SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun oleh :

AHMAD QOTHRU GHOITSUL FAJRI NIM. 1110046100132

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Dengan ini saya menyatakan :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Desember 2014

i

serta Implikasinya terhadap Loyalitas Nasabah (Studi pada Nasabah BNI Syariah Cabang Fatmawati). Strata Satu (S1). Konsentrasi Perbankan Syariah. Program Studi Muamalat (Ekonomi Islam). Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2014.

Penelitian ini bertujuan untuk menganalisis pengaruh langsung dan tidak langsung yang disebabkan oleh kualitas layanan dan customer value terhadap kepuasan dan loyalitas nasabah. Sampel dalam penelitian ini adalah nasabah BNI Syariah Cabang Fatmawati. Pengambilan sampel dilakukan secara random dan dengan menggunakan syarat untuk analisis SEM (Structural Equation Modelling) sehingga terpilih 180 responden. Hasil peneitian ini menunjukkan bahwa variabel kualitas layanan dan customer value berpengaruh positif secara langsung dan signifikan terhadap kepuasan nasabah. Selanjutnya hasil penelitian ini juga menunjukkan bahwa kualitas layanan memiliki pengaruh positif dan tidak signifikan jika secara langsung terhadap loyalitas nasabah, sehingga pengaruh yang dihasilkan oleh kualitas layanan terhadap loyalitas nasabah adalah pengaruh tidak langsung dengan menggunakan variabel intervening yaitu kepuasan nasabah. Sedangkan variabel customer value memiliki pengaruh positif dan signifikan secara langsung terhadap loyalitas nasabah.

Kata Kunci : Kualitas Layanan, Customer Value, Kepuasan Nasabah, Loyalitas Nasabah

ii

melimpahkan karunia-Nya kepada segenap umat manusia. Shalawat serta salam senantiasa tercurah kepada Nabi Besar Muhammad SAW, manusia yang sempurna keimanannya, manusia yang agung akhlak dan tutur katanya, hingga patutlah menjadi teladan seluruh umat manusia lainnya.

Alhamdulillah, penelitian yang berjudul “Pengaruh Kualitas Layanan dan Customer Value terhadap Kepuasan Nasabah serta Implikasinya terhadap Loyalitas Nasabah (Studi pada Nasabah BNI Syariah Cabang

Fatmawati)” telah dapat penulis selesaikan. Penulisan karya ilmiah dalam bentuk skripsi ini merupakan salah satu syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Merupakan suatu kehormatan bagi penulis untuk mempersembahkan yang terbaik kepada kedua orang tua, seluruh keluarga penulis, almamater, dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini. Sebagai bentuk penghargaan, penulis sampaikan ucapan terimakasi kepada :

1. Bapak Dr. H. JM. Muslimin, MA selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

iii

4. Bapak Supriyono, SE, MM selaku Dosen Pembimbing yang telah melungkan waktu serta memberikan arahan dan masukan agar skripsi ini terselesaikan dengan baik.

5. Segenap dosen dan staff akademik Fakultas Syariah dan Hukum yang telah memberikan ilmu pengetahuan yang bermanfaat serta bantuan bagi penulis. 6. Segenap staff Perpustakaan Fakultas Syariah dan Hukum dan Perpustakaan

Utama UIN Syarif Hidayatullah Jakarta yang telah memberikan fasilitas penyediaan literatur dalam penulisan skripsi ini.

7. Kedua orang tua tercinta, Ayahanda Drs. Sanwasih dan Ibunda Dra. Ummi Kultsum, serta kakak dan adik tersayang yang telah memberikan motivasi, saran, dukungan, dan doa bagi penulis.

8. Keluarga Besar Perbankan Syariah 2010, khususnya anak-anak BarBel (Barisan Belakang) sekaligus teman “nongkrong” Fadli, Fahmi, Arfan, Abdan, Robi, Nur Ali, Zaki Yamani, Abell, dan masih banyak yang lainnya yang tidak mampu penulis sebutkan satu per satu, terimakasih atas persahabatan yang berharga ini, terimakasih atas canda tawa yang hadir selama ini, dan terimakasih atas dukungan dan kebersamaannya selama 4 tahun kita bersama. 9. Terima kasih untuk Ayu Rezkistari Umirtun yang selalu bersedia menemani

iv

Semoga Allah SWT dengan Ridho-Nya membalas segala kebaikan dengan pahala yang berlipat ganda. Dengan segala kekurangan, besar harapan penulis agar skripsi ini mampu memberikan manfaat serta pengetahuan bagi penulis pribadi dan para pembaca lainnya. Semoga Allah senantiasa membimbing dan memberikan petunjuk dalam setiap langkah.

Jakarta, Desember 2014

Penulis

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

DARTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Identifikasi dan Batasan Masalah ... 4

C. Rumusan Masalah ... 5

D. Tujuan dan Manfaat ... 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA A. Konsep Dasar Kualitas Layanan 1. Pengertian ... 9

2. Dimensi Kualitas Layanan ... 11

vi C. Konsep Dasar Kepuasan Nasabah

1. Pengertian ... 20

2. Faktor-Faktor yang Mempengaruhi Kepuasan ... 22

3. Indikator Kepuasan ... 23

D. Konsep Dasar Loyalitas Nasabah 1. Pengertian ... 26

2. Tahapan Pembentukan Loyalitas ... 27

3. Dimensi Loyalitas ... 30

E. Review Studi Terdahulu ... 33

F. Kerangka Konsep ... 37

G. Hipotesis ... 38

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 43

B. Jenis dan Sumber Data ... 43

C. Teknik Pengambilan Sampel ... 43

D. Variabel Penelitian dan Definisi Operasional Variabel ... 44

E. Teknik Pengumpulan Data ... 49

vii

I. Metode Analisis Data ... 53

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian 1. Sejarah BNI Syariah ... 70

2. Visi dan Misi ... 71

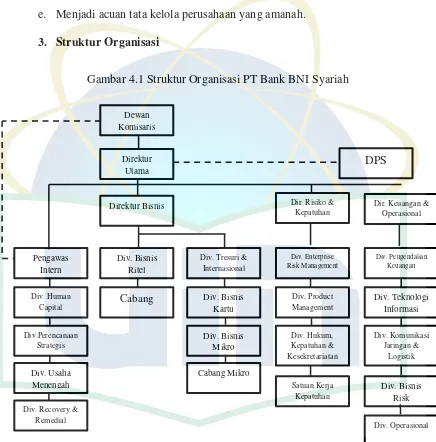

3. Struktur Organisasi ... 72

4. Gambaran Umum Responden ... 73

B. Hasil Uji Validitas Konstruk Instrumen Penelitian ... 75

C. Penetapan Model Struktural ... 83

D. Penilaian Model Fit 1. Evaluasi Model Awal ... 85

2. Penilaian Fit Model Awal ... 89

3. Evaluasi Model Akhir ... 94

E. Hasil Uji Hipotesis ... 96

F. Estimasi Pengaruh Langsung dan Tidak Langsung ... 102

BAB V PENUTUP A. Kesimpulan ... 104

ix

2.1Tahapan Pembentukan Loyalitas ... 29

3.1 Definisi Operasional Variabel ... 45

3.2 Skala Likert ... 50

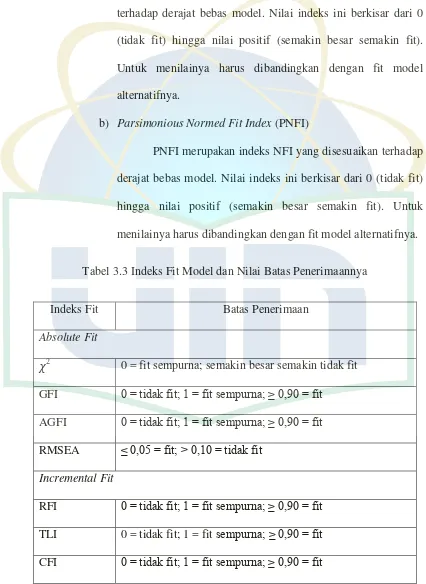

3.3 Indeks Fit Model dan Nilai Batas Penerimaannya ... 67

4.1 Karakteristik Responden Berdasarkan Usia ... 73

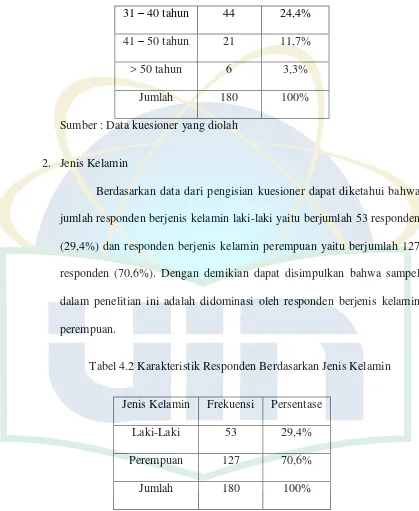

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 74

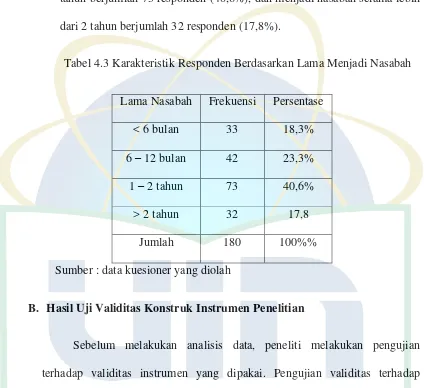

4.3 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 75

4.4 Muatan Faktor Kualitas Layanan ... 77

4.5 Muatan Faktor Item Customer Value ... 79

4.6 Muatan Faktor Item Kepuasan Nasabah ... 81

4.7 Muatan Faktor Item Loyalitas Nasabah ... 83

4.8 Statistik Skewness dan Kurtosis untuk Pemeriksaan Normalitas ... 85

4.9 Statistik D2 untuk Memeriksa Outlier ... 86

4.10 Statistik Skewness dan Kurtosis Setelah Penghapusan Outlier ... 87

4.11 Statistik D2 untuk Memeriksa Outlier ... 88

4.12 Statistik D2 untuk Memeriksa Outlier Setelah Pengujian Kembali ... 89

4.13 Regression Weights; Hasil Estimasi Tidak Terstandarisir ... 91

x

4.17 Regression Weight Tidak Terstandarisir ... 97

4.18 Regression Weight Tidak Terstandarisir ... 98

4.19 Regression Weight Tidak Terstandarisir ... 98

4.20 Regression Weight Tidak Terstandarisir ... 100

4.21 Regression Weight Tidak Terstandarisir ... 101

4.22 Estimasi Pengaruh Langsung Tidak Terstandarisir ... 102

xi

2.1 Alternatif Hasil Evaluasi Kualitas Jasa ... 12

2.2 Hasil Manifestasi Loyalitas ... 33

4.1 Struktur Organisasi PT Bank BNI Syariah ... 72

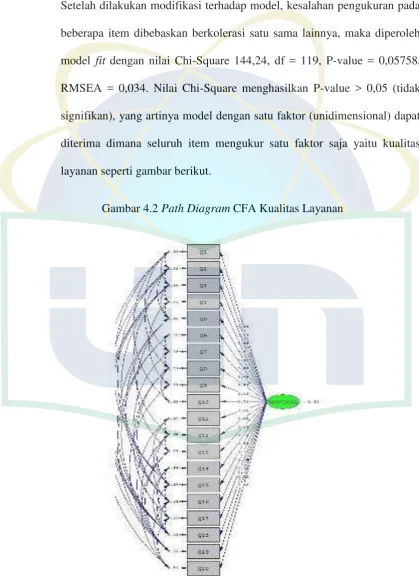

4.2 Path Diagram CFA Kualitas Layanan ... 76

4.3 Path Diagram CFA Customer Value ... 78

4.4 Path Diagram CFA Kepuasan Nasabah ... 80

4.5 Path Diagram CFA Loyalitas Nasabah ... 82

4.6 Path Diagram Model Struktural ... 84

4.7 Hasil Pengujian Fit Model Awal ... 90

xii

1 Kuesioner ... 108

2 Surat Penelitian ... 112

3 Contoh Uji Validitas Konstruk Instrumen SERVQUAL ... 113

4 Hasil Uji Estimasi Awal ... 128

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peran perbankan yang sangat penting dalam struktur perekonomoian suatu negara baik negara maju maupun negara berkembang, membuat pemerintah memberikan perhatian khusus dalam hal perkembangan perbankan. Pemerintah meyakini bahwa dengan mengembangkan sektor perbankan maka hal ini akan dapat mendorong pertumbuhan ekonomi suatu negara. Di Indonesia perkembangan perbankan tidak terlepas dari sistem perbankan yang digunakan oleh perbankan itu sendiri.

Hingga kini perbankan syariah di Indonesia telah mengalami perkembangan yang cukup signifikan. Hal ini ditandai dengan telah berdirinya 11 Bank Umum Syariah, 23 Unit Usaha Syariah, dan 163 BPRS yang terhitung pada akhir tahun 2014. Perkembangan yang cukup signifikan ini pada satu sisi memberikan kabar gembira bagi para praktisi ekonomi syariah. Namun disisi lain hal ini jugs memberikan dampak yang lebih besar bagi masing-masing bank baik bank syariah sendiri maupun konvensional. Karena dengan banyak berdirinya bank syariah di Indonesia mengakibatkan persaingan masing-masing bank dalam rangka mencapai keberhasilan usaha menjadi semakin ketat. Kondisi ini membuat pihak bank dituntut untuk berpikir keras agar dapat menghadapi persaingan tersebut dengan selalu memberikan terobosan baru.

Ketatnya persaingan yang ditimbulkan ini menuntut bank untuk memiliki kemampuan dalam hal konsisistensi penyampaian nilai kepada nasabah guna mempertahankan nasabahnya (customer retention). Hal ini disadari oleh bank bahwa dengan kemampuan inilah bank dapat mencegah nasabah untuk tidak berpindah ke bank lainnya guna mendapatkan layanan jasa yang sama serta bank juga dapat bersaing secara sehat dengan bank lainnya. Untuk mencapai kemampuan tersebut, bank sebagai perusahaan jasa akan melakukan berbagai macam upaya yang diantaranya yaitu meningkatkan kualitas pelayanan yang dimiliki dan mempertahankan serta meningkatkan nilai yang telah diberikan nasabah terhadap bank (customer value).

kepada nasabah akan memberi feed back sendiri kepada bank. Feed back yang dihasilkan dari baik dan buruknya kualitas pelayanan yang diberikan yaitu berupa kepuasan nasabah terhadap bank. Selain kualitas pelayanan, hal lain yang perlu diperhatikan oleh bank guna mempertahankan nasabah yaitu nilai yang diberikan nasabah terhadap bank (customer value). Nilai yang diberikan para nasabah merupakan hasil evaluasi yang dilakukan berdasarkan penilaian keseluruhan atas ekspektasi harapan nasabah dan kenyataan yang dialami dari produk dan pelayanan yang diberikan bank. Sama halnya dengan kualitas pelayanan,

customer value juga memberikan feed back yaitu berupa kepuasan nasabah terhadap bank.

Kepuasan nasabah tidak menjamin menjadikan nasabah untuk selalu setia terhadap bank. Oleh karena itu kepuasan yang diberikan bank terhadap para nasabah harus ditingkatkan secara terus menerus. Hal ini dilakukan agar kepuasan yang telah dirasakan dapat menimbulkan perilaku loyal terhadap bank yang dicerminkan dengan perilaku repurchase terhadap produk dan jasa bank tersebut. Dengan demikian setelah munculnya perilaku loyal para nasabah terhadap bank maka bank dapat mempertahankan nasabahnya agar tidak beralih ke bank lain sehingga hal ini menjadikan bank dapat bersaing dengan bank lainnya guna mencapai keberhasilan usaha.

Implikasinya terhadap Loyalitas Nasabah (Studi pada Nasabah BNI Syariah Cabang Fatmawati)”.

B. Identifikasi dan Batasan Masalah

Banyaknya bank syariah yang telah berdiri di Indonesia menimbulkan persaingan yang kuat antar masing-masing bank guna mencapai keberhasilan usahanya. Sebagai perusahaan jasa yang bergerak di bidang keuangan banyak hal yang harus diperhatikan oleh bank agar mampu bersaing dengan bank lain. Salah satu hal yang mutlak harus diperhatikan oleh bank adalah kualitas pelayanan. Hal ini penting karena dengan semakin baiknya kualitas pelayanan yang diberikan oleh bank maka semakin tinggi kepuasan yang dirasakan nasabah. Namun sebaliknya semakin buruk kualitas pelayanan bank terhadap nasabah maka semakin rendah kepuasan para nasabah dan hal ini juga memungkinkan nasabah untuk beralih ke bank lain karena bank lain dianggap lebih mampu memberikan pelayanan dengan kualitas yang lebih baik.

Hal lain yang juga memberikan dampak terhadap kepuasan yaitu customer value. Customer value dianggap sebagai bentuk lain dari kepuasan nasabah terhadap bank. Sama hal nya dengan kualitas pelayanan, semakin tinggi customer value yang dihasilkan maka semakin tinggi kepuasan nasabah yang dihasilkan, begitu pula sebaliknya.

Namun hal yang jadi permasalahan adalah seberapa besar pengaruh yang dihasilkan dari upaya meningkatkan kualitas layanan dan customer value terhadap kepuasan dan loyalitas nasabah. Jika memang pengaruh yang dihasilkan cukup besar, maka permasalahan kedua yang muncul adalah apakah pengaruh yang dihasilkan tersebut merupakan pengaruh yang signifikan. Jika pengaruh yang dihasilkan adalah pengaruh yang signifikan maka permasalahan ketiga yang kemudian muncul adalah diantara kualitas layanan dan customer value hal mana yang cenderung dapat diaplikasikan secara dominan oleh bank guna meningkatkan kepuasan dan loyalitas nasabahnya. Dengan permasalahan-permasalahan tersebut maka penelitian ini mencoba untuk menjawab permasalahan-permasalahan dengan menguji teori tersebut dalam kenyataan yang terjadi di masyarakat.

Terbatasnya waktu penelitian menyebabkan peneliti harus membatasi fokus dan ruang lingkup penelitian dengan tujuan agar penelitian yang dilakukan menjadi terarah. Hal yang menjadi fokus dalam penelitian ini adalah aspek kualitas layanan, customer value, kepuasan nasabah, dan loyalitas nasabah dengan dimensi-dimensi yang hanya mewakili masing-masing aspek. Selanjutnya ruang lingkup yang digunakan dalam penelitian adalah seluruh populasi nasabah BNI Syariah Cabang Fatmawati.

C. Rumusan Masalah

kepuasan dan loyalitas nasabah. Dari rumusan tersebut maka muncul pertanyaan-pertanyaan sebagai berikut :

1. Apakah kualitas layanan dan customer value mempunyai pengaruh terhadap kepuasan nasabah?

2. Apakah kualitas layanan memiliki pengaruh secara langsung atau tidak langsung terhadap loyalitas nasabah?

3. Apakah customer value memiliki pengaruh secara langsung atau tidak langsung terhadap loyalitas nasabah?

4. Apakah kepuasan nasabah mempunyai pengaruh terhadap loyalitas nasabah?

D. Tujuan dan Manfaat

1. Tujuan

Secara umum, penelitian ini bertujuan untuk :

a. Untuk menganalisis pengaruh kualitas layanan dan customer value

terhadap kepuasan nasabah.

b. Untuk menganalisis pengaruh kualitas layanan terhadap loyalitas nasabah. c. Untuk menganalisis pengaruh customer value terhadap loyalitas nasabah. d. Untuk menganalisis pengaruh kepuasan nasabah terhadap loyalitas

nasabah. 2. Manfaat

Hasil penelitian ini diharapkan dapat meningkatkan pemahaman mengenai hubungan kualitas layanan dan customer value terhadap kepuasan nasabah. Dalam bidang perbankan, hasil penelitian ini diharapkan akan menambah khasanah teori mengenai dimensi kualitas layanan (service quality) dan customer value, serta dapat dijadikan bahan pertimbangan untuk meningkatkan mutu produk dan layanan yang ditawarkan oleh bank sehingga bank dapat mempertahankan nasabahnya melalui peningkatan kepuasan dan loyalitas nasabah. Selain itu, hasil penelitin ini juga diharapkan dapat memberikan kontribusi sebagai literatur untuk penelitian selanjutnya mengenai kepuasan dan loyalitas nasabah.

b. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis dan dan bermanfaat untuk perusahaan perbankan, khususnya BNI Syariah dalam mengembangkan inovasi baru di masa yang akan datang, yang nyaman, aman, dan memiliki fitur yang menarik, sehingga nasabah dapat selalu loyal kepada BNI Syariah dan BNI Syariah juga dapat memiliki kemampuan dalam hal customer retention.

E. Sistematika Penulisan

BAB I PENDAHULUAN

identifikasi dan batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN TEORITIS

Bab ini menyajikan teori-teori yang berkaitan dengan konsep kualitas layanan, customer value, kepuasan nasabah, dan loyalitas nasabah. Bab ini juga menyajikan review studi terdahulu, kerangka konsep, dan hipotesis.

BAB III METODOLOGI PENELITIAN

Bab ini berisi uraian tentang jenis penelitian, jenis dan sumber data, teknik pengambilan sampel, variabel penelitian dan definisi operasional variabel, metode pengumpulan data, teknik pengolahan data, tempat dan waktu penelitian, uji validitas konstruk instrumen penelitian dan metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Bab ini menjelaskan secara rinci mengenai gambaran umum objek penelitian, hasil uji validitas konstruk instrumen penelitian, penetapan model struktural, penilaian model fit, hasil uji hipotesis, dan estimasi pengaruh langsung dan tidak langsung antar variabel laten.

BAB V PENUTUP

9 A. Konsep Dasar Kualitas Layanan

1. Pengertian

Layanan atau jasa didefinisikan sebagai setiap kegiatan atau tindakan yang ditawarkan oleh satu pihak kepada pihak lainnya, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun dimana produksi atas layanan tersebut mungkin atau tidak mungkin dapat dikaitkan pada suatu produk fisik (Philip Kotler, 1980).1 Pendapat lain menyebutkan bahwa layanan atau jasa merupakan suatu kegiatan atau serangkaian kegiatan yang berlangsung dalam interaksi dengan orang atau mesin fisik serta menyediakan kepuasan konsumen (Lehtinen, 1983).2

.Tinjauan mengenai konsep kualitas layanan sangat ditentukan oleh seberapa besar kesenjangan (gap) antara persepsi pelanggan atas kenyataan pelayanan yang diterima, dibandingkan dengan harapan pelanggan atas pelayanan yang harus diterima. Sehingga tidak dapat dipungkiri bahwa setiap organisasi modern dan maju senantiasa mengedepankan bentuk-bentuk aktualisasi kualitas layanan.

Kualitas layanan yang dimaksud adalah memberikan bentuk pelayanan yang optimal dalam memenuhi kebutuhan, keinginan, harapan dan kepuasan dari masyarakat yang meminta pelayanan dan yang meminta

1

Philip Kotler, Principles of Marketing, (New Jersey : Prentice-Hall, Inc., 1980), h. 624. 2

Farida Jasfar, Manajemen Jasa, Pendekatan Terpadu, (Bogor : Ghalia Indonesia, 2005),

dipenuhi pelayanannya. Pada prinsipnya, definisi kualitas jasa berfokus pada upaya pemenuhan kebutuhan dan keinginan pelanggan, serta ketepatan penyampaiannya untuk mengimbangi harapan pelanggan.

Wyckof (dalam Tjiptono, 2006) menyebutkan bahwa yang disebut dengan kualitas layanan jasa merupakan tingkat keunggulan (excellence) yang diharapkan dan pengendalian atas keunggulan layanan jasa untuk memenuhi keinginan pelanggan. Dengan kata lain, terdapat dua faktor utama menurut Wyckof yang mempengaruhi kualitas layanan jasa yakni layanan jasa yang diharapkan (expected service) dan layanan jasa yang dipersepsikan (perceived service). Lebih lanjut Parasuraman, dkk (1985) menambahkan bahwa kualitas sebuah layanan jasa tergantung kepada kemampuan penyedia layanan jasa dalam memenuhi harapan pelanggannya secara konsisten.3

Dalam model SERVQUAL (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry (1985), kualitas jasa didefinisikan sebagai penilaian atau sikap global yang berkenaan dengan superioritas suatu jasa. Definisi ini didasarkan pada tiga landasan konseptual utama yakni4 :

a. Kualitas jasa lebih sukar dievaluasi konsumen daripada kualitas barang;

b. Persepsi terhadap kualitas jasa merupakan hasil perbandingan antara harapan pelanggan dengan kinerja aktual jasa; dan

3

Fandy Tjiptono, Pemasaran Jasa, (Malang : Bayu Media Publishing, 2007), h. 259-260.

4

c. Evaluasi kualitas tidak hanya dilakukan atas hasil jasa namun juga mencakup evaluasi terhadap proses penyampaian jasa.

Kotler (1980) mengemukakan bahwa salah satu tujuan utama adanya pemasaran dalam perusahaan jasa adalah peningkatan kualitas layanan. Menurutnya kualitas layanan adalah suatu hal yang sangat sulit untuk didefinisikan. Namun hal ini mungkin dapat dilihat berdasarkan kemampuan perusahaan dalam mempertahankan konsumen (customer retention) yang dijadikan Kotler sebagai ukuran terbaik dalam mengukur kualitas layanan. Yang dimaksud Kotler dengan customer retention adalah kemampuan perusahaan jasa dalam hal konsistensi penyampaian nilai kepada konsumen guna mempertahankan konsumen.5

2. Dimensi Kualitas Layanan

Gronroos (1990) menyebutkan bahwa pada pprinsipnya terdapat empat kemungkinan hasil evaluasi terhadap kualitas jasa suatu organisasi, yaitu underquality (negatively confirmed quality), confirmed quality, positively confirmed quality, dan overquality. Empat kemungkinan tersebut dapat digambarkan sebagai berikut6 :

5

Philip Kotler dan Gary Amstrong, Principles of Marketing, Thirteenth Edition, (New Jersey : Pearson Prentice Hall, 2010), h. 272.

6

Kualitas yang diharapkan (Q0)

Evaluasi

Kualitas yang dialami (Q1)

Q1>>Q0

Overquality (= too good quality to be justifiable) Q1>Q0 Positively Confirmed Quality (= good quality)

Q1=Q0

Confirmed Quality (= acceptable quality)

Q1<Q0

Negatively Confirmed Quality (=

bad quality))

Gambar 2.1 Alternatif Hasil Evaluasi Kualitas Jasa

Sumber : Gronroos (1990)

Gronroos (1990) juga mengungkapkan bahwa terdapat enam kriteria kualitas jasa yang dipersepsikan baik, yakni sebagai berikut7 :

a. Professionalism and Skills, yaitu pelanggan mendapati bahwa penyedia jasa, karyawan, sistem operasional, dan sumber daya fisik, memiliki pengetahuan dan keterampilan yang dibutuhkan untuk memecahkan masalah mereka (outcome-related criteria).

b. Attitudes and Behavior, yaitu pelanggan merasa bahwa karyawan jasa (customer contact personnel) menaruh perhatian besar pada mereka dan berusaha membantu memecahkan masalah mereka secara spontan dan ramah (process-related criteria).

7

c. Accessability and Flexibility, yaitu pelanggan merasa bahwa penyedia jasa, lokasi, jam operasi, karyawan, dan sistem operasionalnya, dirancang dan dioperasikan sedemikian rupa sehingga pelanggn dapat mengakses jasa tersebut dengan mudah. Selain itu, juga dirancang dengan maksud agar dapat menyesuaikan permintaan dan keinginan pelanggan secara luwes (process-related criteria).

d. Reliability and Trustworthiness, yaitu pelanggan memahami bahwa apapun yang terjadi atau telah disepakati, mereka bisa mengandalkan penyedia jasa beserta karyawan dan sistemnya dalam memenuhi janji dan melakukan segala sesuatu dengan mengutamakan kepentingan pelanggan (process-related criteria).

e. Recovery, yaitu pelanggan menyadari bahwa bila terjadi kesalahan atau sesuatu yang tidak diharapkan dan tidak dapat diprediksi, maka penyedia jasa akan segera mengambil tindakan untuk mengendalikan situasi dan mencari solusi yang tepat (process-related criteria).

f. Reputation and Credibility, yaitu pelanggan meyakini bahwa operasi dari penyedia jasa dapat dipercaya dan memberikan nilai/imbalan yang sepadan dengan biaya yang dikeluarkan (image-related criteria).

utama kualitas jasa. Parasuraman, dkk (1988) mengidentifikasi lima dimensi utama dalam mengukur kualitas jasa, yaitu8 :

a. Reliabilitas (Reliability), yakni berkaitan dengan kemampuan perusahaan dalam memberikan layanan yang dijanjikan dengan segera, akurat, dan memuaskan tanpa membuat kesalahan apapun dalam menyampaikan jasanya sesuai dengaan waktu yang telah disepakati. b. Daya tanggap (Responsiveness), yakni berkaitan dengan kesediaan dan

kemampuan para staf untuk membantu dan merespons permintaan para pelanggan serta memberikan layanan dengan tanggap.

c. Jaminan (Assurance), yakni mencakup pengetahuan, kompetensi, dan kesopanan yang dimiliki para karyawan perusahaan untuk menangani setiap pertanyaan atau masalah pelanggan. Jaminan juga berarti perilaku perilaku karyawan yang mampu menumbuhkan kepercayaan pelanggan terhadap perusahaan dan perusahaan dapat menciptakan rasa aman bagi para pelanggan.

d. Empati (Emphaty), yakni meliputi kemudahan dalam menjalin relasi, komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan individual para pelanggan.

e. Bukti fisik (Tangible), yakni berkaitan dengan daya tarik fasilitas fisik, perlengkapan, pegawai, sarana komunikasi, dan penampilan fisik karyawan.

8

B. Konsep Dasar Customer Value 1. Pengertian

Woodruff (1997) mendefinisikan customer value sebagai persepsi pelanggan terhadap konsekuensi yang diinginkannya dari penggunaan suatu produk atau jasa. Customer value dapat dijabarkan sebagai preferensi yang pelanggan rasakan terhadap ciri produk, kinerja, dan sejauh mana produk tersebut telah memenuhi apa yang diinginkannya.9

Woodall (2003) dalam penelitiannya menggunakan istilah value for the customer (VC) untuk menggambarkan customer value. Berdasarkan penelitiannya, Woodall mendefinisikan value for the customer sebagai segala sesuatu yang berhubungan dengan sisi permintaan, persepsi personal mengenai sebuah keuntungan yang akan didapat oleh konsumen (pelanggan) berkaitan dengan adanya penawaran dari suatu organisasi, dan dapat digunakan untuk menurunkan tingkat

sacrifice (pengorbanan) akan biaya. Selanjutnya akan didapat manfaat yang dirasakan sebagai atribut (outcomes) sebagai hasil dari berbagai kombinasi atau akumulasi dari sacrifice (pengorbanan) dan benefits

(manfaat) sejalan dengan bertambahnya waktu dari keseluruhan hal tersebut.10

9Robert B. Woodruff, “

The Next Source For Competitive Advantages”, Journal of the

Academy of Marketing Science, Vol. 25, No. 2, (1997), h. 142.

10 Tony Woodall, “Conseptualising „Value for the Customer‟: An Attributional,

Pendapat lain yaitu menurut Zeithaml (1988) yaitu mendefinisikan

customer value sebagai penilaian keseluruhan konsumen terhadap utilitas sebuah produk berdasarkan persepsinya terhadap apa yang diterima dan apa yang diberikan. Monroe (1990) mengemukakan bahwa customer value

adalah tradeoff antara persepsi pelanggan terhadap kualitas atau manfaat produk dan pengorbanan yang dilakukan lewat harga yang dibayarkan.11

Pencarian nilai oleh konsumen terhadap produk/jasa perusahaan, kemudian menimbulkan teori yang disebut dengan customer delivered value, yaitu besarnya selisih nilai yang diberikan oleh pelanggan terhadap produk/jasa perusahaan yang ditawarkan kepadanya (customer value) dengan biaya yang harus dikeluarkan oleh pelanggan untuk memperoleh produk/jasa tersebut. (Kotler, 1997 dalam Lupiyoadi, 2001).12

Konsumen secara langsung atau tidak langsung akan memberikan penilaian terhadap produk/jasa yang akan dibeli atau yang pernah dikonsumsinya. Evaluasi dilakukan berdasarkan penilaian keseluruhan antara apa yang diterima dan dialami dibandingkan dengan yang diharapkan. Terdapat dua faktor utama yang dijadikan pedoman oleh konsumen, yaitu : layanan yang diterima dan layanan yang diharapkan.

11

Fandy Tjiptono, Pemasaran Jasa., h. 296. 12

Layanan yang pernah dialami ini akan menjadi standar perbandingan akan layanan yang diterima sekarang. (Suryani, 2008).13

2. Karakteristik Customer Value

Secara umum customer value memiliki sejumlah karakteristik utama, yaitu14 :

a. Nilai bersifat instrumental, artinya produk dan jasa sebenarnya hanyalah alat untuk memenuhi kebutuhan dan keinginan pelanggan. Oleh karena itu, pemasar tidak hanya wajib menciptakan nilai dalam penawarannya, namun juga harus mengaitkan penawaran tersebut dengan kebutuhan dan keinginan spesifik setiap pelanggan sasaran. Setiap orang hanya akan mempersepsikan sebuah produk (objek atau gagasan) sebagai sesuatu yang bermanfaat apabila ia bisa menemukan instrumentalitas dalam mewujudkan tujuan atau keinginannya.

b. Nilai bersifat dinamis seiring dengan perubahan kebutuhan dan keinginan pelanggan.

c. Nilai bersifat hierarkis, dimana nilai universal merupakan fondasi utamanya.

3. Dimensi Customer Value

Hoolbrook (1994) menyusun tipologi customer value berdasarkan tiga dimensi utama, yaitu nilai ekstrinsik versus nilai intrinsik, self-oriented value versus other-self-oriented value, dan nilai aktif versus nilai

13

Tatik Suryani,Perilaku Konsumen, Implikasi pada Strategi Pemasaran, (Yogyakarta :

Graha Ilmu Candi Gerbang Permai, 2008), h. 119. 14

reaktif. Berdasarkan ketiga dimensi ini, Holbrook mengidentifikasi delapan tipe utama customer value dalam pengalaman konsumsi sebagai berikut15 :

a. Efficiency value : merupakan nilai ekstrinsik yang dihasilkan dari penggunaan secara aktif berbagai cara untuk mewujudkan tujuan orientasi pribadi.

b. Excellence value : merupakan tipe nilai ekstrinsik yang ditujukan pada pemuasan tujuan pribadi, namun mencakup respons yang bersifat reaktif.

c. Political value : merupakan nilai yang mencakup upaya aktif mengejar kesuksesan yang diberikan orang lain.

d. Esteem value : merupakan nilai politis yang bersifat reaktif dan tercermin dalam bentuk reputasi atau penghargaan sosial.

e. Play value : mencerminkan pengalaman self-oriented yang aktif dan dinikmati demi kepentingan sendiri.

f. Esthetic value : mirip dengan play value, hanya saja perbedaan utamanya terletak pada karakteristik nilai estetis yang didapatkan sebagai hasil apresiasi reaktif.

g. Morality value : mencerminkan active other-oriented value.

h. Spiritual value : mirip dengan moralitas, namun fokusnya lebih pada pencapaian intrinsic other-oriented value.

15

Sweeny, dkk, dalam Tjiptono (2007) mengemukakan bahwa

customer value terdiri dari empat dimensi, yaitu16 :

a. Emotional value, yaitu utlitas yang bersal dari perasaan atau afektif/emosi positif yang ditimbulkan dari mengkonsumsi produk. b. Social value, yaitu utilitas yang didapat dari kemampuan produk untuk

meningkatkankonsep diri-sosial konsumen.

c. Quality/performance value, yaitu utilitas yang didapat dari produk karena reduksi biaya jangka pendek dan biaya jangka panjang.

d. Price/value of money, yaitu utilitas yang diperoleh dari persepsi terhadap kinerjayang diharapkan dari suatu produk atau jasa.

Pendapat lain yakni Hamburg, dkk (2003) dalam Senoaji (2008) mengemukakan bahwa customer value dapat dikategorikan ke dalam 5 dimensi nilai, yaitu :

a. Functional value yaitu nilai yang diberikan oleh konsumen dari fitur produk atau layanan yang dikonsumsi.

b. Social value (meliputi prestise dan status)

c. Epistemic value (meliputi keunikan, varietas atau keragaman) d. Emotional value (meliputi mood dan kondisi emosi)

e. Conditional value (meliputi manfaat dalam situasi tertentu atau situasi khusus).

16

C. Konsep Dasar Kepuasan Nasabah

1. Pengertian

Dewasa ini kepuasan pelanggan telah menjadi konsep yang sangat penting baik dalam teori dan praktik pemasaran serta merupakan tujuan penting dalam aktivitas bisnis setiap perusahaan. Hal ini disebabkan kepuasan pelanggan memberikan kontribusi yang sangat penting terhadap berbagai aspek yang dianggap krusial oleh perusahaan, seperti loyalitas pelanggan dan meningkatnya reputasi perusahaan.

Pada dasarnya kata kepuasan atau satisfaction berasal dari bahasa

Latin yaitu “satis” yang berarti cukup baik, memadai, dan “facio” yang

berarti melakukan atau membuat. Sehingga, secara sederhana kata

kepuasan dapat diartikan sebagai “upaya pemenuhan sesuatu” atau

“membuat sesuatu memadai”. Jika ditinjau berdasarkan perspektif

konsumen, istilah kepuasan pelanggan menjadi suatu hal yang sangat kompleks. Hal ini dapat dilihat berdasarkan perbedaan definisi mengenai kepuasan pelanggan yang dikemukakan oleh para ahli.17

Richard (2002) mendefinisikan bahwa kepuasan konsumen atau pelanggan adalah persepsi pelanggan bahwa harapaanya terhadap produk yang digunakan atau yang dikonsumsi telah terpenuhi.18 Giese dan Cote (2000) mengemukakan tiga komponen utama dalam definisi dasar mengenai kepuasan pelanggan, yaitu19 :

17

Ibid, h. 349. 18

Gerson Richard, Mengukur Kepuasan Pelanggan, (Jakarta : Jakarta PPM, 2002), h. 19.

19 Joan L. Giese dan Joseph A. Cote, “Defining Customer Satisfaction”,

a. Respons afektif yang bervariasi intensitasnya.

b. Fokus pada kepuasan terhadap pilihan produk, pembelian (purchase), dan konsumsi.

c. Waktu penentuan pilihan dalam situasi yang bervariasi, namun pada umumnya durasi dalam penentuan pilihan tersebut terbatas.

Hunt (1991) dalam Tjiptono (2007) mengungkapkan bahwa definisi kepuasan pelanggan dapat diklasifikasikan ke dalam lima kategori pokok, yaitu20 :

a. Defisit normatif : Perbandingan antara hasil (outcome) aktual dengan hasil yang secara kutural dapat diterima.

b. Ekuitas atau keadilan : Perbandingan perolehan/keuntungan yang didapatkan dari pertukaran sosial. Bila perolehan tersebut tidak sama, maka pihak yang dirugikan akan tidak puas.

c. Standar normatif : Perbandingan antara hasil aktual dengan ekspektasi standar pelanggan yang dibentuk berdasarkan pengalaman dan keyakinan mengenai tingkat kinerja yang seharusnya diterima dari merek tertentu.

d. Keadilan prosedural : Kepuasan merupakan fungsi dari keyakinan/persepsi konsumen bahwa ia telah diperlakukan secara adil. e. Atribusional : Kepuasan tidak hanya ditentukan oleh ada

tidaknya diskonfirmasi harapan, namun juga oleh sumber penyebab diskonfirmasi.

20

2. Faktor-Faktor yang Mempengaruhi Kepuasan

Ada beberapa faktor yang mempengaruhi kepuasan konsumen. Lupiyoadi (2001) menyebutkan bahwa terdapat lima faktor utama yang dapat mempengaruhi tingkat kepuasan pelanggan, yaitu21 :

a. Kualitas Produk

Pelanggan akan merasa puas apabila hasil evaluasi mereka menunjukkan bahwa produk yang mereka gunakan berkualitas.

b. Kualitas Pelayanan

Khususnya untuk industry jasa, pelanggan akan merasa puas apabila mereka mendapatkan pelayanan yang baik atau sesuai dengan yang diharapkan.

c. Emosional

Pelanggan akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum kepadanya bila menggunakan produk dengan merek tertentu yang cenderung mempunyai tingkat kepuasan yang lebih tinggi.

d. Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah akan memberikan nilai yang lebih tinggi kepada pelanggannya.

e. Biaya : pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk mendapatkan

21

suatu produk atau jasa cenderung puas terhadap produk atau jasa tersebut.

3. Indikator Kepuasan

Tijiptono (2007) menyebutkan bahwa belum ada konsensus mengenai cara untuk mengukur kepuasan pelanggan. Namun studi terdahulu menunjukkan bahwa ada tiga aspek penting yang perlu ditelaah dalam kerangka pengukuran kepuasan pelanggan, yakni22 :

a. Kepuasan general atau keseluruhan (overall satisfaction), yaitu dengan mengukur keseluruhan kepuasan yang dirasakan oleh pelanggan terhadap produk atau jasa yang dikonsumsinya.

b. Konfirmasi harapan (confirmation of expectations), yaitu tingkat kesesuaian antara kinerja produk atau jasa dengan ekspektasi pelanggan.

c. Perbandingan dengan situasi ideal (comparasion to ideal), yaitu membandingkan hasil dari kinerja produk dengan produk ideal menurut persepsi pelanggan.

Mengenai indikator yang digunakan untuk mengukur kepuasan pelanggan, Tjiptono (2007) menambahkan bahwa belum ada indikator terbaik yang disepakati secara universal. Akan tetapi terdapat enam kesamaan dalam konsep inti mengenai objek pengukuran kepuasan pelanggan, yaitu23 :

22

Fandy Tjiptono, Pemasaran Jasa, h. 365. 23

a. Kepuasan pelanggan keseluruhan (Overall Satisfaction), yaitu dengan mengukur tingkat kepuasan pelanggan terhadap produk dan jasa yang dikonsumsinya serta membandingkan tingkat kepuasan tersebut terahadap produk dan/ jasa para perusahaan pesaing.

b. Dimensi kepuasan pelanggan, yaitu dengan memilah komponen-komponen kepuasan pelanggan dan mengidentifikasi dimensi-dimensi kunci kepuasan pelanggan yang kemudian dinilai oleh pelanggan serta meminta para pelanggan untuk menentukan dimensi-dimensi yang menurut mereka paling penting dalam menilai kepuasannya.

c. Konfirmasi harapan (Confirmation of Expectations), yaitu dengan menyimpulkan kepuasan berdasarkan kesesuaian/ketidaksesuaian antara harapan pelanggan dengan kinerja aktual produk perusahaan pada sejumlah atribut atau dimensi penting.

d. Minat pembelian ulang (Repurchase Intent), yaitu mengukur kepuasan pelanggan secara behavioral pelanggan yaitu dengan menanyakan kepada pelanggan mengenai keinginannya untuk mengkonsumsi kembali produk dan jasa tersebut.

e. Kesediaan untuk merekomendasi (Willingness to Recommend), yaitu dengan menanyakan kesediaan pelanggan untuk merekomendasikan produk atau jasa kepada orang lain.

product recall, daya persuasif negatif, dan defections (konsumen yang beralih ke pesaing).

Krismanto (2009) menggunakan tiga indikator untuk mengukur tingkat kepuasan pelanggan atau konsumen. Indikator tersebut yaitu24 :

a. Pilihan tepat.

Nasabah yang sudah merasa puas dengan produk atau layanan yang diberikan oleh satu perusahaan akan memberikan penilaian atas perusahaan tersebut dengan menyebutkan bahwa dengan memilih perusahaan tersebut adalah pilihan yang tepat.

b. Diskonfirmasi positif

Diskonfirmasi merupakan suatu perbedaan antara ekspektasi (harapan) dan performa produk yang diterima. Harapan akan perrforma suatu layanan atau produk dapat menciptakan kepuasan bagi pelanggan. Bila performa yang dihasilkan dari suatu layanan melebihi apa yang diharapkan maka hal ini akan menimbulkan rasa senang (pleasure) bagi pelanggan dan bila kekurangan maka akan menimbulkan rasa tidak senang (displeasure) bagi pelanggan. Oleh karena itu diskonfirmasi yang dihasilkan dapat bernilai positif dan negatif.

c. Kepuasan fasilitas, yaitu mengukur kepuasan nasabah terhadap fasilitas yang diberikan dan disediakan perusahaan.

24Adi Krismanto, “Analisis Faktor

Berdasarkan uraian diatas, maka dapat disimpulkan beberapa dimensi untuk mengukur kepuasan pelanggan terhadap produk atau layanan tertentu yakni sebagai berikut :

a. Minat dalam melakukan pembelian ulang (Repurchase Intent).

b. Kesediaan untuk merekomendasikan produk dan layanan kepada orang lain (Willingness to Recommend).

c. Merasa bahwa pilihan yang dilakukan telah tepat (pilihan tepat). d. Diskonfirmasi positif.

e. Tingkat kepuasan pelanggan terhadap fasilitas yang disediakan. D. Konsep Loyalitas Nasabah

1. Pengertian

Secara harfiah loyalitas diartikan sebagai kesetiaan, yaitu kesetiaan seseorang terhadap suatu objek. Pelanggan adalah seseorang yang terbiasa membeli suatu produk. Kebiasaan terbentuk melalui pembelian dan interaksi yang sering selama periode tertentu.25 Pada dasarnya konsep loyalitas merupakan hal yang abstrak sehingga sulit untuk mendefinisikan loyalitas secara utuh. Newman dan Werbel (1973) mendefinisikan loyalitas sebagai suatu karakteristik dari pelanggan yang melakukan pembelian ulang (repurchase) suatu merek, hanya mempertimbangkan

25

Jill Griffin, Customer Loyalty : Menumbuhkan dan Mempertahankan Kesetiaan

merek tersebut, tanpa adanya pencarian informasi kembali terhadap merek tersebut.26

Oliver (1999) mendefinisikan loyalitas sebagai suatu komitmen yang dipegang teguh oleh pelanggan untuk membeli kembali atau mengkonsumsi kembali (repurchase) produk atau jasa yang disukai secara konsisten di masa depan, sehingga menyebabkan pembelian merek yang sama secara berulang-ulang, tanpa dipengaruhi oleh situasi dan upaya upaya pemasaran yang secara umum dapat menyebabkan konsumen beralih dari produk tersebut.27

Berdasarkan pendapat tersebut, maka dapat disimpulkan bahwa definisi loyalitas pelanggan adalah suatu karakteristik dari pelanggan dimana pelanggan memegang teguh komitmennya untuk mengkonsumsi produk atau jasa yang sama secara terus menerus dimana perilaku tersebut dilakukan pelanggan tanpa adanya pencarian informasi kembali mengenai produk atau jasa tersebut.

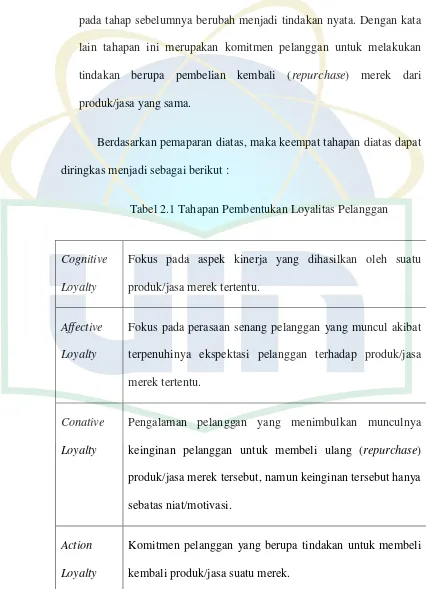

2. Tahapan Pembentukan Loyalitas

Oliver (1999) dalam penelitiannya mengemukakan bahwa pembentukan sikap loyalitas dalam diri pelanggan terjadi melalui 4 (empat) tahap utama, yaitu28 :

26Alok Kumar Rai dan Medha Srivasta, “

Customer Loyalty Atributes : A Perspective”,

NMIMS Management Review, Volume XXII, Oktober-November 2012, h. 51.

27 Richard L. Oliver, “Whence Consumer Loyalty?”, Journal of Marketing, Vol. 63 (Special Issue), 1999, h. 34.

28

a. Cognitive Loyalty (Loyalitas Kognitif)

Tahap ini disebut sebagai tahapan kognitif karena pada tahap ini loyalitas hanya didasarkan pada kepercayaan pelanggan terhadap merek saja. Loyalitas pada tahap ini masih bersifat dangkal dan hanya berupa kepuasan terhadap kinerja produk/jasa yang dikonsumsi saja. b. Affective Loyalty (Loyalitas Afektif)

Pada tahap ini loyalitas dibangun dan dikembangkan berdasarkan hasil kumuliatif atas keinginan atau sikap pelanggan terhadap merek tersebut hasil ini didasarkan pada kepuasan yang ditimbulkan oleh merek tersebut. Komitmen pelanggan dalam tahapan ini disebut sebagai loyalitas afektif dimana komitmen ini dikodekan dalam pikiran pelanggan sebagai bentuk kognitif dan kemudian mempengaruhi tindakan pelanggan.

c. Conative Loyalty (Loyalitas konatif)

d. Action Loyalty (Loyalitas Aksi)

Pada tahap ini, serangkaian motivasi (niat) dari pelanggan yang berada pada tahap sebelumnya berubah menjadi tindakan nyata. Dengan kata lain tahapan ini merupakan komitmen pelanggan untuk melakukan tindakan berupa pembelian kembali (repurchase) merek dari produk/jasa yang sama.

[image:45.595.89.515.156.745.2]Berdasarkan pemaparan diatas, maka keempat tahapan diatas dapat diringkas menjadi sebagai berikut :

Tabel 2.1 Tahapan Pembentukan Loyalitas Pelanggan

Cognitive

Loyalty

Fokus pada aspek kinerja yang dihasilkan oleh suatu produk/jasa merek tertentu.

Affective

Loyalty

Fokus pada perasaan senang pelanggan yang muncul akibat terpenuhinya ekspektasi pelanggan terhadap produk/jasa merek tertentu.

Conative

Loyalty

Pengalaman pelanggan yang menimbulkan munculnya keinginan pelanggan untuk membeli ulang (repurchase) produk/jasa merek tersebut, namun keinginan tersebut hanya sebatas niat/motivasi.

Action

Loyalty

3. Dimensi Loyalitas

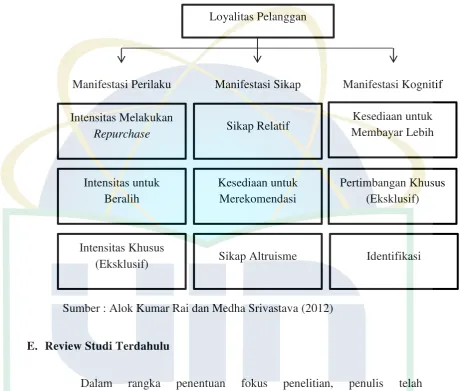

Pada prinsipnya loyalitas sangat penting bagi perusahaan disebabkan perilaku tersebut memberikan dampak yang sangat besar terhadap pendapatan dan pertumbuhan perusahaan. Beberapa literatur menyebutkan bahwa pada dasarnya manifestasi loyalitas pelanggan terhadap perusahaan yaitu melalui tindakan atau sikap mereka terhadap perusahaan penyedia produk/jasa tersebut. Namun literatur lainnya menyebutkan bahwa hasil lain dari bentuk loyalitas adalah kecenderungan pelanggan untuk memilih suatu layanan/produk tertentu dari pada yang lainnya berdasarkan kesadarannya dalam mengevaluasi suatu brand

(merek) produk/jasa tertentu. Jones dan Taylor (2007) mengemukakan bahwa manifestasi loyalitas pelanggan dapat diklasifikasikan berdasarkan tiga dimensi utama, yaitu29 :

a. Behavioural Loyalty (Loyalitas Perilaku)

Manifestasi loyalitas yang termasuk ke dalam klasifikasi perilaku ada tiga bagian, yaitu :

1) Perilaku membeli ulang (repurchase) produk/jasa yang sama (Zeithaml, dkkm 1996; Jones, dkk, 2000).

2) Kecil kemungkinan intensitas untuk beralih ke produk/jasa yang lain (Bansal dan Taylor, 1999; Dabholkar dan Walls, 1999).

29

3) Selalu melakukan pembelian dalam kategori tertentu dari penyedia layanan tunggal (Reynolds dan Beatty, 1999; Reynolds dan Arnold, 2000).

b. Attitudinal Loyalty

Dick dan Basu (1994) dan Pritchard, dkk (1999) menemukan bahwa loyalitas dapat dilihat tidah hanya berdasarkan manifestasi perilaku, namun juga dapat dilihat dalam disposisi sikap terhadap penyedia layanan. Selanjutnya Jones dan Taylor (2007) berpendapat bahwa sikap relatif (sebuah emosi penilaian berbasis merek) sebagian besar dapat diklasifikasikan ke dalam bentuk berikut :

1) Merekomendasikan penyedia layanan kepada orang lain (Butcher, dkk, 2001; Javalgi dan Moberg, 1997).

2) Preferensi yang kuat kepada penyedia layanan (Mytra dan Lynch, 1995).

3) Merasakan hubungan yang erat (afiliasi) dengan produk, jasa, atau organisasi (Fournier, 1998).

4) Munculnya perilaku altruistik berupa membantu penyedia layanan atau pelanggan lain untuk pelayanan yang lebih baik (Patterson dan Ward, 2000; Price, dkk, 1995).

c. Cognitive Loyalty

kognitif sebagai penilaian secara sadar terhadap merek dan atributnya atau penilaian secara sadar akan keuntungan dan insentif dari perilaku pembelian kembali (repurchase). Dwyer, dkk (1987) berpendapat bahwa loyalitas kognitif adalah membuat pelanggan beranggapan bahwa penyedia layanan tertentu lebih baik dari pada penyedia lainnya. Jones dan Taylor (2007) mengungkapkan bahwa loyalitas berdasarkan penilaian kognitif dari pelanggan diungkapkan dengan cara sebagai berikut :

1) Penilaian terhadap layanan tersebut menempati ruang yang besar dalam benak pelanggan (Dwyer, dkk, 1987).

2) Menjadikan layanan tersebut sebagai preferensi utama bagi pelanggan (Ostrowski, dkk, 1993).

3) Memiliki sedikit sensitifitas terhadap fluktuasi harga produk/layanan (Anderson, 1996; de Ruyter, dkk, 1998).

4) Mempertimbangkan penyedia layanan eksklusif (khusus) untuk layanan tertentu (Gremler dan Brown, 1996).

5) Mengidentifikasi penyedia layanan sebagai ekstensi diri sendiri dan menerimanya dengan menggunakan istilah seperti

“penyedia layanan saya”, atau merujuk secara kolektif dengan

penggunaan istilah “kami” dan “kita” (Butcher, dkk, 2001).

Loyalitas Pelanggan

Manifestasi Perilaku Manifestasi Sikap Manifestasi Kognitif

Intensitas Melakukan

Repurchase

Intensitas untuk Beralih

Intensitas Khusus (Eksklusif)

Sikap Relatif

Kesediaan untuk Merekomendasi

Sikap Altruisme

Kesediaan untuk Membayar Lebih

Pertimbangan Khusus (Eksklusif)

[image:49.595.87.548.147.538.2]Identifikasi Gambar 2.2 Hasil Manifestasi Loyalitas

Sumber : Alok Kumar Rai dan Medha Srivastava (2012)

E. Review Studi Terdahulu

Dalam rangka penentuan fokus penelitian, penulis telah membandingkan dengan peneliti terdahulu guna mendukung materi yang akan dibahas. Terdapat beberapa penelitian yang telah membahas Kualitas Layanan, Customer Value, Kepuasan Nasabah, dan Loyalitas Nasabah, yakni :

No Penelitian Isi Penelitian Terdahulu Perbedaan 1. FX. Ario Bagus

Senoaji, Tesis Program Studi

a. Variabel Penelitian : Variabel x : Kualitas Layanan dan Customer

Magister Manajemen Universitas

Diponegoro, Semarang, 2008.

Analisis

Faktor-Faktor yang

Mempengaruhi Tingkat Kepuasan Nasabah (Studi Kasus pada PT. Bank Mandiri (Persero)

Tbk di Kota

Semarang.

Value

Variabel y : Kepuasan Nasabah

b. Metode Penelitian : Regresi Linier Berganda c. Hasil Penelitian : Terdapat pengaruh positif dari kualitas layanan dan pencapaian nilai pelanggan (customer value) terhadap kepuasan pelanggan, dengan variabel dominan adalah pencapaian nilai pelanggan.

Value

Variabel z : Kepuasan Nasabah

Variabel y : Loyalitas Nasabah

b. Metode Penelitian : Analisis SEM

2. Husnul Khatimah, Skripsi Fakultas Ekonomi Universitas Diponegoro,

Semarang, 2011.

Analisis Pengaruh Kualitas Pelayanan

a. Variabel Penelitian : Variabel x : Kualitas Pelayanan

Variabel y : Kepuasan Nasabah

b.Metode Penelitian : Regresi Linear Berganda c. Hasil Penelitian :

a.Variabel Penelitian: Variabel x : Kualitas Layanan dan Customer Value

Variabel z : Kepuasan Nasabah

terhadap Kepuasan Nasabah (Studi Pada Nasabah BRI Cabang Semarang Pattimura)

Kualitas pelayanan yang diwakili oleh variabel

empathy, assurance,

responsiveness, tangible,

dan reliability,

berpengaruh positif terhadap kepuasan nasabah. Namun hanya variabel empathy dan

assurance yang

berpengaruh secara signifikan terhadap kepuasan nasabah.

b.Metode Penelitian : Analisis SEM

3. Mesay Sata Shanka, Journal of Business Administration and Management

Sciences Research, Vol. 1(1), Hawassa University, Desember 2012.

Banking Service

a. Variabel Penelitian : Variabel x : Kualitas Layanan

Variabel y : Kepuasan Nasabah

b. Metode Penelitian : Regresi

c. Hasil Penelitian : Terdapat pengaruh positif antara kualitas layanan

a. Variabel Penelitian: Variabel x : Kualitas Layanan dan Customer Value

Variabel z : Kepuasan Nasabah

Variabel y : Loyalitas Nasabah

Quality, Customer

Satisfaction and

Loyalty in Ethiopian

Banking Sector.

terhadap kepuasan nasabah yang pada

akhirnya akan

meningkatkan tingkat komitmen nasabah dan loyalitas nasabah kepada bank-bank yang terdapat di Ethiopia.

4. Rachmad Hidayat, Jurnal Manajemen dan Kewirausahaan, Vol 11, No. 1, Universitas

Trunojoyo, Madura, Maret 2009.

Pengaruh Kualitas Layanan, Kualitas Produk, dan Nilai Nasabah Terhadap

Kepuasan dan

Loyalitas Nasabah Bank Mandiri.

a. Variabel Penelitian : Variabel x : Kualitas Layanan, Kualitas Produk, dan Nilai Nasabah

Variabel y1 : Kepuasan

Nasabah

Variabel y2 : Loyalitas

Nasabah

b. Metode Penelitian : Analisis Item dengan

Structural Equation

Modeling (SEM)

c. Hasil Penelitian : Kualitas layanan, kualitas

a. Variabel Penelitian: Variabel x : Kualitas Layanan dan Customer Value

Variabel z : Kepuasan Nasabah

Variabel y : Loyalitas Nasabah

produk, dan nilai bagi nasabah berpengaruh positif dan signifikan terhadap kepuasan nasabah. Sedangkan kualitas layanan, kualitas produk, dan nilai bagi nasabah berpengaruh negatif atau tidak langsung terhadap loyalitas nasabah dengan diantarai oleh kepuasan nasabah.

F. Kerangka Konsep

�

Kualitas Layanan

Kepuasan Nasabah

�

Customer Value

Berdasarkan kerangka konsep yang dibangun maka dapat dilihat hubungan antar masing-masing variabel yang dapat diuraikan sebagai berikut :

1. Variabel kualitas layanan dapat mempengaruhi kepuasan nasabah secara langsung. Hubungan variabel kualitas layanan terhadap loyalitas nasabah dapat berupa pengaruh langsung dan pengaruh tidak langsung yang dimediasi oleh variabel kepuasan nasabah.

2. Variabel customer value dapat mempengaruhi kepuasan nasabah secara langsung. Hubungan variabel customer value terhadap loyalitas nasabah dapat berupa pengaruh langsung dan pengaruh tidak langsung yang dimediasi oleh variabel kepuasan nasabah.

3. Variabel kepuasan nasabah dapat mempengaruhi loyalitas nasabah secara langsung.

G. Hipotesis

Hipotesis merupakan jawaban sementara yang diajukan peneliti untuk dijadikan sebagai acuan dalam penelitian. Hipotesis dalam penelitian ini dibangun berdasarkan hasil penelitian yang dijadikan sebagai rujukan dalam penelitian ini. Berikut adalah hipotesis yang dibangun dalam penelitian ini :

1. Pengaruh Kualitas Layanan terhadap Kepuasan Nasabah

mempengaruhi kepuasan pelanggan dimana dalam hal ini merupakan suatu kemampuan perusahaan dalam mempertahankan pelanggan. Sehingga hal ini dapat disimpulkan bahwa secara teoritis kualitas layanan berpengaruh positif terhadap kepuasan pelanggan.

Secara empiris banyak penelitian dengan latar belakang sampel dan objek yang berbeda-beda telah membuktikan bahwa kualitas layanan mempunyai hubungan positif dengan kepuasan pelanggan (nasabah). Dalam penelitian yang dilakukan oleh Moha Asri, dkk (2014) menyimpulkan bahwa secara statistik terdapat pengaruh positif dan signifikan antara kualitas layanan terhadap kepuasan pelanggan (nasabah).30

H0 : Kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan nasabah.

2. Pengaruh Customer Value terhadap Kepuasan Nasabah

Woodruff (1997) mengungkapkan bahwa customer value

merupakan persepsi pelanggan terhadap konsekuensi yang diinginkannya dari penggunaan suatu produk atau jasa. Nilai yang diberikan pelanggan (nasabah) terhadap kualitas suatu layanan atau produk dapat mengarahkan kepada kepuasannya (Heskett, dkk, 1994). Pendapat lain menyatakan bahwa kepuasan merupakan persepsi pelanggan yang dihasilkan dari nilai yang diterima pelanggan terhadap transaksi atau hubungannya dengan

30

produk dan layanan yang diterima (Hallowell, 1996). Dengan demikian secara teoritis dapat disimpulkan bahwa terdapat hubungan erat antara nilai yang diberikan pelanggan (customer value) dengan kepuasan yang dihasilkannya. Secara empiris hubungan customer value dengan kepuasan pelanggan (nasabah) dibuktikan berdasarkan penelitian yang dilakukan oleh Rachmad Hidayat (2009) dan Adi Krismanto (2009).

H0 : Customer Value berpengaruh positif dan signifikan terhadap kepuasan nasabah.

3. Pengaruh Kualitas Layanan terhadap Loyalitas Nasabah

pelanggan (nasabah) dengan diantarai oleh kepuasan pelanggan (nasabah) itu sendiri.

H0 : Kualitas layanan tidak berpengaruh positif dan nonsignifikan terhadap loyalitas nasabah.

4. Pengaruh Customer Value terhadap Loyalitas Nasabah

Secara definitif Woodruff (1997) mendefinisikan customer value

sebagai nilai yang diberikan pelanggan (nasabah) atas persepsinya terhadap konsekuensi yang diinginkannya dari penggunaan suatu produk atau jasa (layanan). Suryani (2008) mengemukakan bahwa secara teoritis pelangan secara langsung atau tidak langsung akan memberikan penilaian terhadap produk/jasa yang akan dibeli atau yang pernah dikonsumsinya. Penilaian yang diberikan oleh pelanggan (nasabah) secara langsung maupun tidak langsung dengan dimediasi oleh kepuasan berpengaruh terhadap loyalitas pelanggan (nasabah). Hal ini dibuktikan dengan hasil dari penelitian yang dilakukan oleh Rachmad Hidayat (2009) yang menemukan bahwa hubungan customer value terhadap loyalitas nasabah adalah hubungan langsung dan tidak langsung yang dimediasi oleh kepuasan nasabah.

5. Pengaruh Kepuasan Nasabah terhadap Loyalitas Nasabah

Deng, dkk (2009) mengemukakan bahwa loyalitas merupakan konsekuensi yang dihasilkan dari kepuasan nasabah. Fornell (1992) menyatakan bahwa tingkat loyalitas pelanggan (nasabah) ditentukan oleh tingkat kepuasan pelanggan (nasabah) tersebut. Oleh karena itu semakin tinggi tingkat kepuasan yang dirasakan oleh nasabah maka semakin tinggi tingkat loyalitas yang diberikan nasabah terhadap perusahaan. Lee (2010) dalam penelitiannya menemukan bahwa kepusan pelanggan (nasabah) memberikan pengaruh yang positif dan signifikan terhadap loyalitas pelanggan (nasabah) tersebut.31

H0 : Kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah.

31

Hyung Seok Lee, “Factors Influencing Customer Loyalty of Mobile Phone Service :

43 A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif dengan pendekatan kuantitatif. Penelitian deskriptif adalah penelitian yang dilakukan dengan pengumpulan data untuk menguji atau menjawab pertanyaan mengenai status terakhir suatu objek yang diteliti.1 Pendekatan kuantitatif adalah penelitian yang berkenaan dengan data kuantiatif berupa angka yang dapat digunakan dengan operasimatematika.2

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh berdasarkan hasil kuesioner yang diajukan kepada responden dimana dalam penelitian ini yang dijadikan responden adalah nasabah bank.3 Data sekunder diperoleh berdasarkan laporan-laporan penunjang baik didalam maupun diluar perusahaan serta berbagai kepustakaan yang relevan dengan penelitian yang dilakukan.

C. Teknik Pengambilan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan. Populasi dalam penelitian ini

1

Muhamad, Metodologi Penelitian Ekonomi Islam, (Jakarta: Rajawali Pers, 2008), h. 18. 2

Ibid., h. 203 3

adalah seluruh nasabah bank syariah yang menjadi tempat penelitian, yaitu BNI Syariah Cabang Fatmawati.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel dalam penelitian ini yaitu dengan menggunakan cara random dan diasumsikan berdasarkan dasar pengambilan sampel untuk analisis Structural Equation Modeling (SEM). Dachlan (2014) memberikan rekomendasi yang bisa dipertimbangkan dalam pengambilan sampel yaitu dengan rasio minimum sampel terhadap banyaknya parameter adalah 5:1 dan maksimum rasio sebesar 20:1. Tetapi lebih lanjut Dachlan menambahwakan bahwa pengambilan sampel dengan rasio 10:1 dianggap lebih realistik.4 Dalam penelitian ini parameter yang digunakan yaitu sebanyak 18 parameter. Dengan menggunakan rasio 10:1 maka jumlah sampel yang digunakan dalam penelitian ini adalah :

Berdasarkan perhitungan di atas maka jumlah sampel yang digunakan dalam penelitian sebanyak 180 responden nasabah BNI Syariah Cabang Fatmawati.

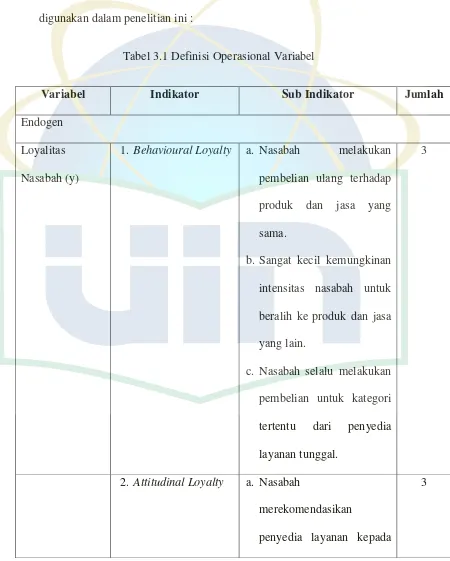

D. Variabel Penelitian dan Definisi Operasional Variabel

Variabel dalam penelitian ini ada tiga, yaitu variabel bebas (eksogen), variabel intervening dan variabel terikat (endogen). Dalam penelitian ini

4

Usman Dachlan, Panduan Lengkap Structural Equation Modeling – Tingkat Dasar –,

variabel eksogen yang digunakan yaitu kualitas layanan (x1), kualitas produk

(x2), dan customer value (x3), variabel intervening yaitu kepuasan nasabah (y),

[image:61.595.93.543.185.746.2]dan variabel endogen yaitu loyalitas nasabah (z). Berikut adalah variabel yang digunakan dalam penelitian ini :

Tabel 3.1 Definisi Operasional Variabel

Variabel Indikator Sub Indikator Jumlah

Endogen Loyalitas Nasabah (y)

1. Behavioural Loyalty a. Nasabah melakukan

pembelian ulang terhadap produk dan jasa yang sama.

b. Sangat kecil kemungkinan intensitas nasabah untuk beralih ke produk dan jasa yang lain.

c. Nasabah selalu melakukan pembelian untuk kategori tertentu dari penyedia layanan tunggal.

3

2. Attitudinal Loyalty a. Nasabah

merekomendasikan

penyedia layanan kepada

orang lain.

b. Preferensi yang kuat kepada penyedia layanan. c. Nasabah memiliki perilaku

altruistik.

3. Cognitive Loyalty a. Nasabah bersedia

membayar lebih untuk menikmati produk dan layanan.

b. Nasabah melakukan pertimbangan khusus untuk menikmati layanan yang lain.

c. Nasabah mengidentifikasi penyedia layanan sebagai eksistensi dirinya sendiri.

3

Intervening/Moderating

Kepuasan Nasabah (z)

1. Repurchase Intent a. Nasabah berminat untuk

mengkonsumsi kembali produk dan jasa.

1

2. Willingness to

Recommend

a. Nasabah berminat untuk merekomendasikan produk dan jasa kepada orang lain.

3. Pilihan Tepat a. Nasabah menilai bahwa pilihannya ke bank tersebut merupakan pilihan yang sudah tepat

1

4. Diksonfirmasi Positif

a. Kepuasan akan

produk/layanan

b.Ekspektasi terhadap produk/layanan.

2

5. Kepuasan Fasilitas a. Fasilitas yang disediakan

bank memberikan

kepuasan tersendiri bagi nasabah.

1

Eksogen

Kualitas Layanan (x1)

1. Responsiveness a. Kesediaan untuk membantu

nasabah.

b. Karyawan tanggap dalam keluhan nasabah.

c. Proses layanan yang cepat.

3

2. Assurance a. Membuat rasa aman dalam

transaksi.

b. Sikap sopan karyawan kepada nasabah.

c. Sikap professional

karyawan kepada nasabah.

3. Tangible a. Lokasi bank yang strategis.

b. Fasilitas transaksi perbankan yang nyaman. c. Daya tarik visual.

3

4. Emphaty a. Memberikan perhatian

individual kepada nasabah. b. Membantu nasabah dengan

tulus dan sungguh-sungguh.

c. Karyawan memahami kebutuhan nasabah.

3

5. Reliability a. Pelayanan yang diberikan

sesuai dengan harapan. b. Kesiapan untuk merespon

permintaan nasabah.

2

Customer Value

(x2)

1. Functional Value a. Fitur dari produk yang

ditawarkan oleh bank menarik.

1

2. Social Value a. Kebanggaan secara sosial

yang didapatkan nasabah

dari penggunaan

produk/layanan bank.

3. Epistemic Value a. Penggunaan produk telah memberikan pengalaman positif kepada nasabah.

1

4. Emotional Value a. Kebanggaan dan kepuasan

secara emosional yang didapatkan nasabah dari produk/layanan bank.

1

5. Conditional Value a. Produk/layanan bank

memberikan manfaat yang kompleks dan sesuai dengan kebutuhan nasabah pada situasi tertentu.

b. Nasabah dapat menghemat waktu dan usaha untuk memperoleh produk/jasa.

2

Jumlah 35

E. Teknik Pengumpulan Data

empat alternatif jawaban. Selain itu pernyataannya dibuat dengan kategori positif atau kesetujuan (favorable) dan item yang disebut negatif atau ketidaksetujuan (unfavorable).5

Untuk mengukur kualitas layanan, customer value, kepuasan nasabah, dan loyalitas nasabah, peneliti menggunakan skala Likert dengan menggunakan 5 pilihan jawaban yakni sebagai berikut :

1. Sangat Tidak Setuju (STS) 2. Tidak Setuju (TS)

3. Kurang Setuju (KS) 4. Setuju (S)

5. Sangat Setuju (SS)

[image:66.595.90.511.139.703.2]Dimana masing-masing item memiliki skor sebagai berikut :

Tabel 3.2 Skala Likert

Item Skor

Sangat Tidak Setuju 1

Tidak Setuju 2

Kurang Setuju 3

Setuju 4

Sangat Setuju 5

5

F. Teknik Pengolahan Data

Dalam penelitian ini, teknik pengolahan data yang digunakan adalah analisis deskriptif dan analisis regresi linier berganda. Untuk membantu dalam mengolah data peneliti menggunakan Microsoft Excel 2010, LISREL 8.70 for Windows, dan software AMOS versi 22.0 for Windows. Hasil analisis akan disajikan dalam bentuk tabel dan dianalisis berdasarkan variabel bebas (eksogen) lalu dilihat hubungannya dengan variabel terikat (endogen), yaitu loyalitas nasabah dengan variabel intervening yaitu kepuasan nasabah. Tingkat keyakinan yang digunakan sebesar 95% atau kemungkinan kesalahan dalam menolak hipotesis yang benar adalah sebesar 5%.

G. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor BNI Syariah Cabang Fatmawati Jakarta Selatan baik di