(Studi Empiris pada Perusahaan yang Terdaftar di Jakarta Islamic Index

Tahun 2010 - 2013) SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Mencapai Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh :

VIVI ANGGRAINI NIM : 1111046100072

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

KEASLIAN KARYA ILMIAH Yang bertanda tangan dibawah ini:

Nama : Vivi Anggraini

No. Induk Mahasiswa : 1111046100072

Jurusan / Fakultas : Perbankan Syariah / Syariah dan Hukum

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mengembangkan dan mempertanggung-jawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung-jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 30 Juni 2015

iv

study of the companies that listed in Jakarta Islamic Index periode 2010 - 2013). Concentration of Islamic Banking, Muamalat Studies Program, Faculty of Sharia and Law, State Islamic University Syarif Hidayatullah Jakarta, 2015.

The research has a purpose is to analyze the influence of islamic social reporting disclosure, profitability, and leverage to earning response coefficient, both silmutaneously and partially in companies that listed in Jakarta Islamic Index periode 2010 - 2013. The number of samples in this research is 14 companies that are determined by purposive sampling method. Analyze method that is used in this research is panel data regression.

The results of this research show that islamic social reporting disclosure, profitability, and leverage have signifikan effect on earning response coefficient simultaneously. Islamic social reporting disclosure and leverage that proxied by DAR does not have signifikan effect on earning response coefficient partially, while profitability that proxied by ROA have significant effect on earning response coefficient.

Keywords : islamic social reporting, profitability, leverage, earning response coefficient

v

Vivi Anggraini. 1111046100072. Pengaruh pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan leverage terhadap Earning Response Coefficient

(ERC) (Studi empiris pada perusahaan yang terdaftar di Jakarta Islamic Index tahun 2010 - 2013). Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2015.

Penelitian ini memiliki tujuan yaitu menganalisis pengaruh pengungkapan

islamic social reporting, profitabilitas, dan leverage terhadap earning response coefficient, baik secara simultan maupun secara parsial pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2010 - 2013. Jumlah sampel dalam penelitian ini adalah 14 perusahaan yang ditentukan dengan menggunakan metode purposive sampling. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi data panel.

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan pada variabel pengungkapan islamic social reporting, profitabilitas, dan leverage

terhadap earning response coefficient. Secara parsial variabel pengungkapan islamic social reporting dan leverage yang diproksikan oleh DAR tidak memiliki pengaruh signifikan terhadap earning response coefficient, sedangkan variabel profitabilitas diproksikan oleh ROA berpengaruh signifikan terhadap earning response coefficient.

Kata Kunci : islamic social reporting, profitabilitas, leverage, earning response coefficient.

vi

serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pengungkapan Islamic Social Reporting (ISR), Profitabilitas, dan Leverage

terhadap Earning Response Coefficient (ERC) (Studi Empiris pada Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2010 – 2013)”. Shalawat beserta salam tak lupa penulis haturkan kepada junjungan kita Nabi Muhammad SAW yang telah membawa kita dari zaman jahiliah ke zaman yang penuh ilmu pengetahuan seperti sekarang ini.

Skripsi ini ditulis untuk memenuhi salah satu syarat guna memperoleh gelar Strata Satu (S1), dalam konsentrasi Perbankan Syariah, program studi Muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Penulis menyadari bahwa dalam penyusunan skripsi ini banyak pihak yang telah membantu dan memberi dukungan baik secara moril maupun materiil. Untuk itu, dalam kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada :

vii keduanya. Amin Ya Robbal ‘Alamin.

2. Bapak Dr. Asep Saepudin Jahar, M.A. Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak A.M. Hasan Ali M.A.dan Bapak Abdurrauf, Lc, M.A., selaku ketua dan sekretaris program studi Muamalat (Ekonomi Syariah) FSH UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Indo Yama Nasarudin, S.E., MAB., selaku dosen pembimbing skripsi yang senantiasa ikhlas meluangkan waktunya dalam memberikan arahan, saran, ilmu serta motivasi kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik.

5. Bapak Dr. Hasanudin, M.Ag, selaku dosen penasihat akademik yang telah memberikan bantuan dan masukan dalam berbagai hal.

6. Bapak M. Nur Rianto Al Arif, S.E., M.Si. dan Bu Aini Masruroh, S.E.I., M.M. selaku dosen penguji I dan penguji II yang senantiasa memberikan arahan dan saran dalam memperbaiki skripsi ini.

viii

yang telah memberikan fasilitas perpustakaan dan memberikan kemudahan dalam peminjaman buku perpustakaan guna menyelesaikan skripsi ini.

9. Kedua Kakakku tercinta, Wella Anggelia Permata Sari Amd. Keb., dan Andre Eko Saputro Julianda S.E., yang telah memberikan banyak nasihat dan motivasi serta senantiasa meluangkan waktunya membantu penulis sehingga skripsi ini dapat terselesaikan dengan baik.

10. Sahabat-sahabatku tersayang, Nia, Icun, Nida, Rika, Ria, Amrina, Nae, dan Futuh, yang telah memberikan banyak kenangan semasa kuliah dan yang selalu memberikan dukungan dan do’anya kepada penulis. Semoga persahabatan ini tetap terjalin sampai tua nanti.

11. Teman-teman PS B 2011, terima kasih untuk suka-dukanya selama menjadi mahasiswa di UIN Syarif Hidayatullah Jakarta, semoga tali silaturahmi kita terus terjalin sampai kapanpun.

ix dimana pun kita berada.

13. Teman-teman Kopma UIN Jakarta, yang memberikan banyak pengalaman selama menjadi anggota Kopma, serta kepada senior dan alumni kopma yang selalu berbagi ilmu pengetahuan sehingga banyak ilmu yang didapatkan selama menjadi anggota Kopma UIN Jakarta.

Semoga semua kebaikan yang telah diberikan dicatat oleh Allah SWT, sehingga menjadi amal jariyah yang tiada henti mengalir kebaikannya di akhirat nanti. Besar harapan penulis atas saran dan kritik yang membangun dari pembaca guna penyempurnaan hasil penelitian ini. Semoga skripsi ini bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, Juni 2015

x

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN PANITIA PENGUJI ... ii

LEMBAR PERNYATAAN ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ...xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 11

C. Pembatasan dan Perumusan Masalah ... 11

D. Tujuan dan Manfaat Penelitan... 12

E. Kerangka Pemikiran ... 14

F. Hipotesis ... 16

xi

A. Teori Pasar Modal Efisien ... 18

B. Earning Response Coefficient ... 25

C. Islamic Social Reporting ... 27

D. Profitabilitas ... 32

E. Leverage ... 33

F. Islamic Social Reporting dan Earning Response Coefficient... 36

G. Profitabilitas dan Earning Response Coefficient ... 38

H. Leverage dan Earning Response Coefficient ... 39

I. Review Studi Terdahulu ... 40

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 44

B. Jenis dan Sumber Data ... 45

C. Definisi Operasional dan Pengukuran Variabel Penelitian ... 48

D. Metode Pengumpulan Data ... 56

E. Metode Analisis Data ... 57

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 69

xii

A. Kesimpulan... 89

B. Saran dan Implikasi ... 90

DAFTAR PUSTAKA ... 92

xiii

Tabel 1.1 Perkembangan Indeks LQ45 dan JII di Bursa Efek Indonesia ... 5

Tabel 2.1 Tema Pengungkapan Islamic Social Reporting (ISR) ... 31

Tabel 2.2 Penelitian Terdahulu ... 40

Tabel 3.1 Rincian Sampel Penelitian ... 46

Tabel 3.2 Sampel Penelitian ... 47

Tabel 4.1 Model Common Effect ... 77

Tabel 4.2 Model Fixed Effect ... 78

Tabel 4.3 Hasil Uji Chow ... 78

xiv

Gambar 4.1 Islamic Social Reporting ... 72

Gambar 4.2 Return on Asset ... 73

Gambar 4.3 Debt to Asset Ratio ... 74

xv

Lampiran 1 Daftar Perusahaan yang Terdaftar di JII Tahun 2010 – 2013 ... 96

Lampiran 2 Tanggal Publikasi Laporan Keuangan Tahunan ... 98

Lampiran 3 Tabel Pengungkapan Islamic Social Reporting ... 99

Lampiran 4 Data ISR, ROA, DAR, dan ERC ...104

Lampiran 5 Harga Saham Pengumuman 2010 - 2013 ...106

Lampiran 6 Indeks Harga Saham Gabungan 2010 – 2013 ...110

Lampiran 7 Laba Perusahaan Tahun 2009 – 2013 ...114

Lampiran 8 Skor Indeks Islamic Social Reporting ...115

1

A. Latar Belakang

Salah satu unsur dalam laporan keuangan yang paling banyak diperhatikan informasinya adalah laporan laba rugi, suatu laporan yang memberikan informasi mengenai laba (earning) yang dicapai oleh perusahaan dalam suatu periode. Informasi laba merupakan referensi bagi investor untuk menanamkan investasinya pada sebuah perusahaan karena laba baik positif maupun negatif yang diperoleh dari laporan laba rugi perusahaan akan mempengaruhi return saham.

Laba akuntansi berhubungan sangat erat dengan penilaian perusahaan yang dipresentasikan dengan harga saham. Penelitian Ball dan Brown (1968) menemukan adanya hubungan yang signifikan antara pengumuman laba perusahaan dengan perubahan harga saham yaitu pada saat diumumkan laba mengalami kenaikan maka terjadi kecenderungan perubahan positif pada harga saham, dan sebaliknya jika diumumkan laba mengalami penurunan terjadi perubahan negatif pada harga saham.1 Untuk mengukur reaksi investor atau respon harga saham terhadap informasi laba akuntansi adalah dengan Earning Response Coefficient (ERC). Earning Response Coefficient (ERC) menurut Cho dan Jung

1 Isna Ardila, “Analisis Faktor-Faktor yang Mempengaruhi Earning Response Cofficient ( Studi

(1991) didefinisikan sebagai efek setiap dolar unexpected earning terhadap return saham, dan biasanya diukur dengan koefisien dalam regresi abnormal return

saham dan unexpected earning.2 Earning Response Coefficient adalah sebuah koefisien yang bertujuan untuk mengukur sejauh mana tingkat pengembalian investasi yang diharapkan investor dalam merespon laba yang dilaporkan perusahaan.

Pengumuman laba di pasar modal menyebabkan pasar akan bereaksi yang dapat dilihat dari pergerakan saham. Akan tetapi, ternyata setiap kenaikan laba tidak selalu diikuti dengan perubahan harga saham positif, bahkan sebaliknya pada saat penurunan laba maka harga saham tidak selalu ikut mengalami penurunan. Hal tersebut mengindikasikan bahwa dalam pengambilan keputusan ekonomi para investor memang membutuhkan informasi tentang kondisi keuangan perusahaan tetapi tidak hanya infomasi laba saja, masih banyak informasi-informasi lainnya (Mulyani dkk, 2007).3

Perkembangan zaman semakin menuntut perbaikan mutu hidup sejalan dengan kebutuhan masyarakat yang terus meningkat dari segi konsumsi dan produksi baik berupa barang maupun jasa, sampai pada kebutuhan investasinya. Masyarakat Indonesia mulai melirik pasar modal sebagai sarana investasi yang

2Sem Paulus Silalahi, “ Pengaruh Corporate Social Responsibility (CSR) Disclosure, Beta, dan Price

to Book Value (PBV) terhadap Earnings Response Coefficient (ERC) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”, Jurnal Ekonomi, Vol. 22, Nomor 1 Maret 2014, hlm. 1

menjanjikan. Bahkan seiring berkembangnya pasar modal di dalam Ekonomi Islam menjadi warna baru tersendiri bagi masyarakat Indonesia terutama yang beragama Islam.

Pasar modal syariah memiliki andil yang cukup besar dalam meningkatkan pangsa pasar perusahaan berbasis syariah. Untuk itu diperlukannya suatu pelaporan yang baik agar investor tertarik untuk menanamkan dananya di perusahaan yang berbasis syariah. Seorang investor tidak hanya membutuhkan informasi laporan keuangan saja dari sebuah perusahaan, akan tetapi juga membutuhkan informasi-informasi lain terkait perusahaan. Perusahaan yang berbasis syariah tentunya akan memberikan informasi yang berkaitan dengan kesyariahan perusahaan seperti informasi yang menggambarkan bahwa sebuah perusahaan dapat memberikan kontribusi bagi pembangunan ekonomi berkelanjutan.

Salah satu instrument syariah di Indonesia yang identik terkait dengan pasar modal adalah Jakarta Islamic Index (JII). JII menghitung indeks harga rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah. Jakarta Islamic Indeks (JII) merupakan indeks yang tediri dari 30 saham yang paling likuid yang memiliki kapitalisasi terbesar dengan urutan nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir.

pertumbuhan return Indonesia Shariah Stock Index (ISSI) dan Jakarta Islamic Index (JII). Head of Market Development BEI Irwan Abdalloh mengungkapkan, sejak periode 12 Mei 2011 hingga 22 November 2013 Indeks Saham Syariah Indonesia dan Jakarta Islamic Index mengalami pertumbuhan yang signifikan dibandingkan dengan indeks LQ45 dan Indeks Harga Saham Gabungan (IHSG).

“ISSI dan JII mengalami pertumbuhan return masing-masing sebesar 19% dan

13%. Sedangkan, LQ45 hanya tumbuh 6% dan IHSG naik tumbuh sebesar 13%”,

katanya di Jakarta, Rabu (4/12).4

Pada periode 2013, Jakarta Islamic Index (JII) ditutup pada level 585,11 poin atau menurun sebesar 1,63% dibandingkan pada periode 2012 sebesar 594,79 poin. Sementara itu, kapitalisasi pasar saham yang tergabung dalam JII pada periode 2013 sebesar Rp. 1.672,09 triliun atau 39,63% dari total kapitalisasi saham sebesar Rp. 4.219,02 triliun. Selanjutnya, kapitalisasi pasar saham yang tergabung dalam JII pada periode 2013 mengalami peningkatan sebesar 0,07% jika dibandingkan kapitalisasi saham JII pada periode 2012 sebesar Rp.1.671,00 triliun.

Berikut perkembangan Indeks LQ45, JII, dan IHSG di Bursa Efek Indonesia dari tahun 2006 sampai tahun 2013 :5

Tabel 1.1

4Harian Neraca. “Saham Syariah Ungguli IHSG dan LQ45” Artikel diakses pada 8 Februari 2015 dari

http://www.neraca.co.id/bursa-saham/35793/Saham-Sayriah-Ungguli-IHSG-dan-LQ45

Perkembangan Indeks LQ45 dan JII di Bursa Efek Indonesia

Indeks Kapitalisasi Pasar (Rp milyar)

Periode IHSG LQ45 JII BEI LQ45 % JII %

2006 1,805.52 388.29 307.62 1,249,074.50 929,263.81 74.40 620,165.31 49.65

2007 2,745.83 599.82 493.01 1,988,326.20 1,381,086.13 69.46 1,105,897.25 55.62

2008 1,355.41 270.23 216.19 1,076,490.53 710,394.70 65.99 428,525.74 39.81

2009 2,534.36 498.49 417.18 2,019,375.13 1,569,639.86 77.73 937,919.08 46.45

2010 3,703.51 661.38 532.90 3,247,096.78 2,119,963.65 65.29 1,134,632.00 34.94

2011 3,821.99 673.51 537.03 3,537,294.21 2,332,675.26 65.95 1,414,983.81 40.00

2012 4,316.69 735.04 594.79 4,126,994.93 2,552,252.91 61.84 1,671,004.24 40.49

2013 4,274.18 711.14 585.11 4,219,020.24 2,539,878.32 60.20 1,672,099.91 39.63

Dengan perkembangan saham syariah terutama yang termasuk ke dalam

Sejak beberapa dekade, hubungan antara reaksi pasar dengan variabel-variabel akuntansi telah menjadi topik menarik bagi peneliti dan tentunya bagi investor. Bukti-bukti empiris telah menunjukkan bahwa terdapat hubungan antar return saham dan laba perusahaan. Namun sering terjadinya bias informasi laba menyebabkan informasi laba kehilangan relevansinya terhadap investor. Hal ini disebabkan oleh penyampaian laporan keuangan yang tidak tepat waktu, adanya praktek manajemen laba serta ketidakcukupan informasi yang diungkapkan dalam laporan keuangan. Dengan adanya penurunan nilai relevansi laba terhadap investor menyebabkan adanya ketidakpastian mengenai prospek perusahaan di masa mendatang sehingga diperlukan informasi lain untuk mengurangi ketidakpastian tersebut diantaranya seperti laporan pengungkapan tanggung jawab sosial, profitabilitas, dan leverage.

Praktik pengungkapan tanggung jawab sosial atau yang biasa dikenal dengan Corporate Social Responsibility (CSR) di Indonesia mulai berkembang seiring dengan semakin meningkatnya perhatian masyarakat global terhadap perkembangan perusahaan-perusahaan trans-nasional atau multinasional yang beroperasi di Indonesia. Pentingnya menerapkan program CSR sebagai bagian dari strategi bisnis semakin disadari oleh perusahaan. Banyak perusahaan yang telah melaksanakan pengungkapan tanggung jawab sosial untuk meningkatkan

pandangan kapitalisme yang telah melekat di dalam sebuah perusahaan. Perusahaan melakukan tanggung jawab sosialnya dengan tujuan untuk meningkatkan keuntungan bagi perusahaan tersebut. Tetapi sekarang sudah banyak perusahaan yang menyadari dampak positif yang didapatkan dengan melakukan aktivitas sosial sebagai bentuk tanggung jawab terhadap masyarakat dan lingkungan. Sehingga informasi alternatif seperti informasi sosial semakin menjadi pertimbangan oleh investor. Hal ini membuat informasi laba tidak lagi menjadi informasi utama bagi investor. Berdasarkan survey global yang dilakukan oleh The Economist Intelligence Unit, CSR dijadikan sebagai pertimbangan utama dalam pengambilan keputusan oleh 85% eksekutif senior dan investor dari berbagai organisasi.6

Berkembangnya informasi Corporate Social Responsibility (CSR) dalam Ekonomi Islam juga turut meningkatkan perhatian investor terhadap lembaga atau institusi syariah. Konsep CSR dalam Islam erat kaitannya dengan perusahaan-perusahaan yang menjalankan kegiatan bisnis sesuai dengan konsep syariah. Di Indonesia, semakin banyak perusahaan-perusahaan yang berasaskan syariah bermunculan, hal ini mengindikasikan bahwa Ekonomi Islam sedang mengalami perkembangan yang cukup pesat. Oleh karena itu, untuk memenuhi pelaporan yang berbasiskan syariah maka umat muslim mulai mengembangkan pelaporan

6 Jurnal Kadek Trisna Wulandari dan I Gede Ary Wirajaya, “Pengaruh Pengungkapan Corporate

tanggung jawab sosial perusahaan yang sesuai dengan prinsip syariah yang dikenal dengan Islamic Social Reporting (ISR). Pengungkapan ISR merupakan penyempurnaan dari pengungkapan CSR yang menambahkan beberapa item yang tidak terdapat di dalam pengungkapan CSR.

Islamic Social Reporting (ISR) pertama kali dikemukakan oleh Haniffa (2002) lalu Othman et al. (2009). Haniffa (2002) mengungkapkan bahwa adanya keterbatasan dalam pelaporan sosial konvensional sehingga ia mengemukakan kerangka konseptual Islamic Social Reporting berdasarkan ketentuan syariah yang tidak hanya membantu pengambilan keputusan bagi pihak muslim melainkan juga untuk membantu perusahaan dalam melakukan pemenuhan kewajibannya terhadap Allah SWT dan masyarakat.7 Berdasarkan UU RI No. 40 tahun 2007 tentang Perseroan Terbatas pada pasal 1 ayat 3 menegaskan bahwa “Tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat,

maupun masyarakat pada umumnya”. Peraturan pemerintah No. 47 tahun 2012

tentang Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas juga menjelaskan bahwa setiap perseroan dalam menjalankan kegiatan usahanya wajib melaporkan pelaksanaan tanggung jawab sosial dan lingkungannya dalam laporan

7Septi Widiawati, “Analisis Faktor-Faktor yang Mempengaruhi Islamic Social Reporting

tahunan dan dipertanggungjawabkan kepada RUPS. Hal ini mengindikasikan bahwa setiap perusahaan diwajibkan melaksanakan tanggung jawab sosialnya agar tetap terciptanya hubungan yang serasi dan seimbang antar perusahaan dengan masyarakat.

Selain faktor pengungkapan Islamic Social Reporting (ISR) yang menarik perhatian investor, faktor profitabilitas juga menjadi salah satu faktor penentu peningkatan ERC. Jika profitabilitas perusahaan tinggi berarti laba yang dihasilkan perusahaan meningkat yang selanjutnya akan mempengaruhi para investor untuk menanamkan modalnya di perusahaan tersebut. Penelitian Kusumawardhani dan Nugroho (2010) menyimpulkan bahwa profitabilitas memiliki hubungan positif terhadap ERC. Sejalan dengan penelitian Kusumawardhani dan Nugroho (2010), penelitian Setiawati dkk. (2014) menyimpulkan bahwa terdapat pengaruh profitabilitas terhadap ERC. Namun berbeda dengan penelitian yang dilakukan oleh Fitri (2013) yang menyimpulkan bahwa profitabilitas tidak terdapat pengaruh terhadap ERC. Adapun penelitian yang dilakukan oleh Cheng dan Christiawan (2010) menyimpulkan bahwa ROE sebagai proksi profitabilitas berpengaruh negatif signifikan terhadap Abnormal Return. Hal ini terlihat jelas bahwa masih terdapat hasil yang tidak konsisten, maka diperlukan penelitian selanjutnya untuk melihat hasilnya pada periode yang berbeda.

negatif secara signifikan terhadap ERC. Leverage yang tinggi berarti sebuah perusahaan memiliki utang yang lebih besar dibandingkan aset perusahaan. Sehingga laba akan mengalir lebih banyak kepada kreditur dibandingkan pemegang saham. Maka informasi terhadap pengumuman laba akan direaksi lebih cepat oleh kreditur, namun direspon negatif oleh pemegang saham karena investor beranggapan bahwa perusahaan lebih mengutamakan pembayaran hutang dari pada pembayaran dividen.8

Berdasarkan uraian di atas, faktor pengungkapan Islamic Social Reporting

(ISR), profitabilitas, dan leverage merupakan faktor yang dirasa mampu mempengaruhi koefisien respon laba atau yang biasa disebut Earning Response Coefficient (ERC), oleh karena itu peneliti ingin meneliti tentang “Pengaruh Pengungkapan Islamic Sosial Reporting (ISR), Profitabilitas, dan Leverage

terhadap Earning Response Coefficient (ERC) (Studi Empiris pada Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun 2010 –2013)”.

B. Identifikasi Masalah

Penelitian mengenai Earning Response Coefficient (ERC) sangat perlu dilakukan karena sangat berkaitan dengan kemajuan pasar modal syariah di

8Maisil Delvira dan Nelvirita, “ Pengaruh Risiko Sistematik, Leverage, dan Persistensi Laba terhadap

Indonesia. Penelitian ini meneliti tentang reaksi investor terhadap laba yang dihasilkan perusahaan dengan mengidentifikasi masalah sebagai berikut:

1. Apa saja faktor yang mempengaruhi ERC di Jakarta Islamic Index ?

2. Bagaimana reaksi investor ketika informasi pengungkapan ISR dan informasi keuangan lainnya (ROA dan DAR) diumumkan perusahaan di

Jakarta Islamic Index?

3. Pengungkapan tanggung jawab sosial perusahaan dapat meningkatkan

branding image atas produk yang dipasarkan oleh perusahaan apakah dapat meningkatkan reputasi perusahaan di mata masyarakat

C. Pembatasan dan Perumusan Masalah

Berdasarkan judul yang diangkat, penulis memberikan batasan terhadap penelitian ini mengenai faktor – faktor apa saja yang mempengaruhi Earning Response Coefficient (ERC). Penulis membatasi masalah yang diteliti hanya dengan menggunakan tiga variabel yaitu pengungkapan Islamic Social Reporting

(ISR), profitabilitas, dan leverage. Penelitian ini dilakukan pada perusahaan yang konsisten terdaftar di Jakarta Islamic Index pada tahun 2010 – 2013. Penulis akan menggunakan data Laporan Keuangan Tahunan dan Laporan Tahunan tahun 2010

– 2013 masing-masing perusahaan dengan menganalisis pengungkapan Islamic

Adapun perumusan masalah dalam penelitian ini adalah sebagai berikut : 1. Apakah pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan

leverage berpengaruh secara simultan terhadap Earning Response Coefficient

(ERC)?

2. Apakah pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan

leverage berpengaruh secara parsial terhadap Earning Response Coefficient

(ERC)?

D. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian ini berkaitan dengan rumusan masalah yang telah dikemukakan adalah sebagai berikut :

1. Menganalisis pengaruh pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan leverage secara simultan terhadap Earning Response Coefficient (ERC).

Sedangkan manfaat penelitian ini ditujukan penulis untuk beberapa pihak diantaranya yaitu :

1. Bagi Investor

Hasil penelitian ini akan digunakan untuk mengetahui pengaruh pengungkapan Islamic Social Reporting (ISR), profitabilitas dan leverage

terhadap Earning Response Coefficient (ERC) sehingga dapat dijadikan pertimbangan dalam melakukan transaksi di pasar modal syariah untuk mencapai efisiensi penanaman modal yang dilakukan pada suatu perusahaan. 2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan kepada manajemen perusahaan mengenai pengaruh pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan leverage terhadap Earning Response Coefficient (ERC), sehingga perusahaan dapat menentukan kebijakan secara tepat agar investor tertarik untuk melakukan kegiatan investasi pada perusahaan.

3. Bagi Akademisi

Penelitian ini dapat digunakan untuk menambah wawasan mengenai pengaruh pengungkapan Islamic Social Reporting (ISR), profitabilitas, dan

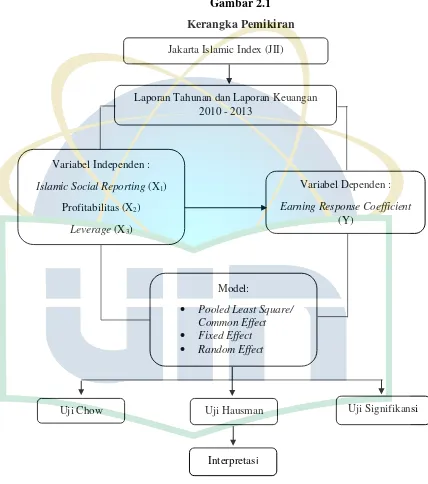

E. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran Jakarta Islamic Index (JII)

Laporan Tahunan dan Laporan Keuangan 2010 - 2013

Variabel Independen :

Islamic Social Reporting (X1)

Profitabilitas (X2)

Leverage (X3)

Variabel Dependen :

Earning Response Coefficient (Y)

Model:

Pooled Least Square/ Common Effect

Fixed Effect

Random Effect

Uji Chow Uji Hausman Uji Signifikansi

Pada dasarnya pengungkapan tanggung jawab sosial bertujuan untuk memperlihatkan kepada masyarakat mengenai aktivitas perusahaan dan pengaruhnya terhadap masyarakat. Dalam Islam, pengungkapan tersebut bukan hanya sebagai bentuk tanggung jawab terhadap masyarakat tetapi juga terhadap Allah Swt. sebagai wujud rasa syukur terhadap apa yang telah diperoleh perusahaan atas kehendak Allah Swt. Adanya pengungkapan tanggung jawab sosial dalam perspektif Islam diharapkan mampu menarik minat investor agar dapat berpartisipasi dalam pasar modal khususnya pasar modal syariah. Informasi keuangan seperti profitabilitas dan leverage turut andil dalam meningkatkan reaksi investor terhadap laba. Jika profitabilitas suatu perusahaan tinggi maka berarti laba yang dihasilkan juga tinggi yang akan menarik investor untuk menanamkan dananya di perusahaan tersebut. Begitu juga dengan rasio leverage yang tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya.

kemudian dilakukan uji chow, uji hausman, dan uji signifikansi sehingga diperoleh kesimpulan dari hasil analisis variabel-variabel tersebut.

F. Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran di atas, untuk menguji adanya pengaruh atau tidak adanya pengaruh yang signifikan dari variabel bebas dan variabel terikat, maka dapat dirumukan hipotesis sebagai berikut :

Ha1 : Terdapat pengaruh signifikan dari Islamic Social Reporting (ISR), terhadap

Earning Response Coefficient (ERC) pada perusahaan yang terdaftar di Jakarta Islamic Index (JII)

Ha2 : Terdapat pengaruh signifikan dari profitabilitas terhadap Earning Response Coefficient (ERC) pada perusahaan yang terdaftar di Jakarta Islamic Index

(JII).

Ha3 : Terdapat pengaruh signifikan dari leverage terhadap Earning Response Coefficient (ERC) pada perusahaan yang terdaftar di Jakarta Islamic Index

(JII).

G. Sistematika Penulisan

BAB I Pendahuluan, berisi latar belakang, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kerangka pemikiran, hipotesis dan sistematika penulisan.

BAB II Landasan teori, merupakan bagian dari bab uraian yang menyajikan kajian kepustakaan yaitu meliputi teori Earning Response Coefficient

(ERC), Islamic Social Reporting (ISR), profitabilitas, leverage, dan review studi terdahulu.

BAB III Metodologi penelitian, berisi ruang lingkup penelitian, jenis dan sumber data, definisi operasional dan pengukuran variabel penelitian, teknik pengumpulan data, dan metode analisis data dengan analisis regresi data panel dengan mengestimasi model yang tepat dan melakukan uji chow, uji hausman, dan uji signifikansi

BAB IV Analisis dan pembahasan, berisi tentang penyajian data yang telah didapatkan kemudian mendeskripsikannya secara objektif dan menjelaskan data yang telah didapatkan untuk diinterpretasikan ke dalam analisa-analisa teori yang menjadi landasan teoritis dalam penelitian ini.

18

LANDASAN TEORI

A. Teori Pasar Modal Efisien

Pasar modal efisien adalah suatu harga saham yang secara penuh mencerminkan tersedianya informasi. Efficient Market Hypothesis (EMH) atau hipotesis pasar efisien melibatkan investor dan perusahaan. Pasar dikatakan efisien jika informasi mencerminkan harga dengan cepat dan investor hanya berharap untuk mendapatkan return normal.1 Hipotesis pasar efisien (efficient market hypothesis – EMH) berhubungan dengan reaksi harga pasar terhadap informasi keuangan dan informasi lainnya.2

Pasar modal efisien didefinisikan sebagai pasar modal dengan harga sekuritas telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dalam pasar modal efisien, perubahan harga saham mengikuti pola

random walk. Penelitian yang dilakukan oleh Kendall menunjukkan bahwa harga komoditi mengikuti pola random yang artinya perubahan harga di waktu yang lalu tidak bisa dipergunakan untuk memperkirakan perubahan harga di

1Stephen A. Ross, Randolph W. Westerfield, Jeffrey Jaffe, “Corporate Finance”, New York, 2005,

hlm. 351

2 K. R. Subramanyam, John J. Wild, “Analisis Laporan Keuangan, Edisi 10”, Jakarta : Salemba

masa yang akan datang. Taksiran terbaik harga besok pagi adalah harga hari ini.3 Berbeda dengan Wong Yee (1991) mengatakan bahwa gerakan harga saham bukanlah mengikuti pola random walk (kecenderungannya bisa diperkirakan di masa yang akan datang) karena gerakan harga saham mempunyai trend (kecenderungan) dan bersifat berulang.4 Sejalan dengan Wong Yee (1991), menurut Teori Ahli Chart, perilaku harga saham waktu yang lalu adalah penuh dengan informasi tentang perilaku harga saham waktu yang akan datang. Hal ini berarti bahwa akan terbentuk satu pola yang berulang yang dapat digunakan untuk memperkirakan harga saham waktu yang akan datang melalui analisis teknikal dan chart harga yang terperinci.5

Fama (1970) menerjemahkan pasaran efisien sebagai suatu pasaran yang harganya senantiasa mencerminkan sepenuhnya informasi yang tersedia ada. Harga saham akan berubah hanya apabila terdapat informasi baru yang semestinya tidak dapat diperkirakan sebelum ini. Jika informasi tersebut sudah dapat diperkirakan, maka sudah tentu informasi tersebut sudah diserap dan seterusnya dicerminkan dalam harga saat ini. Fama juga mengatakan bahwa dalam pasaran efisien, tidak ada seorang pun yang boleh mendapatkan

3 Suad Husnan, “Manajemen Keuangan, Teori dan Penerapan (Keputusan Jangka Panjang)”,

Yogyakarta : BPFE, Edisi 4, Cet. 4, 2000, hlm. 256

4 Ibid, hlm. 259

5 Ahmad Rodoni, Othman Young, “Analisis investasi dan teori portofolio”, Jakarta : PT Raja Grafindo

keuntungan diharapkan yang lebih tinggi dari pada rata-rata pasaran walaupun dia mempunyai suatu informasi tertentu.6

Teori pasar efisien menyebutkan bahwa harga pasar sekuritas akan menunjukkan nilai yang wajar. Nilai pasar yang wajar berubah karena adanya informasi baru tentang arus kas masa depan sekuritas yang bersangkutan. Pasar yang efisien memastikan hubungan yang erat antara nilai intrinsik (fundamental) suatu perusahaan dengan nilai pasarnya. Jika sebuah perusahaan yang dihasilkan dari suatu keputusan investasi, pendanaan, dan operasional yang sehat berada dalam kondisi kuat secara finansial, maka harga sahamnya akan bergerak naik untuk mencerminkan kondisi yang positif tersebut. Kenaikan harga saham atau nilai pasar perusahaan menunjukkan peningkatan kemakmuran (wealth) pemegang saham. Demikian pula sebaliknya, jika sebuah perusahaan yang dihasilkan dari sejumlah keputusan irasional dan tidak sehat berada dalam kondisi lemah secara finansial, maka harga sahamnya akan bergerak turun untuk mencerminkan kondisi yang negatif tersebut. Penurunan harga saham atau nilai pasar perusahaan menunjukkan penurunan kemakmuran pemegang saham.7

Bentuk efisiensi pasar dapat dijelaskan dari empat sudut pandang, yaitu alokasi, harga, informasi, dan operasi. Penjelasan tentang bentuk efisiensi

6 Ibid, hlm. 60

7 Najmudin, “Manajemen Keuangan dan Aktualisasi Syar’iyyah Modern”, Yogyakarta : C.V ANDI

pasar dari sudut pandang alokasi (allocational efficiency) menyebutkan bahwa sejumlah dana yang ada akan disalurkan pada sejumlah perusahaan atau proyek yang menarik dan diinginkan. Dana tersebut akan lebih banyak mengalir pada perusahaan atau proyek dengan profitabilitas yang tinggi dan resiko yang rendah sehingga nilainya lebih tinggi. Hal tersebut dapat membuat saham yang diterbitkan oleh perusahaan atau proyek tersebut berharga tinggi di pasar. Bentuk efisiensi pasar dari sudut pandang harga merupakan prasyarat untuk efisiensi alokasi yang berarti harga saham di pasar seharusnya sama dengan masing-masing nilai fundamentalnya setiap saat. Kesamaan antara harga pasar dengan nilai suatu saham tersebut hanya akan tercapai apabila terdapat efisiensi informasi (informational efisiensi). Bentuk efisiensi informasi menunjukkan bahwa tidak terdapat kelambanan (lag) dalam penyebaran dan penerimaan informasi yang merata. Efisiensi informasi merupakan prasyarat untuk efisiensi harga. Prasyarat lainnya untuk efisiensi harga adalah efisiensi operasi (operasional efficiency) yang berarti semua transaksi di pasar seharusnya dilakukan dengan biaya minimal. Biaya transaksi yang tinggi dapat mencegah terjadinya penyesuaian harga-harga berlangsung secara cepat dan akurat.8

Ada tiga bentuk/tingkatan untuk menyatakan efisiensi pasar modal. Pertama adalah keadaan dimana harga-harga mencerminkan semua informasi yang ada pada catatan harga di waktu yang lalu. Dalam keadaan seperti ini

pemodal tidak bisa memperoleh tingkat keuntungan di atas normal dengan menggunakan trading rules yang berdasarkan atas informasi harga di waktu yang lalu. Keadaan ini disebut sebagai bentuk efisiensi lemah (weak form efficiency). Tingkat efisiensi yang kedua adalah keadaan dimana harga-harga bukan hanya mencerminkan harga-harga di waktu yang lalu, tetapi semua informasi yang dipublikasikan. Dengan kata lain para pemodal tidak bisa memperoleh tingkat keuntungan di atas normal dengan memanfaatkan public informations.9 Tingkat efisiensi yang ketiga adalah bentuk efisiensi kuat (strong form) dimana harga tidak hanya mencerminkan semua informasi yang dipublikasikan , tetapi juga informasi yang juga bisa diperoleh dari analisa fundamental tentang perusahaan dan perekonomian. Dalam keadaan semacam ini pasar modal akan seperti rumah lelang yang ideal : harga selalu wajar dan tidak ada investor yang mampu memperoleh perkiraan yang lebih baik tentang harga saham.10

Efisiensi bentuk lemah merupakan situasi ketika harga pasar secara cepat mencerminkan semua informasi yang terkandung dalam harga masa lalu (historis). Pergerakan harga pada masa lalu dianggap berpola acak sehingga harga-harga pada masa lalu tidak dapat memprediksi perubahan harga masa depan. Pasar yang efisien, maka informasi baru akan dengan cepat tercermin

9Suad Husnan, “Manajemen Keuangan, Teori dan Penerapan (Keputusan Jangka

Panjang)”,Yogyakarta : BPFE, Edisi 4, Cet. 4, 2000, hlm. 260, 262

dalam harga saham dan investor yang membeli atau menjual saham tertentu tidak akan mampu memperoleh return yang superior.

Efisiensi bentuk semi-kuat merupakan situasi pasar pada saat harga pasar mencerminkan semua informasi yang tersedia bagi masyarakat umum. Para analis fundamental berusaha mencari dan memilah sekuritas yang murah (undervalued) dan yang mahal (overvalued) dengan menganalisis informasi fundamental, seperti laba, nilai aktiva, dan lain-lain. Tujuannya untuk mengungkap informasi yang belum ditemukan tentang masa depan bisnis dan perusahaan.

Efisiensi bentuk kuat merupakan sebuah situasi ketika harga-harga dengan cepat mencerminkan seluruh informasi, termasuk informasi privat, yang dapat digunakan untuk menentukan nilai saham yang benar. Pada pasar ini, saham-saham akan selalu dihargai secara wajar (fair), tidak ada investor yang secara akurat mampu meramalkan perubahan harga pada masa depan.11

Untuk mengetahui apakah suatu pasar modal berada dalam bentuk efisien yang lemah, setengah kuat atau kuat dapat dilakukan pengujian. Pengujian untuk bentuk efisien lemah dapat dilakukan misalnya dengan menguji koefisien korelasi perubahan harga saham untuk Time Lag tertentu, misalnya harga saham hari ini dengan harga saham hari sebelumnya. Untuk

11 Najmudin, “Manajemen Keuangan dan Aktualisasi Syar’iyyah Modern”, Yogyakarta : C.V ANDI

pengujian efisiensi setengah kuat dapat dilakukan dengan menguji apakah segera setelah suatu informasi menjadi milik publik, tidak terdapat abnormal return. Abnormal return merupakan selisih antara tingkat keuntungan nyata dengan tingkat keuntungan yang diharapkan. Sedangkan untuk menguji efisiensi dalam bentuk kuat dapat dilakukan dengan hipotesis bahwa harga saham tidak hanya mencerminkan semua informasi publik, tetapi juga informasi yang bersifat privat. Pengujian ini bisa dilakukan dengan menganalisis kinerja dari portofolio yang dibentuk oleh pihak yang mungkin mempunyai informasi khusus.12

Dalam perspektif syariah, transaksi di pasar modal syariah harus sesuai dengan norma yang bersumber dari etika keuangan Islam, seperti adanya larangan atas riba, gharar, qimar, maysir, itikaf, majas, dlarar, dan sejenisnya. Sebuah pasar modal syariah harus dikondisikan agar bebas dari riba dengan cara melarang hadirnya obligasi ribawi, transaksi margin yang berbasis riba, dan lain-lain. Harus pula bebas dari gharar, dengan memastikan aliran semua informasi yang bernilai relevan terdistribusi secara memadai dan akurat melalui kewajiban pengungkapan dan juga menyediakan informasi tersebut dalam bentuk yang sudah diproses secara baik. Langkah untuk mengurangi

gharar jelas akan berkontribusi terhadap efisiensi informasi pada tingkat yang lebih tinggi, begitu juga terhadap efisiensi harga dan efisiensi alokasional.13

B. Earning Response Coefficient

Earnings Response Coefficient (ERC) adalah ukuran besaran abnormal return suatu saham sebagai respon terhadap komponen laba abnormal (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan saham tersebut (Scott, 2003). Cheng dan Nasir (2010) menyatakan bahwa ERC merupakan estimasi perubahan harga saham perusahaan akibat dari informasi laba perusahaan yang diumumkan ke pasar. Hayn (1995) mengatakan bahwa ERC untuk perusahaan yang rugi pada umumnya lebih kecil daripada ERC untuk perusahaan yang laba. ERC yang tinggi mencerminkan laba yang berkualitas. 14 ERC berguna dalam analisis fundamental oleh investor, dalam model penelitian untuk menentukan reaksi pasar atas informasi laba perusahaan. ERC merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Proksi harga saham yang digunakan adalah Cummulative Abnormal Return (CAR), sedangkan proksi laba akuntansi adalah Unexpected Earning (UE). Regresi model tersebut akan

13Najmudin, “Manajemen Keuangan dan Aktualisasi Syar’iyyah Modern”, Yogyakarta : C.V ANDI

OFFSET, 2011, hlm. 187

14 Jurnal Kadek Trisna Wulandari dan I Gede Ary Wirajaya, “ Pengaruh Pengungkapan Corporate

menghasilkan ERC untuk masing-masing sampel yang akan digunakan untuk analisis selanjutnya.

Laba memiliki kandungan informasi yang tercermin dalam harga saham. Perubahan harga saham bergerak sesuai kepercayaan investor, sejalan dengan Eficiency Market Theory yang menyatakan bahwa pasar akan bereaksi cepat terhadap informasi yang baru, sehingga sesaat sebelum dan sesudah laporan keuangan dikeluarkan, informasi mengenai angka laba yang dipublikasikan akan mempengaruhi tingkah laku investor. Ketika laba perusahaan di bawah ekspektasi investor, transaksi pasar saham cenderung menyebabkan turunnya harga saham perusahaan, dan ketika laba perusahaan diatas ekspektasi investor, transaksi pasar saham cenderung meningkatkan harga saham perusahaan.

laba perusahaan dengan perubahan harga saham. Seberapa jauh respon pasar terhadap informasi laba dikenal dengan penelitian ERC.15

Penelitian oleh Benstrorn (1966) dalam Sri (2008), Ball dan Brown (1968), menemukan adanya hubungan yang signifikan antara pengumuman laba perusahaan dengan perubahan harga saham. Pada tahun saat diumumkan laba terjadi kecenderungan perubahan positif pada harga saham, dan sebaliknya pada tahun saat diumumkan kerugian terjadi perubahan negatif pada harga saham. Hal ini terjadi karena dalam menanamkan dananya investor melihat prospek perusahaan baik untuk jangka pendek maupun jangka panjang. Semakin sering perusahaan mengalami kerugian maka semakin sering terjadi penurunan harga saham tersebut yang menyebabkan terjadinya kerugian pada investor.16

C. Islamic Social Reporting

Islam merupakan agama yang secara lengkap mengatur seluruh aspek kehidupan manusia di dunia. Konsep etika dalam Islam terbentuk akuntabilitas perspektif ekonomi Islam yaitu pelaporan tanggung jawab sosial perusahaan berdasarkan prinsip Syariah. Haniffa (2002) berpendapat bahwa pelaporan

15 Isna Ardila, “Analisis Faktor-Faktor yang Mempengaruhi Earning Response Cofficient ( Studi

Empiris pada Perusahaan yang terdaftar di Jakarta Islamic Index)”, (Tesis, Medan : Sekolah Pasca Sarjana Universitas Sumatera Utara 2012)

16Delvira dan Nelvirita, “ Pengaruh Risiko Sistematik, Leverage, dan Persistensi Laba terhadap

tanggung jawab sosial perusahaan pada sistem konvensional hanya berfokus pada aspek material dan moral. Ia menambahkan bahwa seharusnya aspek spiritual juga dijadikan sebagai fokus utama dalam pelaporan tanggung jawab sosial perusahaan karena para pembuat keputusan Muslim memiliki ekspektasi agar perusahaan mengungkapkan informasi-informasi terbaru secara sukarela guna membantu dalam pemenuhan kebutuhan spiritual mereka. Oleh karena itu, ia memandang bahwa perlu adanya kerangka khusus untuk pelaporan pertanggungjawaban sosial yang sesuai dengan prinsip Islam.

Corporate Social Reponsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan.17

Ketika berbicara mengenai CSR terdapat banyak definisi yang menggambarkan program tersebut. Pada kata Corporate Social Responsibility

terdapat kata social yang identik sama artinya dengan kedermawanan. CSR itu jauh lebih besar dari kedermawanan yang biasanya dilakukan akibat terjadinya bencana alam. CSR memiliki tujuan untuk pemberdayaan masyarakat yang artinya mengkreasikan masyarakat mandiri bukan untuk memanjakan

masyarakat yang pada akhirnya akan berdampak pada pembodohan masyarakat.18

Tanggung jawab sosial dalam pandangan Freedman, hanya ada pada individu dan bukan melekat pada perusahaan. Tanggung jawab perusahaan adalah menghasilkan keuntungan sebesar-besarnya bagi pemegang saham. Bahkan Freedman menyebut CSR sebagai ancaman bagi kapitalisme pasar bebas. Namun, hal ini bertolak belakang dengan hasil kajian yang telah dilakukan oleh ekonom terkemuka Michael Porter (The Competitive Advantage of Corporate Philantropy) yang menunjukkan adanya korelasi positif antara profit dan CSR, atau tujuan finansial, dan tujuan sosial perusahaan.19

Corporate Social Responsibility adalah pengungkapan tanggung jawab sosial sebagai dampak operasi dalam dimensi sosial, ekonomi, dan lingkungan diukur dari perbandingan jumlah item yang diungkapkan perusahaan dengan total item pengungkapan. Dengan meningkatnya pelaksanaan CSR dalam konteks Islam, Maka semakin meningkat pula keinginan untuk membuat pelaporan sosial yang bersifat syariah yaitu Islamic Social Reporting. Ada dua hal yang harus diungkapkan dalam perspektif Islam, yaitu pengungkapan penuh (full disclosure) dan akuntabilitas sosial (social Accountability). Konsep

akuntabilitas sosial terkait dengan prinsip pengungkapan penuh dengan tujuan untuk memenuhi kebutuhan publik akan suatu informasi. Dalam konteks Islam, masyarakat mempunyai hak untuk mengetahui berbagai informasi mengenai aktivitas organisasi. Hal ini dilakukan untuk melihat apakah perusahaan tetap melakukan kegiatannya sesuai syariah dan mencapai tujuan yang telah ditetapkan.20

Dalam perspektif ekonomi, perusahaan akan mengungkapkan satu informasi jika informasi tersebut akan meningkatkan nilai perusahaan. Sedangkan dalam ekonomi Islam, perusahaan akan menghasilkan pengungkapan yang benar dan adil serta transparan apabila memiliki suatu akuntabilitas terhadap Allah Swt. Konsep dasar akuntabilitas Islam ini percaya bahwa seluruh sumber daya yang telah disediakan dan diciptakan adalah untuk kemaslahatan manusia. Untuk itu, pengungkapan fakta keuangan harus berisi informasi yang benar dan akurat serta tersedia bebas untuk para pengguna laporan keuangan.

Penelitian dalam ranah CSR syariah umumnya menggunakan model Indeks Islamic Social Reporting yang dikembangkan dengan dasar standar AAOIFI yang kemudian dikembangkan oleh masing-masing peneliti

20Jurnal Soraya Fitria dan Dwi Hartanti, “Islam dan Tanggung Jawab Sosial : Studi Perbandingan

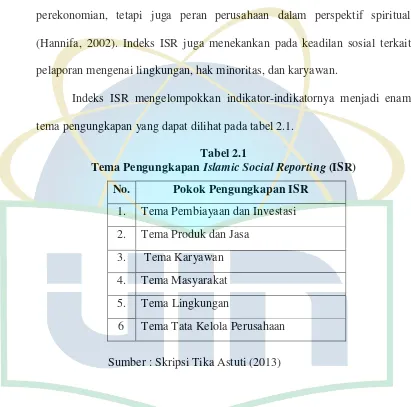

berikutnya. Indeks ISR merupakan perluasan dari social reporting yang meliputi harapan masyarakat tidak hanya mengenai peran perusahaan dalam perekonomian, tetapi juga peran perusahaan dalam perspektif spiritual (Hannifa, 2002). Indeks ISR juga menekankan pada keadilan sosial terkait pelaporan mengenai lingkungan, hak minoritas, dan karyawan.

Indeks ISR mengelompokkan indikator-indikatornya menjadi enam tema pengungkapan yang dapat dilihat pada tabel 2.1.

Tabel 2.1

Tema Pengungkapan Islamic Social Reporting (ISR) No. Pokok Pengungkapan ISR

1. Tema Pembiayaan dan Investasi 2. Tema Produk dan Jasa

3. Tema Karyawan 4. Tema Masyarakat 5. Tema Lingkungan

6 Tema Tata Kelola Perusahaan

Sumber : Skripsi Tika Astuti (2013)

“0”. Rumus penghitungan CSRI (Sayekti dan Wondabio, 2008) yang juga merupakan rumus perhitungan ISRI adalah :

Keterangan : ISRI

j = Islamic Social Resporting Index perusahaan j

ΣX ji = Jumlah item/indikator yang diungkapkan perusahaan j n = Total item/indikator pengungkapan

D. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh keuntungan dari usahanya.21 Profitabilitas merupakan rasio yang memiliki daya tarik bagi pemilik perusahaan, yaitu pemegang saham dalam suatu perseroan. Rasio profitabilitas bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan.22 Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode.

21Danang Sunyoto, “Analisis Laporan Keuangan untuk Bisnis (Teori dan Kasus)”, Jakarta : PT. Buku

Seru, 2013, hlm. 113

22 Jumingan, “Analisis Laporan Keuangan”, Jakarta : PT. Bumi Aksara, 2006, hlm. 122

Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan, semakin sempurna hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna.23 Pada penelitian ini rasio profitabilitas yang digunakan adalah Return on Asset

(ROA). ROA merupakan rasio profitabilitas yang dipergunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba bersih melalui penggunaan sejumlah aktiva perusahaan.24

E. Leverage

Dalam menjalankan operasinya, perusahaan memiliki kebutuhan akan dana baik dana jangka pendek maupun dana jangka panjang agar perusahaan dapat berjalan sebagaimana mestinya. Dana tersebut juga dibutuhkan untuk melakukan ekspansi usaha atau investasi baru. Artinya di dalam perusahaan harus tersedia dana dalam jumlah tertentu sehingga tersedia pada saat dibutuhkan. Dalam hal ini, manajer keuanganlah yang bertanggung jawab memenuhi kebutuhan dana tersebut. Oleh karena itu, manajer keuangan dituntut untuk mengelola rasio leverage dengan baik sehingga mampu

menyeimbangkan pengembalian yang tinggi dengan tingkat risiko yang dihadapi.

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.25 Rasio leverage digunakan sesuai dengan kebutuhan perusahaan, artinya perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio yang ada. Dengan mengetahui

leverage ratio akan dapat dinilai tentang : (a) posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain; (b) kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap; (c) keseimbangan antara nilai aktiva tetap dengan modal.26 Adapun jenis-jenis rasio leverage diantaranya :27 1. Debt to Asset Ratio (Debt Ratio)

2. Debt to Equity Ratio

3. Long Term Debt to Equity Ratio

4. Time Intertest Earned

5. Fixed Charge Coverage

Debt to Asset Ratio atau Debt Ratio, merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total

aktiva. Dengan kata lain seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasio rendah, semakin kecil perusahaan dibiayai dengan utang.28

Debt to Equity Ratio, merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan jaminan utang.

Long Term Debt to Equity Ratio, merupakan rasio antar utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Time Interest Earned, merupakan rasio untuk mencari jumlah kali Perolehan bunga (J. Fred Weston). Rasio ini diartikan juga kemampuan

perusahaan untuk membayar biaya bunga, sama seperti coverage ratio

(menurut James C. van Home).

Fixed Charge Coverage atau lingkup biaya tetap merupakan rasio yang menyerupai rasio Times Ineterest Earned. Hanya saja bedanya dalam rasio ini dilakukan, apabila perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa (lease contract). Biaya tetap merupakan biaya bunga ditambah kewajiban sewa tahunan atau jangka panjang.

F. Islamic Social Reporting dan Earning Response Coefficient

Laba merupakan salah satu informasi yang sering menjadi pertimbangan oleh para investor. Dengan semakin berkembangnya pengungkapan informasi tanggung jawab sosial perusahaan, maka informasi laba diharapkan tidak lagi menjadi perhatian utama investor. Secara umum, hubungan antara tingkat pengungkapan informasi yang dilakukan oleh perusahaan dengan kinerja pasar perusahaan masih sangat beragam. Secara teoritis, ada hubungan positif antara pengungkapan dan kinerja pasar perusahaan (Lang dan Lundholm, 1993). Laporan tahunan adalah salah satu media yang digunakan oleh perusahaan untuk berkomunikasi langsung dengan investor. Pengungkapan informasi dalam laporan tahunan yang dilakukan perusahaan diharapkan dapat mengurangi asimetri informasi dan juga Agency problem (Healy dan Palepu, 2001).29

Sayekti dan Wondabio (2007) melakukan penelitian mengenai pengaruh CSR terhadap ERC yang memberikan hasil bahwa pengungkapan CSR memiliki pengaruh negatif terhadap ERC. Sayekti dan Wondabio (2007) menyebutkan bahwa apabila ketidakpastian prospek perusahaan di masa mendatang tinggi maka ERC juga tinggi. Informasi-informasi yang diungkapkan perusahaan dalam laporan tahunannya diharapkan dapat

29 Jurnal Sayekti dan Wondabio, “Pengaruh CSR Disclosure terhadap Earning Response Coefficient”,

mengurangi ketiakpastian prospek perusahaan di masa mendatang.30 Salah satunya adalah informasi mengenai pengungkapan tanggung jawab sosial perusahaan.

Penelitian mengenai Pengaruh CSR disclosure juga dilakukan oleh Daud dan Syarifuddin (2008). Penelitian ini menunjukkan hasil yang berbeda dengan penelitian yang dilakukan oleh Sayekti dan Wondabio (2007) dimana CSR disclosure berpengaruh positif signifikan terhadap ERC yang berarti bahwa dengan adanya peningkatan pengungkapan informasi tanggung jawab sosial perusahaan akan meningkatkan reaksi investor terhadap laba.

G. Profitabilitas dan Earning Response Coefficient

Profitabilitas diartikan sebagai kemampuan perusahaan untuk menghasilkan laba atau profit dalam upaya meningkatkan nilai pemegang saham. Jika profitabilitas perusahaan tinggi berarti laba yang dihasilkan perusahaan meningkat yang selanjutnya akan mempengaruhi para investor untuk menanamkan modalnya di perusahaan tersebut. Penelitian Kusumawardhani dan Nugroho (2010) menyimpulkan bahwa profitabilitas memiliki hubungan positif terhadap ERC. Sejalan dengan penelitian Kusumawardhani dan Nugroho (2010), penelitian Setiawati dkk. (2014)

30 Jurnal Kadek Trisna Wulandari dan I Gede Ary Wirajaya, “Pengaruh Pengungkapan CSR terhadap

menyimpulkan bahwa terdapat pengaruh profitabilitas terhadap ERC. Namun berbeda dengan penelitian yang dilakukan oleh Fitri (2013) yang menyimpulkan bahwa profitabilitas tidak terdapat pengaruh terhadap ERC. Adapun penelitian yang dilakukan oleh Cheng dan Christiawan (2010) menyimpulkan bahwa ROE sebagai proksi profitabilitas berpengaruh negatif signifikan terhadap Abnormal Return.

H. Leverage dan Earning Response Coefficient

Peningkatan ERC akan terjadi jika leverage sebuah perusahaan lebih kecil. Penelitian Mulyani dkk. (2007) menyimpulkan bahwa leverage

berpengaruh negatif secara signifikan terhadap ERC. Sejalan dengan penelitian Mulyani dkk., penelitian Daud dan Syarifuddin (2008) juga menemukan bahwa DER sebagai proksi leverage berpengaruh negatif signifikan terhadap ERC.

perusahaan lebih mengutamakan pembayaran hutang dari pada pembayaran dividen.31

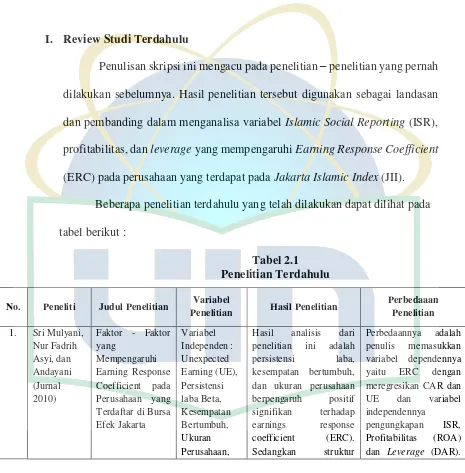

I. Review Studi Terdahulu

Penulisan skripsi ini mengacu pada penelitian – penelitian yang pernah dilakukan sebelumnya. Hasil penelitian tersebut digunakan sebagai landasan dan pembanding dalam menganalisa variabel Islamic Social Reporting (ISR), profitabilitas, dan leverage yang mempengaruhi Earning Response Coefficient

(ERC) pada perusahaan yang terdapat pada Jakarta Islamic Index (JII). Beberapa penelitian terdahulu yang telah dilakukan dapat dilihat pada tabel berikut :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian penelitian ini adalah persistensi laba, kesempatan bertumbuh, dan ukuran perusahaan berpengaruh positif

31 Maisil Delvira dan Nelvirita, “ Pengaruh Risiko “iste atik, Leverage, dan Persistensi Laba terhadap

Kualitas diukur dengan leverage, beta berpengaruh negatif signifikan terhadap ERC, analisis regresi data panel.

Hasil penelitian ini menunjukkan bahwa

variabel CSR

berpengaruh negatif terhadap ERC baik dengan variabel kontrol maupun tidak. Dalam penelitian ini menggunakan metode

Hasil penelitian ini menunjukkan bahwa CSR, Size, dan Profitabilitas

berpengaruh signifikan terhadap ERC baik secara simultan maupun secara parsial.

Debt do Equity diproksikan oleh DAR saja bukan DER. Penelitian ini menggunakan metode regresi data panel bukan regresi linear berganda karena data yang dijadikan sampel adalah data panel. penelitian ini adalah secara parsial variabel ukuran perusahaan bukan regresi linear berganda karena data yang dijadikan sampel adalah data panel.

Hasil penelititan ini menunjukkan bahwa secara simultan risiko sistematik, leverage dan eksistensi laba berpengaruh signifikan terhadap ERC. Secara parsial risiko sistematik berpengaruh terhadap negatif signifikan terhadap ERC. Leverage tidak berpengaruh negatif signifikan terhadap ERC, Sedangkan eksistensi laba berpengaruh positif signifikan terhadap ERC.

Perbedaannya adalah selain variabel leverage

7. Isna Ardila

44

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini termasuk ke dalam penelitian kuantitatif karena dalam penelitian ini penulis akan menghitung seberapa besar pengaruh pengungkapan

Islamic Social Reporting (ISR), profitabilitas, dan leverage terhadap Earning Response Coefficient (ERC). Objek penelitian ini adalah perusahaan yang konsisten terdaftar di Jakarta Islamic Index (JII) tahun 2010 sampai 2013. Penelitian ini mencakup komponen-komponen yang terdapat dalam laporan keuangan, laporan tahunan perusahaan dan melakukan pengamatan pada situs www.idx.co.id untuk memperoleh data tanggal publikasi laporan keuangan tahunan dan situs www.finance.yahoo.com untuk memperoleh data harga saham pada hari pengumuman dan IHSG perusahaan.

B. Jenis dan Sumber Data

Dalam penelitian ini penulis menggunakan jenis penelitian yang bersifat kuantitatif, yakni dengan melakukan kajian terhadap data dan informasi yang diperoleh serta memberikan penilaian terhadap permasalahan tersebut. Data kuantitatif yaitu informasi yang dinyatakan berupa satuan angka (numerik), bersifat diskrit (bulat/utuh) atau kontinu (pecahan/interval).1 Data yang digunakan adalah gabungan data dari data antar perusahaan (cross section) dengan data antar waktu (time series) yang biasa disebut dengan data panel. Data cross section yaitu data yang dikumpulkan dari waktu ke waktu yang dapat menggambarkan tentang perkembangan suatu kejadian/kegiatan tertentu. Data antar waktu (time series) adalah data yang dikumpulkan pada waktu tertentu yang dapat menggambarkan keadaan atau karakteristik objek pada saat penelitian dilakukan.2

Populasi yang digunakan pada penelitian ini adalah perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index selama 4 (empat) tahun berturut-turut. Dari populasi tersebut dapat ditarik sampel dengan metode

purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan dan

1Tony Wijaya, “ Metodologi Penelitian Ekonomi dan Bisnis”, Yogyakarta : Graha Ilmu, 2013, hlm.

20

2Sambas Ali Muhidin dan Maman Abdurrahman, “Analisis Korelasi, Regresi dan Jalur dalam

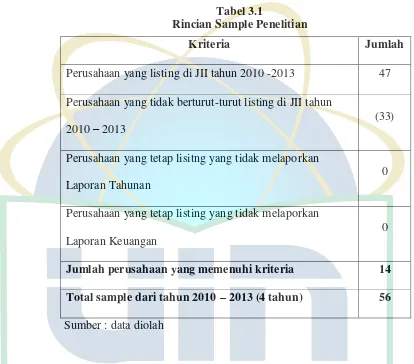

kriteria tertentu sesuai dengan tujuan dari penelitian. Kriteria tersebut dapat dilihat pada tabel 3.1

Tabel 3.1

Rincian Sample Penelitian

Sumber : data diolah

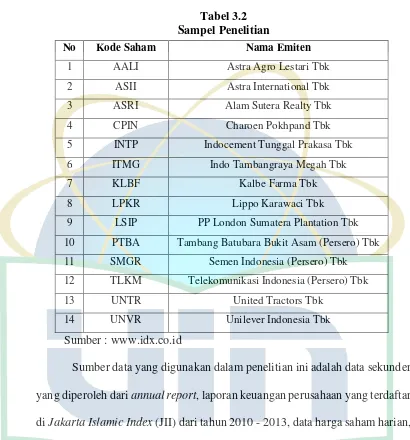

Sampel dari penelitian ini adalah perusahaan yang konsisten terdaftar di

Jakarta Islamic Index selama periode 2010 – 2013 yang berjumlah 14 perusahaan. Adapun sampel penelitian ini dapat dilihat dalam tabel 3.2

Kriteria Jumlah

Perusahaan yang listing di JII tahun 2010 -2013 47

Perusahaan yang tidak berturut-turut listing di JII tahun 2010 – 2013

(33)

Perusahaan yang tetap lisitng yang tidak melaporkan Laporan Tahunan

0

Perusahaan yang tetap listing yang tidak melaporkan Laporan Keuangan

0

Tabel 3.2 Sampel Penelitian

Sumber : www.idx.co.id

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari annual report, laporan keuangan perusahaan yang terdaftar di Jakarta Islamic Index (JII) dari tahun 2010 - 2013, data harga saham harian, dan Indeks Harga Saham Gabungan (IHSG) harian. Data tersebut diperoleh dari www.idx.co.id, www.yahoofinance.com, dan atau di website masing-masing perusahaan. Data sekunder adalah data yang diperoleh dari sumber

No Kode Saham Nama Emiten

1 AALI Astra Agro Lestari Tbk

2 ASII Astra International Tbk

3 ASRI Alam Sutera Realty Tbk

4 CPIN Charoen Pokhpand Tbk

5 INTP Indocement Tunggal Prakasa Tbk

6 ITMG Indo Tambangraya Megah Tbk

7 KLBF Kalbe Farma Tbk

8 LPKR Lippo Karawaci Tbk

9 LSIP PP London Sumatera Plantation Tbk

10 PTBA Tambang Batubara Bukit Asam (Persero) Tbk

11 SMGR Semen Indonesia (Persero) Tbk

12 TLKM Telekomunikasi Indonesia (Persero) Tbk

13 UNTR United Tractors Tbk

yang menerbitkan dan bersifat siap pakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.3

C. Definisi Operasional dan Pengukuran Variabel Penelitian

Untuk memperjelas ruang lingkup penelitian maka diperlukan pendefinisian variabel-variabel yang digunakan dalam penelitian ini. Adapun definisi operasional dari variabel-variabel tersebut adalah :

1. Variabel Dependen : Earning Response Coefficient (ERC)

Earning Response Coefficient adalah koefisien yang diperoleh dari regresi antara Cummulative Abnormal Return (CAR) sebagai proksi harga saham dan Unexpected Earning (UE) sebagai proksi laba akuntansi yang digunakan untuk mengindikasikan atau menjelaskan perbedaan reaksi pasar atau respon harga saham terhadap informasi laba.4

Berdasarkan definisi di atas, maka untuk mencari nilai ERC dapat digunakan persamaan sebagai berikut :

3Tony Wijaya, “Metodologi Penelitian Ekonomi dan Bisnis”, Yogyakarta : Graha Ilmu, 2013, hlm. 19 4Isna Ardila, “Analisis Faktor-Faktor yang Mempengaruhi Earning Response Cofficient ( Studi

Empiris pada Perusahaan yang terdaftar di Jakarta Islamic Index)”, (Tesis, Medan : Sekolah Pasca Sarjana Universitas Sumatera Utara 2012)

CAR