i

DAYA SAING DAN STRATEGI PENINGKATAN EKSPOR

UDANG INDONESIA DI PASAR INTERNASIONAL

DISERTASI

ONO JUARNO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

i

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam disertasi saya berjudul:

DAYA SAING DAN STRATEGI PENINGKATAN EKSPOR

UDANG INDONESIA DI PASAR INTERNASIONAL

merupakan gagasan atau hasil penelitian disertasi saya sendiri, dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukan rujukannya. Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain. Semua data dan informasi yang digunakan telah dinyatakan jelas dan dapat diperiksa kebenarannya.

Bogor, Januari 2012

Ono Juarno

iii

ONO JUARNO. Competitiveness and Export Strategy of Indonesian Shrimp in the International Market (RINA OKTAVIANI as a Chairperson, AKHMAD FAUZI, and NUNUNG NURYARTONO as Members of the Advisory Committee).

This research attempts to analyze the competitiveness of Indonesian shrimp export to Japan, the US (United States), and the EU-27 (European Union) in the three categories of products namely fresh, frozen, and prepared shrimp, compared to Thailand. Revealed Comparative Advantage (RCA) Index and Constant Market Share Analysis (CMSA) are used as indicators to provide insights into export performance. Using state data for 1989 to 2008 from Comtrade, this study has developed a simultaneous equations model that links between shrimp production and trade. The results show that Indonesia has a comparative advantage in exporting frozen and prepared shrimp products relative to fresh shrimp products. Moreover, the comparative advantage in exporting shrimp to Japan in the three categories of products has fallen after changing cultivation from Penaeus monodon (udang windu) to Penaeus vaname (udang vaname). Using CMSA model indicates that distribution effect and composition effect are still weak and Indonesian shrimp competitiveness is mainly because of specific competitiveness effect in exporting frozen shrimp to Japan and the US. Disease outbreaks, feed cost, and difficulties in fulfilling shrimp quality requirement especially from the EU-27 are the factors that affecting Indonesian shrimp competitiveness. To increase shrimp export competitiveness, the Indonesian government should revitalize Penaeus monodon, do more research on diseases, feed, seed, and broodstock, invest more on human development and irrigation, and differentiate its product to more value added products.

v

Pasar Internasional (RINA OKTAVIANI sebagai Ketua, AKHMAD FAUZI, dan NUNUNG NURYARTONO sebagai Anggota Komisi Pembimbing).

Pengembangan udang Indonesia dihadapkan pada permasalahan produktivitas rendah dan belum optimalnya pemenuhan akan persyaratan mutu dan keamanan hasil produk perikanan. Dilain pihak, persaingan sesama produsen semakin meningkat akibat kemajuan teknologi dibidang pembenihan, dan pengembangan manajemen tambak yang menyebabkan over supply. Pada aspek permintaan, hambatan non-tarif juga menjadi kendala akibat meningkatnya preferensi konsumen akan produk bermutu dan aman dikonsumsi. Terkait dengan hal tersebut, penelitian ini bertujuan untuk: (1) menganalisis posisi daya saing udang Indonesia di pasar internasional dibandingkan dengan Thailand setelah pergantian varietas udang yang dibudidayakan dari udang windu ke udang vaname, (2) menganalisis faktor-faktor yang mempengaruhi penawaran, permintaan, dan daya saing udang Indonesia di pasar internasional, dan (3) menganalisis dampak alternatif kebijakan terhadap daya saing sebagai dasar

strategi peningkatan ekspor udang Indonesia.

Model Daya Saing Udang Indonesia yang dirumuskan dalam studi ini merupakan sistem persamaan simultan terdiri dari 57 persamaan struktural dan 28 persamaan identitas. Berdasarkan kriteria order condition disimpulkan bahwa setiap persamaan struktural yang ada dalam model adalah over identified. Metode estimasi model yang digunakan adalah 2SLS. Data terutama berasal dari UNComtrade, Badan Pusat Statistik (BPS), dan Kementerian Kelautan dan Perikanan (KKP). Pendekatan pangsa pasar berupa indeks Revealed Comparative Advantage (RCA) dan model Constant Market Share Analysis (CMSA) digunakan sebagai indikator daya saing dalam penelitian ini.

Hasil analisis menunjukkan bahwa berdasarkan nilai indeks RCA, Indonesia mempunyai keunggulan komparatif mengekspor tiga jenis udang ke tiga pasar utama (Jepang, AS, dan UE-27), kecuali ekspor udang segar ke Jepang periode 2004-2008. Nilai indeks RCA Indonesia lebih rendah dibandingkan Thailand dan terjadi penurunan di pasar Jepang untuk ketiga produk udang yang diekspor, terutama setelah pergantian udang windu menjadi vaname. Hasil perhitungan menggunakan model CMSA menunjukkan bahwa daya saing ekspor Indonesia lebih disebabkan efek daya saing spesifik yaitu mengekspor udang beku ke AS dan Jepang, sedangkan efek komoditas dan distribusi pasar ekspor Indonesia masih lemah. Artinya bahwa ekspor Indonesia masih tertumpu pada spesifik produk (udang beku) dan spesifik pasar (Jepang dan AS).

vi

artinya persaingan sesama produsen udang di dunia semakin ketat.

Pada aspek produksi, pakan dan serangan penyakit merupakan faktor-faktor yang mempengaruhi tingkat produksi dan struktur biaya yang pada akhirnya berpengaruh terhadap daya saing. Penggantian udang vaname yang mempunyai produktivitas lebih tinggi, juga belum memberikan hasil optimal dalam mengatasi permasalahan penyakit. Walaupun telah mengalami kemajuan, namun pemenuhan akan persyaratan mutu masih merupakan salah satu kendala dalam peningkatan ekspor. Dilain pihak, peningkatan produk bernilai tambah masih terkendala ketersediaan bahan baku.

Hasil konfirmasi pada tingkat lapang menunjukkan bahwa serangan penyakit berpengaruh negatif dan signifikan terhadap pertumbuhan produktivitas (TFP). Penggunaan benur bersertifikat, intensifikasi, tingkat pendidikan, dan lokasi budidaya udang di Provinsi Jawa Timur dibandingkan di luar Jawa Timur berkorelasi positif terhadap TFP, sedangkan sistem kerjasama dan luas area berpengaruh negatif. Meskipun intensifikasi berkorelasi positif terhadap TFP, akan tetapi perlu dipertimbangkan aspek lain jika akan melakukan hal tersebut karena intensifikasi berisiko tinggi terhadap agroekologis.

Berdasarkan hasil simulasi historis alternatif kebijakan dan hasil analisis CMSA periode tahun 2004-2008, strategi yang efektif untuk peningkatan daya saing ekspor adalah keunggulan biaya berupa penurunan biaya produksi dan diferensiasi produk. Hasil simulasi dampak subsidi harga pakan sebesar 11 persen mempunyai daya dorong terhadap produksi udang tambak sebesar 14.29 persen, dan indeks RCA udang segar Indonesia ke Jepang meningkat sebesar 15.77 persen, indeks RCA udang beku Indonesia ke AS sebesar 6.37 persen, serta ke UE-27 sebesar 2.40 persen. Secara umum untuk meningkatkan daya saing, selain subsidi harga pakan perlu juga dikombinasikan dengan kebijakan lainnya antara lain subsidi harga benur dan penambahan anggaran irigasi.

Guna mempertahankan dan meningkatkan pangsa pasar udang di Jepang, perlu peningkatan ekspor produk udang berukuran besar seperti udang windu melalui pemanfaatan tambak “mangkrak/idle” dan dukungan anggaran penyediaan induk bermutu dan benur unggul, serta perlu kesinambungan kerjasama dengan Kementerian PU dalam penyediaan irigasi untuk pembudidaya udang tambak.

vii

memberikan insentif pada perusahaan yang membuat produk udang bernilai tambah. Selain itu, perlu dilakukan sinergitas kebijakan sejak produksi primer sampai dengan pemasaran untuk meningkatkan mutu. BKIPM selaku otoritas kompeten dapat mengkoordinir unit kerja lain dalam upaya: (1) peningkatan pembinaan dan pengawasan kepada pedagang pengumpul, (2) meningkatkan kompetensi laboratorium uji mutu untuk mencapai standard internasional, (3) mengefektifkan uji monitoring residu dan traceability, (4) menambah

inspektur mutu serta mendorong penerapan in process inspection, (5) mendorong peningkatan penerapan Cara Budidaya Ikan yang Baik (CBIB) dan

Good Handling Practices (GHP) pada rantai pasokan terutama pada pembudidaya skala kecil, dan (6) melengkapi export quality infrastructure berupa alat pengujian mutu.

ix

@ Hak cipta milik Institut Pertanian Bogor, Tahun 2012 Hak cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB

xi

ONO JUARNO

DISERTASI

Sebagai salah satu syarat untuk memperoleh gelar Doktor

Pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

xiii

Nama : Ono Juarno

NRP : H.361060111

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui,

1. Komisi Pembimbing

Prof. Dr. Ir. Rina Oktaviani, MS Ketua

Prof. Dr. Ir. Akhmad Fauzi, MSc Dr. Ir. Nunung Nuryartono, MSi

Anggota Anggota

Mengetahui,

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian

Prof. Dr. Ir. Bonar M. Sinaga, MA Dr. Ir. Dahrul Syah, MSc.Agr

xiv

Ujian tertutup: Rabu, 14 September 2011

Penguji Luar Komisi:

1. Dr. Ir. Heny K. Daryanto, MEc. Staf pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Dr. Ir. Sri Hartoyo, MS

Staf pengajar Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Ujian Terbuka: Selasa, 20 Desember 2011

Penguji Luar Komisi:

1. Dr. Ir. Slamet Subiyakto, MSi Direktur Perbenihan,

Direktorat Jenderal Jenderal Perikanan Budidaya, Kementerian Kelautan dan Perikanan

2. Dr. Ir. Santoso, MPhil Direktur Pengolahan

Direktorat Jenderal Pengolahan dan Pemasaran Hasil Perikanan, Kementerian Kelautan dan Perikanan

xv

Puji syukur kehadirat Allah SWT karena hanya dengan rahmat dan karunia-Nya penulis dapat menyelesaikan penelitian dengan judul “Daya Saing dan Strategi Peningkatan Ekspor Udang Indonesia di Pasar Internasional”.

Penulis mengucapkan terimakasih dan penghargaan setinggi-tingginya kepada Prof. Dr. Ir. Rina Oktaviani MS, Prof. Dr. Ir. Akhmad Fauzi MSc. dan Dr.Ir. Nunung Nuryartono, MSi selaku ketua dan anggota komisi pembimbing yang telah mengarahkan dan memberikan masukan dalam proses penelitian dan pelaksanaan disertasi ini.

Terimakasih juga penulis sampaikan kepada :

1. Prof. Dr. Ir. Bonar M. Sinaga, MA selaku Ketua Program Studi Ilmu Ekonomi Pertanian dan seluruh staf pengajar yang telah memberikan bimbingan dan proses pembelajaran selama penulis kuliah.

2. Dr. Ir. Sri Hartoyo, MS dan Dr. Ir. Heny K. Daryanto, MEc. selaku penguji luar komisi, Dr. M. Firdaus selaku penguji yang mewakili program Studi Ilmu Ekonomi Pertanian dan Pimpinan Sidang pada ujian tertutup.

3. Prof. Isang Goenarsyah selaku dosen mata ajaran perdagangan internasonal. 4. Dr. Ir. Slamet Subiyakto, MSi selaku Direktur Perbenihan Direktorat Jenderal

Perikanan Budidaya dan Dr. Santoso, MPhil selaku Direktur Pengolahan Hasil Perikanan Kementerian Kelautan dan Perikanan selaku penguji luar komisi pada sidang ujian terbuka.

5. Kedua orangtua penulis (almarhum) yang telah mengajarkan untuk bekerja keras dalam setiap pekerjaan.

6. Istriku Dra. Eni Istinah dan kedua anakku Ega Javier Harwenda dan Reyhan Widyatna yang telah sabar mendampingi penulis dalam menyelesaikan studi. 7. Kakakku Sutisna dan Juju Junarsih, serta adikku Emi Sukmawati yang

senantiasa mendoakan dan mendorong penulis menyelesaikan studi.

xvi rekomendasi untuk melanjutkan studi.

10.Bu Tati selaku Kasubdit Statistik Perikanan Budidaya, Mas Hadi staf di Bagian Statistik Perikanan Tangkap, Bu Indras dan Mbak Hermina di Pusdata dan Informasi KKP atas bantuan datanya.

11.Bang Rasidin, Mas Novindra, Kang Uka Wikarya, atas waktunya untuk berdiskusi mengenai pemodelan ekonometrika.

12.Pak Afandi dari BBAP Situbondo, Mas Wiwin dari BBPBL Lampung, Mas Ilham dari BBAP Maros Makassar atas waktunya untuk membantu mengantar ke lapangan.

13.Bu Narti dari Dinas Perikanan dan Kelautan Provinsi Jawa Timur, Bu Deby dari Dinas Perikanan dan Kelautan Provinsi Lampung atas data dan bantuannya mengantar ke lapangan.

14.Pak Nunung Timbul Nugroho, Pak Bona, Pak Joko technical sales pakan udang di Lampung, Pak Budi dan Mas Bambang technical sales pakan di Jatim atas bantuan data.

15.Pak Pitoyo dari Shrimp Club Indonesia (SCI) Jawa Timur, Pak ismail Said dari SCI Lampung, Pak Johan dan Mas Yusuf dari AP5I Jatim.

16.Dr. Sonny Koeshendrajana, Dr. Hendra Siry, Pak Tajerin, Mbak Risma, Bu Yayan, Mas Hendra Ados dari Balai Besar Riset Sosek terima kasih atas bantuan penerbitan jurnal.

17.Teman-teman angkatan 2006 Pak Saptana, Pak Surya, Pak Heru, Pak Adar, Pak Muslimin, Bu Trias, Bu Fitria, Bu Urip, Bu Halimah, Bu Lilis, terima kasih atas kekompakannya.

18.Mbak Rubi, Mbak Yani, Mbak Sofi, Ibu Kokom, dan Mas Husein sebagai staf kependidikan program studi EPN yang membantu penulis menyelesaikan studi.

19.Pihak-pihak lain yang namanya tidak dapat disebutkan satu-persatu namun telah banyak membantu selama studi di IPB.

xvii

almarhum Bapak M. Suherman dan almarhumah Ibu Lusih. Penulis dilahirkan pada 3 Maret 1967 di Kelurahan Sukamulya, Kuningan, Jawa Barat. Pada Tahun 1996, Penulis menikah dengan Dra. Eni istinah dan dikaruniai dua orang putra bernama Ega Javier Harwenda dan Reyhan Widyatna Harwenda.

Penulis menyelesaian pendidikan S1 pada Jurusan Budidaya Perairan

Fakultas Perikanan, Institut Pertanian Bogor tahun 1990. Pada tahun 1997 penulis mendapat kesempatan melanjutkan studi S2 ke Illinois State University

mengambil Agribusiness Management melalui beasiswa OTO Bappenas dan lulus pada tahun 1999. Kesempatan menempuh S3 diperoleh penulis pada tahun

2006 melalui beasiswa dari Badan Pengembangan SDM Kementerian Kelautan dan Perikanan.

Setelah lulus S1 pada tahun 1990 sampai dengan pertengahan tahun 1993,

xix

DAFTAR TABEL ... xxvii

DAFTAR GAMBAR ... xxxi

DAFTAR LAMPIRAN ... ‘xxxiii

DAFTAR SINGKATAN ... ‘xxxv

I. PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 13

1.4. Kegunaan Penelitian ... 14

1.5. Ruang Lingkup dan Keterbatasan Penelitian ... 14

II. TINJAUAN PUSTAKA ... 17

2.1. Perkembangan Produksi Udang Indonesia ... 17

2.2. Perkembangan Kuantitas dan Nilai Ekspor Udang Indonesia... 19

2.3. Gambaran Umum Perdagangan Udang Dunia ... 20

2.3.1. Perdagangan Udang Segar ... 24

2.3.2. Perdagangan Udang Beku ... 26

2.3.3. Perdagangan Udang Olahan ... 28

2.4. Kebijakan Pemerintah Terkait Peningkatan Produktivitas Udang Tambak Indonesia ... 29

2.5. Kebijakan Pemerintah Terkait Terkait Peningkatan Mutu Udang ... 32

2.6. Konsep Daya Saing ... 36

2.7. Produktivitas dan Daya Saing ... 41

2.8. Mutu, Kemanan Hasil Produk Perikanan, dan Daya Saing ... 44 2.9. Penelitian Terdahulu ... 52

2.10. Posisi Penelitian ... 61

xx

3.1. Kerangka Pemikiran Teoritis ... 63 3.1.1. Penawaran dan Permintaan Udang ... 63 3.1.2. Daya Saing: Keunggulan Komparatif dan

Keunggulan kompetitif ... 77 3.1.3. Produktivitas dan Daya Saing ... 85 3.1.4. Mutu, Keamanan Hasil Produk Perikanan, dan

Daya Saing ... 93 3.1.5. Kaitan Produktivitas, Mutu, dan Perdagangan ... 94 3.2. Kerangka Pemecahan Masalah ... 97 IV. METODOLOGI PENELITIAN ... 101 4.1. Lokasi dan Waktu Penelitian ... 102 4.2. Jenis dan Sumber Data ... 102 4.2.1. Tingkat Nasional ... 102 4.2.2. Tingkat Lapangan ... 103 4.3. Metode Analisis ... 104 4.3.1. Tingkat Nasional: Analisis Ekonometrika ... 104 4.3.2. Analisis Daya Saing ... 137 4.3.3. Konfirmasi pada Tingkat Lapangan ... 138 4.4. Definisi Operasional ... 140 V. POSISI DAYA SAING UDANG INDONESIA, TAHUN

1989-2008 ... 143 5.1. Analisis Keunggulan Komparatif ... 143 5.2. Constant Market Share Analysis ... 148 5.3. Rangkuman ... 153 VI. FAKTOR-FAKTOR YANG MEMPENGARUHI

PENAWARAN, PERMINTAAN, DAN DAYA SAING ... 155 6.1. Keragaan Umum Model Daya Saing Udang Indonesia ... 155 6.2. Blok Produksi ... 156 6.2.1. Permintaan Faktor Produksi Udang Tambak

xxi

6.2.5. Harga Udang Domestik dan Permintaan Bahan

Baku ... 164 6.2.6. Perbandingan dengan Thailand ... 168 6.3. Blok Perdagangan Udang Segar ... 175 6.3.1. Pasar Jepang ... 176 6.2.2. Pasar AS ... 178 6.2.3. Pasar UE-27 ... 181 6.4. Blok Perdagangan Udang Beku ... 184 6.4.1. Pasar Jepang ... 184 6.4.2. Pasar AS ... 188 6.4.3. Pasar UE-27 ... 190 6.5. Blok Perdagangan Udang Olahan ... 193 6.5.1. Pasar Jepang ... 194 6.5.2. Pasar AS ... 197 6.5.3. Pasar UE-27 ... 200 6.6 Rangkuman ... 205 VII. PRODUKTIVITAS TAMBAK TAHUN 1989-2008 DAN

FAKTOR-FAKTOR YANG MEMPENGARUHI TOTAL

FACTOR PRODUCTIVITY ... 207 7.1. Produktivitas Tambak Udang, Tahun 1989-2008 ... 207 7.1.1. Perkembangan Output ... 207 7.1.2. Perkembangan Input (Faktor Produksi) ... 211 7.1.3. Perkembangan TFP ... 212 7.2. Faktor-Faktor yang Mempengaruhi TFP: Hasil

Konfirmasi pada Tingkat Lapang ... 212 7.2.1. Pengaruh Serangan Penyakit terhadap

xxii

7.3. Rangkuman ... 227 VIII. ANALISIS MUTU PADA RANTAI PASOKAN ... 229 8.1. Analisis Mutu pada Rantai Pasokan ... 229 8.1.1. Tingkat Pembudidaya Udang ... 230 8.1.2. Pedagang Pengumpul dan Suplier ... 233 8.1.3. Unit Pengolah Ikan ... 236 8.1.4. Eksportir ... 238 8.2. Rangkuman ... 241 IX. DAMPAK KEBIJAKAN DOMESTIK TERHADAP DAYA

SAING SEBAGAI DASAR STRATEGI PENINGKATAN

EKSPOR ... 243 9.1. Hasil Validasi Model Daya Saing Udang Indonesia ... 243 9.2. Evaluasi Dampak Alternatif Simulasi Kebijakan

Domestik Periode Tahun 1989-2008 Terhadap

Penawaran dan Permintaan Udang Indonesia ... 243 9.2.1. Tingkat Pendidikan Meningkat sebesar 40 Persen ... 244 9.2.2. Peningkatan Anggaran Irigasi Pemerintah sebesar

7.46 Kali ... 247 9.2.3. Subsidi Harga Pakan 11.5 Persen ... 251 9.2.4. Subsidi Harga BBM 30 Persen ... 254 9.2.3. Penurunan Tingkat Suku Bunga sebesar 30

Persen ... 256 9.2.3. Kombinasi Peningkatan Anggaran Irigasi dan

Subsidi Pakan ... 258 9.2.7. Kombinasi Subsidi harga Pakan dan Subsidi

Harga Benur ... 260 9.3. Evaluasi Dampak Alternatif Simulasi Kebijakan

Domestik Periode Tahun 2004-2008 terhadap Daya

xxiii

xxv

1. Perkembangan Nilai dan Kuantitas Ekspor Udang Indonesia,

Tahun 2000-2010 ... 8 2. Perbandingan Biaya Produksi dan Harga Jual Udang Windu di

Philipina, Thailand, dan Malaysia, Tahun 2005 ... 10 3. Perbandingan Biaya Produksi dan Harga Jual Udang Vaname di

Thailand, Malaysia, dan Indonesia, Tahun 2005 dan 2007 ... 10 4. Produksi Udang Tambak Indonesia Menurut Varietas, Tahun

2000-2010 ... 18 5. Produksi Udang Hasil Penangkapan Menurut Varietas, Tahun

1990-2010 ... 19 6. Perkembangan Kuantitas dan Nilai Ekspor Udang Indonesia

Berdasarkan Negara Tujuan Ekspor, Tahun 2005-2011 ... 20 7. Jumlah Pembudidaya Udang yang Memperoleh Sertifikat CBIB

di Indonesia dan di Thailand ... 33 8. Fasilitas Pendukung untuk Pengembangan Industri Udang

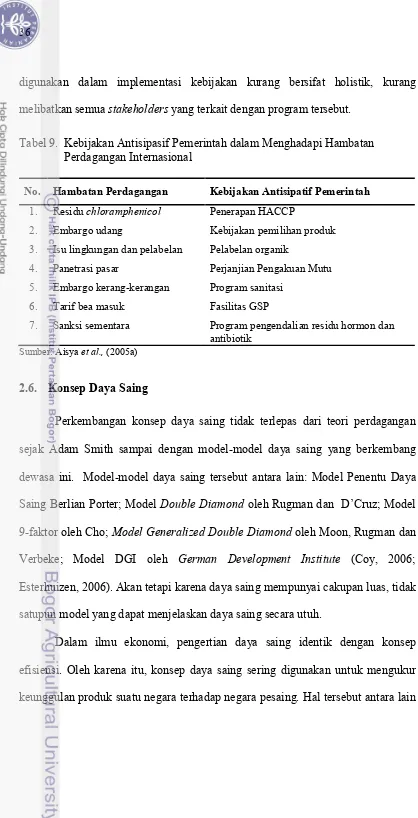

Indonesia... 35 9. Kebijakan Antisipasif Pemerintah dalam Menghadapi

Hambatan Perdagangan Internasional ... 36 10. Pengklasifikasian Mutu dan Ukuran Udang Windu di Jakarta

dan di Ujung Pandang ... 50 11. Ringkasan Studi Terdahulu tentang Daya Saing Komoditas

Udang ... 53 12. Ringkasan Studi Terdahulu tentang Produktivitas dan Mutu

pada Komoditas Udang ... 54 13. Manfaat Perdagangan karena Adanya Keunggulan Komparatif ... 80 14. Pengorganisasi Model Analisis Daya Saing Udang Indonesia ... 105 15. Dasar Pengagregasian Model ... 105 16. Perbandingan Pemeliharan Udang Windu dan Vaname di

Thailand ... 111 17. Skenario Simulasi Kebijakan Domestik untuk Peningkatan

Daya Saing ... 136 18. Nilai Rata-Rata Indeks RCA Tiga Produk Udang Indonesia dan

Thailand di Tiga Pasar Utama, Periode Tahun 1989-2003 dan

Tahun 2004-2008 ... 144 19. Dekomposisi CMSA Perubahan Nilai Ekspor Indonesia dan

xxvi

Thailand, Tahun 1989-2003 dan Tahun 2004-2008 ... 152 21. Hasil Estimasi pada Persamaan Permintaan Faktor Produksi

Udang Tambak ... 157 22. Hasil Estimasi pada Persamaan Pertumbuhan Produktivitas

(TFP) Udang Tambak ... 160 23. Hasil Estimasi pada Persamaan Produksi Udang Tambak ... 161 24. Hasil Estimasi pada Persamaan Produksi Udang Hasil

Tangkapan ... 164 25. Hasil Estimasi pada Persamaan Harga Udang Segar Domestik,

Udang Beku Domestik, Permintaan Udang Segar oleh Udang

Beku, dan Permintaan Udang Beku oleh Udang Olahan ... 166 26. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Segar Jepang ... 177 27. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Segar AS ... 179 28. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Segar UE-27 ... 182 29. Hasil Estimasi pada Persamaan Harga Udang Beku Dunia ... 184 30. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Beku Jepang ... 185 31. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Beku AS ... 189 32. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Beku UE-27. ... 191 33. Hasil Estimasi pada Persamaan Harga Udang Olahan Dunia ... 193 34. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Olahan Jepang ... 195 35. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Olahan AS ... 198 36. Nilai Ekspor Udang Indonesia dan Thailand Ke AS

Berdasarkan Kode HS-10 Digit, Tahun 2005-2011 ... 199 37. Hasil Estimasi pada Persamaan Jumlah Ekspor, Harga Ekspor ,

dan Permintaan Impor Udang Olahan UE-27 ... 201 38. Perbandingan Total Surplus Hasil Memproduksi Produk Udang

Bernilai Tambah di Philipina ... 204 39. Pertumbuhan Output dan Penggunaan Input Tambak Udang

xxvii

42. Karakteristik Penentu TFP Tipe Usaha Intensif dan Tidak

Intensif ... 219 43. Karakteristik Penentu TFP antara Tambak di Provinsi Jawa

Timur dan di luar Jawa Timur ... 222 44. Tambahan Biaya dan Harga Jual Terkait Upaya Peningkatan

Mutu ... 234 45. Dampak Peningkatan Tingkat Pendidikan Sebesar 50 Persen

terhadap Penawaran, dan Permintaan Udang Indonesia ... 245 46. Dampak Kebijakan Peningkatan Anggaran Irigasi 7.46 Kali

terhadap Penawaran, dan Permintaan Udang Indonesia ... 249 47. Dampak Kebijakan Subsidi Harga Pakan sebesar 11 Persen

terhadap Penawaran dan Permintaan Udang Indonesia ... 252 48. Dampak Kebijakan Subsidi Harga BBM sebesar 30 Persen

terhadap Penawaran dan Permintaan Udang Indonesia ... 255 49. Dampak Kebijakan Penurunan Tingkat Suku Bunga Pinjaman

Sebesar 30 Persen terhadap Penawaran dan Permintaan Udang

Indonesia ... 257 50. Dampak Kebijakan Subsidi Pakan dan Peningkatan Anggaran

Irigasi terhadap Penawaran dan Permintaan Udang Indonesia ... 259 51. Dampak Kebijakan Subsidi Harga Pakan 11 persen dan Subsidi

Harga Benur 40% persen terhadap Penawaran dan Permintaan

Udang Indonesia ... 261 52. Dampak Alternatif Kebijakan Domestik terhadap Daya Saing

xxix

Nomor Halaman

1. Produksi Udang Tambak Dunia Berdasarkan Varietas, Tahun

1990-2008 ... 2 2. Perkembangan Harga Udang Windu (P. monodon) Tanpa

Kepala Asal Indonesia di Pasar Jepang, Tahun 1986 – 2008 ... 3 3. Perkembangan Produksi Udang Hasil Budidaya dan Hasil

Tangkapan, Tahun 2000-2008 ... 17 4. Pangsa Nilai Impor Perdagangan Udang Dunia Berdasarkan

Produk Udang, Tahun 2010 ... 24 5. Importir dan Eksportir Utama Udang Segar Dunia, Tahun 2010 ... 25 6. Pangsa Ekspor Udang Segar di Pasar Jepang, AS, dan UE-27,

Tahun 2010 ... 26 7. Importir dan Eksportir Utama Udang Beku Dunia, Tahun 2010 ... 27 8. Pangsa Pasar dari Eksportir Utama Produk Udang Beku di

ketiga Pasar, Tahun 2010 ... 27 9. Importir dan Eksportir Utama Udang Olahan Dunia, Tahun

2010 ... 28 10. Pangsa Pasar Ekspor Udang Olahan di Ketiga Pasar, Tahun

2010 ... 29 11. Permasalahan Mutu dan Keamanan Pangan Produk Udang

Tambak ... 48 12. Tahap Produksi dan Ouput yang Dihasilkan ... 65 13. Kurva Penerimaan Nelayan dalam Penangkapan Udang ... 69 14. Manfaat Perdagangan karena Adanya Keunggulan Komparatif ... 78 15. Anatomi Keunggulan Kompetitif Komoditas Berbasis

Sumberdaya Alam ... 82 16. Fungsi Produksi yang Menggambarkan Produktivitas Faktor

Total ... 86 17. Berbagai Alternatif Metode untuk Pengukuran Produktivitas ... 89 18. Peningkatan Daya Saing karena Keunggulan Biaya Produksi ... 92 19. Peningkatan Daya Saing Melalui Efisiensi Pemasaran ... 96 20. Kerangka Pemecahan Masalah Analisis Daya Saing Industri

xxx

Indonesia di Pasar Internasional ... 100 22. Tahapan Analisa Daya Saing Industri Udang Tambak Indonesia ... 101 23.

Peta Alir Model Sederhana Daya Saing Udang Indonesia ... 106 24. Peta Alir Blok Produktivitas dan Perdagangan Udang Segar ... 107 25. Peta Alir Blok Perdagangan Udang Beku dan Udang Olahan ... 108 26. Dampak Serangan Penyakit terhadap Produktivitas Udang PT

XYZ di Lampung Periode 2007-2010 ... 163 27. Perbandingan Biaya Produksi Udang Tambak Indonesia dengan

Thailand, Tahun 1997 ... 170 28. Indeks TFP Udang Tambak Indonesia, Tahun 1990-2008 ... 209 29. Jalur Pemasaran Udang Tambak Indonesia... 229 30. Pendekatan Model Berlian Porter untuk Analisis Daya Saing

xxxi

1. Data Dasar yang Digunakan untuk Pemodelan Daya Saing

Udang Indonesia ... 299 2. Data Dasar yang Digunakan untuk Menghitung Pertumbuhan

Produktivitas (TFP), Tahun 1989-2008 ... 310 3. Program Estimasi Parameter Model Daya Saing Udang

Indonesia Menggunakan Metode 2SLS, Prosedur Syslin, dan

Program SAS/ETS 9.1 ... 312 4. Hasil Estimasi Parameter Model Daya Saing Udang

Indonesia Menggunakan Metode Newton, Prosedur SIMNLIN, dan Program SAS/ETS 9.1 untuk Persamaan

Permintaan Pakan ... 317 5. Program Validasi Model Daya Saing Udang Indonesia

Menggunakan Metode Newton, Prosedur SIMNLIN, dan

Program SAS/ETS 9.1 ... 318 6. Hasil Validasi Model Daya Saing Udang Indonesia

Menggunakan Metode Newton, Prosedur SIMNLIN, dan

Program SAS/ETS 9.1 ... 329 7. Program Komputer untuk Simulasi Historis Subsidi Harga

Pakan sebesar 11.5% Menggunakan Metode Newton,

Prosedur SIMNLIN, dan Program SAS/ETS 9.1 ... 336 8. Hasil Simulasi Historis Subsidi Harga Pakan sebesar 11.5%

Menggunakan Metode Newton, Prosedur SIMNLIN, dan

Program SAS/ETS 9.1 ... 347 9. Hasil Simulasi Kebijakan Domestik terhadap Penawaran,

Permintaan, dan Daya Saing Udang Indonesia Menggunakan Metode Newton, Prosedur SIMNLIN, dan Program SAS/ETS

xxxiii

ACC : Aquaculture Certification Council CBIB : Cara Budidaya Ikan yang Baik CMSA : Constant Market Share Analysis

Ditjen P2HP : Direktorat Jenderal Pengolahan dan Pemasaran Hasil Perikanan

DJPB : Direktorat Jenderal Perikanan Budidaya DRC : Domestic Resource Cost

GAA : Global Aquaculture Alliance GCI : Global Competitiveness Index

HACCP : Hazard Analysis Critical Control Point HS : Harmonized System

IMNV : Infectious Myo Necrosis Virus INBUDKAN : Intensifikasi Pembudidayaan Ikan INTAM : Intensifikasi Tambak

IUU Fishing : Illegal, Unreported, Unregulated Fishing KKP : Kementerian Kelautan dan Perikanan MBV : Monodon Baculo Virus

MRA : Mutual Recognition Agreement

PROPEKAN : Program Peningkatan Produksi Perikanan Budidaya untuk Ekspor

PT AWS : PT Aruna Wijaya Sakti PT CPP : PT Centra Proteina Prima

RCA : Revealed Comparative Advantage SCI : Shrimp Club Indonesia

SCM : Supply Chain Management (Manajemen Rantai Pasokan) SPF : Specific Pathogen Free

SPS : Sanitary and Phitosanitary TBT : Technical Barrier to Trade TFP : Total Factor Productivity TSV : Taura Syndrome Virus UPI : Unit Pengolah Ikan

I.

PENDAHULUAN

1.1. Latar Belakang Penelitian

Udang merupakan salah satu komoditas penting di Indonesia. Udang menyumbang sekitar 1.8% devisa non-migas dan menyediakan lapangan kerja bagi 1.7 juta orang (International Finance Corporation/IFC, 2007b). Namun demikian, pengembangan udang terkendala rendahnya produktivitas dan belum optimalnya pemenuhan persyaratan mutu. Studi IFC (2006, 2007a); USAID (2006); dan World Bank (2006) berturut-turut untuk Indonesia, Nigeria, Bangladesh, dan Pakistan, menunjukkan pentingnya peningkatan produktivitas dan mutu agar udang dari negara-negara tersebut mampu bersaing di pasar internasional. Senada dengan hal tersebut, Helble dan Okubo (2006) menyatakan bahwa keberhasilan ekspor berkelanjutan hanya dapat dicapai jika produktivitas tinggi dikombinasikan dengan mutu tinggi.

Dalam perdagangan produk perikanan dunia, terjadi kecenderungan terkonsentrasinya konsumsi pada beberapa species, salah satunya udang. Hal tersebut menjadikan udang sebagai salah satu komoditas penting di dunia (USAID, 2006). Nilai perdagangan udang dunia tahun 2008 mencapai US$ 14 milyar atau 17.2% dari total perdagangan produk perikanan, meskipun dari sisi kuantitas hanya 5.6%. Sebanyak 60% dari 6.6 juta ton produksi udang dunia tahun 2008 diperdagangkan di pasar internasional (Lem, 2008). Udang tersebut berasal dari hasil penangkapan di laut dan di perairan umum, serta hasil budidaya di tambak.

produsen utama udang dunia tahun 2010 dengan produksi 1.3 juta ton, sedangkan ekportir utama diduduki Thailand dengan pangsa 16.5%, disusul China 10.7%, Vietnam 8.9%, berikutnya Indonesia dan India masing-masing 6.5%.

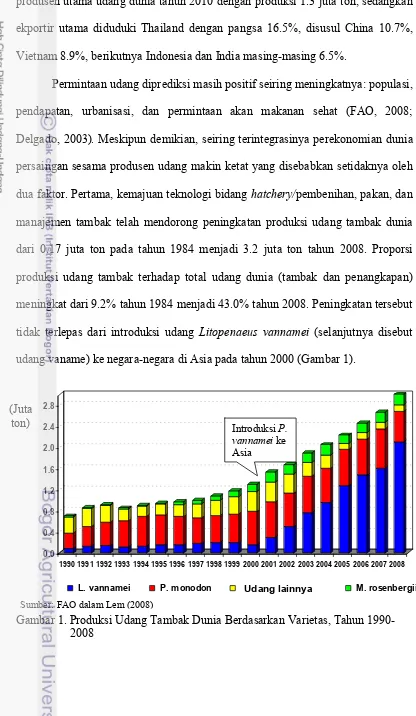

[image:37.595.69.485.91.807.2]Permintaan udang diprediksi masih positif seiring meningkatnya: populasi, pendapatan, urbanisasi, dan permintaan akan makanan sehat (FAO, 2008; Delgado, 2003). Meskipun demikian, seiring terintegrasinya perekonomian dunia persaingan sesama produsen udang makin ketat yang disebabkan setidaknya oleh dua faktor. Pertama, kemajuan teknologi bidang hatchery/pembenihan, pakan, dan manajemen tambak telah mendorong peningkatan produksi udang tambak dunia dari 0.17 juta ton pada tahun 1984 menjadi 3.2 juta ton tahun 2008. Proporsi produksi udang tambak terhadap total udang dunia (tambak dan penangkapan) meningkat dari 9.2% tahun 1984 menjadi 43.0% tahun 2008. Peningkatan tersebut tidak terlepas dari introduksi udang Litopenaeus vannamei (selanjutnya disebut udang vaname) ke negara-negara di Asia pada tahun 2000 (Gambar 1).

Gambar 1. Produksi Udang Tambak Dunia Berdasarkan Varietas, Tahun 1990-2008

Sumber: FAO dalam Lem (2008) 0.0

0.4 0.8 1.2 1.6 2.0 2.4 2.8

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

L. vannamei P. monodon Other Marine Shrimp M. rosenbergii

Introduksi P. vannamei ke Asia

Udang lainnya

Berdasarkan Gambar 1, udang vaname dengan kuantitas produksi 2.1 juta ton menyumbang 70% dari 3.2 juta ton udang tambak dunia, atau 33% dari 6.6 juta ton total produksi udang dunia tahun 2008. Peningkatan produksi vaname tersebut berimplikasi pada penurunan harga (Wyban, 2007a; Briggs, et al., 2005). Sebagai gambaran, pada periode 2000-2005, penawaran udang mencapai 12-15% per tahun, sedangkan permintaan hanya 5.6% per tahun (IFC, 2007b). Akibatnya, harga udang vaname turun 43% menjadi US$ 3.7 per kg pada periode 2000-2003, sebaliknya harga udang windu periode 1986-2008 relatif stabil seperti ditunjukan pada Gambar 2.

Guna mengantisipasi penurunan harga dan berkurangnya margin, negara produsen udang melakukan berbagai strategi seperti diferensiasi produk, beralih ke produk bernilai tambah, dan memangkas produksi (FAO, 2008). Asosiasi Pembudidaya udang Thailand memangkas produksi 7.55% tahun 2008, setuju US $ /Kg

0.00 5.00 10.00 15.00 20.00 25.00

Jan-86

Jan-88

Jan-90

Jan-92

Jan-94

Jan-96

Jan-98

Jan-00

Jan-02

Jan-04

Jan-06

Jan-08

U S$/ kg 16/20 31/40Sumber: Josupeit (2008)

menurunkan produksi tahun 2009 sebanyak 20% dari 490 ribu ton menjadi 392 ribu ton, walaupun rencana tersebut akhirnya batal karena produksi udang di beberapa negara produsen lainnya terserang penyakit. Thailand juga lebih memfokuskan untuk memproduksi udang bermutu (the Nation, 2008). China melakukan strategi dengan meningkatkan efisiensi dan produktivitas, dan Vietnam dengan “brand imaging” berupa produk ramah lingkungan (DKP, 2004). Strategi Indonesia yaitu memanfaatkan tambak “idle” dan kecenderungan beralih ke udang vaname. Fauzi (2005) menyarankan pemerintah Indonesia perlu menyiapkan industri udang lebih kompetitif dan memperkuat pasar domestik. Menurut Delgado et al., (2003) diversifikasi tujuan pasar juga diperlukan karena kecenderungan perdagangan udang akan bergeser dari South ke North menjadi South ke South.

negara-negara UE juga menuntut kesetaraan sistem jaminan mutu dan keamanan hasil produk perikanan berdasarkan konsep Hazard Analysis Critical Control Point (HACCP)/Pengendalian Manajemen Mutu Terpadu (PMMT). Menurut FAO (2008), dimasa mendatang produsen udang juga akan dihadapkan pada isu pengelolaan perikanan secara bertanggungjawab, keamanan hasil produk perikanan, traceability (ketertelusuran), sertifikasi, dan ecolabelling. Contohnya, mulai tahun 2010 UE, mewajibkan sertifikasi produk perikanan tangkap dalam rangka mengurangi dampak Illegal, Unreported, Unregulated (IUU) Fishing.

Mengingat pentingnya komoditas udang dalam ekspor perikanan Indonesia sebagai penghasil devisa, maka kajian daya saing secara komprehensif pada aspek produksi dan perdagangan serta mengetahui faktor-faktor penentu daya saing khususnya berkaitan dengan produktivitas dan pemenuhan akan persyaratan mutu menjadi penting.

1.2. Perumusan Masalah

17 ton - 18 ton per Ha Jenis virus yang menyerang antara lain: White Spot Syndrome Virus (WSSV), Taura Syndrome Virus (TSV), dan Infectious Myo Necrosis Virus (IMNV).

Secara umum, pengembangan industri udang di Indonesia juga mengalami tren serupa dengan yang terjadi di dunia, yaitu berkembangnya udang tambak dan beralihnya varietas dari udang windu ke udang vaname. Hasilnya, sejak tahun 1988 ekspor udang tambak yang didominasi oleh jenis penaid, seperti: P. monodon,P. semisulcatus, P. merguiensis, dan P. Indicus, telah melampaui udang hasil penangkapan (Ditjen Perikanan, 1992 dalam Kusumastanto, 1996). Pergantian varietas dari windu ke vaname tahun 2000-pun telah mengubah komposisi produksi udang tambak Indonesia, yaitu produksi udang vaname Indonesia tahun 2007 telah melampaui produksi udang windu.

Dibandingkan dengan produksi udang hasil penangkapan, produksi udang tambak Indonesia mengalami tren meningkat dari 249 ribu ton pada tahun 2000 menjadi 409 ribu ton pada tahun 2008. Namun demikian, pada tahun 2009 produksi menurun menjadi 336 ribu ton, dan pada tahun 2010 menjadi 382 ribu ton. Meningkatnya peran udang tambak terjadi seiring stagnannya produksi udang dari hasil penangkapan. Beberapa alasan peningkatan udang hasil budidaya antara lain: konsistensi mutu, kurang tergantung pada musim, varietas dan ukuran udang lebih terkontrol, dan adanya integrasi vertikal sehingga memudahkan produsen beradaptasi terhadap kebutuhan konsumen.

tahun 2007-2010. Tingginya produksi Thailand disebabkan proporsi tambak intensif mencapai 85%, sedangkan Indonesia mayoritas ekstensif. Menurut Rosenberry (1996) dalam Primavera (1998) dari 350 000 Ha sebanyak 70% udang tambak di Indonesia dikelola menggunakan teknologi ekstensif, 15% semi-intensif, dan hanya 15% yang menggunakan teknologi intensif.

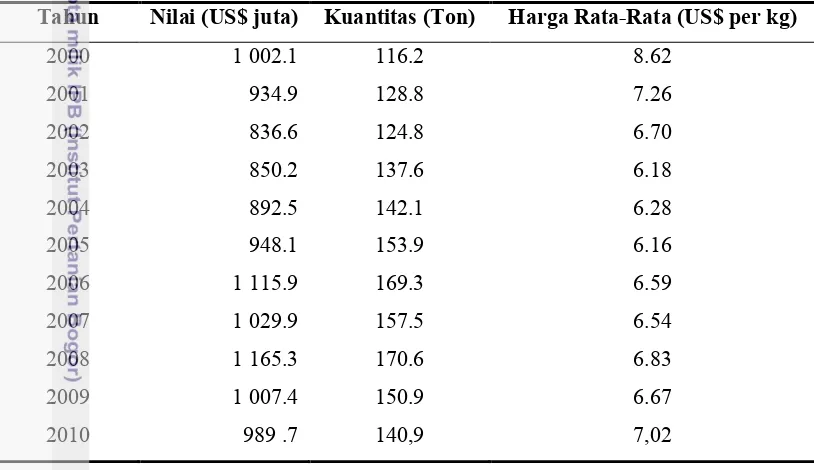

Pada aspek perdagangan, nilai ekspor udang Indonesia berfluktuasi. Nilai ekspor meningkat dari US$ 84.57 juta pada tahun 1974 menjadi US$ 1.17 milyar pada tahun 2008 atau 43.5% dari nilai ekspor perikanan sebesar US$ 2.69 milyar. Nilai ekspor menglami penurunan menjadi US$ 1.007 milyar pada tahun 2009 atau 42.5% dari total ekspor perikanan sebesar US$ 2.37 milyar, dan mencapai US$ 989.7 juta pada tahun 2010 atau 34.6% dari total ekspor produk perikanan senilai US$ 2.86 milyar. Berdasarkan Program Revitalisasi Pertanian, Perikanan dan Kehutanan (RP2K) ekspor udang periode tahun 2007-2009 ditargetkan berturut-turut US$ 1.42 juta, US$1.79 juta, dan US$ 2.25 juta. Dengan demikian, nilai ekspor tahun 2008 hanya mencapai 51% dan tahun 2009 hanya mencapai 44.7% dari target pada RP2K.

ekspor dibagi kuantitas ekspor) nilainya menurun dari US$ 8.10 per kg tahun 1999 menjadi US$ 7.02 per kg pada 2010 (Tabel 1). Salah satu penyebab penurunan harga rata-rata tersebut antara lain karena berubahnya komposisi udang ekspor, semula didominasi udang windu menjadi udang vaname yang berukuran relatif lebih kecil.

Tabel 1. Perkembangan Nilai dan Kuantitas Ekspor Udang Indonesia, Tahun 2000-2010

Tahun Nilai (US$ juta) Kuantitas (Ton) Harga Rata-Rata (US$ per kg)

2000 1 002.1 116.2 8.62

2001 934.9 128.8 7.26

2002 836.6 124.8 6.70

2003 850.2 137.6 6.18

2004 892.5 142.1 6.28

2005 948.1 153.9 6.16

2006 1 115.9 169.3 6.59

2007 1 029.9 157.5 6.54

2008 1 165.3 170.6 6.83

2009 1 007.4 150.9 6.67

2010 989 .7 140,9 7,02

Sumber: Statistik Ekspor Perikanan (Departemen Kelautan dan Perikanan, berbagai edisi)

[image:43.595.81.488.262.497.2]Kedua indikasi tersebut perlu diperhatikan mengingat secara umum bahwa peningkatan produksi udang tambak dunia direspons negatif oleh pasar dengan penurunan harga. Menurut Chong (1991 dalam Ling et al. 1999) kelebihan penawaran udang sudah terjadi sejak awal 1990-an. Selain kecenderungan penurunan harga, pertumbuhan industri udang juga akan bergeser kearah produk bernilai tambah. Artinya, tingkat persaingan akan meningkat dan terkait aspek penyiapan, bentuk produk, dan isu pencitraan seperti eco-labelling.

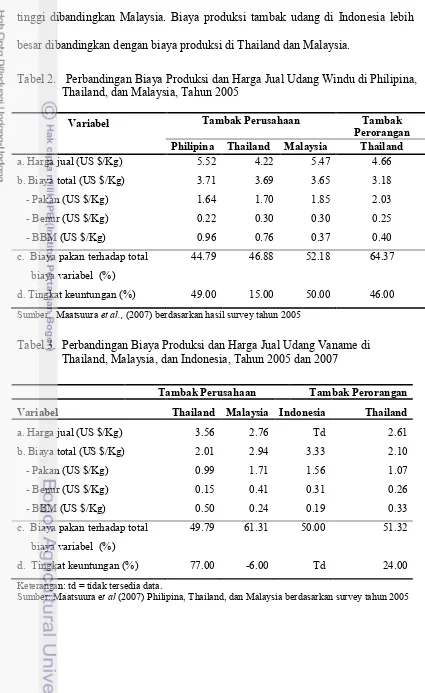

udang di Thailand untuk tambak perusahaan maupun tambak perorangan lebih tinggi dibandingkan Malaysia. Biaya produksi tambak udang di Indonesia lebih besar dibandingkan dengan biaya produksi di Thailand dan Malaysia.

Tabel 2. Perbandingan Biaya Produksi dan Harga Jual Udang Windu di Philipina, Thailand, dan Malaysia, Tahun 2005

Variabel Tambak Perusahaan Tambak

Perorangan Philipina Thailand Malaysia Thailand

a. Harga jual (US $/Kg) 5.52 4.22 5.47 4.66

b. Biaya total (US $/Kg) 3.71 3.69 3.65 3.18

- Pakan (US $/Kg) 1.64 1.70 1.85 2.03

- Benur (US $/Kg) 0.22 0.30 0.30 0.25

- BBM (US $/Kg) 0.96 0.76 0.37 0.40

c. Biaya pakan terhadap total

biaya variabel (%)

44.79 46.88 52.18 64.37

d. Tingkat keuntungan (%) 49.00 15.00 50.00 46.00

Sumber: Maatsuura et al., (2007) berdasarkan hasil survey tahun 2005

Tabel 3. Perbandingan Biaya Produksi dan Harga Jual Udang Vaname di Thailand, Malaysia, dan Indonesia, Tahun 2005 dan 2007

Tambak Perusahaan Tambak Perorangan

Variabel Thailand Malaysia Indonesia Thailand

a. Harga jual (US $/Kg) 3.56 2.76 Td 2.61

b. Biaya total (US $/Kg) 2.01 2.94 3.33 2.10

- Pakan (US $/Kg) 0.99 1.71 1.56 1.07

- Benur (US $/Kg) 0.15 0.41 0.31 0.26

- BBM (US $/Kg) 0.50 0.24 0.19 0.33

c. Biaya pakan terhadap total

biaya variabel (%)

49.79 61.31 50.00 51.32

d. Tingkat keuntungan (%) 77.00 -6.00 Td 24.00

Keterangan: td = tidak tersedia data.

Kedua, pembudidaya udang pada sistem tradisional umumnya juga mengalami kesulitan memenuhi persyaratan mutu dan keamanan hasil produk perikanan sesuai standard internasional. Keharusan dari bebas kandungan antibiotika seperti chloramfenicol, nitrofuran, dan kontaminan lainnya cukup berat bagi mereka. Hal tersebut tercermin dari masih adanya penolakan produk oleh negara importir. Dimasa mendatang pemenuhan produk pangan bermutu dan aman dikonsumsi merupakan hal yang tidak bisa ditawar lagi jika produk tersebut ingin diterima konsumen (Salayo et al. 1999; Daryanto, 2007a; IFPRI, 2003 dalam USAID, 2006). Retailer seperti Walmart dan Carefour, contohnya, telah menetapkan standard mutu tertentu untuk udang yang dibelinya. Artinya, dimasa mendatang peran lembaga sertifikasi seperti Marine Stewardship Council (MSC) dan Global Aquaculture Alliance (GAA) akan makin meningkat. Lembaga tersebut memberikan perhatian terhadap masalah: lingkungan dan sosial, keamanan hasil produk perikanan, dan traceability. Selanjutnya, menurut Philips dan Yamamoto (2007) isu mutu dan keamanan hasil produk perikanan juga perlu diperhatikan agar tidak memarjinalkan pembudidaya udang skala kecil dan menengah. Pembudidaya udang skala kecil umumnya terkendala oleh biaya sertifikasi (Lem, 2008).

Pertiwi Bahari/CPB), PT Aruna Wijaya Sakti/AWS), 110 ribu ton dihasilkan anggota Shrimp Club Indonesia (SCI), dan sekitar 140 ribu ton diproduksi oleh pembudidaya udang tradisional. Pada tahun 2010 produksi mencapai 352 ton, komposisinya SCI diperkirakan menyumbang sekitar 130 ribu ton, sedangkan CP Prima mengalami penurunan. PT CP Prima sebagai anak perusahaan Charoen Pokphand merupakan perusahaan tambak terluas di dunia. CP Prima telah memenuhi berbagai persyaratan seperti ISO 9000, ISO14000, sertifikasi HACCP, British Retailer Consortium (BRC) Standards, Good Manufacturing Practices (GMP), International Food Technology (IFT), sertifikasi penerapan Best Aquaculture Practices (BAP) dari Aquaculture Certification Council (ACC), dan sertifikasi dari Global Aquaculture Aliance (GAA). Menurut data laporan perusahaan tahun 2008, CP Prima memperoleh harga tinggi karena terintegrasinya rantai pasokan dan 95% dari penjualan dilakukan dengan pelanggan tetap (CP Prima, 2009).

Selain permasalahan rendahnya produktivitas dan mutu seperti diuraikan diatas, industri udang Indonesia juga menghadapi beberapa kendala internal. Kendala internal antara lain: efisiensi pemasaran rendah, pelabuhan pengiriman terbatas, dan belum optimalnya kebijakan pemerintah terkait upaya peningkatan produktivitas dan mutu.

to scale dan increasing return to scale. Pada kondisi tersebut, yang dapat bertahan dalam ketatnya persaingan adalah perusahaan yang melakukan integrasi vertikal (Briggs et al., 2005). Menurut Goss et al., (2000) kecenderungan berupa tingginya tingkat integrasi vertikal itulah yang terjadi dewasa ini pada industri udang.

Dengan demikian, secara umum rumusan permasalahan dalam penelitian ini adalah bagaimana daya saing udang tambak Indonesia di pasar internasional. Secara khusus yaitu:

1. Bagaimana posisi daya saing udang Indonesia di pasar internasional dibandingkan dengan Thailand, setelah pergantian varietas udang yang dibudidayakan dari udang windu ke udang vaname?

2. Faktor-faktor apa yang mempengaruhi penawaran, permintaan, dan daya saing udang tambak Indonesia di pasar internasional terkait dengan produktivitas dan mutu?

3. Bagaimana rumusan strategi kebijakan peningkatan ekspor udang Indonesia?

1.3. Tujuan Penelitian

Secara umum tujuan umum penelitian adalah menganalisis daya saing ekspor udang tambak Indonesia di pasar internasional, secara khusus bertujuan:

1. Menganalisis posisi daya saing udang Indonesia di pasar internasional dibandingkan dengan Thailand, setelah pergantian varietas udang yang dibudidayakan dari udang windu ke udang vaname.

3. Menganalisis dampak alternatif kebijakan terhadap daya saing sebagai dasar strategi peningkatan ekspor udang Indonesia.

1.4. Kegunaan Penelitian

Upaya mempelajari keragaan sistem produksi akan membantu pembudidaya udang meningkatkan efisiensi sehingga dapat mempertahankan atau bahkan meningkatkan keunggulan komparatif. Kajian keragaan pemasaran udang di pasar internasional akan bermanfaat bagi para eksportir dalam pengambilan keputusan sehingga lebih mampu berkompetisi dari eksportir negara lain. Hasil studi diharapkan berguna sebagai bahan informasi dan pertimbangan menyusun kebijakan produksi, pengembangan ekspor, pemasaran udang Indonesia, dan sebagai bahan penelitian lebih lanjut.

1.5. Ruang Lingkup dan Keterbatasan Penelitian

Penelitian daya saing udang dilakukan pada tingkat nasional menggunakan analisis ekonometrika dan hasilnya dikonfirmasi berupa studi kasus pada tingkat lapang. Hasil konfirmasi ditingkat lapang tersebut digunakan untuk memperkaya analisis ditingkat nasional terkait produktivitas udang tambak dan mutu. Pada aspek perdagangan, produk udang didisagregasi menjadi tiga jenis berdasarkan kode Harmonized System (HS-1992) 6-dijit yaitu: HS 030613 (beku), 030623 (segar), dan 160520 (olahan) dengan tujuan ekspor ke AS, Jepang, dan UE-27 serta dibandingkan dengan pesaing utama yaitu Thailand.

Beberapa keterbatasan dari studi ini yaitu:

lainnya yaitu data udang hasil penangkapan tidak memperhitungkan IUU (Illegal, Unreported, Unregulated). Menurut DKP (2006), secara keseluruhan kerugian negara akibat illegal fishing dari segi ekonomi antara Rp 27 sampai dengan Rp 54 triliun per tahun.

2. Analisis daya saing dilakukan pada tingkat produk yaitu udang dengan tujuan ekspor ke tiga pasar utama yaitu: Jepang, AS, dan UE menggunakan indikator pangsa pasar. Analisis produktivitas hanya dilakukan untuk udang budidaya dengan studi kasus tambak udang di Provinsi Jawa Timur dibandingkan dengan non Jawa Timur (Lampung, NTB, Sulsel, dan Jabar).

3. Perbandingan analisis daya saing dengan Thailand hanya dilakukan pada aspek perdagangan, sedangkan aspek produksi tidak dilakukan karena keterbatasan data. Implikasinya pada aspek produksi faktor-faktor yang mempengaruhi daya saing kurang tergali.

4. Harga udang ekspor dan impor diproxy dari harga rata-rata (nilai ekspor dibagi kuantitas ekspor) karena kesulitan memperoleh data. Secara umum data perdagangan (misalnya UNComtrade) tidak menyebutkan ukuran udang, dilain pihak data harga yang tersedia (misalnya Infofish) dibuat berdasarkan jenis, ukuran, dan asal. Studi ini menggunakan harga rata-rata tidak tertimbang dari seluruh ekspor udang bentuk tertentu (misalnya beku) dari berbagai jenis, ukuran, kualitas, dan asal. Rata-rata harga tersebut diperoleh dengan membagi nilai eskpor dengan volumenya seperti yang dilakukan studi Suryana et al., (1989).

1989-2008 tidak tersedia secara lengkap yaitu hanya tersedia untuk pasar AS, maka studi ini menggunakan data HS 6-dijit. Implikasinya, komposisi produk yang diekspor akan sangat berpengaruh terhadap hasil studi.

6. Analisis mutu pada tingkat nasional diproxy dari dummy persayaratan mutu karena data jumlah penolakan produk oleh negara importir tidak tersedia secara lengkap (hanya tersedia sejak tahun 1999). Negara yang mempunyai diferensiasi/keragaman produk lebih lebih tinggi diasumsikan mempunyai mutu udang lebih baik.

7. Pakan merupakan penyumbang biaya terbesar pada sistem budidaya udang intensif dan semi-intensif, namun data pakan selama periode penelitian tidak tersedia lengkap baik pada Statistik Perikanan Budidaya (tersedia sejak tahun 2007), maupun dari asosiasi pakan (GPPMT). Data tersebut diperlukan untuk menghitung TFP dan sebagai salah satu variabel yang mempengaruhi tingkat produksi udang tambak. Data penggunaan jumlah pakan pada tingkat nasional menggunakan data BPS (survey perusahaan perikanan) sehinga hasilnya dapat menjadi bias.

17

II. TINJAUAN PUSTAKA

2.1. Perkembangan Produksi Udang Indonesia

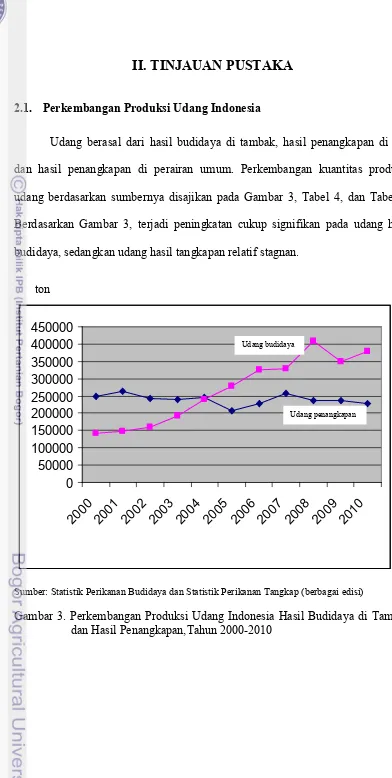

Udang berasal dari hasil budidaya di tambak, hasil penangkapan di laut dan hasil penangkapan di perairan umum. Perkembangan kuantitas produksi udang berdasarkan sumbernya disajikan pada Gambar 3, Tabel 4, dan Tabel 5. Berdasarkan Gambar 3, terjadi peningkatan cukup signifikan pada udang hasil budidaya, sedangkan udang hasil tangkapan relatif stagnan.

0 50000 100000 150000 200000 250000 300000 350000 400000 450000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

[image:52.595.99.491.28.806.2]Sumber: Statistik Perikanan Budidaya dan Statistik Perikanan Tangkap (berbagai edisi)

Gambar 3. Perkembangan Produksi Udang Indonesia Hasil Budidaya di Tambak dan Hasil Penangkapan,Tahun 2000-2010

Udang budidaya

Udang penangkapan

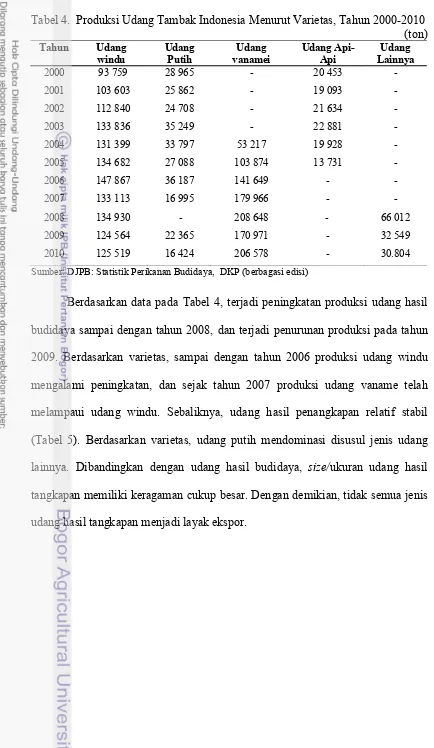

Tabel 4. Produksi Udang Tambak Indonesia Menurut Varietas, Tahun 2000-2010 (ton) Tahun Udang

windu

Udang Putih

Udang vanamei

Udang Api-Api

Udang Lainnya

2000 93 759 28 965 - 20 453 -

2001 103 603 25 862 - 19 093 -

2002 112 840 24 708 - 21 634 -

2003 133 836 35 249 - 22 881 -

2004 131 399 33 797 53 217 19 928 -

2005 134 682 27 088 103 874 13 731 -

2006 147 867 36 187 141 649 - -

2007 133 113 16 995 179 966 - -

2008 134 930 - 208 648 - 66 012

2009 124 564 22 365 170 971 - 32 549

2010 125 519 16 424 206 578 - 30.804

Sumber: DJPB: Statistik Perikanan Budidaya, DKP (berbagasi edisi)

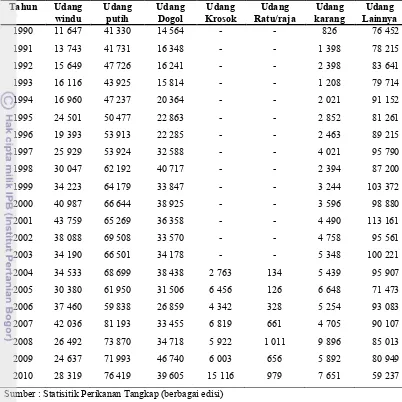

Tabel 5. Produksi Udang Hasil Penangkapan Menurut Varietas, Tahun 1990-2010

(Ton)

Tahun Udang windu

Udang putih

Udang Dogol

Udang Krosok

Udang Ratu/raja

Udang karang

Udang Lainnya

1990 11 647 41 330 14 564 - - 826 76 452

1991 13 743 41 731 16 348 - - 1 398 78 215

1992 15 649 47 726 16 241 - - 2 398 83 641

1993 16 116 43 925 15 814 - - 1 208 79 714

1994 16 960 47 237 20 364 - - 2 021 91 152

1995 24 501 50 477 22 863 - - 2 852 81 261

1996 19 393 53 913 22 285 - - 2 463 89 215

1997 25 929 53 924 32 588 - - 4 021 95 790

1998 30 047 62 192 40 717 - - 2 394 87 200

1999 34 223 64 179 33 847 - - 3 244 103 372

2000 40 987 66 644 38 925 - - 3 596 98 880

2001 43 759 65 269 36 358 - - 4 490 113 161

2002 38 088 69 508 33 570 - - 4 758 95 561

2003 34 190 66 501 34 178 - - 5 348 100 221

2004 34 533 68 699 38 438 2 763 134 5 439 95 907

2005 30 380 61 950 31 506 6 456 126 6 648 71 473

2006 37 460 59 838 26 859 4 342 328 5 254 93 083

2007 42 036 81 193 33 455 6 819 661 4 705 90 107

2008 26 492 73 870 34 718 5 922 1 011 9 896 85 013

2009 24 637 71 993 46 740 6 003 656 5 892 80 949

2010 28 319 76 419 39 605 15 116 979 7 651 59 237

Sumber : Statisitik Perikanan Tangkap (berbagai edisi)

2.2. Perkembangan Kuantitas dan Nilai Ekspor Udang Indonesia

AS 16-17%, dan sisanya ke negara lainnya, kemudian terjadi perubahan dengan mayoritas tujuan ekspor menjadi ke AS.

Tabel 6. Perkembangan Kuantitas dan Nilai Ekspor Udang Indonesia Berdasarkan Negara Tujuan Ekspor, Tahun 2005-2011

Tahun

Jepang AS UE Lainnya

Kuantitas (ton)

Nilai (US$ 1000)

Kuantitas (ton)

Nilai (US$ 1000)

Kuantitas (ton)

Nilai (US$ 1000)

Kuantitas (ton) 2005 45 951 373 874 50 489 327 364 27 775 161 308 29 691

2006 50 380 419 895 60 973 418 175 31 016 190 125 26 960

2007 40 334 334 982 60 399 420 720 28 845 178 195 27 967

2008 39 582 337 681 80 479 550 773 26 825 177 855 26 397

2009 38 528 333 056 63 592 426 995 23 689 146 597 25 180

2010 36 712 351 402 58 277 443 220 13 383 10 549 36 720

2011 17 712 186 495 33 779 293780 9 265 81 973 14 536

Pengembangan ekspor udang Indonesia terkendala oleh hambatan tarif dan non tarif. Hambatan tarif terutama untuk produk udang olahan ke UE 27 yaitu sekitar 20%, sedangkan ke AS sekitar 5%-10%, ke Jepang, "special rate" yang diberikan untuk produk udang olahan sebesar 3.2%, tetapi untuk produk olahan yang termasuk kategori "others' diberikan tarif 0% atau .free. Menurut

Ling et al., (1996) hambatan tarif diterapkan dalam rangka melindungi industri udang olahan domestik negara tersebut.

2.3. Gambaran Umum Perdagangan Udang Dunia

Pertama, Thailand merupakan eksportir nomor satu dunia sejak tahun 1993. Strategi pemasaran yang dilakukan melalui inovasi pengembangan produk dengan menciptakan produk bernilai tambah. Selain itu, eksportir Thailand memiliki komitmen tepat waktu, dan menjaga mutu. Kekuatan industri udang ditentukan oleh kuatnya peran pengusaha yang tergabung dalam berbagai asosiasi, dan market intellegencia. Mereka mengisi kekosongan pasar akibat terjadinya kasus mad cow, flu burung atau pada saat ekspor dari Ekuador menurun. Industri pengolahan melakukan contract farming. Dari sisi produksi, pembudidaya dalam satu kawasan memperkuat keberlanjutan usaha melalui pembentukan kluster dengan memperkuat kelembagaan koperasi. Manfaat yang diperoleh yaitu makin efektifnya pengelolaan budidaya melalui sistem manajemen terpadu.

Kedua, industri udang Vietnam mengalami pertumbuhan pesat dalam 10 tahun terakhir. Vietnam merupakan pengekspor ke dua di pasar AS dan ketiga di pasar Jepang. Strategi yang ditempuh Vietnam yaitu melalui pembentukan opini sebagai produk ramah lingkungan. Pada tahun 1999, pengusaha perikanan yang tergabung dalam Vietnam Association of Seafood Exporters and Producers (VASEP) mencanangkan kebijakan budidaya udang organik. Kekuatan industri udang ditentukan oleh peran para pengusaha yang tergabung dalam berbagai asosiasi, dan pada industri pengolahan: contract farming dan kluster.

dibandingkan dengan sesama pelaku usaha dalam negeri. Umumnya mereka membuat jaringan usaha pada setiap negara bagian yang didukung pemerintah daerah.

Importir utama udang dunia yaitu: AS, Jepang, dan UE-27 dan perkembangannya sebagai berikut. Pertama, di pasar AS terjadi tren peningkatan konsumsi. Sejak tahun 2002, udang menggantikan ikan tuna sebagai seafood terpopuler di rumah dan restoran. Konsumsi udang per kapita mencapai 2.29 pounds per tahun pada tahun 1987 dan meningkat menjadi 4.40 pounds/tahun pada tahun 2006 sehingga udang menjadi produk seafood yang paling banyak dikonsumsi (Valderama dan Anderson, 2008). Dari jumlah tersebut, domestik hanya mampu menyediakan 12%, sisanya 88% berasal dari impor. Selain itu, terjadi perubahan pangsa pasar di AS. Pada tahun 2007, 67% berasal dari Asia, dan 33% berasal dari Amerika Latin, sedangkan pada tahun 2008 sebanyak 76.3% berasal dari Asia. Eksportir utama udang ke AS adalah Thailand, Vietnam, Indonesia, China, dan India.

Kedua, pasar Jepang menampung 80% dari pasar Asia terutama Indonesia, India, dan Vietnam. Mutu merupakan faktor penting jika mengekspor ke Jepang. Konsumsi udang ditentukan oleh warna, jenis, ukuran, harga, dan bentuk produk. Bentuk udang segar tanpa kepala (raw headless shell-on) mencapai 70%, udang dengan kepala 10% dan udang tanpa kepala-kulit-ekor (pelled undeveined) 10-15%. Produk hasil perikanan dari luar Jepang harus memenuhi syarat yang ditetapkan Food Sanitation Law and Quarantine. Disamping itu, perlu memperhatikan JAS Standard Sistem (quality labelling) yaitu perlindungan terhadap tanaman dari binatang tertentu. Jepang juga menerapkan hambatan teknis yang ketat. Hasil perikanan yang diekspor ke Jepang harus bebas Vibrio cholera. Importir bertanggungjawab untuk memverifikasi bahwa produk yang diimpor berasal dari perusahaan yang menerapkan HACCP.

Berdasarkan kode Harmonized Sistem (HS) 6 dijit, produk perdagangan komoditas udang dunia dibagi kedalam tiga produk yaitu udang segar, beku, dan olahan. Data nilai impor ketiga produk udang tersebut pada tahun 2010 disajikan pada Gambar 4.

Beku 72% Olahan

25%

Segar 3%

Sumber: UNComtrade 2011 (diolah)

Gambar 4. Pangsa Impor Berdasarkan Nilai pada Perdagangan Udang Dunia Berdasarkan Produk, Tahun 2010

2.3.1. Perdagangan Udang Segar

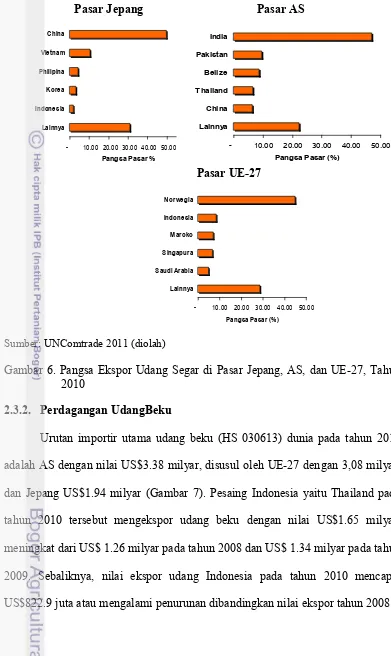

Gambar 5. Secara keseluruhan, pada tahun 2010 Indonesia mengekspor udang segar senilai US$ 40.3 juta dan Thailand US$ 37.9 juta.

Gambar.. Eksportir dan Importir Utama udang Segar Dunia (HS 030623), 2010

Sumber: UNComtrade 2011 (diolah)

Gambar 5. Importir dan Eksportir Utama Udang Segar Dunia, Tahun 2010

Pemasok utama untuk udang segar di tiga pasar utama: Jepang, AS, dan UE-27 tahun 2010 disajikan pada Gambar 6. Berdasarkan data pada Gambar 6, mayoritas udang segar Jepang berasal dari China dan Vietnam. Pangsa pasar udang segar Indonesia di Jepang relatif lebih besar dibandingkan dengan pangsa pasar Thailand. Sebaliknya, di pasar AS pangsa pasar udang segar Thailand lebih besar dibandingkan pangsa pasar Indonesia. Mayoritas udang segar di pasar AS berasal dari India, berikutnya berasal dari Pakistan. Indonesia menduduki urutan kedua untuk ekspor udang segar di pasar UE-27 setelah Norwegia.

- 10.00 20.00 30.00 40.00 50.00 Lainnya

Malaysia Maroko Saudi Arabia China Belanda

Pangsa Pasar (%)

- 20.00 40.00 60.00 80.00 Lainnya

China Belgia Perancis Singapura Belanda

Pangsa Pasar (%)

Sumber: UNComtrade 2011 (diolah)

Gambar 6. Pangsa Ekspor Udang Segar di Pasar Jepang, AS, dan UE-27, Tahun 2010

2.3.2. Perdagangan UdangBeku

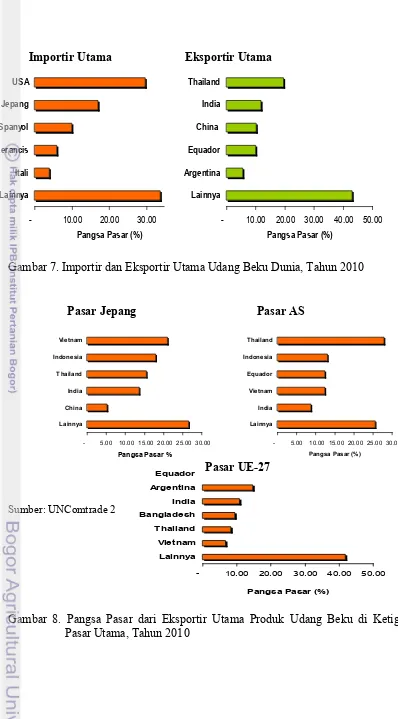

Urutan importir utama udang beku (HS 030613) dunia pada tahun 2010 adalah AS dengan nilai US$3.38 milyar, disusul oleh UE-27 dengan 3,08 milyar, dan Jepang US$1.94 milyar (Gambar 7). Pesaing Indonesia yaitu Thailand pada tahun 2010 tersebut mengekspor udang beku dengan nilai US$1.65 milyar, meningkat dari US$ 1.26 milyar pada tahun 2008 dan US$ 1.34 milyar pada tahun 2009. Sebaliknya, nilai ekspor udang Indonesia pada tahun 2010 mencapai US$822.9 juta atau mengalami penurunan dibandingkan nilai ekspor tahun 2008.

- 10.00 20.00 30.00 40.00 50.00 60.00

Lainnya Indonesia Korea Philipina Vietnam China

Pangsa Pasar (%)

- 10.00 20.00 30.00 40.00 50.00

Lainnya Saudi Arabia Singapura Maroko Indonesia Norwegia

Pangsa Pasar (%)

- 10.00 20.00 30.00 40.00 50.00

Lainnya China Thailand Belize Pakistan India

Pangsa Pasar (%) Pasar UE-27

Pasar AS Pasar Jepang

Sumber: Comtrade 2011 (diolah)

Gambar 7. Importir dan Eksportir Utama Udang Beku Dunia, Tahun 2010.

Gambar 7. Importir dan Eksportir Utama Udang Beku Dunia, Tahun 2010

Sumber: UNComtrade 2011 (diolah)

Gambar 8. Pangsa Pasar dari Eksportir Utama Produk Udang Beku di Ketiga Pasar Utama, Tahun 2010

- 10.00 20.00 30.00 40.00 Lainnya Itali Perancis Spanyol Jepang USA

Pangsa Pasar (%)

- 10.00 20.00 30.00 40.00 50.00 Lainnya Argentina Equador China India Thailand

Pangsa Pasar (%) Eksportir Utama

Importir Utama

- 10.00 20.00 30.00 40.00 50.00

Lainnya Vietnam Thailand Bangladesh India Argentina Equador

Pangsa Pasar (%)

- 5.00 10.00 15.00 20.00 25.00 30.00

Lainnya China India Thailand Indonesia Vietnam

PANGSA PASAR (%)

- 5.00 10.00 15.00 20.00 25.00 30.00

Lainnya India Vietnam Equador Indonesia Thailand

Pangsa Pasar (%)

Pasar AS Pasar Jepang

Pada tahun 2010 Vietnam menduduki urutan pertama untuk ekspor udang beku di pasar Jepang, disusul oleh Indonesia dan Thailand. Di pasar AS, Thailand lebih dominan, disusul oleh Indonesia dan Equador. Equador dan Argentina lebih dominan di pasar UE-27.

2.3.3. Perdagangan Udang Olahan

AS merupakan importir utama udang olahan (HS 160520) dunia tahun 2010 dengan nilai US$ 1.07 milyar, meningkat dari US$ 1.03 milyar pada tahun 2009 dan US$ 981 juta pada tahun 2008. UE-27 pada tahun 2010 mengimpor udang olahan sebesar US$ 959.5 juta (Gambar 9). Nilai impor Jepang tahun 2010 mencapai US$ 615 juta, meningkat dari US $528 juta pada tahun 2008, dan US$ 552 juta pada tahun 2009. Thailand merupakan eksportir utama untuk udang olahan di ketiga pasar tersebut pada tahun 2010 dengan nilai US$ 1.52 milyar, disusul China dengan nilai US$ 828 juta. China mengalami penurunan pada tahun 2009 menjadi US$ 1.13 milyar (Gambar 10).

Sumber: UNComtrade 2011 (diolah)

Gambar 9. Importir dan Eksportir Utama Udang Olahan Dunia, Tahun 2010

- 10.0 20.0 30.0 40.0

Lainnya Belanda Denmark Inggris Jepang USA

PANGSA PASAR (%)

- 10.0 20.0 30.0 40.0 50.0 Lainnya

Indonesia Belanda Denmark China Thailand

Pangsa Pasar (%) Eksportir Utama

Importir Utama

Sumber: UNComtrade 2011 (diolah)

Gambar 10. Pangsa Pasar Ekspor Udang Olahan di Ketiga Pasar, Tahun 2010

2.4. Kebijakan Pemerintah Terkait Peningkatan Produktivitas Tambak Indonesia

Secara umum, industri udang di negara eksportir mendapat keuntungan dari kebijakan pemerintah (Diop et al., 1999). Di Indonesia, udang merupakan salah satu komoditas Program Revitalisasi Pertanian, Perikanan, dan Kehutanan (RP2K) dan Pemerintah Indonesia terus berupaya meningkatkan produktivitas dan mutu udang.

Program pemerintah terkait peningkatan produktivitas antara lain Intensifikasi Tambak (Intam) yang diluncurkan tahun 1984/1985. Paket teknologi yang dianjurkan adalah: U1 (teknologi sederhana), U2 (teknologi madya), dan U3

Pangsa Pasar %

- 10.0 20.0 30.0 40.0

Lainnya Indonesia Vietnam Greenland Maroko Canada Thailand

PANGSA PASAR (%) - 10.0 20.0 30.0 40.0 50.0 60.0

Lainnya India Indonesia China Vietnam Thailand

Pangsa Pasar (%)

- 20.00 40.00 60.00 80.00

Lainnya Kanada Indonesia Vietnam China Thailand

PANGSA PASAR (%) Pasar AS

Pasar Jepang

Pasar UE-27 Pangsa Pasar %

(teknologi maju). Melalui Program tersebut, luas area budidaya udang di tambak yang pada tahun 1984/1985 hanya 20 Ha di tiga propinsi, maka pada tahun 1998/1999 telah berkembang menjadi 95 311 Ha di 14 propinsi (Hasibuan, 2003). Peserta dibentuk kelompok, terdapat tambak percontohan, fasilitas kredit, pembangunan dan pemeliharan saluran irigasi, serta dibentuknya kelembagaan pendukung seperti Perkumpulan Petani Pemakai Air (P3A).

Program Intam tersebut selanjutnya berubah nama menjadi Intensifikasi Pembudidayaan Ikan (Inbudkan) pada tahun 2002 yang menitikberatkan pada teknologi anjuran. Pada tahun 2005 berubah lagi menjadi Program Peningkatan Produksi Perikanan Budidaya untuk Ekspor (Propekan). Termasuk didalamnya berupa kegiatan Pengembangan Kawasan, Pembangunan Broodstock Center (calon induk udang vaname di Situbondo dan udang windu di Jepara), Bantuan Langsung Penguatan Modal, dan Bantuan Selisih Harga Benih Ikan (BSHBI) kepada pembudidaya ikan skala kecil. Besarnya bantuan senilai Rp24.97 milyar pada tahun 2006, Rp23.45 milyar tahun 2007, tahun 2008 sebesar Rp35.3 milyar, dan tahun 2009 Rp60 milyar untuk komoditas Udang, Nila, Patin, Kakap Putih, Mas, Lele, Gurame, Bandeng, dan Rumput Laut (KKP, 2009a). Selanjutnya terkait infrastruktur, telah dilakukan juga kegiatan pembangunan dan rehabilitasi irigasi saluran tambak guna mendukung sarana dan prasarana tambak. Alokasi dana yang relatif besar terjadi pada kegiatan pembangunan/rehabilitasi tambak dengan sumber dana berasal dari SPL-JBIC pada tahun 1998-2000.

Keputusan Menteri Kelautan dan Perikanan Nomor Kep.41/Men/2001 tanggal 12 Juli 2001 tentang Pelepasan Varietas Udang Vaname Sebagai Varietas Unggul yang Tahan Terhadap WSSV dengan produksi 9-10 ton/Ha. Selanjutnya, Kep.15/Men/2002 tanggal 12 Juli 2001, tentang Pelepasan Varietas udang Rostris sebagai varietas unggul yang tahan terhadap TSV dan WSV, dengan produksi 7.5-11.7 ton/Ha dan mempunyai FCR 1.28-1.65.

Kebijakan tersebut kemudian ditindaklanjuti dengan Rekayasa Breeding Programe udang vaname di BBAP Situbondo dilaksanakan berdasarkan SK Dirjen Perikanan Budidaya No.6375/DPB.1/ PB.110/2003, tanggal 23 Desember 2003 tentang Penetapan Pusat Pengembangan Induk dan Bibit ikan (Udang, Nila, Rumput Laut, dan Kerapu). Tujuan kegiatan Rekayasa Breeding Programe yaitu memperoleh induk unggul, mempertahankan, dan meningkatkan kualitas induk, mengurangi ketergantungan dari negara lain, dan untuk menekan biaya operasional dalam budidaya udang.

Berdasarkan rencana pada RP2K, pada tahun 2009 produksi udang ditargetkan 540 ribu ton dan lapangan pekerjaan ditargetkan tersedia bagi 985 ribu orang. Luas lahan yang dibutuhkan yaitu 42 800 Ha untuk udang windu dan 113 500 Ha untuk udang vaname. Guna mencapai target tersebut, kebutuhan dana pemerintah periode 2006-2009 sekitar satu trilyun rupiah. Dana tersebut dibutuhkan untuk rehabilitasi saluran irigasi, optimasi hatchery, laboratorium, penyuluhan, pengembangan luas area budidaya, tenaga kerja pendamping teknologi, dan stimulus modal kerja. Pihak swasta diharapkan menyumbang dana sebesar Rp4.19 trilyun (DKP, 2005).

2.5. Kebijakan Pemerintah Terkait Peningkatan Mutu Udang

Kebijakan Pemerintah yang dituangkan dalam Permen dan Kepmen KP serta Keputusan Direktur Jenderal Perikanan Buddiaya terkait upaya pengendalian sistem jaminan mutu terpadu hasil perikanan budidaya yaitu:

1. Permen KP No.PER.01/MEN.2007 tentang Pengendalian Sistem Jaminan Mutu dan Keamanan Hasil Perikanan.

2. Permen KP No.PER.02/MEN/2007 tentang Monitoring Residu Obat, Bahan Kimia, Bahan Biologi, dan Kontaminan pada Pembudidayaan Ikan.

3. Keputusan Menteri KP No.Kep.01/MEN/2007 tentang Persyaratan Jaminan Mutu dan Keamanan Hasil Perikanan pada Proses Produksi, Pengolahan, dan Distribusi.

5. Keputusan Dirjen Perikanan Budidaya Nomor 06/DPB/HK.150.154/S4/ VII/2007 tentang Pedoman Pelaksanaan Monitoring Residu Obat, Bahan Kimia, Bahan Biologi, dan Kontaminan pada Pembudidayaan Ikan.

6. Keputusan Dirjen Perikanan Budidaya Nomor 44/DJ-PB/2008 tentang Petunjuk Pelaksanaan Sertifikasi Cara Budidaya ikan yang Baik (CBIB). CBIB merupakan salah satu persyaratan kelayakan dasar pada sistem jaminan mutu proses pembudidayaan ikan.

Pemerintah telah melakukan beberapa kebijakan dalam rangka meningkatkan mutu udang. Ditingkat pembudidaya, pemerintah melakukan diseminasi teknologi screening benur dan menyediakan induk Specific Pathogen Free (SPF) dan Specific Pathogen Resistant (SPR) yang tahan terhadap penyakit. Selain itu, telah dilakukan pengawasan kepada pembudidaya tambak untuk memilih pakan yang tidak mengandung antibiotik dan menghindari penggunaan pestisida berlebihan yang termasuk bagian dari penerapan CBIB. Perkembangan CBIB atau GAP antara Indonesia dan Thailand disajikan pada Tabel 7.

Tabel 7. Jumlah Pembudidaya Udang yang Memperoleh Sertifikat CBIB di Indonesia dan GAP di Thailand

unit

Negara 2004 2005 2006 2007 2008 2009 2010 2011*)

Indonesia 11 33 40 96 134 204 298 376

Thailand 12.261 9.577 6.720 td td td td Td

*sampai dengan Agustus 2011, Td: tidak tersedia data Sumber: Indo