SKRIPSI

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

MANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

Merry Christianta 100503226

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN MANUFAKTURYANG

TERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah good corporate governance yang diproksikan dengan komisaris independen dapat mempengaruhi hubungan kinerja keuangan dengan nilai perusahaan. Kinerja keuangan yang digunakan adalah Return On Equity (ROE) dan untuk menghitung nilai perusahaan menggunakan Tobin’s Q. Penelitian ini menggunakan data sekunder yang dapat diakses dari situs

Metode penelitian yang dilakukan adalah asosiatif kausal. Penelitian ini mengambil 58 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan pengujian asumsi klasik serta analisis statistik yaitu analisis regresi linear berganda, dan juga menggunakan uji interaksi dengan Moderated Regression Analysis (MIRA), analisis ini berguna untuk mengetahui apakah variabel yang dimoderasikan dapat memperlemah atau memperkuat hubungan antara variabel independen dan variabel dependen.

Hasil penelitian secara parsial menunjukan bahwa Return On Equity tidak berpengaruh secara signifikan terhadap nilai perusahaan, hal ini merupakan hasil dari uji t dan melalui uji Moderated Regression Analysis (MIRA) menjelaskan Good corporate governance yang diproksikan dengan keberadaan komisaris independen juga tidak mampu memoderasikan hubungan antara kinerja keuangan dengan nilai perusahaan.

Kata kunci : Corporate governance, return on equity, Tobin’s Q, nilai perusahaan.

ABSTRACT

ANALYSIS OF GOOD CORPORATE GOVERNANCE AND FINANCIAL PERFORMANCE OF VALUE COMPANY REGISTERED MANUFACTUREIN

INDONESIA STOCK EXCHANGE

This study aims to determine whether good corporate governance is proxied by the independent commissioner relationship can affect the value of the company's financial performance. Financial performance used is the Return On Equity ( ROE ) and to calculate the value of the company using Tobin’s Q. This study used secondary data that can be accessed from the site www.idx.com.

The research method is a causal associative. This study took a sample of 58 companies listed in Indonesia Stock Exchange with the classic assumption test and statistical analysis , namely multiple linear regression analysis, and also used to test the interaction of Moderated Regression Analysis (MIRA), this analysis is useful to determine whether a variable is moderated to weaken or strengthen the relationship between the independent variables and the dependent variable.

Partial results of the study showed that the Return On Equity does not significantly affect the value of the company, it is the result of the t test and the result of Testing Moderated Regression Analysis (MIRA) describes Good corporate governance is proxied by the presence of independent directors are also not able to moderate relationship between the value of the company's financial performance.

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Good Corporate Governance dan Kinerja Keuangan Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 22 Maret 2014

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada kehadirat Tuhan Yang Maha Esa karena berkat atas segala rahmat, penyertaan, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Good Corporate Governance dan Kinerja Keuangan Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih sedalam-dalamnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotaml Jafar, MM, Ak selaku Ketua dan Sekretaris Departmen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ayahanda dan Ibunda tercinta Drs. Selamanta. Singarimbun dan Dra. Irianta Krisdiana. Pandia serta adik tersayang Junanta. Singarimbun yang telah memberikan kasih sayang, dukungan, dan doa yang tiada henti selama menyelesaikan skripsi ini.

6. Bibi tengah Rahel Pandia, SH atas segala bantuan doa, nasehat, dan semangat bahkan lebih dari yang penulis rasakan.

7. Abang Samuel Julius, Ssi (Milky) atas segala dukungan, semangat, perhatian yang telah diberikan kepada penulis dalam menyelesaikan skripsi ini. Terimakasih buat kebersamaan yang tercipta untuk berbagi suka dan duka selamanya.

8. Saudara penulis kakak Grace, kakak Meta, dan kakak Syalom atas bantuan dan semangat dalam membantu pembuatan karya tulis ini, senang bisa mempunyai kakak seperti kalian.

9. Permata Sinalsal atas doa dan semangat dalam menyelesaikan skripsi ini, tetap ersinalsal kawan-kawanku.

10. Seluruh dosen, staf dan pegawai administrasi Program Akuntansi Fakultas Universitas Sumatera Utara.

11. Teman-teman Kelas International angkatan 2010 Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bantuan dan dukungan dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan baik isi maupun susunannya, oleh karena itu penulis memohon maaf sedalam-dalamnya apabila ada hal yang tidak sesuai dengan hati pembaca.

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang turut membantu penulis selama menyelesaikan skripsi ini. Semoga skripsi ini bermanfaat buat semua pihak dan dapat menjadi salah satu referensi dalam penyusunan skripsi berikutnya.

Medan, 22 Maret 2014 Penulis

DAFTAR ISI

ABSTRAK ……….……….…. i

ABSTRACT……….. ii

KATA PENGANTAR ……….. iv

DAFTAR ISI ………. vii

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ………... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ………. 1

1.2 Perumusan Masalah ………... 7

1.3 Tujuan Penelitian………..………. 7

1.4 Manfaat Penelitian ………..………... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ………...…. 9

2.1.1 Good Corporate Governance ……….……...…... 9

2.1.2 Prinsip-prinsip Good Corporate Governance …….. 12

2.1.3 Mekanisme Good Corporate Governance …..…… 15

2.1.4 Dewan Komisaris dan Komisaris Independen ……. 17

2.1.5 Kinerja Keuangan ………... 19

2.1.6 Pengukuran Kinerja Keuangan ……… 20

2.1.7 Nilai Perusahaan ………..………. 21

2.1.8 Pengaruh Good Corporate Governance terhadap Hubungan Antara Kinerja Keuangan dan Nilai Perusahaan ………..………... 23

2.2 Tinjauan Penelitian Terdahulu ……… 24

2.3 Kerangka Konseptual ……… 26

2.4 Hipotesis Penelitian ……… 27

BAB III METODE PENELITIAN 3.1 Desain Penelitian ……….… 30

3.2 Populasi dan Sampel ……….. 30

3.3 Jenis Data ……… 34

3.4 Metode Pengumpulan Data ………... 35

3.5 Definisi Operasional ………... 36

3.6 Teknik Analisis Data ……….. 39

3.6.1. Uji Asumsi Klasik ……….. 40

3.6.1.1 Uji Normalitas ………..……….. 40

3.6.1.2 Uji Multikolinearitas ……….…………... 41

3.6.1.3 Uji Heteroskedastisitas ……… 41

3.6.1.4 Uji Autokorelasi ………... 42

3.6.2 Pengujian Hipotesis……….... 43

3.6.2.2 Uji Koefisien Determinasi (R2) ………… 43

3.6.2.3 Analisis Regresi Vaiabel Moderasi ………. 44

3.6.3 Jadwal Penelitian ………..……….. 45

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ……….………... 46

4.2 Hasil Analisis Data ………. 46

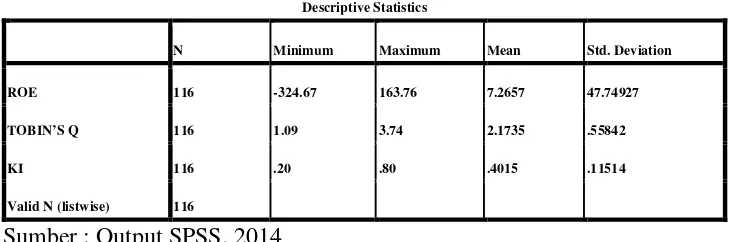

4.2.1 Analisis Statistik Deskriptif ………. 46

4.2.2 Hasil Uji Asumsi Klasik ………. 48

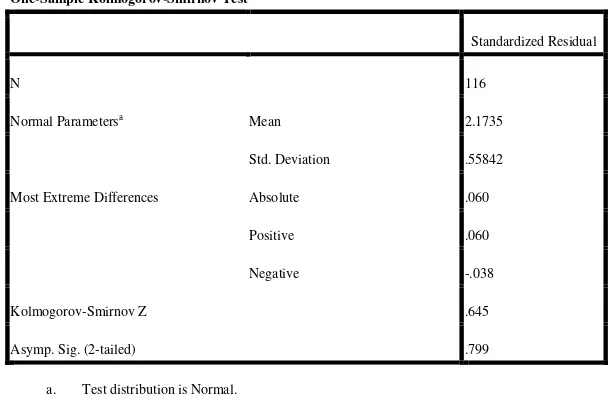

4.2.2.1 Hasil Uji Normalitas ……… 48

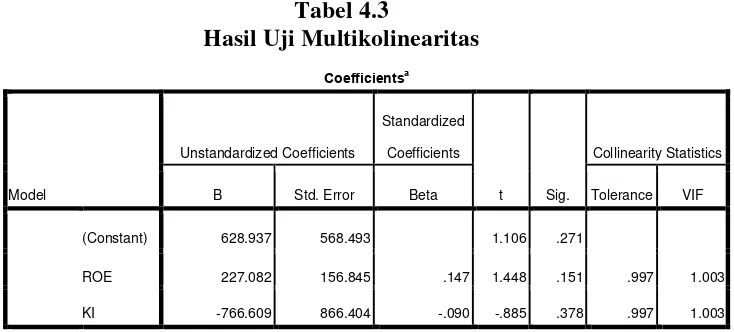

4.2.2.2 Hasil Uji Multikolinearitas ……….... 50

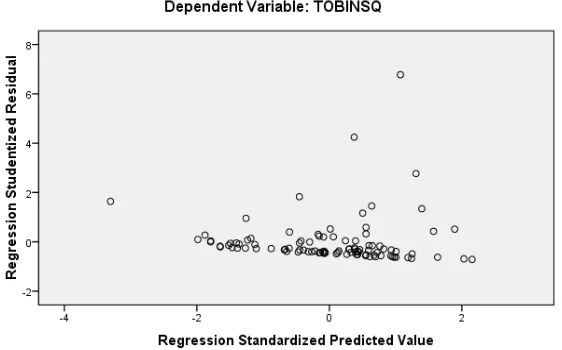

4.2.2.3 Hasil Uji Heteroskedastisitas …………..….. 51

4.2.2.4 Hasil Uji Autokorelasi ……….…….... 53

4.2.3 Hasil Uji Hipotesis ……… 54

4.2.3.1 Hasil Uji Signifikansi Parsial (Uji-t) …… 54

4.2.3.2 Hasil Analisis Koefisien Determinasi (R2) .. 54

4.2.4 Hasil Uji Hipotesis dengan Moderated Regression Analysis (MIRA) ……… 55

4.2.4.1 Hasil Uji Koefisien Determinasi (R2) …… 56

4.2.4.2 Hasil Uji Statistik t ………. 56

4.3 Pembahasan Hasil Penelitian ……… 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….……… 59

5.2 Keterbatasan Penelitian ……… 60

5.3 Saran ……….………... 61

DAFTAR PUSTAKA ………... 63

DAFTAR TABEL

Nomor Judul Tabel Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ……… 24

Tabel 3.1 Tabel Populasi dan Sampel ……….………. 31

Tabel 3.2 Operasional Variabel ……….……….. 37

Tabel 3.3 Jadwal Penelitian ……… 45

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ………. 47

Tabel 4.2 Hasil Uji Normalitas ……….… 48

Tabel 4.3 Hasil Uji Multikolinearitas ……….… 51

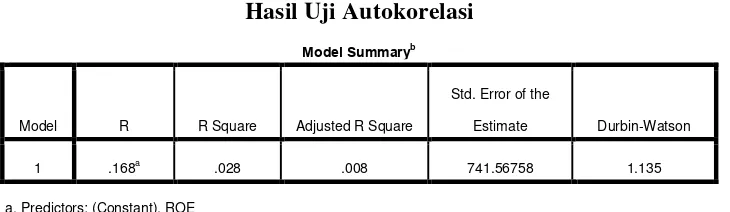

Tabel 4.4 Hasil UJi Autokorelasi ……….… 53

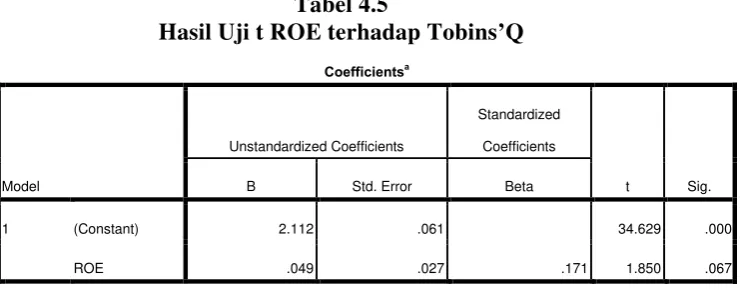

Tabel 4.5 Hasil Uji t ROE Terhadap Tobins’Q ………..….. 54

Table 4.6 Hasil Analisis Koefisien Determinasi ……….… 55

Tabel 4.7 Hasil Uji Koefisien Determinasi ROE, KI, dan Moderasi KI .. 56

DAFTAR GAMBAR

Nomor Judul Gambar Halaman

Gambar 2.1 Kerangka Konseptual ………. 26

Gambar 4.1 Grafik Histogram ………. 49

Gambar 4.2 Grafik Normal Probability Plot ……….. 50

DAFTAR LAMPIRAN

Nomor Judul Lampiran Halaman Lampiran 1 Daftar Persentase ROE Perusahaan Manufaktur Tahun

2011-2012 ……… 67

Lampiran 2 Daftar Rasio TobinsQ Perusahaan Manufaktur Tahun

2011-2012 ……… 69

Lampiran 3 Daftar Persentase Komisaris IndependenPerusahaan

ABSTRAK

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE DAN KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN MANUFAKTURYANG

TERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah good corporate governance yang diproksikan dengan komisaris independen dapat mempengaruhi hubungan kinerja keuangan dengan nilai perusahaan. Kinerja keuangan yang digunakan adalah Return On Equity (ROE) dan untuk menghitung nilai perusahaan menggunakan Tobin’s Q. Penelitian ini menggunakan data sekunder yang dapat diakses dari situs

Metode penelitian yang dilakukan adalah asosiatif kausal. Penelitian ini mengambil 58 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan pengujian asumsi klasik serta analisis statistik yaitu analisis regresi linear berganda, dan juga menggunakan uji interaksi dengan Moderated Regression Analysis (MIRA), analisis ini berguna untuk mengetahui apakah variabel yang dimoderasikan dapat memperlemah atau memperkuat hubungan antara variabel independen dan variabel dependen.

Hasil penelitian secara parsial menunjukan bahwa Return On Equity tidak berpengaruh secara signifikan terhadap nilai perusahaan, hal ini merupakan hasil dari uji t dan melalui uji Moderated Regression Analysis (MIRA) menjelaskan Good corporate governance yang diproksikan dengan keberadaan komisaris independen juga tidak mampu memoderasikan hubungan antara kinerja keuangan dengan nilai perusahaan.

Kata kunci : Corporate governance, return on equity, Tobin’s Q, nilai perusahaan.

ABSTRACT

ANALYSIS OF GOOD CORPORATE GOVERNANCE AND FINANCIAL PERFORMANCE OF VALUE COMPANY REGISTERED MANUFACTUREIN

INDONESIA STOCK EXCHANGE

This study aims to determine whether good corporate governance is proxied by the independent commissioner relationship can affect the value of the company's financial performance. Financial performance used is the Return On Equity ( ROE ) and to calculate the value of the company using Tobin’s Q. This study used secondary data that can be accessed from the site www.idx.com.

The research method is a causal associative. This study took a sample of 58 companies listed in Indonesia Stock Exchange with the classic assumption test and statistical analysis , namely multiple linear regression analysis, and also used to test the interaction of Moderated Regression Analysis (MIRA), this analysis is useful to determine whether a variable is moderated to weaken or strengthen the relationship between the independent variables and the dependent variable.

Partial results of the study showed that the Return On Equity does not significantly affect the value of the company, it is the result of the t test and the result of Testing Moderated Regression Analysis (MIRA) describes Good corporate governance is proxied by the presence of independent directors are also not able to moderate relationship between the value of the company's financial performance.

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Gejolak krisis moneter yang melanda Indonesia pada pertengahan tahun 1997 sungguh sangat terasa dampaknya saat itu bahkan sampai saat ini. Padahal sudah mencapai kira-kira belasan tahun Indonesia mencoba bangkit dari keterpurukan yang ada, namun sampai saat ini makna dari kata Merdeka sebenarnya belum terlalu menyentuh hati rakyat Indonesia baik dalam segi ekonomi maupun sosial. Isu-isu yang terkait dengan corporate governance seperti transparansi, akuntabilitas, independensi, etika bisnis, tanggung jawab sosial perusahaan (corporate social responsibility), dan perlindungan investor telah menjadi ungkapan-ungkapan yang lazim diperbincangkan di kalangan para pelaku bisnis (Tjager, 2013 : 24). Isu-isu tersebut merupakan bagian yang harus dimiliki oleh setiap pelaku bisnis, sebab setiap kegiatan ekonomi patutlah mempunyai etika atau norma, tidak hanya bersifat ekonomis tetapi sosial dengan penuh pertanggung jawaban. Dengan adanya Good Corporate Governance yang seharusnya diterapkan di setiap perusahaan maka isu-isu tersebut dapat diatasi dengan baik sebab sudah sepatutnya suatu perusahaan hendaknya mempunyai suatu sistem pengelolaan perusahaan yang baik, hal ini sama halnya dengan pemerintahan Indonesia yang mempunyai landasan hukum yang mengatur dan mengawasi segala aktivitas yang terjadi di Indonesia.

2,88 jauh dibawah Singapura (8,93), Malaysia (7,72), dan Thailand (4,89) (Kaihatu, 2006 : 1), hal ini menunjukan bahwa rendahnya good corporate governance merupakan faktor pemicu kejatuhan perusahaan-perusahaan tersebut. Pada tahun yang sama, suatu penelitian yang dilakukan Kinsey & Company memberi indikasi bahwa para manajer dana di Asia akan membayar 26%-30% lebih untuk saham-saham perusahaan dengan tata kelola perusahaan yang baik ketimbang untuk saham-saham perusahaan dengan tata kelola perusahaan yang meragukan (Riswandi, 2006 : 122). Rendahnya kualitas corporate governance, kurangnya tingkat transparasi, ketidak efisienan yang terjadi dalam laporan keuangan, rendahnya minat investor untuk berinvestasi, serta pertanggung jawaban sosial yang kerap terlupakan, merupakan pemicu beberapa perusahaan di Indonesia terpaksa tutup, apalagi hal ini didukung dengan kurangnya pengawasan hukum yang melindungi kaum pemegang saham minoritas serta kurangnya penegakan hukum dalam perundang-undagan untuk mengawasi corporate governance. Apabila sistem tata kelola perusahaan yang baik atau good corporate governance ini tidak mendapat penangganan yang serius maka publik akan kurang percaya terhadap keandalan pelaporan keuangan perusahaan serta secara tidak langsung maka publik akan mencapkan konotasi yang buruk terhadap perusahaan tersebut yang nantinya akan menjatuhkan nilai perusahaan.

dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan yang dikehendaki para pemegang saham. Dengan kata kain teori ini menghendaki penting peranan manajemen yang baik sehingga dapat dipercaya dan dapat bertindak untuk kepentingan publik. Sementara itu disatu sisi lain, agency theory atau teori keagenan yang dikembangkan oleh Jensen dimana manajemen perusahaan dianggap sebagai suatu agents (agen) terhadap para pemegang saham, bertindak penuh kesadaran untuk arif, bijaksana dalam kepentingannya sendiri bukan pemegang saham, namun seiring berjalannya waktu agency theory mendapat respon yang lebih luas karena dipandang mencerminkan kenyataan yang ada, dimana pengelolaan suatu perusahaan dilakukan dengan penuh kepatuhan terhadap berbagai peraturan serta kententuan yang berlaku.

Salah tujuan didirikannya perusahaan yaitu untuk meningkatkan kesejahteraan pendirinya, pemilik, dan pemegang saham, hal ini berjalan seiringan dengan peningkatan nilai perusahaan. Nilai perusahaan merupakan salah satu faktor dalam pengambilan keputusan berinvestasi bahkan juga mencakup penilaian publik, jika perusahaan mampu beroperasi dengan baik atau dengan kata lain dapat mencapai laba yang ditargetkan dengan biaya yang minimum maka perusahaan mampu bertahan dikarenakan mampu memberikan dividen bagi para pemegang saham, meningkatkan pertumbuhan ekonomi perusahaan, dan mampu bertahan bagi kelangsungan hidup perusahaan. Dalam mencapai hal tersebut tentu ada hambatan yang perlu dilewati terlebih dahulu, perusahaan harus bisa mengelola sumber daya yang ada dengan efektif dan efisien, baik untuk sumber daya alam (operasional produksi) maupun sumber daya manusia (produktivitas), mampu konsisten terhadap peran dan tugas manajemen terhadap para pemegang saham hal ini harus dilakukan guna memiminimalkan konflik yang dapat terjadi diantara keduanya, operasional yang terjadi haruslah berjalan sesuai dengan prosedur dan tujuan perusahaan, dan juga perlu adanya kemampuan perusahaan menciptakan suatu kepercayaan kepada penyandang dana atau pemegang saham dengan mengunakan dana tersebut dengan efektif, efisien, dan ekonomis.

bisnis di Indonesia menyepakati penerapan Good Corporate Governace (GCG) menjadi sistem pengelolaan perusahaan yang baik, hal ini sesuai dengan pengesahan penandatangan perjanjian Letter Of Intent pada tahun 1998 yang isinya adalah pencatuman jadwal perbaikan pengelolaan perusahaan di Indonesia. Bahkan akibat dari praktek sistem kelola tata perusahaan yang tidak berjalan baik sehingga menimbulkan kasus korupsi maka telah menginspirasi bagi para pembuat kebijakan dalam Badan Usaha Milik Negara (BUMN) di Indonesia untuk menciptakan serangkaian aturan yang didasarkan pada komitmen menerapkan prinsip good corporate governance. Aturan-aturan tersebut meliputi UU No 19 Tahun 2003 tentang Badan Usaha Milik Negara dan Keputusan Menteri BUMN No 117 Tahun 2000 tentang Penerapan Praktek Good Corporate Governance Pada BUMN. Dengan dibuatnya kebijakan ini, maka BUMN merupakan perusahaan yang pertama menerapkan prinsip good corporate governance di Indonesia dan membuatnya dalam bentuk keputusan.

Harahap (2011 : 304,305) menyatakan bahwa rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang mengambarkan kemampuan perusahaan menghasilkan laba disebut Operating Ratio. Beberapa jenis rasio rentabilitas dapat dikemukakan sebagai berikut : margin laba (profit laba), asset turn over (return on asset), return on investment (return on equity), return on asset, basic earning power (BEP), earning per share, dan contribution margin. Hanafi dan Halim (1996 : 104) menyatakan bahwa Return On Equity (ROE) merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Ini merupakan salah satu alasan utama bahwa peroperasian suatu perusahaan dioperasikan guna mendatangkan laba semaksimal mungkin kepada para pemegang saham. ROE menunjukan seberapa persen diperoleh laba bersih bila diukur dari modal pemilik, oleh karena itu jika semakin besar ROE yang berhasil dicapai maka semakin besar mendatangkan keuntungan bagi para pemegang saham. Dimana hal ini tentu juga berpengaruh secara tidak langsung terhadap nilai perusahaan (good value).

perusahaan berjalan dengan efektif dan efisien maka kinerja keuangan akan bertumbuh dengan maksimal, hal ini akan berpengaruh secara langsung terhadap pembagian dividen yang meningkat kepada para shareholders dan tentunya terjadinya kenaikan harga saham perusahaan sebagai indikator dari nilai perusahaan.

Dari latar belakang di atas, hal ini membuat peneliti tertarik untuk melakukan penelitian dengan mengambil judul “Analisis Pengaruh Good Corporate Governance Dan Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut maka pokok permasalahan penelitian ini adalah sebagai berikut :

1. Apakah kinerja keuangan berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah good corporate governance mampu memoderasi hubungan antara kinerja keuangan dengan nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan bukti empiris yang cukup untuk membuktikan hal berikut :

2. Untuk mengetahui apakah good corporate governance mampu memoderasi hubungan antara kinerja keuangan dengan nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat terhadap beberapa pihak, antara lain :

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah wawasan berpikir, pengetahuan yang lebih dalam lagi tentang pengaruh good corporate governance terhadap hubungannya dengan kinerja keuangan serta nilai perusahaan.

2. Bagi lembaga atau perusahaan, hasil penelitian ini diharapkan dapat memberi masukan yang nantinya dapat menjadi referensi dalam mengetahui apakah good corporate governance dan kinerja keuangan berpengaruh terhadap nilai perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Good Corporate Governance

terjalin baik demi tujuan pencapaian perusahaan. Penerapan corporate governance dimaksudkan untuk mengatur dan menjaga hubungan yang terjalin tersebut dari kesalahan-kesalahan yang ada yang dapat menghambat tercapainya tujuan perusahaan sehingga dapat tercipta good corporate governance didalam perusahaan tersebut dimana segala hambatan-hambatan yang ada dapat dicari solusinya dan diatasi dengan sistem pengendalian yang terarah. Menurut Sidaharta dan Cynthia dalam Oktapiyani (2009 : 12) Istilah good corporate governance secara umum dikenal sebagai suatu sistem struktur tata kelola perusahaan yang baik dimana perusahaan dikelola dengan tujuan meningkatkan nilai pemegang saham serta menciptakan prestasi untuk berbagai pihak yang berkepentingan dengan perusahaan, seperti stakeholders, pemasok, kreditur, rekan bisnis, konsumen, pekerja, pemerintah, dan lingkup masyarakat yang luas. Good corporate governance sebagai senjata utama bagi pihak minoritas dalam hal melindungi akan keberadaannya terhadap pihak atau kaum yang mempunyai kekuasaan seperti para pemegang saham dan manajer dengan jalur yang sesuai dengan norma, sehingga tercipta keadilan diantara kedua belah pihak. Berdasarkan definisi di atas, maka berikut ini merupakan kutipan menurut Sheridan, dkk (1996 : 32) bahwa pengedalian perusahaan yang baik terdiri atas suatu sistem penstrukturan, pengoperasian, dan pengawasan perusahaan perusahaan sehingga dapat mencapai hal berikut :

2) Mempertimbangkan dan memperhatikan kepentingan karyawan di masa lalu, saat ini, dan di masa mendatang, yang kami gunakan untuk membentuk seluruh siklus hidup termasuk perencanaan kebutuhan di masa mendatang, rekrutmen, pelatihan, lingkungan kerja, prosedur pemutusan hubungan dan pengunduran diri, hingga mengurus para pensiun.

3) Memperhitungkan kebutuhan lingkungan dan komunitas setempat, baik sehubungan dampak fisik dari operasi perusahaan pada daerah sekitarnya maupun interaksi ekonomi dan kultural dengan populasi setempat.

4) Bekerja untuk mempertahankan hubungan yang sangat baik dengan pelanggan maupun pemasok, speperti masalah-masalah kualitas jasa yang disediakan, prosedur pemesanan yang penuh pertimbangan, dan prosedur penyelesaian rekening, dan sebagainya.

5) Mempertahankan pemenuhan yang sepatutnya terhadap tuntutan hukum dan pengaturan yang berlaku, yang dengan itu perusahaan melakukan aktivitasnya.

Setelah definisi di atas, maka berikut ini dibahas tujuan penerapan good corporate governance, menurut Sutojo dan Aldridge (2008 : 5) mengatakan bahwa tujuan corporate governance adalah :

1) Melindungi hak dan kepentingan pemegang saham.

2) Melindungi hak dan kepentingan para anggota the stakeholders non pemegang saham.

3) Meningkatkan nilai perusahaan dan pemegang saham.

4) Meningkatkan efisiensi dan efektivitas kerja Dewan Pengurus atau Boards of Directors dan manajemen perusahaan.

5) Menigkatkan mutu hubungan Boards of Directors dengan manajemen senior perusahaan.

Penerapan good corporate governance yang terarah dan tepat sasaran tentu akan mendatangkan manfaat bagi perusahaan, berikut manfaat yang didapatkan perusahaan menurut Effendi (2009 : 27) apabila menerapkan good corporate governance yaitu :

1) Meningkatkan reputasi manajemen (reputation management), reputasi merupakan hal yang kritikal bagi kesuksesan perusahaan. Reputasi yang positif perlu dibangun dan dikelola perusahaan secara serius.

mungkin akan menimpa perusahaan perlu diantisipasi sehingga dapat meminimalkan dampak negatif yang dapat merugikan perusahaan.

3) Meningkatkan kreativitas dan inovasi terutama pada karyawan level bawah. Perusahaan dapat berkembang dengan pesat apabila karyawan memiliki ide-ide kreatif dan inovasi yang tinggi yang dapat diaplikasikan untuk kemajuan perusahaan.

4) Meningkatkan efisiensi operasional.

Good corporate governance akan berfokus pada tujuan utama, sehingga dapat melakukan perbaikan langsung pada berbagai bidang operasional hal yang berdampak pada penghematan biaya (cost reduction).

Corporate governance dapat dipahami dari perspektif hubungan keagenan, dimana hubungan keagenan ialah sebuah kontrak atau adanya ikatan antara pemilik dan agen. Adanya kontrak dan pemisahan tugas antara kepemilikan dan pengendalian, yang mana kepemilikan yang menunjukan investor dan pengendalian yaitu manajer, dalam hal ini yang sebagai agent yaitu manajer. Investor pasti memiliki harapan kepada manajer bahwa dapat mengembalikan dengan berlipat ganda uang yang telah diinvestasikan atau mendatangkan profit kembali dari modal yang ditanam. Oleh karena itu diperlukan suatu kontrak yang baik antara investor dan manajer, kontrak yang berisikan penjelasan tentang bagian-bagian apa yang harus dilakukan manajer dalam mengelola dana investor dan perincian tentang pembagian profit antara manajer dan investor.

2.1.2 Prinsip-Prinsip Good Corporate Governance

langsung untuk terbebas dari korupsi, hal ini dapat kita lihat dari salah satu prinsip good corporate governance yaitu adanya transparansi. Tidak hanya itu, berikut beberapa prinsip dasar dari good corporate governance yang menjadi indikator dimana telah dikembangkan oleh Organization for Economic Corporation and Development (OECD) dalam Tunggal dan Tunggal (2002 : 9) :

1) Keadilan (fairness)

Prinsip ini merupakan prinsip perlakuan yang adil bagi para pemegang saham. Diartikan sebagai segala tindak kegiatan yang adil kepada seluruh pemegang saham, baik pemegang saham minoritas maupun mayoritas, serta pemegang saham asing dari berbagai tindak kecurangan, dan untuk setiap kesalahan perilaku perseorangan. Di dalam setiap kegiatanya perusahaan harus selalu memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya (objective) berdasarkan asas kewajaran dan kesetaraan keberadaan, dan juga pemegang saham berperan dalam memberikan ide atas setiap keputusan yang akan diambil. 2) Keterbukaan atau Transparansi (disclousure/transparency)

yang penting bagi pengambilan keputusan oleh para pemegang saham, kreditur, dan pemegang kepentingan lainnya.

3) Akuntabilitas (accountability)

Prinsip ini menekankan kepada kepentingan penciptaan sistem pengawasan yang efektif berdasarkan pembagian kekuasaan antar komisaris, direksi, dan pemegang saham yang meliputi monitoring, dan evaluating terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai prosedur yaitu dengan kepentingan pemegang saham dan pihak yang berkepentingan lainnya. Perusahaan haruslah bekerja sesuai dengan mekanisme yang ada, secara benar, tearah, dan sesuai dengan kepentingan perusahaan, serta mampu mempertanggung jawabkannya secara wajar dan transparan. Prinsip ini merupakan syarat untuk mencapai kinerja yang berkesinambungan.

4) Responsibilitas (responsibility)

Tanggung jawab akan pengelolaan perusahaan sesuai dengan pengelolaan perusahaan yang berlaku. Prinsip ini menyatakan dengan penuh kesadaran akan tanggung jawab sebagai konsekuensi logis dari adanya wewenang, tanggung jawab sosial, menghindari penyalahgunaan wewenang kekuasaan, menjadi profesional, dan berpegang pada etika akan bisnis yang sehat. Bertanggung jawab atas segala hasil operasional yang ditimbulkan perusahaan.

Independensi merupakan pengelolaan perusahaan secara professional tanpa adanya pengaruh atau tekanan dari pihak manapun. Hal ini diperlukan untuk menghindari konfllik kepentingan yang timbul oleh para pemegang saham mayoritas dan minoritas. Disini dituntut adanya rentang kekuasaan antara komposisi komisaris, komite dalam komisaris, dan pihak luar seperti auditor yang berguna dalam mengawasi dan pemberi masukan. Keputusan yang diambil haruslah tanpa adanya campur tangan dari pihak luar dan bersifat objektif bukan subjektif.

2.1.3 Mekanisme Good Corporate Governance

Mekanisme penerapan good corporate governance merupakan aturan dasar yang harus diterapkan dalam perusahaan, dimana prosedur pelaksanaan yang dilakukan oleh pihak manajemen, pengambil keputusan, dan yang melakukan kontrol pengawasan terhadap keputusan yang telah ditetapkan. Mekanisme corporate governance diposisikan untuk menetapkan, menjamin, dan mengawasi berjalannya suatu sistem tata kelola perusahaan yang terkendali.

suatu mekanisme cara dalam mempengaruhi perusahaan dengan menggunakan pengendalian perusahaan dan mekanisme pasar.

Dalam penelitian ini mekanisme yang digunakan ialah dewan komisaris dan komisaris independen namun disatu sisi keberadaan komisaris independen jauh lebih ditinjau dalam penelitian ini. Dewan komisaris memegang hal penting dalam memonitoring serta mengawasi apakah kegiatan perusahaan telah berjalan sebagaimana dengan tujuan perusahaan, sehingga dengan adanya komposisi dewan komisaris diimbangi dengan dewan komisaris independen maka akan mempengaruhi sistem operasional perusahaan kearah yang baik dalam pihak manajemen untuk lebih meningkatkan kinerjanya.

Corporate governance memiliki prinsip hubungan keagenan. Hubungan keagenan adalah sebuah kontrak antara agent (manajer) dengan principal (investor). Pada dasarnya hubungan keagenan menekankan adanya pemisahan kepemilikan yang dilandasi dengan kontrak. Kontrak yang terjalin diharapkan dapat menghasilkan returns dari modal yang telah diinvestasikan. Oleh karena itu, diharapkan adanya kontrak yang baik dan jelas antara investor dan manajer yang mampu mendeskripsikan tugas-tugas apa saja yang harus dilakukan manajer dalam mengelola modal yang telah diinvestasikan investor sehingga nantinya dapat mendatangkan returns bagi kedua pihak.

Teori keagenan dilandasi oleh tiga asumsi sifat manusia menurut (Eisenhardt, 1989) dalam Luhman dan Cunliffe (2013 : 2) menyatakan bahwa :

2. Manusia memiliki daya pikir yang terbatas mengenai persepsi masa mendatang (bounded rationality)

3. Manusia akan selalu menghindari resiko (risk averse)

Berdasarkan asumsi tersebut maka diharapkan teori keagenan dapat menjadi jawaban dari permasalahan tersebut. Walaupun permasalahan masih dapat terjadi dalam hubungan keagenan, Khomsiyah (2005 : 18) yaitu :

Pertama adalah masalah keagenan yang timbul pada saat keinginan-keinginan atau tujuan-tujuan dari principal dan agent berlawanan dan merupakan suatu hal yang sulit atau mahal bagi principal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agent. Permasalahannya adalah bahwa principal tidak menverifikasi apakah agent telah melakukan secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat principal dan agent memiliki sikap yang berbeda terhadap resiko. Dengan demikian principal dan agent mungkin memiliki preferensi tindakan yang berbeda yang dikarenakan adanya perbedaan preferensi terhadap resiko.

Berdasarkan dengan permasalahan keagenan diatas, maka diharapkan penerapan good corporate governance dapat berfungsi sebagai alat pemberi keyakinan kepada investor bahwa mereka akan mendapatkan keuntungan kembali atas dana yang diinvestasikan dimana pada saat hal itu telah terjadi maka perusahaan telah mencapai prestasi yang ditargetkan.

2.1.4 Dewan Komisaris dan Komisaris Independen

melakukan tugasnya tidak memihak untuk satu kepentingan saja baik menyangkut suku, agama, dan lainnya, dengan kata lain dewan komisaris hendaknya bersifat independen. Inti dari terciptanya good corporate governance yaitu dari para dewan komisaris sebab ada suatu sistem kontrol yang dilakukan oleh mereka dalam mengatasi hal yang tidak dinginkan terjadi di kemudian hari dengan kata lain sebagai penjamin pelaksanaan strategi yang sukses.

organisasi ialah komisaris, namun komisaris merupakan bagian dari suatu perusahaan tersebut atau inside commisioner, jika dibandingkan dengan komisaris independen yang merupakan outside commisioner dimana anggota dewan komisaris yang bukan merupakan bagian intern dari perusahaan yaitu pegawai, pemegang saham, orang yang berhubungan dengan organisasi, atau yang mewakili pemegang saham. Mereka sama sekali tidak ada hubungannya dengan perusahaan, pemilihan komisaris independen didasarkan pada pengetahuan, wawasan serta pengalamannya mengawasi suatu perusahaan dari sektor industri yang berbeda yang nantinya dianggap berguna untuk perusahaan tersebut, misalnya seorang komisaris yang diangkat yang sedang atau pernah menduduki posisi presiden di sebuah perusahaan. Mereka biasanya bertugas mengawasi para komisaris dalam dan kinerja perusahaan. Komisaris independen berperan aktif dalam menyelesaikan masalah diantara dewan komisaris dalam dan para pemegang saham sebab mereka bertindak sesuai dengan tujuan perusahaan dimana segala aspek apapun tidak diperhitungkan baik itu subjektif melainkan secara objektif dan memiliki resiko kecil untuk terlibat dalam masalah keuangan (conflict of profit).

2.1.5 Kinerja Keuangan

yang ingin dicapai tertuang dan sekaligus terdapat strategi untuk mensukseskannya. Jadi jika digabungkan kinerja keuangan merupakan suatu gambaran prestasi kerja yang dicapai perusahaan dalam periode tertentu dan tertuang di dalam laporan keuangan perusahaan.

Kinerja keuangan dapat diukur dengan rasio-rasio keuangan, hal ini dapat dilakukan dengan bersumber kepada laporan keuangan. Kinerja keuangan yang diukur kemudian dapat menjadi suatu referensi bagi manajemen untuk memperbaharui sistem manajemennya ke depan, hal ini tentu dapat membantu perusahaan untuk mencapai target tepat pada waktu yang diinginkan, sebagai dasar pengambil keputusan manajemen, dan dalam mencapai prestasi yang diinginkan dimana tentunya nanti akan menciptakan nilai perusahaan itu sendiri kepada para stakeholders.

2.1.6 Pengukuran Kinerja Keuangan

modal. Salah satu tujuan utama didirikannya suatu perusahaan yaitu untuk menciptakan laba yang tinggi bagi para investor, oleh karena itu para pemegang saham akan tetap aktif memperhatikan nilai dari rasio ROE sebagai dasar dalam mengukur kinerja manajemen, jika semakin tinggi ROE maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan prestasi dan laba bagi para pemegang saham. Para pemegang saham tentu akan tertarik melihat tingkat pengembalian yang dihasilkan oleh perusahaan atas ekuitas yang ditanamkannya, jika tingkat pengembaliannya tinggi maka tidaklah heran jika investor lain akan tertarik juga untuk berinvestasi. Untuk mengukur nilai Return on equity pada perusahaan maka haruslah terlampir laporan keuangan perusahaan tersebut sebab laporan keuangan merupakan gambaran suatu kondisi keuangan dari hasil usaha perusahaan pada jangka waktu tertentu. Pada umumnya laporan keuangan terdiri dari Neraca, Laporan Laba Rugi, Laporan Arus Kas, Laporan Ekuitas dan Catatan atas Laporan Keuangan. Untuk mengukur nilai Return On Equity maka penelitian ini akan mengambil data dari laporan keuangan yang terdiri dari laporan laba rugi dan laporan ekuitas.

2.1.7 Nilai Perusahaan

tidak langsung maka akan membuat investor percaya dan menjaminkan keyakinannya kepada perusahaan tersebut, sebab nilai perusahaan yang tinggi akan membuat pasar percaya akan kualitas perusahaan dan prospek perusahaan ke depan. Pada realitanya, tidak semua perusahaan menginginkan harga saham yang tinggi atau mahal dikarenakan adanya rasa takut akan hal tidak laku dijual atau tidak menarik investor untuk membelinya. Itulah sebabnya harga saham harus dapat dibuat seoptimal mungkin dengan kata lain tidak boleh terlalu mahal ataupun murah, sebab harga saham yang murah dapat membuat pradigma buruk terhadap citra perusahaan di mata investor. Harga saham yang optimal haruslah ditentukan melalui suatu pengamatan dari serangkaian prestasi, pengalaman, dan fenomena yang tercipta perusahaan dalam menjual saham di bursa efek dan dari situ maka dapatlah ditarik suatu kesimpulan yang menjadi tolak ukur. Bila pasar tertarik dengan saham yang diperdagangkan maka perusahaan dapat menaikkan harga sahamnya, begitupun sebaliknya. Oleh karena itu, pengamatan pasar dianggap sebagai hal yang patut diperhatikan keberadaanya dalam kelangsungan hidup perusahaan.

2.1.8 Pengaruh Good Corporate Governance terhadap hubungan antara Kinerja Keuangan dan Nilai Perusahaan

Good Corporate Governance mempunyai peranan andil dalam kinerja keuangan dan nilai perusahaan, hal ini didasarkan pada teori keagenan yang menyatakan bahwa semakin besar jumlah komisaris independen dan dewan komisaris, maka semakin baik mereka bisa memenuhi peran mereka dalam mengawasi kegiatan yang terjadi didalam perusahaan. Dibutuhkan dewan komisaris dan komisaris independen dalam mengawasi pelaksanaan tugas dari pihak-pihak yang berperan dalam kegiatan perusahaan, misalnya para manajer, dewan direksi, dan karyawan.

meningkatkan ekonomisasi (kehematan), efisiensi (daya guna), dan efektivitas (hasil guna) yang meliputi semua rangkaian hubungan antara manajemen perusahaan, dewan komisaris, dan para pemegang saham.

2.2 Tinjauan Penelitian Terdahulu

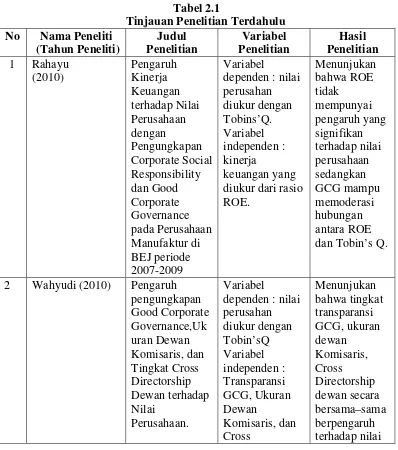

[image:38.595.115.513.306.756.2]Berdasarkan judul penelitian diatas yaitu mengenai analisis pengaruh good corporate governance dan kinerja keuangan terhadap nilai perusahaan maka sebelumnya pernah juga dilakukan beberapa penelitian lain yaitu :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Peneliti

(Tahun Peneliti) Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Rahayu (2010) Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance pada Perusahaan Manufaktur di BEJ periode 2007-2009 Variabel

dependen : nilai perusahan diukur dengan Tobins’Q. Variabel independen : kinerja keuangan yang diukur dari rasio ROE. Menunjukan bahwa ROE tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan sedangkan GCG mampu memoderasi hubungan antara ROE dan Tobin’s Q.

2 Wahyudi (2010) Pengaruh pengungkapan Good Corporate Governance,Uk uran Dewan Komisaris, dan Tingkat Cross Directorship Dewan terhadap Nilai Perusahaan. Variabel

No Nama Peneliti (Tahun Peneliti) Judul Penelitian Variabel Penelitian Hasil Penelitian Directorship Dewan. Perusahaan. 3 Carningsih

(2009) Pengaruh Good Corporate Governance terhadap Hubungan antara Kinerja Keuangan dengan Nilai Perusahaan Pada Perusahaan Perbankan yang terdaftar di BEI periode 2007-2008 Variabel Dependen:Nilai Perusahaan diukur dengan Tobin’s Q Variabel Independen: ROA dan ROE.

Menunjukkan bahwa ROA terbukti berpengaruh negatif terhadap Nilai Perusahaan dan GCG sebagai variabel pemoderasi tidak terbukti berpengaruh terhadap Nilai Perusahaan. 4 Yuniasih dan

Wirakusuma (2007) Pengaruh kinerja keuangan terhadap nilai perusahaan dengan mempertimbang kan Good Corporate Governance sebagai variabel pemoderasi (Perusahaan Manufaktur yang terdaftar di BEI periode 2005-2006)

Variabel

Depeden : Nilai Perusahaan (Tobins’Q) Variabel Independen : Return On Assets (ROA) ROA berpengaruh positif terhadap Nilai Perusahaan tetapi GCG tidak mampu memoderasi hubungan antara ROA dengan Nilai Perusahaan.

Sumber : Diolah penulis 2013

keuangan dari segi ROE, dikarenakan ROE merupakan salah satu variabel yang menjadi pertimbangan investor dalam berinvestasi. Dari rasio ROE juga dapat dinilai kinerja manajemen perusahaan, seberapa efektifnya perusahaan mengelola dana investor dibandingkan dengan ROA yang mengukur pengembalian asset yang dihasilkan dari pendapatan atau return yang dibandingkan dengan asset. Penelitian ini akan menganalisa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2011-2012.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu gambaran kerangka yang berisi tentang gambaran penjelasan hubungan suatu teori dengan faktor-faktor tertentu yang dilibatkan dalam penelitian. Oleh karena itu, penelitian ini dapat digambarkan dalam kerangka konseptual sebagai berikut :

H1

H2

Gambar 2.1 Kerangka Konseptual

Good corporate governance yang diproksikan dengan komisaris independen dan dinyatakan hubungannya sebgai variabel pemoderasi hubungan antara kinerja keuangan dan nilai perusahaan diharapkan dapat memoderasi hubungan keduanya dengan peran komisaris independen dalam memberikan ruang lingkup pengawasan (monitoring).

Nilai Perusahaan (Y) Kinerja Keuangan

(X)

Good Corporate Governance

Hal ini dapat dikaitkan dengan teori keagenan, dimana jika semakin besar jumlah dewan komisaris independen pada dewan komisaris maka akan semakin baik manajemen perusahaan akibat pengawasan yang intensif dalam mengontrol tindakan-tindakan para direktur. Komisaris independen dianggap sebagai pengawas dan penyeimbang didalam manajemen, sehingga diharapkan dengan semakin berfungsinya peran komisaris independen maka kepercayaan investor akan terjaga dengan baik.

Dalam penelitian ini yang menjadi variabel dependen adalah nilai perusahaan yang diukur dengan rasio Tobin’s Q sebagai perhitungan nilai perusahaan yaitu nilai pasar perusahaan dibagi dengan total asset dan yang menjadi variabel independen adalah kinerja keuangan yang diukur berdasarkan ROE atau return on equity. Pada penelitian ini peneliti juga memasukkan variabel moderasi yaitu good corporate governance yang ditinjau dari komisaris independen, dimana variabel ini dapat memperlemah atau memperkuat hubungan antara variabel independen terhadap variabel dependen (Suliyanto, 2011:205). Hubungan ketiganya diantara variabel dependen, variabel independen, dan variabel moderasi merupakan hubungan searah atau hubungan positif.

2.4. Hipotesis Penelitian

melakukan penelitian sebelumnya, dimana diperlukan penelitian selebihnya untuk membuktikan hipotesis tersebut. Sementara itu, hipotesis merupakan suatu statement sementara tentang keadaaan tertentu yang telah terjadi atau yang mungkin akan terjadi dikemudian hari.

Suatu perusahaan mendapat tinjauan istimewa dari para investor sebelum ia memutuskan menanamkan saham di perusahaan tersebut. Mereka akan melihat dan meneliti rasio keuangan yang terdapat dalam laporan keuangan, karena rasio keuangan dapat mencerminkan tinggi rendahnya nilai suatu perusahaan. Jika seseorang ingin melakukan investasi dengan menanamkan saham ke suatu perusahaan maka yang akan ia lihat terlebih dahulu yaitu seberapa besar perusahaan bisa menghasilkan return atas investasi yang ditanamkan, pertama kali yang dilihat adalah rasio profitabilitas yaitu ROE karena rasio ini dapat mengukur seberapa besar tingkat balik return yang dihasilkan perusahaan bagi para pemegang saham.

memproksikan nilai perusahaan juga akan terpengaruhi oleh harga saham dan jumlah saham yang beredar, jika harga saham dan jumlah saham yang beredar naik maka nilai perusahaan pun akan naik. Nilai Tobins’Q menggambarkan seberapa besar perusahaan menghasilkan earning dengan tingkat return sesuai dengan harga perolehan assetnya. Berdasarkan perumusan masalah dalam kerangka konseptual dan uraian penjelasan di atas maka hipotesis dari penelitian ini ialah sebagai berikut :

H1 : Kinerja keuangan berpengaruh terhadap nilai perusahaan.

Pengaruh ROE dalam meningkatkan nilai perusahaan tentu mempunyai inside factor dalam mendukung hasil dari naiknya tingkat ROE yang ditentukan oleh tingkat profitabilitasnya. Peneliti menggunakan Good Corporate Governance sebagai variabel pemoderasi dengan indikator tingkat keberadaan komisaris independen dalam suatu perusahaan, yang mana jika semakin tinggi proporsi keberadaan komisaris independen dalam suatu perusahaan maka diharapkan dapat memberikan nilai positif kepada perusahaan. Hal ini didasarkan dengan fungsi dewan komisaris independen dalam mengawasi, mengontrol, serta pemberi nasehat dalam beroperasinya perusahaan. Berdasarkan uraian tersebut maka peneliti merumuskan hipotesis sebagai berikut :

H2 : Good corporate governance dapat mempengaruhi hubungan antara kinerja keuangan dengan nilai perusahaan.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal atau sebab akibat. Penelitian ini berguna untuk menganalisis suatu hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel dapat mempengaruhi variabel lainnya.

3.2 Populasi dan Sampel

Populasi adalah keseluruhan dari objek penelitian yang akan diteliti. Populasi sebagai kumpulan atau agregasi dari seluruh elemen-elemen atau individu yang merupakan sumber informasi dalam suatu penelitian (Hadi, 2006 : 45). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogianto, 2004 : 79). Berikut kriteria yang digunakan peneliti untuk memilih sampel pada penelitian ini yaitu :

a. Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2012 dalam kelompok perusahaan manufaktur.

b. Perusahaan menerbitkan Laporan Tahunan (annual report) secara berturut-turut tahun 2011, 2012 yang sudah diaudit.

d. Perusahaan memiliki data mengenai adanya keberadaan komisaris independen.

e. Perusahaan menggunakan mata uang Rupiah dalam Laporan Keuangan. f. Perusahaan mempunyai data close price.

[image:45.595.110.548.310.753.2]Jumlah populasi perusahaan manufaktur dalam penelitian ini yaitu sebanyak 135 perusahaan terhitung dari semua sub sektor. Berikut kriteria tersebut disajikan dalam tabel populasi dan sampel :

Tabel 3.1

Tabel Populasi dan Sampel

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 6

1 INTP Indocemen Tunggal Prakasa Tbk √ × √ √ √ √

2 SMCB Holcim Indonesia Tbk √ √ √ √ √ √ 1

3 SMGR Semen Indonesia (Persero) Tbk √ √ √ √ √ √ 2 4 AMFG Asahimas Flatt Glass Tbk √ √ √ √ √ √ 3 5 ARNA Arwana Citra Mulia Tbk √ × × √ √ √ 6 IKAI Inti Keramik Alam Sari Industri Tbk √ × √ √ √ √ 7 KIAS Keramika Indonesia Assosiasi

Tbk

√ √ √ √ √ √ 4

8 MLIA Mulia Industrindo Tbk √ √ × √ √ √

9 TOTO Surya Toto Indonesia Tbk √ × √ √ √ √

10 ALKA Alaska Industrindo Tbk √ √ √ √ √ √ 5

11 ALMI Alumindo Light Metal Industri Tbk

√ √ √ √ √ √ 6

12 ITMA Itamaraya Tbk √ √ √ √ × √

13 BTON Beton Jaya Manunggal Tbk √ × √ √ √ √

14 CTBN Citra Turbindo Tbk √ √ √ √ × √

15 GDST Gunawan Dianjaya Steel Tbk √ × √ √ √ √ 16 INAI Indal Alumunium Industry Tbk √ √ √ √ √ √ 7 17 JKSW Jakarta Kyoei Steel Work Ltd Tbk √ × √ √ √ √

18 JPRS Jaya Pari Steel Tbk √ √ √ √ √ √ 8

19 KRAS Krakatau Steel Tbk √ √ √ √ × √

20 LION Lion Metal Works Tbk √ × √ √ √ √

21 LMSH Lionmesh Prima Tbk √ √ × √ √ √

22 NIKL Pelat Timah Nusantara Tbk √ √ √ √ × √ 23 PICO Pelangi Indah Canindo Tbk √ √ √ √ √ √ 9 24 TBMS Tembaga Mulia Semanan Tbk √ × × √ √ √

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 6

26 BUDI Budi Acid Jaya Tbk √ × √ √ √ √

27 DPNS Duta Pertiwi Nusantara Tbk √ √ √ √ √ √ 10 28 EKAD Edadharma International Tbk √ × √ √ √ √ 29 ETWA Eterindo Wahanatama Tbk √ √ √ √ √ √ 11 30 INCI Intan Wijaya International Tbk √ √ √ √ √ √ 12 31 SOBI Sorini Agro Asia Corporindo Tbk √ × × √ √ √

32 SRSN Indo Acitaam Tbk √ √ √ √ √ √ 13

33 TPIA Chandra Asri Petrochemical √ √ √ √ × √ 34 UNIC Unggul Indah Cahaya Tbk √ √ √ √ × √

35 AKKU Alam Karya Unggul Tbk √ √ √ √ √ √ 14

36 AKPI Argha Karya Prima Industry Tbk √ × √ √ √ √ 37 APLI Asiaplast Industries Tbk √ × √ √ √ √

38 BRNA Berlina Tbk √ √ √ √ √ √ 15

39 FPNI Titan Kimia Nusantara Tbk √ √ √ √ × √ 40 IGAR Champion Pasific Indonesia Tbk √ √ √ √ √ √ 16 41 IPOL Indopoly Swakarsa Industry Tbk √ √ × √ √ √ 42 SIAP Sekawan Inti Pratama Tbk √ × √ √ √ √

43 SIMA Siwani Makmur Tbk √ × √ √ √ √

44 TRST Trias Sentosa Tbk √ √ √ √ √ √ 17

45 YPAS Yana Prima Hasta Persada Tbk √ √ √ √ √ √ 18 46 CPIN Charoen Pokphand Indonesia Tbk √ √ √ √ √ √ 19 47 JPFA Jafta Comfeed Indonesia Tbk √ × × √ √ √

48 MAIN Malindo Feetmill Tbk √ × √ √ √ √

49 SIPD Siearad Produce Tbk √ √ √ √ √ √ 20

50 SULI Sumalindo Lestari Jaya Tbk √ × √ √ √ √ 51 TIRT Tirta Mahakam Resources Tbk √ √ √ √ √ √ 21

52 ALDO Alkindo Naratama Tbk √ √ √ √ √ ×

53 FASW Fajar Surya Wisesa Tbk √ √ √ √ √ √ 22 54 INKP Indah Kiat Pulp & Paper Tbk √ √ √ √ × √ 55 KBRI Kertas Basuki Rachmat Indonesia

Tbk

√ × √ √ √ √

56 SPMA Suparma Tbk √ × √ √ √ √

57 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ × √ √ √ 58 ASII Astra International Tbk √ × √ √ √ √

59 AUTO Astra Otoparts Tbk √ √ √ √ √ ×

60 BRAM Indo Kordsa Tbk √ √ √ √ × √

61 GDYR Goodyear Indonesia Tbk √ √ √ √ × √

62 GJTL Gajah Tunggal Tbk √ × √ √ √ √

63 IMAS Indomobil Sukses International Tbk

√ √ √ √ √ √ 23

64 INDS Indospring Tbk √ √ √ √ √ √ 24

65 LPIN Multi Prima Sejahtera Tbk √ √ √ √ √ √ 25 66 MASA Multistrada Arah Sarana Tbk √ √ √ √ √ ×

67 NIPS Nipress Tbk √ √ √ √ √ ×

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 6

69 SMSM Selamat Sempurna Tbk √ √ √ √ √ √ 27

70 ADMG Polychem Indonesia Tbk √ × √ √ √ √

71 ARGO Argo Pantes Tbk √ √ √ √ √ √ 28

72 CNTX Century Textile Industry Tbk √ × √ √ √ √

73 ERTX Eratex Djaya Tbk √ √ √ √ √ √ 29

74 ESTI Ever Shine Tex Tbk √ √ √ √ × √

75 HDTX Panasia Indo Resources Tbk √ × √ √ √ √ 76 INDR Indo Rama Synthentic Tbk √ √ √ √ × √ 77 MYTX Apac Citra Centertex Tbk √ √ √ √ √ √ 30

78 PBRX Pan Brothers Tbk √ √ √ √ √ √ 31

79 POLY Asia Pasific Fibers Tbk √ √ √ √ × √ 80 RICY Ricky Putra Globalindo Tbk √ × √ √ √ √ 81 SRILL Sri Rejeki Isman Tbk √ × × × × × 82 SSTM Sunson Textile Manufacture Tbk √ √ √ √ √ √ 32

83 STAR Star Petrochem Tbk √ √ √ √ √ ×

84 BATA Sepatu Bata √ √ √ √ √ ×

85 TRIS Trisula International Tbk √ × × √ √ √ 86 UNIT Nusantara Inti Corpora Tbk √ √ √ √ √ ×

87 UNTX Unitex Tbk √ √ × √ √ √

88 KARW Karwell Indonesia Tbk √ √ √ √ × √ 89 BIMA Primarindo Asia Infrastructure Tbk √ √ √ √ √ √ 33

90 IKBI Sumi Indo Kabel Tbk √ √ √ √ × √

91 JECC Jembo Cabel Company Tbk √ √ √ √ √ √ 34 92 KBLI KMI Wire and Cable Tbk √ √ √ √ √ √ 35

93 KBLM Kabelindo Murni Tbk √ √ √ √ √ √ 36

94 SCCO Supreme Cable Manufacturing and Commerce Tbk

√ √ √ √ √ √ 37

95 VOKS Voksel Electric Tbk √ √ √ √ √ √ 38

96 PTSN Sat Nusa Persada Tbk √ √ √ √ × √

97 ADES PT Akasha Wira International Tbk √ √ √ √ √ √ 39 98 AISA PT Tiga Pilar Sejahtera Food Tbk √ × √ √ √ √ 99 ALTO PT Tri Banyan Tirta Tbk √ × × √ √ √ 100 CEKA PT Cahaya Kalbar Tbk √ √ √ √ √ × 101 DAVO PT Davomas Abadi Tbk √ × × √ √ √ 102 DLTA PT Delta Djakarta Tbk √ √ √ √ √ √ 40 103 ICBP PT Indofood CBP Sukses Makmur

Tbk

√ √ √ √ √ √ 41

104 INDF PT Indofood Sukes Makmur Tbk √ √ √ √ √ √ 42 105 MLBI PT Multi Bintang Indonesia Tbk √ × √ √ √ √ 106 MYOR PT Mayora Indah Tbk √ × × √ √ √ 107 PSDN PT Prashida Aneka Niaga Tbk √ √ × √ √ √ 108 ROTI PT Nippon Indosari Corporindo Tbk √ √ √ √ √ ×

109 SKBM PT Sekar Bumi Tbk √ × × √ √ √

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4 5 6

112 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

√ √ √ √ √ √ 44

113 GGRM Gudang Garam Tbk √ √ √ √ √ √ 45

114 HMSP Handjaya Mandala Sampoerna Tbk √ √ √ √ √ √ 46 115 RMBA Bentoel International Investama Tbk √ √ √ √ √ √ 47 116 WIIM Wismilak Inti Makmur Tbk √ × × √ √ √ 117 DVLA PT Darya Varia Laboratoria Tbk √ × √ √ √ √ 118 INAF PT Indofarma (Persero) Tbk √ × √ √ √ √ 119 KAEF PT Kimia Farma (PErsero) Tbk √ √ √ √ √ √ 48

120 KLBF PT Kalbe Farma Tbk √ √ √ √ √ √ 49

121 MERK PT Merck Tbk √ × √ √ √ √

122 PYFA PT Pyridam Farma Tbk √ √ √ √ √ √ 50

123 SCPI PT Schering Plough Indonesia Tbk √ × √ √ √ √ 124 MYRX Hanson International Tbk √ √ √ √ √ √ 51 125 SQBB PT Tasiho Pharmaceutical Indonesia

Tbk

√ × × √ √ √

126 TSPC PT Temp[o Scan Pasific Tbk √ √ √ √ √ √ 52

127 MBTO PT Martina Berto Tbk √ √ √ √ √ ×

128 MRAT PT Mustika Ratu Tbk √ × √ √ √ √

129 TCID PT Mandom Indonesia Tbk √ √ √ √ √ √ 53 130 UNVR PT Unilever Indonesia Tbk √ √ √ √ √ √ 54 131 KDSI Kedawung Setia Industrial Tbk √ √ √ √ √ √ 55 132 KICI PT Kedaung Indah Can Tbk √ √ √ √ √ √ 56 133 LMPI PT Langgeng Makmur Industry Tbk √ √ √ √ √ √ 57 134 SAIP Surabaya Agung Industri Pulp &

Kertas Tbk

√ √ √ √ √ √ 58

135 ISSP Steel Pipe Industry of Indonesia Tbk √ × × √ √ √ Sumber : Data Bursa Efek Indonesia (IDX) 2014

Berdasarkan kriteria yang dikemukakan di atas, dengan pemberian simbol (√) sebagai perusahaan yang memenuhi kriteria dan symbol (×) sebagai perusahaan yang tidak memenuhi kriteria, peneliti menemukan perusahaan manufaktur yang terpilih sebagai sampel sebanyak 58 perusahaan manufaktur.

3.3 Jenis Data

Pusat Statistik) atau lembaga-lembaga swasta lain yang dan diterbitkan secara berkala untuk kepentingan umum (Hadi 2006 : 41). Penelitian ini mengambil data sekunder yang terdapat di Bursa Efek Indonesia untuk laporan keuangan dan laporan tahunan perusahaan, yang mana data ini dapat diakses dari website dan untuk melihat close price atau harga penutupan saham dapat diakses pada runtut waktu (time series) dengan data kerat lintang (cross section).

Data runtut waktu atau time series adalah data yang berurutan waktunya dalam satu periode tertentu tentang suatu hal. Contoh data ini adalah hasil penjualan bulanan PT “B” bulan Januari 2004 sampai dengan Oktober 2004. Data kerat lintang atau cross section adalah data tertentu tentang hal yang sama berasal dari beberapa sumber untuk satu periode waktu. Contoh data jenis ini adalah penjualan bulan Januari 2004 PT “A”, PT “B”, PT “C”, dan PT “D” (Hadi 2006 : 44)

3.4 Metode Pengumpulan Data

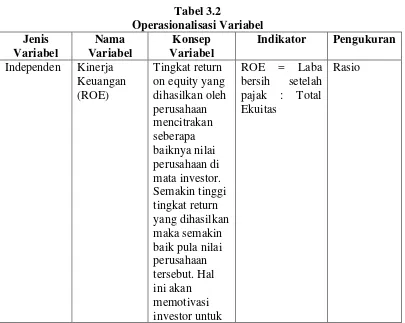

3.5 Definisi Operasional

1. Variabel Independen (X) : Kinerja Keuangan

Pada penelitian ini yang menjadi variabel independen adalah kinerja keuangan yang dproksikan dengan return on equity (ROE). Rasio ini merupakan rasio terpenting yang diperhatikan investor dalam berinvestasi, return on equity menunjukan kemampuan perusahaan dalam menghasilkan suatu laba bagi para pemegang saham, para investor akan tertarik dengan hal ini. Untuk memperoleh nilai ROE, dihitung dengan rumus :

Laba Bersih Setelah Pajak (Net Income)

ROE = x 100% =………..(%)

Total Ekuitas

2. Variabel Dependen (Y) : Nilai Perusahaan

Variabel dependen pada penelitian ini diproksikan dengan nilai perusahaan, dimana variabel ini merupakan variabel yang dipengaruhi oleh variabel independen yaitu kinerja keuangan. Nilai perusahaan yang diharapkan dapat menarik minat para pemegang saham tentunya haruslah mempunyai kinerja manajemen yang baik. Variabel dependen ini diukur dengan Tobin’s Q. Tobin’s Q diukur dengan rumus :

((CP x Jumlah Saham) + TL + I)) – CA

Tobin’s Q = =……...(%) TA

3. Variabel Pemoderasi (Z)

Moderating variable atau variabel pemoderasi adalah variabel yang mampu mempererat atau memperlemah hubungan antara variabel bebas terhadap variabel tergantungnya (Sinamo, 2012 : 35). Dalam penelitian ini peneliti memilih pemoderasinya yaitu komisaris independen yang ditinjau dalam good corporate governance. Hal ini dilandaskan atas pemikiran bahwa jika semakin tingginya jumlah komisaris independen pada suatu perusahaan maka diharapkan fungsi dewan komisaris dapat berfungsi sebagai pengawas atau monitoring, penuntun, serta pemberi masukan atau nasihat terhadap segala kegiatan perusahaan. Pengukuran komisaris independen menggunakan rumus :

% Komisaris Independen

[image:51.595.114.519.432.755.2]Komisaris Independen (KI) = = ...(%) Jumlah Total Dewan Komisaris

Tabel 3.2 Operasionalisasi Variabel Jenis Variabel Nama Variabel Konsep Variabel

Indikator Pengukuran

Independen Kinerja Keuangan (ROE)

Tingkat return on equity yang dihasilkan oleh perusahaan mencitrakan seberapa baiknya nilai perusahaan di mata investor. Semakin tinggi tingkat return yang dihasilkan maka semakin baik pula nilai perusahaan tersebut. Hal ini akan memotivasi

ROE = Laba bersih setelah pajak : Total Ekuitas

Jenis Variabel Nama Variabel Konsep Variabel

Indikator Pengukuran

menanamkan modalnya pada saham sehingga harga saham akan naik dan diminati pasar. Dependen Nilai

perusahaan (Tobin’s Q) Nilai perusahaan adalah paradigma sekelompok orang yang hendak berinvestasi atau penilaian investor terhadap suatu perusahaan, dimana hal ini sering dikaitkan dengan harga saham. Jika harga saham tinggi maka nilai perusahaan akan tinggi. Dimana harga saham merupakan harga yang terjadi pada saat saham diperdagangkan dipasar saham.

Tobin’s Q = ((CP x Jumlah saham) + TL + I)) – CA / TA

Jenis Variabel

Nama Variabel

Konsep Variabel

Indikator Pengukuran

perusahaan, diharapkan dewan

komisaris dapat melakukan tugasnya sebagai pengawas dan pemberi

masukan untuk kesuksesan perusahaan yang nantinya akan menjadi nilai tambah perusahaan Sumber : Diolah Penulis 2013

3.6 Teknik Analisis Data

Metode analisis data yang digunakan untuk menganalisis data yang dikumpulkan adalah :

1. Metode Deskriptif

Metode deskriptif dianalisa untuk memberikan gambaran tentang data yang penelitian secara umum. Pengukuran yang dilakukan dalam penelitian ini mencakup nilai rata-rata (mean), deviasi standar, minimum, dan maksimum. Mean digunakan untuk menghitung jumlah komponen yang paling banyak diungkapkan di sektor manufaktur. Analisa deskriptif ini bukan untuk pengujian hipotesis.

2. Metode Analisis Kuantitatif

metode analisis regresi linier berganda. Hal ini berbeda dengan regresi sederhana yang hanya memiliki satu variabel independen, maka regresi berganda memiliki lebih dari satu variabel independen, kedudukan variabel independen dalam formula tidak dimasalahkan apakah sebagai variabel penganggu atau variabel independen utama (Hadi 2006 : 159). Dalam hal ini digunakan untuk mengetahui besarnya hubungan dan pengaruh variabel independen (X), terhadap variabel dependen (Y), serta bagaimana variabel moderasi (Z) mepengaruhi hubungan antara variabel independen dengan variabel dependen.

3.6.1 Uji Asumsi Klasik

Dalam asumsi klasik syarat yang harus dipenuhi dalam model regresi berganda sebelum data dianalisis adalah sebagai berikut :

3.6.1.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam bentuk model regresi antara variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Adapun beberapa metode yang dipakai dalam pengujian ini yaitu melalui analisis grafik dan analisis statistik.

apabila distribusi data menyebar disekitar garis diagonal atau mengikuti arah garis diagonal (Erlina 2008 : 104).

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas merupakan uji yang bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen (variabel bebas). Sebuah persamaan terjangkit penyakit ini bila dua atau lebih variabel independen memiliki tingkat korelasi yang tinggi (Gujarati, 1995). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Kolerasi merupakan suatu gambaran tingkat hubungan antar variabel, suatu pasangan disebut memiliki hubungan korelasional bila kedua variabel tersebut saling mempengaruhi atau memiliki hubungan timbal balik. Semakin rendah korelasi antar variabel independen maka persamaan tersebut akan semakin baik. Pengujian ini dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan korelasi di antara variabel bebas atau independen. Jika didapatkan nilai VIF lebih besar dari 2, maka dapat dikatakan terjadi multikolinearitas di antara variabel independen. Namun sebaliknya, jika nilai VIF di bawah 2, maka bisa dikatakan tidak terjadi gejala multikolinearitas (Erlina 2008 : 105).

3.6.1.3 Uji Heteroskedastisitas

suatu model dapat dilihat dari pola gambar scatterplot pada model tersebut. Pada gambar scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika :

1) Titik-titik data menyebar diatas, dibawah atau di sekitar angka nol pada sumbu Y.

2) Titik data tidak mengumpal hanya disatu bagian baik diatas maupun dibawah saja.

3) Penyebaran titik-titik data tidaklah membentuk pola bergelombang melebar kemudian menyempit dan melebar lagi.

4) Titik-titik penyebaran data sebaiknya tidak berpola.

3.6.1.4 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau penyimpangan pada periode t dengan kesalahan pada periode t-1 (Wahanakomputer, 2004 : 111). Autokorelasi dapat terjadi karena observasi yang terjadi berurutan sepanjang tahun yang saling berkaitan satu sama lain. Uji yang digunakan dalam penelitian dalam mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin Watson. Kriteria untuk menilai autokorelasi yaitu :

1) Nilai D-W lebih kecil dari -2 berarti ada korelasi positif. 2) Nilai D-W diantara -2 sampai +2 berarti tidak ada autokorelasi. 3) Nilai D-W lebih besar dari +2 berarti ada autokorelasi negative.

3.6.2 Pengujian Hipotesis

3.6.2.1 Uji Signifikasi Parsial (Uji-t)

Uji t merupakan uji yang dilakukan untuk menunjukan berapa jauh pengaruh variabel independen secara pasrial terhadap dependen.

Uji ini dilakukan dengan cara membandingkan t-hitung dengan t-tabel atau dengan memperhatikan tingkat signifikansi dengan ketentuan berikut :

• Jika t-hitung < t-tabel atau probabilitas > tingkat signifikansi (sig > 0,05), maka H0 ditolak dan Ha diterima, variabel independen tidak berpengaruh

terhadap variabel dependen.

• Jika t-hitung > t-tabel atau probabilitas < tingkat signifikansi (sig < 0,05), maka H0 diterima dan Ha ditolak, variabel independen berpengaruh

terhadap variabel dependen.

3.6.2.2 Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk menilai seberapa besar kemampuan variabel-variabel independen dapat menjelaskan variabel dependen. Bila nilai koefisien determinasi sama dengan 0 (R2 = 0), artinya variasi dari variabel independen semakin lemah mempengaruhi variabel dependen. Namun jika nilai R2 mendekati satu menunjukan semakin kuat pengaruh variabel independen terhadap variabel dependen. Baik atau buruknya suatu persamaan regresi ditentukan oleh R2 yang mempunyai nilai antara nol dan satu.

3.6.2.3 Analisis Regresi Variabel Moderasi

3.6.3 Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian Nov Des Jan Feb

Pengajuan Judul Pengumpulan Data Penyelesaian Proposal Pengelolaan & Analisis

Data

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Data penelitian yang berasal dari laporan keuangan perusahaan manufaktur yang diperoleh dari situs BEI kemudian dicari nilai ROE, persentase keberadaan komisaris independen, dan nilai perusahaan dari masingg-masing perusahaan.

Data penelitian ini terdiri dari 58 perusahaan manufaktur yang terdaftar di BEI dalam kurun waktu 2011-2012, sehingga jumlah observasi yang diteliti sebanyak 116 (N=116). Untuk melakukan penelitian ini maka terlebih dahulu peneliti menghitung variabel bebas yang telah ditentukan dalam penelitian ini yaitu ROE, persentase komisaris independen, dan nilai perusahaan yang dihitung dengan menggunakan Tobin’s, diaman data didapat dengan meneliti laporan keuangan dan annual report setiap perusahaan manufaktur dalam setiap tahun periode pengamatan.

4.2 Hasil Analisis Data

4.2.1 Analisis Statistik Deskriptif