ANALISIS PERBEDAAN KINERJA KEUANGAN

PERUSAHAAN SEBELUM DAN SESUDAH

RIGHT ISSUE

THE ANALYSIS OF FINANCIAL PERFORMANCE BEFORE AND AFTER RIGHT ISSUE

HALAMAN JU

Disusun oleh: KHOLIFAH FIL ARDHI

20430420424

FAKULTAS EKONOMI DAN BISNIS

AFTER RIGHT ISSUE

HALAMAN JU

Disusun oleh: KHOLIFAH FIL ARDHI

20130420124

FAKULTAS EKONOMI DAN BISNIS

ANALISIS PERBEDAAN KINERJA KEUANGAN

PERUSAHAAN SEBELUM DAN SESUDAH RIGHT ISSUE

THE ANALYSIS OF FINANCIAL PERFORMANCE BEFORE AND AFTER RIGHT ISSUE

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Meperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi Universitas Muhammadiyah

Yogyakarta

HALAMAN JU

Disusun oleh: KHOLIFAH FIL ARDHI

20130420124

FAKULTAS EKONOMI DAN BISNIS

INTISARI

Penelitian ini bertujuan untuk mengetahui: 1) Untuk menguji perbedaan yang signifikan antara Operation Cash Flow Ratio perusahaan sebelum dan sesudah right issue, 2) Untuk menguji perbedaan yang signifikan Debt to Equity Ratio peruusahaan sebelum dan sesudah right issue, 3) Untuk menguji perbedaan yang signigikan tingkat Return on Asset sebelum dan sesudah right issue, 4) Untuk menguji perbedaan yang signifikan Net Profit Margin sebelum dan sesudah right issue, 5) Untuk menguji perbedaan yang signifikan Asset Turnover sebelum dan sesudah right issue, 6) Untuk menguji perbedaan yang signifikan Price Earning Ratio sebelum dan sesudah right issue. Pengambilan sampel menggunakan metode purposive sampling. Teknik pengumpulan data dari laporan tahunan di Indonesia dan analisis data menggunakan uji normalitas dan uji Wilcoxon Signed Rank. Hasil menunjukkan bahwa: 1) Tidak ada perbedaan Kinerja Operating Cash Flow Ratio antara sebelum dan sesudah right issue, 2) Tidak ada perbedaan Kinerja Debt to Equity Ratio antara sebelum dan sesudah right issue, 3) Tidak ada perbedaan Kinerja Return on Asset antara sebelum dan sesudah right issue, 4) Tidak ada perbedaan Kinerja Net Profit Margin antara sebelum dan sesudah right issue, 5) Ada perbedaan Kinerja Asset Turnover antara sebelum dan sesudah right issue, 6) Tidak ada perbedaan Kinerja Price Earning Ratio antara sebelum dan sesudah right issue.

difference of Debt to Equity Ratio before and after right issue, 3) to examine the difference of Return on Asset before and after right issue, 4) to examine the the difference of Net Profit Margin before and after right issue, 5) to examine the difference of Asset Turnover before and after right issue, 6) to examine the difference of Price Earning Ratio before and after right issue. This research analysed the financial report of 49 companies which listed in Indonesia Stock Exchange. This research uses purposive sampling and data collective from financial report and hypothesis were tested using normality and Wilcoxon Signed Rank Test. The result of this research are: 1) There is no difference of Operating Cash Flow Ratio before and after right issue, 2) There is no difference of Debt Equity Ratio before and after right issue, 3) There is no difference of Return on Asset before and after right issue, 4) There is no difference of Net Profit Margin before and after right issue, 5) There is difference of Asset Turnover before and after right issue, 6) There is no difference of Price Earning Ratio before and after right issue.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah : “Analisis Perbedaan Sebelum Dan Sesudah Right Issue Terhadap Kinerja Keuangan Perusahaan (Studi Kasus Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2015)”. Penulis mengambil topik ini dengan harapan dapat memberikan masuka bagi investor untuk pengambilan keputusan, selain itu juga dapat memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. 3. Dr. Bambang Jatmiko, SE. M.Si.. selaku dosen pembimbing yang

selalu memberikan bimbingan dan waktunya, sehingga skripsi ini dapat diselesaikan.

dapat mnyelesaikan skripsi ini.

6. Teman-teman semua atas kebersamaan, dukungan dan bantuan selama penulisan skripsi ini.

7. Semua pihak yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada kita semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan penulis trima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis serahkan segalanya mudah-mudahan dapat bermanfaat bagi penulis umumnya bagi kita semua.

Yogyakarta, 30 November 2016

MOTTO

Allah akan meninggikan orang yang beriman diantara kamu dan orang-orang yang

berilmu pengetahuan beberapa derajat.

Dan Allah Maha mengetahui apa yang kamu kerjakan (Al-Mujadillah:11)

’Barang siapa keluar untuk mencari ilmu maka dia berada di jalan Allah ‘’ (HR.Turmudzi)

Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu. Dan boleh jadi kamu mencintai sesuatu, padahal ia amat buruk bagi kamu. Allah

Alhamdulillahirobbil`alamin ….

Dengan penuh rasa syukur dan suka cita, aku persembahkan penulisan sederhana ini untuk yang tak ada hentinya mendoakan dan mengdukungku dalam penulisan ini.

Sujud syukur kusembahkan kepada ALLAH SWT., Tuhan Yang Maha Esa, Maha Pengasih lagi Maha Penyayang. Tuhan yang telah mengkaruniai saya kehidupan sebagai seorang manusia yang utuh tak kurang apapun. Tuhan yang telah mengkaruniaiku akal pikiran untuk menikmati ilmu pengetahuan-Nya. Tuhan yang satu untuk disembah selamanya. Alhamdulillah, berkat semua karunia-Mu, hamba dapat menyelesaikan tugas hamba sebagai mahasiswa. Semua pertolongan serta keringanan tak lepas dari kasih sayang-Mu. Sungguh Engkau Tuhan Yang Maha Besar, Maha Suci, dan Tuhan dari semua makhluk hidup.

Shalawat serta salam saya haturkan kepada junjungan

Nabi Agung Muhammad SAW., yang selalu

memberikan suritauladan yang baik. Terimakasih ya Rasul atas semua bimbinganmu sehingga kami (kaum mu) memiliki koridor dalam menjalani hipup di dunia ini. Engkau yang kelak memberi cahaya bagi kaum mu dikehidupan selanjutnya, semoga nama mu selalu dijunjung dan selalu dibela sehingga terhindar dari fitnah yang keji, aamiin.

hingga saat ini. Keringat yang bercucuran, tangisan, perjuangan dan dukungan yang kalian lakukan demi

kebahagiaanku, mungkin tidak akan mampu

terbalaskan. Hanya doa yang bisa aku panjatan, semoga ibu dan bapak selalu diberi kesehatan, umur yang panjang dan dimudahkan dalam mencari risky-Nya. Semoga ini menjadi langkah awal untuk membuat ibu dan bapak bahagia, karena kusadari selama ini belum cukup perbuatan baikku untuk kalian.

Terimakasih saya ucapkan kepada Dosen Pembimbing saya, Dr. Bambang Jatmiko, S.E., M.Si yang telah memberikan bimbingan dalam penyusunan skripsi ini. Tak lupa saya haturkan ucapkan terimakasih atas segala dorongan maupun motivasi. Tidak banyak yang saya bisa balaskan, hanya doa semoga selalu diberi kesehatan, kesuksesan dalam karir akademis, tetap semangat memukul raket bulutangkis dan tercapai segala cita-cita yang masih ingin diraih. Dan juga, terimakasih untuk keluarga Bapak Dr. Bambang Jatmiko. S.E., M.Si,.

Terimakasih untuk keluarga Badan Perencanaan dan

Pengembangan Universitas Muhammadiyah

Yogyakarta yang memberikan bimbingan dan

pengalaman.

Untuk dukungan, doa dan bimbingan, tak lupa aku ucapkan untuk Vina Yunistiyani. Hal terbesar yang aku dapat adalah motivasi yang selalu menjadi motor penggerakku untuk selalu berusaha. Semoga cita-cita mu segera teraih dan segera membahagiakan kedua orang tua.

Terimakasih untuk sahabatku; Chrisnanda Amanta, Zimzama Mubara, Abdurrohman Maulana yang menemani akhir tahun perkuliahan.

vii

sesudah right issue, 2) Untuk menguji perbedaan yang signifikan Debt to Equity Ratio peruusahaan sebelum dan sesudah right issue, 3) Untuk menguji perbedaan yang signigikan tingkat Return on Asset sebelum dan sesudah right issue, 4) Untuk menguji perbedaan yang signifikan Net Profit Margin sebelum dan sesudah right issue, 5) Untuk menguji perbedaan yang signifikan Asset Turnover sebelum dan sesudah right issue, 6) Untuk menguji perbedaan yang signifikan Price Earning Ratio sebelum dan sesudah right issue. Pengambilan sampel menggunakan metode

purposive sampling. Teknik pengumpulan data dari laporan tahunan di Indonesia dan analisis data menggunakan uji normalitas dan uji Wilcoxon Signed Rank. Hasil menunjukkan bahwa: 1) Tidak ada perbedaan Kinerja Operating Cash Flow Ratio

antara sebelum dan sesudah right issue, 2) Tidak ada perbedaan Kinerja Debt to Equity Ratio antara sebelum dan sesudah right issue, 3) Tidak ada perbedaan Kinerja Return on Asset antara sebelum dan sesudah right issue, 4) Tidak ada perbedaan Kinerja Net Profit Margin antara sebelum dan sesudah right issue, 5) Ada perbedaan Kinerja Asset Turnover antara sebelum dan sesudah right issue, 6) Tidak ada perbedaan Kinerja Price Earning Ratio antara sebelum dan sesudah right issue.

viii

ABSTRACT

The objectives of this research are: 1) to examine the difference of Operating Cash Flow Ratio before and after right issue, 2) to examine the difference of Debt to Equity Ratio before and after right issue, 3) to examine the difference of Return on Asset before and after right issue, 4) to examine the the difference of Net Profit Margin before and after right issue, 5) to examine the difference of Asset Turnover before and after right issue, 6) to examine the difference of Price Earning Ratio before and after right issue. This research analysed the financial report of 49 companies which listed in Indonesia Stock Exchange. This research uses purposive sampling and data collective from financial report and hypothesis were tested using normality and Wilcoxon Signed Rank Test. The result of this research are: 1) There is no difference of Operating Cash Flow Ratio before and after right issue, 2) There is no difference of Debt Equity Ratio before and after right issue, 3) There is no difference of Return on Asset before and after right issue, 4) There is no difference of Net Profit Margin before and after right issue, 5) There is difference of Asset Turnover before and after right issue, 6) There is no difference of Price Earning Ratio before and after right issue.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Undang-Undang Pasar Modal Nomor 8 Tahun 1995 menjelaskan

bahwa pasar modal merupakan kegiatan penawaran umum dan perdagangan

efek perusahaan publik, serta lembaga dan profesi yang berkaitan dengan efek.

Mekanisme perdagangan efek di pasar modal ditata rapi oleh sistem yang

menjaga ketertiban proses berlangsungnya perdagangan surat berharga. Pasar

modal mempertemukan pihak yang membutuhkan dana jangka panjang dan

pihak yang membutuhkan sarana investasi dimana sarana investasi ini harus

terpercaya dan prospektif. Pasar modal merupakan tempat dimana berbagai

jenis instrumen keuangan jangka panjang diperdagangkan (Darmadji dan

Fakhruddin, 2006). Kini pasar modal lebih dikenal sebagai sarana bertemunya

antara permintaan dan penawaran atas instrument keuangan jangka panjang.

2

Apa saja harta rampasan (fai-i) yang diberikan Allah kepada Rasul-Nya (dari harta benda) yang berasal dari penduduk kota-kota maka adalah untuk Allah, untuk Rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang kaya saja di antara kamu. Apa yang diberikan Rasul kepadamu, maka terimalah. Dan apa yang dilarangnya bagimu, maka tinggalkanlah. Dan bertakwalah kepada Allah. Sesungguhnya Allah amat keras hukumannya. (Q.S. Al-Hasyr, 7)

Dalam penggalan ayat di atas mengisyaratkan tentang konsep harta

dalam Islam bahwa sesungguhnya harta harus terus berputar. Saat harta

berputar maka dapat memberikan manfat dan kemaslahatan untuk berbagai

pihak. Namun, jika harta tidak berputar maka kemaslahatan dan manfaat

tersebut tidak bisa dirasakan oleh berbagai pihak. Sehingga konsep harta

atau modal dalam Islam tidak boleh dianggurkan atau idle. Menimbun harta

juga tidak diperbolehkan karena dengan menimbun harta hanya akan

mempertambah jumlah harta yang idle.

Pasar modal hadir sebagai sarana untuk memutarkan modal yang

berasal dari kekayaan masyarakat. Undang-Undang Pasar Modal Nomor 8

Tahun 1995 sudah menjelaskan tentang mekanisme perdagangan di pasar

modal. Aktivitas perdagangan surat berharga di pasar modal membuat

bergeraknya arus dana (harta) yang awalnya dimiliki oleh masyarakat.

Kegiatan transaksi tersebut akan membuat dana (harta) menjadi bergerak.

Oleh karena itu, kemanfaatan dan kemaslahatan dari harta tersebut dapat

Menurut Keputusan Ketua Badan Pengawas Pasar Modal No.

KEP-26/PM/2003 menjelaskan Rights Issue merupakan penambahan modal

saham perusahaan yang telah melakukan Penawaran Umum saham atau

Perusahaan Publik. Kegiatan penambahan modal ini melalui Hak Memesan

Efek Terlebih Dahulu atau Penawaran Umum Waran atau Efek Konversi.

Perusahaan juga wajib mengadakan Rapat Umum Pemegang Saham

(RUPS) untuk mempertimbangkan dan menyetujui rencana penawaran

yang dimaksud.

Rights issue merupakan strategi pendanaan perusahaan disaat

pendanaan internal dirasa masih kurang (Fahmi dan Saputra, 2011). Dengan

melakukan right issue modal perusahaan akan meningkat. Dana yang

diperoleh dari kegiatan right issue digunakan perusahaan sesuai dengan

yang tercantum dalam prospectus. Prospectus merupakan laporan kinerja

perusahaan dan rencana penggunaan dana right issue maupun initial public

offering.

Right issue adalah hak yang diperuntukan kepada para pemegang

saham saat ini untuk membeli saham yang akan diterbitkan lagi oleh

perusahaan (Dewi dan Rahyuda, 2014). Saat investor membeli saham right

issue maka perusahaan mendapatkan modal atas penerbitan saham mereka.

Terdapat beberapa tanggal penting seputar right issue yaitu; 1) Cum date

adalah tanggal investor bisa mendaftar agar mendapatkan right issue, 2) Ex

4

Rec date merupakan tanggal pencatatan dan 4) Distribution date yaitu

tanggal right issue didistribusikan.

Kinerja perusahaan akan lebih baik jika suatu perusahaan

mendapatkan dana segar atau modal yang mana nantinya akan digunakan

untuk kepentingan ekspansi maupun memperbaiki struktur modal mereka

(Darmadji dan Fakhruddin, 2006). Dengan dilakukannya right issue

diharapkan modal atau harta dapat diputar dan memberikan manfaat dan

kemaslahatan berupa meningkatnya kinerja perusahaan.

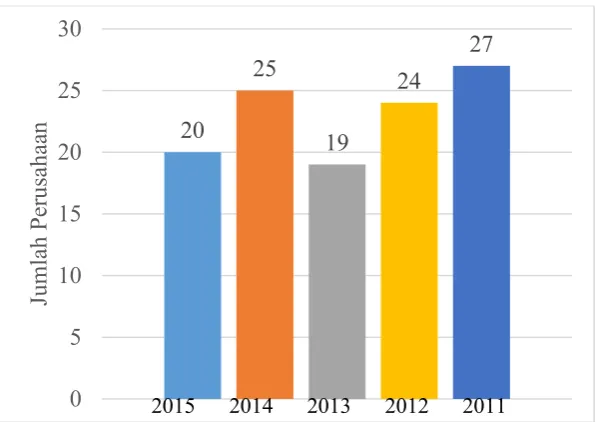

Sumber: Kustodian Sentral Efek Indonesia 2011-2015 diolah peneliti Gambar 1.1.

Grafik Perusahaan yang Melakukan Right Issue dari Tahun 2011-2015

Grafik diatas menunjukkan bahwa jumlah perusahaan yang

melakukan right issue adalah bervariasi dari tahun 2011 hingga 2015. Pada 20

tahun 2011 sebanyak 27 perusahaan memilih pendanaan dengan cara

menerbitkan saham. Angka terendah dicapai pada tahun 2013 dengan

jumlah 19 perusahaan.

Garuda Indonesia merupakan salah satu dari sekian perusahaan yang

melakukan right issue. Garuda Indonesia melakukan right issue pada tahun

2014. Garuda Indonesia melakukan right issue dengan tujuan memperkuat

belanja modal. Transaksi right issue tersebut difasilitasi oleh PT Credit

Suisse Indonesia sebagai pihak broker dengan harga Rp 400 per lembar

saham.

Proses penawaran right issue Garuda Indonesia diawali dengan

cumulative date dimana investor dapat mendaftarkan diri mereka untuk

mendapatkan hak atas right issue. Tanggal cumulative date Garuda

Indonesia adalah sampai dengan 4 April 2014. Tanggal expired date adalah

tanggal 7 April 2014 dimana investor sudah tidak lagi bisa mendaftar.

Tanggal distribution date yaitu tanggal 7 April 2014 dimana efek mulai

didistribusikan.

Penelitian yang dilakukan oleh (Yakobus dan Ediningsih, 2009)

menyatakan bahwa terdapat perbedaan Debt to Equity Ratio (DER) dan

Return on Assets (ROA) sebelum dan sesudah right issue namun tidak ada

perbedaan Net Profit Margin (NPM) sebelum dan sesudah right issue.

Dalam penelitian terdahulu (Yakobus dan Ediningsih, 2009) tidak

6

menambahkan rasio likuiditas berupa rasio arus kas operasi atau operation

free cash flow ratio (OCFR).

Penelitian yang dilakukan oleh (Khajar, 2010) menyatakan bahwa

tidak ada perbedaan secara signifikan Aset Turnover (ATO) sebelum dan

sesudah perusahaan melakukan right issue. Penelitian terdahulu yang

dilakukan oleh (Khajar, 2010) menunjukkan adanya perbedaan yang

signifikan Price Earning Ratio (PER) sebelum dan sesudah right issue.

Penelitian yang dilakukan oleh (Khajar, 2010) menggunakan current ratio

(CR) sebagai pengukur likuiditas perusahaan namun penelitian ini

menggunakan operatio free cash flow (OCRF) dalam mengukur tingkat

likuiditas perusahaan.

Penelitian yang dilakukan oleh (Simanullang dan Daljono, 2014)

menyatakan bahwa tidak ada perbedaan price book value (PBV), current

ratio (CR), debt equity ratio (DER), return on investment (ROI) dan kinerja

saham sebelum dan sesudah pelaksanaan right issue. Namun, penelitian

(Simanullang dan Daljono, 2014) hanya menggunakan periode waktu yang

cukup singkat yaitu tahun 2008 hingga 2010 sedangkan penelitian ini

menggunakan periode waktu yang cukup panjang yaitu tahun 2011 hingga

2015.

Penelitian yang dilakukan oleh (Aprianti, 2015) menyatakan bahwa

terdapat perbedaan DER, ROE dan NPM sebelum dan sesudah right issue.

membayar kewajiban yang telah jatuh tempo. Penelitian yang dilakukan

oleh (Aprianti, 2015) mengukur variabel right issue dengan menggunakan

rumus perubahan modal perusahaan namun dalam penelitian ini mengukur

variabel right issue dengan menggunakan tanggal distribution date right

issue perusahaan.

Carslaw dan Mills (1991) dalam Pancawardani (2009) menegaskan

bahwa manfaat dari analisis arus kas yaitu 1) menilai kemampuan

perusahaan dimasa depan dalam menghasilkan future positive net cash flow,

2) menilai kemampuan perusahaan dalam membayarkan deviden, hutang

dan segala pembiayaan pihak luar, 3) analisis perbedaan net income,

penerimaan dan pengeluaran kas, serta 4) menilai kegiatan investasi yang

dilakukan oleh perusahaan.

Beberapa penelitian diatas menerangkan bahwa dana yang diperoleh

dari right issue dapat diinvestasikan oleh perusahaan guna menambahkan

kinerja perusahaan. Namun, perusahaan bisa juga menginvestasikan dana

pada investasi yang tidak menguntungkan.

Berdasarkan uraian latar belakang, maka peneliti tertarik untuk

melakukan penelitian dalam bentuk skripsi dengan judul “Analisis

Perbedaan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Right

Issue”.

Penelitian ini bertujuan untuk menganalisis dampak dari adanya

8

penelitian terdahulu ternyata terdapat ketidakonsistensian antara penelitian

terdahulu. Penelitian ini merupakan replikasi dari penelitian yang dilakukan

oleh Fahmi dan Saputra (2011). Kontribusi penelitian ini adalah dalam

bentuk penggunaan variabel baru dalam mengukur likuiditas sebelum dan

sesudah right issue. Dalam penelitian sebelumnya terdapat beberapa rasio

yang digunakan untuk mengukur likuiditas perusahaan diantaranya current

ratio maupun quick ratio. Namun, dalam penelitian ini rasio arus kas operasi

(operation cash flow ratio) yang digunakan untuk mengukur likuiditas

perusahaan.

B. Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah sebagai berikut:

1. Variabel independen yang akan diuji secara empiris ada 1, yaitu Right Issue.

Variabel dependen yang akan diuji secara empiris ada 6 yaitu Operation

Cash Flow Ratio (OCFR), Debt Equity Ratio (DER), Return on Assets

(ROA), Net Profit Margin (NPM), Assets Turnover (ATO), Price Earning

Ratio (PER).

2. Sampel yang digunakan adalah perusahaan yang melakukan right issue pada

C. Rumusan Masalah Penelitian

Adapun rumusan masalah dari penelitian ini adalah sebagai berikut;

1. Apakah terdapat perbedaan yang signifikan Operation Cash Flow Ratio

perusahaan sebelum dan sesudah right issue?

2. Apakah terdapat perbedaan yang signifikan Debt to Equity Ratio perusahaan

sebelum dan sesudah right issue?

3. Apakah terdapat perbedaan yang signifikan Return on Asset sebelum dan

sesudah right issue?

4. Apakah terdapat perbedaan yang signifikan Net Profit Margin sebelum dan

sesudah right issue?

5. Apakah terdapat perbedaan yang signifikan Asset Turnover sebelum dan

sesudah right issue?

6. Apakah terdapat perbedaan yang signifikan Price Earning Ratio sebelum

dan sesudah right issue?

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menguji perbedaan yang signifikan antara Operation Cash Flow

Ratio perusahaan sebelum dan sesudah right issue.

2. Untuk menguji perbedaan yang signifikan Debt to Equity Ratio peruusahaan

sebelum dan sesudah right issue.

3. Untuk menguji perbedaan yang signigikan tingkat Return on Asset sebelum

10

4. Untuk menguji perbedaan yang signifikan Net Profit Margin sebelum dan

sesudah right issue.

5. Untuk menguji perbedaan yang signifikan Asset Turnover sebelum dan

sesudah right issue.

6. Untuk menguji perbedaan yang signifikan Price Earning Ratio sebelum dan

sesudah right issue.

E. Manfaat Penelitian

Manfaat yang dapat diperoleh atau diharapkan dari hasil peelitian ini adalah

sebagai berikut:

1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi bagi

perkembangan ilmu pengetahuan khususnya dalam bidang pasar modal.

Selain itu, hasil penelitian ini diharapkan dapat menjadi telaah dokumentasi

bagi penelitian selanjutnya.

2. Manfaat Praktis

Hasil penelitian ini diharapkan memberikan kontribusi bagi stakeholder

dibawah ini;

a. Bagi Pemerintah.

Diharapkan penelitian ini dapat menjadi bahan wacana bagi pemerintah

dalam menetapkan regulasi mengenai investasi di Indonesia.

Diharapkan penelitian ini dapat menjadi bahan wacana bagi investor

dalam membuat keputusan investasi. Khususnya keputusan investasi

terkait right issue perusahaan.

c. Bagi Emiten

Diharapakan penelitian ini dapat menjadi bahan wacana bagi emiten

atau perusahaan yang listing di Bursa Efek Indonesia sebagai bahan

pertimbangan dalam melakukan corporate action. Khususnya corporate

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teoritis

1. Pecking Order Theory

Pecking Order Theory pertama kali dipresentasikan oleh Modigliani

dan Miller pada tahun 1958 (Jibran et al., 2012). Pecking Order Theory

menyatakan bahwa perusahaan cenderung memilih pendanaan yang berasal

dari internal dibandingkan eksternal perusahaan (Ghosh, 2012:10). Dalam

teori ini dijelaskan bahwa terdapat prioritas perusahaan dalam memilih

pendanaan. Prioritas tersebut diawali dengan pendanaan internal sebagai

pilihan pertama, kemudian jika pendanaan internal masih dirasa kurang

maka pilihan kedua perusahaan adalah hutang dan pilihan terakhir jika

hutang masih dirasa kurang maka perusahaan akan menerbitkan saham.

Penerbitan saham dapat dilakukan melalui corporate action salah satunya

adalah right issue. Pilihan terakhir inilah yang menjelaskan mengapa

perusahaan melakukan penerbitan saham kembali atau right issue.

Pecking Order Theory berbeda dengan teori trade-off dimana dalam

teori trade-off dijelaskan bahwa perusahaan harus mencapai target hutang

mereka. Target hutang yaitu target keseimbangan dimana manfaat yang

dapat diberikan hutang haruslah seimbangan dengan biaya yang dikeluarkan

dengan adanya hutang tersebut. Salah satu manfaat adanya hutang yaitu

untuk menurunkan pajak perusahaan. Namun, dalam pecking order theory

hanya menjelaskan kebutuhan pendanaan berdasarkan urutan prioritas

pendanaan. Karenanya, dalam pecking order theory dapat dijelaskan

mengapa perusahaan dapat memiliki profitabilitas tinggi dengan hutang

yang rendah.

2. Teori Sinyal

Teori sinyal menurut (Mulatsih dkk, 2009 dalam Dewi dan Putra, 2013)

bahwa manajemen sebagai pihak internal perusahaan memiliki banyak

informasi nilai perusahaan yang tidak diketahui oleh investor sebagai pihak

luar perusahaan karenanya jika informasi tersebut diketahui oleh pihak luar

maka akan direspon sebagai sinyal dan akan membuar pasar bereaksi. Berita

baik perusahaan akan diterima baik namun berita buruk akan direspon

negatif oleh pihak luar salah satunya investor. Informasi corporate action

salah satunya right issue merupakan informasi yang berasal dari pihak

internal perusahaan. Right issue akan menambah modal perusahaan guna

menunjang strategi perusahaan. Informasi seperti ini akan direspon baik

oleh investor.

3. Right Issue

Right issue adalah hak yang diperuntukan kepada para pemegang

saham saat ini untuk membeli saham yang akan diterbitkan lagi oleh

perusahaan (Dewi dan Rahyuda, 2014). Pemegang saham diperboleh

14

saham. Hak yang tidak digunakan nantinya akan dipindahkan ke investor

lain. Jika pemegang saham lama akan menukarkan hak tersebut maka

mereka harus mengeluarkan dana. Right issue dapat diartikan sebagai Hak

Memesan Terlebih Dahulu (HMETD) yang mana memeberikan hak kepada

pemegang saham perusahaan terkait untuk dapat ditukarkan menjadi saham

biasa (Darmadji dan Fakhruddin, 2006: 26).

Pengertian lain dari right issue adalah hak memeli terlebih dahulu

oleh pemegang saham lama pada harga tertentu dan dalam waktu kurang

dari 6 bulan (Samsul, 2006:84). Right issue atau Hak Memesan Efek

Terlebih Dahulu (HMETD) dapat digolongkan menjadi dua jenis yaitu;

a. Dengan HMETD, yaitu dimana pemegang saham perusahaan memiliki

hak dalam membeli saham baru tersebut

b. Tanpa HMETD, yaitu dimana hak hanya ditawarkan oleh beberapa

pihak saja.

Seorang investor yang mendapatkan hak atas right issue akan

memiliki beberapa opsi yang perlu dilakukan. Terdapat 3 opsi atau pilihan

bagi seorang investor yang mendapatkan ha katas right issue yaitu:

a. Menggunakan atau memanfaatkan hak dimana investor membeli saham

yang ditawarkan dalam right issue dengan cara mengisi formulir atau

mekanisme pembelian yang telah disediakan oleh pihak sekuritas.

b. Menjual hak katas right issue dimana investor tidak lagi akan memiliki

c. Investor mengabaikan hak atas right issue dimana tindakan ini akan

membuat hilangnya hak setelah distribution date berlalu.

Terdapat beberapa aspek yang perlu diperhatikan oleh seorang

investor dalam menghadapi right issue (Cakti, 2013). Aspe-aspek tersebut

adalah sebagai berikut:

a. Banyaknya hak yang diperoleh ditentukan oleh rasio right issue. Jika

suatu right issue dilakukan dengan rasio 1:2 maka investor akan

medapatkan hak sebanyak 2 lembar saham baru untuk setiap satu lembar

saham lama yang telah dimiliki.

b. Distribution date merupakan tanggal dimana saham right issue

perusahaan diperdagangkan. Selain itu, dalam kurun waktu tersebut

merupakan waktu dimana investor dapat menebus hak mereka.

Distribution date berlaku selama satu hari perdagangan bursa.

c. Cum date atau cumulative date merupakan tanggal terakhir dimana

investor dapat mendaftarkan diri mereka untuk mendapatkan ha katas

right issue dengan cara membeli saham perusahaan terkait. Misalnya,

jika tanggal cum date PT XYZ adalah 15 Januari 201X maka hanya

investor pemilik atau pemegang saham PT XYZ sampai tanggal 15

Januari 201X saja yang mendapatkan ha katas right issue.

d. Ex date atau Expired date merupakan tanggal dimana investor sudah

tidak bisa lagi mendapatkan ha katas right issue. Misal jika tanggal cum

date PT XYZ adalah tanggal 15 Januari 201X dan tanggal ex date adalah

16

pertama investor tidak bisa lagi mendaftarkan diri mereka untuk

mendapatkan ha katas right issue.

e. Recording date merupakan tanggal pencatatat kepemilikan saham

dalam rekening efek.

f. Distribution date merupakan saham dibagi oleh investor (bagi investor

yang menebus hak right issue saja dengan cara membelinya).

4. Kinerja Keuangan Perusahaan

Kinerja merupakan hasil kerja secara kualitas dan kuantitas yang

dicapai oleh seorang pegawai dalam mejalankan tugasnya sesuai dengan

tanggung jawab yang telah diberikan (Nazaruddin dan Basuki, 2016:192).

Hasil kerja secara kualitas dapat disajikan dengan cara narasi atau

mendeskripsikan performanya. Hasil kerja secara kuantitas dapat dianalisis

secara matematik.

Kinerja atau performance dapat diartikan sebagai hasil atau output

yang diperoleh dari adanya suatu proses (Nurlaila, 2010:71). Nilai suatu

proses dapat dilihat pada kinerja dari proses itu sendiri. Penilaian kinerja

memerlukan analisis dari suatu proses. Kinerja dalam suatu organisasi

merupakan hasil atau performance dari proses yang dilakukan oleh

organisasi tersebut. Di dalam organisasi dikenal tiga jenis kinerja yaitu;

a. Kinerja strategik merupakan hasil yang diperoleh dari strategi yang

b. Kinerja administratif berkaitan dengan hubungan antar unit kerja.

c. Kinerja operasional perusahaan berkaitan dengan efektifitas organisasi

dalam menggunakan sumber daya.

Kinerja merupakan hasil yang berupa kualitas maupun kuantitas

yang dicapai seseorang atau organisasi dalam melaksanakan tanggung

jawab yang diberikan (Mangkunagara, 2002:22). Kinerja menurut definisi

diatas dapat diartikan bahwa kinerja memiliki dua jenis, yaitu;

a. Kinerja keuangan berkaitan dengan kinerja suatu individu maupun

organisasi yang dapat diukur dari kegiatan ekonomi yang dapat

dikuantitatifkan. Misalnya perbandingan tingkat penjualan dari tahun ke

tahun.

b. Kinerja non-keuangan berkaitan dengan kinerja suatu individu maupun

organisasi yang tidak dapat diukur dengan angka. Misalnya kepuasan

pelanggan atas pelayanan yang diberkan oleh pegawai.

Dalam (Yakobus dan Ediningsih, 2009) dijelaskan bahwa kinerja

perusahaan merupakan evaluasi bagaimana perusahaan dipandang berhasil

atau tidak dalam menjalankan usahanya. Dalam mengevaluasi kinerja

keuangan perusahaan diperlukan alat yang disebut dengan rasio.

Subramanyam dan Wild (2010:44-45) menjelaskan bahwa terdapat

rasio-rasio yang dapat digunakan untuk mengukur kinerja suatu perusahaan

diantaranya rasio likuiditas, rasio struktur modal dan leverage, rasio tingkat

18

rasio ukuran pasar. Setiap rasio memiliki kegunaan dan interpretasi

masing-masing.

Rasio likuiditas merupakan rasio yang mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek. Rasio ini memiliki

manfaat untuk mengukur resiko suatu perusahaan. Semakin buruk rasio

likuiditas maka akan semakin berisiko perusahaan tersebut karena

perusahaan semakin tidak mampu dalam memenuhi kewajiban jangka

pendek mereka.

Rasio struktur modal atau rasio leverage merupakan rasio yang

digunakan untuk mengetahui atau mengukur seberapa besar asset

perusahaan yang didanai oleh hutang. Rasio ini memberikan informasi

tentang proporsi hutang dan modal yang dimiliki oleh perusahaan.

Rasio tingkat pengembalian investasi merupakan rasio yang

digunakan untuk mengukur tingkat pendapatan atau earning yang

dihasilkan dari suatu investasi. Rasio ini biasa digunakan oleh investor

untuk menilai kelayakan perusahaan. Investasi yang dilakukan oleh

perusahaan dapat berupa investasi dana atau kas maupun asset tetap.

Rasio kinerja operasi merupakan rasio yang digunakan untuk

mengukur tingkat profitabilitas perusahaan. Rasio ini berguna untuk

mengukur kegiatan inti perusahaan atau kegiatan operasional perusahaan.

Rasio pemanfaatan asset mengukur bagaimana perusahaan dalam

merupakan sumber daya perusahaan untuk menghasilkan profitabilitas.

Sehingga perusahaan yang tergolong bagus adalah perusahaan yang dapat

memanfaatkan asset secara efektif dan efisien.

Rasio ukuran pasar mengukur kinerja saham perusahaan yang

dihubungkan dengan laba per lembar saham. Rasio ini mengukur kinerja

perusahaan yang dikaitkan dengan kinerja saham perusahaan sehingga

terdapat faktor fundamental dalam menilai kinerja saham perusaaan.

B. Hasil Penelitian Terdahulu dan Pengembangan Hipotesis

1. Perbedaan Operating Cash Flow Ratio Sebelum dan Sesudah Right Issue

Operating Cash Flow merupakan arus kas dihasilkan dari kegiatan

inti perusahaan (Amuzu, 2010). Rasio ini menunjukkan kas yang diterima

oleh perusahaan dari pelanggan. Kas dalam arus kas operasi merupakan arus

kas yang diterima dari pelanggan dari adanya kegiatan inti perusahaan. Tiap

perusahaan memiliki kegiatan inti yang berbeda.

Pembayaran hutang perusahaan akan meningkatkan nilai operating

cash flow ratio (Amuzu, 2010). Kas yang didapatkan dari arus kas operasi

tidak akan terlalu digunakan untuk melunasi hutang perusahaan. Operation

Cash Flow Ratio didapatkan dari jumlah arus kas operasi dibagi dengan

jumlah kewajiban lancar (Subramanyam dan Wild, 2013:259). Nilai rasio

operating cash flow didapatkan dari membagi arus kas operasi dengan

20

rasio operating cash flow akan semakin tinggi. Sukwadi dalam Simanullang

dan Daljono (2014) menyatakan bahwa perusahaan menggunakan dana

yang didapatkan dari kegiatan right issue dengan tujuan mengurangi tingkat

hutang mereka. Jika kewajiban lancar semakin sedikit maka nilai rasio

operating cash flow akan tinggi.

Data yang digunakan untuk menghitung operating cash flow ratio

diperoleh di laporan keuangan. Informasi mengenai arus kas operasi

perusahaan dapat diperoleh dalam laporan keuangan perusahaan di bagian

laporan arus kas. Sedangkan, informasi mengenai kewajiban lancar dapat

diperoleh dalam laporan keuangan perusahaan di bagian laporan posisi

keuangan konsolidasian.

Jika arus kas dari aktivitas operasi meningkat maka angka operation

cash flow ratio akan semakin baik dengan catatan kewajiban tetap. Jika

right issue digunakan oleh perusahaan untuk melunasi kewajiban sehingga

jumlah kewajiban perusahaan berkurang maka angka operation cash flow

ratio akan semakin baik dengan catatan arus kas operasi tetap.

Peneliti telah melakukan survei jurnal online dan offline

internasional maupun nasional, namun belum menemukan riset-riset yang

menggunakan rasio operation cash flow sebagai pengukur kinerja keuangan

perusahaan yang melakukan right issue. Pengembangan teori dari variabel

ini menggunakan teori yang berasal dari Subramanyam dan Wild (2013),

Dengan pertimbangan teori yang dijelaskan oleh Amuzu (2010) dan

logika pemikiran menjadikan hipotesis memiliki satu arah. Dari uraian

diatas, maka dapat diturunkan hipotesis sebagai berikut;

H1: Terdapat perbedaan Operating Cash Flow Ratio sebelum dan sesudah Right Issue

2. Perbedaan Debt to Equity Ratio (DER) Sebelum dan Sesudah

Distribution Date Right Issue

Debt to Equity Ratio (DER) merupakan rasio yang mengukur

struktur modal perusahaan yang didapat dari total kewajiban dibagi dengan

ekuitas pemegang saham (Subramanyam dan Wild, 2013;44). Rasio ini

menunjukkan perbandingan antara kewajiban dan ekuitas perusahaan. Aset

yang dimiliki oleh perusahaan berasal dari modal sendiri dan hutang atau

pinjaman. Dengan adanya rasio DER proporsi antara modal dan hutang akan

terlihat dengan jelas.

Teori lain menyebutkan hubungan antara hutang dengan right issue.

Penelitian yang dilakukan oleh Sukwadi dalam Simanullang dan Daljono

(2014) menyatakan bahwa perusahaan cenderung menggunakna dana yang

diperoleh dari kegiatan right issue dengan tujuan unutk mengurangi tingkat

22

menggunakan dana dari right issue untuk melunasi hutang saja, namun juga

untuk melakukan eksansi atau membeli asset.

Penelitian yang dilakukan oleh (Yakobus dan Ediningsih, 2009)

menyatakan bahwa terdapat perbedaan DER sebelum dan sesudah Right

Issue. Sampel yang digunakan oleh penelitian tersebut adalah sebanyak 14

perusahaan yang melakukan Right Issue. Dalam penelitian tersebut nilai

signifikan untuk variabel DER adalah sebesar 0.023 atau dibawah 0.05

tingkat alpha. Penelitian yang dilakukan oleh (Simanullang dan Daljono,

2014) menyatakan bahwa tidak ada perbedaan yang signifikan Debt to

Equity Ratio sebelum dan sesudah right issue. Populasi dari penelitian

tersebut menggunakan perusahan yang tercatat di Bursa Efek Indonesia

tahun 2008-2010.

Penelitian yang dilakukan oleh (Aprianti, 2015) menyatakan bahwa

terdapat perbedaan DER sebelum dan sesudah right issue. Hal ini

mengindikasikan bahwa dana yang diperoleh dari right issue digunakan

untuk melunasi kewajiban perusahaan.

Pelunasan hutang yang dilakukan oleh perusahaan akan

mempengaruhi nilai dari Debt to Equity Ratio. Hutang yang semakin sedikit

akan memperbesar proporsi modal terhadap hutang. Karenanya, jika

perusahaan cenderung menggunakan kas yang didapatkan dari kegiatan

right issue untuk melunasi hutang perusahaan, maka nilai DER akan

Dari uraian diatas, maka dapat diturunkan hipotesis sebagai berikut;

H2: Terdapat perbedaan Debt to Equity Ratio sebelum dan

sesudah Right Issue

3. Perbedaan Return on Assets (ROA) Sebelum dan Sesudah Right Issue

Return on Assets (ROA) merupakan rasio keuangan yang digunakan

untuk mengukur hubungan antara laba dengan investasi asset yang

dibutuhkan untuk menghasilkan laba (Lindo dalam Diminica et al, 2012).

Perusahaan menggunakan asset mereka untuk menghasilkan

pendapatan/laba. Asset yang digunakan dapat berupa mesin, bangunan,

maupun asset tak berwujud seperti merk.

Return on Assets (ROA) didapatkan dari laba bersih yang dibagi

dengan rata-rata total asset perusahaan (Subramanyam dan Wild, 2013;44).

Angka ROA akan semakin tinggi jika nilai penyebut (laba bersih) semakin

besar dibandingkan dengan nilai pembilang (rata-rata total asset).

Informasi-informasi yang dibutuhkan untuk menghitung rasio

24

dapat ditemukan dalam dalam Laporan Laba Rugi. Nilai asset perusahaan

dapat ditemukan dalam Laporan Posisi Keuangan.

Penelitian yang dilakukan oleh (Yakobus dan Ediningsih, 2009)

menyatakan bahwa nilai ROA berbeda signifikan antara sebelum dan

sesudah right issue. Penelitian tersebut menggunakan populasi perusahaan

yang tercatat di Bursa Efek Indoensia pada tahun 2001-2003.

Dari uraian diatas, maka dapat diturunkan hipotesis sebagai berikut;

H3: Terdapat perbedaan Return on Assets sebelum dan sesudah

Right Issue

4. Perbedaan Net Profit Margin Sebelum dan Sesudah Right Issue

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

mengukur tingkat kinerja operasi suatu perusahaan yang didapatkan dari

laba bersih dibagi dengan penjualan (Subramanyam dan Wild, 2013;45).

Rasio ini mengungkapkan seberapa banyak laba bersih yang dapat

dihasilkan dari penjualan/pendapatan yang didapatkan oleh perusahaan.

Penelitian yang dilakukan oleh (Yakobus dan Ediningsih, 2009)

menyatakan bahwa tidak ada perbedaan secara signifikan Net Profit Margin

perusahaan yang tercatat di Bursa Efek Indonesia tahun 1997 hingga 2001.

Penelitian yang dilakukan oleh (Khajar, 2010) menyatakan bahwa tidak ada

perbedaan yang signifikan rasio Net Profit Margin sebelum dan sesudah

adanya right issue. Penelitian yang dilakukan oleh (Aprianti, 2015)

menyatakan bahwa terdapat perbedaan NPM sebelum dan sesudah right

issue.

Dari uraian diatas, maka dapat diturunkan hipotesis sebagai berikut;

H4: Terdapat perbedaan Net Profit Margin sebelum dan sesudah Right Issue

5. Perbedaan Asset Turnover Sebelum dan Sesudah Right Issue

Asset Turnover atau Total Assets Turnover Ratio merupakan rasio

yang digunakan untuk mengukur tingkat efisiensi perusahaan dalam

menggunakan asset mereka (Hofstrand, 2013). ATO menilai kemampuan

perusahaan dalam memanfaatkan asset untuk menghasilkan penjualan.

Sedangkan, ROA menilai kembalian investasi atas asset yang dilihat dari

laba bersih.

Assets Turnover (ATO) merupakan rasio yang menunjukkan

aktivitas perusahaan yang diperoleh dari membagi penjualan dengan total

aktiva (Khajar, 2010). Rasio ini digunakan untuk mengukur tingkat

26

menjelaskan kemampuan perusahaan dalam memanfaatkan asset mereka

untuk menghasilkan pendapatan.

Penelitian yang dilakukan oleh (Khajar, 2010) menyatakan bahwa

tidak ada perbedaan secara signifikan aset turnover sebelum dan sesudah

perusahaan melakukan right issue. Penelitian tersebut menguji perbedaan

kinerja keuangan perusahaan dengan menggunakan dua periode sebelum

dan sesudah untuk mengukur perbedaan.

Penelitian yang dilakukan oleh (Aprianti, 2015) menyatakan bahwa

tidak ada perbedaan ATO sebelum dan sesudah right issue. Hal ini

disebabkan karena dana yang diperoleh dari right issue tidak diinvestasikan

untuk membeli asset namun digunakan untuk melunasi kewajiban

perusahaan.

Jika perusahaan dapat memanfaatkan aset secara efektif untuk

menghasilkan penjualan maka nilai dari ATO akan membaik. Perusahaan

dengan aset yang banyak belum tentu dapat menghasilkan penjualan yang

layak jika dibandingkan dengan kepemilikan aset mereka.

Dari uraian diatas, maka dapat diturunkan hipotesis sebagai berikut;

H5: Terdapat perbedaan Asset Turnover sebelum dan sesudah Right Issue

6. Perbedaan Price Earning Ratio Sebelum dan Sesudah Right Issue

Price Earning Ratio (PER) menunjukkan harga saham yang investor

harga saham perusahaan untuk laba per saham perusahaan. Price Earning

Ratio (PER) merupakan rasio yang digunakan untuk menunjukkan kinerja

saham suatu perusahaan yang diperoleh dari harga saham dibagi dengan

laba per lembar saham (Khajar, 2010). Semakin besar nilai PER maka

semakin mahal harga suatu saham.

Penelitian terdahulu yang dilakukan oleh (Khajar, 2010)

menunjukkan adanya perbedaan yang signifikan Price Earning Ratio

sebelum dan sesudah Right Issue. Hal ini menunjukkan bahwa adanya

perbedaan kinerja saham perusahaan.

Jika harga saham perusahaan tinggi sedangkan laba per saham

rendah, maka akan menghasilkan nilai PER yang tinggi. Nilai PER yang

tinggi menandakan nilai saham perusahaan yang mahal dengan kata lain

investor tidak menyukainya. Jika harga perusahaan rendah dengan nilai laba

per saham tinggi, maka akan menghasilkan nilai PER yang rendah.

Dari uraian diatas, maka dapat diturunkan hipotesis sebagai berikut;

28

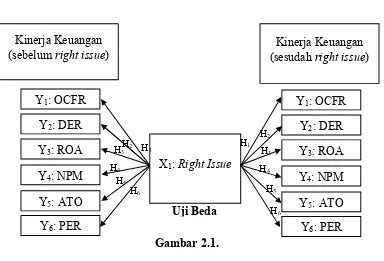

C. Model Penelitian

Gambar 2.1.

Model Penelitian

Berdasarkan model penelitan diatas dapat dijelaskan bahwa fokus

dari penelitian ini adalah menganalisis perbedaan kinerja keuangan

sebelum dan sesudah distribution date right issue. Dalam penelitian ini,

menggunakan Operasting Cash Flow Ratio (OCFR), Debt to Equity

Ratio (DER), Return on Assets (ROA), Net Profit Margin (NPM) dan

Price Earning Ration (PER). Kinerja Keuangan

(sebelum right issue)

Y1: OCFR (sesudah right issue)

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan yang

melakukan right issue.

B. Jenis Data

Jenis data penelitian ini menurut cara memperolehnya adalah data

sekunder. Data sekunder adalah data yang berasal dari dokumentasi atau

arsip-asrip resmi. Penelitian ini menggunakan data yang telah

didokumentasikan dalam laporan keuangan perusahaan dan website

www.idx.co.id serta www.ksei.co.id.

Jenis data penelitian ini menurut sifatnya adalah data kuantitatif.

Data kuantitatif adalah data yang berbentuk angka dan dapat dikalkulasi.

Data kuantitatif dalam penelitian ini adalah data dalam laporan keuangan

seperti laporan posisi keuangan, laporan laba rugi, laporan arus kas, serta

catatan atas laporan keuangan.

30

C. Teknik Pengambilan Sampel

Teknik pengambillan sampel yang akan digunakan dalam penelitian

ini adalah purposive sampling. Purposive sampling merupakan salah satu

teknik pengambilan sampel yang menggunakan dasar-dasar pertimbangan

atau kriteria tertentu (Sugiyono, 2010;122). Kriteria yang digunakan dalam

teknik ini adalah sebagai berikut;

a. Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun

2010-2015.

b. Perusahaan yang melakukan right issue antara tahun 2010-2015. Selama

periode pengamatan perusahaan tidak melakukan right issue lebih dari

satu kali.

c. Perusahaan tidak melakukan coporate action selain right issue selama

periode pengamatan.

d. Perusahaan yang menerbikan laporan keuangan selama periode

penelitian dan tersaji data yang lengkap sesuai dengan yang akan

dibutuhkan dalam penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode dokumentasi. Metode dokumentasi dilakukan dengan

cara mengumpulkan, mencatat dan menghitung data-data yang

Data yang diambil adalah data perusahaan tahun 2009 sampai 2015.

Perusahaan yang diamati adalah perusahaan yang melakukan right issue

antara tahun 2010 hingga 2015. Sedangkan periode pengamatan sebelum

right issue adalah 1 tahun sebelum dan sesudah tahun right issue. Jadi

jumlah periode yang diambil yaitu tahun 2009, 2010, 2011, 2012, 2013,

2014 dan 2015. Metode pengamatan seperti ini sudah diterapkan pada

penelitan terdahulu yang dilakukan oleh (Fahmi dan Saputra, 2013). Dalam

penelitian tersebut, Fahmi dan Saputra mengamati pengaruh right issue

terhadap kinerja perusahaan yang melakukan right issue pada tahun 1999.

Sedangkan periode pengamatan pada penelitian tersebut adalah dua tahun

sebelum tahun 1999 dan dua tahun sesudah tahun 1999.

E. Definisi Operasional

a. Operating Cash Flow Ratio (OCFR)

Rasio ini bertujuan untuk mengetahui kemampuan perusahaan

dalam memenuhi hutang jangka pendeknya. Rasio yang akan digunakan

yaitu Operating Cash Flow Ratio (OCFR) dengan rumus sebagai

berikut;

Operating Cash

Flow Ratio (OCFR) =

Jumlah arus kas operasi

32

b. Debt to Equity Ratio (DER)

Right issue akan mempengaruhi struktur modal perusahaan

karena masuknya aliran dana berupa kas. Rasio ini akan menunjukkan

kemampuan perusahaan untuk memenuhi hutang kepada pihak ketiga.

Rasio yang akan digunakan yaitu rasio total utang terhadap total aset

dengan rumus sebagai berikut;

Debt to Equity

Ratio (DER) =

Total kewajiban

Ekuitas pemegang saham

c. Return on Assets (ROA)

Rasio ini bertujuan untuk menunnjukkan tingkat pengembalian

modal yang diinvestasikan dalam bentuk asset perusahaan. Dalam

penelitian ini rasio yang akan digunakan adalah rasio Return on Assets

(ROA), dengan rumus sebagai berikut;

Return on Assets

(ROA) =

Laba bersih

d. Net Profit Margin (NPM)

Rasio ini bertujuan untuk menunjukkan tingkat profitabilitas

perusahaan. Sedangkan rasio yang akan digunakan untuk penelitian ini

adalah rasio Net Profit Margin dengan rumus sebagai berikut;

Net Profit Margin

(NPM) =

Laba bersih

Penjualan

e. Asset Turnover Ratio (ATO)

Rasio ini bertujuan untuk menunjukkan kemampuan perusahaan

dalam memanfaatkan asset mereka. Dalam penelitian ini rasio yang

digunakan adalah Assets Turnover Ratio (ATO), dengan rumus sebagai

berikut;

Asset Turnover

Ratio (ATO) =

Penjualan

Total asset

f. Price Earning Ratio (PER)

Rasio pasar bertujuan untuk mengukur kinerja laba yang

dibandingkan dengan kinerja value of the firm. Rasio yang akan

digunakan dalam penelitian ini adalah rasio Price Earning Ratio (PER)

34

Price

Earning

Ratio (PER) =

Harga saham

per lembar saham

Laba per saham

Harga saham yang digunakan adalah harga penutupan pada akhir

perdagangan tanggal 31 Desember 2015.

F. Uji Kualitas Data

a. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang digunakan untuk

menggambarkan atau mendeskripsikan data tanpa bermaksud membuat

kesimpulan (Sugiyono, 2010:206). Di dalam statistik deskriptif terdapat

penyajian data menggunakan tabel, grafik, diagram lingkaran,

pictogram, perhitungan mean, median, modus, perhitungan desil,

persentil, perhitungan penyebaran data melalui standar deviasi, serta

perhitungan porsentase.

b. Uji Normalitas

Uji normalitas merupakan uji kualitas data yang menentukan

apakah data dalam penelitian berdistribusi normal atau tidak

(Nazaruddin dan Basuki, 2016). Dalam uji ini data dikatakan

G. Uji Hipotesis

1. Uji Wilcoxon Signed Ranks

Uji Wilcoxon Signed Ranks bertujuan untuk menguji perbedaan dua

sampel berpasangan yang telah dilakukan treatment dengan asumsi data

tidak berdistribusi normal (Sugiyono, 2010). Kualifikasi pengujian

hipotesis dengan menggunakan uji Wilcoxon Signed Ranks bahwa Ho

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan tentang gambaran hasil dari penelitian beserta

hipotesis dengan pembahasan pada bagian akhir. Hasil penelitian dan pembahasan

ditampilkan secara sendiri-sendiri. Adapun penjelasan hasil penelitian dan

pembahasan masing-masing sebagai berikut:

A. Gambaran Umum Objek Penelitian

Bursa Efek Indonesia merupakan pasar modal dimana terdapat

berbagai jenis perusahaan yang terdaftar untuk menjual surat berharga.

Bursa Efek Indonesia melalui divisi riset dan pengembangan menerbitkan

buku Fact Book setiap tahunnya yang berisikan ringkasan perdagangan

bursa selama satu tahun. Buku tersebut menjelaskan juga bahwa terdapat

sembilan sektor perusahaan. Kesembilan sektor tersebut diantaranya adalah

agrikultur; pertambangan; indsutri dasar dan kimia; industri lainnya;

industri barang konsumen; property, real estate dan konstruksi;

infrastruktur, utilitas dan transportasi; keuangan dan perdagangan, jasa dan

investasi. Berikut adalah tabel yang berisikan kesemilan sektor perusahaan

di Bursa Efek Indonesia:

Tabel 4.1

Sektor Perusahaan yang Tercatat di Bursa Efek Indonesia

Tahun Berakhir 2015

No Sektor Jumlah Nama Perusahaan

1 Agrikultur 21 Bisi Internatioanl; Astra Agro Lestari; Bakrie Sumatera Plantations; PP London Sumatra Indonesia dan sebagainya

2 Mining 48 Tambang Batubara Bukit Asam (Persero); Adaro Energy; Bumi Resources dan sebagainya

3 Industri Dasar dan

Kimia 65 Holcim Indonesia; Krakatau Steel (Persero); Indo Acidamata dan sebagainya 4 Industri Lainnya 48 Astra Otoparts; Nipress; Agro Pantes;

Selamat Sempurna dan sebagainya 5 Industri Barang

Konsumen 39 Delta Djakarta; Ultrajaya Milk Industry & Trading; Kimia Farma dan sebagainya

6 Property, Real

Estate dan

Konstruksi

56 Adhi Karya; Sentul City; PP Proterty; Acset Indonusa; Wijaya Karya dan sebagainya

7 Infrastruktur, Utilitas dan Transportasi

51 Bali Towerindo Sentra; Trada Maritime; Steady Safe dan sebagainya

8 Keuangan 86 Bank Ekonomi Raharja; Bank CIMB Niaga; Bank Negara Indonesia dan sebagainya

9 Perdagangan, Jasa

dan Investasi 112 Sugih Energy; Pool Advista Indonesia; Ramayana Lestari Sentosa dan sebagainya

Penelitian ini menggunakan populasi perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI). Tahun penelitian mencakup tahun 2010-2015,

hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini.

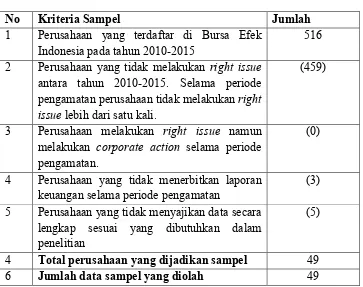

Berdasarkan metode purposive sampling yang telah ditetapkan pada

bab III, maka diperoleh jumlah sampel sebanyak 49 perusahaan yang

memenuhi kriteria. Adapun prosedur pemilihan sampel adalah sebagai

38

Tabel 4.2

Prosedur Pemilihan Sampel

No Kriteria Sampel Jumlah

1 Perusahaan yang terdaftar di Bursa Efek

Indonesia pada tahun 2010-2015 516 2 Perusahaan yang tidak melakukan right issue

antara tahun 2010-2015. Selama periode pengamatan perusahaan tidak melakukan right

issue lebih dari satu kali.

(459)

3 Perusahaan melakukan right issue namun melakukan corporate action selama periode pengamatan.

(0)

4 Perusahaan yang tidak menerbitkan laporan

keuangan selama periode pengamatan (3) 5 Perusahaan yang tidak menyajikan data secara

lengkap sesuai yang dibutuhkan dalam penelitian

(5)

4 Total perusahaan yang dijadikan sampel 49

6 Jumlah data sampel yang diolah 49

Sumber: Data diolah peneliti

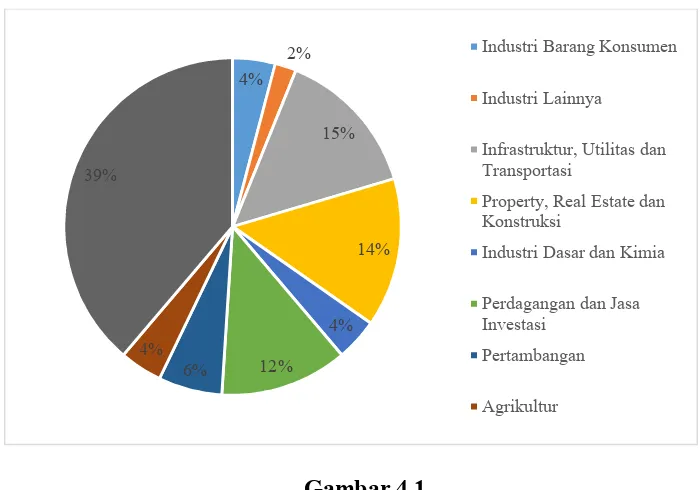

Setelah melakukan purposive sampling data yang tersisa untuk penelitian

adalah sebanyak 49. Komposisi sampel perusahaan dalam penelitian ini

Gambar 4.1

Komposisi Sampel Penelitian Berdasarkan Jenis Sektor Bisnis

Gambar diatas menunjukkan komposisi sampel penelitian digolongkan

berdasarkan sektor bisnis. Sektor bisnis industri barang konsumen

sebanyak 2 perusahaan atau 4%; sektor bisnis industri lainnya sebayak 1

perusahaan atau 2%; sektor bisnis infrastruktur, utilitas dan transportasi

sebanyak 7 perusahaan atau 15%; sektor bisnis property, real estate dan

konstruksi sebanyak 7 perusahaan atau 14%; sektor bisnis industri dasar

dan kimia adalah sebanyak 2 perusahaan atau 4%; sektor industry

perdagangan dan jasa investasi sebanyak 6 perusahaan atau 12%; sektor

bisnis pertambangan sebanyak 3 perusahaan atau 6%; sektor bisnis

agrikultur sebanyak 2 perusahaan atau 4%; dan sektor bisnis keuangan

sebanyak 19 perusahaan atau 39%.

4%

Property, Real Estate dan Konstruksi

Industri Dasar dan Kimia

Perdagangan dan Jasa Investasi

Pertambangan

40

B. Uji Kualitas Data

1. Analisis Statistik Deskriptif Kinerja Keuangan Perusahaan

Menurut Wijaya (2011) menjelaskan statistik deskriptif sebagai

kumpulan data-data yang diringkas dengan baik dan teratur yang mana

disajikan dalam bentuk tabel maupun grafik. Statistik deskriptif kinerja

keuangan perusahaan ini membahas mengenai gambaran kinerja

keuangan yang disajikan dalam bentuk grafik garis.

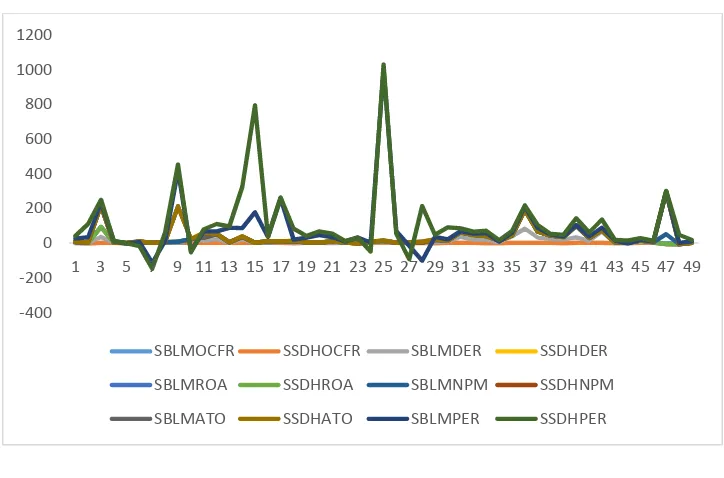

Gambar 4.2

Kinerja Keuangan Perusahaan Sebelum dan Sesudah Right Issue

Kinerja Operating Cash Flow Ratio sebelum right issue tertinggi

dimiliki oleh PT Barito Pasific sebesar 4,5973 dan kinerja Operating

Cash Flow Ratio terendah dimiliki oleh PT Tri Banyan Tirta sebanyak

-1,8188. Kinerja Operating Cash Flow Ratio sesudah right issue

tertinggi dimiliki oleh PT Indoritel Makmur International sebesar

-400

6.6503 dan kinerja Operating Cash Flow Ratio terendah dimiliki oleh

PT Pasific Strategic Financial sebesar -7.3874.

Kinerja Debt to Equity Ratio sebelum right issue tertinggi dimiliki

oleh PT Bank CIMB Niaga 83,6194. Kinerja Debt to Equity Ratio

sesudah right issue tertinggi dimiliki oleh PT Bank CIMB Niaga sebesar

108.3950 dan kinerja Debt to Equity Ratio terendah dimiliki oleh PT

Delta Dunia Makmur sebesar -0.3346.

Kinerja Return on Asset sebelum right issue tertinggi dimiliki oleh

PT Lippo Securities sebesar 0.2267 dan kinerja Return on Asset terendah

dimiliki oleh PT Trimegah Sekuritas Indonesia sebanyak -0.2606.

Kinerja Return on Asset sesudah right issue tertinggi dimiliki oleh PT

Inti Bangun Sejahtera sebesar 0.2834 dan kinerja Return on Asset

terendah dimiliki oleh PT Mitra Investindo sebesany -0.7213.

Kinerja Net Profit Margin sebelum right issue tertinggi dimiliki oleh

PT Astra International sebesar 122.8394 dan kinerja Net Profit Margin

terendah dimiliki oleh PT Trimegah Sekuritas Indonesia sebanyak

-0.8785. Kinerja Net Profit Margin sesudah right issue tertinggi dimiliki

oleh PT Lippo Securities sebesar 243.1051 dan kinerja Net Profit

Margin terendah dimiliki oleh PT Inti Bangun Sejahtera sebesany

-5.7230.

Kinerja Asset Turnover sebelum right issue tertinggi dimiliki oleh

42

sesudah right issue tertinggi dimiliki oleh PT Enseval Putera

Megatrading sebesar 27.0070.

Kinerja Price Earning Ratio sebelum right issue tertinggi dimiliki

oleh PT Pan Brothers sebesar 984.3346 dan kinerja Price Earning Ratio

terendah dimiliki oleh PT Centratama Telekomunikasi Indonesia

sebanyak -115.6788. Kinerja Price Earning Ratio sesudah right issue

tertinggi dimiliki oleh PT Hotel Mandarine Regency sebesar 616.6667

dan kinerja Price Earning Ratio terendah dimiliki oleh Sekawan

Intipratama sebesany -77.5701.

2. Analisis Statistik Deskriptif Data Penelitian

Menurut Wijaya (2011) menjelaskan statistik deskriptif sebagai

kumpulan data-data yang diringkas dengan baik dan teratur yang mana

disajikan dalam bentuk tabel maupun grafik. Statistik deskriptif dalam

penelitian ini menyajikan jumlah data, nilai minimum, nilai maksimum,

nilai rata-rata (mean) dan simpangan baku (standar deviation) dari

variabel dependen yang disajikan dalam bentuk tabel. Hasil statistik

Tabel 4.3. SSDHDER 49 -.3346 108.3950 11.082802 20.0025529 SBLMROA 49 -.2606 .2267 .021533 .0755215 SSDHROA 49 -.7213 .6850 .034947 .1672964 SBLMNPM 49 -.8758 122.8394 3.838290 19.1955929 SSDHNPM 49 -5.7230 243.1051 9.338992 44.8088945 SBLMATO 49 .0039 3.2213 .577845 .7256748 SSDHATO 49 .0003 27.0070 .896547 3.8278850 SBLMPER 49 -115.6788 984.3346 38.721843 150.3154424 SSDHPER 49 -77.5701 616.6667 35.757827 103.6478782 Valid N

(listwise) 49 Sumber: Output SPSS 15.0

Tabel 4.3 menunjukkan bahwa sampel dalam penelitian ini

sebanyak 49, adapun hasil statistik deskriptif sebagai berikut: Variabel

SBLMOCFR memiliki nilai minimum -1.8188; nilai maksimum sebesar

4.5973; nilai rata-rata (mean) sebesar 0.226020 dan simpangan baku

(standar deviation) sebesar 0.8176698.

Variabel SSDHOCFR memiliki nilai minimum -7.3874; nilai

maksimum sebesar 6.6503; nilai rata-rata (mean) sebesar 0.085912 dan

simpangan baku (standar deviation) sebesar 1.8644761. Variabel

SBLMDER memiliki nilai minimum 0.090; nilai maksimum 83.619;

nilai rata-rata (mean) 11.73239 dan simpangan baku (standar deviation)

-44

0.3346; nilai maksimum 108.3950; nilai rata-rata (mean) 11.082802;

nilai simpangan baku (standar deviation) sebesar 20.0025529. Variabel

SBLMROA memiliki nilai minimum -0.2606; nilai maksimum 0.2267;

nilai rata-rata (mean) 0.021533 dan simpangan baku (standar deviation)

sebesar 0.0755215. Variabel SSDHROA memiliki nilai minimum

-0.7213; nilai maksimum sebesar 0.6850; nilai rata-rata (mean) 0.034947

dan nilai simpangan baku (standar deviation) sebesar 0.1672964.

Variabel SBLMNPM memiliki nilai minimum -0.8758; nilai maksimum

sebesar 122.8394; nilai rata-rata (mean) 3.838290 dan simpangan baku

(standar deviation) sebesar 19.1955929. Variabel SSDHNPM memiliki

nilai minimum -5.7230; nilai maksimum sebesar 243.1051; nilai

rata-rata (mean) 9.338992 dan simpangan baku (standar deviation) sebesar

44.8088945. Variabel SBLMATO memiliki nilai minimum 0.0039;

nilai masimum sebesar 3.2213; nilai rata-rata (mean) sebesar 0.577845

dan simpangan baku (standar deviation) sebesar 3.8278850. Variabel

SSDHATO memiliki nilai minimum 0.0003; nilai maksimum sebesar

27.0070; nilai rata-rata (mean) 0.896547 dan simpangan baku (standar

deviation) sebesar 3.8278850.

3. Analisis Uji Kualitas Data

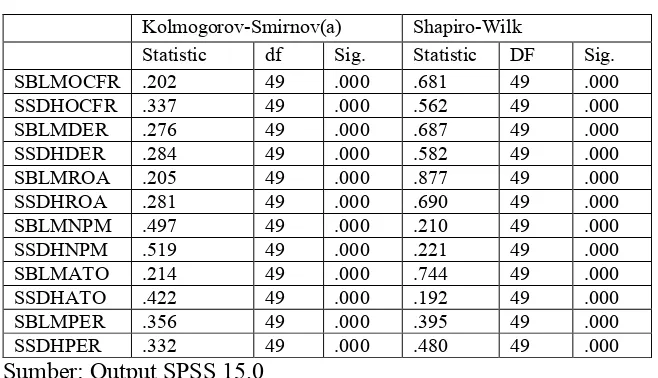

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data dalam sampel

Kolmogorov-Smirnov > 0.05 maka data menyebar normal dan jika

nilai signifikansi pada Shapiro-Wilk > 0.05 maka data menyebar

normal (Nazaruddin dan Basuki, 2016). Uji normalitas yang akan

digunakan dalam penelitian ini adalah Kolmogorov-Smirnov dan

Shapiro-Wilk. Hasil uji normalitas dalam penelitian ini ditunjukkan

pada Tabel 4.4.

Tabel 4.4.

Uji Normalitas

Kolmogorov-Smirnov(a) Shapiro-Wilk

Statistic df Sig. Statistic DF Sig.

Sumber: Output SPSS 15.0

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai sig

Kolmogorov-Smirnov masing-masing variabel < 0.05 dan nilai sig

Shapiro-Wilk < 0.05. Variabel SBLMOCFR memiliki nilai sig

Kolmogorov-Smirnov 0.00 dan nilai sig Shapiro-Wilk 0.00.

Variabel SSDHOCFR memiliki nilai sig Kolmogorov-Smirnov 0.00

dan nilai sig Shapiro-Wilk 0.00. SBLMDER memiliki nilai sig

46

Variabel SSDHDER memiliki nilai sig Kolmogorov-Smirnov 0.00

dan nilai sig Shapiro-Wilk 0.00. Variabel SBLMROA memiliki nilai

sig Kolmogorov-Smirnov 0.00 dan nilai sig Shapiro-Wilk 0.00.

Variabel SSDHROA memiliki nilai sig Kolmogorov-Smirnov 0.00

dan nilai sig Shapiro-Wilk 0.00. Variabel SBLMNPM memiliki nilai

sig Kolmogorov-Smirnov 0.00 dan nilai sig Shapiro-Wilk 0.00.

Variabel SSDHNPM memiliki nilai sig Kolmogorov-Smirnov 0.00

dan nilai sig Shapiro-Wilk 0.00. Variabel SBLMATO memiliki nilai

sig Kolmogorov-Smirnov 0.00 dan nilai sig memiliki nilai sig

Shapiro-Wilk 0.00. Variabel SSDHATO memiliki nilai sig

Kolmogorov-Smirnov 0.00 dan nilai sig Shapiro-Wilk 0.00.

Variabel SBLMPER memiliki nilai sig Kolmogorov-Smirnov 0.00

dan nilai sig Shapiro-Wilk 0.00. Variabel SSDHPER memiliki nilai

sig Kolmogorov-Smirnov 0.00 dan nilai sig Shapiro-Wilk 0.00. Jadi,

dapat disimpulkan data penelitian kinerja keuangan perusahaan

berdistribusi tidak normal.

Hasil uji normalitas sejalan dengan hasil uji normalitas yang

dilakukan oleh Fahmi dan Saputra (2011). Penelitian yang dilakukan

oleh Fahmi dan Saputra (2011) menyatakan bahwa data kinerja

keuangan perusahaan listing di Bursa Efek Indonesia (BEI) yang

melakukan right issue di tahun 2008 adalah tidak berdistribusi

normal. Pengujian normalitas dalam penelitian Fahmi dan Saputra

variabel memiliki nilai p-value < 0.05. Variabel likuiditas sebelum

right issue memiliki nilai p-value 0.0105. Variabel likuiditas

sesudah right issue memiliki nilai p-value 0.0497. Variabel

solvabilitas sebelum right issue memiliki nilai p-value 0.0001.

Variabel solvabilitas sesudah right issue memiliki nilai p-value

0.0009. Variabel profitabilitas sebelum right issue memiliki nilai

p-value 0.0097. Variabel profitabilitas sesudah right issue memiliki

nilai p-value 0.0000.

Statistik yang akan digunakan guna menguji hipotesis adalah

statistik non parametrik. Hal ini dikarenakan hasil uji normalitas

menyatakan bahwa data dalam penelitian ini tidak berdistribusi

normal. Penelitian harus tetap dilanjutkan dengan menggunakan

statistik non parametrik dengan memakai uji Wilcoxon Signed

Rank.

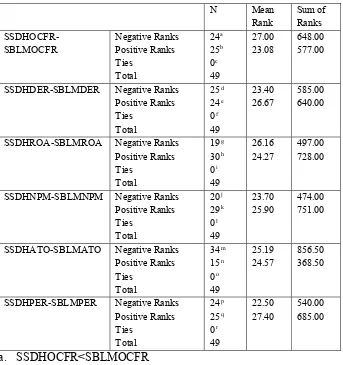

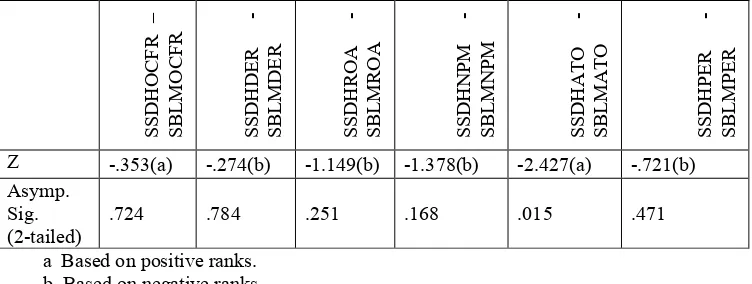

C. Hasil Penelitian (Uji Hipotesis)

1. Uji Wilcoxon Signed Ranks

Uji Wilcoxon Signed Ranks bertujuan untuk menguji perbedaan dua

sampel berpasangan yang telah dilakukan treatment dengan asumsi data

tidak berdistribusi normal (Sugiyono, 2010). Kualifikasi hipotesis

dengan melihat probabilitas dapat dilakukan dengan cara

48

tingkat signifikansi 0.05. Kualifikasi hipotesis juga dapat dilakukan

dengan statistik hitung dengan statistik tabel. Hasil uji Wilcoxon Signed

Ranks dalam penelitian ini ditunjukkan pada Tabel 4.5.

Statistik tabel dari data penelitian ini adalah 447. Angka ini didapat

dari melihat tabel nilai kritis Wilcoxon dimana sampel penelitian

sebanyak 49 perusahaan dan nilai sig 0.05.

Tabel 4.5.

Ranking Perbandingan Uji Wilcoxon Signed Rank

N Mean

Rank Sum of Ranks

SSDHOCFR-SBLMOCFR Negative Ranks Positive Ranks Ties

SSDHDER-SBLMDER Negative Ranks Positive Ranks

SSDHROA-SBLMROA Negative Ranks Positive Ranks

SSDHNPM-SBLMNPM Negative Ranks Positive Ranks

SSDHATO-SBLMATO Negative Ranks Positive Ranks