Analisis Anggaran Biaya Produksi Tanaman Tebu Sebagai Alat Pengawasan Pada Pt. Perkebunan Nusantara II Kebun Sampali

Teks penuh

Gambar

Dokumen terkait

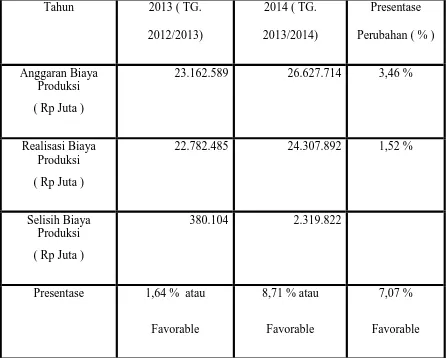

Pengawasan anggaran biaya operasional langsung dilakukan dengan membandingkan anggaran biaya operasional langsung dengan realisasi yang terjadi di lapangan. Namun pada pemakaian

Dari penelitian tersebut dapat disimpulkan bahwa anggaran biaya produksi sebagai alat pengawasan telah berfungsi dengan baik.. Kata-kata kunci: Anggaran biaya

Tarigan: Pengawasan biaya produksi langsung melalui anggaran..., 2004... Tarigan: Pengawasan biaya produksi langsung melalui

Hal-hal yang menyebabkan angka realisasi total biaya produksi yang melampaui anggaran tersebut adalah disebabkan realisasi biaya tanaman dan biaya penyusutan pengolahan

Menulis Karya Ilmiah, Raja Grafindo Persada, Jakarta.. Marwan,

Perkebunan Nusantara III (Persero), kebun ini memiliki luas lahan kelapa sawit sebanyak 569 Ha, karet seluas 156 Ha, kebun Ambalutu sebelumnya bergabung dengan distrik Labuhan

Gambar 1.2 Grafik Biaya Produksi Pabrik Kelapa Sawit selama 5 (lima) Tahun di PT Perkebunan Nusantara III (Persero) Medan. Dari Gambar 1.2 terlihat bahwa terjadi peningkatan

menyelesaikan Tugas Akhir yang berjudul “ Penyusunan Dan Pengawasan Anggaran Pada PT.. Perkebunan Nusantara III (Persero)