SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAMPUAN MENGHASILKAN LABA PERUSAHAAN TEKSTIL DAN

GARMENT YANG TERDAFTAR DI BEI TAHUN 2009-2011

STUDI EMPIRIS DI BEI

OLEH:

CHRISTINE MARGARETHA

100503161

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI

KEMAMPUAN MENGHASILKAN LABA PERUSAHAAN TEKSTIL DAN

GARMENT YANG TERDAFTAR DI BEI TAHUN 2009-2011 , STUDI

EMPIRIS DI BEI” adalah benar hasil karya tulis saya sendiri yang saya buat

sebagai bagian dari tugas akademik guna menyelesaikan studi Strata -1 pada

Fakultas Ekonomi Universitas Sumatera Utara.Bagian dari data yang saya peroleh

dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain

telah sesuai dengan prinsip penulisan etika ilmiah.Apabila di kemudian hari

ditemukan adanya plagiatrisme dalam skripsi saya, saya bersedia menerima sanksi

sesuai dengan peraturan yang berlaku.

Medan, 11 Juli 2014

Yang membuat pernyataan,

ABSTRAK

FAKTOR- FAKTOR YANG MEMPENGARUHI KEMAMPUAN MENGHASILKAN LABA PERUSAHAAN TEKSTIL DAN GARMENT YANG TERDAFTAR DI BEI TAHUN 2009-2011, STUDI EMPIRIS DI BEI

Penelitian ini bertujuan meneliti pengaruh ITO, TATO, RTO, dan WCT terhadap kemampuan menghasilkan laba/ ROI perusahaan tekstil dan garment yang yang terdaftar di BEI, baik secara simultan maupun secara parsial. Data yang dipakai pada penelitian ini merupakan data sekunder. Sampel penelitian yang didapat dengan metode purposive sampling sebanyak 15 perusahaan. Sampel ini didapat melalui website BEI dengan software SPSS versi 19.

Metode statistika yang dipakai dalam pengujian adalah pengujian linier berganda. Hasil penelitian memakai uji t menunjukkan bahwa ITO, TATO, WCT tidak berpengaruh signifikan terhadap ROI. RTO berpengaruh signifikan terhadap ROI secara parsial. Hasil penelitian dengan uji F menunjukkan bahwa ITO, TATO, RTO dan WCT berpengaruh tidak signifikan secara simultan

ABSTRACT

FACTORS WHICH AFFECT GENERATING PROFIT ABILITY ON TEXTILES AND GARMENT COMPANIES LISTED ON INDONESIAN

STOCK EXCHANGE YEAR 2009-2011, EMPIRICAL STUDY IN IDX

The purpose of this research is to find the influences of ITO, TATO, RTO and WCT on generating profit ability / ROI of textile and garment companies which was listed in Indonesia Stock Exchange year 2009 until 2011 simultaneously or partly. The data used in this research was secondary data. The samples of this research were obtained with purposive sampling method and consist of 15 companies. The data was analysed with SPSS software ver. 19.

The statistical method in this testing the hypothesis is double regression method. The results of t-test in this research showed that ITO, TATO, WCT didn’t have the significant influence on ROI partially. Meanwhile, RTO showed the significant influence partially. The result of F-test showed that ITO, TATO, RTO, and WCT didn’t have significant influence simultaneously.

KATA PENGANTAR

Puji dan syukur saya panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala rahmat dan karuniaNya sehingga sayadapat menyelesaikan skripsi ini

dengan judul “Faktor- Faktor yang Mempengaruhi Kemampuan Menghasilkan

Laba Perusahaan Tekstil dan Garment yang Terdaftar di BEI Tahun 2009-2011,

Studi Empiris Di BEI”. Penulis telah banyak menerima bimbingan, saran,

motivasi serta doa dari berbagai pihak, terutama dari keluarga peneliti selama

periode penulisan skripsi. Tanpa dukungan dan doa dari keluarga tercinta, peneliti

tidak akan bisa menyelesaikan skripsi ini. Tiada kata yang bisa peneliti gunakan

dalam menggambarkan rasa terima kasih peneliti kepada papa, mama,dan telah

berjasa membesarkan peneliti selama ini serta kedua saudara kandung peneliti,

William Luimenta dan Cindy Luimenta yang telah memberikan dukungan selama

ini kepada peneliti. Peneliti juga mengucapkan terima kasih kepada kerabat dan

teman peneliti yang selama ini banyak memberikan nasihat kepada peneliti

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs.Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi

dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Fahmi Nasution, SE, M.Acc., Ak. selaku Dosen Pembimbing peneliti yang

telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan berulang kali dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, Msi, Ak. yang juga selaku Dosen Penguji peneliti

yang telah meluangkan waktu untuk membantu mengevaluasi agar penulisan

skripsi peneliti menjadi lebih baik

6. Yang saya sayangi sahabat-sahabat karib saya dalam Fakultas Ekonomi ini yaitu

Merry Christianta dan Khalidazia Ibnu Khaldun , teman-teman kelas international

dan temen- teman reguler stambuk 2010 yang saya tidak bisa sebutkan namanya

satu per satu. Saya sangat berterima kasih atas bantuan yang telah diberikan

selama ini.

Penulis menyadari bahwa penulisan skripsi ini masih terdapat kekuranga.

Oleh karena itu, penulis mengharapkan kritik dan saran dalam memperbaiki

skripsi. Semoga skripsi ini dapat berguna bagi para pembaca.

Penulis, 11 Juli 2014

DAFTAR ISI

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Pustaka ... 8

2.1.1 Laba ... 8

2.1.2 Profitabilitas ... 16

2.2Tinjauan Peneliti Terdahulu ... 20

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 28

3.1.1 Populasi dan Sampel ... 28

3.1.3 Definisi Operasional Variabel ... 31

3.2Metode Analisis Data ... 33

3.2.1 Pengujian Asumsi Klasik ... 33

3.2.2 Pengujian Hipotesis ... 36

3.3Lokasi dan Waktu Penelitian ... 38

BAB IV ANALISIS HASIL PENELITIAN 4.1 Objek Penelitian ... 39

4.2 Analisis Statistik Deskriptif ... 39

4.3Uji Asumsi Klasik ... 41

4.3.1 Uji Normalitas ... 41

4.3.2 Uji Multikolinieritas ... 44

4.3.3 Uji Autokorelasi ... 44

4.3.4 Uji Heterokedastisitas ... 45

4.4Uji Hipotesis ... 47

4.4.1 Uji t ( t-test ) ... 47

4.4.2 Uji F ( F-test ) Normalitas ... 51

4.5 Pembahasan Hasil Penelitian ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Keterbatasan Penelitian ... 54

5.3 Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Sampel Penelitian... 29

Tabel 3.2 Emiten yang Memenuhi Kriteria Sampel ... 30

Tabel 3.3 Variabel- Variabel Penelitian ... 32

Tabel 3.4Pengambilan Keputusan Autokorelasi ... 35

Tabel 4.1 Tabel Statistik Deskriptif ... 40

Tabel 4.2 Uji Normalitas Statistik ... 43

Tabel 4.3 Hasil Uji Multikolinieritas ... 44

Tabel 4.4Hasil Uji Autokorelasi ... 45

Tabel 4.5Hasil Uji t ... 47

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1P-P Plot untuk Uji Normalitas ... 42

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

Lampiran 1 Rasio ITO ... 59

Lampiran 2 Rasio TATO ... 59

Lampiran 3 Rasio RTO ... 60

Lampiran 4 Rasio WCT ... 60

Lampiran 5 Rasio ROI ... 61

Lampiran 6 Tabel Statistik Deskriptif ... 61

Lampiran 7 Uji Normalitas P-P Plot ... 62

Lampiran 8 Uji Normalitas Statistik ... 62

Lampiran 9 Tabel Uji Multikolinieritas ... 63

Lampiran 10 Tabel Uji Autokorelasi ... 63

Lampiran 11 Grafik Uji Heterokedastisitas ... 63

Lampiran 12 Tabel Uji t ... 64

ABSTRAK

FAKTOR- FAKTOR YANG MEMPENGARUHI KEMAMPUAN MENGHASILKAN LABA PERUSAHAAN TEKSTIL DAN GARMENT YANG TERDAFTAR DI BEI TAHUN 2009-2011, STUDI EMPIRIS DI BEI

Penelitian ini bertujuan meneliti pengaruh ITO, TATO, RTO, dan WCT terhadap kemampuan menghasilkan laba/ ROI perusahaan tekstil dan garment yang yang terdaftar di BEI, baik secara simultan maupun secara parsial. Data yang dipakai pada penelitian ini merupakan data sekunder. Sampel penelitian yang didapat dengan metode purposive sampling sebanyak 15 perusahaan. Sampel ini didapat melalui website BEI dengan software SPSS versi 19.

Metode statistika yang dipakai dalam pengujian adalah pengujian linier berganda. Hasil penelitian memakai uji t menunjukkan bahwa ITO, TATO, WCT tidak berpengaruh signifikan terhadap ROI. RTO berpengaruh signifikan terhadap ROI secara parsial. Hasil penelitian dengan uji F menunjukkan bahwa ITO, TATO, RTO dan WCT berpengaruh tidak signifikan secara simultan

ABSTRACT

FACTORS WHICH AFFECT GENERATING PROFIT ABILITY ON TEXTILES AND GARMENT COMPANIES LISTED ON INDONESIAN

STOCK EXCHANGE YEAR 2009-2011, EMPIRICAL STUDY IN IDX

The purpose of this research is to find the influences of ITO, TATO, RTO and WCT on generating profit ability / ROI of textile and garment companies which was listed in Indonesia Stock Exchange year 2009 until 2011 simultaneously or partly. The data used in this research was secondary data. The samples of this research were obtained with purposive sampling method and consist of 15 companies. The data was analysed with SPSS software ver. 19.

The statistical method in this testing the hypothesis is double regression method. The results of t-test in this research showed that ITO, TATO, WCT didn’t have the significant influence on ROI partially. Meanwhile, RTO showed the significant influence partially. The result of F-test showed that ITO, TATO, RTO, and WCT didn’t have significant influence simultaneously.

BAB I

PENDAHULUAN

1.1Latar Belakang

Tujuan utama dalam suatu perusahaan adalah meningkatkan nilai

perusahaan. Pertumbuhan nilai dapat dilihat dari sektor laba. Besarnya laba

dalam suatu perusahaan dipengaruhi oleh kegiatan operasional dalam suatu

perusahaan. Modal merupakan komponen yang pentingdalam membiayai

kegiatan operasional suatu perusahaan. Sumber modal dalam suatu perusahaan

dapat diperoleh melalui sumber eksternal dan sumber internal. Sumber modal

eksternal dari suatu perusahaan adalah melalui bank, supplier, perusahaan

leasing dan pasar modal. Sebagian besar perusahaan di Indonesia lebih

memilih pasar modal sebagai sumber dananya karena pasar modal

menyediakan berbagai alternatif dan bertindak sebagai penghubung antara

para investor yang memiliki kelebihan dana dengan perusahaan yang

membutuhkan dana tambahan.

Langkah awal bagi para investor sebelum menanamkan modalnya di

perusahaan yang go public di pasar modal adalah dengan melihat kinerja

perusahan tersebut. Kinerja perusahaan dapat diketahui melalui kondisi

keuangannya yang diperoleh dari laporan keuangan perusahaan. Laporan

keuangan merupakan media komunikasi yang menghubungkan pihak- pihak

yang berkepentingan dalam perusahaan. Laporan keuangan perusahaan yang

berguna untuk pengambilan keputusan di masa yang akan datang. Laporan

keuangan juga dapat diolah untuk memprediksi kemungkinan-kemungkinan

yang terjadi di masa mendatang. Analisis yang paling banyak digunakan untuk

menganalisis laporan finansial suatu perusahaan adalah analisis rasio

keuangan. Analisis rasio keuangan dapat menunjukkan tentang posisi

keuangan perusahaan. Analisis rasio mencakup hubungan penting dan

berperan sebagai basis perbandingan dalam menemukan kondisi dan sekaligus

tren yang sukar untuk dideteksi dengan mempelajari komponen- komponen

yang membentuk rasio. Analisis rasio juga membantu untuk mengetahui

penyimpangan- penyimpangan yang mungkin terjadi pada pihak manajemen

perusahaan. Rasio sangat berguna pada saat mencari faktor-faktor yang dapat

mempengaruhi rasio untuk kemungkinan trend dan rasio di masa depan.

Menurut Santoso (2009: 493), profitabilitas adalah suatu ukuran untuk

menunjukkan pelaksaan (performance) perusahaan secara keseluruhan atau

bagaimana efisiensi atas manajemen aktiva, kewajiban dan ekuitas.

Profitabilitas perusahaan dapat mempengaruhi keputusan para investor

terhadap investasi yang dilakukan. Jika tingkat profitabilitas perusahaan tinggi

, maka ini akan menarik para investor untuk menanamkan modalnya, dan

sebaliknya jika kemampuan perusahaan untuk menghasilkan laba rendah maka

ini akan mempengaruhi investor untuk menarik dana mereka. Tingkat

profitabitas yang tinggi akan mempunyai prospek yang tinggi di masa

menghasilkan laba sehingga kelangsungan hidup perusahaan menjadi lebih

terjamin.

Ketidakstabilan perekonomian yang terjadi di Indonesia pada tahun

2008 – 2009 merupakan suatu fenomena yang menjadi ancaman bagi

perusahaan- perusahaan di Indonesia. Hal ini menyebabkan investor lebih

selektif dan hati-hati dalam menanamkan modalnya ke dalam perusahaan.

Sektor industri yang paling diminati para investor adalah sektor industri

pengolahan / manufaktur karena sektor tersebut (migas dan non migas )

memberikan kontribusi terbesar di Indonesia. Kondisi keuangan dalam sektor

industri manufaktur lebih stabil dibandingkan sektor- sektor industri lainnya.

Selain itu, pengelolaaaan aktiva lancar di dalam perusahaan manufaktur perlu

perhatian yang lebih agar produktivitasnya lebih efesien karena bagian aktiva

lancar dari perusahaan manufaktur biasanya mencakup lebih dari sebagian

aktivanya. Aktiva lancar yang berlebih dapat mempermudah perusahaan

dalam merealisasikan pengembalian atas investasi. Memilih perusahaan

manufaktur yang akan ditanamkan modalnya, tentunya profitabilitas

perusahaan harus dianalisis terlebih dahulu faktor- faktor yang

mempengaruhinya. Aspek-aspek aktivitas perusahaan yang menjadi

faktor-faktor yang mempengaruhi profitabilitas meliputi inventory turnover, total

asset turnover, receiveable turnover, dan working capital turnover.

Perputaran persediaan(inventory turnover) merupakan rasio yang menujukkan

efisiensi perusahaan dalam mengatur persediaan, yaitu dengan melihat berapa

turnover) adalah rasio dasar pertimbangan antara penjualan dengan total

aktiva/total aset suatu perusahaan yang menggambarkan tingkat efisiensi

dalam pengunaan keseluruhan aktiva untuk menghasilkan volume penjualan

tertentu. Rasio perputaran piutang (receivable turnover) digunakan untuk

mengukur efektivitas suatu perusahaan dalam pengelolaan piutang.

Perputaran modal kerja (workingcapital turnover) adalah rasio yang

menujukkan seberapa efisien perusahaan menggunakan modal kerja dalam

melakukan penjualan.

Peneliti terdahulu yang hampir searah dengan penelitian ini adalah

Asiah ( 2011 ) yang melakukan penelitian mengenai analisis faktor- faktor

yang mempengengaruhi kinerja keuangan pada perusahaan di industri bidang

tekstil yang terdaftar di BEI. Variabel yang digunakan dalam penelitian adalah

receivable turnover (RTO), average collection period, inventory turnover

(ITO), average day’s inventories, total asset turnover (TATO)debt ratio dan

current ratio (CR). Kesimpulan dari penelitian ini menujukan bahwa

inventory turnover (ITO), average day’s inventories, total asset turnover

(TATO)debt ratio dan current ratio (CR) berpengaruh secara parsial terhadap

return on investment (ROI) sedangkan variabel receivable turnover (RTO)

dan average collection period tidak pengeraruh.

Hernawati (2007) melalukan penelitian menggunakan variabel working

capital turnover (WCT), current ratio (CR) dan debt to total asset (DTA) dalam menguji pengaruh variabel tersebut terhadap profitabilitas perusahaan

2002-2005 . Penelitian tersebut menghasilkan variabel working capital

turnover (WCT), current ratio (CR) dan debt to total asset (DTA) berpengaruh terhadap ROI secara simultan .Secara parsial, hanya working

capital turnover (WCT) yang berpengengaruh terhadap ROI.

Penelitian yang dilakukan Latifah (2008) yang menguji dampak

piutang terhadap profitabilitas pada PT. PLN (Persero) Wilayah Lampung

cabang Kota Metro. Penelitian tersebut menggunakan variabel independen

receiveable turnover ( RTO ) dan variabel dependennya adalah ROI. Hasil

penelitaiannya adalah bahwa RTO memiliki pengaruh yang tidak signifikan

terhadap profitabilitas ( ROI ) adalah negatif.

Ketidakkkonsistenan dari hasil penelitian terdahulu mengenai

variabel-variabel yang mempengengaruhi kinerja keuangan perusahaan membuat

peneliti tertarik untuk melakukan penelitian terhadap faktor- faktor yang

berpengaruh terhadap profitabilitas. Sampel yang akan penulis ambil dalam

penelitian ini adalah sub sektor dari perusahaan manufaktur yaitu industri

tekstil dan garment. Peneliti merasa tertarik untuk meneliti tentang industri

garment karena diantara industri-industri manufaktur lainnya, jumlah industri

tekstik dan garment yang paling banyak terdaftar di BEI. Bedasarkan uraian di

atas, penulis ingin mengetahui seberapa jauh pengaruh rasio aktivitas

(inventory turnover, total asset turnover, receiveable turnover) terhadap

kemampuan menghasilkan laba / profitabilitas yang dimana akan

menggunakan variabel dependen return on investment ( ROI ) perusahaan

Menghasilkan Laba Perusahaan Tekstil dan Garment yang Terdaftar di BEI Tahun 2009-2011 , Studi Empiris di BEI ”

1.2Perumusan Masalah

Apakah pengaruh rasio inventory turnover, total asset turnover,

receiveable turnover, dan working capital turnover baik secara simultan

maupun parsialterhadap kemampuan menghasilkan laba ( ROI ) pada

perusahaan manufaktur( tekstil dan garment ) yang terdaftar di BEI pada tahun

2009-2011?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang diuraikan

sebelumnya, maka tujuan penelitian ini dilaksanakan adalah untuk mengetahui

pengaruh inventory turnover ( ITO ) , total asset turnover ( TATO ) ,

receivable turnover ( RTO ) , dan working capital turnover ( WCT ) terhadap

kemampuan menghasilkan laba ( ROI ) pada perusahaan tekstil dan garment

1.3.2 Manfaat penelitian

Hasil dari penelitian ini diharapkan memberikan manfaat bagi

beberapa pihak yaitu :

1. Bagi penulis dan pembaca adalah memberikan wawasan baru

mengenai pengaruh rasio aktivitas pada perusahaan tekstil dan

2. Bagi akademisi adalah memberikan kontribusi pada

literatur-litelatur terdahulu yang dapat dijadikan referensi untuk melakukan

penelitian selanjutnya.

3. Bagi investor adalah memberikan informasi kepada para investor

tentang kinerja keuangan perusahaan yang dapat menpengaruhi

pengambilan keputusan dalam berinvestasi.

4. Bagi perusahaan adalah dapat dijadikan bahan pertimbangan bagi

perusahaan untuk lebih memperhatikan kondisi perusahaan

terhadap kemampuan menghasilkan laba sehingga dapat membantu

pertumbuhan perusahaan dalam meningkatkan profitabilitas

BAB II

TINJAUAN PUSTAKA

2.3Tinjauan Pustaka 2.3.1 Laba

Laba adalah kelebihan pendapatan atau keuntungan yang diterima

perusahaan setelah melakukan pengorbanan untuk kepentingan lain. Laba

menjadi indikasi keberhasilan bagi perusahaan karena laba merupakan faktor

yang menentukan kelangsungan hidup perusahaan. Banyak orang memberikan

pendapat yang berbeda tentang laba, sehingga penulis mengutip beberapa

pengertian mengenai laba menurut para pakar ekonomi.

Pengertian laba menurut Soemarso S.R (2009) adalah selisih

pendapatan atas beban sehubungan dengan kegiatan usaha sedangkan menurut

pendapat Houston (2006) adalah perubahan ekuitas dalam suatu periode

setelah disesuaikan dengan modal dan distribusi modal yang melebihi

investasi. Definisi lain tentang laba yaitu pengembalian investasi kepada

pemilik yang mengukur nilai yang dapat diberikan oleh entitas kepada

investor dan entitas masih memiliki kekayaan yang serupa dengan posisi

awalnya (Stice, Skousen: 2009). Jika ada jumlah residual yang tertinggal

setelah semua beban termasuk penyesuaian pemeliharaan modal) dikurangkan

dengan penghasilan maka itu merupakan laba, dan sebalikya jika beban

melebihi penghasilan makan itu merupakan kerugian bersih (Ikatan Akuntan

Dari beberapa penjelasan mengenai laba menurut para ahli, dapat

disimpulkan bahwa laba merupakan perubahan yang terjadi dalam suatu

periode yang mencakup kelebihan pendapatan yang layak diterima oleh

perusahaan karena perusahaan bersangkutan telah melakukan pengorbanan

untuk pihak lain. Oleh karena itu, unsur- unsur penting dalam laba yaitu

pendapatan dan biaya. Indikator keberhasilan manager dalam mengelola

manajemen perusahaan yaitu dalam besar kecilnya laba perusahaan.

2.3.1.1Konsep Laba dalam Aspek Tataran ( Level ) Semiotika

Konsep laba berfungsi sebagai panduan dalam proses pembuatan

laporan keuangan dan dapat mempengaruhi dalam pengambilan keputusan

bagi pihak tertentu. Oleh karena itu, konsep laba ini sangat penting dalam

dunia bisnis. Konsep laba dalam akuntasi diklasifikasikan dalam tiga

pendekatan yaitu melalui pendekatan semantik, sintatik dan pragmatik.

Penjelasan tentang pendekatan- pendekatan tersebut adalah sebagai

berikut:

- Konsep laba dalam tataran semantik

Konsep laba dalam tataran semantik berkaitan dengan unsur apa yang

harus dilekatkan sehingga perekayasaan laporan pada elemen biaya

sehingga laba berguna sebagai informasi. Tataran ini menekankan pada

makna yang harus dimiliki oleh konsep laba. Laba harus dapat

memberikan informasi kepada pengguna laporan keuangan seperti

kenaikan jumlah asset dan efektivitas kegiatan perusahaan. Implementasi

1. Pengukur kinerja

Laba dapat diartikan sebagai pengukur efesiensi pada saat dikaitkan

dengan tingkat investasi karena kedua hal itu menjadi suatu

hubungan. Laba dapat menunjukkan efisiensi kinerja tersebut dengan

menentukan ROI dan ROA sebagadi dasar pengukuran investasi

2. Konfirmasi harapan investor

Laba sebagai sarana untuk mengkorfimasi harapan investor karena

apabila ada pengumuman laba, diharapkan investor akan bereaksi

terhapad pengumuman laba tersebut. Jika terjadi kondisi pasar yang

tidak efisien, maka akan mempengaruhi pengambilan keputusan

investor dalam berinvestasi.

3. Estimator laba ekonomik

Laba sebagai estimasi ekonomik berkaitan dengan laba ekonomik

yang didasari oleh konsep likuidasi yang menilai asset sebagai

sediaan akhir. Laba ekonomik adalah laba dari sudut pandang

investor yang digunakan untuk menilai investasi. Dalam hal ini,

laporan keuangan diharapkan dapat menyediakan informasi yang ada

serta memberikan analisis tentang perhitungan laba kepada investor.

- Konsep laba dalam tataran sintatik.

Konsep laba dalam tataran sintantik berkaitan dengan konsep yang

harus diungkapkan dalam bentuk standard dan prosedur akuntasi maka

angka laba dapat diukur dan juga disajikan ke dalam laporan keuangan.

pengukuran dan perbandingan antara pendapatan dan biaya. Kriteria dalam

pengukuran laba dibagi terbagi menjadi tiga yaitu:

1. Pendekatan transaksi ( cash basis )

Pada pendekatan ini, laba diukur pada saat terjadinya transaksi dan

terakumulasi pada saat akhir periode. Pengakuan laba atas dasar

pendekatan transaksi sama dengan pengakuan pendapatan atas kriteria

yang terealisasi dan sama dengan pengakuan biaya atas dasar kriteria

konsumsi manfaat. Pendekatan ini memilik berbagai kelebihan seperi

jumlah asset dan kewajiban secara otomatis tersedia pada akhir periode

serta perubahan dalam asset dan kewajiban/ liabilitas merupakan

perubahan nilai yang akan diakui secara objektif.

2. Pendekatan kegiatan ( accrual basis )

Pendekatan ini tidak dilihat ada tidaknya tranksasi terjadi, melainkan

melalui kegiatan yang sedang berlangsung. Pada tataran ini, laba akan

muncul bersamaan dengan berlangsungnya aktivitas. Manfaat dari

pendekatan aktivitas adalah informasi laba dapat dipakai dalam berbagai

macam tujuan seperti untuk mengukur efisiensi dan profitabilitas tiap-

tiap kegiatan.

3. Pendekatan pertahanan kapital

Laba dalam pendekatan pertahanan kapital merupakan konsenkuensi

dari pengukuran kapital dua titak waktu yang berbeda. Dengan konsep

ini, laba diukur atas dasar pendekatan aset dan kewajiban/liabilitas.

dan biaya atas konsep perbandingan. Oleh karena itu, laba berdasarkan

konsep ini berati perbedaan antara nilai kapital/modal pada dua saat

yang berbeda atau kenaikan kapital dalam suatu periode.

- Konsep laba dalam tataran pragamatik

Konsep laba dalam tatatan pragmatik berhubungan dengan pengaruh

informasi laba terhadap perubahan perilaku dari pihak pemakai laporan

keuangan. Konsep ini menekankan pada pembahasan tentang reaksi pihak

yang dituju oleh infomasi akuntansi yang disediakan. Konsep ini juga

sering dikelompokkan sebagai akuntansi keperilakuan (behavioural

accounting) karena perilaku manusia sering dikaitkan dengan informasi.

Pendekatan ini jika disimpulkan menghasilkan pernyataan yang bersifat

deduktif maupun induktif.

2.3.1.2Konsep Laba secara Ekonomi dan Akuntansi

Laba ekonomi merupakan peningkatan kekayaan investor sebagai

dari hasil penanaman modalnya, setelah dikurangi seluruh jumlah biaya

yang berkaitan dengan penanaman modal. Sifat- sifat laba ekonomi

berdasarkan Fischer, Lindahl dan Hicks mencakup tiga tahapan yaitu:

1. Physical Income

2. Real Income

3. Money income

Pada laba ekonomi, dikenal konsep Capital Maintenance yaitu

konsep yang menyatakan bahwa laba yang muncul seteleh modal yang

pengembalia modal. Konsep ini dinyatakan dalam ukuran uang

(financialcapital) atau dalam ukuran tenaga beli (physical capital).

Financial capital mencakup konsep money maintenance dan konsep

general purchasing power money maintenance. Konsep money

maintenance diukur menurut modal keuangan yang diinvestasikan dan

laba pada konsep ini merupakan perubahan dalam net asset dengan cara

menyesuaikan transaksi modal yang dijabarkan ke dalam satuan uang.

Konsep general purchasing power money maintenance diuukur dengan

jumlah unit daya beli yang sama dan laba di dalam konsep adalah

perubahan net asset setelah diseuaikan transaksi modal yang diukur

dengan daya beli yang sama. Dalam ukuran tenaga kerga (physical

capital) mencakup konsep productive capacity maintenance dan konsep

general purchasing power productive capacity maintenance. Dalam

productive capacity maintenance, modal fisik diukur dengan unit uang

dan kapasitas produksi diartikan sebagai kapasitas fisik dan kapasitas

untuk berproduksi, sedangkan dalam konsep general purchasing

powerproductive capacity maintenance , modal fisik diukur dengan unit

tenaga beli yang sama dan kapasitas produksi fisik perusahaan yang

diukur dalam unit tenaga beli yang sama, dipertahankan dan juga

dipelihara.

Laba akuntansi yaitu perbedaan antara realisasi

penghasilan/pendapatan yang berasal dari perusahaan pada suatu periode

tersebut. Menurut Financial Accounting Standard Board (FASB) dalam

SFAC No. 6 mendefinisikan bahwa laba akuntansi / accounting income

merupakan perubahandalam equity (net asset) dari suatu entitas selama

suatu periode tertentu yang diakibatkan oleh transakti dan kejadian/

peristiwa yang berasal bukan dari pemilik. Laba akuntasi perusahaan

merupakan elemen dari ukuran kinerja akuntansi perusahaan.

Laba akuntansi berbeda dengan laba ekonomi karena adanya

perbedaan yang di dalam konsep dasar. Laba ekonomi menganut konsep

likuidasi yang melihat asset/harta sebagai simpanan atau persediaan nilai

setiap saat sehingga nilai sekarang menjadi basis pengukurannya. Laba

akuntansi didasari oleh konsep kontinuitas usaha yang memandang

aset/harta sebagai simpanan sisa potensi jasa sehingga kos historis

menjadi basis pengukuran.

2.3.1.3Jenis- jenis Laba.

Jenis- jenis laba bedasarkan penyajiannya untuk masing- masing

kelompok penerima dikelompokkan dalam lima jenis yaitu:

1. Value Added (tambahannilai)yaitu perhitungan harga jual produk

dikurangi biaya yang dikeluarkan. Penerima informasi pendapatan ini

umumnya para karyawan, pemilik, kreditur dan pemerintah.

2. Enterprise Net Income (laba bersih perusahaan) yaitulaba yang didapatkan dari kelebihan hasil atau revenuedari biaya seluruh

pendapatan/penghasilan dan rugi biaya/beban tidak termasuk pajak,

pemegang saham, pemegang obligasi dan pemegang obligasi dan

pemerintah

3. Net Income To Investors (laba bersih bagi investor) hampir sama

dengan laba bersih perusahaan tetapi setelah dikurangi oleh pajak

penghasilan. Pemegang saham dan pemegang obligasi merupakan

penerima informasi dalam jenis laba ini

4. Net Income to Shareholders hampir sama dengan net income to

investors tetapi seteleh dikurangi oleh bunga obligasi. Penerima

informasi bagi jenis laba ini adalah pemegang saham preferred stock

dan common stock.

5. Net Income to Residual Shareholder (laba bersih untuk pemegang

saham residual) merupakan laba bersih kepada pemegang saham dikuragi dengan dividen saham preferen. Penerima informasi pada

jenis laba ini tentunya pemegang saham preferred stock.

Menurut Soemarso SR, mengatakan bahwa jenis- jenis laba adalah

sebagai berikut:

1. Lababersih merupakan selisih lebih antara pendapatan dengan beban- beban dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

2. Laba bruto merupakan selisih antara penjualan bersih terhadap harga pokok penjualan. Laba masih disebut bruto karena jumlah laba masih harus dikurangi dengan beban-beban usaha.

3. Laba usaha atau laba operasi adalah selisih antara laba bruto terhadap beban usaha. Laba usaha diperoleh semata-mata dari kegiatan utama perusahaan

4. Laba ditahan adalah jumlah/total akumulasi laba bersih dari sebuah perseroan terbatas dikurangi dengan distribusi laba yang dilaksanakan

Informasi tentang kinerja perusahaan selama satu periode tentu

dapat diperoleh melalui laporan laba rugi. Informasi tersebut diperlukan

untuk pengambilan keputusan tentang sumber ekonomi yang akan dikelola

perusahaan di masa mendatang. Informasi kinerja juga dapat digunakan

untuk memperikirakan kemampuan perusahaan dalam menghasilan kas

dan aktiva yang disamakan dengan kas di masa yang akan datang. Laba

yang merupakan indikator kesuksesan suatu badan usaha, oleh karena itu

tujuan utama setiap badan usaha untuk memperoleh laba. Informasi yang

mencakup laba perusahan menjadi sangat penting bagi pihak eksternal

maupun internal perusahaan.

Menurut Harahap (2011), kegunaan laba yaitu sebagai berikut :

1. Laba digunakan sebagai perhitungan pajak

2. Laba digunakan sebagai dasar perhitungan untuk pembayaran dividen kepada para pemegang saham.

3. Laba dijadikan dasar dalam menentukan kebijakan investasi dan dalam pengambilan keputusan.

4. Laba digunakan sebagai dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya.

5. Laba dijadikan sebagai dasar dalam perhitungan dan penilaian efisiensi.

2.3.2 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk mendapatkan

laba atau keuntungan dalam suatu preiode. Menurut Michelle dan Megawati

(2005), profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

(profit) yang menjadi dasar dalam pembagian dividen. Profitabilitas dalam

perusahaan akan menjadi dasar penilaian kondisi keuangan dalam perusahaan.

kelangsungan hidup suatu badan usaha dalam jangka panjang, karena dengan

profitabilitas yang tinggi, prospek badan usaha di masa mendatang juga tinggi.

Pengukuran kinerja terhadap profitabilitas perusahaan dimana

masing-masing dari pengukuran tersebut dihubungkan dengan volume penjualan, total

aktiva/total assets, dan juga modal sendiri. Ketiga elemen pengukuran tersebut

dapat mmbantu seorang analisis untuk mengevaluasi tingkat earning dalam

hubunganya dengan volume penjualan jumlah aktiva dan investasi tertentu

dari pihak perusahaan. Profitabilitas keuangan perusahaan dideskripsikan

dalam laporan laba rugi yang merupakan bagian dari financial

reportperusahaan yang digunakan oleh pihak yang berkepentingan. Kinerja

perusahan yang ditinjau dari segi keuangan perusahaan tentu merupakan

profitabilitas keuangan perusahaan. Pengukuran terhadap profitabilitas

keuangan perusahaan mermelukan analisis terhadap laporan keuangan.

Rasio profitabilitas merupakan rasio yang digunakan untuk menilai

kemampuan perusahaan dan mencari laba. Rasio ini juga menunjukkan tingkat

efektifitas dari manajemen suatu perusahaan. Penggunaan rasio profitabilias

dapat dilakukan dengan menggunakan perbandingan antara elemen yang ada

di laporan keuangan bagian neraca dan laporan laba rugi. Pengukuran rasio

profitabilitas dapat dilaksanakan untuk beberapa periode akuntansi sehingga

perkembangan perusahaan dapat terlihat dalam rentang waktu tertentu.

Menurut Kasmir (2008), tujuan penggunan rasio profitabilitas adalah sebagai

berikut:

2. Untuk menilai posisi laba perusahaan pada tahun sebelumnya dengan tahun sekarang ini.

3. Untuk menilai perkembangan yang terjadi pada laba dari waktu ke waktu

4. Untuk mengukur produktivitas dari seluruh dana perusahaan baik modal sendiri

5. Untuk mengukur produktivitas seluruh dana perusahaan baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana yang digunakan.

Sementara itu, manfaat yang diperoleh yaitu:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode

2. Mengetahui posisi laba pada tahun sebelumya dengan tahun sekarang. 3. Mengetahui perkembangan laba dari waktu ke waktu

4. Mengetahui besarnya laba bersih setelah pajak dengan modal sendiri 5. Mengetahui produktivitas dari semua dana perusahaan yang digunakan

baik modal sendiri maupun modal pinjaman.

Yang termasuk dalam rasio profitabilitas adalah sebagai berikut:

1. Margin Laba Kotor / GrossProfit Margin

Menurut Sawir (2009), gross profit margin adalah “rasio yang

digunakan untuk mengukur efisiensi pengendalian harga pokok atau

biaya produksi, mengindikasikan perusahaan untuk berproduksi secara

efisien”. Gross profit margin merupakan presentase laba kotor/gross

profit dibandingkan dengan sales/penjualan. Semakin besar laba kotor,

semakin baik keadaan operasional perusahaan karena hal ini menujukkan

bahwa harga pokok penjualan relatif lebih rendah dibandingkan sales.

Formula gross profit margin yaitu:

Rasio ini digunakan untuk mengukur laba bersih setelah pajak

terhadap penjualan/sales. Semakin tinggi rasiomargin laba bersih, semakin

baik kegiatan operasional suatu perusahaan. Rumus Net Profit Margin

yaitu:

3. Rentabilitas Ekonomi/ Daya Laba Besar / Basic Earning Power

Rentabilitas ekonomi merupakan perbandingan antara laba sebelum

pajak terhadap total asset/total aktiva. Rentabilitas ekonomi menunjukkan

seberapa besar kemampuan asset/aktiva yang dimiliki untuk menghasilkan

tingkat pengembalian /laba. Rumus rentabilitas ekonomi adalah sebagai

berikut:

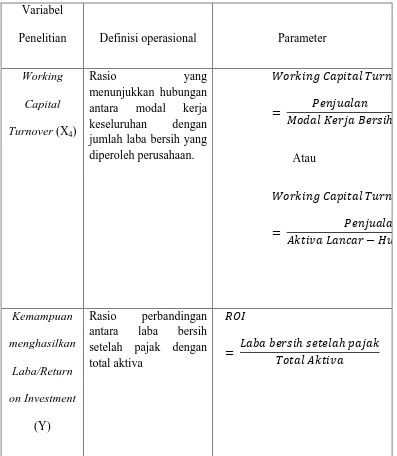

4. Return OnInvestment( ROI )

Return on investment merupakan rasio perbandingan antara laba bersih

setelah pajak dengan total aktiva. ROImengukur kemampuan perushaan

secara keseluruhan didalam mengasilkan keuntungan dengan jumlah

keseluruhan aktiva yang tersedia di dalam perusahaan. Rumus return on

investment yaitu:

Return on equity (ROE) adalah perbandingan antara laba bersih setelah

pajak terhadap total ekuitas. ROEmerupakan rasio yang memperlihatkan

sejauh manakah perusahaan dapat mengelola modal sendiri atau net worth

secara efektif dan juga mengukur tingkat keuntungan dari investasi yang

telah dilakukan oleh pemilik modal sendiri atau pemegang modal

perusahaan. ROE dapat dihitung dengan formula:

6. Earning Per Share (EPS)

Earning per share menunjukkan seberapa besar kemampuan per

lembar saham dalam menghasilkan laba. EPS menggambarkan jumlah

rupiah yang diperoleh oleh setiap lembar saham biasa sehingga

manajemen perusahaan, pemegang saham biasa dan calon pemegang

saham sangat tertarik akan rasio ini. Earning per share dihitung dengan

formula:

2.4Tinjauan Peneliti Terdahulu

Hutagaol (2011) dengan judul penelitian “Pengaruh Rasio Likuiditas, Rasio

Leverage dan Rasio Aktivitas terhadap Return on Investment Perusahaan

Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Variabel

independen yang diambil adalah current ratio, cash ratio, debt ratio, debt to

Variabel dependen yang digunakan adalah return on investment (ROI). Hasil

penelitian tersebut menunjukkan bahwa secara bersamaan variabel current ratio,

cash ratio, fixed asset turnover, account receivable turnover, inventory

turnoverberpengaruh terhadap return on investment. Secara parsial,current ratio,

debt to equity ratio, dan inventory turnover berpengaruh signifikan terhadap

return on investment, sedangkan cash ratio, debt ratio, fixed asset turnover dan

account receivable turnover tidak berpengaruh signifikan terhadap return on

investment (ROI) Perusahaan Makanan dan Minuman di Bursa Efek Indonesia.

Penelitian Nainggolan (2007) dengan judul “Pengaruh Rasio Aktivitas

terhadap Return on Investment(ROI)pada PT. Hutan Barumun Perkasa Medan”.

Variabel-variabel independen yang digunakan dalam penelitian adalah inventory

turnover, account receivable turnover, working capital turnover, fixed asset

turnover dan total asset turnover, average collection periode. Hasil penelitian

menunjukkan bahwa Return on Investment (ROI) pada perusahaan hanya

dipengaruhi secara signifikan oleh account receiveable turnover, working capital

turnover, fixed asset turnover, dan total asset turnover, average collection

periode, sedangkan inventory turnover tidak mempunyai pengaruh yang

signifikan terhadap return on investment(ROI).

Penelitan Siahaan (2007) meneliti hubungan rasio aktivitas ROI pada PT.

Putra Lika Perkasa Medan. Variabel independen yang digunakan dalam penelitian

ini adalah rasio peputaran persediaan, rasio perputaran piutang, rasio total aktiva,

periode perputaran persediaan, periode peputaran piutang. Hasil penelitian adalah

signifikan terhadap ROI, sedangkan variabel periode perputaran persediaan,

variabel perputaran piutang mempunyai hubungan negatif dan signifikan terhadap

ROI.

Penelitian Andriani (2009) dengan judul penelitian “Analisis Hubungan

Rasio Aktivitas terhadap Kemampulabaan Pada PT. Unilever, Tbk”. Variabel

independen penelitian yang digunakan adalah rasio perputaran aktiva tetap, rasio

perputaran total aktiva, rasio perputara piutang, rasio perputaran persediaan.

Variabel dependen yang digunakan adalah ROI. Hasil dari penelitian tersebut

menunjukkan bahwa rasio perputaran total aktiva mempunyai hubungan yang

bergerak positif dengan ROI, rasio perputaran aktiva tetap, rasio perputaran

piutang dan rasio perputaran persediaan mempunyai hubungan yang negatif

dengan ROI.

Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Siahaan persediaan (ITO), rasio total aktiva (TATO), periode

Variabel indepeden :

Account receiveable

Nainggolan

Variabel dependen : ROI

(ROI) pada perusahaan

Penelitian Judul Penelitian Variabel Penelitian Hasil Penelitian

3 Andriani(2 :Rasio perputaran aktiva tetap , rasio perputaran total

aktiva, rasio perputaran piutang, rasio perputaran

persediaan

Variabel dependen : ROI

Rasio perputaran total aktiva mempunyai hubungan yang bergerak positif dengan ROI, rasio perputaran aktiva tetap,

Current ratio, cash ratio, debt ratio, debt to equity ratio, fixed asset turnover, account receivable cash ratio,debt ratio, debt to equity ratio , fixed asset

turnover, account receivable turnover,

inventory turnover berpengaruh kepada ROI.

BEI.” ROI berpengaruh signifikan kepada ROI sedangkan cash ratio, debt ratio, fixed asset turnover dan

account receivable turnover tidak berpengaruh signifikan terhap ROI perusahaan makanan dan minuman di

BEI.

Tabel 2.1 Tinjauan Penelitian Terdahulu 2.5Kerangka Konseptual

Menurut Sapto Haryoko dalam Iskandar (2008:54), kerangka konseptual

penelitian menjelaskan secara teoritis model konseptual dari variabel-variabel

penelitian, tentang bagaimana pertautan teori-teori yang berhubungan dengan

variabel- variabel penelitian yang ingin diteliti, yaitu variabel bebas/independen

dengan variabel terikat/dependen. Kerangka konseptual juga berperan untuk

mengidentifikasi jaringan hubungan antar variabel yang dianggap penting bagi

masalah yang sedang diteliti. Jika dalam penelitian ada berkenaan dua variabel

atau lebih, maka perlu dikemukakan dalam kerangka konseptual penelitian. Jika

penelitian hanya membahas sebuah variabel saja, maka perlu dilakukan deskripsi

teoritis masing- masing variabel dengan argumentasi terhadap variasi besarnya

variabel yang akan diteliti. Kerangka konseptual dapat diperoleh dari hasil sintesis

oleh proses berpikir deduktif dan induktif, dan kemudian dengan kemampuan

yang kreatif-inovatif, diakhiri dengan konsep atau ide baru.

Kerangka konseptual dalam penelitian ini adalah:

Inventory Turnover

(X1)

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, peneliti akan menggunakan variabel dependen yaitu

kemampuan menghasilkan laba (ROI)dan variabel independen yang merupakan

bagian dari rasio aktivitas yaitu:

1. Inventory Turnover

Rasio Inventory Turnover merupakan rasio yang menunjukkan seberapa cepat

perputaran persediaan dalam siklus produksi normal. Rasio ini mengukur

efesiensi pengelolaan dalam persediaan barang dagangan. Rasio ini merupakan

indikasi untuk menilai efisiensi operasional. Inventory turnover juga

menggambarkan kemampuan dana yang tertanam dalam persediaan/inventory

dan tendensi untuk adanya overstock (Riyanto, 2008:334). Rasio inventory

turnover dihitung dengan formula:

����������������� =�������������������

����������

2. Total Assets Turnover

Rasio Total Assets Turnover merupakan rasio yang menunjukkan perputaran

total asset diukur dari volume penjualan dengan kata lain seberapa jauh

kemampuan asset menciptakan penjualan. Rasio ini merupakan perbandingan

antara penjualan dengan total aktiva/total aset di dalam suatu perusahaan di mana

rasio ini menggambarkan kecepatan perputaran total aktiva dalam suatu periode

tertentu. TATO ini penting bagi para kreditur dan pemilik perusahaan, tetapi akan

tidaknya penggunaan seluruh aktiva/ aset dalam perusahaan. Rasio Total Assets

Turnover dihitung dengan formula:

������������������� = ���������

�����������

3. Receiveable Turnover

Rasio Receiveable Turnover merupakan rasio yang menunjukkan efektivitas

dalam pengelolaan piutang perusahaan. Piutang yang dimiliki oleh suatu

perusahaan berhubungan erat dengan jumlah penjualan kredit. Posisi piutang dan

perkiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat

perputaran piutang tersebut yaitu dengan membagi total penjualan kredit (neto)

dengan piutang rata- rata. Rasio receiveable turnover dihitung dengan formula:

�������������������= ���������������

����������� − ����

4. Working Capital Turnover

Rasio Working Capital Turnover adalah rasio yang menunjukkan hubungan

antara modal kerja keseluruhan dengan jumlah laba bersih yang diperoleh

perusahaan. Modal kerja/working capital selalu dalam keadaan operasi atau

berputar di dalam perusahaan selama perusahaan yang bersangkutan dalam

keadaan usaha periode perputaran modal kerja /working capital turnover period

berawal dari saat dimana kas mulai diinvestasikan dalam elemen-elemen modal

kerja sampai dimana menjadi kas kembali. Rasio working capital

turnoverdihitung dengan formula:

���������������������� = ���������

���������������������� = ���������

������������ − ������������

2.6 Hipotesis Penelitian

Hipotesis memiliki arti makna simpulan yang sifatnya masih rendah (Idrus,

2009). Secara singkat, hipotesis dapat dinyatakan sebagai simpulan sementara

penelitian. Fungsi hipotesis yaitu sebagai jawaban sementara terhadap masalah

yang akan diteliti. Penetepan hipotesis dalam sebuah penelitian memberikan

manfaat sebagai yaitu:

1. Memberikan batasan dan membantu dalam memperkecil jangkauan

penelitian dan kerja penelitian

2. Mensiagakan peneliti kepada keadaan fakta dan hubungan sesama fakta, yang

kadangkala hilang dari perhatian peneliti

3. Sebagai alat sederhana untuk memfokuskan fakta yang awalnya

bercerai-berai tanpa koordinasi ke satu kesatuan penting secara menyeluruh

4. Sebagai paduan dalam pengujian, penyesuaian dengan fakta dan juga sesama

fakta.

Hipotesis yang dirumuskan dalam penelitian ini adalah sebagai berikut:

H1:Inventory Turnover berpengaruh secara parsial terhadap ROI.

H2:Total Assets Turnover berpengaruh secara parsial terhadap ROI.

H3:Receiveable Turnover berpengaruh secara parsial terhadap ROI.

H5: Inventory Turnover, Total Assets Turnover, Receiveable

Turnover,Working Capital Turnover berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN 3.1 Desain penelitian

Desain penelitian memberikan prosedur untuk mendapatkan informasi yang

diperlukan untuk menyusun atau menyelesaikan masalah dalam penelitian. Desain

penelitian merupakan dasar dalam melakukan penelitian. Pola desain penelitian

dalam setiap bidang ilmu memiliki kekhasan masing-masing, namun dalam

prinsip-prinsip umumnya terdapat banyak kesamaan. Desain penelitian

dikelompokkan dalam dua jenis yaitu desain penelitian konklusif dan desain

penelitian eksploratif. Desain penelitian konklusif dibagi menjadi dua yaitu

deskriptif dan kausal. Penelitian eksploratif adalah penelitian yang dilakukan

untuk mendapatkan identifikasi awal sebelum riset yang lebih mendalam

dilaksanakan. Penelitian konklusif merupakan penelitian yang tujuan dan data

yang akan dikumpulkan sudah didefinisikan dengan jelas dan mampu

menghasilkan kesimpulan dan saran tindak lanjut bagi pengambilan keputusan.

Penelitian deskriptif bertujuan untuk menghasilkan data yang menggambarkan

komposisi dan karakteristik populasi atau sekelompok unit penelitian. Penelitian

kausal memiliki tujuan untuk menentukan hubungan antara suatu sebab akibat

atau causal dari suatu hal. Dalam penelitian ini, peneliti menggunakan desain

penelitian asosiatif kausal karena desain ini dirumuskan untuk memberi jawaban

pada permasalahan yang bersifat hubungan/ pengaruh antar satu variable dengan

variable lainnya.

Menurut Sugiyono (2011), populasi merupakan wilayah generalisasi

yang terdiri atas objek atau subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik

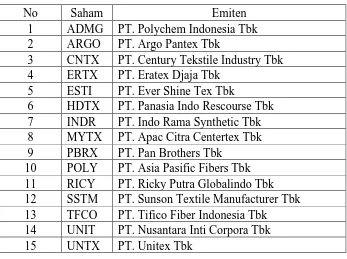

kesimpulannya. Populasi dalam penelitian ini adalah semua perusahaan

manufaktur yang bergerak di bidang tekstil dan garment yang terdaftar di

Bursa Efek Indonesia. Periode yang diambil adalah dari tahun 2009 –

2011.Berikut adalah sampel penelitian:

Tabel 3.1 Sampel Penelitian

Teknik pengambilan sampel dalam penelitian ini adalah purposive

sampling. Dalam purposive sampling, data diambil dengan pertimbangan

NO. EMITEN

PT. Century Tekstile Industry

Tbk SAMPEL 3

PT. Sunson Textile Manufacturer

Tbk SAMPEL 12

14 PT. Star Petrochem Tbk

15 PT. Tifico Fiber Indonesia Tbk SAMPEL 13 16 PT. Trisula International Tbk

17 PT. Nusantara Inti Corpora Tbk SAMPEL 14

tertentu (Sugiyono, 2011: 68). Kriteria yang ditentukan adalah sebagai

berikut:

1. Sampel penelitian merupakan perusahaan yang terdaftar di BEI dalam

sjak tahun 2009- 2011.

2. Memiliki laporan keuangan yang lengkap selama listing di Bursa Efek

Indonesia

3. Laporan keuangannya telah diaudit.

4. Tidak de-listing selama periode 2009-2011

Berikut adalah daftar emiten yang memenuhi kriteria sampel :

Tabel 3.2 Emiten yang Memenuhi Kriteria Sampel 3.1.2 Jenis dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah data kuantitatif yaitu

data kuantitatif. Data yang digunakan dalam penelitian ini yaitu data sekunder.

No Saham Emiten

1 ADMG PT. Polychem Indonesia Tbk 2 ARGO PT. Argo Pantex Tbk

3 CNTX PT. Century Tekstile Industry Tbk 4 ERTX PT. Eratex Djaja Tbk

5 ESTI PT. Ever Shine Tex Tbk

6 HDTX PT. Panasia Indo Rescourse Tbk 7 INDR PT. Indo Rama Synthetic Tbk 8 MYTX PT. Apac Citra Centertex Tbk 9 PBRX PT. Pan Brothers Tbk

Data sekunder merupakan data yang diperoleh dari lembaga pengumpul data dan

dipublikasikan ke masyarakat (Erlina: 2008). Data itu berupa laporan keuangan

yang berakhir pada tahun 2009 sampai dengan tahun 2011. Sumber data diperoleh

dari Bursa Efek Indonesia (www.idx.co.id)

3.1.3 Definisi Operasional Variabel

Bedasarkan pada permasalahan penelitian dan pengembangan hipotesis,

berikut adalah tabel ringkasan variabel- variabel yang akan diteliti:

Variabel

Penelitian Definisi operasional Parameter

Variabel

Penelitian Definisi operasional Parameter

Working jumlah laba bersih yang diperoleh perusahaan.

Tabel 3.3 Tabel Variabel- Variabel Penelitian

Variabel penelitian ini dapat dikelompokkan menjadi dua yaitu variabel

independen (bebas) dan variabel dependen (tidak bebas)

Varibel independen yaitu variabel yang menjadi sebab berubahnya dan

timbulnya variabel terikat (Idrus, 2009:79). Adapun variabel

independen pada penelitian ini yaitu inventory turnover, total assets

turnover, receivable turnover dan working capital turnover.

2. Variabel dependen

Menurut Idrus (2009:79), variabel dependen/ variabel terikat adalah

“variabel yang dipengaruhi atau menjadi akibat karena adanya variabel

bebas.” Variabel dependen dalam penelitian ini adalah return on

investment (ROI).

3.2 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

regresi berganda yaitu dengan menggunakan bantuan software SPSS. Ada dua

jenis pengujian yang dapat dipakai dalam penelitian ini yaitu uji asumsi klasik dan

pengujian hipotesis.

3.2.1 Pengujian Asumsi Klasik 3.2.1.1 Uji Normalitas

Menurut Ghozali (2011), tujuan dari uji normalitas adalah ingin

mengetahui apakah model regresi variabel penganggu atau residual memiliki

distribusi normal. Jika nilai residual tidak mengikuti distribusi normal , uji

statistik menjadi tidak valid untuk jumlah sampel kecil. ). Cara yang

digunakan untuk mendeteksi apakah residual mengikuti berdistribusi normal

atau tidak adalah dengan analisis grafik. Jika data menyebar di sekitar garis

maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Selain itu, bisa juga melalui uji analisis statistik Kolmogrov-Smirnov (K-S),

yang dijelaskan oleh Ghozali. Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila sig > 0, 05 dengan α = 5%, berarti distribusi data normal ( Ho

diterima), sebaliknya bila sig < 0,05 dengan α = 5%, berarti distribusi data

tidak normal (Ha diterima).

3.2.1.2 Uji Multikolinieritas

Uji multikolinieritas adalah untuk melihat ada atau tidaknya korelasi

yang tinggi antara variabel-variabel bebas dalam dalam suatu model regresi

linear berganda. Jika ada korelasi tinggi diantara variabel-variabel bebasnya,

maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi

terganggu (Sunjoyo dkk., 2013 : 65). Untuk mendeteksi ada atau tidaknya

multikolonieritas di dalam model regresi adalah sebagai berikut:

a. Menganalisis matrik korelasi variabel – variabel independen, jika

diantara variabel independen ada korelasi yang cukup tinggi (umumnya

diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas.

b. Multikolinieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya

(2) variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolinieritas adalah nilai tolerance> 0,10 atau

Beberapa alternatif cara untuk mengatasi masalah multikolinieritas (

Sunjoyo dkk,2013 : 66) adalah sebagai berikut:

a. Mengganti atau mengeluarkan variabel yang mempunyai korelasi yang tinggi.

b. Menambah jumlah observasi

c. Mentransformasikan data kedalam bentuk lain misalnya logaritma natural, akar kuadrat atau bentuk first difference delta.

d. Dalam tingkat lanjut dapat digunakan metode regresi bayessian yang masih jarang sekali digunakan.

3.2.1.3 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah suatu model regresi

linier berganda terdapat korelasi antara residual periode t dengan residual

periode t-1 (sebelumnya). Dengan menggunakan progam SPSS, ada tidaknya

masalah autokorelasi, uji statistik yang paling sering dipergunakan yaitu uji

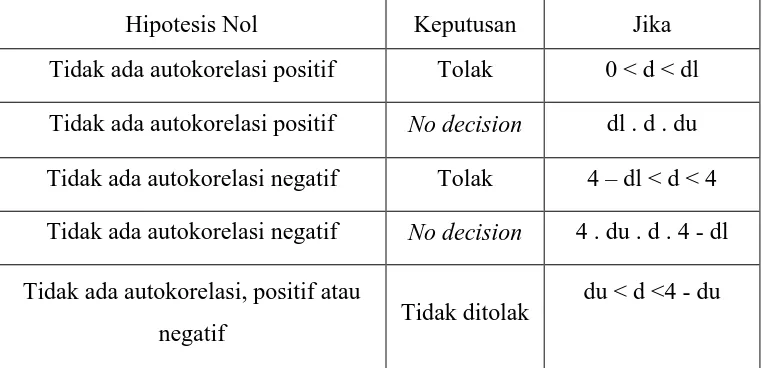

Durbin- Watson. Pengambilan keputusan ada tidaknya autokorelasi adalah:

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl . d . du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif No decision 4 . du . d . 4 - dl

Tidak ada autokorelasi, positif atau

negatif Tidak ditolak

du < d <4 - du

3.2.1.4 Uji Heterokedastisitas

Tujuan uji heterokedastisitas adalah untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varias dari residual satu ke residual

yang lain. Model regresi yang memenuhi pesyaratan adalah terdapat

kesamaan varians dari residual satu pengamatan ke pengamatan lain tetap

atau disebut homokedasitas. (Sunjoyo, 2013: 69). Untuk melihat ada

tidaknya heterokedastisitas dapat dilakukan dengan menggunakan grafik

scatterplot antara nilai prediksi variabel dengan nilai residualnya. Jika ada

pola tertentu, seperti titik – titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian mnenyempit), maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang

jelas, serta titik – titik yang menyebar di atas dan di bawah angka 0 pada

sumbu Y, maka tidak terjadi heteroskedastisitas.

3.2.2 Pengujian Hipotesis

Pengujian hipotesa dilakukan untuk menguji kemampuan variabel independen

(inventory turnover, total assets turnover, receivable turnover dan working

capital turnover) dalam mempengaruhi variabel dependen yaitu return on

investment (ROI) dapat menggunakan alat analisa statistik berupa uji T dan uji F.

3.2.2.1 Uji t

Tujuan digunakan uji tadalah untuk mengetahui apakah secara individu

independen lainnya konstan. Dasar pengambilan keputusan adalah: Ho ditolak

atau Ha diterima jika nilai signifikan t atau p value < 5%.

H1: inventory turnover,H2: total asset turnover, H3: receivable turnover, dan H4

: working capital turnover di uji masing – masing dengan menggunakan uji –t,

dalam hal ini adapun kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t table

Ha diterima apabila t hitung > t table

3.2.2.2 Uji F

Tujuan penggunaan uji F adalah untuk mengetahui apakah variabel

independen (inventory turnover, total assets turnover, receivable turnover,

dan working capital turnover) secara bersamaan mempunyai pengaru terhadap

ROI perusahaan. Dasar pengambilan keputusan adalah: Ho akan ditolak atau

Ha diterima jika nilai signifikansi F < 5 %.

Y = α + β1X1

+ β2X2

+ β3X3+ β4X4 + e

Keterangan :

Y : Kemampuan menghasilkan laba/ Return on Investment

X1 : Inventory Turnover

X2 : Total Assets Turnover

X3 : Receivable Turnover

X4 : Working Capital Turnover

α : Konstanta

3.3Lokasi dan Waktu Penelitian

Penelitian ini dilakukan sejak bulan November 2013 sampai selesai, dan

dilakukan dengan memgambil data dari situs BEI berupa laporan keuangan.

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Objek Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek

Indonesia. Data sekunder yang diambil adalah laporan keuangan perusahaan

tekstil dan garment yang telah memenuhi kriteria sampel dan dipublikasikan oleh

BEI. Periode laporan keuangan yang dipakai adalah tahun 2009 – 2011.

Perusahaan yang memenuhi kriteria sampel ada 15 perusahaan dari 18 perusahaan

tekstil dan garment yang terdaftar di BEI.

Metode analisis data yang dipakai berupa metode analisis statistic yang

berupa analisis statistik deskriptif, uji asumsi klasik, uji hipotesis. Dalam uji

asumsi klasik, pengujian yang dipakai merupakan uji normalitas,

menggunakan t- test dan F-test. Pengujian tersebut menggunakan software SPSS

vers 19.

4.2 Analisa Statistik Deskriptif

Analisa statistik merupakan bagian dari statistika yang menggunakan

pengumpulan, penyajian, pengolahan serta peringkasan data. Analisis deskriptif

yang akan digunakan dalam penelitian ini adalah analisis mengenai nilai

minimum, maksimum ,range ,nilai rata-rata (mean), standard deviation , dan

variance dari data yang digunakan dalam penelitian. Penjelasan mengenai alat

pada analisis statistik deskriptif adalah sebagai berikut :

1. Nilai maksimum adalah nilai yang tertinggi di antara data lainnya

2. Nilai minimum adalah nilai yang terendah di antara data lainnya.

3. Range merupakan selisih antara nilai terbesar dan terkecil

4. Nilai rata-rata (mean) merupakan jumlah keseluruhan nilai yang ada pada

data dibagi dengan jumlah data yang tersedia

5. Standard deviation atau yang sering dinamakan simpangan baku ,

merupakan ukuran penyebaran yang terbaik karena dapat digunakan untuk

membandingkan suatu rangkaian data dengan data lainnya.

6. Variance digunakan untuk mengetahui tingkat keragaman dalam data.

Semakin tinggi nilai variance, semakin bervariasi dan beragam suatu data.

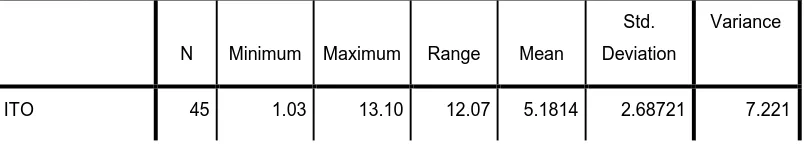

Tabel 4.1 Tabel Statistik Deskriptif.

N Minimum Maximum Range Mean

Std.

Deviation

Variance

TATO 45 .34 2.53 2.19 1.0192 .45302 .205

RTO 45 1.92 75.45 73.52 9.6250 10.67178 113.887

WCT 45 -278.45 749.75 1028.20 23.0604 141.73722 20089.439

ROI 45 -.42 .49 .91 .0068 .13149 .017

Valid N (listwise) 45

Sumber: Diolah oleh SPSS ver 19

Berikut perincian data yang telah diolah :

1. Variabel ITO memiliki nilai minimum 1.03 dan nilai maksimum 13.10

sehingga menghasilkan nilai range sebesar 12.07 . Nilai rata-rata

sebesar 5.1814 , standard deviation senilai 2.68721 dan nilai variance

adalah 7.221

2. Variabel TATO memiliki nilai minimum 0.34 dan nilai maksimum

2.53 sehingga menghasilkan nilai range sebesar 2.19. Nilai rata-rata

sebesar 1.1092, standard deviation sebesar 0.45302 dan nilai variance

sebesar .205

3. Variabel RTO memiliki nilai minimum sebesar 1.92 dan nilai

maksimunya adalah 75.45 sehingga menghasilkan nilai range yaitu

73.52. Nilai rata- rata dalam variabel ini adalah 9.6250, nilai standard

deviation sebesar 10.67178 dengan angka variance 113.887.

4. Variabel WCT memiliki nilai minimum sebesar -278.45 dan nilai

maksimunya adalah 749.75 sehingga menghasilkan nilai range yaitu

standard deviation sebesar 141.73722 dengan angka variance

20089.439.

5. Variabel ROI memiliki nilai minimum sebesar -0.42 dan nilai

maksimunya adalah 0.49 sehingga menghasilkan nilai range yaitu

0.91. Nilai rata- rata dalam variabel ini sebesar 0.0068, nilai standard

deviation sebesar 0.13149 dengan angka variance 0.17.

4.3Uji Asumsi Klasik 4.3.1 Uji Normalitas

Fungsi dari uji normalitas adalah untuk mengetahui apakah dalam model

regresi variabel penganggu atau residual memiliki distribusi normal.

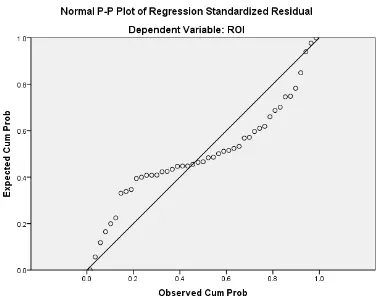

Pembuktian bahwa data berdistribusi normal atau tidak dapat dilihat dari normal

probability plot (P-P Plot). Pada normal probabilityplot, data dikatakan normal

jika penyebaran titik-titik di sekitar garis diagonal dan penyebarannya

mengikuti arah garis diagonal dan sebaliknya apabila dapat menyebar jauh dari

Gambar 4.1 P-P Plot untuk Uji Normalitas

Sumber: Diolah oleh SPSS ver 19

Dalam gambar P-P Plot di atas, dapat dilihat penyebaran titik-titik di

sekitar garis diognal dan penyebarannya mengikuti arah garis diagonal. Oleh

karena itu, model regresi dalam penelitian ini memenuhi asumsi normalitas.

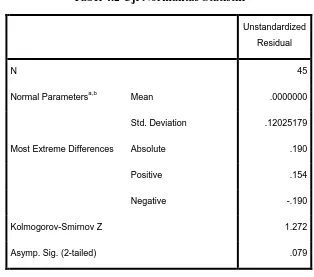

Secara statistik, uji normalitas dapat menggunakan alat analisis One

Sample Kolmogrorov- Smirnov. Dalam pengujian ini, hipotesis yang diajukan

adalah sebagai berikut:

Dalam pengambilan kesimpulan, pedoman yang akan digunakan adalah

sebagai berikut:

1. Jika Sig.(p) > 0.05 maka Ho diterima

2. Jika Sig.(p) < 0.05 maka Ho ditolak.

Tabel 4.2 Uji Normalitas Statistik

Unstandardized

Residual

N 45

Normal Parametersa,b Mean .0000000

Std. Deviation .12025179

Most Extreme Differences Absolute .190

Positive .154

Negative -.190

Kolmogorov-Smirnov Z 1.272

Asymp. Sig. (2-tailed) .079

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Diolah oleh SPSS ver 19

Dalam penelitian ini , digunakan unstandardized residual dengan asumsi

bahwa varians untuk semua residu adalah sama. Dari output di atas, dapat diliat

nilai signifikannya 0.079 di mana lebih besar dari 0.05 sehingga data residual

berdistribusi normal.

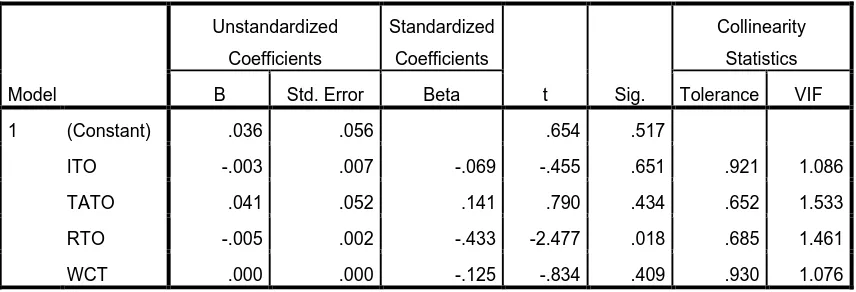

Uji multikolinieritas bertujuan untuk menguji apakah adanya korelasi

antara variabel bebas satu dengan yang lainnya. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independennya. Syarat yang

dipakai untuk melihat multikolineraritas yaitu torelance > 0,010 dan VIF

(Variance Inflation Factor) < 10. Jika kedua syarat tersebut dipenuhi, maka tidak

terjadi gejala multikolinearitas.

Tabel 4.3 Hasil Uji Multikolinieritas

Sumber: Diolah oleh SPSS ver 19

Dari tabel tersebut dapat dilihat bahwa nilai tolerance > 0, 1 untuk semua

variabel yanag ada. Nilai VIF < 10 untuk semua variabel yang ada sehingga dapat

disimpulkan bahwa dalam penelitian ini tidak terjadi multikolinieritas.

4.3.3 Uji Autokorelasi

Tujuan dari uji autokorelasi adalah untuk menguji apakah dalam model regresi

linear ada korelasi antara korelasi antara kesalahan penganggu pada periode t

dengan kesalah penganggu periode t-1. Penyebab terjadinya autokorelasi terjadi

lainnya. Untuk menguji ada tidaknya autokorelasi, peneliti memakai uji Durbin-

Watson. Untuk menentukan ada tidaknya autokorelasi yaitu :

1. Angka D-W di bawah -2 berati ada ditemukan autokorelasi positif.

2. Angka D-W di antara -2 sampai +2 berati tidak ada ditemukan

autokorelasi

3. Angka D-W di atas +2 berati ada ditemukan autokorelasi negatif.

Pengujian autokorelasi dalam penelitian ini adalah sebagai berikut :

Tabel 4.4 Hasil Uji Autokorelasi

Sumber: Diolah oleh SPSS ver 19

Tabel hasil uji korelasi di atas. menunjukkan bahwa nilai Durbin – Watson

antara -2 dan +2 yang menujukkan tidak ada autokorelasi dalam penelitian ini.

4.3.4 Uji Heterokedastisitas

Tujuan uji heterokedastisitas adalah untuk mengetahui apakah di dalam model

regresi ini terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan lain. Pada heterokedastisitas kesalahan yang terjadi tidak acak

lebih variabel. Model regresi yang termasuk baik adalah model regresi yang

tidak terjadi heterokedastisitas dengan cara grafik. Dasar analisis yang

digunakan untuk menentukan adanya heterokedastisitas yaitu sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentk pola tertentu

yang teratur , maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik- titik menyebar di atas dan di

bahwah angka 0 pada sumbu Y , maka tidak terjadi heterokedastisitas.

Grafik heterokedastisitas pada penelitian ini ada sebagai berikut :