SKRIPSI

PENGARUH PERTUMBUHAN RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2010

OLEH :

WAYU RETNO MEGATARA 080503103

PROGRAM STUDI AKUNTANSI S-1 FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH PERTUMBUHAN RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2010

Tujuan penelitian ini adalah untuk mengetahui pengaruh pertumbuhan rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap pertumbuhan laba. Rasio keuangan yang diuji adalah Current ratio(CR), Debt to Equity Ratio(DER), Total Asset Turn Over(TATO), Net Profit Margin(NPM), Return On investment(ROI).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Data yang digunakan adalah data sekunder dengan sampel 30 perusahaan. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa varibel Current ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin, Return On investment secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

THE INFLUENCE OF FINANCIAL RATIOS GROWTH TOWARD INCOME GROWTH AT MANUFACTURING COMPANY IN BEI

The purpose of this research is to empirically study of the effect of financial ratio either partially or simultaneously to stock return. There are three financial research, they are Current Ratio (CR), Debt Equity Ratio (DER), Total Asset Turn Over (TATO), Net Profit Margin (NPM) and Return On Investment (ROI).

This research in classified as causal research and replication to former research. Population of this research are manufaktur firms listed in Indonesia Stock exchange (IDX) during 2008-2010. The data using in this sampled is data secunder and 30 used as sampled of this research. Statistic method using multiple regresion analysis and the method has been tested in classic assumption.

The result indicates that CR, DER, TATO, NPM, and ROI variables have not significantly influence to stock income growth and partially.

KATA PENGANTAR

Skripsi ini berjudul “Pengaruh Pertumbuhan Rasio Keuangan Terhadap

Pertumbuhan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2008-2010”. Penulis telah banyak menerima bimbingan, saran,

motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu,

pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Allah S.W.T dan Rasulullah, atas rahmat dan hidayah-Nya saya bisa

menyelesaikan pendidikan saya sampai saat ini.

2. Bapak Prof.Dr.Azhar Maksum, S.E., M.Ec.,AK. selaku Dekan

Fakultas Ekonomi Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Dan Bapak Drs.

Hotmal Ja’far, M.M. selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua dan Sekretaris

Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

5. Bapak Drs. Rustam, S.E., M.Si., Ak. selaku Dosen Pembimbing

penulis yang sangat banyak membantu dan membimbing dalam

menyelesaikan skripsi ini dan bapak Iskandar Muda, S.E., M.Si., Ak.

selaku Dosen Pembaca Penilai yang telah banyak memberi masukan

6. Orang tua penulis yang tercinta, H. Warsito Suhendra, S.E dan

Hj.Yusnani yang telah mendidik dan membesarkan penulis.

7. Kakanda penulis dr. Wayu Putri Wulandari dan dr. Wayu Dwi

Pangestu yang telah membantu memotivasi.

8. Teman dan sahabat terbaik dalam menjalani kuliah dan menyusun

skripsi Haris Agus Wahyudi.

9. Teman-teman Akuntansi angkatan 2008 yang sama-sama berjuang

dari awal kuliah sampai sama-sama berjuang menulis skripsi, .

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Karena keterbatasan waktu, tenaga, pikiran, kemampuan lain yang ada

pada diri penulis pada saat penyusunan skripsi ini. Oleh karena itu kritik dan saran

sangat diharapkan demi kesempurnaan skripsi ini.

Akhir kata dengan segala kerendahan hati, penulis berharap semoga tulisan

ini dapat bermanfaat bagi penulis sendiri khususnya, bagi almamater, dan bagi

ilmu pengetahuan akuntansi.

Medan, Mei 2013

Penulis,

DAFTAR ISI

ABSTRAK ... ..i

ABSTRACT ... ..ii

KATA PENGANTAR ... .iii

DAFTAR ISI ... ..v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ... .ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah...4

1.3 Tujuan Penelitian...4

1.4 Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 6

2.1.1 Analisis Laporan Keuangan ... 6

2.1.1.1 Pengertian Analisis Laporan keuangan ... 6

2.1.1.2 Tujuan dan Manfaat Analisis Laporan Keuangan 8 2.1.2 Rasio Keuangan...10

2.1.2.1 Pengertian Rasio Keuangan...10

2.1.2.2 Jenis-jenis Rasio Keuangan...11

2.1.3 Pengertian Laba...17

2.1.4 Pertumbuhan Laba...19

2.1.5 Pengaruh Pertumbuhan Rasio Keuangan Terhadap Pertumbuhan Laba...20

2.2 Penelitian terdahulu...21

2.3 Kerangka Konseptual... 24

2.4 Hipotesis Penelitian... 25

BAB III METODE PENELITIAN 3.1 Desain Penelitian... 27

3.2 Populasi Dan Sampel Penelitian... 27

3.3 Jenis Dan Sumber Data... 29

3.4 Teknik Pengumpulan Data... 30

3.5 Definisi Operasional Dan Pengukuran Variabel Penelitian... 30

3.5.1 Variabel independen (bebas)...30

3.5.2 Variabel Dependen...31

3.6 Metode Analisis Data...32

3.6.1 Statistik Deskriptif...32

3.6.2 Pengujian Asumsi Klasik...32

BAB IV HASIL DAN PEMBAHASAN

4.1 Data Penelitian ... .37

4.2 Analisis Data Penelitian ... 38

4.2.1 Statistik Deskriptif ... 38

4.3 Uji Asumsi Klasik ... 41

4.3.1 Uji Normalitas ... 41

4.3.2 Uji Multikolineritas ... 45

4.3.3 Uji Heterokedastisitas ... 47

4.3.4 Uji Autokorelasi ... 48

4.4 Pengujian Hipotesis ... 49

4.4.1 Uji Signifikansi Simultan (Uji-F) ... 51

4.4.2 Uji Siginifikasi Parsial (Uji-t) ... 54

4.5 Pembahasan Hasil Penelitian ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 60

5.2 Keterbatasan Penelitian ... 61

5.3 Saran ... 61

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Daftar Sampel Perusahaan Manufaktur Selama 2009-2011 ... 28

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur ... 38

Tabel 4.2 Statistik Deskriptif ... 39

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov Sebelum Transformasi ... 42

Tabel 4.4 Hasil Uji Kolmogorov-Smirnov Setelah Transformasi ... 43

Tabel 4.5 Hasil Uji Multikolineritas ... 46

Tabel 4.6 Hasil Uji Autokorelasi ... 48

Tabel 4.7 Model Summary ... 49

Tabel 4.8 Pedoman Untuk Memberi Interpretasi Koefisien ... 50

Tabel 4.9 Hasil Uji Simultan ... 52

Tabel 4.10 Hasil Analisis Regresi Linear Berganda ... 53

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Grafik Histogram ... 44

Gambar 4.2 Grafik Normal P-Plot ... 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

PENGARUH PERTUMBUHAN RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2010

Tujuan penelitian ini adalah untuk mengetahui pengaruh pertumbuhan rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap pertumbuhan laba. Rasio keuangan yang diuji adalah Current ratio(CR), Debt to Equity Ratio(DER), Total Asset Turn Over(TATO), Net Profit Margin(NPM), Return On investment(ROI).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Data yang digunakan adalah data sekunder dengan sampel 30 perusahaan. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa varibel Current ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin, Return On investment secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

THE INFLUENCE OF FINANCIAL RATIOS GROWTH TOWARD INCOME GROWTH AT MANUFACTURING COMPANY IN BEI

The purpose of this research is to empirically study of the effect of financial ratio either partially or simultaneously to stock return. There are three financial research, they are Current Ratio (CR), Debt Equity Ratio (DER), Total Asset Turn Over (TATO), Net Profit Margin (NPM) and Return On Investment (ROI).

This research in classified as causal research and replication to former research. Population of this research are manufaktur firms listed in Indonesia Stock exchange (IDX) during 2008-2010. The data using in this sampled is data secunder and 30 used as sampled of this research. Statistic method using multiple regresion analysis and the method has been tested in classic assumption.

The result indicates that CR, DER, TATO, NPM, and ROI variables have not significantly influence to stock income growth and partially.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini dituntut kemampuan dan kesiapan untuk menghadapi

perubahan, seiring dengan laju perekonomian dunia yang telah mengalami

perkembangan dan telah menghadapi perekonomian pasar bebas.

Perusahaan-perusahaan tertantang untuk meningkatkan daya saing, agar dapat tetap bertahan

dari persaingan yang ketat. Dalam persaingan akan terjadi seleksi, dan bagi

perusahaan yang tidak mampu bertahan akan tersingkir dari kompetisi. Sehingga

setiap perusahaan dituntut untuk selalu mencari cara agar unggul dibandingkan

pesaing mereka dalam mengelola perusahaan.

Perencanaan yang tepat merupakan kunci keberhasilan dalam sebuah

kompetisi. Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil

memenangkan persaingan diantara perusahaan-perusahaan lain, dengan melihat

laba yang dihasilkan oleh perusahaan bagi pemiliknya. Selain dibutuhkan kinerja

perusahaan yang baik dan ke sinergian setiap divisi, dibutuhkan juga perencanaan

keuangan yang baik. Namun perencanaan yang baik dapat dihubungkan dengan

kelemahan dan kekuatan perusahaan itu sendiri. Kekuatan perusahaan harus dapat

dimengerti untuk bisa dimanfaatkan, dan kelemahan perusahaan harus diakui dan

dicari solusi terbaik untuk menutupi kelemahan tersebut.

Laba merupakan kenaikan manfaat ekonomi selama satu periode akuntansi

dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban.

dibandingkan laporan keuangan periode tahun lalu. Pertumbuhan laba suatu

perusahaan bisa saja mengalami kenaikan untuk tahun sekarang ini, namun juga

bisa mengalami penurunan untuk tahun berikutnya. Oleh karena itu untuk

meningkatkan laba dibutuhkan perencanaan dan pengendalian keuangan yang

baik. Salah satu analisis untuk menciptakan perencanaan keuangan yang baik

adalah dengan melakukan analisis ratio keuangan. Rasio keuangan merupakan

perbandingan antara dua elemen dalam laporan keuangan yang harus saling

berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi

keuangan atau kinerja perusahaan pada periode tertentu. Untuk mengetahui

kondisi keuangan dan kinerja perusahaan, rasio keuangan harus dibandingkan

dengan hasil rasio keuangan pada periode sebelumnya.

Ada berbagai kelompok rasio keuangan yang dapat digunakan manajer

untuk perencanaan keuangan dan mengetahui kondisi keuangan serta kinerja

perusahaan yaitu : rasio liquiditas, solvabilitas , profitabilitas. Rasio keuangan

telah biasa digunakan dalam penelitian kinerja secara teoritis dan praktis, namun

belum pernah diuji kemanfaatannya secara ilmiah. Secara teoritis, analisis laporan

keuangan dikatakan mempunyai kegunaan apabila dapat dipakai untuk mengukur

dan memprediksi fenomena ekonomi. Sebab penting bagi pemakai laporan

keuangan untuk mengetahui pertumbuhan laba, karena peningkatan laba yang

diperoleh perusahaan akan menentukan besarnya tingkat pengembalian atau

deviden yang harus dibayarkan ke pada pemegang saham atau bagi calon investor

sebagai cerminan untuk mengambil keputusan apakah akan melakukan investasi

ukuran kinerja dan sebagai alat untuk merencanakan aktivitas perusahaan pada

periode mendatang. Pertumbuhan laba juga penting bagi krediitur, sebagai

perimbangan untuk memberi kredit atau tidak.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan di

Indonesia. Beberapa penelitian terdahulu telah membuktikan bahwa secara

keseluruhan rasio keuangan mempunyai pengaruh yang signifikan terhadap

pertumbuhan laba. Rasio-rasio keuangan yaitu debt to equity, net profit, total asset

turn over, ROA, ROE. Secara stimulan dapat mempengaruhi prediksi

pertumbuhan laba. Dan berdasarkan uraian diatas peneliti tertarik untuk

menganalisis rasio keuangan yang diduga saat rasio keuangan bertumbuh akan

berpengaruh terhadap pertumbuhan laba. Dengan harapan penelitian ini kelak

akan berguna bagi pihak-pihak yang membutuhkan,terlebih bagi pihak yang akan

berinvestasi dalam perusahaan. Sehingga pengambilan keputusan untuk

berinvestasi memiliki pondasi yang lebih pasti. Dengan analisis yang cermat

untuk mengevaluasi keuntungan yang diharapkan dari investasi.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu. Hal

ini disebabkan peneliti ingin menguji kembali hasil dari penelitian terdahulu.

Penelitian ini memiliki perbedaan dengan penelitian terdahulu yaitu dengan

menggunakan sampel yang lebih banyak dan untuk periode laporan keuangan

tahun 2008-2010 pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, sehingga diharapkan penelitian ini menjadi lebih terbaru.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian

Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia periode 2008-2010 “.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka

perumusan masalah dalam penelitian ini adalah

1. apakah current ratio, berpengaruh secara signifikan terhadap pertumbuhan

laba baik secara simultan maupun parsial pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia ?

2. apakah Debt to Equity Ratio, berpengaruh secara signifikan terhadap

pertumbuhan laba baik secara simultan maupun parsial pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia ?

3. apakah Total Asset Turn Over berpengaruh secara signifikan terhadap

pertumbuhan laba baik secara simultan maupun parsial pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia ?

4. apakah Net Profit Margin berpengaruh secara signifikan terhadap

pertumbuhan laba baik secara simultan maupun parsial pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia ?

5. apakah Return On investment berpengaruh secara signifikan terhadap

pertumbuhan laba baik secara simultan maupun parsial pada perusahaan

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio keuangan (

current ratio, debt to equity, total asset turn over,net profit margin dan return on

investment ratio ) berpengaruh secara signifikan terhadap pertumbuhan laba baik

secara simultan maupun parsial pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia .

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi peneliti,maupun

pihak-pihak seperti :

1. Bagi peneliti. Yaitu sebagai bahan masukan dan gambaran mengenai pengaruh

pertumbuhan rasio keuangan terhadap pertumbuhan laba.

2. Bagi perusahaan. Penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dalam mengambil keputusan bila berkaitan dengan pengaruh

pertumbuhan rasio keuangan terhadap pertumbuhan laba dan memberikan

gambaran kinerja perusahaan dan perencanaan aktifitas perusahaan kedepan.

3. Bagi investor. Penelitian ini diharapkan dapat dijadikan sebagai dasar

pertimbangan untuk melakukan investasi pada perusahaan yang terdaftar di

Bursa Efek Indonesia. Dimana investor memiliki dasar pondasi dan

perencanaan yang pasti dalam berinvestasi dengan becermin terhadap kondisi

rasio keuangan perusahaan terdahulu maupun saat ini .

4. Bagi peneliti selanjutnya. Diharapkan hasil penelitian ini dapat menjadi bahan

mengenai pengaruh pertumbuhan rasio keuangan terhadap pertumbuhan laba

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Analisis Laporan Keuangan

2.1.1.1 Pengertian Analisis Laporan keuangan

Analisis rasio keuangan merupakan bagian dari analisis bisnis.

Analisis laporan keuangan (financial statement analysis) adalah

aplikasi dari alat dan tehnik analitis untuk laporan keuangan bertujuan

umum dan data-data yang berkaitan untuk menghasilkan estimasi dan

kesimpulan yang bermanfaat dalam analisis bisnis (Wild,

Subramanyam. 2010:4). Analisis laporan keuangan mengurangi

ketergantungan pada firasat, tebakan, dan intuisi dalam pengambilan

keputusan, serta mengurangi ketidakpastian analisis bisnis.

Menurut Stice, et al(2009:791) “analisis laporan keuangan

adalah mempelajari hubungan antara angka-angka dalam laporan

keuangan dan tren dari angka-angka tersebut dari waktu ke waktu”.

Salah satu tujuan analisis laporan keuangan adalah menggunakan

kinerja masa lalu untuk memprediksi profitabilitas dan arus kas

sebuah perusahaan di masa mendatang. Tujuan lain dari analisis

laporan keuangan adalah untuk mengevaluasi kinerja sebuah

perusahaan dengan maksud mengidentifikasikan letak masalah yang

Menurut Kasmir (2008:66) “agar laporan keuangan menjadi

lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai

pihak, perlu dilakukan analisis laporan keuangan”. Bagi pihak pemilik

dan manajemen, tujuan utama analisis laporan keuangan adalah agar

dapat mengetahui posisi keuangan perusahaan saat ini. Dengan

mengetahui posisi keuangan, akan terlihat pencapai target yang

direncanakan sebelumnya.

Analisis laporan keuangan memiliki sifat diagnostik,

mengidentifikasi letak-letak masalah perusahaan, dan prognostik,

memprediksi kinerja perusahaan di masa mendatang. Sebagian besar

informasi berguna saat informasi tersebut dapat dibandingkan dengan

beberapa patokan tertentu. Dalam buku Stice, et al (2009:792) “The

Accounting Principles Board menyatakan bahwa perbandingan

laporan keuangan akan menjadi paling informatif dan berguna jika

memiliki kriteria sebagai berikut ini :

1. Ditampilkan dalam format yang baik: maksudnya pengaturan untuk setiap laporan harus sama.

2. Isi dari laporan sama; maksudnya memiliki pos-pos yanng sama dalam pencatatan akuntansi yang mendasari dan diklasifikasikan berdasarkan penjelasan yang sama.

3. Prinsip-prinsip akuntansi tidak diubah, atau, jika diubah, pengaruh keuangan dari perubahan diungkapkan.

4. Perubahan dalam keadaan atau dalam sifat transaksi yang mendasari diungkapkan

Untuk melakukan analisis laporan keuangan diperlukan

metode dan analisis yang tepat. Tujuan penentuan metode dan teknik

memberikan hasil yang maksimal. Selain itu, pengguna hasil analisis

tersebut dapat dengan mudah untuk menginterpretasikannya.

Terdapat dua metode analisis laporan keuangan yang biasa

dipakai menurut Kasmir, (2008:69) yaitu sebagai berikut :

1. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu

Periode laporan keuangan saja. Analisis dilakukan antara pos-pos yang ada, dalam satu periode. Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan ke periode selanjutnya.

2. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan keuangan untuk beberapa periode. Dari hasil analisis ini akann terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

2.1.1.2 Tujuan dan Manfaat Analisis Laporan Keuangan

Laporan keuangan dirancang untuk membantu pemakai

laporan dalam mengidentifikasi hubungan-hubungan dan trend-trend

yang terjadi. Kinerja masa lalu sering merupakan indikator baik

mengenai kinerja di masa yang akan datang. Pihak-pihak yang

membutuhkan seperti kreditor dan pemegang saham perlu mengetahui

posisi keuangan perusahaan. Dengan mengetahui posisi keuangan,

setelah dilakukan analisis laporan keuangan, akan terlihat kinerja

perusahaan apakah mencapai target yang telah direncanakan

sebelumnya.

Hasil analisis laporan keuangan akan memberikan informasi

mengetahui hal tersebut, diharapkan perusahaan mampu untuk

memperbaiki kinerja di masa yang akan datang. Ada beberapa tujuan

dan manfaat analisis laporan keuangan bagi berbagai pihak dengan

adanya analisis laporan keuangan menurut Harahap (2008:195)

terdapat beberapa tujuan dari analisis laporan keuangan, yaitu :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit)

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan sperti prediksi, peningkatan (rating)

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisa laporan keuangan juga antara lain : 1) dapat menilai prestasi perusahaan.

2) dapat memproyeksi keuangan perusahaan.

3) dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

a. Posisi keuangan ( Asset, neraca dan modal) b. Hasil usaha perusahaan

c. Likuiditas d. Solvabilitas e. Aktivitas f. Rentabilitas

g. Indikator pasar modal

4) menilai perkembangan dari waktu ke waktu 5) melihat komposisi struktur keuangan, arus dana.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuanga, hasil usaha, struktur keuangan, dan sebagainya.

10.Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Analisis laporan keuangan juga memiliki manfaat. Ada

beberapa manfaat bagi perusahaan dalam penggunaan anlisis laporan

keuangan menurut Kasmir (2008:68). Secara umum dikatakan bahwa

manfaat analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki;

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal;

6. Dapat digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.1.2 Rasio Keuangan

2.1.2.1 Pengertian Rasio Keuangan

Rasio keuangan atau analisis rasio ( ratio analysis )”

merupakan salah satu alat analisis keuangan yang populer dan banyak

digunakan”(Wild, Subramanyam, 2010:40). Rasio keuangan perannya

aktivitas perusahaan, selain itu membandingkan kinerja dan hasil

yang dicapai perusahaan antara periode tahun-tahun sebelumnya. Juga

dapat menjadi ukuran perbandingan dengan perusahaan lainnya.

Rasio keuangan menyatakan hubungan matematis antara dua

kuantitas. Meskipun perhitungan rasio merupakan operasi arimatika

sederhana, interpretasinya lebih kompleks. Agar bermakna, sebuah

rasio harus mengacu pada hubungan ekonomis yang penting.

Rasio merupakan alat untuk menyediakan pandangan terhadap

kondisi yang mendasari. Rasio yang diinterpretasikan dengan tepat

mengidentifikasi area yang memerlukan investigasi yang lebih lanjut.

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi

dasar perbandingan dalam menemukan kondisi dan trend yang sulit

untuk dideteksi dengan mempelajari masing-masing komponen yang

membentuk rasio. Seperti alat analisis lainnya, rasio yang paling

bermanfaat bila orientasi ke depan. Hal ini berarti kita sering

menyesuaikan faktor-faktor yang mempengaruhi rasio untuk

kemungkinan tren dan ukurannya di masa depan.

2.1.2.2 Jenis-jenis Rasio Keuangan

Secara umum, rasio yang digunakan untuk menganalisis

laporan keuangan suatu perusahaan diklasifikasikan menjadi empat

jenis yaitu :

1. Rasio Likuiditas

memenuhi kewajiban keuangan yang harus segera dipenuhi

biasanya dalam jangka pendek. Kewajiban jangka pendek adalah

utang (debt) yang mesti dibayar dalam periode waktu yang sama

yang dipakai dalam menentukan aktiva lancar. Pihak-pihak yang

berkepentingan dalam menilai tingkat likuiditas perusahaan adalah

kreditor, seperti pemasok dan bankir.

Kelikuiditasan perusahaan diukur dari kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya. Perusahaan dapat

dikatakan likuid bila perusahaan mampu untuk membayar kewajiban

jangka pendeknya, seperti utang dagang, utang gaji, utang pajak.

Sebaliknya, perusahaan yang tidak mampu untuk memenuhi

kewajiban jangka pendeknya dikatakan illikuid atau tidak likuid.

Aktiva lancar merupakan sumber daya yang relatif likuid. Aktiva

lancar seperti kas, piutang dagang, persediaan, dan beban dibayar

dimuka. Menurut Simamora (2000:523) “untuk memenuhi syarat

sebagai aktiva lancar, suatu aktiva lancar harus bisa dikonversikan

menjadi kas dalam jangka waktu yang relatif singkat, tanpa

mengganggu kegiatan-kegiatan normal perusahaan.

Rasio likuiditas dapat dibagi menjadi beberapa jenis. Rasio

likuiditas menurut Simamora (2000:524) “antara lain rasio lancar,

acid test ratio, putaran piutang dagang, dan putaran persediaan.

current ratio, quick ratio atau acid test ratio, cash ratio, rasio

perputaran kas, inventory to net working capital”.

Rasio yang menjadi variabel dan fokus penelitian ini adalah rasio

likuiditas. Namun tidak semua rasio likuditas yang akan diuji, hanya

rasio lancar (current ratio). Seperti yang dikemukakan Subramanyam

dan Wild (2010:45) “rasio likuiditas yang paling penting adalah rasio

lancar”. Rasio lancar menurut Kasmir (2008:134) “merupakan rasio

untuk mengukur kemampuan jangka pendek atau utang yang segera

jatuh tempo pada saat ditagih secara keseluruhan”. Rasio lancar

mengukur tingkat kemampuan dan keamanan perusahaan, yaitu

ketersediaan aktiva lancar untuk menutupi kewajiban.

Menurut Stice, et al (2009:806) “rasio lancar adalah sebuah

ukuran tidak langsung atas kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban yang akan datang. Rasio-rasio berdasarkan arus

kas dari kegiatan operasi memberikan indikasi langsung terhadap

kemampuan perusahaan untuk menghasilkan kas yang cukup untuk

memenuhi prediksi jumlah kas yang harus dipenuhi”. Rumus untuk

menghitung rasio lancar menurut Wild, Subramanyam (2010:44)

Current Ratio = AktivaLancar

KewajibanLancar x 100%

2. Rasio Solvabilitas

Pendanaan perusahaan bersumber dari dua pendanaan yaitu dari

kreditor jangka pendek seperti pemasok dan kreditor jangka panjang

kemampuan perusahaan untuk memenuhi kewajiban jangka

panjangnya (Wild, Subramanyam. 2010:46). Menurut Rahardjo

(2008:118) “rasio solvabilitas adalah kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek dan jangka panjangnya”. Rasio

solvabilitas mengukur kontribusi pemegang saham dibandingkan

dengan dana yang berasal dari kreditor.

Menurut Kasmir (2008:155) “beberapa jenis rasio solvabilitas

yang sering digunakan perusahaan adalah debt to asset ratio, debt to

equity ratio, long term debt to equity ratio, tangible asset debt

coverage, current liabilities to net worth, time interest earned, dan

fixed charge coverage”. Sedangkan menurut Samosir (2000:533) ada

dua rasio solvabilitas yaitu “rasio utang terhadap ekuitas(debt to

equity ratio) dan rasio waktu perolehan bunga(times interest earned).

Pada penelitian ini yang menjadi fokus dan variabel adalah rasio

debt to equity ratio. Menurut Kasmir (2008:157) “debt to equity ratio

merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio ini membandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas”. Rasio ini berfungsi mengetahui setiap modal

yang dimiliki yang dijadikan untuk jaminan utang dan memberikan

petunjuk mengenai kelayakan dan risiko keuangan perusahaan. Bagi

pihak kreditor, semakin besar rasio solvabilitas akan tidak

menguntungkan disebabkan akan semakin besar risiko yang

Namun bagi pihak pemegang saham, semakin tinggi rasio ini akan

semakin baik.

Bagi setiap perusahaan akan berbeda rasio debt to equity

rasio,tergantung karakteristik perusahaan dan arus kasnya. Menurut

Wild, Subramanyam (2010:44) rumus untuk menghitung total utang

terhadap ekuitas ( debt to equity rasio)

Debt to Equity Ratio = TotalKewajiban

EkuitasPemegangSahamx 1kali

3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktivanya. Rasio ini

mengukur tingkat efisensi pemanfaatan sumber daya perusahaan.

Rasio aktivitas atau pemanfaat asset menurut Wild, Subramanyam

(2010:45) dapat dklasifikasikan menjadi “rasio perputaran kas (cash

turover), rasio perputaran piutang usaha (account receveible

turnover), rasio perputaran persediaan (inventory turnover), rasio

perputaran modal kerja (working capital turnover), rasio perputaran

aset tetap (PPE turnover), dan rasio perputaran total aset (total asset

turnover).

Rasio aktivitas yang menjadi fokus dan variabel pada penelitian

ini adalah rasio perputaran total asset (total asset turn over). Rasio ini

digunakan untuk mengukur perputaran aktiva perusahaan untuk

memperoleh penjualan yang dilakukan perusahaan. Rumus rasio ini

Perputaran Total asset = penjualan

rata−ratatotalasset x 1 kali

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan

perusahaan dalam memperoleh laba. Rasio ini memberi ukuran

tingkat efektivitas manajemen perusahaan. Tujuan perusahaan adalah

mempertahankan kelangsungan hidupnya, untuk tetap bertahan

perusahaan harus mampu untuk menghasilkan laba. Bila perusahaan

rugi, pihak kreditor akan mempertimbangkan untuk tetap memberi

pinjaman atau menanamkan modalnya pada perusahaan tersebut.

Menurut Kasmir (2008:199) rasio profitabilitas dapat

diklasifikasikan menjadi 4 yaitu :

1. Profit margin ( profit margin on sales) yang terdiri dari a. Gross Profit margin

b. Net Profit Margin 2. Return On Investment (ROI) 3. Return On Equity (ROE) 4. Laba Per Lembar Saham

Rasio profitabilitas yang menjadi variabel dan fokus penelitian ini

adalah profit margin dan ROI(return on investment). Profit margin

merupakan rasio yang digunakan untuk mengukur margin laba atas

penjualan. Rasio profit margin yang menjadi variabel adalah net profit

margin yang merupakan ukuran keuntungan antara laba setelah

beban bunga dan pajak dibandingkan dengan penjualan (Kasmir.

2008:200).

Rumus untuk mengukur net profit margin menurut Wild,

Net Profit Margin(margin laba bersih) =���������ℎ

��������� x 100 %

ROI merupakan rasio yang menunjukkan hasil (return) atas

jumlah yang digunakan dalam perusahaan (Kasmir. 2008:202).

Menurut Rahardjo (2007:121) “ROI adalah perbandingan antara

keuntungan bersih perusahaan dengan seluruuh aktiva

perusahaan”.ada tiga keutungan dari ROI menurut Govindarajan, et al

(2005:349) yaitu :

1. ROI merupakan pengukuran yang komprehensif di mana semua mempengaruhi laporan keuangan tercermin dari rasio ini;

2. ROI mudah dihitung, mudah dipahami, dan sangat berarti dalam pengertian absolut;

3. ROI merupakan ukuran denominator yang dapat diterapkan ke setiap unit organisasi yang bertanggung jawab terhadap profitabilitas, tanpa mempedulikan ukuran dan jenis usahanya.

Rumus untuk mengukur ROI sebagai berikut

Return On Invesment (ROI) =EarningAfterInterestandTax TotalAsset x

100%

2.1.3 Pengertian Laba

Laba atau keuntungan meruapakan salah satu tujuan utama perusahaan

dalam menjalankan aktivitasnya. Laba dapat didefenisikan dengan

pandanngan yang berbeda-beda, menurut Wild, Subramanyam (2010:109)

“laba (income) disebut juga profit merupakan ringkasan hasil bersih aktivitas

operasi usaha dalam periode tertentu yang diyatakan dalam istilah keuangan”.

Sedangkan, menurut stice,et al (2009:200) “ laba adalah jumlah yang dapat

akhir periode masih sama baiknya dengan awal periode”. Tujuan dari laporan

laba rugi adalah untuk menjelaskan dan menentukan laba suatu usaha pada

satu periode.

Laba memiliki dua peran yaitu sebagai :

1. Menyediakan pengukuran perubahan kekayaan pemegang saham

selama periode maupun mengestimasi laba usaha sekarang.

2. Sebagai indikator profitabiltas perusahan.

Menurut Kasmir (2008:303) “ laba yang diperoleh perusahan terdiri

dari dua jenis, yaitu :

1. Laba kotor (gross profit) artinya laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban perusahaan

2. Laba bersih net profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu, termasuk pajak.

Laba dapat diklasifikasikan menjadi beberapa jenis yaitu sebagai

berikut :

a. Laba kotor

Menurut Stice, et al(2009:215) laba kotor “adalah selisih antara

pendapatan dari penjualan bersih dan harga pokok penjualan, persentase

laba kotor dihitung dengan membagi laba kotor dengan pendapatan dan

penjualan bersih”. Apabila perusahaan tidak memperoleh hasil yang

cukup dari penjualan barang atau jasa untuk menutupi beban yang

langsung terkait dengan barang atau jasa tersebut, maka akan sulit bagi

perusahaan untuk tetap bertahan.

Menurut Stice, et al(2009:216) “laba operasi mengukur kinerja

operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan

didapat dari laba kotor dikurangi beban operasi. Beban operasi adalah

seluruh beban operasi kecuali beban bunga dan pajak penghasilan”.

Laba operasi menunjukkan kinerja perusahaan melakukan aktivitas

khusus dari bisnis.

c. Laba sebelum pajak penghasilan

Menurut Rahardjo (2007:83) “laba sebelum pajak penghasilan bisa

diperoleh dari laba usaha perusahaan ditambah dengan jumlah

pendapatan(beban) lain-lain. Bila jumlah pendapatan lain-lain lebih

besar dari pada beban lain-lain, maka akan berdampak positif terhadap

laba sebelum pajak penghasilan;demikian pula sebaliknya”.

2.1.4 Pertumbuhan Laba

Salah satu tujuan utama perusahan adalah untuk memperoleh laba yang

maksimal, laba merupakan salah satu indikator penting bagi perusahaan

untuk mengetahui kinerja manajemen. Setiap perusahaan pasti mengingikan

adanya pertumbuhan laba, adanya pertumbuhan laba dapat menjadi indikator

mengukur keberhasilan manajemen untuk mengelola sumber daya yang

dimiliki perusahaan secara efektif dan efisien.

Pertumbuhan laba adalah peningkatan dan penurunan laba yang

diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Ada beberapa

1. Naik turunnya jumlah unit yang dijual dan harga jaul per unit. 2. Naik turunnya harga pokok penjualan.

3. Naik turunnya biaya usaha yang dipengaruhi oleh jumlah unit yang dijual, variasi dalam tingkat harga dan efisiensi operasi perusahaan.

4. Naik turunya tingkat bungan pinjaman (biaya modal asing).

5. Naik turunnya pos penghasilan oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahan tingkat kebijakan dalam pemberian diskon.

6. Naik turunnya pajak yang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tingkat rendahnya relatif pajak.

7. Adanyan perubahan dalam metode akuntansi.

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen

Dalam laporan keuangan. Pertumbuhan laba yang dipengaruhi oleh

komponen laporan keuangan misalnya perubahan harga pokok penjualan,

perubahan beban, perubahan penjualan, perubahan tarif pajak penghasilan,

dan lain-lain.

2.1.5 Pengaruh Pertumbuhan Rasio Keuangan Terhadap Pertumbuhan Laba

Analisis laporan keuangan (financial statement analysis) adalah

aplikasi dari alat dan tehnik analitis untuk laporan keuangan bertujuan umum

dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan

yang bermanfaat dalam analisis bisnis (Wild, Subramanyam. 2010:4).

Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan,

dan intuisi dalam pengambilan keputusan, serta mengurangi ketidakpastian

analisis bisnis.

Rasio keuangan merupakan alat dalam menganalisis laporan keuangan.

memiliki hubungan ekonomis. Rasio keuangan telah menjadi acuan bagi

pihak internal maupun eksternal dalam perusahaan untuk mengambil

keputusan. Rasio keuangan telah menjadi tolak ukur untuk menilai sebuah

perusahaan.

Pertumbuhan rasio keuangan mengindikasikan pertumbuhan laba,

misalnya perputaran aset. Perputaran asset yang tinggi menunjukkan bahwa

perusahan efisien dan efektif mengelola asset yang dimiliki untuk

menghasilkan penjualan. Penjualan yang meningkat akan menghasilkan laba.

Perubahan laba yang ditampilkan dalam analisis laporan keuangan

menunjukkan adanya pertumbuhan laba. Hal ini menunjukkan bahwa

perusahaan dalam kondisi yang baik, sebaliknya. Jika perusahaan dalam

interpretasi analisis laporan keuangan menunjukkan adanya kondisi menurun

dalam pertumbuhan laba maka perusahaan tersebut dalam kondisi yang tidak

baik.

Dalam hal ini pihak manajemen akan mengemukakan alasan-alasan

dan faktor-faktor yang mempengaruhi baik buruknya analisis laporan

keuangan yang disajikan dalam laporan keuangan. Dan solusi yang

diperlukan untuk meningkatkan perubahan laba dan atau mempertahankan

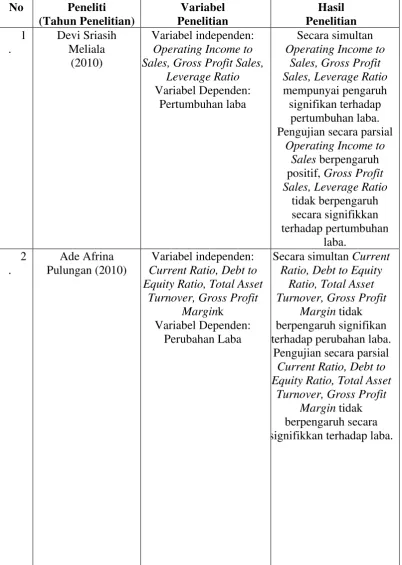

2.2 Penelitian Terdahulu Operating Income to Sales, Gross Profit Sales,

Leverage Ratio Variabel Dependen:

Pertumbuhan laba

Secara simultan Operating Income to

Sales, Gross Profit Sales, Leverage Ratio mempunyai pengaruh signifikan terhadap

pertumbuhan laba. Pengujian secara parsial

Operating Income to Sales berpengaruh positif, Gross Profit Sales, Leverage Ratio

tidak berpengaruh Current Ratio, Debt to Equity Ratio, Total Asset

Turnover, Gross Profit Margink

Variabel Dependen: Perubahan Laba

Secara simultan Current Ratio, Debt to Equity

Ratio, Total Asset Turnover, Gross Profit

Margin tidak berpengaruh signifikan terhadap perubahan laba.

Pengujian secara parsial Current Ratio, Debt to Equity Ratio, Total Asset

No Peneliti Debt Ratio, Net Profit Margin, Inventory Turnover, Return on

Equty variabel dependen: Pertumbuhan Laba

Secara simultan Debt Ratio, Net Profit Margin, Inventory Turnover, Return on

Equty berpengaruh terhadap pertumbuhan

laba

Secara parsial hanya Debt Ratio berpengaruh

terhadap pertumbuhan laba.

5 .

Meilina Sari (2009) Variabel independen: Current Ratio, Debt

Ratio, Total Asset Turnover, Return on

Asset, Return on Equity, Gross Profit

Margin, dan Perubahan Laba

Secara simultan, hasil penelitian ini

menunjukkan current ratio, debt ratio, total assets turnover, return on equity, dan gross profit margin berpengaruh

terhadap variabel debt ratio terhadap perubahan Sumber data diolah penulis. 2012

Meliala (2010) melakukan penelitian mengenai Analisis Hubungan

Pertumbuhan Rasio Laporan Keuangan Dengan Prediksi Pertumbuhan Laba pada

yang digunakan dalam penelitian ini adalah Operating Income to Sales, Gross

Profit Sales, Leverage Ratio. Variabel dependen dalam penelitian ini adalah

Pertumbuhan Laba. Penelitian ini dilakukan pada perusahaan-perusahaan yang

terdaftar di Jakarta Islamic Index. Hasil penelitian menunjukkan bahwa secara

secara simultan Operating Income to Sales, Gross Profit Sales, Leverage Ratio

mempunyai pengaruh yang signifikan terhadap pertumbuhan laba, sedangkan

secara parsial Operating Income to Sales berpengaruh secara signifikan terhadap

pertumbuhan laba. Gross Profit Sales dan Leverage Ratio tidak berpengaruh

secara signifikan.

Lubis (2010) melakukan penelitian mengenai Analisis Hubungan

Pertumbuhan Rasio Keuangan Dengan Pertumbuhan Laba pada Perusahaan

Mnaufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang

digunakan dalam penelitian ini adalah Net Profit Margin, Market Book Value.

Variabel dependen dalam penelitian ini adalah Pertumbuhan Laba. Penelitian ini

dilakukan pada perusahaan-perusahaan manufaktur dengan sampel 30, yang

terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa secara

secara simultan rasio keuangan berhubungan dengan pertumbuhan laba,

sedangkan secara parsial Net Profit Margin berhubungan dengan pertumbuhan

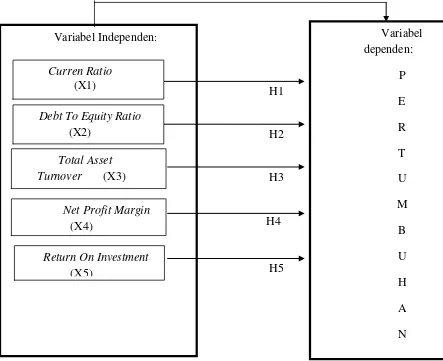

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu model yang menerangakan bagaimana hubungan suatu teori

dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah

tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara

variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

H1 Variabel Independen:

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis

sebagai jawaban sementara dari masalah atau pernyataan penelitian yang

memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari

penelitian yang akan dilakukan”.

H1 : Curren Ratio berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur

H2 : Debt To Equity Ratio berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur

H3 : Total Asset Turnover berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur

H4 : Net Profit Margin berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur

H5 : Return On Investment berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain penelitian ini menggunakan desain kausal. Menurut Sugiyono

(2007:30) “desain kausal adalah penelitian yang bertujuan menganalisa hubungan

sebab akibat antara variabel independen (variabel yang mempengaruhi) dan

variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh

pertumbuhan rasio keuangan terhadap pertumbuhan laba.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:72) “populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi yang digunakan pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEI selama periode 2009 dan 2011 yang berjumlah

30 perusahaan.

Sampel adalah bagian dari populasi yang digunakan untuk

memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari

populasi harus benar-benar representatif atau mewakili. Jika sampel kurang

representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup

Tehnik pengambilan sampel adalah tehnik purposive Sampling, yaitu

suatu tehnik pengambilan sampel berdasarkan kriteria yang telah ditentukan.

Kriteria-kriteria pengambilan sampel yang digunakan adalah sebagai berikut:

1. Perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2008,

2009, dan 2010

2. Perusahaan-perusahaan manufaktur tersebut tidak didelisting pada tahun 2008,

2009, dan 2010

3. Perusahaan-perusahaan manufaktur tersebut memiliki laporan keuangan yang

lengkap dan audited selama tahun 2008, 2009, dan 2010

4. Perusahaan-perusahaan manufaktur tersebut memiliki laba bersih pada tahun

2008, 2009, dan 2010

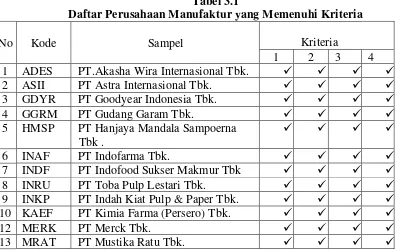

Berdasarkan kriteria tersebut, terdapat 30 perusahaan yang dijadikan

sampel dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas

dapat dilihat dalam tabel berikut ini :

Tabel 3.1

Daftar Perusahaan Manufaktur yang Memenuhi Kriteria

No Kode Sampel

Kriteria

1 2 3 4

1 ADES PT.Akasha Wira Internasional Tbk.

2 ASII PT Astra Internasional Tbk.

3 GDYR PT Goodyear Indonesia Tbk.

4 GGRM PT Gudang Garam Tbk.

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

6 INAF PT Indofarma Tbk.

7 INDF PT Indofood Sukser Makmur Tbk

8 INRU PT Toba Pulp Lestari Tbk.

9 INKP PT Indah Kiat Pulp & Paper Tbk.

10 KAEF PT Kimia Farma (Persero) Tbk.

12 MERK PT Merck Tbk.

No Kode Sampel Kriteria

1 2 3 4

14 MYOR PT Mayora Indah Tbk.

15 RMBA PT Bentoel Internnasional

Investama Tbk

16 ROTI PT NipponIndosari Corpindo Tbk .

17 SMGR PT Semenn Gresik (persero) Tbk.

18 ULTJ PT.Ultra Jaya Milk Industri Tbk.

19 STTP PT Siantar Top Tbk.

20 UNVR PT Unilever Indonesia Tbk

21 AISA PT Tiga Pilar Sejahtera Tbk

22 INTP PT Indocement Tunggla Prakarsa

Tbk

23 PYFA PT Prydam farma Tbk

24 SQBI PT Taisho Pharmaceutical

Indonesia Tbk

25 KBRI PT Kertas Basuki Rachmat

Indonesia Tbk

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

27 CEKA PT Cahaya Kalbar Tbk

28 MLBI PT Multi Bintang Indonesia Tbk

29 TBLA PT Tunas Batu Lampung Tbk

30 DLTA PT wijaya Karya (Persero) Tbk

Sumber : Data diolah penulis 2012

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data

kuantitatif yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro,

2003:124). Data yang digunakan adalah laporan keuangan perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, dan

2010 yang berasal dari

Erlina (2008:36) “data sekunder adalah data yang dikumpulkan dari

3.4 Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Pola penelitian ini dilakukan

dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaiut melalui

jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti.

Tahap kedua, pengumpulan data sekunder yang diperoleh dari

untuk memperoleh mengenai laporan keuangan yang dibutuhkan dalam penelitian.

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalal variabel

independen (bebas) dan variabel dependen (terikat)

3.5.1 Variabel independen (bebas)

Menurut Sugiyono (2006:3) variabel independen adalah “variabel

yang menjadi sebab timbulnya atau berubahnya variabel dependen

(variabel terikat)”. Variabel independen pada penelitian ini adalah rasio

keuangan yang terdiri dari current ratio, debt to equity ratio, total asset

turn over, net profit margin, dan return on investment.

a. Current Ratio

Current ratio adalah rasio yang mengukur kemampuan

perusahaan membayar kewajiban jangka pendeknya dengan aktiva

lancar yang tersedia.

Current Ratio = ������������

b. Debt to Equity

Debt to equity adalah rasio untuk mengukur jumlah aktiva yang

dibiayai oleh utang

Debt to Equity = ���������

����������� x 1kali

c. Total Asset Turnover

Total asset turnover adalah rasio untuk mengukur jumlah utang

dengan equitas perusahaan yang ada.

Total asset turover = ��������

���������� x 1 kali

d. Net Profit Margin

Net profit margin adalah rasio untuk mengukur keuntungan

perusahaan dengan membandingkan antara laba setelah bunga dan

pajak dengan penjualan.

Net profit margin = �����������������

�������� X 100%

e. Return on Investment

Return on investment adalah rasio untuk mengukur kemampuan

perusahaan untuk menghasilkan laba dengan menggunakan aktiva

yang ada.

Return on investment = �����������������������

���������� x 100%

3.5.2Variabel Dependen

Menurut Sugiyono (2006:3) variabel dependen adalah “variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya varabel

laba. Untuk menghitung pertumbuhan laba dalam penelitian ini

digunakan laba bersih. Rumus untuk menghitung pertumbuhan laba

adalah sebagai berikut :

PertumbuhanLaba= LababersihTahunt − LababersihTahunt−1

LababersihTahunt−1 x 1kali

3.6 Metode Analisis Data 3.6.1Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan

informasi mengenai variabel-variabel penelitian di dalam suatu

penelitian. Analisis statistik deskriptif akan memberikan gambaran atau

deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–

rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian.

3.6.2Pengujian Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah

model regresi berganda dengan bantuan software SPSS 17 for windows.

Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan

pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Pengujian asusmsi klasik tersebut meliputi uji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Menurut Erlina (2008:102), tujuan uji normalitas data adalah

untuk “mengetahui apakah dalam model regresi variabel pengganggu

Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat

mendeteksi apakah variabel pengganggu atau residual memiliki

distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai

signifikan atau probabilitas > 0,05, maka residual tidak memiliki

distribusi nirmal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan

analisis grafik normal probability plot dan grafik histogram. Dasar

pengambilan keputusan dalam uji normalitas menurut Ghozali

(2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

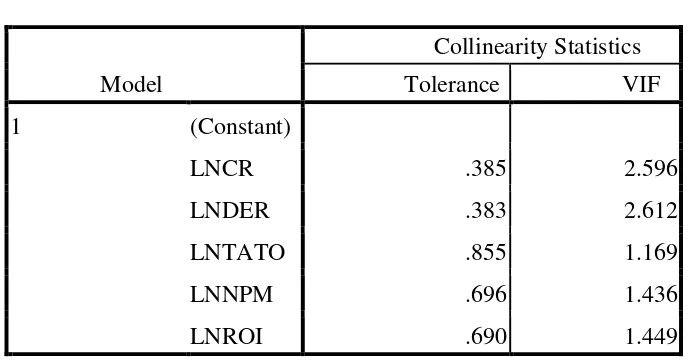

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antara variabel independen. Uji

multikolinearitas dapat dilakukan dengan melakukan uji korelasi

antara variabel independen dengan menggunakan tolerance dan

varians inflating faktor (VIF). VIF merupakan suatu jumlah yang

menunjukkan variabel independen dapat dijelaskan oleh variabel

independen lain dalam persamaan regresi. Untuk mengetahui terjadi

atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut

Jika VIF < 10, maka tidak terjadi multikolineritas

Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas

Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan

menguji apakan dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain”. Model

regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara

mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan

melihat grafik scatterplot antara nilai prediksi variabel dependen.

Menurut Ghozali (2005:105) dasar analisis menetukan ada atau

tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan

uji Durbin Watson.

3.7 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan

menggunakan model analisis regresi linier berganda. Model regresi untuk menguji

hipotesis tersebut dinyatakan dalam bentuk fungsi pertumbuhan laba.

Y = βo + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Keterangan :

Y = perubahan laba

βo = konstanta

X1 = current ratio X2 = debt to equity ratio X3 = total asset turn over X4 = net profit margin X5 = return on investment

β1, β2.... β5 = koefisien regresi e = variabel pengganggu

a. Uji Signifikan Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut

Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah smeua

variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan

dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel pada α 0.05, maka H1 ditolak

b. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut

Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/ independen secara individual dalam

menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan

signifikan thitung dengan ketentuan :

Jika thitung < ttabel pada α 0.05, maka H1 ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana

data itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini

diperoleh dari situsIndonesian Capital

Market Directory ( ICMD). Populasi dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun

2008-2010. Sampel dalam penelitian ini dipilih dengan menggunakan metode

purposive sampling dengan beberapa kriteria tertentu. Berdasarkan kriteria yang

telah ditetapkan, terdapat sejumlah 30 perusahaan manufaktur yang memenuhi

kriteria untuk dijadikan sampel dan diamati selama periode 2008- 2010.

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik dengan menggunakan model persamaan regresi berganda

yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel

bebas atau independen terhadap variabel tidak bebas atau dependen. Analisis data

dimulai dengan mengolah data menggunakan Microsoft Excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda

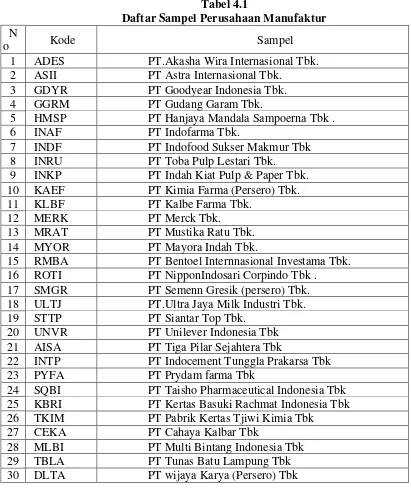

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur N

o Kode Sampel

1 ADES PT.Akasha Wira Internasional Tbk.

2 ASII PT Astra Internasional Tbk.

3 GDYR PT Goodyear Indonesia Tbk.

4 GGRM PT Gudang Garam Tbk.

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

6 INAF PT Indofarma Tbk.

7 INDF PT Indofood Sukser Makmur Tbk

8 INRU PT Toba Pulp Lestari Tbk.

15 RMBA PT Bentoel Internnasional Investama Tbk.

16 ROTI PT NipponIndosari Corpindo Tbk .

17 SMGR PT Semenn Gresik (persero) Tbk.

18 ULTJ PT.Ultra Jaya Milk Industri Tbk.

19 STTP PT Siantar Top Tbk.

20 UNVR PT Unilever Indonesia Tbk

21 AISA PT Tiga Pilar Sejahtera Tbk

22 INTP PT Indocement Tunggla Prakarsa Tbk

23 PYFA PT Prydam farma Tbk

24 SQBI PT Taisho Pharmaceutical Indonesia Tbk

25 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

27 CEKA PT Cahaya Kalbar Tbk

28 MLBI PT Multi Bintang Indonesia Tbk

29 TBLA PT Tunas Batu Lampung Tbk

30 DLTA PT wijaya Karya (Persero) Tbk

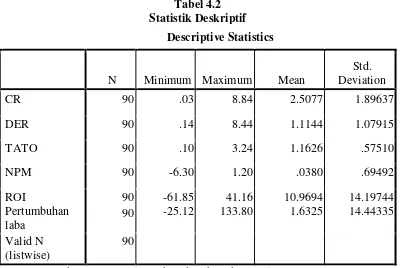

4.2 Analisis Data Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan

informasi mengenai variabel-variabel penelitian di dalam suatu penelitian.

data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan

standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis

dengan statistik deskrptif dari sampel perusahaan manufaktur dari tahun

2008-2010 disajikan dalam tabel berikut :

Tabel 4.2

Sumber : Output SPSS, data diolah oleh penulis (2012)

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

a. Variabel Current Ratio (CR) memiliki nilai minimum 0.03 dan nilai

maksimum 8.84 dengan rata-rata sebesar 2.5077 dan standar deviasi

1.89637. Hal ini menunjukkan nilai minimun CR perusahaan manufaktur

yang menjadi sampel penelitian dari tahun 2008 sampai tahun 2010

adalah 0.03 dan nilai maksimum sebesar 8.84 dengan rata-rata nilai CR

b. Variabel Debt Equity Ratio (DER) memiliki nilai minimum 0.14 dan

nilai maksimum 8.44 dengan rata-rata sebesar 1.1144 dan standar deviasi

1.07915. Hal ini menunjukkan nilai minimun DER perusahaan

manufaktur yang menjadi sampel penelitian dari tahun 2008 sampai

tahun 2010 adalah 0.14 dan nilai maksimum sebesar 8.44 dengan

rata-rata nilai DER sebesar 1.1144 dengan standar deviasi 1.07915 dan

jumlah sampel (N) adalah 90.

c. Variabel Total Asset Turn Over (TATO) memiliki nilai minimum 0.10

dan nilai maksimum 3.24 dengan rata-rata sebesar 1.1626 dan standar

deviasi 0.57519. Hal ini menunjukkan nilai minimun TATO perusahaan

manufaktur yang menjadi sampel penelitian dari tahun 2008 sampai

tahun 2010 adalah 0.10 dan nilai maksimum sebesar 3.24 dengan

rata-rata nilai TATO sebesar 1.1626 dengan standar deviasi 0.57519 dan

jumlah sampel (N) adalah 90.

d. Variabel Net Profit Margin (NPM) memiliki nilai minimum -6.30 dan

nilai maksimum 1.20 dengan rata-rata sebesar 0.380 dan standar deviasi

0.69492. Hal ini menunjukkan nilai minimun NPM perusahaan

manufaktur yang menjadi sampel penelitian dari tahun 2008 sampai

tahun 2010 adalah -6.30 dan nilai maksimum sebesar 1.20 dengan

rata-rata nilai NPM sebesar 0.380 dengan standar deviasi 0.69492 dan jumlah

sampel (N) adalah 90.

e. Variabel Return On Investment (ROI) memiliki nilai minimum -61.85

deviasi 14.19744. Hal ini menunjukkan nilai minimun ROI perusahaan

manufaktur yang menjadi sampel penelitian dari tahun 2008 sampai

tahun 2010 adalah -61.85 dan nilai maksimum sebesar 41.16 dengan

rata-rata nilai ROI sebesar 10.9694 dengan standar deviasi 14.19744 dan

jumlah sampel (N) adalah 90.

f. Variabel Pertumbuhan Laba memiliki nilai minimum -25.12 dan nilai

maksimum 133.80 dengan rata-rata sebesar 1.6325 dan standar deviasi

14.44335. Hal ini menunjukkan nilai minimun Pertumbuhan Laba

perusahaan manufaktur yang menjadi sampel penelitian dari tahun 2008

sampai tahun 2010 adalah -25.12 dan nilai maksimum sebesar 133.80

dengan rata-rata nilai pertumbuhan laba sebesar 1.6325 dengan standar

deviasi 14.44335 dan jumlah sampel (N) adalah 90.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah variabel

residual berdistribusi normal atau tidak. Pengujian normalitas data dalam

penelitian ini menggunakan uji statistik non parametrik

Kolmogrov-Smirnov (K-S) dengan membuat hipotesis :

Ho : data residual berdistribusi normal,

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan

Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho

ditolak dan Ha diterima.

Tabel 4.3 Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 90

Normal Parametersa,,b Mean .0000000

Std. Deviation 14.0636080

1

Most Extreme Differences Absolute .394

Positive .394

Negative -.338

Kolmogorov-Smirnov Z 3.742

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah oleh penulis (2012)

Berdasarkan hasil pengolahan data pada tabel 4.3 terlihat bahwa

besarnya nilai kolmogorov-Smirnov adalah 3.742 dan nilai asymp. Sig

(2-tailed) adalah 0.000. Nilai signifikan teryata lebih kecil dari 0.05, maka Ha

diterima yang berarti data residual tersebut tidak berdistribusi normal. Data

yang tidak terdistribusi normal dapat disebabkan oleh adanya data yang

outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai

Untuk mengatasi data yang berdistribusi tidak normal ada beberapa

cara yang dapat dilakukan. Salah satunya adalah dengan melakukan

transformasi data ke dalam bentuk logaritma natural (Ln) yaitu dari

Pertumbuhan Laba = f(CR, DER, TATO, NPM, ROI) menjadi

Ln_Pertumbuhan Laba = f(Ln_CR, Ln_DER, Ln_TATO, Ln_NPM,

Ln_ROI). Transformasi data ke dalam bentuk logaritma natural

menyebabkan data yang bernilai negatif tidak dapat ditransformasikan

sehingga menghasilkan missing values. Setiap data yang terdapat missing

values akan dihilangkan dan diperoleh jumlah sampel yang valid menjadi 64

pengamatan. Kemudian data diuji kembali berdasarkan asumsi normalitas,

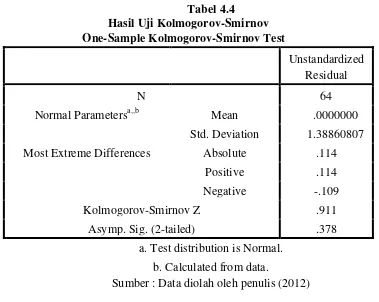

berikut ini hasil penelitian pengujian dengan Kolmogorov-Smirnov setelah

Tabel 4.4 Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.38860807

Most Extreme Differences Absolute .114

Positive .114

Negative -.109

Kolmogorov-Smirnov Z .911

Asymp. Sig. (2-tailed) .378

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah oleh penulis (2012)

Dari hasil pengolahan data Tabel 4.4 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 0,911 dan signifikan pada 0,378. Nilai

signifikan lebih besar dari 0,05 maka Ho diterima yang berarti data residual

berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat

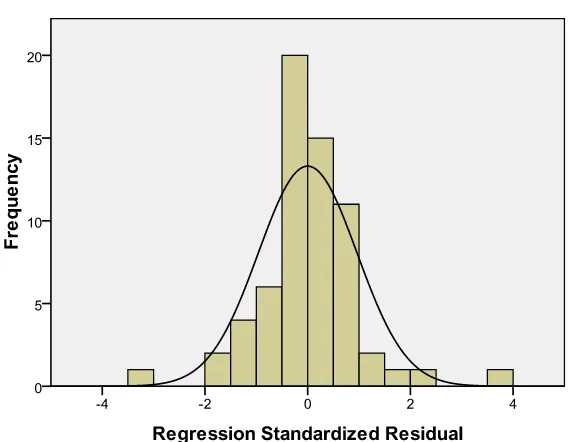

Gambar 4.1 Grafik Histogram Sumber : Data diolah penulis, 2012

Pada grafik histogram di atas terlihat bahwa variabel pertumbuhan

laba berdistribusi normal. Hal ini ditunjukkan oleh data tersebut tidak

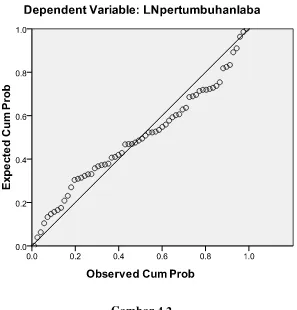

Gambar 4.2 Grafik normal P-P Plot Sumber : Data diolah penulis, 2012

Grafik normal p-p plot pada gambar 4.2 menunjukkan bahwa data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal.