INDONESIA (RSU PMI) BOGOR)

Oleh

PRITA ANDINI

H24103053

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Prita Andini. H24103053. Penyusunan Anggaran Biaya Rumah Sakit Berdasarkan Pendekatan Activity Based Budgetting (Studi Kasus Rumah Sakit Umum Palang Merah Indonesia Bogor). Budi Purwanto.

Jumlah rumah sakit di Kota Bogor selama lima tahun terakhir ini meningkat sehingga menimbulkan persaingan yang ketat antar rumah sakit. Agar dapat bertahan dalam persaingan antar rumah sakit diperlukan strategi yang tepat yang mencakup seluruh aspek fungsional perusahaan. Melalui fungsi-fungsi manajemen, pihak manajemen langsung terlibat dalam membuat strategi baik jangka pendek maupun jangka panjang untuk mencapai tujuan yang telah ditetapkan. Salah satu cara untuk memaksimalkan fungsi manajemen dalam mencapai tujuan dapat menggunakan penganggaran. Rumah Sakit Umum PMI Bogor (RSU PMI Bogor) telah melaksanakan penganggaran sebagai upaya untuk menjalankan fungsi perencanaan dan pengendalian.

INDONESIA (RSU PMI) BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PRITA ANDINI

H24103053

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

EVALUAI PENGANGGARAN BIAYA RUMAH SAKIT

(STUDI KASUS RUMAH SAKIT UMUM PALANG MERAH INDONESIA (RSU PMI) BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh PRITA ANDINI

H24103053

Menyetujui, Juli 2007

Ir. Budi Purwanto, ME. Dosen pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iii

Penulis dilahirkan di Depok pada tanggal 4 November 1984. Penulis

merupakan anak kedua dari 3 (tiga) bersaudara pasangan Bambang Basu Tjahyo

dan Ratna.

Penulis menyelesaikan pendidikan dasar di SDN Beji V Depok pada tahun

1997, kemudian melanjutkan ke pendidikan menengah di Sekolah Lanjutan

Tingkat Pertama Negeri 2 Depok dan Sekolah Menengah Umum Negeri 38

Jakarta. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui

jalur Undangan Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas

Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis aktif menjadi panitia di beberapa

kegiatan kampus serta aktif mengikuti beberapa seminar dan pelatihan. Selain itu,

penulis juga merupakan penerima beasiswa Supersemar periode 2005-2007.

iv

KATA PENGANTAR

Salah satu proses manajemen yang penting dalam perusahaan adalah

penganggaran. Penganggaran dilkukan sebagai upaya untuk melaksanakan fungsi

perencanaan, fungsi pelaksanaan dan fungsi pengendalian. Ada beberapa

pendekatan alternatif dalam penyusunan anggaran yang masing-masing memiliki

kelebihan dan kekurangan. Oleh karena itu perlu dikaji proses penganggaran yang

terbaik untuk meningkatkan efektivitas dan efisiensi anggaran. Berdasarkan alasan

tersebut, penulis mengkaji proses penganggaran yang telah dijalankan oleh suatu

perusahaan. Adapun perusahaan yang dikaji adalah Rumah Sakit Umum Palang

Merah Indonesia Bogor yang bergerak dalam industri perumahsakitan.

Dalam kesempatan ini penulis ingin mengucapkan puji dan syukur bagi

Allah SWT yang telah melimpahkan rahmat, karunia dan kasih sayang-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Evaluasi

Penganggaran Biaya Rumah Sakit (Studi Kasus Rumah Sakit Umum Palang

Merah Indonesia Bogor).” Skripsi ini disusun sebagai syarat untuk memperoleh

gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor.

Penelitian ini dilakukan dengan cara mengambil data-data yang diperlukan,

pengamatan, wawancara serta bimbingan dari pihak-pihak yang terlibat. Oleh

karena itu penulis mengucapkan terima kasih kepada :

1. Ir. Budi Purwanto, ME. sebagai dosen pembimbing yang telah meluangkan

waktu untuk memberikan bimbingan, membagikan ilmu, saran dan

pengarahan kepada penulis.

2. Ali Mutasowifin, SE, Msi. dan Wita Juwita, STP, MM. selaku dosen penguji

yang telah memberikan saran dan nasihat kepada penulis.

3. Dr. Ir. Jono M. Munandar, MSc. selaku Kepala Departemen Manajemen,

seluruh staf pengajar dan karyawan/wati Departemen Manajemen Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor.

4. Bapak Sumanto, Bapak Anwar, Ibu Tjitjih, Ibu Alfiah, Bapak Sugeng, Bapak

Yoga dan karyawan RSU PMI Bogor yang telah memberikan kesempatan,

v

6. Rekan-rekan seperjuanganku : Yunia, Sekar, Aldika dan Kak Yani. Thank you for everything dan tetap semangat.

7. Sahabat-sahabatku di Manajemen : Rinrin, Sri, Dian, Silva, Ranti, Gita, Yuli

dan Tiara yang selalu membantu dan memberikan informasi.

8. Sahabat-sahabatku tercinta : Emce, Nita, Aray, Umi, Rini, Rani Winsih dan

Nana. Terima kasih atas segala bantuan, dukungan dan motivasinya.

9. Keluarga besar MOBSTER yang telah menemani hari-hariku selama tiga

tahun di Bogor.

10.Rekan-rekan di Manajemen 40 yang telah membantu : Pasus, Amel, Lely,

Riri, Anggi dan rekan lainnya.

11.Pak Acep, Mas Hadi, Mas Yadi dan Mba Dina yang telah memberikan

kemudahan dalam administrasi penulis.

12.Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah membantu

penyusunan skripsi ini.

Bogor, Juli 2007

vi DAFTAR ISI

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA... 6

2.1. Gambaran Umum Tentang Rumah Sakit ... 6

2.2. Penelitian Terdahulu ... 9

III.METODOLOGI PENELITIAN ... 11

3.1. Kerangka Pemikiran Teoritis ... 11

3.1.1. Pengertian Anggaran ... 11

3.1.2. Anggaran Rumah Sakit... 14

3.1.3. Langkah Penyusunan Anggaran Rumah Sakit ... 15

3.1.4. Penggunaan Anggaran Untuk Perencanaan dan Pengendalian... 17

3.1.4. Konsep Anggaran Berdasarkan Aktivitas... 19

3.2. Kerangka Pemikiran Operasional ... 21

3.3. Metode Penelitian ... 23

3.3.1. Lokasi dan Waktu Penelitian ... 23

3.3.2. Jenis dan Sumber Data ... 23

3.3.3. Pengolahan dan Analisis Data ... 24

IV.HASIL DAN PEMBAHASAN ... 25

4.1. Gambaran Umum RSU PMI Bogor... 25

4.1.1. Informasi Umum RSU PMI Bogor... 25

4.1.2. Visi, Misi, dan Tujuan RSU PMI Bogor ... 27

4.1.3. Pelayanan di RSU PMI Bogor... 28

4.1.4. Struktur Organisasi RSU PMI Bogor ... 30

4.2. Penganggaran di RSU PMI Bogor... 32

4.2.1. Proses Perencanaan Anggaran ... 33

4.2.2. Usulan Rancangan Anggaran ... 33

4.2.3. Negosiasi Anggaran... 34

vii

4.3.1. Aktivitas-aktivitas Utama pada Proses kerja Perusahaan... 37

4.3.2. Penggerak Aktivitas... 41

4.3.3. Penggerak Aktivitas yang Dibutuhkan ... 42

4.3.4. Sumberdaya dan Biaya yang Dibutuhkan dalam Pelaksanaan Aktivitas ... 43

4.3.5. Anggaran Investasi Baru ... 48

4.3.6. Biaya Tidak Langsung per Aktivitas ... 51

4.4. Analisis Efektivitas Anggaran Biaya RSU PMI Bogor ... 52

4.4.1. Varians Anggaran Konvensional... 52

4.4.2. Varians Anggaran Berdasarkan Aktivitas ... 54

4.4.3. Perbandingan Varians Anggaran Konvensional versus ABB .. 55

4.5. Strategi Peningkatan Efisiensi Anggaran ... 56

V. KESIMPULAN DAN SARAN... 58

1. Kesimpulan ... 58

2. Saran ... 59

DAFTAR PUSTAKA ... 60

viii

DAFTAR TABEL

No. Halaman

1. Rata-rata pengeluaran biaya kesehatan dan persentasenya

terhadap total pengeluaran rumah tangga ... 1

2. Jumlah rumah sakit dan tempat tidur di Kota Bogor tahun 2005 ... 3

3. Kapasitas tempat tidur pada masing-masing ruang perawatan yang ada di RSU PMI Bogor ... 29

4. Target kegiatan pelayanan di RSU PMI Bogor tahun 2006 ... 33

5. Anggaran operasional RSU PMI Bogor tahun 2006 ... 35

6. Catatan atas laporan keuangan tahun 2006... 36

7. Activity driver pada aktivitas di RSU PMI Bogor ... 41

8. Rincian Perhitungan pada aktivitas memasukkan data pasien tahun 2006... 42

9. Rincian hasil perhitungan activity driver pada aktivitas di RSU PMI Bogor... 43

10. Perhitungan biaya tenaga kerja langsung RSU PMI Bogor... 44

11. Perhitungan biaya bahan medis ... 45

12. Perhitungan biaya bahan makanan pasien dan karyawan khusus... 45

13. Alokasi personel berdasarkan keadaan saat ini... 46

14. Biaya bangunan dan sarana... 47

15. Biaya administrasi RSU PMI Bogor ... 47

16. Biaya rumah tangga ... 48

17. Kegiatan investasi baru dan perbaikan RSU PMI Bogor tahun 2006... 49

18. Rencana penyusutan biaya tahun 2006 ... 50

19. Rincian anggaran biaya tidak langsung RSU PMI Bogor berdasarkan aktivitas... 51

20. Perhitungan selisih (varians) anggaran konvensional ... 53

21. Perhitungan selisih (varians) anggaran berdasarkan aktivitas ... 54

INDONESIA (RSU PMI) BOGOR)

Oleh

PRITA ANDINI

H24103053

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Prita Andini. H24103053. Penyusunan Anggaran Biaya Rumah Sakit Berdasarkan Pendekatan Activity Based Budgetting (Studi Kasus Rumah Sakit Umum Palang Merah Indonesia Bogor). Budi Purwanto.

Jumlah rumah sakit di Kota Bogor selama lima tahun terakhir ini meningkat sehingga menimbulkan persaingan yang ketat antar rumah sakit. Agar dapat bertahan dalam persaingan antar rumah sakit diperlukan strategi yang tepat yang mencakup seluruh aspek fungsional perusahaan. Melalui fungsi-fungsi manajemen, pihak manajemen langsung terlibat dalam membuat strategi baik jangka pendek maupun jangka panjang untuk mencapai tujuan yang telah ditetapkan. Salah satu cara untuk memaksimalkan fungsi manajemen dalam mencapai tujuan dapat menggunakan penganggaran. Rumah Sakit Umum PMI Bogor (RSU PMI Bogor) telah melaksanakan penganggaran sebagai upaya untuk menjalankan fungsi perencanaan dan pengendalian.

INDONESIA (RSU PMI) BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PRITA ANDINI

H24103053

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

EVALUAI PENGANGGARAN BIAYA RUMAH SAKIT

(STUDI KASUS RUMAH SAKIT UMUM PALANG MERAH INDONESIA (RSU PMI) BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh PRITA ANDINI

H24103053

Menyetujui, Juli 2007

Ir. Budi Purwanto, ME. Dosen pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc. Ketua Departemen

iii

Penulis dilahirkan di Depok pada tanggal 4 November 1984. Penulis

merupakan anak kedua dari 3 (tiga) bersaudara pasangan Bambang Basu Tjahyo

dan Ratna.

Penulis menyelesaikan pendidikan dasar di SDN Beji V Depok pada tahun

1997, kemudian melanjutkan ke pendidikan menengah di Sekolah Lanjutan

Tingkat Pertama Negeri 2 Depok dan Sekolah Menengah Umum Negeri 38

Jakarta. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor melalui

jalur Undangan Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas

Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis aktif menjadi panitia di beberapa

kegiatan kampus serta aktif mengikuti beberapa seminar dan pelatihan. Selain itu,

penulis juga merupakan penerima beasiswa Supersemar periode 2005-2007.

iv

KATA PENGANTAR

Salah satu proses manajemen yang penting dalam perusahaan adalah

penganggaran. Penganggaran dilkukan sebagai upaya untuk melaksanakan fungsi

perencanaan, fungsi pelaksanaan dan fungsi pengendalian. Ada beberapa

pendekatan alternatif dalam penyusunan anggaran yang masing-masing memiliki

kelebihan dan kekurangan. Oleh karena itu perlu dikaji proses penganggaran yang

terbaik untuk meningkatkan efektivitas dan efisiensi anggaran. Berdasarkan alasan

tersebut, penulis mengkaji proses penganggaran yang telah dijalankan oleh suatu

perusahaan. Adapun perusahaan yang dikaji adalah Rumah Sakit Umum Palang

Merah Indonesia Bogor yang bergerak dalam industri perumahsakitan.

Dalam kesempatan ini penulis ingin mengucapkan puji dan syukur bagi

Allah SWT yang telah melimpahkan rahmat, karunia dan kasih sayang-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul ”Evaluasi

Penganggaran Biaya Rumah Sakit (Studi Kasus Rumah Sakit Umum Palang

Merah Indonesia Bogor).” Skripsi ini disusun sebagai syarat untuk memperoleh

gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan

Manajemen Institut Pertanian Bogor.

Penelitian ini dilakukan dengan cara mengambil data-data yang diperlukan,

pengamatan, wawancara serta bimbingan dari pihak-pihak yang terlibat. Oleh

karena itu penulis mengucapkan terima kasih kepada :

1. Ir. Budi Purwanto, ME. sebagai dosen pembimbing yang telah meluangkan

waktu untuk memberikan bimbingan, membagikan ilmu, saran dan

pengarahan kepada penulis.

2. Ali Mutasowifin, SE, Msi. dan Wita Juwita, STP, MM. selaku dosen penguji

yang telah memberikan saran dan nasihat kepada penulis.

3. Dr. Ir. Jono M. Munandar, MSc. selaku Kepala Departemen Manajemen,

seluruh staf pengajar dan karyawan/wati Departemen Manajemen Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor.

4. Bapak Sumanto, Bapak Anwar, Ibu Tjitjih, Ibu Alfiah, Bapak Sugeng, Bapak

Yoga dan karyawan RSU PMI Bogor yang telah memberikan kesempatan,

v

6. Rekan-rekan seperjuanganku : Yunia, Sekar, Aldika dan Kak Yani. Thank you for everything dan tetap semangat.

7. Sahabat-sahabatku di Manajemen : Rinrin, Sri, Dian, Silva, Ranti, Gita, Yuli

dan Tiara yang selalu membantu dan memberikan informasi.

8. Sahabat-sahabatku tercinta : Emce, Nita, Aray, Umi, Rini, Rani Winsih dan

Nana. Terima kasih atas segala bantuan, dukungan dan motivasinya.

9. Keluarga besar MOBSTER yang telah menemani hari-hariku selama tiga

tahun di Bogor.

10.Rekan-rekan di Manajemen 40 yang telah membantu : Pasus, Amel, Lely,

Riri, Anggi dan rekan lainnya.

11.Pak Acep, Mas Hadi, Mas Yadi dan Mba Dina yang telah memberikan

kemudahan dalam administrasi penulis.

12.Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah membantu

penyusunan skripsi ini.

Bogor, Juli 2007

vi DAFTAR ISI

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

II. TINJAUAN PUSTAKA... 6

2.1. Gambaran Umum Tentang Rumah Sakit ... 6

2.2. Penelitian Terdahulu ... 9

III.METODOLOGI PENELITIAN ... 11

3.1. Kerangka Pemikiran Teoritis ... 11

3.1.1. Pengertian Anggaran ... 11

3.1.2. Anggaran Rumah Sakit... 14

3.1.3. Langkah Penyusunan Anggaran Rumah Sakit ... 15

3.1.4. Penggunaan Anggaran Untuk Perencanaan dan Pengendalian... 17

3.1.4. Konsep Anggaran Berdasarkan Aktivitas... 19

3.2. Kerangka Pemikiran Operasional ... 21

3.3. Metode Penelitian ... 23

3.3.1. Lokasi dan Waktu Penelitian ... 23

3.3.2. Jenis dan Sumber Data ... 23

3.3.3. Pengolahan dan Analisis Data ... 24

IV.HASIL DAN PEMBAHASAN ... 25

4.1. Gambaran Umum RSU PMI Bogor... 25

4.1.1. Informasi Umum RSU PMI Bogor... 25

4.1.2. Visi, Misi, dan Tujuan RSU PMI Bogor ... 27

4.1.3. Pelayanan di RSU PMI Bogor... 28

4.1.4. Struktur Organisasi RSU PMI Bogor ... 30

4.2. Penganggaran di RSU PMI Bogor... 32

4.2.1. Proses Perencanaan Anggaran ... 33

4.2.2. Usulan Rancangan Anggaran ... 33

4.2.3. Negosiasi Anggaran... 34

vii

4.3.1. Aktivitas-aktivitas Utama pada Proses kerja Perusahaan... 37

4.3.2. Penggerak Aktivitas... 41

4.3.3. Penggerak Aktivitas yang Dibutuhkan ... 42

4.3.4. Sumberdaya dan Biaya yang Dibutuhkan dalam Pelaksanaan Aktivitas ... 43

4.3.5. Anggaran Investasi Baru ... 48

4.3.6. Biaya Tidak Langsung per Aktivitas ... 51

4.4. Analisis Efektivitas Anggaran Biaya RSU PMI Bogor ... 52

4.4.1. Varians Anggaran Konvensional... 52

4.4.2. Varians Anggaran Berdasarkan Aktivitas ... 54

4.4.3. Perbandingan Varians Anggaran Konvensional versus ABB .. 55

4.5. Strategi Peningkatan Efisiensi Anggaran ... 56

V. KESIMPULAN DAN SARAN... 58

1. Kesimpulan ... 58

2. Saran ... 59

DAFTAR PUSTAKA ... 60

viii

DAFTAR TABEL

No. Halaman

1. Rata-rata pengeluaran biaya kesehatan dan persentasenya

terhadap total pengeluaran rumah tangga ... 1

2. Jumlah rumah sakit dan tempat tidur di Kota Bogor tahun 2005 ... 3

3. Kapasitas tempat tidur pada masing-masing ruang perawatan yang ada di RSU PMI Bogor ... 29

4. Target kegiatan pelayanan di RSU PMI Bogor tahun 2006 ... 33

5. Anggaran operasional RSU PMI Bogor tahun 2006 ... 35

6. Catatan atas laporan keuangan tahun 2006... 36

7. Activity driver pada aktivitas di RSU PMI Bogor ... 41

8. Rincian Perhitungan pada aktivitas memasukkan data pasien tahun 2006... 42

9. Rincian hasil perhitungan activity driver pada aktivitas di RSU PMI Bogor... 43

10. Perhitungan biaya tenaga kerja langsung RSU PMI Bogor... 44

11. Perhitungan biaya bahan medis ... 45

12. Perhitungan biaya bahan makanan pasien dan karyawan khusus... 45

13. Alokasi personel berdasarkan keadaan saat ini... 46

14. Biaya bangunan dan sarana... 47

15. Biaya administrasi RSU PMI Bogor ... 47

16. Biaya rumah tangga ... 48

17. Kegiatan investasi baru dan perbaikan RSU PMI Bogor tahun 2006... 49

18. Rencana penyusutan biaya tahun 2006 ... 50

19. Rincian anggaran biaya tidak langsung RSU PMI Bogor berdasarkan aktivitas... 51

20. Perhitungan selisih (varians) anggaran konvensional ... 53

21. Perhitungan selisih (varians) anggaran berdasarkan aktivitas ... 54

ix

No. Halaman

1. Proses penyusunan anggaran pada rumah sakit ... 16

2. Skema prinsip ABB dan ABC ... 20

3. Proses pembuatan anggaran berdasarkan aktivitas ... 21

4. Alur pemikiran penelitian ... 22

5. Langkah-langkah penganggaran di RSU PMI Bogor ... 32

6. Alur kegiatan pelayanan RSU PMI Bogor ... 38

x

DAFTAR LAMPIRAN

No. Halaman

1. Struktur organisasi RSU PMI Bogor ... 62 2. Struktur organisasi Bidang Keuangan RSU PMI Bogor ... 63 3. Perhitungan selisih (varians) anggaran biaya RSU PMI Bogor

tahun 2006... 64 4. Perhitungan jumlah activity driver... 67 5. Perhitungan biaya tenaga kerja langsung tahun 2006... 70 6. Perhitungan biaya tenaga kerja tidak langsung tahun 2006... 72 7. Pemakaian ruangan & kendaraan per aktivitas... 73 8. Perhitunga biaya bangunan dan sarana Thun 2006... 73 9. Perhitungan biaya pemeliharaan kendaraan per aktivitas tahun 2006 ... 75 10. Jam tenaga kerja tidak langsung per aktivitas ... 76 11. Perhitungan biaya administrasi per aktivitas tahun 2006 ... 77 12. Penyusutan inventaris tahun 2005, rencana investasi baru dan

1.1. Latar Belakang

Kesehatan merupakan salah satu modal dalam pembangunan suatu

negara. Sumber daya manusia yang sehat jasmani dan rohani diharapkan

dapat memberikan sumbangan tenaga ataupun pikiran dalam rangka

membangun negaranya. Mempunyai sumber daya manusia (SDM) yang

sehat jasmani dan rohani merupakan cita-cita semua bangsa, termasuk

Indonesia. Namun, kesadaran masyarakat Indonesia akan kesehatan masih

sangat rendah. Dilihat dari sisi pengeluaran biaya kesehatan, Indonesia

termasuk negara dengan tingkat pengeluaran kesehatan yang rendah.

Rata-rata pengeluaran biaya kesehatan per rumah tangga kurang dari lima persen

terhadap pengeluaran rumah tangga seperti terlihat pada Tabel 1. Pada

umumnya masyarakat Indonesia menyadari kesehatan ketika sudah sakit.

Tabel 1. Rata-rata Pengeluaran Biaya Kesehatan dan Persentasenya terhadap Total Pengeluaran Rumah Tangga.

Biaya Kesehatan RBK PBK

(1) (2) (3)

Rawat inap 15.621 2.33

Rawat jalan 15.668 2.34

Mengobati sendiri 5.524 0.82

Pengobatan tradisional 2.353 0.35

Produk jasa kesehatan lain 2.206 0.32

Keterangan : RBK = Rata-rata pengeluaran biaya kesehatan (Rp)

PBK = Persentase rata-rata pengeluaran biaya kesehatan

terhadap pengeluaran rumah tangga (%)

Sumber : Badan Penelitian dan Pengembangan Kesehatan dalam Survei

Kesehatan Nasional tahun 2004.

Dalam rangka meningkatkan kesehatan masyarakat Indonesia,

pemerintah menetapkan visi Indonesia Sehat 2010 dengan penekanan pada

tiga pilar, yaitu lingkungan sehat, perilaku sehat, dan pelayanan kesehatan

yang bermutu, adil, dan merata. Visi tersebut didukung dengan upaya

2

masyarakat. Salah satu program yang dilakukan pemerintah adalah

pendirian rumah sakit di setiap kabupaten di Indonesia. Rumah sakit sebagai

bagian yang integral dari keseluruhan sistem kesehatan menjalankan

bisnisnya bergerak ke arah profit oriented tanpa mengabaikan fungsi sosialnya. Oleh karena itu, pengembangan rumah sakit tidak dapat

dilepaskan dari kebijaksanaan pembangunan kesehatan serta peraturan

perundang-undangan. Peraturan Menteri Kesehatan No. 159b Tahun 1988

Bab VII pasal 25 menyebutkan bahwa setiap rumah sakit harus

melaksanakan fungsi sosialnya dengan antara lain menyediakan

fasilitas-fasilitas untuk penderita yang tidak mampu, yaitu :

1. Rumah Sakit pemerintah sekurang-kurangnya 75% dari kapasitas tempat

tidur yang tersedia.

2. Rumah Sakit swasta sekurang-kurangnya 25% dari kapasitas tempat

tidur yang tersedia.

Kota Bogor sebagai kota penyangga ibukota Jakarta senantiasa

bertambah penduduknya setiap tahunnya, sampai dengan tahun 2006

jumlah penduduk Kota Bogor sebanyak 750.250 jiwa

(www.kotabogor.go.id, 2006)1. Peningkatan jumlah penduduk berarti

kebutuhan akan fasilitas kesehatan makin bertambah. Dalam rangka

memenuhi kebutuhan akan fasilitas kesehatan bagi masyarakat Bogor, maka

pemerintah Kota Bogor melaksanakan program pendirian rumah sakit

dengan memberikan izin kepada pihak swasta untuk mendirikan rumah

sakit. Oleh karena itu, jumlah rumah sakit di Kota Bogor selama lima tahun

terakhir ini meningkat, hingga tahun 2005 terdapat delapan rumah sakit yang

tersebar di wilayah Kota Bogor (Tabel 2).

Seiring dengan meningkatnya jumlah rumah sakit di Kota Bogor

akan menimbulkan persaingan yang ketat antar rumah sakit serta

menimbulkan tantangan yang besar bagi para pengelola maupun pemilik

rumah sakit agar kegiatannya dapat tetap bertahan. Agar dapat bertahan

dalam persaingan antar rumah sakit diperlukan strategi yang tepat yang

mencakup seluruh aspek fungsional perusahaan. Melalui fungsi-fungsi

manajemen, pihak manajemen langsung terlibat dalam membuat strategi

1

baik jangka pendek maupun jangka panjang untuk mencapai tujuan yang

telah ditetapkan. Salah satu cara untuk memaksimalkan fungsi manajemen

dalam mencapai tujuan dapat menggunakan penganggaran. Dalam suatu

perusahaan, anggaran mempunyai peran yang penting untuk menunjang

proses efisiensi yang dilakukan perusahaan terutama dalam fungsi

perencanaan dan pengendalian.

Tabel 2. Jumlah Rumah Sakit dan Tempat Tidur di Kota Bogor Tahun 2005 Kecamatan Rumah Sakit Kapasitas Tempat Tidur

(1) (2) (3)

010. Bogor Selatan - -

020. Bogor Timur 1 45

030. Bogor Utara 1 91

040. Bogor Tengah 2 416

050. Bogor Barat 3 881

060. Tanah Sereal 1 39

Kota Bogor 8 1.472

2004 8 1.429

2003 7 1.521

2002 6 1.401

2001 6 693

Sumber : Dinas Kesehatan Kota Bogor dalam Kota Bogor Dalam Angka, 2006.

Rumah Sakit Umum PMI Bogor (RSU PMI Bogor) yang terletak di

Jalan Pajajaran 80 Bogor merupakan rumah sakit yang berpengalaman

dengan tenaga medis dokter spesialis yang lengkap ditunjang dengan

peralatan diagnostic yang modern dan lengkap untuk wilayah Bogor.

Dengan kapasitas tempat tidur sebanyak 297 buah maka RSU PMI Bogor

dapat memenuhi kebutuhan medis masyarakat Bogor dan sekitarnya. Selama

ini RSU PMI Bogor telah berperan sebagai rumah sakit rujukan untuk

pelayanan medis di wilayah Bogor dan sekitarnya. Pelayanan yang diberikan

antara lain pelayanan medis, pelayanan penunjang medis, pelayanan

penunjang pelayanan non medis dan pelayanan administrasi manajemen.

Untuk menjalankan fungsi perencanaan dan pengendalian,

manajemen RSU PMI Bogor telah melaksanakan penganggaran sebagai

pedoman dalam menjalankan kegiatan operasionalnya. Anggaran yang

4

berfungsi sebagai alat perencanaan dan pengendalian laba. Selama ini tidak

terjadi permasalahan yang berarti dalam proses penyusunan anggaran di

RSU PMI Bogor. Namun pada tahun 2006 sasaran laba yang ditetapkan

dalam anggaran tidak tercapai, yang ditunjukkan dengan terjadinya selisih

yang sangat besar antara anggaran dengan realisasinya. Oleh karena itu perlu

diselidiki peyebab utama tingginya selisih yang terjadi antara anggaran

dengan realisasinya, apakah karena proses penganggaran atau karena sistem

penganggarannya. Sehingga dapat dilakukan tindakan perbaikan dalam

proses penganggaran di RSU PMI Bogor yang lebih efektif dan efisien.

1.2. Perumusan Masalah

Untuk memperjelas permasalahan yang akan dibahas berdasarkan

pada latar belakang masalah di atas, maka penulis merumuskan masalah

sebagai berikut :

1. Bagaimanakah proses penganggaran yang selama ini dilaksanakan oleh

RSU PMI Bogor?

2. Apa penyebab utama tidak tercapainya sasaran yang ditetapkan dalam

anggaran di RSU PMI Bogor Tahun 2006?

3. Apakah tidak tercapainya sasaran tersebut masih dalam batas

pengendalian manajemen?

4. Bagaimana meningkatkan efektivitas dan efisiensi anggaran di RSU PMI

Bogor?

1.3. Tujuan penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui proses penyusunan anggaran yang dilakukan oleh

RSU PMI Bogor.

2. Untuk mengetahui efektivitas dan efisiensi dari kegiatan operasional

yang dijalankan oleh RSU PMI Bogor.

3. Untuk mengetahui penyebab utama dari tidak tercapainya sasaran yang

ditetapkan dalam anggaran di RSU PMI Bogor Tahun 2006.

1.4. Manfaat Penelitian

1. Mengurangi pemborosan biaya yang tidak menghasilkan manfaat.

2. Mengurangi alokasi biaya pada akun-akun biaya yang ditetapkan terlalu

tinggi.

3. Meningkatkan alokasi biaya pada akun-akun biaya yang ditetapkan

II. TINJAUAN PUSTAKA

2.1. Gambaran Umum tentang Rumah Sakit

Rumah Sakit adalah sarana upaya kesehatan yang

menyelenggarakan kegiatan pelayanan berupa pelayanan rawat jalan,

pelayanan rawat inap, pelayanan rawat darurat yang mencakup pelayanan

medis serta dapat dimanfaatkan untuk pendidikan tenaga kesehatan dan

penelitian (Departemen Kesehatan RI)2. Rumah Sakit sebagai salah satu

bentuk penyelenggaran pelayanan kesehatan memiliki beberapa

karakteristik organisasi yang berbeda dengan bentuk organisasi lain.

Beberapa karakteristik organisasi rumah sakit seperti padat modal, padat

karya, dan padat teknologi menjadikan rumah sakit sebagai suatu organisasi

yang sangat kompleks.

Mengelola sebuah rumah sakit sangat jauh berbeda dengan

pengelolaan usaha di bidang lainnya. Selain rumah sakit itu merupakan

kegiatan yang padat modal, padat karya dan padat teknologi; dalam

menjalankan usaha rumah sakit juga ditekankan penerapan nilai sosial-etika

di samping segi ekonomis. Lingkungan eksternal rumah sakit juga sangat

mempengaruhi gerak dan kemampuan organisasi dalam mencapai tujuannya

sebab lingkungan rumah sakit selalu berubah.

Rumah Sakit di Indonesia dapat dikategorikan menurut jenis

maupun tingkat kemampuannya. Menurut jenisnya, rumah sakit dapat

dikategorikan sebagai berikut :(Departemen Kesehatan RI)2

a. Rumah Sakit Umum (RSU), yaitu rumah sakit yang memberikan

pelayanan kesehatan untuk semua jenis penyakit dari yang bersifat dasar

sampai dengan sub-spesialistik.

b. Rumah Sakit Jiwa (RSJ), yaitu rumah sakit yang khusus

menyelenggarakan pelayanan kesehatan jiwa.

c. Rumah Sakit Khusus (RSKh), yaitu rumah sakit yang

menyelenggarakan pelayanan kesehatan berdasarkan penyakit atau

disiplin ilmu tertentu, meliputi : Rumah Sakit Kusta (RSK), Rumah

Sakit Tuberkulosa Paru (RSTP), Rumah Sakit Orthopedi (RSO), Rumah

2

Situs Resmi Direktorat Pelayanan Medik Departemen Kesehatan RI. Data Statistik

Rumah Sakit 2006. http://www.yanmedik-depkes.net/statistik_rs_2006/

Sakit Bersalin (RSB) dan Rumah Sakit Khusus lainnya seperti : RS

Jantung, Rumah Sakit Kanker dan sebagainya.

Sedangkan pengklasifikasian Rumah Sakit Umum menurut tingkat

kemampuannya berdasarkan Kepmenkes No. 51 Menkes/SK/II/1979 dibagi

menjadi lima kelas, yaitu : (Muninjaya, 1999)

1. Kelas A merupakan rumah sakit yang mempunyai fasilitas dan

kemampuan pelayanan medik spesialistik dan sub-spesialistik luas.

2. Kelas B II (B+), rumah sakit yang mempunyai fasilitas dan kemampuan

pelayanan medik spesialistik luas dan sub-spesialistik terbatas. RS kelas

A dan B II dapat berfungsi sebagai rumah sakit pendidikan.

3. Kelas B I, rumah sakit yang mempunyai fasilitas dan kemampuan

pelayanan medik spesialitik sekurang-kurangnya 11 jenis spesialistik.

4. Kelas C, rumah sakit yang mempunyai fasilitas dan kemampuan

pelayanan medik spesialitik sekurang-kurangnya 5 spesialistik 4 dasar

lengkap, yaitu : bedah, penyakit dalam, kesehatan anak, serta kebidanan

dan kandungan.

5. Kelas D, rumah sakit yang mempunyai fasilitas dan kemampuan

pelayanan medik dasar.

Menurut Trisnantoro dalam Hadimitomuliani (2006), rumah sakit juga dapat diklasifikasikan berdasarkan bentuk kepemilikannya menjadi :

1. Rumah Sakit Milik Pemerintah

Rumah sakit milik pemerintah adalah rumah sakit yang cenderung hidup

dalam suasana birokrasi dengan sistem yang kaku. Ada dua jenis

pemilik dari rumah sakit pemerintah, yaitu rumah sakit milik pemerintah

pusat dan rumah sakit milik pemerintah propinsi dan kabupaten atau

kota. Rumah sakit milik pemerintah pusat mengacu pada Departemen

Kesehatan, sementara rumah sakit pemerintah propinsi dan kabupaten

atau kota mengacu pada pimpinan daerah dan lembaga perwakilan

masyarakat daerah.

2. Rumah Sakit Milik Militer

Rumah sakit milik militer adalah rumah sakit yang berasal dari program

8

Angkatan Laut, Angkatan Udara, dan Kepolisian. Sejarah rumah sakit

ini dimulai dari masa kolonial Belanda dengan misi utamanya yaitu

untuk kesehatan militer dan persiapan perang. Contoh rumah sakit yang

paling besar adalah Rumah Sakit Pusat Angkatan Darat Gatot Subroto di

Jakarta.

3. Rumah Sakit Swasta Milik Yayasan Keagamaan

Rumah sakit swasta milik yayasan keagamaan memiliki sejarah panjang

sejak masa kolonial Belanda. Di berbagai kota, rumah sakit swasta besar

yang dimilki oleh lembaga-lembaga keagamaan antara lain RS Bethesda

di Yogyakarta, RS Charitas di Palembang, dan RS Muhammadiyah di

Yogyakarta. Pada umumnya, filosofi rumah sakit ini sangat

mempengaruhi pola manajemen dan situasi rumah sakit. Sebagai contoh,

rumah sakit keagamaan yang dimiliki oleh lembaga keagamaan yang

konservatif terlihat sangat berhati-hati dalam melakukan investasi dan

pengembangan.

4. Rumah Sakit Swasta Milik Dokter

Kepemilikan rumah sakit oleh dokter biasanya bersumber dari prestasi

klinis seorang dokter. Fenomena saat ini menunjukka terdapat sejumlah

dokter yang bersepakat membangun rumah sakit bersama-sama.

5. Rumah Sakit Swasta Milik Perusahaan

Rumah sakit milik perusahaan merupakan rumah sakit yang dikelola

oleh perusahaan untuk mencari keuntungan. Sejarah rumah sakit ini

masih singkat, tetapi dengan kekuatan modal dan sistem manajemennya,

rumah sakit milik perusahaan dapat menggantikan peran rumah sakit

keagamaan di masa mendatang. Sistem manajemen rumah sakit yang

mencari keuntungan relatif lebih mudah dibandingkan dengan rumah

sakit keagamaan atau rumah sakit pemerintah.

6. Rumah Sakit Badan Usaha Milik Negara (BUMN)

Rumah Sakit BUMN merupakan rumah sakit yang dimiliki oleh

beberapa BUMN yang ada di Indonesia, seperti PT. Aneka Tambang

2.2. Penganggaran di Rumah Sakit

Proses penganggaran di rumah sakit merupakan salah satu proses

yang manajemen keuangan yang sangat penting. Kepentingan dari proses ini

dapat dilihat dari fungi suatu anggaran bagi rumah sakit, yaitu sebagai alat

perencanaan dan pengendalian kegiatan operasional rumah sakit..

Terpenuhinya fungsi dari anggaran tersebut akan membantu pengelola

rumah sakit dalam mencapai efisiensi dan efektifitas pengelolaan secara

keseluruhan.

Pada umumnya rumah sakit besar di Jakarta telah menerapkan

penganggaran sebagai upaya untuk merencanakan dan mengendalikan

kegiatan operasionalnya, namun pelakanaannya belum maksimal

dikarenakan faktor-faktor seperti sumber daya manusia, ketersediaan

informasi, sistem akuntansi, dan sistem pelaporan yang belum bekerja

secara optimal. Hal tersebut ditunjukkan dengan kasus-kasus pelaksanaan

penganggaran yang ada di dua rumah sakit di Jakarta berikut ini :

1. Proses perencanaan anggaran yang dilaksanakan oleh Rumah Sakit

Kanker ”Dharmais” Jakarta menunjukkan bahwa masih banyak

kelemahan-kelemahan yang dihadapi dalam pelaksanaannya

(Budisusetija, 1996), seperti belum adanya uatu keamaan tujuan yang

hendak dicapai rumah sakit, sulitnya melaksanakan koordinasi dan

komunikasi dalam proses perencanaan anggaran, serta kurangnya tenaga

profesional dalam pengelolaan satuan kerja. Oleh karena itu dibutuhkan

proses perencanaan anggaran yang menunjang efisiensi dan efektivitas

satuan kerja. Pencapaian hal ini dapat terlaksana bila satuan kerja

terlibat penuh dalam proses perencanaan anggaran.

2. Proses perencanaan anggaran di Rumah Sakit Islam Jakarta belum

berjalan dengan baik dikarenakan struktur penyusun yang bertugas

menyusun anggaran tidak seimbang (Kusumaningrum, 2003), artinya

tim anggaran tidak bertugas sesuai dengan spesifikasinya. Hal tersebut

menyebabkan pelaksanaan anggaran tidak sesuai dengan target-target

yang telah ditetapkan dalam anggaran. Di samping itu

10

bagi unit tidak jelas. Oleh karena itu dibutuhkan evaluasi terhadap

proses perencanaan, menyusun reward and punishment untuk pencapaian anggaran dan pelaksanaan kinerja dari manajer sampai

tingkat pelaksana, sehingga salah satu fungsi manajer yaitu membuat

perencanaan dapat berjalan dengan baik. Selanjutnya dalam penyusunan

anggaran sebaiknya memenuhi tiga kriteria, yaitu : anggaran disusun

berdasarkan program, berdasarkan pusat pertanggungjawaban, dan

3.1. Kerangka Pemikiran Teoritis

Setiap perusahaan memiliki orientasi ke masa depan dan

memikirkan apa yang mungkin dilakukan di masa yang akan datang untuk

mencapai tujuan yang telah ditetapkan. Aktivitas-aktivitas perusahaan akan

berhasil apabila ditunjang dengan kebijakan-kebijakan yang terarah dan

dibantu oleh perencanaan-perencanaan yang matang. Untuk memastikan

aktivitas berjalan sesuai dengan yang direncanakan diperlukan

pengawasan/pengendalian. Perencanaan dan pengendalian adalah dua hal

yang tak terpisahkan. Perencanaan melihat ke depan, yaitu menentukan

tindakan-tindakan apa yang harus dilakukan untuk merealisasikan tujuan

perusahaan. Pengendalian melihat ke belakang, yaitu menilai apa yang telah

dihasilkan dan membandingkannya dengan rencana yang disusun.

Perbandingan ini kemudian dapat digunakan untuk menyesuaikan anggaran,

sesuai dengan tujuan masa depan yang diinginkan.

3.1.1. Pengertian Anggaran

Pengertian anggaran (budget) menurut Nafarin, 2004 adalah suatu

rencana keuangan periodik yang disusun berdasarkan program yang telah

disahkan. Anggaran merupakan alat manajemen yang penting dalam

perencanaan dan pengendalian keuangan perusahaan. Sebagai alat

manajemen, anggaran tidak akan berfungsi dengan baik apabila manusia

yang menggunakan alat tersebut tidak dapat menggunakannya dengan baik.

Oleh karena itu anggaran memiliki fungsi yang sama dengan manajemen

yang meliputi fungsi perencanaan, fungsi pelaksanaan, dan fungsi

pengawasan.

1. Fungsi Perencanaan

Anggaran merupakan komponen utama dari perencanaan yang memuat

tujuan dan tindakan dalam mencapai tujuan perusahaan. Anggaran

12

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba).

3. Fungsi Pengawasan

Anggaran merupakan alat pengendalian/pengawasan (controlling), dilakukan dengan cara membandingkan hasil aktual dengan yang

dianggarkan secara periodik serta dengan melakukan tindakan perbaikan

apabila dipandang perlu.

Anggaran pada suatu perusahaan memiliki jenis yang serupa dengan

pusat pertanggungjawaban, antara lain (Anthony dkk, 1993):

1. Anggaran Biaya

Anggaran biaya dapat dibagi menjadi dua macam.

a. Anggaran yang menyangkut pengukuran terukur (engineered

expenses) dalam pusat tanggung jawab, dimana keluaran dapat

diukur. Anggaran ini dirancang untuk mengukur efisiensi, biasanya

penyimpangan (varian) yang tak menguntungkan (unfavorable)

menunjukkan bahwa biaya operasi lebih besar daripada yang

seharusnya.

b. Anggaran yang menyangkut pengeluaran diskresioner (discretion

expense) di pusat tanggung jawab, dimana pengeluaran tidak diukur.

Anggaran ini tidak dirancang untuk mengukur efisiensi atau

inefisiensi. Penyusun anggaran bertanggungjawab untuk

membelanjakan jumlah yang telah ditetapkan, tidak kurang dan

tidak lebih.

2. Anggaran Pendapatan

Anggaran peendapatan terdiri atas proyeksi penjualan (dalam unit)

dikalikan dengan harga jual yang diharapkan. Anggaran ini dirancang

untuk mengukur efektivitas pemasaran. Penyimpangan yang tak

menguntungkan dari anggaran ini menunjukkan bahwa volume

penjualan atau harga jual lebih rendah daripada yang diyakini

3. Anggaran Laba

Anggaran laba merupakan rencana laba tahunan. Anggaran ini terdiri

dari seperangkat proyeksi ikhtisar keuangan untuk tahun mendatang

dengan jadwal pendukung yang berkaitan. Anggaran laba mempunyai

kegunaan-kegunaan sebagai berikut:

a. Untuk alokasi sumberdaya. Anggaran yang disetujui merupakan

wewenang bagi penyusun anggaran untuk menggunakan

sumberdaya dalam mencapai sasaran anggaran.

b. Untuk merencanakan dan mengkoordinasikan kegiatan-kegiatan

perusahaan atau divisi.

c. Sebagai alat pengecek akhir anggaran biaya.

d. Untuk membagi tanggung jawab kepada semua manajer atas semua

kinerja keuangan perusahaan atau divisi.

e. Untuk mereview kinerja perusahaan dan mengambil tindakan

tertentu bila kinerja tersebut tidak memuaskan.

Penganggaran (budgeting) adalah proses penyusunan anggaran yang

dibuat untuk mencapai tujuan perusahaan dalam memperoleh laba. Menurut

Glenn (1995) dalam Wulandari (2006), penganggaran atau perencanaan dan

pengendalian laba yang menyeluruh ditetapkan sebagai pendekatan yang

sistematis dan formal untuk melakukan tahap-tahap penting dalam

melaksanakan fungsi perencanaan dan pengendalian yang menjadi tanggung

jawab manajemen.

Terdapat dua dimensi dalam penganggaran yaitu bagaimana anggaran

dibuat dan bagaimana anggaran digunakan untuk mengimplementasikan

rencana organisasi. Penggunaan anggaran untuk melakukan pengendalian,

evaluasi kinerja, komunikasi dan meningkatkan koordinasi menyiratkan

bahwa penganggaran merupakan aktivitas manusia. Sehingga keberhasilan

atau kegagalan penganggaran bergantung pada bagaimana manajemen

mempertimbangkan implikasinya terhadap perilaku karyawannya

Menurut Tunggal (2003), ada beberapa pendekatan alternatif dalam

14

adalah suatu proses penganggaran yang mensyaratkan manajer menyusun

anggaran dari dasar nol. Kaizen budgeting adalah suatu pendekatan anggaran yang secara eksplisit menyaratkan perbaikan berkesinambungan

dan memasukkan seluruh perbaikan yang diharapkan dalam anggaran yang

dibuat. ABB adalah proses mengembangkan suatu anggaran induk dengan

menggunakan informasi yang diperoleh dari analisis berbasis aktivitas.

Pendekatan-pendekatan tersebut bila digunakan dengan tepat dapat

memperbaiki efektivitas anggaran.

3.1.2. Anggaran Rumah Sakit

Semua perusahaan, baik perusahaan besar maupun perusahaan kecil,

seharusnya membuat anggaran karena perusahaan dapat menarik

keuntungan dari perencanaan dan pengendalian yang berasal dari anggaran.

Rumah Sakit juga memerlukan anggaran, apalagi rumah sakit punya beban

hutang sehingga secara sadar harus dipersiapkan bagaimana caranya agar

dapat membayar tanpa memberatkan. Anggaran diperlukan rumah sakit agar

bersiap diri untuk memenuhi kewajiban, mempersiapkan upaya pemasaran

yang agresif, menjadi tolak ukur aktivitas pada tahun yang akan datang,

serta menjadi pengalaman bagi masa depan.

Menurut Adikoesoemo (1994), anggaran pada rumah sakit selain

berfungsi sebagai pedoman dalam perencanaan keuangan dan kegiatan di

masa datang, juga merupakan bagian dari progam pengendalian keuangan

organisasi. Tujuan pengendalian keuangan rumah sakit yaitu merencanakan

dan mengendalikan kegiatan rumah sakit agar bisa mencapai tujuan yang

telah ditetapkan, yaitu pendapatan rumah sakit paling sedikit sama atau

lebih besar dari biaya. Pendapatan harus diamankan baik dari pasien yang

berobat jalan, rawat inap, kamar operasi dan sebagainya, serta adanya

pasien-pasien yang tidak mampu (civic mission).

Anggaran pada rumah sakit terdiri atas (Sabarguna, 2004):

1. Anggaran Statistik, meliputi keadaan volume kegiatan dalam bentuk

kuantitatif untuk kegiatan di masa datang. Anggaran statistik diperlukan

maka akan dapat diketahui penerimaan, bila diketahui biaya maka akan

dapat diketahui pengeluaran.

2. Anggaran Operasional, meliputi anggaran penerimaan dan anggaran

pengeluaran.

3. Anggaran uang tunai, yaitu anggaran yang menunjukkan secara nyata

kemungkinan uang tunai yang ada. Anggaran ini penting untuk menjaga

kredibilitas rumah sakit terhadap kewajibannya.

4. Anggaran Modal, merupakan perencanaan untuk pembelian alat- alat,

pembelian bangunan, dan penjadwalan pengeluaran uang.

5. Anggaran Neraca, merupakan perhitungan posisi kekayaan dan hutang

pada akhir tahun yang akan datang.

6. Anggaran Sisa Hasil Usaha, merupakan anggaran yang menggambarkan

berapa kemungkinan hasil usaha yang akan diperoleh.

7. Anggaran Tunai, menggambarkan arus masuk dan keluar uang tunai.

8. Anggaran Fleksibel, digunakan untuk kegiatan yang secara langsung

terkait dengan jumlah orang yang dilayani. Hal ini berarti banyak

sedikitnya jumlah orang yang dilayani akan berpengaruh secara

langsung terhadap biaya variabel. Jadi anggaran fleksibel adalah

anggaran yang nilainya pada biaya variabel sesuai dengan jumlah

pelayanan yang dibutuhkan.

9. Anggaran Program, merupakan proses untuk menyusun kegiata dalam

mencapai tujuan program di masa datang dalam bentuk nilai uang.

Dalam pelaksanaannya, anggaran program membutuhkan waktu,

keterlibatan berbagai pihak, kemampuan dan keterampilan tertentu, serta

data dan informasi yang objektif.

3.1.3. Langkah Penyusunan Anggaran Rumah Sakit

Menurut Newman dalam Sabarguna (2004) dalam menyusun anggaran pada rumah sakit perlu diperhatikan tiga ruang lingkup utama,

yaitu :

1. Keadaan lingkungan.

16

TUJUAN

a) Lingkungan eksternal, seperti : tingkat bunga, kebijakan

pemerintah, dan kemajuan teknologi.

b) Lingkungan pemasaran : kontraktor, kompetitor, dan lain-lain.

c) Lingkungan internal : keadaan petugas, nama baik, hasil kerja yang

lalu, dan kebijakan perusahaan.

2. Pembuatan program

Meliputi misi yang diemban, tujuan yang ingin dicapai, sarana dan

sumber daya yang diperlukan.

3. Anggaran

Meliputi jenis-jenis :

a) Anggaran statistik

b) Anggaran finansial

[image:38.612.140.500.125.608.2]c) Financial Statement

Gambar 1. Proses Penyusunan Anggaran pada Rumah Sakit

MISI

INTERNAL EKSTERNAL

SUMBER DAYA KEGIATAN PENGUMPULAN

DATA

PENYUSUNAN PROGRAM

ANGGARAN STATISTIK

ANGGARAN FINANSIAL

Penyusunan anggaran dilaksanakan secara bertahap dan melibatkan

pihak-pihak antara lain :

1. Bagian Keuangan

Bagian keuangan bertugas menyiapkan data-data historis seperti

anggaran tahun lalu dan kewajiban keuangan yang harus dibayar tahun

yang akan datang.

2. Petugas pelaksana pelayanan

Berupa pertanggung jawaban dari petugas pelaksana pelayanan bersama

dengan bagian medical record dalam rangka penyusunan anggaran statistik.

3. Bagian pemasaran

Bagian pemasaran bertugas memberi masukan mengenai kecenderungan

masa datang dan upaya pemasaran yang ditujukan dalam rangka

peningkatan pemanfaatan.

4. Direksi

Direksi menentukan kebijakan dan arah pengembangan dan

penghematan.

5. Yayasan

Yayasan bersama dengan Dewan Penyantun dan Dewan Medis

melakukan tindakan koreksi, menyetujui dan memberikan dukungan

yang diperlukan.

3.1.4. Penggunaan Anggaran Untuk Perencanaan dan Pengendalian

Dalam suatu perusahaan anggaran mempunyai peran yang sangat

penting dalam menunjang proses efisiensi yang dilakukan perusahaan

terutama dalam fungsi perencanaan dan pengendalian. Anggaran membantu

para manajer dalam fungsi perencanaannya dengan cara menetapkan sasaran

dan mengembangkan strategi untuk mencapai sasaran itu. Strategi

menentukan cara organisasi menyesuaikan kemampuan yang dimilikinya

dengan peluang-peluang di pasar guna mencapai tujuannya. Sedangkan

anggaran berfungsi sebagai alat pengendalian untuk digunakan dalam

evaluasi kinerja. Menurut Horngren (2005) penggunaan

18

terjadi, membantu para manajer dalam fungsi pengendaliannya. Umpan

balik memungkinkan para manajer membandingkan hasil-hasil aktual

dengan rencana kerja. Anggaran fleksibel dan varians membantu para

manajer mencari jawaban atas perbedaan hasil aktual dengan kinerja yang

direncanakan.

Anggaran statis merupakan anggaran yang dibuat untuk satu rencana

tingkat keluaran. Anggaran induk merupakan anggaran statis karena

pendapatan dan biaya yang disiapkan tergantung pada tingkat aktivitas yang

jarang sama dengan tingkat aktivitas aktual. Sementara anggaran fleksibel

adalah sebuah anggaran yang menyesuaikan pendapatan dan biaya yang

mengalami perubahan dalam pencapaian output. Dengan perubahan output (unit yang diproduksi dan terjual pada perusahaan manufaktur, jumlah

pasien per hari untuk rumah sakit, jumlah siswa untuk sekolah) pendapatan

dan biaya perusahaan juga berubah dari yang dianggarkan. Anggaran

fleksibel dihitung pada akhir periode ketika keluaran output aktual telah diketahui. Anggaran fleksibel memungkinkan para manajer menghitung

varians yang memberikan lebih banyak informasi dibanding informasi

varians dari anggaran statis.

Varians merupakan perbedaan antara jumlah berdasarkan hasil

aktual dan jumlah yang dianggarkan. Bila perbedaannya besar, manajemen

perlu mempelajari dengan teliti untuk menetukan sebab yang mendasarinya.

Penyebab dasar akan mengarah pada perbaikan melalui tindakan korektif

yang sesuai oleh manajemen. Menurut Welsch (2000), ada banyak cara

untuk mempelajari atau menyelidiki varians untuk menentukan sebab yang

mendasarinya, berikut beberapa pendekatannya : Pertemuan dengan manajer

pusat tanggung jawab dan penyelia dan karyawan lainnya dalam pusat

tanggung jawab yang terlibat.

1. Pertemuan dengan manajer pusat tanggung jawab dan penyelia dan

karyawan lainnya dalam pusat tanggung jawab yang terlibat.

2. Analisis situasi kerja termasuk arus kerja, koordinasi aktivitas,

keefektifan penyeliaan, dan keadaan umum lainnya.

4. Penyelidikan di tempat oleh manajer lini.

5. Penyelidika oleh kelompok staf (dispesifikasi menurut tanggung jawab).

6. Pemeriksaan intern.

7. Penelitian khusus.

8. Analisis varians.

Analisis varians mencakup analisis matematis dari dua perangkat

data untuk mendapatkan pendalaman penyebab terjadinya suatu

penyimpangan/varians. Salah satu jumlah diperlakukan sebagai dasar,

standar, atau titik pedoman. Dalam mengembangkan dan melaporkan

analisis varians, harus diingat bahwa hasil harus berurusan dengan

perbedaan yang relevan, dapat dimengerti, mengukur dengan keakuratan apa

yang harus diukur, disajikan dan dijelaskan secara singkat. Ada dua

pendekatan untuk menyajikan hasil analisis varians, yaitu (1) hasil analisis

dilaporkan dalam laporan khusus yang memfokuskan pada masalah khusus

untuk diperhatikan manajemen, (2) hasil dapat dimasukkan dalam laporan

kinerja bulanan.

3.1.5. Konsep Anggaran Berdasarkan Aktivitas (ABB)

Dalam suatu perusahaan anggaran mempunyai peran yang sangat

penting dalam menunjang proses efisiensi yang dilakukan perusahaan

terutama dalam fungsi perencanaan dan pengendalian. Salah satu

pendekatan yang dapat digunakan untuk menyusun anggaran yang efisien

adalah ABB. Konsep ABB memperkenalkan suatu cara penyusunan

anggaran berdasarkan pengerahan dan pengarahan aktivitas ke pencapaian

nilai, artinya selisih antara pendapatan dan biaya dibandingkan dengan

aktiva yang digunakan untuk memperoleh pendapatan menjadi ukuran

apakah aktivitas yang dilaksanakan oleh perusahaan selama tahun anggaran

dapat mencapai nilai. Pada beberapa literatur dijelaskan bahwa ABB

mempunyai banyak keunggulan dibandingkan dengan sistem anggaran

tradisional. Menurut Mulyadi dalam Kusumaningrum (2003) keunggulan dari pendekatan ABB ini adalah :

1. Orientasi ke arah pemenuhan kebutuhan pelanggan sehingga proses

20

untuk mencari peluang pengembangan terhadap sistem yang digunakan

untuk menghasilkan nilai bagi pelanggan.

2. Fokus penyusunan pada perencanaan aktivitas sehingga biaya yang

timbul dari adanya aktivitas dapat ditentukan dengan efektif.

3. Mendorong personel untuk mengimplementasikan cara berpikir berbasis

sistem.

ABB merupakan suatu bentuk anggaran yang berfokus pada biaya

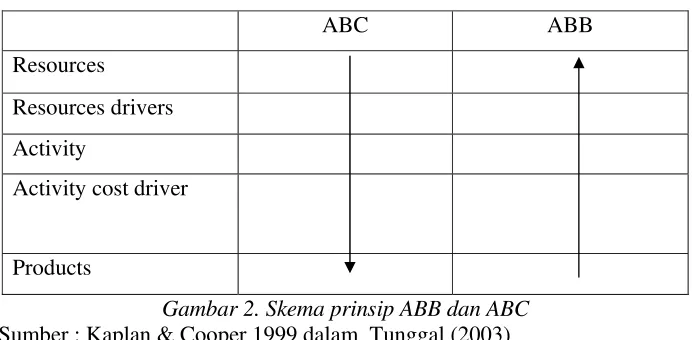

aktivitas atau cost driver yang diperlukan dalam operasi. ABB memisahkan biaya-biaya ke dalam kelompok biaya yang homogen berdasarkan cost driver yang berasal dari activity-based costing (ABC), dimana ABB secara prinsip merupakan ABC yang dibalik aliran kasnya (Gambar 1).

ABC ABB

Resources

Resources drivers

Activity

Activity cost driver

[image:42.612.160.506.289.459.2]Products

Gambar 2. Skema prinsip ABB dan ABC Sumber : Kaplan & Cooper 1999 dalam Tunggal (2003)

Menerapkan konsep Activity-based costing (ABC) terhadap proses penganggaran menghasilkan Activity-based budgeting (ABB). Dalam ABB langkah pertama adalah menentukan produk atau jasa yang akan dihasilkan

dan pelanggan yang harus dilayani. Kemudian aktivitas-aktivitas yang

diperlukan untuk menghasilkan produk atau jasa tersebut ditentukan.

Akhirnya, sumber daya yang diperlukan untuk melaksanakan

aktivitas-aktivitas yang ditentukan tersebut dikuantifikasi secara konseptual.

Proses penyusunan anggaran berdasarkan aktivitas terdiri atas dua

proses utama. Proses pertama yaitu memperkirakan tingkat aktivitas yang

dibutuhkan. Proses kedua adalah menterjemahkan anggaran volume per aktivitas tersebut dalam bentuk anggaran yang bersifat finansial. Penjelasan

Perkiraan aktivitas/sumber daya untuk unit

Anggaran Biaya Pendukung Anggaran Biaya Produksi Anggaran Kas Keluar Anggaran Pendapatan Kotor Anggaran Kas Masuk Anggaran Pendapatan Bersih Anggaran Arus Kas Anggaran Kas Keluar Anggaran Biaya Pemasaran Anggaran Kas Keluar Perkiraan aktivitas/sumber daya untuk unit

Perkiraan harga jual Perkiraan biaya per aktivitas Perkiraan biaya per aktivitas Perkiraan biaya per aktivitas Susun Rencana Penjualan Perkiraan aktivitas/sumber daya untuk unit Target perusahaan dan

[image:43.612.161.507.95.359.2]asumsi

Gambar 3. Proses Pembuatan Anggaran Berdasarkan Aktivitas

Sumber : Thomas Klammer, Activity based budgeting exhibit 6 dalam Hendardi, 2000

3.2. Kerangka Pemikiran Operasional

RSU PMI Bogor memiliki visi dan misi yang jelas yaitu menjadi

rumah sakit unggulan di bidang traumatik dan kegawatdaruratan. Visi dan

misi tersebut dijabarkan dalam kebijakan operasional, keuangan dan

sumberdaya manusia. Salah satu kebijakan keuangan yang dijalankan RSU

PMI Bogor adalah melaksanakan penganggaran. Pelaksanaan penganggaran

di RSU PMI Bogor diawali dengan menterjemahkan visi dan misi ke dalam

target-target yang ingin dicapai oleh RSU PMI Bogor.

Setelah target ditetapkan, RSU PMI Bogor menyusun program kerja

dalam bentuk Rencana Kegiatan RSU PMI Bogor untuk satu tahun ke depan.

Selanjutnya RSU PMI Bogor menyusun anggaran untuk menggambarkan

nilai uang dari rencana kegiatan tersebut. Untuk melihat apakah rencana

yang dibuat berhasil diterapkan, Bagian Keuangan melaporkan hasil

kegiatan operasional rumah sakit dalam bentuk laporan keuangan. Alur

penganggaran RSU PMI Bogor seperti disebutkan di atas dapat dilihat pada

22

RSU PMI Bogor

Keterangan : Alur penganggaran RSU PMI Bogor Alur penganggaran ABB

[image:44.612.140.513.87.648.2]Analisis

Gambar 4. Alur Pemikiran Penelitian Visi, Misi, dan Tujuan

Penetapan Target

Penyusunan Program Kerja

Penyusunan Anggaran di RSU PMI Bogor

Penyusunan Anggaran Berdasarkan Aktivitas

Varians

Anggaran Alternatif (Anggaran Berdasarkan

Aktivitas)

Strategi mengefisienkan anggaran

Laporan hasil sesungguhanya

(aktual)

Driver Perbandingan

Dari Gambar 4 di atas dapat dilihat analisis terhadap anggaran RSU

PMI Bogor (garis panah putus-putus) yang akan dilakukan dalam penelitian

ini adalah menghitung selisih (varians) antara anggaran dengan laporan

realisasi. Selain itu dilakukan ujicoba penyusunan anggaran berdasarkan

aktivitas (Activity Based Budgeting-ABB) berdasarkan program kerja yang

telah disusun oleh RSU PMI Bogor. Setelah tersusun anggaran alternatif

berdasarkan aktuvitas, lalu dilakukan analisis perbandingan antara anggaran

ABB dengan anggaran yang sudah disusun oleh RSU PMI Bogor agar dapat

menentukan metode penganggaran yang terbaik.

Dari anggaran ABB diperoleh activity driver, yaitu sejumlah kriteria yamg menyebabkan perubahan aktivitas. Activity driver diperlukan untuk mengetahui kelebihan dan kekurangan dari penganggaran berdasarkan

aktivitas. Dengan mengetahui activity driver dan varians dari anggaran maka dapat dinilai efektivitas dan efisiensi dari proses penganggaran ABB

maupun proses penganggaran yang dilakukan RSU PMI Bogor.

3.3. Metode Penelitian

3.3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada RSU PMI Bogor di Jl. Pajajaran No.

80 Bogor selama tiga bulan yaitu pada bulan Januari hingga Maret 2007.

3.3.2. Jenis dan Sumber Data

Data yang dikumpulkan terdiri dari data primer dan data sekunder.

Data primer diperoleh melalui pengamatan dan wawancara langsung di

lapangan dengan pihak rumah sakit atau pihak-pihak lainnya serta hasil

pencatatan di lapangan. Data sekunder diperoleh dari Anggaran Pendapatan

dan Biaya RSU PMI Bogor tahun 2005/2006,Rencana Kegiatan RSU PMI

Bogor tahun 2006, Data Fisik RSU PMI Bogor, Laporan Realisasi

Pendapatan dan Biaya RSU PMI Bogor tahun 2006, Laporan Kegiatan RSU

PMI Bogor, Rencana Fisik RSU PMI Bogor tahun 2006, dan data hasil

wawancara dan pengamatan. Data sekunder lainnya diperoleh dari berbagai

24

3.3.3. Pengolahan dan Analisis Data

Pengolahan dan analisis data dilakukan dengan dua tahap, yaitu

analisis terhadap Anggaran RSU PMI Bogor kemudian menyusun anggaran

alternatif dengan pendekatan Activity Based Budgetting (ABB). 1. Analisis Anggaran RSU PMI Bogor

Analisis varians dilakukan dengan bantuan program Microsoft

Excel, yaitu menghitung varians/ selisih dari anggaran statis (anggaran

pendapatan dan biaya) terhadap hasil aktual.

2. Menyusun Anggaran Berdasarkan Aktivitas

Dalam menyusun anggaran berdasarkan aktivitas,

langkah-langkah yang dilakukan antara lain :

a. Menentukan keluaran atau produk dari rumah sakit, misalnya pasien

yang menginap dan menjalani pengobatan.

b. Mengidentifikasi aktivitas-aktivitas yang ada dalam kegiatan

pelayanan pasien.

c. Mengidentifikasi activity driver dari masing-masing aktivitas pelayanan pasien.

d. Mengidentifikasi sumberdaya yang dibutuhkan dalam pelaksanaan

aktivitas-aktivitas tersebut.

e. Melakukan estimasi biaya yang dibutuhkan untuk melaksanakan

kegiatan pelayanan pasien.

f. Membandingkan hasil yang diperoleh dari anggaran berdasarkan

4.1. Gambaran Umum RSU PMI Bogor 4.1.1. Sejarah RSU PMI Bogor

Rumah Sakit PMI Bogor merupakan rumah sakit swasta di wilayah

Kota Bogor yang dimiliki oleh Perhimpunan Palang Merah Indonesia. Pada

awalnya RSU PMI Bogor didirikan atas prakarsa kelompok sosial

orang-orang Belanda di kota Bogor tahun 1931 dan pengelolannya diserahkan

kepada NERKAI (Nederlansch Rode Kruis Afdeling Van Indonesie). Antara

tahun 1942-1945 rumah sakit dikuasai oleh Jepang, namun setelah Jepang

kalah perang pengelolaan rumah sakit kembali ke tangan NERKAI. Setelah

Indonesia merdeka, rumah sakit tersebut dihibahkan kepada Pengurus

Palang Merah Indonesia Cabang Bogor dan diberi nama Rumah Sakit

Kedung Halang. Pada tahun 1951 rumah sakit tersebut diserahkan kepada

Markas Besar Palang Merah Indonesia dan berganti nama menjadi Rumah

Sakit Umum Palang Merah Indonesia (RSU PMI) Bogor. Untuk mengelola

RSU PMI Bogor dibentuk Yayasan Rumah Sakit Umum PMI Bogor pada

tahun 1964, yang kemudian dibubarkan pada tahun 1966.

Sejak diserahkan kepada Markas Besar Palang Merah Indonesia,

RSU PMI Bogor ditunjuk sebagai sumah sakit umum yang memberikan

pelayanan kesehatan semua jenis penyakit kepada masyarakat Bogor dan

sekitarnya. Oleh karena itu, pada tahun 1965 RSU PMI Bogor bekerjasama

dengan RS Cipto Mangunkusumo dalam bentuk bantuan tenaga medis dan

paramedis dari RSCM di RSU PMI Bogor. Dalam memberikan pelayanan

kepada pasien RSU PMI Bogor menyediakan ruang perawatan kelas III (sal)

dan kelas II (2 tempat tidur per kamar). Seiring dengan perkembangan

kegiatan di RSU PMI Bogor dan ijin tetap penyelenggaraan rumah sakit

yang telah dimiliki sejak tahun 1992, RSU PMI Bogor menambah ruang

perawatan kelas II, kelas I, dan kelas VIP. Pada tahun 1999 dibuka ruang

perawatan Paviliun Melati, ruang perawatan Kelas I dan Kelas II Mawar,

26

Dengan menyadari bahwa RSU PMI Bogor merupakan rumah sakit

yang berpengalaman dengan tenaga medis dokter spesialis yang lengkap

ditunjang dengan perlatan diagnostik yang modern dan lengkap di Wilayah

Bogor, maka sejak 2002 RSU PMI Bogor membuka Poliklinik Afiat.

Pembukaan Poliklinik Afiat dimaksudkan untuk meluaskan pelayanan di

semua segmen masyarakat dan menunjang sistem subsidi silang. Selain itu

RSU PMI Bogor melayani pasien ASKES dengan mengadakan ikatan

kerjasama dengan PT. ASKES Indonesia. Di tahun itu pula dilakukan

renovasi gedung UGD (Emergency) dan memindahkan ruang perawatan

Paviliun Mawar dan Paviliun Melati yang kini menjadi Poliklinik Afiat ke

lantai III dan IV Gedung Melati.

Oleh karena fasilitas dan pelayanan medis yang dimiliki oleh RSU

PMI Bogor, maka Rumah Sakit mendapatkan status Rumah Sakit Tipe B

menurut standar hasil Workshop Hospital. Sebelumnya RSU PMI Bogor

hanya dinyatakan Rumah Sakit Tipe C pada tahun 1970. Walaupun hanya

sebagai RS Tipe C, namun RSU PMI Bogor telah banyak berkiprah di

bidang pelayanan medik. Seperti pada tahun 1972 Poliklinik Kebidanan

ditunjuk sebagai Poliklinik Keluarga Berencana Wilayah Bogor, tahun 1988

RSU PMI Bogor ditunjuk sebagai Rumah Sakit Pendidikan bagi mahasiswa

Fakultas Kedokteran Universitas Tarumanegara (Untar), dan sejak tahun

1989 RSU PMI Bogor ditunjuk sebagai pengelola bank darah dan

Sekretariat Bank Mata. Selain itu, RSU PMI Bogor mempunyai prestasi

yang cukup baik antara lain :

1. Meraih Juara I (satu) sebagai Rumah Sakit Swasta Tipe C tingkat

propinsi Jawa Barat Tahun 1988.

2. Juara III (tiga) lomba penampilan RS swasta tipe B tingkat Propinsi

Jawa Barat.

3. Pada bulan Oktober 1999 RS PMI Bogor berhasil meraih juara II lomba

4.1.2.Visi, Misi, dan Tujuan RSU PMI Bogor

RSU PMI Bogor mempunyai visi menjadi rumah sakit yang

memberikan pelayanan terbaik dengan unggulan di bidang traumatik dan

kegawatdaruratan. Adapun misi dari RSU PMI Bogor antara lain :

1. Memberikan pelayanan terbaik dengan selalu berupaya

meningkatkan sumber daya manusia.

2. Mengembangkan layanan unggulan di bidang traumatik dan

kegawatdaruratan.

3. Melakukan upaya menjadi rumah sakit rujukan di wilayah Bogor

dengan berlandaskan prinsip-prinsip kepalang merahan yang dikelola

secara sosioekonomi.

Tujuan umum RSU PMI Bogor adalah menjadi institusi pelayanan

kesehatan yang berlandaskan prinsip kepalangmerahan yang dikelola secara

sosioekonomi. Tujuan umum tersebut dijabarkan ke dalam beberapa tujuan

khusus, yaitu:

1. Menjadi institusi pelayanan kesehatan yang bermutu dengan kualitas

sumber daya manusia yang profesional dan memegang teguh etika

profesi.

2. Menjadi institusi kesehatan yang mengembangkan bidang traumatik

melalui peningkatan sarana, prasarana dan sumber daya manusia secara

berkelanjutan.

3. Menjadi rumah sakit rujukan di wilayah kota Bogor melalui usaha

secara sistematis dan berkesinambungan.

4. Menyelenggarakan pelayanan kesehatan dengan berlandaskan prinsip

kepalangmerahan yang dikelola secara sosioekonomi.

Di samping itu RSU PMI Bogor mempunyai motto yaitu HUMAN

(Hospitality, Univesitality, Man Power, Activity, Need) yang mempunyai

makna memberikan pelayanan dengan keramahtamahan tanpa membedakan

sosial ekonomi pasien melalui sumber daya manusia yang bermutu dan

berdedikasi tinggi dalam melaksanakan tugas yang sesuai kebutuhan

28

4.1.3. Pelayanan di RSU PMI Bogor

RSU PMI Bogor menyelenggarakan berbagai bentuk pelayanan

kesehatan, diantaranya :

1. Pelayanan Rawat Jalan

Pelayanan Rawat Jalan di RSU PMI Bogor terdiri atas dua jenis

pelayanan, yaitu Poliklinik Reguler dan Poliklinik Afiat. Poliklinik

Reguler ditujukan untuk semua pasien dengan ekonomi yang cukup

heterogen, jenis pembayaran yang beragam mulai dari pembayaran

umum tanpa jaminan dari instansi manapun, pembayaran ASKES,

pembayaran dengan jaminan pemerintah untuk keluarga miskin

(GAKIN), serta pembayaran dengan kontrak kerjasama. Fasilitas

Poliklinik Reguler terdiri dari Bedah Umum, Bedah Syaraf, Bedah

Urologi, Bedah Orthopedi, Penyakit Dalam/Internist, Paru, Syaraf,

Mata, THT, Kulit & Kelamin, Psikiatri, Anak, Imunisasi & Klinik ASI,

Jantung & Pembuluh Darah, Rehabilitasi Medik& Fisioterapi, Umum,

Gigi & Mulut, dan Konsultasi Gizi.

Poliklinik Afiat ditujukan bagi pasien umum, non ASKES, non

GAKIN, atau pasien kontrak kerjasama seperti dengan perusahaan

tertentu. Poliklinik ini dirancang untuk kelas ekonomi menengah ke atas

yang mengharapkan pelayanan yang cepat, tidak menunggu lama,

fasilitas ruangan bersih, nyaman, aman dan tenang. Poliklinik Afiat

memberikan pelayanan antara lain pelayanan laboratorium yang

meliputi pemeriksaan rutin, mikrobiologi, serologi, kimia klinik, analisa

gas darah, elisa dan tes narkoba; Treadmill; USG; Ekokardiografi,

Autotonometri, Elektrokardiografi, Audiogram; Radiologi; Fisioterapi;

Farmasi; Alat Bantu Dengar, serta Optik.

2. Pelayanan Rawat Inap

Instalasi Rawat Inap di RSU PMI Bogor mempunyai misi

menerapkan manajemen keperawatan yang benar, meningkatkan

kualitas SDM keperawatan, dan melaksanakan asuhan keperawatan

dengan standar yang ditetapkan. Sedangkan tujuannya adalah

keperawatan yang bermutu, serta tercapainya kepuasan pasien dan

keluarga. Fasilitas Rawat Inap terdiri dari VIP/Paviliun Melati (1 tempat

tidur per kamar), Kelas 1/Paviliun Anggrek (1 tempat tidur per kamar),

Kelas 1/Paviliun Mawar (2 tempat tidur per kamar), Kelas 2/Paviliun

Anggrek & Seruni (2 tempat tidur per kamar), Kelas 2 (2 tempat tidur

per kamar), Kelas 3 (sal), Ruang Bayi & Anak, ICU, Ruang Bersalin,

Ruang Rawat Gabung (khusus ibu & bayi), dan Ruang Pemulihan.

Adapun kapasitas tempat tidur yang ada di Instalasi Rawat Inap RSU

[image:51.612.177.512.284.604.2]PMI Bogor adalah sebagai berikut : (Tabel 3)

Tabel 3. Kapasitas Tempat Tidur Pada Masing-masing Ruang Perawatan yang ada di RSU PMI Bogor.

Ruang Perawatan Kapasitas Tempat Tidur (unit)

Paviliun Melati 16

Paviliun Mawar 22

Paviliun Anggrek:

• Kelas I 8

• Kelas II 12

Ruang Rawat Inap Non Paviliun Dewasa : Ruang Soka, Dahlia, Kenanga, Cempaka dan Seruni

• Kelas II 36

• Kelas III 124

Ruang Rawat Bayi dan Anak

• Ruang Alamanda (Bayi) 20

• Ruang Aster (Anak) 18

Ruang khusus

• Ruang ICU 9

• Ruang Intermediate Centre 6

• Kamar Bersalin 6

• Ruang Rawat Gabung 8

• Recovery Room 12

Sumber : Bidang Keuangan RSU PMI Bogor

3. Pelayanan Gawat Darurat

Instalasi Gawat Darurat di RSU PMI Bogor memberikan pelayanan

berupa upaya penanggulangan kepada penderita gawat darurat dengan

fokus mencegah kematian dan kecacatan. Fasilitas Instalasi Gawat

30

X-ray, Ruang Bedah Minor, dan Ambulance. Fasilitas Instalasi Bedah

Sentral terdiri atas Pelayanan 24 jam.

4. Pelayanan Bedah Sentral

Instalasi Bedah Sentral di RSU