UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

PENGAWASAN INTERNAL KAS PADA PT. TAKAFUL UMUM MEDAN

TUGAS AKHIR

Diajukan oleh:

SHARA OCVITA NINGRUM 102101094

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SHARA OCVITA NINGRUM

NIM : 102101094

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENGAWASAN INTERNAL KAS PADA PT.

TAKAFUL UMUM MEDAN

Tanggal :………...2013 DOSEN PEMBIMBING

(Beby Kendida Hasibuan,SE,M.Si) NIP : 19831008 201012 2 003

Tanggal :………...2013 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

(Dr. Yeni Absah,SE,M.Si ) NIP. 19741123 200012 2 0010

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas rahmat

dan hidayahNya sehingga penulis dapat menyelesaikan skripsi minor ini hingga

selesai. Penyusunan skripsi minor ini dimaksudkan untuk melengkapi persyaratan

yang harus dipenuhi dalam menyelesaikan pendidikan pada Fakultas Ekonomi

Program Studi Diploma III Jurusan Keuangan Universitas Sumatera Utara. Oleh

karena itu penulis memilih judul “PENGAWASAN INTERNAL KAS PADA PERUSAHAAN TAKAFUL UMUM MEDAN”

Penulis menyadari sepenuhnya bahwa skripsi minor ini masih jauh dari

kesempurnaan dan masih banyak kesalahan dan kekurangan, baik dari segi isi

maupun dari segi tata bahasa yang digunakan. Semua ini karena keterbatasan

pengetahuan dan pengalaman yang penulis miliki. Untuk itu penulis menerima

segala kritik dan saran yang diberikan dan untuk penyempurnaan skripsi minor ini

nantinya.

Dalam menyusun dan menyelesaikan skripsi minor ini, penulis telah

banyak menerima bimbingan, bantuan dan dukungan dari berbagai pihak yang

senantiasa memberikan doa, perhatian dan selalu mengingatkan dan menguatkan

penulis untuk tetap semangat dalam menyelesaikan skripsi minor ini tepat pada

waktunya.

Maka pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof.Dr.dr.Syahril Pasaribu, DTM&H,M.sc,(CTM),Sp.A(K), selaku

2. Bapak Prof.Dr.Azhar Maksum MEc.Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Dr. Yeni Absah,SE,M.Si, selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang SE, M.Si, selaku Sekretaris Jurusan

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Beby Kendida Hasibuan,SE,Msi, selaku Dosen Pembimbing yang

telah bersedia meluangkan waktu, tenaga dan pikirannya untuk

membimbing dan menyarankan penulis sehingga penulis dapat

menyelesaikan skripsi minor ini.

6. Bapak pimpinan dan seluruh pegawai di Perusahaan Takaful Umum

Medan.

7. Khususnya penulis ucapkan terima kasih kepada orang tua tercinta

Ayahanda H.Chairiadi atas motivasi untuk penulis dan Ibunda

dr.Hj.Erwita, Mkes yang telah memberikan kasih sayang, dorongan, dan

semangat yang begitu besar sehingga penulis dapat menyelesaikan skripsi

minor ini.

8. Abang penulis Sapta Adhitya Wibowo dan adik penulis Tasha Ningtyas

Suri yang telah memberikan kesabarannya dalam menghadapi penulis.

9. Orang yang sangat penting bagi penulis, Syahron Zulmi yang selalu setia

10. Kepada sahabat penulis Rafina, Citra Amelia, Nurhanifah Hasibuan, dan

Devi Masriani terima kasih banyak atas persahabatan yang kalian berikan.

Medan, Juli 2013

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ... 8

B. Struktur Organisasi Perusahaan ... 13

C. Uraian Tugas Perusahaan ... 14

D. Kinerja Terkini ... 17

BAB III PEMBAHASAN A. Pengawasan Internal ... 18

B. Kas ... 24

C. Pengawasan Internal atas Penerimaan Kas ... 26

D. Pengawasan Internal atas Pengeluaran Kas ... 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 35

DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang

Perusahaan/instansi (dalam hal ini perusahaan jasa asuransi) sebagai suatu

organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai

tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang

optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta

mengembangkan usahanya ke tingkat yang lebih tinggi. (google, wikipedia)

Akan tetapi, perusahaan seringkali berhadapan dengan kendala-kendala

yang berhubungan dengan pengawasan harta bendanya, khususnya masalah kas,

dimana sebagian besar transaksi yang dilakukan perusahaan/instansi selalu

melibatkan kas.Kas adalah komponen aktiva paling aktif karena mudah dicairkan

dan sangat mempengaruhi setiap transaksi yang terjadi. Hal ini dikarenakan setiap

transaksi memerlukan suatu dasar pengukuran yaitu kas. Bahkan walaupun

perkiraan kas tidak langsung terlibat dalam transaksi tersebut besarnya nilai

transaksi tetap diukur dengan kas. ”Kas terdiri dari saldo kas (cash and hand) dan

rekening giro setara kas (cash equivalent) adalah investasi yang sifatnya sangat

likuid berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah

tertentu tanpa menghadapi resiko perubahan-perubahan yang signifikan.” (IAI,

2007 : 22). Kas adalah alat pembayaran yang dapat dipakai untuk membiayai

baik langung ataupun tidak langsung akan mempengaruhi penerimaan dan

pengeluaran kas. Tidak hanya terbatas pada uang tunai yang tersedia didalam

perusahaan saja, melainkan meliputi semua jenis asset yang dapat dipergunakan

dengan segera untuk membiayai kegiatan perusahaan. Kas merupakan semua uang

kertas dan logam baik mata uang dalam negeri maupun luar negeri serta

surat-surat yang mempunyai sifat seperti mata uang yaitu sifat yang segera

dipergunakan untuk melakukan pembayaran - pembayaran pada setiap saat

dikehendaki. Kas berarti uang dan segala sesuatu yang digunakan sebagai alat

tukar yang diterima oleh bank pada nilai nominalnya. “Kas adalah segala sesuatu,

baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan

diterima sebagai pelunasan kewajiban pada nilai nominalnya.” Hanafi (2004 :

320). Pengertian kas yang lain adalah: “Kas adalah jumlah uang tunai yang ada di

perusahaan dan rekening giro simpanan - simpanan di bank yang pengambilannya

tidak dibatasi baik dalam waktu maupun jumlahnya dan investasi jangka pendek

yang secara formal disebut kas dan setara kas.” Griffin ( 2002 : 242). Banyak

transaksi perusahaan baik langsung maupun tidak langsung akan mempengaruhi

penerimaan dan pengeluaran kas, tidak hanya terbatas pada uang tunai yang

tersedia dalam perusahaan saja, melainkan meliputi semua jenis aset yang dapat

dipergunakan dengan segera untuk membiayai seluruh kegiatan perusahaan. Oleh

karena itu kas harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak

ada kas yang menganggur. Di samping itu kas merupakan suatu aktiva yang

paling mudah diselewengkan dan digunakan dengan tidak semestinya oleh

aktiva lainnya serta paling mudah dipindah tangankan. Apalagi dengan

perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan

terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif

dalam melakukan pengawasan terhadap kas.

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap

perusahaan maupun lembaga, baik swasta ataupun pemerintah. Masalah-masalah

yang dihadapi oleh perusahaan/instansi juga semakin rumit terutama dalam

penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan

yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi

manajemen, pengawasan merupakan tanggungjawab yang tidak dapat diabaikan.

Bagi sebuah perusahaan, penerapan pengawasan internal sangat penting.

Pengawasan internal terhadap penerimaan dan pengeluaran kas sangat diperlukan

untuk mencegah terjadinya penyalahgunaan dan penyelewengan kas.

Pengawasan dapat diartikan sebagai alat untuk mengkoordinasikan

aktivitas-aktivitas perusahaan/instansi agar sesuai dengan rencana yang telah

ditetapkan sebelumnya. Salah satu cara untuk melaksanakan pengawasan adalah

dengan melakukan pengawasan internal kas yang tentunya dapat

dipertanggungjawabkan pelaksanaannya dalam mengamankan harta suatu

perusahaan/instansi, meningkatkan efisiensi dan mendorong karyawan untuk

selalu mematuhi kebijakan – kebijakan yang telah ditetapkan oleh manajemen

sehingga kecurangan dan penyalahgunaan kas dapat diminimalisasi atau bahkan

terjadinya kesalahan dan penyelewengan ataupun pemborosan pada saat

perusahaan beroperasi. Manajemen terhadap kas juga bertanggungjawab terhadap

pembuatan perencanaan, melakukan prosedur atau menetapkan dan mengawasi

suatu kegiatan melalui pengawasan internal.

Sebagaimana diketahui bahwa definisi Pengawasan Internal yang

dikemukakan commite on Auditing Procedur American Institute of Carified

Public Accountant (ICPA) adalah sebagai berikut : Pengawasan internal

mencakup rencana organisasi dan semua metode serta tindakan yang telah

digunakan dalam perusahaan untuk mengamankan aktivanya, memeriksa

kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi,

dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang telah ditetapkan

pimpinan. (google, wikipedia)

Dengan kata lain pengawasan internal yang baik didalam suatu

perusahaan/instansi dapat menunjang keberhasilan setiap keputusan dan peraturan

yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu

perusahaan/instansi.

Adapun pengawasan internal kas yang baik adalah pengawasan yang dalam

pelaksanaannya terdapat pemisahan tugas dan fungsi – fungsi. Hal-hal yang

berkaitan dengan pengawasan internal kas antara lain adalah prosedur penerimaan

kas, prosedur pengeluaran kas, dan segala kegiatan yang yang dilakukan oleh PT.

Takaful Umum Medan yang berkaitan dengan kas yang berasal dari premi

pengawasan ini diharapkan dapat mengatasi kemungkinan-kemungkinan yang

dapat merugikan perusahaan.

PT. Takaful Umum Medan merupakan perusahaan yang bergerak di bidang

jasa yaitu asuransi. Dimana mempunyai visi dan misi serta tujuan yang ingin di

capai. Sebagai suatu organisasi PT. Takaful Umum Medan pasti mempunyai kas.

Kas merupakan faktor penting dalam mendukung tercapainya visi dan misi serta

tujuan tersebut. Maka dari itu PT. Takaful Umum Medan memerlukan adanya

sistem pengawasan internal kas yang efektif. Untuk melindungi kas dan menjamin

keakuratan catatan akuntansi atas kas. Hal ini sangat diperlukan untuk mencegah

terjadinya penyelewengan dan penyalahgunaan kas pada PT. Takaful Umum

Medan.

Sejauh ini penulis belum menemukan permasalahan yang berarti pada kas di

PT. Takaful Umum Medan. Tetapi alangkah baiknya hal-hal tersebut dicegah,

dikendalikan dan dikontrol terus menerus, sehingga penyalahgunaan dan

penyelewengan atas kas tidak pernah terjadi di PT. Takaful Umum Medan. Dalam

tugas akhir ini, penulis akan membahas tentang pengawasan atas prosedur

penerimaan dan pengeluaran kas di PT. Takaful Umum. Sesuai dengan latar

belakang masalah diatas, maka penulis tertarik untuk melakukan dan membahas

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka yang menjadi perumusan

masalah dalam tugas akhir ini adalah :

1. Apakah PT. Takaful Umum Medan telah melaksanakan pengawasan internal kas dengan efektif ?

2. Apakah pengawasan internal kas pada PT. Takaful Umum Medan dapat memperbaiki adanya kesalahan dan penyelewengan yang mungkin

terjadi?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk melihat apakah PT. Takaful Umum telah melaksanakan

pengawasan internal kas dengan efektif atau tidak.

2. Untuk mengetahui apakah pengawasan internal kas pada PT. Takaful

Umum Medan dapat memperbaiki adanya kesalahan dan

penyelewengan yang mungkin terjadi.

D. Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut :

1. Bagi instansi

Sebagai bahan masukan bagi pihak perusahaan yakni memberikan

wawasan yang baru mengenai pengawasan internal kas dalam mendukung

2. Bagi penulis

Meningkatkan pengetahuan mengenai pengawasan internal kas pada

suatu perusahaan,mengenai struktur organisasi dan pembagian kerja serta

hubungan kerja yang terdapat didalam perusahaan Asuransi Takaful Umum

Medan.

3. Bagi pihak lain

Penelitian ini diharapkan dapat menjadi referensi bagi pihak yang ingin

meneliti atau membahas lebih lanjut mengenai pengawasan internal kas

BAB II

PROFIL INSTANSI / LEMBAGA

A. Sejarah Ringkas PT. Takaful Umum

PT. Takaful Umum didirikan berdasarkan akta No. 46 Tanggal 5 Mei 1994.

Dibuat di hadapan Notari Yudo Paripurno, SH dan telah memperoleh persetujuan

Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan Nomor C2.

18.286.HT.01.01.T H.94 Tanggal 14 Desember 1994 dan telah diumumkan dalam

berita Negara Republik Indonesia Tanggal 12 Februari 1995, yang telah diubah

dengan akta No. 93 Tanggal 21 Juni 1996 dan telah memperoleh persetujuan

Menteri Kehakiman Republik Indonesia berdasarkan Surat keputusan Nomor : C2

12.327.HT.01.04.TH.97 Tnggal 27 November 1997 dan telah diumumkan dalam

berita Negara Republik Indonesia Tanggal 03 Juli 2001 Tambahan Berita Negara

Republik Indonesia No. 4289 Tahun 2001. PT. Takaful Umum beroperasi

berdasarkan :

1. Surat Departemen Keuangan Republik Indonesia Nomor : S- 1081 / KMK.17 / 1994 Tanggal 19 Juli 2004 Perihal : Persetujuan prinsip PT.

Takaful Umum.

2. Keputusan Menteri Keuangan Republik Indonesia Nomor : 247 / KMK / 07 / 1995 Tentang Pemberian Izin Usaha di Bidang Asuransi Kerugian

Kepada PT. Takaful Umum Tanggal 1 Juni 1995 tentang pemberian izin

usaha di bidang Asuransi Kerugian kepada PT. Takaful Umum Tanggal

Di tahun 2004, Perusahaan melakukan restrukturisasi yang berhasil

menyatukan fungsi pemasaran Asuransi Takaful Keluarga dan Asuransi Takaful

Umum sehingga lebih efisien serta lebih efektif dalam penetrasi pasar, juga diikuti

dengan peresmian kantor pusat, Graha Takaful Indonesia di Mampang Prapatan,

Jakarta pada Desember 2004. Selain itu, dilakukan pula revitalisasi identitas

korporasi termasuk penataan ruang kantor cabang di seluruh Indonesia, untuk

memperkuat citra perusahaan.

Untuk meningkatkan kualitas layanan yang diberikan perusahaan dan

menjaga konsistensinya, perusahaan memperoleh sertifikasi ISO 9001:2000 dari

SGS JAS-ANZ, Selandia Baru bagi Asuransi Takaful Umum, serta Asuransi

Takaful Keluarga memperoleh Sertifikasi ISO 9001:2000 dari dari Det Norske

Veritas (DNV), Belanda pada April 2004. Selain itu, atas upaya keras seluruh

jajaran perusahaan, Asuransi Takaful Keluarga meraih MUI Award 2004 sebagai

Asuransi Syariah Terbaik di Indonesia, dan Asuransi Takaful Umum memperoleh

penghargaan sebagai asuransi dengan predikat Sangat Bagus dari Majalah

InfoBank secara berturut-turut pada tahun 2004 dan 2005.

Dengan dukungan pemerintah dan tenaga profesional yang berkomitmen

untuk mengembangkan asuransi syariah, Syarikat Takaful Indonesia bertekad

untuk menjadi perusahaan asuransi syariah terkemuka di Indonesia.

Visi, Misi dan Tujuan PT. Takaful Umum Medan

Dalam usahanya untuk memberikan pelayanan jasa asuransi bagi

perusahaan untuk mencapai pelayanan yang maksimal dalam melakukan kegiatan

sehari-hari.

Visi PT. Takaful Umum Medan yaitu :

Menjadi grup asuransi terkemuka yang menawarkan jasa takaful dan

keuangan syariah yng komperhensif dengan jangka signifikan di seluruh

Indonesia.

Misi PT. Takaful Umum Medan yaitu :

Bertekad memberikan solusi dan pelayanan terbaik dalam perencanaan

keuangan dan pengelolaan resiko bagi umat dengan menawarkan jasa takaful dan

keuangan syariah yang dikelola secara profesional, adil, tulus, dan amanah.

Tujuan PT. Takaful Umum Medan yaitu :

Takaful bekerja dengan konsep tolong menolong dalam kebaikan dan

ketakwaan, sebagaimana telah digariskan di dalam Al Qur’an, “Dan tolong

menolonglah kamu dalam kebaikan dan takwa” (Qs. Al Maidah: 2). Dengan

landasan ini, Takaful menjadikan semua peserta sebagai satu keluarga besar yang

akan saling melindungi dan secara bersama menanggung resiko keuangan dari

musibah yang mungkin terjadi di Al-Mudharabah, Al-Wakalah, dan Tabarru.

Akad-akad Takaful tidak mengandung unsur Al-Riba (bunga uang), Al-Maisir

(Judi), dan Al Gharar (untung-untungan) yang dilarang dalam akad-akad

keuangan Islami. Transaksi yang digunakan berlandaskan pada akad Tabarru’ dan

akad Tijari. Akad Tijari itu sendiri meliputi Mudharabah, Mudharabah

riba (bunga uang), maisir (judi), gharar (ketidakjelasan), dan zhulmun

(penganiayaan) yang secara tegas dilarang dalam syariat Islam.

Logo dan Makna Logo Perusahaan

Gambar 2.1. Logo Perusahaan PT.Asuransi Takaful Indonesia

Logo Asuransi Takaful berasal dari bahasa arab kafala (Menanggung,

Menjamin) Yakfulu, Kuflan seperti Qs : 3 / 44, 20 / 40. 28 / 12. Takaful (saling

menanggung) Yatakaaful, Takaafulan, Kafiil (penanggung, penjamin).

Takaful berarti tolong menolong dalm kebaikan dan ketaqwaan sebagai

mana telah digariskan didalam Al- Quran dan tolong menolonglah kamu kebaikan

dan takwa, dengan landasan ini Takaful menjadikan semua peseta sebagai satu

keluarga besar yang saling melindungi dan secara bersama menaggung resiko

keuangan dari musibah yang mungkin terjadi, Al Mudharabah, Al Wakalah, dan

Tabarru’.

Takaful adalah usaha yang tujuannya saling melindungi (Takaaful) dan

tolong menolong (Ta’aawun) diantara sejumlah orang melalui investasi dalam

tidak mengandung unsur Gharar (meragukan), maysir (perjudian), riba dzulm

(penganiayaan), risywah (sogokan), barang haram dan maksiat, aqad yang

dilakukan antara peserta dengan perusahaan terdiri atas akad Tijarah

(mudharabah) atau akad Tabarru (hiah).

Jenis Usaha/Kegiatan

PT. Takaful Umum Medan merupakan sebuah instansi yang menghasilkan

jasa asuransi yang pada umumnya bertujuan menghasilkan laba bagi perusahaan.

PT. Takaful Umum Medan lebih berorientasi pada pelayanan jasa asuransi yang

bermutu dan berkualitas. Jenis usaha/ kegiatan PT. Takaful Umum Medan antara

lain :

1. Melakukan kegiatan pertukaran informasi antara anggota sesama

perusahaan asuransi syariah.

2. Memantau pemberitaan media massa tentang perasuransian syariah dan

kegiatan perusahaan asuransi syariah, reasuransi syariah dan perusahaan

penunjang asuransi & reasuransi syariah.

3. Mengadakan pendekatan dan hubungan baik dengan instansi pemerintah

maupun lembaga/badan non pemerintah yang ada hubungannya dengan

kegiatan usaha perusahaan asuransi syariah, reasuransi syariah dan

perusahaan penunjang asuransi & reasuransi syariah.

4. Melakukan kegiatan lain yang terkait dengan kepentingan para anggota

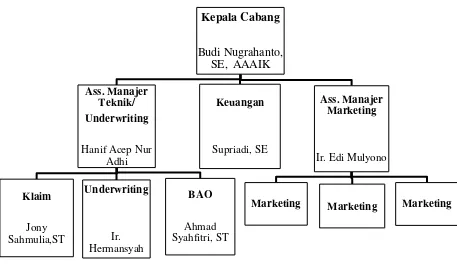

B. Struktur Organisasi PT. Asuransi Takaful Umum Medan

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Struktur Organisasi PT. Takaful Umum Medan Kepala Cabang : Budi Nugrahanto, SE, AAAIK

Assisten Manajer Bagian Teknik (Underwriting) : Hanif Acep Nur Adhi

Klaim : Jony Sahmulia, ST

Underwriting : Ir. Hermansyah

BAO(Business Analyst Online) : Ahmad Syahfitri, ST

Keuangan : Supriadi, SE

Gambar 2.1 Struktur Organisasi PT. Takaful Umum Medan

C. Uraian Pekerjaan

Berikut ini adalah uraian pekerjaan dari setiap bagian pada struktur

organisasi PT. Takaful Umum Medan yang tediri dari :

1. Kepala Cabang

Tugas dari Kepala Cabang ialah:

a. Memimpin pelaksanaan pekerjaan cabang sebagaimana digariskan

b. Mengajukan usul kepada direksi mengenai keperluan penambahan

pegawai dan lain-lain hal yang berhubungan dengan usaha

memajukan perusahaan, maupun kesulitan-kesulitan yang dihadapi.

c. Mampu menilai prestasi kerja dan mengusulkan promosi pegawai

cabang kepada direksi perusahaan.

d. Menyampaikan laporan-laporan bulanan kepada direksi perusahaan

mengenai pelaksanaan kegiatan usaha cabang

e. Memimpin penyusunan usulan anggaran cabang dan mengajukan

kepada panitia anggaran.

f. Bertindak atas nama perusahaan untuk cabang yang dipimpinnya

dalam urusan dengan pihak ketiga, sesuai dengan wewenang yang

diberikan direksi perusahaan.

g. Melaksanakan tugas-tugas lain sebagaimana ditentukan atasan.

h. Mengadakan koordinasi yang baik dengan kedua direktur bidang dan

para Kepala Bagian dalam pelaksanaan tugas-tugas yang prinsipil.

i. Menyusun rencana kerja sesuai dengan program kerja Perusahaan.

j. Mendistribusikan dan memberi petunjuk pelaksanaan tugas kepada

bawahan.

k. Membina dan memotivasi bawahan dalam rangka peningkatan

produktifitas dan pengembangan karir bawahan.

2. Assisten Manajer Bagian Teknik/Underwriting Tugasnya ialah :

1. Sebagai koordinator dan bertanggung jawab penuh terhadap

kelancaran kegiatan yang bersifat teknis.

2. Merumuskan kebijaksanaan strategis dalam bidang teknik

pengembangan kawasan dan usaha lain.

3. Membuat polis asuransi

a. Klaim :

a) Melakukan verifikasi atas pengajuan klaim asuransi kesehatan

dengan ketentuan yang terdapat dalam polis;

b) Melakukan proses pembayaran atas pengajuan klaim;

c) Membuat surat penolakan klaim berikut penjelasan kepada

pemegang polis sesuai ketentuan yang terdapat dalam polis;

b. Underwriting :

i. Melakukan penginputan dan pembebanan biaya yang terjadi

dalam aktivitas sehari–hari dan biaya–biaya transaksi yang

terkait dengan rekening antar bagian umum

ii. Melakukan pemeriksaan terhadap laporan security setiap awal

hari kerja

iii. Memeriksa kesiapan dan keberadaan kantor setiap hari kerja

iv. Melakukan pengawasan terhadap kondisi kebersihan kantor

3. Keuangan

Tugasnya ialah :

a. Mengirimkan aplikasi asli, copy polis individu dan lampirannya ke

kantor pusat paling lambat 3 hari setelah tanggal terima polis

b. Mengirimkan aplikasi kumpulan dan kelengkapannya kekantor pusat.

c. Mencetak surat medical, surat pengantar medical dan surat

penambahan tabarru, serta menyampaikannya kepada agen / BAO

d. Mendistribusikan endortsemen perubahan polis individu non material

ke peserta atau melalui kolektor atau agen

e. Mengirimkan pengajuan klaim beserta kelengkapan datanya yang

penyelesaiannya klaimnya bukan menjadi kewenangan kantor

pemasaran ke kantor pusat

f. Mengirim persetujuan klaim beserta dokumen pendukungnya ke

kantor agen dan kolektor.

g. Mencetak kwitansi titipan premi dan premi lanjut berdasarkan

permintaan

h. Menyetorkan premi lanjutan individu kekantor pos terdekat

i. Membuat dan mengirimkan formulir Cash In Transit (CIT)

j. Mengambil rekening koran dan membuat laporan saldo bulanan untuk

dikirimkan ke data control.

k. Mengirimkan dokumen keuangan dilengkapi dengan bukti kwitansi

l. Mengarsipkan dokumen–dokumen terkait dengan penerbitan polis,

pengajuan klaim dan transaksi keuangan.

4. Assisten Manajer Bagian Marketting :

a. Membuat laporan penjulan dan laporan pembelian secara berkala.

b. Bertanggung jawab atas kelancaran penjualan produk.

c. Melakukan rapat untuk melakukan perencanakan terhadap promosi

dari penjualan dan pembelian produk.

D. Kinerja Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan

tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT.

Takaful Umum Medan, perusahaan terus berupaya agar tujuan yang telah

digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu

semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas

dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang

dijalankan PT. Takaful Umum Medan adalah membangun sinergi yang kokoh

melalui konsolidasi jaringan pemasaran dan sentralisasi fungsi pendukung

operasi guna mendukung upaya pengembangan bisnis serta peningkatan

efektivitas dan efisiensi operasi, demi meraih kinerja dan prestasi yang lebih

kepada nasabah, melakukan penajaman sinergi, pengembangan jaringan

BAB III

TOPIK PEMBAHASAN

A. Pengawasan Internal

1. Pengertian Pengawasan Internal

Secara umum, pengawasan internal berarti pengecekan/pemeriksaan yang

meliputi semua alat-alat yang digunakan manajemen untuk melaksanakan

pengawasan. Pengawasan internal mencakup struktur organisasi dan seluruh

metode serta prosedur yang terkoordinasi dalam suatu perusahaan. Sistem ini

digunakan untuk mengamankan kekayaan, memelihara kecermatan, mengetahui

seberapa jauh keakuratan data akuntansi, meningkatkan efisiensi dan kepatuhan

terhadap kebijakan perusahaan.

Berikut ini terdapat pengertian Pengawasan Internal menurut beberapa ahli

& lembaga keuangan :

Menurut Ikatan Akuntansi Indonesia (2002 : 29) : “Pengawasan internal

meliputi organisasi serta semua metode ketentuan yang terkoordinasi yang dianut

dalam suatu perusahaan untuk melindungi harta milik perusahaan, memeriksa

kecermatan dan keandalan data akuntansi. Meningkatkan efisiensi usaha dan

mendorong ditaatinya kebijaksanaan manajemen yang telah digariskan”.

Menurut Griffin (2002 : 172) “Pengawasan keuangan merupakan

pengendalian atas sumber daya keuangan seiring sumber daya ini mengalir ke

perusahaan misalnya pendapatan, dipegang oleh organisasi, dan mengalir keluar

Dalam Standar Profesional Akuntan Publik (SPAP) Pengawasan Internal di

definisikan sebagai berikut: “Sistem Pengawasan Internal meliputi organisasi serta

semua metode dan ketentuan yang terkoordinasi yang dianut dalam suatu

perusahaan untuk melindungi harta miliknya, memeriksa kecermatan dan

keandalan data akuntansi, meningkatkan efisiensi usaha, dan mendorong di

taatinya kebijakan manajemen yang telah digariskan.”

Dari definisi diatas penulis dapat menarik kesimpulan bahwa pengawasan

internal adalah suatu kegiatan untuk mencari kebenaran dari pelaksanaan

pekerjaan. Pengawasan internal bukan hanya mencari kesalahan. Pengawasan ini

dimaksudkan untuk mencegah atau memperbaiki kesalahan, penyimpangan dan

penyelewengan yang tidak sesuai dengan tugas dan wewenang yang telah

ditentukan.

Selanjutnya apabila unsur-unsur yang terdapat pada pengawasan internal

yang telah sesuai dengan definisi dikelompokkan dua sub sistem yang terdiri dari

sub sistem “Pengawasan Administrasi (Administrative Control) dan “Pengawasan

Akuntansi” (Accounting Control). Jadi dalam arti yang luas, Sistem Pengawasan

Internal mencakup pengawasan yang dibedakan atas pengawasan internal yang

bersifat accounting dan administrasi. (google, wikipedia)

Pengawasan internal (Internal Control) adalah langkah-langkah yang

diambil perusahaan guna memastikan keandalan data akuntansinya, melindungi

aset-asetnya dari pencurian dan penyalahgunaan, meyakinkan bahwa para

mengevaluasi kinerja para karyawan, departemen, divisi, dan perusahaan secara

keseluruhan.

2. Tujuan Pengawasan Internal

Menurut Mulyadi ( 2001:163 ) ada empat tujuan pengawasan internal, yaitu:

1. Menjaga Harta Perusahaan

Adanya pengawasan internal untuk menghindari kemungkinan

penyelewengan harta dari kekayaan perusahaan dan memisahkan harta dengan

biaya-biaya lainnya. Dengan cara mempertanggungjawabkan transaksi yang

berkaitan dengan pembelian dan penjualan, melindungi harta melalui sistem

pengawasan internal yang melekat dan menetapkan bagian harta yang

dikonsumsikan.

2. Memeriksa ketelitian dan keandalan data akuntansi

Tujuan dari internal check adalah untuk mencegah kesalahan dalam

pekerjaan akuntansi baik yang disengaja atau tidak disengaja. Jika suatu kesalahan

dapat dihindari maka dianggap bahwa laporan akuntansi menyajikan informasi

yang dapat diandalkan. Oleh karna itu transaksi-transaksi dilaksanakan sesuai

dengan persetujuan dengan atau wewenang pimpinan, dan juga transaksi-transaksi

tersebut dicatat sedemikian rupa sehingga memungkinkan dibuatnya laporan

keuangan yang sesuai dengan prinsip-prinsip akuntansi.

3. Mendorong efisiensi

Efisiensi didalam perusahaan dapat dilakukan dengan adanya pembagian

melaksanakan semua tahapan-tahapan transaksi. Pembagian tanggung jawab

tersebut harus memisahkan operasi, penyimpanan dan pembukuan. Maka dengan

adanya pembagian tanggung jawab dapat meningkatkan kecermatan tanpa

memerlukan duplikasi atau pemborosan tenaga.

4. Mendorong dipatuhinya kebijakan manajemen

Jika manajemen telah menetapkan tujuan dan menyusun organisasi yang

tepat maka haruslah ada wewenang dan prosedur pembukuan yang sesuai untuk

memastikan tugas itu dilaksnakan dengan cara memuaskan. Sistem merupakan

alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan

transaksi-transaksi, dilakukan melalui prosedur yang telah ditetapkan terlebih

dahulu. Supaya prosedur-prosedur tersebut dapat dipahami oleh karyawan

perusahaan, maka dibuat pedoman prosedur yang menunjukkan arus dokumen

dalam prosedur, pekerjaan yang harus dilakukan dalam masing-masing prosedur

dan rekening - rekening yang akan dipakai dalam mencatat transaksi-transaksi

tersebut.

Audit kepatuhan (Compliance audit) juga merupakan salah satu tujuan

pengawasan internal. Griffin (2002 : 6), “audit kepatuhan berkaitan dengan

kegiatan memperoleh dan memeriksa bukti-bukti untuk menetapkan apakah

kegiatan keuangan atau operasi suatu entitas telah sesuai dengan persyaratan,

ketentuan atau peraturan tertentu”.

Penulis menyimpulkan bahwa tujuan pengawasan internal adalah untuk

dilakukan oleh pihak didalam maupun diluar perusahaan, dan juga harus

memudahkan pelacakan kesalahan baik yang disengaja ataupun tidak sehingga

memperlancar proses audit jika dilaksanakan. Dan tujuan pengawasan internal kas

di PT. Takaful Umum Medan belum tercapai secara maksimal karena di PT.

Takaful Umum Medan jumlah karyawannya masih sangat terbatas. Hal itu terlihat

dari jumlah karyawan masing-masing divisi yang hanya terdiri dari 1 orang saja.

Untuk mencapai tujuan-tujuan tersebut, maka perlu adanya syarat-syarat

tertentu untuk mencapainya, yaitu unsur-unsur yang mendukungnya.

3. Unsur-unsur Pengawasan Internal

Dalam konsep dan pengertian pengawasan intern yang baru atau menurut

Mulyadi (2001 : 226), terdapat lima unsur pengawasan internal. Kelima unsur

pengawasan internal tersebut yaitu:

a. Lingkungan pengawasan (Contol Environment )

Lingkungan pengawasan terdiri dari tindakan, kebijakan dan prosedur yang

mencerminkan keseluruhan sikap manajemen puncak dan pemilik perusahaan

terhadap pengawasan internal perusahaan. Lingkungan pengawasan merupakan

kombinasi pengaruh dari berbagai faktor yang membentuk, memperkuat atau

memperlemah efektivitas kebijakan dan prosedur tertentu didalam perusahaan.

b. Penilaian resiko (Risk Assessment)

Penilaian resiko adalah identifikasi, analisis dan manajemen resiko entitas

harus memperhatikan keadaan serta kejadian internal dan eksternal yang dapat

sangat mempengaruhi kemampuannya dalam mencatat, memproses dan

laporan keuangan, contoh-contoh resiko seperti itu adalah sistem informasi yang

baru atau diperbaiki, teknologi baru dan operasi luar negeri yang baru.

c. Informasi dan komunikasi (Information and Communication)

Sistem Informasi Pelaporan Keuangan, yang mencakup sistem akuntansi,

terdiri dari metode dan catatan yang ditetapkan untuk mengidentifikasi,

menyatukan, menganalisis, mengklarifikasi, mencatat dan melaporkan transaksi

entitas (kejadian dan kondisi) serta untuk mempertahankan akuntabilitas atas

aktiva dan kewajiban yang berkaitan.

d. Aktivitas Pengawasan (Control Activities)

Aktivitas pengawasan merupakan kebijakan dan prosedur yang diciptakan

untuk mencapai tujuan perusahaan selain dari sistem akuntansi dan unsur-unsur

lingkungan pengawasan. Pada dasarnya aktivitas pengawasan terdiri dari :

1. Prosedur otorisasi yang seharusnya dan jelas

2. Pembagian tugas yang jelas

3. Perancangan dan penggunaan dokumen yang seharusnya

4. Pengamanan yang cukup atas akses penggunaan aktiva dan catatannya

5. Pengecekan pekerjaan secara independent atas jumlah yang dicatat.

Berdasarkan uraian diatas, jelas terlihat bahwa pengawasan internal

mengalami suatu hal yang penting bagi manajemen perusahaan dalam mencapai

tujuan perusahaan. Dengan adanya pengawasan internal, maka tujuan perusahaan

dapat dilaksanakan dengan cepat. Hal-hal yang dapat menghambat laju

kehandalan laporan keuangan, efektifitas dan efisiensi operasi, ketaatan atas

ketentuan dan peraturan yang berlaku, dan menjaga kekayaan perusahaan.

e. Pemantauan (Monitoring)

Pemantauan merupakan kebijakan dan prosedur yang dibuat untuk

membantu menjamin bahwa arahan manajemen telah dijalankan dengan tepat dan

benar. Ada banyak pemantauan potensial yang bisa digunakan oleh perusahaan.

Salah satunya adalah pemantauan akuntansi yang dirancang untuk memberikan

jaminan yang masuk akal bahwa tujuan aktivitas pengawasan telah dipenuhi

sebagaimana mestinya.

Kelima unsur tersebut sudah diterapkan dengan baik di PT. Takaful Umum

karena lingkungan pengawasan yang sudah efektif dijalankan dengan prosedur

yang jelas, penilaian resiko yang teridentifikasi oleh perusahaan, informasi dan

komunikasi yang cukup jelas dan terarah, keefektifan aktivitas pengawasan dan

melalui pemantauan yang memberikan arahan manajemen dijalankan dengan

benar.

B. Kas

Dalam kehidupan sehari-hari kita mengenal kas sebagai uang, yang salah

satufungsinya dalam perekonomian sebagai alat pembayaran yang paling likuid.

Berikut ini beberapa pengertian kas dari para ahli & lembaga keuangan :

Menurut Warren (2005 : 21) : “ Kas meliputi koin, cek, wesel, dan uang yang disimpan di Bank yang dapat ditarik tanpa pembatasan dari Bank yang

pernyataan Standar Akuntansi no. 9 (2002 : 54) yang berbunyi : “Kas terdiri dari

saldo kas (cash on hand) dan rekening giro, dengan kata lain kas adalah investasi

yang sifatnya berjangka pendek dan dengan cepat dapat dijadikan kas dalam

jumlah tertentu tanpa menghadapi resiko”.

Dari beberapa definisi diatas, penulis menyimpulkan bahwa kas bukan

hanya uang tunai yang ada dalam perusahaan, namun juga mencakup simpanan

perusahaan yang ada di bank. Simpanan ini dapat ditarik setiap saat guna

membiayai kegiatan perusahaan. Kas merupakan harta perusahaan yang paling

likuid.

Kas berfungsi sebagai berikut, yaitu :

a. Sebagai alat tukar atau alat bayar dalam jumlah besar/kecil.

b. Alat yang diterima sebagai setoran oleh bank sebesar nilai nominalnya.

c. Kas juga digunakan untuk investasi baru dalam aktiva tetap.

Selain fungsi yang disebutkan diatas, Hanafi (2004 : 537) seorang ekonom

mengemukakan beberapa tujuan perusahaan memegang kas yaitu :

a. Motif Transaksi

Kas diperlukan untuk memenuhi kebutuhan transaksi. Transaksi yang

dilakukan perusahaan diantaranya membayar gaji pegawai, membeli

perlengkapan dan transaksi lainnya.

b. Motif berjaga – jaga

Alasan memegang kas lainnya adalah untuk berjaga-jaga menghadapi

perusahaan tiba-tiba harus mengeluarkan kas yang cukup besar lembaga

tersebut sudah mempunyai kas yang cukup.

c. Kebutuhan di masa mendatang

Kebutuhan kas dapat meningkat pada saat kejadian-kejadian tertentu di

masa mendatang. Contohnya jika sebuah perusahaan ingin

mengeluarkan program baru, maka akan membutuhkan kas yang cukup

besar.

d. Saldo kas minimal.

Setiap perusahaan/lembaga harus memiliki saldo kas minimal. Saldo kas

tidak boleh nol.

C. Pengawasan internal atas penerimaan kas

Melindungi kas dari pencurian dan penyalahgunaan, perusahaan harus

mengawasi kas mulai dari diterimanya hingga disetorkan ke bank. Prosedur

semacam ini disebut pengawasan preventif. Prosedur yang dirancang untuk

mendeteksi pencurian atau penyalahgunaan kas disebut pengawasan detektif.

Dalam pengertian tertentu, pengawasan detektif juga bersifat preventif

(mencegah) karena para karyawan akan berupaya menghindarkan pencurian atau

penyalahgunaan bila mereka mengetahui bahwa hal semacam itu kemungkinan

besar mereka akan tertangkap.

Pembuatan dan pemeliharaan pengawasan internal adalah kewajiban pihak

manajemen. Aspek mendasar dari tanggung jawab penyediaan informasi pihak

bahwa perusahaan diawasi dengan baik. Selain itu, pihak manajemen tanggung

jawab untuk melengkapi pemegang saham serta calon investor dengan informasi

keuangan yang andal secara tepat waktu. Pengawasan internal yang memadai

penting bagi pihak manajemen untuk melakukan kewajiban ini.

Sehubungan dengan hal tersebut maka PT. Takaful Umum Medan

memerlukan adanya pengawasan internal kas, karena kas merupakan komponen

yang paling penting didalam melaksanakan aktivitas usahanya. Dan sejauh ini PT.

Takaful Umum Medan telah melakukan prosedur penerimaan kas dengan benar

dan dimanfaatkan atau digunakan dengan sebaik-baiknya. Hal tersebut dapat

dilihat dari prosedur penerimaan kas yang diterapkan PT. Takaful Umum Medan.

1. Prosedur Penerimaan Kas pada PT. Takaful Umum

Prosedur penerimaan kas yang dilaksanakan PT. Takaful Umum Medan

meliputi serangkaian proses pencatatan, pengikhtisaran, pembayaran sampai

dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta

pertanggungjawaban kembali, proses ini dapat dilakukan secara manual ataupun

menggunakan sistem terkomputerisasi.

Adapun prosedur yang dilaksanakan oleh PT. Takaful Umum Medan secara

lebih rinci meliputi :

1. Sistem penerimaan kas secara langsung (melalui kasir/bank)

Sistem penerimaan kas melalui bank berasal dari pusat (Jakarta) dikirim ke

rekening cabang. Dana tersebut digunakan untuk antara lain :

c. pembayaran bagi hasil

d. penerimaan premi melalui bank

2. Sistem penerimaan kas dari piutang melalui penagihan

Sistem penerimaan kas dari piutang premi melalui penagihan dijelaskan

sebagai berikut :

a.) Bagian piutang (Bagian Keuangan) PT. Takaful Umum Medan

memberikan daftar piutang yang sudah saatnya ditagih kepada bagian

penagihan/agen. Di samping melakukan penerimaan premi secara

langsung juga melakukan penagihan piutang langsung kepada debitur

melalui penagih/agen perusahaan atau melalui pos, fungsi penagihan

bertanggung jawab untuk melakukan penagihan kepada para debitur

perusahaan berdasarkan daftar piutang yang ditagih

b.) Bagian penagihan mengirimkan dokumen penagihan melalui

karyawan

penagih atau melalui pos, untuk melakukan penagihan kepada

debitur.

c.) Berdasarkan Dokumen Penagihan/Debit Penagihan, maka nasabah

dapat langsung melakukan pembayaran utang premi atas kepesertaan

asuransi PT. Takaful Umum Medan melalui Bank Mitra PT. Takaful

Umum Medan yaitu Bank Muamalat Indonesia.

d.) Berdasarkan bukti transaksi tersebut (kuitansi bukti penerimaan/bukti

setor bank) kemudian dibuatlah Daftar Cetakan Kuitansi Premi.

yang berisi identitas kuitansi premi yang tercatat dalam setiap hari

transaksi di PT. Takaful Umum Medan. Detailnya isi dari Daftar

Cetakan Kuitansi Premi antara lain kantor, nomor polis, bulan

kuitansi, tanggal cetak kuitansi, tanggal BK, besar premi, status

kuitansi, nomor BK, identitas penerima dan yang menyerahkan. Setiap

akhir bulan setiap transaksi penerimaan kas dari piutang melalui

penagihan dicatat dalam neraca lajur oleh Divisi Internal

Audit/Keuangan khususnya pada Bagian Keuangan PT. Takaful

Umum Medan.

Dalam Tugas Akhir ini penulis membahas lebih dalam mengenai prosedur

penerimaan kas yang berasal dari premi nasabah dan pembayaran operasional dari

kantor pusat. Karena sumber ini bersifat rutin setiap bulan.

Prosedur penerimaan kas dalam perusahaan perlu dirancang sedemikian

rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang

seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Prosedur

penerimaan kas perlu memperhatikan hal-hal sebagai berikut :

a. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan

mencatat penerimaan uang.

b. Setiap penerimaan uang langsung disetor ke bank sebagaimana

adanya. Untuk dapat memenuhi prinsip-prinsip pengawasan internal

dalam hal penerimaan kas perlu pemisahan fungsi seperti pemisahan

Jenis-jenis penerimaan kaspada PT. Takaful Umum Medan bersumber dari :

a. Premi nasabah

b. Droping dari kantor pusat (operasional, pembayaran klaim,

pembayaran bagi hasil)

Dokumen yang digunakan dalam sistem penerimaan kas pada PT. Takaful

Umum Medan antara lain :

1. Daftar Persetujuan Penerbitan Polis

2. Dokumen Penagihan/Debit Penagihan

3. Kuitansi/Bukti Penerimaan

4. Bukti Setor Bank

5. Daftar Cetakan Kuitansi Premi

D. Pengawasan Internal atas Pengeluaran Kas

Pengawasan internal atas pengeluaran kas harus memberikan jaminan yang

memadai bahwa pengeluaran dilakukan hanya untuk transaksi yang diotorisasi.

Disamping itu, pengawasan harus memastikan bahwa kas digunakan secara

efisien. Pengeluaran kas dalam dalam perusahaan dilakukan dengan

menggunakan cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek,

biasanya karena jumlah uang yang relatif kecil. PT. Takaful Umum Medan telah

melakukan prosedur pengeluaran kas dengan baik karena semua pengeluaran kas

harus terlebih dahulu mendapatkan persetujuan dari pusat dan telah dijalankan

dengan baik oleh bagian keuangan perusahaan dengan melaksanakan prosedur

Prosedur Pengeluaran Kas pada PT. Takaful Umum Medan

Prosedur pengeluaran kas pada PT. Takaful Umum Medan meliputi

serangkaian proses baik manual maupun terkomputerisasi mulai pencatatan,

transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka

pertanggungjawaban yang berkaitan dengan pengeluaran kas pada PT. Takaful

Umum Medan.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh PT.

Takaful Umum Medan meliputi:

a) Semua pengeluaran harus dapat persetujuan dari pejabat yang

berwenang, yaitu kepala cabang

b) Harus dipisahkan antara pejabat operasional dan penyimpanan

pencatatan.

c) Semua pengeluaran dengan menggunakan cek, kecuali pengeluaran

rutin yang jumlahnya kecil.

d) Dibentuk dana kas kecil untuk membayar pengeluaran yang

jumlahnya kecil-kecil.

e) Pembayaran klaim tidak boleh kas, langsung transfer dari rekening ke

rekening.

f) Pembayaran bagi hasil juga tidak boleh kas, melalui transfer dari

rekening ke rekening

g) Biaya diatas Rp.250.000,- bayar melalui rekening dan biaya dibawah

h) Dipisahkan antara karyawan yang mengumpulkan bukti-bukti

pengeluaran, yang menulis cek, yang menandatangani cek dan yang

mencatat dalam pengeluaran kas.

i) Penarikan dana operasional melalui bank harus tanda tangan 2 orang

yang ditunjuk , yaitu kepala cabang dan bagian keuangan.

Dalam praktek tidak semua pengeluaran uang dapat dilakukan dengan cek.

Pengeluaran dalam jumlah kecil misalnya tidak dapat dapat dilakukan dengan cek,

oleh karena tidak praktis untuk mengatasi pengeluaran-pengeluaran semacam itu

perusahan menyisihkan sejumlah uang tertentu yang disebut dana kas kecil (Petty

cash). Mulyadi (1999: 55), ”Salah satu bagian dari pengawasan dan pengendalian

kas yang baik adalah dengan membentuk dana kas kecil sistem Imprest, sistem ini

menghendaki adanya saldo rekening kas yang selalu berjumlah tetap dan

pengeluaran-pengeluaran rutin dilakukan dengan mengisi saldo dana kas kecil”.

Jika perusahaan menggunakan sistem ini, maka pengawasan terhadap

pengeluaran kas dimulai sejak terjadinya kewajiban yang kelak harus dibayar.

Hanya karyawan bagian keuangan yang diberi kewenangan oleh pihak pusat

perusahaan untuk mengesahkan transaksi yang menimbulkan kewajiban. Ada

kemungkinan kewenangan tersebut dibatasi jumlahnya, sehingga ada otorisasi

bertingkat untuk setiap pengeluaran perusahaan. Limit itu sendiri harus ditentukan

terlebih dahulu dari pihak manajemen, misalnya untuk pengeluaran Rp. 250.000,-

dapat diotorisasi/disetujui oleh manajer operasional, sedangkan untuk pengeluaran

diatas Rp.250.000,- maka harus disetujui oleh bagian keuangan kantor

pengeluaran kas maka akan meminimalisasi adanya penyelewengan/

penyalahgunaan penggunaan kas perusahaan.

Dokumen-dokumen pendukung yang digunakan pada prosedur pengeluaran

kas pada PT. Takaful Umum Medan terdiri atas :

1. Bukti kas keluar

2. Cek

3. Permintaan cek ( check request )

Jenis-jenis pengeluaran kas pada PT. Takaful Umum Medan :

a. Terkait dengan bagian Sumber Daya Manusia

terdiri dari :

1) Biaya perjalanan dinas : biaya yang dikeluarkan perusahaan untuk

perjalanan dinas/kerja karyawan perusahaan dalam upaya

meningkatkan kinerja perusahaan

2) Biaya training : biaya yang dikeluarkan selama proses

rekrutmen/pelatihan karyawan baru

3) Biaya upah magang : biaya untuk upah karyawan magang

4) Biaya rekrutmen berupa iklan, jasa psikotes, tes kesehatan, dan

lain-lain

5) Biaya pembinaan karyawan : biaya pembinaan pegawai untuk

meningkatkan kinerja karyawan

7) Biaya pemeliharaan alat kantor seperti : service printer, komputer, AC

dan kendaraan dinas

8) Pembelian inventaris : biaya pembelian peralatan-peralatan

pendukung kinerja perusahaan, seperti : komputer, printer, kertas, dan

lain-lain

9) Beban PBB(Pajak Bumi Bangunan)

b. Terkait dengan Bagian Pemasaran

Terdiri dari :

1) Biaya entertain : seperti jamuan makan untuk relasi perusahaan atau

nasabah, biaya hiburan untuk nasabah dan lain-lain

2) Biaya promosi

Pada dasarnya untuk dapat menghasilkan sistem pengawasan yang baik,

prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut :

a. Semua pengeluaran dilakukan dengan cek, pengeluaran-pengeluaran

dalam jumlah kecil dilakukan melalui dana kas kecil.

b. Semua pengeluaran kas harus memperoleh persetujuan dari yang

berwenang terlebih dahulu.

c. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran

kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan data yang telah disusun terhadap sistem pengawasan internal

kas pada PT. Takaful Umum Medan, maka penulis dapat menarik kesimpulan

sebagai berikut:

1. Struktur organisasi pada PT. Takaful Umum Medan dinilai sudah cukup

baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah

dan pembagian tugas, fungsi, wewenang serta tanggung jawab yang jelas.

Hal ini sangat membantu dalam pelaksanaan pengawasan internal kas yang

efektif di PT. Takaful Umum Medan.

2. Pengawasan internal merupakan suatu sistem yang meliputi semua cara

yang dipakai dalam suatu perusahaan/instansi untuk mengawasi kegiatan

perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan

dari penyelewengan, agar semua rencana yang telah ditetapkan dapat

berjalan secara baik. Prosedur penerimaan kas dan pengeluaran kas pada PT.

Takaful Umum Medan sudah cukup baik dengan adanya bukti-bukti yang

dilaporkan & disimpan oleh pihak yang berwenang serta telah dilakukan

pencatatan langsung dari penerimaan dan pengeluaran kas. Hal ini

membuktikan bahwa pengawasan internal kas pada PT. Takaful Umum

B.SARAN

Berdasarkan kesimpulan diatas, maka penulis mencoba memberikan

saran-saran yang mungkin bermanfaat kepada pihak PT. Takaful Umum Medan dalam

memajukan PT. Takaful Umum Medan adalah sebagai berikut :

1. Sistem pengawasan internal kas yang telah efektif harus tetap di

pertahankan agar PT. Takaful Umum Medan dapat mencapai sasaran atau

tujuan yang diharapkan.

2. PT. Takaful Umum Medan sebaiknya membentuk sebuah divisi keuangan

yang terdiri dari kepala bagian dan beberapa staf sehingga bagian keuangan

PT. Takaful Umum Medan tidak hanya mempercayakan pada 1 orang pada

bagian keuangan. Jika memungkinkan sebaiknya dilakukan pemeriksaan

secara berkala terhadap prosedur penerimaan dan pengeluaran kas di PT.

DAFTAR PUSTAKA

Griffin, Ricky W., 2002, Manajemen, Jakarta ; Erlangga.

Hanafi, Mahmud M., 2005, Manajemen Keuangan, Yogyakarta ; BPFE Yogyakarta.

Ikatan Akuntan Indonesia, 2002, Standar Akuntansi Keuangan, Jakarta ; Salemba Empat.

Ikatan Akuntan Indonesia, 2007, Standar Akuntansi Keuangan, Jakarta ; Salemba Empat.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan ketiga, Salemba Empat, Jakarta.

Warren, James M. Reeve dan Philip E. Fess, 2005, Accounting, Jakarta ; Salemba Empat.

pukul 15.00 wib.