UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH PENYALURAN KREDIT BANK SWASTA NASIONAL (BUSN) TERHADAP PERTUMBUHAN EKONOMI INDONESIA

DIAJUKAN OLEH :

NAMA : ROBERT REYNALDI BANGUN NIM : 050501112

DEPARTEMEN : EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Analysis Credits of Private National Banks influence economic growth in Indonesian

Abstract

Purpose of this research is to analyse Credits of Private National Banks and employment influence economic growth in Indonesian during range of time 1983-2007. As for independent variable in this research is Credits of Private National Banks and employment

Method applied in analysis to Credits of Private National Banks and employment influence economic growth in Indonesian is Ordinary Least Squared (OLS) by using analyzer to process data that is by using Eviews 5.1.

The result shows that coefficient determination (R2) equal to 0.978474. it means that variable independent Credits Of Private National Banks and employment are able to give explanation to variabel dependent economic growth amount of 97.84 %. Meanwhile, the residual 2.16% explained by other variabels which net included in the estimation model F-hitung (500.0199) > F-tabel (7,88), it means that Credits of Private National Banks and employment are overall influence significantly om economic growth in Indonesian at 99% level

Analisis pengaruh penyaluran kredit pada bank swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia

Abstrak

Tujuan penelitian ini adalah untuk menganalisis pengaruh penyaluran kredit pada bank umum swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia selama kurun waktu 1983-2007. Adapun variabel bebas dalam penelitian ini adalah kredit bank umum swasta nasional, dan kesempatan kerja (penduduk yang bekerja)

Metode yang digunakan dalam analisis terhadap pengaruh penyaluran kredit pada bank swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia tersebut adalah Ordinary Least Squared (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 5.1.

Hasil menunjukkan bahwa koefisien determinannya (R2) adalah sama dengan 0.978474 yang berati bahwa variabel independen kredit bank umum swasta nasional dan kesempatan kerja dapat memberi penjelasan terhadap variabel dependen pertumbuhan ekonomi sebesar 97,84 % sedangkan sisanya 2,16% dijelaskan pleh variabel lainnya yang tidak dimasukkan kedalam model estimasi. F-hitung (500.0199) > F-tabel (7,88) yang berarti bahwa kredit yang disalurkan bank umum swasta nasional dan kesempatan kerja secdara keseluruhan berpengaruh signifikan terhadap pertumbuhan ekonomi indonesia pada tingkat kepercayaan sebesar 99%.

KATA PENGANTAR Bismillaahir rahmaanir rahiim

Segala puji bagi Allah Yang Maha Esa, Dzat yang hanya kepada-Nya semua

makhluk bergantung. Yang tidak beranak dan tidak diperanakkan, dan tidak ada

sesuatupun yang setara dengan-Nya. Saya memuji-Nya dan bersyukur kepada-Nya

dengan pujian yang tiada habisnya, sebaik-baik pujian yang harus dipujikan. Saya

bersaksi bahwasanya tidak ada Tuhan yang berhak disembah kecuali Allah, tidak ada

sekutu baginya. Shalawat dan salam semoga Allah limpahkan kepada sebaik-baik

hamba pilihan, Muhammad Sholallohu ‘alaihi wasallam, juga kepada keluarganya,

sahabat-sahabatnya dan orang-orang yang mengikutinya dengan baik sampai hari

kiamat.

Penulis menyadari bahwa skripsi ini tidak luput dari berbagai kekurangan .

oleh sebab itu, penulis sangat mengharapkan segala kritik dan saran yang

membangun dari pembaca untuk lebih menyempurnakan skripsi ini.

Dalam penulisan skripsi ini penulis banyak menerina bantuan, baik berupa

dorongan semangat maupun sumbangan pikiran dari berbagai pihak

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

setulus-tulusnya kepada semua pihak yang telah memberikan bimbingan dan bantuan

terutama kepada:

1. Bapak Drs. Alexander Bangun dan Ibu (almh) Emsyahwati Br Sitepu yang telah

mengasuh, mendidik, serta membesarkan penulis dan terutama atas doa mereka

2. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, MEc Selaku ketua Departemen Ekonomi

Pembangunan Universitas Sumatera Utara

4. Bapak Drs. H. B. Tarmizi, SU selaku dosen pembimbing yang telah

memberikan waktu luang, tenaga, dan pikiran dalam membantu penulisan

skripsi ini.

5. Bapak DR. Lic. rer. reg. Sirojuzilam, SE dan Bapak Drs. A. Samad Zaino, MS

selaku dosen pembanding yang telah memberikan petunjuk dan saran hingga

selesai skripsi ini.

6. Bapak Drs. Arifin Siregar selaku dosen wali yang telah memberikan semangat

dalam penulisan skripsi.

7. Terima kasih juga penulis ucapkan kepada Septian, Nopiansyah Putra, Riki,

Alex, Rahmadi, Abdul, Wirda. Dan kepada semua teman-teman satu angkatan

di Ekonomi Pembangunan yang namanya tidak dapat disebutkan satu persatu,

terima kasih telah memberikan kerja sama, inspirasi, do’a, dan kebersamaan

selama ini.

8. Abang dan adik-adik penulis yaitu Rizki Ade Roy Bangun, Rinesia Bangun,

Tak banyak yang dapat diberikan penulis kepada semua pihak tersebut, selain ucapan

terima kasih dan semoga Allah SWT membalasnya dengan balasan yang lebih baik.

Medan, Mei 2009

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Hipotesis ... 9

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Bank ... 11

2.1.1 Fungsi Bank ... 12

2.1.2 Sumber-sumber Dana Bank ... 13

2.2 Kredit ... 16

2.2.1 Pengertian Kredit ... 16

2.2.2 Unsur-unsur Kredit...17

2.2.3 Tujuan dan Fungsi Kredit...19

2.2.4 Fungsi kredit...20

2.2.5 Jenis-Jenis Kredit...22

2.2.7 Prinsip-prinsip Pemberian Kredit...27

2.3 Ketenagakerjaan ... 30

2.3.1 Kesempatan Kerja ... 30

2.3.2 Teori Ketenagakerjaan...31

2.3.3 Konsep Ketenagakerjaan...35

2.3.4 Struktur Ketenagakejaan...38

2.4 Pertumbuhan Ekonomi ... 39

2.4.1 Teori Pertumbuhan Ekonomi ... 40

2.4.2 Produk Domestik Bruto (PDB) ... 48

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 51

3.2 Jenis dan Sumber Data ... 51

3.3 Metode dan Teknik Pengumpulan data ... 52

3.4 Pengolahan Data ... 52

3.5 Model Analisis Data ... 52

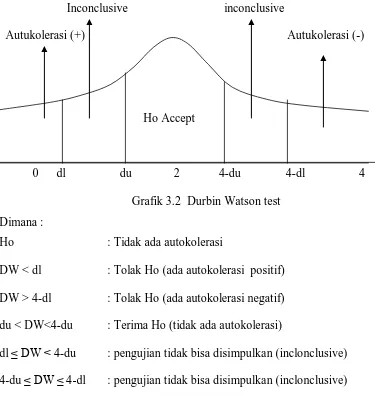

3.6 Test of goodness of fit (uji kesesuaian) ... 54

3.6.1 Koefisien Determinasi...54

3.6.2 Uji t-statistik...54

3.6.3 Uji F-statistik...55

3.7 Uji Penyimpangan Asumsi Klasik ... 56

3.8 Defenisi Operasional Variabel ... 58

BAB IV PEMBAHASAN 4.1. Perkembangan Pertumbuhan Ekonomi ... 59

4.2 Perkembangan Kredit...64

4.3 Perkembangan Tenaga Kerja...67

4.4. Hasil Estimasi ... 71

4.4.1 Interpretasi Model ... 71

4.5. Test of Goodness of Fit ... 73

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 79

5.2. Saran ... 79

DAFTAR TABEL

No Tabel Judul Halaman

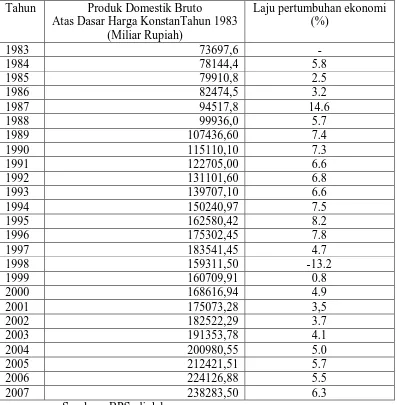

4.1 Pertumbuhan Ekonomi Indonesia periode 1983 – 2007 Atas

Dasar Harga Konstan tahun 1983 ... 61

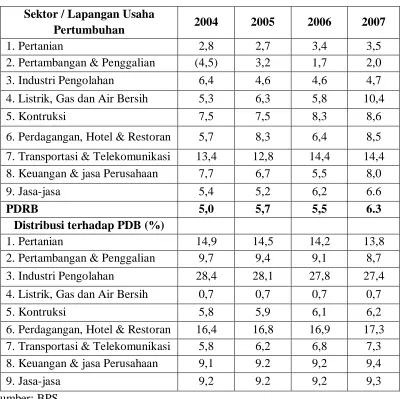

4.2 Pertumbuhan Ekonomi dari Sisi Penawaran periode 2004 – 2007 Menurut Sektor/ Lapangan Usaha Atas Dasar Harga Konstan 2000 (%) ... 62

4.3 Pertumbuhan Ekonomi dari Sisi Permintaan periode 2004-2007 (%) ... 64

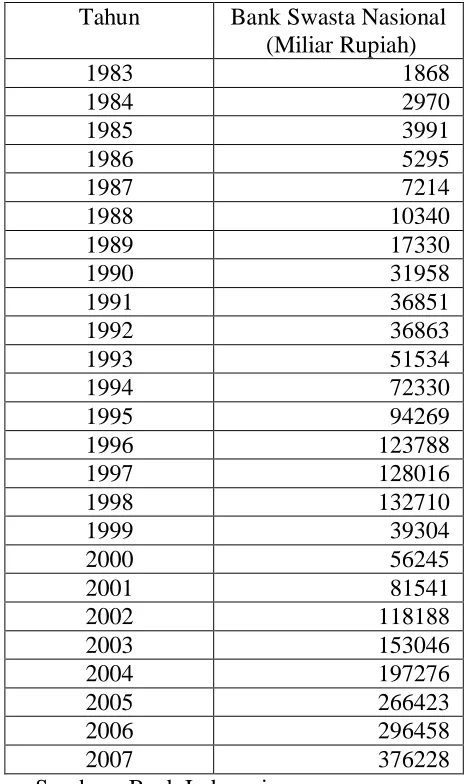

4.4 Perkembangan Kredit Bank Umum Swasta Nasional ... 65

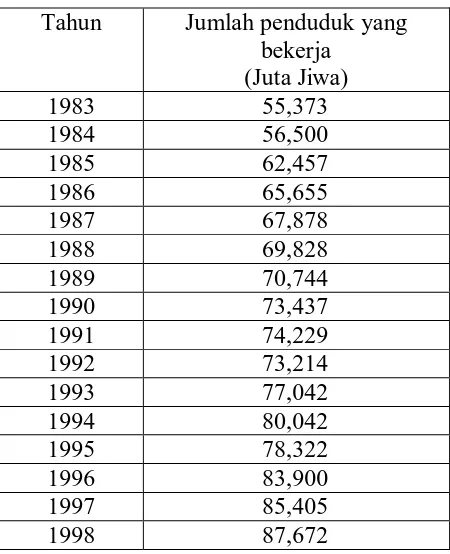

4.5 Perkembangan Tenaga Kerja Indonesia... 67

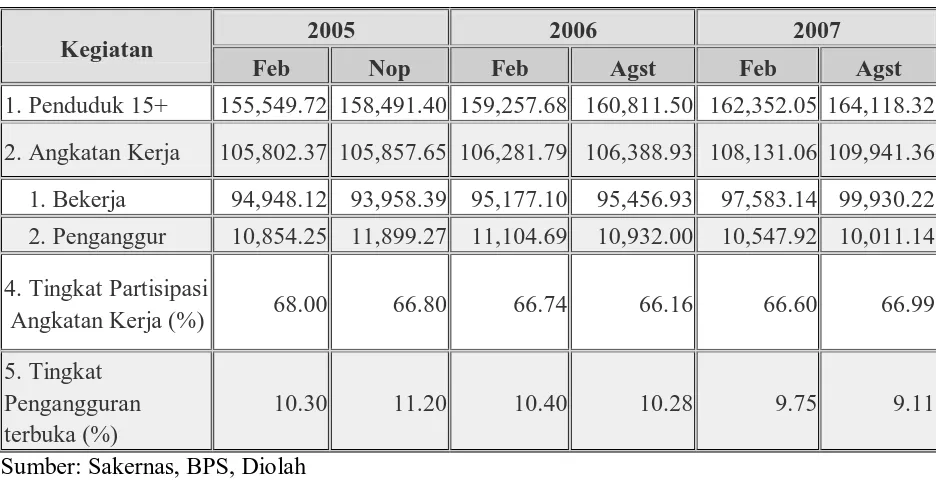

4.6 Angkatan Kerja, Bekerja, Tingkat Pengangguran Terbuka ... 69

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Ketidakseimbangan Permintaan dan Penawaran Tenaga Kerja ... 32

3.1 Kurva uji F-statistik ... 55

4.5 Kurva Durbin Watson test ... 57

3.1 Kurva uji t-statistik Kredit Bank Umum Swasta Nasional ... 74

4.2 Kurva uji t-statistik Kesempatan Kerja ... 75

4.4 Kurva uji F-statistik ... 76

DAFTAR GRAFIK

No Grafik Judul Halaman

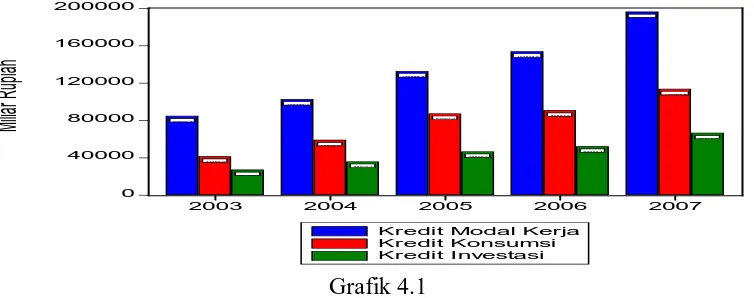

4.1 Kredit Modal Kerja, Kredit Konsumsi, Kredit Investasi

Analysis Credits of Private National Banks influence economic growth in Indonesian

Abstract

Purpose of this research is to analyse Credits of Private National Banks and employment influence economic growth in Indonesian during range of time 1983-2007. As for independent variable in this research is Credits of Private National Banks and employment

Method applied in analysis to Credits of Private National Banks and employment influence economic growth in Indonesian is Ordinary Least Squared (OLS) by using analyzer to process data that is by using Eviews 5.1.

The result shows that coefficient determination (R2) equal to 0.978474. it means that variable independent Credits Of Private National Banks and employment are able to give explanation to variabel dependent economic growth amount of 97.84 %. Meanwhile, the residual 2.16% explained by other variabels which net included in the estimation model F-hitung (500.0199) > F-tabel (7,88), it means that Credits of Private National Banks and employment are overall influence significantly om economic growth in Indonesian at 99% level

Analisis pengaruh penyaluran kredit pada bank swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia

Abstrak

Tujuan penelitian ini adalah untuk menganalisis pengaruh penyaluran kredit pada bank umum swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia selama kurun waktu 1983-2007. Adapun variabel bebas dalam penelitian ini adalah kredit bank umum swasta nasional, dan kesempatan kerja (penduduk yang bekerja)

Metode yang digunakan dalam analisis terhadap pengaruh penyaluran kredit pada bank swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia tersebut adalah Ordinary Least Squared (OLS) dengan menggunakan alat analisis untuk mengolah data yaitu dengan menggunakan Eviews 5.1.

Hasil menunjukkan bahwa koefisien determinannya (R2) adalah sama dengan 0.978474 yang berati bahwa variabel independen kredit bank umum swasta nasional dan kesempatan kerja dapat memberi penjelasan terhadap variabel dependen pertumbuhan ekonomi sebesar 97,84 % sedangkan sisanya 2,16% dijelaskan pleh variabel lainnya yang tidak dimasukkan kedalam model estimasi. F-hitung (500.0199) > F-tabel (7,88) yang berarti bahwa kredit yang disalurkan bank umum swasta nasional dan kesempatan kerja secdara keseluruhan berpengaruh signifikan terhadap pertumbuhan ekonomi indonesia pada tingkat kepercayaan sebesar 99%.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi merupakan salah satu indikator dalam menilai

perkembangan ataupun kenaikan tingkat kesejahteraan suatu bangsa atau negara.

Dengan kata lain pertumbuhan ekonomi dapat juga diartikan sebagai perkembangan

kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi

dalam masyarakat bertambah dan kemakmuran masyarakat meningkat.

Dalam rangka pembiayaan kegiatan perekonomian untuk mendorong

pertumbuhan ekonomi yang cukup tinggi, pemberian kredit perbankan mempunyai

peranan yang penting. Dalam kaitan ini, kebijakan pemerintah yang ditempuh di

bidang perkreditan diarahkan utuk membiayai sektor-sektor ekonomi yang

mempunyai produktivitas tinggi sehingga alokasi dana secara makro dapat tercapai

dengan lebih efisien.Peranan kredit perbankan di dalam mendorong pertumbuhan

ekonomi dapat berarti penciptaan lapangan pekerjaan, baik melalui perluasan

produksi dan kegiatan usaha lainnya maupun melalui pengaruhnya dalam mendorong

munculnya unit-unit usaha baru. Selain itu , kredit perbankan dapat diarahkan untuk

pemrataan kesempatan berusaha yang antara lain melalui alokasi pemberian kredit

menurut perioritas pembangunan dan golongan ekonomi sehinmgga pada gilirannya

Sesuai dengan tujuan dari perbankan Indonesia yang tercantum dalam

undang-undang perbankan No. 10 tahun 1998 pasal 4 yang berisikan perbankan

nasional betujuan menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pertumbuhan ekonomi dan stabilitas nasional kearah

peningkatan kesejahteraan rakyat.

Menurut Undang-undang pokok perbankan nomor 7 tahun 1992, dan

ditegaskan lagi dengan keluarnya Undang-undang Nomor 10 tahun 1998 maka yang

dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bantuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak. Bank umum adalah bank yang melaksanakan kegiatan usahanya secara

konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran

Dalam fungsinya sebagai agent of development bank merupakan suatu

lembaga perantara yang dapat mendorong kemajuan pembangunan melalui fasilitas

penyaluran dana dan kemudahan-kemudahan dalam melakukan pembayaran dan

penarikan dalam proses transaksi yang dilakukan oleh pelaku kegiatan ekonomi.

Sejak dikeluarkannya deregulasi kebijakan 1 Juni 1983. kebijakan ini

merupakan kebijakan yang bersifat struktural dan sangant fundamental. Inti kebijakan

ini adalah penghapusan ketentuan pagu kredit, penghapusan KLBI kecuali untuk

sektor yang berperioritas, dan pembebasan bagi bank- bank untuk menetapkan tingkat

Kebijakan deregulasi ini berpengaruh positif terhadap ekonomi dengan

tersediannya tambahan alternatif pendanaan untuk kegiatan ekonomi dan terjadinya

peningkatan ekspor non migas sebagai hasilnya perbankan menduduki posisi penting

dalam proses pembangunan ekonomi dan perluasan kesempatan kerja

Deregulasi paket oktober (pakto) dimana kebijakan ini merupakan kebijakan

moneter dan perbankan ini memiliki cakupan yang sangat luas dan sangat liberal, di

samping karena menyentuh semua sektor ekonomi juga banyaknya bidang usaha

perbankan yang sebelumya diatur dengan ketentuan yang ketat menjadi diperlonggar

bahkan banyak diantaranya dihapus dan dipermudah. Langkah- langkah tersebut

diambil dalam rangka memacu pertumbuhan ekonomi yang lebih tinggi serta upaya

perluasan kesempatan kerja. Adapun cakupan dan sasaran yang dikeluarkan

pemerintah pada tanggal 27 oktober 1988 tersebut antara lain, pembukaan izin

pendirian bank- bank baru dengan ketentuan modal disetor yang relatif kecil,

kemudahan membuka kantor-kantor cabang bank, ketentuan likuidasi wajib

diturunkan dari 15% menjadi 2%.

Periode 1997-1999 merupakan masa krisis bagi industri perbankan indonesia.

Krisis perbankan dimulai dengan timbulnya kesulitan likuiditas yang diakibatkan oleh

melemahnya nilai tukar rupiah yang berakibat pada kesulitan bank dalam memenuhi

kewajibannya terhadap luar negeri dan kesulitan nasabahnya dalam melunasi

hutangnya kepada bank. Situasi tersebut di perberat dengan melemahnya kondisi

internal sektor perbankan , terutama sebagai dampak dari lemahnya manajemen,

pengawasan yang dilakukan bank Indonesia. Lemahnya manajemen bank telah

mendorong pemberian kredit yang terkonsentrasi hanya kepada beberapa debitur,

khususnya kepada individu dan atau kelompok usaha yang terkait dengan bank.

Konsentrasi kredit tersebut telah mengkibatkan ketergantungan yang berlebihan

terhadap kelangsungan usaha debitur dimaksud. Sehingga krisis yang juga melanda

usaha debitur telah memperburuk kinerja perbankan secara keseluruhan.

Sejak pencabutan izin usaha 16 bank yang tidak sehat dan tidak solvabel pada

1 november 1997. hal ini terjadi karena kebijakan penutupan bank dilakukan tanpa

persiapan yang memadai untuk menghindari rush. Pencabutan izin usaha terhadap 16

bank semula ditunjukkan untuk memperbaiki kepercayaan justru memperburuk

keadaan . sehingga mengakibatkan kepanikan masyarakat yang mendorong

terjadinya penarikan dana perbankan yang cukup besar dan pemindahan dana yang

dianggap lemah ke bank yang dinilai kuat.

Dalam rangka mengembalikan kepercayaan masyarakat terhadap perbankan

dan mencegah bank runs, pemerintah melakukan 2 kebijakan penting, yaitu 1)

memberikan blanket guarantee dan 2) pendirian Badan Penyehatan Perbankan

Nasional. Pemberian blanket guarantee pada akhir bulan Januari 1998 merupakan

kebijakan untuk menjamin kewajiban bank terhadap deposan dan kewajiban kreditur

dalam dan luar negeri. Sementara pendirian BPPN dimaksudkan 1) mengawasi secara

intensif bank terkait dengan program restrukturisasi dan 2) pegelolaan aset dari bank

yang direstrukturisasi. Program penyehatan perbankan nasional tersebut ternyata

seperti tercermin dari masih terdapatnya penarikan dana yang cukup besar pada

beberapa bank. Kondisi ini memaksa Pemerintah dan Bank Indonesia memberikan

bantuan likuiditas dalam rangka menghindarkan resiko sistematis (systemic risk)

terhadap perbankan nasional. Bantuan likuiditas dalam kerangka lender of the last

resort tersebut lebih dikenal dengan Bantuan Likuiditas Bank Indonesia (BLBI).

(Iman Sugema dan Iskandar Simorangkir. 2004).

Kondisis kesulitan likuiditas dan depresiasi rupiah yang kemudian diikuti oleh

kenaikan suku bunga sebagai konsekuensi upaya penstabilan harga serta nilai tukar

rupiah telah memperburuk kinerja debitur sehingga kredit bermasalah semakin

membengkak.

Perbankan Indonesia saat ini, kepemilikan bank dapat dibedakan: Bank

pemerintah (Bank BUMN), Bank Swasta Nasional, Bank Pembangunan Daerah,

Bank Asing.

Sehingga kredit yang disalurkan oleh bank berdasarkan kepemilikan dapat

diperbandingkan dalam penyaluran kredit diantaranya :

1. Bank persero

Atau sering disebut juga bank pemerintahan yang secara mayoritas sahamnya

dimiliki oleh pemerintah . kelompok bank ini menyumbang penyaluran kredit dari

total keseluruhan kredit yakni sebesar 35.6 % dari total kredit.

2. Bank swasta asing

Bank swasta yang yang sahamnya dimiliki oleh warga negara Indonesia atau

lembaga-lembaga keuangan Internasional yang memiliki modal kuat dan

berpengalaman bersaing di tingkat global bukan dianggap sebagai bank asing dan

bank tersebut didalam direktori perbankan Indonesia tahun 2007 masih di kategorikan

ke dalam bank umum swasta nasional. Seperti BCA, Bank Danamon, BII, Bank

Lippo, Bank Buana Indonesia, dan bank NISP.

3. Bank umum swasta nasional

Merupakan bank yang berbadan hukum indonesia yang sebahagian atau

seluruh modalnya dimiliki oleh warga negara indonesia atau badan hukum indonesia.

Kelompok bank ini menyumbang penyaluran kredit dari total keseluruhan kredit

yakni sebesar 47,43 % dari total kredit pada tahun 2007 dibandingkan pada tahun

2006 sebesar 46,38 %. Sedangkan berdasarkan penggunannya kredit modal kerja,

investasi dan konsumsi menyumbang penyaluran kredit pada kelompok bank

terhadap total kredit bank tersebut pada tahun 2007 yakni masing-masing sebesar

52,15 %; 17,70 %; dan 30,15 %. Sedangkan dana pihak ketiga yang dihimpun

kelompok bank tersebut pada tahun 2007 tumbuh 16,5% dibandingkan tahun

sebelumya yang hanya tumbuh 14,2%. Sedangkan LDR berada pada posisi 67,3%

pada tahun 2007 dibandingkan pada tahun 2006 yang berada pada posisi 61,8%.

Sedangkan dari ketenagakerjaan, dalam rangka mengatasi masalah ketenaga

kerjaan maka usaha perluasan dan peningkatan kesempatan kerja mendapat prioritas

yang tinggi melalui kegiatan pembangunan yang merata di semua sektor ekonomi dan

kerja secara lebih berdaya guna, maka pemerintah senantiasa mengambil berbagai

kebijaksanaan secara terpadu yang melibatkan semua institusi pemerintah dan swasta

untuk menciptakan kesempatan kerja sebanyak mungkin. (Laporan tahun pembukuan

Bank Indonesia 1983/1984, hal : 95)

Masalah ketenagakerjaan di Indonesia selain dipengaruhi oleh pertumbuhan

penduduk yang berkembang lebih cepat juga dipengaruhi oleh kondisi perekonomian

itu sendiri. Dengan tidak tersedianya lapangan kerja yang mampu mengimbangi

pertumbuhan kesempatan kerja maka akan terjadi pengangguran. Penggangguran

yang tidak segera diatasi menimbulkan dampak yang berkelanjutan. Salah satu upaya

untuk mengatasi pengangguran adalah dengan memperluas kesempatan kerja.

Kesempatan kerja disini didekati dengan jumlah orang yang bekerja.

Pertumbuhan ekonomi yang mengalami peningkatan pada tahun 2007 diiringi

oleh penyerapan jumlah tenaga kerja yang lebih tinggi yang berdampak pada

penurunan angka penggangguran. Data terkini Badan Pusat Statistik (BPS)

menunjukkan bahwa jumlah angkatan kerja Indonesia pada Agustus 2007 mencapai

109,9 juta orang, naik sebesar 3,6 juta orang jika dibandingkan dengan Agustus 2006.

Peningkatan angkatan kerja ini juga diikuti oleh jumlah penduduk yang bekerja. Pada

Agustus 2007, jumlah penduduk yang bekerja meningkat sebesar 4,5 juta orang

dibandingkan dengan Agustus 2006. Meningkatnya jumlah tenaga kerja yang lebih

besar dibandingkan dengan angkatan kerja mendorong tren penurunan persentase

tingkat pengangguran terbuka (TPT) pada Agustus 2007 menjadi 9,1% dibandingkan

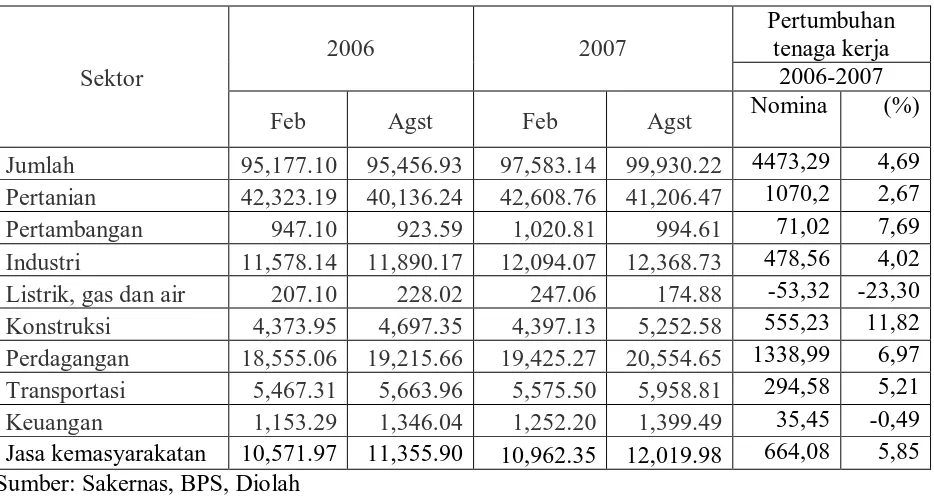

Sedangkan komposisi penyerapan tenaga kerja menurut lapangan usaha pada

agustus 2007 yakni sektor pertanian, pertambangan, industri yakni sebesar 41,24 %,

1%, 12,38 %. Sedangkan sektor listrik, gas, dan air, sektor konstruksi, sektor

perdagangan, sektor transportasi, sektor keuangan, dan sektor jasa kemasyarakatan

yakni masing-masing sebesar 0,18 %; 5,26 %; 20,57 %; 5,96%; 1,40%; 12,03%.

Berdasarkan uraian yang telah dikemukakan diatas, maka penulis tertarik

untuk melakukam penelitian melalui penulisan skripsi dengan judul “analisis

pengaruh penyaluran kredit pada bank swasta nasional (BUSN) terhadap pertumbuhan ekonomi Indonesia.”

1.2 Perumusan Masalah

Berdasakan latar belakang yang telah diuraikan , maka ada rumusan masalah yang

dapat diambil sebagai kajian dalam penelitian yang akan dilkukan. Hal ini bertujuan

untuk mempermudah dalam penulisan skripsi ini. Selain itu, rumusan masalah ini

diperlukan sebagai suatu cara untuk mengambil keputusan dari akhir penulisan

skripsi, antara lain :

1. Bagaimana pengaruh jumlah kredit yang disalurkan Bank Umum Swasta

Nasional terhadap pertumbuhan ekonomi Indonesia.

2. Bagaimana pengaruh kesempatan kerja terhadap pertumbuhan ekonomi

1.3 Hipotesis

Hipotesis merupakan jawaban sementara permasalahan yang ada, dimana

kebenarannya masih perlu dikaji dan diteliti malalui data yang terkumpul.

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai

berikut

1. Jumlah kredit yang disalurkan bank umum swasta nasional berpengaruh

positif terhadap pertumbuhan ekonomi

2. Jumlah kesempatan kerja berpengaruh positif terhadap pertumbuhan ekonomi.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui seberapa besar pengaruh jumlah kredit yang disalurkan

Bank umum swasta nasional terhadap pertumbuhan ekonomi di Indonesia.

b. Untuk mengetahui seberapa besar pengaruh kesempatan kerja terhadap

pertumbuhan ekonomi di Indonesia.

1.5 Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

a. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa fakultas

ekonomi terutama departemen Ekonomi Pembangunan yang ingin melakukan

b. Sebagai masukan bagi kalangan akedemisi dan penelitian yang tertarik untuk

membahas mengenai topik yang sama.

c. Sebagai proses pembelajaran dan penambah wawasan ilmiah penulis dalam

disiplin ilmu yang penulis tekuni

d. Sebagai penambah, pelengkap sekaligus pembanding hasil-hasil penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan

menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan

fungsi penghimpunan dana ini, bank sering juga disebut lembaga kepercayaan.

Sejalan dengan kareteristik usaha tersebut, maka bank merupkan suatu segmen usaha

yang kegiatannya banyak diatur oleh pemerintah. Pengaturan secara ketat oleh

penguasa moneter terhadap kegiatan perbankan ini tidak terlepas dari perananya

dalan pelaksaan kebijakan moneter . bank dapat mempengaruhi jumlah uang beredar

yang merupakan salah satu sasaran pengaturan oleh penguasa moneter dengan

menggunakan berbagai piranti kebijakan moneter.

Pengertian bank menurut Undang-undang Nomor 7 tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

2. Bank umum adalah bank yang melakasanakan kegiatan usahanya secara

konvensional dan atas berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalulintas pembayaran

2.1.1 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat

dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai

financial intermediary. Secara lebiih spesifik fungsi bank dapat sebagai agent of trust,

agent of development, agent of services.

1. Agent of trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan. Baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan

dananya di bank apabila dilandasi oleh unsur kepercayaan. Masyarakat akan percay

bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan

baik, bank tidak akan bangkrut, dan juga percaya bahwa pada saat yang telah

dijanjikan masyarakat dapat menarik lagi simpanan dananya di bank. Pihak bank

sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau

masyarakat atau dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur

tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman

dengan baik , debitur akan mempunyai kemampuan untuk membayar pada saat jatuh

tempo, dan juga bank percayabahwa debitur juga mempunyai niat baik untuk

2. Agent of development

Sektor dalam kegiatan perekonomian masyarakat yaitu sector moneter dan

sector rill, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling

mempengaruhi satu dengan yang lain. Sektor rill tidak dapat berkinerja dengan baik

apabila sektor moneter tiidak bekerja dengan baik. Tugas bank sebagai penghimpun

dan penyaluran dana sangat diperlukan untuk kelancaran kegitan perekonomian di

sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi-distribusi-konsumsi selalu berkaitan dengan penggunaan uang.

3. Agent of services

Jasa- jasa yang ditawarkan bank ini erat kaitanya dengan kegiatan

perekonomian masyarakat secara umum. Jasa- jasa bank ini antara lain dapat berupa

jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank,

dan jasa penyelesaian tagihan.

2.1.2 Sumber-Sumber Dana bank

Yang dimaksud dengan sumber dana bank adalah usaha dalam bank

menghimpun dana untuk membiayai operasinya. Hal ini sesuai dengan fungsinya

bahwa bank adalah lembaga keuangan dimana kegiatan sehari-harinya dalah dalam

bidang jual beli uang. Tentu saja sebelum menjual uang (memberikan pinjaman) bank

harus lebih dulu membeli uang (menghimpun dana) sehingga dari selisih bunga

Adapun sumber-sumber dana bank tersebut adalah sebagai berikut :

1. Dana yang bersumber dari bank itu sendiri.

Sumber dana ini merupakan sumber dana dari modal sendiri. Modal sendiri

maksudnya adalah modal setoran dari para pemegang sahamnya.. Akan tetapi jika

tujuan perusahaan untuk melakukan ekspansi, maka perusahan dapat mengeluarkan

saham baru dan menjual saham baru tersebut di pasar modal. Di samping itu pihak

perbankan dapat pula menggunakan cadangan-cadangan laba yang belum digunakan.

Secara garis besar dapat disimpulkan pencarian dana sendiri terdiri dari :

a) Setoran modal dari pemegang saham.

b) Cadangan-cadangan bank, maksudnya adalah cadangan-cadangan laba pada

tahun lalu yang tidak dibagi kepada para pegang saham. Cadangan ini

disengaja disediakan untuk mengantisipasi laba tahun yang akan datang.

c) Laba bank yang belum dibagi, merupakan laba yang memang belum

dibagikan pada tahun yang bersangkutan sehingga dapat dimanfaatkan

sebagai modal untuk sementara waktu.

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi

bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya

dari sumber dana ini. Pencarian dana dari sumber ini relatif mudah jika dibandingkan

dengan sumber lainnya dan pencarian dana dai sumber dana ini paling dominan, asal

dapat memberikan bunga dan fasilitas menarik lainnya menarik dna dari sumber ini

mahal jika dibandingkan dari dana sendiri. Adapun sumber dana dari masyarakat luas

dapat dilakukan dalam bentuk :

a. Simpanan giro

b. Simpanan tabungan

c. Simpanan deposito.

Simpanan giro merupakan dana murah bagi bank, karena bunga atau balas

jasa yang dibayar paling murah jika dibandingkan dengan bunga simpanan tabungan

dan simpanan deposito. Sedangkan simpanan tabungan dan simpanan deposito

merupakan dana mahal, hal ini disebabkan bunga yang dibayar kepada pemegangnya

relatif lebih tinggi , jika dibandingkan dengan jasa giro.

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga ini merupakan tambahan jika bank mengalami

kesulitan dalam pencarian sumber dana pertama dan kedua. Pencarian dari sumber

dana ini relatif lebih mahal dan sifatnya hanya sementara waktu saja. Kemudian dana

yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi

tertentu. Perolehan dana dari sumber ini antara lain dapat diperoleh :

1. Kredit likuiditas dari Bank Indonesia, merupakan kredit yang diberikan Bank

Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

2. Pinjaman antar bank biasanya pinjaman ini diberikan kepada bank-bank yang

mengalami kalah kliring di dalam lembaga kliring. Pinjaman ini bersifat jangka

3. Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh dari

perbankan dari pihak luar negeri.

4. Surat Berharga Pasar Uang (SBPU). Dalam hal ini pihak perbankan menerbitkan

SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan

keuangan maupun non keuangan.

2.2 KREDIT

2.2.1 Pengertian Kredit

Menurut undang-undang perbankan nomor 10 tahun 1998 kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.menurut undang-undang tersebut, penyedian dana untuk nasabah

tidak hanya bisa dilakukan dalam bentuk kredit. Penyediaan dana tersebut dapat juga

berupa penyediaan pembiayaan berdasarkan prinsip syariah sesuai dengan ketentuan

yang ditetapkan oleh Bank Indonesia, seperti tercantum dalam pasal 1 UU No.10

tahun 1998. Penyaluran dana dalam bentuk kredit ini biasanya mendominasi sebagian

besar pengalokasian dana bank.

Dalam arti luas kredit diartikan sebagai kepercayaan. Begitu pula dalam

bahasa latin kredit berarti ”credere” artinya percaya. Maksud dari percaya bagi si

pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang

kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk

membayar sesuai jangka waktu.

Sebelum kredit diberikan, untuk menyakinkan bank bahwa si nasabah

benar-benar dipercaya maka, bank terlebih dahulu mengadakan analisis kredit . Analisis

kredit mencakup latar belakang nasabah atau perusahaan , prospek usahanya, jaminan

yang diberikan seta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank yakin

bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dulu akan sangat membahayakan

bank. Nasabah dalam hal ini dengan mudah memberikan data-data fiktif sehingga

kredit tersebut sebenarnya tidak layak untuk di berikan.namun faktor salah analisis ini

bukanlah merupakan penyebab utama kredit macet walaupun sebahagian besar kredit

macet diakibatkan salah dalam mengadakan analisis. Penyebab lainnya mungkin

salah dalam pengelolaan dan faktor bencana alam.

2.2.2 Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut :

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang,

barang atau jasa) akan benar-benar diterima kembali dimasa tetentu dimasa datang.

Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian

penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon

kredit.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga terkandung unsur kesepakatan

antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam

suatu perjanjian di mana masing-masing pihak menandatangani hak dan

kewajibannya masing-masing.

3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut

bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya/macet pemberian kredit. Semakin panjang masa suatu kredit

semakin besar resikonya demikian pula sebalinya. Resiko ini akan menjadi

tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun oleh

resiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha

nasabah tanpa ada unsur kesengajaan lainnya.

5. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan

prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.3 Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian

kredit tersebut tidak akan terlepas dari misi bank tersebut bank didirikan.

Adapun tujuan utama pemberian suatu kredit adalah:

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan

biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank. Jika bank yang terus

menerus menderita kerugian, maka bisa kemungkinan bank tersebut akan dilikuidir

(dibubarkan)

2. Membantu usaha nasabah

Tujuan lainnya adalah membantu usaha nasabah yang memerlukan dana, baik

dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak

debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah.

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan,

maka semakin baik, mengingat semakin banyaknya kredit berarti adanya peningkatan

Keuntungan bagi pemerintah dengan menyebarkan pemberian kredit adalah :

1. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank

2. Membuka kesempatan kerja, dalam hal ini untuk pembagunan usaha baru atau

perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot

tenaga kerja yang masih mengganggur.

3. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit

yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar

di masyarakat.

4. Menghemat devisa negara, terutama untuk poduk-produk yang sebelumnya

diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas

kredit yang ada jelas akan dapat menghemat devisa negara.

5. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk

keperluan ekspor.

2.2.4 Fungsi Kredit

1. Untuk meningkatkan daya guna uang.

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang

hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan

diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu

wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari

daerah lainnya.

3. Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaan barang.

Kredit dapat menambah dan memperlancar arus barang dari satu wilayah ke

wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah

lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. Sebagai alat stabilitas ekonomi.

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena

dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan

oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha.

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apa

lagi bagi si nasabah yang memang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama

membangun pabrik, maka pabrik tersebut tentu akan membutuhkan tenaga kerja

sehingga, dapat pula mengurangi pengangguran. Disamping itu masyarakat sekitar

pabrik juga akan dapat meningkatkan pendapatannya seperti membuka warung atau

menyewa rumah kontrakan dan jasa lainnya.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara si penerima kredit dengan si pemberi kredit. Pemberian kredit

oleh negara lain akan meningkatkan kerja sama di bidang lainnya.

2.2.5 Jenis-jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari berbagai jenis.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

A. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untguk keperluan perluasan usaha atau pembangunan

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi

misalnya untuk membangun pabrik atau membeli mesin-mesin.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh

kredit modal kerja antara lain untuk membeli bahan baku, membayar gaji pegawai

B. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk meningkatkan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang dan jasa. Contoh kredit

yakni untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit

pertanian akan menghasilkan produk pertanian.

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk

digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untuk

perumahan.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan

tersebut. Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang

membeli barang dalam jumlah besar. Contoh kredit ini yakni kredit ekspor dan impor.

C. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untuk investasi.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya kredit ini untuk

investasi jangka panjang seperti kredit perkebunan.

D. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap

kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon

debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan denganmelihat prospek usaha dan karakter serta loyalitas

atau nama baik si calon debitur selama ini.

E. Berdasarkan segmen usaha

Berdasarkan segmen usaha , kredit dapat dikelompokkan menjadi kredit

a. Kredit pertanian

Kredit pertanian adalah kredit yang disalurkan kepada sektor usaha pertanian,

seperti peternakan dan perkebunan. Kredit –kredit tersebut dapat disalurkan kepada

petani-petani kecil di pedesaan, seperti yang dilakukan BRI unit desa. Nilai kredit

yang disalurkan biasanya tidak besar, dalam arti tidak mencapai ratusan juta rupiah.

Kredit pertanian juga dapat diberikan kepada perkebunan besar seperti perkebunan

kelapa sawit dan karet, yang investasinya mencapai puluhan miliar rupiah.

b. Kredit industri

Kredit yang disalurkan kepada sektor industri ada yang untuk industri kecil

dan rumah tangga, tetapi ada juga yang untuk yang rumah tangga misalnya industri

tahu, tempe, garmen, dan kerajinan tangan. Industri-industri besar antara lain kimia

atau farmasi. Di Indonesia, penyaluran kredit untuk sektor industri umumnya lebih

besar dibandingkan dengan sektor pertanian.

c. Kredit jasa

Kredit jasa adalah kredit yang disalurkan kepada sektor jasa baik untuk UKM

maupun besar. Kredit sektor jasa yang disalurkan kepada UKM umumnya untuk

kegitan perdagangan kecil (toko-toko) dan rumah makan. Sektor-sektor jasa yang

termasuk usaha besar, misalnya perdagangan besar, restoran mewah dan hotel-hotel

2.2.6 Jaminan Kredit

Berdasarkan tidak adanya jaminan, kredit dapat dikelompokkan menjadi kredit

dengan jaminan (secured loan) dan kredit tanpa jaminan (unsecured loan).

a. Kredit dengan jaminan (secured loan)

Kredit dengan jaminan (secured loan) adalah kredit yang disertai dengan

jaminan atau agunan. Jaminan tersebut diserahkan oleh nasabah peminjam seperti

tanah dan bangunan, kendaraan bermotor, dan beberapa harta wujud lainnya yang

berharga dan dapat diterima oleh perbankan sebagai agunan. Jaminan yang

diserahkan debitur dapat juga berbentuk surat-surat berharga (aset finansial), seperti

saham, obligasi, deposito yang dibekukan. Barang atau asset yang dijaminkan kepada

peminjam harus lebih besar dari nilai kredit yang diberikan. Ada bank yang hanya

bersedia memberikan pinjaman yang besarnya separuh dari asset yang dijaminkan.

Ada juga yang bersedia memberikan lebih besar dari pada itu, tetapi tidak akanlebih

besar dari nilai jaminannya. Kadang-kadang jaminan yang diberikan bukan barang

atau aset finansial, melainkan seseorang atau pribadi yang sangat dipercaya oleh

bank. Jika terjadi sesuatu yang merugikan kredit, maka orang tersebutlah yang

dimintai pertanggungjawaban.

b. Kredit tanpa jaminan (unsecured loan)

Kredit tanpa jaminan (unsecured loan) dapat diberikan kepada seseorang atau

perusahaan tertentu dengan beberapa alasan. Yang pertama, orang tersebut sudah

sangat dikenal, teruji dan dipercaya oleh pihak bank. Yang kedua, prospek usaha

orang atau perusahaan tersebut. Kredit tanpa jaminan juga dapat diberikan kepada

perusahaan –perusahaan kecil dan atau pengusaha lemah. Namun pemberiannya

harus sangat selektif, Karena pemberian kredit tanpa jaminan sangat berisiko.

2.2.7 Prinsip-Prinsip Pemberian Kredit

Sebelum biasanya sesuatu fasilitas kredit di berikan maka bank harus merasa

yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut

akan diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan.

Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan

keyakinan tentang nasabah. Biasanya kriteria penilaian yang harus dilakukan oleh

bank untuk mendapatkan nasabah-nasabah yang benar menguntungkan dilakukan

dengan analisis 5 C dan 7 P

Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut :

1. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si

nasabah baik bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti

cara hidup atau gaya hidup yang dianutnya, keadaan keluarga. Ini semuanya

merupakan ukuran ”kemauan” membayar.

2. Capacity.

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

kemampuan dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula

dengan kemampuannya dalam manjalankan usahanya selama ini. Pada akhirnya akan

terlihat ” kemampuannya” dalam mengendalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca atau laporan rugi laba) dengan melakukan pengukuran seperti dari segi

likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari

sumber mana saja modal yang ada sekarang ini.

4. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga perlu diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka

jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek

usahayang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Personality juga mencakupsikap, emosi, tingkah laku dan

tindakan nasabah dalam menghadapi suatu masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasakan modal, loyalitas serta karakternya. Sehingga

nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang

berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termsuk

kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam.

Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif

dan lain sebagainya.

4. Prospect

Yaitu untuk melihat usaha nasabah di masa yang aka datang menguntungkan

atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting

untuk mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek,

5. Payment

Merupakan ukuran bagaimana cara nasabah untuk mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika

salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemapuan nasabah dalam mancari laba.

Profitability diukur dari periode ke periode apakah tetap sama atau akan semakin

meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat juga berupa jaminan barang atau orang atau

jaminan asuransi.

2.3 KETENAGAKERJAAN 2.3.1 Kesempatan Kerja

Istilah kesempatan kerja mengandung lapangan pekerjaan atau kesempatan

yang tersedia untuk bekerja akibat dari suatu kegiatan ekonomi (produksi). Dengan

demikian pengertian kesempatan kerja adalah mencakup lapangan pekerjaan yang

sudah diisi atau semua lapangan pekerjaan yang masih lowong. Dari lapangan

pekerjaan yang masih lowong tersebut (yang mengandung arti adanya kesempatan),

nyata-nyata diperlukan oleh perusahaan/lembaga penerima tenaga kerja pada tingkat upah,

posisi atau syarat kerja tertentu. Oleh karena kesempatan kerja secara nyata sulit

diperoleh maka untuk keperluan praktis digunakan pendekatan bahwa tenaga kerja

didekati melalui banyaknya lapangan yang terisi yang tercermin dari jumlah

penduduk yang bekerja.

2.3.2 Teori Ketenagakerjaan

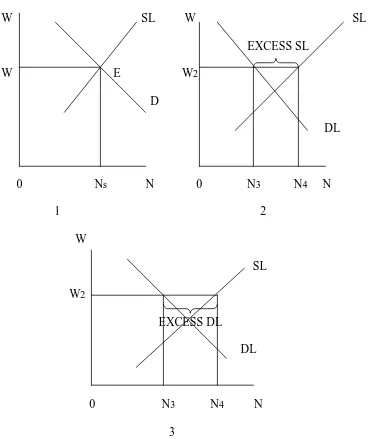

Salah satu masalah biasa muncul dalam angkatan kerja adalah ketidak

seimbangan antara permintaan dan penawaran akan tenaga kerja pada suatu tingkat

upah. Ketidak seimbangan tersebut dapat berupa : (a) lebih besarnya penawaran

dibandingkan permintaan terhadp tenaga kerja (adanya excess supply of labor) dan

(b) lebih besarnya permintan dibandingkan penawaran tenaga kerja (adanya excess

demand of labor).

W SL W SL

EXCESS SL

W E W2

D

DL

0 Ns N 0 N3 N4 N

1 2

W

SL

W2

EXCESS DL

DL

0 N3 N4 N

[image:46.612.148.520.102.541.2]3

Gambar 2.1 Ketidakseimbangan Permintaan dan Penawaran Tenaga Kerja

Keterangan

SL = penawaran tenaga kerja (supply of labor)

DL = permintaan tenaga kerja (demand of labor)

W = upah rill

Penjelasan :

1. Jumlah orang yang menawarkan tenaganya untuk bekerja adalah sama dengan

jumlah tenaga kerja yang dimnta, yaitu masing-masing sebesr Ne pada tingkat

upah keseimbangan We. Titik keseimbangan dengan demikian adalah titik E.

Disini tidak ada excess supply of labor maupun excess demand for labor. Pada

tingkat upah keseimbangan We maka orang akan ingin semua bekerja. Berarti

tidak ada orang yang menganggur. Secara ideal keadaan ini disebut full

employment pada tingkat upah We tersebut.

2. Pada gambar kedua terlihat adanya excess supply of labor, pada tingkat upah W1

penawaran tenaga kerja (SL) lebih besar daripada permintan tenag kerja (DL),

jumlah tenaga kerja yang menawarkan diriny untuk bekerja adalah sebanyak N2

sedangkan yang diminta hanya N1. Dengan demikian ada orang yang

menganggur pada tingkat upah W1 ini sebanyak N1 N2.

3. Pada gambar ketiga terlihat adanya excess demand for labor, pada tingkat upah

W2 permintaan akan tenaga kerja (DL) lebih besar daripada penawaran tenaga

kerja (SL). Jumlah orang yang menawarkan dirinya, untuk bekerja pada tingkat

upah W2 adalah sebanyak N3 orang, sedangkan yang diminta adalah sebanyak

N4 orang.

Ada beberapa teori dalam kaitannya permasalahan ketenagakerjaan.

Teori Lewis (1959) yang mengemukakan kelebihan pekerja merupakan

akan memberikan andil terhadap petumbuhan output dan penyediaan pekerja di

sektor lain.

Ada dua struktur di dalam perekonomian negara berkembang, yaitu sektor

kapitalis modern dan sektor subsisten terbelakng tidak hanya terdiri dari sektor

pertanian, tetapi juga sektor informal seperti pedagang kaki lima dan pengecer koran.

Sektor subsisten terbelakang mempunyai kelebihan poenawaran pekerja dan

tingkat upah relatif murah daripada sektor kapitalis modern. Lebih murahnya biaya

upah pekerja asal pedesaan akan dapat menjadi pendorong bagi pengusaha di

perkotaan untuk memanfaatkan pekerja tersebut dalam pengembangan industri

modern perkotaan. Selama berlangsungnya proses industrialisasi, kelebihan

penawaran pekerja disektor subsisten terbelakang akan diserap.

Bersamaan dengan terserapnya kelebihan pekerja di sektor industri modern,

maka pada suatu saat tingkat upah di pedesaan akan meningkat, selanjunya

peningkatan upah di pedesaan akan meningkat, selanjutnya peningkatan upah ini akan

mengurangi perbedaan/ketimpangan tingkat pendapatan antara perkotaan dan

pedesaan.

Dengan demikian menurut lewis, adanya kelebihan penawaran pekerja tidak

memberikan masalah pada pembangunan ekonomi. Sebaiknya kelebihan pekerja

justru merupakan modal untuk mengakumulasi pendapatan, dengan asumsi bahwa

perpindahan pekerja dari sektor subsisten ke sektor kapitalis modern berjalan lancar

Teori Fei-Ranis (1961) yang berkaitan dengan negara berkembang yang

mempunyai ciri-ciri sebagi berikut : kelebihan buruh, sumber daya alamnya belum

dapat diolah, sebagian besar penduduknya bergerak disektor pertanian, banyak

pengangguran, dan tingkat pertumbuhan penduduk yang tinggi.

Menurut Fei- Ranis ada tiga tahap pembangunan ekonomi dalam kondisi

kelebihan buruh . Pertama, dimana penganggur semu (yang tidak menambah out put

pertanian) dialihkan sektor industri dengan upah institusional yang sama. Kedua,

tahap dimana pekerja pertanian menambah out put tetapi mempoduksi lebih kecil dari

upah institusional yang mereka peroleh, dialihkan pula kesektor industri. Ketiga,

tahap ditandai awal pertumbuhan swasembada pada saat buruh pertania

mengahasilkan out put lebih besar daripada perolehan upah instutisional. Dan dalam

hal ini kelebihan pekerja terserap ke sektor jasa dan industri yang meningkat terus-

menerus sejalan dengan pertambahan out put dan perluasan usahanya.

2.3.3 Konsep Ketenagakerjaan

Beberapa pengertian yang berhubungan dengan kertenagakerjaan, yaitu :

1. Tenga Kerja (Manpower)

Adalah penduduk dalam usia kerja (berusia 15-64 tahun) atau jumlah seluruh

penduduk dalam suatu negara yang dapat memproduksi barang dan jasa jika ada

permintaan terhadap tenega kerja, dan jika mereka mau berpatisipsi dalam aktivitas

2. Angkatan Kerja (labor force)

Adalah bagian dari tenaga kerja yang sesungguhnya terlibat, atau berusaha

untuk terlibat, dalam kegiatan produktif yaitu produksi barang dan jasa.

3. Tingkat Partisipasi Angkatan Kerja (Labor force participation rate)

Adalah menggambarkan jumlah angkatan kerja dalam suatu kelompok umum

sebagai persentase penduduk dalam kelompok umur tersebut.

Angkatan Kerja

TPAK = --- X 100 % Tenaga kerja

4. Tingkat Pengangguran (Unemployment rate)

Adalah angka yang menunjukkan berapa banyak dari jumlah angkatan kerja

yang sedang aktif mencari pekerjaan. Pengertian menganggur disini adalah aktif

mencari pekerjaan.

Jumlah Orang Yang Mencari Pekerjaan

TP = --- X 100% Jumlah Angkatan Kerja

5. Pengangguran Terbuka (Open Unemployment)

Adalah bagian dari angkatan kerja yang sekarang ini tidak bekerja dan sedang

aktif mencari pekerjaan.

6. Setengah Menganggur (Underemployment)

Adalah perbedaan antara jumlah pekerjaan yang betul dikerjakan seseorang

dalam pekerjaannya dengan jumlah pekerjaan yang secara normal mampu dan ingin

7. Setengah Menganggur yang Kentara (Visible Underempolyment)

Adalah jika pekerja seseorang tidak tetap (part time) diluar keinginanya

sendiri, atau bekerja diluar keinginnannya sendiri, atau bekerja dalam waktu yang

lebih pendek dari biasanya.

8. Setengah Menganggur yang Tidak Kentara (Invisible Underemployment)

Adalah jika seseorang bekerja secara penuh (full time) tetapi pekerjaan itu

dianggap tidak mencukupi, karena pendapatan yang terlalu rendah atau pekerjaan

tersebut tidak memungkinkan ia untuk mengembangkan seluruh keahliannya.

9. Penganguran Tidak Kentara (Disguised Unemployment)

Dalam angkatan kerja mereka dimasukkan dalam kegiatan bekerja, tetapi

sebetulnya mereka adalah penganggur jika dilihat dari segi produktivitasnya.

10. Pengangguran Friksional

Adalah penganggguran yang terjadi akibat pindahnya seseorang dari suatu

pekerjaan ke pekerjaan yang lain, dan akibatnya harus mempunyai tenggang waktu

dan berstatus sebagai penganggur sebelum mendapatkan pekerjaan yang lain tersebut.

11. Pengangguran struktural

Adalah pengangguran yang disebabkan karena ketidakcocokan struktur para

pencari kerja sehubungan dengan keterampilan, bidang keahlian, maupun daerah

2.3.4 Struktur Ketenagakerjaan

Struktur perekonomian suatu negara dapat dicerminkan dengan, antara lain

struktur lapangan pekerjaa utama, struktur jenis pekerjaan utama, dan status

pekerjaan utama dari pekerjanya.

A. Lapangan pekerja utama seseorang adalah bidang kegiatan utama pekerja

tersebut. Lapangan pekerja utama biasanya digolongkan atas :

c. Pertanian, perburuan, kehutanan, perikanan.

d. Pertambangan dan penggalian.

e. Industri pengolahan.

f. Listrik, gas, dan air

g. Bangunan.

h. Perdagangan besar, ecern, dan rumah makan.

i. Angkutan, pergudangan, dan komunikasi.

j. Keuangan, asuransi, usaha persewaan bangunan dan tanah, serta jasa

perusahaan.

k. Jasa kemasyarakatan.

B. Jenis pekerjaan utama seseorang adalah pekerjaan yang dilakukan pekerja

tersebut. Jenis pekerja utama digolongkan atas :

a. Tenaga profesional, teknisi dan sejenisnya.

b. Tenaga kepemimpinan dan ketatalaksanaan.

c. Tenaga tata usaha dan tenaga yang sejenisnya.

e. Tenaga usaha jasa.

f. Tenaga usaha pertanian, perburuan, dan perikanan.

g. Tenaga produksi, operator, alat-alat angkutan, dan pekerja kasar.

C. Status pekerjaan utama seseorang adalah jenis kedudukan seseorang dalam

melakukan pekerjaan. Status pekerjaan utama biasanya terdiri atas :

a. Buruh/karyawan adalah pekerja yang bekerja pada orang lain dengan

menerima upah/gaji baik berupa uang maupun barang.

b. Berusaha sendiri, bila pekerja tersebut bekerja atas resikonya sendiri,

dan dalam usahanya tidak memperkerjakan orang lain.

c. Berusaha dengan dibantu pekerja keluarga atau buruh tidak tetap.

d. Pekerja keluarga, yaitu pekerja yang tidak mendapat upah, baik dalam

bentuk uang ataupun barang.

e. Berusaha dengan buruh tetap, bila pekerja tersebut bekerja atas resiko

sendiri, dan dalam melaksanakan usahanya dia memperkerjakan buruh

tetap.

2.4 PERTUMBUHAN EKONOMI

Secara singkat pertumbuhan ekonomi adalah proses kenaikan output per

kapita dalam jangka panjang. Sedangkan teori pertumbuhan ekonomi didefenisikan

sebagai penjelasan mengenai faktor-faktor apa yangmenentukan kenaikan output

tersebut berinteraksi satu sama lain, sehingga terjadi proses pertumbuhan.(Boediono:

2)

2.4.1 Teori Perumbuhan Ekonomi A. Teori ekonomi klasik

Teori klasik secara ringkas dapat dijelaskan sebagai berikut :

1. Kebijaksanaan pasar bebas. Ahli ekonomi klasik menyakini adnya

perekonomian pasar ersaingan sempurna-psa bebas yang secara otomatis

bebas dari segala ampur tangan pemerintah. Yang akan memaksimumkan

pendapatan nasional adalah ”tangan-tangan tak kelihatan”.

2. Pemupukan modal, kunci kearah kemajuan. Semua kelompok klasik

memandang pemupukan modal sebagai kunci kemajuan. Karena itu mereka

menekankan betapa penting arti tabungan dalam jumlah besar. Hanya pemilik

modal dan pemilik tanahyang mmpu untuk menbung, kata mereka. Kelas

pekerja tidak mampu menabung karena mereka hanya menerima upah yang

besarnya sama dengan tingkat kebutuhan hidup minimal.

3. Keuntungan, rangsang bagi investasi. Menurut kaum klasik, keuntungan

merangsang investasi, semakin besar akumulasi modal dan investasi.

4. Keuntungan cenderung menurun. Keuntungan tidak akan naik secara terus

menerus, namun cenderung menurun apabila persaingan untuk menghimpun

modal antarkapitalis meningikat. Menurut smith, alasan ialah naiknya

naik karena naiknya harga jagung, menurut ricardo, keuntungan akan

menurun.

5. Keadaan stasioner. Semua ahli ekonomi klasik meramalkan timbulnya

keadaan stasioner pada akhi proses pemupukan modal. Sekali keuntungan

mulai menurun, proses ini akan berlangsung terus sampai keuntungan menjadi

nol, pertumbuhan penduduk dan pemupukan modal terhenti, dan yingka upah

mencapai tingkat kebuthan hidup minimal.

Malthus menunjukkan adanya korelasi khusus antara pertumbuhan penduduk

dan persediaan makanan. Menurut dia, jika pertumbhan penduduk dibiarkan tidak

terkendali, maka ia akan melalui pertumbuhan modal dan juga sarana bagi kehidupan

hidup. Ricardo dan malthus melihat pertumbuhan penduduk dan kemerosotan

pertumbuhan modal sebagai akibat bekerjanya hukum ”hasil yang semakin

menurun”, sebagai penghalang akhir pembangunan ekonomi.

B. Teori pertumbuhan Neo Klasik

Ahli ekonomi Neo Klasik yang terkenal yaitu Yoseph Schumpeter dalam

bukunya ” The theory of Economics Development ” menekankan tentang peranan

pengusaha dalam pembangunan. Schumpeter berkeyakinan bahwa pembangunan

ekonomi terutama diciptakanoleh inisiatif dari golongan pengusaha yang inovatif atau

golongan enterpreneur, yaitu golongan masyarakat yang mengorganisasi dan

menggabungkan faktor-faktor produksi lainnya untuk menciptakan barang-barang

menciptakan inovasi atau pembaharuan dalam perekonomian.

Pembaharuan-pembaharuan yang dapat diciptakan oleh para pengusaha dapat dibedakan ke dalam

beberapa bentuk:

1. Memperkenalkan barang baru

2. Menggunakan cara-cara baru dalam memproduksi barang

3. Memperluas pasar barang ke daerah-daerah baru

4. Mengembangkan sumber bahan mentah yang baru

5. Mengadakan reorganisasi dalam suatu perusahaan atau industri.

Tentu saja penemuan yang mereka ciptakan (invention), itu belum merupakan

(inovation), dan belum pula merupakan pembangunan ekonomi selama belum ada

usaha untuk menggunakan penemuan tersebut dalam kegiatan produksi.

Pembangunan ekonomi baru tercipta apabila penemuan-penemuan baru yang terjadi

digunakan oleh para pengusaha untuk menciptakan pembaharuan-pembaharuan.

Sedangkan fungsi para penyelidik ilmuwan menurut Scumpeter hanya terbatas pada

penemuan baru.

Pada pertengahan tahun 1950-an berkembanglah teori ekonomi Neo Klasik.

Perintis teori neo klasik yaitu solow , kemudian diikuti dan dikembangkan oleh

Edmund Philips, Harry Johson, dan J.E. Meade.

Menurut ekonomi neo klasik tingkat bunga dan tingkat pendapatan

menentukan tingginya tingkat tabungan. Pada tingkat tertentu tingkat bungan akan

menentukan tingginya tingkat investasi. Jika tingkat bunga rendah, maka investasi

Perkembangan teknologi, menurutnya pandangan neo klasik merupakan salah

satu faktor pendorong kenaikan pendapatan nasional. Yang dimaksud perkembangan

teknologi dalam konteks ini adalah penemuan-penemuan baru yang relatif lebih

bersifat penghemat buruh. Sehingga dengan adanya kemajuan teknik akan

menciptakan permintaa yang kuat terhadp barang-barang kapital.

C. Teori pertumbuhan Rostow

Menurut Rostow, pembangunan ekonomi atau transformasi suatu masyarakat

tradisional mejadi suatu masyarakat modern merupakan proses yang berdimensi

banyak. Pembangunan ekonomi menurutnya bukan saja menyangkut perubahan

dalam struktur ekonomi, tetapi juga menyangkut proses yang menyebabkan

1. Perubahan reorintasi organisasi ekonomi

2. Perubahan masyarakat

3. Perubahan cara penanaman modal yang tidak berproduktif kepada yang lebih

produktif

4. Perubahan cara masyarakat dalam menentukan kedudukan seseorang dari

family system menjadi ditentukan oleh kesanggupan melaksanakan pekerjaan

5. Perubahan pandangan masyarakat yang pada mulanya bekeyakinan bahwa

kehidupan manusia ditentukan oleh alam, selanjutnya berpandangan bahwa

manusia harus memanipulasi keadan alam sekitarnya untuk menciptakan

Rostow dalam bukunya ”The Stages of economic” (1960) Rostow

mengemukakan tahap-tahap dalam proses pembangunan ekonomi yang dialami oleh

setiap negara pada umumnya kedalam lima tahap, yaitu:

1. Masyarakat traditisional

Rostow mengartikan tahap masyarakat tradisional sebagai suatu masyarakat

yang struktur berkembang di dalam fungsi produksi yang terbatas, yang didasarkan

kepada teknologi, ilmu pengetahuan, dan sikap masyarakat seperti sebelum masa

newton. Yang dimaksud Rostow dengan masyarakat sebelum masa Newton adalah

suatu masyarakat yang masih menggunakan cara-cara berproduksi yang relatif

primitif dan cara hidup masyarakat yang masih dipengaruhi oleh nilai-nilai yang

dicetuskan oleh cra pemikiran yang tidak rasional, tetapi oleh kebiasaan yang telah

berlaku secara turun temurun.

Menurut Rostow dalam suatu masyarakat tradisional tingkat produksi per

kapita dan tingkat produktivitas per pekerja masih terbatas, oleh sebab itu sebahagian

besar sumber daya masyarakat masih digunakan untuk kegiatan sektor pertanian.

Struktur sosial masyarakat bersifat berjenjang hubungan darah dan keluarga

memainkan peranan yang menentukan. Kekuasaan politik terpusat di daerah, di

tangan bangsawan pemilik tanah yang didukung oleh sekelompok serdadu dan

pegawai negeri. Pertanian biasanya menjadi sumber utama pendapatan negara dan

2. Tahap prasyarat tinggal landas

Rostow mengartikan pembangunan ekonomi sebagai suatu proses yang

menyebabkan perubahan ciri-ciri penting dari suatu masyarakat, yaitu perubahan

dalam sistem politiknya, struktur sosialnya, nilai-nilai masyarakatnya, dan struktur

kegiatan ekonominya. Apabila perubahan-erubahan seperti itu muncul, maka proses

pertumbuhan ekonomi dapat dikatakan sudah mulai berlaku.

Rostow mendefenisikan tahap ini sebagai suatu masa transisipada ketika suatu

masyarakat telah mempersiapkan dirinya, atau dipersiapkan dari luar, untuk mencapai

pertumbuhan yang mempunyai kekuatan untuk terus berkembang (self-sustained

growth) menurut rostow pada tahap ini dan sesudahnya pertumbuhan ekonomi akan berlangsung secara otomatis.

3. Tinggal landas

Suatu masa dimana berlakunya perubahan yang sangat drastis dalam

masyarakat seperti revolusi politik, terciptanya kemajuan pesat dalam inovasi atau

berupa terbentuknya pasar baru

Tiga kondisi penting yang saling berkaitan di bawah ini merupakan

persyaratan tahap tinggal landas:

1. Terwujudnya kenaikan dalam penanaman modal yang produktif dari lebih

kurang 5 persen menjadi 10 persen dari Produk Nasional Neto (Net National

Product atau NNP)

2. Terjadinya peningkatan satu atau beberapa sektor industri dengan tingkat laju

3. Adanya atau terciptanya suatu rangka dasar politik, sosial atau institusional yang akan menciptakan pertumbuhan yang terus-menerus atau self sustained

growth.

4. Dorongan menuju kedewasaan

Adalah suatu masa dimana masyarakat secara efektif menggunakan teknologi

modern pada sebagian besar faktor-faktor produksi dan kekayaan alam. Ciri penting

pada tahap ini :

1. Te