UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM EKSTENSI

MEDAN

SKRIPSI

PENERAPAN UNDANG-UNDANG PAJAK No.17 ATAS

AKUNTANSI PENYUSUTAN AKTIVA TETAP

PADA PT. HARFA RAHMAT UTAMA MEDAN

Diajukan Oleh:

Nama : TAPI RUMONDANG LUBIS

NIM : 040522105

Departemen : Akuntansi

Program : S1-Ekstensi

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

Penerapan Undang-Undang Pajak No. 17 Atas Akuntansi Penyusutan Aktiva

Tetap pada PT. Harfa Rahmat Utama Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah diyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 03 Juni 2008 Yang membuat pernyataan

KATA PENGANTAR

Dengan memanjatkan puji syujur kehadirat Allah Swt, karena atas segala berkat dan rahmatNya yang diberikan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi yang berjudul: ” Penerapan Undang-Undang Pajak No. 17 Atas Akuntansi Penyusutan Aktiva Tetap pada PT. Harfa Rahmat Utama Medan” guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai pihak baik berupa informasi, motivasi dan saran-saran sehingga skripsi ini dapat selesai dengan baik. Oleh karena itu pada kesempatan ini penulis tidak lupa mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Eknomi Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing dan mengarahkan penulis dalam skripsi ini.

4. Bapak Drs. Syamsul Bahri Trb, MM dan Bapak Drs. Syahelmi, selaku Dosen Pembanding/Penguji.

Perpustakaan Fakultas Ekonomi yang telah membantu penulisan dalam penelitian kepustakaan.

6. Kepada segenap staf dan karyawan PT. Harfa Rahmat Utama yang telah membantu selama penulisan skripsi hingga skripsi ini selesai.

7. Keluarga terutama orang tua tercinta: Ayahanda H. M. Syahdan Lubis dan Ibunda Hj. Nurbaity Nasution, kakak, abang serta adik saya tercinta, terima kasih atas dukungannya.

8. Serta untuk teman-teman seperjuangan. Terimakasih untuk segalanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang sifatnya membangun demi menyempurnakan di masa yang akan datang. Semoga tulisan ini berguna bagi kita semua, terima kasih.

Medan, 03 Juni 2008 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui prosedur akuntansi yang ditetapkan perusahaan dalam memperlakukan aktiva tetapnya yaitu mengenai penyusutan aktiva tetap yang dipakai perusahaan dan membandingkannya dengan Undang-Undang Pajak No. 17 karena aktiva tetap yang dimiliki tentunya mempunyai batas waktu tertentu untuk dapat dioperasikan.

Dalam penelitian ini penulis menggunakan metode deskriptif yaitu suatu

metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan, dan dianalisa sehingga dapat menghasilkan informasi yang lengkap dan

berdayaguna sesuai dengan judul “ PENERAPAN UNDANG-UNDANG PAJAK NO. 17 ATAS AKUNTANSI PENYUSUTAN AKTIVA TETAP PADA PT. HARFA RAHMAT UTAMA MEDAN.” Data yang dikumpulkan adalah data primer dan data sekunder. Menggunakan berbagai teknik pengumpulan data, antara lain teknik wawancara, teknik observasi.

Penulis telah menganalisa aktiva tetap perusahaan dan dapat diambil kesimpulan bahwa perusahaan menggolongkan aktiva tetapnya secara baik. Perusahaan memakai metode penyusutan garis lurus untuk menyusutkan aktiva tetapnya. Hal ini telah sesuai dengan Undang-Undang Perpajakan No. 17.

ABSTRACT

This reseach aim to know the accounting procedur specified by company in treating its fixed asset especially the system fixed asset depreciation used by the company and compare it with the regulation of Tax Law No. 17 because fixed aset have the certain useful life.

In this reseach, teh writer applies descriotive method, that is data analyzing method where data are collected, arranged, interpreted and analyzed in order to produce full information and applicable with the title “ THE IMPLEMENTATION OF TAX LAW No. 17 IN DEPRECITATION ACCOUNTING OF FIXED ASSET IN PT. HARFA RAHMAT UTAMA MEDAN.” Data collected are both prime and second data by applying some data collecting techniques, such as interviews and observation.

The writer have analyzed fixed asset of the company and concludes that company clssify its fixed asset in a good system. Company is using method of straight line to shrink its fixed asset. This matter as according to regulation of Tax Law No. 17.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB – I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 3

D. Kerangka Konseptual... 4

BAB – II TINJAUAN PUSTAKA A. Pengertian dan Jenis Aktiva Tetap... 6

B. Perolehan dan Pencatatan Aktiva Tetap... 10

C. Pengertian dan Tujuan Penyusutan Aktiva Tetap... 13

D. Kebijakan Akuntansi Penyusutan Aktiva Tetap... 32

1. Undang-Undang Pajak No.17 Pasal 11 Tahun 2000... 32

3. Penyajian Penyusutan Aktiva Tetap dalam

Laporan Keuangan... 46

BAB – III METODE PENELITIAN A. Tempat dan Waktu Penelitian... 47

B. Jenis dan Sumber Data... 47

C. Teknik Pengumpulan Data... 48

D. Metode Analisis Data... 48

BAB – IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat PT. Harfa Rahmat Utama Medan... 49

2. Struktur Organisasi PT. Harfa Rahmat Utama Medan... 50

3. Jenis-Jenis Aktiva Tetap PT. Harfa Rahmat Utama Medan 55 4. Kebijakan Akuntansi Penyusutan Aktiva Tetap yang Diterapkan PT. Harfa Rahmat Utama Medan... 56

a. Metode Penyusutan Aktiva Tetap... 56

b. Pengelompokan Aktiva Tetap... 56

c. Penyajian Penyusutan Aktiva Tetap dalam Laporan Keuangan... 58

B. Analisis Hasil Penelitian 1. Metode Penyusutan Aktiva Tetap... 58

2. Pengelompokan Aktiva Tetap... 58

BAB – V KESIMPULAN DAN SARAN

A. Kesimpulan... 61 B. Saran... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perhitungan Beban Penyusutan

Menurut Metode Garis Lurus………20 Tabel 2.2 Perhitungan Beban Penyusutan

Menurut Metode Jumlah Angka Tahun……… 21 Tabel 2.3 Perhitungan Beban Penyusutan

Menurut Metode Saldo Menurun……….. 23 Tabel 2.4 Perhitungan Beban Penyusutan

Menurut Metode Saldo Menurun Ganda... 24 Tabel 2.5 Perhitungan Beban Penyusutan

Menurut Metode Jam Jasa……… 26 Tabel 2.6 Perhitungan Beban Penyusutan

Menurut Metode Jumlah Unit Produksi... 27 Tabel 2.7 Perhitungan Beban Penyusutan

Menurut Metode Berdasarkan Jenis………..28 Tabel 2.8 Perhitungan Beban Penyusutan

Menurut Metode Berdasarkan Kelompok………. 29 Tabel 2.9 Perhitungan Beban Penyusutan

Menurut Metode Anuitas……….. 31 Tabel 2.10 Perhitungan Penyusutan Berdasarkan

Undang-Undang Perpajakan………. 39 Tabel 2.11 Perhitungan Penyusutan Aktiva Tetap Berdasarkan

Undang-Undang PPh No. 17 Tahun 2000

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1Jenis-Jenis Harta Berwujud yang termasuk dalam kelompok 1 Jenis-Jenis Harta Berwujud yang termasuk dalam kelompok 2 Jenis-Jenis Harta Berwujud yang termasuk dalam kelompok 3 Kelompok I Tarif Penyusutan 10%

Kelompok II Tarif Penyusutan 25% Kelompok III Tarif Penyusutan 10%

Lampiran 2Struktur Organisasi PT. Harfa Rahmat Utama Medan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui prosedur akuntansi yang ditetapkan perusahaan dalam memperlakukan aktiva tetapnya yaitu mengenai penyusutan aktiva tetap yang dipakai perusahaan dan membandingkannya dengan Undang-Undang Pajak No. 17 karena aktiva tetap yang dimiliki tentunya mempunyai batas waktu tertentu untuk dapat dioperasikan.

Dalam penelitian ini penulis menggunakan metode deskriptif yaitu suatu

metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan, dan dianalisa sehingga dapat menghasilkan informasi yang lengkap dan

berdayaguna sesuai dengan judul “ PENERAPAN UNDANG-UNDANG PAJAK NO. 17 ATAS AKUNTANSI PENYUSUTAN AKTIVA TETAP PADA PT. HARFA RAHMAT UTAMA MEDAN.” Data yang dikumpulkan adalah data primer dan data sekunder. Menggunakan berbagai teknik pengumpulan data, antara lain teknik wawancara, teknik observasi.

Penulis telah menganalisa aktiva tetap perusahaan dan dapat diambil kesimpulan bahwa perusahaan menggolongkan aktiva tetapnya secara baik. Perusahaan memakai metode penyusutan garis lurus untuk menyusutkan aktiva tetapnya. Hal ini telah sesuai dengan Undang-Undang Perpajakan No. 17.

ABSTRACT

This reseach aim to know the accounting procedur specified by company in treating its fixed asset especially the system fixed asset depreciation used by the company and compare it with the regulation of Tax Law No. 17 because fixed aset have the certain useful life.

In this reseach, teh writer applies descriotive method, that is data analyzing method where data are collected, arranged, interpreted and analyzed in order to produce full information and applicable with the title “ THE IMPLEMENTATION OF TAX LAW No. 17 IN DEPRECITATION ACCOUNTING OF FIXED ASSET IN PT. HARFA RAHMAT UTAMA MEDAN.” Data collected are both prime and second data by applying some data collecting techniques, such as interviews and observation.

The writer have analyzed fixed asset of the company and concludes that company clssify its fixed asset in a good system. Company is using method of straight line to shrink its fixed asset. This matter as according to regulation of Tax Law No. 17.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah organisasi modern yang mempunyai kegiatan tertentu untuk mencapai tujuan yang dibebankan kepadanya. Biasanya disamping mencari laba, tujuan perusahaan mencakup: pertumbuhan yang terus menerus (growth), kelangsungan hidup (survival) dan kesan positif (image).

Untuk mencapai tujuan ini manajemen sebagai pihak yang diserahi hal dan tanggungjawab memiliki atau menguasai faktor-faktor produksi yang diramu seperti money, man, material dan method. Proses ini sering juga disebut proses produksi. Disamping itu manajemen dituntut menjaga keamanan harta milik perusahaan (dalam hal ini adalah aktiva tetap) mencegah dan menemukan penggelapan yang terjadi di perusahaan. Dalam aktiva tetap dana yang ditanamkan cukup besar sehingga dibutuhkan pengawasan yang baik.

Aktiva tetap yang telah dimiliki perusahaan tentunya mempunyai batas waktu tertentu untuk dapat dioperasikan secara layak. Penyusutan perlu dilakukan karena nilai dari manfaat aktiva tetap makin berkurang.

Di dalam pemilihan metode penyusutan ini harus mengacu kepada Standar Akuntansi, interprestasi prinsip akuntasi dan ketentuan yang digariskan oleh

badan yang berwenang. Di Indonesia badan yang berwenang tersebut antara lain: Ikatan Akuntan Indonesia (IAI), Pemerintah melalui Undang-Undang Perpajakan,

Badan Pengawasan Pasar Modal (BAPEPAM) dan lain-lain.

Untuk kepentingan pembayaran pajak, para wajib pajak harus menyelenggarakan pembukuan sesuai dengan Ketentuan Peraturan Perundang-Undangan Perpajakan (KP3). Ketentuan KP3 tersebut tidak selalu sama dengan ketentuan yang diatur dalam Standar Akuntansi Keuangan. Namun pembukuan yang dilakukan sesuai dengan Standar Akuntansi Keuangan harus dapat digunakan untuk menghitung besarnya pajak penghasilan.

Pajak Penghasilan merupakan salah satu pajak yang langsung dipungut oleh Pemerintah Pusat dari wajib pajak besangkutan. Sistem pemungutan pajak diterapkan menurut Undang-Undang RI No. 17 Tahun 2000 tentang perubahan ketiga atas Undang-Undang No. 7 Tahun 1983 tentang pajak penghasilan menganut sistem Self Assesment.

mengenai kebijakan akuntansi penyusutan aktiva tetap yang diterapkan perusahaan dan membandingkannya dengan teori yang dipelajari, maka penulis melakukan penelitian dalam bentuk skripsi yang berjudul: “Penerapan

Undang-Undang Pajak No. 17 atas Akuntansi Penyusutan Aktiva Tetap pada

PT. Harfa Rahmat Utama Medan“.

B. Perumusan Masalah

Guna memberikan arah bagi jalannya penelitian perlu dirumuskan terlebih dahulu permasalahan yang ada. Untuk itu penulis membatasi permasalahan yang akan diteliti.

Adapun perumusan masalah yang digunakan dalam penelitian ini adalah : “Apakah metode penyusutan aktiva tetap yang diterapkan oleh PT. Harfa Rahmat Utama telah sesuai dengan Undang-Undang Pajak No.17 Pasal 11 tahun 2000?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian adalah :

1. Untuk menganalisa kebijakan akuntansi penyusutan aktiva tetap pada PT. Harfa Rahmat Utama Medan apakah sudah sesuai dengan

Undang-Undang Pajak No.17.

3. Untuk mendalami secara teoritis permasalahan aktiva tetap dan penyusutan yang ada di dalam perusahaan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian penulis adalah:

1. Bagi penulis, untuk memperluas wawasan mengenai aktiva tetap dan penyusutan secara teoritis maupun aplikatif.

2. Bagi perusahaan, sebagai bahan pertimbangan dalam menentukan masa manfaat dan metode penyusutan suatu aktiva tetap serta diharapkan dapat membantu perusahaan dalam menghadapi permasalahan penyusutan aktiva tetap nantinya.

3. Bagi akademisi, sebagai bahan referensi bagi yang ingin melakukan penelitian sejenis lebih lanjut.

D. Kerangka Konseptual

PT. HARFA RAHMAT UTAMA

HASIL PENELITIAN Kebijakan Akuntansi

Penyusutan Aktiva Tetap menurut Undang-Undang

Pajak No. 17

Kebijakan Akuntansi Penyusutan Aktiva Tetap

yang diterapkan perusahaan KEBIJAKAN AKUNTANSI

AKTIVA TETAP

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Jenis Aktiva Tetap

1. Pengertian Aktiva Tetap

Untuk mengoperasikan kegiatan usahanya, perusahaan menggunakan berbagai macam peralatan, atau alat-alat yang digunakan untuk mendukung kegiatan operasional. Peralatan yang digunakan itu dapat berupa peralatan, mesin-mesin, bangunan, tanah, dan sebagainya yang disebut sebagai aktiva tetap. Aktiva tetap merupakan salah satu dari komponen aktiva (harta) milik perusahaan yang umumnya paling dominan di dalam struktur neraca. Dari sudut nilai, ia selalu merupakan bagian terbesar dari seluruh aktiva. Sedangkan dari sudut penggunaannya, ia merupakan jenis aktiva yang paling lama digunakan di dalam perusahaan, karena ia memiliki umur pemakaian yang panjang. Untuk mengetahui aktiva tetap lebih jauh, disini akan diuraikan mengenai pengertian aktiva tetap.

Menurut Mulyadi (2002:179) mengemukakan pengertian aktiva tetap sebagai berikut, ”Aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali”.

a. Berwujud, artinya mempunyai bentuk fisik, dengan kata lain dapat dilihat maupun dapat diraba oleh manusia.

b. Digunakan dalam operasi perusahaan, artinya aktiva tetap tersebut benar-benar dipergunakan dalam operasi perusahaan. Oleh sebab itu aktiva yang mempunyai bentuk aktiva tetap, tetapi tidak dipergunakan dalam kegiatan normal perusahaan tidak dapat dikategorikan sebagai aktiva tetap. Misalnya, perusahaan memiliki sebidang tanah yang telah beberapa tahun belum dimanfaatkan (masih dalam keadaan kosong), dan dalam waktu dekat juga belum ada rencana untuk memanfaatkannya, maka tanah tersebut tidak dapat dikelompokkan sebagai aktiva tetap, tetapi dikelompokkan sebagai aktiva lain-lain.

c. Tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, artinya bahwa aktiva tersebut dimaksudkan tidak untuk dijual kembali. Misalnya, membeli mobil untuk dijual kembali dengan tujuan memperoleh keuntungan, maka mobil tersebut tidak dapat dikelompokkan sebagai aktiva tetap, tetapi rumah yang dimiliki oleh perusahaan ”real estate”, yang dipakai sebagai kantor merupakan aktiva tetap dan rumah yang telah selesai dibangun tetapi belum terjual bukan kelompok aktiva tetap melainkan sebagai persediaan.

Menurut Ikatan Akuntan Indonesia (2007 : 16.2) definisi aktiva tetap adalah aset berwujud yang:

1. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan 2. diharapkan untuk digunakan selama lebih dari satu periode.

Aktiva tetap adalah jenis aktiva yang digunakan dalam operasi, namun keterlibatan atau peranan dari tiap-taip perusahaan tidak sama. Keterlibatan aktiva tetap tergantung dari jenis dan sifat usahanya. Misalnya bangunan bagi perusahaan yang bergerak dalam bidang perhotelan, merupakan aktiva tetap yang langsung berperan aktif dalam memberikan pendapatan. Tetapi bagi perusahaan angkutan, bangunan merupakan aktiva tetap yang bersifat sebagai sarana penunjang. Sebaliknya bagi perusahaan angkutan (bus, taksi, dan lain-lain) merupakan aktiva tetap yang berperan aktif (terlibat langsung) dalam rangka memperoleh pendapatan.

2. Jenis Aktiva Tetap

Aktiva tetap yang dinilai perusahaan bermacam-macam jenisnya dan bersifat heterogen. Adapun ragam aktiva tetap pada setiap perusahaan adalah tergantung pada jenis kegiatan perusahaan itu sendiri dan luasnya operasi perusahaan tersebut.

a. Aktiva tetap tidak dapat disusutkan.

Aktiva tetap yang tidak dapat disusutkan adalah aktiva yang mempunyai umur atau masa kegunaannya yang tidak terbatas. Termasuk dalam aktiva jenis ini misalnya, tanah untuk bangunan kantor,atau untuk bangunan pabrik. Harga perolehan tanah ini tidak perlu disusutkan karena masa penggunaannya tidak terbatas dan fungsi tanah ini untuk kegiatan perusahaan di masa mendatang tidak akan mengalami penurunan dalam keadaan normal.

b. Aktiva tetap dapat disusutkan.

Aktiva tetap yang dapat disusutkan adalah aktiva tetap yang umur atau masa penggunaannya terbatas. Jenis aktiva tetap yang dapat disusutkan terdiri dari 2 (dua) kelompok, yaitu:

1). Aktiva tetap yang bila masa penggunaannya atau umurnya telah berakhir dapat diganti dengan aktiva sejenis. Aktiva semacam ini harga perolehannya dapat dialokasikan dengan cara menyusutkan (depresiasi). Jenis aktiva ini misalnya: bangunan, kendaraan, mesin-mesin pabrik, alat-alat perbengkelan, peralatan kantor, dan sebagainya.

2). Aktiva tetap yang bila masa penggunaannya atau umurnya telah berakhir tidak dapat diganti dengan aktiva sejenis. Jenis aktiva tetap ini harga

Aktiva tetap dapat digolongkan sebagai berikut: 1). Aktiva tetap yang umurnya tidak terbatas

Jenis aktiva tetap sudah jelas relatif tidak berubah bentuk wujudnya, sehingga tidak perlu dilakukan penyusutan terhadap harga perolehan, misalnya tanah yang dimiliki oleh perusahaan yang dipergunakan sebagai lokasi kegiatan perusahaan seperti tanah untuk tempat perusahaan, pertanian dan peternakan.

2). Aktiva tetap yang umurnya terbatas, dapat dibagi atas:

a). Aktiva tetap yang apabila habis masa manfaat harus diganti dengan aktiva sejenisnya, untuk aktiva tetap ini dilakukan penyusutan

(depresiasi) terhadap harga perolehan. Jenis aktiva tetap ini misalnya

bangunan, gedung, mesin, kendaraan, dan lain-lain.

b). Aktiva tetap yang apabila habis masa manfaat tidak dapat diganti dengan aktiva tetap sejenisnya, untuk aktiva tetap tersebut dilakukan penyusutan yang disebut dengan istilah ”Deplesi”, misalnya sumber alam seperti lahan pertambangan, hutan, dan lain-lain.

B. Perolehan dan Pencatatan Aktiva Tetap

Menurut Soemarso (2005:20) harga perolehan adalah ”semua biaya yang terjadi untuk memperoleh suatu aktiva tetap sampai di tempat dan siap digunakan”.

Dari defenisi diatas dapat dilihat bahwa harga perolehan suatu aktiva tetap tidak terbatas pada harga belinya saja. Termasuk dalam harga perolehan adalah biaya pengiriman, asuransi, pemasangan, dan bea balik nama. Hanya biaya yang bermanfaat untuk menyiapkan aktiva berumur panjang hingga dapat digunakan,yang termasuk ke dalam biaya aktiva tetap. Biaya-biaya yang dikeluarkan, tetapi tidak membuat aktiva tetap siap-pakai, tidak menambah manfaat dari aktiva tetap yang bersangkutan. Biaya-biaya semacam itu jangan

dimasukkan sebagai bagian dari total biaya aktiva tetap. Sebagai contoh, biaya-biaya berikut harus didebit langsung ke dalam akun beban:

• Kerusakan akibatnya kekerasan • Kesalahan pemasangan

• Pencurian yang tidak diasuransikan • Kerusakan selama masa bongkar pasang

• Denda akibat tidak lengkapnya izin dari badan-badan pemerintah.

Demikian juga bila dibeli aktiva tetap bekas, maka harga perolehan sampai

siap pakai, seperti pengeluaran untuk suku cadang baru, ongkos perbaikan. Di pihak lain, biaya yang berkaitan dengan pembelian aktiva tetap tidak

Harga perolehan aktiva tetap merupakan dasar pencatatan suatu aktiva, harga perolehan tersebut mencakup seluruh biaya-biaya dalam rangka proses perolehan aktiva tetap. Proses perolehan aktiva tetap dimulai dari survey, pembelian, pengangkutan pemasangan sampai aktiva tetap tersebut siap digunakan.

Dan menurut Sofyan Syafri (2002:25) ada beberapa cara memperoleh aktiva tetap yaitu:

a. Pembelian kontan

b. Pembelian secara kredit jangka panjang c. Perolehan dengan surat berharga

d. Diterima dari sumbangan atau ditemukan sendiri e. Dibangun sendiri

f. Tukar tambah

Dibawah ini penulis akan menguraikan tiap cara dari perolehan aktiva ini, a. Pembelian secara kontan

Aktiva tetap yang diperoleh dengan cara pembelian tunai akan memerlukan uang kas.

b. Perolehan aktiva melaui pembelian secara kredit/angsuran

Aktiva tetap yang diperoleh dengan cara angsuran maka yang dibukukan sebagai harga perolehannya adalah jumlah uang yang dibayarkan.

c. Perolehan aktiva tetap dengan pertukaran

d. Perolehan aktiva tetap dengan saham / obligasi

Aktiva tetap tersebut harus dicatat sebesar harga pasar saham. Bila harga pasar saham tidak diketahui, maka harganya ditetapkan sebesar harga pasar dari aktiva yang diperoleh.

e. Perolehan aktiva tetap dengan cara pemberian

Dalam hal ini perolehan aktiva tetap yang diserahkan oleh pihak lain

(donasi) maka perusahaan harus mencatatnya sebesar harga pasar yang wajar dari

aktiva tetap tersebut. Bila dalam hal ini ada dikeluarkan biaya tertentu, maka biaya tersebut haruslah dikurangkan ke nilai Modal Donasi.

f. Perolehan aktiva tetap dengan dibuat sendiri / dibangun sendiri

Dalam hal ini harga perolehannya adalah seluruh pengorbanan yang dikeluarkan dalam proses pembangunan itu. Bila dalam pembuatan itu terjadi pengeluaran biaya yang lebih banyak dibandingkan dengan kalau dibeli dari pihak luar, maka kelebihan tersebut dibebankan dalam periode terjadinya, tetapi bila terjadi penghematan tersebut tidak boleh dinyatakan sebagai laba, melainkan tetap dianggap sebagai penghematan.

C. Pengertian dan Tujuan Penyusutan Aktiva Tetap

dialokasikan selama periode pemakaian aktiva tersebut. Alokasi biaya yang ditaksir karena berkurangnya kemampuan aktiva dalam suatu jangka waktu tertentu dalam akuntansi disebut dengan penyusutan atau depresiasi.

Menurut Niswonger, Fess, Warren (1996:432), ”Penyusutan merupakan penurunan manfaat aktiva tetap secara periodik.”

Defenisi diatas mengemukakan bahwa bersamaan dengan berlalunya waktu, semua aktiva tetap kecuali tanah akan kehilangan kemampuannya menghasilkan jasa. Beberapa faktor yang mempengaruhi menurunnya kemampuan ini adalah pemakaian, keausan, ketidakseimbangan kapasitas yang tersedia dan keterbelakangan teknologi. Dan harga perolehan aktiva semacam ini harus dipindahkan ke perkiraan beban secara teratur selama umur manfaatnya yang diharapkan.

Menurut Earl K. Stice, James D. Stice, K. Fred Skousen (2005:104) “Penyusutan adalah alokasi yang sistematis dari harga perolehan aktiva selama periode-periode berbeda yang memperoleh manfaat dari penggunaan suatu aktiva.”

aktiva tetap berwujud yang dapat diganti, seperti gedung, mesin, peralatan, dan lain-lain.

Cara pengalokasian harga perolehan aktiva aktiva dikenal dengan istilah-istilah sebagai berikut:

1. Depreciation (penyusutan) 2. Depletion (deplesi)

3. Amortization (amortisasi)

Ad 1. Depreciation (penyusutan)

Istilah penyusutan digunakan sebagai alokasi periodik biaya atas aktiva tetap yang digunakan oleh manusia berulang kali untuk pendapatan periodik yang dihasilkan.

Ad 2. Depletion (deplesi)

Istilah deplesi digunakan sebagai alokasi periodik dari biaya sumber daya alam, seperti cadangan minyak dan kayu, terhadap pendapatan periodik yang dihasilkan. Aktiva ini tidak digunakan berulang-ulang karena sifat alamiahnya menjadi hasil produksi.

Ad 3. Amortization (amortisasi)

Menurut Warren, Reeve, Fess (2005:495) “Faktor-faktor yang menyebabkan penurunan kemampuan aktiva tetap untuk menyediakan manfaat bisa diidentifikasi sebagai penyusutan fisik atau penyusutan fungsional”.

Penyusutan Fisik (physical depreciation) terjadi dari kerusakan dan keausan ketika digunakan dan karena pengaruh cuaca.

Penyusutan fungsional (functional depreciation) terjadi jika aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti diharapkan. Sebagai contoh, PC yang dibuat tahun 1980-an tidak akan mampu menyediakan jasa internet. Kemajuan teknologi selama abad ini telah menyebabkan penyusutan fungsional menjadi sumber utama penyusutan.

Dan menurut Niswonger, Fess, Warren (1996:432) mengemukakan:

“Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi dua kategori, yaitu penyusutan fisik, yang mencakup keusangan karena pemakaian dan keausan karena gerakan elemen-elemen, dan penyusutan fungsional, yang meliputi ketidaklayakan (inadequancy) dan ketinggalan zaman (absolesience)”.

Dari definisi diatas mengemukakan bahwa suatu aktiva tetap dikatakan tidak layak lagi apabila kemampuannya untuk memenuhi permintaan peningkatan produksi tidak memadai lagi. Suatu aktiva tetap dikatakan ketinggalan zaman apabila aktiva tersebut menghasilkan barang yang tidak diminta lagi atau seperti sebuah mesin yang lebih baru dapat memproduksi barang dengan mutu yang lebih baik dan penghematan biaya dalam jumlah besar.

1. Harga perolehan 2. Umur kegunaan

3. Perkiraan nilai sisa dari aktiva tersebut

Harga perolehan adalah jumlah uang yang dikeluarkan untuk membeli aktiva tersebut sampai aktiva itu dapat digunakan oleh perusahaan.

Perkiraan umur kegunaan adalah periode dimana perusahaan dapat memanfaatkan aktiva tetap tersebut. Umur kegunaan biasanya ditetapkan dalam jumlah tahun, jumlah unit produksi, jumlah kilometer yang ditempuh, dan ukuran-ukuran yang lain. Misalkan penyusutan dari suatu bangunan dapat didasarkan pada umur kegunaan dari bangunan tersebut, sedangkan mesin penjilid buku, penyusutannya dapat didasarkan pada jumlah buku yang dijilid, sedangkan truk dapat disusutkan berdasarkan jumlah kilometer jarak yang telah ditempuh. Perusahaan memperkirakan dasar penyusutan tersebut dari pengalaman-pengalaman masa lalu, rata-rata pemakaian di industri dan lain-lain.

suatu aktiva tetap akan disusutkan apabila nilai sisa yang diharapkan dari aktiva tetap tersebut adalah nol. Selisih antara harga perolehan aktiva tetap dengan nilai sisa dinamakan harga perolehan yang dapat disusutkan.

Dari faktor-faktor yang mempengaruhi penyusutan, hanya harga perolehan yang dapat diketahui secara pasti, sedangkan umur kegunaan dan nilai sisa harus diperkirakan oleh perusahaan. Dengan demikian jumlah penyusutan merupakan jumlah perkiraan.

Beban penyusutan biasanya dicatat pada setiap akhir periode pembukuan biasanya akhir tahun buku, akhir semester, akhir tahun, atau pada saat terjadinya

transaksi tertentu yang menyangkut aktiva tetap seperti pada saat penjualan atau penarikan.

Jurnal pembebanan biaya penyusutan adalah sebagai berikut:

Biaya penyusutanRp. xxx

Akumulasi penyusutanRp xxx

Biaya penyusutan dapat diklasifikasikan ke dalam biaya overhead, biaya penjualan atau biaya umum dan biaya administrasi, tergantung pada penggunaan aktiva tetap itu. Perkiraan akumulasi penyusutan merupakan perkiraan lawan terhadap harga pokok aktiva tersebut. Pengurangan ini dimaksudkan untuk menghitung nilai buku aktiva tetap yang bersangkutan.

Indonesia (2004:17.3) menyatakan metode penyusutan dapat dikelompokkan menurut kriteria berikut:

a). berdasarkan waktu

i). Metode garis lurus (straight-line method) ii). Metode pembebanan yang menurun:

- metode jumlah-angka-tahun (sum-of-the-years-digit method); - metode saldo-menurun/saldo-menurun-ganda

(declining/double- declining balance method).

b). berdasarkan penggunaan:

i). Metode jam-jasa (service-hours method);

ii). Metode jumlah unit produksi (productive-output method). c). berdasarkan kriteria lainnya:

i). Metode berdasarkan jenis dan kelompok (grup and composite

method);

ii). Metode anuitas (annuity method); iii).Sistem persediaan (inventory systems).

Ad a). Berdasarkan waktu

Adapun metode penyusutan berdasarkan waktu dapat dibagi menjadi 2 (dua) yaitu:

i). Metode Garis Lurus ( straight line method)

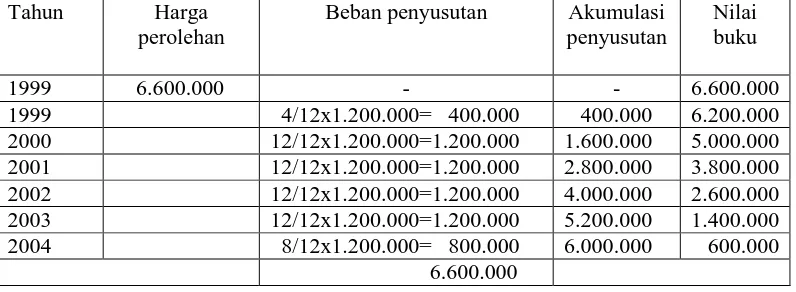

Metode penyusutan aktiva ini merupakan metode yang paling sederhana dan paling umum dipakai. Metode ini didasarkan atas asumsi bahwa sebuah aktiva tetap menurun kegunaannya dengan tingkat yang konstan. Dalam metode garis lurus, beban penyusutan setiap tahunnya merupakan fungsi dari lewatnya waktu dan bukan fungsi penggunaan aktiva . Juga dalam metode penyusutan ini, beban penyusutan tiap periodenya adalah sama tanpa memperdulikan tingkat penggunaan aktiva yang bersangkutan. Rumus untuk menghitung besarnya penyusutan menurut metode garis lurus adalah:

Beban penyusutan=

biaya akuisisi-nilai residu

Atau 100% , n= taksiran umur manfaat n

Contoh:

Tanggal 1 September 1999 perusahaan membeli sebuah mesin dengan harga Rp. 6.600.000,-. Diperkirakan nilai residu mesin ditaksir Rp. 600.000,- dan taksiran umur penggunaannya 5 tahun. Hitunglah penyusutan mesin tersebut.

Diketahui:

Biaya akuisisi= Rp. 6.600.000,- Nilai aktva (n)= 5 tahun, maka Beban penyusutan=

Tahun

6.600.000 – 600.000 5

= Rp. 1.200.000,-

Atau 100% : 5 = 20%, maka tarif yang digunakan untuk menghitung biaya penyusutannya adalah 20%.

Untuk melihat penyusutannya tiap tahun dapat dilihat dari tabel berikut :

Tabel 1: Perhitungan Beban Penyusutan Menurut Metode Garis Lurus

Harga perolehan

Beban penyusutan Akumulasi penyusutan

Nilai buku

1999 6.600.000 - - 6.600.000 1999 4/12x1.200.000= 400.000 400.000 6.200.000 2000 12/12x1.200.000=1.200.000 1.600.000 5.000.000 2001 12/12x1.200.000=1.200.000 2.800.000 3.800.000 2002 12/12x1.200.000=1.200.000 4.000.000 2.600.000 2003 12/12x1.200.000=1.200.000 5.200.000 1.400.000 2004 8/12x1.200.000= 800.000 6.000.000 600.000

6.600.000

ii). Metode Pembebanan Yang Menurun

Metode beban yang menurun seringkali disebut juga dengan metode penyusutan dipercepat untuk menyediakan biaya penyusutan yang lebih tinggi pada tahun-tahun awal dan beban yang lebih rendah pada periode mendatang. Secara umum ada metode beban menurun yang digunakan, yaitu:

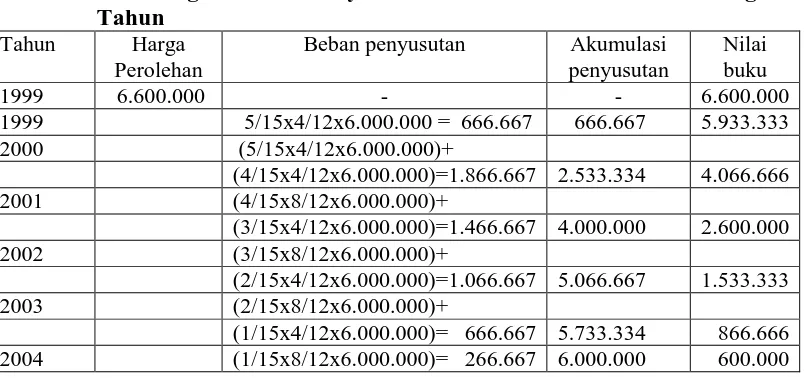

- Metode jumlah angka tahun (sum-of-the-years-digit method)

Metode ini menghasilkan beban penyusutan yang menurun berdasarkan pecahan yang menurun dari biaya yang dapat disusutkan (biaya awal – nilai sisa). Setiap pecahan menggunakan jumlah angka tahun sebagai penyebut, misalnya umur ekonomis 5 tahun maka (5+4+3+2+1=15)

15 sebagai penyebut, atau n (n + 1)/2. Dan jumlah tahun estimasi umur yang tersisa pada awal tahun sebagai pembilang.

Contoh:

Seperti pada kasus terdahulu, harga perolehan Rp. 6.600.000,-. Nilai sisa Rp. 600.000,- dan umur penggunaan aktiva 5 tahun. Untuk menghitung

penyusutan tiap tahunnya dapat dilihat pada tabel berikut:

Tabel 2: Perhitungan Beban Penyusutan Menurut Metode Jumlah Angka Tahun

Tahun Harga Perolehan

Beban penyusutan Akumulasi penyusutan

Nilai buku 1999 6.600.000 - - 6.600.000 1999 5/15x4/12x6.000.000 = 666.667 666.667 5.933.333 2000 (5/15x4/12x6.000.000)+

(4/15x4/12x6.000.000)=1.866.667 2.533.334 4.066.666 2001 (4/15x8/12x6.000.000)+

(3/15x4/12x6.000.000)=1.466.667 4.000.000 2.600.000 2002 (3/15x8/12x6.000.000)+

(2/15x4/12x6.000.000)=1.066.667 5.066.667 1.533.333 2003 (2/15x8/12x6.000.000)+

Dari tabel diatas, dapat dilihat bahwa beban penyusutan pada periode awal taksiran umur mafaat tinggi dan periode selanjutnya menurun. Pandangan yang dianut metode ini adalah bahwa aktiva pada umur awalnya dianggap memberikan performance yang lebih besar pada perusahaan sehingga penyusutannya pada awal pemakaiannya besar.

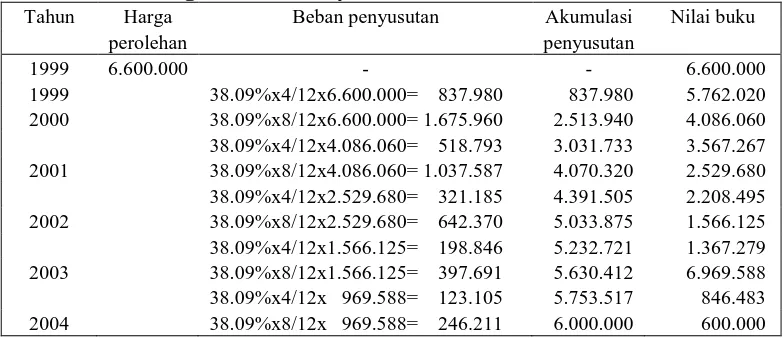

- Metode saldo menurun (declining-balance method)

Metode ini sama halnya seperti metode jumlah angka tahun, dalam metode saldo menurun beban penyusutan secara periodik akan menurun selama taksiran umur aktiva. Hanya saja beban penyusutan dihitung dengan cara mengalikan suatu tarif persentase tertentu dengan nilai buku aktiva. Persentase tarif penyusutan dapat dihitung dengan rumus:

r-

Dimana:

r (ratio)= tarif penyusutan S (solvage value)= nilai residu C (cost)= harga perolehan aktiva n= taksiran umur manfaat Contoh :

Seperti kasus terdahulu, dimana: C = Rp. 6.600.000,-

S = Rp. 600.000,- N = 5 tahun

n

Maka r = 1 -

= 1 - = 1 – 0,6191 = 38.09%

Beban penyusutan tiap tahunnya dapat dilihat melalui tabel berikut:

Tabel 3: Perhitungan Beban Penyusutan Menurut Metode Saldo Menurun

Tahun Harga Beban penyusutan Akumulasi Nilai buku

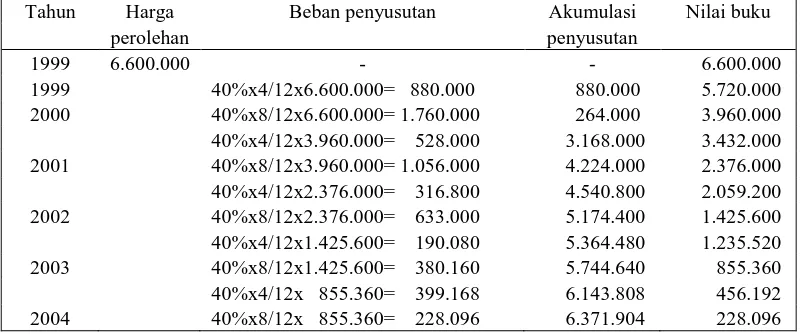

- Metode saldo menurun ganda (double – declining – balance method)

Metode saldo menurun ganda menghasilkan beban penyusutan secara periodik semakin menurun sepanjang umur manfaat aktiva. Beban penyusutan diperoleh dengan mengalikan tarif penyusutan yang tiap periodenya tetap dengan nilai buku aktiva yang semakin menurun. Sama seperti perhitungan untuk menentukan beban penyusutan menurut metode saldo menurun, dalam metode ini nilai residu juga tidak diperhitungkan. Cara yang paling umum dan mudah untuk mendapatkan beban penyusutan dengan metode saldo menurun ganda adalah dengan melipatgandakan tarif penyusutan garis lurus.

Contoh:

Seperti kasus terdahulu, maka depresiasi untuk hal diatas adalah: Depresiasi = 2 x

= 2 x = 40%

Beban penyusutan tiap tahunnya dihitung melalui tabel berikut:

Tabel 4: Perhitungan Beban Penyusutan Menurut Metode Saldo Menurun Ganda.

Dari tabel diatas, dapat dilihat bahwa nilai residunya tidak sama dengan yang diperkirakan yaitu Rp. 600.000,-. Hal ini dapat dialihkan penggunaan metode saldo menurun ganda ke metode garis lurus atau metode jumlah angka tahun, karena jumlah nilai residualnya melebihi dari penyusutan yang dihitung. Tujuan diubahnya metode adalah untuk mencapai nilai residualnya yang sama seperti taksiran pada awal perolehan aktiva tetap bersangkutan. Perubahan metode ini tidak memerlukan jurnal koreksi.

Ad b). Berdasarkan penggunaan

Metode yang digunakan atas dasar penggunaan lebih memandang faktor berlalunya waktu daripada faktor penggunaan sebagai dasar penyusutan. Metode

penyusutan berdasarkan faktor penggunaan memandang faktor teknis aktiva yang berhubungan dengan tingkat pemakaian aktiva tersebut. Penyusutan berdasarkan penggunaan dapat dibedakan menjadi 2 (dua) yaitu:

i). Metode Jam Jasa (service-hours method).

Metode jam jasa didasarkan suatu anggapan bahwa pembelian aktiva tetap adalah merupakan pembelian sejumlah jam pemakaian/penggunaan jam kerja aktiva dikalikan dengan tarif penyusutan. Harga perolehan dikurangi dengan nilai residu (jika ada) dibagi dengan taksiran jam kerja produktif seluruhnya adalah merupakan tarif penyusutan. Dalam rumus dapat ditulis:

Penyusutan perjam = Dimana:

C (cost)= harga perolehan aktiva S (solvage value)= nilai reside N= taksiran total jam kerja Contoh:

Seperti kasus terdahulu, harga perolehan mesin adalah Rp. 6.600.000,-, nilai residu Rp. 600.000,- bila estimasi umur pemakaiannya adalah 25.000 jam,

Tabel 5: Perhitungan Beban Penyusutan Menurut Metode Jam Jasa

ii). Metode Jumlah Unit Produksi (Productive-Output Method)

Dengan metode ini beban penyusutan dihitung berdasarkan jumlah unit yang diproduksi dalam periode tersebut. Perhitungan penyusutan dilakukan dengan membagi nilai perolehan dikurangi nilai residu (jika ada) dengan taksiran total unit yang diproduksi aktiva untuk periode tersebut. Rumus untuk menghitung penyusutan adalah:

Penyusutan per unit = C = nilai perolehan aktiva S = nilai residu

N = taksiran total unit produksi

Misalkan selama tahun pertama mesin tersebut diharapkan akan menghasilkan produksi 75.000 unit, tahun kedua 125.000 unit, tahun ketiga 100.000 unit, tahun keempat 150.000 unit dan tahun kelima 50.000 unit, maka daftar penyusutan untuk mesin tersebut dapat dilihat pada tabel berikut:

Tabel 6: Perhitungan Beban Penyusutan Menurut Metode Jumlah Unit Produksi

Metode jumlah unit produksi sebaiknya dipakai bila aktiva tetap tersebut kondisinya menjadi menurun karena banyaknya pemakaian dan bukannya karena untuk memproduksi suatu barang, semakin banyak barang yang dihasilkan, semakin besar penyusutan yang akan dibebankan.

Ad c). Metode berdasarkan kriteria lainnya

Dalam menentukan beban penyusutan dengan metode ini dapat dibedakan atas: i). Metode berdasarkan jenis (group depreciation method)

Contoh:

Sepuluh buah peralatan sejenis mempunyai cost total Rp. 15.000.000,- ditaksir mempunyai masa manfaat rata-rata 5 tahun. Tiga buah peralatan tersebut akan berhenti dari operasinya pada akhir tahun k-4, dan empat buah pada akhir tahun ke-5, dan sisanya akhir tahun ke-6. Dengan menggunakan group depreciation method, berdasarkan rata-rata umur tersebut 20% dari cost akan dibebankan sebagai penyusutan, ikhtisar penyusutan dibuat tabel berikut:

Tabel 7: Perhitungan Beban Penyusutan Menurut Metode Berdasarkan Jenis

Akhir Biaya Harga Perolehan Harga Perolehan Nilai

tahun

Maka pada akhir tahun ke-1, 2, 3 dan 4 dicatat penyusutan sebagai berikut: Biaya penyusutan peralatan Rp. 400.000,-

Akumulasi penyusutan peralatan Rp. 400.000,-

Pada akhir tahun ke-5 dan ke-6 akan dicatat biaya penyusutan masing-masing sebesar Rp. 280.000,- dan Rp. 120.000,-.

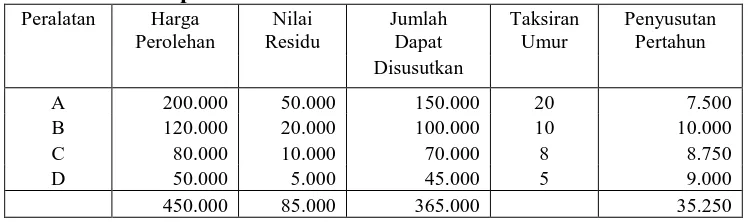

i). Metode berdasarkan kelompok (composite depreciation method)

dalam perkiraan tersendiri untuk setiap aktiva. Jika terjadi penarikan salah satu aktiva yang dikelompokkan maka dijurnal dengan mengkredit perkiraan aktiva itu dan mendebet perkiraan akumulasi penyusutan sebesar perbedaan harga pokok dengan nilai residu. Untuk menghitung tarif (rate) tersebut diperlihatkan melalui contoh berikut:

Tabel 8: Perhitungan Beban Penyusutan Menurut Metode Berdasarkan Kelompok

Peralatan Harga Nilai Jumlah Taksiran Penyusutan

Perolehan Residu Dapat Umur Pertahun

Disusutkan

A 200.000 50.000 150.000 20 7.500

B 120.000 20.000 100.000 10 10.000

C 80.000 10.000 70.000 8 8.750

D 50.000 5.000 45.000 5 9.000

450.000 85.000 365.000 35.250

Tarif penyusutan dihitung sebagai berikut: Total Biaya Penyusutan

Tarif penyusutan = x 100% Total harga perolehan

365.000

= x 100% 450.000

= 81,11%

Tarif penyusutan tersebut dikenakan terhadap total harga perolehan untuk memperoleh biaya penyusutan setiap tahunnya yaitu: 81,11% x Rp.450.000,- = Rp. 365.000,-

Biaya Penyusutan dicatat sebagai berikut: Biaya penyusutan peralatan Rp. 365.000,-

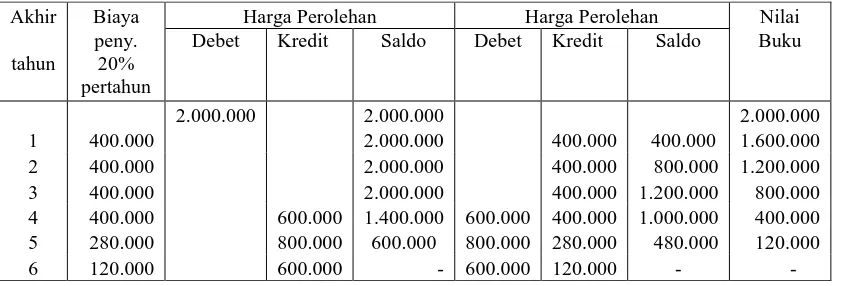

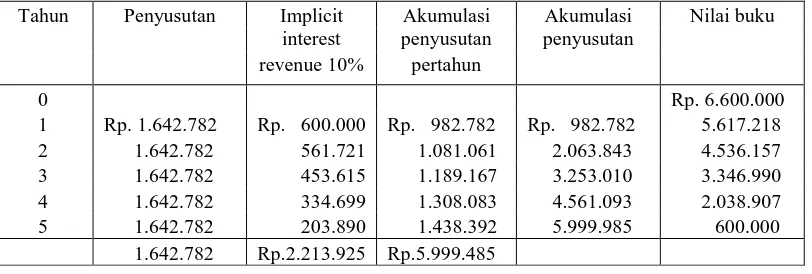

ii). Metode Anuitas (anuity method)

Dalam metode ini aktiva tetap dianggap sebagai aktiva yang memberikan konstribusi selama umur teknisnya. Harga perolehannya dianggap sebagai present value yang didiskontokan dari jasa yang akan diberikannya secara merata selama umur teknisnya. Dalam metode ini, penyusutan dianggap sebagai angka bunga yang diperhitungkan atas harga pokok aktiva yang belum disusutkan ditambah akumulasi penyusutan. Rumus untuk mencari beban penyusutan dengan metode anuitas adalah:

penyusutan (d) =

Dimana:

C= Harga perolehan N=Present value S= Nilai residu N= Umur aktiva I= Bunga

Contoh:

Dalam contoh kasus sebelumnya, yaitu: C = Rp. 6.600.000,-

S = Rp. 600.000,- N = 5 tahun I = 10%

m

Maka penyusutannya adalah:

(d) =

(d) =

(d) = Rp. 1.642.782,-

Beban penyusutan pertahun adalah Rp. 1.642.782,-. Angka tersebut akan

didistribusikan sebagai Implicit Interest Revenue dan penyusutan. Interest revenue adalah 10% dari nilai buku.

Tabel 9: Perhitungan Beban Penyusutan Menurut Metode Anuitas

Tahun Penyusutan Implicit Akumulasi Akumulasi Nilai buku

interest penyusutan penyusutan

iii). Sistem Persediaan (inventory system)

Sistem persediaan adalah tipe sistem yang digunakan dalam situasi dimana jumlah aktiva itu besar dengan harga perolehan yang kecil-kecil, seperti peralatan untuk sebuah perusahaan industri atau perkakas untuk sebuah restauran. Metode ini cukup mudah dipakai tetapi tidak sistematis dan rasional karena ada unsur penafsiran yang dilakukan dalam perhitungan penyusutan, disamping itu juga sulit untuk menentukan nilai aktiva tersebut pada akhir periode. Dalam metode ini, penyusutan dihitung dengan menambahkan persediaan awal aktiva tetap yang

tersedia dengan perolehan aktiva tetap selama periode berjalan, kemudian dikurangi dengan persediaan akhir aktiva tetap tersebut.

D. Kebijakan Akuntansi Penyusutan Aktiva Tetap

1. Undang-Undang Pajak No. 17 Pasal 11 Tahun 2000

Pengaturan penyusutan menurut ketentuan perundang-undangan perpajakan diatur dalam Pasal 11 Undang-Undang No. 17 tahun 2000 tentang perubahan ketiga atas Undang-Undang No. 7 tahun 1983 tentang Pajak Penghasilan. Ketentuan tersebut menegaskan bahwa penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan atau perubahan harta berwujud kecuali tanah yang bersatatus Hak Milik, Hak Guna Bangunan, Hak Guna Usaha, dan Hak Pakai yang dimiliki dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

Menurut Waluyo, Wirawan (2002:94) syarat aktiva tetap yang dapat disusutkan menurut ketentuan perpajakan meliputi:

1. harta yang dapat disusutkan adalah harta berwujud;

2. harta tersebut mempunyai masa manfaat lebih dari 1 (satu) tahun;

3. harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan.

sebulan penuh. Pengecualian dari ketentuan ini hanya dapat terjadi karena hal-hal berikut:

i. harta/aktiva dalam pengerjaan ii. harta/aktiva dalam usaha leasing

iii. wajib pajak yang mengajukan permohonan kepada Direktur Jenderal Pajak.

Ad i. Harta/Aktiva Dalam Pengerjaan

Untuk harta/aktiva tetap dalam proses pengerjaan, penyusutannya dimulai pada tahun selesainya pekerjaan tersebut. Jadi walaupun pada umumnya penyusutan atas harta/aktiva dimulai pada tahun perolehan tetapi untuk harta/aktiva yang pengerjaannya memerlukan waktu lebih dari satu tahun, perhitungan penyusutan dimulai saat selesainya harta/aktiva yang bersangkutan.

Ad ii. Harta/Aktiva Dalam Usaha Sewa Guna Usaha (Leasing)

Penyusutan terhadap dalam usaha sewa guna (leasing) khususnya sewa guna usaha tanpa hak opsi dimulai pada bulan harta tersebut disewa-guna-usahakan.

Ad iii. Persetujuan Direktur Jenderal Pajak

Wajib pajak dapat mengajukan permohonan kepada Direktur Jenderal Pajak, apabila tidak mengikuti prinsip umum penyusutan. Misalnya penyusutan baru dilakukan pada tahun harta/aktiva tersebut menghasilkan.

Dalam sistem penyusutan menurut UU PPh, semua aktiva tetap berwujud yang mempunyai syarat penyusutan fiskal harus dikelompokkan terlebih dahulu menjadi 2 (dua) golongan, yaitu:

Sebagaimana telah diatur dalam pasal 9 ayat (2) UU PPh bahwa pengeluaran untuk mendapatkan manfaat, menagih, dan memelihara dibebankan melalui penyusutan. Hal ini sesuai dengan kelaziman dunia usaha dan selaras dengan prinsip penandingan antara pengeluaran dan penerimaan. Dalam ketentuan ini pengeluaran untuk mendapatkan, menagih, dan mempertahankan penghasilan yang mempunyai masa manfaat lebih dari satu tahun tidak dapat dikurangkan sebagai biaya sekaligus pada tahun pengeluarannya. Namun demikian, dalam perhitungan dan penerapan tarif penyusutan untuk keperluan pajak perlu diperhitungkan dasar hukum penyusutan fiskal, karena dapat berbeda dengan penyusutan untuk akuntansi (komersial).

Dalam arti metode dan dasar penyusutan yang dipakai tetap sama, sebagaimana tertera dibawah ini menurut IKAPI (2000:148):

PASAL 11

(1) Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat aktiva tetap tersebut.

(2) Penyusutan atas pengeluaran harta berwujud sebagaimana dimaksudkan dalam ayat (1) selain bangunan,dapat juga dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku,dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus, dengan syarat secara taat asas.

(3) Penyusutan dimulai pada bulan dilakukan pengeluaran kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

(5) Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam Pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut.

(6) Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut :

---Kelompok Harta Masa Tarif

Berwujud Manfaat penyusutan dalam

Ayat (1) Ayat (2)

(7) Menyimpang dari ketentuan sebagaimana diatur dalam ayat (1), ketentuan tentang penyusutan atas harta berwujud yang dimiliki dan digunakan dalam usaha tertentu, ditetapkan dengan Keputusan Menteri Keuangan.

(8) Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

(9) Apabila hasil penggantian asuransi yang akan diterima jumlahnya baru dapat diketahui dengan pasti di masa kemudian, maka dengan persetujuan Direktur Jenderal Pajak jumlah sebesar kerugian sebagaimana dimaksud dalam ayat (8) dibukukan sebagai beban masa kemudian tersebut.

(10)Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

Ad 1). Dalam IKAPI (2000:148) ayat 1 pasal 11 dijelaskan

pengeluaran-pengeluaran yang dialokasikan melalui penyusutan yaitu pengeluaran-pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari (satu) tahun harus dibebankan sebagai biaya untuk mendapatkan, menagih, dan memelihara penghasilan dengan cara mengalokasikan pengeluaran tersebut selama masa manfaat tersebut melalui penyusutan.

Pengeluaran-pengeluaran untuk memperoleh tanah hak milik, termasuk tanah berstatus hak guna bangunan, hak guna usaha dan hak pakai pertama kali tidak boleh disusutkan, kecuali apabila tanah tersebut dipergunakan dalam perusahaan atau dimiliki untuk memperoleh penghasilan dengan syarat nilai tanah tersebut berkurang karena penggunaannya untuk memperoleh penghasilan, misalnya tanah dipergunakan untuk perusahaan genteng, perusahaan keramik, atau perusahaan batubara.

Yang dimaksud dengan pengeluaran untuk memperoleh tanah hak guna bangunan, hak guna dan hak pakai yang pertama kali adalah biaya perolehan tanah berstatus hak guna bangunan. Hak guna usaha dan hak pakai diamortisasikan selama jangka waktu hak-hak tersebut.

2. Metode Penyusutan Aktiva Tetap berdasarkan Undang-Undang Pajak

No. 17 Pasal 11 Tahun 2000

Dalam ayat 1 dan ayat 2 pasal 11 Undang-Undang Pajak No. 17 Tahun 2000

a. Metode Garis Lurus (Straight Line Method)

Dalam ketentuan fiskal metode ini disebut penyusutan dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

Contoh:

Sebuah gedung yang harga perolehannya Rp. 100.000.000,- dan masa manfaatnya 20 (dua puluh) tahun, penyusutan setiap tahun adalah sebesar Rp. 5.000.000,- (Rp. 100.000.000,- : 20)

b. Metode Saldo Menurun (Declining Balance Method)

Penyusutan atas harta berwujud dilakukan dalam bagian-bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku dan pada akhir masa manfaat nilai sisa buku disusutkan dengan syarat dilakukan secara taat azas.

Contoh penggunaan metode saldo menurun adalah:

Sebuah mesin dibeli dan ditempatkan pada bulan Januari 2000 dengan harga perolehan sebesar Rp. 150.000.000,- masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50%, maka perhitungan penyusutan adalah sebagai berikut:

Tahun Tarif Penyusutan Nilai Sisa Buku Harga Perolehan

2000 Rp. 150.000.000,-

Penggunaan metode penyusutan atas harta harus dilakukan secara taat asas. Harta berupa bangunan hanya dapat disusutkan dengan metode garis lurus. Harta berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode saldo menurun. Dalam hal wajib pajak memilih penggunaan metode saldo menurun, nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus. Sesuai dengan pembukuan wajib pajak, alat-alat kecil (small tools) yang sama atau sejenis dapat disusutkan dalam satu golongan.

Ad 3,4). Ayat 3 dan 4 pasal 11 Undang-Undang Pajak No. 17 tahun 2000

menjelaskan kapan dimulainya penyusutan. Penyusutan dimulai pada bulan pertama dilakukannya pengeluaran, atau pada bulan selesainya pengerjaan suatu harta sehingga penyusutan pada tahun pertama dihitung secara pro rata. Wajib Pajak diperbolehkan melakukan penyusutan mulai pada bulan harta digunakan dalam proses produksi atau untuk mendapatkan, menagih, dan memelihara penghasilan, atau pada saat harta yang bersangkutan mulai menghasilkan. Yang dimaksud menghasilkan dalam ketentuan fiskal ini dikaitkan dengan saat dimulai berproduksi dan tidak dikaitkan dengan saat diterima atau diperolehnya penghasilan. Untuk memberikan penjelasan yang lebih baik ada tiga contoh dari Undang-Undang yang dapat dikutip yaitu:

Contoh 1:

Pengeluaran untuk pembangunan sebuah gedung adalah sebesar Rp. 100.000.000,-. Pembangunan dimulai pada bulan Oktober 2000 dan selesai

Contoh 2.

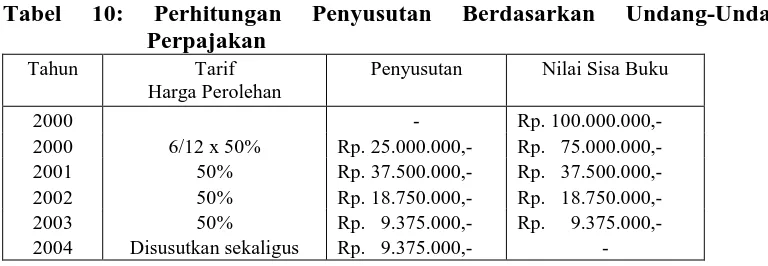

Sebuah mesin yang dibeli dan ditempatkan pada bulan Juli 2000 dengan harga perolehan sebesar Rp. 100.000.000,- masa manfaat dari mesin tersebut adalah 4 (empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), maka perhitungannya adalah sebagai berikut:

Tabel 10: Perhitungan Penyusutan Berdasarkan Undang-Undang Perpajakan

Tahun Tarif Penyusutan Nilai Sisa Buku

Harga Perolehan

2000 - Rp. 100.000.000,-

2000 6/12 x 50% Rp. 25.000.000,- Rp. 75.000.000,-

2001 50% Rp. 37.500.000,- Rp. 37.500.000,-

2002 50% Rp. 18.750.000,- Rp. 18.750.000,-

2003 50% Rp. 9.375.000,- Rp. 9.375.000,-

2004 Disusutkan sekaligus Rp. 9.375.000,- -

Contoh 3.

PT. X yang bergerak di bidang perkebunan membeli traktor pada tahun 1999. Perusahaan tersebut mulai menghasilkan (panen) pada tahun 2000. Dengan persetujuan Direktur Jenderal Pajak, penyusutan traktor tersebut dapat dilakukan mulai tahun 2000.

Ad 5). Ayat 5 pasal 11 Undang-Undang Pajak No. 17 tahun 2000 menyebutkan

Ad 6). Untuk memberikan kepastian hukum bagi wajib pajak dalam melakukan

penyusutan atas pengeluaran harta berwujud, ayat 6 dari pasal 11 Undang-Undang Pajak No. 17 tahun 2000 ini mengatur masa manfaat dan tarif penyusutan baik menurut metode garis lurus maupun saldo menurun.

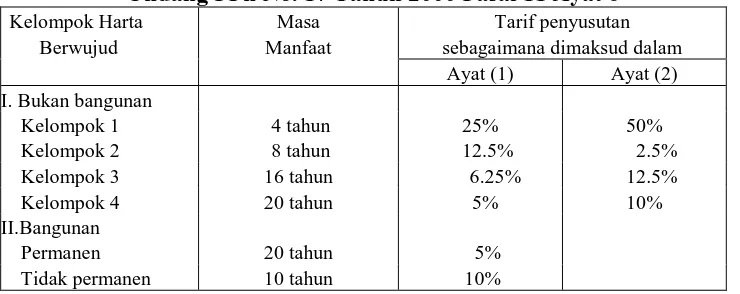

Tabel 11: Perhitungan Penyusutan Aktiva Tetap Berdasarkan Undang-Undang PPh No. 17 Tahun 2000 Pasal 11 Ayat 6

Kelompok Harta Masa Tarif penyusutan

Berwujud Manfaat sebagaimana dimaksud dalam

Ayat (1) Ayat (2)

I. Bukan bangunan

Kelompok 1 4 tahun 25% 50%

Kelompok 2 8 tahun 12.5% 2.5%

Kelompok 3 16 tahun 6.25% 12.5%

Kelompok 4 20 tahun 5% 10%

II.Bangunan

Permanen 20 tahun 5%

Tidak permanen 10 tahun 10%

Bangunan tidak permanen maksudnya yang bersifat sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat dipindah-pindahkan, yang masa manfaatnya tidak lebih dari 10 tahun. Misalnya barak atau asrama yang dibuat dari kayu untuk karyawan.

Ad 7). Ayat 7 pasal 11 Undang-Undang Pajak No. 17 tahun 2000 menyebutkan

dalam rangka menyesuaikan dengan karakteristik bidang-bidang usaha tertentu, seperti pertambangan minyak dan gas bumi, perkebunan tanaman keras, perlu diberikan pengaturan tersendiri untuk penyusutan harta berwujud yang digunakan dalam usaha tersebut yang ketentuannya ditetapkan dengan keputusan Menteri Keuangan.

Ad 8,9). Ayat 8 dan 9 pasal 11 Undang-Undang Pajak No. 17 tahun 2000

atau penarikan harta menurut Undang-Undang No.17 tahun 2000 pasal 4 ayat (1) huruf d adalah karena:

a. Penjualan;

b. Pengalihan harta kepada perseroan, persekutuan dan badan lainnya sebagai pengganti saham atau penyertaan modal;

c. Pengalihan harta kepada pemegang saham, sekutu, atau anggota;

d. Pengalihan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha;

e. Pengalihan karena hibah, bantuan atau sumbangan.

Apabila terjadi pengalihan harta atau penarikan harta maka jumlah nilai sisa buku harta tersebut dibebankan sebagai kerugian dan jumlah harga jumlah atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya pengalihan harta dikenakan pajak dalam tahun harta tersebut dialihkan.

Apabila harta wajib pajak dijual, penerimaan netto dari penjualan harta tersebut dibukukan sebagai penghasilan pada tahun terjadinya penjualan. Penerimaan netto adalah selisih antara harga penjualan dengan biaya yang dikeluarkan berkenaan dengan penjualan. Nilai sisa buku dari harta wajib pajak dibebankan sebagai kerugian dalam tahun pajak yang bersangkutan.

Contoh 1. Penarikan harta karena dijual menurut fiskal.

merupakan penghasilan yang menjadi objek pajak PPh. Apabila transaksi ini dicatat maka ayat jurnalnya adalah sebagai berikut:

Penerimaan Kas Rp. 17.000.000,- Akumulasi Penyusutan Rp. 30.000.000,-

Mesin Rp. 40.000.000,-

Biaya Rp. 2.000.000,-

Laba Rp. 5.000.000,-

Dalam prinsip akuntansi komersial ada tiga langkah yang harus ditempuh sehubungan dengan penarikan harta yaitu:

1. Menghitung besarnya akumulasi penyusutan sampai saat penarikannya. 2. Menghapus rekening aktiva dan akumulasi penyusutan.

3. Menghitung rugi-laba penjualan.

Contoh 2. Penarikan harta menurut akuntansi

Pada awal 1996 Usaha Bersama menjual sebuah mesin dengna harga Rp. 4.500.000,- yang dibelinya pada tanggal 5 Januari 1990 dengan harga Rp. 10.000.000,-. Mesin disusutkan dengan metode garis lurus dengan

tarif penyusutan 10% setahun. Transaksi ini dicatat dengan cara: (1) mencatat penyusutan dalam tahun berjalan, dan

(2) menghitung laba penjualan.

Catatan 1. Membukukan biaya penyusutan sebagai beban tahun 1990 sebesar Rp. 1.000.000,- (Rp. 10.000.000,- x 10%) dengan ayat jurnal sebagai

Biaya penyusutanRp. 1.000.000,-

Akumulasi penyusutanRp. 1.000.000,-

Catatan 2. Membukukan penerimaan kas Rp. 4.500.000,- menutup rekening aktiva

mesin sebesar Rp. 10.000.000,- akumulasi penyusutan mesin Rp. 6.000.000,- dan laba penjualan Rp. 500.000,-. Transaksi tersebut

dicatat dengan cara sebagai berikut: Kas Rp. 4.500.000,-

Akumulasi penyusutanRp. 6.000.000,- Laba PenjualanRp. 500.000,- Mesin Rp. 10.000.000,-

Apabila suatu harta milik wajib pajak terbakar atau karena sebab musibah lain, penggantian asuransi dibukukan sebagai penghasilan pada tahun diterimanya penggantian asuransi. Nilai sisa buku dari harta yang terbakar dibebankan sebagai kerugian dalam tahun pajak yang bersangkutan. Proses pengurusan penggantian asuransi dapat memakan waktu yang cukup lama, sehingga jumlah penggantiannya kemungkinan tidak dapat diketahui dengan segera. Apabila jumlah penggantian asuransi yang akan diterima baru dapat diketahui pusat di masa kemudian, wajib pajak dapat mengajukan permohonan kepada Direktur Jenderal Pajak agar jumlah sebesar kerugian tersebut dapat dibebankan dalam tahun penggantian asuransi tersebut. Meskipun demikian, penyusutan atas harta terbakar tersebut harus dihentikan. Pada dasarnya nilai sisa buku harta yang terbakar harus dianggap sebagai kerugian pada saat terjadinya kebakaran.

Suatu mesin terbakar pada pertengahan tahun 1995 dengan keterangan sebagai berikut:

Nilai Perolehan Rp. 50.000.000,- Akumulasi Penyusutan

a. Jumlah penggantian asuransi diterima pada tahun 1995 sebesar Rp. 19.000.000,-.

Rp. 30.000.000,- - Nilai Sisa Buku Rp. 20.000.000,-

b. Jumlah penggantian belum dapat diketahui dan penundaan pembebanan kerugian tidak diajukan kepada Dirjen Pajak.

c. Jumlah penggantian asuransi belum dapat diketahui, karena itu penundaan kerugian diajukan untuk ditunda kepada Dirjen Pajak.

Sesuai dengan ketentuan fiskal maka penarikan harta terbakar dicatat sebagai berikut:

1. Nilai sisa buku mesin Rp. 20.000.000,- dicatat sebagai kerugian sedangkan penerimaan penggantian asuransi Rp. 19.000.000,- dicatat sebagai penghasilan dalam tahun yang bersangkutan. Karena nilai sisa buku lebih besar dari pada penggantian asuransi maka wajib pajak menderita rugi Rp. 1.000.000,- yakni (Rp. 20.000.000 – Rp. 19.000.000).

Akuntansi mencatat transaksi dengan ayat jurnal:

Kas Rp. 19.000.000,-

Akumulasi penyusutan Rp. 30.000.000,- Kerugian Rp. 1.000.000,-

2. Jumlah penggantian belum dapat diketahui, karena ini kerugian sebesar nilai sisa buku Rp. 20.000.000,- harus segera dibebankan sebagai kerugian pada tahun yang bersangkutan, kejadian ini dapat dicatat dengan ayat jurnal sebagai berikut:

Akumulasi penyusutan mesin Rp. 30.000.000,-

Kerugian Rp. 20.000.000,-

Mesin Rp. 50.000.000,-

3. Wajib pajak tidak perlu mencatat kerugian dalam tahun terjadinya kebakaran. Namun penyusutan mesin harus dihentikan.

Ad 10). Ayat 10 pasal 11 Undang-Undang Pajak No. 17 tahun 2000 menyebutkan

jika menyimpang dari ketentuan sebagaimana dimaksud dalam ayat (8), dalam hal peralihan harta berwujud yang memenuhi syarat sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan b, nilai sisa bukunya tidak boleh dibebankan sebagai kerugian oleh pihak yang mengalihkan.

Ad 11). Ayat 11 pasal 11 Undang-Undang Pajak No. 17 tahun 2000 menyebutkan

3. Penyajian Penyusutan Aktiva Tetap dalam Laporan Keuangan

Sebagaimana tujuan dari laporan keuangan yaitu memberikan informasi

yang akurat kepada pemakai informasi maka penyajian aktiva tetap dan penyusutannya harus dapat menggambarkan kondisi aktiva tetap dan dapat

dimengerti oleh pemakai laporan keuangan sehingga keputusan yang diambil tidak salah.

Menurut Warren, Reeve dan Fess (2005:517) ”Jumlah beban penyusutan dan amortisasi dalam suatu periode harus dilaporkan secara terpisah dalam laporan laba rugi atau diungkapkan pada catatan atas laporan keuangan”.

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Dalam menulis skripsi ini, penulis melakukan penelitian di PT. HARFA RAHMAT UTAMA MEDAN yang beralamat Jl. Halat No.

144/144A/144B Medan dan dilakukan pada bulan September 2007 sampai dengan selesai.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah:

1. Data Primer, yaitu data yang belum diolah yang diperoleh langsung

dikumpulkan peneliti dari objek penelitian. Dalam hal ini data yang digunakan merupakan data yang diperoleh dari hasil wawancara langsung dengan karyawan dan staf yang berkompeten untuk memperoleh data yang relevan. Contohnya adalah data yang berasal dari quesioner, hasil wawancara seperti aktiva tetap yang dimiliki perusahaan, metode penyusutan yang dipakai perusahaan dll.

2. Data Sekunder, yaitu data yang telah diolah dan diperoleh langsung dari

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penulisan skripsi ini adalah: 1. Teknik Wawancara, yaitu pengumpulan data primer dengan mengajukan

pertanyaan-pertanyaan langsung kepada pihak-pihak yang berkompeten seperti bagian keuangan dan bagian lain yang terkait untuk memperoleh data primer pada PT. Harfa Rahmat Utama Medan.

2. Teknik Observasi, yaitu penulis melakukan penelitian langsung terhadap

objek yang diteliti khususnya pada aktiva tetap perusahaan seperti aktiva tetap yang dimiliki perusahaan.

D. Metode Analisis Data

Metode yang digunakan dalam menganalisis data adalah metode analisis deskriptif, yaitu metode yang digunakan dengan cara menentukan,

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat PT. Harfa Rahmat Utama Medan

PT. Rahmat Utama Medan didirikan dengan akte Notaris Aniswar Yanis Sarjana Hukum di Medan dengan Nomor 07 hari Rabu 03 Juli 1996. PT. Rahmat Utama Medan berkedudukan di Jalan Halat No. 144 A / B, Kelurahan Kotamatsum II. Kecamatan Medan Area.

Anggaran dasar perseroan mendapat pengesahan dari Menteri Kehakiman RI tertanggal 19 Mei 1997 No. C2 4935 HT.01.01 Tahun 1997 dan telah dimuat dalam Berita Negara Republik Indonesia tertanggal 12 September 1997 No. 73 dan memuat berita Acara dari semua yang akan dibicarakan dan diputuskan dalam Rapat Tentang Susunan Pengurus.

Susunan Pengurus sesuai dengan anggaran terakhir perusahaan adalah sebagai berikut:

Direktur Utama : Fasis Saleh Bashel, SE

Direktur : Said Munasar

Komisaris Utama : Abdul Hakim Saleh Bashel

Sesuai dengan Akte terakhir, maka modal dari perusahaan ini berjumlah

( persero ) dan tiap persero telah menyetor 50 % nilai saham yaitu berjumlah Rp.15.000.000.000,- dengan rincian sebagai berikut:

50 % nilai saham yaitu berjumlah Rp. 15.000.000,- dengan rincian sebagai berikut:

Jumlah 120 30.000.000 15.000.000

PT. Harfa Rahmat Utama Medan adalah perusahaan yang bergerak dalam bidang jasa pemborongan konstruksi, pertamanan, land clearing, mechanical /

electrical dan pengadaan barang.

2. Struktur Organisasi PT. Harfa Rahmat Utama Medan

a. Struktur Organisasi Perusahaan

Adapun struktur organisasi yang digunakan perusahaan adalah struktur organisasi garis. Karena garis kekuasaan, wewenangn dan tanggung jawab bercabang dari atas ke bawah. Untuk lebih jelasnya berikut struktur organisasinya.

b. Uraian Tugas Perusahaan

1. Direktur Utama

Adapun tugas dan wewenangnya adalah:

a. Bertanggung jawab atas kelangsungan hidup dan aktivitas perusahaan. b. Menangani keuangan perusahaan.

c. Menandatangani surat-surat perjanjian dan kontrak kerja dengan pihak luar/relasi.

2. Komisaris

Adapun tugas dan wewenangnya antara lain:

a. Memeriksa segala pengeluaran dan pemasukan keuangan dalam perusahaan. b. Memeriksa segala kegiatan perusahaan.

3. Direktur

Adapun tugas dan wewenangnya adalah:

a. Merencanakan semua aktivitas yang akan dilaksanakan oleh seluruh karyawan perusahaan ini.

b. Membuat keputusan dalam menghadapi berbagai masalah dalam kepentingan dalam organisasi.

c. Mengangkat dan memberhentikan karyawan.

4. Wakil Direktur

Adapun tugas dan wewenangnya adalah:

a. Mengadakan hubungan di luar perusahaan atau rekanan. b. Mendata seluruh proyek yang akan ditagih per tahun anggaran.

c. Menerbitkan laporan tahunan dana proyek yang tertagih yang nantinya dilaporkan kepada pimpinan.

5. Sekretaris

Adapun tugas dan wewenangnya adalah: a. Menerima dan menyambung telepon.

b. Mensortir surat masuk ke masing-masing bagian. c. Memfile surat masuk dan keluar.

6. Kepala Bagian Keuangan

Adapun tugas dan wewenangnya adalah:

a. Bertanggung jawab penuh terhadap keuangan perusahaan. b. Menjaga cash flow perusahaan agar tetap stabil.

c. Memberikan Laporan Keuangan kepada Direktur secara periodik.

d. Menjaga anggaran biaya proyek agar tidak melewati batas yang telah ditetapkan.

e. Melakukan cash opname setiap bulan. f. Divisi bawahannya antara lain:

1). Pembukuan 2). Verifikasi