UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM SI EKSTENSI

MEDAN

S K R I P S I

PENERAPAN METODE PENYUSUTAN AKTIVA

TETAP MENURUT SAK DAN UU PERPAJAKAN

SERTA PENGARUHNYA TERHADAP LABA PADA

PT. XL AXIATA MEDAN

DIAJUKAN OLEH :

NOVI TANIA

NIM

: 080522133

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

“Penerapan Metode Penyusutan Aktiva Tetap Menurut SAK dan UU Perpajakan Serta Pengaruhnya Terhadap Laba Pada PT. XL AXIATA Medan”.

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain. Dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2011

Yang membuat pernyataan

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat rahmat

dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan baik.

Adapun judul dari tugas akhir ini adalah “Penerapan Metode Penyusutan Aktiva

Tetap Dan Pengaruhnya Terhadap Laba Pada PT. XL AXIATA Medan”.

Dalam menyelesaikan tugas akhir ini, penulis banyak mendapat bantuan dari

berbagai pihak. Maka pada kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1 Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2 Bapak Drs. Firman Syarif, M.Si,Ak, dan Ibu Dra. Mutia Ismail MM, Ak, selaku

Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3 Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen pembimbing yang telah bersedia

memberi bimbingan dan masukan serta arahan kepada penulis selama

menyelesaikan skripsi ini.

4 Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Dosen Penguji I beserta Bapak Drs.

Zainal A.T. Silangit, Ak, selaku Dosen Penguji II.

5 Bapak Tirta Perdana Purba, SE, M.Si selaku General HRD PT. XL AXIATA Medan

6 Tersayang buat keluarga, ayahanda Rawin S, dan ibunda Saniah serta abang-abang

yang penulis sayangi Hendra, Suwandi serta kakak penulis Sartika Hana, yang tidak

pernah lelah memberikan doa dan dukungan baik secara moril maupun materil

dengan penuh keikhlasan.

Kepada Allah SWT penulis panjatkan doa dan semoga amal dan kebaikan yang

telah diberikan kepada penulis mendapat balasan dari-Nya dan ilmu yang diperoleh

bermanfaat untuk agama, bangsa, dan Negara.

Akhir kata, penulis juga mengharapkan semoga tulisan ini bermanfaat semua.

Amin.

Medan, Januari 2011

Penulis

(Novi Tania) NIM. 080522133

ABSTRAK

Aktiva tetap merupakan aktiva berwujud yang diperoleh dalam bentuk siap pakai atau di bangun lebih dahulu, yang digunakan dalam aktivitas perusahaan, mempunyai masa manfaat lebih dari satu tahun, dan tidak dimaksudkan untuk dijual kembali. Aktiva tetap adalah salah satu faktor produksi dimana dana yang diinvestasikan perusahaan untuk memperolehnya sangat besar, oleh karena itu dibutuhkan perencanaan dan pengawasan yang baik oleh manajemen yaitu pertimbangan-pertimbangan yang tepat, misalnya kebijakan penentuan cara perolehan, metode penyusutan, dan pengeluaran-pengeluaran saat pemakaian aktiva tetap tersebut.

Penelitian ini bertujuan untuk mengetahui prosedur akuntansi yang diterapkan perusahaan dalam memperlakukan aktiva tetapnya. Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa wawancara dan dokumentasi. Jenis data yang dipergunakan adalah data primer dan data sekunder.

Penulis telah menganalisa aktiva tetap perusahaan dan tepat diambil suatu kesimpulan bahwa perusahaan telah menggolongkan aktiva tetapnya secara baik, harga perolehan aktiva tetap dicatat sesuai faktur dimana telah disepakati bersama pemasok harga tersebut termasuk biaya-biaya yang dibutuhkan sampai aktiva tetap dapat dipergunakan. Perusahaan memakai metode garis lurus untuk menyusutkan aktiva tetapnya. Hal ini telah sesuai dengan PSAK No.17. Perusahaan akan menghentikan pemakaian aktiva tetapnya karena umur ekonomis aktiva tetap telah habis atau aktiva tetap rusak karena bencana alam atau kerusuhan.

Kata Kunci : Aktiva Tetap, Perolehan Aktiva Tetap, Pengeluaran Atas Aktiva

ABSTRACT

Plant asset is extant asset which obtained in the form of ready for use or in awaking up in advance, which used in corporate activity, having a period of the benefit more than one year, and don’t be meant to be resold. Plant asset is one of the factors of production where invested fund is company to get that, is therefore required by observation and planning which either by management that is correct considerations, for example policy of determination of acquirement way, decrease method, and expenditures of moment usage of plant asset.

This research aim to know applied by accounting procedure is company in treating plant asset him. To get needed by data is writer use data collecting technique in the form of documentation and interview. Data type the utilized is primary data and data of secondary..

Writer have analyzed company plant asset and is precisely taken by a conclusion that company have classified the plant asset of well, price acquirement of plant asset noted according to invoice where have agreed on with of price was including required costs until plant asset can be utilized. Company wear straight line method to shrink plant asset him. This matter have as according to PSAK No.17. Company will discontinue the usage of plant asset of because economic of plant asset have to finished or damage plant asset because natural disaster or riot.

Key Word : Plant Asset, Acquirement Of Plant Asset, Expenditure Of Plant

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II : TINJAUAN PUSTAKA ... 6

A. Tinjauan Teoritis ... 6

1. Pengertian Aktiva ... 6

2. Jenis Aktiva Tetap ... 8

B. Pengertian Dan Tujuan Penyusutan Aktiva Tetap ... 10

C. Akuntansi Penyusutan Aktiva Tetap Menurut Standar Akuntansi Keuangan ... 15

D. Akuntansi Penyusutan Aktiva Tetap Menurut Undang-Undang Perpajakan ... 32

E. Koreksi Terhadap Perbedaan Perhitungan Laba Usaha Dan Laba Fiskal Karena Perbedaan Penerapan Akuntansi Penyusutan Aktiva Tetap ... 42

F. Tinjauan Penelitan Terdahulu ... 48

BAB III : METODE PENELITIAN ... 51

A. Jenis Data... 51

B. Teknik Pengumpulan Data ... 51

C. Metode Analisis Data ... 52

D. Tempat dan Waktu Penelitian ... 52

BAB IV : HASIL PENELITIAN ... 54

A. Data Penelitian ... 54

1.Gambaran Umum Perusahaan ... 54

1.1.Sejarah Singkat Perusahaan ... 54

1.2.Struktur Organisasi Perusahaan ... 56

2. Akuntansi Aktiva Tetap Pada PT. XL AXIATA Medan ... 63

2.1. Penggolongan Aktiva Tetap Perusahaan... 63

2.2. Kebijakan Akuntansi Dalam Perencanaan Pajak .... 65

2.3. Rekonsiliasi Laporan Keuangan Komersial ke Laporan Keuangan Fiskal ... 67

B. Analisis Hasil Penelitian ... 68

1. Analisis Dan Evaluasi Struktur Organisasi... 68

2. Analisis Dan Evaluasi Penggolongan Aktiva Tetap ... 69

3. Analisis Perencanaan Penyusutan Terhadap Penghematan Pajak ... 70

4. Rekonsiliasi Laporan Keuangan Komersial Dengan Laporan Keuangan Fiskal Dalam Kebijakan Akuntansi 73 BAB V : KESIMPULAN DAN SARAN ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR TABEL

Tabel 2.1 : Perhitungan Beban Penyusutan

Menurut Metode Garis Lurus ... 19 Tabel 2.2 : Perhitungan Beban Penyusutan

Menurut Metode Jumlah Angka Tahun ... 20 Tabel 2.3 : Perhitungan Beban Penyusutan

Menurut Metode Saldo Menurun ... 22 Tabel 2.4 : Perhitungan Beban Penyusutan

Menurut Metode Saldo Menurun Ganda... 23 Tabel 2.5 : Perhitungan Beban Penyusutan

Berdasarkan Metode Jam Jasa ... 25 Tabel 2.6 : Perhitungan beban Penyusutan

Menurut Metode Jumlah Unit Produksi ... 26 Tabel 2.7 : Perhitungan Beban Penyusutan

Menurut Metode Berdasarkan Jenis ... 28 Tabel 2.8 : Perhitungan Beban Penyusutan

Menurut Metode Berdasarkan Kelompok ... 29 Tabel 2.9 : Perhitungan Beban Penyusutan

Berdasarkan Metode Anuitas ... 31 Tabel 2.10 : Perhitungan Penyusutan

Berdasarkan Undang-Undang Perpajakan ... 39 Tabel 2.11 : Tarif Penyusutan Aktiva Tetap Berdasarkan Undang-Undang

PPh No.17 Tahun 2000 Pasal 11 Ayat 6 ... 40 Tabel 2.12 : Perbedaan Biaya Penyusutan Menurut Akuntansi Komersial Dan

Akuntansi Fiskal ... 46 Tabel 2.13 : Tinjauan Penelitian Terdahulu ... 48 Tabel 4.1 : Besarnya Biaya Penyusutan Pertahun Dihitung Dengan

Menggunakan Metode Garis Lurus Dan Saldo Menurun ... 71 Tabel 4.2 : Besarnya Biaya Penyusutan Dan Present Valuenya Dengan

Dicount Factor 20% ... 72 Tabel 4.3 : Besarnya Penghematan Pajak Antara Metode Garis Lurus

ABSTRAK

Aktiva tetap merupakan aktiva berwujud yang diperoleh dalam bentuk siap pakai atau di bangun lebih dahulu, yang digunakan dalam aktivitas perusahaan, mempunyai masa manfaat lebih dari satu tahun, dan tidak dimaksudkan untuk dijual kembali. Aktiva tetap adalah salah satu faktor produksi dimana dana yang diinvestasikan perusahaan untuk memperolehnya sangat besar, oleh karena itu dibutuhkan perencanaan dan pengawasan yang baik oleh manajemen yaitu pertimbangan-pertimbangan yang tepat, misalnya kebijakan penentuan cara perolehan, metode penyusutan, dan pengeluaran-pengeluaran saat pemakaian aktiva tetap tersebut.

Penelitian ini bertujuan untuk mengetahui prosedur akuntansi yang diterapkan perusahaan dalam memperlakukan aktiva tetapnya. Untuk memperoleh data yang diperlukan penulis menggunakan teknik pengumpulan data berupa wawancara dan dokumentasi. Jenis data yang dipergunakan adalah data primer dan data sekunder.

Penulis telah menganalisa aktiva tetap perusahaan dan tepat diambil suatu kesimpulan bahwa perusahaan telah menggolongkan aktiva tetapnya secara baik, harga perolehan aktiva tetap dicatat sesuai faktur dimana telah disepakati bersama pemasok harga tersebut termasuk biaya-biaya yang dibutuhkan sampai aktiva tetap dapat dipergunakan. Perusahaan memakai metode garis lurus untuk menyusutkan aktiva tetapnya. Hal ini telah sesuai dengan PSAK No.17. Perusahaan akan menghentikan pemakaian aktiva tetapnya karena umur ekonomis aktiva tetap telah habis atau aktiva tetap rusak karena bencana alam atau kerusuhan.

Kata Kunci : Aktiva Tetap, Perolehan Aktiva Tetap, Pengeluaran Atas Aktiva

ABSTRACT

Plant asset is extant asset which obtained in the form of ready for use or in awaking up in advance, which used in corporate activity, having a period of the benefit more than one year, and don’t be meant to be resold. Plant asset is one of the factors of production where invested fund is company to get that, is therefore required by observation and planning which either by management that is correct considerations, for example policy of determination of acquirement way, decrease method, and expenditures of moment usage of plant asset.

This research aim to know applied by accounting procedure is company in treating plant asset him. To get needed by data is writer use data collecting technique in the form of documentation and interview. Data type the utilized is primary data and data of secondary..

Writer have analyzed company plant asset and is precisely taken by a conclusion that company have classified the plant asset of well, price acquirement of plant asset noted according to invoice where have agreed on with of price was including required costs until plant asset can be utilized. Company wear straight line method to shrink plant asset him. This matter have as according to PSAK No.17. Company will discontinue the usage of plant asset of because economic of plant asset have to finished or damage plant asset because natural disaster or riot.

Key Word : Plant Asset, Acquirement Of Plant Asset, Expenditure Of Plant

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak penghasilan merupakan salah satu pajak yang langsung dipungut oleh

Pemerintah Pusat dari wajib pajak bersangkutan. Sistem pemungutan pajak diterapkan

menurut Undang RI No 17 tahun 2000 tentang perubahan ketiga atas

Undang-Undang No 7 tahun 1983 tentang pajak penghasilan menganut sistem Self Assessment.

Akuntansi penyusutan merupakan suatu hal yang sangat penting dalam suatu

perusahaan untuk mengalokasikan sebagian biaya perolehan atas aktiva yang dimiliki

perusahaan menjadi beban dalam periode akuntansi yang bersangkutan, sehingga dapat

ditentukan besarnya beban penyusutan periode tersebut. Dalam menghitung besarnya

penyusutan yang dibebankan dalam suatu periode akuntansi dapat menggunakan

metode-metode penyusutan berdasarkan ketentuan Standar Akuntansi Keuangan yang

berlaku umum secara konsisten sehingga laporan keuangan yang disajikan adalah wajar.

Untuk memenuhi kebutuhan penerapan akuntansi penyusutan aktiva tetap Ikatan

Akuntan Indonesia (IAI) telah mengeluarkan standar akuntansi khusus untuk akuntansi

penyusutan aktiva tetap sebagai pedoman yang harus diikuti berkaitan dengan

penyusutan aktiva tetap perusahaan.

Untuk kepentingan pembayaran pajak, para wajib pajak harus menyelenggarakan

pembukuan sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan (KUP).

dalam Standar Akuntansi Keuangan. Namun pembukuan yang dilakukan sesuai dengan

Standar Akuntansi Keuangan harus dapat digunakan untuk menghitung besarnya pajak

penghasilan. Perusahaan dalam menyusun laporan keuangan dimaksudkan untuk

menyediakan informasi keuangan kepada pihak-pihak yang berkepentingan sebagai

dasar pertimbangan dalam pengambilan keputusan dituntut untuk dapat memilih dan

menentukan metode-metode yang paling sesuai bagi situasi dan kondisi perusahaannya.

Akuntansi komersial memperbolehkan memilih metode penyusutan seperti garis

lurus, metode jumlah angka tahun, dan metode saldo menurun/saldo menurun ganda,

serta metode-metode yang lainnya. Dalam fiskal pemilihan metode penyusutan lebih

terbatas, meliputi metode garis lurus dan saldo menurun untuk kelompok harta

berwujud jenis non-bangunan, sedangkan untuk harta berwujud bangunan dibatasi pada

metode garis lurus saja. Dalam akuntansi komersial, manajemen dapat menaksir sendiri

umur ekonomis atau masa manfaat suatu aktiva, sedangkan dalam fiskal umur ekonomis

diatur atau ditetapkan berdasarkan Keputusan Menteri Keuangan. Demikian pula dalam

akuntansi komersial diperbolehkan mengakui nilai residu sedangkan dalam fiskal tidak

diperbolehkan memperhitungkan nilai residu dalam menghitung penyusutan.

Dari sekian banyak produk telekomunikasi yang ditawarkan ke masyarakat, PT. XL

AXIATA, Tbk telah memasarkan produk unggulan yang diharapkan dapat memenuhi

dan memuaskan pelanggan yang menjadi tujuan dari pada bisnis jasa telekomunikasi

dan salah satunya adalah kartu XL bebas. Penjualan merupakan aktivitas utama dalam

setiap perusahaan, karena dari aktivitas inilah tujuan perusahaan yang paling utama

kesempatan untuk melakukan kecurangan yang akan mengakibatkan kerugian sangat

besar, karena itulah dalam aktivitas ini diperlukan suatu pemeriksaan yang memadai

untuk menilai keefektifan kinerja penjualan. Dalam kegiatan penjualan untuk mencapai

laba yang maksimum, perusahaan harus mempunyai prosedur penjualan yang

mendukung tujuan perusahaan tersebut, mengingat begitu banyaknya persaingan dengan

menawarkan berbagai kemudahan dalam penjualan. Oleh karena itu, perusahaan harus

dapat menetapkan alat pengelola dan pengendalian yang tepat sebagai alat bantu

manajemen untuk mengadakan pemeriksaan dimana pengendalian intern yang memadai

akan dapat menekan terjadinya kecurangan dan penyelewengan. Kalaupun terjadi maka

hal itu akan dapat diketahui secepat mungkin dan selanjutnya dilakukan

tindakan-tindakan perbaikan.

Dalam penyajian laporan keuangan perusahaan, aktiva tetap berpengaruh secara

signifikan, hal ini menyangkut posisi keuangan dalam neraca dan di laporan laba rugi

perusahaan. Salah satu kendala informasi yang relevan yang andal dalam penyajian

laporan keuangan adalah keseimbangan antara biaya dan manfaat. Namun adakalanya

dalam kegiatan operasional, manajemen harus membeli dahulu peralatan yang

diperlukan seperti gedung, mesin, kendaraan, dan lain-lain. Pengeluaran kas untuk hal

tersebut memberikan manfaat lebih dari satu periode. Untuk kepentingan pajak,

perlakuan terhadap pengeluaran semacam ini dapat menimbulkan masalah dalam pajak

penghasilan.

Dengan alasan untuk mengetahui sejauhmana perusahaan telah menerapkan

untuk membahas lebih jauh bentuk skripsi dengan memberi judul “Penerapan Metode

Penyusutan Aktiva Tetap Menurut SAK Dan UU Perpajakan Serta Pengaruhnya

Terhadap Laba pada PT. XL AXIATA Medan”

B. Perumusan Masalah

Dari uraian di atas, maka penulis mencoba untuk merumuskan masalah yang akan

dibahas sebagai berikut:

Bagaimana tindakan manajemen dalam mengoreksi laba karena perbedaan perhitungan

laba menurut prinsip akuntansi yang berlaku umum dengan peraturan perpajakan?

C. Tujuan Penelitan

Tujuan Penelitian ini adalah :

Untuk mengetahui bagaimana tindakan manajemen dalam mengoreksi laba perusahaan

menurut prinsip akuntansi yang berlaku umum dengan peraturan perpajakan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Penulis, untuk memahami berbagai metode penyusutan dan penerapannya dalam

praktik dan sebagai salah satu syarat dalam menempuh ujian Sarjana Ekonomi

2. Perusahaan, untuk dapat menjadi sumbangan penulisan berupa saran atau usul

bagi pihak manajemen dan sebagai bahan masukan untuk pencatatan lebih lanjut

atas aktiva dan sebagai bahan evaluasi aktiva tetap yang selama ini dijalankan.

3. Pembaca, sebagai informasi untuk penelitian lebih lanjut dan menambah

pengetahuan serta bahan kepustakaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Aktiva Tetap

Untuk mengoperasikan kegiatan usahanya, perusahaan menggunakan berbagai

macam peralatan, atau alat-alat yang digunakan untuk mendukung kegiatan operasional.

Peralatan yang digunakan itu dapat berupa peralatan, mesin-mesin, bangunan, tanah,

dan sebagainya yang disebut sebagai aktiva tetap. Untuk mengetahui aktiva tetap lebih

jauh disini akan diuraikan mengenai pengertian aktiva tetap.

Pengertian aktiva tetap yang dikemukakan oleh para pakar berbeda-beda, tetapi

mempunyai tujuan yang sama. Berikut ini pengertian aktiva tetap dari beberapa pakar,

yaitu menurut Niswonger (2000 : 400), adalah :

“Aktiva tetap merupakan aktiva jangka panjang atau aktiva yang relatif permanen yang

merupakan aktiva berwujud (tangible assets) yang dimiliki dan digunakan oleh

perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal”.

Sedangkan menurut Ikatan Akuntan Indonesia (2002 : hal 02), menyatakan bahwa:

“Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau

dengan dibangun lebih dahulu, yang digumakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai

Sesuai dengan defenisi menurut SAK di atas, maka aktiva tetap harus memenuhi

syarat-syarat sebagai berikut :

a. Berwujud, artinya mempunyai bentuk fisik, dengan kata lain dapat dilihat maupun

dapat diraba oleh manusia.

b. Digunakan dalam operasi perusahaan, artinya aktiva tetap tersebut benar-benar

dipergunakan dalam operasi perusahaan. Oleh sebab itu aktiva yang mempunyai

bentuk aktiva tetap, tetapi tidak dipergunakan dalam kegiatan normal perusahaan

tidak dapat dikategorikan sebagai aktiva tetap. Misalnya, perusahaan memiliki

sebidang tanah yang telah beberapa tahun belum dimanfaatkan (masih dalam

keadaan kosong), dan dalam waktu dekat juga belum ada rencana untuk

memanfaatkannya, maka tanah tersebut tidak dapat dikelompokkan sebagai aktiva

tetap, tetapi dikelompokkan sebagai aktiva lain-lain.

c. Tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, artinya

bahwa aktiva tersebut dimaksudkan tidak untuk dijual kembali. Misalnya, membeli

mobil untuk dijual kembali dengan tujuan memperoleh keuntungan, maka mobil

tersebut tidak dapat dikelompokkan sebagai aktiva tetap, tetapi rumah yang dimiliki

oleh perusahaan “real estate”, yang dipakai sebagai kantor merupakan aktiva tetap,

dan rumah yang telah selesai dibangun tetapi belum terjual bukan kelompok aktiva

tetap melainkan sebagai persediaan.

d. Mempunyai masa manfaat lebih darin satu tahun, artinya berwujud tersebut

Aktiva tetap adalah jenis aktiva yang digunakan dalam operasi, namun keterlibatan

atau peranan dari tiap-tiap perusahaan tidak sama. Keterlibatan aktiva tetap tergantung

dari jenis dan sifat usahanya. Misalnya bangunan bagi perusahaan yang bergerak dalam

bidang perhotelan, merupakan aktiva tetap yang langsung berperan aktif dalam

memberikan pendapatan. Tetapi bagi perusahaan angkutan, bangunan merupakan aktiva

tetap yang bersifat sebagai sarana penunjang. Sebaliknya bagi perusahaan angkutan

(bus, taksi, dan lain-lain) merupakan aktiva tetap yang berperan aktif (terlibat langsung)

dalam rangka memperoleh pendapatan.

2. Jenis Aktiva Tetap

Aktiva tetap sesuai dengan jenisnya dapat dikelompokkan menjadi 2 (dua), yaitu:

1. Aktiva tetap tidak dapat disusutkan.

Aktiva tetap yang tidak dapat disusutkan adalah aktiva yang mempunyai umur atau

masa kegunaannya yang tidak terbatas. Termasuk dalam aktiva jenis ini misalnya,

tanah untuk bangunan kantor, atau untuk bangun pabrik. Harga perolehan tanah ini

tidak perlu disusutkan karena masa penggunaanya tidak terbatas dan fungsi tanah ini

untuk kegiatan perusahaan dimasa mendatang tidak akan mengalami penurunan

dalam keadaan normal.

2. Aktiva tetap dapat disusutkan.

Aktiva tetap yang dapat disusutkan adalah aktiva tetap yang umur atau masa

penggunaannya terbatas. Jenis aktiva tetap yang dapat disusutkan terdiri dari 2 (dua)

a. Aktiva tetap yang bila masa penggunaannya atau umurnya telah berakhir dapat

diganti dengan aktiva sejenis. Aktiva semacam ini harga perolehannya dapat

dialokasikan dengan cara menyusutkan (depresiasi). Jenis aktiva ini misalnya:

bangunan, kendaraan, mesin-mesin pabrik, alat-alat perbengkelan, peralatan

kantor, dan sebagainya.

b. Aktiva tetap yang bila masa penggunaannya atau umurnya telah berakhir tidak

dapat diganti dengan aktiva sejenis. Jenis aktiva tetap ini harga perolehannya

dapat dialokasikan dengan cara menyusutkan (depletion). Misalnya: tanah,

tambang, hutan, dan lain sebagainya.

Selanjutnya untuk melengkapi pernyataan Ikantan Akuntan Indonesia (2004:16.3)

menyatakan “suatu aktiva dapat digolongkan sebagai aktiva tetap harus memenuhi

kriteria-kriteria berikut:

1. Besar kemungkinan (probable) bahwa manfaat keekonomian dimasa yang akan

datang berkaitan dengan aktiva tersebut akan mengalir kedalam perusahaan.

2. Biaya perolehan aktiva dapat diukur secara andal.

Aktiva tetap yang dimiliki perusahaan bermacam-macam jenisnya, tergantung dari

kegiatan dan luas operasi perusahaan tersebut. Untuk tujuan akuntansinya, maka aktiva

tetap perlu digolongkan berdasarkan suatu aturan tertentu. Harahap (2002:22)

mengelompokkan aktiva tetap berdasarkan jenisnya sebagai berikut:

1. Lahan

meningkatkan nilai gunanya, seperti roil, jalan dan lain-lain maka dapat digabungkan dalam nilai lahan.

2. Bangunan Gedung

Bangunan adalah bangunan yang berdiri diatas bumi ini baik diatas lahan/air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung itu.

3. Mesin

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan.

4. Kendaraan

Semua jenis kendaraan seperti alat pengangkutan, truk, grader, tractor, mobil, kendaraan roda dua, dan lain-lain.

5. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboraturium, perabot pabrik yang merupakan isi dari suatu bangunan.

6. Inventaris/peralatan

Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboraturium, inventaris gudang dan lain-lain.

7. Prasarana

Di Indonesia adalah kebiasaan bahwa perusahaan membuat klasifikasi khusus prasarana seperti jalan, jembatan, riol, pagar dan lain-lain.

B. Pengertian Dan Tujuan Penyusutan Aktiva Tetap

Bersamaan dengan berlalunya waktu, semua aktiva tetap kecuali tanah akan

kehilangan kemampuan menghasilkan jasa. Dengan demikian harga perolehan aktiva ini

harus dipindahkan keperkiraan biaya secara teratur selama umur manfaatnya yang

diharapkan. Biaya yang timbul akibat penggunaan aktiva tetap tidak boleh dibebankan

langsung ke dalam periode akuntansi bersangkutan, tetapi harus dialokasikan selama

periode pemakaian aktiva tersebut. Alokasi biaya yang di taksir karena berkurangnya

kemampuan aktiva dalam suatu jangka waktu tertentu dalam akuntansi disebut dengan

Ikatan Akuntan Indonesia (2002 : 17.1) menyatakan bahwa “Penyusutan adalah

alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang

diestimasi”.

Peraturan pajak tidak memberikan pengertian yang jelas tentang penyusutan.

Penjelasan Undang-Undang RI No. 7 tahun 1983 tentang pajak penghasilan hanya

merujuk pada pengertian penyusutan menurut akuntansi, sehingga disimpulkan bahwa

pengertian penyusutan menurut pajak diambil sesuai dengan pengertian penyusutan

menurut Standar Akuntansi.

Selanjutnya menurut IKAPI (2000 : 148) mengenai penyusutan menyatakan bahwa:

“penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan

untuk dibebankan sekaligus, melainkan dibebankan melalui penyusutan atau amortisasi

sebagaimana dimaksudkan dalam pasal 11 atau pasal 11 A”.

Tujuan penyusutan menurut perpajakan ada persamaan dengan konsep akuntansi

keuangan yaitu untuk mengukur atau menentukan besarnya biaya atau beban

penyusutan aktiva tetap, guna menentukan pendapatan kena pajak atas penghasilan pada

suatu perusahaan didasarkan pada penghasilan bruto perusahaan dikurangi dengan biaya

untuk mendapatkan, menagih, dan memelihara penghasilan serta biaya-biaya yang

diperkenankan dipotong menurut Undang-Undang pajak penghasilan tahun 2000.

Jadi akuntansi penyusutan bertujuan untuk mendistribusikan biaya atau nilai lainnya

dan harta tetap berwujud dikurangi dengan nilai sisa (jika ada), selama masa manfaat

Dari beberapa defenisi di atas dapatlah diambil kesimpulan bahwa penyusutan

merupakan alokasi yang sistematis dan rasional dalam membebankan biaya dan bukan

merupakan pengumpulan dana untuk menggantikan aktiva tersebut, yang berarti bahwa

seiring dengan jasa yang diberikan suatu aktiva terhadap proses produksi maka sangat

perlu untuk mengalokasikan harga perolehannya melalui metode perhitungan yang

sistematis.

Menurut Baridwan (2004;309) cara pengalokasian harga perolehan aktiva dikenal

dengan istilah-istilah sebagai berikut:

1. Depreciation (penyusutan)

2. Depletion (deplesi)

3. Amortization (amortisasi)

Ad 1. Depreciation (penyusutan)

Istilah penyusutan digunakan sebagai alokasi periodik biaya atas aktiva tetap

yang digunakan oleh manusia berulang kali untuk pendapatan periodik yang

dihasilkan.

Ad 2. Depletion (deplesi)

Istilah deplesi digunakan sebagai alokasi periodik dari biaya sumber daya alam,

seperti cadangan minyak dan kayu, terhadap pendapatan periodik yang

dihasilkan. Aktiva ini tidak digunakan berulang-ulang karena sifat alamiahnya

Ad 3. Amortization (amortisasi)

Istilah amortisasi digunakan sebagai alokasi periodik dari aktiva tak berwujud

terhadap pendapatan periodik yang dihasilkan. Istilah amortisasi juga digunakan

pada aktiva keuangan dan kewajiban, misalnya: patent, copyright, goodwill, dan

biaya yang ditangguhkan.

Ada 4 (empat) faktor yang relevan dalam menentukan beban penyusutan periodik,

yaitu:

1. Biaya Akuisisi Dan Biaya Setelah Akuisisi Yang Dikapitalisasikan.

Biaya akuisisi (cost) suatu aktiva meliputi seluruh pengeluaran yang berkaitan

dengan perolehan dan penyiapannya untuk dapat digunakan. Biaya akuisisi ini

dikurangi nilai residu (jika ada) kemudian ditambahkan pengeluaran-pengeluaran

yang dikapitalisasi setelah perolehan aktiva tetap tersebut. Ada beberapa cara

perolehan aktiva tetap menurut Harahap (2002 : 25), yaitu:

- pembelian kontan;

- pembelian secara kredit jangka panjang; - pembelian dengan surat berharga;

- diterima dari sumbangan atau diketemukan sendiri; - dibangun sendiri;

- tukar tambah.

2. Estimasi Nilai Residu.

Estimasi nilai residu adalah nilai taksiran realisasi (penjualan tunai) bila aktiva

tersebut telah berakhir masa manfaatnya. Nilai residu ini dipakai sebagai

turut dialokasikan. Estimasi nilai residu aktiva tetap tergantung pada kebijakan

penghentian penggunaan yang diterapkan perusahaan. Dalam menentukan besarnya

nilai residu ini perlu diperhatikan:

a. Lama masa penggunaan aktiva.

b. Harga aktiva tersebut di pasar bila masa penggunaan berakhir.

c. Kebijaksanaan manajemen berdasarkan pengalaman atas penggunaan aktiva

tersebut.

3. Estimasi Umur Manfaat

Aktiva tetap, selain tanah memiliki umur manfaat. Menurut Ikatan Akuntan

Indonesia (2002 : 17.1) masa manfaat atau umur ekonomis dari aktiva tetap adalah:

a. Periode suatu aktiva diharapkan digunakan oleh perusahaan,

Atau

b. Jumlah produksi serupa yang diharapkan diperoleh dari aktiva oleh perusahaan.

Umur aktiva tetap dapat dipengaruhi oleh cara, sifat, dan pola pemakaian aktiva

tetap tersebut. Ketepatan pemakaian umur tergantung pada kecermatan dalam

melakukan estimasi atas penggunaan dimasa yang akan datang. Dalam penggunaan

aktiva tetap ada 2 (dua) jenis umur, yaitu:

a. Umur teknis, adalah umur potensial dari kondisi aktiva tetap atau kemampuan

untuk dapat dipakai.

b. Umur ekonomis atau umur produktif, adalah umur sesuai dengan kemampuan

lama dari umur ekonomis, tapi untuk keperluan penyusutan yang dipakai sebagai

dasar adalah umur ekonomis.

4. Metode Penyusutan

Penentuan metode penyusutan berhubungan dengan pola pemakaian aktiva tetap

suatu perusahaan harus mempertimbangkan suatu metode penyusutan yang cocok

dan sesuai dengan pola pendapatan yang bervariasi yang dihasilkan oleh suatu

aktiva. Untuk menerapkan suatu metode penyusutan, diperlukan adanya

pertimbangan yang rasional dalam pemilihan salah satu metode. Penerapan suatu

metode berhubungan dengan prinsip konsistensi, yaitu terus menerus dari suatu

periode ke periode selanjutnya. Dengan adanya konsistensi metode maka dapat

diukur peningkatan/penurunan pendapatan operasi.

C. Akuntansi Penyusutan Aktiva Tetap Menurut Standar Akuntansi Keuangan

Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur tentang aktiva

tetap mencakup kerangka dasar penyusunan dan menyajikan laporan keuangan adalah

PSAK No. 16, sedangkan pernyataan Standar Akuntansi Keuangan (PSAK) yang

mengatur tentang pembebanan penyusutan aktiva yang dapat disusutkan terdapat pada

PSAK No. 17 tentang akuntansi penyusutan.

Tujuan PSAK tentang penyusutan ini adalah mengatur tentang pembebanan

penyusutan aktiva yang dapat disusutkan. Masalah utama dalam penyusutan suatu

aktiva adalah menetukan jumlah yang dapat disusutkan, metode penyusutan, dan

Aktiva yang dapat disusutkan seringkali merupakan bagian signifikan aktiva

perusahaan. Penyusutan yang terjadi karena hal ini dapat berpengaruh dalam

menentukan dan menyajikan posisi keuangan dan hasil usaha perusahaan. Jumlah yang

dapat disusutkan (depreciable) suatu aktiva tetap harus dialokasikan secara sistematis

sepanjang masa manfaatnya. Manfaat keekonomian yang diwujudkan dalam suatu pos

aktiva tetap dipergunakan oleh perusahaan sepanjang masa manfaat. Tetapi faktor lain

seperti keusangan teknis dan aus serta rusak saat suatu aktiva menganggur juga dapat

mengurangi manfaat keekonomian.

Menurut Ikatan Akuntan Indonesia (2002 : 16.9), faktor yang harus

dipertimbangkan dalam menentukan masa manfaat suatu aktiva adalah:

1. Penggunaan aktiva yang diharapkan oleh perusahaan.

Penggunaan dinilai dengan pedoman kapasitas aktiva yang diharapkan atau output fisik.

2. Keusangan fisik yang diharapkan, yang tergantung pada operasional seperti jumlah penggantian dari perusahaan, dan perawatan aktiva pada saat menganggur (idle)

3. Keusangan teknis yang timbul dari perubahan atau perbaikan produksi, atau dan perubahan permintaan pasar untuk produk atau jasa yang dihasilkan oleh aktiva, dan

4. Pembatasan hukum atau yang serupa atas penggunaan aktiva, seperti habisnya waktu dari sewa guna usaha yang berkaitan.

Tanah dan bangunan harus diperlakukan sebagai aktiva yang terpisah untuk tujuan

akuntansi, walaupun diperoleh secara sekaligus. Tanah biasanya memiliki usia tidak

terbatas oleh karena itu tidak disusutkan, sedangkan bangunan memiliki usia terbatas,

oleh karena itu disusutkan. Jumlah yang dapat disusutkan dari suatu aktiva ditentukan

Jumlah yang dapat disusutkan dialokasikan ke setiap periode akuntansi masa

manfaat aktiva dengan berbagai metode. Metode manapun yang dipilih, konsistensi

dalam penggunaannya adalah perlu tanpa memandang tingkat profitabilitas perusahaan

dan pertimbangan perpajakan, sebagai penyedia daya banding hasil operasi perusahaan

dari periode ke periode. Walaupun prinsip konsistensi tidak melarang adanya perubahan

metode penyusutan apabila adanya perubahan ke metode yang baru dapat menghasilkan

laporan keuangan yang lebih wajar dan dapat diandalkan.

Metode penyusutan yang lazim digunakan dalam praktek akuntansi seperti halnya

menurut Ikatan Akuntan Indonesia (2002 : 17.1) menyatakan metode penyusutan dapat

dikelompokkan menurut kriteria berikut:

(a) Berdasarkan Waktu

(i). Metode garis lurus (straight line method) (ii). Metode pembebanan yang menurun

a) Metode jumlah angka tahun (sum-of-the-years-digit-method)

b) Metode saldo menurun/saldo menurun ganda (declining/double

Declining method)

(b) Berdasarkan penggunaannya.

(i). Metode jam-jasa (service-hours method)

(ii). Metode jumlah unit produksi (productive-output method) (c) Berdasarkan kriteria lainnya.

(i). Metode berdasarkan jenis dan kelompok (group and composite method) (ii). Metode anuitas (annuity method)

Ad 1. Berdasarkan Waktu.

Adapun metode penyusutan berdasarkan waktu dapat dibagi menjadi 2 (dua)

yaitu:

− Metode Garis Lurus (Straight Line Method)

Metode penyusutan aktiva ini merupakan metode yang paling sederhana dan paling

umum dipakai. Metode ini didasarkan atas asumsi bahwa sebuah aktiva tetap

menurun kegunaannya dengan tingkat yang konstan. Dalam metode garis lurus,

beban penyusutan setiap tahunnya merupakan fungsi dari lewatnya waktu dan bukan

fungsi penggunaan aktiva. Juga dalam metode penyusutan ini, beban penyusutan

tiap periodenya adalah sama tanpa memperdulikan tingkat penggunaan aktiva yang

bersangkutan. Rumus untuk menghitung besarnya penyusutan menurut metode garis

lurus adalah

Beban penyusutan =

Atau n

n ,

% 100

= taksiran umur manfaat

Contoh:

Tanggal 1 September 2005 perusahaan membeli sebuah mesin dengan harga

Rp 6.600.000,-. Diperkirakan nilai residu mesin ditaksir Rp 600.000,- dan taksiran

umur penggunaannya 5 tahun. Hitunglah penyusutan mesin tersebut.

Diketahui :

Biaya akuisisi = Rp 6.600.000,-

Biaya akuisisi – nilai residu

Umur aktiva (n) = 5 tahun, maka

Beban penyusutan =

Tahun

6.600.000-600.000 5

= Rp 1.200.000,-

Atau 100%: 5 = 20%, maka tarif yang digunakan untuk menghitung biaya

penyusutannya adalah 20%.

Untuk melihat penyusutannya tiap tahun dapat dilihat dari table berikut.

Tabel 2.1: Perhitungan Beban Penyusutan Menurut Metode Garis Lurus Harga

perolehan

Beban penyusutan Akumulasi

penyusutan 12/12x1.200.000 = 1.200.000 12/12x1.200.000 = 1.200.000 12/12x1.200.000 = 1.200.000 12/12x1.200.000 = 1.200.000 8/12x1.200.000 = 800.000

− Metode Pembebanan Yang Menurun

Metode beban yang menurun seringkali disebut juga dengan metode penyusutan

dipercepat untuk menyediakan biaya penyusutan yang lebih tinggi pada tahun-tahun

awal dan beban yang lebih rendah pada periode mendatang. Secara umum ada

metode beban menurun yang digunakan, yaitu:

- Metode jumlah angka tahun (sum-of-the-years-digit-method)

Metode ini menghasilkan beban penyusutan yang menurun berdasarkan pecahan

pecahan menggunakan jumlah angka tahun sebagai penyebut, misalnya umur

ekonomis 5 tahun maka (5+4+3+2+4=15) 15 sebagai penyebut, atau n (n + 1)/2.

Dan jumlah tahun estimasi umur yang tersisa pada awal tahun sebagai

pembilang.

Contoh :

Seperti pada kasus terdahulu, harga perolehan Rp 6.600.000,- Nilai sisa

Rp 600.000,-, dan umur penggunaan aktiva 5 tahun. Untuk menghitung

penyusunan tiap tahunnya dapat dilihat pada table berikut.

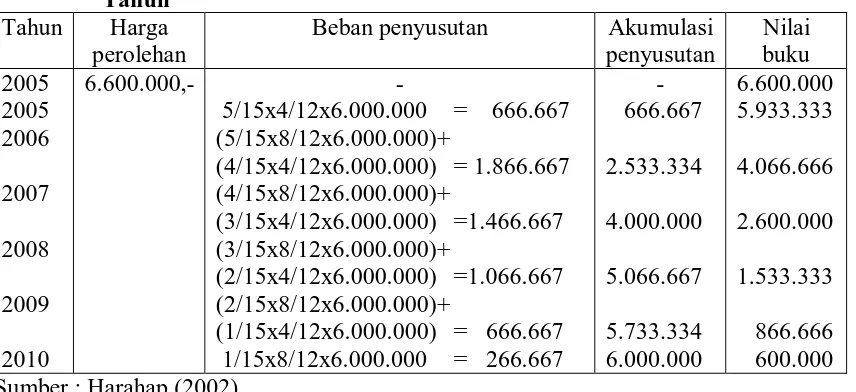

Tabel 2.2: Perhitungan Beban Penyusutan Menurut Metode Jumlah Angka Tahun

Tahun Harga

perolehan

Beban penyusutan Akumulasi

penyusutan

(4/15x4/12x6.000.000) = 1.866.667 (4/15x8/12x6.000.000)+

(3/15x4/12x6.000.000) =1.466.667 (3/15x8/12x6.000.000)+

(2/15x4/12x6.000.000) =1.066.667 (2/15x8/12x6.000.000)+

(1/15x4/12x6.000.000) = 666.667 1/15x8/12x6.000.000 = 266.667 Sumber : Harahap (2002)

Dari tabel diatas dapat dilihat bahwa beban penyusutan pada periode awal taksiran umur

manfaat tinggi dan periode selanjutnya menurun. Pandangan yang dianut metode ini

adalah bahwa aktiva pada umur awalnya dianggap memberikan performance yang lebih

- Metode saldo menurun (declining-balance method)

Metode ini sama halnya seperti metode jumlah angka tahun, dalam metode saldo

menurun beban penyusutan secara periodik akan menurun selama taksiran umur

aktiva. Hanya saja beban penyusutan dihitung dengan cara mengalikan suatu

tariff persentase tertentu dengan nilai buku aktiva, Persentase tarif penyusutan

dapat dihitung dengan rumus :

C S r−n

Dimana :

r (ratio) = tarif penyusutan

S (solvage value) = nilai residu

C (cost) = harga perolehan aktiva

n = taksiran umur manfaat

Contoh :

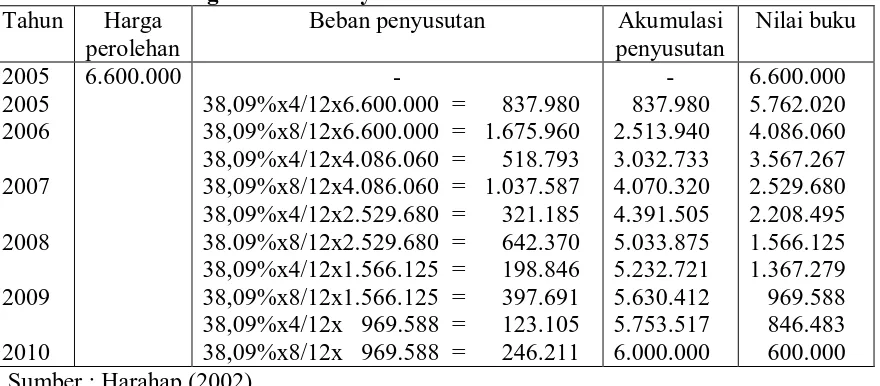

Seperti kasus terdahulu, dimana:

Beban penyusutan tiap tahunnya dapat dilihat melalui table berikut :

Tabel 2.3: Perhitungan Beban Penyusutan Menurut Metode Saldo Menurun

Tahun Harga

perolehan

Beban penyusutan Akumulasi

penyusutan 38,09%x8/12x6.600.000 = 1.675.960 38,09%x4/12x4.086.060 = 518.793 38,09%x8/12x4.086.060 = 1.037.587 38,09%x4/12x2.529.680 = 321.185 Sumber : Harahap (2002)

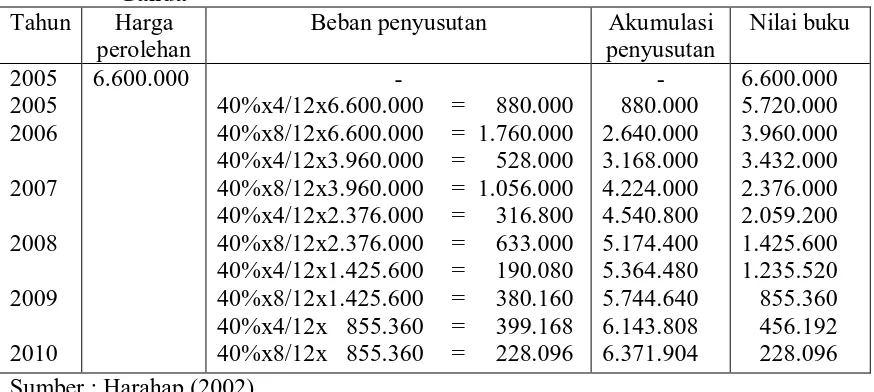

- Metode saldo menurun ganda (double-declining-balance method)

Metode saldo menurun ganda menghasilkan beban penyusutan secara periodik

semakin menurun sepanjang umur manfaat aktiva. Beban penyusutan diperoleh

dengan mengalikan tarif penyusutan yang tiap periodenya tetap dengan nilai

buku aktiva yang semakin menurun. Sama seperti perhitungan untuk

menentukan beban penyusutan menurut metode saldo menurun, dalam metode

ini nilai residu juga tidak diperhitungkan. Cara yang paling umum dan mudah

untuk mendapatkan beban penyusutan dengan metode saldo menurun ganda

adalah dengan melipatgandakan tarif penyusutan garis lurus.

Misalnya, umur aktiva ditaksir adalah 4 tahun, beban penyusutan dasar garis

lurus adalah 100% : 4 = 25%. Maka tarif beban penyusutan metode saldo

Contoh:

Seperti kasus terdahulu, maka depresiasi untuk hal diatas adalah:

Depresiasi = 2x 100%

Beban penyusutan tiap tahunnya dihitung melalui table berikut:

Tabel 2.4: Perhitungan Beban Penyusutan Menurut Metode Saldo Menurun Ganda

Harga perolehan

Beban penyusutan Akumulasi

penyusutan 40%x8/12x6.600.000 = 1.760.000 40%x4/12x3.960.000 = 528.000 40%x8/12x3.960.000 = 1.056.000 40%x4/12x2.376.000 = 316.800 Sumber : Harahap (2002)

Dari tabel diatas, dapat dilihat bahwa nilai residunya tidak sama dengan yang

diperkirakan yaitu Rp 600.000,-. Ini dapat dialihkan penggunaan metode saldo menurun

ganda ke metode garis lurus atau metode jumlah angka tahun, karena jumlah nilai

residualnya melebihi dari penyusutan yang dihitung. Tujuan diubahnya metode adalah

untuk mencapai nilai residual yang sama seperti taksiran pada awal perolehan aktiva

Ad 2. Berdasarkan Penggunaan.

Metode yang digunakan atas dasar penggunaan lebih memandang faktor

berlalunya waktu daripada faktor penggunaan sebagai dasar penyusutan. Metode

penyusutan berdasarkan faktor penggunaan memandang faktor teknis aktiva yang

sangat berhubungan dengan tingkat pemakaian aktiva tersebut. Penyusutan berdasarkan

penggunaan dapat dibedakan menjadi 2 (dua) yaitu:

(i). Metode Jam Jasa (Service-hours method)

Metode jam jasa didasarkan suatu anggapan bahwa pembelian aktiva tetap adalah

merupan pembelian sejumlah jam pemakaian/penggunaan jam kerja aktiva dikalikan

dengan tarif penyusutan. Harga perolehan dikurangi dengan nilai residu (jika ada)

dibagi dengan taksiran jam kerja produktif seluruhnya adalah merupakan tarif

penyusutan. Dalam rumus dapat ditulis:

Penyusutan perjam =

n s c−

Dimana:

C (cost) = harga perolehan aktiva

S (solvage value) = nilai residu

n = taksiran total jamkerja

Contoh:

Seperti kasus terdahulu, harga perolehan mesin adalah Rp 6.600.000,-, nilai residu

Rp 600.000,- bila estimasi umur pemakaiannya adalah 25.000 jam, maka penyusutan

Penyusutan per jam =

Untuk penyusutan berdasarkan metode jam jasa dapat disajikan melalui table berikut:

Tabel 2.5: Perhitungan Beban Penyusutan Berdasarkan Metode Jam Jasa.

Tahun Jam

Pemakaian

Penyusutan Akumulasi

Penyusutan

Nilai Buku

Perhitungan Jumlah

2005

Sumber : Harahap (2002)

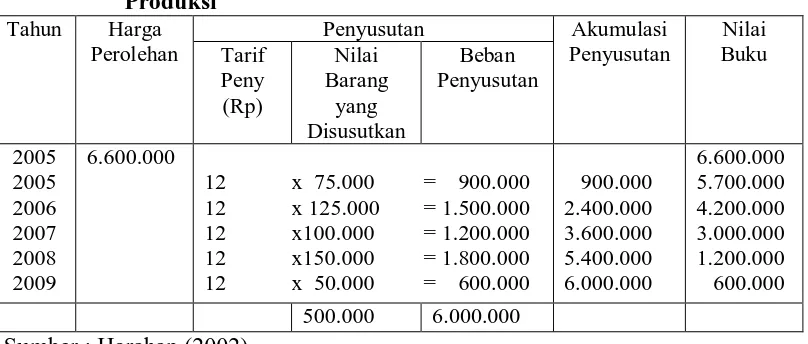

(ii). Metode Jumlah Unit Produksi (Productive-Output Method)

Dengan metode ini beban penyusutan dihitung berdasarkan jumlah unit yang

diproduksi dalam periode tersebut. Perhitungan penyusutan dilakukan dengan

membagi nilai perolehan dikurangi nilai residu (jika ada) dengan taksiran total unit

yang diproduksi aktiva untuk periode tersebut. Rumus untuk menghitung

Jika dalam contoh kasus sebelumnya ditaksir bahwa mesin tersebut akan dapat

menghasilkan 500.000 unit, maka penyusutan per unit produksi dihitung sebagai

berikut:

Penyusutan per unit =

000

Misalkan selama tahun pertama mesin tersebut diharapkan akan menghasilkan

produksi 75.000 unit, tahun kedua 125.000 unit, tahun ketiga 100.000 unit, tahun

keempat 150.000 unit dan tahun kelima 50.000 unit, maka daftar penyusutan

untuk mesin tersebut dapat dilihat pada table berikut :

Tabel 2.6 : Perhitungan Beban Penyusutan Menurut Metode Jumlah Unit Produksi

Tahun Harga Perolehan

Penyusutan Akumulasi Penyusutan

Sumber : Harahap (2002)

Metode jumlah unit produksi sebaiknya dipakai bila aktiva tetap tersebut kondisinya

menjadi menurun karena banyaknya pemakaian dan bukannya karena untuk

memproduksi suatu barang, semakin banyak barang yang dihasilkan, semakin besar

Ad 3. Metode Berdasarkan Kriteria Lainnya.

Dalam menentukan beban penyusutan dengan metode ini dapat dibedakan atas:

(i). Metode berdasarkan jenis dan kelompok (Group And Compisite Method)

- Metode berdasarkan jenis (group depreciation method)

Untuk menghitung penyusutannya terlebih dahulu harus ditentukan tarif

rata-rata dari sekelompok aktiva tetap yang mempunyai jenis dan manfaat yang

sama, sehingga biaya penyusutan adalah hasil kali antara tarif rata-rata

tersebut dengan harga perolehan sekelompok aktiva tetap tersebut setelah

dikurangi nilai sisanya.

Contoh:

Sepuluh buah peralatan sejenis mempunyai cost total Rp 15.000.000,-

ditaksir mempunyai masa manfaat rata-rata 5 tahun. Tiga buah peralatan

tersebut akan berhenti dari operasinya pada akhir tahun ke-4, dan empat

buah pada akhir tahun ke-5, dan sisanya akhir tahun ke-6. Dengan

menggunakan group depreciation method, berdasarkan rata-rata umur

tersebut 20% dari cost akan dibebankan sebagai penyusutan, ikhtisar

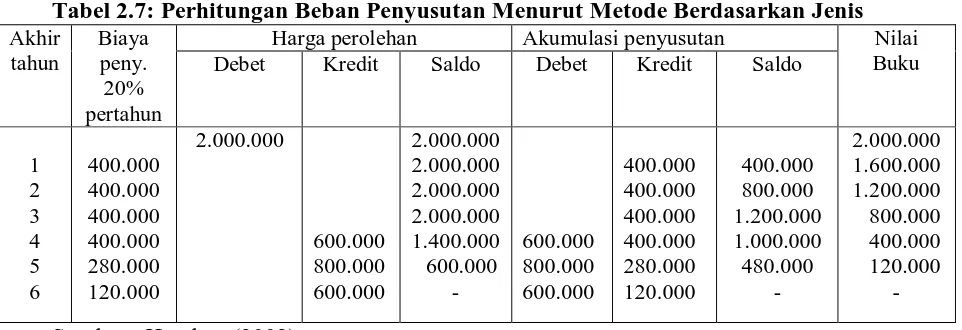

Tabel 2.7: Perhitungan Beban Penyusutan Menurut Metode Berdasarkan Jenis

Harga perolehan Akumulasi penyusutan Nilai Buku

Sumber : Harahap (2002)

Maka pada akhir tahun ke-1, 2, 3, dan 4 dicatat penyusutan sebagai berikut:

Beban penyusutan peralatan Rp 400.000,-

Akumulasi penyusutan peralatan Rp 400.000,-

Pada akhir tahun ke-5 dan ke-6 akan dicatat biaya penyusutan masing-masing sebesar

Rp 280.000,- dan Rp 120.000,-

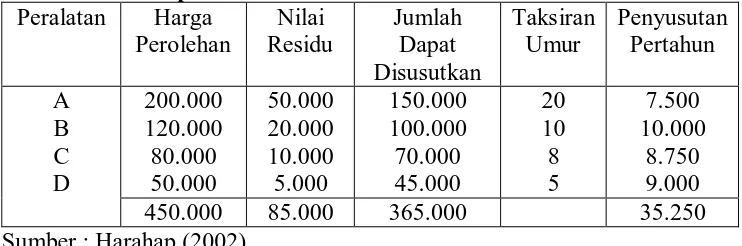

- Metode berdasarkan kelompok (Composite Depreciation Method)

Jika dalam metode jenis aktiva yang dikelompokkan adalah sejenis, maka dalam

metode ini aktiva yang dikelompokkan itu tidak sejenis, penyusutannya dihitung

dengan cara mencari rate terlebih dahulu. Penyusutan harus dicatat dalam perkiraan

tersendiri untuk setiap aktiva. Jika terjadi penarikan salah satu aktiva yang

perkiraan akumulasi penyusutan sebesar perbedaan harga pokok dengan nilai residu.

Untuk menghitung tarif (rate) tersebut diperlihatkan melalui contoh berikut:

Tabel 2.8: Perhitungan Beban Penyusutan Menurut Metode Berdasarkan Kelompok

Peralatan Harga Perolehan

Sumber : Harahap (2002)

Tarif penyusutan dihitung sebagai berikut:

Tarif penyusutan = 100%

arg

Tarif penyusutan tersebut dikenakan terhadap total harga perolehan untuk memperoleh

biaya penyusutan setiap tahunnya yaitu: 81,11% x Rp 450.000,- = Rp 365.000,-

Biaya penyusutan dicatat sebagai berikut:

Biaya penyusutan peralatan Rp 365.000,-

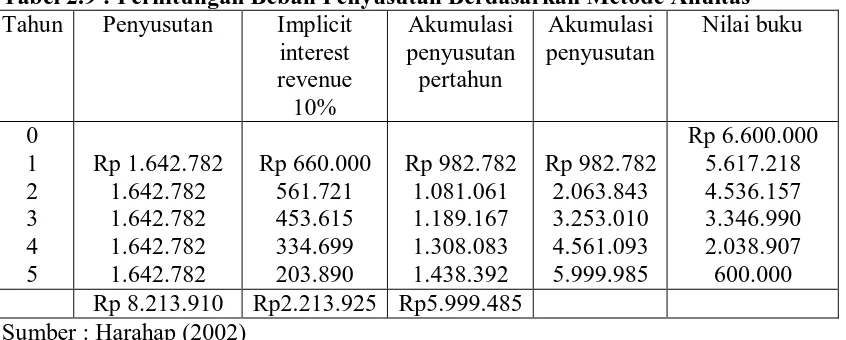

(ii). Metode Anuitas (Anuity Method)

Dalam metode ini aktiva tetap dianggap sebagai aktiva yang memberikan kontribusi

selama umur teknisnya. Harga perolehanya dianggap sebagai present value yang

didiskontokan dari jasa yang akan diberikannya secara merata selama umur

teknisnya. Dalam metode ini, penyusutan dianggap sebagai angka bunga yang

diperhitungkan atas harga pokok aktiva yang belum disusutkan ditambah akumulasi

penyusutan. Rumus untuk mencari beban penyusutan dengan metode anuitas adalah:

Penyusutan (d) =

ni

PVIF NS C−

Dimana:

C = harga perolehan

N = present value

S = nilai residu

n = umur aktiva

i = bunga

Contoh:

Dalam contoh kasus sebelumnya, yaitu:

C = Rp 6.600.000,-

S = Rp 600.000,-

n = 5 tahun

i = 10%

%

Beban penyusutan pertahun adalah Rp 1.642.782,-. Angka tersebut akan didistribusikan

sebagai Implicit Interest Revenue dan penyusutan, Interest revenue adalah 10% dari

nilai buku.

Tabel 2.9 : Perhitungan Beban Penyusutan Berdasarkan Metode Anuitas

Tahun Penyusutan Implicit

interest Rp 8.213.910 Rp2.213.925 Rp5.999.485

Sumber : Harahap (2002)

(iii). Sistem Persediaan (Inventory System)

Sistem persediaan adalah tipe sistem yang digunakan dalam situasi dimana jumlah

aktiva itu besar dengan harga perolehan yang kecil-kecil, seperti peralatan untuk

sebuah perusahaan industri atau perkakas untuk sebuah restauran. Metode ini

penafsiran yang dilakukan dalam perhitungan penyusutan, disamping itu juga sulit

untuk menentukan nilai aktiva tersebut pada akhir periode.

Dalam metode ini, penyusutan dihitung dengan menambahkan persediaan awal

aktiva tetap yang tersedia dengan perolehan aktiva tetap selama periode berjalan,

kemudian dikurangi dengan persediaan akhir aktiva tetap tersebut.

D. Akuntansi Penyusutan Aktiva Tetap Menurut Undang-Undang Perpajakan

Pengaturan penyusutan menurut ketentuan perundang-undangan perpajakan diatur

dalam pasal 11 Undang-Undang No.17 tahun 2000 tentang perubahan ketiga atas

Undang-Undang No.7 tahun 1983 tentang pajak penghasilan. Ketentuan tersebut

menegaskan bahwa penyusutan atas pengeluaran untuk pembelian, pendirian,

penambahan, perbaikan atau perubahan harta berwujud, kecuali tanah yang berstatus

Hak Milik, Hak Guna Bangunan, Hak Guna Usaha, dan Hak Pakai yang dimiliki dan

digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang mempunyai

masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar

selama masa manfaat yang telah ditentukan bagi harta tersebut.

Menurut Waluyo (2000 : 94) syarat aktiva tetap yang dapat disusutkan menurut

ketentuan perpajakan meliputi :

1. Harta yang dapat disusutkan adalah harta berwujud ;

2. Harta tersebut mempunyai masa manfaat lebih dari 1 (satu) tahun ;

3. Harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara

Undang-undang pajak penghasilan secara khusus menetapkan saat dimulainya

penyusutan fiskal adalah pada bulan perolehan. Penyusutan harus dilakukan sebulan

penuh. Pengecualian dari ketentuan ini hanya dapat terjadi karena hal-hal berikut :

a. Harta / aktiva dalam pengerjaan

b. Harta / aktiva dalam usaha leasing

c. Wajib pajak yang mengajukan permohonan kepada Direktur Jenderal Pajak.

Ad a. Harta / Aktiva Dalam Pengerjaannya

Untuk Harta / aktiva tetap dalam proses pengerjaan, penyusutannya dimulai pada

tahun selesainya pekerjaan tersebut. Jadi walaupun pada umumnya penyusutan atas

harta / aktiva dimulai pada tahun perolehan tetapi untuk harta / aktiva yang

pengerjaannya memerlukan waktu lebih dari satu tahun, perhitungan penyusutan

dimulai saat selesainya harta / aktiva yang bersangkutan.

Ad b. Harta / Aktiva Dalam Usaha Sewa Guna Usaha (Leasing)

Penyusutan terhadap dalam usaha sewa guna (leasing) khususnya sewa guna

usaha tanpa hak opsi dimulai pada bulan harta tersebut disewa-guna-usahakan.

Ad c. Persetujuan Direktur Jenderal Pajak

Wajib pajak dapat mengajukan permohonan kepada Direktur Jenderalm Pajak,

apabila tidak mengikuti prinsip umum penyusutan. Misalnya penyusutan baru dilakukan

Dalam sistem penyusutan menurut undang-undang PPh, semua aktiva tetap

berwujud yang mempunyai syarat penyusutan fiskal harus dikelompokkan terlebih

dahulu menjadi 2 (dua) golongan, yaitu :

a. Harta berwujud kelompok bukan bangunan

b. Harta berwujud kelompok bangunan.

Sebagaimana telah diatur dalam Pasal 9 ayat (2) undang-undang PPh bahwa

pengeluaran untuk mendapatkan manfaat, menagih, dan memelihara dibebankan melalui

penyusutan, hal ini sesuai dengan kelaziman dunia usaha dan selaras dengan prinsip

penandingan antara pengeluaran dan penerimaan. Dalam ketentuan ini pengeluaran

untuk mendapatkan, menagih, dan mempertahankan penghasilan yang mempunyai masa

manfaat lebih dari satu tahun tidak dapat dikurangkan sebagai biaya sekaligus pada

tahun pengeluarannya. Namun demikian, dalam perhitungan dan penerapan tarif

penyusutan untuk keperluan pajak perlu diperhitungkan dasar hukum penyusutan fiskal,

karena dapat berbeda dengan penyusutan untuk akuntansi (komersial).

Dalam arti metode dan dasar penyusutan yang dipakai tetap sama, sebagaimana

tertera pada berikut ini menurut IKAPI (2000 : 148)

Pasal 11

1. Penyusutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, atau pengubahan harta berwujud kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha, dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang telah ditentukan bagi harta tersebut.

3. Penyusutan dimulai pada bulan dilakukan pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut.

4. Dengan persetujuan Direktur Jenderal Pajak, wajib pajak diperkenankan melakukan penyusutan mulai pada bulan harta tersebut digunakan untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta yang bersangkutan mulai dihasilkan.

5. Apabila Wajib Pajak melakukan penilaian kembali aktiva berdasarkan ketentuan sebagaimana dimaksud dalam pasal 19, maka dasar penyusutan atas harta adalah nilai setelah dilakukan penilaian kembali aktiva tersebut.

6. Untuk menghitung penyusutan, masa manfaat dan tarif penyusutan harta berwujud ditetapkan sebagai berikut :

Kelompok harta berwujud Masa

Manfaat

Tariff penyusutan sebagaimana dimaksud

dalam

Ayat 1

Ayat 2

1) Bukan Bangunan

Kelompok 1

7. Menyimpang dari ketentuan sebagaimana diatur dalam ayat (1), ketentuan tentang penyusutan atas harta berwujud yang dimiliki dan digunakan dalam usaha tertentu, ditetapkan dengan keputusan Menteri Keuangan.

8. Apabila terjadi pengalihan atau penarikan harta sebagaimana dimaksud dalam pasal 4, ayat (1) huruf d atau penarikan harta karena sebab lainnya, maka jumlah sisa buku tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun terjadinya penarikan harta tersebut.

9. Apabila hasil penggantian asuransi yang akan diterima jumlahnya baru dapat diketahui dengan pasti dimasa kemudian, maka dengan persetujuan Direktur Jenderal Pajak, jumlah sebesar kerugian sebagaimana dimaksud dalam ayat (8) dibukukan sebagai kerugian bagi pihak yang mengalihkan.

10.Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dengan huruf b, yang berupa harta yang berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

Dalam ayat 1 pasal 11 UU Pajak No.17 tahun 2000 dijelaskan

pengeluaran-pengeluaran yang dialokasikan melalui penyusutan yaitu pengeluaran-pengeluaran untuk

memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1 (satu) tahun

harus dibebankan sebagai biaya untuk mendapatkan, menagih, dan memelihara

penghasilan dengan cara mengalokasikan pengeluaran tersebut selama masa manfaat

tersebut melalui penyusutan.

Pengeluaran-pengeluaran untuk memperoleh tanah hak milik, termasuk tanah

berstatus hak guna bangunan, hak guna usaha dan hak pakai pertama kali tidak boleh

disusutkan, kecuali apabila tanah tersebut dipergunakan dalam perusahaan atau dimiliki

untuk memperoleh penghasilan dengan syarat nilai tanah tersebut berkurang karena

penggunaannya untuk memperoleh penghasilan, misalnya tanah dipergunakan untuk

perusahaan genteng, perusahaan keramik, atau perusahaan batu bara.

Yang dimaksud dengan pengeluaran untuk memperoleh tanah hak guna bangunan,

hak guna dan hak pakai yang pertama kali adalah biaya perolehan tanah berstatus hak

guna bangunan. Hak guna usaha dan hak pakai diamortisasi selama jangka waktu

hak-hak tersebut.

Dalam ayat 1 dan 2 pasal 11 UU Pajak No.17 tahun 2000 dijelaskan metode

penyusutan menurut fiskal. Metode penyusutan yang dibolehkan dalam ketentuan ini

adalah :

1. Metode Garis Lurus (Straight Line Method)

Dalam ketentuan fiskal metode ini disebut penyusutan dalam bagian-bagian yang

Contoh :

Sebuah gedung yang harga perolehannya Rp 100.000.000,- dan masa manfaatnya 20

(dua puluh) tahun, penyusutan setiap tahun adalah sebesar Rp 5.000.000,- (Rp

100.000.000,- : 20)

2. Metode Saldo Menurun (Declining Balance Method)

Penyusutan atas harta berwujud dilakukan dalam bagian-bagian yang menurun

selama masa manfaat, yang dihitung dengan cara menerapkan tarif penyusutan atas

nilai sisa buku dan pada akhir masa manfaat nilai sisa buku disusutkan dengan

syarat dilakukan secara taat azas.

Contoh penggunaan metode saldo menurun adalah ;

Sebuah mesin dibeli dan ditempatkan pada bulan Januari 2000 dengan harga

perolehan sebesar Rp 150.000.000,- masa manfaat dari mesin tersebut adalah 4

(empat) tahun. Kalau tarif penyusutan misalnya ditetapkan 50%, maka perhitungan

penyusutan adalah sebagai berikut :

Tahun Tarif Penyusutan Nilai Sisa Buku

2000 Harga Perolehan Rp 150.000.000,-

2000 50 % Rp 75.000.000,- Rp 75.000.000,-

2001 50 % Rp 37.500.000,- Rp 37.500.000,-

2002 50 % Rp 18.750.000,- Rp 37.500.000,-

Penggunaan metode penyusutan atas harta harus dilakukan secara taat azas. Harta

berwujud berupa bangunan hanya dapat disusutkan dengan metode garis lurus. Harta

berwujud selain bangunan dapat disusutkan dengan metode garis lurus atau metode

saldo menurun. Dalam hal Wajib Pajak memilih penggunaan metode saldo menurun,

nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus. Sesuai dengan

pembukuan Wajib Pajak, alat-alat kecil (small tools) yang sama atau sejenis dapat

disusutkan dalam satu golongan.

Ayat 3 dan 4 pasal 11 UU Pajak No.17 tahun 2000 menjelaskan kapan dimulainya

penyusutan. Penyusutan dimulai pada bulan pertama dilakukannya pengeluaran, atau

pada bulan selesainya pengerjaan suatu harta sehingga penyusutan pada tahun pertama

dihitung secara pro rata. Wajib Pajak diperbolehkan melakukan penyusutan mulai pada

bulan harta digunakan dalam proses produksi atau untuk mendapatkan, menagih, dan

memelihara penghasilan, atau pada saat harta yang bersangkutan mulai menghasilkan.

Yang dimaksud menghasilkan dalam ketentuan fiskal ini dikaikan dengan saat dimulai

berproduksi dan tidak dikaitkan dengan saat diterima atau diperolehnya penghasilan.

Untuk memberikan penjelasan yang lebih baik ada tiga contoh dari UU yang dikutip

yaitu:

Contoh 1.

Pengeluaran untuk pembangunan sebuah gedung adalah sebesar Rp 100.000.000,-

Pembangunan dimulai pada bulan Oktober 2000 dan selesai untuk digunakan pada

bulan Maret 2001. Penyusutan atas harga perolehan bangunan gedung tersebut dimulai

Contoh 2.

Sebuah mesin yang dibeli dan ditempatkan pada bulan Juli 2000 dengan harga

perolehan sebesar Rp 100.000.000,- masa manfaat dari mesin tersebut adalah 4 (empat)

tahun. Kalau tarif penyusutan misalnya ditetapkan 50% (lima puluh persen), maka

perhitungan penyusutannya adalah sebagai berikut :

Tabel 2.10: Pehitungan Penyusutan Berdasarkan Undang-Undang Perpajakan.

Tahun Tarif Penyusutan Nilai Sisa Buku

2000

Sumber : IKAPI (2000)

Contoh 3.

PT. X yang bergerak dibidang perkebunan membeli traktor pada tahun 2000.

Perusahaan tersebut mulai menghasilkan (panen) pada tahun 2000. Dengan persetujuan

Direktur Jenderal Pajak, penyusutan traktor tersebut dapat dilakukan mulai tahun 2001.

Ayat 5 menyebutkan wajib pajak melakukan penilaian kembali aktiva berdasarkan

ketentuan pemerintah, maka dasar penyusutan atas harta adalah nilai setelah dilakukan

penilaian kembali aktiva tersebut. Misalnya karena adanya perkembangan harga yang

mencolok atau perubahan kebijakan dibidang moneter dapat menyebabkan

kekurangserasian antara pembiayaan dan penghasilan, yang dapat mengakibatkan

diberi wewenang menetapkan peraturan tentang penilaian kembali aktiva tetap

(revaluasi) atau indeksasi biaya dan penghasilan.

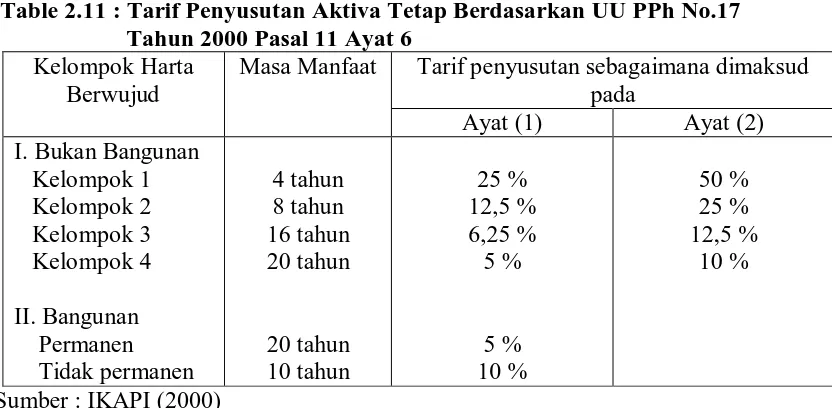

Untuk memberikan kepastian hukum bagi wajib pajak dalam melakukan penyusutan

atas pengeluaran harta berwujud, ayat 6 dari pasal 11 ini mengatur kelompok masa

manfaat dan tarif penyusutan baik menurut metode garis lurus maupun saldo menurun.

Table 2.11 : Tarif Penyusutan Aktiva Tetap Berdasarkan UU PPh No.17 Tahun 2000 Pasal 11 Ayat 6

Kelompok Harta Berwujud

Masa Manfaat Tarif penyusutan sebagaimana dimaksud pada

Ayat (1) Ayat (2)

I. Bukan Bangunan Kelompok 1

Sumber : IKAPI (2000)

Bangunan tidak permanen maksudnya yang bersifat sementara dan terbuat dari

bahan yang tidak tahan lama atau bangunan yang dapat dipindah-pindahkan, yang masa

manfaatnya tidak lebih dari 10 tahun. Misalnya barak atau asrama yang dibuat dari kayu

untuk karyawan.

Ayat 7 menyebutkan dalam rangka menyesuaikan dengan karakteristik

bidang-bidang usaha tertentu, seperti pertambangan minyak dan gas bumi, perkebunan tanaman

keras, perlu diberikan pengaturan tersendiri untuk penyusutan harta berwujud yang

digunakan dalam usaha tersebut yang ketentuannya ditetapkan dengan keputusan

Ayat 8 dan 9 menjelaskan bahwa pada dasarnya keuntungan atau kerugian karena

peralihan atau penarikan harta menurut UU No.17 tahun 2000 pasal 4 ayat (1) huruf d

adalah karena :

a. Penjualan;

b. Pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai

pengganti saham atau penyertaan modal;

c. Pengalihan harta kepada pemegang saham, sekutu, atau anggota;

d. Pengalihan karena likuiditas, penggabungan, peleburan, pemekaran, pemecahan,

atau pengambilalihan usaha;

e. Pengalihan karena hibah, bantuan atau sumbangan.

Apabila terjadi pengalihan harta atau penarikan harta maka jumlah nilai sisa buku

harta tersebut dibebankan sebagai kerugian dan jumlah harga jual atau penggantian

asuransinya yang diterima atau diperoleh dibukukan sebagai penghasilan pada tahun

terjadinya pengalihan harta dikenakan pajak dalam tahun harta tersebut diahlikan.

Apabila harta wajib pajak dijual, penerimaan netto dari penjualan harta tersebut

dibukukan sebagai penghasilan pada tahun terjadinya penjualan. Penerimaan netto

adalah selisih antara harga penjualan dengan biaya yang dikeluarkan berkenaan dengan

penjualan. Nilai sisa buku dari harta wajib pajak dibebankan sebagai kerugian dalam

tahun pajak yang bersangkutan.

Ayat 10 menyebutkan jika menyimpang dari ketentuan sebagaimana dimaksud

dimaksud dalam pasal 4 ayat (3) huruf a dan b, nilai sisa bukunya tidak boleh

dibebankan sebagai kerugian oleh pihak yang mengalihkan.

Ayat 11 menyebutkan dalam rangka memberikan keseragaman kepada wajib pajak

untuk melakukan penyusutan, Menteri Keuangan diberi wewenang menetapkan

jenis-jenis harta yang termasuk dalam setiap kelompok masa manfaat yang harus diikuti oleh

wajib pajak. Kelompok harta berwujud sesuai dengan masa manfaat sebagaimana yang

dimaksud diatas ditetapkan dengan keputusan Menteri Keuangan No.

520/KMK.04/2000, tanggal 14 Desember 2000 (terlampir).

E. Koreksi Terhadap Perhitungan Laba Usaha Dan Laba Fiskal Karena

Perbedaan Penerapan Akuntansi Penyusutan Aktiva tetap

Adanya perbedaan pengakuan pendapatan dan biaya antara akuntansi komersial

dengan fiskal menimbulkan perbedaan dalam menghitung besarnya penghasilan kena

pajak. Dalam penyusunan laporan keuangan fiskal wajib pajak harus mengacu kepada

peraturan perpajakan, sehingga laporan keuangan komersial yang dibuat berdasarkan

standar akuntansi keuangan harus disesuaikan/koreksi terlebih dahulu sebelum

menghitung besarnya penghasilan kena pajak.

Menurut Gunadi dalam ketentuan dasar pajak penghasilan (2001:128), menyebutkan

bahwa ada 2 koreksi yang ada, yaitu :

a. Koreksi Fiskal Positif

1. Pembagian laba dengan nama dan dalam bentuk apapun, seperti deviden, termasuk deviden yang dibayarkan oleh perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi.

3. Pembentukan atau penumpukan dana cadangan, kecuali;

a) Cadangan piutang tak tertagih untuk usaha bank, sewa guna usaha dengan hak opsi, dan asuransi.

b) Cadangan biaya reklamasi untuk usaha pertambangan yang ketentuan dan syarat-syaratnya ditetapkan dengan keputusan Menteri Keuangan. 4. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna dan asuransi beasiswa yang dibayar oleh wajib pajak orang pribadi, kecuali dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi wajib pajak orang pribadi yang bersangkutan (Wajib Pajak yang dipotang PPh pasal 21)

5. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura dan kenikmatan, kecuali;

1) Penyediaan makanan dan minuman bagi seluruh karyawan secara

bersama-sama.

2) Penggantian atau imbalan dalam bentuk natura dan kenikmatan didaerah terpencil.

3) Penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang ditetapkan dengan keputusan Menteri Keuangan.

6. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau pihak yang memiliki hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan.

7. Harta yang dihibahkan, bantuan, sumbangan, dan warisan, kecuali zakat atas penghasilan yang nyata-nyata dibayar oleh Wajib Pajak orang pribadi pemeluk agama Islam atau Wajib Pajak badan dalam negeri yang dimiliki oleh pemeluk agama Islam kepada Badan Amil Zakat atau lembaga Amil Zakat yang dibentuk atau disyahkan oleh Pemerintah.

8. Pajak Penghasilan.

9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang menjadi tanggungannya.

10.Gaji yang dibayarkan kepada anggota Persekutuan, Firma, atau Perseroan komanditer yang modalnya tidak terbagi atas saham.

11.Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan dibidang perpajakan.

12.Pajak masukan atau perolehan Barang Kena Pajak/Jasa Kena Pajak

(BKJ/JKP) yang tidak dapat dikreditkan, kecuali :

1) Faktur pajaknya tidak memenuhi ketentuan Undang-Undang PPN (faktur pajak standar cacat)

2) Pajak masukan atas perolehan BKP/JKP yang termasuk dalam Pasal 9 Undang-Undang Pajak Penghasilan.