K A T A P E N G A N T A R

Puji dan syukur penulis persembahkan kehadirat Tuhan yang Maha Esa yang telah menganugerahkan petunjuk serta kesehatan kepada penulis sehingga dapat menyelesaikan tugas akhir ini dalam rangka memenuhi persyaratan untuk memperoleh gelar Diploma Ekonomi pada Universitas Sumatera Utara (USU).

Penulis menyadari bahwa tugas akhir ini tidak akan dapat terlaksana tanpa bantuan dan dukungan dari berbagai pihak. Untuk itu, pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara (USU).

2. Bapak Prof. Dr. Paham Ginting, MS selaku Ketua Program Studi D III Keuangan Fakultas Ekonomi Universitas Sumatera Utara (USU).

3. Bapak Syafrizal Helmi, SE, MSi selaku Sekretaris Program Studi D III Keuangan Fakultas Ekonomi Universitas Sumatera Utara (USU) serta Dosen Pembimbing yang telah bersedia meluangkan waktunya untuk memberikan petunjuk, saran serta pikiran dalam penyusunan tugas akhir ini.

5. Ibu Nony Meliala selaku Pimpinan PT POVRI di Jalan F. L. Tobing No. 15D Medan yang telah memberikan izin kepada penulis untuk melaksanakan riset dan para karyawan yang telah memberikan informasi.

6. Keluarga besar Fakultas Ekonomi Universitas Sumatera Utara (USU) yang telah membantu penulis selama kuliah.

7. Rekan-rekan mahasiswa Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara (USU) stambuk 2006, khususnya Fierda, Ester dan Mariani.

8. Serta semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah memberikan dukungan dan bantuan baik moril maupun materil hingga selesainya tugas akhir ini

Penulis mengharapkan semoga tugas akhir ini dapat menjadi setitik sumbangan pemikiran dalam perencanaan keuangan untuk mencapai keberhasilan di masa depan serta dapat memberikan sedikit arti dan tambahan informasi bagi yang membutuhkan.

Akhir kata, penulis mohon maaf apabila dalam tugas akhir ini masih banyak kekurangan dan kesalahan dalam penulisan kata-kata.

Medan,

Hormat penulis, ( M I L K A M A Y A S A R I

D A F T A R I S I

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ...iii

DAFTAR GAMBAR ...v

DAFTAR TABEL ...vi

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...3

C. Tujuan Penelitian ...4

D. Manfaat Penelitian ...4

BAB II PROFIL PT POVRI A. Sejarah Ringkas ...6

B. Jenis Usaha/Kegiatan ...7

C. Struktur Organisasi ...7

D. Uraian Pekerjaan/Job Description ...9

E. Kinerja Usaha Terkini ...12

F. Rencana Kegiatan...12

BAB III ANALISA MANAJEMEN KAS PADA PT POVRI A. Definisi Kas ...14

B. Definisi Anggaran Kas ...15

C. Faktor-Faktor yang Mempengaruhi Anggaran Kas ...17

D. Tujuan Penyusunan Anggaran Kas ...19

BAB IV PENUTUP

BAB I

P E N D A H U L U A N

A. Latar Belakang

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan baik untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Kas adalah uang yang siap dan bebas digunakan. Kas meliputi uang kartal, uang giral, dan simpanan giro di bank. Uang kartal adalah uang yang berlaku resmi di wilayah suatu negara, misalnya mata uang rupiah yang diedarkan oleh Bank Indonesia berlaku resimi di wilayah negara Indonesia. Uang giral adalah uang yang berasal dari simpanan giro, seperti cek yang siap diuangkan dan bilyat giro yang siap dipindahbukukan. Semakin besar kas yang dimiliki perusahaan semakin tinggi tingkat likuiditas, semakin tinggi tingkat kemampuan membayar kewajiban jangka pendek sehingga kas harus direncanakan dan diawasi dengan baik, baik arus kas masuk maupun arus kas keluar (Nafarin, 2007).

rendah. Oleh karena itu, manajer keuangan harus menentukan jumlah kas yang seimbang, dalam arti cukup untuk memenuhi kebutuhan pembayaran yang timbul dari kegiatan pokok perusahaan sedangkan sisanya yang tidak terpakai agar ditempatkan pada surat-surat berharga yang mudah diuangkan dan menghasilkan pendapatan (Syahyunan, 2004).

Tujuan manajemen kas adalah menjaga jumlah kas minimum yang menempatkan perusahaan dalam posisi likuid dan profitable, artinya bahwa manajer keuangan harus memandang kedua arah dengan seimbang, yaitu meminimalkan kas demi meminimumkan biaya serta menjaga likuiditas dan profitabilitas perusahaan (Syahyunan, 2004).

Beberapa dorongan ataupun motif yang menyebabkan perusahaan perlu memiliki sejumlah kas adalah (a) Motif Transaksi dimana perusahaan membutuhkan sejumlah uang tunai untuk membiayai kegiatannya sehari-hari, seperti untuk membayar gaji dan upah, membeli barang , membayar tagihan dan pembayaran utang kepada kreditur apabila jatuh tempo. (b) Motif Berjaga-jaga di mana kas sebagai antisipasi terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan akan terjadinya, seperti kerusakan mesin, perubahan harga bahan baku, kebakaran dan kecelakaan. (c) Motif Spekulatif di mana kas untuk mengambil keuntungan kalau kesempatan itu ada, seperti perusahaan menggunakan kas yang dimilikinya untuk diinvestasikan pada sekuritas dengan harapan setelah membeli sekuritas tersebut harganya akan naik. (d) Motif

Compensating Balance di mana motif ini sebenarnya lebih pada keterpaksaan

meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di dalam rekeningnya (Syahyunan, 2004).

Menurut Nafarin (2007), manajemen kas sebagai cara yang efektif untuk merencanakan dan mengendalikan arus kas, memperkirakan keperluan kas, dan secara efektif menggunakan kas yang berlebih (surplus) maupun kas yang kurang ( defisit). Pada saat surplus kas dapat digunakan membayar utang dan dapat diinvestasikan pada surat berharga jangka pendek untuk mendapatkan laba. Pada saat defisit kas dapat segera diupayakan untuk menutupinya sehingga perimbangan antara aliran kas masuk dengan aliran kas keluar baik dalam kuantitas maupun waktunya akan menentukan besarnya saldo kas dalam perusahaan di masa mendatang dan kemungkinan sumber-sumber yang ada atau dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas di masa mendatang.

Penulis memilih judul : “ ANALISA MANAJEMEN KAS PADA PT. POVRI” adalah untuk memperlihatkan dan menjelaskan perimbangan antara aliran kas masuk dengan aliran kas keluar baik dalam kuantitas maupun waktunya akan menentukan besarnya saldo kas dalam perusahaan pada suatu saat ataupun pengendalian terhadap penerimaan dan pengeluaran kas.

B. Rumusan Masalah

maupun ilmu yang dimiliki oleh penulis, kiranya perlu dibuat perumusan masalah yang dijadikan ruang lingkup permasalahn yang akan dibahas.

Dari uraian di atas yang menjadi permasalah pokok dari penulisan tugas akhir ini adalah untuk mengetahui “Bagaimana Peranan Manajemen Kas pada PT POVRI dalam Pengendalian Penerimaan dan Pengeluaran Kas”.

C. Tujuan Penelitian

1. Untuk mengetahui peranan manajemen kas pada PT POVRI dalam pengendalian penerimaan dan pengeluaran kas.

2. Untuk mengetahui seberapa efektif penerapan manajemen kas pada PT POVRI dalam mengendalikan penerimaan dan pengeluaran kas.

D. Manfaat Penelitian Bagi Penulis

1. Dapat mengetahui lebih jelas peranan manajemen kas pada PT POVRI dalam pengendalian penerimaan dan pengeluaran kas. 2. Dapat mengetahui aktivitas – aktivitas yang dilakukan dalam

menerapkan manajemen kas pada PT POVRI

3. Sebagai syarat untuk memperoleh gelar Diploma Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

1. Sebagai bahan pertimbangan maupun masukan dalam upaya PT POVRI dalam memajukan usahanya melalui pengendalian dan pengeluaran kasnya ataupun aliran kas masuk dan aliran kas keluar dalam keadaan seimbang, yaitu tidak terjadi saldo kas yang berlebih ataupun yang kurang..

Bagi Pihak Lain

BAB II

PROFIL PT POVRI A. Sejarah Ringkas

Berdasar naskah/akta pada tanggal 6 Desember 1975 No. 10, PT Persatuan Usaha Veteran Republik Indonesia ataupun disingkat PT POVRI didirikan oleh Bapak Mantek Sembiring Depari, Bapak Berita Sembiring dan Bapak Mangara Hutasoit dengan maksud dan tujuan perusahaan adalah meningkatkan usahanya terus berusaha untuk mengembangkan usaha pengangkutan darat, usaha perindustrian dan usaha pemborongan/kontraktor bangunan-bangunan, jalan-jalan, jembatan, irigasi dan pekerjaan lainnya.

Pada awal pendirian PT POVRI, modal perseroan ini berjumlah lima juta rupiah yang terbagi atas dua puluh saham prioritas masing-masing saham seharga Rp. 50.000 dan delapan puluh saham biasa masing-masing saham seharga Rp. 50.000.

Dari modal tersebut telah diambil bahagian dan disetor penh dengan uang tunai ke dalam kas perseroan semua saham prioritas yakni kepada pendiri Bapak Berita Sembiring sebanyak 16 saham seharga Rp. 800.000, kepada pendiri Bapak Mantek Sembiring sebanyak 2 saham seharga Rp. 100.000, kepada pendiri Bapak Mangara Hutasoit sebanyak 2 saham seharga Rp. 100.000.

peraturan-peraturan tersebut ke dalam anggaran dasar ini asal saja penjualan itu tidak dengan harga di bawah pari.

Jikalau hendak dikeluarkan saham-saham yang masih dalam simpanan, maka para pemegang saham prioritas diberi kesempatan untuk membeli terlebih dahulu saham-saham yang akan dikeluarkan itu di dalam tempo satu bulan setelah direksi mengambil keputusan tentang pengeluaran itu, sedapat mungkin menurut perbandingan saham-saham yang dimiliki oleh mereka.

Sisa saham seluruhnya harus sudah dijual dalam tempo sepuluh tahun terhitung mulai tahun pendirian kecuali jikalau tempo tersebut sudah diperpanjanag oleh pihak yang berwajib, bilamana masih diperlukan atas permohonan direksi yang dengan tidak usah mendapat kuasa lagi berhak mengajukan permohonan tersebut.

B. Jenis Usaha / Kegiatan

Adapun jenis usaha/kegiatan PT POVRI adalah 1. Menjalankan usaha pengangkutan darat,

2. Menjalankan usaha perindustrian,

3. Menjalankan usaha pemborongan/kontraktor bangunan-bangunan, jalan-jalan, jembatan, irigasi dan pekerjaan lainnya,

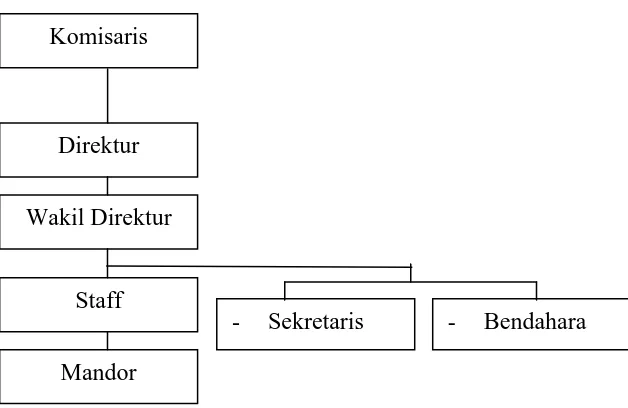

C. Struktur Organisasi

mulai dari tingkat yang paling atas sampai pada tingkat yang paling bawah tentang jenjang pekerjaan pada perusahaan tersebut. Organisasi merupakan hal yang paling enting dalam menentukan tujuan perusahaan, atas dasar kerja sama yang mempunyai bentuk dan susunan yang jelas dalam merumuskan tugas setiap unsure antara yang satu dengan yang lainnya dalam hubungan kerja. Selain itu juga untuk memperlancar dan mempermudah pimpinan untuk mengadakan pengawasan terhadap tugasnya.

Dengan kata lain, stuktur organisasi merupakan bentuk persekutuan antara 2 orang atau lebih yang bekerja sama untuk mencapai tujuan bersama yang terikat secara formal dalam suatu ikatan hierarki di mana terdapat hubungan sekelompok orang yang disebut pimpinan dan bawahan.

Agar tujuan organisasi tercapai dengan sebaik-baiknya maka dalam kerja sama harus ada koordinasi yaitu kontak dan keselerasan antara karyawan maupun kegiatan-kegiatannya sehingga semua berlangsung secara tertib dan seirama dalam mencapai tujuan organisasi.

Gambar 1.1 Struktur organisasi di kantor PT POVRI Jl. F.L. Tobing No. 15D Medan

D. Uraian Pekerjaan / Job Description

Uraian pekerjaan adalah informasi tertulis yang menguraikan tugas dan tanggung jawab, kondisi pekerjaan, hubungan pekerjaan, dan aspek-aspek pekerjaan pada suatu jabatan tertentu dalam organisasi. Dengan adanya uraian pekerjaan akan memberikan ketegasan dan standar tugas yang harus dicapai oleh seorang pejabat yang memegang jabatan tersebut. Berikut adalah uraian pekerjaan di kantor PT POVRI Jl. F. L. Tobing No. 15D Medan.

1. Komisaris

a. Mengawasi pekerjaan direksi dalam hal merencanakan, mengelola, mengkoordinasi, dan mengawasi seluruh kegiatan operasional dan pemasaran untuk kantor pusat maupun cabang-cabangnya untuk memastikan tercapainya target kinerja kantor dan seluruh aktivitas

Komisaris

Direktur

Wakil Direktur

Staff

Mandor

kantor telah dilaksanakan sesuai dengan kebijakan dan prosedur yang telah ditetapkan

b. Memeriksa laporan-laporan yang berkaitan dengan perusahaan. c. Memberi izin kepada direktur perihal meminjam atau meminjamkan

uang (di dalamnya tidak termasuk pengambilan uang dari kredit yang telah dibuka), pelepasan harta tetap dan bangunan serta perusahaan dari perseroan, penjaminan dengan cara dan jalan apapun juga harta kekayaan perseroan dan mengikat perseroan sebagai penanggung 2. Direktur

a. Merencanakan, mengelola, mengkoordinasi, dan mengawasi seluruh kegiatan operasional dan pemasaran untuk kantor pusat maupun cabang-cabangnya untuk memastikan tercapainya target kinerja kantor dan seluruh aktivitas kantor telah dilaksanakan sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

3. Wakil Direktur

a. Membantu direktur dalam merencanakan, mengelola,

mengkoordinasi, dan mengawasi seluruh kegiatan operasional dan pemasaran untuk kantor pusat maupun cabang-cabangnya untuk memastikan tercapainya target kinerja kantor dan seluruh aktivitas kantor telah dilaksanakan sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

b. Menjalankan tugas dan kewajiban direktur, bila berhalangan atau atas pendelegasian wewanang kepadanya.

4. Sekretaris

a. Membantu tugas-tugas operasional direktur dan wakil direktur sesuai dengan ketentuan dan peraturan perusahaan

b. Membuat jadwal agenda rapat yang akan diadakan c. Mengarsip surat, naskah maupun dokumen

d. Merumuskan kebijaksanaan umum dalam bidang kesekretariatan dan administrasi organisasi sebagai pusat komunikasi dan informasi. e. Bertanggung jawab atas pelaksanaan rapat.

f. Bertanggung jawab bagi pengadaaan sarana serta prasarana kesekretariatan lainnya.

g. Membuat laporan kegiatan organisasi.

h. Menyediakan daftar hadir dan membuat catatan-catatan rapat organisasi.

5. Bendahara

a. Mengelola dana perusahaan sehingga tercapai tujuan perusahaan b. Bersama Ketua dan wakil Ketua menjalankan kebijaksanaan

keuangan.

c. Bertanggung jawab atas administrasi keuangan organisasi.

d. Membuat laporan keuangan organisasi secara berkala sehingga dapat diperiksa bila diperlukan.

e. Menandatangani bukti-bukti pengeluaran dan penerimaan uang. f. Membuat dan mengumpulkan bukti-bukti tertulis pengeluaran uang

yang berupa kuitansi dan lain sebagainnya.

h. Memeriksa laporan-laporan keuangan dari masing-masing bidang. 6. Staff

a. Melaksanakan kegiatan operasional perusahaan mencapai target perusahaan sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

7. Mandor

a. Mengawasi kegiatan operasional di lapangan

E. Kinerja Usaha Terkini

PT POVRI dalam meningkatkan usahanya terus berusaha untuk mengembangkan usaha pengangkutan darat, usaha perindustrian dan usaha pemborongan/kontraktor bangunan-bangunan, jalan-jalan, jembatan, irigasi dan pekerjaan lainnya bahkan mendukung program Kota Medan dengan memberikan pelayanan yang terbaik kepada masyarakat, dan juga berusaha melaluli pengarahan kepada supir dan mandor. Adapun penghargaan yang diterima oleh PT POVRI sepanjang menjalankan usahanya adalah tanda terima kasih atas sumbangsihnya demi kemajuan organisasi Legiun Veteran Republik Indonesia (LVRI) dari Organisasi Legiun Veteran Republik Indonesia (LVRI).

F. Rencana Kegiatan

BAB III

ANALISA MANAJEMEN KAS PADA PT POVRI

G. Definisi Kas

Kas merupakan asset yang paling likuid, semakin besar kas yang dimiliki perusahaan semakin tinggi tingkat likuiditas, semakin tinggi tingkat kemampuan membayar kewajiban jangka pendek (utang lancer). Namun, perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam jumlah besar berarti tingkat putaran kas tersebut rendah dan mencerminkan adanya kelebihan investasi dalam kas dan berarti pula bahwa perusahaan kurang efektif dalam mengelola kas. Jumlah kas relative kecil akan mempertinggi putaran kas dan meningkatkan rentabalitias (meningkatkan kemampuan memperoleh laba), tetapi dengan kas yang kurang (terlalu kecil) dapat menganggu kemampuan membayar (tidak likuid) sewaktu ada tagihan, yang pada akhirnya juga akan menganggu rentabilitas. Dengan demikian, kas mempunyai peranan penting dalam menentukan kelancaran kegiatan perusahaan. Oleh karena itu, kas harus direncanakan dan diawasi dengan baik, baik arus kas masuk maupun arus kas keluar (Nafarin, 2007).

Tujuan Perusahaan Menyimpan / Membutuhkan Kas (Syahyunan, 2004) 1. Motif Transaksi dimana perusahaan membutuhkan sejumlah uang

tunai untuk membiayai kegiatannya sehari-hari, seperti untuk membayar gaji dan upah, membeli barang , membayar tagihan dan pembayaran utang kepada kreditur apabila jatuh tempo.

2. Motif Berjaga-jaga di mana kas sebagai antisipasi terhadap kebutuhan yang mungkin terjadi tetapi tidak jelas kapan akan terjadinya, seperti kerusakan mesin, perubahan harga bahan baku, kebakaran dan kecelakaan.

3. Motif Spekulatif di mana kas untuk mengambil keuntungan kalau kesempatan itu ada, seperti perusahaan menggunakan kas yang dimilikinya untuk diinvestasikan pada sekuritas dengan harapan setelah membeli sekuritas tersebut harganya akan naik.

4. Motif Compensating Balance di mana motif ini sebenarnya lebih pada keterpaksaan perusahaan akibat meminjam sejumlah uang di bank. Apabila perusahaan meminjam uang di bank, biasanya bank menghendaki agar perusahaan tersebut meninggalkan sejumlah uang di dalam rekeningnya.

H. Definisi Anggaran Kas

saldo kas selama periode tertentu dari suatu organisasi. Anggaran kas yang dibandingkan dengan laporan arus kas disebut laporan realisasi anggaran kas. Laporan arus kas adalah realisasi dari anggaran kas. Jadi, anggaran kas bukan hanya menunjukkan jumlah keseluruhan pembelanjaan yang diperlukan tetapi juga kapan kas tersebut diperlukan. Anggaran kas menunjukkan jumlah kas yang diperlukan setiap bulan, setiap minggu bahkan setiap hari (Nafarin, 2007).

Penyusunan anggaran kas merupakan cara yang efektif untuk merencanakan dan mengendalikan arus kas memperkirakan keperluan kas, dan secara efektif menggunakan kas yang berlebih (surplus) maupun kas yang kurang (defisit). Pada saat surplus kas dapat digunakan membayara hutang dan dapat diinvestasikan pada surat berharga jangka pendek untuk mendapatkan laba. Pada saat defisit kas dapat segera diupayakan untuk menutupinya, misalnya dengan cara meminjam, menambah modal pemilik, menjual aset yang menganggur dan sebagainya (Nafarin, 2007).

Menurut Munandar (2001), anggaran kas mempunyai tiga sektor, yaitu: 1. Sektor penerimaan kas, yang ada pada umumnya berasal dari

a. Penjualan tunai barang jadi yang diproduksi b. Penagihan piutang

c. Penjualan aktiva tetap

2. Sektor pengeluaran kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya baik berupa biaya utama (operating) maupun biaya-biaya bukan utama (non operating), seperti contoh:

a. Pembelian tunai b. Pembayaran hutang

c. Pembayaran upah tenaga kerja langsung d. Pembayaran biaya pabrik tidak langsung e. Pembayaran biaya administrasi

f. Pembayaran biaya penjualan

3. Sektor keuangan, yang disusun apabila perusahaan mengalami defisit yang memerlukan pinjaman dan sebagaimana pelunasannya dilakukan.

I. Faktor-Faktor yang Mempengaruhi Anggaran Kas

Menurut Nafarin (2007), anggaran kas masuk dan anggaran kas keluar besar kecilnya dipengaruhi oleh faktor kegiatan perusahaan, yaitu kegiatan operasi, kegiatan investasi, dan kegiatan pendanaan

1. Kegiatan Operasi

membeli produk/jasa semakin kecil jumlah kas keluar yang diperlukan. Pada sisi lain, semakin banyak menjual produk/jasa semakin besar kas masuk yang diterima, sebaliknya semakin sedikit kegiatan menjual produk/jasa semakin kecil kas masuk yang diterima 2. Kegiatan Investasi

Kegiatan investasi adalah kegiatan yang dapat meningkatkkan dan menurunkan aset tak lancar yang digunakan perusahaan. Kegiatan investasi seperti menjual dan membeli surat berharga jangka panjang. Menjual dan membeli aset tetap (tanah, bangunan, kendaraan, dan lain-lain)

3. Kegiatan Pendanaan

Semakin banyak membeli surat berharga dan aset tetap semakin besar kas keluar yang diperlukan, sebaliknya semakin sedikit membeli surat berharga dan aset tetap semakin kecil kas keluar yang diperlukan. Pada sisi lain, semakin banyak menjual surat berharga dan aset tetap semakin besar kas masuk yang diterima, sebaliknya semakin sedikit menjual surat berharga dan aset tetap semakin kecil kas masuk yang diterima.

atas saham bendahara yang dibeli (prive untuk badan usaha yang bukan perseroan terbatas)

Semakin banyak modal yang disotr (saham dijual) dan semakin banyak utang yang diterima semakin besar kas masuk, sebaliknya semakin sedikit modal disetor (saham dijual) dan semakin sedikit utang yang diterima semakin kecil kas masuk. Pada sisi lain, semakin banyak saham bendahara yang dibeli (prive dibayar) dan semakin banyak pokok utang dibayar semakin besar kas keluar, sebaliknya semakin sedikit saham bendahara dibeli (prive dibayar) dan semakin sedikit pokok utang dibayar semakin kecil kas keluar.

J. Tujuan Penyusunan Anggaran Kas :

Menurut Nafarin (2007), anggaran kas bagi manajemen sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai keperluan perusahaan untuk menggunakan arus kas tersebut. Berikut secara rinci keguanaan anggaran kas :

1. Menggunakannya sebagai dasar yang sehat untuk pemantauan posisi kas secara terus-menerus.

3. Menggunakannya sebgai dasar kebijakan pemberian kredit. Dengan anggaran kas dapat diketahui kemampuan perusahaan mengangsur/membayar kredit.

4. Menggunakannya dalam meningkatkan kemmapuan membayar kewajiban jangka pendek.

5. Menggunakannya dalam memperkuat posisi dalam penawaran.

6. Menggunakannya dalam menentukan kemampuan membayar dividen kepada pemegang saham.

7. Menurut Heckret (1996), tujuan penyusunan anggaran kas adalah untuk merencanakan kas yang diperlukan perusahaan ditinjau dari segi jangka pendek atau jangka panjang serta sebagai alat untuk mengantisipasikan kesempatan penggunaan kas secara efektif dalam hal ada kelebihan kas. Selain tujuan umum tersebut, beberapa kegunaan spesifik dari anggaran kas adalah

8. Untuk menunjukkan fluktuasi yang paling tinggi atau musiman dalam kegiatan perusahaan yang memerlukan investasi yang lebih besar dalam persediaan dan piutang.

9. Untuk menunjukkan waktu dan jumlah dana yang diperlukan untuk memenuhi kewajiban yang jatuh tempo, pembayaran pajak, dividen dan bunga.

11.Untuk membantu mendapatkan kredit bank dan memajukan kelayakan kredit perusahaan secara umum.

12.Untuk menetapkan jumlah dan lamanya dana yang mungkin tersedia untuk investasi.

13.Untuk merencanakan pengurangan pinjaman

14.Untuk mengkoordinasi kebutuhan keuangan dari anak perusahaan dan divisi perusahaan

15.Untuk memungkinkan perusahaan mengambil keuntungan berupa potongan kontan dan pembelian secara progresif sehingga dengan demikian meningkatkan laba.

K. Tahap-Tahap Penyusunan Anggaran Kas

Menurut Nafarin (2007), tahap-tahap dalam penyusunan anggaran kas berdasarkan pendekatan kas masuk dan kas keluar adalah:

1. Menyusun anggaran kas masuk dari kegiatan operasi, kegiatan investasi dan kegiatan pendanaan.

2. Menyusun anggaran kas keluar.

3. Mengurangkan arus kas masuk dengan arus kas keluar.

4. Menghitung saldo kas akhir dengan cara saldo kas awal ditambahkan dengan kelebihan kas atau saldo kas awal dikurangi dengan kekurangan kas

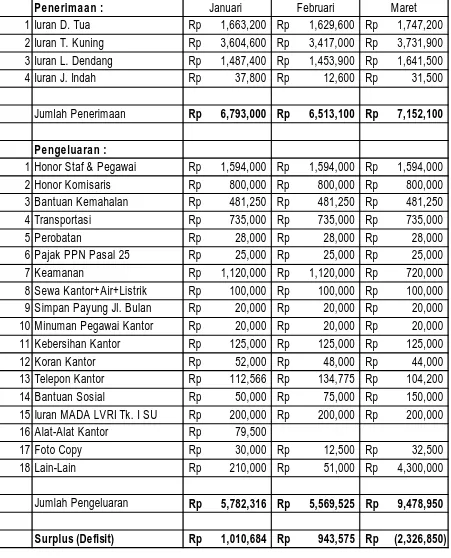

Sumber : PT POVRI

Tabel 1.1 Penerimaan & Pengeluaran Kas bulan Januari, Februari & Maret

Penerimaan :

Januari Februari

Maret

1 Iuran D. Tua

Rp

1,663,200

Rp

1,629,600

Rp

1,747,200

2 Iuran T. Kuning

Rp

3,604,600

Rp

3,417,000

Rp

3,731,900

3 Iuran L. Dendang

Rp

1,487,400

Rp

1,453,900

Rp

1,641,500

4 Iuran J. Indah

Rp

37,800

Rp

12,600

Rp

31,500

Jumlah Penerimaan

Rp

6,793,000

Rp

6,513,100

Rp

7,152,100

Pengeluaran :

1 Honor Staf & Pegawai

Rp

1,594,000

Rp

1,594,000

Rp

1,594,000

2 Honor Komisaris

Rp

800,000

Rp

800,000

Rp

800,000

3 Bantuan Kemahalan

Rp

481,250

Rp

481,250

Rp

481,250

4 Transportasi

Rp

735,000

Rp

735,000

Rp

735,000

5 Perobatan

Rp

28,000

Rp

28,000

Rp

28,000

6 Pajak PPN Pasal 25

Rp

25,000

Rp

25,000

Rp

25,000

7 Keamanan

Rp

1,120,000

Rp

1,120,000

Rp

720,000

8 Sewa Kantor+Air+Listrik

Rp

100,000

Rp

100,000

Rp

100,000

9 Simpan Payung Jl. Bulan

Rp

20,000

Rp

20,000

Rp

20,000

10 Minuman Pegawai Kantor

Rp

20,000

Rp

20,000

Rp

20,000

11 Kebersihan Kantor

Rp

125,000

Rp

125,000

Rp

125,000

12 Koran Kantor

Rp

52,000

Rp

48,000

Rp

44,000

13 Telepon Kantor

Rp

112,566

Rp

134,775

Rp

104,200

14 Bantuan Sosial

Rp

50,000

Rp

75,000

Rp

150,000

15 Iuran MADA LVRI Tk. I SU

Rp

200,000

Rp

200,000

Rp

200,000

16 Alat-Alat Kantor

Rp

79,500

17 Foto Copy

Rp

30,000

Rp

12,500

Rp

32,500

18 Lain-Lain

Rp

210,000

Rp

51,000

Rp

4,300,000

Jumlah Pengeluaran

Rp

5,782,316

Rp

5,569,525

Rp

9,478,950

Surplus (Defisit)

Rp

1,010,684

Rp

943,575

Rp

(2,326,850)

PENERIMAAN & PENGELUARAN KAS UNTUK TRANSAKSI OPERASIONALNYA

Sumber : PT POVRI

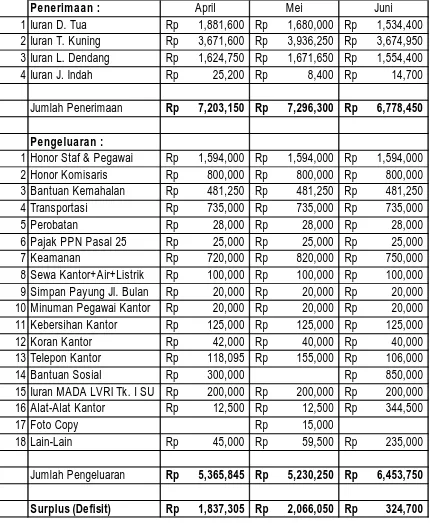

Tabel 1.3 Penerimaan & Pengeluaran Kas bulan Maret, April & Juni

Penerimaan : April Mei Juni

1 Iuran D. Tua Rp 1,881,600 Rp 1,680,000 Rp 1,534,400 2 Iuran T. Kuning Rp 3,671,600 Rp 3,936,250 Rp 3,674,950 3 Iuran L. Dendang Rp 1,624,750 Rp 1,671,650 Rp 1,554,400 4 Iuran J. Indah Rp 25,200 Rp 8,400 Rp 14,700

Jumlah Penerimaan Rp 7,203,150 Rp 7,296,300 Rp 6,778,450

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp 1,594,000 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp 800,000 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp 481,250 4 Transportasi Rp 735,000 Rp 735,000 Rp 735,000 5 Perobatan Rp 28,000 Rp 28,000 Rp 28,000 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp 25,000 7 Keamanan Rp 720,000 Rp 820,000 Rp 750,000 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp 100,000 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp 20,000 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp 20,000 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp 125,000 12 Koran Kantor Rp 42,000 Rp 40,000 Rp 40,000 13 Telepon Kantor Rp 118,095 Rp 155,000 Rp 106,000 14 Bantuan Sosial Rp 300,000 Rp 850,000 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp 200,000 16 Alat-Alat Kantor Rp 12,500 Rp 12,500 Rp 344,500

17 Foto Copy Rp 15,000

18 Lain-Lain Rp 45,000 Rp 59,500 Rp 235,000

Jumlah Pengeluaran Rp 5,365,845 Rp 5,230,250 Rp 6,453,750

Surplus (Defisit) Rp 1,837,305 Rp 2,066,050 Rp 324,700 PT POVRI

Sumber : PT POVRI

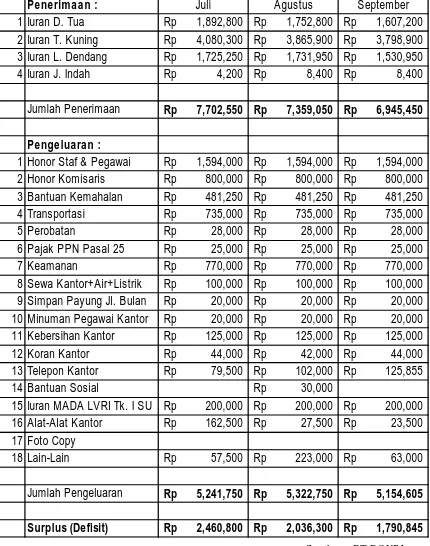

Tabel 1.4 Penerimaan & Pengeluaran Kas bulan Juli, Agustus & September

Penerimaan :

Juli

Agustus

September

1 Iuran D. Tua

Rp

1,892,800

Rp

1,752,800

Rp

1,607,200

2 Iuran T. Kuning

Rp

4,080,300

Rp

3,865,900

Rp

3,798,900

3 Iuran L. Dendang

Rp

1,725,250

Rp

1,731,950

Rp

1,530,950

4 Iuran J. Indah

Rp

4,200

Rp

8,400

Rp

8,400

Jumlah Penerimaan

Rp

7,702,550

Rp

7,359,050

Rp

6,945,450

Pengeluaran :

1 Honor Staf & Pegawai

Rp

1,594,000

Rp

1,594,000

Rp

1,594,000

2 Honor Komisaris

Rp

800,000

Rp

800,000

Rp

800,000

3 Bantuan Kemahalan

Rp

481,250

Rp

481,250

Rp

481,250

4 Transportasi

Rp

735,000

Rp

735,000

Rp

735,000

5 Perobatan

Rp

28,000

Rp

28,000

Rp

28,000

6 Pajak PPN Pasal 25

Rp

25,000

Rp

25,000

Rp

25,000

7 Keamanan

Rp

770,000

Rp

770,000

Rp

770,000

8 Sewa Kantor+Air+Listrik

Rp

100,000

Rp

100,000

Rp

100,000

9 Simpan Payung Jl. Bulan

Rp

20,000

Rp

20,000

Rp

20,000

10 Minuman Pegawai Kantor

Rp

20,000

Rp

20,000

Rp

20,000

11 Kebersihan Kantor

Rp

125,000

Rp

125,000

Rp

125,000

12 Koran Kantor

Rp

44,000

Rp

42,000

Rp

44,000

13 Telepon Kantor

Rp

79,500

Rp

102,000

Rp

125,855

14 Bantuan Sosial

Rp

30,000

15 Iuran MADA LVRI Tk. I SU

Rp

200,000

Rp

200,000

Rp

200,000

16 Alat-Alat Kantor

Rp

162,500

Rp

27,500

Rp

23,500

17 Foto Copy

18 Lain-Lain

Rp

57,500

Rp

223,000

Rp

63,000

Jumlah Pengeluaran

Rp

5,241,750

Rp

5,322,750

Rp

5,154,605

Surplus (Defisit)

Rp

2,460,800

Rp

2,036,300

Rp

1,790,845

Sumber : PT POVRI

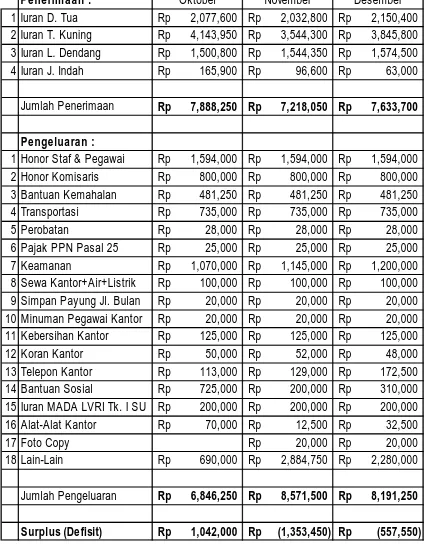

Tabel 1.5 Penerimaan & Pengeluaran Kas bulan Oktober, November & Desember

Penerimaan :

Oktober

November

Desember

1 Iuran D. Tua

Rp

2,077,600

Rp

2,032,800

Rp

2,150,400

2 Iuran T. Kuning

Rp

4,143,950

Rp

3,544,300

Rp

3,845,800

3 Iuran L. Dendang

Rp

1,500,800

Rp

1,544,350

Rp

1,574,500

4 Iuran J. Indah

Rp

165,900

Rp

96,600

Rp

63,000

Jumlah Penerimaan

Rp

7,888,250

Rp

7,218,050

Rp

7,633,700

Pengeluaran :

1 Honor Staf & Pegawai

Rp

1,594,000

Rp

1,594,000

Rp

1,594,000

2 Honor Komisaris

Rp

800,000

Rp

800,000

Rp

800,000

3 Bantuan Kemahalan

Rp

481,250

Rp

481,250

Rp

481,250

4 Transportasi

Rp

735,000

Rp

735,000

Rp

735,000

5 Perobatan

Rp

28,000

Rp

28,000

Rp

28,000

6 Pajak PPN Pasal 25

Rp

25,000

Rp

25,000

Rp

25,000

7 Keamanan

Rp

1,070,000

Rp

1,145,000

Rp

1,200,000

8 Sewa Kantor+Air+Listrik

Rp

100,000

Rp

100,000

Rp

100,000

9 Simpan Payung Jl. Bulan

Rp

20,000

Rp

20,000

Rp

20,000

10 Minuman Pegawai Kantor

Rp

20,000

Rp

20,000

Rp

20,000

11 Kebersihan Kantor

Rp

125,000

Rp

125,000

Rp

125,000

12 Koran Kantor

Rp

50,000

Rp

52,000

Rp

48,000

13 Telepon Kantor

Rp

113,000

Rp

129,000

Rp

172,500

14 Bantuan Sosial

Rp

725,000

Rp

200,000

Rp

310,000

15 Iuran MADA LVRI Tk. I SU

Rp

200,000

Rp

200,000

Rp

200,000

16 Alat-Alat Kantor

Rp

70,000

Rp

12,500

Rp

32,500

17 Foto Copy

Rp

20,000

Rp

20,000

18 Lain-Lain

Rp

690,000

Rp

2,884,750

Rp

2,280,000

Jumlah Pengeluaran

Rp

6,846,250

Rp

8,571,500

Rp

8,191,250

Surplus (Defisit)

Rp

1,042,000

Rp

(1,353,450)

Rp

(557,550)

Berdasarkan data penerimaan dan pengeluaran kas PT POVRI, dapat disusun budget kasnya, yaitu :

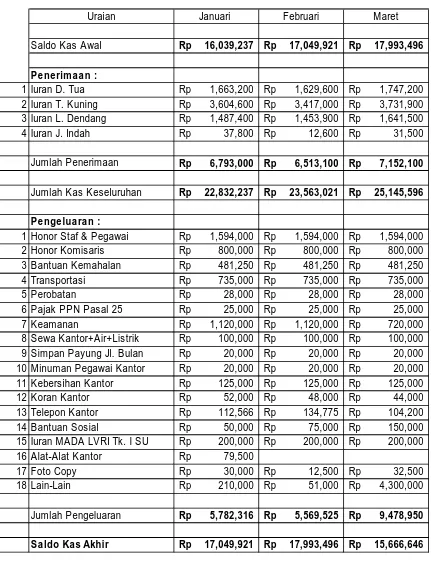

Tabel 1.5 Anggaran Kas bulan Januari, Februari & Maret

Uraian Januari Februari Maret

Saldo Kas Awal Rp 16,039,237 Rp 17,049,921 Rp 17,993,496 Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,629,600 Rp 1,747,200 2 Iuran T. Kuning Rp 3,604,600 Rp 3,417,000 Rp 3,731,900 3 Iuran L. Dendang Rp 1,487,400 Rp 1,453,900 Rp 1,641,500 4 Iuran J. Indah Rp 37,800 Rp 12,600 Rp 31,500 Jumlah Penerimaan Rp 6,793,000 Rp 6,513,100 Rp 7,152,100 Jumlah Kas Keseluruhan Rp 22,832,237 Rp 23,563,021 Rp 25,145,596 Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp 1,594,000 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp 800,000 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp 481,250 4 Transportasi Rp 735,000 Rp 735,000 Rp 735,000 5 Perobatan Rp 28,000 Rp 28,000 Rp 28,000 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp 25,000 7 Keamanan Rp 1,120,000 Rp 1,120,000 Rp 720,000 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp 100,000 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp 20,000 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp 20,000 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp 125,000 12 Koran Kantor Rp 52,000 Rp 48,000 Rp 44,000 13 Telepon Kantor Rp 112,566 Rp 134,775 Rp 104,200 14 Bantuan Sosial Rp 50,000 Rp 75,000 Rp 150,000 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp 200,000 16 Alat-Alat Kantor Rp 79,500

17 Foto Copy Rp 30,000 Rp 12,500 Rp 32,500 18 Lain-Lain Rp 210,000 Rp 51,000 Rp 4,300,000 Jumlah Pengeluaran Rp 5,782,316 Rp 5,569,525 Rp 9,478,950 Saldo Kas Akhir Rp 17,049,921 Rp 17,993,496 Rp 15,666,646

PT POVRI ANGGARAN KAS

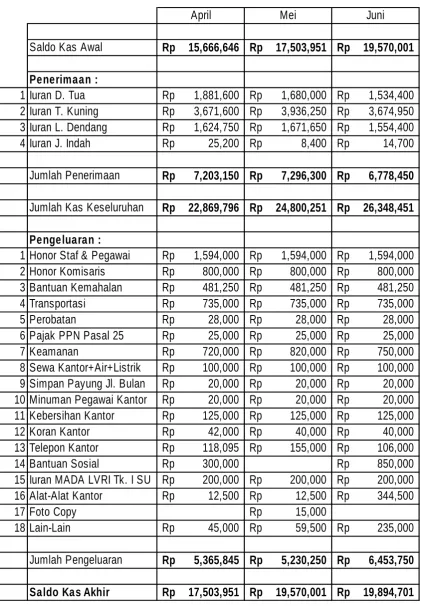

Tabel 1.6 Anggaran Kas bulan April, Mei & Juni

April Mei Juni

Saldo Kas Awal Rp 15,666,646 Rp 17,503,951 Rp 19,570,001

Penerimaan :

1 Iuran D. Tua Rp 1,881,600 Rp 1,680,000 Rp 1,534,400 2 Iuran T. Kuning Rp 3,671,600 Rp 3,936,250 Rp 3,674,950 3 Iuran L. Dendang Rp 1,624,750 Rp 1,671,650 Rp 1,554,400 4 Iuran J. Indah Rp 25,200 Rp 8,400 Rp 14,700

Jumlah Penerimaan Rp 7,203,150 Rp 7,296,300 Rp 6,778,450 Jumlah Kas Keseluruhan Rp 22,869,796 Rp 24,800,251 Rp 26,348,451 Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp 1,594,000 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp 800,000 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp 481,250 4 Transportasi Rp 735,000 Rp 735,000 Rp 735,000 5 Perobatan Rp 28,000 Rp 28,000 Rp 28,000 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp 25,000 7 Keamanan Rp 720,000 Rp 820,000 Rp 750,000 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp 100,000 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp 20,000 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp 20,000 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp 125,000 12 Koran Kantor Rp 42,000 Rp 40,000 Rp 40,000 13 Telepon Kantor Rp 118,095 Rp 155,000 Rp 106,000

14 Bantuan Sosial Rp 300,000 Rp 850,000

15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp 200,000 16 Alat-Alat Kantor Rp 12,500 Rp 12,500 Rp 344,500

17 Foto Copy Rp 15,000

18 Lain-Lain Rp 45,000 Rp 59,500 Rp 235,000

Jumlah Pengeluaran Rp 5,365,845 Rp 5,230,250 Rp 6,453,750

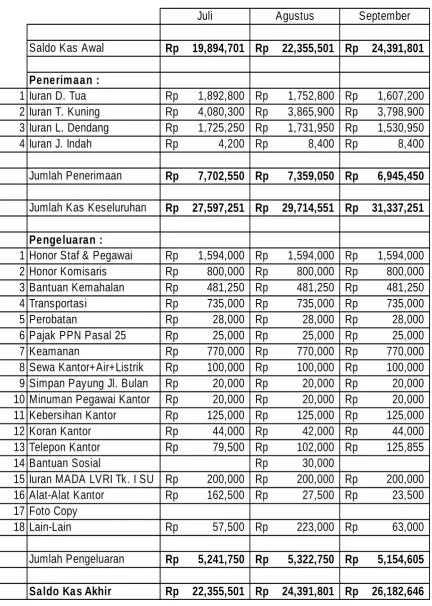

Tabel 1.7 Anggaran Kas bulan Juli, Agustus & September

Juli Agustus September

Saldo Kas Awal Rp 19,894,701 Rp 22,355,501 Rp 24,391,801 Penerimaan :

1 Iuran D. Tua Rp 1,892,800 Rp 1,752,800 Rp 1,607,200 2 Iuran T. Kuning Rp 4,080,300 Rp 3,865,900 Rp 3,798,900 3 Iuran L. Dendang Rp 1,725,250 Rp 1,731,950 Rp 1,530,950 4 Iuran J. Indah Rp 4,200 Rp 8,400 Rp 8,400

Jumlah Penerimaan Rp 7,702,550 Rp 7,359,050 Rp 6,945,450 Jumlah Kas Keseluruhan Rp 27,597,251 Rp 29,714,551 Rp 31,337,251 Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp 1,594,000 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp 800,000 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp 481,250 4 Transportasi Rp 735,000 Rp 735,000 Rp 735,000 5 Perobatan Rp 28,000 Rp 28,000 Rp 28,000 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp 25,000 7 Keamanan Rp 770,000 Rp 770,000 Rp 770,000 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp 100,000 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp 20,000 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp 20,000 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp 125,000 12 Koran Kantor Rp 44,000 Rp 42,000 Rp 44,000 13 Telepon Kantor Rp 79,500 Rp 102,000 Rp 125,855

14 Bantuan Sosial Rp 30,000

15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp 200,000 16 Alat-Alat Kantor Rp 162,500 Rp 27,500 Rp 23,500 17 Foto Copy

18 Lain-Lain Rp 57,500 Rp 223,000 Rp 63,000

Jumlah Pengeluaran Rp 5,241,750 Rp 5,322,750 Rp 5,154,605

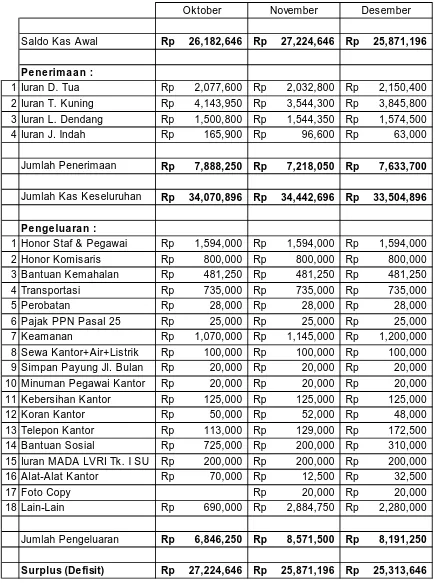

Tabel 1.8 Anggaran Kas bulan Oktober, November & Desember

Oktober November Desember

Saldo Kas Awal Rp 26,182,646 Rp 27,224,646 Rp 25,871,196

Penerimaan :

1 Iuran D. Tua Rp 2,077,600 Rp 2,032,800 Rp 2,150,400

2 Iuran T. Kuning Rp 4,143,950 Rp 3,544,300 Rp 3,845,800

3 Iuran L. Dendang Rp 1,500,800 Rp 1,544,350 Rp 1,574,500

4 Iuran J. Indah Rp 165,900 Rp 96,600 Rp 63,000

Jumlah Penerimaan Rp 7,888,250 Rp 7,218,050 Rp 7,633,700

Jumlah Kas Keseluruhan Rp 34,070,896 Rp 34,442,696 Rp 33,504,896

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp 1,594,000

2 Honor Komisaris Rp 800,000 Rp 800,000 Rp 800,000

3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp 481,250

4 Transportasi Rp 735,000 Rp 735,000 Rp 735,000

5 Perobatan Rp 28,000 Rp 28,000 Rp 28,000

6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp 25,000

7 Keamanan Rp 1,070,000 Rp 1,145,000 Rp 1,200,000

8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp 100,000 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp 20,000 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp 20,000

11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp 125,000

12 Koran Kantor Rp 50,000 Rp 52,000 Rp 48,000

13 Telepon Kantor Rp 113,000 Rp 129,000 Rp 172,500

14 Bantuan Sosial Rp 725,000 Rp 200,000 Rp 310,000

15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp 200,000 16 Alat-Alat Kantor Rp 70,000 Rp 12,500 Rp 32,500

17 Foto Copy Rp 20,000 Rp 20,000

18 Lain-Lain Rp 690,000 Rp 2,884,750 Rp 2,280,000

Jumlah Pengeluaran Rp 6,846,250 Rp 8,571,500 Rp 8,191,250

Surplus (Defisit) Rp 27,224,646 Rp 25,871,196 Rp 25,313,646 ANGGARAN KAS

Berikut adalah Anggaran Kas yang Diperbandingkan

Tabel 1.9 Perbandingan Anggaran Kas bulan Januari dengan Februari

Uraian Januari Februari

Saldo Kas Awal Rp 16,039,237 Rp 17,049,921 Rp 1,010,684 6.30% Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,629,600 Rp (33,600) -2.02% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,417,000 Rp (187,600) -5.20% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,453,900 Rp (33,500) -2.25% 4 Iuran J. Indah Rp 37,800 Rp 12,600 Rp (25,200) -66.67% Jumlah Penerimaan Rp 6,793,000 Rp 6,513,100 Rp (279,900) -4.12% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 23,563,021 Rp 730,784 3.20% Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 1,120,000 Rp - 0.00% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 48,000 Rp (4,000) -7.69% 13 Telepon Kantor Rp 112,566 Rp 134,775 Rp 22,209 19.73% 14 Bantuan Sosial Rp 50,000 Rp 75,000 Rp 25,000 50.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp (79,500) -100.00% 17 Foto Copy Rp 30,000 Rp 12,500 Rp (17,500) -58.33% 18 Lain-Lain Rp 210,000 Rp 51,000 Rp (159,000) -75.71% Jumlah Pengeluaran Rp 5,782,316 Rp 5,569,525 Rp (212,791) -3.68% Saldo Kas Akhir Rp 17,049,921 Rp 17,993,496 Rp 943,575 5.53%

Kenaikan (Penurunan) Dasar Januari PT POVRI

Tabel 1.10 Perbandingan Anggaran Kas bulan Januari dengan Maret

Uraian Januari Maret

Saldo Kas Awal Rp 16,039,237 Rp 17,993,496 Rp 1,954,259 12.18%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,747,200 Rp 84,000 5.05% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,731,900 Rp 127,300 3.53% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,641,500 Rp 154,100 10.36% 4 Iuran J. Indah Rp 37,800 Rp 31,500 Rp (6,300) -16.67%

Jumlah Penerimaan Rp 6,793,000 Rp 7,152,100 Rp 359,100 5.29%

Jumlah Kas Keseluruhan Rp 22,832,237 Rp 25,145,596 Rp 2,313,359 10.13%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 720,000 Rp (400,000) -35.71% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 44,000 Rp (8,000) -15.38% 13 Telepon Kantor Rp 112,566 Rp 104,200 Rp (8,366) -7.43% 14 Bantuan Sosial Rp 50,000 Rp 150,000 Rp 100,000 200.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp (79,500) -100.00% 17 Foto Copy Rp 30,000 Rp 32,500 Rp 2,500 8.33% 18 Lain-Lain Rp 210,000 Rp 4,300,000 Rp 4,090,000 1947.62%

Jumlah Pengeluaran Rp 5,782,316 Rp 9,478,950 Rp 3,696,634 63.93%

Saldo Kas Akhir Rp 17,049,921 Rp 15,666,646 Rp (1,383,275) -8.11% Dasar Januari

PERBANDINGAN ANGGARAN KAS 2008

Tabel 1.11 Perbandingan Anggaran Kas bulan Januari dengan April

Uraian Januari April

Saldo Kas Awal Rp 16,039,237 Rp 15,666,646 Rp (372,591) -2.32%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,881,600 Rp 218,400 13.13% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,671,600 Rp 67,000 1.86% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,624,750 Rp 137,350 9.23% 4 Iuran J. Indah Rp 37,800 Rp 25,200 Rp (12,600) -33.33%

Jumlah Penerimaan Rp 6,793,000 Rp 7,203,150 Rp 410,150 6.04%

Jumlah Kas Keseluruhan Rp 22,832,237 Rp 22,869,796 Rp 37,559 0.16%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 720,000 Rp (400,000) -35.71% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 42,000 Rp (10,000) -19.23% 13 Telepon Kantor Rp 112,566 Rp 118,095 Rp 5,529 4.91% 14 Bantuan Sosial Rp 50,000 Rp 300,000 Rp 250,000 500.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 12,500 Rp (67,000) -84.28%

17 Foto Copy Rp 30,000 Rp (30,000) -100.00%

18 Lain-Lain Rp 210,000 Rp 45,000 Rp (165,000) -78.57%

Jumlah Pengeluaran Rp 5,782,316 Rp 5,365,845 Rp (416,471) -7.20%

Saldo Kas Akhir Rp 17,049,921 Rp 17,503,951 Rp 454,030 2.66% Dasar Januari

2008

Tabel 1.12 Perbandingan Anggaran Kas bulan Januari dengan Mei

Uraian Januari Mei

Saldo Kas Awal Rp 16,039,237 Rp 17,503,951 Rp 1,464,714 9.13%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,680,000 Rp 16,800 1.01%

2 Iuran T. Kuning Rp 3,604,600 Rp 3,936,250 Rp 331,650 9.20%

3 Iuran L. Dendang Rp 1,487,400 Rp 1,671,650 Rp 184,250 12.39% 4 Iuran J. Indah Rp 37,800 Rp 8,400 Rp (29,400) -77.78%

Jumlah Penerimaan Rp 6,793,000 Rp 7,296,300 Rp 503,300 7.41%

Jumlah Kas Keseluruhan Rp 22,832,237 Rp 24,800,251 Rp 1,968,014 8.62%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00%

5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00%

6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00%

7 Keamanan Rp 1,120,000 Rp 820,000 Rp (300,000) -26.79%

8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 40,000 Rp (12,000) -23.08% 13 Telepon Kantor Rp 112,566 Rp 155,000 Rp 42,434 37.70%

14 Bantuan Sosial Rp 50,000 Rp (50,000) -100.00%

15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 12,500 Rp (67,000) -84.28%

17 Foto Copy Rp 30,000 Rp 15,000 Rp (15,000) -50.00%

18 Lain-Lain Rp 210,000 Rp 59,500 Rp (150,500) -71.67%

Jumlah Pengeluaran Rp 5,782,316 Rp 5,230,250 Rp (552,066) -9.55%

Saldo Kas Akhir Rp 17,049,921 Rp 19,570,001 Rp 2,520,080 14.78% Dasar Januari

PT POVRI

PERBANDINGAN ANGGARAN KAS 2008

Tabel 1.13 Perbandingan Anggaran Kas bulan Januari dengan Juni

Uraian Januari Juni

Saldo Kas Awal Rp 16,039,237 Rp 19,570,001 Rp 3,530,764 22.01%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,534,400 Rp (128,800) -7.74% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,674,950 Rp 70,350 1.95% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,554,400 Rp 67,000 4.50% 4 Iuran J. Indah Rp 37,800 Rp 14,700 Rp (23,100) -61.11%

Jumlah Penerimaan Rp 6,793,000 Rp 6,778,450 Rp (14,550) -0.21%

Jumlah Kas Keseluruhan Rp 22,832,237 Rp 26,348,451 Rp 3,516,214 15.40%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 750,000 Rp (370,000) -33.04% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 40,000 Rp (12,000) -23.08% 13 Telepon Kantor Rp 112,566 Rp 106,000 Rp (6,566) -5.83% 14 Bantuan Sosial Rp 50,000 Rp 850,000 Rp 800,000 1600.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 344,500 Rp 265,000 333.33%

17 Foto Copy Rp 30,000 Rp (30,000) -100.00%

18 Lain-Lain Rp 210,000 Rp 235,000 Rp 25,000 11.90%

Jumlah Pengeluaran Rp 5,782,316 Rp 6,453,750 Rp 671,434 11.61%

Saldo Kas Akhir Rp 17,049,921 Rp 19,894,701 Rp 2,844,780 16.69% Dasar Januari 2008

Tabel 1.14 Perbandingan Anggaran Kas bulan Januari dengan Juli

Uraian Januari Juli

Saldo Kas Awal Rp 16,039,237 Rp 19,894,701 Rp 3,855,464 24.04%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,892,800 Rp 229,600 13.80% 2 Iuran T. Kuning Rp 3,604,600 Rp 4,080,300 Rp 475,700 13.20% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,725,250 Rp 237,850 15.99% 4 Iuran J. Indah Rp 37,800 Rp 4,200 Rp (33,600) -88.89%

Jumlah Penerimaan Rp 6,793,000 Rp 7,702,550 Rp 909,550 13.39% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 27,597,251 Rp 4,765,014 20.87%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 770,000 Rp (350,000) -31.25% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 44,000 Rp (8,000) -15.38% 13 Telepon Kantor Rp 112,566 Rp 79,500 Rp (33,066) -29.37%

14 Bantuan Sosial Rp 50,000 Rp (50,000) -100.00%

15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 162,500 Rp 83,000 104.40%

17 Foto Copy Rp 30,000 Rp (30,000) -100.00%

18 Lain-Lain Rp 210,000 Rp 57,500 Rp (152,500) -72.62%

Jumlah Pengeluaran Rp 5,782,316 Rp 5,241,750 Rp (540,566) -9.35%

Saldo Kas Akhir Rp 17,049,921 Rp 22,355,501 Rp 5,305,580 31.12% Dasar Januari PERBANDINGAN ANGGARAN KAS

2008

Tabel 1.15 Perbandingan Anggaran Kas bulan Januari dengan Agustus

Uraian Januari Agustus

Saldo Kas Awal Rp 16,039,237 Rp 22,355,501 Rp 6,316,264 39.38%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,752,800 Rp 89,600 5.39% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,865,900 Rp 261,300 7.25% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,731,950 Rp 244,550 16.44% 4 Iuran J. Indah Rp 37,800 Rp 8,400 Rp (29,400) -77.78%

Jumlah Penerimaan Rp 6,793,000 Rp 7,359,050 Rp 566,050 8.33% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 29,714,551 Rp 6,882,314 30.14% Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 770,000 Rp (350,000) -31.25% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 42,000 Rp (10,000) -19.23% 13 Telepon Kantor Rp 112,566 Rp 102,000 Rp (10,566) -9.39% 14 Bantuan Sosial Rp 50,000 Rp 30,000 Rp (20,000) -40.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 27,500 Rp (52,000) -65.41%

17 Foto Copy Rp 30,000 Rp (30,000) -100.00%

18 Lain-Lain Rp 210,000 Rp 223,000 Rp 13,000 6.19%

Jumlah Pengeluaran Rp 5,782,316 Rp 5,322,750 Rp (459,566) -7.95% Saldo Kas Akhir Rp 17,049,921 Rp 24,391,801 Rp 7,341,880 43.06%

Dasar Januari 2008

Tabel 1.16 Perbandingan Anggaran Kas bulan Januari dengan September

Uraian Januari September

Saldo Kas Awal Rp 16,039,237 Rp 24,391,801 Rp 8,352,564 52.08%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 1,607,200 Rp (56,000) -3.37% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,798,900 Rp 194,300 5.39% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,530,950 Rp 43,550 2.93% 4 Iuran J. Indah Rp 37,800 Rp 8,400 Rp (29,400) -77.78%

Jumlah Penerimaan Rp 6,793,000 Rp 6,945,450 Rp 152,450 2.24% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 31,337,251 Rp 8,505,014 37.25%

Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 770,000 Rp (350,000) -31.25% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 44,000 Rp (8,000) -15.38% 13 Telepon Kantor Rp 112,566 Rp 125,855 Rp 13,289 11.81% 14 Bantuan Sosial Rp 50,000 Rp (50,000) -100.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 23,500 Rp (56,000) -70.44% 17 Foto Copy Rp 30,000 Rp (30,000) -100.00% 18 Lain-Lain Rp 210,000 Rp 63,000 Rp (147,000) -70.00%

Jumlah Pengeluaran Rp 5,782,316 Rp 5,154,605 Rp (627,711) -10.86%

Saldo Kas Akhir Rp 17,049,921 Rp 26,182,646 Rp 9,132,725 53.56% Dasar Januari PERBANDINGAN ANGGARAN KAS

2008

Tabel 1.17 Perbandingan Anggaran Kas bulan Januari dengan Oktober

Uraian Januari Oktober

Saldo Kas Awal Rp 16,039,237 Rp 26,182,646 Rp 10,143,409 63.24%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 2,077,600 Rp 414,400 24.92% 2 Iuran T. Kuning Rp 3,604,600 Rp 4,143,950 Rp 539,350 14.96% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,500,800 Rp 13,400 0.90% 4 Iuran J. Indah Rp 37,800 Rp 165,900 Rp 128,100 338.89%

Jumlah Penerimaan Rp 6,793,000 Rp 7,888,250 Rp 1,095,250 16.12% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 34,070,896 Rp 11,238,659 49.22% Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 1,070,000 Rp (50,000) -4.46% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 50,000 Rp (2,000) -3.85% 13 Telepon Kantor Rp 112,566 Rp 113,000 Rp 434 0.39% 14 Bantuan Sosial Rp 50,000 Rp 725,000 Rp 675,000 1350.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 70,000 Rp (9,500) -11.95% 17 Foto Copy Rp 30,000 Rp (30,000) -100.00% 18 Lain-Lain Rp 210,000 Rp 690,000 Rp 480,000 228.57%

Jumlah Pengeluaran Rp 5,782,316 Rp 6,846,250 Rp 1,063,934 18.40% Saldo Kas Akhir Rp 17,049,921 Rp 27,224,646 Rp 10,174,725 59.68%

Dasar Januari 2008

Tabel 1.18 Perbandingan Anggaran Kas bulan Januari dengan November

Uraian Januari November

Saldo Kas Awal Rp 16,039,237 Rp 27,224,646 Rp 11,185,409 69.74%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 2,032,800 Rp 369,600 22.22% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,544,300 Rp (60,300) -1.67% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,544,350 Rp 56,950 3.83% 4 Iuran J. Indah Rp 37,800 Rp 96,600 Rp 58,800 155.56%

Jumlah Penerimaan Rp 6,793,000 Rp 7,218,050 Rp 425,050 6.26% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 34,442,696 Rp 11,610,459 50.85% Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 1,145,000 Rp 25,000 2.23% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 52,000 Rp - 0.00% 13 Telepon Kantor Rp 112,566 Rp 129,000 Rp 16,434 14.60% 14 Bantuan Sosial Rp 50,000 Rp 200,000 Rp 150,000 300.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 12,500 Rp (67,000) -84.28% 17 Foto Copy Rp 30,000 Rp 20,000 Rp (10,000) -33.33% 18 Lain-Lain Rp 210,000 Rp 2,884,750 Rp 2,674,750 1273.69%

Jumlah Pengeluaran Rp 5,782,316 Rp 8,571,500 Rp 2,789,184 48.24% Saldo Kas Akhir Rp 17,049,921 Rp 25,871,196 Rp 8,821,275 51.74%

Dasar Januari PERBANDINGAN ANGGARAN KAS

2008

Tabel 1.19 Perbandingan Anggaran Kas bulan Januari dengan Desember

Uraian Januari Desember

Saldo Kas Awal Rp 16,039,237 Rp 25,871,196 Rp 9,831,959 61.30%

Penerimaan :

1 Iuran D. Tua Rp 1,663,200 Rp 2,150,400 Rp 487,200 29.29% 2 Iuran T. Kuning Rp 3,604,600 Rp 3,845,800 Rp 241,200 6.69% 3 Iuran L. Dendang Rp 1,487,400 Rp 1,574,500 Rp 87,100 5.86% 4 Iuran J. Indah Rp 37,800 Rp 63,000 Rp 25,200 66.67%

Jumlah Penerimaan Rp 6,793,000 Rp 7,633,700 Rp 840,700 12.38% Jumlah Kas Keseluruhan Rp 22,832,237 Rp 33,504,896 Rp 10,672,659 46.74% Pengeluaran :

1 Honor Staf & Pegawai Rp 1,594,000 Rp 1,594,000 Rp - 0.00% 2 Honor Komisaris Rp 800,000 Rp 800,000 Rp - 0.00% 3 Bantuan Kemahalan Rp 481,250 Rp 481,250 Rp - 0.00% 4 Transportasi Rp 735,000 Rp 735,000 Rp - 0.00% 5 Perobatan Rp 28,000 Rp 28,000 Rp - 0.00% 6 Pajak PPN Pasal 25 Rp 25,000 Rp 25,000 Rp - 0.00% 7 Keamanan Rp 1,120,000 Rp 1,200,000 Rp 80,000 7.14% 8 Sewa Kantor+Air+Listrik Rp 100,000 Rp 100,000 Rp - 0.00% 9 Simpan Payung Jl. Bulan Rp 20,000 Rp 20,000 Rp - 0.00% 10 Minuman Pegawai Kantor Rp 20,000 Rp 20,000 Rp - 0.00% 11 Kebersihan Kantor Rp 125,000 Rp 125,000 Rp - 0.00% 12 Koran Kantor Rp 52,000 Rp 48,000 Rp (4,000) -7.69% 13 Telepon Kantor Rp 112,566 Rp 172,500 Rp 59,934 53.24% 14 Bantuan Sosial Rp 50,000 Rp 310,000 Rp 260,000 520.00% 15 Iuran MADA LVRI Tk. I SU Rp 200,000 Rp 200,000 Rp - 0.00% 16 Alat-Alat Kantor Rp 79,500 Rp 32,500 Rp (47,000) -59.12% 17 Foto Copy Rp 30,000 Rp 20,000 Rp (10,000) -33.33% 18 Lain-Lain Rp 210,000 Rp 2,280,000 Rp 2,070,000 985.71%

Jumlah Pengeluaran Rp 5,782,316 Rp 8,191,250 Rp 2,408,934 41.66% Saldo Kas Akhir Rp 17,049,921 Rp 25,313,646 Rp 8,263,725 48.47%

Dasar Januari PERBANDINGAN ANGGARAN KAS

2008

BAB IV PENUTUP

A. Kesimpulan

1. Kas mempunyai peranan penting dalam menentukan kelancaran kegiatan perusahaan. Oleh karena itu, kas harus direncanakan dan diawasi dengan baik, baik arus kas masuk maupun arus kas keluar. 2. Anggaran kas dapat dikatakan anggaran yang menunjukkan

perubahan kas dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan arus kas masuk sebagai sebagai sumber kas dan arus kas keluar sebagai arus kas dibelanjakan (digunakan) sehingga tampak kelebihan atau kekurangan kas, dan saldo kas selama periode tertentu dari suatu organisasi.

sebesar Rp. 8.821.275 (51.74%) dan bulan Desember saldo kas naik sebesar Rp. 8.263.725 (48.47%).

4. Pada PT POVRI, manajemen kas sangat diperlukan agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan.

B. Saran

1. Staf Keuangan PT POVRI dapat memperhatikan budget kas agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan. 2. Staf Keuangan PT POVRI dapat menerapkan manjemen kas yang

efektif dalam mengendalikan penerimaan dan pengeluaran kas. 3. Para karyawan PT POVRI terus meningkatkan usahanya untuk terus

D A F T A R G A M B A R

Halaman

Gambar 1.1 Struktur organisasi di kantor PT POVRI Jl. F.L. Tobing No. 15D

Medan ...10

D A F T A R T A B E L

Halaman

Tabel 1.1 Penerimaan dan Pengeluaran Kas bulan Jan, Feb dan Mar ...22

Tabel 1.2 Penerimaan dan Pengeluaran Kas bulan Apr, Mei dan Jun ...23

Tabel 1.3 Penerimaan dan Pengeluaran Kas bulan Jul, Agust dan Sept ...24

Tabel 1.4 Penerimaan dan Pengeluaran Kas bulan Okt, Nov dan Des ...25

Tabel 1.5 Anggaran Kas bulan Jan, Feb dan Mar ...26

Tabel 1.6 Anggaran Kas bulan Apr, Mei dan Jun ...27

Tabel 1.7 Anggaran Kas bulan Jul, Agust dan Sept ...28

Tabel 1.8 Anggaran Kas bulan Okt, Nov dan Des ...29

Tabel 1.9 Perbandingan Anggaran Kas bulan Jan dengan Feb...30

Tabel 1.10 Perbandingan Anggaran Kas bulan Jan dengan Mar ...31

Tabel 1.11 Perbandingan Anggaran Kas bulan Jan dengan Apr ...32

Tabel 1.12 Perbandingan Anggaran Kas bulan Jan dengan Mei ...33

Tabel 1.13 Perbandingan Anggaran Kas bulan Jan dengan Jun ...34

Tabel 1.14 Perbandingan Anggaran Kas bulan Jan dengan Jul ...35

Tabel 1.15 Perbandingan Anggaran Kas bulan Jan dengan Agust ...36

Tabel 1.16 Perbandingan Anggaran Kas bulan Jan dengan Sept ...37