UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS LAPORAN KEUANGAN GUNA MENILAI KINERJA PTP. NUSANTARA III (PERSERO) MEDAN

Oleh

NAMA : DONNY HENDRAWAN S

N I M : 080522075 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Laporan Keuangan Guna Menilai Kinerja PTP. Nusantara III (Persero) Medan”. Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain. Dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2010 Yang Membuat Pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur kita panjatkan kepada Allah SWT sumber dari suara-suara hati yang bersifat mulia, Sang Maha Cahaya, Penabur Cahaya Ilham, Pilar nalar kebenaran dan kebaikan bagi Hamba-Nya. Salawat dan Salam semoga selalu terlimpah pada junjungan kita Nabi Besar Muhammad SAW, sebagai Khatamul Anbiya’wal Mursalin yang menjadi rahmat bagi seluruh alam.

Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun skripsi ini berjudul “ Analisis Laporan Keuangan Guna Menilai Kinerja PTP. Nusantara III ( Persero )”.

Selama dalam perkuliahan hingga proses penyusunan skripsi ini, penulis telah banyak menerima bimbingan, dorongan semangat, nasehat dan bantuan dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati dan tulus penulis menghanturkan rasa terima kasih yang sebesar-besarnya kepada:

1.Bapak Drs. Jhon Tafbu Ritonga, M.Ec Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2.Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Dra. Mutia Ismail, MM, Ak Selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

kepada penulis selama proses penyusunan dan penyelesaian skripsi ini. Ibu Dra. Naleni Indra, MM, Ak Selaku Dosen Pembanding/ Penguji I dan Bapak Drs. Rustam, M.Si, Ak Selaku Dosen Pembanding/ Penguji II. 4.Seluruh Pimpinan, Staf dan Karyawan Bagian Akuntansi, dan Bagian

Keuangan PTP. Nusantara III ( Persero ).

5.Kepada Ayahanda dan Ibunda Penulis yang senantiasa memberi nasehat-nasehat yang bermanfaat dan doa, serta Saudara-saudara penulis.

Dengan penuh kesadaran diri dan segala kerendahan hati, penulis menyadari bahwa hanya Allah-lah yang memiliki segala kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhirnya atas segala bantuan dan budi baik yang telah diberikan, semoga Allah SWT. Memberikan rahmat dan hidayah-Nya yang berlipat ganda. Amin.

Medan, Desember 2010 Penulis,

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan di PTP. Nusantara III (PERSERO) Medan. Penulis mengevaluasi kinerja keuangan perusahaan berdasarkan Surat Keputusan Menteri BUMN nomor: KEP-100/MBU/2002 tentang evakuasi kinerja perusahaan BUMN. Rasio - rasio yang digunakan dalam penelitian ini adalah Return on Equity (ROE), Return on Investment (ROI), Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over, Total Asset Turn Over, and Total Equity to total Asset. Rasio rasio keuangan yang dianalisis berdasarkan laporan keuangan tahun 2006, 2007, dan 2008 yang telah diaudit oleh auditor yang independen.

Untuk mendapatkan data yang berhubungan dengan penelitian ini, penulis menggunakan metode analisis deskriptif yaitu teknik analisis rasio keuangan untuk menganalisis laporan keuangan untuk mengetahui evaluasi kinerja keuangan perusahaan.

Berdasarkan hasil penelitian laporan keuangan PTP. Nusantara III (PERSERO) Medan, hasil terbaik diperoleh pada tahun 2007 dan 2008. Skornya adalah 68 atau 97 % dari skor seharusnya. Skor pada tahun 2006 adalah 62,50 atau 89 % dari skor seharusnya.

ABSTRACT

The main purpose of this research is to know how the evaluation of finance performance in PTP. Nusantara III (PERSERO) Medan. The writer restricts the evaluation of finance performance based on judgments letter of pulic company minister number : KEP-100/MBU/2002 that is about evaluation of public company performance. The finance ratios those are used in this research are Return on Equity (ROE), Return on Investment (ROI), Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over, Total Asset Turn Over, and Total Equity to total Asset. The finance ratios those are analysed based on financial statement at the end of the year 2005, the year 2006, and the year 2007 those are audited bay independent auditor.

To get data in connection with this research, the writer use description method, finance ratio analysis technique for financial statement analysis and comparative analysis method to know the evaluation of finance performance in the company.

Based on the result of this research the finance performance of PTP. Nusantara III (PERSERO) Medan, the best score was done in 2007 and 2008. The score is 68 or 97 % of total score. In 2006, the score is 62,50 or 89 % of total score

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA... 5

A. Tinjauan Teoritis ... 5

1. Pengertian Laporan Keuangan ... 5

b. Prosedur Analisis Laporan Keuangan ... 8

3. Analisis Rasio ... 11

a. Pengertian Analisis Rasio ... 11

b. Penggolongan Rasio ... 12

4. Pengertian Kinerja... 13

B. Tinjauan Penelitian Terdahulu ... 15

C. Kerangka Konseptual ... 16

BAB III METODE PENELITIAN ... 18

A. Lokasi/ Tempat Penelitian ... 18

B. Teknik Pengumpulan Data... 18

C. Metode Analisis Data ... 18

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 23

A. Gambaran Umum Perusahaan ... 23

1. Sejarah Singkat Perusahaan ... 23

2. Struktur Organisasi dan Uraian Tugas ... 25

3. Bidang Usaha Perusahaan ... 35

B. Pembahasan Hasil Penelitian ... 35

BAB V KESIMPULAN DAN SARAN ... 43

A. Kesimpulan ... 43

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 15

Tabel 4.1 Indikator Kinerja PTPN III Tahun 2006 ... 36

Tabel 4.2 Indikator Kinerja PTPN III Tahun 2007 ... 37

Tabel 4.3 Indikator Kinerja PTPN III Tahun 2008 ... 38

Tabel 4.4 Penilaian Aspek Keuangan PTPN III ... 39

Tahun 2006 Tabel 4.5 Penilaian Aspek Keuangan PTPN III ... 40

Tahun 2007 Tabel 4.6 Penilaian Aspek Keuangan PTPN III ... 41

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1Struktur Organisasi PTPN III

Lampiran 2 Laporan Laba-Rugi dan

ABSTRAK

Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana kinerja keuangan di PTP. Nusantara III (PERSERO) Medan. Penulis mengevaluasi kinerja keuangan perusahaan berdasarkan Surat Keputusan Menteri BUMN nomor: KEP-100/MBU/2002 tentang evakuasi kinerja perusahaan BUMN. Rasio - rasio yang digunakan dalam penelitian ini adalah Return on Equity (ROE), Return on Investment (ROI), Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over, Total Asset Turn Over, and Total Equity to total Asset. Rasio rasio keuangan yang dianalisis berdasarkan laporan keuangan tahun 2006, 2007, dan 2008 yang telah diaudit oleh auditor yang independen.

Untuk mendapatkan data yang berhubungan dengan penelitian ini, penulis menggunakan metode analisis deskriptif yaitu teknik analisis rasio keuangan untuk menganalisis laporan keuangan untuk mengetahui evaluasi kinerja keuangan perusahaan.

Berdasarkan hasil penelitian laporan keuangan PTP. Nusantara III (PERSERO) Medan, hasil terbaik diperoleh pada tahun 2007 dan 2008. Skornya adalah 68 atau 97 % dari skor seharusnya. Skor pada tahun 2006 adalah 62,50 atau 89 % dari skor seharusnya.

ABSTRACT

The main purpose of this research is to know how the evaluation of finance performance in PTP. Nusantara III (PERSERO) Medan. The writer restricts the evaluation of finance performance based on judgments letter of pulic company minister number : KEP-100/MBU/2002 that is about evaluation of public company performance. The finance ratios those are used in this research are Return on Equity (ROE), Return on Investment (ROI), Cash Ratio, Current Ratio, Collection Periods, Inventory Turn Over, Total Asset Turn Over, and Total Equity to total Asset. The finance ratios those are analysed based on financial statement at the end of the year 2005, the year 2006, and the year 2007 those are audited bay independent auditor.

To get data in connection with this research, the writer use description method, finance ratio analysis technique for financial statement analysis and comparative analysis method to know the evaluation of finance performance in the company.

Based on the result of this research the finance performance of PTP. Nusantara III (PERSERO) Medan, the best score was done in 2007 and 2008. The score is 68 or 97 % of total score. In 2006, the score is 62,50 or 89 % of total score

BAB I PENDAHULUAN A.Latar Belakang Penelitian

PTP. Nusantara III (PERSERO) Medan merupakan perusahaan milik pemerintah yang bergerak di bidang pengolahan hasil perkebunan seperti karet dan kelapa sawit. Tujuan dari perusahaan pada umumnya adalah ingin memperoleh laba yang maksimal. Supaya tujuan tesebut dapat tercapai maka perusahaan harus dikelola dengan baik. Salah satu aspek pengelolaannya adalah dengan melakukan pencatatan dalam suatu sistem pembukuan yaitu akuntansi.

bermanfaat dan dibutuhkan oleh stake holder antara lain pemegang saham, manajer, karyawan, investor, kreditur, supplier, masyarakat. Laporan keuangan merupakan laporan pertanggung jawaban manajer atau pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya agar kelangsungan hidup perusahaan dapat dipertahankan dan berkembang.

keuangan perusahaan dengan judul Analisis Laporan Keuangan Guna Menilai Kinerja PTP. Nusantara III (PERSERO) Medan.

B.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka dapat dirumuskan masalah yang dikaji dalam penelitian ini adalah “Bagaimana kinerja perusahaan dilihat dari laporan keuangan pada PTP. Nusantara III (PERSERO) berdasarkan Surat Keputusan Menteri Negara BUMN Nomor : KEP-100/MBU/2002, dalam kondisi / tingkatan : sehat, kurang sehat atau tidak sehat, selama tiga tahun terakhir dari tahun 2006 sampai dengan tahun 2008?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja dan untuk mengetahui serta membandingkan hasil analisis tingkat kesehatan keuangan pada PT Perkebunan Nusantara III (PERSERO) Medan periode tahun 2006 sampai dengan tahun 2008 berdasarkan SK Menteri Negara BUMN Nomor : KEP-100/MBU/2002.

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi pihak - pihak sebagai berikut :

1. Bagi Perusahaan, diharapkan dapat digunakan sebagai masukan bagi pihak manajemen untuk lebih meningkatkan lagi kinerja perusahaan. 2. Bagi Peneliti, diharapkan dapat digunakan sebagai pengembangan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Pengertian Laporan Keuangan

Menurut Baridwan (2000 : 17), “laporan keuangan merupakan ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan”. Laporan keuangan merupakan bagian dari proses pelaporan keuangan, laporan keuangan yang lengkap biasanya meliputi:neraca, laba rugi, laporan keuangan (yang dapat disajikan dalam berbagai bentuk seperti laporan arus kas, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan). Berdasarkan pengertian di atas dapat disimpulkan laporan keuangan adalah ringkasan dari suatu proses pencatatan suatu ringkasan dari transaksi transaksi keuangan yang terjadi selama tahun buku yang bersangkutan yang biasanya meliputi:neraca, laporan laba rugi, dan laporan perubahan modal.

intern perusahaan merupakan orang-orang yang terlibat secara langsung dalam kegitan operasional perusahaan, seperti pemilik perusahaan, kreditur, pelanggan, pemerintah, dan masyarakat. Pemilik Perusahaan, pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaan yaitu untuk menilai prestasi manajer yang ditunjukkan pada laba yang diperoleh perusahaan, untuk menilai kemungkinan hasil-hasil yang akan dicapai dimasa yang akan dating sehingga bisa menaksir bagian keuntungan yang akan diterima dan perkembangan harga saham yang dimiliki. Manajer dengan mengetahui posisi keuangan perusahaan akan dapat menyusun rencana yang yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan-kebijaksanaan yang tepat. Namun yang terpenting bagi manajer adalah bahwa laporan keuangan merupakan alat untuk mempertanggungjawabkan kepada perusahaan atas kepercayaan yang telah diberikan kepadanya. Para Investor memerlukan laporan keuangan untuk mengetahui prospek keuangan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan kondisi kerja serta kondisi keuangan jangka pendek perusahaan tersebut. Pemerintah sangat berkepentingan terhadap laporan keuangan perusahaan tersebut, disamping untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan tersebut juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

2. Analisa Laporan Keuangan

a. Pengertian Analisa Laporan Keuangan

menguraikan pos - pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain antara data kuantitatif maupun data non - kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

modal dari suatu perusahaan pada tanggal tertentu, sedangkan perhitungan Laporan Rugi Laba memperlihatkan hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu. Laporan Perubahan Modal menunjukkan sumber dan penggunaan modal yang menyebabkan perubahan modal perusahaan.

Tujuan laporan keuangan adalah meyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan, yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai ingin menilai apa telah dilakukan atau pertanggungjawban manajemen berbuat demikian agar dapat mengambil keputuan ekonomi. Keputusan ini mungkin mencakup misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

b. Prosedur Analisis Laporan Keuangan

1) Likuiditas (liquidity), rasio ini digunakan untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek. Menurut Muslich, (2003 : 47) “likuiditas menunjukkan tingkat kemudahan relatif suatu aktiva untuk segera dikonversikan ke dalam kas yang sedikit atau tanpa penurunan nilai, serta tingkat kepastian tentang jumlah kas yang dapat diperoleh”. Rasio ini terdiri dari:

a) rasio lancar (current ratio), b) rasio cepat (acid test ratio),

c) periode penagihan (collection period),

d) jumlah hari untuk menjual persediaan (days to sell inventory). 2) Struktur modal dan solvabilitas (capital structure and solvency),

rasio ini digunakan untuk menilai kemampuan memenuhi kewajiban jangka panjang, rasio ini terdiri dari:

a) total utang terhadap ekuitas (total debt equity),

b) utang jangka panjang terhadap ekuitas (long term debt to equity),

c) kelipatan bunga dihasilkan (times interest earned).

3) Tingkat pengembalian atas investasi (return on investment-roi), rasio ini untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang. rasio ini terdiri dari:

a) tingkat pengembalian atas aktiva (return on assets – roa), b) tingkat pengembalian atas ekuitas biasa (return on common

4) Kinerja operasi (operating performance), rasio ini untuk mengevaluasi margin laba dari aktivitas operasi, rasio ini terdiri dari:

a) margin laba kotor (gross profit margin), b) margin laba operasi (operating profit margin), c) margin laba sebelum pajak (pretax profit margin), d) margin laba bersih (net profit margin).

5) Pemanfaatan aktiva (asset utilization), rasio ini digunakan untuk menilai efektivitas dan intensitas aktiva dalam menghasilkan penjualan, disebut pula perputaran aktiva, rasio ini terdiri dari: a) perputaran kas (cash turnover),

b) perputaran piutang usaha (account receivable turnover), c) penjualan terhadap persediaan (sales to inventory), d) perputaran modal kerja (working capital turnover), e) perputaran aktiva tetap (fixed asset turnover), f) perputaran total aktiva (total asset turnover).

harus memperhatikan dan mempertimbangkan perubahan - perubahan tingkat harga yang terjadi. Untuk itu sebelum mengadakan perhitungan - perhitungan analisa dan interprestasi penganalisa harus mempelajari atau mereview data secara menyeluruh. Ini adalah untuk meyakinkan pada penganalisa bahwa laporan itu sudah cukup jelas menggambarkan semua data yang relevan dan telah diterapkannya dalam prosedur akuntansi maupun metode penilaian yang tepat, sehingga penganalisa akan betul - betul mendapatkan laporan keuangan yang dapat diperbandingkan. Dari uraian di atas maka dapat disimpulkan bahwa prosedur analisa laporan keuangan adalah sebagai berikut :

- Review dan bila perlu susun kembali laporan keuangan.

- Adakan perhitungan-perhitungan sesuai dengan teknik analisa yang digunakan.

- Adakan analisa hubungan sebab akibat.

- Berikan interpretasi atas keadaan yang sebenarnya dari laporan keuangan.

3. Analisis Rasio

a. Pengertian Analisis Rasio

hubungan dari pos - pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut. Rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio akan dapat menjelaskan dan menggambarkan kepada penganalisa tentang baik buruknya keadaan posisi keuangan suatu badan usaha terutama apabila angka rasio tersebut dapat dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

b. Penggolongan Rasio

Pada dasarnya macam atau jumlah angka - angka rasio itu banyak sekali karena rasio dapat dibuat menurut kebutuhan penganalisa, namun demikian angka - angka rasio yang ada pada dasarnya dapat digolongkan menjadi dua kelompok. Golongan yang pertama adalah berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut dan penggolongan yang kedua adalah didasarkan pada tujuan penganalisa. Menurut Riyanto (2001 : 331) pengelompokan rasio keuangan sebagai berikut :

a) rasio likuiditas adalah rasio - rasio yang dimaksudkan untuk mengukur likuiditas perusahaan (current ratio, Acid test ratio).

b) rasio leverage adalah rasio - rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang (Debt to total assets ratio, Net worth to debt ratio dan lain sebagainya).

c) rasio aktivitas yaitu rasio - rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (inventory turnover, average collection period dan lain sebagainya.

4. Pengertian Kinerja

Pengerttian kinerja menurut Kamus Besar Bahasa Indonesia (2002 : 503) adalah “sesuatu yang dicapai atau prestasi yang diperlihatkan atau kemampuan kerja”. Sedangkan pengertian penilaian kinerja menurut Kamus Akuntansi (2000 : 628) adalah

penilaian kinerja adalah pertimbangan kumulatif tentang faktor – faktor (yang bersifat subjektif atau objektif) untuk menentukan indicator representatif atau penelitian tentang aktivitas individu atau badan usaha, atau kinerja yang berkaitan dengan sejumlah batasan (atau standar) selama beberapa periode. Faktor – faktor yang dipertimbangkan meliputi derajat pencapaian tujuan cara pengukuran item – item dan standar yang digunakan.

atas perbedaan tersebut. Jadi tampak jelas untuk melakukan evaluasi dibutuhkan tolak ukur tertentu sebagai acuan.

Mulyadi (2001: 417) mengutarakan “penilaian kinerja adalah secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan”. Dalam skripsi ini tolak ukur dalam menilai kinerja perusahaan berdasarkan kebijakan yang telah diterapkan oleh Pemerintah melalui menteri BUMN dengan Surat Keputusan Nomor: Kep-100/M-BUMN/2002. Rasio yang digunakan sesuai dengan SK Mentri BUMN tersebut, yaitu dengan menggunakan delapan rasio keuangan yang dianggap rasio dominan yang dapat mewakili rasio-rasio keuangan lainnya. Kedelapan rasio tersebut adalah imbalan kepada pemegang saham (ROE), imbalan investasi (ROI), rasio kas, rasio lancar, periode penagihan, perputaran persediaan perputaran total asset, rasio total modal sendiri terhadap total asset.

B. Tinjauan Penelitian Terdahulu

Untuk membandingkan dengan penelitian terdahulu, peneliti membandingkannya dengan peneliti dan hasil penelitiannya sebagai berikut :

Nama Hasil Penelitian

Laila Asmara Pohan (2003)

- Penelitian ini menggunakan metode deskriptif dan komparatif.

- Perusahaan telah menyusun laporan keuangan sesuai dengan Pedoman akuntansi PDAM dan sesuai dengan SAK dan telah menerapkan teknik analisa laporan keuangan dengan baik terhadap neraca dan laba – rugi.

- Hasil analisis memperlihatkan bahwa kinerja manajemen kurang baik yang ditunjukkan dengan naiknya biaya operasional yang tidak diimbangi dengan peningkatan pendapatan.

Wilda J. Simanjuntak (2005)

- Penelitian ini menggunakan metode deskriptif dan komparatif.

- Berdasarkan analisis trend, rasio dan commonsize yang dilakukan penulis maka dapat dilihat bahwa kondisi keuangan perusahaan membaik.

C. Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, maka penulis menuangkannya dalam kerangka konseptual sebagai berikut.

Laporan Keuangan yang digunakan adalah Neraca tahun 2006, Neraca tahun 2007, Neraca tahun 2008, Laporan laba rugi tahun 2006, tahun 2007, dan tahun 2008. Analisis laporan keuangan menggunakan metode rasio keuangan

ANALISIS LAPORAN KEUANGAN

Penilaian Kinerja Perusahaan berdasarkan Surat Keputusan Menteri Negara BUMN

Nomor KEP-100/MBU/2002

- Imbalan kepada pemegang saham (ROE) - Imbalan investasi (ROI)

- Rasio kas (Cash Ratio) - Rasio lancar (Current ratio) - Collection periods

- Perputaran persediaan (Inventory turnover) - Perputaran total aktiva (Total asset

turnover)

- Rasio modal sendiri terhadap total aktiva

NERACA DAN LAPORAN LABA RUGI TAHUN 2008 NERACA DAN

LAPORAN LABA RUGI TAHUN

2007 NERACA DAN

LAPORAN LABA RUGI TAHUN

berdasarkan keputusan Menteri BUMN nomor: KEP-100/MBU/2002 terdiri dari: ROE, ROI, cash ratio, current ratio, collection period, inventory turn over, total asset turn over, serta total equity to total asset. Perhitungan ROE diketahui

BAB III

METODE PENELITIAN A. Lokasi Penelitian

Lokasi penelitiannya adalah di kandir PTP. NUSANTARA III (PERSERO) MEDAN yang terlelak di Jalan Sei Batanghari nomor 2 Medan.

B. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah observasi, dokumentasi dan wawancara serta jenis data yang digunakan adalah data primer dan data sekunder.

C. Metode Analisis Data

Metode analisis data merupakan cara yang dilakukan untuk mengolah data penelitian baik data primer maupun data sekunder. Analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif yaitu metode analisis dengan terlebih dahulu mengumpulkan data yang ada kemudian diklasifikasikan, dianalisis, selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Dalam hal ini analisis data akan dilakukan dengan menggunakan rasio.

Penilaian kinerja pada PTP. Nusantara III (PERSERO) Medan didasarkan pada Keputusan Menteri BUMN No.100/MBU/2002. Penilaian kinerja mencakup aspek operasional, administrasi, dan keuangan. Dalam skripsi ini, penulis hanya membahas mengenai penilaian kinerja dalam aspek keuangan.

1. Total bobot maksimum untuk penilaian kinerja keuangan adalah 70. Bobot tersebut sudah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002.

2. Indikator yang dinilai dan masing-masing bobotnya juga telah ditentukan dalam Keputusan Menteri BUMN No.100/MBU/2002.

No Indikator Bobot

1) Imbalan kepada pemegang saham (ROE) 20

2) Imbalan investasi (ROI) 15

3) Rasio kas (Cash Ratio) 5

4) Rasio lancar (Current ratio) 5

5) Collection periods 5

6) Perputaran persediaan (Inventory turnover) 5 7) Perputaran total aktiva (Total asset turnover) 5 8) Rasio modal sendiri terhadap total aktiva 10

Total bobot 70

3..Metode Penilaian

Bobot penilaian di atas dapat diperoleh melalui skor penilaian masing-masing analisis rasio. Skor penilaian di bawah ini telah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002.

a. Imbalan kepada pemegang saham/Return On Equity (ROE)

ROE (%) Skor

15 < ROE 20

13 < ROE <= 15 18

11 < ROE <= 13 16

9 < ROE <= 11 14

7,9 < ROE <= 9 12

b. Imbalan investasi/Return On Investment (ROI)

ROI (%) Skor

18 < ROI 15

15 < ROI <= 18 13,5 13 < ROI <= 15 12 12 < ROI <= 13 10,5 10,5 < ROI <= 12 9 9 < ROI <= 10,5 7,5 7 < ROI <= 9 6 5 < ROI <= 7 5 3 < ROI <= 5 4 1 < ROI <= 3 3 0 < ROI <= 1 2 ROI < 0 1

c. Rasio kas (Cash ratio)

Rasio kas = x (%) Skor

x >= 35 5 25 <= x < 35 4 15 <= x < 25 3 10 <= x < 15 2 5 <= x < 10 1 0 <= x < 5 0

d. Rasio lancar (Current ratio)

Rasio lancar = x (%) Skor

125 <= x 5

e. Collection Periods (CP)

CP = x (hari) Skor

x <= 60 5 60 < x <= 90 4,5 90 < x <= 120 4 120 < x <= 150 3,5 150 < x <= 180 3 180 < x <= 210 2,4 210 < x <= 240 1,8 240 < x <= 270 1,2 270 < x <= 300 0,6

300 < x 0

f. Perputaran Persediaan (PP)/ Inventory turnover

PP = x (hari) Skor

x <= 60 5 60 < x <= 90 4,5 90 < x <= 120 4 120 < x <= 150 3,5 150 < x <= 180 3 180 < x <= 210 2,4 210 < x <= 240 1,8 240 < x <= 270 1,2 270 < x <= 300 0,6

300 < x 0

g. Perputaran total aktiva/ Total Asset Turnover (TAT)

TAT = x (%) Skor

120 < x 5

h. Rasio Total Modal Sendiri Terhadap Total Aktiva (TMS terhadap TA)/Total equity to total asset

TMS terhadap TA (%) = x Skor

x < 0 0

0 <= x < 10 4 10 <= x < 20 6 20 <= x < 30 7,25 30 <= x < 40 10 40 <= x < 50 9 50 <= x < 60 8,5 60 <= x < 70 8 70 <= x < 80 7,5 80 <= x < 90 7 90 <= x < 100 6,5

Penilaian tingkat kesehatan BUMN digolongkan menjadi sehat, kurang sehat dan tidak sehat.

1) Sehat, terdiri dari:

a) AAA jika Total Bobot (TB) lebih besar dari 95 b) AA jika 80<TB<=95

c) A jika 65<TB<=80 2) Kurang sehat, terdiri dari:

a) BBB jika 50<TB<=65 b) BB jika 40<TB<=50 c) B jika 30<TB<=40 3) Tidak sehat, terdiri dari:

BAB III

METODE PENELITIAN A. Lokasi Penelitian

Lokasi penelitiannya adalah di kandir PTP. NUSANTARA III (PERSERO) MEDAN yang terlelak di Jalan Sei Batanghari nomor 2 Medan.

B. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini adalah observasi, dokumentasi dan wawancara serta jenis data yang digunakan adalah data primer dan data sekunder.

C. Metode Analisis Data

Metode analisis data merupakan cara yang dilakukan untuk mengolah data penelitian baik data primer maupun data sekunder. Analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif yaitu metode analisis dengan terlebih dahulu mengumpulkan data yang ada kemudian diklasifikasikan, dianalisis, selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Dalam hal ini analisis data akan dilakukan dengan menggunakan rasio.

Penilaian kinerja pada PTP. Nusantara III (PERSERO) Medan didasarkan pada Keputusan Menteri BUMN No.100/MBU/2002. Penilaian kinerja mencakup aspek operasional, administrasi, dan keuangan. Dalam skripsi ini, penulis hanya membahas mengenai penilaian kinerja dalam aspek keuangan.

1. Total bobot maksimum untuk penilaian kinerja keuangan adalah 70. Bobot tersebut sudah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002.

2. Indikator yang dinilai dan masing-masing bobotnya juga telah ditentukan dalam Keputusan Menteri BUMN No.100/MBU/2002.

No Indikator Bobot

1) Imbalan kepada pemegang saham (ROE) 20

2) Imbalan investasi (ROI) 15

3) Rasio kas (Cash Ratio) 5

4) Rasio lancar (Current ratio) 5

5) Collection periods 5

6) Perputaran persediaan (Inventory turnover) 5 7) Perputaran total aktiva (Total asset turnover) 5 8) Rasio modal sendiri terhadap total aktiva 10

Total bobot 70

3..Metode Penilaian

Bobot penilaian di atas dapat diperoleh melalui skor penilaian masing-masing analisis rasio. Skor penilaian di bawah ini telah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002.

a. Imbalan kepada pemegang saham/Return On Equity (ROE)

ROE (%) Skor

15 < ROE 20

13 < ROE <= 15 18

11 < ROE <= 13 16

9 < ROE <= 11 14

7,9 < ROE <= 9 12

b. Imbalan investasi/Return On Investment (ROI)

ROI (%) Skor

18 < ROI 15

15 < ROI <= 18 13,5 13 < ROI <= 15 12 12 < ROI <= 13 10,5 10,5 < ROI <= 12 9 9 < ROI <= 10,5 7,5 7 < ROI <= 9 6 5 < ROI <= 7 5 3 < ROI <= 5 4 1 < ROI <= 3 3 0 < ROI <= 1 2 ROI < 0 1

c. Rasio kas (Cash ratio)

Rasio kas = x (%) Skor

x >= 35 5 25 <= x < 35 4 15 <= x < 25 3 10 <= x < 15 2 5 <= x < 10 1 0 <= x < 5 0

d. Rasio lancar (Current ratio)

Rasio lancar = x (%) Skor

125 <= x 5

e. Collection Periods (CP)

CP = x (hari) Skor

x <= 60 5 60 < x <= 90 4,5 90 < x <= 120 4 120 < x <= 150 3,5 150 < x <= 180 3 180 < x <= 210 2,4 210 < x <= 240 1,8 240 < x <= 270 1,2 270 < x <= 300 0,6

300 < x 0

f. Perputaran Persediaan (PP)/ Inventory turnover

PP = x (hari) Skor

x <= 60 5 60 < x <= 90 4,5 90 < x <= 120 4 120 < x <= 150 3,5 150 < x <= 180 3 180 < x <= 210 2,4 210 < x <= 240 1,8 240 < x <= 270 1,2 270 < x <= 300 0,6

300 < x 0

g. Perputaran total aktiva/ Total Asset Turnover (TAT)

TAT = x (%) Skor

120 < x 5

h. Rasio Total Modal Sendiri Terhadap Total Aktiva (TMS terhadap TA)/Total equity to total asset

TMS terhadap TA (%) = x Skor

x < 0 0

0 <= x < 10 4 10 <= x < 20 6 20 <= x < 30 7,25 30 <= x < 40 10 40 <= x < 50 9 50 <= x < 60 8,5 60 <= x < 70 8 70 <= x < 80 7,5 80 <= x < 90 7 90 <= x < 100 6,5

Penilaian tingkat kesehatan BUMN digolongkan menjadi sehat, kurang sehat dan tidak sehat.

1) Sehat, terdiri dari:

a) AAA jika Total Bobot (TB) lebih besar dari 95 b) AA jika 80<TB<=95

c) A jika 65<TB<=80 2) Kurang sehat, terdiri dari:

a) BBB jika 50<TB<=65 b) BB jika 40<TB<=50 c) B jika 30<TB<=40 3) Tidak sehat, terdiri dari:

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

PT Perkebunan Nusantara III ( Persero ) selanjutnya disebut perusahaan didirikan berdasarkan Peraturan Pemerintahan Republik Indonesia No.8 tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan Usaha Milik Negara ( BUMN ) dibidang perkebunan Pemerintah telah melakukian realokasi pengelolaan areal perkebunan dibawah BUMN Perkebunan, dimana PT Perkebunan III, IV dan V telah dinyatakan bubar sejak tanggal tersebut digabung dalam perusahaan baru yaitu PT. Perkebunan Nusantara III ( Persero ), walaupun substansi masih meneruskan usaha sebelumnya, dengan perubahan dalam strutur ekuitas ( jumlah laba dan saldo laba ) dan penambahaan serta pengurangan beberapa asset dan kewajiban. Perusahaan didirikan berdasarkan akta No.36 tanggal 11 maret 1996 dari Harun Kamil, SH., notaris dijakarta dan telah memperoleh pengesahaan dari Menteri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-8331 HT.01.01.Th. 96 tanggal 8 Agustus 1996 serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, Tambahan No. 8674.

dan Undang – undang No. 40 tahun 2007 tentang Perseroan Terbatas serta Peratuaran Pemerintah No.45 tahun 2005 tentang pendirian, pengurusan, pengawasan serta pembubaran Badan Usaha Milik Negara. Akta perubahan ini telah mendapat persetujuan Menteri Hukum dan Hak Asasi Republik Indonesia dengan Surat Keputusannya No. AHU-73169.AH.01.02. Tahun 2008 tanggal 14 Oktober 2008. Sesuai pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan perusahaan adalah melakukan usaha dibidang agro bisni dan agro industry, serta optimalisasi pemanfaatan sumberdaya perusahaan untuk menghasilkan barang atau jasa yang bermutu tinggi dan baersaing kuat. Untuk mencapai maksud dan tujuan tersebut, perusahaan melakukan kegiatan utama sebagai berikut :

a. pengusahaan budidaya tanaman meliputi pembukaan dan pengelolaan lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakuka kegiatan – kegiatan yang berhubungan dengan pengusahaan budidaya tanaman tersebut.

b. produksi meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi serta produl turunannya.

c. perdagangan meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produk serta melakukan kegiatan perdagangan lainnya yang berhubungan dengan kegiatan usaha perusahaan.

d. pengembangan usaha bidang perkebunan, agro wisata, agro bisnis, agro industri.

Perusahaan berkedudukan dikota Medan, Sumatera Utara dengan kantor pusat beralamat di jl. Sei Batanghari No. 2 – Sei Sikambing, Medan, Sumatera Utara. Pabrik dan perkebunan kelapa sawit dan karet perusahaan tersebar dibeberapa lokasi di Sumatera Utara. Perusahaan mulai beroperasi tanggal 11 Maret 1996 sampai dengan akhir tahun 2008. Perusahaan mengelola perkebunan seluas 160.203 hektar, meliputi perkebunan kelapa sawit dan karet yang menghasilkan produk utama minyak kelapa sawit ( CPO ), inti sawit dan karet. Perusahaan memiliki 11 pabrik kelapa sawit dengan kapasitas 510 ton tandan buah segar per jam dan 8 pabrik karet dengan kapasitas olah sebesar 132 ton karet per hari

2. Struktur Organisasi dan Uraian Tugas a. RUPS ( Rapat Umum Pemegang Saham )

Rapat Umum Pemegang Saham ( RUPS ) memegang segala wewenag yang tidak diserahkan kepada direksi atau dalam batasan yang ditentukan Undang – undang perseroan atau anggaran dasar. Sebagai pemegang tinggi dalam perseroan RUPS berhak memperoleh segala keterangan yang berhubungan dengan kepentingan perseroan dari direksi dan komisaris. RUPS diadakan ditempat kedudukan perseroan dan tempat perseroan melakukan kegiatan usahanya, kecuali ditentukan lain dalam Anggaran Dasar.

b. Komisaris Utama

1) Melakukan Pengawasan secara umum serta memberikan nasehat kepada Direksi dalam menjalankan Perseroan.

2) Berwenang memberikan persetujuan kepada Direksi dalam melakukan perbuatan hukum tertentu.

3) Berwenang melakukan pengurusan perseroan dalam keadaaan tertentu dalam jangka tertentu untuk menggantikan Direksi.

4) Berwenang memberhentikan sementara anggota Direksi.

5) Komisaris Wajib melaporkan kepada perseroan mengenai kepemilikan sahamnya atas keluarganya dalam perseroan tersebut. c. Direktur Utama

Direktur Utama dalam kegiatannya mempunyai tugas dan tanggung jawab sebagai berikut :

1) membangun perusahaan kelas dunia yang berbasis agribisnis. 2) melaksanakan prinsip tata kelola perusahaan yang baik ( GCG ) di

semua jajaran.

3) meningkatkan nilai perusahaan melalui pelaksanaan the Business Success Model seperti tercermin dalam Indikator Kinerja Utama (

IKU ).

4) mewujudkan portofolio business perusahaan yang memberikan keuntungan dan nilai tambah.

6) menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis database, serta memberdayakan secara maksimal.

d. Direktur Produksi

Tugas dan tanggung jawab Direktur Produksi adalah ;

1) menetapkan dan mewujudkan sasaran strategi dibidang produksi. 2) menetapkan upaya strategi dibidang produksi.

3) menetapkan upaya kerja ( work system ) bidang produksi untuk mewujudkan operational excellence

4) menterjemah kebutuhan pasar menjadi pelaksanaan operasional bidang produksi.

5) melaksanakan peraturan – peraturan dan pengendalian dari unit – unit usaha dan sarana pendukungnya mencakup tanaman ( kultur teknis ) produksi, teknologi, teknik dan sebagainya.

6) melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum pada kebijakan direksi.

7) melaksanakan rencana – rencana rehabilitasi dan investasi dibidang tanaman maupun sarana pendukung lainnya dari unit – unit usaha yang telah ada.

e. Direktur Keuangan

tercapai cash flow dan biaya operasional perusahaan yang efektif dan efisien. Tugasnya adalah :

1) menjaga keseimbangan antara pertumbuhan dan profitabilitas perusahaan.

2) melaksanakan assessment secara berkesinambungan untuk memberdayakan asset potensial.

3) memonitor dan mengevaluasi biaya produksi ( Harga Pokok FBO ) melalui penetapan Actifity Based Costing ( ABC )

4) memelihara cash reserve requitment minimal 2 ( dua ) bulan kebutuhan dan operasional.

5) mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP / RKO dan RJP.

6) mencari sumber dana bagi pertumbuhan perusahaan.

7) membuat laporan manajemen intern dan laporan keuangan konsolidasi.

8) menjalin hubungan yang harmonis dengan stake holder

9) membangun sarana dan prasarana manajemen keuangan melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis data base, serta memberdayagunakan secara maksimal.

11)menetapkan sarana dan prasarana informasi melalui teknologi informasi ( TI ) yang terintegrasi dan berbasis data base, serta memberdayagunakan secara maksimal.

f. Direktur SDM dan Umum

Adapun tugas dan tanggung jawab Direktur SDM dan Umum sebagai berikut :

1) menetapkan kebutuhan SDM ( kompetensi, kuantitas, dan waktu ) sesuai dengan kebutuhan perusahaan.

2) menetapkan sistem kerja ( work system ) bidang SDM untuk mewujudkan operasional excellence.

3) melaksanakan mapping secara priodik.

4) menetapkan dan melaksanakan sistem pendidikan dan pelatihan. 5) menetapkan dan melaksanakan sistem penilaian karya.

6) menetapkan sistem kompensasi dan remunerasi. 7) menetapkan sistem rekrutmen karyawan.

8) mengendalikan biaya pembinaan SDM dan Umum secara efisien. g. Direktur Perencanaan dan Pengembangan

Berfungsi dalam mengelola bidang perencanaan dan pengembangan perusahaan adalah sebagai berikut :

1) menyusun perencanaan dibidang perencanaan dan pengembangan. 2) menetapkan ketentuan – ketentuan dibidang perencanaan dan

3) melaksanakan pengawasan dan pengendalian terhadap bidang – bidang diatas termasuk anak perusahaan.

h. Bagian SPI ( Satuan Pengawasan Intern )

Kepala Bagian SPI memiliki uraian tugas sebagai berikut :

1) menyusun Program Kerja Tahunan ( PKAT ) untuk mendapatkan persetujuan Direktur Utama, selanjutnya disampaikan kepada Meneg BUMN dengan tembusan Dewan Komisaris / Komite Audit.

2) menyutujui jadwal kerja audit ( JKA ) yang diajukan oleh pengawas wilayah.

3) melaporkan hasil audit ( LHA ) kepad direktur utama, baik audit rutin ( regular ) maupun audit khusus ( Investigasi ).

4) melaporkan kegiatan bagian SPI triwulan dan tahunan kepada direktur utama dan komite audit.

5) memonitor dan melaporkan pelaksanaan tindak lanjut audit termasuk hasil audit yang dilakukan oleh auditor eksternal kepada Direktur Utama dan Komite Audit.

6) mengajukan program penddikan dan pelatihan professional auditor internal.

8) menyetujui kebutuhan investasi, dan sarana lainnya untuk mendukung kegiatan bagian SPI.

9) memimpin closing meeting audit jika memungkinkan, bila berhalangan dapat diwakilkan kepala pengawas dan ketua tim

10)menetapkan dan menyetujui kesepakatan karya.

11)memberikan panduan, pengarahan dan motivasi kerja kepada karyawan bagian SPI.

12)memberikan masukan kepada direktur utama tentang penyempurnaan peraturan , ketentuan, sistem, prosedur serta metode kerja untuk meningkatkan sistem pengendalian intern perusahaan.

13)menilai kecermatan atas laporan manajemen dan catatan data akuntansi, evaluasi kehandalan dan integritas informasi keuangan.. 14)memberikan rekomendasi yang sesuai dalam meningkatka proses

tata kelola meliputi evaluasi rancangan dan implementasi.

15)memberikan informasi kepada direktur utama mengenai aktivitas yang dampaknya berpotensi menimbulkan resiko.

16)mengikuti seminar, yang berkaitan dengan pengembangan internal audit untuk mengingkatkan mutu internal audit di PTP. Nusantara III.

1) membuat dan menyampaikan Laporan Manajemen (LM) interim dan tahunan kepada Pemegang Saham.

2) membuat Laporan Keuangan (Konsolidasian) interim dan tahunan sesuai dengan pernyataan standar akuntansi keuangan kepada Direksi.

3) monitoring dan evaluasi aktiva dalam rangka mengendalikan asset perusahaan.

4) melaksanakan verifikasi kas/bank, persediaan, aktiva, beban, kewajiban, ekuiti, penjualan, penggunaan uang kerja dan administrasi keuangan Distrik Manajer/Kebun/Unit secara periodik.

5) melaksanakan kegiatan proses akuntansi yang meliputi aktiva, kewajiban, ekuity, penjualan dan beban.

6) membuat surat penagihan piutang non niaga Kantor Direksi ke Pihak ke III.

7) menindaklanjuti proses penghapusan aktiva perusahaan (piutang, persediaan, aktiva tetap dan aktiva lainnya ).

8) memonitoring Persediaan Bahan Baku dan Pelengkap.

9) melaksanakan rekonsiliasi hutang piutang antar badan hukum. 10) monitoring dan evaluasi kinerja Bagian Akuntansi.

13) menerima, menyimpan dan mendistribusikan barang (Komputer dan Aksesorisnya) ke Bagian, Distrik, Kebun atau Unit Kerja. 14) menjamin bahwa kebijakan mutu, lingkungan dan SMK3

dimengerti, diterapkan dan dipelihara di Bagian Akuntansi. Tugas dan wewenang Bagian Keuangan

a) melakukan pengelolaan keuangan meliputi fungsi – fungsi pencairan sumber – sumber penerimaan, penyimpangan penempatan pada portofolio terbaik pengalokasian, penggunaan dan pengawasannya.

b) melaksanakan kegiatan administrasi perpajakkan dan asuransi asset perusahaan

c) berwenang menandatangani memorandum yang ditujukan kepada bagian kebun / unit kerja yang sifat rutin dan tidak menyimpang dari kebijakan Direksi / Direktur Keuangan.

j. Bagian Penjualan

Tugas Pokok Kepala Bagian Penjualan antara lain :

1) mengukur program dan strategi penjualan, kebijakan pemasaran berdasarkan informasi analisis pasar.

2) mengusulkan penjualan komoditi yang dijual melalui KPBN ( Kharima Pemasaran Bersama Nusantara ) dan Bursa Berjangka Jakarta.

4) melaksanakan penjualan CPO melalui Bursa Berjangka Jakarta. 5) melaksanakan penjualan produk DATIM.

6) mengelola proses transaksi penjualan dan administrasi pengiriman produk karet dan CPO kepelabuhan ( Belawan ).

7) menindaklanjuti penanganan keluhan pelanggan.

8) menyiapkan laporan penjualan secara periodik sesuai dengan ketentuan yang berlaku ( Harian, Mingguan, Triwulan, Semester dan Tahunan ).

9) mengawasi pengelolaan instalasi, belawan sebagai bagian operasional proses penjualan dalam hal pergudangan, pemeriksaan, pengawasan mtu dan pengapalan komoditi karet. 10) mengelola administrasi pengadaaan barang dan jasa guna

mendapatkan harga pembelian barang dan bahan 3% dibawah DPBB.

11) melaksanakan pengadaan barang dan jasa yang dibutuhkan perusahaan yang pengadaannya melalui kantor direksi dengan sistem penjualan langsung.

12) menerbitkan perkiraan harga ( PH ) sebagai acuan dasar penentuan biaya perkiraan sendiri ( HPS ) dibagian teknis.

13) mengusulkan kepada panitia pengadaan barang dan jasa ( P2B ) untuk melaksanakan pelayanan pengadaan barang dengan nilai diatas Rp. 100 juta.

PTP. Nusantara III adalah salah satu perusahaan yang bergerak dalam bidang perkebunan, pengolahan dan pemasaran hasil perkebunan, dengan produk utamanya antara lain minyak kelapa sawit ( CPO ), Inti kelapa sawit ( kernel ) dan karet ( Rubber ), kegiatan perusahaan antara lain mencakup budidaya dan pengolahan tanaman kelapa sawit dan karet.

B. Pembahasan Hasil Penelitian

Rasio keuangan dihitung berdasarkan kebijakan yang telah diterapkan oleh Pemerintah melalui menteri BUMN dengan Surat Keputusan Nomor: Kep-100/M-BUMN/2002. Rasio yang digunakan sesuai dengan SK Menteri BUMN tersebut, yaitu dengan menggunakan delapan rasio keuangan yang dianggap rasio dominan yang dapat mewakili rasio-rasio keuangan lainnya. Kedelapan rasio tersebut adalah return on equity, return on investmen, cash ratio, current rasio, collection period, inventory turn over, total asset turn over, dan total equity to total asset.

Tabel IV. 1

PTP. NUSANTARA III (PERSERO) MEDAN INDIKATOR KINERJA PERUSAHAAN TAHUN 2006 PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

No. INDIKATOR KINERJA Per 31 Des. 2006

Rp.

1 Laba Sebelum Pajak 293.853.308.631

2 Laba yang Dperhitungkan Untuk Kinerja 291.097.896.498

3 Modal Sendiri 593.400.801.652

4 Earning Before Interest Tax (EBIT) +

Penyusutan 397.022.694.643

5 Penyusutan 109.969.780.178

6 Capital Employed 2.585.190.442.413

7 Kas 1.542.913.837

8 Bank 122.552.582.192

9 Deposito Berjangka Kurang 3 Bulan/

Investasi Jangka Pendek 171.025.591

10 Current Asset (Jumlah Aktiva Lancar) 470.390.813.699 11 Current Liabilities (Jumlah Hutang Lancar 795.997.783.555

12 Total Piutang Usaha (Net) 75.147.832.309

13 Total Pendapatan Usaha (Penjualan Bersih)

(CP dan ITO) 2.778.453.666.452

14 Total Persediaan 144.793.131.172

15 Total Pendapatan Usaha dan Non Usaha 2.656.668.116.265

16 Total Modal Sendiri 997.989.058.567

17 Total Asset 2.942.851.648.319

[image:57.595.112.515.118.450.2]Tabel diatas menguraikan tentang indikator kinerja Perusahaan PTP. NUSANTARA III (PERSERO) MEDAN tahun 2006.

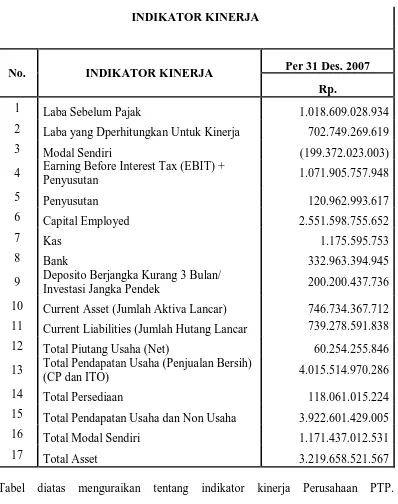

Tabel IV. 2

INDIKATOR KINERJA

No. INDIKATOR KINERJA Per 31 Des. 2007

Rp.

1 Laba Sebelum Pajak 1.018.609.028.934

2 Laba yang Dperhitungkan Untuk Kinerja 702.749.269.619

3 Modal Sendiri (199.372.023.003)

4 Earning Before Interest Tax (EBIT) +

Penyusutan 1.071.905.757.948

5 Penyusutan 120.962.993.617

6 Capital Employed 2.551.598.755.652

7 Kas 1.175.595.753

8 Bank 332.963.394.945

9 Deposito Berjangka Kurang 3 Bulan/

Investasi Jangka Pendek 200.200.437.736

10 Current Asset (Jumlah Aktiva Lancar) 746.734.367.712 11 Current Liabilities (Jumlah Hutang Lancar 739.278.591.838

12 Total Piutang Usaha (Net) 60.254.255.846

13 Total Pendapatan Usaha (Penjualan Bersih)

(CP dan ITO) 4.015.514.970.286

14 Total Persediaan 118.061.015.224

15 Total Pendapatan Usaha dan Non Usaha 3.922.601.429.005

16 Total Modal Sendiri 1.171.437.012.531

17 Total Asset 3.219.658.521.567

[image:58.595.116.514.107.611.2]Tabel diatas menguraikan tentang indikator kinerja Perusahaan PTP. NUSANTARA III (PERSERO) MEDAN tahun 2007.

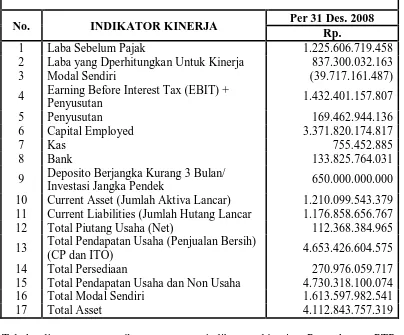

Tabel IV. 3

No. INDIKATOR KINERJA Per 31 Des. 2008

Rp.

1 Laba Sebelum Pajak 1.225.606.719.458

2 Laba yang Dperhitungkan Untuk Kinerja 837.300.032.163

3 Modal Sendiri (39.717.161.487)

4 Earning Before Interest Tax (EBIT) +

Penyusutan 1.432.401.157.807

5 Penyusutan 169.462.944.136

6 Capital Employed 3.371.820.174.817

7 Kas 755.452.885

8 Bank 133.825.764.031

9 Deposito Berjangka Kurang 3 Bulan/

Investasi Jangka Pendek 650.000.000.000

10 Current Asset (Jumlah Aktiva Lancar) 1.210.099.543.379 11 Current Liabilities (Jumlah Hutang Lancar 1.176.858.656.767

12 Total Piutang Usaha (Net) 112.368.384.965

13 Total Pendapatan Usaha (Penjualan Bersih)

(CP dan ITO) 4.653.426.604.575

14 Total Persediaan 270.976.059.717

15 Total Pendapatan Usaha dan Non Usaha 4.730.318.100.074

16 Total Modal Sendiri 1.613.597.982.541

17 Total Asset 4.112.843.757.319

[image:59.595.112.516.118.453.2]Tabel diatas menguraikan tentang indikator kinerja Perusahaan PTP. NUSANTARA III (PERSERO) MEDAN tahun 2008.

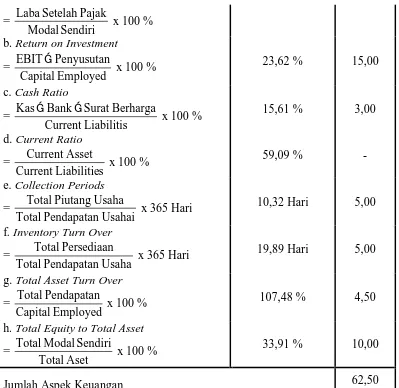

TABEL IV. 4

PENILAIAN ASPEK KEUANGAN TAHUN 2006

Uraian Per 31 Desember

2006 Skor

= Sendiri Modal Pajak Setelah Laba

x 100 % b. Return on Investment

=

Employed Capital

Penyusutan EBIT

x 100 % 23,62 % 15,00

c. Cash Ratio = Liabilitis Current Berharga Surat Bank

Kas

x 100 % 15,61 % 3,00

d. Current Ratio = s Liabilitie Current Asset Current

x 100 % 59,09 % -

e. Collection Periods = Usahai Pendapatan Total Usaha Piutang Total

x 365 Hari 10,32 Hari 5,00

f. Inventory Turn Over = Usaha Pendapatan Total Persediaan Total

x 365 Hari 19,89 Hari 5,00

g. Total Asset Turn Over =

Employed Capital

Pendapatan Total

x 100 % 107,48 % 4,50

h. Total Equity to Total Asset = Aset Total Sendiri Modal Total

x 100 % 33,91 % 10,00

Jumlah Aspek Keuangan 62,50

[image:60.595.115.514.109.497.2]Tabel diatas menjelaskan tentang cara menghitung penilaian aspek keuangan dan bobot penilaian untuk mengukur kinerja perusahaan tahun 2006.

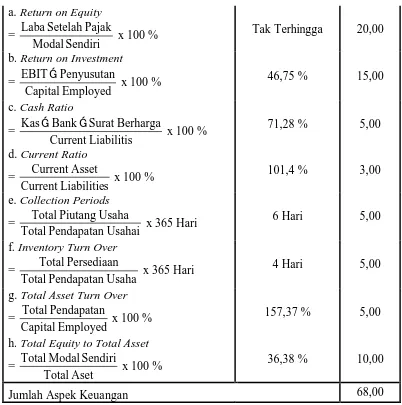

TABEL IV. 5

PENILAIAN ASPEK KEUANGAN TAHUN 2007

Uraian Per 31 Desember

a. Return on Equity = Sendiri Modal Pajak Setelah Laba

x 100 % Tak Terhingga 20,00

b. Return on Investment =

Employed Capital

Penyusutan EBIT

x 100 % 46,75 % 15,00

c. Cash Ratio = Liabilitis Current Berharga Surat Bank

Kas

x 100 % 71,28 % 5,00

d. Current Ratio = s Liabilitie Current Asset Current

x 100 % 101,4 % 3,00

e. Collection Periods = Usahai Pendapatan Total Usaha Piutang Total

x 365 Hari 6 Hari 5,00

f. Inventory Turn Over = Usaha Pendapatan Total Persediaan Total

x 365 Hari 4 Hari 5,00

g. Total Asset Turn Over =

Employed Capital

Pendapatan Total

x 100 % 157,37 % 5,00

h. Total Equity to Total Asset = Aset Total Sendiri Modal Total

x 100 % 36,38 % 10,00

[image:61.595.110.512.108.513.2]Jumlah Aspek Keuangan 68,00

Tabel diatas menjelaskan tentang cara menghitung penilaian aspek keuangan dan bobot penilaian untuk mengukur kinerja perusahaan tahun 2007.

TABEL IV. 6

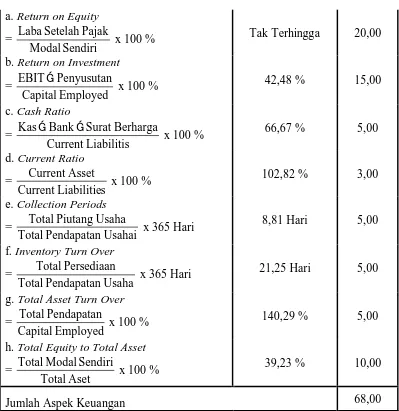

PENILAIAN ASPEK KEUANGAN TAHUN 2008

Uraian Per 31 Desember

a. Return on Equity = Sendiri Modal Pajak Setelah Laba

x 100 % Tak Terhingga 20,00

b. Return on Investment =

Employed Capital

Penyusutan EBIT

x 100 % 42,48 % 15,00

c. Cash Ratio = Liabilitis Current Berharga Surat Bank

Kas

x 100 % 66,67 % 5,00

d. Current Ratio = s Liabilitie Current Asset Current

x 100 % 102,82 % 3,00

e. Collection Periods = Usahai Pendapatan Total Usaha Piutang Total

x 365 Hari 8,81 Hari 5,00

f. Inventory Turn Over = Usaha Pendapatan Total Persediaan Total

x 365 Hari 21,25 Hari 5,00

g. Total Asset Turn Over =

Employed Capital

Pendapatan Total

x 100 % 140,29 % 5,00

h. Total Equity to Total Asset = Aset Total Sendiri Modal Total

x 100 % 39,23 % 10,00

[image:62.595.113.512.104.515.2]Jumlah Aspek Keuangan 68,00

Tabel diatas menjelaskan tentang cara menghitung penilaian aspek keuangan dan bobot penilaian untuk mengukur kinerja perusahaan tahun 2008.

KEP-100/MBU/2002, maka penilaian tingkat kesehatan BUMN sesuai dengan total skor termasuk dalam kategori tiga tahun perusahaan.

Tahun 2006 total skor 62,50 atau 89 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori kurang sehat dengan predikat AA.

Tahun 2007 total skor 68 atau 97 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori sehat dengan predikat AAA.

Tahun 2008 total skor 68 atau 97 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori sehat dengan predikat AAA.

BAB V

A. Kesimpulan

Berdasarkan uraian, analisa dan evaluasi tentang kinerja keuangan PTP. Nusantara III (PERSERO) Medan, maka penulis mengambil kesimpulan.

1. Penilaian tingkat kesehatan BUMN menurut Surat Keputusan Menteri Negara BUMN Nomor KEP-100/MBU/2002 adalah sehat jika nilainya A, AA, AAA, kurang sehat jika nilainya B, BB, BBB, serta tidak sehat jika C, CC, dan CCC.

2. Tahun 2006 total skor 62,50 atau 89 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori kurang sehat dengan predikat AA. Tahun 2007 total skor 68 atau 97 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori sehat dengan predikat AAA. Tahun 2008 total skor 68 atau 97 % dari total skor seharusnya 70. Perusahaan masuk dalam kategori sehat dengan predikat AAA.

membiayai aktivitas perusahaan. Pada tahun 2006 unsur pinjaman masih sangat dibutuhkan dalam membiayai aktivitas perusahaan.

4. Tahun 2007 dinilai dari aspek keuangannya berada pada kategori sehat dengan predikat AAA. Dilihat dari rasio imbalan kepada pemegang saham/ (ROE), rasio imbalan investasi/ (ROI), rasio kas, periode penagihan, perputaran persediaan, perputaran total aset perusahaan serta rasio modal sendiri terhadap total aktiva sudah pada keadaan baik karena sudah mendapat skor penuh. Pada rasio lancar, total aktiva perusahaan belum dapat menjamin jumlah pinjaman perusahaan. Pada rasio ini perusahaan hanya mendapat skor 3 dari skor 5 yang seharusnya.

5. Tahun 2008 dinilai dari aspek keuangannya berada pada kategori sehat dangan predikat AAA. Dilihat dari rasio imbalan kepada pemegang saham/ (ROE), rasio imbalan investasi/ (ROI), rasio kas, periode penagihan, perputaran persediaan, perputaran total aset perusahaan serta rasio modal sendiri terhadap total aktiva sudah pada keadaan baik karena sudah mendapat skor penuh. Akan tetapi, sama dengan dua tahun sebelumnya, rasio lancar belum dapat memberikan skor yang maksimal B. Saran

Berdasarkan kesimpulan diatas, maka saran-saran yang dapat penulis berikan adalah :

dilihat dari skor pada tahun 2006 yang mendapat skor 0, pada 2007 yang mendapat skor 3 serta pada tahun 2008 yang juga hanya mendapat skor 3 dari skor 5 yang seharusnya.

2. Perusahaan diharapkan dapat meningkatkan rasio current ratio yang masih belum optimal karena skor yang didapat selama tiga tahun terakhir belum mencapai hasil yang maksimal. Diharapkan perusahaan dapat meningkatkan aset lancarnya untuk menjamin kewajiban lancarnya.

3. Perusahaan diharapkan tetap mempertahankan rasio imbalan kepada pemegang saham/ (ROE), rasio imbalan investasi/ (ROI), rasio kas, periode penagihan, perputaran persediaan, perputaran total aset perusahaan serta rasio modal sendiri terhadap total aktiva karena rasio - rasio tersebut sudah mencapai skor maksimal yang berarti dapat mempertahankan kinerja perusahaan yang sudah mendapat kategori sehat sesuai dengan Surat Keputusan Menteri Negara BUMN No KEP-100/MBU/2002 tanggal 4 Juni 2002.

DAFTAR PUSTAKA

Pustaka, Jakarta.

Harahap, Sofyan Safri, 2004. Analisis Kritis Atas Laporan Keuangan, Edisi Satu, Cetakan Keempat, Raja Grafindo Persada, Jakarta.

Husnan, Suad, 2002. Dasar - Dasar Manajemen Keuangan, Edisi Ketiga, UPP AMP YKPN, Jakarta.

Ismaya, Sujana, 2006. Kamus Akuntansi, Cetakan Pertama, Pustaka Grafinda, Bandung.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Mulyadi, 2001. Akuntansi Manajemen, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Muslich, Mohamad, 2003. Manajemen Keuangan Modern, Bumi Aksara, Jakarta. Riyanto, Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan. Balai

Perpustakaan Fakultas Ekonomi, Yogyakarta.