PENGARUH ANGGARAN PARTISIPATIF TERHADAP KINERJA

MANAJERIAL MELALUI KESENJANGAN ANGGARAN DAN

MOTIVASI KERJA PADA PT. (PERSERO) PELABUHAN

INDONESIA – I MEDAN

T E S I S

Oleh

M. NURSIDIN

047017004/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH ANGGARAN PARTISIPATIF TERHADAP KINERJA

MANAJERIAL MELALUI KESENJANGAN ANGGARAN DAN

MOTIVASI KERJA PADA PT. (PERSERO) PELABUHAN

INDONESIA – I MEDAN

T E S I S

Untuk Memperoleh Gelar Magister Sains

Dalam Program Ilmu Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

M. NURSIDIN

047017004/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN

Judul Tesis : PENGARUH ANGGARAN PARTISIPATIF TERHADAP KINERJA MANAJERIAL MELALUI KESENJANGAN ANGGARAN DAN MOTIVASI KERJA PADA PT. (PERSERO) PELABUHAN INDONESIA – I MEDAN

Nama : M. NURSIDIN

NIM : 047017026

Program Studi : Ilmu Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec. Ak.) (Drs. Rasdianto, M.Si. Ak.)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc.)

Telah diuji pada

Tanggal 12 Juni 2008

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ak. Anggota : 1. Drs. Rasdianto, M.Si. Ak.

ABSTRAK

Penelitian ini dimaksudkan untuk memperoleh penjelasan mengenai hubungan antara anggaran partisipatif dengan kinerja manajerial. Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu yang berkelanjutan, karena hasil penelitian sebelumnya yang mencoba menguji hubungan antara anggaran partisipatif dengan kinerja manjerial masih belum meyakinkan. Dalam penelitian ini ditimbulkan pula faktor – faktor lain yang dianggap berperan sebagai variabel pemediasi. variabel – variabel dimaksud adalah kesenjangan anggaran dan motivasi kerja. Subyek penelitian ini adalah jajaran setingkat manajer dan asisten manajer yang terlibat dalam penyusunan anggaran perusahaan di PT. (Persero) Pelabuhan Indonesia – I Medan. Jumlah populasi dalam penelitian ini sebanyak 69 orang dan seluruhnya dijadikan sampel mengingat terbatasnya populasi, namun kuesioner yang kembali dan dapat diolah hanya berjumlah 55 kuesioner, sehingga tingkat pengembalian hanya sebesar 79,71%.

Hasil pengolahan data dengan menggunakan model analisis jalur menghasilkan tiga temuan sesuai dengan hipotesis yang telah diajukan. Pertama, secara langsung anggaran partisipatif memiliki pengaruh terhadap kinerja manajerial, pengaruh yang dihasilkan bersifat negatif dan tidak siginifikan. Kedua anggaran partisipatif memiliki pengaruh terhadap kinerja manajerial melalui kesenjangan anggaran, pengaruh yang dihasilkan bersifat positif dan signifikan. Ketiga anggaran partisipatif memiliki pengaruh terhadap kinerja manajerial melalui motivasi, pengaruh yang dihasilkan bersifat negatif dan tidak signifikan.

Kata kunci : anggaran partisipatif, kesenjangan anggaran, motivasi dan kinerja

ABSTRACT

This research was intended to obtain the explanation of the correlation between participative budgeting and managerial performance. This research is a replication of the continuing previous research due to the result of previous research that attempted to test the correlation of participative budgeting are still inconclusive. In this research appeared of the others factors that opined acting as mediating variables, those are budgetary slack and motivation. The subject in these research are managers and manager assistants who have participation in budgeting are determined as subject for this research. They are estate managers of PT. (Persero) Pelabuhan Indonesia I Medan. Sum of population in these research are 69 people and all population be the samples remembering limited of the population, but questioner that return and can to result only 55 questioner, therefore rate of questioner return only 79,71%.

The data processed by using the analytical path model yield three finding as the hypothesis stated. First, participative budgeting influence directly managerial performance with negatively effect and no significant. Second, participative budgeting influence managerial performance by budgetary slack with positively effect and significant. Third, participative budgeting influence managerial performance by motivation with negatively effect and no significant.

Key Words : Participative budgeting, budgetary slack, motivation and managerial

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat, kurnia dan ridhoNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTMH, Sp. A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding Utama yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak. selaku Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Rasdianto, M.Si, Ak. selaku Anggota Komisi Dosen Pembimbing yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Rekan – rekan mahasiswa satu almamater di Sekolah Pascasarjana Universitas Sumatera Utara yang tidak mungkin penulis sebut namanya satu persatu.

Disamping itu, teristimewa penulis mengucapkan terima kasih kepada istri tercinta Nini Purnama Sari dan anak – anak tersayang Vinny Permatasari, Ayu Kartikasari, M. Alief Shihab dan Dinda Auliasari yang senantiasa memberikan semangat dan motivasi.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan skripsi ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Juni 2008

DAFTAR RIWAYAT HIDUP

N a m a : M. Nursidin

Jenis Kelamin : Laki – laki

Tempat/Tanggal Lahir : Belawan, 24 Desember 1969

Agama : Islam

Anak ke : 9 (sembilan) dari 10 (sepuluh) bersaudara

Nama Ayah : Alm. H. Muhammad

Nama Ibu : Alm. Hj. Soeparni

Nama Ayah (Mertua) : Alm. Mayor Abdul Hamid Nama Ibu (Mertua) : Alm. Hj. Sariah

Alamat : Jl. Citamdwi Timar No. 10 Belawan

Telepon : 061-6944882

LATAR BELAKANG PENDIDIKAN

1. Tahun 2008 lulus Pendidikan Sekolah Pascasarjana (S2) Program Magíster Sains Akuntansi Universitas Sumatera Utara Medan

2. Tahun 1992 lulus Pendidikan Sarjana (S1) Jurusan Akuntansi STIE Nusa Bangsa Medan

3. Tahun 1989 lulus Pendidikan D3 Fakultas Ekonomi Jurusan Akuntansi Universitas Sumatera Utara Medan.

4. Tahun 1984 lulus Sekolah Menengah Atas Perguruan Kristen Methodist 1 Medan.

5. Tahun 1981 lulus Sekolah Menengah Pertama Negari Labuhan Deli 6. Tahun 1979 lulus Sekolah Dasar Negeri No. 060960 Belawan

RIWAYAT PEKERJAAN

DAFTAR ISI

Halaman

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR RIWAYAT HIDUP ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II : TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 7

2.1. Tinjauan Teoritis ... 7

2.1.1. Anggaran Partisipatif ... 7

2.1.2. Kesenjangan Anggaran ... 11

2.1.3. Motivasi Kerja ... 12

2.1.4. Kinerja Manajerial ... 18

2.2.Review Penelitian Terdahulu ... 19

2.3.Kerangka Konseptual ... 24

2.4.Hipotesis ... 25

BAB III : METODE PENELITIAN ... 26

3.1. Jenis Penelitian ... 26

3.2. Tempat dan Waktu Penelitian ... 26

3.3. Populasi dan Teknik Pengumpulan Data ... 27

3.4. Definisi Operasional Variabel ... 27

3.5. Uji Data dan Uji Hipotesis ... 31

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1. Statistik Deskriptif ... 35

4.1.1. Distribusi Responden Penelitian ... 36

4.1.2. Statistik Deskriptip Variabel Penelitian ... 38

4.2. Uji Kualitas Data ... 43

4.2.1. Uji Validitas Data ... 43

4.2.2. Uji Reliabilitas Data ... 46

4.3. Uji Asumsi Klasik ... 47

4.3.1. Uji Multikolinearitas... 47

4.3.2. Uji Heteroskedastisitas ... 48

4.3.3. Uji Normalitas Data ... 50

4.4.Uji Hipotesis ... 53

4.5.Analisis Diagram Path ... 59

BAB V : KESIMPULAN DAN SARAN ... 62

5.1. Kesimpulan ... 62

5.2. Keterbatasan Penelitian ... 63

5.3. Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

No Judul Halaman

2.1. Revieiw Penelitian Terdahulu ... 21

3.1. Distribusi Populasi ... 27

4.1. Distribusi Tingkat Pengembalian Kuesioner ... 35

4.2. Distribusi Frekuensi Responden ... 36

4.3. Distribusi Frekuensi Variabel Penelitian ... 38

4.4. Distribusi Frekuensi Variabel Anggaran Partisipatif... 39

4.5. Distribusi Frekuensi Variabel Kesenjangan Anggaran ... 40

4.6. Distribusi Frekuensi Variabel Motivasi Kerja ... 41

4.7. Distribusi Frekuensi Variabel Kinerja Manajerial ... 42

4.8. Hasil Uji Validitas Variabel Anggaran Partisipatif ... 44

4.9. Hasil Uji Validitas Variabel Kesenjangan Anggaran ... 44

4.10. Hasil Uji Validitas Variabel Motivasi Kerja ... 45

4.11. Hasil Uji Validitas Variabel Kinerja Manajerial ... 46

4.12. Hasil Uji Reliabilitas Variabel Penelitian ... 47

4.13. Hasil Uji Multikolinearitas ... 48

4.14. Hasil Uji Normalitas ... 51

4.15. Formulasi Pengaruh Anggaran Partisipatif terhadap Kinerja Manajerial 54

4.17. Formulasi Pengaruh Anggaran Partisipatif Terhadap Motivasi Kerja Anggaran Partisipatif ... 56 4.18. Pengaruh Anggaran Partisipatif terhadap Kinerja Manajerial Melalui

Kesenjangan anggaran ... 57

DAFTAR GAMBAR

No Judul Halaman

2.1. Diagram Kerangka Konseptual ... 24

3.1. Struktur Diagram Path ... 33

4.1. Grafik Scatter Plot Budgetary Slack ... 49

4.2. Grafik Scatter Plot Motivasi Kerja ... 49

4.3. Grafik Scatter Plot Kinerja Manajerial ... 50

4.4. Grafik P-P Plot Anggaran Partisipatif ... 51

4.5. Grafik P-P Plot Budgetary Slack ... 52

4.6. Grafik P-P Plot Motivasi Kerja ... 52

4.7. Grafik P-P Plot Kinerja Manajerial ... 53

4.8. Diagram Path Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial Melalui Kesenjangan Anggaran ... 61

DAFTAR LAMPIRAN

No Judul Halaman

1. Bantuan Pengisian Questioner ... 70

2. Survey Questionnare... 71

3. Tabulasi Data Hasil Penelitian ... 78

4. Statistik Deskriptif Variabel Penelitian ... 88

5. Uji Validitas ... 90

6. Uji Reliabilitas ... 95

7. Tabulasi Data Hasil Penelitian Setelah Uji Validitas dan Reliabilitas Data ... 10

8. Uji Normalitas Data ... 110

BAB I

PENDAHULUAN

1.1.Latar Belakang

Penelitian mengenai penyusunan anggaran dan efektivitasnya dalam peningkatan kinerja merupakan topik penting, karena anggaran menjadi alat utama pengendalian setiap perusahaan (Cherrington dan Cherrington, 1973). Selain menjadi alat pengendalian, anggaran dapat digunakan sebagai alat untuk mengukur sejauhmana kinerja setiap manejer. Anggaran juga dapat menjadi alat untuk memotivasi anggota organisasi, anggaran sebagai alat yang dapat digunakan atasan untuk menyeleraskan tujuan, mengkoordinasikan aktivitas bawahan (Kenis, 1979), dan alat untuk mendelegasikan wewenang atasan kepada bawahan (Hofstede, 1968).

dan konsekuensi moral serta pengetahuan mengenai usaha yang akan dilakukan untuk meningkatkan kinerja sesuai dengan yang telah ditargetkan.

Penyusunan anggaran partisipatif ini mempengaruhi lingkungan internal perusahaan berupa organisasi dan manajemen di dalamnya. Penelitian mengenai hubungan antara partisipasi anggaran dengan kinerja manajerial merupakan penelitian di bidang akuntansi manajemen yang masih dalam perdebatan karena hasil penelitian mengenai hubungan antara kedua variabel tersebut tidak konsisten. Milani (1975) menemukan adanya pengaruh positif antara partisipasi anggaran dengan kinerja manajer, Brownell (1982) menemukan bahwa partisipasi dalam anggaran memiliki pengaruh yang rendah terhadap kinerja manajer, namun dalam pengujian selanjutnya (Brownell dan Mclness, 1986) menemukan bahwa anggaran partisipati memiliki pengaruh positif yang signifikan terhadap kinerja manajer. Supriyono dan Syakhroza (2003) menemukan anggaran partisipatif berasosiasi positif dengan kinerja manajer.

dalam menguji pengaruh anggaran partisipatif terhadap kinerja manajerial dan kepuasan kerja, ditemukan tidak terdapat pengaruh yang signifikan antara anggaran partisipatif dengan kinerja manajerial maupun kepuasan kerja melalui budaya organisasi, gaya manajemen dan motivasi kerja.

Hasil penelitian yang dilakukan oleh Brownell (1982), Brownell & Mclnness (1986) menemukan adanya hubungan positif dan signifkan antara penyusunan anggaran dengan kinerja manajerial. Namun sebaliknya, Melani (1975), Kenis (1979), dan Riyadi (1998) menemukan hubungan negatif antara anggaran dengan kinerja manajerial.

Fenomena ketidak konsistenan hasil – hasil penelitiaan yang pernah dilakukan sebagaimana diuraikan di atas, dan ditemukannya prediksi bahwa hubungan antara anggaran partisipatif dengan kinerja manajerial dipengaruhi oleh faktor – faktor yang bersifat kondisional, menjadi motivasi tersendiri bagi penulis untuk melakukan penelitian lanjutan dengan menggunakan variabel Kesenjangan anggaran dan Motivasi Kerja sebagai variabel intervening.

mencapai target yang lebih mudah dalam proses penyusunan anggaran, yang pada akhirnya interaksi tersebut dapat mempengaruhi kenerja manajerial.

1.2.Perumusan Masalah

Berdasarkan fenomena dan uraian pada latar belakang masalah dibagian terdahulu, dirumuskan beberapa permasalahan sebagai berikut :

1. Apakah terdapat pengaruh anggaran partisipatif terhadap kinerja manajerial, kesenjangan anggaran dan motivasi kerja pada PT. (Persero) Pelabuhan Indonesia – I?

2. Apakah terdapat pengaruh anggaran partisipatif terhadap kinerja manajerial pada PT. (Persero) Pelabuhan Indonesia – I melalui kesenjangan anggaran?

3. Apakah terdapat pengaruh anggaran partisipatif terhadap kinerja manajerial pada PT. (Persero) Pelabuhan Indonesia – I melalui motivasi kerja?

1.3.Tujuan Penelitian

Sejalan dengan perumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja manajerial, kesenjangan anggaran dan motivasi kerja pada PT. (Persero) Pelabuhan Indonesia – I.

3. Untuk mengetahui pengaruh anggaran partisipatif terhadap kinerja manajerial pada PT. (Persero) Pelabuhan Indonesia – I melalui motivasi kerja.

1.4.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi perusahaan

Dapat memberikan solusi didalam menyikapi fenomena yang terjadi sehubungan dengan penerapan anggaran partisipatif didalam penyusunan anggaran yang dilakukan PT. (Persero) Pelabuhan Indonesia – I, kaitannya dengan kinerja manajerial, kesenjangan anggaran dan motivasi kerja.

b. Ilmu pengetahuan

Sebagai bahan acuan untuk penelitian selanjutnya terutama yang berminat untuk mengkaji tentang pengaruh anggaran partisipatif terhadap kinerja manajerial dan variabel – variabel kondisional yang mempengaruhi, yaitu kesenjangan anggaran dan motivasi kerja

c. Personal

d. Penulis

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1.Tinjauan Teoritis

2.1.1. Anggaran Partisipatif

Partisipasi memberikan dampak positif terhadap perilaku karyawan, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama diantara para manajer. Betapa pun demikian, bentuk keterlibatan bawahan/pelaksana anggaran di sini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Siegel dan Ramanauskas-Marconi, (1989) dalam Clinton dan Hunton (2001) menyatakan bahwa tidak ada pandangan yang seragam mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam mereka terlibat dalam pengambilan keputusan dan beberapa masalah menyangkut partisipasi. Organisasi harus memutuskan sendiri batasan-batasan mengenai partisipasi yang akan mereka terapkan.

Kenis (1979) mengemukakan bahwa dalam penyusunan anggaran perlu diperhatikan perilaku para pelaksana anggaran dengan cara mempertimbangkan hal – hal berikut ini:

1. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak terlalu rendah atau terlalu tinggi. Anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

2. Untuk memotivasi manajer pelaksana diperlukan adanya partisipasi dalam penyusunan anggaran.

3. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan, tetapi termotivasi.

4. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila aterjadi penyimpangan yang memungkinkan dapat segera diantisipasi lebih dini.

Partisipasi secara luas pada dasarnya merupakan proses organisasional, para anggota organisasi terlibat dan mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka. Partisipasi dalam konteks penyusunan anggaran merupakan proses para individu, yang kinerjanya dieveluasi dan memperoleh penghargaan berdasarkan budget emphasis, terlibat dan mempunyai pengaruh dalam penyusunan target anggaran (Brownell, 1982). Sebagaimana yang dikemukakan Milani (1975), bahwa tingkat keterlibatan dan pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara anggaran partisipatif dengan anggaran non partisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif, sehingga lebih memungkinkan bagi bawahan melakukan negosiasi dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai.

Seperti telah diuraikan sebelumnya bahwa partisipasi manajer dalam proses penyusunan anggaran menunjukkan kepada seberapa besar tingkat keikutsertaan manajer dalam menyusun anggaran serta pelaksanaannya untuk mencapai target anggaran. Hal ini diperlukan agar para manajer merasa lebih puas dan produktif dalam bekerja karena adanya negosiasi dalam keputusan terhadap target anggaran yang mengakibatkan timbulnya perasaaan berprestasi dengan komitmen yang dimiliki.

motivasi untuk mencapai target yang ditetapkan dalam anggaran, selain itu anggaran partisipatif juga menyebabkan sikap respek bawahan terhadap pekerjaan dan perusahaan (Milani, 1975). Cherrington dan Cherrington (1973) menemukan hubungan yang positif antara partisipasi dengan kepuasan kerja dan kinerja manajerial. Studi eksperimental tersebut menguji pengaruh pengendalian melalui anggaran dan pemberian penghargaan terhadap kepuasan kerja dan kinerja manajerial. Menurut penelitian tersebut, ada tiga tujuan utama yang dapat dicapai melalui partisipasi penganggaran, yaitu :

1. Akseptasi anggota organisasi terhadap rencana kegiatan. 2. Peningkatan semangat kerja

3. Peningkatan produktivitas.

akan partipasi yang tinggi didalam penyusunan anggaran tersebut. Hal ini terjadi akibat terbuka seluas – luasnya bagi bawahan untuk berpartisipasi terhadap proses penyusunan anggaran.

2.1.2. Kesenjangan Anggaran

Merchant (1981) menyatakan hubungan negatif antara anggaran partisipatif dan kinerja manajerial dapat terjadi akibat tingkat partisipasi yang tinggi. Hal ini disebabkan oleh adanya pengaruh kesenjangan anggaran yang timbul akibat partisipasi yang tinggi dalam penganggaran tersebut. Kesenjangan anggaran yang merupakan disfungsional dalam penganggaran ini adalah usaha yang dilakukan untuk melonggarkan anggaran dengan harapan dapat mencapai kinerja yang lebih baik.

2.1.3. Motivasi Kerja

Mitchell (1982), motivasi merupakan suatu derajat, di mana seseorang individu ingin dan berusaha untuk melaksanakan tugas dengan baik. Sedangkan Dhanim (2004) menjelaskan bahwa motivasi merupakan kekuatan, dorongan, kebutuhan, semangat, tekanan atau mekanisme psikologi yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertentu sesuai dengan apa yang diinginkannya. Dalam arti kognitif, motivasi dianggap sebagai aktivitas individu untuk menentukan kerangka dasar tujuan dan penentuan apa yang diinginkan. Dalam arti afeksi, motivasi merupakan sikap dan nilai dasar yang dianut oleh seseoang atau sekelompok orang untuk bertindak atau tidak bertindak.

Lebih lanjut Dhanim (2004), menyatakan bahwa terdapat 3 (tiga) unsur esensial yang melekat dalam pengertian motivasi, yaitu pertama, faktor pendorong atau pembangkit motif, baik internal maupun eksternal, kedua, tujuan yang ingin dicapai, dan

individu itu sendiri seperti kepribadian, intelegensi, kebiasaan, kesadaran, minat, bakat, kemauan dan semangat. Sedangkan faktor eksternal berasalah dari luar individu, yaitu lingkungan, seperti lingkungan sosial, tekanan dan regulasi keorganisasian.

Dalam kaitannya dengan penelitian ini, teori motivasi yang digunakan adalah

expectancy theory yang dikemukakan oleh Vroom (1964) dan dikembangkan oleh Ronen dan Livingstone (1975) dalam Lyne (1995). Esensi teori ini adalah bahwa perilaku individu dipengaruhi oleh berbagai faktor internal dan eksternal. Dalam teori ini dijelaskan bahwa motivasi adalah proses pilihan diantara beberapa alternative kegiatan sukarela. Menurut pandangan Vroom, sebagaian besar individu dianggap berada dibawah pengendalian orang dan karenanya perlu dimotivasi. Ia menganjurkan untuk menerapkan prinsip kompensasi (reward) yang berkaitan dengan perilaku dan harus dilaksanakan secara konsisten.

Inti teori ini menurut Siagian (2004) yang dikutip dari pemikiran Vroom terletak pada pendapat yang mengatakan bahwa kuatnya kecenderungan seseorang bertindak dengan cara tertentu tergantung pada besarnya harapan bahwa tindakan tersebut akan menghasilkan sesuatu dan adanya daya tarik dari hasil tersebut bagi orang yang bersangkutan.

Expectancy theory ini mengandung 3 (tiga) variable, antara lain :

2. Hubungan antara prestasi kerja dengan imbalan, yaitu tingkat keyakinan seseorang tentang hubungan angara tingkat prestasi kerjanya dengan imbalan yang diterima.

3. Hubungan antara usaha dan prestasi kerja, yaitu persepsi seseorang tentang kemungkinan bahwa usaha tertentu yang dilakukannya akan menghasilkan prestasi kerja.

Dhanim (2004) menemukan 2 (dua) konsep pemikiran yang mendasari motivasi, yaitu pengharapan dan nilai. Pengharapan merupakan keyakinan bahwa usaha seseorang akan membuahkan hasil. Nilai adalah tingkat kesenangan yang ada dalam diri individu untuk memperoleh sejumlah keuntungan. Oleh karenanya, tugas individual cenderung berbeda yang menyebabkan nilai (berupa insentif atau uang, prestasi yang dicapai, kecempatan untuk meningkatkan karir) yang diterima berbeda pula pada setiap kondisi. Jadi, nilai dapat diartikan sebagai segala sesuatu yang diharapkan dari pekerjaan yang dilakukan.

Motivasi yang ada dalam diri seseorang bukan merupakan indikator yang berdiri sendiri. Motivasi itu sendiri muncul sebagai akibat dari interaksi yang terjadi didalam individu. Porter & Miles dalam Dhanim (2004) mengemukakan bahwa terdapat 3 (tiga) variabel yang mempengaruhi motivasi seseorang dalam bekerja, yaitu :

kerja yang tinggi, misalnya cenderung akan terdorong untuk melakukan pekerjaan yang dapat meningkatkan taraf hidupnya. Sebaliknya, seseorang yang dimotivasi oleh uang akan cenderung memilih pekerjaan yang imbalannya besar. 2. Sifat – sifat pekerjaan. Ini meliputi tugas – tugas yang harus dilaksanakan,

termasuk tanggung jawab yang harus diemban dan kepuasan yang muncul kemudian. Pekerjaan yang banyak membutuhkan tanggungjawab, misalnya akan mendatangkan kepuasan tertentu dan dapat meningkatkan derajad motivsi.

3. Lingkungan kerja dan situasi kerja karyawan. Seorang individu betah pada lingkungan kerjannya akan senantiasa berinteraksi baik sesame rekan sekerja maupun atasan. Disini, seorang karyawan dapat dimotivasi oleh rekan sekerjanya atau oleh atasannya. Penghargaan yang diberikan oleh atasan baik dalam bentuk materi maupun non materi akan meningkatkan motivasi kerja karyawan.

Perrek (1985) mengemukakan 6 (enam) indicator yang lazim digunakan untuk mengukur motivasi kerja, yaitu :

1. Prestasi kerja, yaitu sesuatu yang ingin dicapai oleh seorang manajer dibawah lingkungan kerja yang sulit sekalipun. Misalnya dalam menyelesaikan tugas yang dibatasi oleh jadwal waktu (deadline) yang ketat yang harus dipenuhi, seseorang pekerja dapat menyelesaikan tugasnya dengan hasil yang memuaskan. 2. Pengaruh, yaitu upaya yang dilakukan untuk mempertahankan gagasan atau

partisipasi dari seseorang pekerja akan menumbuhkan motivasi, apalagi jika gagasan atau pemikiran tersebut dapat diikuti oleh orang lain yang dapat dipakai sebagai metode kerja baru dan ternyata hasilnya positif dan dirasakan lebih baik. 3. Pengendalian, yaitu tingkat pengawasan yang dilakukan oleh atasan terhadap

bawahannya. Untuk menumbuhkan motivasi dan sikap tanggung jawab yang besar dari bawahan, seorang atasan dapat memberikan kesempatn kepada bawahannya untuk bekerja sendiri sepanjang pekerjaan itu memungkinkan dan menumbuhkan partisipasi.

4. Ketergantungan, yaitu kebutuhan dari bawahan terhadap orang – orang yang beada dilingkungan kerjannya, baik terhadp sesame pekerja maupun terhadap atasan. Adanya saran, gagasan ataupun ide dari atasan kepada bawahahn yang dapat membantunya memahami suatu masalah atau ara penyelesaian masalah akan menjadi motivasi yang positif.

6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang – orang atas dasar sosial. Keterbukaan orang – orang yang berada dilingkungan kerja yang memungkinkan hubungan antara pribadi dapat berjalan dengan baik, saling membantu masalah pribadi akan menjadi motivasi yang positif dari pekerja. Brownel dan Mclnness (1986) menguji motivasi karyawan sebagai vairabel

intervening dalam hubungan antara anggaran partisipatif dengan kinerja manajerial. Penelitian yang dilakukan menunjukkan adanya hubungan positif antara anggaran partisipatif dengan kinerja manajerial secara langsung, tidak melalui motivasi. Disisi lain, Murray (1990) menjelaskan hasil penelitian Brownell dan Mclnness yang menggunakan perspektif expectancy theory dalam penelitiannya, tidak menjelaskan peranan motivasi sebhagai variabel intervening. Penelitiannya menunjukkan hasil yang berbeda dengan penelitian sebelumnya (Kenis, 1979; dan Merchant, 1981) yang menemukan hubungan positif antara anggaran partisipatif dengan motivasi.

2.1.4. Kinerja Manajerial

Brownell (1982) menyebutkan ada 2 (dua) alasan penyebab partisipasi menjadi topic menarik dalam akuntansi manajemen, yaitu :

1. Partisipasi pada umumnya dinilai sebagai pendekatan manajerial yang dapat meningkatkan kinerja anggota organisasi.

2. Berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja, hasilnya bertentangan.

Lebih lanjut, Brownell (1982) melakukan studi emprisi terhadap 48 manajer pusat pertanggungjawaban yang bekerja pada perusahaan – perusahaan manufaktor skala besar di San Fransisco, dan ditemukan adanya hubungan positif dan signifikan antara partisipasi dengan kinerja manajerial. Penelitian Indriantoro (1993) terhadap 185 manajer berbagai fungsi dalam organisasi, dari 70 perusahaan yang ada di Jakarta, mengindikasikan bahwa adanya hubungan positif dan signifikan antara partisipasi penganggaran dengan kinerja manajerial. Agyris (1952) menemukan adanya hubungan yang positif antara partisipasi penganggaran dan kinerja. Ia menyimpulkan, agar partisipasi penganggaran mempunyai pengaruh terhadap kinerja, maka yang pertama kali harus ada adalah penerimaan atas tujuan anggaran. Dalam hal ini , partisipasi penganggaran mencerminkan peran sentral dalam mendapatkan penerimaan tujuan anggaran.

2.2. Review Penelitian Terdahulu

hubungan positif antara anggaran partisipatif dengan kinerja manajerial secara langsung, tidak melalui motivasi.

Supomo dan Indriantoro (1998) menemukan ada pengaruh positif budaya organisasi yang berorientasi pada orang dan pengaruh negatif pada budaya organisasi yang berorientasi pada pekerjaan terhadap keefektifan anggaran partisipatif dalam peningkatan kinerja manajerial. Pengaruh positif berarti bahwa budaya organisasi yang berorientasi pada orang cenderung tidak akan menimbulkan kesenjangan anggaran rendah dan sebaliknya, jika budaya organisasi yang berorientasi pekerjaan, akan menimbulkan kesenjangan anggaran tinggi. Puspaningsih A. (2002) menemukan partisipasi dalam penyusunan anggaran memiliki pengaruh terhadap kepuasan kerja, namun terhadap kinerja manajerial tidak memiliki pengaruh.

komitmen terhadap tujuan dan motivasi yang memiliki tujuan terhadap kinerja manajerial.

Hafsah (2005) meneliti pengaruh asimetri informasi dan komitmen organisasi terhadap hubungan partisipasi anggaran dan kesenjangan anggaran, menyimpulkan bahwa baik secara parsial maupun secara simultan asimetri informasi dan komitment organisasi tidak memiliki pengaruh terhadap hubungan antara partisipasi anggaran dengan kesenjangan anggaran. Alfar (2006) menunjukkan bahwa terdapat pengaruh yang signifikan antara partisipasi manajer dalam penganggaran terhadap kinerja manajerial baik secara langsung, maupun melalui kesenjangan anggaran sebagai variabel intervening. Berkaitan dengan penelitian kesenjangan anggaran.

Ariadi, D.(2006) melakukan penelitian Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen, dan Motivasi Kerja Sebagai Variabel Intervening Terhadap Kinerja Manajerial Dan Kepuasan verja di PT. Socfindo Indonesia. Ariadi, D. menemukan (2006) Secara langsung anggaran partisipatif memiliki pengaruh negatif terhadap kinerja manajerial dan terhadap kepuasan kerja memiliki pengaruh positif, jika dimediasi oleh budaya orgnisasi, gaya manajemen dan motivasi kerja, maka tidak terdapat pengaruh yang signifikan antara anggaran partisipatif dengan kinerja manajerial.

variabel motivasi kerja sebagai variabel intervening, sekaligus menjadi perbedaan penelitian yang penulis lakukan dengan penelitian – penelitian terdahulu.

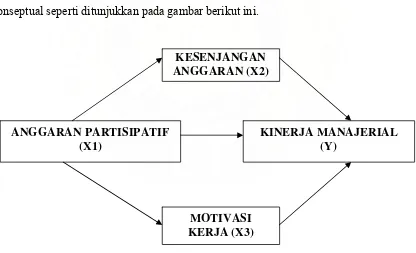

Kerangka Konseptual

Hasil penelitian yang dilakukan oleh Brownell (1982), Brownell & Mclnness (1986) menemukan adanya hubungan positif dan signifkan antara penyusunan anggaran dengan kinerja manajerial. Namun sebaliknya, Melani (1975), Kenis (1979), dan Riyadi (1998) menemukan hubungan negatif antara anggaran dengan kinerja manajerial. Pada penelitian ini, dikembangkan variabel lain sebagai intervening, yaitu motivasi kerja dan kesenjangan anggaran.

Berdasarkan latar belakang, tujuan penelitian, tinjauan teoritis dan penelitian terdahulu, sebagaimana yang telah diuraikan dimuka, maka peneliti membuat kerangka konseptual seperti ditunjukkan pada gambar berikut ini.

MOTIVASI KERJA (X3) ANGGARAN PARTISIPATIF

(X1)

KINERJA MANAJERIAL (Y)

[image:37.612.108.524.358.611.2]KESENJANGAN ANGGARAN (X2)

2.3.Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui pengujian – pengujian secara emprise. Berdasarkan rumusan masalah sebagaimana diuraikan pada bab I terdahulu, diajukan beberapa hipotesis sebagai berikut :

H1 : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial, kesenjangan anggaran dan motivasi kerja.

H2. : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui kesenjangan anggaran.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian causal effect, dimana penelitian yang dilakukan diarahkan untuk memperoleh fakta – fakta dari fenomena yang ada dan mencari keterangan – keterangan secara factual tentang penganggaran dan kinerja manajerial pada PT. (Pesero) Pelabuhan Indonesia - I, serta faktor – faktor utama yang mempengaruhi dan relevan sebagai intervening.

Dalam penelitian ini, penulis melakukan penelitian tentang pengaruh anggaran partisipatif terhadap kinerja manajerial baik secara langsung maupun melalui

kesenjangan anggaran dan motivasi kerja. Hasil dari penelitian ini diharapkan dapat digunakan untuk pembuatan rencana dan pengambilan keputusan manajemen keuangan untuk masa yang akan datang.

3.2. Tempat dan Waktu Penelitian

Kegiatan penelitian ini dilakukan terhitung sejak bulan Januari 2007 hingga Desember 2007

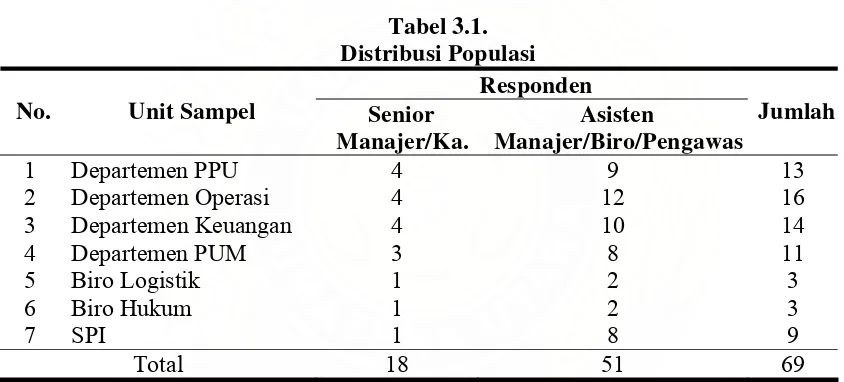

3.3. Populasi dan Teknik Pengumpulan Data

[image:40.612.94.516.301.492.2]Yang menjadi populasi dalam penelitian ini seluruh manajer (meliputi senior manajer dan asistem manajer) yang terlibat dalam penyusunan anggaran di perusahaan. Jumlah populasinya sangat terbatas hanya 69 orang. Oleh karena itu semua populasi dijadikan sebagai sample. Rinciannya dapat dilihat dalam table berikut ini.

Tabel 3.1. Distribusi Populasi

Responden

No. Unit Sampel Senior

Manajer/Ka.

Asisten

Manajer/Biro/Pengawas

Jumlah

1 Departemen PPU 4 9 13

2 Departemen Operasi 4 12 16

3 Departemen Keuangan 4 10 14

4 Departemen PUM 3 8 11

5 Biro Logistik 1 2 3

6 Biro Hukum 1 2 3

7 SPI 1 8 9

Total 18 51 69

Data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan dengan mengirimkan kuesioner kepada seluruh manajer sebagaimana ditunjukkan pada table 3.1. di atas.

3.4. Defenisi Operasional Variabel 1. Anggaran Partisipatif

mengarah pada seberapa besar tingkat keterlibatan manajer dalam menyusun anggaran, variabel ini selanjutnya disebut sebagai variabel independen.

Variabel partisipasi diukur dengan instrument yang dikembangkan oleh Milani (1975). Instrumen tersebut telah banyak digunakan dalam penelitian –penelitian, antara lain Brownell (1982), Yenti (2003). Instrumen tersebut dimaksudkan untuk menilai keterlibatan responden dalam dan pengaruhnya pada proses penganggaran (Supriyono dan Sykhroza, 2003). Setiap responden diminta untuk menjawab 6 butir pertanyaan yang mengukur tingkat partisipasi, pengaruh yang dirasakan dan kontribusi responden dalam proses penyusunan anggaran, dengan miliki skala 1 sampai dengan 7. skala 1 menunjukkan tingkat partisipasi yang tinggi dan sebaliknya skala 7 menunjukkan tingkat partisipasi yang rendah.

2. Kesenjangan anggaran

Kesenjangan anggaran adalah suatu usaha untuk memanipulasi anggaran dengan harapan mencapai kinerja yang lebih baik. Kesenjangan anggaran yang dimaksukan dalam penelitian ini adalah suatu usaha masing – masing manajer yang terobsesi untuk mencapai target yang lebih mudah dalam proses penyusunan anggaran. Variabel ini selanjutnya disebut sebagai variabel intervening.

proses penyusunan anggaran, dengan memilih skala 1 sampai 7, skala 1 menunjukkan tingkat kesenjangan anggaran yang tinggi dan sebaliknya menunjukkan tingkat kesenjangan anggaran yang rendah.

3. Motivasi Kerja

Motivasi kerja merupakan kekuatan, dorongan, kebutuhan, semangat, tekanan atau mekanisme psikologi yang mendorong seseorang atau sekelompok orang untuk mencapai prestasi tertentu sesuai dengan apa yang diinginkannya. Motivasi kerja yang dimaksudkan dalam penelitian ini adalah suatu usaha digunakan oleh perusahaan untuk menciptakan sense of belonging dari keseluruhan manajer yang ada di perusahaan untuk berpartisipasi didalam penyusunan anggaran. Danim (2004) menemukan 2 (dua) konsep pemikiran yang mendasari motivasi, yaitu pengharapan dan nilai. Pengharapan merupakan keyakinan bahwa usaha seseorang akan membuahkan hasil. Nilai adalah tingkat kesenangan yang ada dalam diri individu untuk memperoleh sejumlah keuntungan. Oleh karenanya, tugas individual cenderung berbeda yang menyebabkan nilai (berupa insentif atau uang, prestasi yang dicapai, kecempatan untuk meningkatkan karir) yang diterima berbeda pula pada setiap kondisi. Jadi, nilai dapat diartikan sebagai segala sesuatu yang diharapkan dari pekerjaan yang dilakukan. Variabel ini selanjutnya disebut sebagai variabel intervening.

pertanyaan yang mengukur pengharapan dan nilai dalam proses penyusunan anggaran, dengan memilih skala 1 sampai 4, skala 1 menunjukkan tingkat motivasi kerja yang tinggi dan sebaliknya menunjukkan tingkat motivai kerja yang rendah.

4. Kinerja Manajerial

Performance (kinerja) adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing – masing dalam rangka upaya mencapai tujuan organisasi bersangkutan secara legal, tidak melanggaran hukum dan seesuai dengan moral maupun etika. Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja individu manajer dalam kegiatan – kegiatan manajerial, antara lain : perencaan, investigasi, koordinasi, supervise, pengatur staf, negosiasi dan representasi. Variabel ini selanjutnya disebut variabel dependen.

3.5. Uji Data dan Uji Hipotesis 3.5.1. Uji Data

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif, yaitu yaitu persepsi responden yang kemudian dikuantifikasikan agar dapat dilakukan uji statistik. Pengujian – pengujian yang dilakukan untuk uji data meliputi :

a. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini dapat dipakai sebagai alat untuk mengukur item – item pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk mengikur validitas butir pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson (validitas isi/content validity) dengan cara mengkorelasikan masing – masing item pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r table

dengan r hitung.

Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu :

o Jika r hitung positif dan r hitung > r table, maka skor butir pertanyaan/pernyataan kuesioner valid.

o Jika r hitung negative dan r hitung >r table, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

b. Uji Reliabilitas

adalah Alpha dari Cohcran Chi Square dengan cara membandingkan nilai alpha dengan standarnya, dengan ketentuan jika :

o Jika alpha > standar, maka instrumen pengamatan dinyatakan reliabel. o Jika alpha < standar, maka instrumen pengamatan dinyatakan tidak reliabel. c. Uji Normalitas

Pengujian ini digunakan untuk melihat normal tidaknya sebaran data yang akan dianalisis, dengan menggunakan kurva plot regresi normal selanjutnya dilakukan pengamatan pola sebaran titik – titik disekitar garis linier.

d. Uji Heteroskedastiitas

Untuk mendeteksi ada atau tidaknya heteroskedastistas dilakukan uji Glejser dengan melihat tingkat signifikansi dari hasil regresi nilai absolute residual sebagai variabel terikat dengan variabel bebas. Deteksi ada atau tidaknya heterosdekastisitas dapat juga dilakukan dengan melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID).

e. Uji Multiklonearitas

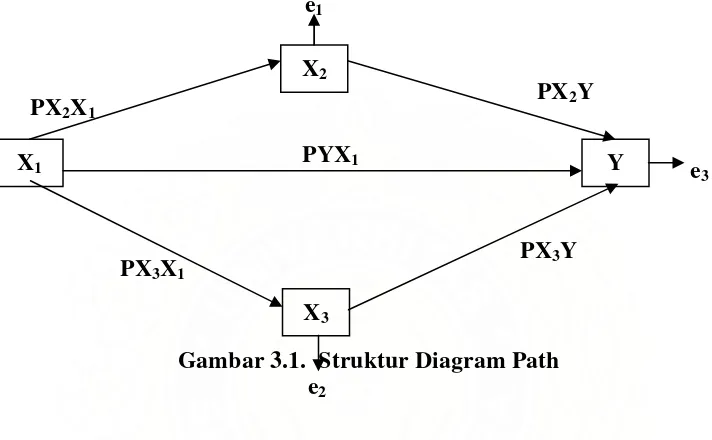

3.5.2. Uji Hipotesis

[image:46.612.129.485.206.426.2]Pengujian hipotesis dalam penelitian ini menggunakan analisis jalur (path analysis dengan struktur jalur sebagai berikut :

Gambar 3.1. Struktur Diagram Path PX3X1

PX3Y

X3

e2

X1

e1

X2

Y PYX1

PX2Y

PX2X1

e3

Teknik perhitungan dilakukan dengan menggunakan formulasi statistik yang menghubungkan satu variabel dependen dengan beberapa variabel independen baik secara langsung maupun melalui variabel intervening dalam satu model prediktif tunggal sesuai dengan hipotesis yang diuji dalam penelitian ini, diadopsi dari model yang dikembangkan dalam penelitian Frucot dan Shearon (1991), Indriantoro (1993), Bambang (1998) dengan persamaan regresi sebagai berikut :

Y = b + b1X1n + e1

Y = b + b2X2 + b3X3 + e2

Dimana :

X3 = Motivasi Kerja

b = Intercept e = Nilai Residual

Untuk ketepatan penghitungan sekaligus mengurangi human errors, penulis tidak melakukan perhitungan secara manual akan tetapi dengan menggunakan program komputer yang dibuat khusus untuk membantu pengolahan data statistik, yaitu program SPSS (statistiacal packages for social siciences) Versi 14.0, aplikasi ilmu sosial.

Penetapan tingkat signifikansi pada confidence level 95% atau α 0.05. Dengan menggunakan program SPSS disamping untuk memperoleh hasil yang akurat dan tepat, juga pengolahan dapat dilakukan dengan cepat.

Uji akan dilakukan satu sisi, karena akan dicari korelasi dari masing – masing variabel. Sedangkan untuk pengambilan keputusan diterima atau ditolaknya suatu hipotesis mengacu kepada ketentuan :

1. Jika prob sig (1-tailed) < 0.05, maka HA diterima atau terdapat korelasi dan

pengaruh antar variabel yang diteliti.

2. Jika prob sig (1-tailed) > 0.05, maka HA ditolak atau tidak terdapat korelasi dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Statistik Deskriptif

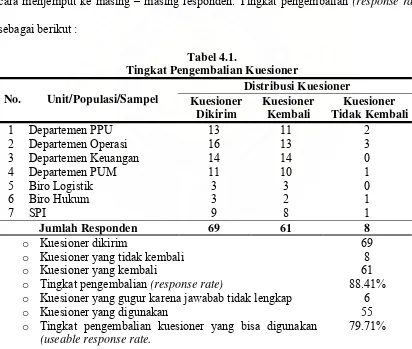

Dalam pengumpulan data telah disebarkan sebanyak 69 kuesioner dengan mendantangi masing – masing departemen di mana responden bekerja. Sesuai dengan jangka waktu yang telah disepakati, kemudian kuesioner dikumpulkan, yaitu dengan cara menjemput ke masing – masing responden. Tingkat pengembalian (response rate)

[image:48.612.101.513.317.666.2]sebagai berikut :

Tabel 4.1.

Tingkat Pengembalian Kuesioner

Distribusi Kuesioner

No. Unit/Populasi/Sampel Kuesioner

Dikirim

Kuesioner Kembali

Kuesioner Tidak Kembali

1 Departemen PPU 13 11 2

2 Departemen Operasi 16 13 3

3 Departemen Keuangan 14 14 0

4 Departemen PUM 11 10 1

5 Biro Logistik 3 3 0

6 Biro Hukum 3 2 1

7 SPI 9 8 1

Jumlah Responden 69 61 8

o Kuesioner dikirim

o Kuesioner yang tidak kembali o Kuesioner yang kembali

o Tingkat pengembalian (response rate)

o Kuesioner yang gugur karena jawabab tidak lengkap o Kuesioner yang digunakan

o Tingkat pengembalian kuesioner yang bisa digunakan

(useable response rate.

69 8 61 88.41%

Tabel di atas mengindikasikan bahwa sebanyak 11,59% tidak mengembalikan kuesioner dan sebanyak 8.70 % mengembalikan kuesioner dengan jawaban yang tidak lengkap (digugurkan). Dengan demikian dapat disimpulkan bahwa dari 69 kuesioner yang dikirimkan kepada responden, hanya 61 kuesioner yang kembali dan akhirnya hanya 55 kuesioner yang dapat diolah lebih lanjut.

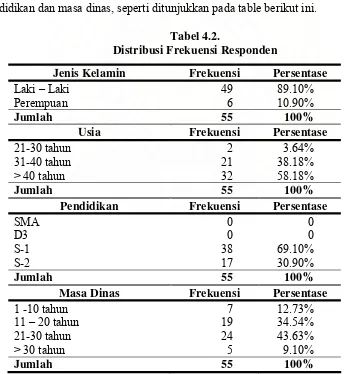

4.1.1. Distribusi Responden Penelitian

[image:49.612.118.462.319.693.2]Deskripsi responden penelitian ini diuraikan berdasarkan jenis kelamin, usia, pendidikan dan masa dinas, seperti ditunjukkan pada table berikut ini.

Tabel 4.2.

Distribusi Frekuensi Responden

Jenis Kelamin Frekuensi Persentase

Laki – Laki Perempuan

49 6

89.10% 10.90%

Jumlah 55 100%

Usia Frekuensi Persentase

21-30 tahun 31-40 tahun > 40 tahun

2 21 32 3.64% 38.18% 58.18%

Jumlah 55 100%

Pendidikan Frekuensi Persentase

SMA D3 S-1 S-2 0 0 38 17 0 0 69.10% 30.90%

Jumlah 55 100%

Masa Dinas Frekuensi Persentase

1 -10 tahun 11 – 20 tahun 21-30 tahun > 30 tahun

7 19 24 5 12.73% 34.54% 43.63% 9.10%

Sebagaimana telah diuraikan pada bab III terdahulu, responden penelitian ini adalah jajaran manajerial PT. (Persero) Pelindo – I Medan setingkat dengan Senior Manajer dan asistennya. Isi table 4.2. menunjukkan bahwa jajaran manajerial PT. (Persero) Pelindo – I Medan setingkat dengan Senior Manajer didominasi oleh kaum laki – laki, yaitu sebanyak 49 orang (89,10%), sedangkan sisanya sebanyak 6 orang (10.90%) adalah wanita.

Menurut kelompok umur, terlihat bahwa responden yang berumur lebih dari 40 tahun yang terbanyak menduduki jenjang manajer, yaitu sebanyak 32 orang (58.18%), diikuti kelompok usia diantara 31-40 tahun sebanyak 21 orang (38.18%), dan yang terendah pada kelompok usia 21-30 tahun, yaitu hanya sebanyak 2 orang (3.64%). Dengan kata lain bahwa usia merupakan salah satu kriteria dalam menempati posisi manajerial.

Menurut masa dinas, responden terbanyak menduduki posisi manajer di PT. (Persero) Pelabuhan Indonesia I Medan adalah dengan masa dinas diantara kisaran 21 – 30 tahun, yaitu sebanyak 24 orang (43.63%), diikuti dengan masa dinas kelompok 11-20 tahun sebanyak 19 orang (34.54%) dan masa dinas kelompok 1-10 tahun sebanyak 7 orang (12.73%). Sedangkan yang terrendah adalah masa dinas lebih dari 30 tahun sebanyak 5 orang (9.10%). Rendahnya jumlah responden yang menduduki jabatan manajerial dengan masa dinas lebih dari 30 tahun dikarenakan sebagian besar tenaga kerja yang sudah bekerja lebih dari 30 tahun sudah memasuki masa pension.

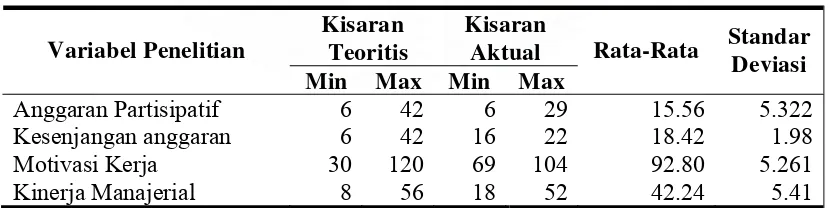

4.1.2. Statistik Deskriptip Variabel Penelitian

[image:51.612.107.522.497.601.2]Pengukuran statistik deskriptip dalam penelitian ini ditunjukkan pada table distribusi frekuensi variable penelitian seperti ditunjukkan pada table berikut ini.

Tabel 4.3.

Distribusi Frekuensi Variabel Penelitian

Kisaran Teoritis

Kisaran Aktual Variabel Penelitian

Min Max Min Max

Rata-Rata Standar Deviasi

Anggaran Partisipatif Kesenjangan anggaran Motivasi Kerja

Kinerja Manajerial

6 6 30 8

42 42 120 56

6 16 69 18

29 22 104 52

15.56 18.42 92.80 42.24

5.322 1.98 5.261 5.41

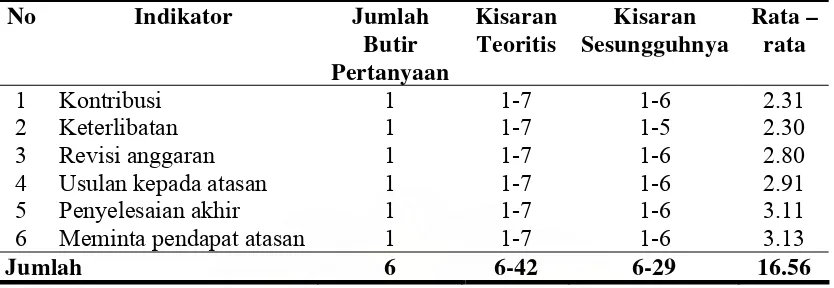

Anggaran Partisipatif

Tabel 4.4.

Distribusi Frekuensi Variabel Anggaran Partisipatif

No Indikator Jumlah Butir Pertanyaan Kisaran Teoritis Kisaran Sesungguhnya Rata – rata 1 2 3 4 5 6 Kontribusi Keterlibatan Revisi anggaran Usulan kepada atasan Penyelesaian akhir Meminta pendapat atasan

1 1 1 1 1 1 1-7 1-7 1-7 1-7 1-7 1-7 1-6 1-5 1-6 1-6 1-6 1-6 2.31 2.30 2.80 2.91 3.11 3.13

Jumlah 6 6-42 6-29 16.56

Variabel anggaran partisipatif diukur dengan enam indicator yang dicerminkan dari enam butir pertanyaan. Skor untuk setiap butir pertanyaan dengan kisaran nilai 1 – 7 memberikan skor skor minimum 10 dan skor maksimum 24. Rata – rata skor dari butir pertanyaan adalah 16,56. Ini menunjukkan bahwa secara rata – rata responden dalam penelitian ini memberikan penilaian sedang, artinya tidak ada manajer yang menjadi responden dalam penelitian ini yang terlibat dalam penyusunan anggaran partisipatif dengan nilai ekstrim.

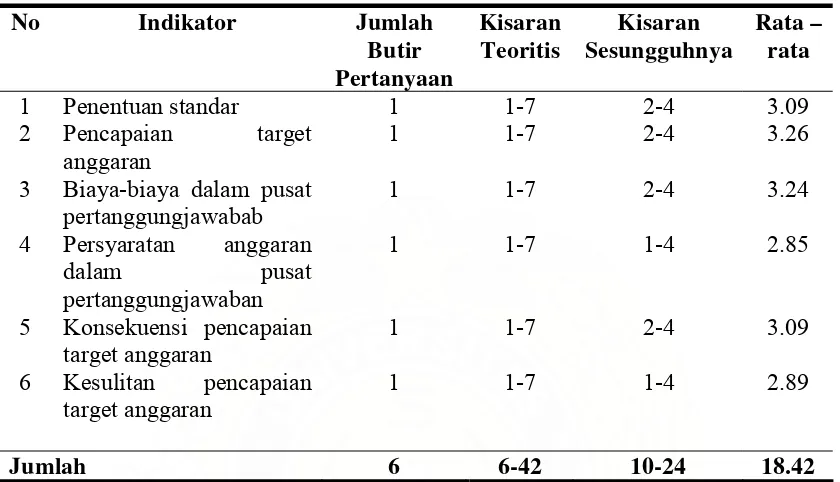

Kesenjangan anggaran

Tabel 4.5.

Distribusi Frekuensi Variabel Kesenjangan Anggaran

No Indikator Jumlah Butir Pertanyaan Kisaran Teoritis Kisaran Sesungguhnya Rata – rata 1 2 3 4 5 6 Penentuan standar Pencapaian target anggaran

Biaya-biaya dalam pusat pertanggungjawabab Persyaratan anggaran dalam pusat pertanggungjawaban Konsekuensi pencapaian target anggaran Kesulitan pencapaian target anggaran 1 1 1 1 1 1 1-7 1-7 1-7 1-7 1-7 1-7 2-4 2-4 2-4 1-4 2-4 1-4 3.09 3.26 3.24 2.85 3.09 2.89

Jumlah 6 6-42 10-24 18.42

Variabel kesenjangan anggaran diukur dengan enam indicator yang dicerminkan dari enam butir pertanyaan. Skor untuk setiap butir pertanyaan dengan kisaran nilai 1 – 7 memberikan skor minimum 12 dan skor maksimum 22. Rata – rata skor dari butir pertanyaan adalah 18,42. Ini menunjukkan bahwa secara rata – rata responden dalam penelitian ini memberikan penilaian sedang, artinya tidak ada manajer yang menjadi responden dalam penelitian ini yang memberikan nilai ekstrim terhadap pentinganya kesenjangan anggaran didalam penyusunan anggaran.

Motivasi Kerja

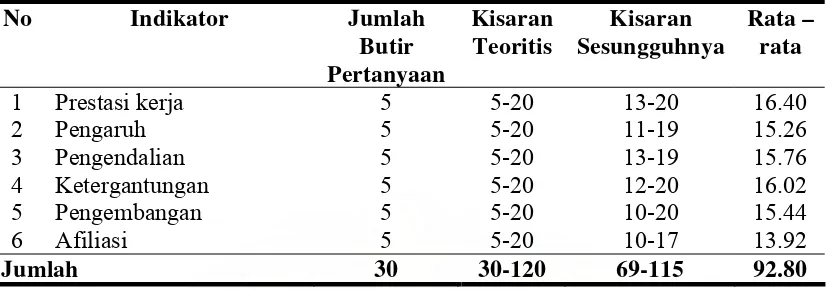

Tabel 4.6.

Distribusi Frekuensi Variabel Motivasi Kerja

No Indikator Jumlah Butir Pertanyaan Kisaran Teoritis Kisaran Sesungguhnya Rata – rata 1 2 3 4 5 6 Prestasi kerja Pengaruh Pengendalian Ketergantungan Pengembangan Afiliasi 5 5 5 5 5 5 5-20 5-20 5-20 5-20 5-20 5-20 13-20 11-19 13-19 12-20 10-20 10-17 16.40 15.26 15.76 16.02 15.44 13.92

Jumlah 30 30-120 69-115 92.80

Variabel motivasi kerja diukur dengan enam indicator yang dicerminkan dari 30 butir pertanyaan. Skor untuk setiap butir pertanyaan dengan kisaran nilai 5- 20 memberikan skor skor minimum 69 dan skor maksimum 115. Rata – rata skor dari butir pertanyaan adalah 92,80. Ini menunjukkan bahwa secara rata – rata responden dalam penelitian ini memberikan penilaian sedang, artinya tidak ada manajer yang menjadi responden dalam penelitian ini yang memberikan nilai ekstrim.

suatu masalah atau cara penyelesaian masalah akan menjadi motivasi yang positif bagi manajer.

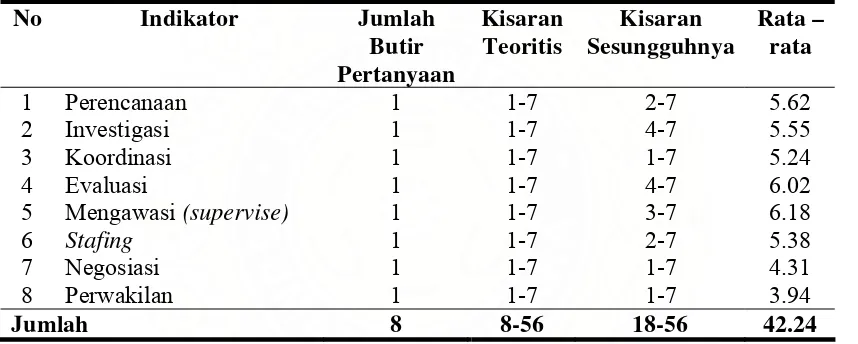

Kinerja Manajerial

[image:55.612.99.528.293.465.2]Secara lebih, rinci skor untuk variabel kinerja manajerial adalah sebagai berikut :

Tabel 4.7.

Distribusi Frekuensi Variabel Kinerja Manajerial

No Indikator Jumlah Butir Pertanyaan Kisaran Teoritis Kisaran Sesungguhnya Rata – rata 1 2 3 4 5 6 7 8 Perencanaan Investigasi Koordinasi Evaluasi

Mengawasi (supervise) Stafing Negosiasi Perwakilan 1 1 1 1 1 1 1 1 1-7 1-7 1-7 1-7 1-7 1-7 1-7 1-7 2-7 4-7 1-7 4-7 3-7 2-7 1-7 1-7 5.62 5.55 5.24 6.02 6.18 5.38 4.31 3.94

Jumlah 8 8-56 18-56 42.24

4.2. Uji Kualitas Data

4.2.1. Uji Validitas Data

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini dapat dipakai sebagai alat untuk mengukur item – item pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk mengikur validitas butir pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson (validitas isi/content validity) dengan cara mengkorelasikan masing – masing item pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r tbale

dengan r hitung.

Dalam penelitian ini digunakan taraf signifikansi 5%. Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu :

o Jika r hitung positif dan r hitung > r table, maka skor butir pertanyaan/pernyataan kuesioner valid.

o Jika r hitung negatif dan r hitung >r table, maka skor butir pertanyaan/pernyataan kuesioner tidak valid,

(Wahyono, 2006 : 270) Dimana :

N = 55, 5%, r table = 0.266 (Sugiyono, 2005 : Lihat Tabel r Product Moment)

Tabel 4.8

Hasil Uji Validitas Variabel Anggaran Partisipatif

Indikator

Butir Pertanyaan/

Pernyataan

r hitung r table Status

Anggaran Partisipatif 1 2 3 4 5 6 0.681 0.350 0.306 0.633 0.726 0.826 0.273 0.273 0.273 0.273 0.273 0.273 Valid Valid Valid Valid Valid Valid

Sumber : Olahan Penulis

[image:57.612.97.520.339.530.2]Table 4.8. di atas mengindikasikan bahwa dari keenam butir pertanyaan terkait dengan anggaran partisipatif, tidak terdapat butir pertanyaan yang tidak valid karena seluruh r hitung > r table (lihat lampiran 5).

Tabel 4.9

Hasil Uji Validitas Variabel Kesenjangan anggaran

Indikator

Butir Pertanyaan/

Pernyataan

r hitung r table Status

Kesenjangan anggaran 1 2 3 4 5 6 0.322 0.249 0.281 0.517 0.475 0.684 0.266 0.266 0.266 0.266 0.266 0.266 Valid Tidak Valid Valid Valid Valid Valid

Tabel 4.10

Hasil Uji Validitas Variabel Motivasi Kerja

Indikator

Butir Pertanyaan/

Pernyataan

r hitung r table Status

Prestasi Kerja 1 2 3 4 5 0.491 0.427 0.622 0.480 0.618 0.266 0.266 0.266 0.266 0.266 Valid Valid Valid Valid Valid

Pengaruh 1

2 3 4 5 0.403 0.568 0.642 0.424 0.466 0.266 0.266 0.266 0.266 0.266 Valid Valid Valid Valid Valid

Pengendalian 1

2 3 4 5 0.548 0.521 0.668 0.450 0.358 0.266 0.266 0.266 0.266 0.266 Valid Valid Valid Valid Valid

Ketergantungan 1

2 3 4 5 0.226 0.402 0.457 0.593 0.608 0.266 0.266 0.266 0.266 0.266 Tidak Valid Valid Valid Valid Valid

Pengembangan 1

2 3 4 5 0.530 0.503 0.544 0.467 0.560 0.266 0.266 0.266 0.266 0.266 Valid Valid Valid Valid Valid

Afiliasi 1

2 3 4 5 0.360 0.530 0.495 0.521 0.589 0.266 0.266 0.266 0.266 0.266 Valid Valid Valid Valid Valid

Isi Table 4.10. di atas menunjukkan bahwa terhadap tigapuluh butir pertanyaan terkait dengan motivasi kerja, terdapat 1 butir pertanyaan yang tidak valid karena r

Tabel 4.11

Hasil Uji Validitas Variabel Kinerja Manajerial

Indikator

Butir Pertanyaan/

Pernyataan

r hitung r table Status

Kinerja Manajerial

1 2 3 4 5 6 7 8

0.513 0.230 0.444 0.131 0.403 0.496 0.526 0.774

0.266 0.266 0.266 0.266 0.266 0.266 0.266 0.266

Valid Tidak Valid

Valid Tidak Valid

Valid Valid Valid Valid

Table 4.11. di atas menunjukkan bahwa terhadap delapan butir pertanyaan terkait dengan kinerja manajerial, terdapat 2 butir pertanyaan yang tidak valid karena r hitung <

0.266, yaitu butir masing – masing butir 2 dan 4 (lihat lampiran 5), untuk selanjutnya butir pertanyaan ini diabaikan dalam pengujian ini.

4.2.2. Uji Reliabilitas Data

o Jika r-alpha > r-table, maka instrumen pengamatan dinyatakan reliabel. o Jika r-alpha < r-table, maka instrumen pengamatan dinyatakan tidak reliabel.

Untuk perhitungan reliabilitas instrumen ini digunakan bantuan program SPSS Versi 14.0, dan hasilnya ditunjukkan pada table 4.12. berikut ini.

Tabel 4.12

Hasil Uji Reliabilitas Variabel Penelitian

Indikator r-alpha r-tabel Status

Kinerja Manajerial 0.637 0.621 Reliabel

Kesenjangan anggaran 0.215 0.176 Reliabel

Motivasi Kerja 0.452 0.449 Reliabel

[image:60.612.102.456.396.475.2]Kinerja Manajerial 0.523 0.516 Reliabel

Table 4.12. di atas menunjukkan bahwa keseluruhan instrument pengamatan yang lulus uji validitas dinyatakan reliable, dimana r- alpha keseluruhan instrument lebih besar dari r-tabel.

4.3.Uji Asumsi Klasik

Suatu instrumen pengamatan dinyatakan layak untuk diteliti bila data tersebut terbebas dari asumsi – asumsi klasik statistik, antara lain heteroskesdastisitas dan multikolineritas.

4.4.1. Uji Multikolinearitas

variable bebas dan variable terikat. Variable intervening berfungsi sebagai variable bebas untuk melihat pengaruh variable bebas dengan variable terikat melalui variable intervening, dan berfungsi sebagai variable terikat untuk melihat kelayakan variable tersebut sebagai pengintervening.

[image:61.612.98.516.253.355.2]Hasil uji multikolineritas ditunjukkan pada table berikut ini.

Tabel 4.13

Hasil Uji Multikolinearitas Nilai

Variabel

Tolerance VIF Status

Anggaran Partisipatif Kesenjangan anggaran Motivasi Kerja

0.792 0.780 0.983

1.262 1.282 1.017

Bebas Multikolinieratas Bebas Multikolinieratas Bebas Multikolinieratas

Table di atas mengindikasikan bahwa nilai tolerance > 0.1 dan nilai variance inflaction factor lebih dari 1, hal ini menunjukkan bahwa variable bebas dalam penelitian ini terbebas dari asumsi klasik multikolinearitas.

4.4.2. Uji Heteroskedastisitas

masing – masing kesenjangan anggaran, motivasi kerja dan kinerja manajerial. Berikut ini ditunjukkan hasil uji heterokedastisitas.

3 2

1 0

-1 -2

-3

Regression Studentized Deleted (Press) Residual

2

0

-2

R

e

gre

ssion Standardize

d P

redic

te

d

Va

lu

e

[image:62.612.167.465.189.369.2]Dependent Variable: Kinerja Manajerial

Gambar 4.1. Grapik Scatter Plot Anggaran Partisipatif - Kinerja Manajerial

3 2

1 0

-1 -2

-3

Regression Studentized Deleted (Press) Residual

2

0

-2

Regr

ess

ion Stan

dar

d

ized

Pr

edicte

d

Valu

e

Dependent Variable: Kesenjangan Anggaran

[image:62.612.143.483.387.624.2]2.5 0.0

-2.5

Regression Studentized Deleted (Press) Residual

2

0

-2

R

e

gressi

on Standard

ized Predic

te

d

Val

u

e

[image:63.612.170.459.115.298.2]Dependent Variable: Motivasi Kerja

Gambar 4.3. Grapik Scatter Plot Anggaran Partisipatif – Motivasi Kerja

Gambar di atas menunjukkan bahwa plot – plot masing – masing variable terikat tidak tertumpu di satu titik atau menyebar secara acak. Dengan demikian keseluruhan variable terikat dalam penelitian ini terbebas dari heteroskedastisitas

4.4.3. Uji Normalitas

Tabel 4.14. Hasil Uji Normalitas

Tabel di atas menunjukkan bahwa keseluruhan instrument pengamatan dalam penelitian berdistribusi normal, hal ini ditandai dengan nilai skewness masing – masing variable berada diantara -1 dan 1. Indkator lain dapat dilihat dari grafik P-P Plot (lihat lampiran 8), yaitu sebaran plot – plot memiliki pola titik linier dan tertumpu disekitar garis diagonal.

25.712 .591 .322 -.622

2.732 -.265 .322 -.511

28.547 -.478 .322 .251

27.874 -.084 .322 -.513

atistic Statistic Std. Error Statistic Std

riance Skewness Kurtosis

55 2

55

55 2

55 2

55 Anggaran Partisipat

Budgetary Slack Motivas Kerja Kinerja Manajerial Valid N (listwise)

Statistic Statisti

N Range

Normal P-P Plot of Anggaran Partisipat

Observed Cum Prob

1.00 .75

.50 .25

0.00

Exp

e

ct

e

d

C

u

m

Pro

b

1.00

.75

.50

.25

[image:64.612.98.484.360.638.2]0.00

Normal P-P Plot of Budgetary Slack

Observed Cum Prob

1.00 .75

.50 .25

0.00

Exp

e

ct

e

d

C

u

m

Pro

b

1.00

.75

.50

.25

[image:65.612.151.479.111.654.2]0.00

Gambar 4.5. Grapik PP Plot Kesenjangan anggaran

Normal P-P Plot of Motivas Kerja

Observed Cum Prob

1.00 .75

.50 .25

0.00

Exp

e

ct

e

d

C

u

m

Pro

b

1.00

.75

.50

.25

0.00

Normal P-P Plot of Kinerja Manajerial

Observed Cum Prob

1.00 .75

.50 .25

0.00

Exp

e

ct

e

d

C

u

m

Pro

b

1.00

.75

.50

.25

[image:66.612.115.452.122.418.2]0.00

Gambar 4.7. Grapik PP Plot Kinerja Manajerial

4.4. Uji Hipotesis

Penelitian ini dilakukan untuk menemukan fakta empiris tentang pengaruh anggaran partisipatif terhadap kinerja manajerial baik secara langsung maupun melalui kesenjangan anggaran dan motivasi kerja pada PT. (Persero) Pelabuhan Indonesia Wilayah I Medan.

Setelah melalui beberapa tahapan uji kelayakan instrument penelitian selanjutnya dilakukan uji hipotesis. Sesuai dengan hipotesis yang diajukan terdahulu dan struktur diagram perth, maka uji – uji hipotesis yang dilakukan mencakup:

H2. : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui kesenjangan anggaran.

H3. : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui motivasi kerja.

Hipotesis 1 : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial, kesenjangan anggaran dan motivasi kerja

[image:67.612.91.540.473.596.2]Indikator output SPSS pada lampiran 9 (lihat Anovab) menunjukkan bahwa nilai F = 13,658 dan p-value < = 0.001<0.05, artinya bahwa anggaran partisipatif memiliki pengaruh negatif signifikan (-0.445) terhadap kinerja manajerial. Namun pengaruh anggaran partisipatif terhadap kinerja manajerial sangat rendah, yaitu sebesar 19.00% (Lihat lampiran 9), sedangkan 81.00% dipengaruhi oleh faktor – faktor lain. Besarnya pengaruh anggaran partisipatif terhadap kinerja manajerial ditunjukkan melalui kutipan lampiran 9seperti ditunjukkan pada tabel berikut :

Tabel 4.15. Formulasi Pengaruh Anggaran Partisipatif Terhadap Kinerja Manajerial

Coefficie

38.030 2.089 18.201 .000

-.445 .120 -.453 -3.696 .001

(Constant)

Anggaran Partisipatif Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: Kinerja Manajerial a.

Y= b1X1 + e1

Y= 38.030-0.445AP+4.706*

Dimana :

Y= Kinerja Manajerial X1 = Anggaran Partisipatif

Konstanta 38.030 menyatakan bahwa jika variable anggaran partisipatif tidak ada maka kinerja manajerial sebesar 38.030. Koefisien regresi -0.445 menunjukkan bahwa setiap penambahan 1 anggaran partisipatif dalam penganggaran akan menurunkan kinerja manajerial sebesar -0.445 (karena tanda -).

[image:68.612.120.504.558.635.2]Indikator output SPSS pada lampiran 9 (lihat Anovab) menunjukkan bahwa nilai F = 4.992 dan p-value < = 0.030<0.05, artinya bahwa anggaran partisipatif memiliki pengaruh postif signifikan (0.106) terhadap kinerja manajerial. Namun pengaruh anggaran partisipatif terhadap kinerja manajerial sangat rendah, yaitu sebesar 6.90% (lihat lampiran 9), sedangkan 93.40% dipengaruhi oleh faktor – faktor lain. Besarnya pengaruh anggaran partisipatif terhadap ksesenjangan anggaran ditunjukkan melalui kutipan lampiran 9 seperti ditunjukkan pada tabel berikut :

Tabel 4.16. Formulasi Pengaruh Anggaran Partisipatif Terhadap Kesenjangan Anggaran

Coefficie

13.410 .824 16.283

.106 .047 .293 2.234

(Constant)

Anggaran Partisipatif Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t

Dependent Variable: Kesenjangan Anggaran a.

Y= b1X1 + e1

Y= 13.410+0.106AP+1.855*

Dimana :

Y= Kesenjangan Anggaran X1 = Anggaran Partisipatif

Konstanta 13.410 menyatakan bahwa jika variable anggaran partisipatif tidak ada maka kesenjangan anggaran sebesar 13.410. Koefisien regresi 0.293 menunjukkan bahwa setiap penambahan 1 anggaran partisipatif dalam penganggaran akan menambah kesenjangan anggaran sebesar 0.293.

Indikator output SPSS pada lampiran 9 (lihat Anovab) menunjukkan bahwa nilai F = 0.19 dan p-value < = 0.011<0.05, artinya bahwa anggaran partisipatif memiliki pengaruh postif signfikan (0.019) terhadap motivasi kerja. Namun pengaruh anggaran partisipatif terhadap kinerja manajerial sangat rendah, yaitu sebesar 19% (lihat lampiran 9), sedangkan 81% dipengaruhi oleh faktor – faktor lain. Besarnya pengaruh anggaran partisipatif terhadap motivasi kerja ditunjukkan melalui kutipan lampiran 9 seperti ditunjukkan pada tabel berikut :

Tabel. 4.17. Formulasi Pengaruh Anggaran Partisipatif Terhadap Motivasi Kerja

Coefficientsa

89.124 2.394 37.225 .000

.019 .138 .019 .137 .891 .019 .019

(Constant) Anggaran Partisip Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Zero-order Partial P

Correlations

Dependent Variable: Motivasi Kerja a.

.011

Y= b1X1 + e1

Y= 89.124+0.019AP+1.855* Dimana :

Y= Motivasi Kerja

X1 = Anggaran Partisipatif

Konstanta 89.124 menyatakan bahwa jika variable anggaran partisipatif tidak ada maka motivasi kerja sebesar 89.124. Koefisien regresi 0.019 menunjukkan bahwa setiap penambahan 1 anggaran partisipatif dalam penganggaran akan menambah motivasi kerja sebesar 0.019.

Uji Hipotesis 2 : Ada pengaruh anggaran partisipatif terhadap kinerja manajerial melalui kesenjangan anggaran.

Tabel 4.18. Pengaruh Anggaran Partisipatif terhadap Kinerja Manajerial Melalui Kesenjangan anggaran

Coefficientsa

33.028 5.112 6.461 .000

-.484 .126 -.493 -3.853 .000

.373 .348 .137 1.072 .289

(Constant)

Anggaran Partisipatif Kesenjangan Anggaran Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig.

Dependent Variable: Kinerja Manajerial a.

.004

Selanjutnya berdasarkan tabel di atas, pengaruh anggaran partisipatif melalui kesenjangan anggaran dapat diproyeksikan melalui persamaan :

Y= b + b1X1n + b1X2 + e2

Y= 33.028 – 0.484X1n +0.373+4