i

PENGARUH RED FLAGS, WHISTLEBLOWING, DAN PROFESIONALISME AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN LAPORAN KEUANGAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Mustika Dewi NIM: 1111082000128

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

ii

PENGARUH RED FLAGS, WHISTLEBLOWING, DAN PROFESIONALISME AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN LAPORANG KEUANGAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat guna Meraih Gelar Sarjana Ekonomi

Oleh :

Mustika Dewi

NIM : 1111082000128

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

1. Nama : Mustika Dewi

2. NIM : 1111082000128

3. Fakultas : Ekonomi dan Bisnis

4. Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjwabakan.

2. Tidak melakukan plagiat atas naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan di atas, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama :Mustika Dewi

2. Tempat, Tanggal Lahir : Jakarta, 30April 1993

3. Alamat : Jl.Pondok Pinang III No.43

Rt. 003Rw. 02KelurahanPondok Pinang KecamatanKebayoran LamaJakarta Selatan 12310

4. Telepon : 089667439141

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK Islam Fitria

2. SD Negeri Pondok Pinang 03 Pagi

(1998 – 1999) (1999 – 2005)

3. SMP Negeri 87 Jakarta (2005 – 2008)

4. SMA Negeri29Jakarta (2008 – 2011)

5. Universitas Islam Negeri Syarif Hidayatullah Jakarta – S1 Akuntansi

(2011 – 2016)

III. PENGALAMAN ORGANISASI

1. Bendahara Grup Vokal dan Paduan Suara SMA Negeri 29 Jakarta (2009-2010)

IV. PENGALAMAN KERJA

1. PT. ORIX Indonesia Finance. Funding Department, Internship Officer (Maret 2016-Juni 2016).

vii

V. SEMINAR DAN WORKSHOP

1. Seminar “Potret Perpajakan Indonesia Menuju Sistem Perpajakan yang Transparan (2011)

2. Seminar dan Kunjungan Ilmiah “LiSEnsi goes to Bank Indonesia” (2011) 3. Seminar Seri IMI Goes to Campus, “Menggagas Maritime Policy di

Negeri Bahari” (2012)

4. Seminar International Culture Festival of Foreign Language Association “Japan with Its Science and Technology to Build Up the Character of the Country” (2012)

5. Seminar Bersama Dr. Ir. Anton Apriyantono, M.M “Membangun

Perekonomian Bangsa melalui Sektor Agribisnis” (2012)

VI. LATAR BELAKANG KELUARGA

1. Ayah : Kosasih

2. Ibu : Suratmi

viii

THE EFFECT OF RED FLAGS, WHISTLEBLOWING, AND INTERNAL AUDITOR’S PROFESSIONALISM TO DETECT FRAUDULENT

FINANCIAL REPORTING

ABSTRACT

This research aims to findempirical evidence about the impact of red flags, whistleblowing, and internal auditor’s professionalism to detect fraudulent financial reporting.

This research used a sample of the internal auditors in the Internal Audit Foundation (YPIA). The number of internal auditor in this research were 56 auditors.This research is based on convenience sampling method. The hypothesis of this research were tested by multiple regression analysis

The results of this research shows that internal auditor’s professionalism affect to detect fraudulent financial reporting. While red flags and whistleblowing do not affect to detect fraudulent financial reporting.This research also find evidence that interaction between red flags, whistleblowing and internal auditor’s professionalism have a simultant effectto detect fraudulent financial reporting.

ix

PENGARUH RED FLAGS, WHISTLEBLOWING, DAN PROFESIONALISME AUDITOR INTERNAL TERHADAP PENDETEKSIAN KECURANGAN LAPORAN KEUANGAN

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai pengaruh red flags, whistleblowing, dan profesionalisme auditor internalterhadap pendeteksian kecurangan laporan keuangan.

Penelitian ini menggunakan sampel auditor internal yang sedang melakukan pelatihan di Yayasan Pendidikan Internal Audit (YPIA).Jumlah auditor internal yang menjadi sampel dalam penelitian ini berjumlah 56 orang.Penelitian ini menggunakan metode convenience sampling.Hipotesis dalam penelitian ini diuji menggunakan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa profesionalisme auditor internal berpengaruh terhadap pendeteksian kecurangan laporan keuangan. Sementara red flags dan whistleblowing tidak berpengaruh terhadap pendeteksian kecurangan laporan keuangan. Penelitian ini juga menemukan bukti bahwa red flags, whistleblowing, dan profesionalisme auditor internal berpengaruh secara simultan terhadap pendeteksian kecurangan laporan keuangan.

x

KATA PENGANTAR

Assalamu’alaikum, Warahmatullahi Wabarakatuh. Alhamdulillaahirabbil’aalamiin.

Tiada kata yang patut saya sampaikan kecuali rasa syukur yang sedalam-dalamnyake hadirat Allah SWT Yang Maha Kuasa, Yang Maha Agung, Pengasih dan Penyayang yang telah memberikan rahmat dan hidayah-Nya sehingga saya dapat menyelesaikan skripsi ini dengan judul “Pengaruh Red Flags, Whistleblowing, Dan Profesionalisme Auditor Internal Terhadap Pendeteksian Kecurangan Dalam Laporan Keuangan”.Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomidi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat dan salam selalu tercurahkan kepada junjungan kita nabi besar Muhammad SAW, rahmatan lil ‘alamiin yang telah mengubah kegelapan menjadi terang benderang bagi kehidupan ummat manusia di dunia maupun akhirat.

Sebagai manusia biasa, saya menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan.Kesuksesan dan keberhasilan saya dalam menyusun skripsi ini tak luput dari bantuan berbagai pihak, baik dari dosen, keluarga maupun rekan-rekan seperjuangan. Dengan segenap kerendahan dan ketulusan hati yang paling dalam, saya menyampaikan untaian beribu ucapan terima kasih dan memberikan penghargaan yang setinggi-setingginya kepada : 1. Kedua orangtua, Bapak Kosasih dan Ibu Suratmi,terima kasih atas doa, cinta,

kasih sayang, pengorbanan dan dukungannya baik moril maupun materil yang telah diberikan selama ini, sehingga saya mampu menyelesaikan skripsi ini dengan baik. Skripsi ini saya persembahkan khusus untuk Bapak dan Ibu. 2. Kakak-kakak tercinta, Ati Restuati, Tirta Widodo, Arkat Sujiwa, Sri Yunita,

serta adik tercinta Fadel Fadillah, dan jugaseluruh keluarga besar yang senantiasa mendoakan dan memberikan dukungan untuk kesuksesan saya. 3. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah banyak membantu penulis untuk menyelesaikan skripsi ini.

xi

semangat, motivasi dan bimbingan terbaiknya selama penulisan skripsi ini. Terima kasih atas ilmu yang telah Bapak berikan.

7. Ibu Firi Yani Jalil, SE., M.Sc. selaku Dosen Pembimbing II yang senantiasa meluangkan waktunya untuk berdiskusi, memberi kritik dan saran, serta bimbingan terbaiknya selama penulisan skripsi ini. Terima kasih atas saran, waktu dan perhatian yang Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Dr. Yahya Hamja, terima kasih atas saran, waktu dan nasihat yang telah Bapak berikan selama proses penulisan skripsi ini. Semoga Allah memberikan pahala yang berlimpah.

9. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada saya selama menempuh masa studi.

10. Bapak Heru Karyadi selaku manager diklat Yayasan Pendidikan Internal Audit (YPIA) yang telah mengizinkan saya melakukan penelitian di lembaga tersebut. Terima kasih atas segala bantuannya hingga skripsi ini dapat terselesaikan.

11. Airlangga Risnu, terima kasih untuk partisipasi, semangat,doa, perhatian, dan dukungan penuh yang selalu memotivasi penulis untuk dapat secepatnya meyelesaikan skripsi ini.

12. Rekan-rekan seperjuangan Akuntansi 2011. Terutama Rista Wahyuni, Ihdha Nurul Laila, Amna Suresti, Junita Muhayati, Selviani Fauzi, dan Tri Wahyuni. Terima kasih telah menjadi teman terbaik dalam menempuh pendidikan di UIN Syarif Hidayatullah Jakarta. Sukses untuk kita semua. 13. Kepada pihak-pihak yang tidak dapat saya sebutkan satu per satu. Terima

kasih telah banyak membantu, mendukung dan mendoakan saya dalam menyelesaikan penulisan skripsi ini.

Sehubungan dengan keterbatasan wawasan dan pengetahuan yang dimiliki, saya benar-benar menyadari bahwa skripsi ini jauh dari kesempurnaan.Oleh karena itu, saya mengharapkan kritik dan saran yang sifatnya membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, September 2016

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ...ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ...viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 11

B. Rumusan Masalah ... 16

C. Tujuan Penelitian ... 17

D. Manfaat Penelitian ... 17

BAB II TINJAUAN PUSTAKA ... 19

A. Teori yang Berkaitan ... 19

1. Teori Segitiga Fraud ... 19

xiii

3. Red Flags ... 27

4. Whistleblowing ... 33

5. Profesionalisme Auditor Internal ... 35

6. Pendeteksian Kecurangan ... 38

7. Laporan Keuangan ... 43

B. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 45

1. Pengaruh Red Flags terhadap Pendeteksian Kecurangan Laporan Keuangan... 45

2. Pengaruh Whistleblowing terhadap Pendeteksian Kecurangan Laporan Keuangan ... 46

3. Pengaruh Profesionalisme Auditor Internal terhadap Pendeteksian Kecurangan Laporan Keuangan ... 47

4. Pengaruh Red Flags, Whistleblowing, dan Profesionalisme Auditor Internal terhadap Pendeteksian Kecurangan Laporan Keuangan... 48

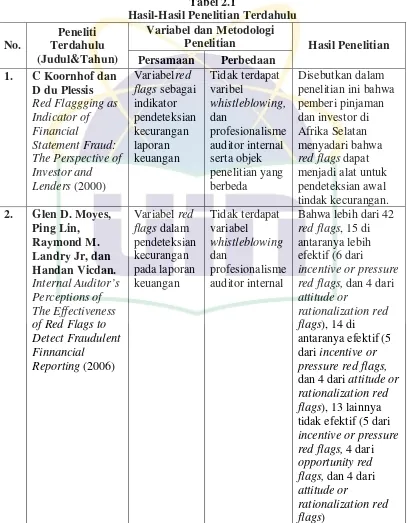

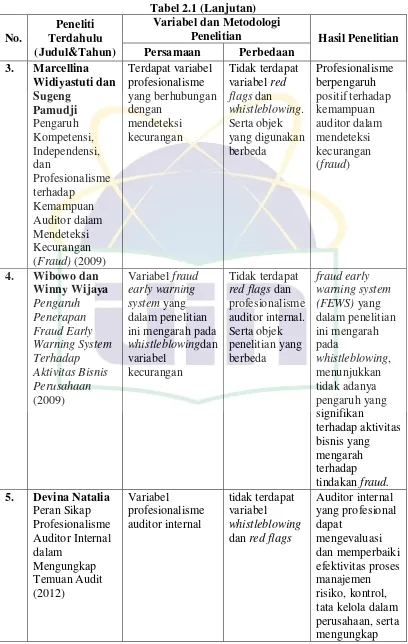

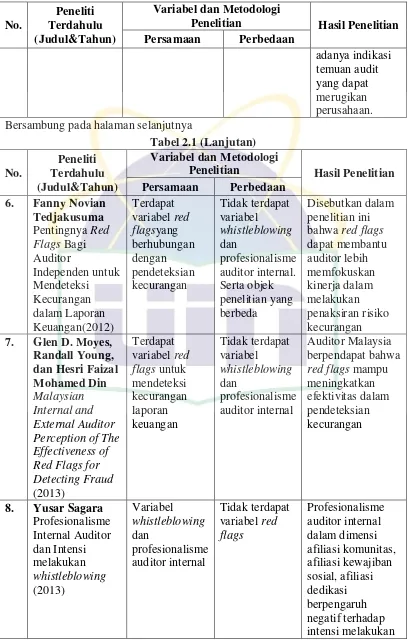

C. Penelitian Terdahulu ... 49

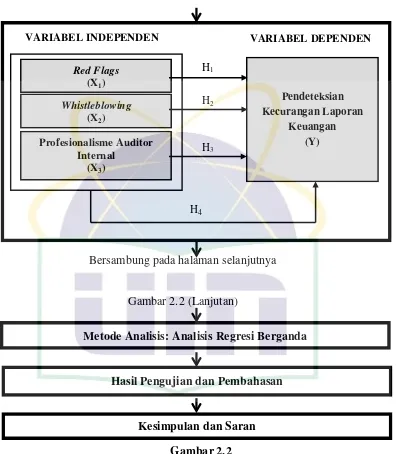

D. Kerangka Pemikiran ... 53

BAB III METODE PENELITIAN ... 55

A. Ruang Lingkup Penelitian ... 55

B. Metode Penentuan Sampel ... 55

C. Metode Pengumpulan Data ... 55

D. Metode Analisis Data... 56

1. Statistik Deskriptif ... 56

2. Uji Kualitas data ... 56

3. Uji Asumsi Klasik ... 57

4. Uji Hipotesis ... 60

E. Operasional Variabel Penelitian ... 64

xiv

A. Sekilas Gambaran Umum Objek Penelitian ... 71

B. Hasil Uji Instrumen Penelitian ... 75

1. Hasil Uji Statistik Deskriptif ... 75

2. Hasil Uji Validitas ... 76

3. Hasil Uji Reliabilitas ... 78

4. Hasil Uji Asumsi Klasik ... 79

5. Hasil Uji Hipotesis ... 85

C. Pembahasan ... 90

1. Pengaruh Red Flags terhadap Pendeteksian Kecurangan Laporan Keuangan... 90

2. Pengaruh Whistleblowing terhadap Pendeteksian Kecurangan Laporan Keuangan ... 91

3. Pengaruh Profesionalisme Auditor Internal terhadap Pendeteksian Kecurangan Laporan Keuangan ... 92

4. Pengaruh Red Flags, Whistleblowing, dan Profesionalisme Auditor Internal terhadap Pendeteksian Kecurangan Laporan Keuangan... 93

BAB V KESIMPULAN DAN SARAN ... 94

A. Kesimpulan ... 94

B. Saran ... 95

DAFTAR PUSTAKA ... 96

xv

DAFTAR TABEL

No. Keterangan Halaman

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu ... 49

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 69

Tabel 4.1 Data Sampel Penelitian ... 72

Tabel 4.2 Deskripsi Responden Berdasarkan Jenis Kelamin... 72

Tabel 4.3 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 73

Tabel 4.4 Deskripsi Responden Berdasarkan Lama Bekerja ... 74

Tabel 4.5 Hasil Uji Statistik Deskriptif ... 75

Tabel 4.6 Hasil Uji Validitas Red Flags ... 76

Tabel 4.7 Hasil Uji Validitas Whistleblowing ... 77

Tabel 4.8 Hasil Uji Validitas Profesionalisme Auditor Internal ... 77

Tabel 4.9 Hasil Uji Validitas Pendeteksian Kecurangan ... 78

Tabel 4.10 Hasil Uji Reliabilitas ... 78

Tabel 4.11 Hasil Uji Normalitas Menggunakan Nilai Kolmogorov-Smirnov .. 81

Tabel 4.12 Hasil Uji Multikolonieritas ... 82

Tabel 4.13 Hasil Uji Glejser ... 84

Tabel 4.14 Hasil Uji Koefisien Determinasi (R2) ... 85

Tabel 4.15 Hasil Uji Statistik t ... 87

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 2.1 Segitiga Kecurangan ... 19

Gambar 2.2 Skema Kerangka Pemikiran ... 54

Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 79

Gambar 4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 80

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Surat Izin Permohonan Penyebaran Kuesioner ... 102

Lampiran 2 Surat Keterangan dari YPIA ... 103

Lampiran 3 Kuesioner Penelitian ... 104

Lampiran 4 Daftar Jawaban Responden ...111

1

1BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan era globalisasi dunia menyebabkan perkembangan

perekonomian dunia juga ikut berkembang, termasuk juga perekonomian di

Indonesia yang tentunya tak lepas dari peran pelaku ekonomi negara ini,

yakni entitas perusahaan baik perusahaan milik negeri maupun swasta, juga

individu-individu yang berperan di dalamnya yang kini tengah

berlomba-lomba memperbesar sektor perekonomian perusahaan mereka masing-masing.

Sebuah perusahaan atau entitas usaha dianggap memiliki kualitas yang baik

apabila memiliki siklus keuangan perusahaan yang baik.Siklus keuangan

sebuah perusahaan dapat tergambar dari laporan keuangan yang dimiliki oleh

perusahaan tersebut.

Laporan keuangan merupakan suatu media utama bagi perusahaan

untuk mengkomunikasikan informasi keuangan perusahaan yang dikelolanya

kepada pihak-pihak diluar entitas perusahaan.Tentu ini menjadi tantangan

tersendiri bagi pihak-pihak yang terlibat di dalamnya, terutama para akuntan

yang mengurus tentang bagaimana laporan keuangan atas kegiatan ekonomi

tersebut harus disajikan.Setelah laporan keuangan tersaji, selanjutnya menjadi

tugas seorang auditor untuk menilai mengenai kewajaran laporan keuangan

2 telah terbebas dari kesalahan ataupun kecurangan yang dapat timbul di

dalamnya.

Kegiatan audit menjadi salah satu cara untuk menilai kewajaran laporan

keuangan yang tersaji. Seperti dalam Standar Profesional Akuntan Publik

(SPAP) Seksi 110 (IAI, 2011) yang menyatakan bahwa, tujuan

daripelaksanaan audit pada umumnya ialah untuk menyatakan pendapat

tentang kewajaran dan kematerialitasan atasposisi keuangan, hasil usaha,

perubahan ekuitas, dan arus kas yang sesuai dengan prinsip akuntansi yang

berlaku umum (PABU) di Indonesia.

Untuk memastikan bahwa setiap laporan keuangan yang tersaji telah

terbebas dari kecurangan, auditor bertanggung jawab untuk merencanakan dan

melaksanakan audit untuk memperolehkeyakinan yang memadai apakah

laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh

kekeliruanatau kecurangan, yang tidak material terhadap laporan

keuangan.Kecurangan memiliki berbagai macam bentuk, seperti tindak

penggelapan, pemalsuan, pemerasan, pencurian, dan lain

sebagainya.Kekeliruan dan kecurangan dalam penyajian laporan keuangan

disebabkan dua faktor, yaitu kesalahan sajiberdasarkan tindakan yang

disengaja atau tidak disengaja. Terdapat dua tipe salah saji yang relevan

dengan pertimbanganauditor tentang kecurangan dalam audit atas laporan

keuangan, yaitu salah saji yang timbul sebagai akibat darikecurangan dalam

pelaporan keuangan dan kecurangan yang timbul dari perlakuan tidak

3 Tindak kecurangan yang terjadi di suatu entitas tentu harus dicegah

agar tidak semakin merugikan perusahaan.The Institute of Auditor internal di

Amerika mendefinisikan kecurangan mencakup suatu kesatuan ketidakberesan

(irregularities) dan tindakan yang ilegal yang bercirikan penipuan yang

disengaja, dapat dilakukan untuk manfaat dan/atau kerugian organisasi oleh

orang di luar atau dalam organisasi (Widjaja, 1992). Terjadinya kecurangan

itu sendiri dikarenakan suatu tindakan yang disengaja dan tidak dapat

terdeteksi oleh suatu pengauditan yang dapat memberikan efek merugikan dan

cacat bagi proses pelaporan keuangan. Adanya kecurangan berakibat serius

dan membawa banyak kerugian. Berdasarkan laporan oleh Association of

Certified Fraud Examiners (ACFE), pada tahun 2002 kerugian yang

diakibatkan oleh kecurangan di Amerika Serikat adalah sekitar 6% dari

pendapatan atau $600 milyar dan secara persentase tingkat kerugian ini tidak

banyak berubah dari tahun 1996. Dari kasus-kasus kecurangan tersebut, jenis

kecurangan yang paling banyak terjadi adalah asset misappropriations (85%),

kemudian disusul dengan korupsi (13%) dan jumlah paling sedikit(5%) adalah

kecurangan laporan keuangan (fraudulent statements). Walaupun demikian

kecurangan laporan keuangan membawa kerugian paling besar yaitu kerugian

sekitar $4,25juta (ACFE, 2002) dalam Koroy (2008).

Karena seperti yang banyak diketahui, kini semakin marak terjadi kasus

kecurangan dalam laporan keuangan yang dilakukan oleh entitas-entitas

ekonomi yang terlibat di dalam kegiatan tersebut. Yang masih sangat diingat

4 dunia yaitu kasus Enron dan World Com, dimana masing-masing perusahaan

tersebut memanipulasi laporan keuangan miliknya yang seharusnya memiliki

hutang yang besar namun disulap hingga memiliki laba usaha yang besar guna

menarik investor untuk tetap berinvestasi pada perusahaan tersebut. Juga ada

kasus yang terjadi pada Bank of Credit and Commerce International (BCCI)

dimana bank ini melakukan tindak kecurangan lebih dari $20 milyar, dan lebih

dari $13 milyar dana unaccounted serta tuduhan lainnya yaitu penyuapan,

mendukung terorisme, money laundering, penyelundupan, penjualan teknologi

nuklir, dan lain-lain.

Kemudian pada tahun 2015, masyarakat dunia digemparkan dengan

kasus yang melibatkan perusahaan dunia ternama yakni Toshiba. Bagaimana

tidak, Toshiba yang merupakan perusahaan Jepang yang telah berdiri selama

140 tahun tersebut telah melakukan skandal akuntansi yang cukup “terampil”

yang luput dari pengamatan luar. Toshiba tiba-tiba seperti kehabisan akal

untuk mempertahankan kinerja keuangannya hingga melakukan

penggelembungan laba perusahaan sebesar 151,8 miliar yen atau 1,22 miliar

dollar. Hal ini menyebabkan jajaran direksi mengundurkan diri dari jabatan

perusahaan. Pengunduran diri para direksi ini terjadi karena adanya laporan

pihak ketiga yang mengatakan bahwa eksekutif puncak menetapkan target

keuntungan realistis yang secara sistematis membuat akuntansi perusahaan

menjadi cacat. Kasus ini diduga telah dilakukan cukup lama, dan

menyebabkan perusahaan harus melakukan penyajian kembali laporan

5 Kasus-kasus tersebut hanyalah sebagian contoh kecil dari kasus-kasus

yang pernah terjadi terkait tindak kecurangan laporan keuangan di

dunia.Namun, kasus-kasus yang menjadi isu hangat dalam masyarakat luas

terkait tindak kecurangan laporan keuangan tak hanya terjadi di luar negeri

saja, beberapa kasus dari dalam negeri pun juga terjadi beberapa tahun

belakangan ini. Contoh-contoh kasus tersebut ialah:

1. Tahun 2001 pada PT. Kimia Farma Tbk. Yakni terjadi kesalahan penyajian dalam laporan keuangan yang tersaji. Adapun dampak

kesalahan tersebut mengakibatkan overstated laba pada laba bersih untuk

tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang

merupakan 2,3% dari penjualan dan 24,7% dari laba bersih PT Kimia

Farma Tbk. Selain itu juga terdapat kesalahan lain yang terdapat dalam

laporan keuangan milik perusahaan ini yaitu terdapat pada unit-unit

seperti: Unit Industri Bahan Baku,yaitu kesalahan berupa overstated pada

penjualan sebesar Rp 2,7 miliar. Unit Logistik Sentral, yakni kesalahan

berupa overstated pada persediaan barang sebesar Rp 23,9 miliar. Serta

pada Unit Pedagang Besar Farmasi (PBF) yaitu kesalahan berupa

overstated pada persediaan barang sebesar Rp 8,1 miliar dan

jugaoverstated pada penjualan sebesar Rp 10,7 miliar. Dari pemeriksaan

yang dilakukan, tindak kecurangan ini dilakukan oleh direksi periode

1998-Juni 2002 dengan cara membuat dua daftar harga persedian (master

prices) yang berbeda yang masing-masing diterbitkan pada tanggal 1

6 prices yang telah diotorisasi oleh pihak yang berwenang yaitu Direktur

Produksi PT Kimia Farma Tbk. Master prices per 3 Februari 2002

merupakan master prices yang telah disesuaikan nilainya

(penggelembungan) dan dijadikan dasar sebagai penentuan nilai

persediaan pada unit distribusi PT Kimia Farma Tbk., per 31 Desember

2001. Atas tindakan tersebut, penyelesaian kasus yang melibatkan jajaran

direksi PT Kimia Farma Tbk. ini ialah direksi lama PT Kimia Farma

(Persero) Tbk. periode 1998 - Juni 2002 diwajibkan membayar sejumlah

Rp 1.000.000.000,- (satu miliar rupiah) untuk disetor ke kas negara,

karena melakukan kegiatan praktik penggelembungan atas laporan

keuangan per 31 Desember 2001. (Bapepam, 2002)

2. Tahun 2002 pada Bank Lippo. Terjadi perbedaan laporan keuangan yang dilaporkan dalam kurun waktu yang sama, yakni tahun 2002. Sebelumnya,

Bank Lippo mempublikasikan dalam media cetak tanggal 28 November

2002 dengan menyebutkan bahwa perusahaan mengalami keuntungan

bersih sebesar 98 milyar rupiah dan memiliki aktiva sebesar 24 triliun

rupiah. Namun, selang satu bulan kemudian, dalam laporan ke Bursa Efek

Jakarta (BEJ) tanggal 27 Desember 2002, Bank Lippo melaporkan

mengalami kerugian mencapai 1,3 triliun rupiah dan memiliki total aktiva

yang berkurang menjadi Rp 22,8 triliun. Manajemen Bank Lippo

beralasan, perbedaan itu terutama pada kemerosotan nilai agunan yang

diambil alih dari Rp 2,393 triliun pada laporan publikasi dan Rp 1,42

7 berbeda signifikan, termasuk penurunan rasio kecukupan modal (CAR)

dari 24,77 persen menjadi 4,23 persen. Setelah dilakukan pemeriksaan,

bahwa laporan keuangan PT Bank Lippo Tbk. per 30 September 2002

yang diiklankan pada tanggal 28 November 2002 adalah laporan keuangan

yang tidak diaudit. Namun angka-angkanya sama seperti yang tercantum

dalam Laporan Auditor Independen.Pada kasus ini, Bapepam

menyimpulkan bahwa kejadian Bank Lippo ini terjadi hanyalah karena

ketidakhati-hatian direksi dalam hal mencantumkan kata “diaudit’ dalam

laporan yang di publikasikan dalam media cetak. Terhadap Direksi PT

Bank Lippo Tbk yang menjabat pada saat Laporan Keuangan PT Bank

Lippo Tbk per 30 September 2002 dipublikasikan, dikenakan sanksi

administratif berupa kewajiban menyetor uang ke kas negara sejumlah 2,5

milyar rupiah. (Bapepam, 2003).

3. Tahun 2006 pada PT. Kereta Api Indonesia (KAI). Komisaris PT.KAI mengungkapkan adanya manipulasi laporan keuangan BUMN tersebut di

mana seharusnya perusahaan merugi namun dilaporkan memperoleh

keuntungan. Karena ketidaksediaan sang komisaris menandatangani

laporan tersebut, mengakibatkan Rapat Umum Pemegang Saham (RUPS)

PT. KAI menjadi tertunda. Komisaris PT. KAI tersebut meminta agar

laporan itu dikoreksi terlebih dahulu, karena PT. KAI tidak mengalami

untung tetapi rugi. (Antara news, 2006).

8 berlangsung sejak tahun 2007 silam, Taspen belum menerima

pengembalian dana dari Bank Mandiri. Padahal, kasus pidana

pembobolan dana itu sudah berkekuatan hukum tetap sejak tahun 2009.

Kasus ini bermula saat Taspen menyimpan dana di deposito Bank

Mandiri Kantor Kas Balai Pustaka Rawamangun, Jakarta Timur pada

April 2007 lalu. Ternyata, Agoes Rahardjo, yang saat itu menjabat

kepala Kantor Kas Bank Mandiri menyalahgunakan dana tersebut.

Pembobolan dana terungkap setelah Taspen menerima rekening koran

giro dari Bank Mandiri Kantor Cabang Pembantu Jatinegara Barat,

Jakarta Timur. Padahal, sebelumnya Taspen tidak memiliki rekening

itu.Dalam persidangan, hakim memutuskan pidana penjara 10 tahun dan

denda sebesar Rp 10 miliar kepada Agoes. Selain itu, Heru Maliksjah,

mantan Direktur Keuangan PT Taspen yang juga terlibat kasus itu

divonis penjara delapan tahun penjara, denda Rp 200 juta, dan wajib

mengembalikan Rp 31 miliar atau diganti kurungan penjara tiga tahun.

(Wikanto, 2011).

5. Tahun 2013, kecurangan terjadi pada Bank Panin. Pihak bank mengklaim tuduhan terhadap adanya penyelewengan kredit senilai 30 miliar rupiah

pada Kantor Cabang Umum (KCU) Banjarmasin, Kalimantan Selatan.

Ketua tim audit melaporkan kepada direksi Bank Panin untuk diproses

melalui jalur hukum. Ketua tim audit tersebut mengaku bahwa pihaknya

diminta untuk mengubah laporanaudit bulan Juli 2010, namun tim

9 berujung pada pemberhentian kerja. Desember 2010, Bank Indonesia (BI)

melakukan investigasi dan terbukti terdapat kecurangan di Bank Panin.

(Wibawa, 2013).

6. Pada Tahun 2013 di bulan April, Ketua Badan Pemeriksa Keuangan (BPK) Hadi Poernomo sempat mengeluarkan kritik terkait Bank Mutiara

yang melakukan kecurangan sebesar 6,7 tirilun rupiah, BPK

menyimpulkan bahwa proses penambahan Penyertaan Modal Sementara

(PMS) oleh Lembaga Penjamin Simpanan (LPS) kepada PT. Bank

Mutiara Tbk tanggal 23 Desember 2013 sebesar 1,2 triliun rupiah belum

sepenuhnya sesuai dengan ketentuan perundangan yang ada. Hal tersebut

berdasarkan hasil pemeriksaan BPK tanggal 29 Januari 2014 hingga 15

April 2014. Ketua BPK mengatakan ada pengelolaan kredit oleh PT. Bank

Mutiara yang diduga tidak sesuai dengan Peraturan Bank Indonesia No.

7/2/PBI/2005 sebagaimana diubah terakhir dengan PBI No. 11/2/PBI/2009

jo. PBI No.14/15/PBI/2012 tentang penilaian kualitas asset bank umum

(Wahono, 2014).

7. Tahun 2014, di bulan April pembobolan kredit Bank Danamon Cluster Pasuruan senilai 12 milyar rupiah terbongkar. Sebanyak sepuluh pelaku

dari kalangan bank dan lima dari kalangan pihak ketiga ditetapkan sebagai

tersangka. Dari lima belas tersangka, dua diantaranya merupakan Kepala

Cabang Bank Danamon Cluster Pasuruan dan pengusaha properti asal

Bangil, Pasuruan. Sementara itu, tiga belas tersangka lainnya yaitu

10 merupakan anak buah pengusaha asal Bangil. Pelaku melakukan

pembobolan dengan modus mengucurkan kredit yang menyalahi prosedur

(Faizal, 2014).

8. Tahun 2015, di bulan Oktober PT. Timah (Persero) Tbk. diduga telah menyajikan laporan keuangan fiktif di awal semester pada tahun 2015.

Ketua Ikatan Karyawan Timah mengungkapkan hal ini diduga atas dasar

penurunan kondisi keuangan PT. Timah yang menyebabkan perusahaan

mengalami kerugian sebesar 59 miliar rupiah dan memiliki hutang yang

sangat besar, namun yang tersaji pada laporan keuangan ialah PT. Timah

telah berhasil melakukan efisiensi dan strategi yang tepat sehingga

perusahaan memiliki laba yang besar dalam kurun waktu tersebut. Sebagai

akibat dari tindak kecurangan ini, direksi perusahaan diminta oleh Ikatan

Karyawan Timah untuk mengundurkan diri hingga menghentikan kegiatan

operasi (Okezone, 2016).

Berdasarkan dari contoh kasus-kasus tersebut, dapat dilihat bahwa kini

kasus tindak kecurangan semakin marak terjadi di negara kita ini. Maka,

dibutuhkan cara agar laporan keuangan terlindungi dari kemungkinan

kecurangan yang dapat terjadi di dalamnya. Selain peran auditor yang

dibutuhkan untuk dapat mampu mendeteksi tindak kecurangan dalam laporan

keuangan, juga ada cara lain untuk memeriksa kecurangan dalam laporan

keuangan yakni deteksi laporan keuangan melalui red flags, kegiatan

whistleblowing, serta adanya profesionalisme auditor internal yang tinggi di

11 kemungkinan terjadinya kecurangan dalam laporan keuangan. Ketiga aspek

ini penting dilakukan agar tindak kecurangan pada laporan keuangan dapat di

minimalisir dan di deteksi.

Red flags merupakan suatu kondisi yang janggal atau berbeda dari

keadaan normal (Widiyastuti, 2009).Red flags menjadi sebuah petunjuk atau

indikasi akan adanya sesuatu yang tidak biasa dan memerlukan penyidikan

yang lebih lanjut oleh pihak yang berwenang dalam perusahaan. Meskipun

timbulnya red flagstidak selalu mengidikasikan adanya tindak kecuangan yang

terjadi dalam perusahaan, namun red flags biasanya selalu muncul pada tiap

kasus kecurangan yang terjadi, sehingga dapat menjadi tanda peringatan

bahwa kecurangan terjadi (Amrizal, 2004). Red flags ini dapat menjadi alat

yang digunakan auditor internal sebelum memutuskan apakah pihak karyawan

maupun perusahaan melakukan kecurangan penyajian atau tidak. Maka, red

flags ini penting bagi auditor agar dapat membantu langkah selanjutnya bagi

auditor untuk dapat memperoleh bukti guna mendeteksi kecurangan yang

mungkin terjadi sehingga dapat meminimalisir dan mendeteksinya.

Selain itu, untuk mampu mengurangi tindak kecurangan dalam laporan

keuangan sebuah perusahaan, perlu juga ditumbuhkan kesediaan seseorang

untuk mengungkap dan melaporkannya apabila telah mengetahui adanya

tindakan kecurangan di dalam perusahaan tersebut.Tindakan pelaporan ini

dikenal dengan istilah whistleblowing.Pendeteksian kecurangan juga dapat

dilakukan melalui kegiatan ini yang dimaksudkan sebagai tindakan

12 pekerja atau mantan pekerja suatu organisasi untuk mengungkap sesuatu yang

dia yakini merupakan kesalahan yang terjadi dalam organisasinya (Jalil,

2013). Menurut pendapat Deputi Bidang Investigasi Komisi Pemberantasan

Korupsi (KPK), Eko Susamto Ciptadi pada surat kabar Kompas, 12

September 2009 dalam Mutmainah (2010) bahwa, ditemukannya tindak

pidana korupsi karena adanya informasi yang berasal dari aduan atau laporan

dari masyarakat atau lembaga swadaya masyarakat (LSM), laporan

pegawai/orang dalam, temuan audit atau hasil investigasi intel.

Menurut Komisi Pemberantasan Korupsi (KPK) peran seorang pelapor

(whistleblower) sangat membantu proses penyelidikan selanjutnya karena

biasanya pelapor mempunyai informasi atau data yang dapat dijadikan

bukti.Maka, whistleblowing ini, apabila dilakukan mampu membantu untuk

mengungkap dan mendeteksi tindakan kecurangan yang dilakukan oleh

pegawai atau karyawan sebuah organisasi atau entitas perusahaan.Banyak

kasus kecurangan yang terungkap dari tindakan whistleblowing seperti dalam

kasus Enron dan Worldcom.Di Indonesia sendiri seperti pada kasus

Hambalang yang sempat hangat dibicarakan pada tahun 2013. Nazaruddin,

mantan bendahara umum Partai Demokrat selaku terpidana dan saksi dalam

kasus Hambalang berlaku sebagai whistleblower yang menjelaskan secara

rinci mengenai aliran dana fee proyek Hambalang yang diterima oleh

sejumlah orang yang terlibat dalam proyek Hambalang tersebut. Dari laporan

Nazaruddin, muncul beberapa nama yang diduga terlibat dalam kasus tersebut

13 mendeteksi dan mengungkap kecurangan yang terjadi dalam sebuah

organisasi.

Kecurangan dalam laporan keuangan memang memiliki banyak motif

dan peluang untuk dilakukan oleh banyak pihak dalam perusahaan. Maka

tugas auditor sangat dibutuhkan untuk mengendalikan angka kecurangan yang

dapat terjadi, terutama auditor internal selaku pihak pengendali perusahaan

yang terlibat langsung dalam perusahaan, harus melakukan banyak cara agar

mampu mendeteksi kemungkinan kecurangan yang dapat terjadi agar

meminimalisir hal tersebut. Untuk mendukung kemampuan auditor internal

dalam mendeteksi kecurangan yang dapat terjadi dalam auditnya, auditor perlu

untuk mengerti dan memahami kecurangan, jenis dan karakteristiknya, serta

cara mendeteksinya (Widiyastuti, 2009). Maka, dalam melaksanakan

pemeriksaan pada laporan keuangan perusahaannya, auditor internal wajib

menggunakan kemahiran profesionalismenya secara tepat dan seksama, yang

diharapkan mampu mendeteksi terjadinya kecurangan pada perusahaan

tersebut. Jika seorang auditor internal tidak bersikap profesional terhadap

profesinya sebagai seorang auditor internal, maka integritas pada laporan

keuangan perusahaannya akan sulit dicapai. Sikap profesionalisme auditor

internal ini juga berkaitan dengan etika profesi auditor internal, apakah auditor

internal tersebut telah memegang teguh etika profesi yang telah ditetapkan

oleh Ikatan Akuntan Indonesia (IAI), agar peran auditor internal dalam

14 Maka dari itu, berdasarkan uraian-uraian yang telah dijelaskan

sebelumnya, peneliti termotivasi untuk melakukan penelitian ini, karena

merujuk pada beberapa faktor yang mendorong untuk melakukan penelitian

ini, yakni diantaranya ialah melihat dari peran dan tanggung jawab seorang

auditor khususnya auditor internal yang umumnya terlibat langsung untuk

menangani risiko audit pada pemeriksaan laporan keuangan yang dapat timbul

kecurangan di dalamnya. Pada penelitian ini, peneliti memilih sampel

penelitian yang relevan yakni auditor internal yang sedang melakukan

pelatihan di Yayasan Pendidikan Internal Audit.

Peneliti tertarik untuk memilih sampel penelitian tersebut karena

penelitian ini dimaksudkan untuk mengetahui pendeteksian kecurangan

laporan keuangan pada perusahaan. Auditor yang sedang pelatihan di Yayasan

Pendidikan Internal Audit memiliki latar belakang perusahaan yang

berbeda-beda sehingga dapat mencakup berbagai bidang perusahaan di Indonesia,

sehingga dapat dilihat bagaimana pengaplikasian ketiga faktor yang akan

diteliti oleh peneliti, yakni red flags, whistleblowing, profesionalisme auditor

internal yang dapat mempengaruhi pendeteksian kecurangan dalam laporan

keuangan. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

berjudul “Pengaruh Red Flags, Whistleblowing, dan Profesionalisme Auditor internal Terhadap Pendeteksian Kecurangan dalam Laporan Keuangan”.

Pengujian atas pengaruh red flags, whistleblowing, dan profesionalisme

15 diteliti sebelumnya. Namun, pada penelitian ini, peneliti menggabungkan dan

mengembangkan penelitian yang telah dilakukan oleh peneliti terdahulu, yaitu

penelitian yang dilakukan oleh Novian (2012), Ayu et.al (2015), dan Dimar

(2014). Perbedaan penelitian ini dengan penelitian sebelumnya ialah sebagai

berikut:

1. Variabel yang digunakan oleh Novian (2012), red flags bagi auditor

independen yang dapat mempengaruhi pendeteksian kecurangan dalam

laporan keuangan. Penelitian oleh Ayu et.al (2015) dengan variabel yang

digunakan dalam penelitian tersebut ialah pengaruh profesionalisme dan

independensi auditor internal terhadap pendeteksian fraud assets

misappropriation. Dan penelitian selanjutnya oleh Dimar (2014) dengan

variabel yang digunakan adalah fraud dan peran whistleblowing sebagai

upaya pencegahan dan pendeteksian fraud. Sedangkan penelitian yang

dilakukan oleh peneliti sekarang ini bersifat menggabungkan dan

mengembangkan menjadi sebuah penelitian baru terhadap

penelitian-penelitian yang telah dilakukan oleh peneliti sebelumnya tersebut. Dimana

variabel independen yang digunakan dalam penelitian ini ialah red flags,

whistleblowing, dan profesionalisme auditor internal, serta yang menjadi

variabel dependen ialah pendeteksian kecurangan laporan keuangan.

Peneliti menghilangkan beberapa variabel yang digunakan oleh peneliti

terdahulu agar penelitian ini menjadi sebuah penelitian yang baru dan

16 menggunakan 3 variabel X yang digabungkan menjadi satu dalam

penelitian ini seperti yang sudah disebutkan sebelumnya di atas.

2. Obyek dalam penelitian ini ialah auditor internal yang sedang pelatihan di

Yayasan Pendidikan Internal Audit, sedangkan penelitian sebelumnya

yang dilakukan oleh Novian (2012) ialah menggunakan obyek auditor

independen. Pada penelitian yang dilakukan oleh Ayu et.al (2015), obyek

yang digunakan ialah auditor internal yang bekerja di beberapa Badan

Usaha Milik Negara (BUMN) di kota Bandung. Dan obyek penelitian

yang dilakukan oleh Dimar (2014) ialah aparatur pemerintahan dan

anggota dewan perwakilan rakyat daerah kota Malang.

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan, rumusan

masalah yang akan diteliti dalam penelitian ini sebagai berikut:

1. Apakah red flags berpengaruh terhadap pendeteksian kecurangan dalam

laporan keuangan?

2. Apakah whistleblowing berpengaruh terhadap pendeteksian kecurangan

dalam laporan keuangan?

3. Apakah profesionalisme auditor internal berpengaruh terhadap

pendeteksian kecurangan dalam laporan keuangan?

4. Apakah red flags, whistleblowing, dan profesionalisme auditor internal

17

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan

penelitian ini untuk mengetahui hal-hal sebagai berikut:

1. Pengaruh red flags terhadap pendeteksian kecurangan dalam laporan

keuangan.

2. Pengaruh whistleblowing terhadap pendeteksian kecurangan dalam laporan

keuangan.

3. Pengaruh profesionalisme auditor internal terhadap pendeteksian

kecurangan dalam laporan keuangan.

4. Pengaruh red flags, whistleblowing, dan profesionalisme auditor internal

terhadap pendeteksian kecurangan dalam laporan keuangan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini berdasarkan tujuan penelitian ialah

diharapkan dapat memberikan manfaat bagi:

1. Pemerintah, yaitu untuk mengetahui informasi mengenai red flags,

whistleblowing dan profesionalisme internal auditor dalam mendeteksi

tindak kecurangan dalam laporan keuangan di lingkungan pemerintah

pusat maupun pemerintah daerah guna meminimalisir kecurangan yang

mungkin dapat terjadi.

2. Auditor internal, yaitu untuk mengetahui informasi mengenai red flags,

18 tindak kecurangan dalam laporan keuangan di lingkungan tempatnya

bekerja guna meminimalisir kecurangan yang mungkin dapat terjadi.

3. Pengguna jasa audit, yaitu agar dapat memahami mengenai informasi atas

red flags, whistleblowing dan profesionalisme internal auditor dalam

mendeteksi tindak kecurangan dalam laporan keuangan.

4. Whistleblower, yaitu agar dapat tetap melaporkan kebenaran karena

tindakan whistleblowing merupakan salah satu cara yang dapat dilakukan

untuk mendeteksi dan meminimalisir tindak kecurangan dalam laporan

keuangan.

5. Mahasiswa jurusan akuntansi, penelitian ini bermanfaat untuk bahan

referensi serta pemahaman dan bahan pembanding mengenai red flags,

whistleblowing dan profesionalisme internal auditor dalam mendeteksi

kecurangan dalam laporan keuangan.

6. Masyarakat, yaitu sebagai sarana informasi mengenai tindakan-tindakan

yang dapat dilakukan untuk mendeteksi tindak kecurangan dalam laporan

keuangan dan menambah informasi mengenai akuntansi.

7. Penulis, yaitu sebagai sarana untuk menambah pengetahuan mendalam

mengenai auditing terutama tindakan yang dapat dilakukan untuk

mendeteksi kecurangan dalam laporan keuangan sehingga di masa datang

19

2BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkaitan

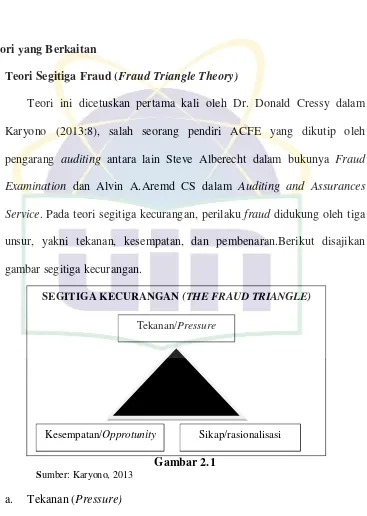

1. Teori Segitiga Fraud (Fraud Triangle Theory)

Teori ini dicetuskan pertama kali oleh Dr. Donald Cressy dalam

Karyono (2013:8), salah seorang pendiri ACFE yang dikutip oleh

pengarang auditing antara lain Steve Alberecht dalam bukunya Fraud

Examination dan Alvin A.Aremd CS dalam Auditing and Assurances

Service. Pada teori segitiga kecurangan, perilaku fraud didukung oleh tiga

unsur, yakni tekanan, kesempatan, dan pembenaran.Berikut disajikan

gambar segitiga kecurangan.

Gambar 2.1 Sumber: Karyono, 2013

a. Tekanan (Pressure)

Menurut Karyono (2013:9) dijelaskan bahwa dorongan untuk

melakukan fraud terjadi pada karyawan (employee fraud) dan manajer

(management fraud), dorongan itu bisa terjadi karena:

SEGITIGA KECURANGAN (THE FRAUD TRIANGLE)

Tekanan/Pressure

20 1) Tekanan keuangan: seperti banyak hutang, gaya hidup yang

melebihi batas kemampuan, keserakahan, dan kebutuhan yang

tidak terduga.

2) Kebiasaan buruk, seperti kecanduan narkoba atau kebiasaan

mengkonsumsi alkohol.

3) Tekanan lingkungan kerja: seperti kurangnya dihargai atas prestasi

kerja, gaji yang rendah atau tidak puas dengan pekerjaan.

4) Tekanan lain: seperti tekanan dari keluarga, istri/suami untuk

memiliki barang-barang mewah.

b. Kesempatan (Opportunity)

Karyono (2013:9) menjelaskan bahwa kesempatan muncul karena

lemahnya pengendalian internal untuk mencegah dan mendeteksi

kecurangan.Kesempatan juga dapat terjadi karena lemahnya sanksi

atau ketidakmampuan untuk menilai kualitas kinerja. Disamping itu,

tercipta beberapa kondisi lain yang kondusif untuk terjadinya tindak

kriminal. Menurut Steve Alberecht dalam Karyono (2013:9) ada

beberapa faktor yang dapat meningkatkan kesempatan untuk

melakukan tindak kecurangan atau fraud, yaitu:

1) Kegagalan untuk menertibkan pelaku kecurangan

2) Terbatasnya akses terhadap informasi

21 c. Pembenaran (Rationalization)

Menurut Karyono (2013:10), pelaku kecurangan akan mencari

pembenaran seperti:

1) Pelaku menganggap bahwa yang dilakukan sudah merupakan hal

yang biasa/wajar.

2) Pelaku merasa berjasa besar terhadap organisasi.

3) Pelaku menganggap tujuannya baik, yaitu mengatasi masalah.

Berdasarkan uraian tersebut, maka dapat disimpulkan bahwa teori

segitiga fraud ini dapat digunakan sebagai dasar pencegah serta

pendeteksian fraud. Hal ini dikarenakan segitiga fraud telah dinyatakan

berpengaruh kuat terhadap tindakan kecurangan (fraud) dalam Karyono

(2013), misalnya menentukan bagaimana cara mengetahui tanda-tanda

kecurangan (red flags) melalui pengamatan sikap, tekanan dan pelaku

kecurangan, tindakan whistleblowing sebagai langkah preventifserta

profesionalisme internal auditor guna mendukung pendeteksian

kecurangan dalam laporan keuangan, untuk mengurangi kesempatan hal

tersebut dapat terjadi.

2. Auditing

a. Definisi Auditing

Auditing menurut Arens dan Beasley (2010:4) ialah sebagai berikut:

22 Artinya, auditing adalah pengumpulan dan penilaian bukti

mengenai informasi untuk menentukan dan melaporkan tingkat

kesesuaian antara informasi tersebut dan kriteria yang

ditetapkan.Auditing harus dilakukan oleh seorang yang kompeten dan

independen.

Menurut Agoes (2004:3), ia mendefinisikan auditing sebagai

berikut:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan beberapa definisi yang telah disebutkan di atas, maka

dapat disimpulkan bahwa auditing adalah proses pemeriksaan atas

laporan keuangan yang dilakukan secara kritis dan sistematis yang

didasarkan atas bukti-bukti pendukung yang ada yang dilakukan oleh

pihak yang independen dan kompeten yang digunakan sebagai bahan

pertimbangan dan kemudian dikomunikasikan kepada pihak-pihak

pemakai laporan keuangan yang berkepentingan.

Menurut Boynton, Johnson dan Kell (2009), pada umumnya,

terdapat tiga jenis tipe auditor, yaitu (1) auditor independen, (2)

auditor internal, dan (3) auditor pemerintah. Adapun penjelasannya

23 1) Auditor Independen

Auditor independen biasanya bertindak sebagai praktisi

perorangan ataupun anggota kantor akuntan publik yang

memberikan jasa auditing profesional kepada klien.

2) Auditor Internal

Auditor internal biasanya adalah pegawai dari organisasi yang di

audit.Auditor jenis ini melibatkan diri dalam suatu kegiatan

penilaian independen, yang dinamakan audit internal dalam suatu

organisasi atau perusahaan.

3) Auditor Pemerintah

Auditor tipe ini bekerja di berbagai jenis kantor pemerintahan.

Seperti Badan Pemeriksa Keuangan (BPK) RI dan Inspektorat

Jenderal (Itjen) RI.

b. Tujuan Audit

Tujuan audit atas laporan keuangan oleh auditor independen pada

umumnya adalah untuk menyatakan pendapat tentang kewajaran,

dalam semua hal yang material, posisi keuangan, hasil usaha,

perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang

berlaku umum di Indonesia (IAI, 2001, SA Seksi 2001:110.1).

Menurut Suharli (2008) audit dikembangkan dan dilaksanakan karena

audit memberi banyak manfaat bagi dunia bisnis. Pelaksanaan audit

24 1) Penilaian pengendalian (Appraisal of Control)

Pemeriksaan operasional berhubungan dengan pengendaliann

administratif pada seluruh tahap operasi perusahaan yang

bertujuan untuk menentukan apakah pengendalian yang ada telah

memadai dan terbukti efektif serta mencapai tujuan perusahaan.

2) Penilaian Kinerja (Appraisal of Performance)

Penilaian diawali dengan mengumpulkan informasi-informasi

kuantitatif kemudian melakukan penilaian efektivitas, efisiensi

dan ekonomisasi kinerja.Penilaian selanjutnya menjadi informasi

bagi manajemen untuk meningkatkkan kinerja perusahaan.

3) Membantu Manajemen (Assistance to Management)

Dalam pemeriksaan operasional dan ketaatan maka hasil audit

lebih diarahkan bagi kepentingan manajemen untuk

penampilannya. Dan hasil merupakan rekomendasi-rekomendasi

atas perbaikan-perbaikan yang diperlukan pihak manajemen.

c. Standar Auditing

Standar auditing ditetapkan dalam PSA No. 01 (SA Seksi 150)

sebagai berikut:

1) Standar Umum

a) Audit harus dilakukan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

Standar ini menegaskan bahwa betapa tingginya kemampuan

25 a) keuangan, auditor tidak dapat memenuhi persyaratan yang

dimaksudkan, jika tidak memiliki pendidikan serta pengalaman

memadai dalam bidang auditing.

b) Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh

auditor. Standar ini mengharuskan auditor bersikap

independen, artinya tidak mudah dipengaruhi karena auditor

melaksanakan pekerjaannya untuk kepentingan umum.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama. Standar ini menurut auditor untuk merencanakan

dan melaksanakan pekerjaannya dengan menggunakan

kemahiran profesionalnya secara cermat dan seksama.

Penggunaan kemahiran profesional dengan cermat dan seksama

menuntut auditor untuk melaksanakan keahlian profesional.

2) Standar Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika

digunakan asisten harus disupervisi dengan semestinya.

Standar ini berisi pedoman bagi auditor dalam membuat

perencanaan dan melakukan supervisi.

b) Pemahaman memadai atas pengendalian internal harus

diperoleh untuk merencanakan audit dan menentukan sifat saat

26 inimenjelaskan mengenai unsur-unsur pengendalian internal

dan bagaimana cara auditor mempertimbangkan pengendalian

internal seperti dalam merencanakan dan melaksakan suatu

audit.

c) Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, permintaan keterangan dan konfirmasi

sebagai dasar memadai untuk menyatakan pendapat atas

laporan keuangan yang diaudit.

3) Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan

telah disusun sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

b) Laporan auditor harus menunjukkan jika ada

ketidakkonsistenan penerapan-penerapan prinsip akuntansi

dalam penyusunan laporan keuangan periode berjalan

dibandingkan dengan penerapan prinsip akuntansi tersebut

dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan

auditor. Penyajian laporan keuangan sesuai dengan prinsip

akuntansi yang berlaku umum di Indonesia mencakup

dimuatnya pengungkapan informatif yang memadai atas hal-hal

27 d) Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu

asersi bahwa pernyataan demikian tidak dapat diberikan.

3. Red Flags

Menurut Montgomery (2002) dalam Suartana (2009), ada fenomena

segitiga kecurangan (fraud triangle). Tekanan yaitu intensif yang

mendorong orang melakukan kecurangan karena tuntutan gaya hidup,

ketidakberdayaan dalam hal keuangan, mencoba-coba untuk mengalahkan

sistem dan ketidakpuasan kerja menurut Salman (2005) dalam Novian

(2012).

Red flags, sangat erat kaitannya dengan fenomena kecurangan.

Terdapat beberapa kategori untuk mengidentifikasi Red Flags dalam

mendeteksi kecurangan yang dirangkum menjadi lima kategori sebagai

berikut:

a. Pemberitahuan atau peringatan

b. Dokumen yang mencurigakan

c. Informasi mengenai seseorang yang mencurigakan

d. Kegiatan yang dilakukan oleh personal tetapi mencurigakan

e. Informasi dari berbagai pihak

Menurut Association of Certified Fraud Examiners dalam Karyono

(2013:100), terdapat beberapa macam karakteristik red flag, yaitu

28 a. Red flags kecurangan yang dilakukan manajemen puncak:

1) Adanya keengganan untuk memberikan informasi kepada auditor

2) Terjadinya perselisihan dengan auditor

3) Terdapat pengambilan keputusan yang didominasi oleh

sekelompok individu

4) Kurangnya tanggung jawab organisasi yang jelas

5) Adanya sistem pengendalian internal yang lemah

6) Staf akuntannya lemah dalam keahlian sebagai akuntan dan tidak

berpengalaman

7) Jumlah rekening cek yang berlebihan

8) Adanya konflik kepentingan, nepotisme dan pelanggaran tugas

9) Kompensasi program yang tidak proporsional

10)Transaksi keuangan yang tidak masuk akal

b. Red flags kecurangan yang dilakukan oleh karyawan:

1) Adanya perubahan gaya hidup karyawan tersebut

2) Adanya masalah hutang

3) Kurangnya pemisahan tugas di area yang potensial

4) Adanya penolakan dalam mengambil cuti

5) Adanya perubahan tingkah laku

6) Tingginya tingkat penggantian pekerja terutama di bagian yang

29 c. Red flags kecurangan untuk faktor yang mempengaruhi kurangnya

lingkungan kerja yang positif dan dapat mendorong motif tindak

kecurangan:

1) Persepsi ketidakadilan dalam organisasi

2) Loyalitas rendah terhadap organisasi

3) Bersifat manajemen otokratis daripaa manajemen partisipatif

4) Terdapat anggaran yang tidak masuk akal di dalam suatu

manajemen

5) Takut menyampaikan berita buruk untuk manajemen maupun

supervisor

6) Kurangnya tanggung jawab organisasi yang jelas

d. Red flags kecurangan pada pendanaan atau pembiayaan

1) Perubahan yang signifikan pada operasi dan rasio laba

sebelumnya guna memperoleh pendanaan atau pembiayaan

2) Mengadopsi suatu perubahan prinsip akuntansi dasar atau

merevisi estimasi akuntansi periode sebelumnya untuk

memperoleh pendanaan atau pembiayaan

3) Peningkatan kas dalam jangka pendek dan penurunan piutang

pada saat penjualan sedang meningkat untuk mencari pendanaan

atau pembiayaan yang baru

4) Penundaan pengeluaran bulanan, triwulan atau laporan keuangan

tahunan periode sebelumnya untuk mencari pendanaan atau

30 e. Red flags kecurangan pada produksi

1) Produksi yang tinggi namun tidak sesuai dengan permintaan pasar

dan adanya penundaan pesanan

2) Banyaknya produk sisa atau produk cacat atau banyak bahan baku

yang hilang

3) Penempatan kembali fisik barang jadi di dalam area produksi di

luar suatu periode waktu yang layak

4) Akses yang tidak terbatas pada dokumen pengirim dan ke gudang

penyimpanan bagi personel yang tidak terkait produksi

5) Kelemahan dalam prosedur pisah batas (cut off) persediaan

6) Tingkat perputaran persediaan barang jadi yang tidak ada

korelasinya dengan siklus operasional

f. Red flags kecurangan pada pendapatan

1) Penurunan tidak normal pada penjualan, padahal biaya

pengiriman cukup tinggi, jam kerja yang tinggi atau industri yang

sedang naik tajam

2) Perputaran piutang dagang yang rendah

3) Peningkatan yang signifikan dalam penyisihan piutang tak

tertagih pada kondisi ekonomi yang positif

g. Red flags kecurangan pada pembelian

1) Perubahan signifikan dalam rata-rata permintaan pembelian di

31 2) Tidak dihitung nomor pesanan atau hilangnya catatan pesanan

pembelian

3) Terdapat pembelian yang tidak konsisten dengan kategori yang

terindikasi pada periode sebelumnya atau oleh rencana operasi

atau hilangnya pesanan pembelian

h. Red flags kecurangan pada hutang dagang

1) Terdapat banyak alamat penjual produk yang sama yang tidak

sesuai dengan alamat yang telah disetujui

2) Pembayaran yang tidak biasa atau tingginya pembayaran rutin

dalam kondisi rendahnya volume pembelian

3) Hilangnya cek atau akses yang tidak mudah blanko cek ke mesin

penyiapan cek

4) Pembayaran tunai untuk kewajiban yang tidak dicatat dan biaya

rutin ketika semua pembelanjaan yang direncanakan harus

terlebih dahulu dibuat voucher pembayaran

Red flags merupakan signal yang harus dideteksi oleh auditor dalam

mengaudit laporan keuangan (Novian, 2012). Dalam mendeteksi red flags

ini auditor harus memiliki keahlian dalam mendeteksi dan menaksir risiko

yang ada. Dikatakan Vicky, Hoffman, Morgan dan Patton (1996, dalam

Hegazy 2010) bahwa penggunaan red flags pada pendeteksian kecurangan

ketika sesuatu hal dicurigai dan ditetapkan sebagai salah satu tanda (red

flags), maka tanda ini dapat membantu auditor untuk lebih memfokuskan

32 MenurutMoyes et al., (2006), disebutkan bahwa dalam laporan audit

keuangan menurut SAS No.99 mengharuskan auditor eksternal

mengunakan efektivitas red flags untuk mendeteksi adanya kecurangan

yang merupakan temuan audit. Namun, timbulnya tanda-tanda kecurangan

atau red flagsini, tidak selalu mengindikasikan adanya tindak kecuangan

yang terjadi dalam perusahaan, tetapi red flags biasanya selalu muncul

pada tiap kasus kecurangan yang terjadi, sehingga dapat menjadi tanda

peringatan bahwa kecurangan terjadi (Amrizal, 2004).

Menurut Amrizal (2004), red flags merupakan karakteristik personal

pribadi yang tergantung dari suatu kondisi personal tersebut. Berdasarkan

SAS No. 99, kemampuan untuk menyadari ataupun mengenali red flags

adalah sebuah hal penting bukan hanya untuk akuntan publik tetapi untuk

seluruh auditor eksternal maupun internal yang bekerja di semua sektor

publik. Bila ada satu hal yang mengindiksikan red flags, seseorang harus

mengambil tindakan untuk menginvestigasi kondisi tersebut dan

memutuskan apakah terdeteksi temuan audit yang bersifat negatif atau

tidak.

Berdasarkan definisi-definisi yang telah disebutkan di atas, dapat

disimpulkan bahwa red flags ialah sebuah tanda atau kondisi yang janggal

atau tidak biasa yang merupakan tanda-tanda terjadinya sebuah tindak

kecurangan pada sebuah entitas perusahaan. Ketika ada tanda-tanda red

flags ini, auditor diharapkan lebih memfokuskan pada tanda-tanda tersebut

33 mendeteksi tanda kecurangan yang mungkin terjadi agar tidak

mengakibatkan dampak yang berkepanjangan bagi perusahaan.

4. Whistleblowing

Menurut Near and Miceli (1985), whistleblowing diartikan sebagai

berikut:

“The disclosure by organization members (current or former) of illegal, immoral or illegitimate practice under the control of their employers, to persons or organizations that may be able to effect action”

Artinya, whistleblowing ialah pengungkapan oleh anggota organisasi

(mantan atau yang masih menjadi anggota) atas suatu praktik ilegal, tidak

bermoral, atau tanpa legitimasi dibawah kendali pimpinan kepada individu

atau organisasi yang dapat menimbulkan efek tindak perbaikan.

Menurut Jalil (2013), whistleblowing merupakan usaha yang

dilakukan seorang pekerja atau mantan pekerja suatu organisasi untuk

mengungkap sesuatu yang dia yakini merupakan kesalahan yang terjadi

dalam organisasinya. Sedangkan menurut Komite Nasional Kebijakan

Governance (KNKG) dalam Sagara (2013), whistleblowing ialah

pengungkapan tindakan pelanggaran atau pengungkapan perbuatan yang

melawan hukum, perbuatan tidak etis/tidak bermoral atau perbuatan lain

yang dapat merugikan organisasi kepada pemimpin organisasi atau

lembaga lain yang dapat mengambil tindakan atas pelanggaran tersebut.

Whistleblowing merupakan suatu istilah yang muncul sejak adanya

Sarbanes-Oxley Act yang dapat mendorong para pegawai dari

34 ada rasa takut terhadap pihak yang dilaporkan (Dimar, 2014). Menurut

Priantara (2013:209), berbagai survei menunjukkan pengaduan atau

whistleblowing menjadi alat yang paling utama untuk mencegah dan

mendeteksi fraud karena calon pelaku mestinya takut akan diadukan jika

sistem ini efektif.

Namun, tentunya dibutuhkan kesadaran khusus dari para pelapor atau

whistleblower agar bersedia melaporkan suatu tindak kecurangan apabila

mengetahui adanya kemungkinan kecurangan itu terjadi.Banyak hal yang

dipertimbangkan oleh whistleblower sebelum bersedia melaporkan suatu

tindak kecurangan, salah satunya ialah perlindungan hukum.Tentunya,

whistleblower harus terlindung dari segala macam ancaman yang dapat

terjadi apabila telah melaporkan suatu tindak kecurangan.Apabila telah

terpenuhi perlindungan hukum yang memadai untuk whistleblower, maka

deteksi dini atas sebuah kecurangan dapat lebih mudah untuk

ditangani.Selain itu, whistleblower juga harus memiliki cukup bukti

sebelum melaporkan suatu kejadian agar informasi yang disampaikan

dapat meyakinkan banyak pihak.Whistleblowing dapat dikatakan sebagai

salah satu cara yang cukup mudah untuk mendeteksi adanya fraud (Dimar,

2014).

Dari definisi-definisi tersebut, dapat disimpulkan bahwa

whistleblowing ialah upaya atau tindakan yang dilakukan oleh seorang

indvidu untuk melaporkan sebuah tindakan yang janggal yang

35

5. Profesionalisme Auditor Internal

Dalam menjalankan setiap pekerjaannya, seseorang dituntut untuk

bersikap profesional terhadap pekerjaannya, tak terkecuali para internal

auditor.Sikap profesionalisme auditor terkait dengan kepatuhan terhadap

etika profesi auditor yang telah ditetapkan oleh Ikatan Akuntan Indonesia

(IAI).Hal ini menuntut auditor untuk memiliki keterampilan umum yang

dimiliki auditor pada umumnya, yakni menggunakan sikap profesionalnya

dengan cermat dan seksama.Penggunaan kemahiran profesional dengan

cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan

yang memadai bahwa laporan keuangan bebas dari salah saji material,

baik yang disebabkan oleh kekeliruan maupun kecurangan (Widiyastuti,

2009).

Seorang auditor profesional harus memenuhi tanggung jawabnya

terhadap masyarakat, klien, termasuk rekan seprofesi untuk berperilaku

dengan semestinya. Menurut Jusuf (1997) dalam Widiyastuti (2009),

kepercayaan masyarakat terhadap kualitas jasa audit profesional akan

meningkat jika profesimenetapkan standar kerja dan perilaku yang dapat

mengimplementasikan praktik bisnis yangefektif dan tetap mengupayakan

profesionalisme yang tinggi.

Hall (1986) dalam Sumardi dan Hardiningsih (2002) mengemukakan

36 a. Hubungan dengan sesama profesi (community afiliation), yaitu

menggunakan ikatan profesi sebagai acuan, termasuk di

dalamnyaorganisasi formal dan kelompok-kelompokkolega informal

sebagai sumber ide utama dalam melaksanakan pekerjaan.

b. Kewajiban sosial (social obligation) merupakan pandangan tentang

pentingnya profesi serta manfaat yang diperoleh baik oleh masyarakat

maupun profesional karena adanya pekerjaan tersebut.

c. Keyakinan terhadap peraturan sendiri/profesi (belief self regulation),

maksudnya bahwa yang paling berwenang dalam menilai pekerjaan

profesional adalah rekan sesama profesi, bukan orang luar yang tidak

memiliki kemampuan dalam bidang ilmu dan pekerjaan mereka.

d. Dedikasi pada profesi (dedication) dicerminkan dengan menggunakan

pengetahuan dan kecakapan yang dimiliki serta keteguhan untuk tetap

melaksanakan pekerjaan meskipun imbalan ekstrinsik kurang. Sikap

ini merupakan ekspresi dari pencurahan diri yang total terhadap

pekerjaan sehingga kompensasi utarna yang diharapkan dari

pekerjaan adalah kepuasan rohani setelah itu baru materi.

e. Kebutuhan untuk mandiri (autonomy demand) merupakan suatu

pandangan bahwa seseorang yang profesional harus mampu membuat

keputusan sendiri tanpa tekanan pihak lain (pemerintah, klien dan

mereka yang bukan anggota profesi). Setiap ada carnpur tangan dari

37 Sikap profesionalisme seorang auditor tentunya sangat dibutuhkan

untuk meningkatkan kemampuan auditor tersebut dalam melakukan

pekerjaannya.Dengan adanya sikap profesionalisme diri

seseorang,tentunya dapat membuat mereka melakukan pekerjaan dengan

lebih maksimal. Menurut Arens dan Loebbecke (2009), untuk

meningkatkan profesionalisme, seorang akuntan harus memperlihatkan

perilaku profesinya, di antaranya:

a. Tanggung Jawab

Dalam melaksanakan tanggung jawabnya sebagai profesional,

akuntan harus mewujudkan kepekaan profesional dan pertimbangan

moral dalam semua aktivitas mereka.

b. Kepentingan Masyarakat

Akuntan harus menerima kewajiban untuk melakukan tindakan yang

mendahulukan kepentingan masyarakat, menghargai kepercayaan

masyarakat, dan menunjukkan komitmen pada profesionalisme.

c. Integritas

Untuk mempertahankan dan memperluas kepercayaan masyarakat,

akuntan harus melaksanakan semua tanggung jawab profesional

dengan integritas tertinggi.

d. Objektivitas dan Independensi

Akuntan harus mempertahankan objektivitas dan bebas benturan

kepentingan dalam melakukan tanggung jawab profesional.

38 Akuntan harus memenuhi standar teknis dan etika profesi, berusaha

keras untuk meningkatkan kompetensi dan mutu jasa dan melakukan

tanggung jawab profesional dengan kemampuan terbaik.

f. Lingkup dan Sifat Jasa

Dalam menjalankan praktik sebagai akuntan publik, akuntan harus

mematuhi prinsip-prinsip perilaku profesional dalam menentukan

lingkup dan jasa audit yang akan diberikan.

Sikap profesionalisme juga tentunya dibutuhkan oleh seorang auditor

internal. Auditor internal yang profesional harus memiliki independensi

untuk memenuhi kewajiban profesionalnya, memberikan opini yang

objektif, tidak bias, dan tidak dibatasi serta melaporkan masalah apa

adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga

(Sawyer, 2006:35) dalam Ayu et al., (2015). Untuk dapat menilai apakah

sebuah laporan keuangan telah bebas dari salah saji atau kekeliruan

maupun kecurangan, tentunya auditor internal harus menggunakan

profesionalismenya sebagai auditor internal. Apabila tidak adanya perilaku

profesional dalam diri auditor internal, maka tentunya akan menjadi sulit

untuk mendeteksi kecurangan dalam laporan keuangan perusahaan.

6. Pendeteksian Kecurangan

Tindak kecurangan yang kini kian marak terjadi di ranah ekonomi

tentunya mengharuskan entitas untuk lebih cermat mengamati tiap

39 saja belum tentu cukup untuk mengatasi hal ini, perlu adanya tindakan

preventif untuk melengkapi pencegahan kecurangan, yakni pendeteksian

kecurangan yang lebih dulu dapat dilakukan. Deteksi

kecurangan(fraud)ialah suatu tindak mengetahui bahwa fraud terjadi, siapa

pelaku, siapa korbannya, dan apa penyebabnya. Kunci pada pendeteksian

fraud ialah dapat melihat adanya kesalahan dan ketidakberesan (Karyono,

2013:91). Menurut Koroy (2008:2), pendeteksian kecurangan bukan

merupakan tugas yang mudah untuk dilakukan oleh auditor. Setidaknya

ada empat faktor yang teridentifikasi penyebab sulitnya pendeteksian

kecurangan, yakni seperti karakteristik terjadinya kecurangan, standar

pengauditan mengenai pendeteksian kecurangan, lingkungan pekerjaan

audit yang mengurangi kualitas audit, metode dan prosedur audit yang

tidak efektif dalam penceteksian kecurangan.

Menurut Mui (2010) dalam Nasution dan Fitriany (2012:7)

menyatakan bahwa tugas pendeteksian kecurangan merupakan tugas yang

tidak terstruktur yang menghendaki auditor untuk menghasilkan

metode-metode alternatif dan mencari informasi-informasi tambahan dari berbagai

sumber.Tindakan pendeteksian kecurangan tidak dapat di generalisir

terhadap semua kecurangan.Masing-masing jenis kecurangan memiliki

karakteristik sendiri, sehingga untuk dapat mendeteksi kecurangan perlu

kiranya pemahaman yang baik terhadap jenis-jenis kecurangan yang

mungkin timbul dalam perusahaan (Amrizal, 2004). Menurut