THE INFLUENCE OF TAX AUDIT

TO THE TAX COMPLIANCE

AND IMPLICATED ON TAX REVENUE

(A case study in Tax Office in West Java Regional Office 1)

Andi Ahmad Sungkawa

21108044

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

meningkatnya kepatuhan wajib pajak maka diharapkan akan berdampak pada penerimaan pajaknya. Untuk meningkatkan Kepatuhan wajib pajak perlu dilakukan pemeriksaan pajak. Tujuan dari pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan, sehingga implikasi dari baiknya kepatuhan wajib pajak akan memberikan pengaruh baik terhadap penerimaan pajak.

Tujuan dari penelitian ini adalah untuk : (1) mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak, (2) untuk mengetahui pengaruh kepatuhan wajib pajak terhadap penerimaan pajak, dan (3) untuk mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak.

Metode penelitian yang digunakan adalah pendekatan deskriptif dan verifikatif. Pengumpulan data primer diperoleh dari penyebaran kuesioner dan melalui wawancara, sedangkan data sekunder diperoleh dari instansi yang berkaitan dengan penelitian ini. Data yang dihasilkan dianlisis secara deskriptif dan statistik dengan metode analisis jalur (path analisys) dan menggunakan software SPSS 16for Windows.

Hasil Penelitian menunjukkan bahwa pemeriksaan pada KPP Kanwil Jawa Barat 1 daerah Bandung baik, sedangkan tingkat kepatuhan wajib pajak cukup. Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak dan berimplikasi pada penerimaan pajak.

compliance still low. With the increasing taxpayer compliance expected to impact on the tax revenues. To improve taxpayer compliance necessary to audit. The purpose of to tax audit is to examine the compliance with the fulfillment of taxation obligations, so the implications of better taxpayer compliance will give a good effect on tax revenue.

The purpose of this study was to: (1) determine the influence of tax audits to the taxpayers compliance , (2) to determine the influence on taxpayer compliance to the tax revenue, and (3) to determine the infleunce of tax audits and taxpayer compliance and the implications to the tax revenue.

The method used is descriptive and verificative. The collection primary data obtained from questionnaires and interviews, while the secondary data obtained from the instances which related in this research. The data analyzed by using descriptive statistics and path analysis methods (path analyze) and using the software SPSS 16 for Windows.

Research results indicate that the examination of the Tax Office Regional of West Java 1 Bandung area is good, while the level of taxpayer compliance is quite. Tax audit influence taxpayer compliance and has implications to the tax revenue.

iii

memberikan rahmat dan berkat-Nya sehingga penulis dapat menyelesaikan Skripsi yang berjudul :“PENGARUH PEMERIKSAAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DAN IMPLIKASINYA PADA PENERIMAAN PAJAK” yang sesuai dengan tujuan dan tepat pada waktunya.

Skripsi ini diajukan untuk memenuhi salah satu syarat Kelulusan dalam menempuh Jenjang S-1 Program Studi Akuntansi Fakultas Ekonomi pada Universitas Komputer Indonesia (UNIKOM) Bandung.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini penulis menemukan hambatan dan kesulitan, namun berkat Dr. Ely Suhayati SE., M.Si., Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu dan membimbing dalam penyusunan Proposal ini, terutama kepada yang terhormat:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

iv Ekonomi Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, S.E., M.Si., Ak, selaku dosen wali 4ak2 dan dosen pembimbing yang telah membimbing penulis selama penyusunan skripsi.

6. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta dukungan kepada peneliti selama menyelesaikan kuliah.

7. Sekretariat Jurusan UNIKOM yang telah membantu peneliti sehingga dapat menyelesaikan skripsi ini.

8. Pak Sandi Syahrulwinata dan Pak Dias Prayoga selaku A/R pada KPP Pratama Sumedang yang membantu penulis selama menyusun skripsi.

9. Staf Kantor Pelayanan Pajak Pratama Sumedang yang telah memberikan masukan, pengetahuan dan pengalaman kepada penulis

10.Kedua orang tua tercinta, do’a dan kasih sayangmu selalu menjadi kekuatan dan motivasi bagi peneliti dalam menyusun skripsi ini, semoga anakmu ini dapat menjadi kebanggaan keluarga.

11.Kakak-kakak tercinta Anggita dan Fauzan yang memberikan dorongan dan motivasi kepada peneliti.

v semangat dan dorongan dalam skripsi ini.

14.Semua teman-temanku kelas Akuntansi-2 terimakasih atas dukungan dan bantuannya.

15.Untuk sahabat-sahabat SMA Hana, Yudha, Yoga, Ajik, Nailul, Ari, Dara yang selalu memberikan semangat kepada penulis.

16.Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Tuhan dan penulis berharap semoga skripsi ini bermanfaat bagi penulis khususnya dan pembaca serta pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012 Penulis

vi LEMBAR PENGESAHAN

SURAT PERNYATAAN MOTTO

ABSTRACT ... i

ABSTRAK. ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR. ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah... 6

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 7

vii

1.5.1 Lokasi Penelitian ... 8

1.5.2 Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 10

2.1.1 Pemeriksaan Pajak ... 10

2.1.1.1 Pengertian Pemeriksaan Pajak ... 10

2.1.1.2 Tujuan Pemeriksaan Pajak ... 11

2.1.1.3 Sasaran Pemeriksaan Pajak... 12

2.1.1.4 Ruang Lingkup dan Jangka Waktu Pemeriksaan Pajak ... 13

2.1.1.5 Kebijakan Umum Pemeriksaan Pajak ... 13

2.1.1.6 Faktor dan Kendala yang Mempengaruhi Pemeriksaan ... 14

2.1.1.7 Tahapan Pemeriksaan ... 15

2.1.2 Kepatuhan Wajib Pajak ... 17

2.1.2.1 Pengertian Kepatuhan Wajib Pajak ... 17

2.1.2.2 Macam-macam Kepatuhan ... 18

2.1.2.3 Kriteria Kepatuhan Wajib Pajak ... 19

viii

2.2 Kerangka Pemikiran ... 23

2.2.1 Pengaruh Pemeriksaan terhadap Kepatuhan Wajib Pajak ... 25

2.2.2 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak ... 26

2.3 Hipotesis ... 28

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 29

3.2 Metode Penelitian ... 29

3.2.1 Desain Penelitian ... 31

3.2.2 Operasionalisasi Variabel ... 34

3.2.3 Sumber dan Teknik Penentuan Data... 38

3.2.3.1 Sumber Data... 38

3.2.3.2 Teknik Penentuan Data ... 39

3.2.4 Teknik Pengumpulan Data ... 41

3.2.4.1 Uji Validitas ... 42

3.2.4.2 Uji Reliabilitas ... 46

3.2.4.3 Uji MSI ... 48

3.2.5 Rancangan Analisis dan Pengujian Hipotesis... 50

3.2.5.1 Rancangan Analisis ... 50

ix

4.1.1 Sejarah Kantor Pelayanan Pajak di Kanwil Jabar I. ... 57

4.1.2 Struktur Organisasi Kantor Pelayanan Pajak di Kanwil Jabar I ... 64

4.1.3 Uraian Tugas Kantor Pelayanan Pajak di Kanwil Jabar I ... 64

4.1.4 Aktifitas Kantor Pelayanan Pajak di Kanwil Jabar I. ... 66

4.2 Karakteristik Responden. ... 67

4.3 Analisis Deskriptif. ... 70

4.3.1 Analisis Deskriptif Pemeriksaan Pajak ... 71

4.3.2 Analisis Deskriptif Kepatuhan Wajib Pajak ... 97

4.3.3 Analisis Deskriptif Penerimaan Pajak Pada Kantor Pelayanan Pajak Di Kanwil Jabar 1... 103

4.4 Analisis Verifikatif. ... 104

4.4.1 Keterkaitan antar Variabel ... 107

4.4.2 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak... 108

4.4.3 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan pajak. ... 111

4.5 Pembahasan . ... 114

4.5.1 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak... 114

4.5.2 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan pajak. ... 115

x

DAFTAR PUSTAKA ... 121

KUESIONER ... 123

LAMPIRAN ... 128

1 1.1 Latar Belakang Penelitian

Pemerintah gencar melakukan berbagai upaya untuk meningkatkan penerimaan dari sektor pajak seperti halnya penentuan target penerimaan yang sangat tinggi dan selalu meningkat secara signifikan dari tahun ke tahun merupakan salah satu bukti, pajak merupakan primadona bagi sumber pendapatan negara, kebutuhan dana untuk menjalankan roda pemerintahan dan pelayanan publik, serta semakin terbatasnya alternatif sumber-sumber keuangan negara, memang menuntut Pemerintah meningkatkan penerimaan sektor pajak sehingga tak heran saat ini pajak memegang peranan sangat penting dalam struktur penerimaan negara (Miyasto,2007).

Dalam APBN setiap tahun kontribusi pajak selalu meningkat hal ini dibuktikan pada tahun 2011 ini peranan pajak yang dihimpun oleh Direktorat Jenderal Pajak direncanakan sebesar 70% dari APBN (Fuad Rachmany,2011). Dana APBN tersebut didistribusikan ke masing-masing departemen selaku penanggung jawab pemanfaatan dana itu, Dengan kata lain, pajak yang dibayarkan akan kembali kepada masyarakat dalam bentuk fasilitas umum yang diberikan pemerintah (Miyasto,2007).

Menurut Adjat Djatnika (2012) Kanwil DJP Jabar I menargetkan penerimaan pajak sebesar Rp15,6 triliun atau naik 20% dibandingkan target tahun lalu sebesar 13 triliun, realisasi penerimaan DJP Jabar I pada 2011 tercatat sebesar Rp12,6 triliun, data DJP Jabar I mencatat penerimaan pajak per Februari 2012 telah mencapai sekitar Rp1,5 triliun. Ajat Djatnika (2012) juga menambahkan bahwa target tersebut bisa tercapai seiring penambahan jumlah WP dan rasio peningkatan kepatuhan.

Menurut Akbar (2011) rasio pajak terhadap PDB (tax ratio) yang mencerminkan tingkat kepatuhan atau ketaatan wajib pajak, perilaku petugas pajak dan kondisi perekonomian pada APBN tahun ini. ratio pajak 12,1 persen, berada di bawah Vietnam (13,8 persen), Thailand (17 persen), Korea Selatan (26,8 persen), dan Turki (32,5 persen), semakin besar tax ratio semakin meningkat pula penerimaan pajak, sekaligus menambah kemampuan negara membiayai program-program pembangunan (Akbar,2011).

Jika tingkat kepatuhan penyampaian SPT tahunan PPH orang pribadi saja masih rendah, tentunya hal tersebut berpengaruh pada penerimaan pajaknya, oleh sebab itu dibutuhkan kerja keras dan cerdas dari seluruh komponen penyelenggara pemerintahan, serta penumbuhan kesadaran masyarakat untuk membantu penyerapan pendapatan pada sektor pajak penghasilan orang pribadi (Aceng HM Fikri,2012). Rendahnya kewajiban membayar pajak menunjukkan bahwa masih banyak masyarakat yang belum memahami pentingnya dana pajak untuk pembangunan (Ajat Djatnika,2012).

Menurut Ajat Jatnika (2012) Wajib pajak di Kota Bandung tercatat 385 ribu wajib pajak tapi yang menyerahkan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT) hanya 42 persen, perusahaan wajib pajak ada 42 ribu badan usaha tapi hanya 32 persen perusahaan yang menyampaikan SPT. Tidak patuhnya wajib pajak menyerahkan SPT kemungkinan berbagai hal diantaranya karena malas, tidak patuh dan mungkin juga sosialisasi kurang tepat, Di Jabar wajib pajak sebanyak 1,6 juta yang patuh bayar pajak sebesar 46 persen diatas kepatuhan warga Kota Bandung (Ajat Jatnika,2012).

Wajib pajak perlu diperiksa untuk memastikan tingkat kepatuhan mereka, hal ini menyusul sistem perpajakan Indonesia yang self assessment, artinya wajib pajak diberi kepercayaan menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak terutang, hal ini menyusul kecenderungan orang di seluruh dunia menghindari pajak (Raden Agus Suparman,2011).

Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan (undang-undang no 16 tahun 2000). Pemeriksaan pajak yang dilakukan secara professional oleh aparat pajak dalam kerangka SAS merupakan bentuk penegakan hukum perpajakan pemeriksaan Pajak merupakan hal pengawasan pelakanaan system SAS yang dilakukan oleh Wajib Pajak (Siti Kurnia,2010). Adapun tujuan pemeriksaan pajak dibagi menjadi dua, pertama untuk menguji kepatuhan pemenuhan kewajiban perpajakan, kedua adalah untuk tujuan lain (Raden Agus,2011).

kemampuan ekonomi tinggi (Fuad Racmany,2011). Dari lima sasaran pemeriksaan di atas salah satu target pemeriksaannya adalah institusi atau lembaga pemerintah, Menurut Fuad Rachmany, hasil laporan pemeriksaan tersebut memberikan fakta bahwa masih banyak institusi maupun lembaga pemerintah yang belum memenuhi kewajiban membayar pajak, sehingga merugikan penerimaan Negara (Fuad Racmany,2011).

Menurut Raden Agus (2011) kriteria Wajib Pajak yang diperiksa oleh Direktorat Jenderal Pajak, antara lain: wajib pajak yang menyampaikan SPT lebih bayar, wajib pajak yang melakukan perubahan tahun buku, metode pembukuan atau lantaran ada penilaian kembali aktiva tetap, wajib pajak melakukan penggabungan usaha, peleburan usaha, pemekaran usaha, likuiditas/penutupan usaha dan pengambilalihan usaha, wajib pajak orang pribadi yang akan meninggalkan Indonesia untuk selama-lamanya, terdapat hasil analisis, pengembangan atas informasi, data, laporan dan pengaduan hasil analisis risiko yang menunjukkan ketidakpatuhan wajib pajak.

Berdasarkan Latarbelakang yang telah diuraikan diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dan Implikasinya pada Penerimaan

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikas Masalah

Berdasarkan pada uraian fenomena di latar belakang penelitian diatas, penulis identifikasikan masalah penelitian sebagai berikut:

1. Penerimaan pajak tahun 2011 yang tidak mencapai target yang telah ditetapkan. 2. Kepatuhan pajak di Indonesia yang masih rendah.

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak pada KPP di Kanwil Jawa Barat I.

2. Bagaimana pengaruh kepatuhan wajib pajak terhadap pemerimaan pajak pada KPP di Kanwil Jawa Barat I.

3. Seberapa besar pengaruh pemeriksaan pajak terhadap kepatuhan pajak dan implikasinya terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat 1.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

1. Untuk mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak pada KPP di Kanwil Jawa Barat I

2. Untuk mengetahui pengaruh kepatuhan wajib pajak terhadap pemerimaan pajak pada KPP di Kanwil Jawa Barat I

3. Untuk Mengetahui pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak KPP di Kanwil Jawa Barat I

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Dan Implikasinya Terhadap Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Dan Implikasinya Terhadap Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

2. Bagi Peneliti Lain

Pajak, Kepatuhan Wajib Pajak Dan Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

3. Bagi Universitas Komputer Indonesia

Bagi Prodi Akuntansi Skripsi ini mengaplikasikan ilmu pengetahuan di bidang perpajakan khususnya mata kuliah Perpajakan. Sehingga dapat memberikan tambahan pengetahuan bagi mahasiswa dan dapat menjadi bahan referensi, khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah-masalah yang dibahas.

4. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak pada KPP di Kanwil Jawa Barat I.

5. Bagi instansi

Bagi Instansi yaitu KPP di Kanwil Jawa Barat 1 penelitian ini diharapkan dapat memberikan gambaran mengenai pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak dan implikasinya pada penerimaan pajak.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Tabel 1.1 Lokasi Penelitian

No Nama Alamat

1 KPP Pratama Cibeunying Jl. Purnawarman No. 21 Bandung 2 KPP Pratama Karees Jl. Ibrahim Adjie No. 372 Bandung 3 KPP Pratama Sumedang Jl. Ibrahim Adjie No. 372 Bandung 4 KPP Pratama Bojonagara Jl. Ir. Sutami No. 1 Bandung 5 KPP Pratama Cicadas Jl. Soekarno Hatta No. 781 Bandung 6 KPP Pratama Tegalega Jl. Soekarno Hatta No. 216 Bandung 7 KPP Pratama Majalaya Jl. Peta No. 7 Lingkar Selatan

8 KPP Pratama Soreang JL. Raya Cimareme No. 205 Ngamprah kab. Bandung 9 KPP Pratama Cimahi JL. Raya Barat No.574

10 KPP Madya Jl. Asia Afrika No. 116

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2012 sampai dengan Agustus 2012. Hal ini diuraikan pada tabel berikut :

Tabel 1.2 Waktu penelitian

Tahap Prosedur

Bulan Maret 2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 1 Tahap Persiapan:

1. Bimbingan dengan dosen pembimbing 2. Membuat Proposal penelitian

3. Mengambil formulir penyusunan skripsi 4. Menentukan Tempat Penelitian

2

Tahap Pelaksanaan :

1. Mengajukan Proposal penelitian 2. Meminta surat pengantar ke perusahaan 3.Penelitian di perusahaan

4. Penyusunan skripsi

3

Tahap Pelaporan :

1. Menyiapkan draft skripsi 2. Sidang akhir skripsi

[image:22.595.65.582.441.658.2]10 2.1 Kajian Pustaka

2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Menurut Peraturan Direktorat Jenderal Pajak Nomor PER - 9/PJ/2010 Pasal 1 definisi Pemeriksaan sebagai berikut :

”Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan

perpajakan”.

Menurut Pardiat (2008:1) mengemukankan Pemeriksaan Pajak sebagai berikut:

“Pemeriksaan Pajak bukan untuk mencari kesalahan Wajib Pajak, tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Pengertian Pemeriksaan menurut Mardiasmo (2011:41) adalah sebagai berikut:

Sedangkan menurut Siti Kurnia (2010:245) mendefinisikan pemeriksaan pajak sebagai berikut:

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self

assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan”.

Dari keempat definisi tersebut dapat disimpulkan bahwa Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan professional berdasarkan suatu standar pemeriksaan dan sebagai bentuk pengawasan pelaksanaan self-assesment yang dilakukan oleh wajib pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan yang berpegang teguh pada undang-undang.

2.1.1.2 Tujuan Pemeriksaan Pajak

Menurut Peraturan Menteri Keuangan No. 199 / PMK.03 / 2007 Pasal 2 bahwa tujuan pemeriksaan pajak sebagai berikut :

“Tujuan Pemeriksaan Pajak adalah untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.”

Menurut Mardiasmo (2011:41) mengenai tujuan Pemeriksaan Pajak adalah sebagai berikut :

a. Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada wajib pajak, yang dapat dilakukan dalam hal:

2) Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi.

3) Surat Pemberitahuan tidak disampaikan ataudisampaikan tidak pada waktu yang ditetapkan.

4) Surat pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jendral Pajak.

5) Ada indikasi kewajiban perpajakan selain kewajiban tersebut pada poin 3 tidak dipenuhi.

b. Tujuan Lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan, yang dilakukan dalam hal:

1) Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan. 2) Penghapusan Nomor Pokok Wajib Pajak

3) Pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak 4) Wajib Pajak mengajukan keberatan.

5) Pengumpulan bahan guna penyusunan norma penghitungan penghasilan netto.

6) Pencocokan data dan atau alat keterangan

7) Penentuan Wajib Pajak berlokasi di daerah terpencil

8) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

Menurut Pardiat (2008:7) Pemeriksaan Pajak dapat dilakukan sendiri oleh WP yang disebut pemeriksaan intern dibidang perpajakan (internal tax audit), yang ditujukan dalam rangka :

a. Pengisian SPT Masa maupun SPT Tahunan

b. Membetulkan SPT Masa maupun SPT Tahunan yang sudah disampaikan ke KPP

c. Menyusun atas tanggapan pemberitahuan hasil pemeriksaan pajak oleh Pemeriksa Pajak

d. Menyusun surat keberatan atas ketetapan pajak yang diterbitkan oleh Direktur Jendral Pajak.

e. Menyusun surat permohonan banding ke Pengadilan Pajak atas Keputusan Keberatan dari Direktur Jendral Pajak.

f. Menyusun surat peninjauan kembali ke Mahkamah Agung atas Putusan Banding dari Pengadilan Pajak.

2.1.1.3 Sasaran Pemeriksaan Pajak

Yang menjadi sasaran pemeriksaan pajak menurut Mardiasmo (2011:41) adalah:

c. Penggelapan secara khusus dari penghasilan.

d. Pemotongan dan pengurangan tidak sesungguhnya, yang dilakukan Wajib Pajak dalam kewajiban perpajakannya.

2.1.1.4 Ruang Lingkup dan Jangka Waktu Pemeriksaan

Menurut Keputusan Menteri Keuangan Republik Indonesia Nomor 545/KMK.04/2000 Pasal 3 ruang lingkup dan jangka waktu pemeriksaan terdiri dari :

a. Pemeriksaan Lapangan yang meliputi suatu jenis pajak atau seluruh jenis pajak, untuk tahun berjalan dan atau tahun-tahun sebelumnya dan atau untuk tujuan lain yang dilakukan di tempat Wajib Pajak. Pemeriksaan lapangan dapat dilaksanakan dengan pemeriksaan lengkap atau pemeriksaan sederhana. Pemeriksaan lengkap dapat dilaksanakan dalam jangka waktu 2 (dua) bulan dan dapat diperpanjang menjadi paling lama 8 (delapan) bulan, sedanngkan pemeriksaan sederhana dapat dilaksanakan dalam jangka waktu 1 (satu) bulan dan dapat diperpanjang menjadi paling lama 2 (dua) bulan. b. Pemeriksaan Kantor yang meliputi suatu jenis pajak tertentu baik tahun

berjalan dan atau tahun-tahun sebelumnya yang dilakukan di kantor Direktorat Jenderal Pajak. Pemeriksaan kantor hanya dapat dilaksanakan dengan pemeriksaan sederhana dalam jangka waktu 4 (empat) minggu dan dapat diperpanjang menjadi paling lama 6 (enam) minggu.

Untuk pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan diatur lebih lanjut sebagai berikut :

a. Jenis pemeriksaan dipengaruhi oleh bobot risiko ketidakpatuhan dari wajib pajak yang diperiksa serta ruang lingkup pemeriksaan. Semakin tinggi risiko ketidakpatuhan wajib pajak, pemeriksaannya dilaksanakan melalui pemeriksaan lapangan.

b. Apabila ditemukan indikasi transaksi yang terkait dengan transfer pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi keuangan, pemeriksaan kantor diubah menjadi pemeriksaan lapangan.

2.1.1.5 Kebijakan Umum Pemeriksaan Pajak

sesuai yang diharpkan, oleh karena itu ada beberapa hal yang melatar belakangi Kebijakan Pemeriksaan Pajak.

Menurut Siti Kurnia (2010:247) yang melatarbelakangi Kebijakan Pemeriksaan Pajak adalah sebagai berikut:

a. Konsekuensi Kepatuhan Perpajakan

b. Meminimalisir adanya Tax Avoidance dan Tax Evasion

c. Mengurangi tingkat kebocoran pajak penghasilan akibat sistem pelaporan pajak yang tidak benar

d. Pengenaan sanksi atau Penalty dari hasil pemeriksaan akan membuat efek jera kepada wajib pajak untuk tidak lagi mengulangi pelanggaran pajak

e. Keberhasilan suatu sistem kebijakan pemeriksaan pajak di tentukan oleh :

e.1. penentuan utang pajak harus didasarkan pada sistem pencatatan yang memadai

e.2. Adanya sumber daya manusia yang ditugaskan melakukan pemeriksaan mengusai sistem pembukuan wajib pajak

e.3. Harus ada akses terhadap arsip catatan pihak ketiga

Adapun tujuan dari kebijakan pemeriksaan pajak menurut Siti Kurnia (2010:248) sebagai berikut :

a. Membuat Pemeriksaan menjadi efektif dan efisien b. Meningkatkan kinerja pemeriksaan pajak

c. Meningkatkan Kepatuhan Wajib Pajak sebagai konsekuensi pemungutan pajak di Indonesia

d. Secara tidak langsung menjadi aspek pendorong untuk meningkatkan penerimaan negara dari pajak.

2.1.1.6 Faktor dan Kendala yang mempengaruhi Pemeriksaan

Menurut John Hutagaol dalam Siti Kurnia (2010:260) faktor-faktor yang mempengaruhi Pelaksanaan Pemeriksaan Pajak antara lain sebagai berikut :

1. Teknologi Informasi

2. Jumlah Sumber Daya Manusia

Jumlah sumber daya manusia harus sebanding dengan beban kerja pemeriksaan. Apabila tidak sebanding maka harus melakukan peningkatan kualitas pemeriksa dan melengkapinya dengan teknologi informasi didalam pelaksanaan pemeriksaan.

3. Kualitas Sumber Daya

Kualitas Sumber daya pemeriksa sangat akan mempengaruhi pelaksanaan pemeriksaan. Untuk meningkatkan kualitas sumber daya dapat dilakukan dengan pendidikan dan pelatihan secara berkesinambungan.

4. Sarana dan prasarana pemeriksaan

Sarana dan Prasarana sangat dibutuhkan untuk menunjang pemeriksa dalam mengolah data dan untuk tujuan analisa dan penghitungan pajak.

Masih menurut John Hutagaol dalam Siti Kurnia (2010:261) mengenai kendala yang dihadapi dalam pemeriksaan pajak adalah sebagai berikut:

1. Psikologis

Persepsi wajib pajak tentang pemeriksaan pajak dan persepsi pemeriksa pajak mengenai kepatuha wajib pajak.

2. Komunikasi

Terdiri komitmen wajib pajak untuk membantu kelancaran pemeriksaan pajak dan frekuensi pembahasan sementara temuan hasi pemeriksaan

3. Teknis

Terdiri dari ukuran (Size) perusahaan, pemanfaatan teknologi informasi, kepemilikan modl (structure of ownership), cakupan transaksi

4. Regulasi

Terdiri dari kelengkapan ketentuan yang berlaku yang mengatur perlakuan atas setiap transaksi yang timbul dan sejauhmana jangkauan hak pemajakan Undang-undang domestic atas transaksi internasional.

2.1.1.7 Tahapan Pemeriksaan

1. Tahap Persiapan Pemeriksaan

Persiapan Pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh pemeriksan sebelum melaksanakan tindakan pemeriksaan. Tujuan dari persiapan pemeriksaan adalah agar pemeriksa dapat memperoleh gambaran umum mengenai wajib pajak yang akan diperiksa,sehingga pemeriksaan sesuai dengan sasaran yang akan dicapai.

Kegiatan persiapan pemeriksaa meliputi : a. Mempelajari Berkas WP/berkas data

b. Menganalisis SPT dan Laporan Keuangan Wajib Pajak c. Mengidentifikasikan masalah

d. Melakukan pengenalan lokasi Wajib Pajak e. Menentukan ruang lingkup pemeriksaan f. Menyususn program pemeriksaan

g. Menentukan buku-buku atau dokumen yang akan dipinjam h. Menyediakan sarana pemeriksaan

2. Tahap Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan pemeriksan meliputi :

a. Memeriksa di tempat Wajib Pajak.

b. Melakukan penilaian atas Sistem Pengendalian Intern. c. Memutakhirkan ruang lingkup dan program pemeriksaan.

d. Melakukan pemeriksaan atas buku-buku, catatan, dan dokumen-dokumen.

e. Melakukan konfirmasi kepada pihak ketiga.

f. Memberitahukan hasil pemeriksaan kepada Wajib Pajak. g. Melakukan sidang penutup (Closing Conference).

Adapun Indikator Pemeriksaan pajak Menurut Siti Kurnia (2010) yaitu: 1. Kualitas Sumber Daya (pemeriksa)

Kualitas pemeriksa sangat dipengaruhi oleh pendidikan dan pelatihan serta pengalaman kerja.

2. Integritas Pemeriksa

Bekerja jujur, bertanggung jawab, penuh pengabdian, bersikap terbuka, sopan, dan obyektif, serta menghindari diri dari perbuatan tercela.

3. Rasio Pemeriksa WP

Jumlah pemeriksa harus sebanding dengan beban kerja pemeriksaan. 4. Teknologi Informasi

5. Melakukan Pemeriksaan Buku, Catatan dan Dokumen

Pemeriksaan buku, catatan dan dokumen merupakansn jantung dari tahap pelaksanaan pemeriksaan. Seluruh rangkaian persiapan pemeriksaan sampai dengan langkah penilaian SPI tidak akan berarti apa-apa jika tidak disertai dengan langkah pemeriksaan buku-buku, catatan dan dokumen wajib pajak.

6. Melakukan Konfirmasi kepada pihak ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari wajib pajak dengan bukt-bukti yang diperoleh dari pihak ketiga. 7. Memberitahukan Hasil Pemeriksaan kepada Wajib Pajak

a. Memberitahukan secara tertulis koreksi fiskaldan penghitungan pajak terutang kepada wajib pajak

b. Melakukan pembahasan atas temuan dan koreksi fiscal serta penghitungan pajak terutang dengan wajib pajak

c. Memberikan keempatan kepada wajib pajak untuk menyampaikan pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut mengenai temuan dan koreksi fiscal yang telah dilakukan.

8. Melakukan pembahasan akhir hasil pemeriksaan

Tujuan dilakukan pembahasan akhir hasil pemeriksaan adalah sebagai upaya memperoleh pendapat yang sama dengan wajib pajak atas temuan pemeriksaaan dan koreksi fiskal terhadap seluruh jenis pajak yang diperiksa.

2.1.2 Kepatuhan Wajib Pajak

2.1.2.1 Pengertian Kepatuhan Wajib Pajak

Menurut Kamus Umum Bahasa Indonesia dalam Siti Kurnia (2010:138) kepatuhan didefinisikan sebagai berikut :

“Istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Sehingga dalam perpajakan kita dapat memberi pengertian bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan”.

“Kepatuhan dapat didefinisikan sebagai suatu keadaan dimana wajib

pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya”.

Pengertian Kepatuhan menurut James et all dalam Timbul Hamonangan (2012:84) adalah sebagai berikut :

“Secara sederhana Kepatuhan Wajib Pajak adalah sekedar menyangkut

sejauh mana Wajib Pajak memenuhi kewajiban perpajakannya sesuai aturan perpajakan yang berlaku”.

Menurut Norman D. Nowak (Moh. Zain: 2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu :

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan, tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya”.

Berdasarkan definisi yang telah dikemukakan maka pada prinsipnya Kepatuhan perpajakan adalah suatu keadaan dimana Wajib Pajak taat dan patuh dalam melaksanakan kewajiban dan hak perpajakannya sesuai dengan aturan perpajakan yang berlaku.

2.1.2.2 Macam-macam Kepatuhan

Siti Kurnia (2010:138) membagi dua macam kepatuhan sebagai berikut : 1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.\

2.1.2.3 Kriteria Kepatuhan Wajib Pajak

Menurut Chaizi Nasucha yang dikutip oleh Siti Kurnia (2010: 139), kepatuhan wajib pajak dapat diidentifikasi dari beberapa hal sebagai berikut :

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan, 4. Kepatuhan dalam pembayaran dan tunggakan.

Sedangkan ukuran kepatuhan wajib pajak menurut Erly Suandy (2001:103) adalah sebagai berikut :

1. Patuh terhadap kewajiban intern, yakni dalam pembayaran atau laporan masa, SPT masa, SPT PPN setiap Bulan.

2. Patuh terhadap ketentuan material, yakni norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan pajak, siapa yang dikenakan pajak dasar pengenaan pajak, hapusnya piutang pajak.

3. Patuh terhadap ketentuan yuridis formal, yakni saat dan tempat terutangnya pajak, hak-hak fiskus untuk mengawasi wajib pajak mengenai keadaan, perbuatan, dan peristiwa yang menimbulkan utang pajak, menyelnggarakan pembukuan sebagaimana mestinya.

Kemudian kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria wajib pajak adalah :

1. “Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah di jatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam j angka waktu 10 tahun terakhir.

5. Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal”.

2.1.2.4 Kewajiban Wajib Pajak

Menurut Soemarso (2007:37) wajib pajak memiliki kewajiban sebagai berikut :

1. WP wajib mengisi Surat Pemberitahuan 2. Surat pemberitahuan diambil sendiri oleh WP 3. Batas Waktu penyampaian

a. Surat Pemberitahuan Masa = 20 Hari setelah akhir masa pajak b. Surat Pemberitahuan Tahunan = 3 bulan setelah akhir tahun

pajak

4. Perpanjangan = Maksimum 6 bulan atau permohonan tertulis 5. Pelanggaran batas waktu -> Surat teguran

6. Surat pemberitahuan harus a. Harus ditandatangani

b. Dilampiri keterangan dan dokumen seperti ketentuan

Adapun indikator Kepatuhan menurut Undang-undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagai berikut :

“Indikator kepatuhan wajib pajak :

1. Ketepatan Waktu

Pelaporan SPT yang disampaikan tepat waktu sesuai ketentuan yang berlaku.

2. Penghasilan (Income)

Kesediaan membayar kewajiban angsuran Pajak Penghasilan (PPh) sesuai dengan ketentuan yang berlaku.

3. Pengenaan Sanksi (Law Enforcement)

Pembayaran Tunggakan Pajak yang ditetapkan berdasarkan Surat Ketetapan Pajak (skp) sebelum jatuh tempo”.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

“Penerimaan pajak merupakan sumber pembiayaan negara yang

dominan baik untuk belanja rutin maupun pembangunan”.

Definisi penerimaan pajak menurut UU (2001:155) tentang anggaran pendapatan dan belanja Negara sebagai berikut :

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak

dalam negeri dan pajak perdagangan internasional”.

Menurut John Hutagaol (2007:8) Pengertian Penerimaan Pajak adalah sebagai berikut:

“Penerimaan Pajak adalah pengelolaan penerimaan pajak dilakukan

melalui instrumen kebijakan dan administrasi perpajakan”.

Dari ketiga definisi diatas dapat disimpulkan bahwa Penerimaan Pajak adalah seluruh jumlah nominal sumber pembiayaan yang diterima oleh Negara dari rakyat untuk kepentingan pembangunan.

Adapun indikator penerimaan pajak adalah sebagai berikut:

2.1.4 Hasil Penelitian Sebelumnya

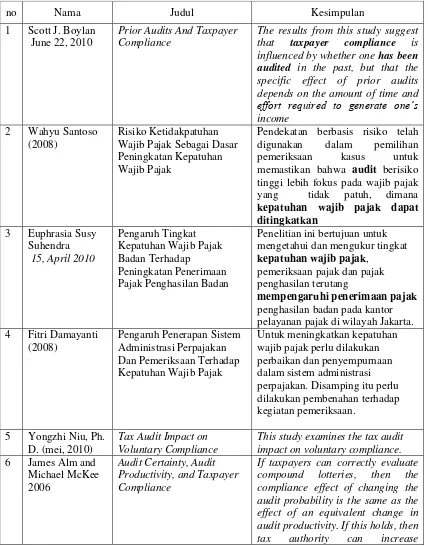

Tabel 2.1 Penelitian sebelumnya

no Nama Judul Kesimpulan 1 Scott J. Boylan

June 22, 2010

Prior Audits And Taxpayer Compliance

The results from this study suggest that taxpayer compliance is influenced by whether one has been audited in the past, but that the specific effect of prior audits depends on the amount of time and effort required to generate one’s income

2 Wahyu Santoso (2008)

Risiko Ketidakpatuhan Wajib Pajak Sebagai Dasar Peningkatan Kepatuhan Wajib Pajak

Pendekatan berbasis risiko telah digunakan dalam pemilihan pemeriksaan kasus untuk memastikan bahwa audit berisiko tinggi lebih fokus pada wajib pajak yang tidak patuh, dimana

kepatuhan wajib pajak dapat ditingkatkan

3 Euphrasia Susy Suhendra

15, April 2010

Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap

Peningkatan Penerimaan Pajak Penghasilan Badan

Penelitian ini bertujuan untuk mengetahui dan mengukur tingkat

kepatuhan wajib pajak, pemeriksaan pajak dan pajak penghasilan terutang

mempengaruhi penerimaan pajak

penghasilan badan pada kantor pelayanan pajak di wilayah Jakarta. 4 Fitri Damayanti

(2008)

Pengaruh Penerapan Sistem Administrasi Perpajakan Dan Pemeriksaan Terhadap Kepatuhan Wajib Pajak

Untuk meningkatkan kepatuhan wajib pajak perlu dilakukan perbaikan dan penyempurnaan dalam sistem administrasi perpajakan. Disamping itu perlu dilakukan pembenahan terhadap kegiatan pemeriksaan.

5 Yongzhi Niu, Ph. D. (mei, 2010)

Tax Audit Impact on Voluntary Compliance

This study examines the tax audit impact on voluntary compliance.

6 James Alm and Michael McKee 2006

Audit Certainty, Audit Productivity, and Taxpayer Compliance

2.2 Kerangka Pemikiran

Dalam sistem self assessment yang berlaku saat ini posisi wajib pajak sangat penting karena wajib pajak diwajibkan untuk melaksanakan kewajiban perpajakannya secara mandiri. Kewajiban penghitungan pajak, pembayaran pajak, dan pelaporan pajak dilaksanakan sendiri oleh wajib pajak. Dengan demikian seorang wajib pajak dituntut untuk tidak hanya mengerti dan memahami peraturan perpajakan, tetapi juga aspek administrasi dan prosedur perpajakan.

Kepatuhan menurut Sommerfeld dalam Timbul Hamonangan (2012:103) adalah sebagai berikut:

“Kepatuhan Pajak didasarkan pada adanya kewajiban seluruh wajib pajak untuk memasukkan Surat Pemeritahuan (SPT) dan melaporkan semua penghasilan secara akurat. Sejalan dengan implementasi penilaian sendiri (self assessment) tersebut, diharapkam wajib pajak dapat

compliance via the less costly strategy. However, our results suggest that increasing audit productivity alone is not effective. It is only when greater audit productivity is combined with a higher audit probability that the overall effect on compliance is positive.

7 Dahlia Hasan 2008

Pelaksanaan Tax

Compliance Dalam Upaya Optimalisasi Penerimaan Pajak Di Kota Yogyakarta

Tax compliance belum

menginternalisasi dalam diri semua wajib pajak baik pribadi maupun badan di kota Yogyakarta, konsekuensinya optimalisasi

penerimaan pajak di Kota Yogyakarta tidak tercapai.

8 Desi Handayani Analisis Hubungan tingkat Kepatuhan Wajib pajak OP dengan penerimaan Pajak KPP Pekanbaru Senapelan

mencapai tingkat kepatuhan sukarela (voluntary compliance leve-VCL). Kepatuhan sukarela merujuk pada kepatuhan wajib pajak untuk melaporkan pajak pada kondisi yang sebenarnya“.

Menurut James et all dalam Timbul Hamonangan (2012:85) :

“Kepatuhan pajak baru akan terealisir setelah dilakukan tindakan penegakkan hukum (law enforcement). Dalam implementasinya keberhasilan administrasi perpajakan disertai dengan melakukan pemeriksaan atau penyelidikan fiskus, ancaman atau sanksi hukum. Sejatinya kepatuhan pajak lebih diharapkan lebih merupakan suatu kesadaran secara sukarela (voluntary tax compliance)”.

Menurut Timbul Hamonangan (2012:88) :

“Pada tingkat yang sama sekali ridak bersedia memenuhi kepatuhan pajak atau tidak mau membayar pajak yang menjadi kewajibannya, maka segala upaya dilakukan wajib pajak untuk menghindar pajak, bahkan menyelundupkan atau menggelapkan pajak dengan sengaja dan melanggar aturan perpajakan. Penegakkan hukum (law enforcement) menjadi strategi pilihan yang tepat, yaitu dengan cara menggunakan semua perangkat hukum mulai dari pemeriksaan pajak sampai dengan penyidikan pajak bilamana ditemukan bukti permulaan tentang adanya tindak pidana fiskal”.

Pemeriksaan menurut Siti Kurnia (2010:245) adalah sebagai berikut:

“Pemeriksaan pajak yang dilakukan secara professional oleh aparat pajak dalam kerangka Self Assesment System merupakan bentuk penegakan hukum perpajakan. Pemeriksaan Pajak merupakan hal pengawasan pelakanaan system SAS yang dilakukan oleh Wajib Pajak, harus berpegang teguh pada Undang – undang Perpajakan”.

Tujuan Pemeriksaan pajak menurut Euphrasia Susy (2010) adalah sebagai berikut:

Menurut Siti Kurnia (2010:138) ada dua macam kepatuhan yaitu sebagai berikut:

1. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan undang-undang perpajakan

2. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang-undang perpajakan.

Sedangkan menurut James et all dalam Timbul Hamonangan (2012:137):

“Derajat ketidakpatuhan wajib pajak dapat diukur dengan berapa besar kesenjangan pajak (tax gap) yang terjadi. Tax gap merujuk pada perbedaan antara penerimaan pajak yang diterima (actual revenue) dengan apa yang seharusnya diterima jika para wajib pajak patuh

100%”.

Pada penelitian Bradley (1994) dikemukakan bahwa:

“Untuk mencapai target pajak, perlu ditumbuhkan terus menerus kesadaran dan kepatuhan masyarakat wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan wajib pajak merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan wajib pajak, khususnya

wajib pajak badan”.

2.2.1 Pengaruh Pemeriksaan pajak terhadap Kepatuhan Wajib Pajak

Siti Kurnia (2010:245) Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak.

Sedangkan menurut Pardiat (2008:1) keterkaitan antara Pemeriksaan terhadap Kepatuhan Wajib pajak adalah :

“Pemeriksaan Pajak bukan untuk mencari kesalahan Wajib Pajak, tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan”.

Berdasarkan Hasil Penelitian Scott J. Boylan (2010) Pemeriksaan yang berpengaruh terhadap keptuhan wajib pajak adalah sebagai berikut:

“The results from this study suggest that taxpayer compliance is

influenced by whether one has been audited in the past”.

Temuan dari Hasil Penelitian diatas menunjukkan bahwa Kepatuhan Wajib Pajak dipengaruhi oleh apakah seseorang telah diaudit sebelumnya.

Pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak Berdasarkan penelitian Fitri Damayanti (2008) sebagai berikut :

“Untuk meningkatkan kepatuhan wajib pajak perlu dilakukan perbaikan

dan penyempurnaan dalam sistem administrasi perpajakan. Disamping itu perlu dilakukan pembenahan terhadap kegiatan pemeriksaan”.

2.2.2 Pengaruh Kepatuhan Wajib Pajak terhadap Penerimaan Pajak

Menurut Timbul Hamonangan (2012:174) mengenai hubungannya adalah sebagai berikut :

Pengaruh Kepatuhan wajib pajak terhadap penerimaan pajak menurut James et all (1997) dalam Timbul Hamonangan (2012:137) sebagai berikut :

“Derajat ketidakpatuhan wajib pajak dapat diukur dengan berapa besar kesenjangan pajak (tax gap) yang terjadi. Tax gap merujuk pada perbedaan antara penerimaan pajak yang diterima (actual revenue) dengan apa yang seharusnya diterima jika para wajib pajak patuh 100%”.

Menurut Trivedi et all (2003) dalam Timbul Hamonangan (2012:204), pengaruh antara kepatuhan wajib pajak terhadap penerimaan pajak adalah sebagai berikut:

“Kepatuhan wajib pajak adalah faktor terpenting dari seluruh faktor yang mempengaruhi penerimaan pajak. Kesadaran masyarakatyang tinggi akan mendorongsemakin banyak masyarakat untuk mendaftarkan diri sebagai wajib pajak, melaporkan dan membayar pajaknya dengan benar sebagai wujud tanggung jawab berbangsa dan bernegara”.

Menurut Dahlia Hasan berdasarkan penelitiannya Kepatuhan berpengaruh terhadap Penerimaan Pajak adalah sebagai berikut :

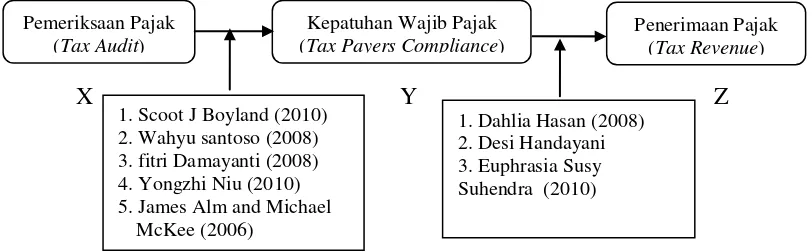

“Hasil menunjukkan bahwa kepatuhan pajak tidak diinternalisasi dalam diri wajib pajak baik individu maupun badan. Hal ini terbukti dengan tidak memenuhi kriteria kepatuhan wajib pajak. konsekuensinya optimalisasi penerimaan pajak di Kota Yogyakarta tidak tercapai”. Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk skema kerangka pemikiran sebagai berikut:

[image:40.595.116.522.593.719.2]X Y Z

Gambar 2.1 Paradigma Penelitian

Pemeriksaan Pajak (Tax Audit)

Kepatuhan Wajib Pajak (Tax Payers Compliance)

Penerimaan Pajak (Tax Revenue) 1. Scoot J Boyland (2010)

2. Wahyu santoso (2008) 3. fitri Damayanti (2008) 4. Yongzhi Niu (2010) 5. James Alm and Michael

McKee (2006)

2.3 Hipotesis

Perumusan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis menarik hipotesis penelitian sebagai berikut :

a. Pemeriksaan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak b. Kepatuhan Wajib Pajak berpengaruh terhadap penerimaan Pajak c. Pemeriksaan berpengaruh terhadap kepatuhan wajib pajak dan

118 5.1 Kesimpulan

Berdasarkan rumusan masalah, pengembangan hipotesis atas dasar teori-teori yang berhubungan, serta hasil analisis yang telah dibahas sebagaimana telah disajikan pada bab-bab sebelumnya , maka kesimpulan penelitian ini adalah sebagai berikut:

1. Pemeriksaan Pajak berpengaruh terhadap kepatuhan wajib pajak. Artinya semakin baik pemeriksaan pajak mampu meningkatkan kepatuhan wajib pajak. Fenomena yang terjadi tahun 2011 berdasarkan hasil pemeriksaan menyatakan bahwa masih banyak wajib pajak terutama institusi maupun lembaga pemerintah yang belum memenuhi kewajiban perpajakannya. Sehingga masih perlu ditingkatkan faktor pengetahuan atau pemahaman wajib pajak atas peraturan perpajakan agar wajib pajak dapat menjadi patuh.

tegas kepada para penunggak dan penggelap pajak sehingga semakin baik kepatuhan wajib pajak maka penerimaan pajak juga akan meningkat.

3. Pemeriksaan Pajak berpengaruh terhadap Kepatuhan Wajib Pajak dan berimplikasi terhadap Penerimaan pajak. Hal ini menunjukan bahwa dengan pemeriksaan pajak yang baik dan kepatuhan wajib pajak yang tinggi akan berimplikasi terhadap penerimaan pajak.

5.2 Saran

Berdasarkan kesimpulan yang telah dibuat, maka penulis mengajukan saran sebagai berikut :

1. KPP di Kanwil Jawa Barat 1 hendaknya meningkatkan pendidikan dan pelatihan teknis pemeriksa, rasio pemeriksa,dan dengan integritas pemeriksa yang seharusnya lebih baik, dalam rangka meningkatkan kepatuhan wajib pajak. Sikap dan cara pemeriksa dalam melaksanakan pemeriksaan harus lebih di perbaiki tidak dengan cara paksa agar wajib pajak dapat melaksanakan hak dan kewajibannya dengan baik dan benar. 2. Untuk meningkatkan kepatuhan wajib pajak dibutuhkan kerja keras dan

cerdas dari seluruh komponen penyelenggara pemerintahan, serta penumbuhan kesadaran masyarakat untuk membantu penyerapan pendapatan pada sektor pajak.

DAFTAR PUSTAKA

.Khadijah,Isa and Jeff,Pope. (2011). Corporate Tax Audit: Evidance From Malaysia. Global Review Of Accounting and Finance Vol.2.No.1. March 2011 Pp.42-56

Chris Barker, Nancy Pistrang & Robert Elliot (2002). Research Methods in Clinical Psychology.( 2nd ed.). John Wiley & Sons, LTD Chichester England

Cooper, D. R, & Schindler, P. S. 2006. Business Research Methods.(9th ed.). International edition. Mc Graw Hill.

Fitri Damayanti. 2012. Pengaruh Penerapan Sistem administrasi Perpajakan Modern dan Pemeriksaan Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Madya Tanggerang, Diakses pada 19

Januari,2012 dari word wide web

:http://journal.aktfebuinjkt.ac.id/?page_id=165

James, Nobes. 1997. The Economic of Taxation, principle, policy and practice. Europe: Prentice Hall

John Hutagaol. 2007. Perpajakan Isu- Isu Kontemporer. Jakarta : Salemba Empat Mardiasmo. 2011. Perpajakan. Edisi revisi. Yogyakarta: Andi

Pardiat, 2008, Pemeriksaan Pajak. Jakarta: Mitra Wacana Media

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi, Bogor: Penerbit Raih Asa Sukses.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Soemarso.S.R. 2007. perpajakan Pendekatan Komprehensif. Jakarta:Salemba Empat

Sommerfeld et al. 1994. Concepts of taxation. San Diego: The Dryden Press Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Trivedi, Viswanath Umashanker, Mohamed Shehata and Bernadette Lynn. 2003. Impact of personal and situational factors of tax payers compliance: An experimental Analysis, Journal of businessAthics 47:pp.175-197

Yongzhi Niu, Ph, D. 2008. Tax Audit Impact on Voluntary Compliance, New York State Departement of Taxation and Finance

. Keputusan Menteri Keuangan No.545/KMK 04/2000

. Peraturan Direktorat Jenderal Pajak Nomor PER – 9/PJ/2010 tentang Standar Pemeriksaan Untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

. Peraturan Menteri Keuangan Repubik Indonesia Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

. Undang-undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan

. Kamus Umum Bahasa Indonesia.

Euphrasia Susy. 2010. Pengaruh Tingkat Kepatuhan Wajib Pajak Badan terhadap Peningkatan Penerimaan Pajak Penghasilan Badan. Jurnal Ekonomi Bisnis no. 1 vol. 15, April 2010

http://www.radjawarta.com/akbar-hak-angket-justeru-membantu-pemerintah

http://jabar.tribunnews.com/2012/03/14/kepatuhan-pajak-warga-bandung-hanya-42-persen

http://www.suaramerdeka.com/harian/0711/02/eko04.htm

http://bisnis.vivanews.com/news/read/278756-kurang-0-7---realisasi-pajak-2011-meleset

http://bisnis.vivanews.com/news/read/248370-menkeu--penerimaan-pajak-siap-ditingkatkan

http://bisnis.vivanews.com/news/read/247782-fuad--realisasi-pajak-baru-62--dari-target

http://www.bps.go.id/tab_sub/view.php?tabel=1&daftar=1&id_subyek=13¬ab =1

http://www.garutkab.go.id/pub/news/plain/7989-bupatikepatuhan-masyarakat-membayar-pajak-rendah/

150

DATA PRIBADI

Nama : Andi Ahmad Sungkawa

Nim : 21108044

Tempat/Tanggal Lahir: Garut/ 13 Juli 1990

Jurusan : Akuntansi

Fakultas : Ekonomi

Agama : Islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat : Jalan Kembar II no. 50 Bandung

Email : [email protected] / [email protected]

Telp. : 085640347290

DATA PENDIDIKAN

Pendidikan Formal

1. Tahun 1996-2002 : SDN ngesrep 01-02 Semarang 2. Tahun 2002-2005 : SMP Negeri 11 Semarang 3. Tahun 2005-2007 : SMA Negeri 4 Semarang

4. Tahun 2007-2008 : SMA Negeri 1 Garut (pindahan) 6. Tahun 2008-2012 : Universitas Komputer Indonesia

Pendidikan Non Formal

No. Tahun Kegiatan

1. 2 3. 4. 5. 2008 2009 2010 2010 2012

- Peserta MAGMA Unikom Bersertifikat

- Peserta Mentoring Keislaman Unikom Bersertifikat - Peserta Semiar Budaya Preneurship (PIB) Unikom

Bersertifikat

- Peserta Brevet A&B terpadu Tax center Unikom Bersertifikat

- Peserta Seminar Teknologi Informasi Nasional “Fun with

Pengaruh Pemeriksaan Pajak

terhadap Kepatuhan Wajib Pajak

Pemeriksaan (X)

→

Kepatuhan (Y)

The results from this study suggest that taxpayer compliance is influenced by whether one

has been audited in the past, but that the specific effect of prior audits depends on the

amount of time and effort required to generate

one’s

income (

Scott J. Boylan,2010)

Kepatuhan (Y)

→

Penerimaan (Z)

Penelitian ini bertujuan untuk mengetahui dan mengukur tingkat kepatuhan wajib pajak

mempengaruhi penerimaan pajak penghasilan badan pada kantor pelayanan pajak di wilayah

Jakarta. (Euphrasia Susy Suhendra ,2010)

Pemeriksaan

Pajak

(X)

Kepatuhan

Wajib Pajak

(Y)

Penerimaan

Pajak

masih banyak institusi maupun lembaga pemerintah yang belum memenuhi kewajiban

membayar pajak, sehingga merugikan penerimaan Negara (Fuad Racmany,2011).

•Wajib pajak perlu diperiksa untuk memastikan tingkat kepatuhan mereka, hal ini

menyusul sistem perpajakan Indonesia yang

self assessment,

artinya wajib pajak diberi

kepercayaan menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak

terutang, hal ini menyusul kecenderungan orang di seluruh dunia menghindari pajak

(Raden Agus Suparman,2011).

Fenomena Kepatuhan Wajib Pajak

→

Penerimaan Pajak

•

Jika tingkat kepatuhan penyampaian SPT tahunan PPH orang pribadi saja masih

rendah, tentunya hal tersebut berpengaruh pada penerimaan pajaknya, oleh sebab itu

dibutuhkan kerja keras dan cerdas dari seluruh komponen penyelenggara

pemerintahan, serta penumbuhan kesadaran masyarakat untuk membantu penyerapan

pendapatan pada sektor pajak penghasilan orang pribadi (Aceng HM Fikri,2012).

an Pajak (X)

untuk memastikan tingkat kepatuhan mereka, hal ini menyusul sistem perpajakan Indonesia yangself

assessment, artinya wajib pajak diberi kepercayaan menghitung,

memperhitungkan, menyetor dan melaporkan sendiri pajak terutang, hal ini menyusul kecenderungan orang di seluruh dunia menghindari pajak (Raden Agus

Suparman,2011).

Pemeriksa pelatihan indikator kualitas Pemeriksa sebesar 82,7%,

termasuk dalam kategori baik. Artinya, dengan adanya pendidikan dan pelatihan maka akan berpengaruh terhadap kualitas dari pemeriksa.

pengalaman kerja 79,3% Persentase skor tanggapan responden mengenai indikator kualitas Pemeriksa sebesar 79,3%, termasuk dalam kategori baik. Artinya, pengalaman kerja yang lebih lama akan mempengaruhi kualitas dari pemeriksa pajak.

Integritas Pemeriksa

Tanggung Jawab 76% Persentase skor tanggapan responden mengenai

indikator integritas Pemeriksa sebesar 76%, termasuk dalam kategori baik. Artinya, integritas yang baik dilihat dari tanggung jawab pemeriksa,dimana setiap pekerjaan yang dikerjakan diselesaikan tepat waktu yang ditetapkan.

Melakukan perbuatan

yang melanggar hukum 48% Persentase skor tanggapan responden mengenaiindikator integritas Pemeriksa sebesar 48%,

termasuk dalam kategori kurang baik. Artinya, pemeriksa pajak pada kanwil jabar 1 tidak melakukan pelanggaran.

Rasio Pemeriksa WP

Jumlah Pemeriksa dengan WP yg diperiksa

64% Persentase skor tanggapan responden mengenai indikator rasio Pemeriksa WP sebesar 64%, termasuk dalam kategori cukup. Artinya, jumlah pemeriksa pajak pada kanwil jabar 1 masih belum sesuai dengan jumlah WP yang diperiksa.

Banyak pemeriksa akan mempecepat

pemeriksaan

mengakomodir pemeriksaan dan administrasi perpajakan.

Alat-alat Teknologi yang digunakan belum memadai untuk proses pemeriksaan

74,7% Persentase skor tanggapan responden mengenai indikator teknologi informasi sebesar 74,7%, termasuk dalam kategori baik. Artinya, dengan adanya pendidikan dan pelatihan maka akan berpengaruh terhadap kualitas dari pemeriksa.

Tahap Persiapan pemeriksaan

Mengumpulkan dan mempelajari berkas WP

81% Persentase tanggapan skor mengenai mengumpulkan dan mempelajari berkas WP sebesar 81% termasuk dalam kategori baik. Artinya, dalam persiapan pemeriksaan pemeriksa selalu mengumpulkan dan mempelajari data WP.

Menganalisis SPT dan laporan keuangan wajib pajak

80,7% Persentase tanggapan skor mengenai analisis SPT dan Laporan keuangan sebesar 80,7% termasuk dalam kategori baik. Artinya, Pemeriksa menganalisis SPT dan laporan keuangan untuk mengetahui besarnya pajak dan jenis pajak yang dikenakan

Mengidentifikasikan masalah

79,3% Persentase tanggapan skor mengenai dentifikasikan masalah sebesar 79,3% termasuk dalam kategori baik. Artinya, pada umumny dilakukan identifikasi measalah yang berkaitan dengan masalah wajib pajak yang diperiksa.

Melakukan pengenalan lokasi WP

81,3% Persentase tanggapan skor mengenai Melakukan pengenalan lokasi WP sebesar 81,3% termasuk dalam kategori baik. Artinya, pengenalan lokasi WP menggunakantax payers profile.

Menentukan ruang lingkup pemeriksaan

dan merujuk pada identifikasi permasalahan

Menentukan buku-buku atau dokumen yang akan dipinjam

81,3% Persentase tanggapan skor mengenai Menentukan buku-buku atau dokumen yang akan dipinjam sebesar 81,3% termasuk dalam kategori baik. Artinya, berdasarkan program pemeriksaan dapat diidentifikasikan buku-buku atau catatan yang akan dipinjam kepada wajib pajak.

Menyediakan sarana pemeriksaan

74% Persentase tanggapan skor mengenai Menyediakan sarana pemeriksaan sebesar 74% termasuk dalam kategori baik. Artinya, sarana dan prasarana dalam pemeriksaan sudah tersedi sesuai dengan kebutuhan pemeriksa agar berjalan dengan baik.

Tahap Pelaksanaan Pemeriksaan

Memeriksa di tempat wajib pajak

80% Persentase tanggapan skor mengenai Memeriksa di tempat wajib pajak sebesar % termasuk dalam kategori baik. Artinya, saat memeriksa di tempat wajib pajak selalu meminjam buku dan dokumen dari WP.

Melakukan penilaian atas sistem

pengendalian intern

79% Persentase tanggapan skor mengenai Melakukan penilaian atas sistem pengendalian intern

sebesar 79% termasuk dalam kategori baik. Artinya, penilaian atas sistem pengendaian intern sudah baik.

Memutakhirkan ruang lingkup dan program pemeriksaan

pemeriksaan.

Melakukan konfirmasi dengan pihak ketiga

80% Persentase tanggapan skor mengenai Melakukan konfirmasi dengan pihak ketiga sebesar 80% termasuk dalam kategori baik. Artinya, pemeriksaan pajak pada KPP di Kanwil Jabar 1 selalu melakukan konfirmasi dengan pihak ketiga untuk mencari informasi mengenai wajib pajak dan mengetahui kebenaran dan kelengkapan data dari WP.

Memberitahukan hasil pemeriksaan kepada wajib pajak

79,3% Persentase tanggapan skor mengenai Memberitahukan hasil pemeriksaan kepada wajib pajak sebesar 79,3% termasuk dalam kategori baik. Artinya, pemeriksa pajak selalu memberitahukan hasil pemeriksaan kepada wajib pajak yang diperiksa

Melakukan sidang penutup

78,7% Persentase tanggapan skor mengenai Melakukan sidang penutup sebesar 78,7% termasuk dalam kategori baik. Artinya, sidang penutup yang dilakukan pada pelaksanaan pemeriksaan pajak berjalan dengan baik.

Kertas Kerja Pemeriksaan 77,3% Persentase tanggapan skor mengenai Kertas Kerja Pemeriksaan sebesar 77,3% termasuk dalam kategori baik. Artinya, data WP disusun secara detail dalam Kertas Kerja Pemeriksaan sehingga dijadikan dasar untuk Laporan hasil pemeriksaan.

Laporan Hasil pemeriksaan

72,3% Persentase tanggapan skor mengenai Laporan Hasil pemeriksaan sebesar 72,3% termasuk dalam kategori baik. Artinya, Laporan Hasil pemeriksaan yang dibuat sudah sesuai dengan tujuan dari pemeriksaan

Kesimpulan dan usul pemeriksaan

Wajib Pajak (Y)

Waktu penyampaian SPT tanggal penyampaian SPT sebesar 68,7%, termasuk dalam kategori baik. Artinya, wajib pajak sudah mengetahui tanggal penyampaian SPT akan tetapi masi ad wajib pajak yang belum mengetahui.

Menyampaikan SPT sesuai tanggal yang ditentukan

68,7% Persentase tanggapan skor mengenai Menyampaikan SPT sesuai tanggal yang ditentukan sebesar 68,7%, termasuk dalam kategori baik.. Artinya, Wajib pajak sudah sesuai dalam penyampaian SPT

Tidak patuhnya wajib pajak menyerahkan SPT kemungkinan berbagai hal diantaranya karena malas, tidak patuh dan mungkin juga

sosialisasi kurang tepat, Di Jabar wajib pajak sebanyak 1,6 juta yang

patuh bayar pajak sebesar 46 persen diatas kepatuhan warga Kota Bandung (Ajat Jatnika,2012).

Aspek Penghasilan Bersedia membayar PPh 70,7% Persentase tanggapan skor mengenai bersedia membayar PPh sebesar 70,7%, termasuk dalam kategori baik.. Artinya WP bersedia untuk membayar PPh

Mengisi data pada SPT tidak sesuai ketentuan

62,7% Persentase tanggapan skor mengenai mengisi data pada SPT tidak sesuai dengan ketentuan sebesar 62,7%, termasuk dalam kategori cukup. Artinya masi ad Wp pajak yang mengisi SPT tidak sesuai dengan ketentuan.

Menurut Ajat Jatnika (2012) Wajib pajak di Kota Bandung tercatat 385 ribu wajib pajak tapi yang menyerahkan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT) hanya 42 persen, perusahaan wajib pajak ada 42 ribu badan usaha tapi hanya 32 persen perusahaan yang menyampaikan SPT

Membayar angsuran pajak terutang

71,3% Persentase tanggapan skor mengenai Membayar Angsuran pajak terutang sebesar 71,3%, termasuk dalam kategori baik. Artinya WP membayar angsuran pajak terutangnya dengan teratur.

Aspek pengenaan sanksi

Pembayaran tunggakan lebih dari jatuh tempo

55,3% Persentase tanggapan skor mengenai Pembayaran tunggakan lebih dari jatuh tempo sebesar 55,3%, termasuk dalam kategori kurang baik.. Artinya WP membayar tunggakan lebih dari jatoh tempo yang ditentukan.

WP diberi sanksi bila membayar lebih dari jatoh tempo

1 KPP Pratama Bandung Cicadas Rp 592,923,922,852 Rp 580,566,214,032 97.9%

2 KPP Pratama Bandung Karees Rp 777,712,352,401 Rp 671,011,824,580 86.3%

3 KPP Madya Bandung Rp5,990,427,435,744 Rp5,785,835,791,667 96.6%

4 KPP Pratama Soreang Rp 521,634,138,579 Rp 555,364,684,418 106.5%

5 KPP Pratama Bandung Bojonagara Rp 581,587,604,967 Rp 652,123,661,520 112.1%

6 KPP Pratama Sumedang Rp 197,470,812,516 Rp 219,056,266,341 110.9%

7 KPP Pratama Bandung Cibeunying Rp 967,660,473,599 Rp 895,069,433,056 92.5%

8 KPP Pratama Cimahi Rp 646,607,933,599 Rp 671,783,653,279 103.9%

9 KPP Pratama Majalaya Rp 255,015,189,364 Rp 233,741,691,381 91.7%

10 KPP Pratama Bandung Tegallega Rp 419,373,066,424 Rp 389,669,599,979 92.9%

97.9%

86.3% 96.6%

106.5% 112.1% 110.9%

92.5% 103.9% 91.7% 92.9%

0.0% 50.0% 100.0% 150.0%

Persentase

Penerimaan Pajak tahun 2011

1 KPP Pratama Bandung Cicadas 2 KPP Pratama Bandung Karees

3 KPP Madya Bandung 4 KPP Pratama Soreang

5 KPP Pratama Bandung Bojonagara 6 KPP Pratama Sumedang

7 KPP Pratama Bandung Cibeunying 8 KPP Pratama Cimahi

Variabel Aktua l

Skor Ideal

Skor Aktual

5 4 3 2 1

Pemeriksaan Pajak

F 315 374 122 99 50 3685 4800 76,8%

% 32,8 39,0 12,7 10,3 5,2

REKAPITULASI PERSENTASE SKOR JAWABAN RESPONDEN

MENGENAI KEPATUHAN WAJIB PAJAK

Variabel

Skor Tanggapan

Responden Skor

Aktual

Skor Ideal

% Skor Aktual

5 4 3 2 1

Kepatuhan Wajib Pajak

F 44 48 69 33 16 701 1050 66,8%

Berdasarkan nilai koefisien korelasi di atas

dapat

dilihat

bahwa

keterkaitan

atau

hubungan antara Pemeriksaan Pajak (X)

dangan Kepatuhan Wajib Pajak (Y) sebesar

0,731 dan masuk dalam kategori erat. Arah

hubungan positif antara Pemeriksaan Pajak

dengan Kepatuhan Wajib Pajak, hal ini

menunjukkan bahwa Pemeriksaan Pajak

yang

baik

cenderung

diikuti

dengan

Kepatuhan

Wajib

Pajak

yang

baik.

Kemudian hubungan antara Kepatuhan

Wajib Pajak (Y) dengan Penerimaan Pajak

(Z) sebesar 0,814 juga termasuk dalam

kategori

sangat

erat,

dengan

arah

hubungan positif, hal ini menunjukkan

bahwa dengan Kepatuhan Wajib Pajak

yang

baik

cenderung

diikuti

dengan

Penerimaan Pajak dari wajib pajak yang

baik pula.

Pearson Correlation thitung Kesimpulan

rXY 0,731 3,026 Terdapat hubungan sangat erat antara Pemeriksaan Pajak (X) dengan Kepatuhan Wajib Pajak (Y)

Nilai

koefisien

determinasi

dinterpretasikan sebagai besar kontribusi

variabel

penyebab

terhadap

variabel

akibat. Jadi dari hasil penelitian ini

diketahui

bahwa