90 Lampiran : KUESIONER PENELITIAN

PENGANTAR KUESIONER

Perihal : Permohonan Pengisian Kuesioner Lampiran : Satu Berkas

Judul Skripsi : Pengaruh Perencanaan, Partisipasi dan Optimalisasi daya serap anggaran terhadap kinerja aparatur sipil negara pada kantor otoritas pelabuhan belawan dengan pengawasan anggaran sebagai Variabel Moderating.

Dengan hormat,

Terima kasih atas kesediaan Bapak, Ibu, Saudara/i untuk berpartisipasi

dalam mengisi dan menjawab seluruh pertanyaan yang ada dalam kuesioner ini.

Penelitian ini digunakan untuk menyusun skripsi dengan judul “Pengaruh Perencanaan, Partisipasi dan Optimalisasi daya serap anggaran terhadap kinerja

aparatur sipil negara pada kantor otoritas pelabuhan belawan dengan

pengawasan anggaran sebagai Variabel Moderating”.

Untuk itu diharapkan para responden dapat memberikan jawaban yang

sebenar-benarnya demi membantu penelitian ini. Atas waktu dan kesediaannya

saya ucapkan terima kasih, semoga penelitian ini bermanfaat bagi kita semua.

91 LAMPIRAN : KUESIONER PENELITIAN

I. Data Responden

Nama : ………..

Jenis Kelamin :

Umur : 20-29 tahun

30-39 tahun

40-49 tahun

>= 50 tahun

Jabatan : ………..

Lama Bekerja : <= 10 tahun

11-20 tahun

21-30 tahun

>=31 tahun

Pengalaman : <= 3 tahun

3-6 tahun

>= 7 tahun

92

*Isilah dengan tanda checklist (√) atau silang (x)

Keterangan (STS) Sangat

Tidak Setuju

(TS) Tidak Setuju

(N) Netral

(S) Setuju

(SS) Sangat

Setuju

Skor 1 2 3 4 5

1. Kinerja Aparatur sipil negara (Y)

No Pertanyaan STS TS N S SS

1 Saya akan mengumpulkan dan

menyiapkan informasi dalam bentuk laporan catatan dan analisa pekerjaan

2 Saya akan bertukar informasi

dengan orang dalam organisasi tidak hanya dengan bawhan, tetapi juga dengan orang lain untuk menyesuaikan program kerja

3 Dengan pengetahuan yang saya

miliki, saya dapat menguasai tugas bidang departemen lain

4. Membuat laporan kepada atasan

setiap kegiatan atau program yang telah dilaksanakan.

5. Melakukan pengecekan terhadap

93

2. Perencanaan anggaran (X1)

No Pertanyaan STS TS N S SS

1 Revisi DIPA perlu persetujuan

pejabat berwenang

2 Pelaksanaan kegiatan/proyek

tidak melihat rencana/jadwal yang tercantum dalam halaman 3 DIPA atau Rencana Anggaran Belanja (RAB)

3. Kontribusi saya dalam

merencanakan anggaran sangat besar

4. Saya akan memberikan masukan

untuk penysuaian perencanaan anggaran

5. Perencanaan dan alokasi

anggaran sesuai dengan kebutuhan

3. Partisipasi Anggaran (X2)

No Pertanyaan STS TS N S SS

1 Kontribusi saya dalam penyusunan

sangat besar

2 Besar kesempatan yang diberikan

kepada anda untuk ikut dalam penyusunan anggaran

3. Ketika ada revisi anggaran, atasan memberikan informasi kepada saya

4. Anda memberikan pendapat atas

revisi yang diberikan atasan terhadap angggaran

5. Seberapa jauh pengaruh anda

94

4. Daya serap anggaran (X4)

No Pertanyaan STS TS N S SS

1 Tingkat penyerapan anggaran

belum mencapai lebih dari 90%.

2 Tingkat penyerapan anggaran

menurun dari tahun sebelumnya

3 Perencanaan kegiatan tidak sesuai

dengan pagu kebutuhan

4. Penerapan anggaran berbaasis

kinerja di tempat bapak/ibu bekerja menggunakan sistem informasi yang mampu menghasilkan informasi yang memadai

5. Penerapan anggaran berbasis

kinerja di tempja yagat bapak/ibu berkerja hanya mengukur kinerja yang strategis (key perrformances indicators) , bukan menekankan tingkat komprehensif dan birokratis atas kinerja yang disusun.

5. Pengawasan anggaran (X5)

3 Melakukan pengecekan terhadap

jalannya program.

4 Pelaksanaan kegiatan telah

dikontrol dengan ukuran atau indikato kinerja yang jelas untuk

No Pertanyaan STS TS N S SS

1 Saya terlibat langsung dalam

pengawasan anggaran

2 Pemantauan penggunaan anggaran

95

menilai tingkat keberhasilan suatu kegiatan atau program

5 Kegiatan / program yang disusun

telah mengakomodir setiap

perubahan

Sumber : Carlin Tasya Putri (2014)” Analisis Faktor-Faktor yang Mempengaruhi

Penyerapan Anggaran pada Satuan Kerja Perangkat Daerah di Pemerintah Provinsi Bengkulu”.

Danna Yusta (2011) “Pengaruh perencanaan dan partisipasi anggaran terhadap Kinerja Manajerial Pada SKPD Kabupaten Langkat Dengan Pengawasan Anggaran Sebagai Variabel Moderating”.

Haspriati (2013),” Pengaruh penerapan anggaran berbasis kinerja

terhadap akuntabilitass kinerja instanssi pemerintah”.

Filda Wahar (2014). “Penilaian Kinerja Pegawai Negeri Sipil”

Lampiran I : POPULASI DAN SAMPEL PENELITIAN

POPULASI DAN SAMPEL PENELITIAN

NO NAMA GOLONGAN/RUANG JABATAN SAMPLE

PEJABAT STRUKTURAL 1 Drs.Amiruddin,MM

Pembina Tk I (IV/b)

Kepala kantor Otoritas

Pelabuhan utama Belawan Sampel 1 2 Drs. ABDUL NASIR, M.Si Pembina (IV/a) Kepala Bidang Perencanaan

dan Pembangunan Sampel 2

3 BAMBANG TRIHANGGONO Pembina Tk I (IV/b) Kepala Bagian Tata usaha Sampel 3

4

ARKHAMUDDIN, S.Sos Pembina (IV/a)

Kepala Bidang Lala, Operasi dan Usaha

Kepelabuhanan Sampel 4

5 DARWIN PURBA, ST, MSi Pembina (IV/a) Kepala Seksi Rencana dan

Program Sampel 5

6 Ir. TUMBAKSYAH SAGALA Penata Tk. I (III/d) Kepala Seksi Desain dan Pembangunan -

7 M. YUSUF, S.Sos, M.SP Penata Muda Tk. I (III/b) Kepala Seksi Analisa, Evaluasi dan Tarif -

8 JP. PANGARIBUAN, SH Penata Tk. I (III/d) Kepala Seksi Lalu Lintas dan Angkutan Laut -

9 RAWAT P. GULTOM, ST,

M.Si Pembina (IV/a)

Kepala Seksi Fasilitas dan Pengawasan Operasional

Pelabuhan Sampel 6

10

DARWIN, S.Sos Penata Tk. I (III/d)

Kepala Seksi Bimbingan Usaha dan Jasa

Kepelabuhanan -

11 WASFINA, SE Penata Muda Tk. I (III/b) Kepala Subbagian

Keuangan Sampel 7

12 PEPDERIGAT

SIMANULANG, SE Penata Tk. I (III/d)

Kepala Subbagian

Kepegawaian dan Umum Sampel 8

13 N U R L A I L I, SE Penata (III/c) Kepala Subbagian Hukum dan Humas -

JABATAN FUNGSIONAL UMUM

1 ABDUL GULTOM Pengatur Tk. I (II/d) Pengawas Tenaga Kerja Bongkar/Muat Barang -

2 ABDUL HALIM, S.Sos Penata (III/c) Penyusun Data dan Laporan Angkutan Laut -

3 ADHE WIDYASTUTI BARUS, SE Penata Muda (III/a) Pengadministrasi Umum Sampel 9

4 ADIL MANGARAJA

SIANTURI, Amd Penata (III/c)

Pengawas Tenaga Kerja Bongkar/Muat Barang -

5 ADITYA AJI MUSTOFA, SST Penata Muda (III/a) Pengawas Tenaga Kerja Bongkar/Muat Barang -

6 ANDHIKA ULI HUTAHAEAN Penata Muda (III/a) Pengawas Peralatan Bongkar Muat - 7 ANDIKA WIJAYA Pengatur (II/c) Penyiap Bahan Perencanaan Sampel 10

8

ANDREAS EVELLIASTA

SINULINGGA, Amd Pengatur Tk. I (II/d)

Pengevaluasi Perancangan Teknis Disain Konstruksi

dan Fasilitas Pelabuhan - 9 ANDRIYANI OKTAVIA, Penata Muda (III/a) Bendahara penerimaan Sampel 11 10 ARI SUJATMIKO Penata Muda (III/a) Pengelola Sistem Informasi -

INDRAWAN, SH

13 ARYANTO, Amd Pengatur (II/c)

Pengevaluasi Perancangan Teknis Disain Konstruksi dan

Fasilitas Pelabuhan - 14 BAMBANG HARIANTO, Amd Pengatur (II/c) Pengawas Lalu Lintas dan

Angkutan Laut - 15 BEN HARDI Pengatur Muda (II/a) Pengadministrasi Umum

Sampel 13 16 BLONI CHARLY TOMSON

PASARIBU Pengatur Muda Tk. I (II/b)

Pengawas Tertib

Kepelabuhanan - 17 BUDI MARIA ANASTASIA

PURBA, SH Penata Muda Tk. I (III/b)

Penyusun Naskah Perjanjian Legal Drafting Bantuan

Hukum - 18 DENNY SETIAWAN SAPUTRA,

SE Penata Muda (III/a) Pengelola Sistem Informasi - 19 DENY IRAWAN Pengatur Muda Tk. I (II/b) Pemroses Administrasi

Kepegawaian - 20 DEWI KESUMA LANNY, S.Psi Penata Muda (III/a) Pemroses Administrasi

Kepegawaian - 21 DONY FRINCES LUMBAN

TOBING Penata Muda (III/a)

Penyusun Bahan Evaluasi Sarana Prasarana - 22 DWI ROMADHONO, Amd Pengatur Tk. I (II/d)

Pengevaluasi Perancangan Teknis Disain Konstruksi dan

Fasilitas Pelabuhan - 23 EDUARD MARPAUNG Penata Muda (III/a) Pengelola Keuangan Sampel 14 24 ERNA WIDANINGSIH Pengatur (II/c) Pengelola Administrasi

Perkantoran Sampel 15 25 ERNIYATI BR MANALU, SE Penata Muda (III/a) Pengevaluasi Tarif

Pelabuhan - 26 ERWAN Penata Muda Tk. I (III/b) Pengawas Tertib

Kepelabuhanan - 27 ERWIN PANGARIBUAN, SE Penata Tk. I (III/d) Pengadministrasi Data

Tenaga Kerja Bongkar Muat - 28 ESKA MENTARI PASARIBU, SE Penata Muda (III/a)

Penyusun Bahan Promosi, Investasi, dan Konsesi

Kepelabuhanan - 29 FARIDAH BR. SIHOLE Penata Muda Tk. I (III/b) Pengendali Dampak

Lingkungan - 30 FATIZATULO ZAMASI Penata (III/c) Pengawas Tertib

Kepelabuhanan - 31 FRANKY NUARI PANJAITAN,

SST Penata Muda Tk. I (III/b)

Penyusun Rencana dan

Program Sampel 16 32 FRANS RUMESO TAMBUNAN,

SH Penata (III/c)

Pengawas Tenaga Kerja Bongkar/Muat Barang - 33 FRINS HASURUNGAN

NABABAN, SH Penata Muda Tk. I (III/b)

Penyusun Rencana dan

Program Sampel 17 34 GILANG ADHA Pengatur Muda Tk. I (II/b) Pengumpul dan Pengolah

Data Sampel 18 35 GUSLINDA RAHMAWATI Pengatur (II/c) Pengumpul dan Pengolah

Data Sampel 19 36 HARBANGAN ARUAN Penata Muda Tk. I (III/b) Pengendali Dampak

Lingkungan - 37 HENRY AUGUS Pengatur (II/c) Penyiap Bahan Perencanaan Sampel 20 38 HENRY YUKA HERMIANTO,

SST Penata Muda (III/a) Pengadministrasi Umum Sampel 21 39 HETTI MARIATI

SIMANGUNSONG, SE Penata Muda (III/a)

Penyusun Rencana dan Pelaksanaan Kegiatan

Humas - 40 HIDAYAT Pengatur Muda Tk. I (II/b) Pengawas Tenaga Kerja

Bongkar/Muat Barang -- 41 HOTMA SINTAULI HASIBUAN,

Amd Pengatur Tk. I (II/d)

Pengelola Administrasi

Perkantoran Sampel 22 42 INGGRID, S.SIT Penata Muda Tk. I (III/b) Pengelola Administrasi

Perkantoran Sampel 23 43 IRA SITA Pengatur Muda Tk. I (II/b) Penyiap Bahan Perencanaan Sampel 24 44 IRFAN HUDORI, ST Penata Muda (III/a) Penyusun Bahan Laporan Sampel 25 45 IRMA YULISTIAWATI

SEMBIRING, S.Pd Penata (III/c)

Penganalisa Tarif Jasa Kepelabuhanan - 46 IRWANSYAH Penata Muda Tk. I (III/b) Pengawas Tenaga Kerja

Bongkar/Muat Barang 49 KHAIRIL Penata Muda Tk. I (III/b) Pengawas Peralatan

Bongkar Muat - 50 LIA KARINA BR. GINTING, SH Penata Muda (III/a)

Penyusun Rencana dan Pelaksanaan Kegiatan

Humas - 51 LINDAWATI BR. KARO, SE Penata Muda (III/a) Penyusun Rencana dan

Program Sampel 27 52 LISA DAMAYANTI Pengatur Muda Tk. I (II/b) Pengelola Administrasi

Perkantoran Sampel 28 53 LUSIANNA SARTIKA DEWI

SILABAN Pengatur (II/c) Pengelola Keuangan Sampel 29 54 MARINGAN M. P.

SITUMORANG Penata Muda (III/a)

Penyusun Bahan Promosi, Investasi, dan Konsesi

Kepelabuhanan - 55 MARLINA GULTOM, Amd Pengatur Tk. I (II/d) Pengelola Administrasi

Perkantoran 56 MAULIDA SARI SAMBAS Pengatur Muda Tk. I (II/b) Pengawas Kegiatan

Penunjang Angkutan Laut - 57 MISNO, S.Sos Penata Muda Tk. I (III/b) Pengawas Tenaga Kerja

Bongkar/Muat Barang - 58 MOHAMMAD KENDEKA

BASTARI, SH Penata Muda (III/a)

Pengelola Sispro Pelayanan Jasa Kepelabuhanan - 59 NOFAN WIJAYA G, SST. Pel Penata Muda (III/a) Pengelola Bahan Publikasi

dan Informasi - 60 NOVITA SARI, SST. Pel Penata Muda (III/a) Pengawas Kegiatan

Penunjang Angkutan Laut - 61 PUTRI ANGGRAINI, Amd Pengatur Tk. I (II/d) Bendahara Pengeluaran Sampel 30 62 RAHMAWATY HUTAHAEAN Pengatur Muda Tk. I (II/b) Pengadministrasi Umum Sampel 31 63 RETNO WIRAHADI Pengatur (II/c) Pengendali Dampak

Lingkungan - 64 RIDUAN EPAPRAS P. LUMBAN TOBING Penata Muda Tk. I (III/b) Pengawas Tenaga Kerja Bongkar/Muat Barang - 65 ROLANDO HASUDUNGAN,

S.ST Penata Muda (III/a)

Pengawas Tenaga Kerja Bongkar/Muat Barang - 66 RONALD SAID Pengatur Muda Tk. I (II/b) Pengawas Tertib

Kepelabuhanan - 67 ROY HANSEN SIANIPAR Pengatur (II/c) Penyusun Bahan Evaluasi

Sarana Prasarana - 68 SISWATI AFRILIANI SINAGA Penata (III/c) Penyusun Data dan Laporan

Angkutan Laut - 69 SITI MAISARAH, S.Si Penata (III/c) Pemroses Administrasi

Kepegawaian Sampel 32 70 SORBA HAJI IN'RA MULIA

PURBA, ST Penata Muda Tk. I (III/b)

Pengevaluasi Perancangan Teknis Disain Konstruksi dan

Fasilitas Pelabuhan - 71 SRI MAYA SHOPA, SS Penata Muda (III/a) Pengelola Bahan Publikasi

dan Informasi - 72 SRI WAHYUNI Pengatur Muda (II/a) Pengelola Administrasi

Perkantoran Sampel 33 73 SUHENDRI, A.Md Pengatur (II/c) Pengelola Urusan

Kerumahtanggaan - 74 TATANG ISKANDAR Penata Muda (III/a) Pengawas Penggunaan

DLKp dan DLKr - 75 TRI YUNI SHINTA SIREGAR,

A.Md Pengatur (II/c) Penyusun Bahan Laporan Sampel 34 76 WA'ARO FRANSISKUS DACHI,

Amd Pengatur (II/c)

Penyusun Rencana dan

Program Sampel 35 77 WENI RAMADHANIATI Pengatur (II/c) Pengelola Keuangan

Sampel 36 78 WIDAYANTHI Penata Muda (III/a) Pengelola Keuangan Sampel 37 79 YUDI CAESARIO, ST Penata Muda (III/a) Penyusun Rencana dan

Program Sampel 38 80 YULIANTI, SST Penata Muda (III/a) Pengawas Tertib

Lampiran 2 Data Asli

No. X1 (perencanaan)

Total X2 (Partisipasi) Total X3 (Optimalisasi) Total Res 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

36 4 5 4 4 5 22 3 3 3 3 4 16 4 5 4 4 5 17 37 4 4 4 5 5 22 4 4 2 2 4 16 4 4 4 5 5 16 38 4 5 4 4 5 22 4 4 4 4 4 20 4 5 4 4 5 22 No. X4 (Pengawasan)

Total

Y (Kinerja)

Total

Res 1 2 3 4 5 1 2 3 4 5

35 2 4 3 5 4 18 4 4 5 5 4 22 36 2 2 1 2 4 11 3 4 2 4 4 17 37 5 2 4 4 4 19 4 5 5 4 5 23 38 2 3 3 4 4 16 5 5 5 5 5 25

Lampiran 3 Uji Validitas dan Reliabilitas

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Perencanaan Anggaran (X1)

Correlations

p1 p2 p3 p4 p5 Total p1 Pearson Correlation 1 .301 .235 .352* .184 .641**

Sig. (2-tailed) .067 .155 .030 .269 .000

N 38 38 38 38 38 38

p2 Pearson Correlation .301 1 .533** .318 .419** .795** Sig. (2-tailed) .067 .001 .052 .009 .000

N 38 38 38 38 38 38

p3 Pearson Correlation .235 .533** 1 .145 .078 .567** Sig. (2-tailed) .155 .001 .384 .641 .000

N 38 38 38 38 38 38

p4 Pearson Correlation .352* .318 .145 1 .167 .619** Sig. (2-tailed) .030 .052 .384 .316 .000

N 38 38 38 38 38 38

p5 Pearson Correlation .184 .419** .078 .167 1 .581** Sig. (2-tailed) .269 .009 .641 .316 .000

N 38 38 38 38 38 38

Total Pearson Correlation .641** .795** .567** .619** .581** 1 Sig. (2-tailed) .000 .000 .000 .000 .000

N 38 38 38 38 38 38

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha N of Items

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Kuesioner

Variabel Partisipasi Anggaran (X2)

Correlations

p1 p2 p3 p4 p5 Total p1 Pearson Correlation 1 .512** .271 .347* .167 .755**

Sig. (2-tailed) .001 .099 .033 .317 .000

N 38 38 38 38 38 38

p2 Pearson Correlation .512** 1 .260 .255 -.140 .636** Sig. (2-tailed) .001 .115 .122 .400 .000

N 38 38 38 38 38 38

p3 Pearson Correlation .271 .260 1 .591** .207 .718** Sig. (2-tailed) .099 .115 .000 .212 .000

N 38 38 38 38 38 38

p4 Pearson Correlation .347* .255 .591** 1 .092 .721** Sig. (2-tailed) .033 .122 .000 .581 .000

N 38 38 38 38 38 38

p5 Pearson Correlation .167 -.140 .207 .092 1 .337* Sig. (2-tailed) .317 .400 .212 .581 .039

N 38 38 38 38 38 38

Tota l

Pearson Correlation .755** .636** .718** .721** .337* 1 Sig. (2-tailed) .000 .000 .000 .000 .039

N 38 38 38 38 38 38

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha N of Items

.652 5

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Kuesioner

Variabel Optimalisasi Daya Serap Anggaran (X3)

Correlations

p1 p2 p3 p4 p5 Total

p1 Pearson Correlation 1 .118 .410* .252 .338* .641** Sig. (2-tailed) .480 .010 .127 .038 .000

N 38 38 38 38 38 38

p2 Pearson Correlation .118 1 .301 .330* .280 .561** Sig. (2-tailed) .480 .067 .043 .088 .000

N 38 38 38 38 38 38

p3 Pearson Correlation .410* .301 1 .132 .293 .617** Sig. (2-tailed) .010 .067 .430 .074 .000

N 38 38 38 38 38 38

p4 Pearson Correlation .252 .330* .132 1 .198 .475** Sig. (2-tailed) .127 .043 .430 .235 .003

N 38 38 38 38 38 38

p5 Pearson Correlation .338* .280 .293 .198 1 .514** Sig. (2-tailed) .038 .088 .074 .235 .001

N 38 38 38 38 38 38

Tot al

Pearson Correlation .641** .561** .617** .475** .514** 1 Sig. (2-tailed) .000 .000 .000 .003 .001

N 38 38 38 38 38 38

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha N of Items

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Kuesioner

Variabel Pengawasan Anggaran(X4)

Correlations

p1 p2 p3 p4 p5 Total p1 Pearson Correlation 1 .303 .452** .155 -.031 .582**

Sig. (2-tailed) .065 .004 .353 .855 .000

N 38 38 38 38 38 38

p2 Pearson Correlation .303 1 .634** .205 .199 .766** Sig. (2-tailed) .065 .000 .217 .231 .000

N 38 38 38 38 38 38

p3 Pearson Correlation .452** .634** 1 .365* .070 .802** Sig. (2-tailed) .004 .000 .024 .677 .000

N 38 38 38 38 38 38

p4 Pearson Correlation .155 .205 .365* 1 .359* .625** Sig. (2-tailed) .353 .217 .024 .027 .000

N 38 38 38 38 38 38

p5 Pearson Correlation -.031 .199 .070 .359* 1 .444** Sig. (2-tailed) .855 .231 .677 .027 .005

N 38 38 38 38 38 38

To tal

Pearson Correlation .582** .766** .802** .625** .444** 1 Sig. (2-tailed) .000 .000 .000 .000 .005

N 38 38 38 38 38 38

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha N of Items

Uji Validitas dan Reliabilitas Pertanyaan-Pertanyaan pada Kuesioner

Variabel Kinerja Aparatur Sipil negara (Y)

Correlations

p1 p2 p3 p4 p5 Total p1 Pearson Correlation 1 .353* .317 .339* .520** .791**

Sig. (2-tailed) .030 .053 .038 .001 .000

N 38 38 38 38 38 38

p2 Pearson Correlation .353* 1 .046 .217 .326* .610** Sig. (2-tailed) .030 .785 .190 .046 .000

N 38 38 38 38 38 38

p3 Pearson Correlation .317 .046 1 .077 .177 .529** Sig. (2-tailed) .053 .785 .646 .287 .001

N 38 38 38 38 38 38

p4 Pearson Correlation .339* .217 .077 1 .207 .588** Sig. (2-tailed) .038 .190 .646 .212 .000

N 38 38 38 38 38 38

p5 Pearson Correlation .520** .326* .177 .207 1 .665** Sig. (2-tailed) .001 .046 .287 .212 .000

N 38 38 38 38 38 38

Tot al

Pearson Correlation .791** .610** .529** .588** .665** 1 Sig. (2-tailed) .000 .000 .001 .000 .000

N 38 38 38 38 38 38

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

Alpha N of Items

Lampiran 4

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 X4, X1a . Enter

a. All requested variables entered.

b. Dependent Variable: Y

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X1 .982 1.019

X4 .982 1.019

a. Dependent Variable: Y

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions

(Constant) X1 X4

1 1 2.977 1.000 .00 .00 .00

2 .017 13.134 .03 .23 .87

3 .006 22.033 .97 .77 .13

a. Dependent Variable: Y

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 17.0406 23.2542 20.3158 1.32325 38 Std. Predicted Value -2.475 2.221 .000 1.000 38 Standard Error of Predicted

Value .396 1.116 .614 .205 38

Adjusted Predicted Value 17.7233 23.3090 20.3524 1.27421 38

Residual -6.92576 4.56777 .00000 2.23863 38

Stud. Residual -3.066 2.041 -.007 1.013 38 Deleted Residual -7.19305 4.83378 -.03658 2.43388 38 Stud. Deleted Residual -3.534 2.144 -.020 1.067 38

Mahal. Distance .124 7.720 1.947 2.066 38

Cook's Distance .000 .219 .030 .051 38

Centered Leverage Value .003 .209 .053 .056 38 a. Dependent Variable: Y

Grafik Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4), dan Kinerja

Aparatur Sipil Negara (Y)

Variables Entered/Removedb

Model

Variables Entered

Variables

Removed Method

1 X4, X2a . Enter

a. All requested variables entered.

b. Dependent Variable: Y

Coefficientsa

Tolerance VIF

1 X2 .899 1.113

X4 .899 1.113

a. Dependent Variable: Y

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions

(Constant) X2 X4

1 1 2.978 1.000 .00 .00 .00

2 .015 14.238 .09 .22 .97

3 .008 19.849 .91 .77 .03

a. Dependent Variable: Y

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 17.6951 22.0210 20.3158 1.10852 38 Std. Predicted Value -2.364 1.538 .000 1.000 38 Standard Error of Predicted

Value .426 1.096 .658 .170 38

Adjusted Predicted Value 17.8197 22.2664 20.2937 1.12809 38

Residual -5.78495 5.03580 .00000 2.35237 38

Std. Residual -2.392 2.082 .000 .973 38

Stud. Residual -2.441 2.130 .004 1.009 38

Deleted Residual -6.02417 5.27093 .02211 2.53372 38 Stud. Deleted Residual -2.641 2.250 -.003 1.045 38

Mahal. Distance .173 6.618 1.947 1.549 38

Cook's Distance .000 .171 .026 .037 38

Centered Leverage Value .005 .179 .053 .042 38 a. Dependent Variable: Y

Grafik Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4), dan Kinerja

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 X4, X3a . Enter

a. All requested variables entered.

b. Dependent Variable: Y

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X3 .922 1.084

X4 .922 1.084

a. Dependent Variable: Y

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions

(Constant) X3 X4

1 1 2.977 1.000 .00 .00 .00

2 .015 13.949 .06 .25 .94

3 .007 20.011 .94 .75 .05

a. Dependent Variable: Y

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 17.8967 22.6184 20.3158 1.02235 38

Std. Predicted Value -2.366 2.252 .000 1.000 38

Standard Error of Predicted

Value .422 1.133 .662 .201 38

Adjusted Predicted Value 18.1198 22.5855 20.3655 1.01640 38

Std. Residual -3.020 1.932 .000 .973 38

Stud. Residual -3.247 2.000 -.009 1.030 38

Deleted Residual -8.58549 5.08919 -.04971 2.68432 38 Stud. Deleted Residual -3.829 2.094 -.027 1.098 38

Mahal. Distance .117 6.886 1.947 1.828 38

Cook's Distance .000 .550 .043 .102 38

Centered Leverage Value .003 .186 .053 .049 38

a. Dependent Variable: Y

Grafik Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4), dan

Lampiran 5

Uji koefisien determinasi �� Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .490a .240 .173 2.364575 1.739

a. Predictors: (Constant), Optimalisasi_daya_serap_anggaran, Partisipasi, Perencanaan b. Dependent Variable: Kinerja_aparatur_sipil_negara

Uji F

ANOVAb

Model

Sum of

Squares Df

Mean

Square F Sig. 1 Regression 60.109 3 20.036 3.584 .024a

Residual 190.101 34 5.591

Total 250.211 37

a. Predictors: (Constant), Optimalisasi_daya_serap_anggaran, Partisipasi, Perencanaan

b. Dependent Variable: Kinerja_aparatur_sipil_negara

Uji t untuk variabel bebas tanpa variabel moderating

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.102 3.925 2.064 .047

Partisipasi .266 .171 .254 1.551 .130 Optimalisasi_daya_

serap_anggaran

-.120 .235 -.117 -.512 .612

a. Dependent Variable: Kinerja_aparatur_sipil_negara

Uji t variabel moderasi dengan kinerja aparatur sipil negara

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.175 2.025 .580 .565

Kinerja .047 .099 .079 .478 .635

a. Dependent Variable: abs_res

Uji t untuk variabel moderasi dengan variabel perencanaan

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.195 2.201 .543 .590

Perencanaan .046 .107 .072 .431 .669 a. Dependent Variable: abs_res_Perencanaan

Uji t untuk variabel moderating dengan variabel partisipasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 5.103 2.000 2.552 .015

Uji t untuk variabel moderating dengan variabel optimalisasi daya serap anggaran

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.774 2.059 1.347 .186

Optimalisasi -.032 .102 -.052 -.312 .757 a. Dependent Variable: abs_res_Optimalisasi

86

DAFTAR PUSTAKA

.

Adi, P. 2013. Analisis faktor-faktor yang mempengaruhi penyerapan anggaran

pada satuan kerja lingkup pembayaran KPPN Blitar.Jurnal

ilmiah.Universitas Brawijaya.

Bastian, I. 2006. Akuntansi Sektor Publik: Suatu Pengantar, Penerbit Erlangga: Jakarta.

Benardin, H. J., & Russel, E.A. 1993. Human Resources management and Experiental Approach.Mc Grawhill international Singapore : Mac graw Hill book Co.

Brownell, P., & Mc.Innes, M. 1986. “Budgetary Participation, Motivation, and Managerial Performance”. The Accounting Review. Vol. LXI (4). October: .587-600.

Cascio, W.F. 2003. Managing Human Resources. Colorado:Mc Graw-hill

Cooper, D.R., & Emory, C.W. 1995. Bussiness Research Methods. New York:MC.Graw-Hill Companies, Inc

Defri, O. 2012. Pengaruh Partisipasi Penyusunan Anggaran Dan Pengawasan Intern Terhadap Kinerja Pemerintah Daerah (Survey Pada Dinas SKPD Kota Bandung). Skripsi.Univerrsitas komputer indonesia.Bandung.

Departemen Pendidikan dan Kebudayaan (Rakernas 1999)

Eker, M. 2006.“The Impact of budget participation on managerial performance via organizational commitment : A study on the top 500 firms in

turkey”.Ankara Universitesy Siyasal Bilgiler Fakultasi Dergisi

Erlina. 2011. Metodologi Penelitian, USU Press:Medan.

Fakultas Ekonomi dan Bisnis. 2015. “Buku Pedoman Penulisan Skripsi dan Ujian

87

Ghozali, I. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro: Semarang.

_________.2009. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro:Semarang.

Gujarati, D. 2003.Basic Econometrics.Jakarta :Erlangga

Hasanuddin, R. 2014. “Pengaruh Pengawasan terhadap kinerja Pegawai di Dinas

Pendapatan dan Pengelolaan Keuangan daerah Provinsi

Banten”.Skripsi.Banten

Hasibuan, M. 2001.Manajemen Sumber Daya Manusia:Pengertian Dasar, Pengertian, dan Masalah. Jakarta: PT. Toko Gunung Agung,

Haspriati. 2011. “Pengaruh penerapan anggaran berbasis kinerja terhadap akuntabilitas kinerja instansi pemerintah”.Skripsi:Universitas Hasanuddin,Makassar

Hunsen, D.R., & Mowen, M.M. 2000. Akuntansi Manajemen.Edisi Kedua,Terjemahan:Hermawan,A.Penerbit Erlangga:Jakarta

Husaini, U. 2008.Manajemen.Bumi aksara:Jakarta

Husein, U. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta, PT. Raja Grafindo Persada

Indriantoro, N., & Supomo, B. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen.Edisi 1.Cetakan Pertama BPPE: Yogyakarta.

Instruksi Menteri Perhubungan Republik Indonesia Nomor IM 15 tahun 2015 tentang Persiapan pelaksanaan anggaran DIPA Tahun 2016 di lingkungan kementerian perhubungan.

88 Mangkunegara, A.A. 2006. Manajemen Sumber daya manusia. Bandung : PT.

Refika Aditama.

Mardika, K.Y., Bagia, W.I., & Suwendra,W.I. 2015. Pengaruh partisipasi

penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja pegawai pada Dinas pendidikan pemuda dan olah raga kabupaten uleleng.Jurnal Manajemen

Mardiasmo. 2004. Akuntansi Sektor Publik. Penerbit Andi:Yogyakarta.

_________ .2009. Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta

Muharrom, L.F. 2014 .Pengaruh Partisipasi anggaran terhadap Kinerja

Manajerial pada Direktorat Jenderal

Perbendaharaan.Skripsi.Universitas Diponegoro:Semarang

Noor, J. 2011.”Metodologi penelitian:Skripsi,Tesis,Disertasi, dan karya Tulis Ilmiah”.Jakarta : Kencana

Nurhalimah, D., & Syukriy, A. 2013. Pengaruh Partisipasi Penyusunan

Anggaran dan Kejelasan sasaran Anggarran terhadap Kinerja Aparatur Perangkat Daerah di Pemerintahan Aceh. Jurnal

Akuntansi Universitas Syiah Kuala, 3(1) 27-36

Nurlaila.2008.”Pengaruh perencanaan anggaran dan partisipasi anggaran

terhadap kinerja manajerial Kepala Dinas Lingkungan Pemerintah Kabupaten Aceh Barat” Tesis Pps-Unsyiah.Banda Aceh.

PP No 21 tahun 2004 tentang Penyusunan Rencana Kerja & anggaran

kementerian negara

Pratama, D.Y. 2011. Pengaruh Perencanaan Dan Partisipasi Anggaran Terhadap

Kinerja Manajerial Pada SKPD Kabupaten Langkat Dengan Pengawasan Anggaran Sebagai Variabel Moderating.Tesis

89

Rusli, B. 2006. Kinerja dalam Pemerintahan Daerah. [Online]. Tersedia. http://www.sulutlink.com/berita2006/sulut0819d.htm.

22Maret2006]

Situmorang, S.H., & Muslich, L.2014.”Analisis data : untuk riset Manajemen dan Bisnis”.Edisi 3.Usu Press :Medan

Sumarno, J. 2005. “Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan terhadap Hubungan antara Partisipasi anggaran danKinerja Manajerial”. Simposium Nasional Akuntansi VIII Solo, 15-16 September 2005.

Sugiyono. 2006. Tekhnik penelitian.Yogyakarta:Pines

Syakhroza, A.2005.Corporate Governance : Sejarah dan perkembangan, Teori, Model, dan Sistem Governannce serta aplikasinya pada perusahaan BUMN.Lembaga penerbit FE UI:Jakarta

UU No 5 tahun 2014 tentang Aparatur sipil negara

UU Nomor 17 tahun 2003 tentang Keuangan Negara

UU Republik Indonesia Nomor 27 tahun 2014 tentang “anggaran pendapatan dan Belanja negara tahun anggaran 2015”

Veronique, F., & Winston, T.S. Budgetary Participation, Locus of Control, and

Mexican Managerial Performance and Job Satisfaction. The Accounting Review, Vol. 66, No. 1. (Jan., 1991), pp. 80-99.

Wahar, F.2014.”Penilaian Kinerja Pegawai Negeri Sipil.Universitas Brawijaya.

Wahyudi, B. 2002. Manajemen Sumber daya manusia.Cetakan pertama.Penerbit Sulita:Bandung

45 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Jadi disini ada variabel independen dan variabel dependen (Sugiyono, 2006:41).

Penelitian ini dilakukan untuk mengetahui dan membuktikan pengaruh variabel

perencanaan, partisipasi dan optimalisasi daya serap anggaran terhadap kinerja

aparatur sipil negara dengan variabel pengawasan anggaran sebagai variabel

moderating.

3.2. Lokasi dan Waktu Penelitian

Lokasi Penelitian ini yaitu pada Kantor Otoritas Pelabuhan Utama

Belawan yang beralamat Di jalan suar No 1 belawan. Adapun rencana waktu

penelitian yaitu Desember 2015 s.d. Januari 2016.

3.3. Populasi dan Sampel Penelitian

Populasi merupakan seluruh kumpulan elemen yang menjadi amatan

dalam suatu penelitian, atau seluruh kumpulan elemen yang dapat digunakan

dalam membuat beberapa kesimpulan. Elemen diartikan sebagai subjek

dilakukannya pengukuran atau dikenal dengan istilah unit penelitian (the unit of

study). Sementara sampel didefenisikan sebagai bagian dari populasi secara

46 secara keseluruhan. Ide dasar dari pengambilan sample (sampling) adalah bahwa

dengan menyeleksi bagian dari elemen-elemen populasi, kesimpulan tentang

keseluruhan populasi dapat diperoleh (Cooper dan Emory, 1995).

Dalam penelitian ini yang menjadi populasi adalah seluruh aparatur sipil

negara di kantor Otoritas Pelabuhan utama Belawan. sehingga populasi dalam

penelitian ini adalah sebanyak 80 responden. Dan yang menjadi sampel dalam

penelitian ini adalah pegawai yang terkait dengan penyusunan RKA-KL yaitu

kepada Kepala bagian tata usaha dan kepala bidang perencanaan sebagai unit

kerja setingkat eselon III, Kepala Subbagian keuangan dan kepala seksi program

eselon IV, dan staf yang terkait serta dengan masa kerja minimal 2 tahun yaitu

sebanyak 38 kuesioner pada kantor Otoritas Pelabuhan Utama Belawan.

3.4. Metode Pengumpulan Data

Sumber data dalam penelitian ini adalah data primer. Indriantoro dan

Supomo (1999:47) menyebutkan data primer merupakan sumber data penelitian

yang diperoleh secara langsung dari sumber asli. Prosedur pengambilan sampel

dalam penelitian ini menggunakan metode sensus. Kuesioner dirancang

berdasarkan indikator yang terdapat pada masing-masing variabel penelitian.

Sebelum kuesioner diserahkan kepada responden terlebih dahulu dilakukan uji

coba instrumen. Kuesioner akan diuji coba kepada responden bukan sampel tetapi

memiliki karakteristik yang sama. Tujuan pengujian instrumen penelitian untuk

47 pengumpulan data. Kuesioner yang sudah diuji coba akan dibagikan langsung

oleh peneliti ke sampel penelitian dan diberi waktu tenggang selama satu minggu.

Setelah satu minggu kuesioner tersebut diambil kembali oleh peneliti, jika dalam

waktu satu minggu tersebut kuesioner tersebut belum diserahkan, maka kuesioner

dikategorikan tidak kembali.

3.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan 5 variabel yang terdiri atas 1 variabel terikat

(dependent variable), 1 variabel moderating, dan 3 variabel bebas (independent

variable). Variabel dependen tersebut adalah : Kinerja aparatur sipil negara.

Variabel moderating tersebut adalah : Pengawasan anggaran. Sedangkan

variabel independennya adalah Perencanaan, partisipasi dan Optimalisasi daya

serap anggaran. Untuk menjelaskan variabel-variabel yang sudah diidentifikasi

yakni sebagai berikut:

1. Perencanaan anggaran (Variabel Independen/ X1) adalah Perencanaan merupakan proses “perabaan” atas peluang dan ancaman dari luar,

penetapan atas tujuan yang diinginkan, dan pemanfaatan sumber-sumber

daya guna mencapai tujuan, kebijaksanaan utamanya, penentuan waktu

dalam tahapan besar dan faktor-faktor lain yang kaitannya dengan rencana

jangka panjang. Skala pengukuran adalah likert.

2. Partisipasi anggaran (Variabel Independen/ X2) adalah memberikan

48 kualitas produksi dan meningkatkan kerjasama diantara manajer.

Walaupun demikian, bentuk keterlibatan bawahan/ pelaksana anggaran

disini dapat bervariasi, dan tidak sama perlakuan yang terjadi pada satu

organisasi dengan organisasi lainnya. Belum ada keseragaman pandangan

mengenai siapa saja yang harus turut berpartisipasi, seberapa dalam

keterlibatan mereka dalam pengambilan keputusan dan beberapa masalah

menyangkut partisipasi (Siegel dan Marconi, 2008).. Skala pengukuran

adalah likert.

3. Optimalisasi daya serap angggaran (Variabel independen/X3) adalah

kemampuan untuk dapat mengestimasi anggaran belanja sesuai dengan

kegiatan belanja . Skala pengukuran adalah likert.

4. Kinerja aparatur sipil negara (Variabel Dependen/Y) adalah sebagai hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya. Skala pengukuran adalah likert.

5. Pengawasan anggaran (Variabel moderating/Z) adalah sangatlah

diperlukan oleh pimpinan agar anggaran yang telah dialokasikan untuk

berbagai kegiatan dapat lebih efisien dengan hasil yang maksimal

49 Tabel 3.2.

Definisi Operasional dan Skala Pengukuran Variabel

Variabel Penelitian

Definisi Operasional Pengukuran

Variabel Skala Variabel Dependen Kinerja Aparatur Sipil Negara Tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran yang ditargetkan

1. Mengumpulkan dan

menyiapkan informasi dalamm bentuk laporan catatan dan analisa pekerjaan.

2. Pertukaran informasi dengan orang dalam organisasi tidak hanya dengan bawahan, tetapi juga dengan orang lain untuk menyesuaikan program kerja. 3. Mengarahkan , mempimpin dan mengembangkan bawahan. Likert Variabel Independen Perencanaan anggaran (X1)

Tingkat keikutsertaan responden dalam menyusun

perencanaan anggaran.

1. Kontribusi saya dalam merencanakan anggaran sangat besar 2. Perencanaan anggaran

mengacu kepada peraturan dan perundang-undangan yanng berlaku. 3. Saya akan memberikan

masukan untuk penyesuaian

perencanaan anggaran 4. Perencanaan dan

alokasi anggaran sesuai dengan kebbutuhan.

5. Perencanaan anggaran disusun untuk jangka pendek dan panjang

Likert Variabel Independen Partisipasi anggaran (X2) Tingkat keterlibatan responden penelitian dalam penyusunn anggaran pada kantor Otoritas Pelabuhan Belawan

1. Kontribusi saya dalam penyusunan anggaran sangat besar

2. Terlibat dan ikut serta dalam penyusunan anggaran

3. Turut serta

memberikan masukan dan saran dalam penyusunan anggaran 4. Ketika ada revisi

50 anggaran, atasan

memberikan informasi kepada saya

Variabel Independen Optimalisasi daya serap anggaran (X3) Target untuk mengestimasi anggaran belanja dengan kegiatan belanja (realisasinya)

1. Perencanaan kegiatan tidak sesuai dengan kebutuhan

2. Penyusunan pagu anggaran yang terlalu rendah

3. Untuk mengetahui permasalahan-permasalahan dalam penyerapan APBN Likert Variabel Moderating Pengawasan Anggaran (X4) Tingkat keterlibatan responden dalam mengawasi penggunaan anggaran

1. Saya terlibat langsung dalam pengawasan anggaran

2. Pemantauan penggunaan

anggaraan dilakukan secara berkala dalam meningkatkan efektifitas anggaran agar tepat sasaran.

Likert

3.6. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan

model regresi linier berganda dan uji residual, untuk keabsahan hasil analisis

maka terlebih dahulu dilakukan uji kualitas instrumen penelitian, uji normalitas

data dan uji asumsi klasik. Pengolahan data akan dilakukan dengan

menggunakan alat bantu aplikasi software SPSS. Pengujian residual atau sering

disebut dengan Moderating Regression Analysis (MRA). Menurut Sharma (dalam

Erlina, 2008:42) untuk menguji apakah variabel dapat dikatakan sebagai variabel

moderating dapat digunakan model MRA ini.

51

1. Model untuk hipotesis pertama:

Y = â0 + â1 X1 + â2 X2 + â3 X3 + e

Keterangan:

Y = Kinerja ASN

X1 = Perencanaan anggaran X2 = Partisipasi anggaran

X3 = Optimalisasi daya serap anggaran â0 = Konstanta

â1, â2, = Koefisien regresi e = error term

2. Model untuk hipotesis kedua (Uji Residual)

Uji ini digunakan untuk menguji pengaruh deviasi (penyimpangan)

dari suatu model. Fokusnya untuk melihat ketidakcocokan yang dihasilkan

dari deviasi hubungan linier antar variabel independen. Hal ini

ditunjukkan oleh nilai residual dalam regresi. Kriterianya jika nilai

residual kecil atau nol maka terdapat kecocokan antara variabel

independen dengan variabel moderating, sebaliknya jika nilai residual

besar maka terjadi ketidakcocokan antara variabel independen dengan

variabel moderating. Selain itu uji ini juga untuk menguji variabel

moderating dalam hubungannya antara variabel dependen dan variabel

independen lainnya.

Persamaan regresi untuk uji residual dapat digambarkan sebagai berikut:

2. Model untuk hipotesis kedua:

Model I : Y = â0 + â1 X1 + â2 X2 + â3 X3 + â4 X4 + e

Model II : Y = â0 + â 1 X1 + â 2 X2 + â3 X3 + â 4 AbsRes_1 + â 5 AbsRes_2

+ â 6 AbsRes_3 + e

52

Y = Kinerja ASN

X1 = Perencanaan anggaran X2 = Partisipasi anggaran

X3 = Optimalisasi daya serap anggaran X4 = Pengawasan anggaran

AbsRes_1 = Residual dari perencanaan anggaran dan pengawasan anggaran AbsResâ_2 = Residual dari partisipasi anggaran dan pengawasan anggaran

AbsResâ_2 = Residual dari optimalisasi daya serap anggaran dan partisipasi anggaran

â0 â â = Konstanta

1, 2, 2 = Koefisien regresi

a. = error term

3.6.1. Uji Kualitas Data

Uji kualitas data dimaksudkan agar keabsahan data yang

digunakan dalam penelitian ini dapat dipertanggungjawabkan secara

ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data

dilakukan dengan uji validitas dan reliabilitas. Apabila hasil pengujian

menjumpai data penelitian valid dan realibel secara statistik, maka dapat

disimpulkan kualitas data yang digunakan cukup baik.

3.6.1.1 Uji Validitas

Menurut Hermawan (2006:87) validasi data merupakan suatu

proses penentuan apakah suatu wawancara dalam survey atau observasi

dilakukan dengan benar dan terbebas dari bias. Dalam berbagai metode

pengumpulan data tidak selalu mudah untuk melakukan pemantauan

secara ketat.

53 mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner

dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Menurut Ghozali (2009:106) mengukur validitas dapat dilakukan dengan

tiga cara; 1) melakukan korelasi antar skor butir pertanyaan dengan total

skor konstruk atau variabel; 2) melakukan korelasi bivariate antara

masing-masing skor indikator dengan total skor konstruk; 3) uji

dengan Confirmatory Factor Analysis (CFA). Dari ketiga cara pengukuran

validitas yang disebutkan Ghozali di atas, maka dalam penelitian ini

pengujian validitas dilakukan dengan cara kedua yaitu melakukan korelasi

bivariate antara masing-masing skor indikator dengan total skor konstruk

pada derajat α=0,01 dan α=0,05z

3.6.1.2. Uji Reliabilitas

Menurut Ghozali (2009:98) reliabilitas adalah alat untuk mengukur

suatu kuesioner yang merupakan indikator dari variabel atau konstruk.

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu; 1)

Repeated Measure atau pengukuran ulang; 2) One Shot atau pengukuran

sekali saja.

Dalam penelitian ini pengujian reliabilitas dilakukan dengan metode one

54 pertanyaan lain atau mengukur korelasi antara jawaban pertanyaan. Uji ini

dapat dilihat dari nilai Cronbach Alpha. Suatu konstruk dikatakan

relialibel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally dalam

Ghozali, 2009:33).

3.6.2 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis

regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian:

(1) normalitas, (2) multikolinearitas, dan (3) heterokedastisitas.

3.6.2.1 Uji Normalitas

Menurut Ghozali (2009:35) Uji Normalitas bertujuan untuk

mengetahui apakah distribusi sebuah data mengikuti atau

mendekati distribusi normal, yaitu distribusi data dengan bentuk

lonceng (bell Shaped). Data yang baik adalah data yang

mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov

tentang data tersebut mendekati atau merupakan distribusi nomal

dapat dilihat dari

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka

distribusi data adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka

55 3.6.2.2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen) (Ghozali, 2006: 91). Ketentuan untuk mendeteksi ada

tidaknya multikolinieritas yaitu jika nilai variance inflation factor

(VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1,

maka model dapat dikatakan terbebas dari multikolinieritas. VIF =

1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 = 0,1. Semakin

tinggi VIF maka semakin rendah tolerance. Jika nilai koefisien

kolerasi antara masing-masing variabel independen kurang dari

0,70, maka model sdapat dinyatakan bebas dari asumsi klasik

multikolinieritas. Jika lebih dari 0,70 maka diasumsikan terjadi

kolerasi yang sangat kuat antar variabel independen sehingga

terjadi multikolinieritas.

3.6.2.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam sebuah model regresi, terjadi ketidaksamaan varians dari

residual dari satu pengamatan ke pengamatan yang lain. Jika

varians dari residual dari suatu pengamatan ke pengamatan lainnya

tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda,

maka disebut heteroskedastisitas. Model regresi yang baik adalah

56 Deteksi ada tidaknya gejala heteroskedastisitas adalah

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

di sekitar nilai X1, X2, X3, dan Y. Jika ada pola tertentu, maka

telah terjadi gejala heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di

atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji

autokorelasi yang bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 atau sebelumnya muncul karena

observasi yang berurutan sepanjang tahun yang berkaitan satu dengan

lainnya. Maka uji autokorelasi ini sering ditemukan pada time series,

sedangkan data yang dikumpulkan oleh penulis ada data crosssection ,

maka masalah autokorelasi relatif tidak terjadi.

3.6.3 Uji Hipotesis

3.6.3.1 Uji-F

Uji-F adalah untuk melihat apakah variabel independen secara

bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap

variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai

berikut :

Ho : b1=b2=b3=0

Artinya secara bersama-sama (serentak) variabel independen tidak

57 Ha : b1≠ b2≠b3≠0

Artinya secara bersama-sama (serentak) variabel independen terdapat

pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha diterima, apabila F-hitung > F- tabel pada α = 5%.

Hipotesis penelitian diuji dengan menggunakan analisis regresi berganda.

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

varibel bebas secara keseluruhan terhadap variabel dependen. Pengujian

hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan

Analysis of Varian (ANOVA).

Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu

dengan melihat tingkat signifikansi atau dengan membandingkan F hitung

dengan F tabel.

Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan

yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0

ditolak (berpengaruh), sementara sebaliknya apabila tingkat signifikansi

pada tabel ANOVA > α 0,05, maka H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan

dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak

(berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05)

maka H0 diterima (tidak berpengaruh). Adapun F tabel dicari dengan

memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of

58 3.6.3.2. Uji t

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima,apabila t-hitung < t-tabel pada α = 5%

Ha diterima,apabila t-hitung > t- tabel pada α = 5%.

3.6.3.3. Koefisien Determinasi (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur

proporsi atau persentase sumbangan variabel independen yang diteliti

terhadap variasi naik turunnya variabel dependen. Koefisien determinan

berkisar antara nol sampai dengan satu (0 ≤R²≤1). Hal ini berarti bila R² = 0

menunjukkan tidak adanya pengaruh antara variabel independen terhadap

variabel dependen, bila R² semakin besar mendekati 1 menunjukkan semakin

kuatnya pengaruh variabel independen terhadap variabel dependen dan bila

R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya

59

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), nilai

standar deviasi, dan varians dari variabel Perencanaan Anggaran, Partisipasi

Anggaran, Optimalisasi Daya Serap Anggaran, Pengawasan Anggaran, dan

Kinerja Aparatur Sipil Negara. Berdasarkan analisis statistik deskriptif diperoleh

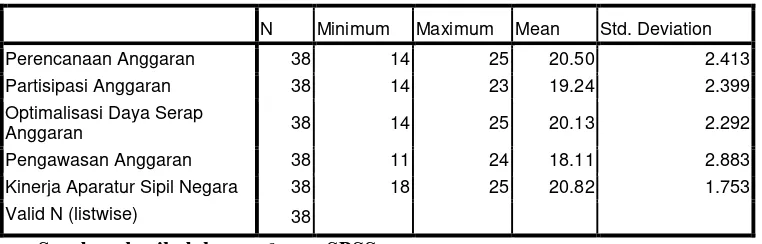

[image:43.595.123.504.507.629.2]gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif dari Perencanaan Anggaran, Partisipasi

Anggaran, Optimalisasi Daya Serap Anggaran, Pengawasan

Anggaran, dan Kinerja Aparatur Sipil Negara

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perencanaan Anggaran 38 14 25 20.50 2.413

Partisipasi Anggaran 38 14 23 19.24 2.399

Optimalisasi Daya Serap

Anggaran 38 14 25 20.13 2.292

Pengawasan Anggaran 38 11 24 18.11 2.883

Kinerja Aparatur Sipil Negara 38 18 25 20.82 1.753 Valid N (listwise) 38

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.1, diketahui nilai Perencanaan Anggaran minimum

adalah 14 sedangkan nilai Perencanaan Anggaran maksimum adalah 25. Rata-rata

60 2,413. Diketahui nilai Partisipasi Anggaran minimum adalah 14 sedangkan nilai

Partisipasi Anggaran maksimum adalah 23. Rata-rata (mean) Partisipasi Anggaran

adalah 19,24, dan standar deviasinya sebesar 2,399. Diketahui nilai Optimalisasi

Daya Serap Anggaran minimum adalah 14 sedangkan nilai Optimalisasi Daya

Serap Anggaran maksimum adalah 25. Rata-rata (mean) Optimalisasi Daya Serap

Anggaran adalah 20,13, dan standar deviasinya sebesar 2,292. Diketahui nilai

Pengawasan Anggaran minimum adalah 11 sedangkan nilai Pengawasan

Anggaran maksimum adalah 24. Rata-rata (mean) Pengawasan Anggaran adalah

18,11, dan standar deviasinya sebesar 2,883. Diketahui nilai Kinerja Aparatur

Sipil Negara minimum adalah 18 sedangkan nilai Kinerja Aparatur Sipil Negara

maksimum adalah 25. Rata-rata (mean) Kinerja Aparatur Sipil Negara adalah

20,82, dan standar deviasinya sebesar 1,753.

4.2 Uji Validitas dan Reliabilitas

4.2.1 Uji Validitas

Noor (2011:130) menyatakan agar diperoleh distribusi nilai hasil

pengukuran mendekati normal, maka sebaiknya jumlah responden untuk uji

coba kuesioner paling sedikit 30 orang. Dalam penelitian ini, uji coba

kuesioner melibatkan 38 responden. Berikut hasil dari uji validitas terhadap

butir-butir pertanyaan dari variabel Perencanaan Anggaran (X1), Partisipasi

Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3), Pengawasan

61 Tabel 4.2 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

Variabel Perencanaan Anggaran (X1)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid

Pertanyaan 1 dengan total 0,641 0,3 Valid

Pertanyaan 2 dengan total 0,795 0,3 Valid

Pertanyaan 3 dengan total 0,567 0,3 Valid

Pertanyaan 4 dengan total 0,619 0,3 Valid

[image:45.595.100.525.336.429.2]Pertanyaan 5 dengan total 0,581 0,3 Valid

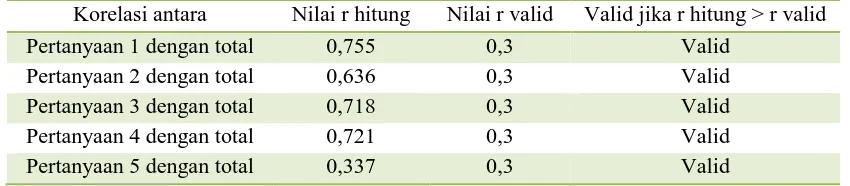

Tabel 4.3 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Partisipasi Anggaran (X2)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid

Pertanyaan 1 dengan total 0,755 0,3 Valid

Pertanyaan 2 dengan total 0,636 0,3 Valid

Pertanyaan 3 dengan total 0,718 0,3 Valid

Pertanyaan 4 dengan total 0,721 0,3 Valid

Pertanyaan 5 dengan total 0,337 0,3 Valid

Tabel 4.4 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Optimalisasi Daya Serap Anggaran (X3)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid

Pertanyaan 1 dengan total 0,641 0,3 Valid

Pertanyaan 2 dengan total 0,561 0,3 Valid

Pertanyaan 3 dengan total 0,617 0,3 Valid

Pertanyaan 4 dengan total 0,475 0,3 Valid

Pertanyaan 5 dengan total 0,514 0,3 Valid

Tabel 4.5 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner Variabel Pengawasan Anggaran(X4)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid

Pertanyaan 1 dengan total 0,582 0,3 Valid

Pertanyaan 2 dengan total 0,766 0,3 Valid

Pertanyaan 3 dengan total 0,802 0,3 Valid

Pertanyaan 4 dengan total 0,625 0,3 Valid

[image:45.595.99.521.489.581.2] [image:45.595.105.521.661.754.2]62 Tabel 4.6 Uji Validitas Pertanyaan-Pertanyaan pada Kuesioner

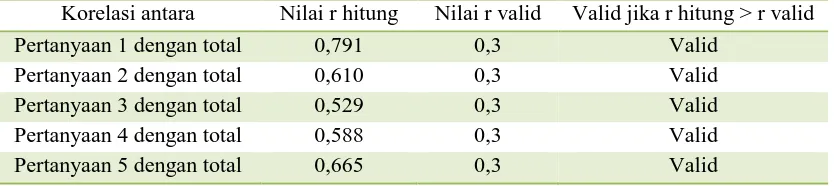

Variabel Kinerja Aparatur Sipil negara (Y)

Korelasi antara Nilai r hitung Nilai r valid Valid jika r hitung > r valid

Pertanyaan 1 dengan total 0,791 0,3 Valid

Pertanyaan 2 dengan total 0,610 0,3 Valid

Pertanyaan 3 dengan total 0,529 0,3 Valid

Pertanyaan 4 dengan total 0,588 0,3 Valid

Pertanyaan 5 dengan total 0,665 0,3 Valid

Nilai patokan untuk uji validitas adalah koefisien korelasi yang

mendapat nilai lebih besar dari 0,3 yang didapat dari nilai r tabel.

Berdasarkan hasil uji validitas pada Tabel 4.1 hingga 4.4 terhadap

pertanyaan-pertanyaan pada variabel Perencanaan Anggaran (X1),

Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3),

Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y).,

diketahui seluruh pertanyaan bersifat valid.

4.2.2 Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah

memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji

validitas maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130).

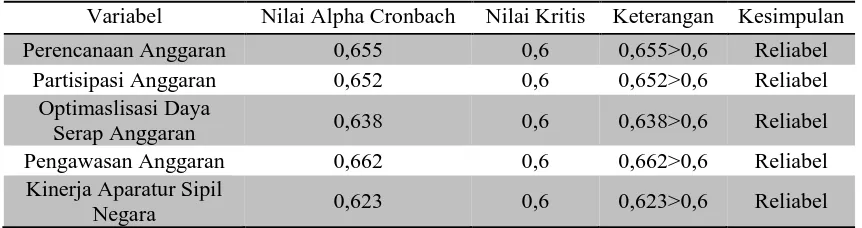

63 Tabel 4.7 Uji Reliabilitas pada Kuesioner Variabel Perencanaan Anggaran

(X1), Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y)

Variabel Nilai Alpha Cronbach Nilai Kritis Keterangan Kesimpulan Perencanaan Anggaran 0,655 0,6 0,655>0,6 Reliabel

Partisipasi Anggaran 0,652 0,6 0,652>0,6 Reliabel Optimaslisasi Daya

Serap Anggaran 0,638 0,6 0,638>0,6 Reliabel

Pengawasan Anggaran 0,662 0,6 0,662>0,6 Reliabel Kinerja Aparatur Sipil

Negara 0,623 0,6 0,623>0,6 Reliabel

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner

penelitian bersifat reliabel (Augustine dan Kristaung, 2013:73, Noor,

2011:165). Diketahui bahwa kuesioner dari variabel Perencanaan Anggaran

(X1), Partisipasi Anggaran (X2), Optimalisasi Daya Serap Anggaran (X3),

Pengawasan Anggaran (X4), dan Kinerja Aparatur Sipil Negara (Y), dan

Kinerja Organisasi (Z) bersifat reliabel, karena nilai Alpha Cronbach lebih

besar dari 0,6.

4.3 Uji Asumsi Klasik

Menurut Gujarati (2003) suatu model dikatakan baik untuk alat prediksi

apabila mempunyai sifat-sifat best linear unbiased estimator (BLUE). Di samping

itu suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi

apabila sudah lolos dari serangkaian uji asumsi ekonometrika yang melandasinya.

Suatu model regresi berganda yang digunakan untuk menguji hipotesa harus

memenuhi asumsi klasik. Uji asumsi klasik dilakukan juga untuk mendapatkan

64 Uji asumsi klasik ini dilakukan untuk mengetahui kondisi data yang ada

dalam penelitian ini dan menentukan model analisis yang paling tepat digunakan.

Uji asumsi klasik yang digunakan dalam penelitian terdiri dari :

[image:48.595.231.392.302.466.2]4.3.1 Uji Normalitas

Gambar 4.1 Uji Normalitas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4),

65

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

Pengujian normalitas dilakukan untuk menguji apakah dalam

model regresi, variabel independen dan dependen memiliki distribusi

normal. Data yang baik dan layak digunakan dalam penelitian adalah daya

yang memiliki distribusi normal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya. Dilihat dari gambar Gambar 4.1 diatas, terlihat bahwa titik -

66 garis diagonal. Grafik ini menunjukan bahwa model regresi layak dipakai

karena memenuhi asumsi normalitas.

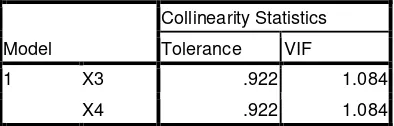

[image:50.595.214.411.618.681.2]4.3.2 Uji Multikolinieritas

Tabel 4.8 Uji Multikolinieritas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X1 .982 1.019

X4 .982 1.019

a. Dependent Variable: Y

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X2 .899 1.113

X4 .899 1.113

a. Dependent Variable: Y

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y).

Coefficientsa

Model

Collinearity Statistics Tolerance VIF

1 X3 .922 1.084

X4 .922 1.084

67 Hasil uji multikolinearitas dari masing – masing variabel

independen menunjukan nilai variance Inflation Factor (VIF) memiliki nilai

tidak lebih dari 1.0, begitu juga apabila ditinjau dari nilai Tolenrace

memiliki nilai tidak kurang dari 0,1. Jadi dapat dikatakan bahwa

masing-masing dari variabel independen terbebas dari multikolinearitas dalam

model regresi.

4.3.3 Uji Heterokedastisitas

Model regresi yang baik adalah yang homoskodesitas atau tidak

terjadi heteroskedasitas. Uji ini dilakukan dengan menggunakan analisis

grafik scatterplot antara nilai prediksi variabel ZPRED dengan residualnya

SPRESID. Dari grafik scatterplot terlihat bahwa titik – titik menyebar

secara acak diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

di simpulkan bahwa tidak terjadi heteroskedasitas pada model regresi,

(Ghozali, 2006). Grafik scatterplot ini dapat ditunjukan pada Gambar 4.2

berikut :

Gambar 4.2 Uji Heterokedastisitas

Perencanaan Anggaaran (X1), Pengawasan Anggaran (X4),

[image:51.595.199.428.635.793.2]68

Partisipasi Anggaaran (X2), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

Optimisasi Daya Serap Anggaran (X3), Pengawasan Anggaran (X4),

dan Kinerja Aparatur Sipil Negara (Y)

4.4 Hasil Analisis Regresi

Analisis yang digunakan dalam penelitian ini adalah analisis

regresi linier berganda dan Moderated Regression Analysis untuk

69 Partisipasi Anggaran, dan Optimalisasi Daya Serap Anggaran terhadap

Kinerja Aparatur Sipil Negara dengan Pengawasan Anggaran sebagai

pemoderasi secara parsial. Hasil analisis regresi dapat dilihat pada tabel

[image:53.595.114.508.311.388.2]berikut:

Tabel 4.9 Hasil analisis Regresi Perencanaan Anggaran (X1) , Kinerja Aparatur Sipil Negara (Y) dan Pengawasan Anggaran (X4)

Regression-model1a (parsial) Model Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 11.921 2.004 5.949 .000

Perencanaan Anggaran .434 .097 .597 4.468 .000 a. Dependent