PENGARUH PERENCANAAN DAN PARTISIPASI

ANGGARAN TERHADAP KINERJA MANAJERIAL

PADA SKPD KABUPATEN LANGKAT DENGAN

PENGAWASAN ANGGARAN SEBAGAI

VARIABEL MODERATING

TESIS

Oleh

DANNA YUSTA PRATAMA

087017147/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PERENCANAAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANEJERIAL PADA SKPD KABUPATEN LANGKAT DENGAN

PENGAWASAN ANGGARAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis perencanaan anggaran dan partisipasi anggaran sebagai faktor yang berpengaruh terhadap kinerja manajerial dengan pengawasan anggaran sebagai variable moderating di Kabupaten Langkat.

Populasi penelitian adalah para karyawan di lingkungan SKPD (Satuan Kerja Perangkat Daerah) di wilayah Kabupaten Langkat sebagai salah satu pengguna sekaligus penyusun laporan keuangan SKPD. Jumlah populasi dan sampel dalam penelitian ini berjumlah 64 orang yang terdiri dari kepala badan, kepala dinas dan kepala bagian di SKPD Kabupaten Langkat. Namun kuisioner yang kembali dalam penelitian ini berjumlah 59, dengan 55 kuisioner yang baik dan layak digunakan, sedangkan 5 kuisioner lagi kembali dalam kondisi tidak dapat digunakan. Pengujian hipotesis dilakukan dengan analisis regresi berganda setelah dilakukan uji asumsi klasik dan uji kualitas data terhadap data sampel.

Hasil menunjukkan bahwa perencanaan anggaran dan partisipasi anggaran, secara parsial dan simultan berpengaruh signifikan terhadap kinerja manajerial di pemerintahan Kabupaten Langkat dengan variable pemoderasi berupa pengawasan anggaran yang memperkuat variable perencanaan dan partisipasi anggaran terhadap kinerja manajerial.

THE INFLUENCE OF BUDGET PLANNING AND PARTICIPATION ON THE MANEGERIAL PERFORMANCE OF THE LOCAL APPARATUS

WORKING UNIT (SKPD) OF LANGKAT DISTRICT WITH BUDGET CONTROL AS MORERATING VARIABEL

ABSTRACT

The purpose of this research is to obtain empirical evidence and analyze the budget planning and budget participation as a factor influencing the performance of managerial oversight of the budget as a moderating variable in Kabupaten Langkat.

The study population were employees within SKPD (regional work units) in Kabupaten Langkat as one of the users of financial statements SKPD-author. The number of populations and samples in this study amounted to 64 people, including heads of agencies, agency heads and section heads in SKPD Langkat. However questionnaires returned in this study amounted to 59, with 55 questionnaires is good and fit for use, whereas 5 questionnaire again returned in unusable condition. Hypothesis testing is done by multiple regression analysis after the classic assumption test and quality test data against sample data.

Results showed that participation in budget planning and budget, partially and simultaneously significant effect on managerial performance in the government district of Langkat with variables moderating variables strengthen budgetary oversight and planning of budget participation on managerial performance.

KATA PENGANTAR

Puji dan syukur kehadirat Allah azza wa jalla rabb semesta alam, sertas

hlawat dan salam, serta shlawat dan salam semoga senantiasa tercurah kehariban

Rasulullah S.A.W, keluarga dan parasahabatnya. Berkat rahmat, Karunia, dan

hidayah-Nya Penulis dapat menyelesaikan penyusunan tesis yang berjudul

“PENGARUH PERENCANAAN DAN PARTISIPASI ANGGARAN TERHADAP

KINERJA MANEJERIAL PADA SKPD KABUPATEN LANGKAT DENGAN

PENGAWASAN ANGGARAN SEBAGAI VARIABEL MODERATING.”

Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata Dua (S2

)pada Program Studi Akuntansi Sekolah Pascasarjana Sumatera Utara.

Dalam Penulisan tesis ini penulis mengalami berbagai macam kesulitan dan

kendala, namun penulis menaya dari tugas ini dapat di selesaikan atas bantuan moril

maupun materil dari berbagai pihak.Untuk itu dengan segala kerendahan hati penulis

mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H. MSc (CTM), SpA(K), Selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade FatmaLubis, SE, Ak , MAFIS , MBA, CPA, selaku Ketua

Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

Sekaligus sebagai dosen Pembanding yang telah banyak memberikan Saran dan

kritik untuk perbaikan sehingga selesainya tesis ini

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku sekretaris Program Akuntansi

Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan

sehingga selesainya tesis ini.

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

6. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku dosen pembimbing yang

telah banyak membeerikan arahan ,bimbingan dan saran dalam proses

penelitian dan penulisan untuk menyusun tesis ini.

7. Bapak Drs. Iskandar Muda M.Si, Ak selaku dosen pembanding yang telah

banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis

ini.

8. Pimpinan dan Staf Kabupaten LANGKAT Kota STABAT, yang telah

menyediakan dan memberikan data maupun informasi yang di perlukan

sehingga penulis dapat menyelesaikan tesis ini.

9. Bapak dan Ibu para dosen serta seluruh pegawai pada sekolah paasca sarjana

Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

10. Rekan-rekan pengelola Sekretariat Program Studi Akuntansi, Bang Ari, Mbak

Yusna, Mbak Doridkk yang telah banyak membantu administrasi penelitian

ini.

11. Kedua orang tua tercinta dan tersayang, ayahanda YUSRI, SE dan Ibunda

Ernita Amd, yang telah memberikan dukungan ,doa, cinta dan kasih sayang

yang tiada hentinya kepada penulis, sehingga dapat menyelesaikan sekolah

12. Yang tersayang Adikku Dinni Finsa Astari, dan Siska Tri Yolla istriku yang

telah memberikan dukungan dengan penuh kaasih saying kepada penulis

sehingga dapat menyelesaikan sekolah pascasarjana inidan semogadapat

mengikuti sekolah seperti Abangnya.

13. Rekan- rekanmahasiswa yang telah memberikan dukungan dan saran-saran

yang berarti bagi penulis serta semua pihak yang tidak dapat penulis sebutkan

satu persatu yang telah banyak membantu dan memberikan saran maupun

peerhatiannya sehingga penulisan tesis ini terselesaikan.

Jasa mereka semua tidak dapat dinilai, penulis tidak dapat membalasnya, dan

dengan ketulusan serta keikhlaasan do’a yang penulis panjatkan semoga Allah

Subhanna huwa Ta’ala memberikan balasan pahala yang berlipat ganda atas segala

perhatian dan bantuan yang telah di berikan. Akhirnya penulis menyadari dengan

kemampuan dan pengetahuan yang sangat terbatas, penulisan ini masih jauh dari

kemampuan.Untuk itu penulis sangat mengharapkan kritik dan saran yang

konstruktif demi kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis

serta berbagai pihak yang memerlukannya.

Medan, April 2012

RIWAYAT HIDUP

1. Nama : DANNA YUSTA PRATAMA

2. Tempat / TanggalLahir : Medan 29 Juli 1986

3. Alamat : JalanMenteng Indah Blok D8 No. 27 Medan

4. Agama : Islam

5. JenisKelamin : Laki-laki

6. Pekerjaan : Pegawai Bank BRI CabangLhokseumawe

7. Status : BelumMenikah

8. No. Hp : 081286339008

9. Pendidikan

a. Lulus SD Negeri No. 060823 Medan tahun 1999 b. Lulus SMP Negeri 4 Medan tahun 2001

c. Lulus SMA Negeri 7 Medan tahun 2004

d. Lulus S1 EkonomiAkuntansiUniversitasMuhammaddiyah Sumatera Utara Tahun 2008.

10.RiwayatPekerjaan :

a. 2008 - 2009 :PT (Persero) Bank Mandiri Medan Sumatera Utara

b. 2009 – 2010 : PT (Persero) Bank SyariahMandiri Sumatera Utara

c. 2010 – 2011 : PT (Persero) Bank JabarBanten Sumatera Utara

d. 2011 - 2012 : PT (Persero) Bank BRI Lhokseumawe

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR RIWAYAT HIDUP ... vii

DAFTAR ISI ... viii

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah………... ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Originalitas Penelitian ... 9

BAB II. TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1. Perencanaan... 10

2.1.2. Partisipaasi anggaran ... 14

2.1.3 Pengawasana anggaran... 21

2.1.4 Kinerja Manejerial ... 27

2.2 Review Penelitian Terdahulu ... 31

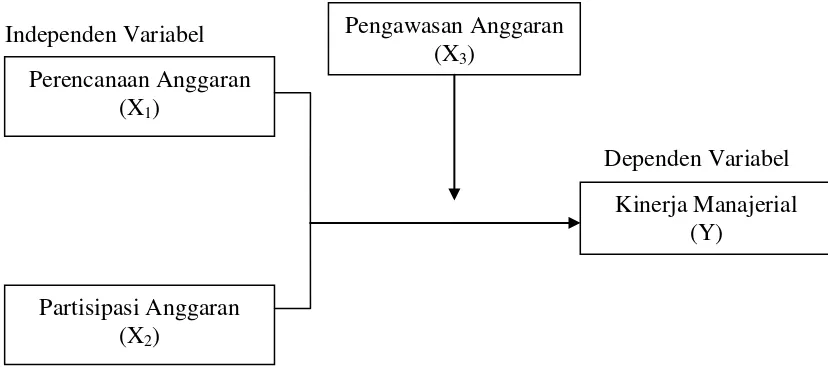

3.1 Kerangka Konseptual ... 36

3.2 Hipotesis ... 38

BAB IV. METODE PENELITIAN ... 39

4.1 Desain Penelitian ... 39

4.2 Lokasi dan Waktu Penelitian ... 39

4.3 Populasi dan Sampel ... 39

4.4 Metode Pengumpulan Data ... 41

4.5 Variabel Penelitian dan Definisi Operasional ... 42

4.6 Model Analisis Data ... 45

4.7 Uji Kualitas Data ... 47

4.7.1 Uji Validitas ... 47

4.7.2 Uji Reliabilitas ... 48

4.8 Pengujian Asumsi Klasik ... 48

4.8.1 Uji Normalitas ... 49

4.8.2 Uji Multikolinieritas ... 49

4.8.3 Uji Heterokedastisitas ... 50

4.9 Uji Hipotesis ... 51

4.9.1 Uji -F (Uji Serentak) ... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 54

5.1. Hasil Penelitian ... 54

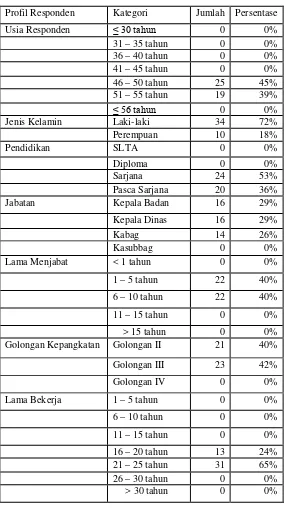

5.1.1.Karakteristik Responden ... 54

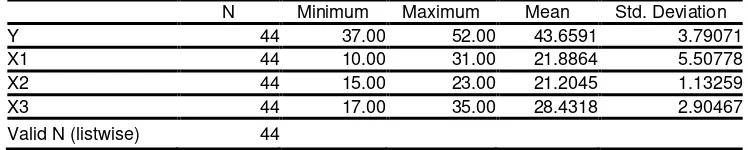

5.1.2. Deskripsi Data ... 57

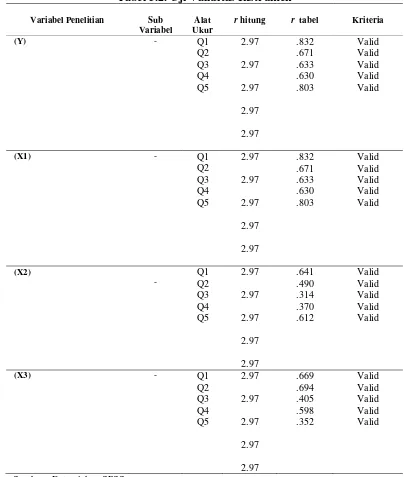

5.2. Uji Kualitas Data ... 58

5.2.1. Hasil Uji Validitas Instrumen ... 59

5.2.2. Hasil Uji Realibilitas Instrumen ... 60

5.3. Uji Asumsi Klasik ... 62

5.3.1.Pengujian Asumsi Klasik Hipotesis 1 ... 62

5.3.1.1. Pengujian Multikolonieritas ... 62

5.3.2. Pengujian Asumsi Klasik Hipotesis 2 ... 64

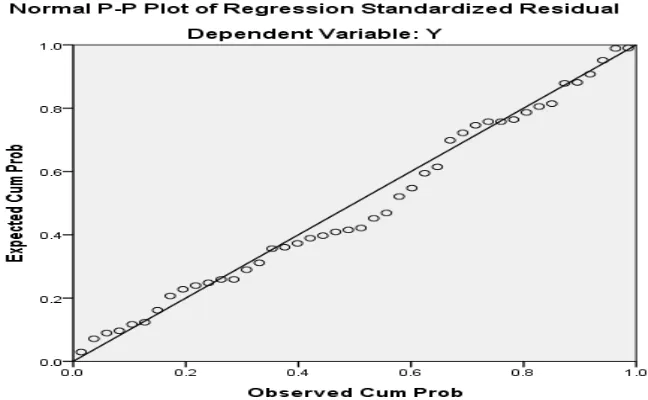

5.3.2.1. Pengujian Normalitas ... 64

5.3.2.2. Pengujian Heterokedastisitas ... 65

5.4. Pengujian Hipotesis ... 66

5.4.1. Pengujian Hipotesis Model 1 ... 66

5.4.1.1. Hasil Uji Koefisien Deterninasi R ... 66

5.4.2. Hasil Uji Simultan (Uji –F ) ... 67

5.4.3. Hasil Uji Parsial (Uji – t) ... 68

5.5.Pengujian Hipotesis Model 2 ... 70

BAB VI KESIMPULAN DAN SARAN... 75

6.1. Kesimpulan ... 75

6.2. Keterbatasan Penelitian ... 76

6.3. Saran Penelitian ... 76

DAFTAR TABEL

No Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 34

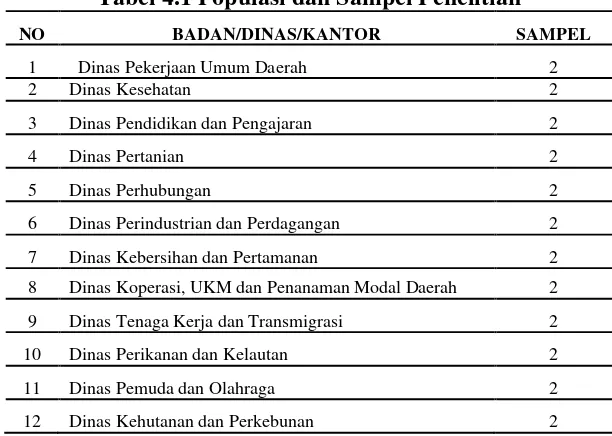

4.1 Populasi dan Sampel Penelitian ... 40

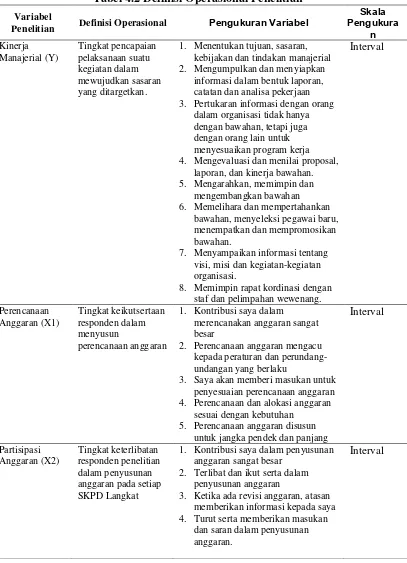

4.2 Definisi Operasional Penelitian... 44

5.1 Distribusi Kuisioner ... 54

5.2 Demogradi Responden ... 55

5.3 Statistik Deskriptif ... 57

5.4 Uji Validitas Instrument ... 59

5.5 Uji Reliabilitas dengan Cronbach Alpha... 61

5.6 Hasil Uji Gejala Multikolonieritas ... 63

5.7 Koefesien Determinasi ... 67

5.8 Hasil Uji Simultan ... 67

5.9 Hasil Analisis Koefesien Regresi ... 68

DAFTAR GAMBAR

No Judul Halaman

3.1 Kerangka Konseptual Penelitian ... 36

5.1. Pengujian Normalitas Data Hipotesis 1 ………... 62

5.2. Uji Heterokedastisitas Model 1 ……… 63

5.3. Pengujian Normalitas Data Hipotesis 2 ………... 64

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Output Validitas dan Realibilitas Variabel Kinerja

Manejerial ... 82 Lampiran 2 Hasil Output Uji Validitas dan Reabilitas Perencanaan Anggaran 83 Lampiran 3 Hasil Output Uji Validitas dan Reabilitas Variabel Partisipasi

Anggaran ... ... ... 84 Lampiran 4 Hasil Output Uji Validitas dan Reabilitas Variabel Pengawasan.

PENGARUH PERENCANAAN DAN PARTISIPASI ANGGARAN TERHADAP KINERJA MANEJERIAL PADA SKPD KABUPATEN LANGKAT DENGAN

PENGAWASAN ANGGARAN SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis perencanaan anggaran dan partisipasi anggaran sebagai faktor yang berpengaruh terhadap kinerja manajerial dengan pengawasan anggaran sebagai variable moderating di Kabupaten Langkat.

Populasi penelitian adalah para karyawan di lingkungan SKPD (Satuan Kerja Perangkat Daerah) di wilayah Kabupaten Langkat sebagai salah satu pengguna sekaligus penyusun laporan keuangan SKPD. Jumlah populasi dan sampel dalam penelitian ini berjumlah 64 orang yang terdiri dari kepala badan, kepala dinas dan kepala bagian di SKPD Kabupaten Langkat. Namun kuisioner yang kembali dalam penelitian ini berjumlah 59, dengan 55 kuisioner yang baik dan layak digunakan, sedangkan 5 kuisioner lagi kembali dalam kondisi tidak dapat digunakan. Pengujian hipotesis dilakukan dengan analisis regresi berganda setelah dilakukan uji asumsi klasik dan uji kualitas data terhadap data sampel.

Hasil menunjukkan bahwa perencanaan anggaran dan partisipasi anggaran, secara parsial dan simultan berpengaruh signifikan terhadap kinerja manajerial di pemerintahan Kabupaten Langkat dengan variable pemoderasi berupa pengawasan anggaran yang memperkuat variable perencanaan dan partisipasi anggaran terhadap kinerja manajerial.

THE INFLUENCE OF BUDGET PLANNING AND PARTICIPATION ON THE MANEGERIAL PERFORMANCE OF THE LOCAL APPARATUS

WORKING UNIT (SKPD) OF LANGKAT DISTRICT WITH BUDGET CONTROL AS MORERATING VARIABEL

ABSTRACT

The purpose of this research is to obtain empirical evidence and analyze the budget planning and budget participation as a factor influencing the performance of managerial oversight of the budget as a moderating variable in Kabupaten Langkat.

The study population were employees within SKPD (regional work units) in Kabupaten Langkat as one of the users of financial statements SKPD-author. The number of populations and samples in this study amounted to 64 people, including heads of agencies, agency heads and section heads in SKPD Langkat. However questionnaires returned in this study amounted to 59, with 55 questionnaires is good and fit for use, whereas 5 questionnaire again returned in unusable condition. Hypothesis testing is done by multiple regression analysis after the classic assumption test and quality test data against sample data.

Results showed that participation in budget planning and budget, partially and simultaneously significant effect on managerial performance in the government district of Langkat with variables moderating variables strengthen budgetary oversight and planning of budget participation on managerial performance.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Organisasi pemerintah daerah merupakan lembaga yang menjalankan roda

pemerintah yang sumber legitimasinya berasal dari masyarakat. Sejalan dengan

meningkatnya pengetahuan masyarakat serta adanya pengaruh globalisasi menuntut

adanya keterbukaan. Pola- pola lama penyelenggaraan pemerintah tidak sesuai lagi

bagi tatanan masyarakat yang telah berubah. Diberlakukannya Undang-undang

Nomor 17 Tahun 2003 tentang Keuangan Daerah, Undang-Undang Nomor 1 Tahun

2004 tentang Perbendaharaan Negara, Undang-undang Nomor 15 tahun 2004

tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan

Undang- undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah serta Undang-

undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah. Hal ini mengakibatkan pemerintah daerah semakin dituntut untuk

meningkatkan kinerjanya dalam rangka memberikan pelayanan kepada masyarakat.

Lahirnya otonomi daerah mengakibatkan pergeseran sistem pemerintahan

dari sentralisasi menjadi desentralisasi dan memberikan jalan bagi pemerintah

daerah untuk melakukan pembaharuan dalam sistem pengelolaan keuangan daerah

khususnya penganggaran dan penatausahaan keuangan daerah. Dalam pengelolaan

keuangan daerah, pemerintah daerah dituntut untuk melakukan pengelolaan

daerah yang berorientasi pada kepentingan publik (public oriented) Mardiasmo

(2002:56).

Dalam rangka mewujudkan kepemerintahan yang baik (good governance),

yaitu pemerintahan yang taat hukum, tansparan, akuntabel, dan partisipatif agar

mampu menjawab perubahan yang terjadi pada tataran lokal, nasional, regional

maupun golobal, diperlukan penyempurnaan sistem penyelenggaraan pemerintahan

yang didukung oleh aparatur yang profesional. Salah satu upaya yang dilakukan

adalah dengan meningkatkan kinerja manajerial dalam tataran pejabat pemerintahan

daerah pada tingkatan paling bawah yaitu para pejabat eselon IV atau setingkat

kepala sub bagian, kepala sub bidang dan kepala seksi. Pejabat setingkat di atasnya

adalah pejabat eselon III atau setingkat sekretaris, kepala bagian dan kepala bidang.

Kinerja manajerial adalah kemampuan atau prestasi kerja yang telah dicapai

oleh para personil yang atau sekelompok orang dalam suatu organisasi, untuk

melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan

operasional perusahaan. Kinerja manajerial yang dimaksud dalam penelitian ini

adalah kinerja individu dalam kegiatan manajerial yang mencakup perencanaan,

investigasi, koordinasi, evaluasi, pengawasan, pemilihan staff, negosiasi dan

perwakilan.

Tujuan utama penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran perusahaan yang telah ditetapkan sebelumnya agar mencapai hasil

yang diinginkan. Penilaian kinerja juga memberikan pendalaman yang penting pada

manajemen mengenai segala segi efisiensi operasional dan mengungkapkan masalah

perilaku yang penting karena inefisiensi maupun efisiensi perorangan

semestinya dan sekaligus mendorong untuk menegakkan prilaku yang semestinya

melalui umpan balik hasil kinerja pada waktunya.

Kinerja dinilai berdasarkan pencapaian target anggaran dan efisiensi

pelaksanaan anggaran. Pada umumnya karyawan akan menerima reward bila mampu memenuhi sasaran anggaran atau melebihi target anggaran. Sebaliknya akan

mendapatkan punishment bila tidak mampu memenuhi target anggaran.

Penganggaran merupakan suatu proses yang cukup rumit pada organisasi

sektor publik dibandingkan dengan penganggaran pada sektor swasta. Anggaran

sektor publik merupakan intrumen akuntabilitas atas pengelolaan dana publik dan

pelaksanaan program-program yang dibiayai dari uang publik (Mardiasmo,

2005:76). Penganggaran dalam sektor publik terkait dengan proses penentuan

jumlah alokasi dana untuk masing-masing program dan aktivitas dalam satuan

moneter. Tahap penganggaran menjadi sangat penting karena anggaran yang tidak

efektif dan tidak berorientasi pada kinerja akan dapat menyebabkan kegagalan pada

perencanaan kerja yang telah disusun.

Penganggaran dalam organisasi sektor publik terutama pada pemerintah

daerah merupakan suatu proses politik. Dalam hal ini anggaran merupakan intrumen

akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang

dibiayai dengan uang publik. Secara sederhana dapat dikatakan bahwa anggaran

publik menggambarkan kondisi keuangan dari suatu organisasi yang meliputi

informasi mengenai pendapatan, belanja dan aktivitas penyelenggaran tugas dan

wewenang pemerintah daerah.

Dahulu penganggaran dilakukan dengan sistem top-down, dimana rencana

sehingga bawahan/pelaksana anggaran hanya melaksanakan program sesuai yang

telah disusun. Penerapan sistem anggaran seperti ini mengakibatkan kinerja

bawahan/pelaksana anggaran menjadi tidak efektif karena target yang ditetapkan

adakalanya tidak sesuai dengan realita yang seharusnya terjadi. Misalnya target yang

ditetapkan terlalu tinggi padahal sumberdaya yang diberikan tidak mencukupi untuk

mencapai target tersebut.

Mengetahui bahwa penganggaran dengan sistem top-down kurang maksimal

dalam meningkatkan kinerja, maka dalam perkembangan sekarang ini pemerintah

daerah mulai menyusun model perencanaan yang lebih partisipatif, dimana dengan

sistem anggaran seperti ini memungkinkan serapan aspirasi dari seluruh komponen

Satuan Kerja Perangkat Daerah (SKPD) terutama pada setiap unit kerja dapat

berpartisipasi dalam penyusunan anggaran.

Masalah yang berkaitan dengan hubungan partisipasi anggaran dengan

kinerja telah diteliti secara luas, namun kebanyakan bukti-bukti empiris

menunjukkan hasil yang variatif dan tidak konsisten. Misalnya; Kenis, 1979;

Brownell, 1982; Brownell dan Mc.Innes, 1986; Frucot dan Shearon, 1991;

Indriantoro, 1995 dan beberapa peneliti lain menemukan bahwa partisipasi anggaran

dan kinerja memiliki hubungan yang sangat positif. Dilain pihak menemukan hasil

sebaliknya seperti penelitian Sterdy, 1960; Bryan dan Locke, 1967; Chenhall dan

Brownell, 1988; Milani, 1975, dan beberapa penelitian lain yang menemukan

partisipasi anggaran tidak berhubungan dengan kinerja organisasi.

Dalam rangka meningkatkan kinerja sumber daya manusia pada organisasi

pemerintahan tidak terlepas dari fungsi manajemen. Davis (2000:65) fungsi

pengorganisasian, pengawasan, pengarahan, dan pelaksanaan. Keselarasan antara

fungsi-fungsi manajemen terutama menyangkut perencanaan, pengawasan,

pengorganisasian yang baik akan mendorong efektifitas dalam bekerja setiap

pegawai negara. Tanpa adanya penerapan fungsi manajemen dalam suatu organisasi

dapat saja berdampak buruk bagi produktifitas organisasi dan juga berbagai dampak

buruk lainnya.

Frucot (1991) menambahkan bahwa dalam fungsi perencanaan telah

termasuk di dalamnya meramalkan, mengevaluasi dan komunikasi. Dalam fungsi

pengorganisasian sangat tergantung dari pimpinan dalam memberikan perintah,

arahan dan komunikasi antara atasan dengan bawahan. Pengawasan memerlukan

intrumen-intrumen terukur dalam mengevaluasi pelaksanaan kegiatan oleh

karyawan.

Namun yang selama ini kita lihat tidak seperti yang kita harapkan

dikarenakan rendahnya pengawasan sehingga yang aktif makin aktif dan yang malas

makin malas, jadi dimana peran dan fungsi dari kepala dinas dalam meningkatkan

efektivitas kerja pegawai disini pemerintah mengambil suatu kebijakan untuk

mengoptimalkan kinerja dari pada staf itu sendiri dengan memberi teguran secara

langsung.

Dalam kegiatan pengawasan tadi terlibat unsur yang paling pokok yaitu

unsur manusia didalamnya. Unsur manusia yang memegang peranan sebagai

pengawas, ibarat mata dengan telinga bagi seorang pemimpin puncak (top management). Departemen pengawasan sebagai “mata’ dan “telinga” pemimpin. Sebagai mata dan telinga tentu saja tidak dapat berbuat banyak selain melihat dan

sebenarnya yang ia lihat dan ia dengar itu tidak untuk didiamkan saja melainkan

untuk diterjemahkan dan diteruskan kepada pihak pimpinan yang lebih tinggi atau

kepada orang yang menugaskannya sebagai bahan untuk menentukan kebijaksanaan

bila ditemukan kesalahan administratif ataupun tehnik fungsionalnya (Silalahi,

2002:43).

Di samping itu masih kurangnya implementasi terhadap kebijakan yang

diambil oleh pimpinan dan juga tidak adanya sanksi yang tegas terhadap

pelanggaran bagi pegawai yang telah melalaikan tugasnya berakibat pada kurang

disiplinnya para pegawai dalam melaksanakan tugas-tugas mereka.

Permasalahan-permasalahan yang muncul dalam meningkatkan efektifitas

kerja pegawai bila dihubungkan dengan penerapan fungsi manajemen pada

Dinas-dinas dalam lingkungan pemerintahan Kabupaten Langkat masih banyak dijumpai

terutama menyangkut tentang fungsi perencanaan, fungsi pengawasan, fungsi

pelaksanaan dan fungsi pengorganisasian pegawai. Oleh karena fenomena empris

yang terjadi di Kabupaten Langkat ini, maka peneliti ingin melakukan penelitian

untuk melihat hubungan antara perencanaan anggaran, pengawasan anggaran dan

partisipasi anggaran terhadap kinerja manajerial para penyusun anggaran.

Dalam hal perencanaan peningkatan kinerja sumber daya manusia,

melibatkan unsur-unsur kepemimpinan dan hubungan antara pegawai dengan

atasannya yang merencanakan karir seorang pegawai. Pada fungsi pengawasan

mengindikasikan bahwa bila kurang tegasnya pimpinan dalam memberikan sanksi

pada pegawai yang melanggar aturan dapat menyebabkan semakin meningkatnya

ketidakdisiplinan pegawai. Demikian halnya dalam pelaksanaan, pelaksanaan setiap

sehingga dalam membentuk arah dan kebijakan kerja sulit dicapai. Masalah yang

muncul dari fungsi pengorganisasian berhubungan dengan tata kelola organisasi dan

penerapan manajemen kepegawaian yang memadai. Pada akhirnya dari

masalah-masalah yang muncul dalam penerapan fungsi manajemen ini akan berdampak pada

kinerja organisasi dan efektifitas kerja pegawai akan semakin menurun.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

dan kajian lebih mendalam tentang kinerja manajerial pada pemerintah daerah dalam

sebuah tesis dengan judul : “Pengaruh Perencanaan dan Partisipasi Anggaran Terhadap Kinerja Manajerial Pada SKPD Kabupaten Langkat Dengan Pengawasan Anggaran Sebagai Variabel Moderating”.

1.2. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang sebelumnya, maka

penulis merumuskan apa yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah perencanaan dan partisipasi anggaran secara parsial dan simultan

berpengaruh terhadap kinerja manajerial pada SKPD Kabupaten Langkat?

2. Apakah perencanaan dan partisipasi anggaran berpengaruh terhadap kinerja

manajerial pada SKPD Kabupaten Langkat dengan pengawasan anggaran

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka

penelitian ini bertujuan:

1. Untuk mengetahui pengaruh perencanaan dan partisipasi anggaran secara

parsial dan simultan terhadap kinerja manajerial pada SKPD Kabupaten

Langkat

2. Untuk mengetahui pengaruh perencanaan dan partisipasi anggaran terhadap

kinerja manajerial pada SKPD Kabupaten Langkat dengan pengawasan

anggaran sebagai variabel moderating.

1.4. Manfaat Penelitian

1.

Bagi peneliti, penelitian ini merupakan pelatihan intelektual

yang diharapkan mampu meningkatkan pemahaman terkait

dengan kinerja manajerial pada Satuan Kerja Perangkat

Daerah.

2.

Bagi kepala daerah Kabupaten Langkat penelitian ini

diharapkan dapat dijadikan masukan dalam meningkatkan

kinerja manajerial bawahannya.

3.

Bagi pihak lain atau pembaca, memberikan sumbangan

dengan partisipasi, perencanaan dan pengawasan anggaran,

maupun kinerja manajerial.

4.

Bagi peneliti selanjutnya, penelitian ini dapat dijadikan

referensi tambahan yang berkaitan dengan objek pembahasan

maupun variabel-variabel yang digunakan.

1.5.

Originalitas Penelitian

Penelitian ini merupakan penelitian replikasi dari penelitian

Nurlaila (2008), namun demikian ada beberapa hal yang

membedakan antara penelitian ini dengan penelitian terdahulu

menyangkut dengan;

1.

Variabel independen penelitian terdahulu yaitu perencanaan

dan pengawasan anggaran sedangkan variabel penelitian yang

peneliti lakukan adalah pengawasan dan partisipasi anggaran

dengan variabel pengawasan anggaran sebagai variabel

pemoderasi.

2.

Penelitian yang dilakukan oleh Nurlaila dilakukan pada tahun

peneliti lakukan dilakukam di Kabupaten Aceh Utara pada

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam bab ini akan dibahas lebih jauh mengenai

perencanaan, pengawasan dan partisipasi anggaran dan hal-hal

yang mempengaruhi kinerja manajerial SKPD. Menjabarkan

teori-teori yang melandasi penelitian ini dengan referensi atau

keterangan tambahan yang dikumpulkan selama penelitian.

2.1.1 Perencanaan

Salah satu alat manajemen dalam memprediksikan kegiatan usaha di masa

mendatang adalah melalui suatu proses perencanaan yang di dalamnya memuat

berbagai rumusan tentang sesuatu yang akan dilakukan sekarang dan di masa yang

akan datang sesuai dengan kebijakan manajemen dalam upaya mencapai tujuan

perusahaan.

Banyak sekali pengertian dan definisi tentang perencanaan yang diberikan

oleh para ahli ekonomi perusahaan maupun praktisi bisnis. Menurut Matz dan Usry

(1992:4) Perencanaan merupakan proses “perabaan” atas peluang dan ancaman dari

luar, penetapan atas tujuan yang diinginkan, dan pemanfaatan sumber-sumber daya

guna mencapai tujuan, kebijaksanaan utamanya, penentuan waktu dalam tahapan

besar dan faktor-faktor lain yang kaitannya dengan rencana jangka panjang.

kejadian dan kegiatan yang diperlukan untuk pencapaian tujuan-tujuan yang telah

ditetapkan”.

Dari kedua pengertian perencanaan yang dirumuskan di atas, bahwa

perencanaan merupakan suatu proses pembuatan terlebih dahulu tentang kegiatan

yang dilakukan di masa yang akan datang untuk menghadapi berbagai

ketidakpastian dan alternatif yang mungkin terjadi dengan menggunakan

sumber-sumber yang ada secara ekonomis dan usaha pencapaian tujuan.

Ditinjau dari segi waktu, suatu perencanaan dapat dibedakan dalam tiga

kelompok yaitu : Perencanaan jangka pendek, perencanaan jangka menengah dan

perencanaan jangka panjang. Lamanya waktu perencanaan suatu perusahaan dengan

perusahaan lain sangat tergantung pada jenis usaha serta aktivitas yang ada dalam

perusahaan.

Biasanya perencanaan jangka pendek dituangkan dalam bentuk anggaran

(budget). Menurut Latuheru (2007) anggaran adalah : “Suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang dinyatakan

dalam unit (kesatuan) moneter yang berlaku untuk jangka waktu (periode) tertentu di

masa yang akan datang.”

Biasanya pembuatan anggaran memainkan peranan yang penting dalam

mengoperasikan aktivitas perusahaan supaya dapat meningkatkan efesiensi dalam

pemanfaatannya. Adapun manfaat utama anggaran menurut Hunsen (2001:78)

1. Memberikan tanggung jawab kepada manajer atas segala perencanaan, maka

penganggaran akan memaksa manajer untuk berpikir jauh ke depan.

2. Memberikan harapan yang pasti, yang merupakan kerangka kerja terbaik

3. Membantu para manajer untuk mengkoordinasikan segala upayanya, agar

sasaran perusahaan secara keseluruhannya berjalan dengan sasaran yang

ingin dicapai oleh bagian-bagiannya.

Kesibukan dalam pekerjaan sehari-hari sering kali memadamkan gairah para

manajer untuk memikirkan hal yang sangat berat. Dengan adanya anggaran para

manajer dapat mudah menilai apakah sasaran yang dituju sudah mengalami

kemajuan atau belum. Penganggaran secara tidak langsung akan memaksa manajer

untuk bersiap-siap menghadapi kondisi yang berubah.

Di samping itu manfaat anggaran juga akan memberitahukan kepada

karyawan apa yang diharapkan dari mereka, memungkinkan penilaian prestasi kerja

dapat dilakukan dan juga dijadikan sarana untuk menghubungkan sasaran dari semua

departemen yang akan dipadukan menjadi sasaran keseluruhan.

Menurut Davis (2003:46) merencanakan, merupakan persiapan suatu

perusahaan untuk kondisi bisnis dimasa yang akan datang. Sebagai langkah pertama

dalam proses perencanaan adalah menetapkan misi, yang menjelaskan tujuan

utamanya.

Setiap perencanaan baik dalam organisasi manajerial maupun organisasi

bisnis menyusun perencanaan untuk mencapai tujuan organisasi. Dalam setiap

perencanaan akan terlihat fungsi dari perencanaan itu sendiri dan juga faktor-faktor

yang turut menentukan dalam menentukan perencanaan.

Menurut Davis (2003:48) fungsi perencanaan ini terbagi atas:

- Perencanaan taktis, merupakan rencana-rencana perusahaan yang berskala lebih kecil yang konsisten dengan rencana strategis.

- Perencanaan operasional, menyusun metode-metode yang akan segera digunakan.

- Perencanaan darurat, merupakan rencana-rencana alternatif yang di kembangkan untuk menghadapi berbagai kondisi bisnis yang mungkin

terjadi.

Selanjutnya Hunsen (2001:78) mengemukakan ada beberapa faktor yang

perlu diperhatikan dalam menyusun perencanaan, yaitu :

1. Tujuan, atau posisi usaha yang diinginkan pada waktu mendatang.

2. Suatu pengakuan atau keyakinan, bahwa tujuan yang dikehendaki dapat

dicapai selayaknya dipandang dari sudut kondisi-kondisi ekstern yang

mungkin terjadi di masa mendatang, yaitu kondisi lingkungan ekonomi

sosial politik yang diharapkan akan terjadi.

3. Suatu keyakinan bahwa tujuan dapat dicapai dengan sumber daya yang

tersedia pada perusahaan.

4. Keyakinan bahwa perusahaan dapat mengarahkan atau mengkoordinasikan

atau melaksanakan tindakan-tindakan di masa mendatang, yang

direncanakan untuk mencapai tujuan-tujuan (atau menghindari

kondisi-kondisi yang merintangi kemajuan).

5. Suatu pengertian atau pengakuan, bahwa perubahan yang tidak ada

putusnya, dan perkembangan kondisi yang diharapkan, akan mengharuskan

adanya penilaian-penilaian yang berkesinambungan terhadap tujuan, kendala

Dari kedua pendapat ahli di atas terlihat bahwa adanya kesinambungan

antara fungsi dari perencanaan dengan faktor-faktor yang harus diperhatikan dalam

melakukan suatu perencanaan. Dalam melaksanakan perencanaan juga harus

diperhatikan ke empat fungsi perencanaan, tentunya dengan prioritas pada fungsi

yang sesuai dengan kondisi organisasi.

2.1.2. Partisipasi Anggaran

Dalam membahas tentang anggaran tidak terlepas dari

beberapa teori yang dikembangkan oleh Hopwood, 1976; Locke

dan Schweiger, 1979; Locke dan Latham, 1990; Shield dan Shield,

1998 yang dikutip Latuheru (2007). Teori yang dikembangkan

oleh para ahli di atas adalah; (a) Teori ekonomi, teori ini

menganggap bahwa individu yang terlibat dalam proses

penyusunan anggaran, dimotivasi oleh dua stimulan yaitu; 1)

berbagi informasi (

information sharing)

, dan 2) koordinasi tugas

(

task coordination)

. (b) Teori psikologi, teori ini menganggap

bahwa partisipasi anggaran menyediakan pertukaran informasi

antara atasan/ pemegang kuasa anggaran dan bawahan/ pelaksana

anggaran.

Ada dua alasan kuat yang menyebabkan munculnya teori

dan bawahan/ pelaksana anggaran dalam partisipasi anggaran

mendorong pengendalian informasi tidak simetris dan

ketidakpastian tugas, (2) melalui partisipasi anggaran individu

dapat mengurangi tugas dan mendapatkan kepuasan kerja, pada

akhirnya dapat mengurangi kesenjangan anggaran.

Secara lebih luas pada dasarnya partisipasi merupakan proses

organisasional, dimana para individu terlibat dan mempunyai

pengaruh secara langsung terhadap para individu tersebut. Dalam

konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran

merupakan proses dimana para individu yang kinerjanya dievaluasi

dan memperoleh penghargaan berdasarkan pencapaian target

anggaran, terlibat dan mempunyai pengaruh dalam penyusunan

target anggaran (Brownell, 2004:121).

Anggaran merupakan elemen sistem pengendalian

manajemen yang berfungsi sebagai alat perencanaan dan

pengendalian agar manajer dapat melaksanakan kegiatan organisasi

secara lebih efektif dan efisien (Schief dan Lewin, 1970; Welsch,

et.al, 1996 dalam Latuheru (2007). Sebagai alat perencanaan,

target yang akan dicapai oleh para manajer departemen suatu

perusahaan dalam melaksanakan serangkaian kegiatan tertentu pada

masa yang akan datang. Anggaran digunakan oleh manajer tingkat

atas sebagai suatu alat untuk melaksanakan tujuan-tujuan organisasi

ke dalam dimensi kuantitatif dan waktu, serta mengkomunikasikan

kepada manajer-manajer di tingkat bawah sebagai rencana kerja

jangka panjang maupun jangka pendek. Sasaran anggaran dapat

dicapai melalui pelaksanaan serangkaian aktivitas yang telah

ditetapkan sebelumnya dalam bentuk anggaran.

Proses penyusunan anggaran melibatkan banyak pihak, mulai

dari manajemen tingkat atas sampai manajemen tingkat bawah.

Anggaran mempunyai dampak langsung terhadap prilaku manusia

(Siegel, 2008:48), terutama bagi orang yang terlibat langsung

dalam penyusunan anggaran. Untuk menghasilkan anggaran yang

efektif, manajer membutuhkan kemampuan untuk memprediksi

masa depan dengan mempertimbangkan berbagai faktor, seperti;

faktor lingkungan, partisipasi dan gaya penyusunan. Pada saat

bawahan memberikan perkiraan yang bias kepada atasan, maka hal

(budgetary slack).

Manajer dengan tingkat keterlibatan kerja yang

tinggi akan memiliki kecenderungan yang lebih tinggi untuk

menciptakan kesenjangan anggaran, yaitu untuk melindungi

pekerjaan mereka dan untuk melindungi image mereka dalam

jangka pendek (Cyert and March, 1963 dalam Latuheru, 2007).

Menurut Brownell (2004:84) partisipasi anggaran sebagai

suatu proses dalam organisasi yang melibatkan para manajer dalam

penentuan tujuan anggaran yang menjadi tanggungjawabnya.

Partisipasi banyak menguntungkan bagi suatu organisasi

sebagaimana yang diungkapkan Sord dan Welsch dalam Noor

(2007) yang mengemukakan bahwa partisipasi yang lebih tinggi

akan menghasilkan moral yang lebih baik dan inisiatif yang lebih

tinggi pula.

Partisipasi anggaran memberikan dampak positif terhadap

prilaku karyawan, meningkatkan kuantitas dan kualitas produksi

dan meningkatkan kerjasama diantara manajer. Walaupun

demikian, bentuk keterlibatan bawahan/ pelaksana anggaran disini

dapat bervariasi, dan tidak sama perlakuan yang terjadi pada satu

pandangan mengenai siapa saja yang harus turut berpartisipasi,

seberapa dalam keterlibatan mereka dalam pengambilan keputusan

dan beberapa masalah menyangkut partisipasi (Siegel dan

Muchadarsyah, 2000). Organisasi harus memutuskan sendiri

batasan-batasan mengenai partisipasi yang akan diterapkan.

Menurut Chong (2002) sebagai proses dimana bawahan/

pelaksana anggaran memberikan kesempatan untuk terlibat dalam

dan mempunyai pengaruh dalam proses penyusunan anggaran.

Kesempatan yang diberikan diyakini meningkatkan pengendalian

dan rasa keterlibatan di kalangan bawahan/ pelaksana anggaran.

Teoritisi akuntansi keperilakuan pada umumnya berpendapat

bahwa partisipasi anggaran akan memotovasi para manajer untuk

mengungkapkan informasi pribadi mereka ke dalam anggaran

(Schiff and Lewin, 1970 dalam Latuheru, 2007).

Argumen di atas di dasarkan pada premis yang menyatakan

bahwa partisipasi memungkinkan dilakukannya komunikasi positif

antara atasan dan bawahan sehinggadapat mengurangi tekanan

dalam kesenjangan anggaran. Menurut Morrow, 1983 dalam

keterlibatan kerja dihubungkan, menjadi tipe-tipe kerja lebih jelas.

Manajer yang memiliki tingkat keterlibatan kerja yang tinggi

mengidentifikasi pekerjaan dan memelihara pekerjaan mereka

(Kanungo, 1982 dalam Latuheru, 2007).

Nurlaila (2008) mengemukakan bahwa anggaran merupakan

suatu rencana keuangan periodik yang disusun berdasarkan

program-program yang disahkan. Kenis (2009:716) mengemukakan

bahwa dalam penyusunan anggaran perlu diperhatikan perilaku

para pelaksana anggaran dengan cara mempertimbangkan hal-hal

berikut ini:

1.

Anggaran harus dibuat serealitas mungkin, secermat mungkin

sehingga tidak terlalu rendah dan tidak terlalu tinggi.

Anggaran yang dibuat terlalu tinggi hanyalah angan-angan.

2.

Untuk memotivasi manajer pelaksana diperlukan adanya

partisipasi dalam penyusunan anggaran.

3.

Anggaran yang dibuat harus mencerminkan keadilan,

sehingga pelaksana tidak merasa tertekan, tetapi termotivasi.

4.

Untuk membuat laporan realisasi anggaran diperlukan

penyimpangan yang memungkinkan dapat segera diantisipasi

lebih dini.

Dalam beberapa penelitian telah ditunjukkan bahwa

partisipasi anggaran berpengaruh secara positif terhadap sikap

pegawai, meningkatkan kuantitas dan kualitas produksi dan

meningkatkan kerjasama diantara manajer. Partisipasi anggaran

pada sektor publik terjadi ketika antara pihak eksekutif, legislatif

dan masyarakat bekerjasama dalam penyusunan anggaran.

Anggaran dibuat oleh kepala daerah melalui usulan dari unit-unit

kerja yang disampaikan kepada kepala bagian dan diusulkan

kepada kepala daerah, dan setelah ini kepala daerah menetapkan

anggaran yang dibuat sesuai dengan peraturan daerah yang berlaku.

Proses penganggaran daerah dengan pendekatan kinerja dalam

Kepmendagri memuat Pedoman Penyusunan Rancangan Anggaran

Pendapatan dan Belanja Daerah (RAPBD) yang dilaksanakan oleh

tim anggaran eksekutif bersama-sama unit kerja.

Proses penyusunan anggaran bisa dilakukan dari atas ke

bawah, bisa juga dari bawah ke atas. Penjelasan dari proses

1.

Pendekatan dari atas ke bawah

(top-down approach).

Dalam pendekatan ini proses penyusunan anggaran dimulai dari

manajer puncak. Anggaran disusun dan ditetapkan sendiri oleh

pimpinan dan anggaran harus dilaksanakan bawahan tanpa

keterlibatan bawahan dalam penyusunan anggaran. Metode ini

cocok diterapkan dalam kasus bawahan tidak mampu untuk

menyusun anggaran atau dianggap akan terlalu lama selesai jika

diserahkan penyusunannya pada bawahan. Biasanya pendekatan

ini diterapkan pada perusahaan yang memiliki struktur

organisasi sentralistik. Keunggulan dari pendekatan ini adalah

adanya dukungan yang kuat dari manajer puncak dalam

pengembangan anggaran dan prosesnya menjadi lebih mudah

dikendalikan oleh manajer puncak. Kelemahan dari pendekatan

ini adalah bawahan menjadi merasa tertekan oleh pekerjaannya

dan berperilaku tidak semestinya.

2.

Pendekatan dari bawah ke atas

(bottom-up approach).

Dalam pendekatan ini, anggaran disusun berdasarkan keputusan

bawahan. Anggaran disusun dimulai dari bawah sampai ke atas.

yang akan dicapainya dimasa yang akan datang. Metode ini

tepat dilaksanakan jika bawahan sudah memiliki kemampuan

yang memadai untuk menyusun anggaran. Kelebihan

pendekatan ini terletak pada mekanisme negosiasi yang terjadi

antara penyusun anggaran dengan komite anggaran. Kelemahan

dari pendekatan ini adalah dengan partisipasi yang terlalu luas

sering menimbulkan konflik dan memakan waktu yang panjang

dalam prosesnya.

3.

Anggaran partisipasi

(participative budget).

Pendekatan penganggaran yang melibatkan manajer level

menengah dalam pembuatan estimasi anggaran disebut

participative budget

. Anggaran partisipasi adalah anggaran yang

dibuat dengan kerjasama dan partisipasi penuh dari manajer

pada semua tingkatan. Sejumlah keunggulan yang biasanya

diungkapkan atas anggaran partisipasi adalah:

a)

Setiap orang pada semua tingkatan diakui sebagai anggota

tim yang pandangan dan penilaiannya dihargai oleh manajer

b)

Orang yang berkaitan langsung dengan suatu aktivitas

mempunyai kedudukan terpenting dalam pembuatan estimasi

anggaran.

c)

Orang lebih cenderung untuk mencapai anggaran yang dalam

penyusunannya melibatkan orang tersebut.

d)

Suatu anggaran partisipasi mempunyai sistem kendali sendiri

yang unik sehingga jika mereka tidak mencapai anggaran,

maka yang harus mereka salahkan adalah anggaran

partisipasi.

Partisipasi dalam penyusunan anggaran merupakan

keterlibatan yang meliputi pemberian pendapat, pertimbangan dan

usulan dari bawahan kepada pimpinan dalam mempersiapkan dan

merevisi anggaran. Partisipasi dalam proses penyusunan anggaran

merupakan suatu proses kerjasama dalam pembuatan keputusan

yang melibatkan dua kelompok atau lebih yang berpengaruh pada

pembuatan keputusan dimasa yang akan datang. Disini partisipasi

menjadi salah satu unsur yang sangat penting yang menekankan

pada proses kerjasama dari berbagai pihak, baik di tingkat bawahan

Menurut Siegel dan Marcaroni (2008:76) penerapan dalam

penyusunan anggaran memberikan banyak manfaat antara lain:

1.

Partisipan (orang yang terlibat dalam proses penyusunan

anggaran) menjadi

ego-involved

tidak hanya

task-involved

dalam kerja mereka.

2.

Partisipasi akan menaikkan rasa kebersamaan dalam kelompok,

yang akibatnya akan menaikkan kerjasama anggota kelompok di

dalam penetapan sasaran.

3.

Partisipasi dapat mengurangi rasa tertekan akibat adanya

anggaran.

4.

Partisipasi dapat mengurangi rasa ketidaksamaan di dalam

alokasi sumberdaya manusia diantara bagian-bagian organisasi.

Meskipun partisipasi mempunyai banyak manfaat, bukan

berarti partisipasi anggaran tidak mempunyai kelemahan dan

permasalahan. Menurut Siegel dan Marcaroni (2008:49) masalah

yang berkaitan dengan partisipasi ada tiga hal; 1) adanya

kemungkinan manajer membentuk

budget slack

.

Slack

merupakan

perbedaan (selisih) sumber daya yang sebenarnya diperlukan dalam

ditambahkan pada kegiatan tersebut. 2) partisipasi semu, yakni

terlihat berpartisipasi padahal dalam kenyataannya tidak, artinya

para manajer ini berpartisipasi tetapi tidak diberikan wewenang

untuk menentukan anggaran. 3) status dan pengaruh di dalam

organisasi mengurangi efektifitas partisipasi. Hal ini disebabkan

biasanya orang yang mempunyai kedudukan yang lebih tinggi akan

mempunyai pengaruh yang lebih besar dalam proses penetapan

sasaran.

2.1.3. Pengawasan Anggaran

Pengawasan, terdiri dari tugas-tugas memonitor dan mengevaluasi. Dalam

hal ini para manajer hendaknya mengukur kinerja dibandingkan dengan standar dan

harapan yang mereka tetapkan. Pengawasan dapat dilakukan agar tujuan dapat

dicapai sesuai dengan rencana. Dalam hal ini bila terdapat

penyimpangan-penyimpangan maka perlu tindakan segera mungkin sehingga pelaksanaan kerja atau

proses manajemen dapat berjalan sesuai dengan rencana semula. Dipihak lain

mungkin saja penyimpangan tersebut tidak dapat dihindarkan karena secara nyata

justru rencana yang tidak sesuai sehingga bukan penyimpangan yang diperbaiki

tetapi rencanalah yang disesuaikan dengan kondisi yang ada.

Tujuan utama dari pengawasan sebenarnya adalah agar proses pelaksanaan

manajemen dilakukan sesuai dengan rencana yang telah ditetapkan dan

Untuk dapat benar-benar merealisir tujuan utama tersebut maka pengawasan

pada tahap pertama bertujuan agar pelaksanaan pekerjaan sesuai dengan intruksi

yang telah dikeluarkan dan untuk mengetahui kelemahan-kelemahan serta kesulitan

yang di hadapi dalam pelaksanaan rencana berdasarkan penemuan-penemuan

tersebut dapat diambil tindakan untuk memperbaikinya baik waktu itu maupun

waktu yang akan datang.

Pengawasan merupakan kegiatan manajerial yang kontinual. Dengan

mengambil tindakan yang kolektif melalui pengawasan maka dapatlah dinilai

pelaksanaan prinsip efisiensi dan efektivitas yang telah dicapai oleh perusahaan.

Pengawasan terhadap anggaran sangatlah diperlukan oleh pimpinan agar anggaran

yang telah dialokasikan untuk berbagai kegiatan dapat lebih efisien dengan hasil

yang maksimal (Harujitu, 2001:85).

Menurut Hunsen (2001:69) pengawasan adalah proses penetapan standar,

menerima umpan balik dari kinerja aktual dan melakukan tindakan perbaikan ketika

kinerja aktual bergeser secara signifikan dari kinerja yang direncanakan.

Pengawasan hendaknya jangan disalahartikan untuk mencari-cari kesalahan

bawahan tetapi pengawasan dilakukan dengan maksud untuk mendeteksi dan

mengontrol apakah kegiatan yang dilakukan telah mencapai hasil sesuai yang telah

direncanakan. Pendapat Hunsen ini mendapat dukungan dari Silalahi (2002:54) yang

menyebutkan pengawasan merupakan proses pemonitoran kegiatan organisasional

untuk mengetahui apakah kinerja aktual sesuai dengan standar dan tujuan

organisasional yang diharapkan.

Sedangkan menurut Noor (2007) pengawasan adalah suatu proses untuk

dan Arif (2005:68) menambahkan bahwa pengawasan meliputi semua perencanaan

dari suatu organisasi dan semua metode serta prosedur yang ditetapkan oleh

manajemen.

Menurut R.J. Mockler (dalam Khairulfitrah, 2010:37) pengawasan

merupakan usaha sistematik menetapkan standar pelaksanaan dengan tujuan

perencanaan, merancang sistem informasi umpan balik, membandingkan kegiatan

nyata dengan standar, menentukan dan mengukur standar deviasi dan mengambil

tindakan koreksi yang menjamin semua sumber daya yang dimiliki telah

dipergunakan dengan efektif dan efisien. Dengan demikian pengawasan merupakan

suatu kegiatan yang berusaha untuk mengendalikan agar pelaksanaan sesuai dengan

rencana dan memastikan apakah tujuan organisasi telah tercapai.

Muchadarsyah (2000:48) mendefinisikan pengawasan sebagai suatu

kegiatan untuk memperoleh kepastian apakah pelaksanaan pekerjaan/kegiatan telah

dilakukan sesuai dengan rencana semula. Kegiatan pengawasan pada dasarnya

membandingkan kondisi yang ada dengan yang seharusnya terjadi. Bila ternyata

ditemukan adanya penyimpangan atau hambatan segera diambil tindakan koreksi.

Agar dapat efektif mencapai tujuannya, maka pengawasan tidak hanya dilakukan

hanya pada saat akhir manajemen saja, akan tetapi berada pada setiap tingkatan

proses manajemen.

Lebih lanjut Silalahi (2002:73) mendefinisikan pengawasan merupakan suatu

dari fungsi manajemen dasar dan petunjuk untuk menentukan keberhasilan

manajemen untuk mencapai tujuan dengan dan melalui orang lain. Pengawasan

dilakukan oleh setiap manajer dalam tiap tingkat manajemen dari puncak hingga

mencapai tujuan yang dilakukan sesuai dengan rencana dan cara-cara yang

ditetapkan sebelumnya.

Dari berbagai pendapat di atas, maka pengawasan yang dihubungkan dengan

pengawasan anggaran dapat didefinisikan sebagai suatu kegiatan yang sistematis

dalam merencanakan, memonitoring, dan mengevaluasi penggunaan anggaran agar

efektif dan efisien pada setiap Satuan Kerja Perangkat Daerah (SKPD) untuk dapat

mendeteksi sedini mungkin kekurangan dan melakukan koreksi perbaikan.

Pengawasan dapat digolongkan dalam beberapa jenis menurut tingkat

pengawasan yang dilakukan. Beberapa ahli telah mengklasifikasi pengawasan

menurut versi masing-masing.

Muchadarsyah(2000:28) mengatakan ada empat macam dasar penggolongan

jenis pengawasan yang dilakukan oleh atasan dalam menilai hasil kerja bawahan

apakah terjadi penyimpangan dari standar yang telah ditetapkan.

Keempat jenis pengawasan tersebut adalah :

1. Waktu pengawasan .

Tindakan dilaksanakan berdasarkan waktu, pengawasan dapat berbeda-beda

kedalam ciri-ciri yaitu :

Pengawasan preventif, yaitu suatu tindakan pengawasan yang dilakukan

sebelum terjadinya penyelewengan, atau kesalahan. Jadi diadakan tindakan

pencegahan agar jangan terjadi kesalahan-kesalahan di kemudian hari.

Sedangkan pengawasan represif adalah suatu tindakan pengawasan yang

dilakukan setelah pekerjaan itu dilakukan. Wujud nyata dari tindakan itu

adalah memperbaiki setiap kesalahan hasil temuan dalam pengawasan

rencana yang ditetapkan. Dengan demikian dapat dikatakan pengawasan

preventif bersifat perbaikan.

2. Objek pengawasan

Tindakan pengawasan dibedakan sesuai subjek pengawasan itu sendiri oleh

karea itu subjek pengawasan dapat dibedakan atas pengawasan intern dan

extern.

3. Subjek pengawasan.

Tindakan pengawasan dibedakan sesuai subjek pengawasan itu sendiri, oleh

karena itu subjek pengawasan dapat dibedakan atas pengawasan intern dan

ekstern.

4. Cara mengumpulkan fakta untuk tindakan pengawasan.

Cara ini dapat digolongkan ke dalam empat golongan besar yaitu:

a. Personal observation yaitu suatu tindakan pengawasan yang dilakukan aparat pengawasan itu sendiri dengan cara melakukan observasi lapangan

(mengamati proses pelaksana tugas di lapangan oleh personil itu sendiri).

b. Control by exception yaitu suatu tindakan untuk melakukan kontrol terhadap kegiatan pengawasan.

c. Written report yaitu suatu tindakan pengawasan yang dilakukan pada akhir pekerjaan pengawasan dengan cara membuat laporan tertulis

terhadap hasil pengawasan.

d. Oral report yaitu suatu tindakan personil pengawasan baik secara formal maupun informal selalu melaporkan hasil kegiatannya secara lisan

Menurut Yohannes (2006:42) ada tiga jenis-jenis dasa pengawasan, yaitu:

- Pengawasan pendahuluan

Pengawasan pendahuluan atau sering disebut steering controls dirancang untuk mengantisipasi masalah-masalah atau penyimpangan dari standar atau

tujuan kegiatan tertentu yang diselesaikan. Jadi pendekatan pengawasan ini

lebih efektif dengan mendeteksi masalah dan mengambil tindakan yang

diperlukan sebelum suatu masalah terjadi.

- Pengawasan Concurrent

Pengawasan ini sering disebut pengawasan yang tidak dilakukan dalam suatu

kegiatan berlangsung. Tipe pengawasan ini merupakan proses dimana aspek

tertentu dari suatu prosedur harus disetujui dulu atau syarat tertentu yang

harus dilanjuti atau menjadi semacam peralatan double check yang lebih menjamin ketepatan pelaksanaan suatu kegiatan.

- Pengawasan umpan balik

Pengawasan umpan balik juga dikenal sebagai alat pengukur untuk

mengetahui hasil dari suatu kegiatan yang diselesaikan, sebab-sebab

penyimpangan dari rencana atau standar ditentukan dan

penemuan-penemuan diterapkan untuk kegiatan-kegiatan serupa dimasa yang akan

datang.

Ketiga jenis pengawasan tersebut sangat berguna diterapkan dalam berbagai

aspek manajemen, baik pada perusahaan maupun pemerintah sebagai pedoman

melakukan koreksi dari kesalahan-kesalahan dalam penggunaan anggaran.

Masing-masing fungsi pengawasan dapat menjadi dasar pertimbangan dalam mengambil

2.1.4. Kinerja Manajerial

Sangat sulit dalam membuat suatu pengertian yang baku

tentang kinerja (

performance)

, karena kinerja ini tidak dapat diukur

secara pasti. Kinerja hanya dapat diberi batasan secara abstrak dan

penjabarannya diperlukan kejelian dan ketelitian yang tinggi.

Kesulitan dalam menilai kinerja seseorang terletak pada sudut

pandang yang berbeda antara seseorang dengan orang lainnya.

Kinerja adalah tingkat keberhasilan seseorang di dalam

melaksanakan pekerjaan (Frucot dan Shearon, 1991:35). Pada

organisasi yang menggunakan desentralisasi ke unit-unit yang

dibentuknya, pencapaian kinerja unit diharapkan dapat

mempengaruhi kinerja secara keseluruhan. Dengan asumsi strategi

yang diterapkan pada sub unit, sesuai dengan situasi dan kondisi

eksternal dan internal dilingkungan organisasi tersebut (Mia dan

Clarke, 2008:469).

Supomo (1999:79) mendefinisikan kinerja adalah sebagai

dilihat dan diukur dari berbagai sudut jika dihubungkan dengan

pengertian prestasi yang diperlihatkan. Prestasi kantor dinas

pemerintahan dapat dilihat dari tingkat penyelesaian tugas-tugas

penganyoman masyarakat.

Jika pekerjaan dan tugas-tugas penting sudah digambarkan, kriteria kinerja

dapat dikembangkan. Kriteria adalah dimensi-dimensi pengevaluasian kinerja

seseorang pemegang jabatan, suatu tim, suatu unit kerja. Secara bersama-sama,

dimensi-dimensi itu merupakan harapan kinerja yang berusaha dipenuhi individu

dan tim guna mencapai strategi organisasi.

Supomo (1999:11) mengemukakan diperlukan tiga jenis dasar kriteria kinerja

yang lazim diketahui untuk dapat menilai kinerja sesorang. Pertama, kriteria berdasarkan sifat. Kriteria ini memusatkan diri pada karakteristik pribadi seorang

karyawan loyalitas, keandalan, kemampuan berkomunikasi dan keterampilan

memimpin merupakan sifat-sifat yang sering dinilai. Jenis kriteria ini memusatkan

diri pada bagaimana seseorang, bukan pada apa yang dicapai atau tidak dicapai

seseorang dalam pekerjaan.

Meskipun instrumen-instrumen penilaian berdasarkan sifat dapat diciptakan

dengan mudah, instrumen-instrumen itu mungkin bukan indikator kinerja pekerjaan

yang valid. Menurut penulis yang dinilai sebagai kinerja harus dikaitkan langsung

dengan pekerjaan. Hal ini didukung oleh pendapat para ahli yang menyatakan bahwa

hubungan antara sifat dan kinerja terlalu lemah, atau paling tidak sulit ditetapkan

secara jelas karena sifat sulit didefinisikan. Bagi satu orang, keandalan berarti datang

sampai larut bila pimpinan memintanya, bagi orang ketiga, bisa berarti tidak

memamfaatkan waktu istirahat. Karena soal itu, ukuran kinerja berdasarkan sifat

umumnya tidak dapat diandalkan.

Kedua, kriteria berdasarkan perilaku terfokus pada bagaimana pekerjaan

dilaksanakan. Kriteria semacam ini penting sekali bagi pekerjaan yang

membutuhkan hubungan antar personal. Karena organisasi berjuang menciptakan

suatu budaya dimana keragaman dihargai dan dihormati, kriteria keperilakuan

terbukti bermanfaat untuk memantau apakah para pekerja mencurahkan cukup

banyak usaha untuk mengembangkan diri. Ketiga, dengan makin ditekankan

produktivitas, kriteria berdasarkan hasil semakin populer. Kriteria ini berfokus pada

apa saja yang telah berhasil dicapai atau dihasilkan ketimbang bagaimana sesuatu

dicapai atau dihasilkan. Kriteria ini sering dikritik karena meninggalkan aspek-aspek

kritis pekerjaan yang penting seperti kualitas, yang mungkin sulit dikuantifikasi.

Tanpa memandang tipe kriteria mana yang diukur dalam

proses penilaian, sistem manajemen kinerja menjadi strategis

sejauh kriteria-kriteria ini dihubungkan secara jelas dengan sasaran

organisasi. Hubungan ini hampir selalu membutuhkan lompatan

inferensial (bersifat keputusan).

Aspek penting dalam organisasi pemerintah dalam

pengukuran kinerja, yang perlu diperhatikan adalah efisiensi,

efektif, dan ekonomis. Menurut Mardiasmo (2002:25), Efisiensi

antara output yang dihasilkan dengan tujuan yang ditetapkan.

Semakin besar kontribusi output yang dihasilkan oleh sub unit pada

objek unit, maka sub unit tersebut dikatakan efektif. Ekonomis

merupakan perbandingan input dengan

input value

yang dinyatakan

dalam satuan moneter.

Menurut Nurlaila (2008) yang dikutip dari Miah dan Mia

(2006:185), menyatakan bahwa penilaian kinerja dengan

menggunakan persepsi atas kinerja dari individu yang terlibat pada

aktifitas organisasi dapat berfungsi sebagai substitusi dari

pengukuran kinerja atas data sebenarnya. Hal ini yang mendasari

penggunaan item kuesioner pada penelitian Miah dan Mia

(2006:181).

Tim studi pengembangan sistem Akuntabilitas Kinerja

Pemerintah (AKIP), yang dibentuk Badan Pengawas Keuangan dan

Pembangunan (BPKP) dalam rangka membuat panduan tentang

penerapan

good governance

pada organisasi sektor publik di

Indonesia, mendefinisikan kinerja sebagai kondisi yang harus

diketahui dan diinformasikan kepada pihak-pihak tertentu untuk

dengan visi yang diemban suatu organisasi serta mengetahui

dampak positif dan negatif suatu kebijakan operasional yang

diambil (LAN dan BPKP, 2000).

Gul (1991:58), yang dikutip dari buku petunjuk pengukuran

kinerja instansi pemerintah, menyatakan bahwa pengukuran kinerja

merupakan proses mencatat dan mengukur pencapaian pelaksanaan

kegiatan dalam arah pencapaian misi (

mission accomplisment

),

melalui hasil yang ditampilkan berupa produk, jasa, ataupun suatu

proses.

Ada beberapa hal yang berhubungan dengan kinerja, yaitu:

sebagian organisasi menghubungkan pembayaran dengan kinerja,

sebagian lainnya menggunakan informasi kinerja terutama sebagai

perangkat manajemen yang digunakan secara kontinyu untuk

meningkatkan operasi mereka, dan sebagian lain mengkaitkan

pembelanjaan mereka dengan hasilnya. Organisasi yang paling

entrepreneurial

berusaha untuk melakukan ketiga-tiganya (Dunk

dan Gaebler, 2007:322).

Berbagai penelitian telah dilakukan dalam menganalisis

perencanaan dan pengawasan anggaran berpengaruh terhadap

kinerja manajerial dengan partisipasi anggaran sebagai variabel

moderating. Beberapa penelitian terdahulu telah dilakukan dengan

berbagai hasil temuan adalah

Nurlaila, 2008 melakukan penelitian pengaruh perencanaan

dan pengawasan anggaran terhadap kinerja manajerial pada SKPD

Kabupaten Aceh Barat. Dari hasil penelitian membuktikan

secaraparsial pengawasan anggaran memberikan pengaruh yang signifikan dan dominan dalam

membentuk kinerja manajerial. Sementara perencanaan anggaran walaupun berkorelasi

signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial

aparat pemerintahan Kabupaten Aceh Barat.

Brownell dan Mc.Innes, 2005 melakukan penelitian

Budgetary Participation, Motivation,and Managerial Performance.

Hasil penelitian

Secara langsung partisipasi anggaran memiliki pengaruh positif dansignifikan terhadap kinerja manajerial dan sebaliknya motivasi kerja berkorelasi negatif

dengan kinerja manajerial.

Ariadi, 2006 telah melakukan pengujian faktor-faktor yang

mempengaruhi kinerja manajerial. Dengan hasil penelitian

membuktikan bahwa s

ecara langsung anggaran partisipatif memiliki pengaruhSedangkan secara simultan maupun secara parsial anggaran partisipatif memiliki pengaruh

terhadap kinerja manajerial dan kepuasan kerja melalui budaya organisasi, gaya manajemen,

dan motivasi kerja.

Alfar, 2006 melakukan penelitian pengaruh partisipasi

manajer dalam penganggaran terhadap kinerja manajerial dengan

budgetary slack sebagai variable intervening. Hasil penelitian

membuktikan bahwa

secara signifikan terhadap kinerja manajerial baik secaralangsung maupun melalui budgetary slack sebagai variabel intervening.

Noor, 2007 melakukan penelitian desentralisasi dan gaya

kepemimpinan sebagai variabel moderating dalam hubungan antara

partisipasi penyusunan anggaran dan kinerja manajerial. Dengan

hasil penelitian bahwa terdapat

pengaruh positif signifikan antara variabeldependen (kinerja manajerial) dengan variabel independent (partisipasi penyusunan

anggaran) dan kesesuaian antara partisipasi penyusunan anggaran dengan faktor kontijen

(desentralisasi dan gaya kepemimpinan) terhadap kinerja manajerial tidak signifikan.

Manurung, 2008 melakukan penelitian pengaruh locus of

control dan gaya kepemimpinan terhadap hubungan partisipasi

anggaran dan kesenjangan anggaran dengan kinerja aparat Dinas

Pendidikan Nasional Pemerintahan Kabupaten Simalungun.

Dengan hasil penelitian bahwa dalam

menggunakan variabel moderasi locus ofanggaran dan kesenjangan berpengaruh terhadap kinerja aparat Dinas Pendidikan Nasional

Kabupaten Simalungun.

Ernita, 2010 melakukan pengaruh partisipasi penganggaran

dan komunikasi organisasi terhadap kinerja manajerial SKPD pada

Pemerintah Kabupaten Gayo Lues dengan budaya paternalistic

sebagai variable moderating. Dengan hasil penelitian bahwa

Partisipasi penganggaran berpengaruh signifikan terhadap kinerja manajerial pada SKPD di

lingkungan pemerintah Kabupaten Gayo Lues.

Adapun penelitian-penelitian terdahulu yang relevan dengan

Tabel 2.1 Tinjauan Penelitian Terdahulu

PENELITI JUDUL VARIABEL HASIL PENELITIAN

Nurlaila (2008) Pengaruh perencanaan dan Pengawasan anggaran terhadap kinerja manajerial pada SKPD Kabupaten Aceh Barat Perencanaan anggaran (X1 Pengawasan Anggaran (X ) 2

Kinerja Manajerial

(Y)

)

Secara parsial pengawasan anggaran memberikan pengaruh yang signifikan dan dominan dalam membentuk kinerja manajerial. Sementara perencanaan anggaran

walaupun berkorelasi signifikan namun kurang berdampak langsung terhadap peningkatan kinerja manajerial aparat pemerintahan Kabupaten Aceh Barat. Brownell, P dan M. Mc.Innes (1986) Budgetary Participation, Motivation, and Managerial Performance Budgetary participation (X1)

Motivation (X2)

Managerial

performance (Y)

Secara langsung partisipasi anggaran memiliki pengaruh positif dan signifikan terhadap kinerja manajerial. Sebaliknya motivasi kerja berkorelasi negatif dengan kinerja manajerial. Ariadi, D (2006) Faktor-faktor yang mempengaruhi kinerja manajerial Anggaran partisipatif (X1)

Budaya organisasi

(X2)

Gaya Manajemen

(X3)

Motivasi Kerja

(X4)

Kinerja manajerial

(Y2)

Kepuasan kerja

(Y2)

Secara langsung anggaran partisipatif memiliki pengaruh negatif terhadap kinerja manajerial dan terhadap kepuasan kerja memiliki pengaruh positif. Sedangkan secara simultan maupun secara parsial anggaran partisipatif memiliki pengaruh terhadap kinerja manajerial dan kepuasan kerja melalui budaya organisasi, gaya manajemen, dan motivasi kerja. Alfar, R (2006) Pengaruh Partisipasi Manajer dalam Penganggaran Terhadap Kinerja Manajerial dengan Budgetary Slack sebagai Variabel Intervening

Partisipasi manajer

dalam

penganggaran (X1)

Kinerja manajerial

(Y2)

Budgetary slack

(X2, Y1)

Lanjutan Tabel 2.1

PENELITI