PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP

PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING

DI KABUPATEN DAN KOTA PROVINSI ACEH

TESIS

Oleh

AMNAH

117017052 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP

PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING

DI KABUPATEN DAN KOTA PROVINSI ACEH

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Fakultas Ekonomi Universitas Sumatera Utara

Oleh

AMNAH

117017052 / Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING DI KABUPATEN DAN KOTA PROVINSI ACEH

Nama Mahasiswa : Amnah Nomor Pokok : 117017052 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs. Rasdianto, MA, Ak) Ketua Anggota

Ketua Program Studi Dekan Fakultas Ekonomi

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Azhar Maksum,M.Ec,Ac)

Telah diuji pada Tanggal : Januari 2014

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak Anggota : 1. Drs. Rasdianto, MA, Ak

2. Prof. Dr. Ade Fatma lubis, MAFIS, MBA, CPA 3. Dr. Murni Daulay,SE, M.Si

PERNYATAAN Judul Tesis

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP

PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING

DI KABUPATEN DAN KOTA PROVINSI ACEH

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Januari 2014 Yang Membuat Pernyataan

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP

PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING

DI KABUPATEN DAN KOTA PROVINSI ACEH

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum , Dana Alokasi Khusus secara simultan dan parsial terhadap Pertumbuhan Ekonomi dan pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai variabel intervening di Kabupaten dan Kota Propinsi Aceh. Jenis penelitian ini merupakan penelitian kuantitatif. Populasi dalam penelitian ini adalah kabupaten dan kota di Propinsi Aceh yang berjumlah 23 kabupaten dan kota dengan pengamatan selama 3 (tiga) tahun dimulai dari tahun 2009-2011 sehingga jumlah sampel menjadi 69. Pengujian hipotesis dilakukan dengan analisis jalur. Hasil penelitian menunjukkan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Pertumbuhan Ekonomi. Secara parsial Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi tetapi Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi. Secara tidak langsung Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi melalui Belanja Modal tetapi Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi melalui Belanja Modal.

THE INFLUENCE OF PAD (REGIONAL GENERATED REVENUES), DAU (GENERAL ALLOCATED FUND), AND DAK (SPECIFIC ALLOCATED

FUND) ON ECONOMIC GROWTH WITH CAPITAL EXPENSES AS INTERVENING VARIABLE IN DISTRICTY AND

TOWNS OF ACEH PROVINCE

ABSTRACT

The objective of the research was to analyze regional generated revenues, block grant, and special grant simultaneously and partially influenced economic growth with capital expenses as intervening variable in districts and towns of Aceh Province. The type of the research was quantitative. The population was 23 districts and towns in Aceh Province during the observation of three years, from 2009 to 2011 so that there were 69 samples. The hypothesis was tested by using linear analysis. The result of the research showed that simultaneously regional generated revenues, block grant, and special grant had significant influence on economic growth. Partially, regional generated revenues had significant influence on economic growth, while block grant and specific allocated fund did not have any significant influence on economic growth. Indirectly, regional generated revenues had significant influence on economic growth, while block grant and special grant did not have any significant influence on economic growth through capital expenses.

KATA PENGANTAR

Puji dan syukur penulis haturkan kehadirat Allah azza wa jalla rabb semesta alam serta shalawat dan salam semoga senantiasa tercurah keharibaan Rasulullah saw, keluarga dan para sahabatnya. Berkat rahmat, karunia dan hidayah-Nya penulis dapat menyelesaikan tesis ini dengan judul “PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), TERHADAP PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING DI KABUPATEN DAN KOTA PROVINSI ACEH”.. Penelitian ini dimaksudkan guna melengkapi dan memenuhi prasyarat untuk meraih gelar Magister Sains (M.Si) pada Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa banyak hambatan dan kesulitan yang dialami dalam studi dan penyusunan tesis ini. Keberhasilan penulis menyelesaikan sebuah Karya Ilmiah ini tidaklah terwujud tanpa bantuan dari semua pihak yang memberikan dukungan, bimbingan, baik dalam bentuk materi maupun moril. Karena itu melalui kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), SpA(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Drs. Rasdianto, MA, Ak selaku Pembimbing Tesis yang telah memberikan petunjuk dan bimbingan kepada penulis dalam penyelesaian tesis ini.

6. Ibu Dr. Murni Daulay,SE, M.Si selaku Penguji Tesis yang telah memberikan masukan yang konstruktif, motivasi dan dorongan kepada penulis dalam penyelesaian tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Penguji Tesis yang telah memberikan masukan yang konstruktif, motivasi dan dorongan kepada penulis dalam penyelesaian tesis ini.

8. Para dosen dan staf di lingkungan Program Studi Akuntansi Pascasarjana Universitas Sumatera Utara.

9. Kedua orang tuaku tercinta dan tersayang Drs. Khatim Hasan dan Zubaidah yang telah memberikan doa, dorongan, perhatian, dan motivasi sehingga penulis dapat menyelesaikan tesis ini.

10. Adik-adik tersayang Aidatul Adhha, Fadhillah Rizki, Faridhul Haqqi, Fatimah Zuhra yang telah memberikan dukungan, doa, perhatian dan semangatnya kepada penulis sehingga dapat menyelesaikan tesis ini.

11.Calon Suami penulis Suriyadi, SE yang telah memberikan dukungan, do’a, perhatian, waktu dan semangatnya kepada penulis.

12. Sahabat tersayang Nelvia Surimeina, SE dan Citra Pertiwi, SE yang telah memberikan dukungan, doa, perhatian dan semangatnya kepada penulis sehingga dapat menyelesaikan tesis ini.

13. Pemerintah Kota Lhokseumawe yang telah memberikan tugas belajar kepada penulis.

14. Rekan-rekan mahasiswa/i di lingkungan Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, Monetaris Butar-butar, Br.Markos Purba, Novita Simatupang, Happy Zega, Dian Sihaloho, Suci Nurulita, Christina Harianja, Debbi Chyntia, Maryam BTE Badrul Munir.

Jasa mereka semua tidak dapat dinilai, penulis tidak dapat membalasnya

dan dengan ketulusan serta keikhlasan do’a yang penulis panjatkan semoga Allah Subhanahu wa ta’ala memberikan balasan pahala yang berlipat ganda atas segala perhatian dan bantuan yang telah diberikan. Penulis menyadari sepenuhnya bahwa masih ada ketidaksempurnaan dan keterbatasan kemampuan yang dimiliki penulis dalam penyusunan tesis ini, baik dari segi penulisan maupun pembahasannya. Oleh karena itu dengan segala kerendahan hati penulis berharap semoga Tesis ini dapat memberikan manfaat bagi yang berkepentingan.

Medan, Januari 2014 Penulis/Peneliti

RIWAYAT HIDUP

Nama : Amnah

Tempat/Tanggal Lahir : Medan/13 November 1981

Alamat : Jl. Binjai km.10 Gg.damai Lr. II No. 3 Kp.Lalang

Medan

Agama : Islam

Pendidikan : 1. SD Negeri 105275 Medan Tamat Tahun 1993

2. MTsS Aziddin Medan Tamat Tahun 1996

3. MAN Binjai Tamat Tahun 1999

4. S1 Akuntansi UMSU Medan Tamat Tahun 2004

4.5. Defenisi Operasional dan Metode Pengukuran ...

Variabel ... 41

4.6. Metode Analisis Data ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN. ... 48

5.1. Hasil Penelitian ... 48

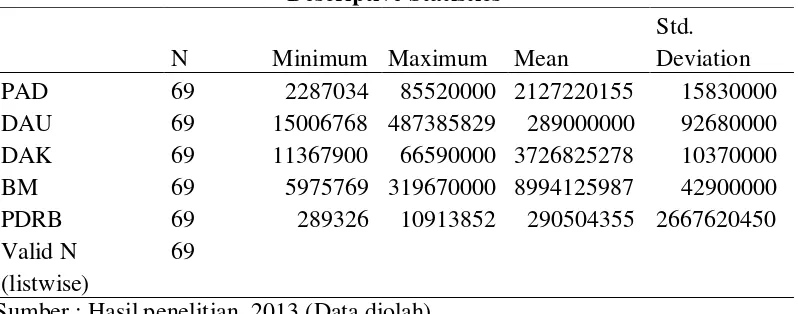

5.1.1. Deskriptif Sampel Penelitian ... 48

5.1.2. Statistik Deskriptif Data Penelitian ... 48

5.2. Analisis Data... 50

5.2.1. Uji Asumsi Klasik ... 50

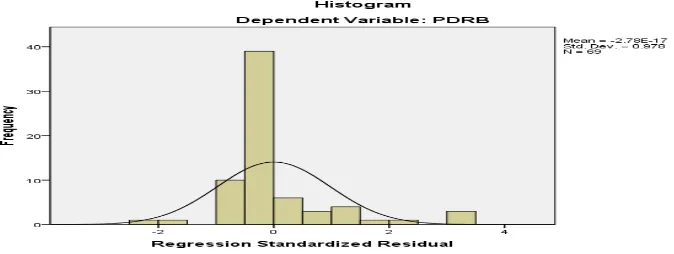

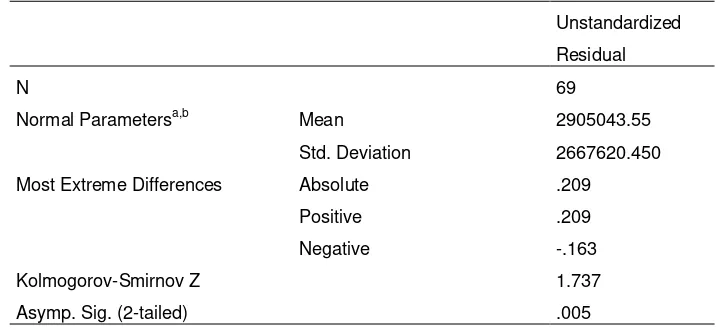

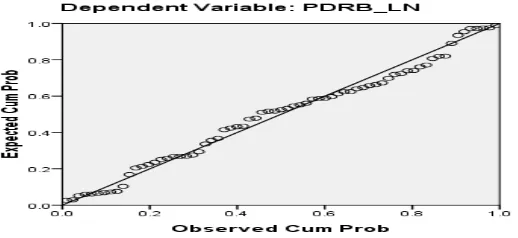

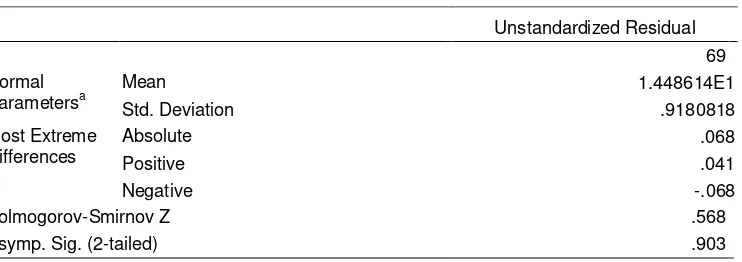

5.2.1.1. Uji Normalitas ... 51

5.2.1.2.Uji Normalitas Setelah Transformasi... 52

5.2.1.2. Uji Multikolinearitas Setelah Transformasi 54 5.2.1.3. Uji Autokorelasi Setelah Transformasi ... 55

5.2.2. Uji Hipotesis ... 56

5.2.2.1. Uji F... 56

5.2.2.2. Uji t... 57

5.2.2.3. Koefisien Determinasi... 60

5.2.3. Uji Persamaan I Hipotesis 2 ... 60

5.2.4. Uji Persamaan II Hipotesis 2 ... 61

5.2.5. Uji Persamaan III Hipotesis 2... 63

5.2.6. Analisis Jalur (Path Analysis) dan Dekomposisi... 64

5.3. Pembahasan Hasil Penelitian ... 66

BAB VI KESIMPULAN DAN SARAN ... 69

6.1. Kesimpulan ... 69

6.2. Keterbatasan Penelitian ... 70

6.3. Saran ... 70

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 29

4.1 Populasi dan Sampel ... 40

4.2 Defenisi Operasional dan Pengukuran Variabel ... 43

5.1 Deskriptif Statistik ... 49

5.2 Hasil Pengujian Kolmogorov-Smirnov ... 54

5.3 Hasil Uji Multikolinearitas ... 55

5.4 Hasil Uji Autokorelasi ... 56

5.5 Hasil Uji F ... 57

5.6 Hasil Uji t ... 58

5.7 Hasil Uji R ... 60

5.8 Hasil Pengujian Persamaan I Hipotesis 2 ... 60

5.9 Hasil Pengujian Persamaan II Hipotesis 2 ... 62

5.10 Hasil Pengujian Persamaan III Hipotesis 2 ... 63

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 34

5.1 Grafik Histogram ... 51

5.2 Grafik P-P Plot ... 51

5.3 Grafik Histogram Setelah Transformasi ... 53

5.4 Grafik P-P Plot Setelah Transformasi ... 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Rencana waktu penelitian ... 74

2. Populasi dan sampel penelitian ... 75

3. Data Realisasi Pendapatan Asli Daerah (PAD) ……… . 76

4. Data Realisasi Dana Alokasi Umum (DAU) ... 77

5. Data Realisasi Dana Alokasi Khusus (DAK) ... 78

6. Data Realisasi Belanja Modal (BM) ... 79

7. Data Realisasi PDRB Harga Berlaku ... 80

8. Hasil pengolahan data SPSS ... 81

9. Data PAD, DAU, DAK, BM dan PDRB Setelah Transformasi ... 83

10. Hasil pengolahan SPSS setelah transformasi ... 85

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK) TERHADAP

PERTUMBUHAN EKONOMI DENGAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING

DI KABUPATEN DAN KOTA PROVINSI ACEH

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum , Dana Alokasi Khusus secara simultan dan parsial terhadap Pertumbuhan Ekonomi dan pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai variabel intervening di Kabupaten dan Kota Propinsi Aceh. Jenis penelitian ini merupakan penelitian kuantitatif. Populasi dalam penelitian ini adalah kabupaten dan kota di Propinsi Aceh yang berjumlah 23 kabupaten dan kota dengan pengamatan selama 3 (tiga) tahun dimulai dari tahun 2009-2011 sehingga jumlah sampel menjadi 69. Pengujian hipotesis dilakukan dengan analisis jalur. Hasil penelitian menunjukkan bahwa secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Pertumbuhan Ekonomi. Secara parsial Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi tetapi Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi. Secara tidak langsung Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi melalui Belanja Modal tetapi Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh tidak signifikan terhadap Pertumbuhan Ekonomi melalui Belanja Modal.

THE INFLUENCE OF PAD (REGIONAL GENERATED REVENUES), DAU (GENERAL ALLOCATED FUND), AND DAK (SPECIFIC ALLOCATED

FUND) ON ECONOMIC GROWTH WITH CAPITAL EXPENSES AS INTERVENING VARIABLE IN DISTRICTY AND

TOWNS OF ACEH PROVINCE

ABSTRACT

The objective of the research was to analyze regional generated revenues, block grant, and special grant simultaneously and partially influenced economic growth with capital expenses as intervening variable in districts and towns of Aceh Province. The type of the research was quantitative. The population was 23 districts and towns in Aceh Province during the observation of three years, from 2009 to 2011 so that there were 69 samples. The hypothesis was tested by using linear analysis. The result of the research showed that simultaneously regional generated revenues, block grant, and special grant had significant influence on economic growth. Partially, regional generated revenues had significant influence on economic growth, while block grant and specific allocated fund did not have any significant influence on economic growth. Indirectly, regional generated revenues had significant influence on economic growth, while block grant and special grant did not have any significant influence on economic growth through capital expenses.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan lahirnya undang-undang No.32 Tahun 2004 tentang Pemerintahan Daerah dan undang-undang No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah maka setiap daerah terutama daerah-daerah yang memiliki potensi untuk berkembang dituntut agar dapat meningkatkan kegiatan-kegiatan pemerintahan.

Penyelenggaraan otonomi daerah pada masa sekarang dipahami sebagai hak masyarakat daerah untuk mengatur dan mengelola kepentingannya sendiri serta mengembangkan potensi dan sumber daya daerah. Penyelenggaraan otonomi daerah dimaksudkan agar dapat mendorong untuk memberdayakan masyarakat, menumbuhkan prakarsa dan kreatifitas, meningkatkan peran serta masyarakat serta mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah (DPRD). Penyelenggaraan otonomi daerah pada saat ini dilaksanakan dengan memberi kewenangan otonomi kepada Daerah Kabupaten dan Kota didasarkan pada asas desentralisasi dalam wujud otonomi yang luas, nyata dan bertanggung jawab. Desentralisasi memiliki tujuan meningkatkan kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, pemerataan, keadilan dan pemeliharaan hubungan yang serasi antara pusat dan daerah dan antar daerah. Pertumbuhan menuju paradigma pemerataan pembangunan secara lebih adil dan berimbang diwujudkan melalui kebijakan otonomi daerah yang mulai dilaksanakan secara efektif tanggal 1 Januari 2001. Kebijakan ini dipandang sangat demokratis karena sistem Pemerintahan Republik Indonesia mengatur asas

desentralisasi, dekonsentrasi dan tugas pembantuan yang dilaksanakan secara bersama-sama.

Otonomi daerah akan memberikan dampak positif dibidang ekonomi bagi perekonomian daerah. Beberapa indikator ekonomi atas keberhasilan suatu daerah dalam melaksanakan otonomi daerah adalah : (1) Terjadi peningkatan pertumbuhan ekonomi daerah (PDRB) riel, sehingga peningkatan perkapita akan terdorong. (2) Terjadinya kecenderungan peningkatan investasi, baik investasi asing maupun domestik. (3) Kecenderungan semakin berkembangnya prospek bisnis/usaha didaerah. (4) Adanya kecenderungan meningkatnya kreativitas pemda dan masyarakat. Pembangunan ekonomi merupakan proses dimana pemerintah daerah dan seluruh komponen masyarakat mengelola berbagai sumber daya yang ada dan membentuk suatu pola kemitraan untuk menciptakan suatu lapangan pekerjaan baru dan merangsang perkembangan kegiatan ekonomi dalam daerah.

Di Indonesia pemerintah memiliki peranan yang cukup besar dalam sejarah perekonomian yaitu dalam pelaksanaan kebijakan fiskal untuk mencapai tujuan utama pembangunan berupa pertumbuhan ekonomi yang tinggi, mengurangi pengangguran dan mengendalikan inflasi. Dalam hal ini pendapatan dan belanja dapat digunakan untuk meningkatkan pertumbuhan ekonomi. Pendapatan daerah tersebut mencakup Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), sedangkan belanja mencakup Belanja Modal.

bersangkutan dalam membiayai kegiatan lokal maupun kegiatan rutin dan pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain penerimaan asli daerah yang sah.

Untuk mengimbangi kemajuan sektor swasta dan masyarakat dalam konsep Good Governance (pemerintahan yang baik) dan meningkatkan daya saing maka dibutuhkan sumber daya manusia yang professional terutama bagi yang mempunyai jabatan, hal ini terdapat dalam pasal 17 ayat (2) UU No. 43/1999 yaitu pengangkatan Pegawai Negeri Sipil dalam suatu jabatan dilaksanakan berdasarkan prinsip profesionalisme sesuai dengan kompetensi, prestasi kerja dan jenjang pangkat yang ditetapkan untuk jabatan tersebut.

rumah tangganya, tapi juga ciri pokok dan mendasar dari suatu daerah otonomi menjadi hilang.

Sumber keuangan daerah selalu terkait dengan hubungan keuangan antara pemerintah pusat dengan pemerintah daerah. Dalam hal daerah harus mampu menyelenggarakan kewenangan yang dimiliki maka harus ada perimbangan keuangan yang adil dan transparan antara pusat dan daerah. Untuk mencapai kondisi ini terdapat tiga aspek yang harus dipertimbangkan, yaitu : Pertama, sejauh mana daerah diberi sumber-sumber keuangan yang cukup terutama dari pajak daerah dan retribusi daerah. Kedua, sejauh mana daerah memperoleh akses pada pendapatan-pendapatan yang bersumber dari bagi hasil pajak. Ketiga, sejauh mana daerah telah mendapatkan subsidi yang adil dan efektif dari pemerintah pusat.

oleh pemerintah pusat. Pemerintah daerah di Indonesia sebagian besar sumber pendapatannya berasal dari transfer dana dari pemerintah pusat.

Untuk dapat memiliki sumber keuangan yang memadai daerah membutuhkan sumber pendapatan yang cukup pula. Kaho (1995) menegaskan bahwa sumber pendapatan daerah dapat diperoleh melalui beberapa cara yakni : Pertama, pemerintah mengumpulkan dana dari pajak daerah yang dapat direstui oleh pemerintah pusat; Kedua, pemerintah daerah dapat melakukan pinjaman dari pihak ketiga, pasar uang, bank atau melalui pemerintahan pusat; Ketiga, ikut ambil bagian dalam pendapatan pajak sentral yang dipungut daerah, misalnya sekian persen dari pendapatan sentral tersebut; Keempat, pemerintah daerah dapat menambah tarif pajak sentral tertentu, misalnya pajak bumi dan bangunan atau pajak penghasilan; Kelima, pemerintah daerah dapat menerima bantuan atau subsidi dari pemerintahan pusat.

Pertumbuhan ekonomi adalah merupakan indikator yang sangat penting untuk mengetahui dan mengevaluasi hasil pembangunan yang dilaksanakan oleh suatu negara khususnya dalam bidang ekonomi. Adanya data pertumbuhan ekonomi akan menunjukkan sejauhmana kinerja pemerintah pada berbagai sektor ekonomi dalam menghasilkan nilai tambah atau pendapatan masyarakat pada suatu periode tertentu. Adanya pertumbuhan yang positif menunjukkan adanya peningkatan kinerja perekonomian dan sebaliknya bila negatife berarti adanya penurunan kinerja perekonomian.

masalah pengangguran dan inflasi serta neraca pembayaran. Pertumbuhan ekonomi berasal dari akumulasi capital dengan kondisi terdapatnya peningkatan yang proporsional antara pendapatan nasional, konsumsi dan investasi.

Dalam perencanaan pembangunan suatu daerah ada 2 (dua) pokok permasalahan yang perlu selalu diperhatikan, yaitu :

1. Bagaimana mengusahakan agar pertumbuhan ekonomi dapat meningkatkan pendapatan masyarakat secara berkesimbungan.

2. Bagaimana mengupayakan agar distribusi peningkatan pendapatan dapat dinikmati secara merata oleh masyarakat.

Dalam konsep perencanaan pembangunan, tersedianya dana untuk pembangunan, alokasi dana yang merata dan tepat sasaran, pengelolaan sumber-sumber pendapatan secara optimal, serta efisiensi dan efektivitas penggunaan anggaran belanja merupakan beberapa hal pokok yang harus selalu diprioritaskan. Prinsip pemerataan alokasi dana dalam sistem pemerintahan otonomi di Indonesia. Dewasa ini telah dilaksanakan dengan adanya sistem transfer pendapatan antar pemerintah. Secara substansial terdapat 3 (tiga) lingkup pemerintahan dalam Sistem Pemerintahan Republik Indonesia, yaitu Pemerintah Pusat, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota. Pemerintah yang lebih luas cakupannya memberi arahan kepada pemerintahan yang menghasilkan pendapatan pajak atau bukan pajak yang lebih besar. Mengakibatkan diselenggarakannya system bagi hasil, alokasi dana umum, hibah atau subsidi antar entitas pemerintah.

sendiri sebagai daerah otonom dalam wadah Negara Kesatuan Republik Indonesia. Untuk mewujudkan kemandirian daerah, maka setiap tahunnya Pemerintah Pusat mengalokasikan transfer dana ke daerah-daerah di seluruh Indonesia dalam bentuk Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Otonomi Khusus dan Dana Penyesuaian. Transfer dana dari Pemerintah Pusat tersebut diharapkan dapat memacu Pemerintah Daerah untuk mencapai kemandiriannya dalam pelaksanaan tugas-tugas pemerintahan, pembangunan dan pembinaan kemasyarakatan. Kewenangan yang diberikan oleh Pemerintah Pusat kepada Pemerintah Daerah meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, Pelaksanaan APBD, Perubahan APBD, Pengelolaan Kas, Penatausahaan Keuangan Derah, Akuntansi Keuangan Daerah, Pertanggungjawaban pelaksanaan APBD, Pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah dan pengelolaan keuangan BLUD.

Provinsi Aceh dihadapkan pada berbagai kendala dalam pencapaian pertumbuhan ekonominya meliputi realisasi pendapatan maupun belanjanya.

Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah dimana pemerintah daerah otonom mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri sesuai aspirasi masyarakat. Kemandirian suatu daerah ditandai dengan adanya peningkatan yang cukup signifikan dalam pengelolaan sumber-sumber pendapatan daerah dan teralokasinya pendapatan tersebut kedalam realisasi belanja program dan kegiatan yang dilaksanakan. Oleh karena itu ada beberapa indikator untuk mewujudkan Pertumbuhan Ekonomi meliputi Realisasi Pendapatan Asli Daerah (PAD), Realisasi Dana Alokasi Umum (DAU), Realisasi Dana Alokasi Khusus (DAK) dan Belanja Modal. Alokasi Belanja Modal diperuntukkan bagi pembangunan sarana/prasarana dan infrastruktur.

merupakan selisih antar kebutuhan daerah dan potensi daerah. Pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi. Dengan ditambahkannya infrastruktur dan perbaikan struktur yang ada oleh pemerintah daerah diharapkan akan memacu pertumbuhan ekonomi daerah.

Dana Alokasi Khusus (DAK) merupakan dana yang berasal dari APBN (Anggaran Pendapatan dan Belanja Daerah) yang diperuntukkan kepada daerah untuk membiayai kebutuhan khusus. Pengalokasian DAK memperhatikan ketersediaan dana dalam APBN yang berarti besaran DAK tidak dapat dipastikan setiap tahunnya. Kesenjangan antar daerah kabupaten/kota sering kali menjadi permasalahan yang serius. Beberapa daerah dapat mencapai pertumbuhan ekonomi yang signifikan, sementara beberapa daerah lainnya mengalami pertumbuhan ekonomi yang lambat. Hal ini merupakan fenomena adanya ketimpangan pendistribusian pembagian pendapatan dari Provinsi kepada daerah. Dana Alokasi Khusus sepenuhnya digunakan untuk belanja modal untuk kepentingan publik. Konsekuensi akibat penyerahan kewenangan pemerintah pusat kepada pemerintah daerah mengakibatkan perlunya pertimbangan keuangan antara pemerintah pusat dan daerah yang menyebabkan terjadinya transfer yang cukup signifikan didalam APBN dan pemerintah pusat ke pemerintah daerah, dan pemerintah daerah secara leluasa dapat menggunakan dana tersebut untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang mungkin tidak penting.

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah seperti peralatan, infrastruktur, dan harta tetap lainnya.

Pemerintah daerah mengalokasikan anggaran belanja modalnya didalam APBD untuk melaksanakan rencana pembangunan didaerah dalam bentuk proyek-proyek dan berbagai sektor pembangunan dengan tujuan untuk melakukan investasi dan diharapkan benar-benar langsung menyentuh sektor ekonomi produktif masyarakat dan pertumbuhan ekonomi didaerah, APBD merupakan instrument kebijakan yang dijalankan pemerintah daerah untuk menentukan arah dan tujuan pembanguanan. Instrumen ini diharapkan berfungsi sebagai salah satu komponen pemicu tumbuhnya perekonomian suatu daerah. Pengalokasian dana belanja modal untuk kesejahteraan khususnya dibidang pendidikan, diharapkan lebih besar untuk kemajuan daerah dan mencerdaskan kehidupan bangsa.

Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian dengan judul : “ Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi dengan Belanja Modal sebagai Variabel Intervening di Kabupaten dan Kota Provinsi Aceh ”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian maka rumusan masalah dalam penelitian ini sebagai berikut :

2. Apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh terhadap Pertumbuhan Ekonomi melalui Belanja Modal sebagai variabel intervening di Kabupaten dan Kota Provinsi Aceh ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian ini :

1. Untuk mengetahui dan menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) secara simultan dan parsial terhadap Pertumbuhan Ekonomi di Kabupaten dan Kota Provinsi Aceh.

2. Untuk mengetahui dan menganalisis pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi melalui Belanja Modal sebagai variabel intervening di Kabupaten dan Kota Provinsi Aceh.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan dapat menjadi kontribusi : 1. Bagi peneliti dapat menambah wawasan dan pengetahuan dalam menganalisis

pengaruh PAD, DAU, DAK, Belanja Modal terhadap Pertumbuhan Ekonomi. 2. Bagi pemerintah daerah dalam hal ini Kabupaten dan Kota Provinsi Aceh

3. Bagi akademis diharapkan dapat memberikan referensi bagi peneliti selanjutnya terutama pada bidang penelitian sejenis.

1.5 Originalitas Penelitian

Sepanjang pengetahuan peneliti, penelitian seperti ini pernah dilakukan. Penelitian yang peneliti lakukan ini merupakan pengembangan ide dari penelitian yang dilakukan oleh Risuhendi (2012). Perbedaan penelitian ini dengan penelitian sebelumnya yaitu :

1. Variabel Independen penelitian terdahulu adalah Desentralisasi Fiskal dan Belanja Modal sedangkan dalam penelitian ini yang menjadi variabel Independennya Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

2. Pada penelitian terdahulu tidak terdapat variabel intervening, sedangkan pada penelitian ini ditambah variabel intervening yaitu Belanja Modal.

3. Pada penelitian terdahulu digunakan alat uji regresi berganda sedangkan penelitian ini digunakan alat uji analisis jalur (path analisis).

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan sumberdaya terbesar Penerimaan Provinsi Aceh dan salah satu sumber penerimaan yang harus dipacu pertumbuhannya secara berkesinambungan. Agar hal ini dapat dicapai tentunya komponen yang berkaitan dengan itu harus ditindak lanjuti. Misalnya dengan memberikan pelayanan yang baik dan perbaikan-perbaikan fasilitas umum bagi masyarakat sehingga masyarakat dapat turut merasakan manfaat pajak yang dibayarkan.

menggali potensi daerahnya masing-masing sebagai sumber pendapatan daerah, khususnya pendapatan asli daerah. Harapan dari daerah tersebut merupakan hal yang wajar, karena diberikannya berbagai urusan pemerintahan sebagai urusan rumah tangganya dibarengi dengan muatan kewenangan untuk mengurus keuangannya secara otonom dalam membiayai penyelenggaraan otonomi, baik dalam menggali sumber-sumber keuangan, pemanfaatannya serta pertanggung jawabannya (Ridho,2011).

Pendapatan Asli Daerah dapat diartikan sebagai pendapatan yang bersumber dari pungutan-pungutan yang dilaksanakan oleh daerah berdasarkan peraturan-peraturan yang berlaku yang dapat dikenakan kepada setiap orang atau badan usaha baik milik pemerintah maupun swasta, karena perolehan jasa yang diberikan pemerintah daerah tersebut maka daerah dapat melaksanakan pungutan dalam bentuk penerimaan pajak, retribusi, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah yang diatur dalam undang-undang.

Pembangunan ekonomi suatu daerah membutuhkan sejumlah dana yang diperoleh atau berasal dari berbagai sumber yang dikelola oleh daerah. Dalam otonomi daerah pembangunan ekonomi suatu daerah dilakukan berdasarkan kemampuan pendapatan daerah, karena hak atas pengelolaan sumber-sumber keuangan daerah dan pembangunan ekonomi di daerah telah diserahkan secara otonom kepada Pemerintah Daerah yaitu pemerintah Kabupaten dan Kota.

A. Pajak Daerah

Menurut Undang-undang No.34 Tahun 2000 tentang Pajak dan Retribusi Daerah, yang dimaksud dengan pajak daerah adalah : Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Jenis pajak daerah yang dipungut provinsi yaitu : (1) pajak kendaraan bermotor dan kendaraan di atas air (PKB-KAA), (2) bea balik nama kendaraan bermotor (BBNKB-KAA), (3) pajak bahan bakar kendaraan bermotor (PBBKB), (4) pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan (P3ABT dan AP).

Demi rasa keadilan dan asas pemerataan maka undang-undang mengatur Bagi Hasil Pajak dan Realokasi Pajak daerah provinsi dengan daerah kabupaten/kota. Pajak provinsi yang bersumberdari PKB-KAA, BBNKB-KAA, PBBKB dan P3ABT dan AT sebagian diserahkan kepada Kabupaten/kota dengan ketentuan sebagai berikut : (1) minimum 30% dari penerimaan PKB-KAA dan BBN-KAA, (2) minimum 70% dari penerimaan PBB-KB, (3) minimum 70% dari penerimaan P3ABT dan AP.

Penerimaan pajak kabupaten juga harus dialokasikan minimum 10% untuk kepentingan desa. Pengaturan mengenai alokasi pajak tersebut didasarkan pada aspek pemerataan dan potensi yang dimiliki oleh desa-desa yang bersangkutan. Penerimaan pajak kabupaten/kota tertentu, gubernur mengambil kebijakan untuk membagikan sebagian hasil penerimaan pajak tersebut kepada kabupaten/kota lainnya.

Jenis pajak daerah yang dipungut kabupaten/kota : Pajak hotel, restoran, hiburan, reklame, pajak penerangan jalan, pajak pengambilan bahan galian C, parker.

B. Retribusi

Retribusi merupakan pungutan resmi yang diatur dengan undang-undang terhadap sejumlah kegiatan atau obyek yang terdapat disuatu daerah. Retribusi ditetapkan dengan Peraturan Daerah. Tarif retribusi ditinjau kembali secara berkala dengan mempertimbangkan prinsip dan sasaran penetapan tarif. Hasil penerimaan hasil retribusi tertentu kabupaten, sebagian diperuntukkan kepada desa. Penetapannya diatur dengan Perda Kabupaten dengan memperhatikan aspek keterlibatan desa dalam penyediaan layanan tersebut.

Menurut Undang-undang nomor 34 Tahun 2000 retribusi adalah : Pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

C. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Bagi daerah yang memiliki BUMD seperti Perusahaan Daerah Air Minum (PDAM), Bank Pembangunan Daerah (BPD), Badan Kredit Kecamatan, pasar, tempat hiburan/rekreasi, villa, pesanggrahan, dan lain-lain keuntungannya merupakan penghasilan bagi daerah yang bersangkutan.

D. Lain-lain PAD yang Sah

Lain-lain PAD yang sah meliputi : Hasil penjualan kekayaan daerah yang tidak dipisahkan, Jasa giro, Pendapatan bunga, Keuntungan selisih nilai tukar rupiah terhadap mata uang asing, Komisi/potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan berang dan/atau jasa oleh daerah.

Selanjutnya diantara komponen Pendapatan Asli Daerah, perlu dicermati komponen pajak daerah dan retribusi daerah aspek yuridis yang berimplikasi terhadap peranannya dalam memberikan kontribusi terhadap pendapatan asli daerah (PAD). Kajian yuridis landasan pajak daerah dan retribusi daerah harus ditetapkan dalam sebuah undang-undang sebagaimana dinyatakan dalam Pasal 158 UU No.32/2004 : ”Pajak daerah dan retribusi daerah ditetapkan dengan Undang-Undang yang pelaksanaannya di daerah diatur lebih lanjut dengan

Peraturan Daerah”. Adapun undang-undang yang dimaksud Pasal 158 ayat (1) UU

Daerah selanjutnya disingkat dengan sebutan PP No. 65/2001 dan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah selanjutnya disingkat dengan sebutan PP No. 66/2001. Pelaksanaan pemungutan pajak daerah dan retribusi daerah tersebut dilakukan melalui produk hukum berupa peraturan daerah, selanjutnya disingkat dengan sebutan Perda. Pada sisi lain berjalannya pelaksanaan otonomi yang seluas-luasnya bagi daerah dalam membiayai daerah, memberikan peluang untuk menggali potensi daerah melalui pungutan daerah berupa Pajak Daerah dan Retribusi Daerah sebagai sumber pendapatan asli daerah ke dalam penetapan kebijakan hukum berupa Perda. Di samping itu adanya rumor yang berkembang, sejak era reformasi terkesan pada setiap daerah saling berlomba memperbesar tingkat pendapatan asli daerahnya melalui instrumen pajak daerah dan retribusi daerah, sehingga dinilai telah menambah beban bagi investor yang mau berusaha atau menanamkan modalnya di daerah yang bersangkutan (Ridho,2011).

2.1.2 Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum (DAU) merupakan dana transfer antar tingkat pemerintahan yang tidak terkait dengan program pengeluaran tertentu.

penduduk dan tingkat pendapatan masyarakat di daerah, sehingga perbedaan antara daerah yang maju dan daerah yang belum berkembang dapat diperkecil.

Dana Alokasi Umum (DAU) untuk suatu daerah dialokasikan atas dasar celah fiscal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah. Sedangkan alokasi dasar adalah alokasi sejumlah dana yang dihitung berdasarkan jumlah gaji pegawai negeri sipil daerah.

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan umum. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, Indeks kemahalann kontruksi, Produk Domestik Regional Bruto per kapita dan Indek pembangunan manusia. Proporsi DAU antara daerah provinsi dengan daerah kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.

Dana Alokasi Umum (DAU) atas dasar celah fiskal untuk suatu daerah provinsi dihitung berdasarkan perkalian bobot daerah provinsi yang bersangkutan dengan jumlah DAU seluruh daerah provinsi. Bobot daerah provinsi merupakan perbandingan celah fiscal daerah provinsi bersangkutan dan total celah fiscal seluruh daerah provinsi.

Daerah yang memiliki nilai celah fiscal sama dengan nol menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai celah fiskal negative dan nilai negatife tersebut lebih kecil dari alokasi dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah fiskal. Daerah yang memiliki nilai celah fiskal negatife dan nilai negatife tersebut lebih besar dari alokasi dasar tidak menerima DAU.

Data untuk menghitung kebutuhan fiskal dan kapasitas diperoleh dari lembaga statistik pemerintah dan/atau lembaga pemerintah yang berwenang menerbitkan data yang dapat dipertanggung jawabkan. Pemerintah merumuskan formula dan perhitungan DAU dengan memperhatikan pertimbangan dari Dewan Pertimbangan Otonomi Daerah (DPOD). Hasil perhitungan DAU per provinsi dan Kabupaten/Kota ditetapkan dengan Keputusan Presiden. Rincian DAU untuk masing-masing daerah disampaikan oleh DPOD (Dewan Pertimbangan Otonomi Daerah). Penyaluran DAU pada masing-masing kas daerah dilaksanakan oleh Menteri Keuangan setiap bulan masing-masing sebesar 1/12 dari DAU daerah yang bersangkutan.

akan memperoleh alokasi DAU yang relative besar (Subchan dan Sudarman,2007).

Berdasarkan PERMENDAGRI No. 26 Tahun 2006 tentang pedoman penyusunan APBD bahwa penggunaan Dana Perimbangan DAU agar diprioritaskan penggunaannya untuk mendanai gaji & tunjangan, kesejahteraan pegawai, kegiatan operasi & pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar & pelayanan umum yang dibutuhkan masyarakat.

Dana Alokasi Umum merupakan salah satu alat bagi pemerintah pusat dalam pemerataan pembangunan di Indonesia yang tujuannya untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara pusat dan daerah telah diatasi dengan adanya perimbangan keuangan antara pusat dan daerah.

2.1.3 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN, yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan-kebutuhan tertentu. DAK bertujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Yang dimaksud dengan kebutuhan khusus adalah :

kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan dikawasan terpencil, saluran irigasi primer dan saluran drainase primer. b. Kebutuhan yang merupakan komitmen atau bersifat prioritas nasional,

termasuk antara lain proyek yang dibiayai donor, pembiayaan reboisasi daerah dan proyek-proyek kemanusiaan untuk memenuhi kebutuhan dasar manusia.

Pelaksanaan Dana Alokasi Khusus sendiri diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan dan perbaikan sarana dan prasarana fisik pelayanan masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan fisik penunjang dan tidak termasuk penyertaan modal. Dalam keadaan tertentu DAK dapat membantu biaya pengoperasian dan pemeliharaan prasarana dan sarana tertentu untuk periode terbatas, tidak melebihi 3 tahun.

Kriteria teknis sektor/kegiatan yang dapat dibiayai oleh DAK ditetapkan oleh menteri teknis/instansi terkait setelah berkonsultasi dengan DPOD sesuai dengan bidang tugas masing-masing. Dalam hal ini terdapat beberapa sektor/kegiatan yang tidak dapat dibiayai oleh DAK yaitu : biaya administrasi, biaya penyimpanan proyek fisik, biaya penelitian, biaya pelatihan, biaya perjalanan pegawai daerah, dan lain-lain biaya umum sejenis. Penerimaan negara yang berasal dari dana reboisasi sebesar 40% disediakan kepada daerah penghasil sebagai bagian DAK untuk membiayai kegiatan reboisasi oleh daerah penghasil.

untuk sektor-sektor serta sumber-sumber kebijakan instansi teknis terkait, kecuali usulan tentang proyek/kegiatan reboisasi yang dibiayai dari bagian Dana Reboisasi.

Pembiayaan kebutuhan khusus memerlukan dana pendamping sekurang-kurangnya 10% dari penerimaan APBD, kecuali pembiayaan kegiatan reboisasi yang berasal dari Dana Reboisasi. Pengelolaan DAK ditetapkan oleh Menteri Keuangan setelah memperhatikan pertimbangan Menteri Dalam Negeri, Menteri teknis terkait dan instansi yang membidangi perencanaan pembangunan nasional.

Pasal 162 Undang-undang nomor 32 tahun 2004 menyebutkan bahwa Dana Alokasi Khusus dialokasikan dalam Anggaran Pendapatan Belanja Negara untuk daerah tertentu dalam rangka pendanaan desentralisasi untuk membiayai kegiatan khusus yang ditentukan pemerintah pusat atas dasar prioritas nasional dan untuk membiayai kegiatan khusus yang diusulkan daerah tertentu.

2.1.4 Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal digunakan untuk memperoleh aset tetap pemerintah daerah seperti peralatan, infrastruktur, dan harta tetap lainnya.

modal merupakan syarat utama dalam memberikan pelayanan publik. Untuk menambah aset tetap, pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD. Setiap tahun diadakan pengadaan aset tetap oleh pemerintah daerah sesuai dengan prioritas anggaran dan pelayanan public yang memberikan dampak jangka panjang secara financial (Nugroho, 2012).

Sedangkan menurut PSAP Nomor 2, Belanja Modal adalah pengeluaran anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Selanjutnya pada pasal 53 ayat 2 Permendagri Nomor 59 Tahun 2007 ditentukan bahwa nilai asset tetap berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangun asset ditambah seluruh belanja yang terkait dengan pengadaan/ pembangunan asset sampai asset tersebut siap digunakan. Kemudian pada pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa Kepala Daerah menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin. Ketentuan hal ini sejalan dengan PP 24 Tahun 2004 tentang Standar Akuntansi Pemerintahan khususnya PSAP No 7, yang mengatur tentang akuntansi asset tetap.

yang sifatnya mempertahankan atau menambah masa manfaat, rneningkatkan kapasitas dan kualitas asset.

2.1.5 Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan salah satu indikator keberhasilan pembangunan disuatu perekonomian. Kesejahteraan dan kemajuan suatu perekonomian ditentukan oleh besarnya pertumbuhan yang ditunjukkan oleh perubahan output nasional. Adanya perubahan output dalam perekonomian merupakan analisis ekonomi jarak pendek (Ma’ruf dan Wihastuti, 2007).

Pertumbuhan ekonomi adalah masalah makroekonomi dalam jangka panjang. Setiap Negara mempunyai kesempatan untuk mewujudkan pertumbuhan ekonomi oleh karena faktor-faktor produksi bertambah dari satu periode ke periode lainnya dan oleh karenanya pendapatan nasional dapat ditingkatkan. Akan tetapi belum tentu perkembangan yang berlaku dapat mencapai potensi pertumbuhan yang dapat diwujudkan. Apabila hal ini berlaku, masalah pengangguran dapat menjadi semakin serius. Keadaan seperti ini dapat dilihat dalam perekonomian yang selalu mengalami pertumbuhan yang lambat.

Kelompok ini cenderung tidak mengakui keefektifan system pasar bebas tanpa campur tangan pemerintah.

Pertumbuhan Ekonomi merupakan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran meningkat. Istilah pertumbuhan ekonomi mengukur prestasi dan perkembangan suatu perekonomian. Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product (GDP) atau Gross National Product (GNP) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 1999).

Dari beberapa defenisi diatas dapat disimpulkan bahwa perubahan ekonomi merupakan kemampuan suatu negara dalam menyediakan akan barang dan jasa pada masyarakat dalam jumlah yang banyak sehingga memungkinkan untuk kenaikan standar hidup, yang mana berdampak pula bagi penurunan tingkat pengangguran dalam jangka panjang.

suatu negara, ukuran yang selalu digunakan adalah tingkat pertumbuhan pendapatan nasional riil yang dicapai.

Dengan membandingkan data pendapatan nasional riil pada suatu tahun tertentu dengan pendapatan nasional riil pada masa lalu akan dapat ditentukan tingkat pertumbuhan ekonomi. Setiap negara menghendaki pertumbuhan ekonomi yang pesat sehingga kesempatan kerja penuh dapat dicapai secara terus-menerus. Tetapi keadaan ini sukar dicapai. Pertumbuhan ekonomi sudah dapat digolongkan

“menggalakkan” apabila tingkat yang dicapai mampu mengurangi tingkat

pengangguran. Paling minimum setiap negara harus berusaha agar tingkat pertumbuhan ekonominya melebihi dari tingkat pertambahan penduduk, agar pendapatan perkapita (atau taraf kemakmuran masyarakat) dapat ditingkatkan.

Faktor-faktor yang menentukan pertumbuhan ekonomi adalah : Tanah dan kekayaan alam lainnya, Jumlah dan mutu dari penduduk dan tenaga kerja, Barang-barang modal dan tingkat teknologi, sistem sosial dan sikap masyarakat.

2.2 Review Penelitian Terdahulu

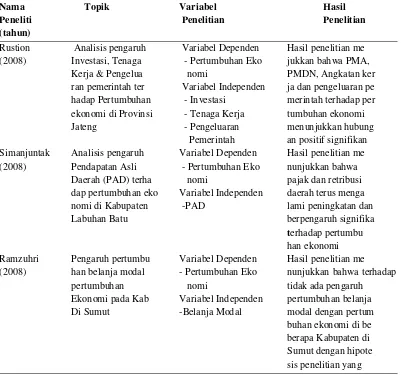

Beberapa peneliti terdahulu telah banyak melakukan penelitian ini, diantaranya penelitian yang dilakukan oleh Rustion (2008) tentang Pertumbuhan Ekonomi di Provinsi Jawa Tengah dengan variabel Investasi, Tenaga Kerja dan Pengeluaran Pemerintah, hasil penelitian menunjukkan bahwa PMA, PMDN, Angkatan Kerja dan pengeluaran pemerintah mempunyai hubungan positif signifikan terhadap pertumbuhan ekonomi.

mengalami peningkatan dan berpengaruh signifikan terhadap pertumbuhan ekonomi.

Penelitian lain dilakukan oleh Ramzuhri (2008) tentang Pertumbuhan Ekonomi pada Kabupaten di Sumatera Utara dengan variabel Belanja Modal, hasil penelitian ini menunjukkan bahwa tidak ada pengaruh pertumbuhan belanja modal dengan pertumbuhan ekonomi di beberapa Kabupaten di Sumatera Utara dengan hipotesis penelitian yang menyatakan bahwa pertumbuhan belanja modal pemerintah daerah berpengaruh terhadap pertumbuhan ekonomi daerah tidak dapat diterima atau ditolak.

Penelitian lain juga dilakukan oleh Risuhendi (2012) tentang pertumbuhan Ekonomi pada Kabupaten/Kota di Sumatera Utara dengan variabel Desentralisasi Fiskal dan Belanja Modal, hasil yang diperoleh menunjukkan adanya pengaruh yang signifikan secara simultan desentralisasi fiskal dan belanja modal berpengaruh signifikan terhadap pertumbuhan ekonomi Kabupaten/Kota di Sumatera Utara. Secara parsial desentralisasi fiskal berpengaruh signifikan terhadap pertumbuhan ekonomi Kabupaten/Kota di Sumatera Utara tetapi belanja modal tidak berpengaruh signifikan.

berpengaruh terhadap pengangguran dan kemiskinan melalui pertumbuhan ekonomi.

Penelitian lain juga dilakukan oleh Panjaitan (2011) tentang pertumbuhan ekonomi dengan variabel tax effort, pertumbuhan belanja modal dan pendapatan asli daerah dengan hasil secara simultan usaha pajak (tax effort), pertumbuhan belanja modal dan pertumbuhan pendapatan asli daerah berpengaruh signifikan terhadap pertumbuhan ekonomi di Sumatera Utara. Secara parsial variabel usaha pajak (tax effort) dan pendapat asli daerah berpengaruh signifikan dengan tingkat alpha 5% terhadap pertumbuhan ekonomi.

Ringkasan Review Penelitian terdahulu terdapat pada tabel 2.1. Tabel 2.1.Review Penelitian Terdahulu ran pemerintah ter Variabel Independen ja dan pengeluaran pe hadap Pertumbuhan - Investasi merintah terhadap per ekonomi di Provinsi - Tenaga Kerja tumbuhan ekonomi Jateng - Pengeluaran menunjukkan hubung

Pemerintah an positif signifikan

Simanjuntak Analisis pengaruh Variabel Dependen Hasil penelitian me (2008) Pendapatan Asli - Pertumbuhan Eko nunjukkan bahwa

Daerah (PAD) terha nomi pajak dan retribusi dap pertumbuhan eko Variabel Independen daerah terus menga nomi di Kabupaten -PAD lami peningkatan dan

Labuhan Batu berpengaruh signifika

terhadap pertumbu han ekonomi Ramzuhri Pengaruh pertumbu Variabel Dependen Hasil penelitian me (2008) han belanja modal - Pertumbuhan Eko nunjukkan bahwa terhadap

pertumbuhan nomi tidak ada pengaruh Ekonomi pada Kab Variabel Independen pertumbuhan belanja Di Sumut -Belanja Modal modal dengan pertum

Lanjutan Tabel 2.1

Nama Topik Variabel Hasil

Peneliti Penelitian Penelitian

(tahun)

Risuhendi Pengaruh Desentra Variabel Dependen: Hasil penelitian me (2012) lisasi Fiskal dan -Pertumbuhan Eko nunjukkan adanya pe

Belanja modal ter Variabel Independen: ngaruh signifikan seca hadap pertumbuhan - Desentralisasi Fiskal ra simultan desentrali ekonomi Kab/Kota - Belanja Modal sasi fiskal dan belanja

di Sumut modal terhadap

Hamzah Ardi Analisa kinerja keu Variabel Dependen: Hasil pengujian secara (2007) angan terhadap per -Pertumbuhan Eko langsung antara kiner

tumbuhan ekonomi, nomi,penganggaran, ja keuangan terhadap penganggaran dan kemiskinan pertumbuhan ekonomi kemiskinan Variabel Independen menunjukkan rasio ke

-Kinerja Keuangan mandirian 1, kemandi

Nama Topik Variabel Hasil

Peneliti Penelitian Penelitian

(tahun)

Panjaitan Pengaruh tax effort, Variabel Dependen Secara simultan usaha (2011) pertumbuhan belanja -Pertumbuhan Ekono pajak (Tax Effort),per

modal dan PAD ter mi tumbuhan belanja mo

hadap pertumbuhan Variabel Independen dal dan pertumbuhan ekonomi pada Kab/ -Tax Effort PAD berpengaruh sig Kota di Sumatera -Pertumbuhan belanja nifikan terhadap per

Utara modal tumbuhan ekonomi di

-PAD Sumatera Utara, Seca

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1 Kerangka Konseptual

Salah satu caranya adalah dengan mempercepat proses tender untuk proyek proyek yang dibiayai dari anggaran belanja modal. Dengan begitu, proyek-proyek itu pun cepat bergulir dan roda ekonomi bergerak (Nugroho,2012).

Belanja Modal tidak hanya ditujukan untuk pengembangan infrastruktur industri, tetapi juga ditujukan untuk berbagai infrastruktur jasa yang langsung terkait dengan pemberian layanan kepada publik. Upaya peningkatan PAD melalui retribusi ataupun pajak harus diimbangi dengan kesungguhan pemda untuk meningkatkan kualitas layanan publik (Adi, 2006).

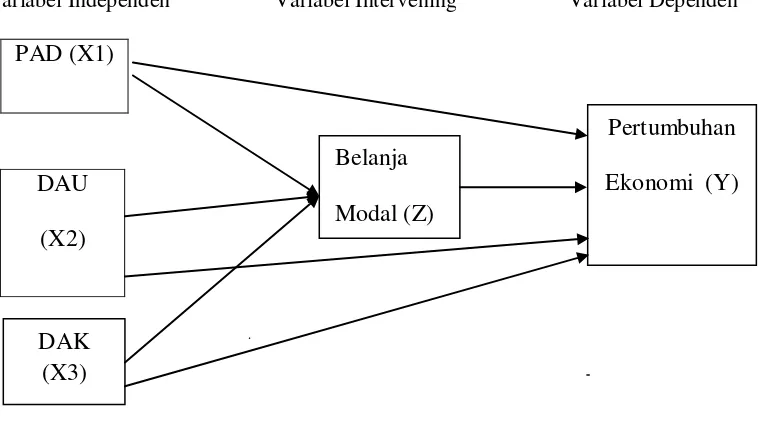

Variabel Independen Variabel Intervening Variabel Dependen

PAD (X1)

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Pertumbuhan Ekonomi (Y) sedangkan variabel independen terdiri dari Pendapatan Asli Daerah (PAD) (X1), Dana Alokasi Umum (X2), Dana Alokasi Khusus (X3) dan Belanja Modal (Z) sebagai variabel intervening.

Pada kerangka konsep ini akan dijelaskan mengenai hubungan antara variabel independen terhadap variabel dependen serta dengan variabel intervening dengan uraian berikut:

a. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Pertumbuhan Ekonomi

Desentralisasi fiskal bertujuan untuk menciptakan kemandirian daerah. Pemerintah daerah diharapkan mampu untuk menggali sumber-sumber keuangan lokal khususnya melalui PAD. Daerah yang memiliki tingkat pertumbuhan PAD yang positif akan berpengaruh terhadap pertumbuhan ekonomi daerahnya. PAD merupakan salah satu sumber pendanaan daerah,

DAU (X2)

Belanja Modal (Z)

DAK (X3)

jika PAD meningkat maka dana yang dimiliki juga akan meningkat maka pertumbuhan ekonomi daerah juga turut meningkat.

b. Pengaruh Dana Alokasi Umum (DAU) terhadap Pertumbuhan Ekonomi

Dana Alokasi Umum (DAU) yang dialokasikan untuk pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka desentralisasi sangat berpengaruh terhadap pertumbuhan ekonomi suatu daerah. Dikarenakan Dana Alokasi Umum (DAU) yang diberikan pemerintah kepada setiap daerah tidak sama hal ini berdasarkan bobot dari masing-masing daerah, yang ditetapkan berdasarkan atas kebutuhan wilayah otonomi daerah dan potensi ekonomi daerah. Oleh karena itu DAU berpengaruh untuk meningkatkan pertumbuhan ekonomi daerah.

c. Pengaruh Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi

d. Pengaruh Belanja Modal terhadap Pertumbuhan Ekonomi

Pertumbuhan infrastruktur dan perbaikan infrastruktur yang ada pada pemerintah daerah diharapkan dapat memacu pertumbuhan ekonomi dan merangsang meningkatnya pendapatan penduduk didaerah yang bersangkutan. Di negara-negara yang berkembang untuk meningkatkan pertumbuhan ekonomi yang diikuti distribusi pendapatan dan kesejahteraan yang merata, sistem pasar juga perlu diawasi dengan kebijakan pemerintah.

Penelitian yang dilakukan oleh Adi (2006) membuktikan bahwa belanja modal mempunyai pengaruh positif terhadap pertumbuhan ekonomi alokasi belanja modal untuk pengembangan infrastruktur penunjang perekonomian akan mendorong tingkat produktifitas penduduk. Pada gilirannya hal ini dapat meningkatkan pendapatan masyarakat secara umum yang tercapai dalam pendapatan perkapita.

f. Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Modal

Dana Alokasi Umum (DAU) sangat berpengaruh terhadap Belanja Modal dikarenakan Belanja Daerah lebih didominasi oleh DAU. Sejak diterapkannya desentralisasi fiskal, pemerintah pusat mengharapkan daerah dapat mengelola sendiri sumber daya yang dimiliki sehingga tidak hanya mengandalkan DAU.

Hal ini sejalan dengan penelitian Tuasikal (2007) mengatakan bahwa DAU sangat berpengaruh secara signifikan terhadap Belanja Modal yang menunjukkan alokasi belanja modal pemerintah daerah kabupaten/kota sangat tergantung pada besar kecilnya alokasi dana dari pemerintah pusat terutama DAU.

g. Pengaruh Dana Alokasi Khusus (DAK) terhadap Belanja Modal Transfer Dana Alokasi Khusus (DAK) dari pemerintah pusat masih sangat besar hal ini juga berpengaruh terhadap Belanja Modal. Ini berarti tingkat kemandirian pemerintah daerah dalam membiayai pembanguna di daerah terutama Belanja Modal masih sangat bergantung pada transfer pemerintah pusat.

3.2 Hipotesis

1 : Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh secara simultan dan parsial terhadap Pertumbuhan Ekonomi di Kabupaten dan Kota Provinsi Aceh.

2 : Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh terhadap Pertumbuhan Ekonomi melalui Belanja Modal sebagai intervening di Kabupaten dan Kota Provinsi Aceh.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kuantitatif. Menurut Daulay (2010) penelitian kuantitatif lebih menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Penelitian ini menguji pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) sebagai Variabel Independen terhadap Pertumbuhan Ekonomi sebagai Variabel Dependen melalui Belanja Modal sebagai variabel intervening.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kabupaten dan Kota di Provinsi Aceh. Data penelitian diperoleh dari Badan Pusat Statistik Provinsi Aceh. Waktu penelitian dimulai dari menentukan judul penelitian pada bulan Juni 2013 hingga selesai dilakukan. Jadwal dan waktu penelitian dapat dilihat pada Lampiran 1.

4.3 Populasi Dan Sampel

Adapun yang menjadi populasi dalam penelitian ini adalah 23 Kab/Kota di Provinsi Aceh dengan data pengamatan mulai tahun 2009 sampai dengan tahun 2011 (3 tahun) maka jumlah pengamatan menjadi 69 dan seluruhnya dijadikan sampel. Dapat dilihat dalam Tabel 4.1.

Tabel 4.1.Populasi dan Sampel Penelitian No Nama Kabupaten/Kota

1 Kabupaten Aceh Barat 2 Kabupaten Aceh Barat Daya 3 Kabupaten Aceh Besar 4 Kabupaten Aceh Jaya 5 Kabupaten Aceh Selatan 6 Kabupaten Aceh Singkil 7 Kabupaten Aceh Tamiang 8 Kabupaten Aceh Tengah 9 Kabupaten Aceh Tenggara 10 Kabupaten Aceh Timur 11 Kabupaten Aceh Utara 12 Kabupaten Bener Meriah 13 Kabupaten Bireun 14 Kabupaten Gayo Lues 15 Kabupaten Nagan Raya 16 Kabupaten Pidie

17 Kabupaten Pidie Jaya 18 Kabupaten Simeulue

4.4 Metode Pengumpulan Data

Pusat Statistik serta di download dari internet melalui Www.bps.go.id dan www.djpk.depkeu.go.id.

4.5 Defenisi Operasional Dan Metode Pengukuran Variabel 4.5.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) penerimaan daerah yang berasal dari berbagai sumber dan kekayaan asli daerah. Yang menjadi sumber dari PAD tersebut terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah, maka dalam penelitian ini yang diartikan sebagai PAD adalah jumlah keseluruhan penerimaan Pemerintah Provinsi Aceh yang dijadikan sampel dimulai dari tahun 2009 sampai dengan tahun 2011 atau selama 3 tahun. Variabel PAD ini diukur berdasarkan angka yang sebenarnya tercantum dalam Total Realisasi Penerimaan Pendapatan Asli Daerah Pemerintah Provinsi Aceh dari tahun 2009 sampai dengan tahun 2011.

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang sah.

4.5.2 Dana Alokasi Umum (DAU)

4.5.3 Dana Alokasi Khusus (DAK)

DAK adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang juga merupakan prioritas daerah. Besaran DAK ditetapkan setiap tahun dalam APBN. Kegiatan khusus yang ditetapkan pemerintah merupakan kegiatan pembangunan, pengadaan peningkatan,perbaikan sarana dan prasarana fisik, pelayanan dasar masyarakat dengan umur ekonomis yang panjang termasuk pengadaan sarana fisik penunjang. Variabel DAK diukur berdasarkan angka dari jumlah penerimaan DAK yang diberikan oleh pemerintah pusat dalam realisasi APBD Pemerintahan Aceh tahun 2009-2011.

4.5.4 Belanja Modal

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Variabel Belanja Modal ini diukur berdasarkan angka yang sebenarnya tercantum dalam Total Belanja Modal Provinsi Aceh dari tahun 2009 sampai dengan tahun 2011.

4.5.5 Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi diukur dari selisih antara Pendapatan Domestik Regional Bruto (PDRB) pada saat ini dengan PDRB sebelumnya dibagi dengan PDRB sebelumnya.

Tabel 4.2. Definisi Operasional Variabel Jenis

Independen Dana Alokasi Umum (DAU)(X2)

Independen Dana Alokasi Khusus (DAK) (X3)

4.6 Metode Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah regresi berganda dan analisis jalur (path analysis). Priyatno (2008) mengatakan analisis regresi berganda adalah hubungan antara dua atau lebih variabel independen dengan variabel dependen. Menurut Ghozali (2006) Analisis jalur merupakan perluasan jalur dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel (model causal) yang telah ditetapkan sebelumnya berdasarkan teori.

Hipotesis 1 :

Y = α + βıXı + β2X2 + β3X3 + ε Hipotesis 2 :

Z = α + βıXı + β2X2 + β3X3 + ε………(1)

Y = α + βıXı + β2X2 + β3X3 + β4Z + ε……….(2)

Y = α + βZ + ε………...(3)

Keterangan :

Y = Pertumbuhan Ekonomi Z = Belanja Modal

α = Konstanta

β = Koefisien regresi

4.6.1 Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan regresi berganda dan analisis jalur (path analisis), maka diperlukan pengujian asumsi klasik yang meliputi pengujian normalitas, pengujian multikolinearitas, pengujian heterokedastisitas, pengujian autokorelasi, Erlina (2011).

4.6.1.1Uji Normalitas

Uji Normalitas yang digunakan dalam tahap awal metode analisis data. Uji normalitas digunakan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan untuk melakukan uji t dan uji f yang mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistic menjadi tidak valid untuk jumlah sampel kecil, Ghozali (2006).

Menurut Erlina (2011), untuk tahap awal dalam metode pemilihan analisis data, uji normalitas sangatlah bermanfaat. Jika data normal maka gunakan statistic parametric namun jika data tidak normal gunakan statistic non parametric atau lakukan treatment agar data normal.

4.6.1.2Uji Multikolinearitas

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen, Ghozali (2006).

Menurut Erlina (2011) ada dua uji multikolinearitas yang sering digunakan yaitu dengan melihat nilai VIF, semakin tinggi VIF semakin besar dampak dari multikolinearitas. Jika nilai VIF lebih besar dari 10 maka terjadi multikolinearitas yang cukup berat diantara variabel independen. UJi multikolinearitas yang kedua yaitu dengan melihat koefisien korelasi sederhana antara variabel-variabel independen/penjelas, apabila r tinggi nilai absolutnya maka ada dua variabel penjelas tertentu berkorelasi dan masalah multikolinearitas ada dalam persamaan tersebut.

4.6.1.3Uji Autokorelasi

Uji Autokorelasi yaitu data yang digunakan pada data runtun waktu (time series). Uji ini bertujuan umtuk melihat apakah dalam suatu regresi linear adakorelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Uji Autokorelasi dapat dilakukan dengan uji Durbin-Watson (DW), Ghozali (2006).

Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi.

4.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan dengan menggunakan uji simultan dan uji parsial:

a. Uji Simultan (Uji F)

Uji ini digunakan untuk mengetahui apakah variabel independen

(X1,X2,…Xn) secara bersama-sama berpengaruh secara signifikan

terhadap variabel dependen (Y). Statistik hitung dan statistik tabel dapat juga diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan adalah :

1. Apabila F hitung › F tabel, maka Ho ditolak dan Ha diterima. 2. Apabila F hitung ‹ F tabel, maka Ho diterima dan Ha ditolak. b.Uji Parsial (Uji t)

Uji ini digunakan untuk mengetahui apakah dalam model regresi

variabel independen (X1,X2,…Xn) secara parsial berpengaruh