ANALISIS KINERJA KEUANGAN

PERUSAHAAN TELEKOMUNIKASI YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

RezkyRahmanRepon

201010160311063

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN

PERUSAHAAN TELEKOMUNIKASI YANG

TERCATAT DI BURSA EFEK INDONESIA

UntukMemenuhi Salah SatuPersyaratanMencapai

DerajadGelarSarjanaEkonomi

Oleh:

RezkyRahmanRepon

201010160311063

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN

A. LatarBelakang ... 1

B. PeumusanMasalah ... 6

C. BatasanPenelitian ... 6

D. TujuandanManfaatPenelitian ... 6

BAB II TINJAUAN PUSTAKA

A. PenelitianTerdahulu ... 8

B. Tinjauan

Pustaka... 9

C. KerangkaPikir ... 22

Halaman

BAB III METODE PENELITIAN

A. JenisdanSifatPenelitian... 26

B. Jenis Data danSumber Data ... 26

C. TeknikPengumpulan Data ... 26

D. PopulasidanSampel ... 27

E. DefinisiOperasional ... 27

F. TeknikAnalisa Data ... 29

G. UjiHipotesis ... 31

BAB IV HasildanPembahasanPenelitian

A. GambaranUmum Perusahaan ... 32

B. Analisis Data ... 40

D. UjiHipotesis ... 45

C. Pembahasan ... 46

BAB V KESIMPULAN dan SARAN

A. KESIMPULAN ... 48

B. SARAN ... 49

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1 Data PenjualandanLaba Usaha Perusahaan Telekomunikasi ... 3

Tabel 4Data HutangJangkaPanjangPerusahaan Telekomunikasi ... 36

Tabel 4.1 Data EkuitasPerusahaanTelekomunikasi... 37

Tabel 4.2 Data LabaSebelumPajak Perusahaan Telekomunikasi ... 38

Tabel 4.3Data PendapatanPajak Penghasilan Perusahaan Telekomunikasi .... 39

Tabel4.4 PerhitunganBiaya Rata-rata Tertimbang (WACC)

Perusahaan Telekomunikasi ... 41

Tabel4.5PerhitunganBiaya Modal Perusahaan Telekomunikasi ... 42

Tabel 4.6PerhitunganNOPAT Perusahaan Telekomunikasi ... 44

DAFTAR LAMPIRAN

Lampiran 1 LaporanKeuangan Perusahaan Telekomunikasi

Lampiran 2 PerhitunganBiayaHutangSebelumPajak (Kd)

Lampiran 3 PerhitunganTarifPajak (T)

Lampiran 4 PerhitunganBiayaHutangSetelahPajak (Ki)

Lampiran 5 Perhitungan Tingkat PengembalianBebasRisiko (Rf)

Lampiran 6 Perhitungan Tingkat PengembalianPasar (Rm)

Lampiran 7 PerhitunganEstimasi Beta

Lampiran 8 PehitunganBiayaLabaDitahan (Ks)

Lampiran 9 PerhitunganBobotUtang (Wd) danBobotLabaDitahan (Ws)

Lampiran 10 Perhitungan Proporsi Modal

Lampiran 11PerhitunganBiaya modal Rata-Rata Tertimbang (WACC)

Lampiran 12PerhitunganBiaya Modal

Lampiran 13PerhitunganLabaOperasiSetelahPajak

DAFTAR PUSTAKA

Bringham,

Eugene

dan

Houston,

2006.

Dasar-DasarManajemenKeuangan

.Edisi11,

Buku

1,

SalembaEmpat, Jakarta.

Hanafi, Mamduh M., 2004.

ManajemenKeuangan

; Edisi 2004/2005,

BPFE-Yogyakarta, Yogyakarta.

Jogiyanto.2003.

TeoriPortofoliodanAnalisisInvestasi.

EdisiKetiga.

BPFE

Yogyakarta

Kasmir. (2012).

AnalisisLaporanKeuangan

.Jakarta : PT Raja GrafindoPersada

Munawir, S. 2007.

Analisa Laporan Keuangan

. Edisi Keempat. Yogyakarta:

Liberty. Yogyakarta.

Samsul

Mohammad.

2006.

Pasar

Modal

danManajemenPortofolio;

PenerbitErlangga, Jakarta.

Sanusi, Anwar. 2011.

MetodologiPenelitianBisnis

. SalembaEmpat. Jakarta

Sartono, Agus. 2010.

ManajemenKeuangan (TeoridanAplikasi)

. BPFE:

Yogyakarta.

Siswanto, 2012.

AnalisisKinerjaKeuangan Perusahaan Telekomunikasi Yang

Tercatat Di Bursa Efek Jakarta Tahun 2007-2008.

Skripsi: UMM.

Sutrisno, 2009.

ManajemenKeuanganTeori, KonsepdanAplikasi,

Edisiketujuh,

penerbit BPFE-Yogyakarta.

Warsono,

2003,

ManajemenKeuangan

Perusahaan

,

EdisiKetiga,

CetakanPertama, Malang.

http://teknologi.news.viva.co.id/news/read/212654-mayoritas-netter-indonesia-akses-via-ponsel. Diaksespadatanggal 11-10-2013

http://www.kabarbisnis.com/read/2824680. Diaksespadatanggal 11-10-2013

www.iccexpo.com/2011/content.php?path=news&go=newssletter&topic=Persain

gan

Operator

Telekomunikasi

Makin

Ketat&show=1.

Diaksespadatanggal 11-10-2013

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan smartphone di Indonesia ini sangat menarik diikuti yang kini telah di lengkapi dengan fitur dan aplikasi unggulan salah satunya dengan adanya fasilitas internet di dalam smartphone. Pasalnya, pengguna Internet di sini mayoritas mengakses melalui ponsel. Hal itu terungkap dari presentasi yang dibawakan oleh Regional Director Effective Measure untuk Asia Tenggara, Russell Conrad, pada acara panel diskusi Effective Measure – PPPI, di Jakarta, Jumat 1 April 2011. Hasil riset Effective Measure, firma yang memiliki spesialisasi dalam pengukuran statistik web, sebanyak 61,88 persen dari pengguna Internet Indonesia mengakses melalui ponsel dan 38,12 persen lainnya mengakses Internet bukan dari ponsel. (news.viva.co.id)

2

seiring dengan tingkat kebutuhan mobile lifestyle terhadap internet dan maraknya pengguna ponsel pintar. (www.icc-expo.com)

Direktur Utama Telkomsel Sarwoto Atmosutarno mengatakan bahwa, industri telekomunikasi di Indonesia akan bisa terus berkembang. Jumlah penduduk yang mencapai 240 juta jiwa dengan pendapatan per kapita menembus US$3.000 di mana 56,5% penduduk mengeluarkan belanja US$4-5 per hari untuk pasar telekomunikasi di tanah air ini sangat menjanjikan. (www.kabarbisnis.com).

Berdasarkan UU No 36 Tahun 1999 Pasal 10 ayat 1 tentang telekomunikasi pelaksanaan perdagangan telekomunikasi di Indonesia tidak lagi monopoli tetapi mengarah ke persaingan bebas. Peraturan tersebut membuat struktur telekomunikasi di Indonesia mulai mengalami perubahan yang sangat mendasar. Persaingan dagang sektor telekomunikasi secara langsung maupun tidak langsung akan berimbas pada penjualan perusahaan telekomunikasi.

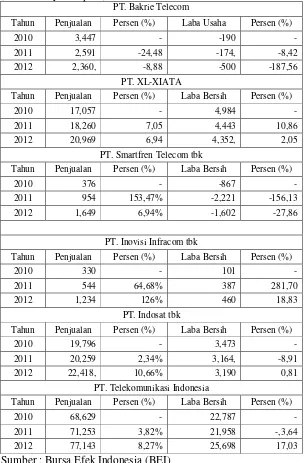

3

Tabel 1. Data Penjualan Dan Laba Bersih Perusahaan Telekomunikasi (Dalam Milyar Rupiah)

PT. Bakrie Telecom

Tahun Penjualan Persen (%) Laba Usaha Persen (%) 2010 3,447 - -190 - 2011 2,591 -24,48 -174, -8,42 2012 2,360, -8,88 -500 -187,56

PT. XL-XIATA

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 17,057 - 4,984 - 2011 18,260 7,05 4,443 10,86 2012 20,969 6,94 4,352, 2,05

PT. Smartfren Telecom tbk

Tahun Penjualan Persen (%) Laba Bersih Persen (%)

2010 376 - -867 -

2011 954 153,47% -2,221 -156,13 2012 1,649 6,94% -1,602 -27,86

PT. Inovisi Infracom tbk

Tahun Penjualan Persen (%) Laba Bersih Persen (%)

2010 330 - 101 -

2011 544 64,68% 387 281,70 2012 1,234 126% 460 18,83

PT. Indosat tbk

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 19,796 - 3,473 - 2011 20,259 2,34% 3,164, -8,91 2012 22,418, 10,66% 3,190 0,81

PT. Telekomunikasi Indonesia

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 68,629 - 22,787 - 2011 71,253 3,82% 21,958 -,3,64 2012 77,143 8,27% 25,698 17,03

Sumber : Bursa Efek Indonesia (BEI)

4

keuangan yang dipublikasikan seperti yang tercermin dalam laporan keuangan perusahaan. Faktor yang mempengaruhi kinerja perusahaan salah satunya adalah kebijakan yang dikeluarkan pemerintah yang berkaitan dengan perusahaan terkait.

Salah satu manfaat pengukuran kinerja yaitu untuk mengukur prestasi yang dicapai oleh suatu organisasi atau perusahaan dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya. Pengukuran kinerja untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

5

Economic Value Added (EVA) merupakan ukuran kinerja yang menggabungkan perolehan nilai dengan biaya untuk memperoleh nilai tambah tersebut. Secara sederhana EVA dapat dinyatakan sebagai ukuran profitabilitas riil dari operasi perusahaan. EVA akan membantu manajer memastikan bahwa suatu unit bisnis menambah nilai bagi pemegang saham. Diharapkan perusahaan-perusahaan yang menggunakan EVA akan memiliki keunggulan kompetitif dibandingkan yang tidak menggunakannya.

Penilaian kinerja dengan menggunakan pendekatan EVA merupakan sistem yang disesuaikan dengan manajemen keuangan karena bertitik berat pada nilai bagi investor. Menggunakan pendekatan EVA, para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Alasan pemilihan obyek penelitian pada perusahaan telekomunikasi yang tercatat di Bursa Efek Indonesia, karena penjualan perusahaan telekomunikasi meningkat dari tahun ke tahun dan berdasarkan UU No 36 Tahun 1999 tentang telekomunikasi pelaksanaan persaingan secara bebas yang secara langsung maupun tidak langsung akan berimbas pada penjualan dan laba usaha perusahaan telekomunikasi.

6

B.PerumusanMasalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah yang diambil adalah:

1. Apakah kinerja keuangan perusahaan Telekomunikasi yang tercatat di Bursa Efek Indonesia (BEI) memberikan nilai tambah ?

2. Perusahaan telekomunikasi manakah yang memberikan Economic Value Added paling besar ?

C. Batasan Masalah

Dalam memusatkan pembahasan dan menganalisis permasalahan, maka perlu pembatasan dalam penelitian ini yang sesuai dengan kemampuan penulis dan keterbatasan informasi yang didapat dalam objek penelitian. Pengukuran kinerja keuangan perusahaan menggunakan metode Economic Value Added (EVA). Data laporan keuangan yang digunakan pada perusahaan telekomunikasi yang tercatat pada Bursa Efek Indonesia selama 3 periode 2010, 2011 dan 2012

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis dan mengetahui kinerja keuangan perusahaan telekomunikasi

7

2. Manfaat Penelitian a. Bagi Perusahaan

Hasil penelitian ini diharapkan sebagai bahan pertimbangan di dalam menentukan kebijakan perusahaan telekomunikasi dalam mengevaluasi kinerjanya agar lebih baik lagi

b. Bagi Calon Investor dan Investor

Hasil Penelitian ini dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan investasi pada perusahaan telekomunikasi

c. Bagi Peneliti Selanjutnya

8 BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Peneliti terdahulu yang digunakan adalah adalah penelitian yang dilakukan oleh Sony siswanto (2012) dengan tujuan penelitian mengetahui Evaluasi kinerja keuangan pada perusahaan sektor telekomunikasi yang tercatat di bursa efek jakarta (BEJ). Alat analisis yang digunakan dalam penelitian ini adalah

Economic Value Added (EVA).

Kesimpulan dari hasil penelitian bahwa perusahaan telekomunikasi yang tercatat di Bursa Efek Jakarta:

1. Nilai EVA > 0 adalah PT. Bakrie Telecom Tbk, PT. Excelcomindo Pratama Tbk , PT. Indosat Tbk, PT. Telekomunikasi Indonesia

2. Nilai EVA < 0, PT. Mobile-8 Telecom. Tbk, memiliki kinerja keuangan yang tidak sehat dimana hal tersebut ditunjukan dengan nilai EVA < 0. Persamaan dari penelitian yang dilakukan Adalah sama mengukur kinerja keuangan menggunakan EVA. Perbedaan dari penelitian ini adalah laporan keuangan yang digunakan peneliti terdahulu adalah tahun 2007 sampai 2009 pada perusahaan-perusahaan sektor telekomunikasi, sedangkan peneliti sekarang mengunakan tahun 2010 sampai 2012 pada perusahaan telekomunikasi.

9

B. Tinjauan Pustaka

1. Kinerja

Munawir (2007:10) Dalam prinsip-prinsip Akuntansi Indonesia (Ikatan Akuntan Indonesia. Jakarta 1974 halaman 14) secara terperinci menjelaskan tentang sifat dan keterbatasan kinerja keuangan yang tidak lain merupakan laporan atas kejadian –kejadian yang telah lewat, maka terdapat keterbatasan dalam kegunaannya, misalnya bermaksud untuk investasi. Akibatnya timbul jurang (gap) yang cukup besar antara hak kekayaan pemegang saham berupa aktiva bersih perusahaan yang dinyatakan dalam harga pokok historis dengan harga-harga saham yang tercatat dibursa.

Kepentingan investor umumnya terdapat dua hal yang bertentantangan yakni: Kinerja keuangan adalah pencerminan dari hal-hal yang telah lampau, sedangkan para investor berorientasi pada masa mendatang dalam mengambil keputusan-keputsan ekonomi. Jadi jelasnya kinerja keuangan itu hanya sekedar menjadi petunjuk arah mengenai turun naiknya harga saham . Munawir (2007:31) tujuan kinerja keuangan yaitu sebagai berikut:

a. Mengetahui tingkat likuiditas yaitu kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih

10

c. Mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan sebuah perusahaan menghasilkan laba selama periode tertentu

d. Mengetahui tingkat aktivitas yaitu kemampuan sebuah perusahaan untuk melakukan usahanya dengan stabil yang diukur melalui kemampuannya mengukur efektivitas investasi dan sumber ekonominya.

2. Metode Economic Value Added (EVA)

Hanafi (2004:52) EVA merupakan ukuran kinerja yang menggabungkan perolehan nilai tambah tersebut. Pendekatan EVA yang dikembangkan oleh lembaga konsultan manajemen asal Amerika Serikat, Stern Steward Management Services pada pertengahan 1990. Menurut Warsono (2003:48) EVA adalah suatu estimasi laba ekonomis yang benar atas suatu bisnis selama tahun tertentu. EVA mempresentasikan pendapatan residual yang tersisa setelah biaya peluang (opportunity cost) dari semua modal yang ada.

11

Hanafi (2004:54-55) Kelebihan yang diperoleh dari penerapan metode Economic Value Added (EVA) didalam perusahaan adalah:

a. Alat ukur kinerja suatu perusahaan yang didasarkan pada penciptaan nilai perusahaan.

b. Motivator perusahaan untuk lebih memperhatikan kebijaksanaan strukutur modalnya.

c. Economic Value Added (EVA) dapat digunakan sebagai alat ukur mengidentifikasi proyek atau kegiatan yang memberikan pengembalian yang lebih tinggi daripada biaya modal.

d. Para manajer akan berpikir bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

EVA juga memiliki kelemahan, yaitu:

a. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu. b. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan

estimasi ini terutama untuk perusahaan yang belum Go Public sulit untuk dilakukan.

Secara konseptual EVA memang lebih unggul daripada pengukur tradisional lainnya. Perhitungan Economic Value Added (EVA) Sartono (2010:103) yaitu sebagai berikut :

12

Pajak Yang Diperlukan Untuk Mendukung Operasi = EBIT (1-Pajak Perusahaan) – (Modal Operasi) (Biaya Modal Setelah Pajak)

Warsono (2003:48) rumus dasar dari EVA adalah sebagai berikut : EVA = Laba Operasi Setelah Pajak – Biaya dari Semua Modal

= (Pendapatan Penjualan – Biaya-Biaya Operasi – Pajak) – (Pasokan Modal) – (Total Biaya Modal)

3. Pengertian dan Komponen Biaya Modal (Cost of Capital)

Warsono (2003:136) biaya modal adalah tingkat pengembalian yang disyaratkan dari semua sumber pembelanjaannya. Biaya modal sering dibedakan menjadi dua macam, yaitu biaya modal perusahaan (the firm’s cost of capital) dan biaya modal proyek khusus (spesifik project’s of capital). Biaya modal perusahaan adalah suatu tingkat diskonto (discount rate) yang dikembangkan untuk mendiskonto arus kas rata-rata perusahaan, oleh karena itu menghasilkan nilai perusahaan, sedangkan biaya modal proyek khusus akan muncul jika antara proyek dan perusahaan mempunyai profil risiko yang berbeda. Biaya modal dalam konsep ini pun merupakan biaya modal rata-rata tertimbang.

13

pengaturan jasa-jasa monopoli yang diberikan oleh perusahaan listrik, gas, dan telepon.

Warsono (2003:138) Biaya modal yang digunakan, baik untuk perusahaan maupun proyek khusus, adalah biaya modal tertimbang. Biaya modal rata-rata tertimbang ini memiliki beberapa komponen, yaitu biaya utang (cost of debt), biaya saham preferen (cost of preferred stock), dan biaya ekuitas (cost of common equity).

a. Biaya Utang (Cost of Debt)

Biaya utang merupakan tingkat laba yang disyaratkan pada investasi dari kreditur yang berupa pinjaman perusahaan kepadanya. Meskipun pinjaman perusahaan itu bermacam-macam tetapi yang dimaksud disini adalah pinjaman jangka panjang yang menanggung biaya bunga. Formula yang digunakan untuk menghitung biaya utang adalah:

1) Biaya Utang Sebelum Pajak (before-tax cost of debet)

Biaya utang sebelum pajak yaitu biaya yang dapat ditentukan dengan menghitung tingkat hasil internal (yield to maturity) atas arus kas surat-surat obligasi. Sutrisno (2009:151) Biaya utang sebelum pajak dapat dihitung dengan rumus sebagai berikut:

K = BebanBunga

Utangjangkapanjang x100%

Keterangan :

14

2) Biaya Utang Setelah Pajak (after-tax cost of debet)

Biaya hutang setelah pajak yaitu biaya yang berkait dengan utang baru, yang telah memperhitungkan dampak penghematan pajak akibat adanya beban bunga. Warsono (2003:139) Biaya utang setelah pajak dapat dihitung dengan rumus sebagai berikut:

K = K ( 1−t)

= PajakPenghasil an

Labasebelumpajak penghasilan x100%

Keterangan :

Ki = biaya utang setelah pajak

Kd = biaya utang sebelum pajak

t = tarif pajak efektif b. Biaya Saham Preferen

Biaya saham preferen menurut Brigham dan Houston (2006:471) adalah tingkat pengembalian yang diminta oleh investor atas saham preferen perusahaan. Brigham dan Houston (2006:471) Biaya saham preferen dapat dihitung dengan rumus sebagai berikut:

k = D

P

Keterangan :

kp = biaya saham

Dp = deviden saham preferen

Pp = harga saham preferen

15

Warsono (2003:144) Dalam membelanjai suatu proyek, disamping dapat diperoleh dengan penerbitan sekuritas utang, perusahaan dapat menggunakan dana yang berasal dari pemegang saham biasa. Hal ini dapat dilakukan dengan dua cara, yaitu dengan menggunakan dana dari laba ditahan dan menerbitkan saham biasa baru. Penggunaan dana yang berasal dari laba ditahan sering dikenal dengan pembelanjan ekuitas biasa internal, sedangkan yang berasal dari penerbitan saham biasa baru dikenal dengan pembelanjaan ekuitas biasa eksternal.

Penggunaan dana dari kedua sumber diatas akan membawa konsekuensi biaya modal. Biaya ekuitas dapat diartikan sebagai tingkat pengembalian minimum yang dihasilkan oleh perusahaan atas dana yang diinvestasikan dalam suatu proyek yang bersumber dari modal sendiri, agar harga saham perusahaan di pasar saham tidak berubah, sumber modal sendiri suatu perusahaan bisa berasal dari dua sumber utama, yaitu:

1) Biaya Laba Ditahan

Laba ditahan adalah bagian dari laba tahunan yang diinvestasikan kembali dalam usaha selain dibayarkan dalam kas sebagai deviden, dan bukan merupakan akumulasi surplus suatu neraca. Biaya laba ditahan dapat ditentukan dengan tiga model, yaitu: a) Model Pertumbuhan Deviden (Devidend-Growth Model)

16

(discount cash flow/DCF), besarnya biaya laba ditahan ditentukan dengan mengacu pada model penilaian saham biasa. dihitung dengan rumus sebagai berikut:

k = + g

Keterangan:

Ks = tingkat pengembalian yang disyaratkan D1 = deviden yang diharapkan pada tahun pertama P0 = harga pasar saham biasa perusahaan

g = tingkat pertumbuhan deviden tahunan

b) Model Penetapan Harga Aset-Modal (Capital-Asset Pricing Model/CAPM)

Pada model CAPM, besarnya biaya laba ditahan didasarkan besarnya tingkat pengembalian yang disayaratkan oleh para pemegang saham biasa yang mengaitkannya dengan tingkat pengembalian bebas resiko dan premi resiko atas sahamnya. Dalam model ini, besarnya premi resiko dicari dengan mengaitkannya dengan risiko sistematis. Warsono (2003:149) biaya laba ditahan dapat dihitung dengan rumus sebagai berikut:

k = R + β ( R − R )

Keterangan:

ks = biaya laba ditahan

Rf = tingkat pengembalian bebas risiko

17

= tingkat pengembalian saham

c) Pendekatan Premi Resiko (Risk-Premium Approach)

Pada model ini, besarnya tingkat pengembalian yang disyaratkan oleh pemegang saham biasa lebih tinggi daripada tingkat pengembalian yang disyaratkan oleh pemegang obligasi (utang). Biaya laba ditahan menurut model pendekatan premi risiko. Warsono (2003:150) dihitung dengan rumus sebagai berikut:

ks =ki + RP

Keterangan:

ks = biaya laba ditahan

ki = biaya utang setelah pajak

RP = premi risiko 2) Biaya Saham Baru

Biaya saham baru ditempuh jika sumber modal dari laba ditahan sudah tidak mencukupi. Warsono (2003:151) Biaya saham baru dapat dihitung dengan rumus sebagai berikut:

Keterangan:

ke = biaya ekuitas eksternal

D1 = deviden yang diharapkan pada tahun pertama

P0 = harga pasar saham biasa

18

4. Struktur Modal

Warsono (2003:236) Struktur modal adalah merupakan pertimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa. Sementara itu struktur keuangan adalah pertimbangan antara total utang dengan modal sendiri. Struktur modal merupakan bagian dari struktur keuangan. Adapun faktor-faktor yang mempengaruhi struktur modal antara lain:

a. Laju pertumbuhan dan kemantapan penjualan dimasa yang akan dating. Semakin tinggi pertumbuhan dan semakin stabil penjualan dimasa yang akan datang, maka cenderung leverage semakin besar.

b. Struktur kompotitif dalam industri. Semakin kompotitif persaingan dalam industrinya, semakin kecil kecenderungan perusahaan untuk menggunakan utang jangka panjang dalam struktur modalnya.

c. Susunan aset dari perusahaan sendiri. Perusahaan yang semakin besar asetnya berupa aset tetap (fixed asset) biasanya lebih banyak menggunakan modal sendiri dalam struktur modalnya.

d. Resiko yang dihadapi perusahaan. Semakin besar resiko bisnis yang dihadapi perusahaan, semakin kecil kecenderungan untuk melakukan leverage.

19

f. Sikap kreditur modal terhadap industri dan perusahaan. Semakin baik persepsi para kreditur terhadap industri dan perusahaan, semakin mudah perusahaan untuk mendapat utang.

g. Posisi pajak perusahaan. Alasan utama penggunaan utang adalah bahwa bunga mengurangi pengeluaran pajak, sehingga semakin besar tarif pajak yang diberlakukan terhadap perusahaan, maka biaya utang efektif menjadi semakin rendah.

h. Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam kondisi tidak baik.

i. Konservatisme atau agresivisme manajeria. Beberapa manajer perusahaan yang agresif cenderung untuk menggunakan utang dalam usaha untuk mendorong laba. Faktor ini tidak berpengaruh terhadap struktur modal optimal aatu pemaksimuman nilai, tetapi hal ini dapat berpengaruh manajer dalam menentukan struktur modal sasaran.

5.Weighted Average Cost of Capital (Biaya Modal Rata-rata Tertimbang/WACC)

20

pembelanjaannya dapat diakomodasikan.

Brigham dan Houston (2006:484) biaya rata-rata tertimbang dihitung dengan rumus sebagai berikut:

WACC=Wd Kd (1–T)+Wp Kp +Ws Ks

Keterangan:

Wd = bobot utang Kd = biaya modal utang Wp = bobot saham preferen Kp = biaya saham preferen Ws = bobot ekuitas biasa Ks = biaya ekuitas

Warsono (2003:153) biaya rata-rata tertimbang dihitung dengan rumus sebagai berikut:

ka = ki.Wd + kps.Wps + Ks.Ws + ke.We

Keterangan:

ka = Biaya modal rata-rata tertimbang

kx = Komponen biaya modal

Wx = Bobot/penimbang komponen biaya modal ke-x

x = 1, 2,….., j Wd = Bobot utang

Wp = Bobot saham preferen

Ws = Bobot laba ditahan

21

6. Laba Operasi Setelah Pajak (Net Operating Profit After Tax (NOPAT)) NOPAT dimunculkan untuk dapat melakukan evaluasi kinerja manajer secara lebih baik, NOPAT yang merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. Sartono (2010:100) NOPAT dapat didefinisikan sebagai:

NOPAT = EBIT (1 – tarif pajak)

Warsono (2003:48) dapat dihitung dengan rumus sebagai berikut : Laba Operasi Setelah Pajak

= (Pendapatan Penjualan – Biaya-Biaya Operasi – Pajak)

Young dan O’byrne (2001:49) untuk menghitung NOPAT dengan rumus sebagai berikut :

Pendapatan operasi + Pendapatan Bunga + Pendapatan ekuitas (atau – Kerugian ekuitas) + Pendapatan investasi lainnya - Pajak penghasilan - Pembebasan pajak terhadap biaya bunga

= Laba operasi bersih setelah pajak (NOPAT) 7. Tolok Ukur Economic Value Added

22

harapan-harapan penyandang dana (terutama investor).

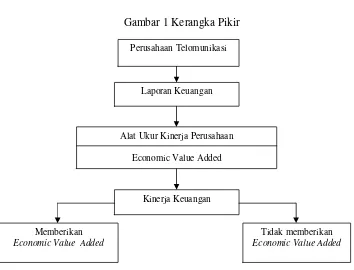

C. Kerangka Pikir

Peran kerangka pikir sangat penting dalam suatu penelitian karena merupakan landasan pemikiran penelitian yang pada umumnya berdasarkan konsep-konsep yang telah diuraikan. Gambar 1 menjelaskan bahwa untuk menganalisis kinerja keuangan perusahaan, maka penelitian ini menggunakan data laporan keuangan perusahaan yang terdiri dari neraca dan laporan laba rugi tahun 2010-2012.

Pada gambar 1 perusahaan Telekomunikasi membuat laporan keuangan, laporan keuangan tersebut dipublikasikan. Laporan keuangan tersebut di ukur kinerjanya menggunakan alat ukur kinerja keuangan yaitu Economic Value Added (EVA). Pengukuran kinerja keuangan tersebut akan memberikan hasil yaitu pada sisi kiri, akan memberikan Economic Value Added (EVA ≥ 0) artinya maka perusahaan dinyatakan sehat dan perusahaan telah memberi

Economic Value Added ke dalam perusahaan karena laba yang tersedia bisa memenuhi harapan investor.

23

Gambar 1 Kerangka Pikir

D. Hipotesis

1. Perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia memberikan Economic Value Added.

2. Perusahaan Telekomunikasi Indonesia Tbk, merupakan perusahaan yang memberikan Economic Value Added paling besar diantara perusahaaan – perusahaan telekomunikasi yang lain.

Perusahaan Telomunikasi

Laporan Keuangan

Alat Ukur Kinerja Perusahaan Economic Value Added

Kinerja Keuangan

Memberikan

Economic Value Added

Tidak memberikan