CINDY PALOMA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis berjudul Adverse Selection dan Moral Hazard pada Skim Kredit Lembaga Keuangan Mikro Agribisnis (LKM-A) PUAP di Kota Padang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Lembaga Keuangan Mikro Agribisnis (LKM-A) PUAP di Kota Padang. Dibimbing oleh NUNUNG NURYARTONO dan ANNA FARIYANTI.

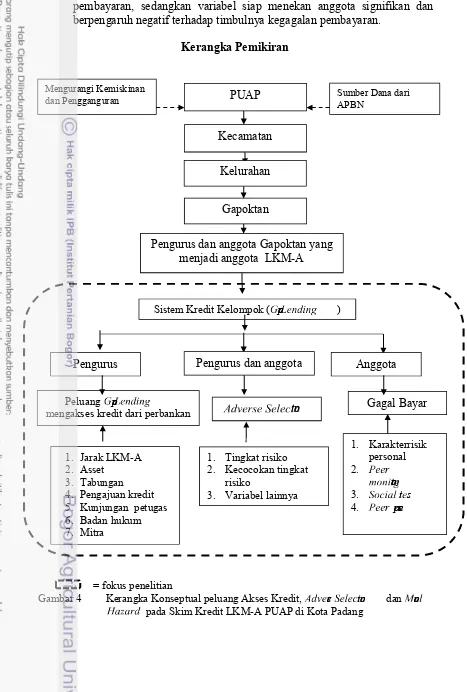

Program PUAP merupakan program yang ditujukan untuk pembentukan Lembaga Keuangan Mikro Agribisnis (LKM-A). Di Kota Padang, LKM-A PUAP telah berjalan dari tahun 2009. Namun, pembentukan LKM-A yang dilakukan oleh Gapoktan pada awalnya lebih ditujukan untuk mendapatkan akses dana PUAP, akibatnya menimbulkan masalah dalam penyaluran dan pengembalian dana kredit PUAP. Hal ini dapat dilihat dari nilai Non Performing Loan (NPL) LKM-A di Kota Padang sampai dengan Februari 2013 mencapai 48.21 persen. Berdasarkan hal tersebut maka tujuan dari penelitian ini adalah (1) menganalisis peluang untuk mengakses kredit ke perbankan dengan skema kredit kelompok pada LKM-A PUAP, (2) menganalisis faktor-faktor yang menyebabkan terjadinya adverse selection pada pembentukan LKM-A PUAP dan (3) menganalisis faktor-faktor yang dapat menyebabkan terjadinya moral hazard pada skema kredit di LKM-A PUAP di Kota Padang.

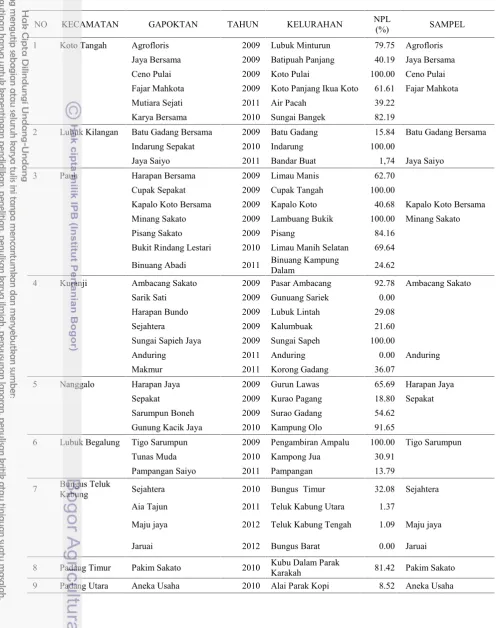

Penelitian ini dilakukan di Kota Padang, Provinsi Sumatera Barat, karena Sumatera Barat merupakan salah satu provinsi penerima dana PUAP yang secara inisiatif sendiri mendirikan LKM-A untuk pengelolaan dana PUAP di tahun pertama PUAP digulirkan. Data yang digunakan adalah data sekunder dan data primer seperti kuesioner dan wawancara kepada pengurus, anggota LKM-A dan Penyuluh Mitra Tani. Sampel penelitian sebanyak 18 LKM-A yang tersebar di 9 kecamatan di Kota Padang, dengan tahun penerima PUAP dari tahun 2009-2012. Metode yang digunakan metode statistik model logit.

Hasil analisis logit menunjukkan bahwa faktor yang meningkatkan peluang akses kredit LKM-A ke perbankan yaitu mempunyai sumber pembiayaan selain dana LKM-A PUAP dan kunjugan dari petugas kredit. Hasil analisis logit untuk adverse selection di LKM-A PUAP yang diproxi melalui risiko dalam kelompok dipengaruhi oleh faktor umur, jumlah anggota kelompok, sama daerah lahir, mengenal anggota kelompok, mengetahui penjualan anggota, melakukan seleksi anggota, pekerjaan utama sesuai dengan Rancangan Usaha Bersama (RUB) dan melibatkan Penyuluh Mitra Tani (PMT) dapat mengurangi terjadinya adverse selection. Sedangkan jarak rata-rata antar kelompok dan LKM-A dibentuk saat PUAP akan digulirkan meningkatkan peluang terjadinya adverse selection di LKM-A PUAP. Hasil analisis logit peluang terjadinya kegagalan pembayaran yang mengindikasikan terjadinya moral hazard, dipengaruhi oleh faktor-faktor umur, jumlah anggota keluarga dan sama daerah lahir yang dapat mengurangi terjadinya kegagalan pembayaran, namun besar kredit, jenis kelamin dan jarak rata-rata antar anggota kelompok dapat meningkatkan peluang terjadinya kegagalan pembayaran. LKM-A yang berpeluang mendapatkan akses kredit dari perbankan adalah LKM-A yang memiliki nilai NPL rendah dan tidak mengalami masalah moral hazard. LKM-A yang mengalami masalah adverse selectionteridentifikasi mengalamimoral hazard.

Agribusinees Microfinance Institution (MFI-A) PUAP in Padang City. Supervised by NUNUNG NURYARTONO and ANNA FARIYANTI.

PUAP is a program aimed to establish Microfinance Institution (MFI-A), in the city of Padang, MFI-A PUAP has been established since 2009. However, its establishment was initially intended to gain access to PUAP funds, consequently causing problems in the disbursement and refund credit PUAP in each MFI-A. It can be seen from the value of Non-Performing Loan (NPL) MFI-A in the city of Padang, for example, in February 2013 reached 48.21 percent. Under these conditions, the purpose of this study was (1) to analyze the probability accessing credit with a credit scheme in the MFI group-A PUAP, (2) to analyze the factors that lead to adverse selection in the establishment of MFI-A PUAP and (3 ) to analyze the factors that can lead to moral hazard in the credit scheme of MFI-a PUAP in Padang.

The research was conducted in Padang city, West Sumatra Province. West Sumatra is one of recipient provinces of PUAP that has initiative found MFI-A for the management of funds in the first year PUAP runed. The data used in this thesis are secondary data and primary data such as questionnaires and interviews to administrators and members of MFI-A Extension as well as Mitra Tani. We collected 18 samples of MFI-A spreaded over 9 districts in the city of Padang from 2009-2012. Statistical methods of logit model was used to analyze the data..

The Logit analysis showed that factors determined the probability to increase credit access to the banks is the financial resources in addition to MFI-A PUAP funds and the visiting of loan officers. Logit analysis results for adverse selection in MFI-A PUAP proxied through risk in the group influenced by age, the number of members of the group, region of birth, get to know other members of the group, knowing selling group members, member selection, the main job accordance with the draft Joint Effort (RUB) and involvement in Extension Mitra Tani (PMT) can reduce the occurrence of adverse selection. While the average distance between members and MFI-A was create when PUAP establish increases the chances of adverse selection in MFI-A PUAP. Logit analysis for the failure of payment indicating the occurrence of moral hazard is influenced by factors age, family size and region of birth credit reducing the occurrence of default, besides that credit size, the sex and the average distance between members can improve chances in the failure of payment. The LKM-A getting credit access in the bank is that the one who have low NPL grade and do not have moral hazard problem as well as LKM-A that have adverse selection in moral hazard.

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2013

NIM : H353110061

Disetujui oleh Komisi Pembimbing

Dr Ir R Nunung Nuryartono, MSi Ketua

Dr Ir Anna Fariyanti, MSi Anggota

Diketahui oleh

Koordinator Mayor Ilmu Ekonomi Pertanian

Dr Ir Sri Hartoyo, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 ini adalah asimetrik informasi, dengan judul Adverse Selection dan Moral Hazard pada Skim Kredit Lembaga Keuangan Mikro Agribisnis (LKM-A) PUAP di Kota Padang.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Nunung Nuryartono, MSi dan Ibu Dr Ir Anna Fariyanti, MSi selaku pembimbing atas dukungan, arahan, dan waktu yang telah diberikan selama penulisan tesis ini. Penulis ucapkan terima kasih kepada Bapak Dr Ir M. Parulian Hutagaol, MS selaku penguji luar komisi pada ujian tesis dan Bapak Dr Ir Sri Hartoyo, MS selaku ketua program studi Ilmu Ekonomi Pertanian. Selain itu penulis juga mengucapkan terimakasih kepada DIKTI yang telah membiayai studi penulis melalui program beasiswa unggulan.

Ungkapan terima kasih yang sebesar-besarnya disampaikan kepada Ayahanda Syaiful, Ibunda Yusmiati dan adik tercinta Kevin Pramana, serta seluruh keluarga atas doa dan kasih sayangnya. Selanjutnya kepada Vandra Kurniawan SP atas motivasi, doa, kasih sayang dan kesabarannya dalam membantu penulis selama pendidikan, kepada Kak Helen, Kak Fany, Ipit, Arini, Riri, Kak Sri, Fony, Kak Hakim, Pak Wawan, Wahyu dan Pak busaid selaku teman-teman EPN angkatan 2011 atas doa dan dukungannya selama masa pendidikan, dan kepada Staf EPN serta teman-teman EPN S2 dan S3 angkatan 2010, 2011 dan 2012 juga kepada anak-anak kosan Fauziah yang telah memberikan dukungan dan semangat kepada penulis selama pendidikan.

Semoga tesis ini bermanfaat bagi yang pembaca umumnya dan penulis sendiri khususnya.

Bogor, September 2013

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 8

Manfaat Penelitian 8

Ruang Lingkup Penelitian 9

2 TINJAUAN PUSTAKA 9

Gambaran Umum Bentuk Bantuan Modal pada Sektor Pertanian 9

Kelembagaan dan Peran Kelembagaan 12

Perkembangan Lembaga Keuangan Mikro di Indonesia 13 Program Pengembangan Usaha Agribisnis Perdesaan di Indonesia 15 Lembaga Keuangan Mikro yang menerapkan Pinjaman secara

Berkelompok (Group Lending) dan Sistem Tanggung Renteng 16 Penumbuhan Lembaga Keuangan Mikro Agribisnis (LM-A) 18

Penelitian Terdahulu 21

Kerangka Teoritis 25

Teori Informasi Asimetrik 25

TeoriGroup Lending 28

Model Logit 29

Kerangka Berpikir Penelitian 32

Hipotesis 33

3 METODE PENELITIAN 35

Lokasi dan Waktu Penelitian 35

Jenis dan Sumber Data 35

Metode Pengambilan Sampel 35

Analisis Data 37

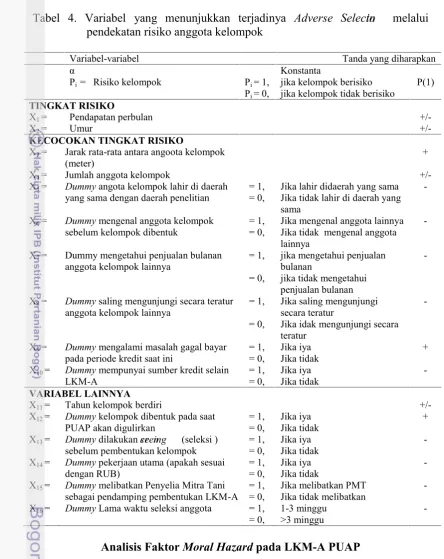

Analisis Peluang Akses Kredit ke Perbankan secaraGroup Lending 37 AnalisisAdverse Selectionpada Skim Kredit LKM-A PUAP 38 Analisis FaktorMoral Hazardpada LKM-A PUAP 39

Definisi Operasional 41

4 GAMBARAN UMUM LOKASI PENELITIAN 43

Keadaan Geografis 43

Keadaan Pertanian 44

6 ANALISIS FAKTOR PELUANG AKSES KREDIT LKM-A PUAP KE

PERBANKAN 73

Pengujian Model Peluang Akses Kredit ke LKM-A 73 Interpretasi Nilai Odds Ratio pada Variabel Peluang Akses Kredit 74 7 ANALISIS FAKTORADVERSE SELECTIONPADA LKM-A PUAP 77 Pengujian Model PeluangAdverse Selectiondi LKM-A PUAP 77 Interpretasi Nilai Odds Ratio pada Variabel PeluangAdverse Selection 78

8 ANALISIS FAKTOR GAGAL BAYAR DI LKM-A PUAP 83

Pengujian Model Gagal Bayar di LKM-A PUAP 83

Interpretasi Nilai Odds Ratio pada Variabel Gagal Bayar 84

9 SIMPULAN DAN SARAN 87

Simpulan 87

Saran 87

DAFTAR PUSTAKA 89

LAMPIRAN 91

8 efg ghY HIiN MN[ VZINNIL\HSJX

10 11

9.1

¡ ¢ £ ¤ ¥¦ §¨© ª - 9.1 « ª -

9.1

105 107

Latar Belakang

Pasar kredit merupakan pasar yang memiliki karakteristik khusus dibandingkan dengan pasar lainnya, dimana proses transaksi tidak terjadi sekali waktu tetapi berjangka waktu. Ketidakseimbangan informasi (¬ ® ¯ ¯°t±² ³ ² ´µ¶ ±¯¬·²on ) terjadi pada transaksi antara lembaga keuangan (bank) dan

masyarakat sebagai peminjam. Informasi asimetrik ini menyebabkan apa yang disebut sebagai ¬¸¹°rs° °º° ³²ton dan ¯o±¬º »¬ ¼¬ ±¸ yang dapat mengakibatkan

distorsi dan kebangkrutan pasar kredit (Bachtiar, 2012). Terjadinya informasi asimetrik ini, khususnya antara calon peminjam (º ° ´¸°r) yang tidak mengetahui

informasi calon nasabahnya (½¶ ±±¶ ¾°r) tentang kemampuan dan kejujuran calon

nasabah tersebut untuk mengembalikan uang yang dipinjamnya. Sebaliknya calon nasabah sangat mengetahui kemampuan dirinya dan kejujuran dirinya sendiri. Keadaan informasi asimetrik tersebut menurut Anwar (1996) memberi dua dampak yaitu (1) risiko salah pilih nasabah (¬¸¹° ±° °º ° ³t²on¶ µ ±² ¿ ) dan (2)

kemungkinan terjadinya kerusakan moral (¯¶ ±¬º»¬ ¼¬ ±¸) (Ahlam, 2005).

Kredit yang disalurkan untuk sektor pertanian, masih tergolong kecil. Setidaknya pada tahun 2012 hanya sekitar 7% dari total kredit yang diberikan oleh perbankan (Lampiran 1). Perbankan menilai, pembiayaan ke sektor pertanian tergolong berisiko tinggi karena banyaknya faktor penyebab, diantaranya perubahan cuaca ekstrim, kegagalan panen, bencana alam, infrastruktur yang buruk, kelangkaan input, dan teknologi pertanian yang terbatas yang dimiliki kalangan petani.

Kemampuan petani dalam mengakses sumber-sumber permodalan sangat terbatas karena lembaga keuangan perbankan dan non perbankan menerapkan prinsip 5-C (À»¬ ±¬ ³t° ±Á À¶ºº ¬·° ±¬º Á À¬ ¬ ³²tyÁ À¬ ²t¬º dan À¶ ´¸²t²on ) dalam

menilai usaha pertanian yang tidak semua persyaratan yang diminta dapat dipenuhi oleh petani. Secara umum, usaha di sektor pertanian masih dianggap berisiko tinggi, sedangkan skim kredit masih terbatas untuk usaha produksi, belum menyentuh kegiatan pra dan pasca produksi dan sampai saat ini belum berkembangnya lembaga penjamin serta belum adanya lembaga keuangan khusus yang menangani sektor pertanian. Jika ditelusuri lebih jauh, permasalahan yang dihadapi dalam permodalan pertanian berkaitan langsung dengan kelembagaan selama ini yaitu lemahnya organisasi tani, sistem dan prosedur penyaluran kredit yang rumit, birokratis dan kurang memperhatikan kondisi lingkungan sosial budaya perdesaan, sehingga sulit menyentuh kepentingan petani yang sebenarnya (Syahyuti, 2007).

Menurut Bachtiar (2012), masyarakat miskin umumnya dipandang oleh bank komersial sebagai peminjam berisiko tinggi (»² û-risk borrowers) karena

lembaga keuangan. Oleh karena itu, pemerintah perlu merancang skema khusus yang melayani kelompok masyarakat miskin.

Salah satu upaya pemerintah untuk mengatasi permodalan adalah dengan program Pengembangan Usaha Agribisnis Perdesaan (PUAP). Program PUAP merupakan program nasional dalam rangka pengentasan kemiskinan pada sektor pertanian yang telah dilaksanakan oleh Kementrian Pertanian Republik Indonesia sejak tahun 2008. Program ini berupa pemberian dana bantuan penguatan modal kepada petani Gapoktan, dimana petani dapat mengakses permodalan secara berkelompok tanpa memberikan agunan. Gapoktan PUAP merupakan suatu lembaga petani di pedesaan yang diharapkan dapat berkembang sebagai lembaga pembiayaan agribisnis di pedesaan. Lembaga pembiayaan berperan sebagai pelancar bagi keberhasilan dalam program pembangunan sektor pertanian. Peranan kredit bukan saja sebagai pelancar pembangunan, tetapi dapat juga menjadi unsur pemacu adopsi teknologi yang diharapkan mampu meningkatkan produksi, nilai tambah dan pendapatan masyarakat (Syukur et al, 1993 dalam Burhansyah, 2010).

Program PUAP ini, merupakan salah satu program untuk pengentasan kemiskinan dan mengurangi penggangguran. Indonesia pada tahun 2010 memiliki jumlah penduduk 237,641 juta jiwa, dimana jumlah penduduk miskin sampai dengan Maret 2010 sebanyak 31.02 juta atau 13.33 %, turun sebesar 1.51 juta dari 32.53 juta pada tahun 2009 atau setara 14.15 %. Sekitar 63.4% dari jumlah tersebut berada di pedesaan dengan mata pencaharian utama di sektor pertanian dan 80% berada pada skala usaha mikro yang memiliki luas lahan lebih kecil dari 0.3 hektar. (Kementrian Pertanian, 2011). Berdasarkan data Badan Pusat Statistik (2012) Provinsi Sumatera Barat mengalami peningkatan penduduk dari tahun 2006-2010 (Lampiran 2). Tercatat pada tahun 2010 jumlah penduduk Sumatera Barat mencapai 4,846,909 jiwa.

Tabel 1. Data Jumlah Penduduk Miskin di Provinsi Sumatera Barat Tahun 2008 2011

Tahun

Jmlah Penduduk Miskin (jiwa) Persentase Penduduk Miskin

Perkotaan Perdesaan

Perkotaan

+ Perkotaan Perdesaan

Perkotaan +

perdesaan Perdesaan

2008 127,3 349,9 477,2 8.30 11.91 10.67 2009 115,78 313,48 429,25 7.50 10.60 9.54 2010 106,181 323,843 430,024 6.84 10.88 9.50 2011 140,491 301,594 442,085 7.42 10.07 9.04 Sumber: Badan Pusat Statistik Sumatera Barat, 2012

Pada Tabel 1 diatas, diketahui jumlah penduduk miskin di Provinsi Sumatera Barat pada tahun 2011 adalah 442,085 jiwa atau setara 9.5 persen. Jumlah penduduk miskin didaerah pedesaan menurun sebanyak 24.664 jiwa sebaliknya jumlah penduduk miskin perkotaan naik sebanyak 12,685 jiwa. Tetapi dari segi jumlah, penduduk miskin di daerah perdesaan masih lebih banyak dibandingkan dengan daerah perkotaan.

terbanyak adalah sektor perdagangan sebesar 21 persen, jasa 12 persen, industri 8 persen, dan sektor lainnya 17 persen. Kemiskinan merupakan masalah pokok nasional yang penanggulanggannya tidak dapat ditunda dan harus menjadi prioritas utama dalam pelaksanaan pembangunan kesejahteraan sosial. Oleh karena itu pembangunan ekonomi nasional berbasis pertanian dan perdesaan secara langsung maupun tidak langsung akan berdampak pada pengurangan penduduk miskin (Departemen Pertanian, 2008).

Sumber: BPS Sumbar, 2012 (data diolah)

Gambar 1 Persentase Jumlah Penduduk Usia 15 Tahun ke atas menurut Lapangan Pekerjaan di Sumatera Barat Tahun 2011

Progam PUAP yang telah dicanangkan oleh pemerintah, di tujukan untuk pembentukan Lembaga Keuangan Mikro Agribisnis (LKM-A). LKM-A merupakan lembaga intermediasi keuangan bagi para anggota kelompok tani dan warga yang terpilih dari lingkungan ikatan pemersatunya (tingkat desa) yang bersepakat untuk bekerjasama saling menolong dengan menabung secara teratur dan terus-menerus, sehingga terbentuk modal bersama yang terus berkembang, guna dipinjamkan kepada para anggota untuk tujuan produktif dan kesejahteraan dengan tingkat bagi hasil/jasa tabungan maupun pembiayaan yang layak dan bersaing (Burhansyah, 2010). Keberadaan Lembaga Keuangan Mikro sebagai modal pembangunan pertanian di Indonesia sangat penting. Berangkat dari sejarah tentang keberadaan lembaga keuangan mikro di pedesaan. Masyarakat Indonesia sejak lama mengembangkan keuangan mikro, seperti arisan, lumbung pitih nagari, lumbung desa, jumpitan, dan lain-lain.

Berdasarkan pembentukan LKM-A yang dibentuk dari gabungan kelompok tani (gapoktan) yang mempunyai satu tujuan yang sama diharapkan dapat mengurangi risiko dalam pembiayaan pertanian. Dimana, keadaan pasar

modal keuangan di pedesaan kemungkinan besar akan mengalami

ketidaksempurnaan (ÄÅÆÇÈ É ÇÊt ÉÄËÌËÊ ÄÌÍ Ê ÌÆÄtÌÍ Å ÌÈ ÎÇt ) jika mengakses

pendanaan dari lembaga formal seperti Bank. Imperfeksi dalam pasar financial tersebut khususnya yang menyangkut imperfeksi informasi, terutama dalam pasar finansial terjadinya informasi asimetrik (ÌÏÐÅÅÇtÈÄÊ Ä ËÉ ÑÈ ÅÌÒ Äon ).

Mencermati pembentukan LKM-A yang merupakan Gapoktan penerima PUAP, maka penyeleksian anggota dari awal sudah dilakukan oleh anggotanya sendiri, dalam hal ini kelompok tani. Selain itu Gapoktan yang sudah terbentuk berdasarkan peraturan Departemen Pertanian dalam petunjuk teknis verifikasi dokumen administrasi dan dana penyaluran PUAP tahun 2012, harus menyusun Rencana Usaha Bersama (RUB) yang tujuannya untuk menyatukan visi Gapoktan kedepan dalam memanfaatkan dan mengelola dana PUAP ini. Sehingga, dengan melihat skema pembentukan Gapoktan yang berdasarkan sistem kepercayaan antar anggotanya dan mempunyai tujuan yang sama, maka risiko ÌÓÔ ÇÈ Ï Ç

ÏÇÍ ÇÊtÄ ÑËÕ Å ÑÈÌÍ Ö Ì×ÌÈÓ dan kegagalan pembayaran dapat dihindari. Berdasarkan

pemaparan diatas, maka penelitian tentang ÌÓÇÈÏ Çv ÏÇÍ ÇÊtÄon dan Å ÑÈ ÌÍ Ö Ì× ÌÈÓ

pada skim kredit LKMA PUAP di Kota Padang menjadi penting untuk dilakukan.

Perumusan Masalah

Provinsi Sumatera Barat merupakan salah satu provinsi dari 33 provinsi yang melaksanakan PUAP. Gapoktan yang menerima PUAP pada Tahun Anggaran 2008 dimana merupakan awal program PUAP adalah sebanyak 208 Gapoktan (Lampiran 3). Dari 19 Kabupaten dan Kota yang ada di provinsi, 12 diantaranya merupakan daerah-daerah yang masuk ke dalam rencana sebaran daerah penerima dana program BLM-PUAP tahun anggaran 2008 (Lampiran 4), namun dari 208 kuota Gapoktan yang telah direncanakan untuk tahun 2008 tersebut, hanya 204 Gapoktan/LKM-A yang menerima dana tersebut, sedangkan sisanya terkendala, terutama masalah administrasi dan diutamakannya daerah terpencil dan desa miskin untuk mendapatkan dana PUAP ini.

Sumber: Sekretariat PUAP Sumatera Barat dalam Wadi, 2010

Permasalahan yang dihadapi oleh petani kecil yang mempunyai lahan tidak lebih dari 0.3 Ha adalah sulitnya mengakses pendaan dari perbankan yang terkendala dalam hal agunan. Maka dengan adanya program PUAP yang dibuat oleh pemerintah, diharapkan menjadi suatu solusi dalam pembiayaan usahataninya. PUAP merupakan pendaanaan yang diberikan kepada petani kecil yang terkendala masalah permodalan. Dana PUAP pada prinsipnya hanya sebagai stimulus dalam menggerakkan usahatani petani yang kemudian dikelola melalui LKM. Tetapi di Sumatera Barat untuk mengelola PUAP dengan baik, pemerintah daerah mempunyai kebijakan untuk membentuk LKM-A terlebih dahulu.

Sejak dimulainya program PUAP pada tahun 2008, pendirian LKM-A merupakan gagasan yang dibuat oleh Dinas Pertanian Tanaman Pangan dan Hortikultura Sumatera Barat, yang mana telah menjadi salah satu penyangga kuat permodalan petani di nagari-nagari di Sumatera Barat. Melalui dana PUAP yaitu Rp. 100.000.000,00 per Gapoktannya, telah menjadi dana awal terbentuknya LKMA yang dibentuk oleh Gapoktan di setiap nagari/kelurahan pelaksana PUAP.

Pembentukan LKM-A ini dilakukan pemerintah Sumatera Barat guna mengatasi masalah utama petani dalam menjalankan sistem usaha yaitu: (a) sulitnya masyarakat mengakses permodalan, (b) lemahnya modal masyarakat terutama masyarakat kategori miskin/ petani kecil. Pengalaman juga menunjukkan bahwa dana bantuan selama ini sulit digulirkan dan bahkan cenderung tidak produktif, karena tidak adanya lembaga yang mengelola keuangannya. Akibatnya sasaran dana bantuan untuk pemberdayaan ekonomi, ekonomi nagari sulit berkembang dan bahkan tidak tercapai. Oleh karena itu Pemerintah Provinsi Sumatera Barat, menjadikan dana PUAP sebagai penguatan modal atau dana awal untuk pertumbuhan LKMA, pada semua gapoktan PUAP. Pada tahun 2008 tumbuh 204 LKMA, tahun 2009 bertambah 328 LKMA, dan pada tahun 2010 lokasi PUAP terealisasi pada 203 Gapoktan. LKM-A diharapkan sebagai lembaga pengelola dana PUAP agar menjadi produktif dan efektif untuk kepentingan usaha masyarakat tani di Nagari. Tujuan kegitan ini adalah (a) melakukan supervisi perkembangan pelaksanaan program PUAP di Sumatera Barat, (b) melakukan pendampingan teknologi mendukung pengembangan agribisnis sesuai potensi nagari penerima dana PUAP di Sumatera Barat.

Dalam penyelenggaraan program PUAP, Departemen Pertanian telah mengalokasikan dana Bantuan Langsung Masyarakat (BLM) dari APBN sebagai dana stimulus untuk Pengembangan Usaha Agribisnis Perdesaan (PUAP). Dana tersebut digunakan untuk membiayai kegiatan produktif budidaya (ØnFarm )

seperti tanaman pangan, hortikultura, peternakan dan perkebunan, serta kegiatan non budidaya (Off farm) yang terkait dengan komoditas pertanian yaitu industri rumah tangga pertanian, pemasaran hasil pertanian (bakulan, dll) dan usaha lain berbasis pertanian. Gabungan kelompok tani (Gapoktan) merupakan sasaran kelembagaaan petani PUAP sebagai penyalur modal usaha agribisnis bagi petani.

Dari sisi jenis usaha yang dilaksanakan petani, usaha yang paling besar yang digerakkan oleh program PUAP di Sumatera Barat adalah usaha sektor pertanian tanaman pangan sebesar 39 persen, usaha peternakan 17 persen, usaha hortikultura 14 persen, usaha pemasaran hasil pertanian 11 persen, usaha perkebunan 9 persen, usaha industri olahan rumah tangga 8 persen dan usaha lainnya sebesar 2 persen. Untuk di Kota Padang sendiri, dana PUAP sampai dengan tahun 2012, dialokasikan untuk usaha sektor tanaman pangan sebesar 31 persen, 13 persen, 6 persen perkebunan, 6 persen hortikultura, 19 persen peternakan dan 31 persen off farm (Lampiran 6). Jumlah anggota dan POKTAN juga sudah mulai berkembang sebagai dampak dari program PUAP tersebut. Sebagian kecil LKM-A menghadapi kendala, dimana terjadi tunggakan dan mengganggu perguliran dana, karena mengganggap dana PUAP merupakan dana hibah yang tidak perlu dikembalikan. Manajemen pengendalian tunggakan ini solusinya perlu dirumuskan, sebagai pedoman bagi LKM-A dalam mengelola permodalan kedepan. Sejumlah Gapoktan yaitu 38 unit sudah berbadan hukum (KSP) dan yang menyiapkan akte notaris, sebagai tanda kemajuan LKM-A menuju LKM-A yang professional dan dipercaya masyarakat.

Beberapa persoalan utama yang dihadapi oleh LKM-A di perdesaan yang memperoleh program PUAP adalah: (1) Penguasaan sumberdaya lahan pertanian yang kecil dan makin mengecil karena masalah fragmentasi lahan, (2) kurangnya penguasaan teknologi baik pembibitan, budidaya, serta pasca panen dan pengolahan hasil, (3) Kurangnya pengembangan produk (produk development) dan promosi produk (promotion product), (4) Kemampuan SDM baik ketua, pengurus dan anggota yang kurang, terutama dalam kandungan kewirausahawan dan meggalang jaringan dengan kelembagaan ekonomi modern, (5) kurangnya efektivitas koordinasi dalam kelembagaan LKM-A baik secara horizontal maupun vertical, (6) Lemahnya konsolidasi kelembagaan LKM-A baik dari aspek kepengurusan/manajemen, permodalah dan partisipasi anggotanya.

Pembentukan LKM-A yang tepat seharusnya mengikuti prosedur yang telah dirumuskan oleh pemerintah, dimana terdapat RUB yang menjadi landasan dalam pembentukan gapoktan yang nantinya tumbuh menjadi LKM-A. Namun, pada kenyataannya di lapangan, awal pembentukan LKM-A yang dilakukan oleh gapoktan lebih ditujukan untuk mendapatkan akses terhadap program bantuan dana PUAP, sehingga sistem pemilihan anggotanya pun hanya tergantung kepada keputusan gapoktan tersebut. Hal ini, diduga akan menimbulkan permasalahan dalam penyaluan dan pengembalian kredit jika terjadi kesalahan (ÙÚÛÜÝ ÞÜ

ÞÜ ßÜàtáon ) dalam pemilihan Ketua, Sekretaris, Bendahara dan anggota (PSEKP,

2009).

Skema kredit yang dilakukan oleh masing-masing LKM-A menggunakan skema kredit kelompok, dimana hanya petani yang telah bergabung dengan kelompok tani yang bisa menggunakan dana PUAP. Mekanisme kredit kelompok (âÝãäå ßÜæÚ áæ â) dapat mengurangi gagal bayar dalam pengembalian, karena

masing-masing anggota saling bertanggung jawab dan memiliki kewajiban untuk bisa saling membantu sesama anggota. Dalam kenyataannya, sistem kredit kelompok ini belum berfungsi secara maksimal karena ada indikasi terjadinya

çã ÝÙ ß èÙéÙ ÝÚ. Hal ini dapat terjadi pada penyaluran dana, dimana peluang

terjadinyaç ã ÝÙ ßèÙé Ù ÝÚpada tingkat pemangku jabatan di LKM-A maupunçã ÝÙ ß

èÙéÙ ÝÚyang terjadi saat pengembalian kredit, anggota yang memiliki kemampuan

untuk membayar pengembalian kredit namun tidak ingin membayar.

Kinerja penggunaan dana PUAP dan perkembangan Gapoktan beragam tergantung dari kondisi awal pembentukan Gapoktan. Kinerja Gapoktan yang baik dan maju umumnya adalah Gapoktan yang berasal dari kelompok tani bekas binaan program sebelumnya seperti Primatani, P4K, Pidra, Desa Mandiri Pangan, kelompok tani BLM lainnya. Pada Gapoktan ini kelembagaan Gapoktan telah mantap, program kerja telah terbangun dan penyuluh Pembina telah dipersiapkan dengan baik sehingga pelaksanaan pengembangan agribisnis dapat dilaksanakan dengan baik. Sedangkan pada Gapoktan bentukan baru penggunaan dana PUAP terkesan hanya bagi-bagi bantuan saja, yang disebabkan rendahnya kualitas SDM pengurus Gapoktan (PSEKP, 2009).

Kenyataannya kredit di LKM-A di kota Padang banyak yang mengalami gagal bayar dengan rata-rata nilai NPL sebesar 48.21 persen (Lampiran 7), hal ini salah satunya disebabkan karena persepsi petani yang menganggap dana PUAP adalah dana hibah yang tidak perlu untuk dikembalikan yang dalam hal ini merupakan suatu bentuk ç ã ÝÙ ß èÙé Ù ÝÚ. Alasan lain adalah karena pendapatan

dalam bentuk uang (Desa Salayo Tanang Bukit Sileh, Kabupaten Solok, Provinsis Sumatera Barat) dan penghargaan sosial (Desa Jeruk Agung, Kabupaten Magelang, Provinsi Sumatera Jawa Tengah).

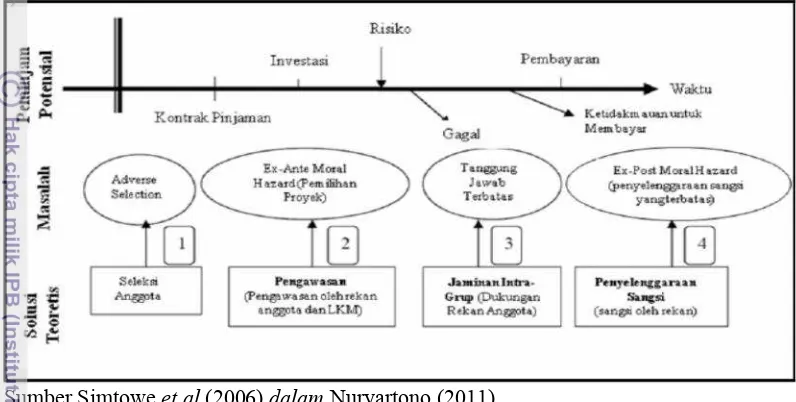

Dari semua kelemahan pengelolaan kredit di LKMA, terdapat hal yang sangat potensial untuk mendukung pengembangan pendanaan untuk petani kecil untuk dapat mengakses pendaan dari perbankan. Sistemêë ìíîïðñòóñêmerupakan

langkah yang sangat tepat untuk menjamin keberlangsungan pembayaran kredit. Karena terdapat pengawasan yang dilakukan antar angota LKM-A, selain itu faktanya Bank Nagari yang merupakan bank daerah terbesar di Sumatera Barat, telah menggandeng beberapa LKM-A yang berprestasi dalam pengelolaan PUAP untuk menyalurkan kredit program mereka, diantaranya Kredit Usaha Rakyat (KUR). Salah satunya adalah LKM-A Pagaruyung Indah, Batusangkar, Kabupaten Tanah Datar, yang merupakan Gapoktan terbaik terbaik pertama di Kabupaten Tanah Datar dan juara III ditingkat Sumatera Barat digandeng oleh Bank Nagari Cabang Nagari Batusangkar untuk menyalurkan KUR. Kerjasama ini hanya didasari oleh prinsip kepercayaan dan kejujuran. Sehingga terbuka kesempatan yang besar untuk LKM-A mendapatkan akses pendanaan untuk kredit yang lebih besar secara berkelompok dimasa depan.

Berdasarkan pemaparan diatas, maka hal yang menjadi pertanyaan dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah peluang mekanisme kredit kelompok (êë ìíîïðñòó ñê) pada

LKM-A PUAP dapat mengakses pendanaan dari perbankan?

2. Faktor-faktor apa saja yang mempengaruhi terjadinya risiko pada proses seleksi anggota LKM-A PUAP yang mengindikasikan terjadinya ôòðë õðv õð ïðötóon ?

3. Faktor-faktor apa saja yang mempengaruhi terjadinya kegagalan pembayaran pada skim kredit LKM-A PUAP yang mengindikasikan terjadi÷ ìëôïøôù ôë ò?

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis peluang untuk mengakses kredit ke perbankan dengan skema kredit kelompok (ú ìónt ïó ôûó ïótóðs ) pada LKM-A PUAP

2. Menganalisis faktor-faktor yang menyebabkan terjadinya ôò üðë õð

õð ïðötóon pada pembentukan LKM-A PUAP.

3. Menganalisis faktor-faktor yang dapat menyebabkan terjadinya mìë ôï

øôùôë òpada skema kredit di LKM-A PUAP.

Manfaat Penelitian

dan menjalankan program untuk pengembangan LKM-A kedepan, agar meminimumkan angka tunggakan atau NPL serta LKM-A mampu mengakses dana secara mandiri ke lembaga perbankan. Manfaat lain bagi pengurus LKM-A supaya lebih teliti dalam melakukan proses seleksi anggota yang akan meminjam dana PUAP serta tegas dan tanggap dalam mengurangi nilai NPL.

Ruang Lingkup Penelitian

Penelitian ini dilakukan pada LKM-A yang mengelola pendanaan PUAP di Kota Padang. Penelitian ini lebih memfokuskan pada sistem kredit , yaitu mulai dari pembentukan LKM-A, pengelolaan dana PUAP baik dalam penyaluran maupun pengembalian dana program PUAP, dimana didalamnya akan dilihat peluang terjadinya ýþÿ ton dan ý ý ý þ karena masalah informasi

asimetrik.

2 TINJAUAN PUSTAKA

Gambaran Umum Bentuk Bantuan Modal pada Sektor Pertanian

Bentuk program bantuan penguatan modal yang diperuntukkan bagi petani pertama kali diperkenalkan pada Tahun 1964 dengan nama Bimbingan Masal (BIMAS). Tujuan dicanangkannya program tersebut adalah untuk meningkatkan produksi, meningkatkan penggunaan teknologi baru dalam usahatani dan peningkatan produksi pangan secara nasional. Dalam perjalanannya, program BIMAS dan kelembagaan kredit petani mengalami banyak perubahan dan modifikasi yang disesuaikan dengan perkembangan teknologi dan kebijakan (Hasan,1979 dalam Lubis 2005).

Pada Tahun 1985 kredit BIMAS dihentikan dan diganti dengan Kredit Usaha Tani (KUT) sebagai penyempurnaan dari sistem kredit massal BIMAS, dimana pola penyaluran yang digunakan pada saat itu adalah melalui KUD. Sejalan dengan perkembangannya ternyata pola yang demikian banyak menemui kesulitan, utamanya dalam penyaluran kredit. Hal tersebut lebih disebabkan karena tingkat tunggakan pada musim tanam sebelumnya sangat tinggi. Namun dalam kenyataannya banyak kelompok tani yang berada dalam wilayah KUD yang tidak menerima dana KUT, padahal mereka yang berada di wilayah KUD tersebut justru memiliki kemampuan yang baik dalam pengembalian kredit. Dalam rangka mengatasi hal tersebut tahun 1995 pemerintah mencanangkan skim kredit KUT pola khusus. Pada pola ini kelompok tani langsung menerima dana dari bank pelaksana. Berbeda dari pola sebelumnya (pola umum) dimana kelompok tani menerima kredit dari KUD. Sepanjang perkembangannya timbul masalah lain dalam penyaluran KUT yaitu terjadi tunggakan yang besar di sebagian daerah yang menerima dana program tersebut.

tersebut. Salah satu contohnya adalah sebagian petani mengalihkan dana KUT dari yang tadinya untuk keperluan usahatani kemudian dialihkan penggunaannya untuk keperluan konsumsi rumah tangga.

Selanjutnya perkembangan bentuk program bantuan penguatan modal dari pemerintah lainnya adalah Kredit Ketahanan Pangan (KKP). Program KKP diperkenalkan oleh pemerintah pada Bulan Oktober 2000 sebagai pengganti KUT. Program KKP merupakan bentuk fasilitasi modal untuk usahatani tanaman pangan (padi dan palawija), tebu, peternakan, perikanan dan pengadaan pangan. Tujuannya adalah untuk meningkatkan ketahanan pangan nasional dan pendapatan petani. Skim program ini pengaturannya melalui bank pelaksana yang disalurkan melalui koperasi dan atau kelompok tani. Selanjutnya oleh kedua lembaga dana tersebut disalurkan kepada anggotanya. Pengajuan untuk memperoleh dana tersebut dilakukan melalui RDKK (Rencana Definitif Kebutuhan Kelompok). Adanya program ini, pemerintah sebenarnya telah memberikan subsidi pada beberapa hal antara lain subsidi terhadap tingkat suku bunga, subsidi terhadap risiko kegagalan kredit serta subsidi kepada biaya administrasi dalam penyaluran, pelayanan dan penarikan kredit (Nasution, 2005 dalam Prihartono, 2009).

Tahun 2002 pemerintah melalui Departemen Pertanian RI mengeluarkan kebijakan baru dalam upaya untuk memberdayakan masyarakat dalam berusaha. Kebijakan tersebut dituangkan dalam bentuk program fasilitasi Bantuan Langsung Masyarakat (BLM). Program BLM ini diarahkan untuk pemberdayaan masyarakat yang mencakup bantuan modal untuk pengembangan kegiatan sosial ekonomi produktif, bantuan sarana dan prasarana dasar yang mendukung kegiatan sosial ekonomi, bantuan pengembangan sumberdaya manusia untuk mendukung penguatan kegiatan sosial ekonomi, bantuan penguatan kelembagaan untuk mendukung pengembangan proses hasil-hasil kegiatan sosial ekonomi secara berkelanjutan melalui penguatan kelompok masyarakat dan unit pengelola keuangan, dan bantuan pengembangan sistem pelaporan untuk mendukung pelestarian hasil-hasil kegiatan sosial ekonomi produktif (Sumodiningrat, 1990 dalam Kasmadi, 2005).

Seiring dengan perkembangan dan perubahan kepemimpinan di pemerintahan, maka kebijakan penguatan modal di bidang pertanian pun ikut berubah dan dimodifikasi lagi agar lebih baik. Pada tahun 2008 pemerintah melalui Departemen Pertanian RI mencanangkan program baru yang diberi nama Pengembangan Usaha Agribisnis Perdesaan (PUAP). PUAP merupakan bagian dari pelaksanaan program PNPM-Mandiri melalui bantuan modal usaha dalam menumbuhkembangkan usaha agribisnis sesuai dengan potensi pertanian desa sasaran. Program Nasional Pemberdayaan Masyarakat Mandiri adalah program pemberdayaan masyarakat yang ditujukan untuk mengurangi kemiskinan dan meningkatkan kesempatan kerja.

meningkatkan tabungan dan menjamin keberlanjutan berusaha pelaku usaha mikro dan kecil. Ketiga kelompok tersebut adalah: (1) kelompok program berbasis bantuan dan perlindungan sosial, (2) kelompok program berbasis pemberdayaan masyarakat, (3) kelompok program berbasis pemberdayaan usaha mikro dan kecil.

Berdasarkan laporan TNP2K (2013) hasil yang telah diperoleh pada tahun 2011 dari Klaster I yang ditujukan untuk mengurangi beban pemenuhan kebutuhan dasar dan untuk mengurangi beban pemenuhan kebutuhan dasar dan untuk memenuhi kebutuhan dasar anggota rumah tangga miskin melalui peningkatan akses pada pelayanan dasar adalah: (1) realisasi penyaluran subsidi Raskin sebesar 2.9 ton bagi 17.5 juta rumah tangga sasaran penerima raskin, dan adanya penyaluran raskin ke-13 mengurangi beban pengeluaran rumah tangga miskin akibat kenaikan harga-harga pangan, termasuk beras, (2) pemberian beasiswa yang direncanakan untuk 4.7 juta siswa.

Sementara itu, pelaksanaan Program Keluarga Harapan (PHK) pada tahun 2011 telah dilaksanakan bagi 722,000 rumah tangga miskin (RTSM) di 88 Kabupaten/Kota pada 20 Provinsi dengan kualitas yang semakin meningkat dimana telah terjalin koordinasi antara beberapa program berbasis keluarga atau rumah tangga, seperti Jamkesmas dan beasiswa miskin. Pelaksanan PHK juga telah memberikan dampak terhadap peningkatan siswa yang terdaftar pada satuan pendidikan setingkat SMP sebesar 3.1 % dan juga peningkatan kesehatan RTSM.

Sejalan dengan pelaksanaan Klaster I, hasil yang dicapai dalam pelaksanaan program Klaster II untuk tujuan Pemberdayaan Masyarakat diantaranya adalah sebagai berikut. Pada tahun 2011 pelayanan PNPM Mandiri Inti sudah dilaksanakan di 6,328 Kecamatan di seluruh Indonesia, dan akan terus dilanjutkan sehingga pada tahun 2012 PNPM Inti akan mencakup di 6,623 Kecamatan, dengan penempatan 30,000 fasilitator sebagai pendamping masyarakat dan didukung dengan penyaluran bantuan langsung masyarakat sebesar Rp. 10.31 triliun yang berasal dari APBN dan APBD. Pelaksanaan PNPM Mandiri, juga didukung oleh pelaksanaan PNPM pendukung diantaranya: (1) PNPM Generasi sebagai upaya untuk meningkatkan kualitas generasi penerus, (2) PNPM Kelautan dan Perikanan (PNPM-KP) yang ditujukan untuk memberikan fasilitas bantuan sosial dan akses usaha modal, (3) PNPM Agribisnis, yaitu Program Usaha Agribisnis Pertanian (PUAP), serta (4) PNPM Pariwisata yang baru masuk dalam PNPMPenguatan dengan tujuan mengembangkan kapasitas masyarakat dan memperluas kesempatan berusaha dalam kegiatan kepariwisataan. Pelaksanaan PNPM telah meningkatkan kesejahteraan rakyat melalui peningkatan pendapatan rumah tangga hingga 19 persen dan konsumsi rumah tangga hingg 5 persen dibandingkan dengan daerah yang tidak mendapat PNPM. Selain itu, akses terhadap kesehatan juga lebih besar 5 persen dan peningkatan kesempatan kerja yang lebih besar 1.25 persen di lokasi PNPM dibandingkan lokasi non PNPM.

debitur mencapai 61.0 persen. Pada periode tahun 2011, dana KUR yang disalurkan mencapai Rp. 17.23 triliun dengan jumlah nasabah lebih dari 1.4 juta nasabah. Pelaksanaan KUR telah memberikan dampak terhadap rata-rata asset usaha sebesar Rp. 51 juta, asset rumah tangga sebesar Rp. 12.66 juta dan pengeluaran rumah tangga sebesar Rp. 279,000 per bulan. Selain itu, KUR juga telah mengatasi penggangguran terselubung bagi debitur dan keluarganya, serta meningkatkan intensitas utilisasi tenaga kerja dan kontribusi pada perekonomian nasional.

Kelembagaan dan Peran Kelembagaan

Menurut Mubyarto (1989), yang dimaksud lembaga adalah organisasi atau kaedah-kaedah baik formal maupun informal yang mengatur perilaku dan tindakan anggota masyarakat tertentu baik dalam kegiatan-kegiatan rutin sehari-hari maupun dalam usahanya untuk mencapai tujuan tertentu. Menurut Nasution (2002 dalam Prihartono, 2009), kelembagaan mempunyai pengertian sebagai wadah dan sebagai norma. Lembaga atau institusi adalah seperangkat aturan, prosedur, norma perilaku individual dan sangat penting artinya bagi pengembangan pertanian. Pada dasarnya kelembagaan mempunyai dua pengertian yaitu: kelembagaan sebagai suatu aturan main (rule of the game) dalam interaksi personal dan kelembagaan sebagai suatu organisasi yang memiliki hierarki (Hayami dan Kikuchi, 1987).

Kelembagaan sebagai aturan main diartikan sebagai sekumpulan aturan baik formal maupun informal, tertulis maupun tidak tertulis mengenai tata hubungan manusia dan lingkungannya yang menyangkut hak-hak dan perlindungan hak-hak serta tanggung jawabnya.. Terkait dengan komunitas perdesaan, maka terdapat beberapa unit-unit sosial (kelompok, kelembagaan dan organisasi) yang merupakan aset untuk dapat dikembangkan dalam rangka mencapai tujuan pembangunan. Pengembangan kelembagaan di tingkat lokal dapat dilakukan dengan sistem jejaring kerjasama yang setara dan saling menguntungkan.

Menurut Sumarti, dkk (2008) dalam Prihartono, (2009), kelembagaan di perdesaan dapat dibagi ke dalam dua kelompok yaitu : pertama, lembaga formal seperti pemerintah desa, BPD, KUD, dan lain-lain. Kedua, kelembagaan tradisional atau lokal. Kelembagaan ini merupakan kelembagaan yang tumbuh dari dalam komunitas itu sendiri yang sering memberikan asuransi terselubung bagi kelangsungan hidup komunitas tersebut. Kelembagaan tersebut biasanya berwujud nilai-nilai, kebiasaan-kebiasaan dan cara-cara hidup yang telah lama hidup dalam komunitas seperti kebiasaan tolong-menolong, gotong-royong, simpan pinjam, arisan, lumbung paceklik dan lain sebagainya.

hubungan antar pemilik input dalam menghasilkan output ekonomi desa dan dalam mengatur distribusi dari output tersebut (Prihartono, 2009).

Perkembangan Lembaga Keuangan Mikro di Indonesia

Menurut definisi yang dipakai dalam rt t (1997) dalam

Wijono (2005), kredit mikro adalah program pemberian kredit berjumlah kecil kepada warga miskin untuk membiayai kegiatan produktif yang dia kerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya. Bank Indonesia (BI) mendefinisikan kredit mikro sebagai kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp. 100 juta per tahun. Sementara oleh Bank Rakyat Indonesia (BRI) kredit mikro didefinisikan sebagai pelayanan kredit dibawah Rp 50 juta. Terdapat masih banyak lagi definisi kredit mikro atau keuangan mikro tergantung dari sudut pembicaraan.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro ini umumnya disebut dengan Lembaga Keuangan Mikro (LKM). v nt

(ADB) mendefinisikan LKM sebagai lembaga yang menyediakan jasa penyimpanan ( ts), kredit ( ), pembayaran berbagai transaksi jasa

(nt rvs ) serta y t r yang ditujukan bagi masyarakat miskin

dan pengusaha kecil. Dengan demikian LKM memiliki fungsi sebagai lembaga yang memberikan berbagai jasa keuangan bagi masyarakat berpenghasilan rendah serta usaha mikro. Menurut Direktorat Pembiayaan, Deptan (2004) LKM dikembangkan berdasarkan semangat untuk membantu dan memfasilitasi masyarakat miskin, baik untuk kegiatan konsumtif maupun produktif keluarga miskin tersebut. Berdasarkan fungsinya, maka jasa keuangan mikro yang dilaksanakan oleh LKM memiliki ragam yang luas yaitu dalam bentuk kredit maupun pembiayaan lainnya.

Menurut Krishnamurti (2005) dalam Ashari (2006), walaupun terdapat banyak definisi keuangan mikro, namun secara umum terdapat tiga elemen penting dari berbagai definisi tersebut. Pertama, menyediakan beragam jenis pelayanan keuangan. Keuangan mikro dalam pengalaman masyarakat tradisional Indonesia seperti lumbung desa, lumbung pitih nagari dan sebagainya menyediakan pelayanan keuangan yang beragam seperti tabungan, pinjaman, pembayaran, deposito maupun asuransi. Kedua, melayani rakyat miskin. Keuangan mikro hidup dan berkembang pada awalnya memang untuk melayani rakyat yang terpinggirkan oleh sistem keuangan formal yang ada sehingga memiliki karakteristik konstituen yang khas. Ketiga, menggunakan prosedur dan mekanisme yang kontekstual dan fleksibel. Hal ini merupakan konsekuensi dari kelompok masyarakat yang dilayani, sehingga prosedur dan mekanisme yang dikembangkan untuk keuangan mikro akan selalu kontekstual dan fleksibel.

yang dibentuk melalui program pemerintah; dan (4) LKM informal seperti rentenir ataupun arisan. Adapun BI hanya membagi LKM menjadi 2 kategori saja yaitu LKM yang berwujud bank dan nonbank. Perbedaan kategori ini dapat terjadi karena adanya perbedaan kriteria yang dipakai, baik menyangkut aspek legalitas maupun prosedur dalam operasionalisasi masing-masing LKM.

Lembaga keuangan memiliki fungsi intermediasi dalam aktivitas suatu perekonomian. Jika fungsi ini berjalan dengan baik, maka aktivitas tersebut akan menghasilkan nilai tambah. Aktifitas ekonomi disini tidak membedakan antara usaha yang dilaksanakan tersebut besar atau kecil, karena yang membedakan hanya besarnya nilai tambah berdasarkan skala usaha. Berarti, usaha kecilpun jika memanfaatkan lembaga keuangan juga akan memberikan kenaikan nilai tambah, sehingga upaya meningkatkan pendapatan masyarakat salah satunya dapat dilakukan dengan cara yang produktif dengan memanfaatkan jasa intermediasi lembaga keuangan, termasuk usaha produktif yang dilakukan oleh masyarakat miskin.

Pengentasan kemiskinan dapat dilaksanakan melalui banyak sarana dan program baik yang bersifat langsung maupun tak langsung. Usaha ini dapat berupa t ! "#r $ %& #nt dari pemerintah, misalnya program pangan, kesehatan,

pemukiman, pendidikan, keluarga berencana, maupun usaha yang bersifat produktif misalnya melalui pinjaman dalam bentuk&'(ro ( #) 't.

Secara spesifik dalam konteks pembangunan ekonomi pedesaan yang masih didominasi oleh sektor pertanian, potensi yang dapat diperankan LKM dalam memacu pertumbuhan ekonomi sangat besar. Setidaknya ada lima alasan yang mendukung argumen tersebut, (1) LKM umumnya berada atau minimal dekat dengan kawasan pedesaan sehingga dapat dengan mudah diakses oleh petani/pelaku ekonomi di desa, (2) Petani/masyarakat desa lebih menyukai proses yang singkat dan tanpa banyak prosedur, (3) Karakteristik usaha tani umumnya membutuhkan plafon kredit yang tidak terlalu besar sehingga sesuai dengan kemampuan finansial LKM, (4) dekatnya lokasi LKM dan petani memungkinkan pengelola LKM memahami betul karakteristik usaha tani sehingga dapat mengucurkan kredit secara tepat waktu dan jumlah, dan, (5) adanya keterkaitan socio-cultural serta hubungan yang bersifat personal-emosional diharapkan dapat mengurangi sifat &* + , - ) dalam pengembalian kredit. (Bank Indonesia,

2011).

Dalam era reformasi yang telah dimulai tahun 2001 telah terjadi perubahan kebijakan ekonomi dari konglomerasi menjadi ekonomi yang bercirikan pada kerakyatan. Salah satu perwujudannya adalah dengan keberpihakan kepada pengusaha kecil dalam skala lebih besar. Hal tersebut terdapat dalam TAP MPR No XVI tahun 1998 yang menetapkan bahwa pengusaha ekonomi lemah harus dibantu dan diberikan prioritas dalam pengembangan usahanya, selain tiu perbankan dan lembaga keuangan wajib memberikan peluang sebesar-besarnya bagi usaha kecil dan menengah (Ahlam, 2005).

mendatangkan biaya transaksi yang tinggi dan penuh risiko. Tingginya biaya transaksi disebabkan skala kredit yang mereka butuhkan terlalu kecil untuk bank komersial, kemudian tidak mampu memeberikan agunan, ditambah lagi dengan pendapatan yang menjadi jaminan pengembalian juga rendah, dan kenyataaan bahwa jarak lembaga keuangan dengan mereka sedemikian jauh. Pihak perbankan cenderung untuk melayani golongan ekonomi atas, karena dipandang lebih propestik, lebih dekat dan lebih mudah (Sumodiningrat, 2003 dalam Ahlam, 2005).

Lembaga Keuangan Mikro di Indonesia telah ada dan tumbuh sejak 100 tahun yang lalu dan saat ini menjadi yang terbesar di dunia dari jenis dan jumlahnya (prosiding lokakrya LKM di Indonesia). LKM di Indonesia sangat bervariasi dilihat dari sisi bentuk kelembagaan, tujuan pendirian, budaya masyarakat, kebijakan pemerintah dan sasaran lainnya. Secara umum LKM di Indonesia dapat dikelompokkan menjadi dua jenis, yaitu yang bersifat formal dan yang bersifat informal. LKM yang bersifat formal terdiri dari bank dan non-bank. LKM formal yang tergolong bank adalah Bank Kredit Desa (BKD), Bank Perkreditan Rakyat (BPR) dan BRI Unit. LKM formal yang tergolong bukan bank adalah Lembaga Dana dan Kredit Pedesaan (LDKP), Koperasi (Koperasi Simpan Pinjam/Kosipa dan Koperasi Unit Desa/KUD). Selanjutnya LKM yang bersifat informal terdiri dari berbagai Lembaga Swadaya Masyarakat (KSM), Baitul Maal Wal Tamwil (BMT) serta berbagai bentuk kelompok arisan dalam masyarakat.

Program Pengembangan Usaha Agribisnis Perdesaan di Indonesia

Modal finansial merupakan aspek dan masalah yang sangat penting dalam produksi pertanian. Sebgaian besar petani dengan usaha kecil, umumnya terkendala oleh ketersediaan modal untuk usaha. Dengan keterbatasan aksesnya terhadap perbankan, menyebabkan modal usaha menjadi masalah besar dalam keberlanjutan dan keberhasilan usahanya. Untuk itu, program PUAP mencoba mengatasi masalah dana dengan cara menyalurkan dana kepada petani melalui kelompok tani/gapoktan. Dana PUAP pada prinsipnya hanya sebgai stimulus dalam menggerakkan usahatani petani yang kemudian dikelola melalui LKM.

Untuk menutupi kekurangan modal, petani umumnya mengajukan pinjaman ke lembaga pembiayaan di sekitar tempat tinggal mereka, baik formal maupun informal. Kredit formal dapat berupa kredit program dan kredit non program (kredit komersial). Menurut Hermanto dalam Ashari (2009), secara garis besar sumber dana yang tersedia bagi masyarakat perdesaan dapat dikelompokkan menjadi: (1) sumberdana yang berasal dari masyarakat, (2) kredit dari lembaga non-formal, (3) kredit program pemerintah, (4) kredit dari bank swasta dan koperasi. Dari keempat sumber tersebut, umumnya petani memperoleh tambahan modal untuk meningkatkan produktivitas usahataninya dengan menerapkan teknologi yang ada.

pertanian. Namun demikian, perbankan yang punya legalitas dalam menghimpun dana masyarakat dalam jumlah sangat besar, ternyata belum maksimal dalam mendanai sektor pertanian.

Untuk mendukung ketersediaan modal petani, pemerintah sejak awal masa orde baru telah meluncurkan kebijakan kredit program yang diawali dengan kredit Bimas. Dari waktu ke waktu model program kredit pertanian ini telah mengalami berbagai perubahan, baik yang terkait dengan prosedur penyaluran, besaran dan bentuk kredit, bunga kredit maupun tenggang waktu pengembalian. Pemerintah juga memberikan bantuan modal dalam bentuk bentuk BLM atau dana bergulir, maupun subsidi bunga. Walaupun regim pemerintah telah silih berganti, kebijakan tersebut terus dipertahankan dengan argumentasi bahwa modal merupakan faktor crucial dalam berusaha. Di lain pihak fasilitasi kredit (terutama dengan bunga rendah) oleh pihak swasta maupun LSM dipandang masih sangat minim. Sementara itu, kebutuhan modal usaha pertanian makin lama juga meningkat sejalan dengan makin mahalnya harga sarana produksi.

Sesuai dengan tahapan yang dirancang dengan program PUAP yaitu pada tahun pertama dana BLM PUAP dipergunakan untuk membiayai kegiatan usaha ekonomi produktif, pada tahun kedua diharapkan dari dana tersebut dapat terbentuk usaha simpan pinjam dan pada tahun ketiga diharapkan sudah dapat dibentuk Lembaga Keuanganan Mikro Agribisnis (LKM-A). Tetapi kenyataannya yang terjadi di lapangan masing-masing pelaku menginterpretasikan tahapan yang berbeda-beda, ada beberapa daerah yang telah mensyaratkan terbentuknya LKM-A terlebih dahulu, sebagai contoh di Provinsi Sumatera Barat. LKM-Adapula yang telah membentuk LKM tetapi SDM pengelola kelembagaannya tersebut belum siap contoh kasus di Boyolali, Provinsi Jawa Tengah (PSEKP, 2009)

Departemen Pertanian pada tahun 2008 telah menyalurkan Bantuan Langsung Masyarakat Pengembangan Usaha Agribisnis Perdesaan (BLM PUAP) kepada 10.542 Gapoktan/desa yang tersebar di 386 kabupaten yang meliputi 33 provinsi. Penyaluran dana BLM PUAP 2008 sudah dilaksanakan, mencapai sekitar 96 persen dari target APBN dan APBNP 2008. Pada masing-masing desa penerima BLM PUAP 2008 sudah menerima dana Rp. 100 juta per desa atau per Gapoktan.

Pola dasar PUAP dirancang untuk meningkatkan keberhasilan penyaluran dana BLM PUAP kepada Gapoktan dalam mengembangkan usaha produktif petani skala kecil, buruh tani dan rumah tangga tani miskin. Komponen utama dari pola dasar pengembangan PUAP adalah (1) keberadaan GAPOKTAN, (2) keberadaan penyuluh pendamping dan penyelia mitra tani, (3) pelatihan bagi petani, pengurus Gapoktan, dll, (4) penyaluran BLM kepada petani (pemilik atau penggarap), buruh tani dan rumah tangga tani.

Lembaga Keuangan Mikro yang Menerapkan Pinjaman Secara Berkelompok (Group Lending) dan Sistem Tanggung Renteng

Grameen Bank, yang didirikan di Bangladesh, merupakan pelopor dalam pinjaman secara berkelompok (./012345 67869 7: 9 .). Sistemnya, peminjam secara

secara bersama-sama membentuk pusat desa. kelompok pusat desa ini selanjutnya membentuk kantor cabang regional. Berdasarkan model Grameen Bank, kelompok peminjam yang baru, melakukan pertemuan dan menabung minimal untuk 4 minggu kedepan sebelum kredit dibagikan. Setiap kelompok menunjuk satu ketuanya, dan setiap anggota memutuskan waktu pergiliran dalam mengakses kredit, 2 dari anggota kelompok mendapatkan kredit terlebih dahulu. Jika mereka membayar tepat waktu, maka dua orang berikutnya dalam kelompok tersebut akan mendapatkan pinjaman, yang pada akhirnya anggota ke lima dari kelompok ini yang biasanya diketahui sebagai ketua kelompok, akhirnya mendapatkan pinjaman. Semua anggota kelompok bertanggung jawab untuk melakukan evaluasi, pengawasan dan pelaksanaan pembayaran pinjaman. Grameen Bank tidak perlu meminta jaminan atau agunan dari nasabahnya. Jika beberapa anggota kelompok mengalami kegagalan pembayaran, maka 4 anggota lainnya harus menutupi pembayaran kredit tersebut. Jika mereka tidak melakukan hal tersebut maka tidak ada satupun dari anggota kelompok mendapatkan kredit sampai non

;<= >? =@A BCD?E B nya kembali dibayar.

Jumlah kredit yang diberikan pada awalnya dalam jumlah yang kecil, biasanya kurang dari $100, yang dibayarkan pada pertemuan setiap minggu, dan harus sudah lunas dalam 1 tahun. Bank mengikuti tahapan dari kredit program dan memungkinkan anggota kelompok secara bertahap memperoleh kredit dengan jumlah yang lebih besar secara bertahap, selama mereka memiliki sejarah pembayaran yang lancar. Sebagian besar nasabahnya terdiri atas kaum wanita, dan kredit umumnya dimanfaatkan untuk usaha manufaktur, jasa-jasa dan pedagang eceran.

Di kawasan Amerika Latin, juga terdapat lembaga keuangan yang menerapkan mekanisme C=? F; D< BGA BC. Pelopornya dalam model pinjaman ini

adalah Banco Solidario (Bancosol) di kota Bolivia. Sama seperti Grameen Bank, yang meminjamkan kredit kepada kelompok, namun yang membedakan adalah mekanisme pemberian kredit di Bancosol lansung kepada semua anggota kelompok. Masing-masing kelompok terdiri dari 4 sampai 10 anggota, yang dipilih oleh satu sama lain. Mereka saling menjamin pinjaman satu sama lain, berdasarkan kontrak tanggung renteng (H?Ant DAE IADAty ). Agar kredit yang diperoleh

lancar untuk kelompok mereka, setiap anggota memantau aktivitas ekonomi dan meningkatkan pembayaran jika perlu.

Kebijakan dari bank ini adalah tidak membutuhkan agunan untuk mendapatkan kredit, tetapi memulai dengan jumlah pinjaman yang kecil dan frekuensi pembayaran. Waktu pembayaran bisa disesuaikan tergantung keputusan si peminjamnya, baik pembayaran mingguan, sekali dua minggu dan bulanan. Lama pembayaran juga bisa disesuaikan: mulai dari waktu 1 bulanan sampai 1 tahun. Peningkatan jumlah pinjaman dan lama angsuran untuk setiap nasabah mencerminkan bahwa mereka mampu untuk mendapatkan pinjaman dalam jumlah yang lebih besar (skim tahapan kredit). Kedepan akses untuk kredit yang lebih besar didasarkan pada pembayaran tepat waktu dan lunasnya pembayaran atas kredit yang dalam jumlah kecil tersebut. Kredit dari Bancosol umumnya ditujukan untuk mendukung modal usaha skala kecil, dimana didalamnya termasuk usaha eceran, jasa-jasa, dan usaha kewirausahaan skala kecil.

Bank Desa, model @A Jr? >A BE BJ< yang berasal dari America Latin pada

di Asia dan Afrika. Berdasarkan namanya dapat diindikasi bahwa berdasarkan desa dan kelompok mengelola kredit, mendirikan asosiasi untuk menabung untuk mendapatkan akses pelayanan keuangan di area perdesaan. Hampir di setiap waktu, LSM-LSM pendonor yang aktif untuk mendirikan lembaga keuangan di perdesaan menjalin kerjasama/kemitraan dengan kelompok-kelompok lokal. Bank Desa merupakan lembaga keuangan yang mendapat bantuan dana dari lembaga kredit seperti Foundation for International Community Assistance (FINCA). Seiring waktu, tabungan anggota, modal dan akumulasi dari suku bunga diperkirakan akan meningkat sehingga pendanaan dari luar tidak lagi diperlukan.

Normalnya, Bank Desa terdiri atas anggota yang berkisar antara 30 sampai 50 orang dan setiap anggota memilih komite pengurus untuk menjalankan Bank. Anggota Bank secara individu bernegosiasi dengan pengurus bank dalam hal jumlah pinjaman awal mereka. Jumlah pinjaman awal paling banyak sebesar $ 50 dan dapat meningkat secara berkala, berdasarkan kinerja yang ditunjukkannya dalam pembayaran. Periode kredit biasanya paling lama antara 16 sampai 36 minggu, dimana pembayaran angsurannya dilakukan setiap minggu, sekali dua minggu, atau sekali sebulan. Pembayaran dilakukan pada saat pertemuan rutin, dimana semua anggota menjadi saksi pada saat pembayaran. Pengurus Bank Desa memberlakukan pembayaran dengan menghubungkan akses peminjam pada kredit berikutnya dari kinerja pembayaran mereka.

Biasanya, Bank Desa tidak meminta agunan, bagaimanapun, semua anggota bersama-sama bertanggung jawab untuk pembayaran. Dalam rangka mengurangi kemungkinan terjadinya kegagalan pembayaran, pengurus melakukan seleksi menyeluruh untuk mendapatkan peminjam yang potensial. Mereka mungkin menggunakan informasi sosial di desa untuk mendapatkan infomarsi yang diperlukan. Mereka menggunakan informasi lokal dan ikatan social, tidak hanya untuk seleksi tetapi untuk mengawasi dan menegakkan pembayaran. Hal ini akan menumbuhkan persepsi diantara anggota bahwa mereka memiliki peran dalam lembaga, yang mana berkontribusi dalam kelompok pengawas, pelaksanaan dan kinerja pengembalian yang baik (Mehrteab, 2004).

Definisi tanggung renteng menurut Puskowanjati 2009 adalah tanggung renteng diantara anggota dalam satu kelompok atas segala kewajiban terhadap koperasi dengan keterbukaan dan saling mempercayai. Sedangkan menurut Alam (2007) tanggung renteng adalah sebuah sistem yang membagi tanggung jawab secara merata, menerapkan konsep kolektifitas mulai dari merancang program hingga mengatasi masalah yang dihadapi. Rasmiati (Ahlam, 2007) mendefinisikannya sebagai suatu sistem yang memuat tanggung jawab bersama diantara anggota dalam satu kelompok dengan kewajiban anggota pada kelompoknya atas dasar keterbukaan dan saling mempercayai.

Penumbuhan Lembaga Keuangan Mikro Agribisnis (LKM-A)

Bagi gapoktan yang dimunculkan dari embrio, mekanisme pengelolaan dana ini masih dalam bentuk simpan pinjam, hal ini wajar karena belum terbiasa dengan aturan lembaga keuangan dan waktu menyatukan visi dan misi diantara kelompok tani tersebut juga belum lama. Lain halnya dengan kelompok tani atau gapoktan yang pernah ada atau memang sudah ada, seperti mantan dari peserta program Pidra, Prima Tani, P4K, PMI, BMT, dan lain-lain. Sinergi antar anggota sudah ada dan untuk meningkatkannya tentu bukanlah hal yang sulit. (PSEKP, 2009).

Menurut Departemen Pertanian (2005) dalam Wadi (2010) Lembaga Keuangan Mikro Agibisnis (LKM-A) adalah lembaga keuangan mikro yang didirikan dan dimiliki oleh petani/ masyarakat tani di pedesaan guna memecahkan masalah/kendala akses terhadap pelayanan keuangan. LKM-A akan melaksanakan fungsi pelayanan dan simpanan di lingkungan petani dan pelaku usaha agribisnis. Karakteristik LKM-A dalam memberikan pelayanan keuangan yaitu:

1. Tidak menggunakan pola keuangan perbankan konvensional 2. Mempersyaratkan adanya penjaminan non anggunan

3. Menerapkan proses administrasi yang sederhana dan bertanggung jawab Agar LKM-A dapat berkembang, tumbuh menjadi kuat dan lestari dalam memberikan pelayanan keuangan kepada para anggota, maka lembaga keuangan ini perlu memegang teguh dan melaksanakan prinsip-prinsip yang telah teruji sebagai berikut:

1. Modal LKM-A haruslah bersumber dari anggotanya sendiri (swadaya), yang dihimpun dari simpanan pokok dan simpanan wajib (dapat ditambahkan dengan Simpanan Pokok Khusus atau modal penyertaan sebagai penguat modal, dengan perlakuan seperti investasi anggota pada lembaga keuangan). Selain itu LKM-A dapat membuka berbagai jenis tabungan (simpanan sukarela).

2. Agar anggota LKM-A mempunyai rasa memiliki yang tinggi, anggota harus dimotivasi oleh pengurus Gapoktan dan pengelola LKM-A untuk mempunyai simpanan pokok khusus (penyertaan modal) di LKM-A. Simpanan pokok khusus ini sama halnya dengan penanaman saham pada lembaga keuangan formal seperti bank.

3. Keanggotaan bersifat terbuka dan sukarela. Tidak ada paksaan untuk menjadi anggota, dapat menerima warga masyarakat di lingkungannya secara selektif untuk menjadi anggota tanpa membedakan suku, jenis kelamin, agama dan kedudukan sosialnya.

4. Layanan kredit/pinjaman/pembiayaan hanya diberikan kepada anggota LKM-A saja, tidak boleh kepada bukan anggota.

5. Mengembangkan pelayanan yang bermutu dan profesional, berorientasi pada fungsi bisnis dan sosial.

6. Dapat menghargai jasa, kemampuan dan produktifitas orang secara layak dan rasional.

7. Saling percaya. Setiap anggota harus mengembangkan sikap untuk dapat dipercaya, menepati janji dan dapat mempercayai orang lain.

pendiri, (iv) manajemen diselenggarakan terbuka. Setiap anggota berhak mengetahui dan memperoleh informasi keuangan secara berkala.

9. Berusaha untuk mencapai skala ekonomi atau volume usaha yang layak yang menjamin perolehan pendapatan, untuk membiayai pelayanan profesional kepada para anggota, pertumbuhan dan kelestarian.

10. Mengalokasikan sumberdana yang diperoleh dari pendapatan untuk kegiatan pendidikan secara terus menerus bagi kemajuan anggota dan keluarganya.

11. Membangun jaringan kerjasama antar LKM-A dan lembaga lain yang lebih luas atas dasar saling menghargai dan saling mengembangkan. 12. Pembiayaan yang diberikan kepada anggota harus diikuti dengan

pembinaan dan pendampingan yang berkelanjutan.

13. Jaminan barang boleh diterapkan, namun pertimbangan yang terbaik tetap atas watak/karakter peminjam sendiri dan kelayakan usahanya.

Pengembangan LKM-A merupakan tugas dan tanggung jawab masyarakat setempat melalui Dewan Pengurus dengan mengarahkan, memotivasi, memantau, mengawasi, dan membina pengelola manajemen LKM-A setempat, dibantu dan dikoordinasikan oleh Lembaga Pengembangan Keuangan Mikro (LPKM), seperti PINBUK (BPTP Sumatera Barat, 2009 dalam Wadi, 2010).

Konsep pengembangan LKM-A diintroduksikan bersamaan dengan pelaksanaan kegiatan Penguatan Modal Usaha Kelompok (PMUK) pada saat terjadi keterbatasan anggaran pemerintah pada tahun 2004/2005 (defisit). Di pihak lain, Direktorat Pembiayaan, Deptan pada tahun 2001 memformulasikan kebijakan untuk mengoptimalkan sumber dana yang berasal dari luar Deptan seperti lembaga perbankan dan non perbankan, pendanaan dari donor, dan juga pembiayaan yang dikelola oleh masyarakat. Pembentukan LKM-A ini merupakan langkah berikutnya dari program BLM/BPLM, dimana setelah kelompok tani yang mendapat dana BLM telah mampu memupuk modal, diharapkan dapat membentuk LKM. Selain dari penerima BLM, juga dilakukan dengan mengoptimalkan yang telah ada dengan penekanan agar memperluas cakupan pelayanan kepada petani/kegiatan agribisnis. Program yang dilakukan pemerintah pada dasarnya adalah peningkatan kapasitas melalui pelatihan dan penyuntikan modal kerja LKM-A (Ashari, 2009).

Menurut Pusat Sosial Ekonomi dan Kebijakan Pertanian (2009), model LKM-A yang sudah otonom seperti LKM-A Panampuang Prima di Kabupaten Agam tampaknya dapat dijadikan model bagi Gapoktan-gapoktan lain yang belum membentuk LKM-A. Penguatan modal oleh pengurus LKM-A Panampuang Prima selain dari simpanan pokok, simpanan wajib dan simpanan sukarela juga dilakukan melalui penjualan saham ke anggota dan masyarakat umum. Dana yang dimiliki saat ini telah mencapai Rp. 243,845,000,-. Dana tersebut terdiri dari: (a) simpanan pokok khusus Rp. 72,390,000,- (b) simpanan pokok Rp. 6,275,000,- (c) simpanan wajib Rp. 10,210,000,- (d) simpanan sukarela Rp. 20,985,940,00,- (e) modal penyertaan (i) PUAP Rp. 100,000,000,- (ii) Side Capital Rp. 20,000,000,-(f) Simantap (simpanan masyarakat tani) Rp. 7,860,969,-.

PUAP 2008 sudah direvolving dan nilainya menjadi 113 juta rupiah. Untuk pemupukan modal LKM-A diadakan bermacam-macam simpanan yaitu, simpanan pokok khusus, simpanan Tamara, simpanan Saras, simpanan Tadika, simpanan wajib pembiayaan.

Penelitian Terdahulu

Akses Petani kepada Lembaga Pembiayaan

Berdasarkan penelitian yang dilakukan oleh Supriatna (2003), tentang aksesibilitas petani kecil pada sumber kredit pertanian di tingkat desa: studi kasus petani padi di Nusa Tenggara Barat, menyatakan bahwa petani kecil dan petani tanpa tanah (penyakap) umumnya mengakses kelembagaan informal. Skema kelembagaan informal menawarkan pinjaman pada tingkat bunga tinggi, tetapi sangat sesuai untuk petani kecil, seperti tanpa jaminan, prosedur sederhana dan cepat realisasi. Sebaliknya petani kecil tidak dapat mengakses kelembagaan formal yang telah menyediakan pinjaman pada tingkat suku bunga rendah, karena: (a) mereka tidak memiliki suatu jaminan yang diperlukan oleh skema, terutama sertifikat tanah, (b) pembayaran kembali kredit setiap bulan tidak dengan prosedur kredit yang berbelit-belit. Skim kredit yang diharapkan oleh petani adalah kredit dengna jaminan barang-barang bergerak (bukan sertifikat tanah), tingkat suku bunga 18-24 persen per tahun, kredit dalam bentuk tunai dan kredit jangka pendek.

Informasi Asimetrik,Adverse Selection, danMoral Hazard

Penelitan Taswan, 2011 tentang Konsekuensi Informasi Asimetris dalam Perkreditan dan Penanganannya pada Lembaga Perbankan yang bertujuan untuk menjelaskan informasi asimetris dalam perkreditan, konsukuensinya dan cara penanggulangannya agar pengelolaan risiko kredit dapat dilakukan dengan lebih baik. Pendekatan yang digunakan dalam penelitian ini adalah teori keagenan. Hasil penelitian menunjukkan bahwa informasi asimetris sangat potensial terjadi pada bisnis di perkreditan. Debitur adalah agen dari kreditur. Sebagai agen perlu menjalankan amanah pihak principal (kreditur) berdasarkan kontrak kredit yang disepakati antara kreditur dengan debitur. Namun bila kreditur menghadapi informasi asimetris yang tinggi, maka tidak bisa mendesain kontrak kredit secara

K LMr. Debitur bisa melakukan tindakan yang menguntungkan dirinya sendiri atas

beban kreditur. Debitur bisa melakukan N OP LQ R LSLPT terhadap kreditur atau

lembaga penjamin kredit. Debitur melakukan bisnis yang beresiko tinggi namun kreditur tidak mendapatkan informasi bisnis debitur secara utuh, sehingga kreditur menghadapi risiko yang tinggi jika terlanjur menerima debitur seperti ini. Konsekuensinya konflik keagenan antara kreditur dengan debitur bisa terjadi, harga kredit menjadi mahal, risiko kredit menjadi tinggi. Tingkat suku bunga menjadi alasan kreditur untuk menghadapi risiko kredit sebagai cerminan dari harga, akibatnya kreditur yang baik dan kreditur yang buruk sama-sama memperoleh tingkat suku bunga kredit yang tinggi walalupun bisnis proyek yang dilakukan memiliki tingkat risiko yang berbeda. Debitur yang baik akhirnya menarik diri dari perbankan dan lebih memilih sumber pendanaan dari lembaga internal, sehingga bank kehilangan debitur yang baik dan mempertahankan debitur yang buruk, hal ini mengindikasikan terjadinya LTU VPW V W VQ VXtMon .

Konsekuensi-konsekuensi tersebut perlu dikelola misalnya melalui sistem monitoring yang efektif, loan covenance, pengetatan regulasi BMPK, Credit Rationing, penjaminan dan asuransi kredit serta restrukturisasi kredit.

Penelitian McCakie, 1999 tentang YW ZN N VtP M X [\KOPNL] M O\^ Y TU VPW V _ VQVXtMonL\T ` OPLQ a LSLPT Mn tR V b L\c M\d [\TeW ]ry , yang bertujuan untuk

mengulas tentang informasi asimetris dan akibatnya, yaitu LTUVPWVW VQVXtMon dan N OP LQ R LSLP T dalam industri perbankan serta kaitannya sebagai sumber masalah

yang menyebabkan krisis Asia. Hasil penelitian menunjukkan bahwa faktor-faktor seperti perbedaan tingkat suku bunga, lembaga penjamin, pengawasan dan pelaksanaan kredit yang tidak sempurna merupakan faktor kunci yang menyebabkan terjadinya informasi informasi,LTU VPWVWVQVXtMonTL\NOPLQR LS LPT .

Disamping itu kompetisi dan ketidakpastian dalam bisnis perbankan saat ini menuntut bank untuk berani mengambil risiko usahanya.

Penelitian Anggraeni, 2011 tentang Analisis Faktor Penyebab `OP LQ

a LSLPT pada Program PUAP (Pengembangan Usaha Agribisnis Perdesaan)