LAPORAN TUGAS AKHIR TENTANG

TATA CARA PEMBERIAN KERINGANAN PAJAK KENDARAAN BERMOTOR DI KANTOR SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT)

MEDAN SELATAN O

L E H

NAMA : Winta Puspita Sari NIM : 112600050

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum wr.wb

Alhamdulillah Puji syukur kehadirat Tuhan Yang Maha Esa yang memberikan kesehatan dan kemampuan penulis untuk dapat menyelesaikan laporan tugas akhir yang berjudul “Tata Cara Pemberian Keringanan Denda Pajak Kendaraan Bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan”.

Laporan ini merupakan sebuah karya ilmiah yang disusun oleh penulis dalam rangka memenuhi salah satu syarat menyelesaikan program studi pada Program Studi Diploma III Administrasi Perpajakan. Laporan ini disusun berdasarkan data yang diperoleh dari Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan selama penulis menjalani proses praktik kerja lapangan mandiri.

Penulis menyadari, penulisan laporan tugas akhir ini tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Terimakasih untuk dukungan semangat dan doa secara langsung maupun tidak langsung kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

3. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Seluruh Dosen dan Pegawai Program Studi Diploma III Administrasi Perpajakan FISIP USU.

5. Bapak Drs. Rasudyn Ginting, M.si, selaku dosen pembimbing yang telah memberikan arahan dan bimbingan kepada penulis selama melakukan praktik kerja lapangan mandiri.

6. Bapak M. Faisal Hasrimy, AP. MAP, selaku Kepala UPT. Dispenda Provsu Medan Selatan,Ibu Fauziah, Ibu Ita Savitri, SE yang telah banyak membantu dan membimbingdalam mengumpulkan data.

7. Ayahanda dan ibunda, Roysmali dan (Almh) Rabiana br. Sinaga yang telah memberikan kasih sayangnya dan juga Ibu Nuriana br. Sinaga, S.Pt yang telah mendorong penulis untuk berjuang dalam menyelesaikan kuliah.

8. Kepada Suami dan anakku tercinta, Muhammad Azhar dan Waode Aqilah Ulyarahmah yang telah setia menemani dan memberikan semangat serta memberikan waktu dan kekuatan kepada penulis dalam menyelesaikan tugas akhir ini.

Dan pada akhirnya penulis menyadari bahwa masih banyak kekurangan, mengingat terbatasnya kemampuan dan pengalaman penulis. Untuk itu dengan segala kerendahan hati dan tangan terbuka penulis bersedia menerima saran dan kritik yang bersifat membangun dari pembaca demi kesempurnaan laporan ini. Semoga apa yang penulis peroleh dari semua pihak yang telah membantu dalam perkuliahan dan penyusunan laporan ini kiranya Allah SWT yang dapat membalasnya.

Wassalamu’alaikum wr.wb

Medan, Agustus 2014

DAFTAR ISI

KATA PENGANTAR………...i

DAFTAR ISI………...iv

BAB I PENDAHULUAN………1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM).…….…….………1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)...….………...3

C. Uraian Teoritis.……….……….5

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM).………….………7

E. Metode Praktik Kerja Lapangan Mandiri (PKLM).………..….…8

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)...10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)………12

A. Sejarah Singkat Dispenda Provsu………...12

B. Sejarah Singkat SAMSAT Medan Selatan...………….………...…...13

C. Struktur Organisasi Dispenda Provsu…………...15

D. Uraian Tugas Pokok dan Fungsi Dispenda Provsu……….………20

E. Gambaran Pegawai UPT Dispenda Provsu Medan Selatan………29

BAB III GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR……….30

A. Ketentuan Pajak Kendaraan Bermotor………..……..30

C. Objek dan Subjek Pajak.……….……….33

D. Dasar Pengenaan, Tarif, Dan Cara Perhitungan PKB….………34

E. Cara Pendaftaran Kendaraan Bermotor…..………....………...36

F. Pemberian Keringanan/Pengurangan Sanksi Administrasi…..……..……….37

BAB IV ANALISIS DAN EVALUASI………..………...41

A. Tata Cara Pemberian Keringanan Denda Pajak Kendaraan Bermotor…...41

B. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor………..….42

C. Kebijakan-Kebijakan Yang Dilakukan Kantor SAMSAT………..….43

BAB VKESIMPULAN DAN SARAN……….…...45

A. Kesimpulan………..……45

B. Saran……….………..……….46 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1 Unit Pelaksana Teknis Dinas (UPTD)……….……17 Tabel 2 Gambaran Pegawai UPT Dispenda Provsu Medan Selatan………….…...29

Tabel 3 Daftar Realisasi Pajak Kendaraan Bermotor Pada UPT Dispenda Provsu Medan

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam Undang-Undang Nomor 32 Tahun 2004 disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah (PAD), yang berasal dari hasil Pajak Daerah, hasil Retribusi Daerah, dan hasil pengelolaan Kekayaan Daerah yang dipisahkan dan lain-lain Pendapatan Daerah yang sah. Pajak Daerah terdiri dari Pajak Provinsi dan Pajak Kabupaten/Kota. Salah satu Pajak Provinsi adalah Pajak Kendaraan Bermotor (PKB).

Dilihat dari perkembangan teknologi yang semakin meningkat, dimana kebutuhan masyarakat akan fasilitas-fasilitas yang mendukung dalam menjalankan rutinitas sehari-hari, kendaraan bermotor merupakan pilihan masyarakat saat ini sebagai sarana transportasi. Melihat perkembangan tersebut, pemerintah menilai bahwa potensi dari pajak kendaraan bermotor dapat meningkatkan Pendapatan Asli Daerah (PAD).

Banyaknya pengguna kendaraan bermotor yang menunda pembayaran pajak baik sengaja maupun tidak sengaja yang mengakibatkan besarnya pajak yang harus di bayar oleh wajib pajak kendaraan bermotor. Oleh karena itu wajib pajak merasa keberatan sehingga mengajukan permohonan keringanan dalam pembayaran pajaknya.

Pemberian keringanan pajak dapat dilakukan oleh Kepala Daerah (Gubernur) berdasarkan permohonan pemberian keringanan melalui Dinas Pendapatan Daerah (DISPENDA) yang diatur dalam Peraturan Daerah Nomor 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera Utara mengenai tata cara pemberian keringanan pajak daerah.

Salah satu usaha untuk mengenal lebih dalam mengenai objek masalah tersebut tidak hanya dengan kajian teoritis tetapi juga harus mengacu pada praktik kerja lapangan nyata, selanjutnya disebut Praktik Kerja Lapangan Mandiri (PKLM). Dalam hal ini Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) adalah sarana untuk memberikan pengalaman yang praktis di lapangan yang secara langsung berhubungan dengan objek penelitian yang akan diteliti.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Tujuan yang ingin dicapai dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) secara spesifik adalah :

a. Untuk mengetahui tata cara pemberian keringanan denda pajak kendaraan bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

b. Untuk mengetahui sanksi-sanksi yang dapat dikenakan bagi wajib pajak kendaraan bermotor yang tidak memenuhi kewajiban perpajakannya.

c. Untuk mengetahui kebijakan-kebijakan yang dilakukan Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan kepada wajib pajak kendaraan bermotor.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Manfaat yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

a. Bagi Mahasiswa

2) Mendorong mahasiswa untuk belajar mengetahui bagaimana situasi dunia kerja yang seharusnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

3) Meningkatkan aktifitas dan efisiensi dalam melakukan pekerjaan melalui Praktik Kerja Lapangan Mandiri (PKLM).

4) Menyiapkan mahasiswa sebagai tenaga baru yang terampil dan professional dalam menghadapi dunia kerja.

b. Bagi Program Studi Diploma III Administrasi Perpajakan

1) Memberikan uji nyata atas disiplin ilmu yang telah disampaikan semasa perkuliahan.

2) Membuka interaksi antara dosen dan instansi pemerintahan.

3) Mempromosikan sumber daya manusia yang ahli di bidang perpajakan di lingkungan Program Studi Diploma III Administrasi Perpajakankan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4) Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional di Universitas Sumatera Utara khususnya Program Diploma III.

c. Bagi Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan

Selatan.

2) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri (PKLM) bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

3) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

C. Uraian Teoritis 1. Pengertian Pajak

Pengertian pajak menurut Prof. Dr. H. Rochmat Soemitro, SH dalam Mardiasmo (2009:1) adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Sedangkan pengertian pajak menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum & Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

a. Pembayaran pajak harus berdasarkan Undang-Undang. b. Sifatnya dapat dipaksakan.

c. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar pajak. d. Pemungutan pajak yang dilakukan untuk membiayai pengeluaran-pengeluaran

pemerintah bagi kepentingan masyarakat umum. 2. Fungsi Pajak

a. Fungsi Penerimaan (Budgeter), pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler), pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah di bidang sosial dan ekonomi (Waluyo,2011:6).

3. Pembagian Pajak Menurut Goongan, Sifat dan Pemungutannya Pajak dapat dikelompokkan ke dalam tiga kelompok, sebgai berikut: a. Menurut golongan atau pembebanannya, dibagi menjadi:

1) Pajak langsung, adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan.

b. Menurut sifat

1) Pajak subjektif, adalah pajak yang berpangkal atau berdasarkan pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam arti memperhatikan keadaan dari Wajib Pajak.

2) Pajak objektif, adalah pajak yang berpangkal atau berdasarkan pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

c. Menurut pemungut dan pengelolanya

1) Pajak pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

2) Pajak daerah, adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) ini dilaksanakan di Kantor Sitem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan untuk memperoleh data tentang :

1. Prosedur dan tata cara pemberian keringanan denda pajak kendaraan bermotor.

2. Sanksi-sanksi yang dikenakan terhadap Wajib Pajak yang tidak memenuhi kewajiban perpajakannya.

4. Data realisasi penerimaan Pajak Kendaraan Bermotor selama 3 tahun terakhir.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan konsultasi dengan pihak dosen.

2. Studi Literatur

Di dalam tahap ini penulis mencari berbagai literatur seperti buku-buku tentang perpajakan Indonesia, Undang-undang Peraturan Daerah, maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Pengamatan yang dilakukan untuk mencari data dan informasi yang berhubungan dengan tujuan penulisan dengan mengikuti Praktik Kerja Lapangan Mandiri (PKLM) di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan.

4. Pengumpulan Data

a. Data Primer, adalah data yang diperoleh dari pihak-pihak yang memahami dan menguasai objek kajian dalam Praktik Kerja Lapangan Mandiri (PKLM) dengan membuat daftar sebagai berikut :

1) Daftar Observasi (Observation Guide)

Melakukan kegiatan pengamatan langsung tentang objek Praktik Kerja Lapangan Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan gambaran dari sumber data yang diperlukan.

2) Daftar Wawancara (Interview Guide)

Melakukan kegiatan wawancara langsung yang melibatkan pegawai Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan baik secara lisan maupun tulisan.

b. Data Sekunder, adalah data yang diperoleh dari buku, Undang-undang, dan referensi lain yang mendukung laporan penyajian Praktik Kerja Lapangan Mandiri (PKLM) dengan membuat daftar yaitu :

1) Daftar Dokumentasi

Dengan menggunakan dokumen-dokumen resmi mengenai penerimaan Pajak Kendaraan Bermotor (PKB) atau arsip-arsip yang dianggap sah sebagai bukti otentik.

5. Analisis dan Evaluasi Data

F. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penyusunan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dalam penyusunan laporan Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM), Uraian Teoritis, Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja Lapangan Mandiri (PKLM), dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM). BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK

KERJA LAPANGAN MANDIRI (PKLM)

Dalam bab ini penulis menguraikan sejarah singkat Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan, Struktur Organisasi, Uraian Tugas Pokok dan Fungsi serta Gambaran Pegawai.

BAB III : GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR (PKB)

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini diuraikan penganalisaan terhadap data yang didapat serta mengevaluasi data tersebut.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Dinas Pendapatan Daerah Provinsi Sumatera Utara

Sebelum Dinas berdiri sendiri sebagai instansi tersendiri, Pengelolaan Pajak dan Pendapatan Daerah adalah merupakan salah satu bagian yang berada di bawah Biro Keuangan yang bernaung pada Sekretariat Kantor Gubernur Sumatera Utara, dan berdasarkan Surat Keputusan Gubernur Kepala Daerah Provinsi Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang Susunan Organisasi dan Tata Cara Sekretariat Wilayah Daerah Provinsi Sumatera Utara maka sejak tanggal 16 Mei 1973 Biro Keuangan berubah menjadi Direktorat Keuangan.

Dengan demikian tentu Bagian Pajak dan Pendapatan Daerah berubah menjadi “Sub Direktorat”. Pendapatan Daerah pada Direktorat Keuangan tersebut dengan terbitnya Surat Keputusan Gubernur Kepala Daerah Provinsi Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU, dan diberlakukannya mulai tanggal 1 April 1975, maka Sub Direktorat Pendapatan Daerah ditingkatkan menjadi “Direktorat Pendapatan Daerah”.

Semula pembentukannya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tanggal 31 Maret 1976 Nomor 143/II/GSU, dengan persetujuan Dewan Perwakilan Rakyat Daerah (DPRD) Pembentukan Dinas ini ditetapkan dalam Peraturan Daerah Sumatera Utara Nomor 4 Tahun 1976.

Kemudian sesuai dengan Surat Menteri Dalam Negeri Nomor 061/2743/S tanggal 22 Nopember 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal dikeluarkannya surat tersebut, kemudian namanya berubah menjadi “Dinas Pendapatan Provinsi Sumatera Utara”.

Dan secara terus menerus volume kerja Dinas Pendapatan Daerah Provinsi Sumatera Utara terus meningkat dari tahun ke tahun, sehingga mendorong perkembangan organisasi untuk meningkatkan Pendapatan Daerah terutama pelayanan kepada masyarakat khususnya wajib pajak, maka secara bertahap dibentuk Cabang Dinas Pendapatan Daerah di seluruh Daerah Sumatera Utara.

B. Sejarah Singkat SAMSAT Medan Selatan

1. Sebagai usaha untuk lebih meningkatkan Pelayanan kepada masyarakat pemilik Kendaraan Bermotor yang berdomisili di Provinsi Sumatera Utara; 2. Meningkatkan Pendapatan Provinsi Sumatera Utara melalui penerimaan dari

sektor PKB dan penerimaan dari sektor BBN-KB;

3. Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Medan Sumatera Utara yang merupakan Aparat Departemen Keuangan Provinsi Sumatera Utara;

4. Sebagai usaha menyeragamkan tindakan, ketertiban dan kelancaran pengadaan Administrasi Kendaraan Bermotor.

SAMSAT merupakan singkatan dari “Sistem Administrasi Manunggal Satu Atap”, dibentuk pada tahun 1976. Kantor bersama SAMSAT Medan Selatan berdiri sejak tahun 1987, tepatnya pada tanggal 15 Juni. Dalam operasionalisasi secara koordinatif dan integratif dilakukan oleh tiga instansi, yaitu Kepolisian Negara Republik Indonesia (POLRI), yang mempunyai fungsi dan kewenangan di bidang registrasi dan identifikasi kendaraan bermotor, Dinas Pendapatan Provinsi di bidang pemungutan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB), dan PT. Jasa Raharja (Persero) yang berwenang di bidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Instansi yang terkait dalam Kantor Bersama SAMSAT yaitu :

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS POLDASU; 2. Pemerintah Daerah Provinsi Sumatera Utara yaitu Dinas Pendapatan Daerah

Provinsi Sumatera Utara;

3. Departemen Keuangan yaitu : PT. (Persero) Jasa Raharja Cabang Utama Medan Sumatera Utara.

C. Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara Agar dapat memberikan Pendelegasian Wewenang dan Tanggung jawab yang seimbang, maka perlu dibentuk Struktur Organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematis dan terkoordinir.

Yang menjadi susunan organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah :

1. Kepala Dinas 2. Wakil Kepala Dinas

3. Bagian Tata Usaha, terdiri dari : a. Sub Bagian Kepegawaian b. Sub Bagian Keuangan

c. Sub Bagian Umum dan Perlengkapan d. Sub Bagian Organisasi dan Hukum 4. Sub Dinas Bina Program

a. Seksi Perencanaan dan Perlengkapan b. Seksi Penyuluhan

c. Seksi Monitoring, Evaluasi dan Pelaporan 5. Sub Dinas Pajak Kendaraan Bermotor, terdiri dari :

a. Seksi Teknis Perpajakan

b. Seksi Sengketa Pajak dan Keberatan c. Seksi Pembukuan dan Pelaporan

6. Sub Dinas Pajak Pengambilan Dan Pemanfaatan Air Bawah Tanah/Air Permukaan dan Pajak Bahan Bakar Kendaraan Bermotor, terdiri dari :

7. Sub Dinas Retribusi dan Pendapatan Lain-Lain, terdiri dari : a. Seksi Teknis Retribusi

b. Seksi Bagi Hasil Pajak dan Bukan Pajak c. Seksi Penerimaan Lain-Lain

d. Seksi Pembukuan dan Pelaporan

8. Sub Dinas Pengendalian dan Pembinaan, terdiri dari : a. Seksi Pengendalian Keuangan dan Material b. Seksi Pengendalian Aparat Pelaksana

c. Seksi Pembinaan Teknis Administrasi Pendapatan 9. Unit Pelaksana Teknis Dinas (UPTD)

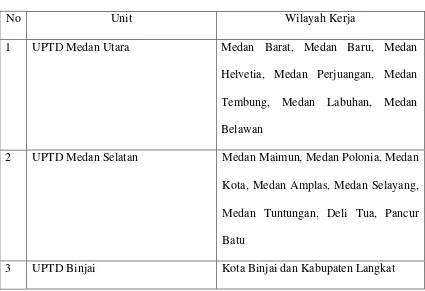

Tabel 1

No Unit Wilayah Kerja

1 UPTD Medan Utara Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan

2 UPTD Medan Selatan Medan Maimun, Medan Polonia, Medan Kota, Medan Amplas, Medan Selayang, Medan Tuntungan, Deli Tua, Pancur Batu

4 UPTD Pematang Siantar Kota Pematang Siantar dan Kabupaten Simalungun

5 UPTD Kisaran Kabupaten Asahan dan Kota Tanjung Balai

6 UPTD Rantau Parapat Kabupaten Labuhan Batu 7 UPTD Padang Sidempuan Kabupaten Tapanuli Selatan 8 UPTD Tebing Tinggi Kota Tebing Tinggi

9 UPTD Kabanjahe Kabupaten Karo

10 UPTD Sibolga Kota Sibolga dan Tapanuli Tengah 11 UPTD Sidikalang Kabupaten Dairi

12 UPTD Gunung Sitoli Kabupaten Nias

13 UPTD Balige Kabupaten Tapanuli Utara dan Kabupaten Toba Samosir

14 UPTD Penyabungan Kabupaten Mandailing Natal Sumber: Dinas Pendapatan Sumatera Utara

10. Kelompok Jabatan Fungsional

Dalam pengertian luas, dapat diartikan bahwa struktur organisasi ini tergantung pada tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan oleh individu-individu dari kelompok dalam mencapai tujuan yang telah dilaksanakan. Kantor UPT Medan Selatan menerapkan struktur lini dan staf. UPT Medan Selatan dipimpin oleh seorang kepala UPT, dibantu oleh Sub Bagian Tata Usaha. Kepala UPT secara operasional bertanggung jawab kepada Kepala Dinas Pendapatan Daerah.

STRUKTUR ORGANISASI UPT MEDAN SELATAN Gambar 1

Sumber: Kantor UPT Dispenda Provsu Medan Selatan

KEPALA UPT MEDAN SELATAN

KASI PENAGIHAN PAJAK

KASUBBAG TATA USAHA

KOORDINATOR

KASI RETRIBUSI DAN PENDAPATAN LAIN-LAIN

APU KOREKTOR/

PENETAPAN

PENGELOLAAN ADM. KETATAUSAHAAN

BERKAS PEMANDU

D. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Dinas Pendapatan adalah unsur pelaksana Pemerintah Provinsi dipimpin seorang Kepala Dinas, berkedudukan di bawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah.

Untuk mengoptimalkan sumber pemasukan dan sumber dana terhadap Pendapatan Daerah untuk keperluan pembiayaan Pemerintah Daerah maka Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas tersebut adalah Dekonsentrasi di bidang Pendapatan.

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Sumatera Utara, mempunyai tugas sebagai berikut :

1. Memimpin dan mengkoordinir segala usaha di bidang pungutan dan pendapatan daerah berdasarkan ketentuan yang digariskan oleh Pemerintah Pusat maupun Pemerintah Daerah.

2. Mengadakan penelitian dan mengevaluasi tata cara pemungutan pajak retribusi atau pungutan lainnya yang diadakan oleh Pemerintah Pusat yang telah diserahkan kepada Daerah maupun pungutan-pungutan yang diadakan oleh Pemerintah Daerah sepanjang hal itu menjadi hak dan wewenang guna menciptakan atau mencari sistem baru yang lebih berdaya guna dan berhasil guna.

terhadap sumber pendapatan yang ada maupun dengan penggalian sumber pendapatan yang baru berdasarkan kebijakan-kebijakan yang telah ditetapkan oleh Kepala Daerah dan atau peraturan perundang-undangan yang berlaku. Dan untuk melaksanakan tugas tersebut, maka Dinas Pendapatan Daerah menyelenggarakan fungsi sebagai berikut :

1. Menyiapkan bahan perumusan perencanaan/program dan kebijaksanaan teknis di bidang Pendapatan.

2. Menyelenggarakan pembinaan, program, Pajak Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Pajak Bea Balik Nama Kendaraan Bermotor, Retribusi dan Pendapatan Lain-lain, Pengendalian dan Pembinaan.

3. Melaksanakan tugas-tugas yang terkait dengan pendapatan sesuai dengan Ketetapan Kepala Daerah.

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan struktur organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara, antara lain telah ditentukan tata kerja serta tugas di lingkungan Dinas Pendapatan Daerah yang terdiri dari :

1. Kepala Dinas

Untuk melaksanakan tugas dan fungsi tata kerja dinas pendapatan daerah, kepala dinas dibantu oleh :

a. Wakil Kepala Dinas

b. Kepala Bagian Tata Usaha c. Kepala Sub Dinas Bina Program

d. Kepala Sub Dinas Pajak Kendaraan Bermotor

e. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/APU dan Pajak Bahan Bakar Kendaraan Bermotor

f. Kepala Sub Dinas Retribusi

g. Kepala Sub Dinas Pengendalian dan Pembinaan h. Unit Pelaksanaan Teknis Dinas

2. Wakil Kepala Dinas

Wakil Kepala Dinas Pendapatan mempunyai tugas membantu Kepala Dinas dalam melaksanakan kewenangan otonomi, tugas dekonsentrasi dan tugas pembantu di bidang pendapatan.

3. Kepala Bagian Tata Usaha

Kepala Bagian Tata Usaha mempunyai tugas membantu Kepala Dinas di bidang Kepegawaian, Keuangan, Umum dan Perlengkapan, Organisasi dan Hukum.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Bagian Tata Usaha dibantu oleh :

b. Kepala Sub Bagian Keuangan

c. Kepala Sub Bagian Umum dan Perlengkapan d. Kepala Sub Bagian Organisasi dan Hukum

4. Kepala Sub Dinas Bina Program

Kepala Sub Dinas Bina Program mempunyai tugas membantu Kepala Dinas dalam bidang Perencanaan dan Pengembangan, Penyuluhan, Monitoring, Evaluasi dan Pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Bina Program dibantu oleh :

a. Kepala Seksi Perencanaan dan Pengembangan b. Kepala Seksi Penyuluhan

c. Kepala Seksi Monitoring, Evaluasi dan Pelaporan

5. Kepala Sub Dinas Pajak Kendaraan Bermotor (PKB)

Kepala Sub Dinas Pajak Kendaraan Bermotor (PKB) mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan penanganan sengketa keberatan, pembukuan dan pelaporan pajak kendaraan bermotor.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Pajak Kendaraan Bermotor dibantu oleh :

6. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Permukaan Umum (PPP-ABT/APU) dan Pajak Bahan Bakar Kendaraan Bermotor (PBB-KB)

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, sengketa dan keberatan serta pembukuan dan Pelaporan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/ Air Permukaan Umum dan Pajak Kendaraan Bermotor.

Untuk melaksanakan tugas dan fungsi tersebut Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Permukaan Umum dan Pajak Bahan Bakar Kendaraan Bermotor dibantu oleh :

a. Kepala Seksi Teknis Perpajakan Lain-Lain b. Kepala Seksi Sengketa Pajak dan Keberatan c. Kepala Seksi Pembukuan dan Pelaporan

7. Kepala Sub Dinas Retribusi dan Pendapatan lain-lain

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis Retribusi, Bagi Hasil Pajak dan Bukan Pajak (BHP-BP) dan pendapatan lain-lain, pembukuan dan pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Retribusi dan pendapatan lain-lain dibantu oleh :

a. Kepala Seksi Teknis Retribusi

c. Kepala Seksi Penerimaan Lain-lain d. Kepala Seksi Pembukuan dan Pelaporan

8. Kepala Sub Dinas Pengendalian dan Pembinaan

Mempunyai tugas membantu Kepala Dinas dalam bidang pengendalian keuangan, material, pengendalian aparat pelaksanaan dan Pembinaan teknis administrasi pendapatan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Pengendalian dan Pembinaan dibantu oleh :

a. Kepala Seksi Keuangan dan Material

b. Kepala Seksi Pengendalian Aparat Pelaksana c. Kepala Seksi Teknis Administrasi Pendapatan

9. Unit Pelaksana Teknis Dinas (UPTD)

Struktur dan Susunan Organisasi Unit Pelaksana Teknis Dinas (UPTD) rincian tugas pokok, fungsi dan uraian tugas masing-masing jabatan ditetapkan berdasarkan keputusan Kepala Daerah adalah sebagai berikut :

a. Kepala Unit Pelaksana Teknis Dinas (UPTD)

Kepala Unit Pelaksana Teknis Dinas (UPTD) membantu Kepala Dinas dalam pengadministrasian dan pengutipan PKB, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

1) Menyempurnakan dan menyusun konsep standar-standar pendapatan potensi, pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain.

2) Menyelenggarakan optimalisasi pendataan potensi pengadministrasian dan pengutipan dan pelaporan hasil pengutipan PKB, Pajak ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain sesuai dengn standar yang ditetapkan. 3) Melaksanakan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan

bidang tugas dan fungsinya.

4) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Dinas dan Wakil Kepala Dinas.

5) Memberikan masukan yang perlu kepada Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya.

b. Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha mempunyai tugas sebagai berikut :

1) Menyusun dan menyampaikan rencana keutuhan keuangan, personil dan peralatan UPTD sesuai standar yang ditetapkan.

2) Menyelenggarakan pengolahan keuangan, personil dan peralatan UPTD sesuai standar yang ditetapkan.

4) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

5) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

6) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

c. Kepala Seksi Pajak Kendaraan Bermotor (PKB)

Kepala Seksi Pajak Kendaraan Bermotor (PKB) mempunyai tugas sebagai berikut :

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB sesuai dengan standar yang ditetapkan.

2) Melaksanakan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

3) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

d. Kepala Seksi Retribusi

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda retribusi sesuai dengan standar yang ditetapkan.

2) Melakukan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

3) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

4) Memberikan masukan yang perlu kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

e. Kepala Seksi Pendapatan Lain-lain

Kepala Seksi Pendapatan Lain-lain mempunyai tugas sebagai berikut:

1) Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda retribusi sesuai dengan standar yang ditetapkan.

2) Melakukan tugas lain yang diberikan oleh Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

3) Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala UPTD sesuai dengan bidang tugas dan fungsinya.

10. Kelompok Jabatan Fungsional

Jabatan-jabatan fungsional pada Kelompok Jabatan Fungsional Dinas didasarkan pada hasil Analisa Beban Kerja dan Kebutuhan.

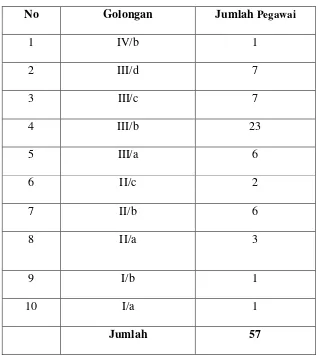

E. Gambaran Pegawai UPT Dispenda Provsu Medan Selatan

[image:37.612.178.496.313.669.2]Adapun perincian secara umum jumlah pegawai UPT Dispenda Provsu Medan Selatan adalah sebagai berikut :

Tabel 2

Sumber: Kantor UPT Dispenda Provsu Medan Selatan

No Golongan Jumlah Pegawai

1 IV/b 1

2 III/d 7

3 III/c 7

4 III/b 23

5 III/a 6

6 II/c 2

7 II/b 6

8 II/a 3

9 I/b 1

10 I/a 1

BAB III

GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR

A. Ketentuan Pajak Kendaraan Bermotor

Bahwa dengan telah ditetapkannya Undang-undang Nomor 34 Tahun 2000 tentang perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak daerah dan Retribusi Daerah, perlu disesuaikan dengan kebijakan otonomi daerah. Maka dari itu Pemerintah telah mengesahkan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah sebagai pengganti Undang-undang Nomor 18 Tahun 1997.

Sebagaimana tercantum dalam Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah bahwa Pajak Kendaraan Bermotor merupakan salah satu Pajak Provinsi. Untuk melaksanakan penyesuaian maka perlu mengatur kembali ketentuan mengenai Pajak Kendaraan Bermotor yang ditetapkan dengan Peraturan Daerah.

1. Ketentuan Umum

Dalam peraturan daerah ini yang dimaksud dengan : a. Daerah adalah Daerah Provinsi Sumatera Utara.

b. Pemerintah Daerah adalah Gubernur dan Perangkat Daerah sebagai unsur penyelenggara Pemerintahan Daerah.

d. Pejabat adalah Pegawai yang diberi tugas tertentu di bidang Perpajakan Daerah sesuai dengan Peraturan Perundang-undangan.

e. Pajak kendaraan Bermotor yang selanjutnya disingkat PKB, adalah Pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

f. Kendaraan Bermotor adalah semua kendaraan beroda dua beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

g. Subjek Pajak adalah orang pribadi atau badan yang dikenakan pajak.

h. Wajib Pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai ketentuan peraturan perundang-undangan perpajakan daerah.

i. Masa Pajak adalah jangka waktu 12 (dua belas bulan) bulan berturut-turut yang merupakan tahun pajak terhitung mulai saat pendaftaran kendaraan bermotor.

k. Denda adalah biaya yang timbul akibat keterlambatan pembayaran pajak. l. Kadaluarsa adalah lampaunya jangka waktu 5 (lima) tahun terhitung sejak

saat terutangnya pajak.

m. Surat Pemberitahuan Pajak Daerah (SPTPD) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

n. Surat Ketetapan Pajak Daerah (SKPD) adalah surat ketetapan pajak yang menentukan besarnya jumlah pajak yang terutang.

o. Surat Tagihan Pajak Daerah (STPD) adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

2. Dasar Hukum Pemungutan PKB

a. Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

b. Peraturan Daerah Nomor 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera Utara

B. Pengertian Pajak Kendaraan Bermotor

Pajak kendaraan Bermotor yang selanjutnya disingkat PKB, adalah Pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Kendaraan Bermotor adalah semua kendaraan beroda dua beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

C. Objek dan Subjek Pajak

1. Objek Pajak Kendaraan Bermotor

2. Subjek Pajak Kendaraan Bermotor

Subjek Pajak Adalah Orang pribadi dan Badan Usaha yang memiliki dan atau menguasai kendaraan bermotor. Sementara itu, yang menjadi wajib pajak dalah orang pribadi atau badan yang memiliki kendaraan bermotor. Jika wajib pajak berupa badan, kewajibannya perpajakannya diwakili oleh pengurus atau kuasa badan tersebut. Dengan demikian, pada pajak kendaraan bermotor subjek pajak sama dengan wajib pajak, yaitu orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor.

D. Dasar Pengenaan, Tarif, Dan Cara Perhitungan Pajak Kendaraan Bermotor (PKB)

1. Dasar Pengenaan PKB

Dasar Pengenaan PKB dihitung sebagai unsur pokok yaitu, Nilai Jual Kendaraan Bermotor (NJKB) yaitu nilai jual kendaraan bermotor yang diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor sebagaimana tercantum dalam tabel Nilai Jual Kendaraan Bermotor yang berlaku. Jika harga pasaran umum atas suatu kendaraan bermotor tidak diketahui, NJKB ditentukan berdasarkan faktor-faktor berikut ini:

a. Besarnya isi silinder, yaitu isi ruang yang berbentuk bulat torak pada mesin kendaraan bermotor yang ikut menentukan besarnya kekuatan mesin dan atau satuan daya.

c. Penggunaan kendaraan bermotor. d. Jenis kendaraan bermotor.

e. Merek kendaraan bermotor.

f. Tahun pembuatan kendaraan bermotor.

g. Berat total kendaraan bermotor dan banyaknya penumpang yang dizinkan. h. Dokumen impor untuk jenis kendaraan tertentu.

Faktor-faktor di atas tidak harus semuanya digunakan dalam menghitung Nilai Jual Kendaraan Bermotor (NJKB). Faktor di atas disesuaikan dengan kondisi daerah yang memberlakukan PKB tersebut.

2. Tarif Pajak Kendaraan Bermotor

Tarif Pajak Kendaraan Bermotor adalah sebagai berikut :

a. 1,75% (satu koma tujuh puluh lima persen) untuk kendaraan bermotor bukan umum.

b. 1% (satu persen) untuk kendaraan bermotor umum.

c. 0,5% (nol koma lima persen) untuk kendaraan ambulans, pemadam kebakaran, social keagamaan, Pemerintah/TNI/POLRI dan Pemerintah Daerah.

d. 0,2% (nol koma dua persen) untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

Tarif Progresif

b. Kepemilikan ketiga 2,5% (dua koma lima persen) c. Kepemilikan keempat 3% (tiga persen)

d. Kepemilikan kelima dan seterusnya sebesar 3,5% (tiga koma lima persen)

3. Penghitungan Pajak Kendaraan Bermotor

Besarnya pokok Pajak Kendaraan Bermotor yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum, penghitungan pajak daerah dilakukan dengan rumus sebagai berikut :

E. Cara Pendaftaran Kendaraan Bermotor

Adapun cara pendaftaran pajak kendaraan bermotor dapat dilakukan dengan cara sebagai berikut :

a. Mengisi Formuir SPPKB. b. Identitas :

1) Orang Pribadi : Tanda jati diri yang sah + 1 lembar fotokopi, bagi yang berhalangan melampirkan surat kuasa bermaterai cukup.

2) Badan Hukum : Salinan Akte Pendirian +1 lembar fotokopi, keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan.

3) Instansi Pemerintahan (termasuk BUMN dan BUMD) : Surat tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap instansi yang bersangkutan

c. Faktur

d. Sertifikat uji tipe, tanda bukti lulus uji tipe, Sertifikat NIK dan tanda pendaftaran tipe.

e. Kendaraan bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan karoseri yang mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum yang telah memenuhi syarat.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

F. Pemberian Keringanan/Pengurangan Sanksi Administrasi

Pemberian Keringanan/Pengurangan sanksi administrasi berupa bunga PKB atas keterlambatan pembayaran dan pendaftaran, diatur sebagai berikut :

1. Di Tingkat UPT

a. Kepala UPT diberi kewenangan untuk memberikan keringanan/pengurangan sanksi administrasi berupa bunga PKB atas keterlambatan pembayaran dan pendaftaran, setinggi-tingginya 30% (tiga puluh persen).

c. Penerbitan Surat Keputusan Kepala UPT dilaporkan ke Dinas setiap bulan dengan menggunakan pengantar.

d. Masa tenggang antara tanggal penerbitan Surat Keputusan Kepala UPT dengan Realisasi Pembayaran oleh pemohon adalah 10 (sepuluh) hari, apabila lebih dari tenggang waktu tersebut, pemohon tidak melakukan pembayaran, maka Surat Keputusan Kepala UPT tersebut batal dan tidak berlaku lagi.

2. Di Tingkat Dinas

a. Wajib Pajak dapat melakukan permohonan banding ke Dinas melalui Kepala Bidang PKB.

b. Kepala Dinas berwenang untuk memberikan keringanan/pengurangan sanksi administrasi berupa bunga PKB atas keterlambatan pembayaran dan pendaftraran, setinggi-tingginya 80% (delapan puluh persen).

c. Kepala Dinas menerbitkan Surat Keputusan Pemberian Pengurangan dan/atau Penolakan Wajib Pajak selambat-lambatnya 3 (tiga) bulan sejak diterimanya permohonan.

d. Dalam rangka pengawasan, seluruh Surat Keputusan Kepala Dinas tentang pemberian Pengurangan sanksi administrasi selanjutnya disampaikan kepada UPT PIPD untuk menyesuaikan penanggalan Surat Keputusan dengan tanggal realisasi.

lebih dari tenggang waktu tersebut, pemohon tidak melakukan pembayaran, maka Surat Keputusan Kepala Dinas tersebut batal dan tidak berlaku lagi.

DAFTAR: REALISASI PAJAK KENDARAAN BERMOTOR

PADA UPT DINAS PENDAPATAN PROVINSI SUMATERA

UTARA MEDAN SELATAN

Tabel 3

No

Tahun

Anggaran

PKB

Target

(Rp)

Realisasi

(Rp)

Persentase

(%)

1. 2011 142.255.186.000 135.521219.218 95,27

2. 2012 184.876.505.296 129.111.189.254 69,84

3. 2013 218.159.950.918 193.107.488.836 88,52

Sumber: Kantor UPT Dispenda Provsu Medan Selatan

Dilihat dari tabel di atas jumlah penerimaan Pajak Kendaraan Bermotor (PKB)

yang telah ditetapkan fiskus selama 3 tahun terakhir yaitu :

Pada Tahun 2011 : Anggaran PKB yang ditetapkan adalah sebesar Rp

142.255.186.000, namun kenyataannya yang terealisasi kurang dari

target yang telah ditentukan yaitu sebesar Rp 135.521219.218 dan

bila dipersentasikan adalah sekitar 95,27%.

Pada Tahun 2012 : Anggaran PKB yang ditetapkan adalah sebesar Rp

target yang telah ditentukan yaitu sebesar Rp 129.111.189.254 dan

bila dipersentasikan adalah sekitar 69,84%. Maka pada tahun 2012

jumlah penerimaan PKB menurun dari tahun 2011.

Pada Tahun 2013 : Anggaran PKB yang ditetapkan adalah sebesar Rp

218.159.950.918, namun kenyataannya yang terealisasi kurang dari

target yang telah ditentukan yaitu sebesar Rp 193.107.488.836 dan

bila dipersentasikan adalah sekitar 88,52%. Maka pada tahun 2013

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Pemberian Keringanan Denda Pajak Kendaraan Bermotor

Tata Cara Pemberian Keringanan Denda Pajak Kendaraan Bermotor di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan Wajib Pajak datang membawa semua syarat pendaftaran, yaitu:

1. Bukti Pemilikan Kendaraan Bermotor (BPKB) asli dan Fotocopy 2. Surat Tanda Nomor Kendaraan (STNK) asli dan Fotocopy 3. Kartu Tanda Penduduk asli dan Fotocopy

4. Surat Ketetapan Pajak Daerah (SKPD) tahun terakhir

5. Hasil ceking fisik kendaraan bermotor yang ditandatangani oleh petugas cek fisik

6. Wajib pajak mendaftarkan diri ke Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT)

B. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika Tidak Memenuhi Kewajiban Perpajakannya:

1. Sanksi bunga

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang di bayar.

2. Sanksi Denda

Sanksi denda dapat dikenakan apabila, wajib pajak terlambat mendaftarkan pajak kendaraan bermotor, membayar pajak kendaraan bermotor, dan denda sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat untuk jangka waktu paling lama 24 bulan dihitung sejak saat terutangnya pajak.

3. Sanksi Pidana

C. Kebijakan-Kebijakan Yang Dilakukan Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) kepada Wajib Pajak Kendaraan Bermotor

Adapun kebijakan yang diambil oleh Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Selatan adalah :

1. Mempermudah wajib pajak dalam mendaftarkan kendaraan bermotornya Dalam hal pendaftaran kendaraan bermotor wajib pajak diberikan sarana berupa formulir Surat Pendaftaran dan Pendataan Kendaran Bermotor (SPPKB). Wajib pajak hanya perlu menyiapkan berkas-berkas kendaraan bermotornya yang kemudian diserahkan ke pihak fiskus untuk diperiksa dan kemudian ditetapkan pajak kendaraan bermotornya.

2. Memberikan jasa pelayanan pajak kendaraan bermotor secara cepat

Untuk mendukung kegiatan pelayanan secara cepat dan akurat, haruslah didukung dengan sarana komputerisasi secara online sehingga pelayanan terhadap wajib pajak dapat dilakukan dalam tempo satu hari. Dan juga petugas di arahkan untuk lebih memprioritaskan wajib pajak yang langsung daripada kuasa wajib pajak. Untuk itu disiapkan loket-loket bagi wajib pajak dan kuasa wajib pajak.

3. Perlakuan adil terhadap wajib pajak kendaraan bermotor

memberikan pelayanan yang sama kepada setiap wajib pajak yang akan mendaftarkan maupun yang melakukan pembayaran kendaraan bermotornya. Dalam melakukan pelayanannya fiskus melakukannya tanpa membedakan atau mendahulukan wajib pajak tertentu.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari analisis dan evaluasi tentang tata cara pemberian keringanan denda pajak kendaraan bermotor, adapun tahapan yang dapat dilalui wajib pajak dalam proses permohonan untuk mendapatkan keringanan denda pajak kendaraan bermotor adalah sebagai berikut:

1. Wajib Pajak membuat surat permohonan keringanan denda pajak kendaraan bermotor

2. Wajib Pajak memberikan surat permohonan ke bagian Tata Usaha untuk diproses lebih lanjut

3. Pegawai Tata Usaha meneruskan surat permohonan kepada Kepala UPT Medan Selatan untuk disetujui

Dalam hal surat permohonan ini, Wajib Pajak hanya mendapat keringanan setinggi-tingginya sebesar 30% dari jumlah pajak yang terutang. Jika Wajib Pajak masih merasa keberatan atas hasil keputusan Kepala UPT mengenai permohonan pemberian keringanan denda pajak kendaraan bermotor tersebut, Wajib Pajak dapat melakukan Banding ke Dinas Pendapatan Daerah Provinsi Sumatera Utara dengan cara :

2. Wajib Pajak memberikan surat permohonan banding ke Dinas melalui Kepala Bidang PKB.

3. Kepala Bidang PKB meneruskan surat permohonan kepada Kepala Dinas Provsu untuk disetujui.

Kepala Dinas berwenang untuk memberikan keringanan denda PKB atas keterlambatan pembayaran dan pendaftraran, setinggi-tingginya 80% (delapan puluh persen). Kepala Dinas menerbitkan Surat Keputusan Pemberian Pengurangan dan/atau Penolakan Wajib Pajak selambat-lambatnya 3 (tiga) bulan sejak diterimanya permohonan.

Dalam rangka pengawasan, seluruh Surat Keputusan Kepala Dinas tentang pemberian Pengurangan sanksi administrasi selanjutnya disampaikan kepada UPT PIPD untuk menyesuaikan penanggalan Surat Keputusan dengan tanggal realisasi.

Masa tenggang antara tanggal penerbitan Surat Keputusan Kepala Dinas dengan Realisasi Pembayaran oleh pemohon adalah 10 (sepuluh) hari, apabila lebih dari tenggang waktu tersebut, pemohon tidak melakukan pembayaran, maka Surat Keputusan Kepala Dinas tersebut batal dan tidak berlaku lagi.

B. Saran

1. Diharapkan pemerintah melakukan pembinaan kepada Wajib Pajak yang masih awam tentang perpajakan, seperti penyebaran informasi, sosialisasi, penyuluhan perpajakan agar wajib pajak dapat mengerti akan hak dan kewajiban perpajakannya.

2. Melaksanakan pengawasan dan pendekatan terhadap Wajib Pajak, agar dapat meningkatkan kepatuhan Wajib Pajak dalam melunasi pajaknya.

3. Dalam melaksanakan kewajiban perpajakannya hendaknya Wajib Pajak membayar tepat waktu sebelum tanggal jatuh tempo sehingga Wajib Pajak tidak perlu mengajukan surat permohonan keringanan dikarenakan pajak yang harus dibayar tidak sesuai kemampuan.

DAFTAR PUSTAKA

Buku

Mardiasmo, 2009, Perpajakan, Andi, Yogyakarta

Suandy, Erly, 2008, Hukum Pajak, Salemba Empat, Jakarta Waluyo, 2011, Perpajakan Indonesia, Salemba Empat, Jakarta

Undang-Undang

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan TataCara Perpajakan

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah Peraturan Daerah Nomor 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera Utara