TATA CARA PENAGIHAN MELALUI SURAT PAKSA PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

Nama : EKA SUSANENG

NIM : 072600017

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Wr.Wb,

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, yang telah

memberikan kesehatan dan melimpahkan rahmatnya, sehingga penulis dapat

menyelesaikan laporan tugas akhir ini guna memenuhi salah satu syarat untuk

menyelesaikan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara, dengan memilih judul : “Mekanisme Penetapan

Pajak Kendaraan Bermotor (PKB) Pada Kantor Sistem Administrasi Manunggal Satu

Atap (SAMSAT) UPTD Pematangsiantar”.

Penulis menyadari sepenuhnya bahwa terwujudnya laporan tugas akhir ini

bukan semata-mata merupakan jerih payah penulis sendiri tetapi tidak terlepas dari

bantuan dari berbagai pihak.

Untuk itu sudah sepantasnya penulis mengucapkan terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan

penulisan laporan ini, terutama sekali kepada:

1. Bapak Prof.Dr.M.Arif Nasution, M.A selaku Dekan Fakultas Ilmu Sosial dan

2. Bapak Drs.M.Husni Thamrin Nasution, M.Si selaku Ketua Program Studi

Diploma-III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Drs.Bastari,MM,BKP selaku Dosen Pembimbing yang telah memberi

bimbingan dan pengarahan dalam menyelesaikan laporan ini.

4. Ibu Esteria Br. Sitepu, SE selaku Kassubag Kantor Pelayanan Pajak Pratama

Medan Barat.

5. Bapak Abdul Gani, SE selaku Kepala Seksi Penagihan Kantor Pelayanan

Pajak Pratama Medan Barat..

6. Bapak / Ibu Staf pengajar fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara yang telah mendidik penulis selama mengikuti perkuliahan di

Program Studi Diploma – III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

7. Teristimewa penulis ucapkan terima kasih tak terhingga kepada Ayahanda

Miswadi(Alm) dan Ibunda Kartini untuk kasih sayang, cinta, pengorbanan,

bimbingan yang telah dan bersusah payah membesarkan penulis semoga

Allah SWT melimpahkan rahmat dan karunia-Nya kepada keduanya

8. Seluruh Staf dan Pegawai Kantor Pelyanan Pajak Pratama Medan Barat yang

telah memberikan pengarahan dan memberikan data kepada penulis dalam

menyusun laporan tugas akhir ini.

9. Kepada Kakak dan Kakak saya Indah Susanti, Lilik Mahmudah, Wati Linda

Sari, Edi Susanto, Aswahidin, Mulyadi.terimakasih Allah telah memilih

10. Untuk seseorang yang selalu ada disisi ku disaat aku senang maupun sedih,

pokoknya you are the best “Inal Fandi”

11. Rekan-rekan di Program Studi Diploma-III Administrasi Peerpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara angkatan

“07” khususnya kelas A dan rekan-rekan seperjuangan Nita, Ilut, Singgih,

Wulan, Rina, Ade Phoyu, Heru, dan teman-teman lainnya terima kasih atas

dukungannya.

Akhir kata penulis ucapakan, semoga laporan ini dapat berguna dan

bermanfaat bagi kita semua, khususnya bagi penulis dan pembaca.

Medan, juli 2010

Hormat Penulis

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR ... i-ii DAFTAR ISI ... iii-vi BAB I PENDAHULUAN

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

1.2.1. Tujuan Praktik Kerja Lapangan Mandiri ... 4

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri ... 4

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 6

1.4. Metode Praktik Kerja Lapangan Mandiri ... 7

1.4.1. Tahap Persiapan ... 7

1.4.2. Studi Literatur ... 7

1.4.3. Observasi Lapangan... 7

1.4.4. Pengumpulan Data ... 8

1.4.5. Analisis dan Evaluasi ... 8

1.5. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ... 8

1.5.1.Daftar Pertanyaan(Interview Guide) ... 9

1.5.2. Daftar Observasi(Observation Guide) ... 9

1.6. Sistematika Penulisan Laporan ... 9

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN (PKLM) 2.1. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 11

2.2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 13

2.3. Bidang Kerja dan Fungsi Organisasi Instansi ... 14

2.4. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 19

2.5. Bagan Struktur Organisasi Kantor Pelayanan Pajak (KPP) Medan Barat ... 22

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN 3.1. Pengertian Pajak Menurut Para Ahli ... 24

3.1.1. Dasar Hukum Penagihan Pajak ... 25

3.2. Penagihan Pajak... 26

3.2.1. Pengertian Penagihan... 26

3.2.2. Penagihan utang Pajak ... 28

3.3.1. Pengertian Surat Tagihan Pajak(STP) ... 29

3.3.2. Penerbitan Surat Tagihan Pajak ... 29

3.4. Surat Ketetapan Pajak(SKP) ... 30

3.4.1. Pengertian Surat Ketetapan Pajak(SKP) ... 30

3.5. Surat Teguran ... 32

3.6. Penagihan Pajak dengan Surat Paksa(PPSP) ... 32

3.6.1.Pengertian Surat Paksa... 32

3.6.2. Penerbitan Surat Paksa... 34

3.6.3. Tata Cara Penagihan Melalui Surat Paksa ... 36

3.7. Penagihan Seketika dan Sekaligus ... 38

3.8. Barang-Barang Penanggung Pajak yang dapat di Sita ... 40

3.9. Surat Perintah Melaksanakan Penyitaan ... 44

3.10. Pelaksana Penagihan ... 46

BAB IV ANALISIS DAN EVALUASI DATA 4.1. Pelaksanaan Penerbitan Surat Paksa pada Kantor Pelayananan Pajak Pratama Medan Barat ... 48

4.2. Tatacara Penagihan Melalui Surat Paksa ... 52

4.3. Faktor Penghambat Dalam Pelaksanaan Penagihan Melalui Surat Paksa... 59

Melalui Surat Paksa ... 61

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 64

5.2. Saran ... 65

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Negara pada dasarnya adalah sebuah rumah tangga yang besar, dan

memerlukan biaya untuk menjalankan fungsinya serta melangsungkan kehidupan

bangsa. Salah satu biaya tersebut antara lain pajak, dimana pada saat ini pajak

bagaikan primadona bagi pemerintah, karena merupakan penerimaan yang sangat

mendukung dan menunjang lancarnya pembangunan di negara ini. Karena itu

peneriman pajak perlu ditingkatkan.

Tujuan Negara RI yang berlandaskan Pancasila dan Undang-Undang Dasar

1945 adalah mewujudkan masyarakat adil, makmur dan merata material yang dapat

diwujudkan melalui Pembangunan Nasional secara bertahap, terencana,

berkesinambungan dan berkelanjutan(Mardiasmo:2006). Dalam melaksanakan

Pembangunan Nasional diperlukan dana antara lain bersumber dari peran serta

masyarakat dalam wujud Pembayaran Pajak.

Menurut Undang-Undang No.28 tahun 2007 tentang Ketentuan Umum dan

Tata Cara Perpajakan, Pajak merupakan kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkann imbalan secara langsung dan digunakan untuk

keperluan Negara bagi sebesar-besarnya kemakmuran rakyat (Pasal 1 UU KUP).

budgeter yaitu untuk mengisi kas negara dalam rangka menjalankan pembangunan

Negara maupun pelayanan umum lainnya, dan fungsi regulared yaitu untuk ikut

dalam mempengaruhi kebijakan pemerintah dibidang ekonomi, sosial, budaya dan

politik.

Adanya peningkatan penerimaan pajak yang terjadi setiap tahunnya

menyebabkan pihak Direktorat Jenderal Pajak terus mengadakan pengawasan

pengamanan atas penerimaan pajak, guna mewujudkan realisasi akan besarnya

penerimaan pajak di tahun-tahun berikutnya.

Sebagai tindak lanjutnya guna meningkatkan penerimaan dari sektor pajak

pemerintah telah melakukan beberapa kali perubahan terhadap Undang-Undang

Perpajakan di Indonesia. Mengingat Negara Indonesia pada saat ini menggunakan

sistem pemungutan pajak self assessment (Mardiasmo:2006) yang menggantikan

official assessment. Maka dengan dianutnya sistem self assessment ini Wajib Pajak

(WP) diberikan kepercayaan sepenuhnya untuk menghitung, memperhitungkan,

melaporkan, dan membayar sendiri jumlah pajak terutang, sehingga dapat dikatakan

WP itu berperan besar dalam menentukan keberhasilan sistem perpajakan tersebut.

Sedangkan aparat pajak melakukan tugas sebagai pembinaan, penelitian, pengawasan

dan sanksi.

Namun kenyataan yang terjadi di lapangan, masih banyak wajib pajak yang

tidak melunasi hutang pajaknya. Sebagai akibat dari tindakan WP ini maka dilakukan

Maka untuk mencapai tujuan tersebut, salah satu hal yang harus diperhatikan

oleh pihak fiskus adalah upaya yang dilakukan dapat berjalan lancar. Karena lancar

tidaknya penagihan akan mempengaruhi pendapatan negara dari sektor pajak

tersebut.

Dalam hal penagihan aparatur Direktorat Jenderal Pajak menggunakan Surat

Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), dan Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) inilah bila tidak atau kurang

bayar, menjadi dasar tindakan atau sarana administrasi bagi fiskus untuk melakukan

tindakan penagihan pajak, sebagai sarana pelunasan pajak terutang. Namun kenyataan

di lapangan masih banyak WP yang tidak menghiraukan atas diterbitkannya Surat

Tagihan Pajak atau Surat Ketetapan Pajak Kurang Bayar tersebut dan selanjutnya

aparatur pajak akan menerbitkan Surat Teguran atau surat peringatan, dan lainnya.

Begitu juga Surat Teguran bukan merupakan suatu sarana yang dapat

menjamin penerimaan Negara berupa pajak dapat diterima atau diperoleh dengan

cepat. Hal ini dapat dilihat masih banyak wajib pajak yang tidak merespon atas

diterbitkannya Surat Teguran tersebut dan harus ditagih melalui Surat Paksa yang

merupakan surat perintah untuk melunasi hutang pajak dan biaya penagihan pajak.

Oleh karena itu Surat Paksa merupakan salah satu sarana adminstrasi yang

penting dalam melaksanakan Penagihan guna mencapai penerimaan Negara dari

Berdasarkan pertimbangan tersebut, dalam melaksanakan Praktik Kerja

Lapangan Mandiri (PKLM) yang merupakan salah satu syarat untuk menyelesaikan

perkuliahan di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara, penulis tertarik untuk membahas

tentang “TATA CARA PENAGIHAN MELALUI SURAT PAKSA PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1.2.1. Tujuan Praktik Kerja Lapangan Mandiri

Tujuan penulis melalui Praktik Kerja Lapangan Mandiri ini yaitu :

a. Untuk mengetahui pelaksanaan penerbitan Surat Paksa yang dilaksanakan di

Seksi Penagihan pada Kantor Pelayanan Pajak Pratama Medan Barat.

b. Untuk mengetahui tatacara penagihan melalui Surat Paksa pada Kantor

Pelayanan Pajak Pratama Medan Barat .

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri

Manfaat Praktik Kerja Lapangan Mandiri (PKLM) yaitu:

1. Bagi Mahasiswa

a. untuk meningkatkan dan memperluas wawasan serta menambah

pengembangan ilmu pengetahuan mahasiswa di bidang perpajakan

b. Mendorong mahasiswa untuk belajar mengetahui bagaimana situasi

dunia kerja yang akan datang.

c. Untuk menciptakan dan menumbuhkembangkan rasa tanggung jawab,

profesionalitas serta kedisiplinan yang nantinya hal-hal tersebut sangat

dibutuhkan ketika memasuki dunia kerja.

d. Meningkatkan komunikasi dan pendekatan sosial terhadap dunia kerja.

2. Bagi Universitas Sumatera Utara

a. Untuk meningkatkan interaksi dan hubungan kerja sama antara pihak

Universitas khususnya Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

dengan Kantor Pelayanan Pajak Pratama Medan Barat.

b. Memperbaiki pandangan masyarakat terhadap sumber daya manusia

yang dihasilkan dari lembaga pendidikan nasional khususnya di

Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

c. Untuk mempromosikan mahasiswa yang terampil dan berkualitas

dilingkungan FISIP

3. Bagi KPP Pratama Medan Barat.

a. Untuk meningkatkan kualitas generasi muda dengan PKLM jangka

b. Sebagai sarana menciptakan hubungan baik dengan pihak Universitas

Sumatera Utara khususnya di Program Studi Diploma III FISIP.

c. Mempromosikan citra aparat yang baik kepada masyarakat.

4. Bagi Masyarakat.

a. Agar masyarakat memahami tata cara penagihan pajak melalui surat

paksa jika masyarakat mengalami masalah dalam menyelesaikan

kewajiban perpajakan.

b. Agar masyarakat khususnya WP mengerti pentingnya penerimaan

pajak bagi negara untuk melaksanakan pemerintahan dan

pembangunan.

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM).

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri

(PKLM) paling mendasar yaitu:

1. Tata Cara Penagihan Melalui Surat Paksa pada WP yang terdaftar di Kantor

Pelayanan Pajak Pratama Medan Barat, pada seksi Penagihan.

2. Mengukur tingkat kepatuhan wajib pajak dalam melunasi hutang pajaknya

1.4 Metode Praktik Kerja Lapangan Mandiri (PKLM).

Adapun yang menjadi metode Praktik Kerja Lapangan Mandiri (PKLM) antara

lain:

1.4.1. Tahap Persiapan.

Pada tahap ini kegiatan yang harus dilakukan mahasiswa sebelum melakukan

PKLM yang meliputi kegiatan seperti, penulis melakukan pengajuan judul kepada

Ketua Program Studi Diploma III Administrasi Perpajakan dan penulis menerima

persetujuan judul dari Ketua Program Studi Administrasi Perpajakan, menentukan

tempat PKLM, mencari dan mengumpulkan bahan untuk pembuatan proposal,

menerima surat pengantar dari fakultas, dan melakukan konsultasi dengan

pembimbing yang ditunjuk Program studi Diploma III Adm.Perpajakan.

1.4.2. Studi Literatur

Dalam studi literatur dilakukan kegiatan mencari data dan informasi dengan

membaca serta menelaah landasan teori, buku literatur, peraturan peundang-undangan

perpajakan, majalah, surat kabar, internet, catatan-catatan tertulis tentang materi

yang berhubungan dengan laporan Praktik Kerja Lapangan Mandiri.

1.4.3. Observasi Lapangan

Pada kegiatan ini dilakukan pengamatan secara langsung dengan mengikuti

PKLM pada Kantor Pelayanan Pajak Pratama Medan Barat dan mempelajari

1.4.4. Pengumpulan Data

Pada tahap ini penulis mulai mencari dan mengumpulkan data. Ada dua macam

data yang digunakan yaitu data primer dan data sekunder.

a. Data Primer yang diperoleh dari wawancara yaitu data yang bersumber

dari pihak yang memahami tentang penagihan pajak yang dilakukan

melalui surat paksa.

b. Data Sekunder yang diperoleh melalui studi dokumentasi yaitu data

yang bersumber dari referensi-referensi ilmiah dan laporan-laporan

yang mendukung proses PKLM.

1.4.5. Analisis dan Evaluasi Data

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi data atau keterangan mengenai penagihan pajak

melalui surat paksa.

1.5. Metode Pengumpulan Data Praktik Kerja Lapangan (PKLM).

1.5.1. Wawancara (Interview)

Wawancara merupakan pedoman pertanyaan-pertanyaan yang akan diajukan

kepada pegawai yang mampu memberikan masukan data primer dan informasi

tentang penagihan pajak melalui surat paksa.

1.5.2. Observasi (Observation)

Melakukan pengamatan langsung atas proses kerja dan kegiatan yang dilakukan

dalam pencatatan terhadap fenomena yang menjadi objek pengamatan.

1.5.3. Studi Dokumentasi (Optional Study)

Dalam metode ini penulis mengumpulkan dokumen-dokumen yang

berhubungan dengan penagihan pajak melalui surat paksa pada Kantor

Pelayanan Pajak Medan Barat.

1.6. Sistematika Penulisan Laporan Praktik Kerja Lapangan (PKLM).

Bab I PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat alasan penulis

melakukan Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan

Manfaat PKLM, Ruang Lingkup PKLM, Metode PKLM, Metode

Bab II Gambaran Umum Lokasi Praktik Kerja Lapangan Mandiri.

Dalam bab ini diuraikan sejarah singkat Kantor Pelayanan Pajak

Pratama Medan Barat, struktur organisasi, uraian tugas serta data-data

mengenai jumlah pegawai,tingkat pendidikan serta golongan.

Bab III Gambaran Data Tentang Penagihan Pajak Melalui Surat Paksa

Bab ini berisikan tentang data-data yang diperoleh, baik mengenai

ketetuan-ketentuan tata cara atau prosedur penerbitan Surat

Paksa,perhitungan dan lain-lain.

Bab IV Analisa dan Evaluasi Data

Dalam bab ini penulis menganalisa mengenai data yang diperoleh

kemudian melakukan evaluasi terhadap data tersebut, sehingga

tercapai manfaat dan tujuan PKLM.

Bab V Kesimpulan dan Saran

Bab ini berisikan tentang kesimpulan yang diperoleh dari pembahasan

bab-bab sebelumnya disertai dengan pemberian saran-saran yang perlu

dari penulis.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

2.1. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak.

Pada saat itu masih ada dua kantor inspeksi pajak yaitu Kantor Inspeksi Pajak Medan

Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan NO. 276/KMK/01/1989 tanggal 25

Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka

Kantor Inspeksi Pajak diubah namanya Menjadi Kantor Pelayanan Pajak sehingga

sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi

Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan di berikan pemerintah

kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret

1994 dikeluarkan Keputusan Menteri Keuangan NO. 94/KMK/1994 terhitung mulai

tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor

yaitu:

1. Kantor Pelayanan Pajak Medan Barat, Jl Asrama No.7 Medan.

2. Kantor Pelayanan Pajak Medan Timur, Jl Diponegoro No.30 Medan

4. Kantor Pelayanan Pajak Medan Binjai, Jl Binjai No.7

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.

443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat

dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor

Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah Kerja Kantor Pelayanan Pajak Medan Barat Meliputi:

1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

4. Kecamatan Medan Petisah

Melalui pengumuman Kanwil DJP Sumatera Utara 1, PENG-04/WPJ.01/2008

tanggal 26 Mei 2008, KPP Medan Barat dipecah menjadi KPP Pratama Medan

Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008.

wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat yang

meliputi 6 kelurahan yaitu Kelurahan Kesawan, Kelurahan Silalas, Kelurahan Sei

Agul, Kelurahan Karang Berombak, Kelurahan Gelugur Kota, Dan Kelurahan Pulo

Berayan Kota

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi

pelayan masyarakat yang profesional dengan kinerja yang baik dan dapat dipercaya

untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor

Wilayah Direktorat Jenderal Pajak Sumatera Bagian Utara.

Misi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah meningkatkan

kecepatan dan mutu pelayanan perpajakan serta senantiasa memperbaharui diri sesuai

dengan perkembangan aspirasi masyarakat dan tertib administrasi.

2.2. Struktur Organisasi KPP Pratama Medan Barat

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu untuk

membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan

baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan struktur organisasi lini dan staff. KPP

Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional

bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera

Utara I.

KPP Pratama Medan Barat terdiri dari 1(satu) Sub bagian dan 9(sembilan) seksi

yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi

Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga

memiliki Account Representative atau yang biasa disingkat dengan sebutan AR.

Struktur Organisasi di KPP Pratama Medan Barat dapat di gambarkan sebagai

berikut :

1. Kepala Kantor

2. Sub Bagian Umum

3. Seksi Pelayanan

5. Seksi Pegawasan dan Konsultasi (Waskon)

6. Seksi Penagihan

7. Seksi Ekstensifikasi

8. Seksi Pemeriksaan

9. Kelompok Jabatan Fungsional

2.3. Bidang Kerja dan Fungsi Organisasi Instansi

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu

melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), Pajak Tidak Langsung Lainnya (PTLL), Pajak Bumi dan/atau

Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan/auat Bangunan (BPHTB)

dalam daerah wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh

Direktorat Jendral Pajak.

Beberapa tugas dan fungsi orgasnisasi Kantor Pelayanan Pajak Pratama

Medan Barat:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta

ekstensifikasi Wajib Pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan

serta berkas Wajib Pajak.

3. Penatausahaan dan pengecekan Surat Pemberitahuan (SPT) Masa serta

4. Penatausahaan penerimaan, penagihan, dan penatausahaaan penyelesaian

Keberatan serta restitusi PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP)

7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP.

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri

Keuangan PENG-04/WPJ.01/2008 Tanggal 26 Mei 2008 yang yang mulai berlaku

sejak 27 Mei 2008 maka pembagian tugas dan wewenang masing-masing seksi dalam

Struktur Organisasi KPP Pratama Medan Barat adalah:

1. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa

maka Kepala KPP Pratama mempunyai tugas mengkoordinasikan

laksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang

PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta

BPHTB dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas Kepala Kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama

dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah

Uraian pekerjaan yang ada dalam Subbagian Umum ini adalah sebagai

berikut:

a. Tata usaha dan kepegawaian

b. Koordinator kepuangan

c. Koordinator rumah tangga

3. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan

surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak,

serta kerjasama perpajakan sesuai ketentuan yang berlaku.

4. Seksi Pengolahan Data Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi, perpajakan, perekaman dokumen,

perpajakan, urusan tata usaha, penerimaan perpajakan, pengalokasian dan

penata usahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis

komputer, pemantauan aplikasi e- SPT dan e-Filling dan penyiapan

laporan kinerja.

Tugas dan Fungsinya:

a. Melakukan Urusan Pengolahan data dan penyajian informasi dan

pembuatan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

5. Seksi Pengawasan dan Konsultasi

Membantu tugas kepala kantor mengkoordinasikan pengawasan

kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB

dan Pajak Lainnya), bimbingan/ himbauan kepada Wajib Pajaki dan

Konsultasi teknis perpajakan , penyusunan Profil Wajib Pajak, analisis

kinerja Wajib Pajak, rekonsilisasi data Wajib Pajak dalam rangka

melakuka intensifikasi, dan melakukan evaluasi hasil banding berdasarkan

ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat)

Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya

didasarkan pada cakupan wilayah (teritorial) tertentu .

6. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran

tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan

yang berlaku.

Tugas dan Fungsinya:

a. Melakukan urusan penatausahaan piutang pajak, penagihan,

penundaan dan angsuran piutang pajak.

b. Melakukan penerbitan surat tagihan, surat paksa, surat perintah

melakukan penyitaan.

c. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

7. Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan

penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan

pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak

serta administrasi pemeriksaan perpajakan lainnya.

8. Ekstensifikasi

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendataan obyek dan

subyek pajak, penilaian obyek pajak dan kegiatan ekstensifikasi

perpajakan sesuai ketentuan yang berlaku.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada

Kepala KPP Pratama dalam melaksanakan pekerjaannya, Pejabat

Fungsional pemeriksa berkoordinasi dengan Seksi Pemeriksaan sedangkan

Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

2.4. Jumlah Pegawai Kantor Pelayanan Pajak(KPP) Pratama Medan Barat 1. Kepala KPP Pratama Medan Barat : Drs Djahotman Saragih, MM

2. Kepala Sub Bagian Umum : Esteria Br Sitepu, SE

2. Alfonsus Sinaga

3. Muhammad Joni Hidayat

4. Isnul Aprianto Siregar

5. Anis Zamzami

6. Syahreni

7. Juliana

Bendaharawan Sub Bagian Umum : Dodi Irawan

3. Kepala Seksi Pelayanan : Hernawan Daru, SH

Pelaksana Seksi Pelayanan :1. Rahman Jamal

2. Suparti

3. Rusti Meyer Violetta Siahaan

4. Suparti

5.Dewi Virgo Situmorang

6. Nurhadian Sari

7. Nurdiana Tanjung

8. Evy Ramadhani

9. Mhd Imam Sultoni Hasibuan

10. Agus Putra Manko Sinaga

11. RG Megawati Sitanggang

4. Kepala Seksi Waskon I : Beresman Hutajulu,SE, AK, MM

Acount Representative Waskon I : 1. Mangatur Simanjuntak

2. Mohammad Ali Hermawan, S.ST

4. Dany Santosa

Pelaksana Waskon I : Zulkifli

5. Kepala Seksi Waskon II : Sutan Parada Hutasoit, AK

Acount Representative Waskon II : 1. Marton Manahat Sinaga, S.ST

2. Togap Simamora

3. Dedi Rusli

4. Muhammad Nasution

Pelaksana Waskon II : Fery Awar

6. Kepala Seksi Waskon III : Febner Pillimon Simatupang, SE

Acount Representative Waskon III : 1. Siti Usmayati SH

2. Bona Parlindungan Manurung

3. Kelvin Sayuli Hutauruk

4. Parluhutan Rajagukguk

Pelaksana Waskon III : Gusnawati

7. Kepala Seksi Waskon IV : Hendra Ginting, SE.MM

Acount Representative Waskon IV : 1. Selamet Nasrullah,SE

2. Yetna Juliana, SE

3. Ismail

4. Kukuh Hanna Prapanca, ST

Pelaksana Waskon IV : Ros Br Pandia

8. Kepala Seksi Ekstensifikasi : Mutato, SE, MT

Pelaksana Seksi Ekstensifikasi : 1. Amhar

3. Adi Syahrizal

4. Mulky Ashidiqie

5. Gugum Cahya Gumelar

9. Pelaksana Seksi Penagihan : 1. Abdul Gani, SE

2. Emenda Tinalyta Depari

Juru Sita Seksi Penagihan : 1. Hendra Surya Bakti

2. Jonathan Sitompul

10. Kepala Seksi PDI : Herlita, SE, AK, MSi

Pelaksana Seksi PDI : 1. Nurlaila

2. Sherly Chairita

3. Bima Sinaga

4. Mukmin

5. Amruzal Mulia Nasution

6. Sany Simatupang

11. Pelaksana Seksi Pemeriksaan : 1. Zulnaili, SE

2. A.R. Hasfianda Siregar

12. Bagian Fungsional

Pemeriksa Pajak Madya : Hary Budi Artono, SE, S.Sos, MM

Pemeriksa Pajak Muda : 1. Untung Joko Waluyo, S.ST, Ak

2. Heriyadi, Ak

3. Hadengganan Sianturi, SE, Ak

Pemeriksa Pajak Pertama : 1. Agus Raharjo, SE

Pemeriksa Pajak Pelaksana : 1. Yanuar Eko Prabowo

2. Harian Jaya Habeahan

3. Faddy Pratama Cahyadi

2.5. Bagan Struktur Organisasi KPP Pratama Medan Barat

Struktur organisasi yang dipakai oleh Kantor Pelayanan Pajak Pratama Medan

Barat adalah struktur organisasi lini dan staff, yang dipimpin oleh seorang

Kepala Kantor. Untuk lebih jelasnya dapat dilihat pada bagan Organisasi Kantor

BAB III

GAMBARAN DATA PKLM

3.1. Pengertian Pajak Menurut Para Ahli

1. Menurut Prof.Dr.P.J.A.Adriani.

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

yang terutang oleh wajib membayarnya menurut peratran-peraturan

ummum (undang-undang)dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan.

2. Menurut Prof.Dr.Rochmat Soemitro SH.

Pajak adalah iuran rakyat kepada Kas Negara berdasarkan

undang-undang(yang dapat dipaksakan) denngan tiada mendapat jasa timbal

(kontra prestasi) yang langsung dapat ditunjukan dan yang digunakan

untuk membayar pengeluaran umum .Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan

kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai

pengeluaran rutin dan surflusnya digunakan untuk public saving yanng

3. Menurut Sommerfeld Ray M,dan Brock Horace.

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor

pemerintah, bukan akibat pelanggaran hkum namun wajib dilaksanakan

berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat

imbalan yang langsung dan proporsional agar pemerintah dapat

melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

4. Menurut Undang-Undang No.28 Tahun 2007.

Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan bahwa Pajak adalah kotribusi wajib kepada

Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya kemakmuran rakyat.

3.1.1. Dasar Hukum Penagihan Pajak

1. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah dirubah dengan

Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan

2. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor

561/KMK.04/2000 tentang Tata Cara Pelaksanaan Penagihan Seketika

Sekaligus dan Pelaksanaan Surat Paksa.

4. Keputusan Dirjen Pajak Nomor 645/PJ./2001 tentang Bentuk, Jenis, dan

Kode Kartu, Formulir, Surat, Buku yang digunakan dalam Pelaksanaan

Penagihan Pajak Dengan Surat Paksa.

5. Surat Edaran Dirjen Pajak Nomor SE - 02/PJ.75/2002 tentang

Kebijaksanaan Penagiihan Pajak Tahun 2002.

6. Surat Edaran Dirjen Pajak Nomor SE - 08/PJ.75/2002 tentang Pemeriksaan

Untuk Tujuan Penagihan Pajak.

7. Surat Edaran Dirjen Pajak Nomor SE – 13/PJ.75/1998 tentang Jadwal

Waktu Pelaksanaan Penagihan Pajak.

Dengan adanya peraturan dan perundang-undangan yang menjadi landasan

hukum penagihan pajak dengan surat paksa di Indonesia ini, maka pajak yang

dipungut oleh pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas

sehingga tidak perlu lagi adanya keragu-raguan ataupun alasan lain bagi wajib pajak

untuk tidak membayar pajaknya.

3.2.1. Pengertian Penagihan

Salah satu kunci keberhasilan penerimaan pajak adalah kepatuhan wajib pajak

dalam membayar pajak. Hanya saja, apabila wajib pajak tidak membayar pajak,

terhadapnya tentu perlu diberikan tindakan tegas untuk dapat memaksa wajib pajak

tersebut melunasi utang pajaknya. Hal ini diwujudkan dalam bentuk penagihan pajak

terhadap wajib pajak yang tidak atau belum melunasi utang pajaknya sesuai dengan

ketentuan yang berlaku. Oleh karena itu, tindakan penagihan pajak merupakan hal

yang sangat penting guna menunjang keberhasilan pemungutan pajak.

Menurut UU No. 19 Tahun 2000 Penagihan Pajak merupakan serangkaian

tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak

dengan cara menegur atau memperingatkan, melaksanakan penagihan seketika dan

sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan ke luar negeri,

melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang

telah disita(lelang).

Tujuan pelaksanaan penagihan pajak adalah guna pelunasan utang pajak oleh

wajib pajak. Dalam ketentuan perundang-undangan perpajakan, bagi setiap wajib

pajak yang telah memenuhi ketentuan perpajakannya diwajibkan untuk membayar

pajak terutangnya. Dalam hal ini dibutuhkan kesadaran masyarakat akan ketentuan

perpajakan tersebut.

Namun kenyataan yang terjadi di lapangan masih banyak wajib pajak yang

Direktorat Jenderal Pajak melakukan penagihan kepada wajib pajak untuk melunasi

utang pajaknya, dengan cara menerbitkan STP/SKP. Kemudian apabila wajib pajak

tidak menghiraukan atas diterbitkannya surat tersebut maka aparatur pajak akan

menerbitkan Surat Teguran atau surat peringatan lainnya. Selanjutnya apabila wajib

pajak tidak juga menghiraukan Surat Teguran tersebut pihak aparatur pajak akan

menerbitkan Surat Paksa guna mencairkan tunggakan pajak.

3.2.2.Penagihan Utang Pajak

Tindakan penagihan utang pajak secara teoritis dapat dilakukan dengan 2

langkah :

a. Penagihan Pasif

Penagihan Pasif adalah penagihan yang dilakukan oleh fiskus sebelum

tanggal jatuh tempo pembayaran Surat Pemberitahuan Pajak(SPT), surat

Ketetapan Pajak Kurang Bayar(SPKB), Surat Ketetapan Pajak Kurang

Bayar Tambahan(SKPBT) atau sejenisnya, Keputusan Pembetulan,

Keputusan Keberatan, Putusan Banding yang mengakibatkan jumlah pajak

yang kurang di bayar melalui himbauan baik dengan surat maupun telepon

atau media lainnya .

b. Penagihan Aktif

Penagihan Aktif merupakan penaguhan yang dilakukan oleh fiskus setelah

tanggal jatuh tempo pembayaran Surat Pemberitahuan Pajak(STP), Surat

Bayar Tambahan(SKPKBT) atau sejenisnya, Keputusan Pembetulan,

Keputusan Keberatan, Putusan Banding yang di bayar tidak dilunasi oleh

wajib pajak dengan cara menerbitkan Surat Teguran(ST), Surat Paksa(SP),

Surat Perintah Melakukan Penyitaan(SPMP), sampai melaksanakan

penjualan barang milik penanggung pajak yang disita baik melalui lelang

maupun bukan lelang.

3.3. Surat Tagihan Pajak (STP) 3.3.1. Pengertian STP

Yang dimaksud dengan Surat Tagihan Pajak menurut Ketentuan Umum dan

Tata Cara Perpajakan pasal 1 angka 20 adalah surat untuk melakukan tagihan pajak

dan/atau sanksi administrasi berupa bunga dan/atau denda. Surat Tagihan Pajak dapat

diterbitkan oleh Dirjen Pajak melalui pemeriksaan ataupun penelitian. Surat Tagihan

Pajak diterbitkan setelah lewat 1 (satu) bulan sejak Masa Pajak yang bersangkutan

(Peraturan Menteri Keuangan Nomor 189/PMK.03/2007). Surat Tagihan Pajak

mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak.

3.3.2.Penerbitan Surat Tagihan Pajak

Surat Tagihan Pajak dikeluarkan apabila antara lain :

2. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai

akibat salah tulis atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda dan/atau bunga.

4. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tidak

membayar faktur pajak atau membuat faktur pajak tetapi tidak tepat waktu.

3.4. Surat Ketetapan Pajak (SKP)

3.4.1 Pengertian Surat Ketetapan Pajak (SKP)

Yang dimaksud dengan Surat Ketetapan Pajak menurut Ketentuan Umum dan

Tata Cara Perpajakan Pasal 1 angka 15 adalah surat ketetapan yang meliputi Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar, Surat

Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat

Ketetapan Pajak Lebih Bayar.

Surat Ketetapan Pajak dapat diterbitkan karena berdasarkan pemeriksaan atau

penelitian atas data Wajib Pajak, bahwa pajak yang dihitung atau dilaporkan dalam

SPT tidak benar, sehingga masih terdapat : pajak yang tidak atau kurang dibayar dan

pajak yang tidak atau kurang dipotong atau dipungut.

Surat Ketetapan Pajak dapat diterbitkan oleh Direktorat Jenderal Pajak sampai

dengan jangka waktu 5 tahun sesudah saat terutangnya pajak,atau berakhirnya Masa

1. Pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang

dibayar.

2. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan

setelah ditegur secara tertulis tidak disampaikan pada waktunya.

3. Kewajiban pembukuan dan meminjamkan buku pada saat diperiksa tidak

dipenuhi , sehingga tidak dapat diketahui besarnya pajak yang terutang.

Menurut Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 15 Surat

Ketetapan Pajak terbagi atas :

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB).

Surat Ketetapan Pajak Kurang Bayar adalah Surat Ketetapan Pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak,besarnya sanksi administrasi, dan

jumlah yang masih harus dibayar (Pasal 1 angka 16 UU KUP).

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat Ketetapan

Pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan

(Pasal 1 angka 17 UU KUP).

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Ketetapan Pajak Lebih Bayar adalah Surat Ketetapan Pajak yang

pajak lebih besar dari pada pajak yang terutang atau seharusnya tidak

terutang (Pasal 1 angka 19 UU KUP)

4. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah Surat Ketetapan Pajak yang

menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit

pajak atau pajak tidak terutang dan tidak ada kredit pajak (Pasal 1 angka 18

UU KUP).

3.5. Surat Teguran

Surat teguran atau surat peringatan atau surat lain yang sejenis diterbitan bila

penangung pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo

pembayaran.

Tindakan pelaksanaan penagihan pajak dengan Surat Paksa diawali dengan

penerbitan surat teguran, surat peringatan atau surat lain yang sejenis oleh pejabat

yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari

sejak saat jatuh tempo pembayaran(satu bulan sejak tanggal ketetapan atau keputusan

diterbitkan). Surat teguran, surat peringatan, atau surat lain yang sejenis adalah surat

memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya. Surat teguran,

surat peringatan atau surat lain yang sejenis diterbitkan apabila Penanggung Pajak

tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo pembayara.

3.6. Penagihan Pajak Dengan Surat Paksa (PPSP)

3.6.1.Pengertian Surat Paksa

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan

pajak (Pasal 1 angka 21 UU KUP).

a. Isi Dan Karakteristik Dari Surat Paksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditinjau

dari 2 (dua) segi, yaitu segi isinya dan segi karakteristiknya.

a. Dari segi isinya :

1. Berkepala kata-kata “Atas Nama Keadilan” yang dengan

Undang-Undang Nomor 14 Tahun 1970 Pasal 4 disesuaikan bunyinya

menjadi “Demi Keadilan Berdasarkan Ketuhanan Yang Maha

Esa”.

2. Nama Wajib Pajak / Penanggung Pajak, keterangan yang cukup

beralasan yang menjadi dasar penagihan, serta perintah membayar.

3. Dikeluarkan / ditandatangani oleh pejabat yang berwenang yang

b. Dari Segi Karakteristiknya :

1. Mempunyai kekuatan hukum yang sama dengan grosse dari

putusan Hakim dalam perkara perdata yang tidak dapat diminta

banding lagi pada Hakim atasan.

2. Mempunyai kekuatan hukum yang pasti.

3. Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan

pajak (biaya-biaya panggilan).

4. Dapat dilanjutkan dengan tindakan penyitaan dan penyanderaan /

pencegahan.

Surat Paksa dalam bahasa hukum disebut sebagai Parate Eksekusi

(eksekusi langsung), yang berarti bahwa penagihan pajak secara paksa

dapat dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa

dimengerti karena surat paksa itu mempunyai kekuatan hukum yang

pasti, dimana fiskus dalam melaksanakan kewajiban mempunyai hak “

Parate Eksekusi”.

3.6.2. Penerbitan Surat Paksa

Menurut UU N0.19 Tahun 2000 Pasal 8 Surat Paksa diterbitkan apabila:

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah

b. Terhadap Penaggung Pajak telah dilaksanakan penagihan seketika dan

sekaligus, atau

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

di dalam keputusan persetujuan angsuran atau penundaan pembayaran.

Surat Paksa berkepala “DEMI KEADILAN BERDASARKAN

KETUHANAN YANG MAHA ESA“. Surat Paksa mempunyai kekuatan

eksekutorial dan kedudukan hukum yang sama dengan grosse akte yaitu

putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap.

Surat Paksa sekurang-kurangnya harus memuat :

a. Nama wajib pajak, atau nama wajib pajak dan Penaggung Pajak.

b. Dasar Penagihan.

c. Besarnya utang pajak.

d. Perintah untuk membayar.

4. Tata cara pelaksanaan penagihan pajak disusun secara penjadwalan :

a. 7 (tujuh) hari setelah jatuh tempo, bila utang pajaknya tidak dilunasi,

maka kepada wajib pajak diterbitkan Surat Teguran.

b. 21 (dua puluh satu) hari setelah diterbitkan surat teguran ternyata

masih belum lunas, kepada wajib pajak diterbitkan Surat Paksa.

c. Kewajiban pajak sebagaimana tertuang dalam Surat Paksa adalah 2 x

d. Dalam hal masih belum berhasil melunasi utang pajaknya, dapat

diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

e. 14 (empat belas) hari setelah dilakukan tagihan dengan surat paksa,

bila masih belum melunasinya diterbitkan Surat Perintah untuk

mengumumkan tentang pelelangan surat umum.

f. 14 (empat belas) hari setelah pengumuman ternyata masih belum

melunasi utang pajaknya, dikenakan sanksi berupa tindakan pelelangan

di muka umum

5. Fungsi Surat Paksa

Adapun fungsi Surat Paksa adalah sebagai sarana atau alat pembayaran

kepada penaggung pajak untuk melunasi utang pajaknya dalam jangka

waktu 2 x 24 jam. Sebagai tindak lanjut utuk mencairkan tunggakan pajak

atas tidak dihiraukannya penerbitan Surat Paksa maka aparatur pajak akan

melaksanakan penyitaan.

3.6.3. Tata Cara Penagihan Melalui Surat Paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000

Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligusdan Pelaksanaan

1. Surat Paksa diberitahukan oleh Juru Sita Pajak dengan pernyataan dan

penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1)

dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari dan

tanggal pemberitahuan Surat Paksa, nama Juru Sita Pajak, nama yang

menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Juru Sita Pajak kepada :

1. Penanggung Pajak di tempat tinggal, tempat usaha, atau di tempat lain yang

memungkinkan.

2. Orang dewasa yang bertempat tinggal bersama atau yang bekerja di tempat

usaha Penaggung Pajak, apabila Penanggung Pajak tidak dapat dijumpai.

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta

peninggalan, bila wajib pajak meninggal dunia dan harta warisan belum

dibagi, atau

4. Para ahli waris, bila wajib pajak telah meninggal dunia dan harta warisan

telah dibagi.

Surat Paksa terhadap Badan diberitahukan oleh Juru Sita Pajak kepada :

1. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

modal, baik di tempat kedudukan badan yang bersangkutan, di tempat

tinggal mereka, maupun di tempat lain yang memungkinkan, atau

2. Pegawai tetap di tempat kedudukan atau tempat usaha badan yang

pengurus, sebagaimana dimaksud dalam nomor 1 (satu). Pengertian

pegawai tetap adalah pegawai perusahaan yang membidangi keuangan,

pembukuan, perpajakan, personalia, hubungan masyarakat, atau bagian

umum, dan bukan pegawai harian.

Surat Paksa terhadap wajib pajak Pailit diberitahukan Juru Sita Pajak kepada

kurator, hakim pengawas, balai harta peninggalan, dan dalam hal wajib pajak

dinyatakan bubar atau dalam likuidasi diberitahukan kepada orang atau badan

yang dibebani melakukan pemberesan atau likuidasi.

Bila wajib pajak menunjuk seorang kuasa dengan surat kuasa khusus untuk

menjalankan hak dan kewajban perpajakan, Surat Paksa dapat diberitahukan

Juru Sita Pajak kepada penerima kuasa dimaksud.

Bila Surat Paksa tidak dapat disampaikan kepada penanggung pajak atau

kuasanya, Surat Paksa dapat disampaikan Juru Sita Pajak melalui pemda

setempat.

Bila wajib pajak dan penanggung pajak tidak diketahui tempat tinggal, tempat

usaha, atau tempat kedudukannya, penyampaian surat paksa dilaksanakan

dengan cara menempelkan surat paksa pada papan pengumuman kantor

pejabat, mengumumkan melalui media masa, atau Kep Kepala Daerah.

Bila surat paksa harus disampaikan di luar daerah kerja pejabat, dapat

meminta bantuan pejabat yang wilayah kerjanya meliputi tempat pelaksana

3.7. Penagihan Seketika dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan

seketika dan sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan

pajak yang dilaksanakan oleh Juru Sita Pajak kepada Penanggung Pajak tanpa

menunggu tanggal jatuh tempo pembayaran dan meliputi seluruh utang pajak dari

semua jenis pajak, masa pajak, dan tahun pajak. Penagihan Pajak Seketika dan

Sekaligus dilakukan ketika :

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya

atau berniat untuk pergi.

b. Penanggung Pajak memindah tangankan barang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan

perusahaan, atau pekerjaan yang dilakukannya di Indonesia.

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya atau berniat untuk itu.

d. Badan usaha akan dibubarkan oleh Negara.

e. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Mungkin saja terjadi bahwa Penanggung Pajak mempunyai itikad kurang baik,

sebagaimana dicerminkan oleh berbagai indikator tersebut. Adanya itikad kurang

terjadi penyitaan terhadap kekayaannya untuk kemudian di lelang kekayaan tersebut

sudah tidak ada lagi atau tidak ditemukan lagi. Hak semacam ini tentu perlu

diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan negara

tidak dirugikan. Oleh karena itu, dalam keadaan tertentu Juru Sita Pajak dapat

melakukan penagihan seketika dan sekaligus.

Dalam hal ini terjadi penagihan seketika dan sekaligus, maka penagihan

dilakukan terhadap seluruh utang pajak dan semua jenis pajak, masa pajak,dan tahun

pajak. Penyampaian Surat Perintah Penagihan Seketika dan Sekaligus dilaksanakan

secara langsung oleh Juru Sita Pajak kepada Penanggung Pajak. Ketika Juru Sita

Pajak mengetahui bahwa barang milik Penanggung Pajak akan disita oleh pihak

ketiga atau terdapat tanda-tanda kepailitan atau Penanggung Pajak akan

membubarkan badan usahanya atau memindahtangankan perusahaan yang

dimilikinya atau dikuasainya, maka juru sita pajak segera melakukan penagihan

seketika dan sekaligus dengan melaksanakan penyitaan terhadap sebagian besar

barang milik Penanggung Pajak tersebut setelah Surat Paksa diberitahukan.

Tanda-tanda indikator tersebut merupakan petunjuk yang kuat bahwa Penanggung Pajak

berniat mengurangi atau menjual / memindahtangankan barang-barangnya sehingga

3.8. Barang – Barang Penanggung Pajak Yang Dapat Disita

Penyitaan adalah tindak lanjut dari pelaksanaan penagihan dengan Surat Paksa.

Penyitaan diatur dalam Undang-Undang No. 19 Tahun 2000 Pasal 14 ayat 1, 2, 3

sebagai berikut :

1. Penyitaan dilaksanakan terhadap barang milik Penaggung Pajak yang

berada di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat

lain termasuk yang penguasaannya berada di tangan lain atau yang

dijaminkan sebagai pelunasan utang tertentu yang dapat berupa :

a. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya

yang dipersamakan dengan itu, obligasi saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain dan atau

b. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu.

2. Penyitaan terhadap Penanggung Pajak Badan dapat dilaksanakan terhadap

barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penanggung jawab, pemilik modal, baik di tempat kedudukan yang

bersangkutan, di tempat tinggal mereka maupun di tempat lain.

3. Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai

dengan nilai barang yang disita diperkirakan cukup oleh Juru Sita Pajak

4. Hak lainnya yang dapat disita selain sebagaimana dimaksud dalam ayat (1)

diatur dengan Peraturan Pemerintah.

a. Barang Bergerak yang Dapat Disita

Perincian mengenai barang bergerak yang dapat disita adalah sebagai

berikut :

1. Semua barang bergerak yang ada di rumah Penanggung Pajak

seperti :

a. Perkakas rumah tangga (lemari, meja, kursi, dan sebagainya).

b. Barang – barang mewah (TV, lemari es, tape recorder, kompor

gas, dan sebagainya).

c. Barang – barang perhiasan (kalung, gelang, cincin dari emas,

berlian dan batu permata lainnya).

d. Uang tunai (termasuk surat – surat berharga).

e. Kendaraan (mobil, sepeda motor, vespa, sepeda, dan

sebagainya).

f. Lain – lainnya (lukisan, jam dinding, radio, dan sebagainya).

2. Semua barang bergerak yang ada di toko Penanggung Pajak, seperti

:

a. Barang dagangan (baik yang berada di toko tersebut maupun

yang ada di gudang).

b. Barang – barang inventaris toko (lemari, meja, kursi, mesin tik,

3. Semua barang bergerak yang ada di tempat usaha Penanggung

Pajak, seperti :

a. Persediaan barang jadi maupun bahan baku, barang-barang

inventaris perusahaan lainnya, termasuk kendaraan bermotor,

mesin tik, dan sebagainya).

4. Semua barang bergerak yang ada di kantor Penanggung Pajak,

seperti :

a. Inventaris kantor ( mesin tik, meja, kursi, lemari besi, dan alat

kantor lainnya).

b. Kendaraan bermotor (mobil, sepeda motor, vespa, dan

sebagainya).

Perlu ditambahkan bahwa (seperti yang telah dijelaskan di atas)

uang tunai dan surat-surat berharga termasuk dalam golongan

barang bergerak yang dapat disita sehingga barang-barang ini

diketemukan di rumah, di toko, di tempat usaha maupun di kantor

Penanggung Pajak dapat disita.

Dalam golongan surat-surat berharga termasuk saham, obligasi,

deposito berjangka, piutang, tabungan, saldo rekening, dan

sejenisnya.

Dalam golongan barang tak gerak yang boleh disita, dapat dimasukkan

:

1. Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang,

dan sebagainya, baik yang ditempati sendiri maupun yang

disewakan / dikontrakkan kepada orang lain.

2. Kebun, sawah, bungalow, dan sebagainya baik yang ditempati /

dikerjakan sendiri maupun yang disewakan / dikerjakan orang

lain.

c. Barang – barang yang Dikecualikan Dari Penyitaan

Barang-barang yang tak boleh disita menurut ketentuan pasal 15 ayat

(1) Undang-Undang No.19 Tahun 2000 adalah sebagai berikut:

Barang bergerak milik Penanggung Pajak yang dikecualikan dari

penyitaan adalah :

1. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan

oleh Penanggung Pajak dan keluarga yang menjadi

tanggungannya.

2. Persediaan makanan dan minuman untuk keperluan satu bulan

beserta peralatan memasak yang berada di rumah.

4. Buku-buku yang bertalian dengan jabatan atau pekerjaan

Penanggung Pajak dan alat-alat yang dipergunakan untuk

pendidikan, kebudayaan, dan keilmuan.

5. Peralatan dalam keadaan jalan yang masih digunakan untuk

melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah

seluruhnya tidak lebih dari Rp. 20.000.000,00 (dua pulu juta

rupiah).

6. Peralatan penyandang cacat yang digunakan oleh Penanggung

Pajak dan keluarga yang menjadi tanggungannya.

3.9. Surat Perintah Melaksanakan Penyitaan

Apabila setelah lewat 1 (satu) kali 24 (dua puluh empat) jam setelah tanggal

pemberitahuan Surat Paksa, Wajib Pajak / Penanggung Pajak masih belum juga

melunasi utang pajakny, maka dapat dilakukan penyitaan terhadap harta kekayaan

Wajib Pajak / Penanggung Pajak oleh Kepala KPP Pratama dengan mengeluarkan

Surat Perintah Melakukan Penyitaan (SPMP).

Sebelum melaksanakan penyitaan terhadap kekayaan Wajib Pajak /

Penanggung Pajak atau aktiva milik perusahaan, maka juru sita hendaknya

mengumpulkan dan mempelajari data mengenai harta kekayaan / aktiva yang akan

disita tersebut. Data ini dapat diperoleh, antara lain dari :

1. Surat Pemberitahuan.

3. Laporan Pemeriksaan Pajak.

4. Laporan Pelaksanaan Surat Paksa.

Dalam melaksanakan sita perlu diikuti ketentuan-ketenuan sebagai berikut :

a. Sita dilakukan bersama-sama dengan dua orang saksi yang memenuhi

syarat antara lain :

1. Warga Negara Indonesia.

2. Sudah mencapai usia 21 (dua puluh satu) tahun.

3. Dikenal oleh Juru Sita.

4. Dapat Dipercaya.

b. Pertama-tama yang disita adalah barang bergerak (misalnya mobil, TV,

tape recorder, dan lain-lain).

Jika jumlah nilai barang bergerak tidak mencukupi, maka dapat diteruskan

dengan menyita barang tak gerak sampai jumlahnya mencukupi untuk

membayar utang pajak tersebut serta biaya pelaksanaannya.

c. Dibuat Berita Acara Sita (BAS).

d. Barang – barang gerak yang disita dapat dititipkan pada Wajib Pajak

Penanggung Pajak dan hal tersebut dapat diberitahukan kepada polisi yang

harus menjaga supaya jangan ada barang yang diambil orang.

e. Juru sita memberitahukan kepada Wajib Pajak maksud dan tindakan

penyitaan yaitu bahwa barang yang disita akan dijual melalui pelelangan

dengan perantaraan Kantor Lelang Negara, apabila Wajib Pajak tidak

di tempat umum atau di tempat-tempat di mana barang-barang gerak dan

tak gerak kepunyaan Wajib Pajak / Penanggung Pajak disita. Penempelan

tersebut berlaku sebagai pemberitahuan maksud dan tindakan juru sita pada

Wajib Pajak / Penanggung Pajak.

Selain penempelan BAS, maka Segel Sita / Kutipan Berita Acara Sita juga

ditempelkan pada barang yang disita. Penyitaan barang tak gerak

didaftarkan ke Badan Pertanahan Nasional / Kantor Pengadilan Negeri

setempat dengan menyampaikan Surat Pemberitahuan Penyitaan barang tak

gerak atas nama Wajib Pajak / Penanggung Pajak yang dilampiri tindasan

Berita Acara Sita.

f. Pencabutan Sita

Apabila Wajib Pajak / Penanggung Pajak sudah melunasi utang pajaknya

sebelum permintaan penetapan tanggal pelelangan diajukan, maka Kepala

KPP Pratama harus mengeluarkan Surat Pencabutan Sita.

3.10. Pelaksana Penagihan

Juru Sita Pajak adalah pelakasana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan. Juru Sita Pajak diangkat dan diberhentikan oleh pejabat yang ditunjuk

oleh Menteri Keuangan untuk penagihan Pajak Pusat, Gubernur atau Bupati /

1. Syarat-sayarat diangkat menjadi Juru Sita Pajak :

a. Berizajah serendah-rendahnya Sekolah Menengah Umum atau yang

setingkat dengan itu.

b. Berpangkat serendah-rendahnya Pengatur Muda / Golongan I.

c. Berbadan sehat.

d. Lulus pendidikan dan latihan Juru Sita Pajak.

e. Jujur, bertanggung jawab dan penuh pengabdian.

2. Pemberhentian Juru Sita Pajak

Juru Sita Pajak diberhentikan apabila :

a. Meninggal dunia.

b. Pensiun.

c. Karena ahli tugas atau tidak cakap dalam menjalankan tugas

melakukan perbuatan tercela, melanggar sumpah atau janji Juru Sita

Pajak.

d. Sakit jasmani atau rohani terus menerus.

Berdasarkan Pasal 5 Undang-Undang No. 19 Tahun 2000Juru Sita Pajak bertugas:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan atas barang Penanggung Pajak berdasarkan Surat

Perintah Melakasanakan Penyitaan.

Dalam melaksanakan tugasnya Juru Sita Pajak harus dilengkapi dengan kartu

BAB IV

ANALISA DAN EVALUASI DATA

Didalam hal ini penulis akan menganalisa suatu masalah guna mendapatkan

pengertian yang berasal dari suatu perbandingan antara hal-hal yang ditetapkan dari

suatu teori dan praktik pelaksanaan penagihan pajak dengan Surat Paksa. Dimana

penulis lebih melibatkan Wajib Pajak yang tidak memenuhi kewajiban perpajakanya.

4.1. Pelaksanaan

Penerbitan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Barat.

Dengan dianutnya sistem Self Assessment menggantikan sistem Official

Assessment yang memberikan kepercayaan kepada wajib pajak untuk menghitung

sendiri jumlah pajak terutangnya,pihak Direktorat Jenderal Pajak mengharapkan agar

penerimaan Negara dari sektor pajak tersebut dapat ditingkatkan. Hal ini berarti

bahwa peranan wajib pajak sangat berpengaruh besar terhadap keberhasilan sistem

perpajakan tersebut.

Namun kenyataan yang terjadi dilapangan masih banyak wajib pajak yang

tidak memenuhi kewajiban perpajakannya yaitu dalam hal pelunasan hutang

Ketetapan Pajak dan selanjutnya pihak aparatur pajak harus menerbitkan Surat

Teguran. Begitu juga Surat Teguran bukanlah suatu sarana yang menjamin atas

lancarnya penerimaan pajak, kemudian pihak aparatur pajak masih harus menerbitkan

Surat Paksa yang merupakan salah satu sarana untuk mencairkan tunggakan pajak.

Sebagai akibat dari ketidakpatuhan wajib pajak ini, maka dilakukan tindakan

[image:58.612.64.584.476.688.2]penagihan aktif sebagai sarana dalam mencapai penerimaan negara dari sektor pajak.

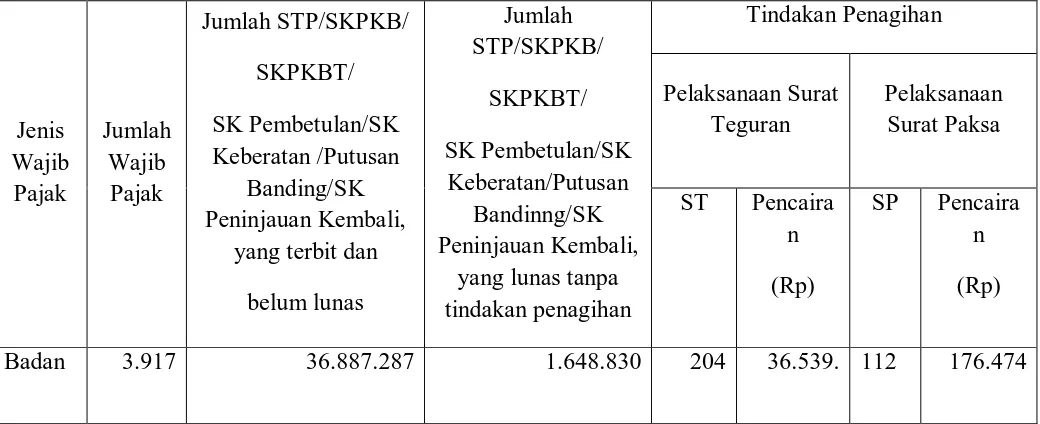

Tabel 1

Laporan Penerbitan Surat Teguran dan Surat Paksa Wajib Pajak Badan dan

Wajib Pajak Orang Pribadi Untuk Triwulan III periode Juli-September

di KPP Pratama Medan Barat

Tahun 2009 Jenis Wajib Pajak Jumlah Wajib Pajak Jumlah STP/SKPKB/ SKPKBT/ SK Pembetulan/SK Keberatan /Putusan Banding/SK Peninjauan Kembali,

yang terbit dan

belum lunas Jumlah STP/SKPKB/ SKPKBT/ SK Pembetulan/SK Keberatan/Putusan Bandinng/SK Peninjauan Kembali,

yang lunas tanpa tindakan penagihan Tindakan Penagihan Pelaksanaan Surat Teguran Pelaksanaan Surat Paksa

ST Pencaira n

(Rp)

SP Pencaira n

(Rp)

Orang

Pribadi

16.144 2.298.850 19.278 66 9.609 27 19.291

Sumber:Seksi Penagihan Kantor Pelayanan Pajak Pratama Medan Barat

Dari tabel di atas dapat dilihat jumlah tunggakan pajak yang belum lunas adalah

sebesar Rp.36.887.287.000 dengan jumlah Wajib Pajak Badan sebanyak 3.917. Kita

dapat memperkirakan rata-rata setiap Wajib Pajak Badan memiliki jumlah tunggakan

pajak selama satu triwulan sebesar: Analisa Data

Rp.36.887.287.000

3.917

= 9.417.229

Dari tabel 1 tersebut kita bisa memperkirakan jumlah Wajib Pajak Badan yang

telah membayar lunas tunggakan pajaknya sebelum dilakukan tindakan penagihan

ialah sebanyak 176 Wajib Pajak {Rp. 1.648.830.000 / Rp. 9.417.229}. Maka

seharusnya jumlah Wajib Pajak Badan yang harus dilakukan tindakan penagihan

berupa Surat Teguran sebanyak 3.741 wajib pajak {3.917 - 176}. Namun pada tabel 1

di atas jumlah pemberitahuan Surat Teguran hanya sejumlah 204 dengan nilai

pencairan piutang sebesar Rp. 36.539.000. Jika di bandingkan dengan jumlah Wajib

Pajak Badan yang harus dilakukan tindakan penagihan berupa Surat Paksa, maka

3.741 wajib pajak)*100%} terhadap jumlah Wajib Pajak yang seharusnya dilakukan

pemberitahuan Surat Teguran dan hanya sekitar 4 Wajib Pajak Badan yang mau

membayar tunggakan setelah dilakukan penagihan berupa Surat Teguran {Rp.

36.539.000 / Rp. 9.417.229}

Kemudian, jika dibandingkan dengan jumlah pemberitahuan Surat Paksa, maka

dapat dilihat bahwa persentase jumlah pemberitahuan Surat Paksa untuk Wajib Pajak

Badan sebanyak 55% {(112 lembar / 204 lembar)*100%} terhadap jumlah

pemberitahuan Surat Teguran yang diterbitkan dan hanya sekitar 19 Wajib Pajak

Badan yang mau membayar tunggakanya setelah dilakukan tindakan penagihan

berupa pemberitahuan Surat Paksa {Rp. 176.474.000 / Rp. 9.417.229}. Dari

persentase tersebut dapat disimpulkan bahwa jumlah pemberitahuan Surat Teguran

untuk Wajib Pajak Badan terhadap pemberitahuan Surat Teguran bahwa tidak semua

Surat Teguran yang diterbitkan kemudian ditindaklanjuti dengan Surat Paksa.

Dari tabel di atas kita juga bisa melihat jumlah pemberitahuan Surat Teguran

untuk Wajib Pajak Orang Pribadi. Jumlah tunggakan pajak yang belum dilunasi

adalah sebesar Rp. 2.298.850.000 dengan jumlah Wajib Pajak Orang Pribadi

sebanyak 16.144. Jadi kita bisa memperkirakan rata-rata setiap Wajib Pajak Orang

Pribadi selama satu triwulan sebesar:

Rp. 2.298.850.000

16.144

Dari sini kita bisa memperkirakan jumlah Orang Pribadi yang telah membayar

lunas tunggakan pajak nya sebelum dilakukan tindakan penagihan ialah sebanyak 135

orang wajib pajak {Rp. 19.278.000 / Rp. 142.396}. Seharusnya jumlah Wajib Pajak

Orang Pribadi yang harus dilakukan tindakan penagihan berupa Surat Teguran

sebanyak 16009 wajib pajak {16.144 - 135}. Namun pada tabel 1 di atas kita hanya

melihat jumlah pemberitahuan Surat Teguran sebanyak 66 lembar dengan nilai

pencairan sebesar Rp. 9.609.000. Jika dibandingkan dengan jumlah wajib pajak

orang pribadi yang harus dilakukan tindakan penagihan berupa Surat Paksa, maka

dapat dilihat persentase jumlah pemberitahuan Surat Teguran 0.66% {( 105 lembar /

16.009 Wajib Pajak)*100%} terhadap jumlah wajib pajak yang seharusnya dilakukan

pemberitahuan Surat Teguran dan hanya sekitar 48 wajib pajak orang pribadi saja

yang mau membayar tunggakan pajaknya setelah dilakukan penagihan berupa Surat

Teguran { Rp. 6.793.000 / Rp.142.396}.

Kemudian, jika dibandingkan dengan jumlah pemberitahuan Surat Paksa maka

dapat dilihat bahwa persentase jumlah pemberitahuan Surat Paksa untuk wajib pajak

orang pribadi sebanyak 40 % {(27 lembar / 66 lembar)*100%} terhadap jumlah

pemberitahuan Surat Teguran yang diterbitkan dan hanya sekitar 135 orang yang

mau membayar tunggakanya setelah dilakukan tindakan penagihan berupa

pemberitahuann Surat Paksa {Rp. 19.291.000 / Rp.142.396}. Dilihat dari persentase

jumlah pemberitahuan Surat Paksa untuk wajib pajak Orang Pribadi terhadap

pemberitahuan Surat Teguran bahwa tidak semua Surat Teguran yang diterbitkan

Dari analisis data tabel 1 di atas kita bisa melihat bahwa tidak semua

pemberitahuan Surat Teguran ditindaklanjuti dengan pemberitahuan Surat Paksa. Hal

ini perlu menjadi perhatian petugas pajak khususnya Seksi Penagihan agar tindakan

penagihan lebih ditingkatkan lagi agar penerimaan disektor pajak lebih meningkat.

4.2. Tatacara Penagihan Pajak Melalui Surat Paksa

Cara penagihan yang terakhir dilakukan Kantor Pelayanan Pajak Pratama ialah

penagihan paksa, dimana fiskus melalui juru sita pajak negara menyampaikan /

memberitahukan surat paksa, melakukan penyitaan dan melakukan pelelangan

melalui Kantor Lelang Negara terhadap barang-barang wajib pajak. Cara penagihan

ini dikenal sebagai penagihan yang “keras” dibidang perpajakan, namun langkah ini

merupakan upaya terakhir, apabila wajib pajak tidak segera memenuhi kewajibannya.

Tata cara pelaksanaan penagihan pajak dengan surat paksa yang dilakukan oleh

Kantor Pelayanan Pajak Pratama terhadap WP yang tidak melunasi utang pajaknya

adalah :

1. Kantor Pelayanan Pajak Pratama mengeluarkan Surat Teguran setelah 7

(tujuh) hari jatuh tempo pembayaran melalui kantor POS dari produk hasil

penelitian diantaranya:

a. Surat Tagihan Pajak (STP)

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Di dalam Pelaksanaan Penagihan ini masih dalam penagihan pasif

penyerahan ketetapan pajak.

2. Kemudian apabila Wajib Pajak tidak melunasi utang pajaknya seharusnya

dibayar setelah lewat waktu 21 (dua puluh satu) hari sejak diterbitkannya

Surat Teguran, Pejabat segera menerbitkan Surat Paksa, dan dalam hal ini :

a. Juru Sita Pajak mendatangi tempat tinggal / tempat kedudukan wajib

pajak / penanggung pajak dengan memperlihatkan tanda pengenal diri.

Juru Sita mengemukakan maksud kedatangannya yaitu