LAPORAN TUGAS AKHIR TENTANG

PRAKTEK KERJA LAPANGAN MANDIRI (PKLM) MEKANISME PENERIMAAN DAN PEMUNGUTAN PAJAK KENDARAAN BERMOTOR (PKB) PADA KANTOR SISTEM

ADMNISTRASI MANUNGGAL SATU ATAP (SAMSAT) GERAI MARELAN

O

L

E

H

NAMA : DWI AULIA FRISKA NIM : 112600047

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismilahirrahmanirrahim,

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan Rahmat-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan studi pada program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, serta shalawat beserta salam kepada junjungan kita Nabi Muhammad SAW.

Adapun Tugas Akhir penulis yag berjudul : MEKANISME PENERIMAAN DAN PEMUNGUTAN PAJAK KENDARAAN BERMOTOR (PKB) PADA KANTOR SISTEM ADMNISTRASI MANUNGGAL SATU ATAP (SAMSAT) GERAI MARELAN. Penulis sangat tertarik dengan judul ini, karena menurut penulis hingga saat ini kendaraan bermotor tidak lepas dalam kehidupan masyarakat. Pajak Kendaraan Bermotor (PKB) adalah salah satu objek yang akan meningkatkan penerimaan Pendapatan Asli Daerah (PAD).

Dalam menyelesaikan Tugas Akhir ini, penulis mendapat banyak dukungan dari berbagai pihak dan berjasa bagi penulis, maka dalam kesempatan ini penulis mengucapkan terima kasih kepada:

2. Terima kasih kepada opung tersayang dan atuk tercinta yang memberikan semangat sampai disaat terakhirnya sehingga saya dapat melanjutkan kuliah di Universitas Sumatera Utara.

3. Buat Adikku Pita, Sheril, dan Ayu yang sangat aku cintai dan sayangi, kalian adalah Hero in my heart.

4. Buat tante aku yang telah memberikan support, kalian adalah tante-tanteku paling baik.

5. Buat Bibeh yang telah memberikan support dan bantuan dana maupun motivasi kamu adalah Hero in my heart.

6. Bapak prof. Dr. Baddaruddin, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Bapak. Dr. Alwi Hasyim Batubara, M.Si selaku Ketua Jurusan Program Diploma III Administrasi Perpajakan FISIP USU.

8. Ibu Arlina, SH, M.Hum selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan saran dan arahan kepada Penulis.

9. Bapak Drs. H. Baddaruddin,SH,M.Si selaku Kepala UPT SAMSAT medan Utara yang relah memberikan izin kepada penulis untuk melakukan riset di SAMSAT Gerai Marelan.

10.Bapak Arfah selaku staf Administrasi SAMSAT Gerai Marelan, terimakasih telah membantu penulis untuk membentu memberi data guna menyempurnakan Tugas Akhir ini.

12.Buat kedua temanku Vina dan Silvia yang selama kuliah selalu bersama-sama. Don’t Forget to me my friends. Wish You All The Best.

13.Buat Adek Intan terimakasih banyak telah membantu penulis dalam mengerjakan Tugas Akhir yang sampai begadang.

14.Buat teman seperjuanganku Sufri Brata “B” yang telah bersama-sama dalam mengerjakan melakukan riset, harus tetap semangat anggap saja SAMSAT melatih kesabaran kita untuk menjadi Mahasiswa yang lebih aktif.

DAFTAR ISI

DAFTAR ISI i

BAB I PENDAHULUAN 1 A. Latar Belakang Praktik Kerja Lapangan Mandiri 1 B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 3 1. Tujuan Praktik Kerja Lapangan Mandiri 4 2. Manfaat Praktik Kerja Lapangan Mandiri 4

2.1 Bagi Mahasiswa 4 2.2 Bagi Kantor SAMSAT Medan Marelan 5 2.3 Bagi Universitas Sumatera Utara 5 C. Uraian Teoritis 5 D. Ruang Lingkup Praktik Kerja Lapangan Mandiri 10 E. Metode Praktik Kerja Lapangan Mandiri 10 F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri 12 G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri 12 BAB II: GAMBARAN UMUM LOKASI PKLM A. Sejarah Umum SAMSAT Medan Marelan...14

B. Struktur Organisasi SAMSAT Medan Marelan...18

C. Uraian Tugas pokok dan Fungsi...18

D. Visi, Misi, Motto, Strategi, dan Komitmen...21

E. Gambaran Umum Pegawai dan Karyawan...22

BAB III: GAMBARAN OBJEK PAJAK A. Pengertian Pajak...23

B. Sumber Pendapatan Daerah...24

C. Gambaran Pajak Kendaraan Bermotor...25

BAB IV: ANALISIS dan EVALUASI DATA

A. Tata cara pelaksanaan pembayaran PKB...39

B. Data realisasi penerimaan PKB di SAMSAT Medan Marelan...42

C. Upaya dalam peningkatan penerimaan PKB...47

D. Sanksi-sanksi Wajib Pajak Kendaraan Bermotor...49

BAB V: PENUTUP A. Kesimpulan...50

B. Saran...50

Daftar Tabel Tabel II.1………..17

Tabel II.2………..18

Tabel II.3………..20

Tabel II.4………..22

Tabel II.1……….…….22

Tabel III.1……….37

Tabel IV.1………...….43

Tabel IV.2………45

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Umum Gerai Marelan UPT. SAMSAT Medan Utara/ Dinas Pendapatan Provinsi Sumatera Utara

Dinas Pendapat Derah Provinsi Sumatera Utara pada awalnya mengurusi

pengelolaan pajak dan pendapatan daerah dibawah naungan Biro Keuangan pada Sekretariat Wilayah Tingkatt I Sumatera Utara. Selanjutnya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tentang Susunan dan Tata Cara Sekretariat Wilayah Daerah Tingkat I Provinsi Sumatera Utara, mak Biro Keuangan ditingkatkan menjadi Direktorat Keuangan.

15

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada masyarakat, maka diperlukan pengmbangan organisasi Dinas Pendapatan Daerah Tingkat I dengan membentuk cabang-cabang dinas. Dinas Pendapatan Daerah Provinsi Tingkat I Sumatera Utara terdapat di Kabupaten/KotaMadya Tingkat II di Provinsi Sumatera Utara. Berdasarkan Keputusan Menteri Dalam Negeri KUPD 7/7/39-26 pada tanggal 31 Maret 1978, dibentuklah cabang Dins Pendapatan Daerah Provinsi Sumatera Utara di seluruh Kabupaten/KotaMadya Tingkat II di Provinsi Sumatera Utara.

Kemudian berdasarkan Surat enteri Dalam Negeri No. 061/2743/S tanggal 22 November 1999 tentang Pemerintahan Daerah, maka terhitung sejak tanggal keluarnya surat tersebut, nam Dinas Pendapatan Daerah Tingkat I Sumatera Utara diubah menjadi Dinas Pendapatan Provinsi. Cabang Dinas Pendapatan Daerah Tingkat I Sumatera Utara diubh menjadi Cabang Finas Pendapatan Provinsi Sumatera Utara. Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor, maka pemerintah membentuk Penyelenggaraan Sistem Baru Pendafataran Kendaraan Bermotor yang disebut dengan Sistem Administrasi Manunggal Satu Atap atau selanjutnya disingkat menjadi SAMSAT.

Sistem Administrasi Manunggal Satu Atap terdiri atas gabungan 4 instansi yang mempunyai objek kendaraan berotor yang derdomisili di daerah Sumatera Utara. Keempat instansi itu adalah:

1. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah Sumatera Utara (DISPENDASU).

Tujuan pembentukan SAMSAT ialah:

1. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui pemungutan Pajak Kendaraan Bermotor (PKB) dan penerimaan Bea Balik Nama Kendaraan Bermotor (BBN-KB), khususnya di daerah Sumatera Utara.

2. Untuk meningkatkan Pendapatan daerah Sumatera Utara melalui penerimaan dari Sektor Pajak Kendaraan Bermotor dan penerimaan Sektor Bea Balik Nama Kendaraan Bermotor.

3. Meningkatkan Penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Meda yang merupakan Aparat Departemen Keuangan Sumatera Utara.

4. Seabgai usaha menyeragamkan tindakan, ketertiban, kelancaran, dan pengadaan Adminitrasi Kendaraan Bermotor.

17

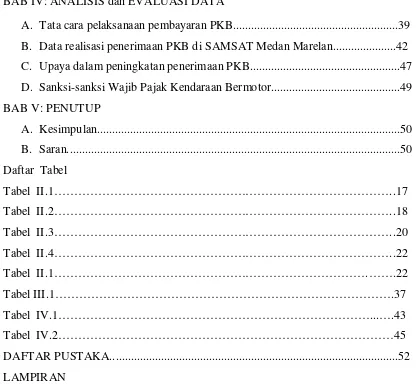

Tabel II. 1

UPT PROVINSI SUMATERA UTARA

NO UNIT Wilayah Kerja

1. UPTD Medan Utara Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan tembung, Medan Labuhan, Medan Belawan. 2. UPTD Medan Selatan Medan Maimun, Medan Polonia, Medan 11. UPTD Sidikalang Kabupaten Dairi

12. UPTD Gunung Sitoli Kabupaten Nias

13. UPTD Balige Kabupaten tapanuli Utara dan Kabupaten Toba Samosir

14. UPTD Penyabungan Kabupaten Mandailing Natal 15. UPTD Lubuk Pakam Lubuk Pakam

16. UPTD Tarutung Tarutung 17. UPTD Stabat Stabat

18. UPTD Tanjung Balai Tanjung Balai Sumber : UPT Gerai Marelan

B. Struktur Organisasi Gerai Marelan UPT Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

Kantor Gerai Marelan UPT Medan Utara menerapkan struktur ini dan staf Gerai Marelan UPT Medan Utara dipimpin oleh seorang kordinator, seorang Administrasi, serta seorang Staf. Struktur Gerai Marelan UPT Medan Utara dapat dilihat seperti dibawah ini:

Tabel II.2

STRUKTUR ORGANISASI Gerai Marelan UPT Medan Utara

Sumber : Gerai Marelan UPT SAMSAT Medan Utara C. Uraian Tugas Pokok dan Fungsi

1. Kordinator Unit Gerai SAMSAT MARELAN Tugas dan fungsi:

1) Melaksanakan koordinasi, kerja sama dengan pihak terkait, pembinaan pengendalian teknis dan evauasi penggalian potensi, pemberdayaan potensi dan pemungutan Sumber Pendapatan Daerah sesuai ketentuan yang berlaku.

2) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya masing - masing.

KORDINATOR

ADMINISTRASI STAF

Staf Pajak Kendaraan

Bermotor

19

3) Menyempurnakan konsep standar-standar pendapatan potensi, pengadministrasian dan pengutipan serta pelaporan hasil PKB, PKDA, Pajak ABT/APU, Retribusi dan Pendapatan lain-lain.

2. Staf Sub Bagian Tata Usaha/Administrasi Tugas dan fungsi:

1) Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub bagian Tata Usaha dan surat-sirat dari seksi-seksi lainnya yang telah selesai diproses.

2) Mencatat dalam pembukuan pemasukan yang telah ditentukan invertarasi dan Alat Tulis Kantor (ATK).

3) Mengerjakan tugas dari kordinator.

3. Staf Pajak Kendaraan Bermotor Tugas dan fungsi:

1) Menghubungi penunggak Pajak Kendaraan bermotor (PKB) dan Bea Balik kendaraan Bermotor (BBNKB) dengan surat.

2) Membuat laporan pembayaran penunggak PKB dan BBNKB dengan surat.

3) Melaksanakan tugas lainnya yang diberikan oleh Kepala Unit sesuai dengan bidangnya.

4. Staf Retribusi Tugas dan fungsi:

1) Menyempurnakan dan menyusun konsep standar teknis retribusi bagi hasil pajak dan bukan pajak, pembukuan, dan pelaporannya. 2) Mengumpulkan, mengolah, dan menyajikan data/bahan untuk

penyempurnaan dan penyusunan jenis retribusi, teknis pemungutan dan tata administrasi retribusi, sosialisasi standar yang sitetapkan serta penetapan target retribusi.

Tabel II.3

21

D. Visi, Misi, Motto, Strategi, dan Komitmen Gerai Marelan (UPT SAMSAT Medan Utara)

1. Visi Gerai Marelan UPT SAMSAT Medan Utara ialah: “Terwujudnya Pelayanan yang Berorientasi Good Governance dan Berbasis Teknologi”.

2. Misi Gerai Marelan UPT SAMSAT Medan Utara ialah: 2.1Meningkatkan pelayanan kepada masyarakat.

2.2Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor.

2.3Meningkatkan pendapatan Asli Daerah (PAD). 2.4Meningkatkan kualitas sumber daya manusia.

2.5Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan berkualitas.

3. Motto Gerai Marelan UPT SAMSAT Medan Utara ialah: “Profesional Kerjaku dan Kepuasan Masyarakat Tujuanku”.

4. Strategi Visi Gerai Marelan UPT SAMSAT Medan Utara ialah: 4.1Peningkatan pelayanan kepada masyarakat:

a. Menyederhanakan sistem dan prosedur.

b. Menerapkan pelayanan prima secara konsisten. c. Sosialisasi yang berkesinambungan.

d. Menindaklanjuti setiap keluhan masyarakat.

4.2Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor:

a. Meningkatkan pelayanan pengarsipan dan keamanan data kendaraan bermotor.

b. Meningkatkan teknologi dalam pengarsipan data kendaraan bermotor.

4.3Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara:

a. Melaksanakan pemungutan secara efektif dan efisien. b. Tertib pemungutan, tertib pembukuan, dan tertib laporan. 4.4Meningkatkan sumber daya manusia:

a. Meningkatkan disiplin dan etos kerja. b. Meningkatkan kompetensi.

c. Meningkatkan kesejahteraan.

5. Komitmen Visi Gerai Marelan UPT SAMSAT Medan Utara ialah: 5.1 Secara terus menerus memperbaiki dan mengembangkan sistem manajemen mutu.

5.2 Kepuasan masyarakat merupakan tujuan pelayanan.

E. Gambaran Umum Pegawai dan Karyawan SAMSAT Medan Utara Secara umum gambaran daripada Pegawai Negeri Sipil (PNS) dan Karyawan Dinas Pendapatan Daerah Provinsi Sumatera Utara Gerai Marelan UPT. SAMSAT Medan Utara menurut golongan kepangkatan sebagai berikut:

Tabel II.4

Gambaran Umum Pegawai Karyawan Gerai Marelan UPT SAMSAT Medan Utara

NO Tamatan Jumlah Dalam

Persentase

Jumlah Pegawai

1. Sarjana (S2) 5% 1 orang

2. Sarjana (S1) 25% 2 orang

3. SMA Sederajat 75% 6 orang

Jumlah 100% 8 orang

Sumber: Gerai Marelan UPT SAMSAT Medan Utara

BAB 1 PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Sejalan dengan perkembangan ilmu pengetahuan yang semakin modern, Perguruan tinggi di tuntut untuk meningkatkan kualitas dan mutu pendidikan setiap unsurnya termasuk mahasiswa sebagai elemen penting masa depan agar menjadi yang mandiri, kreatif dan solutif dalam menyikapi perkembangan yang terjadi dalam era globalisasi. Ilmu pengetahuan sangat berperan penting karena ilmu pengetahuan akan bersifat teoritis dan tidak akan berkembang jika tidak di barengi dengan Praktek Kerja Lapangan Mandiri.

Disamping itu, sejalan dengan perkembangan ilmu pengetahuan salah satunya adalah perkembangan ilmu politik di Indonesia yang begitu cepat khususnya di bidang pemerintahan Daerah. Pembangunan nasioanl kegitan berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat, baik material dan spiritual. Untuk dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan khususnya dalam sektor perpajakan.

Menurut Undang-Undang No. 32 Tahun 2004, disebutkan bahwa pemerintah daerah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip negara kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Republik Indonesia Tahun 1945.

rumah tanngganya sendiri, pembangunan secara berkesinambungan, dan pelayanan pada masyarakat.

3

istilah Sistem Administrasi Manunggal Satu Atap (SAMSAT). Keputusan pembentukan tentang Sistem Administrasi Manunggal Satu Atap (SAMSAT) merupakan Surat Keputusan Bersama Tiga Mentari yaitu Menhankam, Mentari Keuangan dan Menteri Dalam Negeri Tahun 1976 yaitu : No. Pol Kep/13/XII 1976, Kep/MK/12/1976 tertanggal 28 September 1976 tentang Peningkatan Kerjasama Antara Daerah Provinsi, Komando Daerah Kepolisian dan Aparat Departemen Keuangan dalam rangka meningkatkan Pajak Kendaraan Bermotor yang disebut Sistem Administrasi Manunggal Satu Atap (On Line Room Operation).

Unsur terkait dan bertugas pada kantor SAMSAT tersebut adalah kepolisian sebagai pengelola administrasi kendaraan bermotor, Pemerintah Daerah dalam hal ini Dinas Pendapatan Daerah (DISPENDA) provinsi sebagai kas penerimaan pajak dan PT. Jasa Raharja sebagai klaim Jasa Raharja bagi pemilik kendaraan bermotor.

Kantor SAMSAT sebagai pelaksana tugas membuat atau merancang konsepsi-konsepsi untuk memberdayakan segala kemampuan untuk dapat melaksanakan tugas dalam Pajak Kendaraan Bermotor secara efektif.

Berdasarkan uraian tersebut di atas maka di sini penulis tertarik untuk mengadakan penelitian dengan judul : “Mekanisme penerimaan dan pemungutan Pajak Kendaraan Bermotor Pada Kantor Bersama Sistem Administrsi Manunggal Satu Atap (SAMSAT) Gerai Marelan”

sebagai objek pajak yang menarik untuk di jadikan wadah Praktik Kerja Lapangan Mandiri.

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Pendapatan Daerah yang dijadikan sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM)

1.Tujuan Praktik Kerja Lapangan Mandiri

Adapun kegiatan yang menjadi tujuan dalam penelitian melaksanakn tujuan dalam penelitian melaksanakan Praktik Kerja Lapangan Mandiri (PKLM), yaitu:

1.1. Untuk mengetahui bagaimana tata cara pelaksanaan pembayaran Pajak Kendaraan Bermotor pada Kantor SAMSAT Medan Marelan Dinas Pendapatan Sumatera Utara

1.2. Untuk Mengetahui data penerimaan realisasi Pajak Kendaraan Bermotor pada Kantor SAMSAT Medan Marelan Dinas Pendapatan Sumatera Utara.

1.3. Untuk mengetahui upaya yang meningkatkan oleh SAMSAT Medan Marelan dalam meningkatkan penerimaan Pajak Kendaraan Bermotor. 1.4. Untuk mengetahui seberapa besar sanksi atau denda yang diterapakan

oleh fiskus kepada wajib pajak yang tidak memenuhi kewajiban perpajakannya dalam Pajak Kendaraan Bermotor.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1. Bagi Mahasiswa

a. Untuk mrngetahui bagaimana tata cara pelaksanaan pembayaran pajak Kendaraan Bermotor pada Kantor Bersama Sistem Manunggal Satu Atap (SAMSAT) dan masalah-masalah apa saja yang dihadapi penulis pelaksanaan PKLM

b. Mempelajari bentuk kerja tim dan bekerja sama, serta meningkatkan kemampuan berhubungan dengan orang lain.

c. Menambah motivasi untuk belajar mengetahui bagaimana situasi dunia kerja yang sebenernya dan menjadikan mahasiswa sebagai tenaga ahli yang siap bekerja.

5

e. Untuk meningkatakan komunikasi maupun pendekatan pada kantor Bersama Sistem Administrsi Manunggal Satu Atap (SAMSAT) Dinas pendapatan Daerah Sumatera Utara.

2.2. Bagi Kantor SAMSAT Medan Marelan

d. Dapat mempromosikan image instansi serta mendorong loyalitas instansi.

2.3 Bagi Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama antara pihak Universitas dengan instansi Pemerintah khususnya Kantor SAMSAT Medan Marelan . b. Mempromosikan sumber daya manusia di Universitas Sumatera

Utara khususnya Program Studi Diploma III Administrsi Perpajakan.

c. Memberikan uji nyata terhadap disiplin ilmu yang telah disampaikan melalui bangku perkuliahan khususnya di budang perpajakan .

d. Mengusahakan adanya umpan balik untuk revisi kurikulum.

C. Uraian Teoritis 1. Pengertian Pajak

secara langsung dan digunakan untik keperluan Negara sebesar – besarnya untuk kemakmuran rakyat.

Sedangkan menurut Prof. Dr. Rochmat Soemitro, SH (salemba Empat : 2010) “Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang – Undang (yang dapat di paksakan) dengan tidak mendapat jasa timbal balik (Kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum”.

2. Fungsi Pajak

Sebagaimana telah diketaui pada pengertian pajak , ada 2 (dua) fungsi pajak, yaitu:

2.1 Fungsi Penerimaan (Budgeter )

Pajak yang berfungsi sebagai sumber dana yang diperuntukkan untuk membiayai pengeluaran–pengeluaran pemerintah, contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

2.2 Fungsi Mengatur

Pajak yang berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi , contoh: dikenakannya pajak yang lebih tinggi terhadap minimum keras, sehingga konsumsi minimum keras dapat ditekan.

Berdasarkan Undang – Undang No. 28 Tahun 2009 tentang pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau Badan Kepala daerah tanpa imbalan langsung yang seimbang , yang dapat dipaksakan berdasarkan untuk membiayai penyelenggara pemerintah daerah dan pembangunan daerah.

3.Pajak Kendaraan Bermotor

3.1 Pengertian Pajak Kendaraan Bermotor

7

tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat – alat besar yang bergerak.

Jadi Pajak Kendaraan Bermotor adalah pajak yang dipungut atas kepemilikan dan/atau penguasaan Kendaraan di Atas Air.

3.2 Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau penguasan kendaraan bermotor. Termasuk dalam objek PKB adalah kepemilikan dan/atau penguasaan kendaraan bermotor yang diguanakan oleh semua jenis jalan darat, antara lain: di kawasan bandara, pelabuhan laut, dan sarana olahraga dan rekreasi.

Yang termasuk dalam pengertian kendaraan bermotor adalah kendaraan bermotor beroda beserta gandengannya, yang dioperasikan di semua jeni jalan darat dan kendaraan bermoto yang di oprasikan di air dengan ukuran isi kotor GT 5 (lima GROSS TONNAGE) sampai dengan GT 7 (tujuh GROSS TONNAGE).

Pelaksanaan Objek pajak Kendaraan Bermotor dikecualikan terhadap kepemilikan dan/atau penguasaan Kendaraan Bermotor dan kendaraan di atas air, yaitu: kereta api, kendaraan bermotor yang semata-mata yang di gunakan untuk keperluan pertahanan dan keamanan Negara.

a. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat, perwakilan Negara asing, dan perwakilan lembaga-lembaga internasianal. b. Pabrikan atau importir Kendaraan Bermotor Baru yang tersedia untuk

diperlukan, untuk dijual dan tidak dipergunakan dalam lalu lintas biasa. c. Wisatawan Asing yang berda di daerah dalam wilayah Indonesia untuk

waktu yang tidak lebih lama dari 90 (sembilan puluh) hari berturut-turut. d. Yang tidak digunakan, karena disegel dan disita oleh Negara

e. Orang pribadi/badan atas Kendaraan Air di atas Air perintis.

3.3 Subjek pajak Kendaraan Bermotor

Subjek Pajak kendaraan Bermotor adalah orang pribadi atau badan yang memiliki dan/atau menguasai Kendaraan Bermotor. Yang bertanggung jawab atas pembayaran pajak adalah:

a. Untuk orang pribadi adalah orang yang bersangkutan, kuasa atau

a. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar Pengenaan Pajak Kendaraan Bermotor (DP PKB) dihitung sebagai perkalian dari dua unsure pokok, yaitu Nilai jual Kendaraan Bermotor (NJKB) dan bobot yang mencerminkan secara relative kadar kerusakan jalan dan pecemaran linkungan akibat penggunaan kendaraan bermotor.

Nilai jual kendaraan Bermotor diperoleh berdasarkan harga pasaran umum atas suatu kendraan bermotor. Jika harga pasaran umum atas suatu kendaraan bermotor tidak diketahui, maka nilai jual kendaraan bermotor ditentukan berdasarkan faktor-faktor seperti:

• Isi silindir dan/atau suatu daya. • Pengguanaan kendaraan bermotor • Jenis kendaraan bermotor.

• Merek kendaraan bermotor.

• Tahun Pembuatan kendaraan bermotor.

• Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan.

9

Bobot sebagaimana dimaksud di atas dihitung berdasarkan faktor-faktor, sebagai berikut:

• Tekanan gandar.

• Jenis bahan bakar kendaran bermotor.

• Jenis, penggunaan, tahun pembuatan, ciri-ciri mesin dari kendaraan bermotor.

b. Tarif Pajak Kendaraan Bermotor (PKB)

Adapun Tarif Pajak Kendaraan Bermotor (PKB) berlaku sama pada setiap provinsi yang memungut PKB. Tarif PKB ditetapakan dengan peraturan daerah provinsi. Sesuai peraturan Pemerintah Nomor 65 Tahun 2001 Pasal 5 tarif PKB dibagi menjadi tiga kelompok sesuai dengan jenis penguasaan kendaraan bermotor, yaitu sebesar:

a. 1.5% (satu koma lima persen) untuk kendaraan bermotor bukan umum. b. 1% (satu persen) untuk kendaraan bermotor umum yaitu kendaraan

bermotor yang disediakan untuk dipergunakan oleh umum dengan dipungut bayaran.

c. 0,5% (nol koma lima persen) untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

3.5 Penghitungan Pajak Kendaraan Bermotor

Besarnya pokok pajak kendaraan bermotor yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum, perhitungan PKB adaah sesuai denagn rumus berikut:

Pajak terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x (NJKB X Bobot)

3.6 Saat Terutang Pajak, Masa Pajak , dan Wilayah pemungutan Pajak Kendaraan Bermotor

ditetapkan oleh pemerintah daerah provinsi setempat. Saat pajak terutang dalam masa pajak terjadi pada saat pendaftaran kendaraan bermotor.

Pada PKB pajak terutang dikenakan untuk masa pajak dua belas bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor. PKB dibayar sekaligus di muka untuk masa pajak dua belas bulan kedepan.

PKB yang terutang dipungut di wilayah provinsi tempat kendaraan bermotor terdaftar. Hal ini terkait dengan kewenagan pemerintah provinsi yang hanya terbatas atas kendaraan bermotor yang terdaftar dalam lingkungan wilayah administrasinya.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri, yaitu:

1. Mengetahui tentang tata cara pelaksanaan pembayaran pajak Kendaraan Bermotor.

2. Bentuk-bentuk sanksi ataupun denda yang akan dikenakan kepada pemilik kendaran bermotor.

3. Persyaratan administrasi yang wajib dipenuhi oleh wajib pajak kendaraan bermotor (PKB) bagi warga yang memiliki atau menguasai kendaraan bermotor dilaksanakan dibagian pendaftaran.

4. Masalah atau kekeliruan didalam pelaknaan pembayaran Pajak Kendaraan Bermotor.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

11

1. Tahapan Persiapan

Pada tahap ini penulis akan melakukan beberapa persiapan, mulai dari penentuan topik yang akan melakukan beberapa persiapan, mulai dari penentuan topik yang akan diangkat, pengajuan judul, penentuan judul proposal, penentuan tempat pelaksanaan praktik, pengurusan administrasi dan izin serta konsultasi dengan pihak dosen.

2. Studi Literatur

Pada tahap ini penulis juga mencari dan mengumpulkan berbagai sumber bacaan yang berhubungan dengan objek pembahasan untuk mendukung penulisan Laporan Tugas Akhir.

3. Observasi Lapangan

Pada tahap ini juga penulis melakukan obsevasi secara langsung sesuai dengan peraturan yang berlaku, dimana dalam observasi penulis mencari data dan informasi pada Kantor Bersama Sistem administrasi Manunggal Satu Atap Medan Marelan. Serta mempelajari data-data yang berhubungan dengan masalah-masalah yang ada dibahas yang akan dinantinya dijadikan bukti dalam daftar dokumen penulis.

4. Pengumpulan Data

Pada setiap ini juga penulis melakukan pengumpulan data mengenai topik yang akan dibahas. Data primer di peroleh dari hasil wawancara dengan nara sumber yang berkompoten.

5. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data diatas sebagai berikut: 1. Wawancara (Interview)

Yaitu dengan mengadakan pembicaraan langsung terhadap pegawai dan mengajukan pertanyaan-pertanyaan langsung kepada pihak Kantor Bersama Sistem Administrasi Manunggal satu Atap (SAMSAT) Medan Marelan.

2. Pengamatan (Observation)

Yaitu dengan melakukan pengamatan lansung atas kegiatan yang dilakukan di Kantor Bersama Sistem Administrsi Manunggal Satu atap (SAMSAT) Medan Marelan.

3. Studi Dokumentasi

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai Pajak Kendaraan Bermotor yang ada di kantor Bersama Administrsi manunggal satu Atap (SAMSAT) Medan Marelan.

G. Sistematika Penulisan Praktek Kerja Lapangan Mandiri BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang yang menjadi pemikiran dalam penyusunan laporan, Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis, Ruang Lingkup Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data, dan sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

13

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Dalam hal ini penulis juga menguraikan pengertian secara teoritis dan teori-teori yang berkaitan dengan tata cara pelaksanaan pembayaran pajak kendaraan bermotor serta peran dan upaya yang dilakukan Kantor Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Marelan untuk mengoptimalkan Pajak Kendaraan Bermotor di Kota Medan.

BAB IV : ANALISA DAN EVALUASI DATA

Dalam hal ini penulis menganalisis dan mengevaluasi masalah yang di hadapi, mengenai masalah yang timbul dalam pajak Kendaraan Bermotor dan cara pemecahannya. BAB V : KESIMPULAN

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Pengertian Pajak

Sebelum membahas lebih jauh mengenai PAjak Kendaraan Bermotor (PKB) lebih jauh, kita harus mengetahui definisi pajak. Adapun pengertian pajak ialah:

Defenisi Pajak menurut Prof. Dr. Rochmat Soemitro, SH Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbale balik (kontraprestasi) yang langsung dapat ditunjukkan, dan digunakan untuk membayar pengeluaran umum.

Pajak menurut Prof. Dr. J. H. Smeets adalah prestasi kepada pemerintah yang terutang melalui norma-norma hukum dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditujukan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah.

Sedangkan defenisi pajak berdasarkan Undang-Undang No. 28 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi dan badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara sebesar-besarnya untuk kemakmuran rakyat

24

Sifat yang dimiliki oleh pajak adalah memaksa yang terjelma dari aspek penagihannya dengan ancaman hukuman berupa sanksi administrsasi maupun sanksi kepidanaan.

B. Sumber Pendapatan Daerah

Berdasarkan Undang-Undang No. 25 Tahun 1999 sebagaimana telah diubah dengan Undang-Undang No. 34 Tahun 2004,disebutkan bahwa pemerintahan Daerah memiliki sumber Pendapatan Asli Daerah, yang berasal dari Hasil Pajak Daerah, Retribusi Daerah, Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah. Menurut Undang-Undang No. 34 Menurut Undang-Undang No. 33 Tahun 2004 juga menjelaskan tentang dana perimbangan keuangan antara Pemerintah Pusat dan Daerah yang diharapkan menjadi salah satu sumber pendanaan penyelenggaraan pemerintah dan pembangunan masyarakat di daerah dan memeratakan kesejahteraan masyarakat. Dengan demikian, Pendapatan Daerah digunakan untuk penyelenggaraan pemerintahan yang melaksanakan otonomi daerah yaitu hak, wewenang dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri, pembangunan secara berkesinambungan, dan pelayanan pada masyarakat.

Salah satu sumber pendapatan daerah yang bersumber dari Pendapatan Asli Dearah adalah Pajak Daerah. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan loangsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Dengan demikian, penentuan objek pajak daerah harus diperhatikan terlebih dahulu objek pajak Negara.

Menurut wilayah pemungutannya Pajak Daerah dibagi menjadi dua jenis, yaitu Pajak Provinsi dan Pajak kabupaten /kota. Pajak provinsi terdiri dari :

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor 3. Pajak Bahan Bakar Kendaraan Bermotor 4. Pajak Air Bawah dan Air Permukaan 5. Pajak Rokok

Sedangkan Pajak Kabupaten dan kota yang terdiri dari : 1. Pajak Hotel

2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan 6. Pajak Parkir

7. Pajak Mineral Bahan Logam dan Batuan 8. Pajak Air Tanah

9. Pajak Sarang Burung n Walet

10.Pajak Bumi Bangunan Perdesaan dan Perkotaan 11.BPHTB

C. Gambaran Pajak Kendaraan Bermotor 1. Pengertian Pajak Kendaraan Bermotor

26

besar yang bergerak dan alat-alat besar yang dalam operasinya menggunakan roda, motor dan tidak melekat secara permanen sera kendaraan bermotor yang dioprasiakan di air.

Jadi Pajak Kendaraan Bermotor adalah pajak yang dipungut atas

kepemilikan dan/atau Kendaraan Bermotor dan Kendaraan di atas air. Adapun dasar hukum pemungutana pajak Kendaraan Bermotor ialah

sebagai berikut:

1. Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah. 2. Peraturan Daerah Provinsi Sumatera Utara No. 1 Tahun 2011 tentang

Pajak Kendaraan Bermotor (PKB).

3. Undang-Undang No. 22 Tahun 2009 tentang lalu lintas dan angkutan jalan.

4. Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah.

5. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi Birokrasi No. 7 Tahun 2010 tentang pedoman penilaian kinerja unit pelayanan public (Pajak Daerah dan Retribusi Daerah). 6. Peraturan Menteri Dalan Negeri Nomor 23 Tahun 2011 tentang

perhitungan dasar pengenaan pajak kendaraan bermotor dan bea balik nama kendaraan bermotor.

7. Peraturan Daerah Nomor 1 Tahun 2012 tentang Pajak Daerah Provinsi Sumatera Utara.

8. Peraturan Gubernur Sumatera Utara Nomor 26 Tahun 2011 tentang Petunjuk Pelaksanaan Tata Cara Pembetulan , Penghapusan Sanksi Administrasi Pajak serta Penghapusan Piutang Pajak Kadaluarsa Atas PAjak Daerah.

2. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau penguasaan kendaraan bermotor. Termasuk dalam objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor yang digunakan di semua segala jenis jalan darat, antara lain: di kawasan bandara, pelabuhan laut, perkebunan, kehutanan, pertanian, pertambangan, industri, perdagangan, dan sarana olahraga dan rekreasi. Yang termasuk dalam pengertian kendaraan bermotor adalah kendaraan bermotor beroda beserta gandengannya, yang dioprasikan di semua jenis jalan darat dan kendaraan bermotor yang dioprasikan di air dengan ukuran isi kotor GT 5 lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage).

Dikecualikan dari pengertian Kendaraan Bermotor adalah: a. Kereta api.

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan Negara.

c. Kendaraan bermotor yang dimiliki dan/atau dikuasi kedutaan, konsulat. Perwakilan Negara asing dengan asas timbal balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah.

d. Pabrikan atau importir kendaraan bermotor baru yang tersedia untuk diperlukan dalam lalu lintas biasa.

e. Turis asing yang berada di daerah untuk jangka waktu enam puluh hari. f. Kendaraan pemadam kebakaran.

g. Kendaraan bermotor yang disegel atau disita oleh Negara.

3. Subjek Pajak Kendaraan Bermotor

28

Yang bertanggung jawab pembayaran atas pembayaran pajak adalah: a. Wajib pajak kendaraan bermotor adalah orang pribadi atau badan yang

memiliki kendaraan bermotor

b. Dalam hal wajib pajak badan, kewajiban perpajakannya diwakili oleh pengurus atau kuasa badan tersebut.

4. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar Pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu yang digunakan sebagai dasar pengenaan pajak. Nilai yang menjadi dasar pengenaan pajak tersebut harus diukur. Ukuran nilai objektif adalah nilai penyerahan barang, sehingga berkaitan dengan pajak kendaraan bermotor, maka nilai penyerahan dapat berupa nilai jual beli, nilai tukar menukar , dan lain sebagainya.

Dasar pengenaan pajak kendaraan bermotor adalah hasil perkalian dari 2 (dua) unsure pokok :

4.1 Nilai Jual Kendaraan Bermotor.

Nilai jual kendaraan bermotor ditentukan berdasarkan Harga pasaran umum atas suatu Kendaraan Bermotor. Dalam harga pasaran umum suatu kendaraan bermotor tidak diketahui, Nilai jual kendaraan Bermotor dapat ditentukan berdasarkan sebagian atau seluruh faktor-faktor sebagai berikut: a. Isi silender dan/atau satuan daya.

b. Penggunaan kendaraan bermotor. c. Jenis kendaraan bermotor.

d. Merek kendaraan Bermotor.

e. Tahun Pembuatan kendaraan bermotor.

f. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan.

4.2 Bobot yang Mencerminkan secara Relatif Tingkat Kerusakan Jalan Dan/atau Pencemaran Lingkungan Akibat Penggunaan Kendaraan Bermotor.

Unsur bobot adalah unsur yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor, bobot sama dengan 1, berarti kendaraan bermotor tersebut membawa pengaruh terhadap kerusakan jalan dan pencemaran lingkungan. Bobot dihitung berdasarkan, antara lain sebagai berikut:

a. Tekan gandar, yang dibedakan atas dasar jumlah sumbu/as, roda, dan, berat Kendaraan Bermotor.

b. Jenis bahan bakar kendaraan bermotor yang bedakan menurut solar, bensin, gas, listrik, tenaga surya, atau jenis bahan bakar lainnya.

c. Jenis, penggunaan, tahun pembuatan, dan cirri-ciri mesin kendaraan bermotor yang dibedakan berdasarkan jenis mesin 2 tak atau 4 tak, dan isi silender.

Penetapan bobot kendaraan bermotor adalah sebagai berkut :

a. Bobot Kendaraan umum seperti jenis mobil sedan, jeep, sepeda motor dan sejenisnya ditetapkan sebesar 1,00.

b. Bobot kendaraan umum seperti jenis mobil barang/beban ditetapkan sebesar 1,30.

c. Bobot kendaraan bermotor jenis alat-alat berat dan alat-alat besar sebesar 1,00.

5. Tarif Pajak Kendaraan Bermotor

Berdasarkan tarif pajak Kendaraan Bermotor (PKB) yang terutang, dihitung dengan cara mengalihkan tariff dasar pengenaan pajak. Adapun tarif pajak kendaraan bermotor ditetapkan sebagai berikut :

30

b. Untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif dapat ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan paling tinggi sebesar 10% (sepuluh persen).

c. Tarif pajak kendaraan bermotor angkutan umum,ambulans,pemadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, pemerintah/TNI/POLRI, Pemerintah Daerah, dan kendaraan lain yang ditetapkan paling rendah sebesar 0,5% (nol koma lima persen) dan paling tinggi sebesar 1%(satu persen).

d. Tarif pajak kendaraan bermotor alat-alat besar ditetapkan paling rendah sebesar 0,1% (nol koma satu persen) dan paling tinggi sebesar 0,2%(nol koma dua persen).

Berdasarkan unsur-unsur diatas, besarnya pajak kendaraan bermotor dapat dihitung sebagai berikut:

Berdasarkan contoh perhitungan dasar pengenaan pajak yang dikemukakan dapat dihitung

besarnya pajak terutang, yaitu :

1. Surya dikota medan provinsi Sumatera Utara memperpanjang STNK Honda civic. Mobil kedua miliknya yang jatuh tempo 20 maret 2012. Bila NJKB Honda Civic berdasarkan kependagri ditetapkan Rp 200.000.000, bobot untuk sedan 1,00 dan tarif perda Provinsi Sumatera Utara ditetapkan 2%. Berapa PKB yang harus dibayar surya pada maret 2013 ?

jawaban :

PKB = Tarif x (NJKB X Bobot) =2% x (Rp 200.000.000 x 1,00)

2. Nyonya vina memiliki mobil kijang yang akan memperpanjang STNK bermotor miliknya jenis kijang kapsul LGX. Tahun pembuatan 1998

yang jatuh tempo tanggal 25 juli 2012. Nilai jual kendaraan bermotor ditetapkan Rp.95.000.000. Hitunglah PKB yang harus dibayar nyonya vina.

Jawaban :

Jumlah PKB terutang = Tarif x (Nilai jual kendaraan x bobot) = 0,5% x(Rp.95.000.000 x 1,30)

= Rp.617.500

3. Nyonya silvia membeli mobil Volvo dari tuan surya di kota Medan. Adapun jenis Volvo V3RGC, tahun pembuatan 2006 yang jatuh tempo 18 juni 2008. Diketahui nilai jual kendaraan bermotor tersebut sebesar Rp.400.000.000,00, koefisien bobotnya 1,0. Hitunglah berapa PKB terutang yang harus dibayar oleh nyonya silvia?

Jawaban :

Jumlah PKB terutang = Tarif x (Nilai jual kendaraan x bobot) = 1,75% x (Rp.400.000.000 x 1,0) = Rp.7.000.000

6. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor (PKB)

Pajak yang terutang merupakan PKB yang harus dibayar oleh wajib pajak pada suatu saat, dalam masa pajak, atau dalam tahun pajak menurut ketentuan peraturan daerah tentang pajak kendaraan bermotor yang ditetapkan oleh pemerintah daerah provinsi setempat. Saat pajak terutang dalam masa pajak terjadi pada saat pendaftaran kendaraan bermotor.

32

pajak 12 (dua belas) bulan kedepan. Kewajiban pajak berakhir sebelum 12 (dua belas) bulan karena sesuatu hal, besarnya pajak yang terutang dihitung berdasarkan jumlah bulan berjalan.

Hal ini berarti PKB yang Karena suatu dan lain hal masa pajaknya tidak sampai 12 (dua belas) bulan, dapat dilakukan restitusi. Pengertian suatu dan lain hal antara lain kendaraan bermotor didaftarkan di daerah lain (mutasi daerah tempat pendaftaran kendaraan bermotor) atau kendaraan bermotor yang rusak dan tidak dapat digunakan lagi karena force majeure. PKB yang terutang dipungut di wilayah provinsi tempat kendaraan bermotor terdaftar. Hal ini terkait dengan kewenangan pemerintah provinsi yang hanya terbatas atas kendaraan bermotor yang terdaftar dalam lingkup administrasinya.

Prosedur pemungut pajak kendaraan bermotor berdasarkan SAMSAT Medan Marelan yang dikaitkan dengan pendaftaran, pengeluaran dan penelitian ulang STNK sekaligus dengan pembayaran SWDKLLJ.

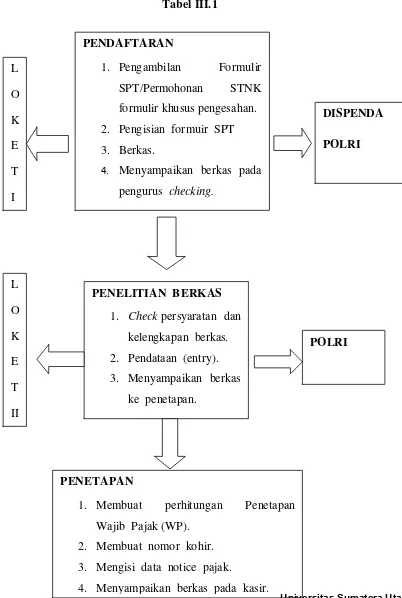

1. Tata Cara Pemungutan Pajak Daerah

Pemungutan adalah suatu rangkaian dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai pada kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetoran. Pajak daerah dipungut berdasarkan penetapan Kepala Daerah atau kata lain dibayar oleh wajib pajak, wajib pajak yang membayar pajaknya sendiri dengan menggunakan Surat Keputusan Pajak Daerah (SKPD) yang dikeluarkan oleh Kepala Dearah atau pejabat yang ditunjuk.

2. Proses Pemungutan PKB/BBN – KB 2.1 Pendaftaran dan penetapan PKB/BBN-KB a. Penelitian dan Registrasi Identifikasi

Adapun yang menjadi uraian tugasnya adalah :

• Menerima, ,meneliti kelengkapan dan keabsahan berkas permohonan. • Melakukan penelitian pada daftar pencarian barang dan daftar

• Membubuhkan paraf pada resi formulir pendaftaran yang diterima, memotong dan memberikan resi tersebut kepada permohon.

• Menerima dan meneliti hasil pemeriksaan fisik kendaraan bermotor untuk dicross check dengan dokumen kendaraan bermotor dan apa bila adanya perbedaan dan kejanggalan, ataupun tercantum dalam daftar pencarian dan pemblokiran berkas, maka permohonan tersebut diselaikan secara khusus sesuai ketentuan berlaku.

• Memberikan dan menetapkan Nomor Polisi dan Nomor BPKB serta menuliskannya pada formulir permohonan STNK, serta membubuhkan paraf pada formulir tersebut.

• Meneruskan berkas permohonan kepada otorisasi data stasis kendaraan. • Khusus untuk pendaftaran STCK dan TCKB, petugas kepolisian

Republik Indonesia dan Jasa Raharja melaksanakan tugas :

- Menerima biaya administrasi STCK, TCKB, BTCK, dan SWDKLLJ.

- Melaksanakan pengetikan STCK. - Verifikasi STCK

- Menyiapkan berkas

Adapun yang menjadi petugas pelaksananya adalah : • 1 (satu) orang petugas Kepolisian Republik Indonesia. • 1 ( satu) orang petugas PT. Jasa Raharja (PERSERO). 3. Otorisasi Data Statis Kendaraan

Adapun yang mrnjadi uraian tugasnya adalah :

a. Membuat Kartu Induk Kendaraan Bermotor bagi kendaraan baru. b. Memberikan Nomor Kartu Induk Kendaraan secara sistematis.

c. Menuliskan identifikasi kepemilikan, jenis, golongan, fungsi kendaraan pada kartu Induk Kendaraan Bermotor untuk kepentingan penetapan besarnya PKB/BBN-KB dan SWDKLLJ.

34

4. Penetapan SWDKLLJ

Adapun yang menjadi uraian tugasnya adalah :

a. Menetapkan SWDKLLJ dan denda serta memubuhkan paraf pada SKPD.

b. Membubuhkan Penetapan.

c. Meneruskan berkas yang telah ditetapkan SWDKLJJ dan dendanya kepada penetapan Biaya Administrasi STNK/TNKB.

Adapun yang menjadi petugas pelaksananya adalah : 1 (satu) orang petugas PT. Jasa Raharja (PERSERO)

5. Penetapan Biaya Administrasi STNK/TNKB Adapun yang menjadi uraian tugasnya adalah :

a. Menetapkan biaya administrsi dan biaya TNKB serata membubuhkan paraf.

b. Membubuhkan biaya administrasi.

c. Menyerahkan berkas pendaftaran kepada korektor.

Adapun yang menjadi petugas pelaksanaannya adalah : 1 (satu) orang petugas kepolisian Republik Indonesia.

6. Pembayaran

Pada bagian pembayaran pajak yang menjadi tanggung jawab dari hasil pembayaran pajak jawab dari hasil pembayaran pajak yang dibayarkan oleh wajib pajak (WP) adalah dengan melakukan hal-hal sebagai berikut : a. Menerima pembayaran dari wajib pajak .

b. Membukukan hasil penerimaan.

c. Mencetak SKPD (Surat Ketetapan Pajak Daerah ). d. Menyampaikan SKPD pada loket pencetak STNK. e. Menyampaikan berkas pada petugas arsip.

f. Menyetor hasil penerimaan ke kasir pada bendahara.

Adapun yang menjadi petugas pelaksananya adalah : 1 (satu) orang petugas dispenda.

7. Penerimaan Pembayaran

Adapun yang menjadi uraian tugasnya adalah :

a. Menerima pembayaran sesuai dengan SKPD dan membubuhkan validasi pada SKPD.

b. Meneruskan berkas dan tindakan SKPD kepada tugas pencetak STNK/pengesahan STNK.

c. Menyerahkan lembar asli SKPD yang telah divalidasi kepada pemohon. d. Menditribusikan tindakan SKPD kepada Dispenda dan PT. Jasa Raharja

(Persero).

Adapun yang menjadi petugas pelaksananya adalah : 1. 1 (satu) orang Bendaharawan Khusus Penerima 2. 1 (satu) orang Kasir Dispenda

c. Menerima berkas dan tindakan SKPD dari penerima pembayaran. d. Menyediakan peneng atas dasar SKPD yang telah divalidasi.

e. Meneruskan berkas kepada unit penyerahan STNK, TNKB dan peneng. Adapun yang menjadi petugas pelaksananya adalah :

36

9. Penyerahan STNK, TNKB, dan peneng

Adapun yang menjadi uraian tugasnya adalah : Menyerahkan STNK, TNKB, SKPD, dan peneng

1. 1 (satu) orang petugas kepolisian Republik Indinesia atau Dispenda. 2. 1 (satu) orang petugas PT. Jasa Raharja.

10. Pengelolaan Arsip

Adapun yang menjadi uraian tugasnya adalah : a. Menerima berkas dari Unit Pelayanan Penyerahan.

b. Menyiapkan dan menyerahkan berkas arsip yang diminta oleh sub unit pelayanan berkas.

c. Melaksanakan tata usaha berkas kedalam kelompok sehingga memudahkan pencarian kembali.

d. Membukukan arsip yang diterima dan dikeluarkan. e. Menyusun berkas sesuai dengan Nomor Polisi.

f. Menyusun dan menyiapkan berkas surat kendaraan bermotor (SKB) untuk data perpanjangan.

D. Prosedur Pemungutan Pajak Kendaraan Bermotor di Gerai Marelan UPT SAMSAT Medan Utara

38

BAB IV

ANALISIS dan EVALUASI DATA

Pada bab ini, penulis akan membahas analisis dan evaluasi data yang

bersumber dari bab-bab sebelumnya. Pada bab terdahulu dijelaskan secara

terperinci tentang data. Pajak Kendaraan Bermotor (PKB) pada SAMSAT

Medan Marelan. Akan tetapi, untuk menjelaskannya penulis menguraikan

tentang Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor

berdasarkan data-data yang teah dikumpulkan secara kualitatif disertai

dengan penjelalasan yang objektif dan sistematis.

A. Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor

pada Kantor SAMSAT Medan Marelan

Berdasarkan hasil penelitian yang dilakukan oleh penulis di Kantor

SAMSAT Medan Marelan, maka penulis akan menyajikan tentang tatacara

dalam pelaksanaan pembayaran Pajak Kendaraan Bermotor. Adapun

syarat-syarat yang diperlukan adalah:

1. KTP asli dan masih berlaku yang sesuai dengan data pemilik motor di

STNK.

2. Buku BPKB (Bukti Kepemilikan Kendaraan Bermotor).

3. STNK asli.

4. Fotocopy semua masing-masing 2 (dua) lembar dan dijadikan satu

(usahakan sebelum ke Kantor SAMSAT Medan Marelan dipersiapkan

terlebh dahulu).

5. Jika semuanya sudah lengkap, maka pertama-tama mengambil formulir

terlebih dahulu.

6. Setelah mendapat formulir, formulir tersebu diisi sesuai sengan contoh

yang dibuat oleh SAMSAT Medan Marelan.

7. Jika selesai si wajib pajak harus membeli map khususnya yang dipakai

40

8. Setelah semuanya selesai si wajib pajak mengambil nomor antrian,

tunggu hingga nomor antrian dipanggil oleh pegawai SAMSAT Medan

Marelan.

9. Jika nomor antrian dipanggil, si wajib pajak menyerahakan berkas yang

sudah dipersiapkan dalam map tersebut.

10. Si wajib pajak membayar biaya administrasi dalam mengurus Pajak

Kendaraan Bermotor.

11.Setelah membayar biaya administrasinya, maka wajib pajak akan

diberikan bukti pembayaran bukt pembayaran yang digunakan untuk

mengambil STNK yang sudah diperbaharui.

12.Wajib pajak menunggu panggilan dari pegawai SAMSAT Medan

Marelan, wajib pajak memberikan bukti pembayaran dan STNK yang

baru bisa dimabil.

Dalam hal mengenai pendaftaraan kendaraan akibat mutasi sama saja

proses pendaftaran sebelum mutasi. Adapun proses persyaratan kelengkapan

dokumen yang harus dipenuhi sebagai berikut:

1. Pendaftaran Pertama Kendaraan Bermotor yang Baru

Adapun yang menjadi persyaratan adalah:

a. Mengisi formulir Surat Persyaratan Pendafataran Kendaraan Bermotor

(SPPKB).

b. Identitas:

1. Untuk perorangan : Tanda jati diri yang sah + 1 (satu) lembar fotocopy,

bagi ang berhalangan melampirkan Surat Kuasa bermaterai.

2. Untuk Badan Hukum : Salinan Akta Pendirian + 1 (satu) lembar

fotocopy, keterangan domisili, Surat Kuasa bermeterai dan

ditandatangani oleh pimpinan serta dibubuhi cap Badan Hukum yang

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat Tugas

atau Surat Kuasa bermaterai dan ditandatangani oleh pimpinan sera

dibubuhi cap instansi yang bersangkutan.

c. Faktur.

Sertifikat uji tipe, tanda bukti lulus, uji tipe atau buku tanda bukti lulus uji

berkala, sertifikat NIK (VIN) dan tanda pendaftaran tipe.

d. Kendaraan bermotor yang mengalami perubhan bentuk harus

melampirkan surat keterangan dari perusahaan karoseri yang mendapat

izin.

e. Surat keterangan bagi kendaraan beromotor angkutan umum yang btelah

memenuhi persyaratan.

f. Bukti hasil pemeriksaan fisik kendaraan bermotor.

2. Pengesahan STNK Setiap Tahun

Adapun yang menjadi persyaratan adalah:

a. Mengisi formulir SPPKB yang sekaligus sebagai pernyataan terjadi

perubahan spesifikasi Kendaraan Bermotor.

b. Identitas:

1. Untuk Perorangan : Tanda jati diri yang sah, bagi yang

berhalangan melampirkan Surat Kuasa bermaterai.

2. Untuk Bdan Hukum : Salinan Akta Pendirian, Surat Kuasa yang

bermaterai dan ditandatangani oleh pimpinan serta dibubuhi Badan

Hukum yang bersangkutan.

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD): Surat

Tugas/Surat Kuasa bermaterai dan ditandatangani oleh pimpinan serta

dibubuhi cap instansi yang bersangkutan.

c. STNK asli.

d. BPKB asli.

42

f. Bukti pelunasan PKB/BBn-KB dan SWDKLJJ (SKPD yang telah

divalidasi) tahun terakhir.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

B. Data Realisasi Penerimaan Pajak Kendaraan Bermotor pada

SAMSAT Gerai Marelan Medan Utara Tahun 2012-2013

Penghimpunan data Pajak Kendaraan Bernotor pada kantor SAMSAT

Gerai Marelan mulai penghimpunan data wajib pajak, peghitungan pajak,

serta menerapkan target dan realissasi penerimaan Pajak Kendaraan

Bermotor untuk setiap tahunnya. Pada tabel dibawah ini merupakan Data

Perbandingan Target dan Ralisasi Penerimaan Pajak Kendaraan Bermotor

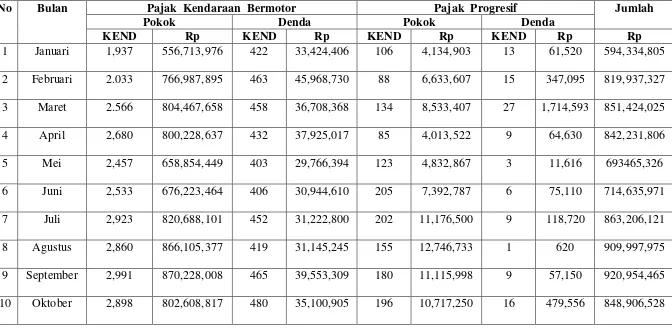

Tabel IV.1

Realisasi Penerimaan Pajak Kendaraan Bermotor PAD Prov-SU Pada SAMSAT Gerai Marelan UPT. Medan Utara TA. 2012

No Bulan Pajak Kendaraan Bermotor Pajak Progresif Jumlah

Pokok Denda Pokok Denda

KEND Rp KEND Rp KEND Rp KEND Rp Rp

1 Januari 1,937 556,713,976 422 33,424,406 106 4,134,903 13 61,520 594,334,805

2 Februari 2.033 766,987,895 463 45,968,730 88 6,633,607 15 347,095 819,937,327

3 Maret 2.566 804,467,658 458 36,708,368 134 8,533,407 27 1,714,593 851,424,025

4 April 2,680 800,228,637 432 37,925,017 85 4,013,522 9 64,630 842,231,806

5 Mei 2,457 658,854,449 403 29,766,394 123 4,832,867 3 11,616 693465,326

6 Juni 2,533 676,223,464 406 30,944,610 205 7,392,787 6 75,110 714,635,971

7 Juli 2,923 820,688,101 452 31,222,800 202 11,176,500 9 118,720 863,206,121

8 Agustus 2,860 866,105,377 419 31,145,245 155 12,746,733 1 620 909,997,975

9 September 2,991 870,228,008 465 39,553,309 180 11,115,998 9 57,150 920,954,465

44

11 November 2,945 854,603,915 479 32,864,551 155 9,471,519 12 299,840 897,239,825

12 Desember 2,938 882,826,376 496 33,783,535 197 13,363,020 19 400,988 930,373,919

Tabel IV.2

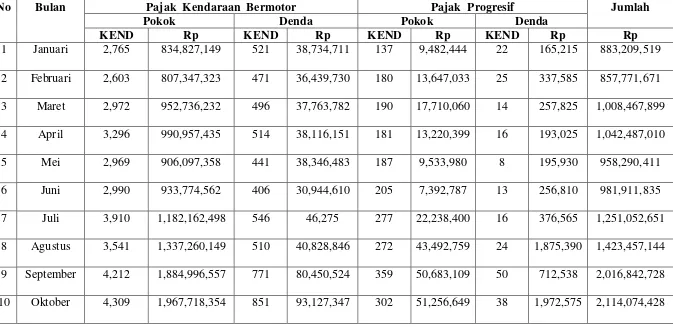

Realisasi Penerimaan Pajak Kendaraan Bermotor PAD Prov-SU Pada SAMSAT Gerai Marelan UPT. Medan Utara TA. 2013

No Bulan Pajak Kendaraan Bermotor Pajak Progresif Jumlah

Pokok Denda Pokok Denda

KEND Rp KEND Rp KEND Rp KEND Rp Rp

1 Januari 2,765 834,827,149 521 38,734,711 137 9,482,444 22 165,215 883,209,519

2 Februari 2,603 807,347,323 471 36,439,730 180 13,647,033 25 337,585 857,771,671

3 Maret 2,972 952,736,232 496 37,763,782 190 17,710,060 14 257,825 1,008,467,899

4 April 3,296 990,957,435 514 38,116,151 181 13,220,399 16 193,025 1,042,487,010

5 Mei 2,969 906,097,358 441 38,346,483 187 9,533,980 8 195,930 958,290,411

6 Juni 2,990 933,774,562 406 30,944,610 205 7,392,787 13 256,810 981,911,835

7 Juli 3,910 1,182,162,498 546 46,275 277 22,238,400 16 376,565 1,251,052,651

8 Agustus 3,541 1,337,260,149 510 40,828,846 272 43,492,759 24 1,875,390 1,423,457,144

9 September 4,212 1,884,996,557 771 80,450,524 359 50,683,109 50 712,538 2,016,842,728

46

11 November 3,965 1,627,401,017 802 64,149,125 280 64,149,125 44 1,925,575 1,732,012,924

12 Desember 4,169 1,772,406,354 856 82,647,795 296 82,647,795 51 761,479 1,903,874,438

Dari tabel diatas dapat diperoleh data atau informasi mengenai jumlah

perbandingan target dan realisasi penerimaan Pajak Kendaraan Bermotor

(PKB) pada Kantor SAMSAT Gerai Marelan selama 2 tahun yang

berturut-turut yaitu mulai tahun 2012-2013. Dari data tersebut dilihat secara umum

bahwa kesadaran dan kepatuhan wajib pajak dalam membayar Pajak

Kendaraan Bermotor menurun. Hal tersebut dapat kita lihat dari jumlah

penerimaan dan realisasi yang telah dicapai.

1. Pada tahun 2012, realisasi Pajak Kendaraan Bermotor adalah berjumlah

Rp. 9.886.708.093. Jadi pada tahun 2012 target realisasi penerimaannya

meningkat.

2. Pada tahun 2013, terjadi peningkatan jumlah penerimaannya dan

realisasi yang dicapai sesuai realisasi yang diharapkan. Jumlah

realisasinya sebesar Rp. 16.173.452.658.

Menurut hasil wawancara dan observasi yang dilakukan oleh peneliti,

pihak SAMSAT Gerai Marelan terjadi peningkatan penerimaan dan realisasi

Pajak Kendaran Bermotor dari tahun ke tahun, yang dapat dilihat dari

pencapaian realisasinya.

Diharapkan masyarakat dapat membantu SAMSAT Gerai Marelan

untuk pencapaian realisasi penerimaan Pajak Kendaraan Bermotor yang

ditetapkan agar tetap meningkat dan tidak terjadi penurunan dengan tetap

patuh dan taat membayar pajak yang hasilnya akan bermanfaat dan

dipergunakan untuk kemakmuran rakyat.

C. Upaya yang dilakukan SAMSAT Medan Marelan dalam

Meningkatan Penerimaan Pajak Kendaraan Bermotor

Berdasarkan hasil wawawncara dan observasi yang dilakukan oleh

penulis, adapun upaya yang dilakukan SAMSAT Medan Marelan dalam

meningkatkan penerimaan Pajak Kendaraan Bermotor antara lain dilakukan

48

1. Meningkatkan kualitas pelayanan kepada masyarakat dengan didukung

prasarana

kegiatan antara lain:

a. Memberikan nomor urut pendaftaran dalam mengurus pjak Kendaraan

Bermotor guna tetibnya dalam pelayanan pendaftaran.

b. Menentapkan batas waktu proses pengurusan penyelesaian Pajak

Kendaraan Bermotor yang telah ditentukan. Waktu yang diberitahukan

oleh pegawai SAMSAT Medan Marelan dalam mengurus PKB, yaitu

kurang lebih 15 menit.

c. Memberitahukan keseluruhan biaya dalam kepengurusan Pajak Kendaraan

Bermotor secara rinci dan jelas, sesuai dengan yang tertera

dikomputer/kwintansi/dikertas perincian biaya pengurusan Pajak

Kendaraan Bermotor.

d. Menyediakan papan informasi guna memberikan informasi kepada Wajib

Pajak (WP).

e. Meningkatkan produk pelayanan yang dibuat atau dikeluarkan oleh pihak

SAMSAT Medan Marelan, berupa plat kendaraan bermotor yang harus

diwajibkan bagi setiap pemilik kendaraan bermotor. Karena kualitas plat

kendaraan bermotor yang dikeluarkan oleh pihak SAMSAT medan

Marelan sudah sesuai dan sangat bagus.

2. Menyurati Wajib Pajak yang menunggak Pajak Kendaraan Bermotor.

3. Melakukan pemeriksaan terhadap berkas Wajib Pajak.

4. Melakukan himbauan kepada masyarakat melalui media massa, media

cetak, maupun media elektronik.

5. Menambahkan fiskus/petugas pajka ke daerah yang jauh dari pusat kota

dengan dilakukannya SAMSAT Keliling sehingga pemungutan Pajak

Kendaraan Bermotor tetap berjalan dengan baik.

6. Melakukan kerjasama yang baik dan saling berkesinambungan antara

Utara, dan PT. Jasa Raharja, khususnya dalam pembayaran PKB di

Sumatera yang dilakukan pembayarannya melalui Bank SUMUT.

7. Memberikan sanksi yang tegas kepada Wajib Pajak yang tidak

membayar Pajak Kendaraan Bermotor atau tidak mengurus bea Balik

Kendaraan Bermotornya.

8. Membuat tata tertib dalam roses pembayaran Pajak Kendaraan Bermotor

agar tidak terjadi pelanggaran dan kesamrautan.

9. Memperbaiki segala koneksi jaringan agar tidak mengganggu dalam

proses pelaksanaa pelayanan.

D. Sanksi-sanksi Bagi Wajib Pajak Kendaraan Bermotor yang Tidak

Memenuhi Kewajiban Perpajakan

Sanksi Adminsitrasi Berupa Bunga

Sanksi administrasi berupa bunga merupakan salah satu jenis sanksi

adminstrasi yang dapat dikenakan kepada wajib pajak saat melakukan

pelanggaran hukum pajak yang terkait dengan pelaksanaan kewajiban. Sanksi

administrasi berupa bunga bersama dengan jumlah kekurangan pajak daerah

yang terutang harus dibayar lunas dalam jangka waktu yang ditentukan.

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah

Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga

sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang. Sanksi

administrasi berupa bunga tersebut untuk jangka waktu paling lama 24

bulan, terhitung sejak saat terutang pajak atau bagian tahun pajak tau tahun

pajak sampai dengan diterbitkan Surat Tagihan Pajak (STP) yang

diterbitkan, memuat jumlah kekurangan pajak yang terutang ditambah

dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan

BAB V

KESIMPULAN dan SARAN

A. Kesimpulan

Berdasarkan hasil dari isi keseluruhan penulisan ini, maka pada bab

ini penulis akan menguraikan beberapa kesimpulan dan saran sebagai hasil

dari praktek Kerja Lapangan Mandiri yang dilakukan di Kantor SAMSAT

Gerai Marelan, sebagai berikut:

1. Diketahui bahwa dalam mekanisne Pemungutan dan Penerimaan Pajak

Kendaraan Bermotor yang dilakukan di Gerai Marelan UPT SAMSAT

Medan Utara adalah berjalan dengan cukup baik dan juga memberikan

pelayanan yang baik juga bagi Wajib Pajak (WP).

2. Penerimaan Pajak Kendaraan Bermotor di Gerai Marelan UPT.

SAMSAT Medan Utara terus menunjukkan peningkatan setiap tahun,

meskipn pada tahun 2006 dan 2009 tidak mencapai target yang telah

ditentukan.

3. Faktor-faktor pendukung Pajak Kendaraan Bermotor, seperti kerja sama

yang baik dan pemanfaatan teknologi yang modern dan sebagaimana

sangat berpengaruh terhadap peningkatan penerimaan Pajak Kendaraan

Bermotor pada Gerai Marelan UPT.SAMSAT Medan Utara.

4. Upaya yang telah dilakukan Gerai Marelan UPT.SAMSAT Medan Utara

telah maksimal itu dapat dilihat dalam peningkatan penerimaan Pajak

Kendraan Bermotor pada Gerai Marelan UPT.SAMSAT Medan Utara

setiap tahunnya.

B. Saran

1. Gerai Marelan UPT.SAMSAT Medan Utara dapat lebih meningkatkan

kendaraan masyarakat dengan publikasi dan sosialisasi tentang Pajak

2. Untuk Dapat mencapai target penerimaan Pajak Kendaraan Bermotor

yang telah ditetapkan, Gerai Marelan UPT.SAMSAT Medan Utara

diharapkan senantiasa membina kerja sama yang baik dengan pihak

masyarakat dan Instansi yang berkaitan.

3. Setiap Kantor SAMSAT hendaknya melakukan peningkatan pelayanan

dari tahun ke tahun, agar masyarakat merasa puas dan tidak merasa rugi

dalam membayar pajak, misalnya ruang tunggu yang menandai dengan

sistem informasi dan teknologi yang memadai.

4. Pihak Kepolisian harus sering melakukan razia agar dapat diketahui

Wajib Pajak Kendaraan Bermotor yang belum melunasi PKB nya.

5. Gerai Marelan UPT.SAMSAT Medan Utara dapat meningkatkan

kesadaran masyarakat dengan melakukan berbagai kegiatan bersama

dengan anggota masyarakat agar masyarakat lebih menyadari kewajiban

dalam membayar PKB nya.

6. Hendaknya Gerai Marelan UPT.SAMSAT Medan Utara mempermudah

prosedur pemungutan Pajak Kendaraan Bermotor supaya peningkatan

penerimaan pajak ini dapat tercapai, apalagi jenis Pajak Kendaraan

Bermotor ini yang paling banyak dipungut dilingkungan Kantor

DIPENDA.

7. Untuk dapat menghasilkan hasil yang terbaik bagi mahasiswa, perlu

diadakan kerja sama yang baik. Misalnya dalam menyelesaika Tugas

Akhir, mahasiswa tidak hanya mengambil data untuk Laporan Tugas

Akhir tetapi melaksanakan praktek Kerja Lapangan minimal 1 bulan.