TUGAS AKHIR

TATA CARA PELAKSANAAN PEMUNGUTAN PAJAK

KENDERAAN BERMOTOR

PADA KANTOR BERSAMA SISTEM ADMINISTRASI

MANUNGGAL DI BAWAH SATU ATAP (SAMSAT) PUTRI

HIJAU MEDAN

O L E H

Nama : Sri Wahyuda Rambe NIM : 082600017

Untuk memenuhi salah satu syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis ucapkan ke hadirat Allah SWT yang telah memberi

kekuatan dan kesabaran dalam menyelesaikan Laporan Praktik Kerja Lapangan Mandiri ini dengan baik untuk memenuhi salah satu syarat menyelesaikan Studi

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitaas Sumatera Utara. Tidak lupa pula shalawat dan salam penulis ucapkan kepada Nabi Muhammad SAW, semoga diberi syafaat di Yaumil Akhir nanti.

Dalam menyelesaikan Laporan Tugas Akhir ini penulis telah banyak menerima bantuan baik secara moril maupun materil berupa kerjasama,

bimbingan, dorongan dan semangat dari berbagai pihak sehingga Laporan Tugas Akhir ini dapat terselesaikan. Oleh karena itu, penulis ingin mengucapkan terima

kasih sebesar – besarnya kepada pihak – pihak berikut ini:

Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan FISIP USU.

Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

Bpk Drs. M.Husni Thamrin. Nasution M,si selaku Dosen Pembimbing Akademik.

Ibu Siswati S.Sos, M.Sp selaku Dosen Pembimbing Tugas Akhir yang telah

meluangkan waktunya untuk memberikan bimbingan dan pengarahan dalam menyelesaikan Laporan Tugas Akhir ini.

data yang saya butuhkan beserta seluruh Pimpinan dan seluruh karyawan KantorUPT Medan Utara /DIPENDA PROPSU yang telah memberi izin

penelitian kepada dalam

Penulisan Laporan Tugas Akhir ini.

Bapak/ Ibu dosen Program Studi Diploma III Administrasi Perpajakan FISIP USU.

Yang teristimewa kepada kedua orang tua saya Ayah Azhari Rambe dan Mama’

Sangkot Lubis atas kasih sayang dan doanya selama ini, juga kedua abang saya Andi Syahbudin Rambe dan adik saya Syarifah Hanum Rambe beserta kakak saya

Henidarliah Rambe beserta seluruh keluarga besar dan orang – orang yang pernah memberi kontribusi dalam bentuk apapun kepada saya yang tidak dapat saya

sebutkan satu persatu.

Buat teman – teman Tax A ’08, teman – teman IPA4 SMAM 1 Medan, buat teman – teman di sekitar tempat tinggal saya dan anak – anak les yang saya ajar.

Juga seluruh teman – teman yang lain dan tidak dapat saya sebut satu persatu.

Buat para pembaca Laporan Tugas Akhir ini, semoga isi dan pembahasan di

dalamnya dan memberi manfaat yang baik.

Juli 2011

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat Penelitian PKLM ... 5

C. Uraian Teoritis ... 7

D. Ruang Lingkup PKLM ... 9

E. Tahap PKLM ... 10

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan Laporan PKLM ... 13

BAB II GAMBARAN UMUM OBJEK PKLM ... 15

A. Sejarah Singkat UPT Medan Utara ... 15

B. Struktur Organisasi ... 19

C. Uraian Tugan dan Fungsi ... 21

D. Gambaran Data Pegawai UPT Medan Utara ... 25

BAB III GAMBARAN DATA PAJAK KENDERAAN BERMOTOR 26 A. KETENTUAN ... 26

1. Pengertian Pajak ... 26

2. Pengertian Pajak Daerah ... 27

4. Fungsi Pajak ... 28

B. OBJEK DAN SUBJEK PAJAK KENDERAAN BERMOTOR 29

1. Objek Pajak Kenderaan Bermotor ... 29

2. Subjek Pajak Kenderaan Bermotor ... 29

C. CARA PENGHITUNGAN PAJAK KENDERAAN BERMOTOR 30 1. Dasar Pengenaan PKB ... 31

2. Tarif PKB ... 32

D. PENDAFTARAN DAN PENILAIAN PAJAK KENDERAAN BERMOTOR ... 34

1. Pendaftaran PKB ... 34

2. Sistem Penilaian Pemungutan PKB ... 35

3. Proses Penghitungan PKB Pada UPT Medan Utara ... 37

BAB IV ANALISIS DAN EVALUASI DATA ... 46

A. Realisasi Penerimaan PKB Pada UPT Medan Utara ... 46

B. Faktor Pendukung Pencapaian Target PKB di UPT Medan Utara 48 C. Upaya yang Dilakukan UPT Medan Utara dalam Meningkatkan Penerimaan PKB ... 50

BAB V KESIMPULAN DAN SARAN ... 52

A. KESIMPULAN ... 52

B. SARAN ... 52

DAFTAR TABEL :

Tabel 2.1 Struktur Organisasi Prov SU ... 15

Tabel 2.2 Prosedur Pemungutan PKB ... 37

Tabel 3.1 Gambaran Data Pegawai ... 39

BAB I PENDAHULUAN

A. LATAR BELAKANG PRAKTEK KERJA LAPANGAN MANDIRI

Sesuai dengan sistem pemerintahan yang berlaku di Negara kita ini, pajak dikelola oleh pemerintah pusat maupun pemerintah daerah. Pajak yang dikelola oleh pemerintah pusat merupakan sumber penerimaan Negara Anggaran

Pendapatan Belanja Negara (APBN), sedangkan pajak yang dikelola oleh pemerintah daerah merupakan sumber penerimaan daerah Anggaran Pendapatan

Belanja Daerah (APBD). Berdasarkan Undang-undang, masing-masing untuk jenis pajak telah ditetapkan dengan jelas mengenai subjek pajak serta tarif pajak yang berlaku sesuai dengan aturan yang ada.

Dalam hal ini , aturan yang ditetapkan dalam UU No.22 Tahun 1999 yang telah diubah dengan UU No.32 Tahun 2004 Tentang Pemerintah Daerah, UU No.

25 Tahun 1999 yang telah diubah dengan UU No.33 Tahun 2004 Tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah serta UU No. 18 Tahun 1997 yang telah diubah dengan UU No. 34 tentang Pajak Daerah dan Retribusi

Daerah. Dengan Undang-undang tersebut maka Pemerintah Daerah maupun Pemerintah Provinsi, Pemerintah Kabupaten/Kota telah diberikan wewenang

diantaranya dari Pendapatan Asli Daerah (PAD) dapat berupa pajak dan retribusi daerah.

Oleh sebab itu penulis ingin untuk melakukan Praktek Kerja Lapangan Mandiri (PKLM) untuk mengetahui bagaimana sebenarnya Tata Cara Pelaksanaan

Pemungutan Pajak Kenderaan Bemotor (PKB) pada Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Putri Hijau Medan.

Pajak daerah Provinsi dan Daerah Kabupaten/Kota Pengelolaan Pajak

Kenderaan Bermotornya dilakukan pada satu kantor yang melibatkan beberapa unsur terkait dalam pengelolaannya.

Tetapi tidak selamanya teori yang didapat dari dunia pendidikan sama dengan dilapangan dalam melaksanakan Praktek Kerja Lapangan Mandiri mahasiswa dapat meningkatakan dan mengembangkan keterampilan dalam

menghadapi pekerjaan yang sesungguhnya, dapat melatih diri, bertanggung jawab terhadap pekerjaan yang diberikan serta mengetahui dunia kerja sebenarnya.

Dalam menghadapi Era Globalisasi dan perkembangan Ilmu Pengetahuan serta Teknologi modern seperti sekarang ini. Menuntut kita dapat menunjukan kemampuan untuk membangun Bangsa dan Negara. Untuk melaksanakan hal

tersebut maka penulis ingin melakukan Praktek Kerja Lapangan Mandiri (PKLM) yang merupakan salah satu syarat untuk menyelesaikan pendidikan Program Studi

serta dapat mempraktekan apa yang sudah di pelajari di bangku pekuliahan dalam bentuk teori maupun praktek.

Dengan demikian mahasiswa harus dapat memberikan sumbangsih terhadap kehidupan Bangsa Indonesia. Tetapi ini tidak berarti bahwa Bangsa

Indonesia harus menghentikan aktivitasnya untuk melaksanakan pembangunan, bahkan pembangunan yang terhenti sangat perlu untuk dilanjutkan, dan kelemhan-kelemahan aturan dan pelaksanaanya yang dapat diketahui segera direvisi.

B. Tujuan Dan Manfaat Praktek Kerja Lapangan Mandiri (PKLM)

Setiap pekerjaan selalu memiliki tujuan sesuai dengan yang diinginkan dan yang ditentukan pada waktu sebelumnya. Demikian halnya dengan Praktek

Kerja Lapangan yang dilaksanakan mahasiswa Administrasi Perpajakan mempunyai tujuan tersendiri Khususnya bagi mahasiswa yang bersangkutan.

Demikian juga dengan Kantor atau instansi masing-masing yang memiliki tujuan tertentu.

Adapun yang menjadi tujuan dalam melaksanakan Praktek Kerja

Lapangan Mandiri (PKLM) adalah untuk :

1. Untuk mengetahui Tata Cara Pelaksanaan Pemungutan Pajak

Kenderaan Bermotor

2. Faktor-faktor yang menghambat pelaksanaan pemungutan Pajak

Kenderaan Bermotor

3. Upaya-upaya untuk mengoptimalkan pelaksanaan Pemungutan Pajak

Adapun tujuan dan manfaat yang dapat diambil dalam pelaksanaan Praktek Kerja Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

a. Manfaat Praktek Kerja Lapangan Mandiri (PKLM) bagi Kantor / instansi

1. Meningkatkan hubungan antara dunia usaha pendidikan

2. Perusahaan /Kantor/Instansi tersebut dapat melihat sampai dimana

perkembangan Ilmu Pengetahuan yang sekarang ini diterapkan. 3. Perusahaan/Kantor/Instansi mendapatkan masukan dari para

mahasiswa yang menerapkan pengetahuan yang dimilikinya dan

juga dengan adanya Praktek Kerja Lapangan ini maka akan tercipta kerja sama yang baik antara mahasiswa dengan instansi/kantor tempat mahasiswa melaksanakan Praktek Kerja Lapangan Mandiri. 4. Sebagai sarana untuk menarik tenaga kerja yaitu untuk melihat

kemampuan mahasisswa yang bersangkutan dengan tanggung

jawab yang baik.

b. Manfaat Praktek Kerja Lapangan Mandiri (PKLM) bagi Universitas

1. Adanya kerja sama Universitas dengan Perusahaan

c. Manfaat Praktek Kerja Lapangan Mandiri (PKLM) Bagi Mahasiswa

1. Meningkatkan keterampilan mahasiswa selama kegiatan

berlangsung dihadapkan langsung dengan kegiatan sebenarnya.

Umumnya mahasiswa dituntut supaya dapat mengaplikasikan kemampuannya.

2. Memperoleh pengalaman tentang penyelesaian dalam Praktek

Kerja Lapangan, mahasiswa akan terjun langsung di Kantor /Instansi dan bertanggung jawab terhadap pekerjaan. Mengetahui

secara langsung disiplin kerja yang telah ditetapkan oleh instansi, dan akan bertanggung jawab terhadap pekerjaan yang telah diberikan.

3. Untuk mengetahui Sistem Kerja di Lapangan

4. Salah satu syarat bagi mahasisswa yang akan menyelasaikan

pendidikan Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

1. Defenisi atau Pengertian Pajak

Menurut Prof.Dr.Rochmat Sumitro, pada buku Perpajakan (Mardiasmo,2002;1). Menyatakan Pajak adalah peralihan kekayaan dari pihak rakyat kepada Negara untuk membiayai pengeluaran rutin dan

Dapat dipaksakan maksudnya adalah apabila ada hutang pajak tidak dibayar, maka hutang itu dapat ditagih dengan menggunakan

kekerasan, misalnya dengan surat paksa atau surat sita. Dari pengertian di atas dapat dijelaskan pajak secara umum yaitu iuran rakyat kepada kas

Negara berdasarkan peraturan perundang-undangan yang berlaku yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontra prestasi) secara langsung yang tujuannya untuk pembangunan dan pembiyaan rutin

negara.

Pajak yang merupakan salah satu pungutan Negara, mengandung

unsur pengalihan kekayaan dari sector publik sehingga harus dipungut berdasarkan undang-undang yang baru dengan undang-undang pada zaman penjajahan nyata terlihat dalam sistem dan mekanismenya. Setelah

adanya undang-undang pajak yang baru pemerintah telah memberikan kepercayaan sepenuhnya kepada wajib pajak dengan aktif mendaftar,

menghitung, membayar dan melaporkan sendiri pajak terutang (self assessment System).

2. Pengertian Pajak Daerah

Menurut Undang-undang Republik Indonesia No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Pengertian Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

membiayai penyelenggaraan pemerintahan Daerah dan pembangunan Daerah.

3. Pengertian Pajak Kenderaan Bermotor

Kenderaan Bermotor adalah semua kenderaan beroda dua atau lebih beserta gandengannya yang digunakan di jalan umum, dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak

kenderaan bermotor yang bersangkutan, tidak termasuk alat-alat besar yang bergerak. Pengertian alat-alat besar dan alat-alat berat adalah alat yang dapat bergerak/berpindah tempat dan tidak melekat secara permanen.

Pajak Kenderaan Bermotor adalah pajak atas kepemilikan atau penguasaan kenderaan bermotor.

a. Objek Pajak Kenderaan Bermotor

Objek pajak kenderaan bermotor adalah kepemilikan dan atau penguasaan kenderaan bermotor, tidaktermasuk kepemilikan dan atau

penguasaan kenderaan bermotor alat-alat besar yang tidak digunakan sebagi alat angkut orang dan atau barang di jalan umum

b. Subjek Pajak Kenderaan Bermotor adalah orang pribadi/badan yang

memiliki dan /atau menguasai kenderaan bermotor.

c. Wajib Pajak Kenderaan Bermotor adalah orang Pribadi atau Badan

yang memiliki Kenderaan Bermotor.

d. Dalam hal wajib Pajak Badan, kewajiban perpajakannya diwakili oleh

e. Yang bertanggung jawab atas pembayaran Pajak adalah :

1) Untuk Orang Pribadi adalah orang yang bersangkutan, kuasanya

atau ahli warisnya.

2) Untuk Badan adalah pengurus atau kuasanya.

f. Dasar Pengenaan Pajak Kenderaan Bermotor adalah hasil perkalian

dari 2 (dua) unsur pokok:

1) Niali Jual Kenderaan Bermotor; dan

2) Bobot yang mencerminkan secara relative tingkat kerusakan jalan

dan / atau pencemaran lingkungan akibat penggunaan Kenderaan

Bermotor.

g. Nilai Jual kenderaan Bermotor ditentukan berdasarkan Harga Pasaran

Umum tats suatu Kenderaan Bermotor.

h. Tarif Pajak Kenderaan Bermotor (PKB) 5% (lima persen), Sedangkan

umum tarif pajak kenderaan bermotornya ditetapkan dengan Peraturan

Daerah, dan kenderaan lain ditetapkan dengan peraturan daerah, ditetapkan paling rendah sebesar 0.5% (nol koma lima persen) dan paling tinggi sebesar 1% (satu persen), sedangkan untuk Kenderaan

bukan umum dikenakan Tarif sebesar 1.5% (satu koma lima persen). i. Besarnya Pajak Kenderaan Bermotor yng terutang dapat dihitung

berturut-turut terhitung mulai saat pendaftaran kenderaan bermotor dan dibayar sekaligus dimuka.

Perhitungan Pajak Kenderaan Bermotor adalah sesuai dengan rumus berikut :

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x (NJKB x Bobot)

j. Pajak Kenderaan Bermotor yang terutang dipungut di wilayah

provinsi tempat kenderaan bermotor terdaftar. Hal ini terkait dengan kewenangan pemerintah provinsi yang hanya terbatas atas kenderaan

bermotor yang terdaftar dalam lingkup wilayah administrasinya.

D. Ruang Lingkup Praktek Kerja Lapangan Mandiri (PKLM)

Dalam meningkatkan sumber penerimaan daerah yang menjadi sumber

pembangunan daerah dan melalui Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap (SAMSAT) Putri Hijau Medan berupaya untuk meningkatkan sumber penerimaan daerah yang berasal dari sektor pajak Provinsi

khususnya Pajak Kenderaan Bermotor. Melaui Praktek Kerja Lapangan mandiri (PKLM) yang dilaksanakan di Kantor Bersama Sistem Administrasi Manunggal

di Bawah Satu Atap (SAMSAT) Putri Hijau Medan, Penulis ingin mengetahui Prosedur pelaksanaan pemungutan Pajak Kenderaan Bermotor yang akan di teliti terutama dalam judul Tata Cara Pelaksanaan Pemungutan Pajak Kenderaaan

Bermotor mengenai perannya sebagai salah satu sumber penerimaan daerah. Ruang Lingkup dari Praktek Kerja Lapangan Mandiri (PKLM) ini adalah sebagai

1. Tata Cara Pelaksanaan Pemungutan Pajak Kenderaan Bermotor di Kantor

Bersama Sistem Administrasi Manunggal di Bawah Satu Atap Putri Hijau

Medan

2. Persyaratan administarasi yang wajib dipenuhi oleh wajib Pajak Kenderaan

Bermotor (PKB) bagi warga yang memiliki dan menguasai kenderaan bermotor.

3. Sanksi-sanksi yang diberikan kepada wajib pajak yang tidak memenuhi

kewajiban pajaknya.

4. Prosedur pelaksanaan pemungutan dan Retribusi Pajak Kenderaan Bermotor 5. Peranan penerimaan Pajak kenderaan Bermotor (PKB) di masa-masa yang

akan datang.

6. Jenis-jenis Pemungutan Pajak Kenderaan Bermotor di Kantor Bersama

Sistem Administrasi Manunggal di Bawah Satu Atap Putri Hijau Medan.

E. Tahap Praktek Kerja Lapangan Mandiri (PKLM)

Di dalam Praktek Kerja Lapangan Mandiri ini metode yang akan digunakan

adalah sebagai berikut : 1. Tahap Persiapan

Didalam tahap ini penulis melakukan persiapan lebih kurang selama 2 bulan mulai dari penetuan tempat Praktek Kerja Lapangan Mandiri, mencari bahan untuk membuat proposal, Konsultasi dengan dosen,

2. Studi Pustaka

Didalam tahap ini penulis mencari berbagai sumber bacaan seperti :

buku, UU, internet, dan lain-lain maupun literatur yang berhubungan dengan objek Praktek Kerja Lapangan Mandiri.

3. Observasi Lapangan

Didalam tahap ini penulis melakukan observasi Lapangan selama 1 bulan. Mulai mencari key person, mengetahui untuk memberikan surat

pengantar, dan lain-lain. 4. Pengumpulan Data

Didalam tahap ini penulis mengumpulkan data melalui : a. Data Primer

Data Primer adalah data yang diperoleh secara langsung dari

objek /ataupun subjek praktek yang relevan dengan masalah-masalah yang sudah dirumuskan dalam penelitian ini diperoleh dengan cara

wawancara (interview), dimana wajib pajak dan petugas menjadi sumber informasi dalam pengumpulan data.

b. Data Sekunder

Data sekunder adalah data yang tidak langsung diperoleh dari hasil praktek kepustakaan , pratek kepustakaan diperoleh dari

5. Analisis Data dan Evaluasi

Penulis ingin menganalisis data dan mengevaluasi tentang Upaya untuk

mengoptimalkan penerimaan Pajak Kenderaan Bermotor.

F. Metode Pengumpulan data

Dalam pengumpulan data mengenai PKLM ini, peserta mengumpulkan data dan informasi tentang Praktek Kerja Lapangan Mandiri yaitu dengan

menggunakan metode sebagai berikut : 1. Wawancara (interview)

Dengan metode interview ini, peserta mengajukan beberapa pertanyaan langsung pada para pegawai dalam instansi yang bersangkutan untuk menambah objektifitas yang berkaitan dengan kebutuhan penulis untuk

melengkapi laporan ini. 2. Observasi

Dalam metode ini peserta langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, dan mengerjakan tugas-tugas yang diberikan oleh pihak instansi.

3. Dokumentasi

Dalam metode ini penulis meminta dokumen yang berhubungan dengan objek

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan Mandiri (PKLM)

Adapun sistematika penulisan Laporan Praktek Kerja Lapangan Mandiri ini adalah sebagai berikut :

BAB I PENDAHULUAN

Pada Bab ini merupakan bab pendahuluan yaitu di bahas mengenai apa saja yang melatar belakangi Praktek Kerja

Lapangan. Bab ini juga dibahas dan di jelaskan tujuan penulisan laporan serta bentuk sistematika penulisan laporan

Praktek kerja Lapangan .

BAB II GAMBARAN UMUM OBJEK LOKASI

Bab ini menguraikan tentang gambaran umum objek lokasi

Praktek Kerja Lapangan Mandiri, sejarah singkat, struktur organisasi, uaraian tugas pokok dan fungsi serta ganbaran

pegawai.

BAB III GAMBARAN DATA PRAKTIK

Bab ini menjelaskan tentang ketentuan umum, pengertian paja

daerah, Tata cara pelaksanaan pemungutan Pajak Kenderaan Bermotor dan lain-lain yang dilakukan selama melakukan

BAB IV ANALISA DAN EVALUASI

Bab ini menjelaskan tentang Tata Cara Pelaksanaan

Pemungutan Pajak Kenderaan Bermotor di Kantor Bersama Sistem Administrasi Manunggal di Bawah Satu Atap Putri

Hijau Medan, dan faktor-faktor yang menghambat tercapainya Pelaksanaan Pemungutan Pajak Kenderaan Bermotor.

BAB V A. KESIMPULAN

Bab ini menguraikan tentang kesimpulan, mengenai objek Praktek Kerja Lapangan dan permasalahan yang penulis

hadapi selama melaksanakan Praktek Kerja Lapangan Mandiri dilapangan yang dianggap perlu.

B. SARAN

Bab ini menguraikan tentang saran ataupun kritik dari pembaca apabila terdapat kesalahan penulis.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM OBJEK PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat UPT Medan Utara/Dinas Pendapatan Provinsi Sumatera Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya mengurusi pengelolaan Pajak dan Pendapatan Daerah dibawah Biro KEuangan pada

Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya berdasarkan Surat KEputusan Gubernur Kepala Daerah tingkat I Sumatera Utara tentang Susunan dan Tata Kerja Sekretariat Wilayah Daerah Tingkat I Provinsi Sumatera Utara,

maka Biro Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi

Sub Direktorat Keuangan Pendapatan Daerah pada Direktorat Keuangan. Dengan terbentuknya SK Gubernur Kepala Daerah tingkat I Sumatera Utara pada tanggal 21 Maret 1975 No. 137/II/GSU, terhitung tanggal 1 April 1975, maka Sub

Direktorat Keuangan Pendapata Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah. Pada tanggal 1 September 1975 keluarlah Surat Menteri

Dalam Negeri No. KUPD 3/12/43 tentang pembentukan Dinas Pendapatan. Sehingga Dinas Pendapatan Daerah tingkat I dan Dinas Pendapatan Daerah tingkat II yang sebelumnya dibawah Direktorat Pendapatan Daerah diubah

Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

tanggal 31 Maret 1976 No. 143/II/GSU dengan persetujuan dewan perwakilan tingkat I Sumatera Utara (DPRDSU). Pembentukan Dinas Pendapatan Daerah

Tingkat I Sumatara Utara ditetapkan berdasarkan Peraturan Daerah Tingkat I Sumatera Utara No. 4 tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah Tingkat I Sumatera Utara dengan membentuk cabang-caban g dinas. Pendapatan

Daerah Tingkat I Sumatera Utara terdapat di Kabupaten/Kotamadya tingkat II di Provinsi Sumatera Utara. Berdasarkan Keputusan Menteri Dalam Negeri KUP 7/7/39-26 pada tanggal 31 Maret 1978 dibentuklah cabang dinas Pendapatan

Daerah Provinsi Tingkat I Sumatera Utara diseluruh Kabupaten/Kotmadya tingkat II di Sumatera Utara.

Kemudian berdasarkan Surat MEnteri Dalam NEgeri No. 061/2743/S tanggal

22 November 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal keluarnya surat tersebut, maka nama Dinas Pendapatan Daerah Tingkat I

Sumatera Utara diubah menjadi “Dinas PEndapatan Provinsi” Cabang Dinas PEndapatan Daerah Tingkat I Sumatera Utara diubah juga menjadi “Cabang

Dinas Pendapatan Provinsi Sumatera Utara”.

Pendaftaran Kendaraan BErmotor yang disebut “SISTEM ADMINISTRASI MANUNGGAL DI BAWAH SATU ATAP’ atau selanjutnya disingkat

SAMSAT.

System Adminstrasi Manunggal Satu Atap adalah gabungan dari 3 (tiga)

Instansi yang mempunyai objek dana kendaraan bermotor yang berdomisili di Sumatera Utara ketiga Instansi tersebut adalah :

1. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU

2. Pemerintah Daerah Sumatera yaitu Dinas Pendapatan Daerah Sumatera

Utara/DIPENDA

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang UTama Medan

Pembentukan SAMSAT ini bertujuan untuk :

1. MEningkatkan Pendapatan Daerah Sumatera Utara melalui pemungutan

PKB dan penerimaan BBN-KB Khususnya di daerah Sumatera Utara 2. Meningkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan

dari sector Pajak Kendaraan BErmotor dan Penerimaan dari sector BBN-KB

Dalam penggabungan dan optimalisasi pelayanan yang lebih luas kepada

wajib pajak. Dinas Pendapatan Daerah sampai saat ini telah membentuk 14 (Empat belas) cabang daerah (Kabupaten/kota) di wilayah Provinsi Sumatera

Kasi PLL Kasi

PKB

Kasi ABT/APU

Kasi Retribusi

Kasi PA3/ BBNA3 Tabel 2.2

STRUKTUR ORGANISASI / UPT DIPENDA PRO SUMATERA UTARA

Sumber Data. UPT Medan Utara / Dinas Pendapatan Provinsi Sumatera Utara

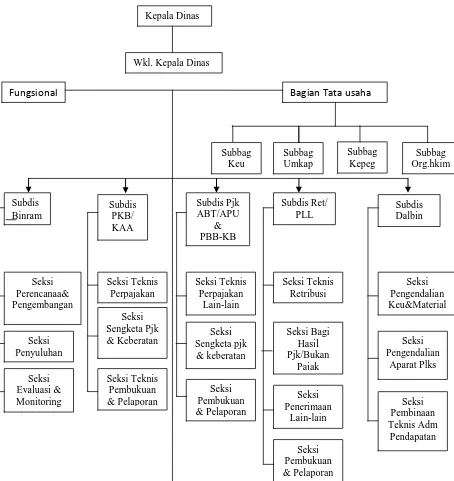

B. Struktur Organisasi

Struktur Organisasi dapat diartikan sebagai serangkaian hubungan diantara individu-individu dalam suatu kelompok. Struktur ini kemudian digambarkan dalam bagan organisasi atau diagram. Diagram ini akan memperlihatkan

garis-garis besar hubungan antar fungsi-fungsi dalam organisasi, atau tanggung-jawab dan wewenang. Dalam pengertian luas, dapat diartikan bahwa struktur organisasi

itu tergantung pada tugas-tugas yang dilaksanakan dan wewenang yang Ka. UPT

dipergunakan oleh individu-individu dari kielompok dalam mencapai tujuan yang telah dilaksanankan.UPT Medan Utara terdiri dari 7 seksi yaitu : Seksi Unit

Kepala Teknis, Seksi Sub BAgian tata Usaha, Seksi Pajak Kenderaan Bermotor, Seksi Pendapatan Lain-lain (PLL), Seksi Pengambilan atau Pemanfaatan Air

Bawah Tanah/ Air Permukaan Umum (ABTS/APU), Seksi Retribusi, Seksi Pajak Angkutan Di Atas Air / Bea Balik Nama Angkutan Di Atas Air (PA3/BBNA3).

C. Uraian Tugas dan Fungsi 1. Kepala Unit Teknis :

Tugas dan fungsi :

a. Melaksanakan koordinasi, pembinaan pengendaliandan

pemberdayaan sumber daya manusia

b. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil

Kepala Dinas

c. Menyempurnakan konsep, dan pendapatan potensidari

masing-masing seksi.

2. Seksi Sub Bagian Tata Usaha

Tugas dan Fungsi :

a. Menyimpan surat-surat dengan bidang tugas masing-masing

b. Mencatat dalam pembukuan pemasukan telah ditentukakan

3. Seksi Pajak Kenderaan Bermotor

Tugas dan Fungsi :

a. Menghubungi penunggak pajak

b. Membuat laporan penunggak pajak

c. Melaksanakan tugas lainnya yang diberikan oleh kepala unit.

4. Seksi Pendapatan Lain-lain

Tugas dan Fungsi :

a. Menerima laporan bulanan dari masing-masing seksi

b. Menerima, menyalurkan SPT dam Materai leges c. Menyelenggarakan koordinasimdan optimalisasi.

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (ABT/APU)

Tugas dan Fungsi :

a. Melaksanakan pendataan, penetapan dan penagihan b. Membuat daftar jumlah tagihan dan tunggakan.

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala

teknis. 6. Seksi Retribusi

Tugas dan Fungsi :

b. Mengumpulkan, mengolah data yang ditetapkan secara standar

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepal

dinas.

Tabel 2.4

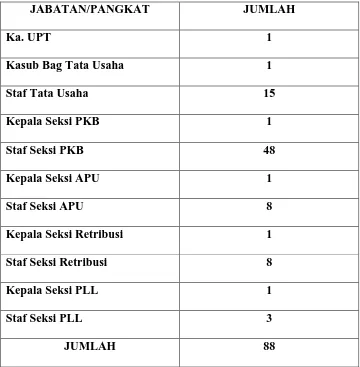

D. GAMBARAN DATA PEGAWAI UPT. MEDAN UTARA

JABATAN/PANGKAT JUMLAH

Ka. UPT 1

Kasub Bag Tata Usaha 1

Staf Tata Usaha 15

Kepala Seksi PKB 1

Staf Seksi PKB 48

Kepala Seksi APU 1

Staf Seksi APU 8

Kepala Seksi Retribusi 1

Staf Seksi Retribusi 8

Kepala Seksi PLL 1

Staf Seksi PLL 3

JUMLAH 88

Dari tabel 2.3 di atas diperoleh gambaran bahwa anggota yang paling banyak adalah berada di bagian Staf Seksi PKB, yang berjumlah 48 (empat

puluh delapan) orang, dan yang yang kedua terbanyak adalah di Sraf Tata Usaha yaitu berjumlah 15 orang, selebihnya dominan/lebih banyak 1 (satu) orang di

masing-masing bagian.

Tabel.2.3

STRUKTUR ORGANISASI DISPENDA SUMATERA UTARA

Kepala Dinas

Wkl. Kepala Dinas

Fungsional Bagian Tata usaha

BAB III

BAB III

GAMBARAN DATA PAJAK KENDERAAN BERMOTOR

A. Ketentuan

Dalam UUD 1945 yaitu pasal 23 A menyatakan bahwa “ Segala bentuk

Pajak untuk keperluan Negara berdasarkan Undang-Undang” .

1. Pengertian Pajak

Menurut Prof.Dr. Rochmat Sumitro, pada buku perpajakannya mengatakan

defenisi Pajak (Mardiasmo,2002;1). Menyatakan Pajak adalah peralihan kekayaan dari pihak rakyat kepada Negara untuk membiayai pengeluaran atau pembiayaan

rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama atau anggaran pemerintah dalam rancangan anggaran untuk membiayai public investment.

Dapat dipaksakan maksudnya adalah apabila ada hutang pajak tidak dibayar, maka hutang itu dapat ditagih dengan menggunakan kekerasan,

missalnya dengan surat paksa atau surat sita. Dari pengertian di atas dapat dijelaskan pajak secara umum yaitu iuran rakyat kepada kas Negara berdasarkan peraturan perundang-undangan yang berlaku yang dapat dipaksakan dengan tidak

mendapat jasa timbal balik (kontra prestasi) secara langsung yang tujuannya untuk pembangunan dan pembiyaan rutin negara.

terlihat dalam sistem dan mekanismenya. Setelah adanya undang-undang pajak yang baru pemerintah telah memberikan kepercayaan sepenuhnya kepada wajib

pajak dengan aktif mendaftar, menghitung, membayar dan melaporkan sendiri pajak terutang (self assessment System).

2. Pengertian Pajak Daerah

Menurut Undang-undang Republik Indonesia No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Pengertian Pajak Daerah adalah iuran wajib

yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perUU yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan

Daerah dan pembangunan Daerah. Sehingga terdapat Anggaran Belanja Negara (APBN), kriteria pajak daerah secara umum dapat dibedakan dari pihak

pemungutnya, dimana pajak pusat yang memunugut adalah pemerintah pusat sedangkan pajak mdaertah dipungut oleh pemerintah daerah.

3. Pengertian Pajak Kenderaan Bermotor

Pajak Kenderaan Bermotor adalah pajak atas kepemilikan atau penguasaan

kenderaan bermotor. Kenderaan Bermotor adalah semua kenderaan beroda dua atau lebih beserta gandengannya yang digunakan di jalan umum, dan digerakkan

Pengertian alat-alat besar dan alat-alat berat adalah alat yang dapat bergerak/berpindah tempat dan tidak melekat secara permanen.

4. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan Negara untuk membiayai pengeluaran pembangunan. Berdasarkan hal di atas, maka pajak mempunyai beberapa fungsi

yakni :

a. Fungsi anggaran (Budgeter)

Yaitu pajak sebagi alat untuk memuaskan uang sebanyak-banyaknya ke kas Negara. Untuk membiayai pengeluaran umum pemerintah baik yang bersifat rutin maupun pembangunan, Negara membutuhkan biaya dan biaya ini dapat

diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun ditingkatkan sesuai kebutuhan pembiayaan

pembangunan yang semakin meningkat, dan ini diharapkan dari sektor pajak. b. Fungsi Mengatur (Regulerend)

Yaitu pajak sebagai alat ukur kehidupan ekonomi dengan jalan mempengaruhi produksi dan konsumsi, perdagangan dan perkembangan harga, dalam hal ini meliputi mengatur pertumbuhan ekonomi melalui kebijaksanaan

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan

kebijakan yang berhubungan dengan stabilitas harga, sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran

uang masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

B. Objek dan Subjek Pajak Kenderaan Bermotor (PKB) 1. Objek Pajak Kenderaan Bermotor

Objek pajak kenderaan bermotor adalah kepemilikan dan atau penguasaan kenderaan bermotor, tidak termasuk kepemilikan dan atau penguasaan kenderaan bermotor alat-alat berat dan alat-alat besar yang tidak digunakan sebagai alat

angkutan orang dan atau barang di jalan umum. Tidak termasuk kepemilikan dan atau penguasaan kenderaan bermotor alat-alat besar yang tidak digunakan sebagai

alat angkut orang dan atau barang di jalan umum. Wajib Pajak Kenderaan Bermotor adalah orang Pribadi atau Badan yang memiliki Kenderaan Bermotor.

2. Subjek Pajak Kenderaan Bermotor

Secara umum yang disebut sebagai Subjek Pajak daerah adalah orang

pribadi atau badan yang dapat dikenakan pajak. Subjek pajak kenderaan bermotor adalah orang pribadi atau badan yang memiliki atau menguasai kenderaan

maka Wajib pajak kenderaan bermotor yang terutang, termasuk dalam pengertian Wajib Pajak ini adalah pemungut atau pemotong pajak

C. Cara Penghitunagan Pajak Kenderaan Bermotor (PKB)

Dalam rangka perhitungan Pajak Kenderaan Bermotor yang sama

perhitungannya berdasarkan Dasar pengenaan Pajak Kenderaan Bermotor (DP PKB), dihitung sebagai perkalian dua unsur pokok yaitu Nilai Jual dikali besarnya Bobot yang dikenakan, bagi orang yang memiliki kenderaan bermotor.

Dalam hal wajib Pajak Badan, kewajiban perpajakannya diwakili oleh

pengurus atau kuasa Badan tersebut.

Yang bertanggung jawab atas pembayaran Pajak adalah :

3) Untuk Orang Pribadi adalah orang yang bersangkutan, kuasanya atau

ahli warisnya.

4) Untuk Badan adalah pengurus atau kuasanya. DASAR PENGENAAN = NILAI JUAL KENDERAAN

BERMOTOR X BOBOT

PKB TERUTANG = DASAR PENGENAAN X TARIF

PKB TERUTANG = (NILAI JUAL KENDERAAN BERMOTOR

1. Dasar Pengenaan Pajak Kenderaan Bermotor adalah hasil perkalian dari 2 (dua) unsur pokok:

Niali Jual Kenderaan Bermotor adalah nilai jual kenderaan bermotor yang diperoleh berdasarkan Harga Pasaran Umum atas suatu kenderaan bermotor

sebagaimana tercantum dalam tabel Nilai Jual Kenderaan Bermotor yang berlaku yang dapat ditentukan berdasarkan faktor-faktor berikut :

a. Isi silinder dan atau satuan daya. b. Penggunaan kenderaan bermotor.

c. Jenis kenderaan bermotor. d. Merek kenderaan bermotor.

e. Tahun pembuatan kenderaan bermotor.

f. Berat total kenderaan bermotor dan banyaknya penumpang

yang diijinkan

g. Dokumen impor untuk jenis kenderaan tertentu.

Bobot yang mencerminkan secara relative tingkat kerusakan jalan dan / atau pencemaran lingkungan akibat penggunaan Kenderaan Bermotor.

Bobot yang dimaksud diatas dihitung berdasarkan faktor-faktor sebagai berikut : a. Tekanan gandar

b. Jenis Bahan Bakar kenderaan bermotor

c. Jenis penggunaan, tahun pembuatan, cirri-ciri mesin

Penetapan Bobot kenderaan bermotor didasarkan pada :

a. Bobot kenderaan bermotor bukan umum, seperti jenis

Sedan, Jeep, Minibus, Microbus, Bus, Sepeda motor, dan sejenisnya ditetapkan 1,00

b. Bobot kenderaan bermotor umum seperti jenis mobil

barang/bebean ditetapkan sebesar 1,30

c. Bobot kenderaan bermotor jenis alat-alat dan alat-alat besar

serta kereta gandeng ditetapkan sebesar 1,00 2. Tarif Pajak Kenderaan Bermotor (PKB)

Mulai tanggal 2 Mei 2011 peraturan daerah (perda) nomor 1 tahun 2011 tentang pajak daerah Provinsi Sumatera Utara akan diberlakukan. Perda yang baru saja disahkan itu. Menyangkut tentang Pajak Kendaraan Bermotor (PKB), Bea

Balik Nama Kendaraan Bermotor (BBN KB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), dan Pajak Air Permukaan (PAP). Secara keseluruhan

Peraturan Daerah (Perda) yang mengatur pengutipan beban pajak tersebut. Yang disampaikan oleh kepala dinas pendapatan daerah (dispenda) Sumatera Utara, Sjafarudin. Besaran tarif pajak terlihat meningkat pada pajak kendaraan bermotor.

Tarif PKB menurut peraturan daerah (Perda) No. 1/2011 pasal 8 ditetapkan untuk kepunyaan / kepemilikan pertama untuk kendaraan bermotor

pribadi sebedar 1,75 % (persen), untuk kendaraan angkutan umum sebesar 1 % (persen), untuk kendaraan seperti : ambulans, pemadam kebakaran, sosial keagamaan, pemerintah/TNI/POLRI dan pemerintah daerah 0,5 % (persen).

kendaraan roda dua atau lebih, tarif pajaknya ditetapkan secara progresif. Besar tarif progresif diatur pada pasal 9 ayat 3 yaitu kepemilikan kedua dikenakan 2 %

(persen), kepemilikan ketiga 2,5 % (persen), kepemilikan keempat 3 % (persen), dan kepemilikan kelima dan seterusnya sebesar 3,5 % (persen). "Pelaksanaannya

diatur dalam pergub, dan berlaku untuk nama dan alamat yang sama". Sedangkan tarif BBN KB ditetapkan sebesar 5 persen untuk penyerahan pertama dan 1 persen untuk penyerahan kedua dan seterusnya. Sedangkan untuk

alat-alat berat yang tidak menggunakan jalan umum dikenakan untuk penyerahan pertama sebesar 0,75 % (persen) dan penyerahan kedua dan seterysnya 0,075 %

(persen).

Diharapkan dengan adanya perda yang baru tentang pajak tersebut akan menaikkan Penghasilan asli daerah (PAD). Pada tahun 2010 diperoleh pendapatan

dari PK Rp 832 miliar lebih dan ditargetkan di tahun 2011 sekitar Rp 971 miliar. Dan dari BBN KB pada tahun 2010 diperoleh Rp 773 miliar lebih sehinga

ditargetkan pada tahun 2011 sekitar Rp 1 triliun.

Berikut ini adalah contoh perhitungan pajak kenderan bermotor dengan jenis (merek) kenderaan bermotor adalah : YAMAHA XJ 600 VIRAGO, dengan

tahun pembuatan adalah tahun 1988. Dasar pengenaan pajak kenderaan bermotor menurut SK Mendagri No.11 Tahun 2002, dikenakan Rp. 62.600.000,-. Maka,

besarnya pajak yang dikenakan adalah : 2% x Rp. 62.600.000,- = Rp. 1.252.000,- Besarnya PKB terutang dengan cara mengalikan tarif dengan dasar pengenaan PKB untuk masa pajak 12 (dua belas) bulan berturut-turut terhitung

Pajak Kenderaan Bermotor yang terutang dipungut di wilayah provinsi tempat kenderaan bermotor terdaftar. Hal ini terkait dengan kewenangan

pemerintah provinsi yang hanya terbatas atas kenderaan bermotor yang terdaftar dalam lingkup wilayah administrasinya.

D. Pendaftaran dan Penilaian Pajak Kenderaan Bermotor (PKB) 1. Pendaftaran Pajak Kenderaan Bermotor

Kenderaan bermotor yang karena sesuatu dan lain hal berada di luar

wilayah daerah tempat kenderaan bermotor terdaftar sebagaimana dimaksud di atas, selama 3 (tiga) bulan berturut-turut, maka wajib didaftarkan di daerah tempat kenderaan bermotor tersebut berada. Pemungutan adalah suatu proses

menghimpun data dari subjek-subjek pajak dan objek pajak, mengetahui tentang besarnya pajak terutang wajib pajak dan melakukan penagihan kepada wajib pajak

dan lain-lain.

Lembaran-lembaran pada SKPD (surat ketetapan pajak daerah) yaitu : 1. Lembar 1 : Wajib Pajak

2. Lembar 2 : Dipenda Provinsi Sumatera Utara 3. Lembar 3 : Jasa Raharja

4. Lembar 4 : Bendaharawan Khusus Penerima 5. Lembar 5 : Kantor SAMSAT

2. Sistem Penilaian Pemungutan Pajak Kenderaan Bermotor

Penetuan besarnya pajak yang terutama sampai pada kegiatan penagihan pajak kepada wajib pajak serta penjelasan penyetorannya.

Dalam hal pemenuhan kewajiban pajak maka wajib pajak harus menggunakan surat penberitahuan pajak daerah (SPTD) kepada wajib pajak yang

telah menyampaikan surat-surat ketertiban pajak daerah (SKPD) dapat dikatakan surat tagihan pajak daerah (SPTD) atau biasa juga dikeluarkan surat pembetulan penyampaian pelaporan yang diberikan pajak daerah (SPPD) yang dikeluarkan

oleh kepala daerah yaitu :

1. Surat tagihan pajak diterbitkan kepala daerah apabila pajak

tidak atau kurang bayar.

2. Dari hasil penelitian surat pemberitahuan pajak daerah

(SPPD) yang diberitahukan oleh wajib pajak terdapat

kekurangan pembayaran akibat salah tulis atau salah hitung 3. Surat tagihan pajak daerah dikeluarkan kepala daerah

apabila wajib pajak dikenakan sanksi atau denda.

Apabila wajib pajak tidak membayar pihak terutang sampai jatuh tempo selama 3 (tiga) bulan maka surat tagihan pajak (STP) yang ditanbah dengan sanksi

administrasi menetapkan bunga sebesar 2% (dua persen) perbulan, belaku paling lama 15 (lima belas) bulan sejak pajak sudah mendapatkan surat tagihan pajak

3. Proses Pemungutan Pajak Kenderaan Bermotor Pada UPT Medan Utara. Proses pemungutan pajak kenderaan beremotor dapat diartikan sebagai

kegiatan, mulai dari penghimpun data subjek pajak dan objek pajak PKB, penetuan besarnya pajak terutang sampai dengan pemungutan serta pengawasan

pajak kenderaan bermotor. 1. LOKET I

a) PENDAFTARAN

1. Pelaksana : a. POLRI

b. DIPENDA

2. kegiatan yang dilakukan adalah : a. Pengambilan formulir SPT

b. Pengisian formulir SPT / permohonan STNK

c. Berkas

d. Menyampaikan berkas pada pengurus penelitiasn berkas

Keterangan :

a. Jika WP ingin mengurus Pengesahan untuk 1 (satu) tahun

Kenderaan Bermotornya, maka berkas yang harus dilengkapi

adalah :

1. KTP (Kartu Tanda Penduduk)

2. STNK (Surat Tanda Nomor Kenderaan) 3. BPKB ( Biuku Pemilik Kenderaan Bermotor)

b. Jika WP ingin mengurus Ganti STNK / Teliti Ulang 5 (lima)

tahun Kenderaan Bermotornya, maka berkas yang harus

dilengkapi adalah : 1. KTP

2. STNK 3. BPKB

4. SPT

5. FORMULIR

6. CEK FISIK 2. LOKET II

b) PENELITIAN BERKAS 1. Pelaksana : POLRI

2. Kegiatan yang dilakukan adalah :

a. Chek persyaratan dan perlengkapan berkas b. Pendataan (Entry)

c. Penyampaian berkas pada pengurus cheking.

c) PENETAPAN PAJAK 1. Pelaksana : -DIPENDA

-JASA RAHARJA

Tugas dan Funsi Dipenda dalam penetapan pajak : a. Membuat perhitungan dan penetapan pajak.

d. Menyampaikan berkas kepada kasir.

Tugas dan Fungsi Jasa Raharja dalam penetapan pajak :

a. Membuat laporan cek rekapitulasi penerimaan Sumbangan

Wajib Dana Kecelakaan Lalu Lintas Jalan Raya

(SWDKLLJ) dari Bendaharawan SAMSAT. b. Membuat bukti setoran uang ke Bank SUMUT.

c. Membuat laporan ke Cabang Utama Jasa Raharja.

d) KOREKTOR

Pelaksana : DIPENDA

Tugas dan Fungsi : a. Final cheking

Yaitu meneliti benar atau tidaknya pengenaan pajak

kenderaan bermotor .

b. Meneliti data pajak kenderaan bermotor dalam

ketentuan pajak sementara. c. Menyampaikan berkas ke kasir.

e) PEMBAYARAN Pelaksana : DIPENDA

Kegiatan yang dilakukan dalam pembayaran : 1. Menerima pembayaran dari WP

2. Membukukan hasil penerimaan.

5. Menyampaikan berkas pada petugas arsip.

6. Menyetor hasil penerimaan ke kasir pasa bendahara. 7. Menghimpun berkas belum dibayar ke petugas penagihan.

3. LOKET III Pencetak STNK

Peran dan Tugas : POLRI

1. Melaksanakan pencetakan STNK (Embrosing).

2. Menyampaikan SKPD / STNK dan plat Nomor Polisi

kepada Wajib Pajak.

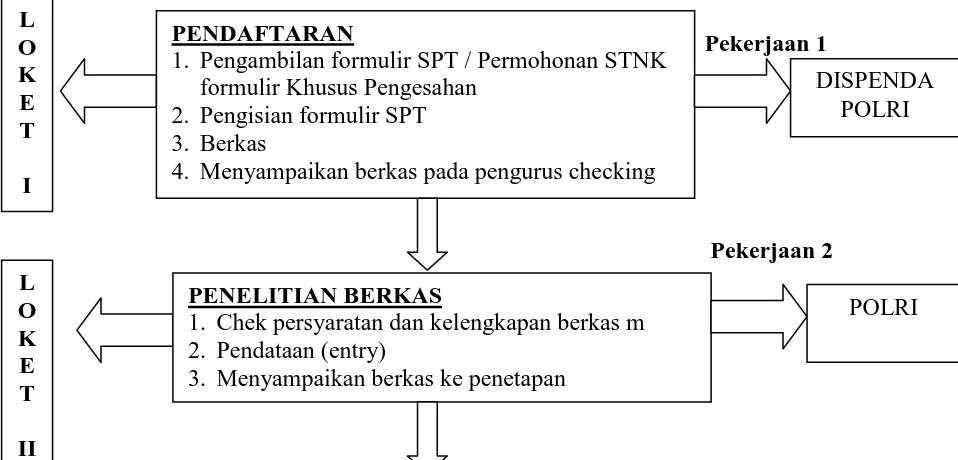

Dalam Tabel 3.2 berikut, dapat dilihat Prosedur Pemungutan Pajak Kenderaan Bermotor pada UPT Medan Utara, yang tertera dalam bagan di bawah ini. UPT Medan Utara :

Tabel 3.2

PROSEDUR PEMUNGUTAN PAJAK KENDARAAN BERMOTOR PADA UPT MEDAN UTARA

Pekerjaan 1

1. Pengambilan formulir SPT / Permohonan STNK formulir Khusus Pengesahan

2. Pengisian formulir SPT 3. Berkas

4. Menyampaikan berkas pada pengurus checking

DISPENDA POLRI

PENELITIAN BERKAS

1. Chek persyaratan dan kelengkapan berkas m 2. Pendataan (entry)

3. Menyampaikan berkas ke penetapan

Pekerjaan 3

Pekerjaan 4

Pekerjaan 5 PENETAPAN

1. Membuat perhitungan dan penetapan WP 2. Membuat nomor kohir

3. Mengisi data notice pajak

4. Menyampaikan berkas pada kasir

DISPENDA JASA RAHARJA

KOREKTOR

1. Meneliti kebenaran dan penetapan kepada WP 2. Meneliti data pajak dalam ketentuan sementara

PEMBAYARAN

1. Menerima pembayaran dari wajib pajak 2. Membuka hasil penerimaan

3. Mencetak SKPD

4. Menyampaikan SKPD pada loket emboling / Pencetak STNK

5. Menyampaikan berkas pada petugas kartu box (Arsip) 6. Menyetor hasil penerimaan kasir pada bendahara

(validasi)

7. Menyampaikan berkas yang belum bayar ke petugas penagihan

8. Menghimpun berkas yang belum bayar

DISPENDA JASA RAHARJA

Sumber Data : UPT. Medan Utara / Dinas Pendapatan Propinsi Sumatera Utara

L O K E T III

EMBOSSING / PENCETAK STNK

1. Melaksanakan embossing / pencetakan STNK

2. Menyampaikan SKPD / STNK ke loket pengambilan STNK / Plat Motor

Penyerahan SKPD / STNK dan Plat Motor

a. Data Pajak Kenderaan Bermotor

Penghimpun Data Pajak Kenderaan Bermotor pada UPT Medan Utara

dilaksanakan mulai dari kegiatan penghimpun data wajib pajak, perhitunagan pajak, serta menetapkan target dan realisasi penerimaan pejak kenderaan bermotor

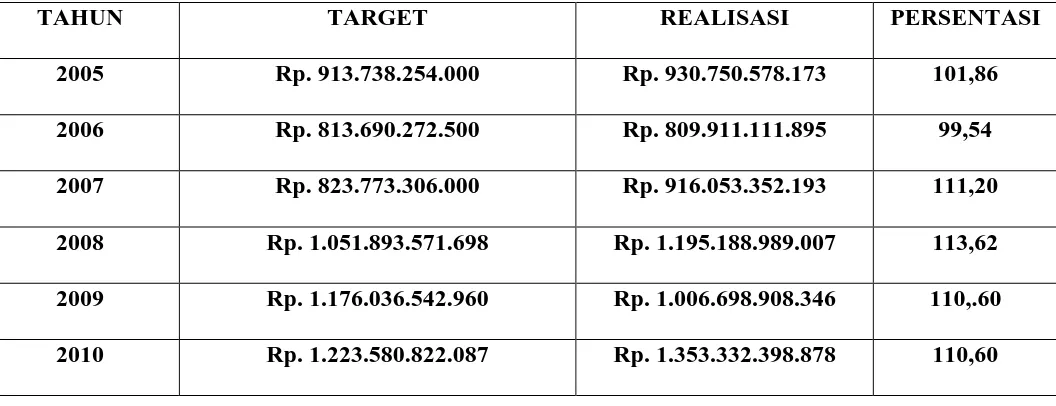

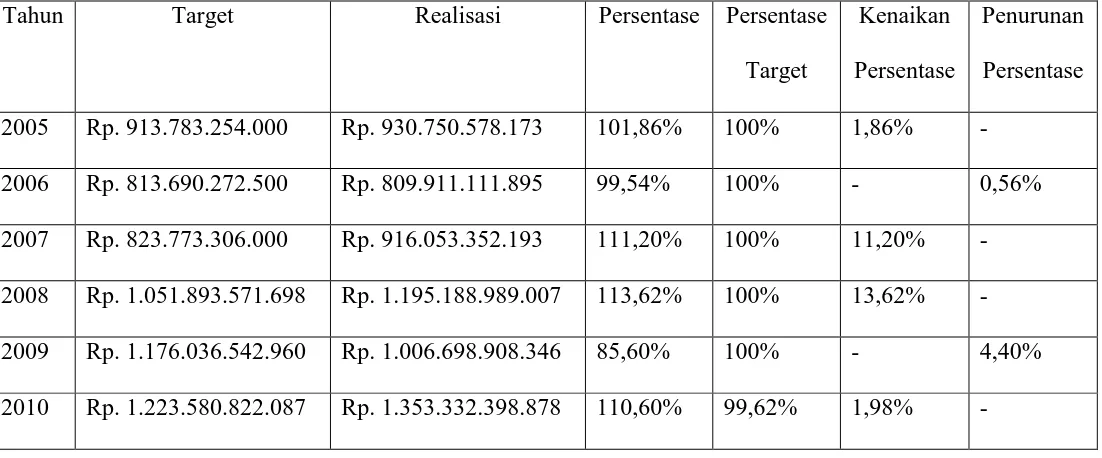

untuk setiap tahunnya. Di bawah ini merupakan data Perbandinagan Target dan Realisasi Penerimaan Pajak Kenderaan Bermotor di UPT Medan Utara untuk Tahun 2005 s/d 2010. Dapat dilihat pada Tabel 3.3 berikut :

Table 3.3

PERBANDINGAN DAN TARGET PKB/BBN-KB UPTD Medan Utara Tahun 2005-2010 (JANUARI-MEI)

TAHUN TARGET REALISASI PERSENTASI

2005 Rp. 913.738.254.000 Rp. 930.750.578.173 101,86 2006 Rp. 813.690.272.500 Rp. 809.911.111.895 99,54 2007 Rp. 823.773.306.000 Rp. 916.053.352.193 111,20 2008 Rp. 1.051.893.571.698 Rp. 1.195.188.989.007 113,62 2009 Rp. 1.176.036.542.960 Rp. 1.006.698.908.346 110,.60 2010 Rp. 1.223.580.822.087 Rp. 1.353.332.398.878 110,60

Sumber Data : Medan Utara / Dipenda Sumatera Utara.

Dari tabel 4.3 dapat diperoleh data atau informasi mengeni jumlah perbandingan target realisasi penerimaan pajak kenderaan bermoetor (PKB) pada UPT Medan Utara selam 7 (tujuh) tahu berturut-turut yaitu mulai tahun 2005,

secara umum kesadaran dan kepatuhan masyarakat dalam membayar PKB/BBN-KB sudah baik. Hal tersebut dapat kita llihat dari jumlah penerimaan dan realisasi

yang telah dicapai.

1. Pada tahun 2005, target PKB adalah berjumlah Rp. 913.738.254.000

dengan realisasi PKB sebesar Rp. 930.750.578.173, dan pencapaian persentasenya sebesar 101,86%.

2. Pada tahun 2006, tejadi penurunan target UPT Medan Utara yang dari

tahun 2005 Rp. 913.738.254.000 turun menjadi Rp. 813.690.272.500. 3. Pada tahun 2007, dengan tingkat realisasi Rp. 916.053.352.193

mengalami peningkatan target realisasi dari tahun 2006, sebesar 111,20%.

4. Pada tahun 2008, target penerimaan PKB juga masih terus meningkat

dari Rp. 916.053.352.193, pada tahun 2008, menjadi Rp. 1.195.188.989.007, sehingga mencapai persentase sebesar 113,62%. 5. Pada tahun 2009, target penerimaan PKB sebesar Rp.

1.176.036.542.960, tidak mengalami peningkatan dari tahun sebelumnnya, yakni dengan realisasi sebesar Rp. 1.006.698.908.346,

sehingga mengalami penurunan dengan pencapaian persentasenya adalah 85,60%.

6. Pada tahun 2010, target penerimaan PKB mengalami peningkatan dari

sebesar Rp. 1.353.332.398.878, dengan persentase yang dicapai yakni sebesar 110,60%.

Sesuai tabel 3.3 di atas sejak tahun 2005 hingga tahun 2010, peneriamaan terbesar untuk Pajak Kenderaan Bermotor (PKB) yang diperoleh UPT Medan

Utara adalah pada tahun 2008, yakni Rp. 1.195.188.989.007, sehingga tingkat persentasenya juga mampu mencapai 113,62%, lebih besar dari tahun-tahun sebelumnya.

Maka, dari tabel 3.3 tersebut dapat ditarik kesimpulan bahwa setiap tahunnya UPT Medan Utara cukup berhasil dalam mencapai target yang

ditetapkan. Itu terbukti, bahwa sejak tahun 2005 hingga tahun 2010, realisasi penerimaan PKB yang diperoleh UPT Medan Utara dapat melebihi target yang telah ditentukan, meskipun di tahun 2006 dan 2009 UPT Medan Utara tidak

berhasil mencapai target yang sudah ditetapkan.

BAB IV

ANALISIS DAN EVALUASI DATA

Pada bab ini, penulis akan membahas analisis dan evaluasi data yang bersumber dari bab-bab sebelumnya. Pada bab terdahulu telah dijelaskan secara

terperinci tentang data pajak kenderaan bermotor pada UPT Medan Utara. Akan tetapi, untuk menjelaskannya penulis menjelaskannya penulis menguraikannya berdasarkan data-data yang telah dikumpulkan berdasarkan data kuantitatif

disertai dengan penjelasan yang objektif dan sistematis.

A. Realisasi Peneriman Pajak Kenderaan Bermotor pada UPT Medan Utara.

Dari tabel 3.3 sebelumnya, penulis dapat memeperoleh data atau informasi mengenai jumlah perbandingan target dan penerimaan pajak kenderaan

bermotor (PKB) pada UPT Medan Utara, selama 6 (enam) tahun sejak 2005 s/d 2010. Penulis dapat menyimpulkan bahwa :

1. Adanya perbedaan persentase target yang berbeda-beda setiap tahunnya.

Hal ini terlihat jelas pada tahun 2005 hingga tahun 2010 terjadi kenaikan persentase yang berbeda-beda pula. Misalnya pada tahun 2005 target yang

ditentukan oleh UPT Medan Utara adalah sebesar Rp. 913.783.254.000, sedangkan realisasinya sebesar Rp. 930.750.578.173, maka terjadi peningkatan persentase sebesar 101,86%, ini disebabkan oleh tingginya

2. Adapun faktor yang menyebabkan rendahnya target dibandingkan realisasi

pajak kenderaan bermotor adalah Karena disebabkan tingginya daya beli

masyarakat terhadap kenderaan bermotor. UPT Medan Utara hanya menetapkan target sesuai dengan keadaan dan jumlah wajib pajak pada

tahun tersebut. Tetapi karena tingginya daya beli masyarakat mengakibatkan realisasi penerimaan PKB di UPT Medan Utara menjadi semakin besar.

3. Untuk tahun 2009, terlihat jelas pada tabel 3.3 sebelumnya bahwa realisasi

penerimaan pajak kenderaan bermotor menurun dari tahun-tahun

sebelumnya. Itu terlihat dari persentase target yang dapat dicapai hanya 85,60%. Itu di sebabkan oleh kurangnya kesadaran masyarakat dalam membayar pajak pada tahun 2009. Selain itu menurunnya tingkat daya beli

masyarakat terhadap kenderaan bermotor.

4. UPT. Medan Utara tidak mampu mempertahankan persentase target yang

meningkatkan dari tahun ke tahun. Ini terlihat dalam tabel 3.3 di bawah, di mana mulai tahun 2005 s/d tahun 2010 persentase target semakin menurun. Namun demikian itu terjadi karena UPT Medan Utara juga

menetapkan target yang semakin besar setiap tahunnya, Selain itu UPT Medan Utara juga sudah menargetkant penerimaan PKB semakin besar

setiap tahunnya. Selain titu UPT Medan Utara juga sudah berusaha untuk mensosialisasikan pembayaran Pajak Kenderaan Bermotor kepada Wajib Pajak (WP) terdaftar, dengan cara mengirimkan Surat Pemberitahuan

Maka analisis target dan realisasi pajak kenderaan bermotor pada UPT. Medan Utara dapat dilihatb pada tabel 4.1 dibawah ini :

Tabel 4.1

PERBANDINGAN DAN TARGET PKB/BBN-KB UPTD Medan Utara 2055-2010 (JANUARI-MEI)

Tahun Target Realisasi Persentase Persentase

Target

Kenaikan Persentase

Penurunan Persentase

2005 Rp. 913.783.254.000 Rp. 930.750.578.173 101,86% 100% 1,86% -

2006 Rp. 813.690.272.500 Rp. 809.911.111.895 99,54% 100% - 0,56%

2007 Rp. 823.773.306.000 Rp. 916.053.352.193 111,20% 100% 11,20% -

2008 Rp. 1.051.893.571.698 Rp. 1.195.188.989.007 113,62% 100% 13,62% -

2009 Rp. 1.176.036.542.960 Rp. 1.006.698.908.346 85,60% 100% - 4,40%

2010 Rp. 1.223.580.822.087 Rp. 1.353.332.398.878 110,60% 99,62% 1,98% -

B. Faktor Pendukung Pencapaian Target Penerimaan Pajak Kenderaan Bermotor di UPT Medan Utara.

Peningkatan penerimaan di UPT Medan Utara dapat dipengaruhi oleh

faktor-faktor berikut ini :

1. Kerja sama dan Koordinasi yang baik.

a. Kepolisian Daerah Suamtera Utara yaitu DITLANTAS

POLDASU.

b. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah

Sumatera Utara (DIPENDASU).

c. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama

Medan.

d. Pemungutan PKB di UPT Medan Utara berada dalam satu keatuan

dalam pengadministrasiannya. 2. Adanya Kesadaran Masyarakat

Dengan adanya kesadaran masyarakat dalam membayar Pajak Kenderaan Bermotor, akan sangat berpengaruh besar terhadap jumlah realisasi penerimaan PKB dan Pendapatan Asli Daerah

(PAD).

3. Wilayah Kerja Unit Pelaksana Teknis Daerah (UPTD)

Wilayah Kerja UPT Medan Utara meliputi sebagian kota Medan dan s ebagian Kabupaten Deli serdang, yang berjumlah kenderaan

bermotor terbanyak untuk semua UPTD yang ada di Provinsi Sumatera Utara.

4. Pemanfaatan Sistem Informasi dan Teknologi yang Modren dan Canggih.

C. Upaya yang dilakukan UPT Medan Utara dalam Meningkatkan Penerimaan Pajak Kenderaan Bermotor (PKB)

Adapun upaya untuk meningkatkan penerimaan PKB antara lain dilakukan dengan cara-cara sebagi berikut :

1. Menyurati WP kenderaan bermotor yang menunggak PKB.

2. Melakukan pemeriksaan terhadap berkas WP, khususnya menyangkut

keabsahan data WP kenderaan bermotor.

3. Melaksanakan himbauan kepada masyarakat melalui media massa, media

cetak, maupun media elektronik. Media cetak dapat berupa brosur, spanduk, reklame, pengumuman, surat edaran dan sebagainya.

4. Melakukan razia kenderaan bermotor oleh pihak DITLANTAS

POLDASU yang dilakukan secara rutin dan dadakan.

5. Melakukan kerja sama yang baik dan berkesinambungan antara Dinas

Pendapatan Sumatera Utara, Kepolisian Daerah Sumatera Utara dan PT. Jasa Raharja, khususnya untuk pembayaran PKB di Sumatera Utara yang

dapat dilakukan melalui Bank Sumut.

6. Memaksimalkan pelayanan kepada masyarakat dengan didukung

prasarana kegiatan antara lain :

a) Memberikan nomor urut pendaftaran, guna tertibnya pelayanan

pendaftaran.

b) Menyediakan sarana pengatur masuk keluarnya WP agar tetap tertib.

c) Menyediakan papan informasi guna memberikan informasi kepada WP

d) Menetapkan batas waktu proses penyelesaian pemungutan PKB.

e) Menyediakan papan informasi yang berisikan denah kantor,

mekanisme, dan prosedur PKB, besarnya biaya dan informasi lainnya. f) Tersedianya pusat informasi yang dapat memberikan informasi pada

WP.

g) Intensifikasi adalah memperbaiki mutu dari organisasi pemungutan.

h) Ekstensifikasi adalah upaya untuk memperluas arah sumber

penerimaan.

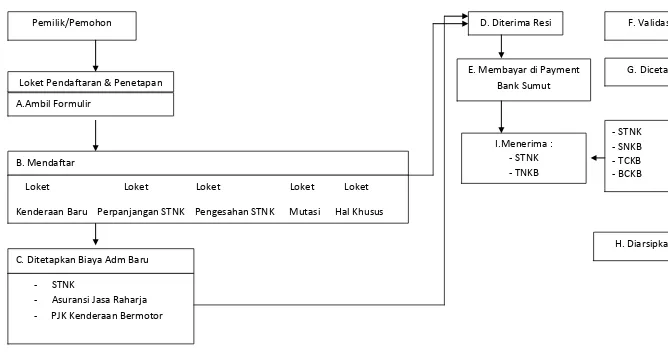

Yang dapat dilihat pada tabel 4.2 berikut : yaitu Mekanisme Pelayanan

Tabel 4.2

MEKANISME PELAYANAN PADA UPT. MEDAN UTARA

Pemilik/Pemohon

Loket Pendaftaran & Penetapan

A.Ambil Formulir

B. Mendaftar

Loket Loket Loket Loket Loket

Kenderaan Baru Perpanjangan STNK Pengesahan STNK Mutasi Hal Khusus

C. Ditetapkan Biaya Adm Baru

- STNK

- Asuransi Jasa Raharja

- PJK Kenderaan Bermotor

D. Diterima Resi

E. Membayar di Payment Bank Sumut

I.Menerima : - STNK - TNKB

F. Validasi

G. Dicetak

- STNK - SNKB - TCKB - BCKB

H. Diarsipkan

BAB V

KESIMPULAN DAN SARAN

Berdasarkan uraian dari keseluruhan isi penulisan ini, maka pada bab ini penulis akan menguraikan beberapa kesimpulan dan saran yang bersifat

konstruktif bagi Kantor SAMSAT Medan Utara.

A. KESIMPULAN

Sebagai kesimpulan akhir dari keseluruhan Praktek Kerja Lapangan

yang dilaksanakan di Kantor Samsat Medan Utara, dapat diambil kesimpulan sebagi berikut :

1. Diketahui bahwa Mekanisme Pengenaan Pajak Kenderaan Bermotor yang

dilakukan di UPT Medan Utara adalah berjalan dengan cukup baik dan memeberikan pelayanan yang baik juga bagi Wajib Pajak (WP), yang

dapat dilihat pada tabel 4.2

2. Penerimaan Pajak Kenderaan Bermotor di UPT Medan Utara terus

menunjukkan peningkatan setiap tahun, meskipun pada tahun 2006 tidak

mencapai target yang telah ditentukan, yang juga dapat dilihat pada tabel 3.3

3. Faktor-faktor pendukung Pajak Kenderaan Bermotor, seperti kerja sama

yang baik dan pemanfaatan teknologi yang modren dan sebagainya adalah sangat berpengaruh terhadap peningkatan penerimaan Pajak Kenderaan

4. Upaya peningkatan yang telah dilakukan UPT Medan Utara telah

maksimal, itu dapat dilihat dalam rangka peningkatan penerimaan Pajak

Kenderaan Bermotor pada UPT Medan Utara.

B. SARAN

Sebagai akhir dari isi laporan ini, penulis ingin memberikan saran yang mungkin bermanfaat serta membangun dalam memotivasi Dinas Pendapatan

Daerah Sumatera Utara UPT Medan Utara maupun bagi Program Diploma III Administrasi Perpajakan FISIP USU.

Adapun saran-saran yang dapat penulis berikan adalah sebagai berikut :

1. UPT Medan Utara dapat lebih meningkatkan kesadaran masyarakat

dengan mengadakan publikasi dan sosialisasi tentang Pajak Kenderaan

Bermotor dalam menunjang penerimaan daerah.

2. Setiap Kantor SAMSAT hendaknya melakukan peningkatan pelayanan

daari tahun ke tahun, agar masyarakat merasa puas dan tidak merasa rugi dalam membayar pajak, misalnya ruang tunggu yang memadai sistem informasi dan teknologi yang memadai.

3. Pihak kepolisian harus lebih sering melakukan razia agar dapat diketahui

Wajib Pajak Kenderaan Bermotor yang belum melunasi PKB nya.

4. Hendaknya PRODIP III Adminitrasi Perpajakan semakin meningkatkan

Praktek Kerja Lapangan dan dapat menunjang kulaitas SDM mahasiswa PRODIP III Administrasi Perpajakan FISIP USU.

5. Untuk dapat mencapai hasil yang terbaik bagi mahasiswa, perlu diadakan

kerja sama dan pengaturan yang baik. Misalnya dalam menyelesaikan

DAFTAR PUSTAKA

Gunadi,dkk, 1997. Perpajakan :jilid 1, Lembaga Penerbit Fakultas Ekonomi Indonnesia, Cetakan Kedua, 1991 .

Mardiasmo, 2002, Perpajakan, Andi Yogya, Yogyakarta.

Marihot Pahala Siahaan, SE, Tentang Pajak Daerah dan Retribusi Daerah.

Moenir H.A.S, Manajemen Pelayanan Umum di Indonesia, Jakarta, 1983.

Panca Kurniawa, SE, Agus Purwanto, SE, Pajak Daerah dan Retribusi Daerah.

Suandy,Erly,2002. Hukum Pajak, Salemba Empa, Jakarta.

Pemerintah Republik Indonesia, Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah

Pemerintah Daerah Sumatera Utara, Peraturan Daerah No. 4 Tahun 2003 Tentang Pajak Kenderaan Bermotor.

Undang-undang Nomor 34 Tahun 200 Tentang Perubahan Undang-undang Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah. Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-undang Nomr 33 Tahun 2004, Tentang Perubahan atas Undang-undang No.25.