ANALISIS PENGARUH PENDAPATAN MURABAHAH, MUDHARABAH DAN MUSYARAKAH TERHADAP PROFITABILITAS BANK

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

MUHAMAD ZIQRI

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL UNIVERSITAS ISLAM NEGERI

ANALISIS PENGARUH PENDAPATAN MURABAHAH,

MUDHARABAH DAN MUSYARAKAH TERHADAP

PROFITABILITAS BANK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Sebagai Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

MUHAMAD ZIQRI NIM

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Aminuddin, SH, MAg NIP. NIP .

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Senin Tanggal Empat Belas September Dua Ribu Delapan telah

dilakukan Ujian Komprehensif atas nama Muhamad Ziqri, NIM : ,

dengan judul skripsi “Analisis Pengaruh Pendapatan Murabahah, Mudharabah, Dan Musyarakah Terhadap Profitabilitas Bank”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka

skripsi imi sudah dapat diterima sebagai salah satu syarat utuk memperoleh gelar

Sarjana ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, September

Tim Penguji Ujian Komprehensif

Indoyama Nasarudin, SE, M.AB Suhendra,S.Ag, MM Ketua Sekretaris

\

i

ANALISIS PENGARUH PENDAPATAN MURABAHAH,

MUDHARABAH DAN MUSYARAKAH TERHADAP

PROFITABILITAS BANK

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Sebagai Syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

MUHAMAD ZIQRI

NIM

Dibawah Bimbingan

Pembimbing I

Pembimbing II

Prof. Dr. Ahmad Rodoni

Aminuddin, SH, MAg

NIP.

NIP .

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ii

Hari ini kamis tanggal

Januari tahun dua ribu sepuluh telah dilakukan

Ujian Skripsi atas nama Muhamad Ziqri dengan NIM :

dengan judul

“ANALISIS PENGARUH PENDAPATAN MURABAHAH, MUDHARABAH

DAN MUSYARAKAH TERHADAP PROFITABILITAS BANK”.

Memperhatikan

kemammpuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi

ini sudah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Jakarta

Januari

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni

Aminuddin, SH.M.ag

Ketua

Sekretaris

Prof. Dr. Abdul Hamid, MS

iii

Hari ini Senin Tanggal Empat Belas September Dua Ribu Delapan telah

dilakukan Ujian Komprehensif atas nama Muhamad Ziqri, NIM :

,

dengan judul skripsi

“Analisis Pengaruh Pendapatan Murabahah, Mudharabah,

Dan Musyarakah Terhadap Profitabilitas Bank”

. Memperhatikan kemampuan

mahasiswa tersebut selama ujian berlangsung, maka skripsi imi sudah dapat diterima

sebagai salah satu syarat utuk memperoleh gelar Sarjana ekonomi pada Jurusan

Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta,

September

Tim Penguji Ujian Komprehensif

Indoyama Nasarudin, SE, M.AB

Suhendra,S.Ag, MM

Ketua

Sekretaris

Pof. Dr. Ahmad Rodoni

iv

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

Nama

:

MUHAMAD ZIQRI

Tempat & Tgl Lahir :

JAKARTA,

FEBRUARI

Alamat

:

LENTENG AGUNG

Gg. FILLAR,

KEL. LENTENG AGUNG, KEC. JAGAKARSA

JAKARTA SELATAN (

)

Handphone

:

(

)

Jenis Kelamin

:

LAKI-LAKI

Agama

:

ISLAM

Motto Hidup

:

“

HIDUP MULIA ATAU MATI SYAHID”

II. Pendidikan

MI AL-ISLAMIYAH JAKARTA

:

-

MTS AL-MUKHLISHIN BOGOR

:

-

MAN JAKARTA

:

-

UNIVERSITAS ISLAM NEGERI

:

-

III. Pengalaman Organisasi

-

: Ketua Osis MTS Al-Mukhlisin

-

: Paskibra

v

ABSTRACT

The objective of the research is to analyze empirical data about the influence of

Murabahah,

Mudharabah

and

Musyarakah

towards

Profitability

(ROE)

simultaneously.Sample of the research was taken from all of the population of BUS

(Bank Umum Syariah / Sharia Commercial Bank) and listed in Bank of Indonesia

(BI) from

to

period.The statistical method employed in this research is

Multiple-Regression test. Based on the cultivation of data, the result indicates that

there is a significant influence of Mudharabah upon Profitability (ROE), whereas

both Murabahah and Musyarakah do not influence upon Profitability (ROE)

significantly.

vi

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Murabahah, Mudharabah dan

Musyarakah secara simultan terhadap Profitabilitas (ROE).Sampel yang

digunakan dari populasi terdaftar di bank sentral (BI) dari tahun

sampai

dengan

. Metode statistik yang digunakan adalah metode Regresi

berganda.Hasil statistik menunjukkan bahwa Mudharabah mempengaruhi

Profitabilitas (ROE) secara signifikan. Murabahah dan Musyarakah tidak

mempengaruhi Profitabilitas (ROE) secara signifikan.

vii

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Allah SWT dengan rahmatnya

telah dapat menyelesaikan skripsi ini sesuai dengan harapan. Dan tak lupa kita

panjatkan shalawat serta salam kepada junjungan nabi kita Muhammad SAW

beserta keluarga dan para sahabatnya yang telah menunjukkan jalan yang

benar kepada umat manusia dan selalu berada di jalan Allah SWT.

Skripsi ini berjudul

“Analisis Pengaruh Murabahah, Mudharabah,

dan Musyarakah terhadap Profitabilitas Bank

” Penulisan skripsi ini masih

banyak kekurangan dan masih jauh dari sempurna sehingga perlu saran, kritik,

pendapat yang membangun agar skripsi ini menjadi lebih baik dan dapat

berguna bagi pembaca.

Penyusunan skripsi ini berhasil sesuai dengan waktu yang diharapkan

sehingga perlu perbaikan-perbaikan. Skripsi ini merupakan tugas akhir yang

dilakukan oleh Mahasiswa untuk memperoleh gelar sarjana. Untuk menyusun

skripsi ini memiliki banyak kendala namun skripsi ini berhasil terlaksana.

Oleh karena itu, ucapan terima kasih kepada pihak-pihak yang telah

memberikan dukungan guna menyelesaikan skripsi ini di antaranya :

.

Kedua Orang Tua yang telah memberikan dukungan moral, spiritual,

maupun material untuk menjalankan skripsi ini.

.

Bpk Prof Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial Universitas Islam Negari Syarif Hidayatullah.

.

Bpk Indoyama Nasarrudin, SE, MAB selaku ketua jurusan manajemen

Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negari Syarif

Hidayatullah

.

Bpk Prof Dr. Ahmad Rodoni, MM selaku Pembantu Dekan Bid Akademik

Sekaligus sebagai pembimbing I yang telah memberikan saran, petunjuk,

ilmu pengetahuan, wawasan sehingga terselesaikan skripsi ini.

viii

.

Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan

ilmunya dan wawasan kepada penulis. Dan staf-staf bagian Akademik,

Staf keuangan, staf jurusan dan staf perpustakaan yang selalu melayani

mahasiswa.

.

Terima kasih kepada rekan-rekan yang memberikan informasi dalam

menyelesaikan skripsi ini. Special thanks to Purwo Yudo Wibowo, SE.

.

Elyza Martiarini, S.Pd dan keluarga, yang tak henti-hentinya mendorong

semangat dan menjadi inspirasi penulis untuk menyelesaikan skripsi ini.

Semoga diberikan balasan baik di dunia maupun di akhirat serta

dibukakan jalan yang baik di setiap langkahnya.

Penulis menyadari kekurangan sehingga saran dan kritik yang

membangun guna memperbaiki skripsi ini.

Jakarta, Desember

ix

DAFTAR ISI

Lembar Pengesahan Skripsi... i

Lembar Bukti Ujian skripsi... ii

Lembar Bukti Ujian Komprehensif... iii

Daftar Riwayat Hidup ...

iv

Abstract ...

v

Abstrak ...

vi

Kata Pengantar ...

vii

Daftar Isi ...

ix

Daftar Tabel ...

xi

Daftar gambar...

xii

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah...

B.

Batasan Masalah ...

C.

Perumusan Masalah ...

D.

Tujuan Penelitian ...

E.

Manfaat Penelitian ...

BAB II

TINJAUAN PUSTAKA

A.

Landasan Teori ...

B.

Murabahah ...

C.

Mudhrabahah ...

D.

Musyarakah ...

E.

Pengertian Pendapatan ...

F.

Pengertian Propitabilitas ...

G.

Kerangka Pemikiran ...

H.

Penelitian Terdahulu ...

BAB III

METODOLOGI PENELITIAN

x

B.

Metode Penentuan Sampel ...

C.

Pengumpulan Data ...

D.

Metode Analisis ...

.

Analisis Statistik ...

a.

Uji F ...

b.

Uji T ...

c.

Uji Koefisien determinasi ...

.

Analisis asumsi Klasik ...

a.

Uji Normalitas Data ...

b.

Uji Autokolerasi ...

c.

Uji Multikolineritas ...

d.

Uji Heteroskedastisitas ...

.

Analisis Regresi Berganda ...

E.

Operasional Variabel ...

BAB

IV PEMBAHASAN

A.

Sekilas Gambaran Umum Objek Penelitian ...

B.

Pengolahan dan Analisis Deskriptif...

C.

Uji Asumsi Klasik ...

.

Uji Normalitas Data ...

.

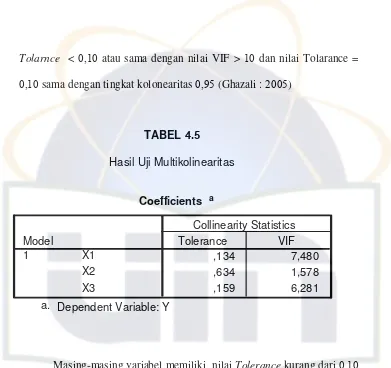

Uji Multikolinearitas ...

.

Uji Autokorelasi ...

.

Uji Heteroskedastisitas ...

BAB V

KESIMPULAN DAN SARAN

A.

Kesimpulan...

B.

Implikasi ...

C.

Saran ...

DAFTAR PUSTAKA

... xiii

xi

DAFTAR TABEL

NO

Keterangan

Halaman

xii

DAFTAR GAMBAR

NO

Keterangan

Halaman

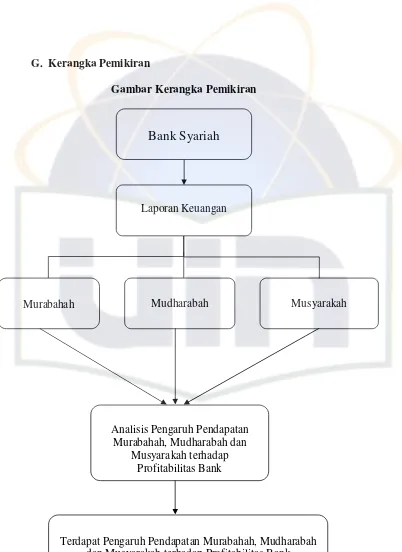

[image:15.612.112.542.58.454.2]kerangka Pemikiran

ABSTRACT

The objective of the research is to obtain empirical data about the influence of

Murabahah, Mudharabah and Musyarakah towards Profitability (ROE) either partially

and simultaneously.

Sample of the research was taken from all of the population of BUS (Bank Umum Syariah

/ Sharia Commercial Bank) and listed in Bank of Indonesia (BI) from

to

period.

The statistical method employed in this research is two-stage least regression, T

test, F

testand Coefficient of Determination.

i DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Masalah...

B. Identifikasi Masalah ...

C. Batasan Masalah ...

D. Perumusan Masalah ...

E. Tujuan dan Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ...

. Pengertian Bank Syariah ...

. Fungsi Bank Syariah ...

. Produk-Produk Bank Syariah ...

. Karakteristik dan Persyaratan Transaksi

Perbankan Syariah ...

B. Murabahah ...

C. Mudhrabahah ...

D. Musyarakah ...

E. Pengertian Pendapatan ...

F. Pengertian Propitabilitas ...

ii BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup penelitian ...

B. Metode Penentuan Sampel ...

C. Pengumpulan Data ...

D. Metode Analisis ...

. Analisis Statistik ...

a. Uji F ...

b. Uji T ...

c. Uji Koefisien determinasi ...

. Analisis asumsi Klasik ...

a. Uji Normalitas Data ...

b. Uji Autokolerasi ...

c. Uji Multikolineritas ...

d. Uji Heteroskedastisitas ...

. Analisis Regresi Berganda ...

E. Operasional Variabel ...

BAB IV PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ...

. Sejarah Singkat Bank Muamalat...

. Sejarah Singkat Bank Syariah Mandiri ...

B. Pengolahan dan Analisis Deskriptif...

iii

. Analisis Deskriptif Variabel ...

C. Uji Asumsi Klasik ...

. Uji Normalitas Data ...

. Uji Multikolinearitas ...

. Uji Autokorelasi ...

. Uji Heteroskedastisitas ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...

B. Implikasi ...

C. Saran ...

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tidak dapat disangkal bahwa uang merupakan alat yang sangat

penting bagi kebutuhan manusia. Saat ini lembaga-lembaga keuangan

sengaja berdiri agar dapat memenuhi kebutuhan-kebutuhan manusia

(Human Needs). Bank merupakan lembaga keuangan yang berfungsi

sebagai Intermediary, artinya bank sebagai lembaga keuangan berfungsi

sebagai perantara antara pihak yang mempunyai kelebihan dana (kreditur)

dengan pihak yang membutuhkan dana (debitur).

Kita ketahui di Indonesia terdapat dua jenis bank ditinjau dari

prinsipnya. Yang pertama adalah bank konvensional. Bank konvensional

adalah bank yang menghimpun dana dari masyarakat serta

menyalurkannya kepada pihak-pihak kekurangan dana dalam rangka

meningkatkan taraf hidup rakyat banyak. Yang kedua adalah bank syariah.

Bank syariah adalah bank yang menghimpun dana dari masyarakat dan

menyalurkannya kepada pihak-pihak kekurangan dana dalam rangka

mensejahterakan rakyat dan berdasarkan prinsip-prinsip syariat Islam.

Jika dicermati dari pengertian kedua macam bank di atas, sekilas

tidak ada perbedaan dalam tujuannya, namun walaupun keduanya

diregulasi oleh Bank Indonesia, prinsip yang membedakan kedua bank

Bank konvensional dalam menjalankan aktivitasnya memakai

bunga sebagai pendapatan dalam memperoleh keuntungan. Bunga dalam

bank konvensional didapat dari pendapatan bank yang disebut interest

margin. Pada pemberian kredit yang dilakukan bank konvensional, unsur

bunga sangat berperan penting. Dengan demikian bahwa bunga dalam

bank konvensional diakui sebagai pendapatan bank konvensional. Tetapi,

tingkat suku bunga yang fluktuatif kadang-kadang menjadi masalah di

bank konvensional dalam memberikan atau mengajukan persentase bunga

dari pemberian kredit yang dilakukan.

Krisis yang melanda dunia perbankan Indonesia sejak tahun

telah menyadarkan semua pihak bahwa perbankan dengan sistem

konvensional bukan merupakan satu-satunya sistem yang dapat

diandalkan, tetapi ada sistem perbankan lain yang lebih tangguh karena

menawarkan prinsip keadilan dan keterbukaan, yaitu Perbankan Syariah. Perbankan Syariah mempunyai prinsip bagi hasil yang berbeda

dengan perbankan konvensional, yang ternyata lebih tangguh dan terbukti

mampu bertahan pada saat krisis moneter. Bahkan, sistem perbankan

syariah saat ini lebih berkembang dan menjadi alternatif menarik bagi

kalangan pengusaha sebagai pelaku bisnis, akademisi sebagai penyedia

sumber daya manusia dan masyarakat sebagai pengguna jasa perbankan. Bank berdasarkan prinsip syariah atau bank syariah atau bank

Islam, seperti halnya konvensional, juga berfungsi sebagai suatu lembaga

masyarakat dan menyalurkan kembali dana-dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

Bedanya hanyalah bahwa bank syariah melakukan kegiatan usahanya tidak

berdasarkan bunga tetapi berdasarkan prinsip syariah, yaitu prinsip

pembagian keuntungan (Profit lost sharing principle).

Di Indonesia yang mayoritas penduduknya adalah muslim, telah

muncul pula kebutuhan akan adanya bank yang melakukan kegiatan

berdasarkan prinsip syariah. Keinginan ini kemudian ditampung dengan

dikeluarkannya Undang-undang No. Tahun sekalipun belum

dengan istilah yang tegas, tetapi baru dimunculkan dengan memakai istilah

“bagi hasil”. Baru setelah Undang-undang No. Tahun itu diubah

dengan Undang-undang No. Tahun , istilah yang dipakai lebih

terbuka. Dalam Undang-undang No. Tahun disebut dengan tegas

istilah “prinsip syariah” bank berdasarkan prinsip syariah. Karena

operasinya berpedoman ketentuan-ketentuan Syariah Islam, karenanya

bank Islam disebut pula “Bank Syariah”.

Berdasarkan Undang-undang No. Tahun , bank dalam

melakukan kegiatannya tidak hanya memperhatikan prinsip syariah saja

tetapi juga harus memperhatikan rambu-rambu ketentuan Bank Indonesia

(BI) atas terjadinya usaha yang dilakukan oleh bank. Penetapan

rambu-rambu ketentuan dari BI bertujuan agar bank sebagai financial

intermediary institution yang melakukan kegiatan usaha pembiayaannya

Seperti Bank Konvensional, Bank Syariah juga memberikan

jasa-jasa pembiayaan. Jasa-jasa-jasa pembiayaan yang diberikan Bank Syariah jauh

lebih beragam daripada jasa-jasa pembiayaan yang dapat diberikan oleh

Bank Konvensional. Mengenai jasa pembiayaan yang dapat diberikan oleh

bank Islam bukan saja pembiayaan dalam bentuk apa yang disebut dalam

istilah perbankan konvensional sebagai kredit, tetapi juga memberikan

jasa-jasa pembiayaan yang biasanya diberikan oleh lembaga pembiayaan

(multi finance company), seperti leasing, hire purchase, pembelian barang

oleh nasabah bank kepada bank Islam yang bersangkutan dengan cicilan,

pembelian barang oleh bank Islam kepada perusahaan manufaktur dengan

pembayaran di muka, penyertaan modal (equity participation atau venture

capital).

Jasa-jasa perbankan Islam yang terkait dengan jasa pembiayaan

yang ditawarkan oleh Bank Syariah dikemas dalam produk-produk yang

ada dalam Bank Syariah, salah satunya adalah pembiayaan murabahah.

Pembiayaan murabahah merupakan jasa pembiayaan dengan mengambil

bentuk transaksi jual beli dengan cicilan. Sedangkan pola pelayanannya

dengan memakai jenis pembelian berdasarkan pesanan. Pada perjanjian

murabahah atau mark-up, bank membiayai pembelian barang atau asset

yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari

pemasok barang dan kemudian menjualnya kepada nasabah tersebut

penjualan barang oleh bank kepada nasabah dilakukan atas dasar cost-plus

profit.

Selain itu mudharabah dan musyarakah merupakan instrumen yang

menarik di bank syariah. Mudharabah dan musyarakah umumnya

digunakan untuk kerjasama antara bank dengan para nasabahnya yang

menggunakan sistem bagi hasil yang sesuai dengan ketentuan di awal

akad. Para pengusaha yang ingin melakukan akad tersebut hendaknya

mengetahui tentang prosedur-prosedur yang ada di dalam akad untuk

menghindari dari nisbi.

Mudharabah dan musyarakah yang ditawarkan bank syariah

amatlah cocok dibandingkan dengan pemberian kredit yang ada di bank

konvensional, karena dengan sistem profit loss sharing dan revenue

sharing serta adanya ketentuan-ketentuan usaha atau managemen yang

diberikan oleh bank diharapkan untuk kepuasan dan transparasi.

Transparansi bagi bank syariah bersifat mutlak dan harus

dilakukan. Dengan adanya transparansi yang benar-benar transparan

diharapkan akan semakin meningkatkan kepercayaan nasabah. Salah satu

implementasi transparansi dalam operasional bank syariah adalah

pembuatan laporan bagi hasil kepada semua deposan secara rutin setiap

bulan. Dalam laporan bagi hasil antara lain dilaporkan berapa jumlah

pendapatan yang diterima bank dalam satu bulan, yang akhirnya akan

berpengaruh terhadap berapa nominal hasil investasi yang akan diterima

Dalam laporan bagi hasil, pengertian pendapatan adalah

pendapatan riil, yaitu pendapatan yang benar-benar secara tunai telah

diterima bank dari hasil penanaman dalam aktiva produktif, baik yang

berupa pendapatan margin, pendapatan nisbah, maupun pendapatan sewa.

Seperti yang diketahui, bahwa aktiva produktif bank syariah secara garis

besar ada tiga macam, yaitu piutang yang akan menghasilkan margin,

pembiayaan yang akan menghasilkan bagi hasil dan ijarah yang akan

menghasilkan pendapatan sewa.

PSAK tentang akuntansi perbankan syariah yang dalam

pelaksanaannya diperjelas dengan Pedoman Akuntansi Perbankan Syariah

(PAPSI), dalam beberapa paragraf yang mengatur metode pengakuan

pendapatan menyatakan bahwa pengakuan pendapatan atas aktiva

produktif yang performing menggunakan accrual basis. Accrual basis

merupakan salah satu metode pengakuan pendapatan yang akan mengakui

adanya pendapatan dalam periode timbulnya hak meskipun nasabah pada

kenyataannya pada periode yang dimaksud belum melakukan pembayaran.

Metode accrual basis diterapkan untuk pengakuan pendapatan atas

aktiva produktif yang performing, yaitu aktiva produktif yang mempunyai

kualitas lancar dan dalam perhatian khusus. Sedangkan untuk aktiva

produktif non performing, yaitu aktiva produktif dengan kualitas kurang

lancar, diragukan, dan macet diterapkan metode cash basis.

Penerapan metode accrual basis dalam pengakuan pendapatan atas

perbedaan jumlah pendapatan yang tercantum dalam pelaporan keuangan.

Dalam hal ini adalah laporan laba rugi dengan pendapatan yang tercantum

dalam laporan bagi hasil yang dimaksud dengan pendapatan adalah

pendapatan yang benar-benar secara cash diterima oleh pihak bank.

Sedangkan pendapatan yang tercantum dalam laporan laba rugi mencakup

baik pendapatan yang secara cash telah diterima oleh bank maupun

pendapatan yang timbul karena adanya proses akrual.

Oleh karena itu, tingginya minat nasabah untuk melakukan akad

murabahah, mudharabah dan musyarakah di bank syariah, tentunya akan

memberikan kontribusi yang besar bagi pendapatan bank syariah. Dari

pendapatan-pendapatan tersebut kiranya bank dapat mengetahui seberapa

besar profit yang dihasilkan bank syariah.

Berdasarkan dari permasalahan tersebut, timbul keinginan penulis

dalam menyusun sebuah skripsi yang berjudul “ANALISIS PENGARUH PENDAPATAN MURABAHAH, MUDHARABAH DAN MUSYARAKAH TERHADAP PROFITABILITAS BANK “

B. Identifikasi Masalah

. Apakah pendapatan Murabahah, Mudharabah dan Musyarakah dapat

mempengruhi profitabilitas Bank secara parsial?

. Bagaimana profitabilitas bank atas pendapatan Murabahah,

C. Batasan Masalah

Agar dalam penyusunan dan penulisan skripsi ini terfokus pada

ruang lingkup penelitian, maka penulis membatasi permasalahan pada

“Analisis Pengaruh Pendapatan Murabahah, Mudharabah dan

Musyarakah Terhadap Profitabilitas Bank”

D. Perumusan Masalah

Rumusan masalah dalam penelitian ini dapat digambarkan sebagai

berikut:

. Seberapa besar profitabilitas yang dihasilkan bank dari pendapatan

Murabahah, Mudharabah dan Musyarakah ?

. Seberapa besar pengaruh pendapatan Murabahah, Mudharabah dan

Musyarkah terhadap tingkat profitabilitas ?

E. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, maka

tujuan dari penulisan skripsi ini adalah :

. Untuk mengetahui profitabilitas yang dihasilkan dari pendapatan

Murabahah, Mudharabah dan Musyarakah .

. Untuk menganalisa pengaruh pendapatan Murabahah, Mudaharabah

dan Musyarakah terhadap tingkat profitabilitas.

Adapun manfaat yang ingin diberikan penulis dari skripsi ini

. Bagi pihak Bank, yaitu sebagai acuan dalam melaksanakan prinsip

perekonomian syariah yang sesuai dengan syariat Islam serta dapat

menghasilkan profit, khususnya melalui produk Murabahah,

Mudharabah dan Musyarakah.

. Bagi Regulator, yaitu sebagai bahan pertimbangan dalam rangka

meningkatkan dunia perbankan syariah di Indonesia.

. Bagi Akademis/Peneliti, yaitu menambah pemahaman mengenai

perbankan syariah terutama konsep Murabahah, Mudharabah dan

Musyarakah, serta dapat mengetahui seberapa besar pengaruh atau

kontribusi dari pendapatan murabahah, mudharabah dan musyarakah

terhadap profitabilitas bank syariah.

. Bagi Investor, yaitu sebagai bahan acuan atau pertimbangan dalam

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

. Pengertian Bank Syariah

Di dalam Undang-Undang Nomor Tahun Pasal -

Perubahan atas UU No. tahun tentang Perbankan disebutkan bahwa

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Sedangkan Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan

jasa dalam lalu lintas pembayaran.

Dalam kerangka ekonomi umat Islam, istilah bank memiliki

konsep sendiri yakni bank syariah, yang memiliki prinsip operasional yang

berbeda dengan prinsip operasional bank konvensional.

Bank Islam menurut Karnaen A. Perwataatmadja dan Syafi’i

Antonio ( ) adalah bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam yaitu bank yang tata cara beroperasinya mengikuti

suruhan dan larangan yang tercantum dalam Al-Qur’an dan Hadist, yaitu

menjauhi praktek-praktek yang mengandung unsur riba dan mengikuti

Bank syariah adalah bank yang menjual produk-produknya dengan

tata cara sesuai dengan hukum Islam dan menerima imbal jasanya dalam

bentuk bagi hasil (ujrah) berdasarkan akad (kesepakatan) antara bank

dengan nasabah, masing-masing pihak menyediakan informasi secara

lengkap dan akurat (jujur) sebelum dan setelah akad, tidak ada eksploitasi

terhadap pihak lain serata tujuannya adalah mencari ridha Allah SWT.

(Slamet Haryono, : )

Bank syariah adalah bank yang dalam aktivitasnya, baik

penghimpun dana maupun dalam rangka penyaluran dananya memberikan

dan mengenakan imbalan atas dasar prinsip syariah.

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta

peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip

syariah. (Sudarsono, : ). Definisi lainnya menyebutkan bahwa bank

Islam adalah sebuah lembaga keuangan yang berfungsi menghimpun dana

untuk disalurkan kepada yang memerlukan dana bank untuk perorangan

atau badan usaha guna investasi dalam usaha-usaha yang produktif dan

lain-lain sesuai dengan syariat Islam tanpa menggunakan sistem bunga.

(Adhim, : )

Bank syariah adalah bank yang beroperasi dengan tidak

mengandalkan pada bunga, bank syariah atau biasa disebut dengan bank

tanpa bunga adalah lembaga keuangan/ perbankan yang operasionalnya

atau dengan kata lain dalam lalu lintas pembayarannya serta peredaran

uang yang operasionalnya dengan prinsip syariat islam.

Istilah lain yang digunakan untuk sebutan bank Islam adalah

syariah, menurut Ensiklopedia Islam adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran

serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariat Islam.

. Fungsi Bank Syariah

Fungsi Bank Syariah secara garis besar tidak berbeda dengan bank

konvensional, yakni sebagai lembaga intermediasi (intermediary

institution) yang mengerahkan dana dari masyarakat dan menyalurkan

kembali dana-dana tersebut kepada masyarakat yang membutuhkannya

dalam bentuk fasilitas pembiayaan. Perbedaan pokoknya terletak dalam

jenis keuntungan yang diambil bank dari transaksi-transaksi yang

dilakukannya. Bila bank konvensional mendasarkan keuntungannya dari

pengambilan bunga, maka Bank syariah dari apa yang disebut sebagai

imbalan, baik berupa jasa (fee-based income) maupun mark-up atau profit

margin, serta bagi hasil (loss and profit sharing).

. Produk-Produk Bank Syariah

Pada umumnya produk-produk perbankan syariah dapat dibagi

menjadi tiga bagian yaitu :

a. Produk Penghimpun Dana

c. Produk Jasa

a. Produk penghimpun dana

Penghimpunan dana di bank syariah dapat berbentuk giro,

tabungan, dan deposito. Prinsip operasional syariah yang diterapkan dalam

penghimpunana dana masyarakat adalah prinsip wadi’ah dan mudharabah.

) Prinsip wadiah

Prinsip wadiah yang diterapkan adalah wadi’ah yad dhamanah

berbeda dengan wadi’ah amanah. Dalam wadi’ah amanah, pada

prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi,

sedangkan dalam wadi’ah dhamanah, pihak yang dititipi bertanggung

jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta

titipan tersebut

) Rekening tabungan.

Bank menerima simpanan dari nasabah dengan jasa penitipan dana.

Bank mendapatkan izin dari nasabah untuk menggunakan dana tersebut

selama mengendap di bank. Keuntungan dari penggunaan dana akan

dibagi dengan nasabah yang pembagiannya telah disepakati di awal. Bank

juga menjamin pembayaran kembali semua simpanan nasabah.

) Rekening investasi umum

Produk ini menggunakan prinsip Mudaharabah Mutlaqah, dimana

bank bertindak sebagai mudharib dan nasabah bertindak sebagai shahibul

) Rekening investasi khusus

Produk ini menggunakan prinsip Mudharabah Muqayyadah,

dimana bank menerima pinjaman dari pemerintah atau nasabah korporasi,

bentuk investasi dan pembagian keuntungan dinegosiasikan kasus per

kasus.

b. Produk Penyaluran Dana ) Akad Bagi Hasil

a) Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak

dimana pemilik modal (Shahibul Maal) mempercayakan sejumlah modal

kepada pengelola (mudharib) dengan suatu perjanjian pembagian

keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi

modal shahibul maal dan keahlian dari mudharib.

b) Musyarakah

Musyarakah adalah akad kerjasama antara kedua belah pihak atau

lebih untuk melakukan usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan keuntungan dan risiko akan

ditanggung sesuai dengan kesepakatan. Pada umumnya transaksi ini

dilandasi oleh adanya keinginan para pihak yang bekerjasama untuk

meningkatkan nilai asset yang mereka miliki secara bersama-sama.

Semua modal disatukan untuk dijadikan modal proyek musyarakah

dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam

) Akad Jual Beli

a) Murabahah

Yaitu kontrak jual-beli di mana bank bertindak sebagai penjual

sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank

ditambah keuntungan. Dalam transaksi ini barang diserahkan segera

setelah akad, sedangkan pembayaran dapat dilakukan secara cicil

(Bitsaman Ajil) maupun sekaligus.

Dalam teknis perbankan, murabahah adalah akad jual-beli antara

bank selaku penyedia barang (penjual) dengan nasabah yang memesan

untuk membeli barang. Bank memperoleh keuntungan dari jual-beli yang

disepakati bersama. Rukun dan syarat murabahah adalah sama dengan

rukun dan syarat dalam fiqih, sedangkan syarat-syarat lain seperti barang,

harga dan cara pembayaran adalah sesuai dengan kebijakan bank yang

bersangkutan. Harga jual bank adalah harga beli dari pemasok ditambah

keuntungan yang disepakati bersama. Jadi nasabah mengetahui

keuntungan yang diambil oleh bank.

b) Ba’i Salam

Secara etimologi Salamberarti Salaf (dahulu). Bai' as salamadalah

akad jual-beli suatu barang dimana harganya dibayar dengan segera,

sedangkan barangnya akan diserahkan kemudian dalam jangka waktu yang

disepakati.

Dalam teknis perbankan syariah, salam berarti pembelian yang

jangka waktu penyerahan yang disepakati bersama. Harga yang

dibayarkan dalam salam tidak boleh dalam bentuk utang melainkan dalam

bentuk tunai yang dibayarkan segera. Tentu saja bank tidak bermaksud

hanya melakukan salamuntuk memperoleh barang. Barang itu harus dijual

lagi untuk memperoleh keuntungan.

c) Bai’ Istishna

Bai' Istishna' adalah akad jual-beli antara pemesan/ pembeli

(Mustashni') dengan produsen/ penjual (Shani') dimana barang yang akan

diperjual belikan harus dibuat lebih dulu dengan kriteria yang jelas.

Istishnahampir sama dengan bai' salam, bedanya hanya terletak pada cara

pembayarannya. Pada salam pembayarannya harus dimuka dan segera,

sedang pada istishna pembayarannya boleh di awal, di tengah atau di

akhir, baik sekaligus ataupun secara bertahap.

) Ijarah dan Ijarah wa Iqtina

Yaitu kontrak jual-beli di mana bank bertidak sebagai penjual jasa

sementara nasabah serbagai pembeli.

c. Produk Jasa . Rahn

Rahn adalah satu jenis transaksi tabaru', karena apa yang diberikan

Rahin (pemilik barang) untuk murtahin (pemegang barang) bukan atas

imbalan akan sesuatu, ia termasuk transaksi (uqud) 'ainiyah, di mana tidak

(transaksi) jenis ini ada lima, yaitu hibah, i'arah, ida', qard dan rahn.

Tabaru' itu tidak sempurna kecuali dengan qard.

Dalam teknis perbankan, akad ini dapat digunakan sebagai

tambahan pada pembiayaan yang berisiko dan memerlukan jaminan

tambahan. Akad ini juga dapat menjadi produk tersendiri untuk melayani

kebutuhan nasabah guna keperluan yang bersifat jasa dan konsumtif,

seperti pendidikan, kesehatan dan sebagainya. Bank atau lembaga

keuangan tidak menarik manfaat apapun kecuali biaya pemeliharaan atau

keamanan barang yang digadaikan tersebut.

. Wakalah

Wakalah adalah akad perwakilan antara dua pihak, di mana pihak

pertama mewakilkan suatu urusan kepada pihak kedua untuk bertindak

atas nama pihak pertama. Dalam aplikasinya pada perbankan Syariah,

Wakalah biasanya diterapkan untuk penerbitan Letter of Credit (L/C) atau

penerusan permintaan akan barang dalam negeri dari bank di luar negeri

(L/C ekspor). Wakalah juga diterapkan untuk mentransfer dana nasabah

kepada pihak lain.

. Kafalah

Istilah Kafalah adalah memasukkan tanggung jawab seseorang

ke dalam tanggung jawab orang lain dalam suatu tuntutan umum, dengan

kata lain menjadikan seseorang ikut bertanggung jawab atas tanggung

jawab orang lain yang berkaitan dengan masalah nyawa, utang atau

tersebut tidak dianggap berutang, dan utang pihak yang dijamin tidak

gugur dengan jaminan pihak penjamin.

. Hawalah

Hawalah adalah akad pemindahan utang/piutang suatu pihak

kepada pihak lain. Dalam hal ini ada tiga pihak, yaitu pihak yang berutang

(muhil atau madin), pihak yang memberi utang (muhal atau da'in) dan

pihak yang menerima pemindahan (muhal 'alaih). Di pasar keuangan

konvensional praktek hawalah dapat dilihat pada transaksi anjak piutang

(factoring). Namun sebagaimana diuraikan di atas, kebanyakan ulama

tidak memperbolehkan mengambil manfaat (imbalan) atas pemindahan

utang/ piutang tersebut.

. Ju’alah

Ju'alah adalah suatu kontrak di mana pihak pertama menjanjikan

imbalan tertentu kepada pihak kedua atas pelaksanaan suatu tugas/

pelayanan yang dilakukan oleh pihak kedua untuk kepentingan pihak

pertama. Prinsip ini dapat diterapkan oleh bank dalam menawarkan

berbagai pelayanan dengan mengambil fee dari nasabah, seperti Referensi

Bank, Informasi Usaha dan sebagainya. Prinsip ini juga digunakan oleh

Bank Indonesia dalam Sertifikat Bank Indonesia Syariah (SBIS)

Prinsip ini digunakan oleh bank dalam menwarkan jasa dengan fee

. Qard Al- Hasan

Yaitu pinjaman dana bank kepada pihak yang layak untuk

mendapatkannya. Bank sama sekali dilarang untuk menerima manfaat

apapun.

. Sharf

Sharf adalah transaksi pertukaran antara emas dengan perak atau

pertukaran valuta asing, di mana mata uang asing dipertukarkan dengan

mata uang domestik atau dengan mata uang asing lainnya.

. Karakteristik dan persyaratan transaksi perbankan syariah a. Transaksi hanya dilakukan berdasarkan prinsip saling paham dan

saling ridha

b. Prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan

baik (Thayyib)

c. Uang hanya berfungsi sebagi alat tukar dan satuan pengukur nilai,

bukan sebagai komoditas

d. Tidak mengandung unsur riba, kezaliman, maysir, gharar, haram

e. Tidak mengandung prinsip nilai waktu dari uang (time value of

money), karena keuntungan yang didapat dalam kegiatan usaha terkait

dengan risiko yang melekat pada kegiatan usaha tersebut sesuai dengan

prinsip Al-ghunmu bil ghurmi (no gain without accompanying risk)

f. Transaksi dilakukan berdasarkan suatu perjanjian yang jelas dan benar,

untuk keuntungan semua pihak tanpa merugikan pihak lain, tidak

tidak menggunakan dua transaksi bersamaan yang berkaitan (Ta’alluq)

dalam satu akad.

g. Tidak ada distorsi harga melalui rekayasa permintaan (najasy), dan

rekayasa penawaran (ikhtiar),

h. Tidak mengandung unsur kolusi dengan suap menyuap (risywah)

i. Transaksi syariah dapat berupa aktivitas bisnis yang bersifat komersial

maupun akitivitas sosial yang bersifat nonkomersial

j. Transaksi syariah komersial dilakukan antara lain berupa

). Investasi untuk mendapatkan bagi hasil

). Jual beli untuk mendapatkan laba

). Pemberian layanan jasa untuk mendapatkan imbalan.

B. Murabahah

Murabahah adalah kesepakatan untuk transaksi jual beli antara bank

sebagai penjual dan nasabah sebagai pembeli terhadap barang sebesar

harga perolehan ditambah keuntungan (margin) yang disepakati dan

dengan informasi yang lengkap dan transparan (jujur) diantara dua pihak.

(Slamet Haryono, )

Murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Dalam murabahah, penjual harus

memberi tahu harga produk yang ia beli dan menentukan suatu tingkat

Murabahah berasal dari kata Ribhu (keuntungan) adalah transaksi

jual beli di mana bank menyebut jumlah keuntungannya, bank bertindak

sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah

harga beli bank dari pemasok ditambah keuntungan.kedua pihak harus

menyepakati harga jual dan jangka waku pembayaran, harga jual

dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat

berubah selama berlakunya akad. (Ahmad Rodoni, : )

Murabahah Yaitu kontrak jual-beli di mana bank bertindak sebagai

penjual sementara nasabah sebagai pembeli. Harga jual adalah harga beli

bank di tambah keuntungan. Dalam transaksi ini barang diserahkan segera

setelah akad, sedangkan pembayaran dapat dilakukan secara cicil

(bitsaman ajil) maupun sekaligus.

Murabahah adalah perjanjian jual-beli antara bank dengan nasabah.

Bank syariah membeli barang yang diperlukan nasabah kemudian

menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan

ditambah dengan margin keuntungan yang disepakati antara bank syariah

dan nasabah.

Murabahah, dalam konotasi Islam pada dasarnya berarti penjualan.

Satu hal yang membedakannya dengan cara penjualan yang lain adalah

bahwa penjual dalam murabahah secara jelas memberi tahu kepada

pembeli berapa nilai pokok barang tersebut dan berapa besar keuntungan

yang dibebankannya pada nilai tersebut. Keuntungan tersebut bisa berupa

komoditi/ barang dengan harga lumpsum tanpa memberi tahu berapa nilai

pokoknya, maka bukan termasuk murabahah, walaupun ia juga mengambil

keuntungan dari penjualan tersebut.

Murabahah Adalah suatu perjanjian yang disepakati antara Bank

Syariah dengan nasabah, dimana Bank menyediakan pembiayaan untuk

pembelian bahan baku atau modal kerja lainnya yang dibutuhkan nasabah,

yang akan dibayar kembali oleh nasabah sebesar harga jual bank (harga

beli bank + margin keuntungan) pada waktu yang ditetapkan.

Pembiayaan Murabahah dalam istilah fiqih ialah akad jual beli atas

barang tertentu. Dalam transaksi jual beli tersebut, penjual menyebutkan

dengan jelas barang yang diperjual belikan termasuk harga pembelian dan

keuntungan yang diambil . Murabahah dalam teknis perbankan adalah akad

jual beli antara bank selaku penyedia bank dengan nasabah yang memesan

untuk membeli barang.

a. Landasan Syariah

Al-qur’an Surat Al-baqarah

Artinya : …”Allah telah menghalalkan Jual beli dan mengharamkan

riba…”

Hadits

Dari Suhaib ar-Rumi R.A. bahwa rasulullah SAW. Bersabda “Tiga

Muqaradhah (Mudharabah), dan mencapur gandum dengan tepung untuk

keperluan rumah, bukan untuk dijual’ (HR Ibnu Majah)

b. Syarat-syarat Murabahah

) Penjual memberi tahu biaya modal kepada nasabah

) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan

) Kontrak harus bebas dari riba

) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

c. Rukun-rukun Murabahah

) Penjual

) Pembeli

) Barang yang diperjual-belikan

) Harga dan

) Ijab-qabul

d. Teknis Perbankan

Dalam teknis perbankan Murabahah dilakukan jika nasabah ingin

membeli barang yang di inginkan kemudian bank membeli barang tersebut

dari suplier. Setelah barang tersebut cocok, terjadilah akad muarabahah

dengan kesepakatan margin yang telah disepakati. Berikut skema

Murabahah

C. `Mudharabah

(Adiwarman Karim ) yang dimaksud dengan mudharabah

adalah akad yang telah dikenal oleh umat muslim sejak zaman nabi bahkan

telah dipraktekkan oleh bangsa arab sebelum Islam. Ketika nabi

Muhammad berprofesi sebagai pedagang, ia melakukan akad Mudharabah

dengan khadijah. Dengan demikian ditinjau dari segi hukum Islam, maka

praktek Mudharabah ini diperbolehkan, baik menurut Al-Qur’an

,As-Sunnah mapun Ijma’.

Dalam buku yang berjudul Bank Dan Lembaga keuangan Lainnya,

karangan professor Ahmad Rodoni menerjemahkan mudharabah adalah

bentuk kerjasama antara dua pihak atau lebih dimana pemilik modal

(shahibul Maal) mempercayakan sejumlah modal kepada pengelola

tidak mensyaratkan adanya wakil shahibul maal dalam manajemen proyek

sebagai orang kepercayaan, mudharib harus bertindak berhati-hati dan

bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian.

Sedangkan sebagai wakil shahibul maal dia diharapkan untuk mengelola

modal dengan cara tertentu untuk menciptakan laba optimal.

Mudharabah adalah akad kerjasama usaha antara dua pihak, dimana

pihak pertama (shahibul maal) menyediakan seluruh modalnya ( ),

sedangkan pihak lainnya menjadi pengelola (mudharib). Mudharabah juga

dapat diartikan bentuk kerjasama antara dua orang atau lebih dimana

pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada

pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan.

Mudharabah bersal dari kata Dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seorang

memukulkan kakinya dalam menjalankan usaha. Secara teknis,

al-mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak

pertama (shahibul maal) menyediakan suluruh ( ) modal, sedangkan

pihak lainya menjadi pengelola. Keuntangan usaha secara mudharabah

dibagi menurut kesepakatan yang dituangkan dalam kontrak, bukan akibat

si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau

kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian

a. Landasan Syariah

Secara umum landasan dasar syariah mudharabah lebih

mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam ayat

dan hadits berikut ini Allah berfirman dalam surat Al- Muzammil.

t

βρ

y

z#

u

u

ρ

t

βθ/Ø

t

ƒ

’û

Ú‘

F

{

$

#

t

βθó

t

G6

t

ƒ

Β

≅Ò

s

ù

«

!

$

#

) ﻞﻣﺰﳌﺍ : ٢٠ (artinya “……dan orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah SWT…”( : )

Adanya kata yadribun pada ayat diatas dianggap sama dengan akar

kata mudharabah yang berarti melakukan suatu perjalanan usaha. Ayat

tersebut mendorong kaum muslim untuk melakukan upaya atau usaha

yang telah diperintahkan Allah SWT.

#

s

Œ*

s

ù

M

u

ŠÒ%

ο

4

θ

n

=Á9

$

#

(

#ρ±

t

FΡ

$

$

s

ù

’û

Ú‘

F

{

$

#

(

#θó

t

G/

$

#

u

ρ

Β

≅Ò

s

ù

«

!

$

#

) ﺔﻌﻤﳉﺍ : ١٠ (“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah SWT…”( )

}

§Š

s

9

Ν6‹

n

=

t

ã

y$

o

Ψ_

β

r

&

(

#θó

t

G;

s

?

ξÒ

s

ù

Β

Ν6/‘

) ﺓﺮﻘﺒﻟﺍ : ١٩٨ (“Tiada ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu…”( : )

Surah al-jum’ah: dan al-baqarah: sama-sama mendorong

Hadits nabi Muhammad SAW yang artinya “ diriwayatkan dari

Ibnu Abbas bahwa Abbas bin Abdul Muthalib jika memberikan dana ke

mitra usahanya secara mudharabah mensyaratkan agar dananya tidak

dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau

membeli ternak, jika menyalahi peraturan tersebut maka yang

bersangkutan bertanggung jawab atas dana tersebut. Disampaikan

syarat-syarat tersebut kepada Rasulullah SAW. Dan Rasulullah pun

memperbolehkannya “ (HR Tabrani).

Sementara hadits nabi Muhammad SAW. bersabda , dalam hadits

kudsi yang diriwayatkan dari Abu Hurairah bahwa Rasulullah SAW telah

bersabda “ Allah SWT telah berfirman saya menyertai dua pihak yang

sedang berkongsi selama salah satu dari keduanya tidak mengkhianati

yang lainnya, seandainya berkhianat maka saya keluar dari penyertaan

tersebut (HR. Abu Daud, Subulussalam )

b. Jenis-jenis Mudharabah

Secara umum, mudharabah terbagi menjadi dua jenis yakni

mudharabah mutlaqah dan mudharabah muqayyadah.

) Mudharabah Mutlaqah

Mudharabah Mutlaqah adalah bentuk kerjasama antara pemilik

modal (shahibul maal) dan pengelola (mudahrib) yang cakupannya sangat

luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah

dicontohkan dengan ungkapan if’al ma Syi’ta (lakukan sesukamu) dari

shahibul maal ke mudharib yang memberi kekuasaan sangat besar.

) Mudaharabah Muqayyadah

Mudarabah Muqayyadah adalah kebalikan dari mudharabah

Mutlaqah. Si Mudharib dibatasi dengan batasan jenis usaha, waktu, atau

tempat usaha. Adanya pembatasan ini seringkali mencerminkan

kecenderungan umum si Shahibul maal dalam memasuki jenis dunia

usaha.

Adapaun dari sisi pembiayaan, mudharabah biasanya diterapkan untuk

bidang-bidang berikut.

a) Pembiayaan modal kerja, seperti modal kerja perdagangan dan

jasa.

b) Investasi khusus disebut juga mudaharabah muqayyadah, yaitu

sumber invesatsi yang khusus dengan penyaluran yang khusus pula

dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

Mudharabah dan kaitannya dengan dunia perbankan biasanya

diterapkan pada produk-produk pembiayaan dan pendanaan.

c. Rukun-rukun Mudharabah

rukun dalam akad Mudharabah adalah :

) Pelaku ( pemilik modal dan pelaksana usaha)

Jelaslah bahwa rukun akad mudharabah sama dengan rukun akad

jual beli. Dalam mudharabah harus ada minimal dua pelaku. Pihak

pihak kedua bertindak sebagai pelaksana usaha (Mudharib atau A’mil).

Tanpa dua pelaku ini, maka akad mudharabah tidak ada.

) Objek Mudharabah ( modal dan kerja)

Objek mudharabah merupakan konsekuensi logis dari tindakan

yang dilakukan oleh para pelaku. Pemilik modal menyerahkan modal

sebagai objek mudharabah dan pelaksana usaha menyerahkan modalnya

juga sebai objek mudharabah. Adapun modal yang diserahkan berbentuk

uang atau barang yang telah dirinci berapa harganya. Sedangkan kerja

yang diserahkan bisa berbentuk keahlian, keterampilan, selling skill,

management skill, dan lain-lain. Tanpa dua objek ini akad mudharabah

pun tidak sah.

Para fuqaha sebetulnya tidak membolehkan modal mudharabah

berbentuk barang. Ia harus uang tunai karena barang tidak dapat dipastikan

taksiran harganya dan mengakibatkan ketidakpastian (gharar) besarnya

modal mudharabah (Al-Kasani, Al-Badai’, vol. , hal ) namun para ulama mazhab hanafi memperbolehkannya dan nilai barang yang dijadikan

setoran modal harus disepakati pada saat akad oleh Mudharib dan shahibul

maal ( Ibnu Qudamah, Al-mughni, vol. , hlm. .)

) persetujuan akad kedua belah pihak ( Ijab- Qabul)

Persetujuan kedua belah pihak merupakan kosekuensi dari prinsip

An-Taraddin Minkum (sama-sama rela). Disini kedua belah pihak harus

) Nisbah Keuntungan.

Nisbah keuntungan merupakan rukun mudharabah yang khas, yang

tidak ada dalam akad jual beli. Nisbah ini mencerminkan imbalan yang

berhak diterima oleh kedua pihak yang bermudharabah. Mudharib

mendapatkan imbalan atas kerjanya , sedangkan shahibul maal mendapat

imbalan atas penyertaan modalnya. Nisbah keuntungan inilah yang akan

mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara

pembagian keuntungan.

Teknis Perbankan

Aplikasi mudharabah dalam dunia perbankan, bank selaku pemilik

dana (Shahibul Maal) mempercayakan uangnya kepada nasabah

(Mudharib) untuk dikelola dalam suatu usaha.Pendapatan atau keuntungan

dari usaha tersebut dibagikan sesuai dengan porsi yang telah disetujui

diawal akad.

PERJANJIAN BAGI HASIL

SKEMA AL – MUDHARABAH

D. Musyarakah

Dalam fiqih muamalah Musyarakah atau (syirkah) dari segi bahasa

bermakna penggabungan dua bagian atau lebih, yang tidak bisa dibedakan

lagi antara satu bagian dengan bagian yang lain. Sedangkan menurut syara’

musyarakah adalah transaksi antara dua orang atau lebih, yang dua-duanya

sepakat untuk melakukan kerja yang bersifat finansial dengan mencari

keuntungan. (Taqiyyudin An-Nabhani, ) PROYEK /

USAHA

BANK (Shahibul Maal)

PEMBAGIAN KEUNTUNGAN

MODAL

KEAHLIAN MODAL %

NASABAH

(Mudhorib)

Nisbah X %

Nisbah Y %

Dalam fiqih muamalah disebutkan pula musyarakah (syirkah)

berarti pencampuran, yakni bercampurnya salah satu dari dua harta dengan

harta lainnya, tanpa dapat dibedakan antara keduanya.

ﹸ ﻁ ﹶﻼﺧِﻹﺍ ﻱ ﹶﺃ ﹸ ﻂ ﹾﻠﺧ ﺪﺣﹶﺃ ﻦﻴﻟﺎﻤﹾﻟﺍ ﹺ ﺮﺧﻵﺎﹺﺑ ﹸ ﺚ ﻴﺤﹺﺑ ﹶ ﻻ ﻥﺍﺰﺘﻤﻳ ﻦﻋ ﺎﻤﹺﻬﻀ ﻌﺑ

Musyarakah adalah izin untuk mendayagunakan (tasharruf) harta

yang dimiliki dua orang secara bersama-sama oleh keduanya, yakni

keduanya saling mengizinkan kepada salah satunya untuk

mendayagunakan harta milik keduanya, namun masing-masing memiliki

hak untuk bertasharruf. (Dasuqi, Asy-Syarh Al-Kabir Ma’a

Ad-Dasuqi, juz II. )

ﻲﻫ ﹾ ﻥﹶﺫﹺﺇ ﻲﻓ ﻑ ﺮﺼ ﺘﻟﺍ ﺎﻤﻬﹶﻟ ﺎﻌﻣ ﺎﻤﻬﺴﹸﻔﻧﹶﺍ ﹶ ﺃ ﻱ ﹾ ﻥﹶﺃ ﹶ ﻥﹶﺫﹾﺄﻳ ﱡ ﻞﹸﻛ ﺪﺣﺍﻭ ﻦﻣ ﹺ ﻦﻴﹶﻜﻳﹺﺮﺸﻟﺍ ﻪﹺﺒﺣﺎﺼ ﻟ ﻲﻓ ﹾ ﻥﹶﺃ ﻑ ﺮﺼ ﺘﻳ ﻲﻓ ﹴ ﻝﺎﻣ ﺎﻤﻬﹶﻟ ﻊﻣ ِ ﺀﺎﹶﻘﺑﹺﺇ ﻖﺣ ﻑ ﺮﺼ ﺘﻟﺍ ﱢ ﻞﹸﻜﻟ ﺎﻤﻬﻨﻣ

Musyarakah adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak memberikan

kontribusi dana ( atau amal/ expertise) dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan.

Melalui kontrak ini, dua pihak atau lebih (termasuk bank dan

lembaga keuangan bersama nasabahnya) dapat mengumpulkan modal

mereka untuk membentuk sebuah perusahaan (Syirkah Al Inan) sebagai

sebuah badan hukum (legal entity). Setiap pihak memiliki bagian secara

mengawasi (voting right) perusahaan sesuai dengan proporsinya. Untuk

pembagian keuntungan, setiap pihak menerima bagian keuntungan secara

proporsional dengan kontribusi modal masing-masing atau sesuai dengan

kesepakatan yang telah ditentukan sebelumnya. Bila perusahaan merugi,

maka kerugian itu juga dibebankan secara proporsional kepada

masing-masing pemberi modal.

Dalam teknis perbankan, Musyarakah adalah akad kerjasama

antara bank dengan nasabah untuk bersama-sama membiayai suatu usaha

dengan pembagian keuntungan dan risiko sesuai kesepakatan (Ani

Murdiyati, Dirut BMSI).

a. Landasan syariah

Landasan syariah musyarakah terdapat dalam Al-Qur’an ( : )

Μγ

s

ù

!

%

Ÿ

2

u

°

’û

]=W9

$

#

) ﺀﺎﺴﻨﻟﺍ : ١٢ (artinya : ...“ maka mereka berserikat pada sepertiga...”

Kemudian terdapat dalam surat Shaad

β)

u

ρ

#V

x

.

z

Β

!

$

s

Ü

n

=ƒ:

$

#

‘ó6

u

‹

s

9

ΝκÕè

t

/

4

’

n

?

t

ã

Ùè

t

/

ā

ω)

t

$

#

(

#θΖ

t

Β#

u

(

#θ=ϑ

t

ã

u

ρ

M≈

y

s=≈Á9

$

#

!

≅‹=

s

%

u

ρ

$Β

Νδ

) ﺹ : ٢٤ (artinya : ...“ dan sesungguhnya kebanyakan dari orang-orang ynag berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh...

Kedua ayat di atas menunjukkan perkenan dan pengakuan Allah

dalam surah An-nisa : perkongsian terjadi secara otomatis (jabr karena

waris, sedangkan dalam Surat Shaad : terjadi atas dasar akad (ikhtiyari)

Hadits ﻦﻋ ﻲﹺﺑﹶﺃ ﹶ ﺓﺮﻳﺮﻫ ﻲﺿ ﺭ ُ ﷲﺍ ﹶ ﻝﹶﺎﻗ : ﱠ ﻥﹺﺇ َ ﷲﺍ ﹸ ﻝﻮﹸﻘﻳ ﺎﻧﹶﺃ ﹸ ﺚ ﻟﺎﹶﺛ ﹺ ﻦﻴﹶﻜﻳﹺﺮﺸﻟﺍ ﻢﹶﻟﺎﻣ ﻦﺨﻳ ﺎﻤﻫﺪﺣﹶﺃ ﻪﺒﺣﺎﺻ ﺪﻳ ِ ﷲﺍ ﻰﹶﻠﻋ ﹺ ﻦﻴﹶﻜﻳﹺﺮﺸﻟﺍ ﻢﹶﻟﺎﻣ ﹸ ﻥﻭﺎﺨﺘﻳ

Dikatakan dari Abu hurairah, Rasulullah SAW, bersabda , “ sesungguhnya Allah SWT berfirman, ‘ aku pihak ketiga dari dua orang yang berserikat selama salah satunya tidak mengkhianati lainnya” “(HR Abu Daud) ﺪﻳ ِ ﷲﺍ ﻰﹶﻠﻋ ﹺ ﻦﻴﹶﻜﻳﹺﺮﺸﻟﺍ ﻢﹶﻟﺎﻣ ﹸ ﻥﻭﺎﺨﺘﻳ

Kekuasaan Allah senantiasa berada pada dua orang yang bersekutu selama keduanya tidaklah berkhianat (HR. Bukhari dan Muslim)

Hadits qudsi tersebut menunjukkan kecintaan Allah kepada

hamba-hambanya yang melakukan perkongsian selama saling menjunjung tinggi

amanat kebersamaan dan menjauhi pengkhianatan.

Ijma

Umat Islam sepakat bahwa musyarakah dibolehkan. Hanya saja

mereka berbeda pendapat tentang jenisnya.

b. Jenis-jenis Musyarakah

) Musyarakah Amlak

Musyarakah Amlak adalah dua orang atau lebih yang memiliki

) Musyarakah Ikhtiary

Musyarakah Ikhtiary adalah kerjasama yang muncul karena adanya

kontrak dari dua orang yang bersekutu.

) Musyarakah Jabar

Musyarakah Jabar adalah kerjasama yang ditetapkan kepada dua

orang atau lebih yang bukan didasarkan atas perbuatan keduanya.

) Musyarakah Uqud

Musyarakah Uqud merupakan bentuk transaksi yang terjadi antara

dua orang atau lebih untuk bersekutu dalam harta dan keuntungannya.

Musyarakah ini dibagi menjadi yaitu :

) Musyarakah Inan

Musyarakah Inan adalah persekutuan antara dua orang dengan

harta masing-masing. Dengan kata lain, ada dua orang yang melakukan

persekutuan dengan masing-masing harta mereka untuk bersama-sama

mengelola dengan kemampuannya masing-masing. Kemudian keuntungan

dibagi di antara mereka. Musyarakah ini dinamakan Inan karena kedua

belah pihak yang melakukan persekutuan tersebut sama-sama ikut

mengelola.

) Musyarakah Abdan

Musyarakah Abdan adalah persekutuan antara dua orang untuk

menerima suatu pekerjaan yang akan dikerjakan secara-bersama-sama.

Kemudian keuntungan dibagi di antara keduanya dengan menetapkan

) Musyarakah Mufawadhah

Musyarakah Mufawadhah adalah persekutuan antara dua orang

sebagai gabungan bentuk persekutuan yang telah disebutkan di atas.

Musyarakah Mufawadhah adalah kontrak kerjasama/ persekutuan antara

dua orang atau lebih. Setiap pihak memberikan suatu porsi dari

keseluruhan dana dan berpartisipasi dalam kerja. (Syafi’I Antonio,

: ).

) Musyarakah Wujuh

Musyarakah Wujuh adalah kontrak antara dua atau orang lebih yang

memiliki reputasi dan prestise baik secara ahli dalam ambisi. Mereka

membeli barang secara kredit dari suatu perusahaan dan menjual barang

secara tunai. Mereka berbagi dalam keuntungan dan kerugian berdasarkan

jaminan kepada penyuplai yang disediakan oleh tiap mitra.

) Musyarakah Mudharabah

Musyarakah Mudhrabah disebut juga Qiradh. Yaitu apabila pihak

dengan harta melebur untuk melakukan suatu persekutuan/ kerjasama.

Dengan kata lain, ada seseorang yang memberikan hartanya kepada pihak

lain yang dipergunakan untuk berbisnis, dengan ketentuan bahwa

keuntungan yang diperoleh akan dibagi oleh masing-masing pihak sesuai

dengan kesepakatan.

c. Rukun-rukun Musyarakah

Dalam hal ini Bank dan pihak-pihak yang ingin menyetujui akad

Musyarakah.

) Ijab Qabul

Setelah para pihak telah jelas dengan akad musyarakah, selanjutnya

ijab Qabul dilakukan untuk mengikat para pihak.

) Maal (harta/ Modal)

) Kegiatan Usaha

) Keuntungan/ hasil

d. Teknis Perbankan

Aplikasi musyarakah dalam perbankan bank dengan nasabah

melakukan kesepatan kerjasama dengan memberikan masing-masing

kontribusi dan pembagian keuntungan berdasarkan porsi-porsi dan telah

E. Pengertian Pendapatan

Diakui bahwa tujuan utama perusahaan itu adalah memperoleh

laba, laba atau profit dapat tercapai bila diperoleh pendapatan. Pendapatan

adalah hasil prestasi suatu perusahaan yang memperoleh imbalan yang

pada umumnya disebut penjualan (Hadiwidjaya dan Rivai, : ).

Yang dimaksud penjualan disini adalah semua transaksi penjualan baik

penjualan barang atau pendapatan barang.

PROYEK USAHA

Bank Syariah

Parsial

KEUNTUNGAN

Bagi Hasil keuntungan Sesuai porsi kontribusi

Modal

Nasabah

Parsial:

Dari pengertian tersebut dapat dikatakan bahwa pendapatan itu

merupakan tukar (imbalan) nilai barang atau jasa. Nilai tukar dalam satuan

uang yang diterima setelah dipotong dengan perhitungan yang

menyangkut transaksi sehingga dapat dimengerti bahwa pendapatan dari

suatu transaksi adalah nilai nettonya.

Menurut Hadiwidjaya ( : ) bank seperti bank umum

bekerja dalam bidang

a) Penghimpunan dana dari masyarakat

b) Pemberian kredit

c) Pemberian jasa lainnya.

Adapun sebagai imbalan dari kegiatan bidang usaha itu bank

umum swasta memperoleh beberapa pendapatan di antaranya adalah

pendapatan yang diperoleh dari usaha pemberian kredit.

Menurut Baridwan ( ) dalam Rina ( : ) definisi

pendapatan adalah bahwa pendapatan merupakan aliran masuk atau

kenaikan lain aktiva suatu badan usaha, atau pelunasan hutang atau

kombinasi dari keduanya selama satu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan

lainnya yang merupakan kegiatan utama badan usaha.

Pendapatan juga didefinisikan sebagai peningkatan ekuitas pemilik

yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli

Menurut Soemarso ( ) dalam Rina ( : ) ada empat

kejadian yang dapat digunakan sebagai dasar untuk menentukan saat

diakuinya pendapatan, yaitu :

) Pada saat penjualan, yaitu pendapatan diakui saat barang diserahkan

kepada pembeli.

) Pada saat pembayaran diterima, yaitu pendapatan diakui pada saat

pembayaran atas penjualan telah diterima.

) Pada saat bagian produksi diselesaikan, yaitu pendapatan diakui dan

dicatat sesuai dengan bagian-bagian kontrak yang telah diselesaikan.

) Pada saat produksi selesai, yaitu pendapatan diakui pada saat produksi

telah selesai.

Menurut Hasibuan ( ) pendapatan bank bersumber dari :

a) Bunga kredit yang disalurkan

b) Ongkos-ongkos lalu lintas pembayaran

c) Penjualan buku cek, bilyet giro, dan sebagainya

d) Save Deposit Box

e) Komisi dan Provisi

f) Call Money Market

Pendapatan merupakan hasil yang diterima dari pengelolaan yang

berasal dari aktivitas atau kegiatan perusahaan, tentunya pendapatan yang

. Prinsip margin

Sistem margin yang digunakan bank syariah merupakan sistem

dimana dilakukannya akad perjanjian antara bank dengan nasabahnya.

Margin yang ditentukan bank hendaknya disepakati oleh nasbah. Ini

dimaksudkan agar menghindari riba dan mempunyai rasa kepuasan antara

bank dan nasabah.

Margin bank syariah digunakan dalam melakukan akad jual beli

dan jasa, seperti murabahah, isthisna, salam , hawalah, kafalah, dan lain

sebagainya.

. Prinsip bagi hasil

Sistem bagi hasil merupakan sistem di mana dilakukannya

perjanjian atau ikatan bersama di dalam melakukan kegiatan usaha. Di

dalam usaha tersebut diperjanjikan adanya pembagian hasil atas

keuntungan yang akan di dapat antara kedua belah pihak atau lebih. Bagi

hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang

ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang

berkaitan dengan pembagi