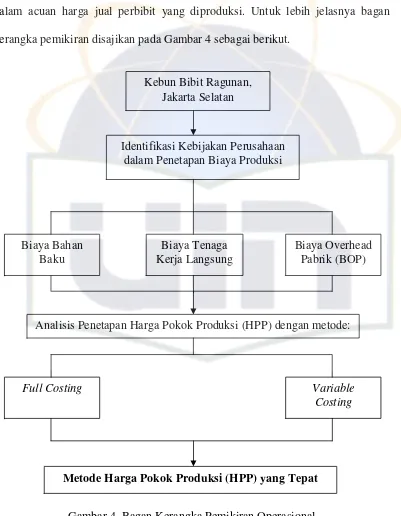

Analisis penetapan harga pokok produksi bibit tanaman rambutan (nephelium lappaceum L) pada kebun bibit Ragunan , Jakarta Selatan

Teks penuh

Gambar

Dokumen terkait

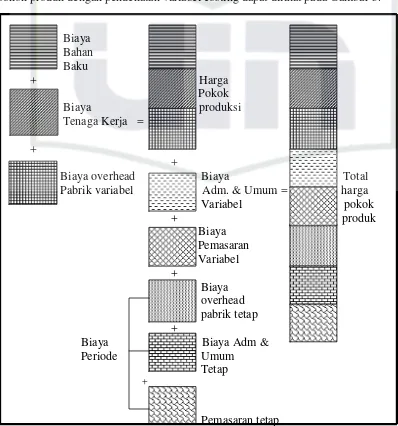

Variabel costing merupakan metode penentuan harga pokok produksi yang hanya menghitung biaya produksi yang berperilaku variabel ke dalam harga pokok

Variabel penelitian pada tugas akhir ini yaitu perhitungan harga pokok produksi menggunakan metode full costing. Harga pokok prouksi menurut UD Budi Ayu Banjarmasin

Judul yang di ambil dari penelitian ini adalah Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Full Costing Sebagai Dasar Penetapan Harga Jual..

Perbandingan metode full costing dan variable costing dalam perhitungan harga pokok produksi pada perusahaan untuk penentuan harga jual menunjukkan metode full costing memiliki

Perhitungan harga pokok produksi menggunakan metode full costing memiliki nilai lebih tinggi karena semua unsur biaya dihitung secara rinci yang terdiri dari biaya bahan baku,

Penetuan harga pokok produksi dengan menggunakan metode full costing di UMKM Keripik Kanala Desa Totokaton Full costing ialah tata cara penentuan harga pokok penciptaan yang

Analisis Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing Dalam Menentukan Harga Jual Pada CV.. Sumber Mas

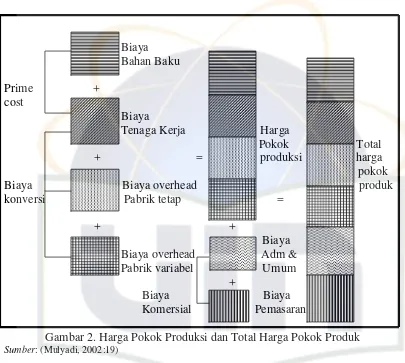

Kos produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini: Sumber: Mulyadi 2015 Perhitungan Harga Pokok Produksi Secara Metode Variable Costing