KESESUAIAN PRINSIP SYARIAH TERHADAP APLIKASI HASANAH CARD DI BNI SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE,Sy)

Oleh Fahd 206046103773

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ABSTRAKSI Fahd

KATA PENGANTAR

Alhamdulillahirabbil‟aalamin, penulis menyampaikan segala puji dan syukur

kehadirat Allah SWT, yang senantiasa memberikan rahmat, taufiq dan hidayah-Nya kepada kita semua. Penulis menghaturkan shalawat serta salam senantiasa kita curahkan kepada Nabi dan Rasul kita Muhammad SAW, kepada segenap keluarganya, sahabatnya serta ummatnya sepanjang zaman, yang Insya Allah kita ada didalamnya.

Dengan taufiq dan hidayah Allah SWT. Penulis bersyukur, dengan limpahan kasih sayang-Nya, penulis mampu meyelesaikan skripsi yang berjudul “Analisis Kesesuaian Prinsip Syariah Terhadap Aplikasi Hasanah Card” pada Bank Negara Indonesia (Persero) Tbk. Jakarta, dapat terselesaikan dengan baik.

Proses perjalanan untuk menyelesaikan skripsi ini tidaklah mudah. Banyak hambatan dan rintangan yang penulis temui dan alami. Berkat ridha-Nya, berkat doa, kesungguhan hati dan kerja keras, akhirnya penulis sampai titik proses akhir penulisan skripsi ini.

1. Prof. DR. H. Muhammad Amin Suma, SH., MA., MM., Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag dan Ah. Azharuddin Latif, M.Ag Ketua Program Studi Muamalat dan Sekertaris Konsentrasi Perbankan Syariah Jurusan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Dr. Nurhasanah, MA dan Zaenal Arifin, M. Pd.I dosen pembimbing yang senantiasa membimbing penulis dan senantiasa meluangkan waktunya kepada penulis untuk memberikan masukan-masukannya, dan mengarahkan sehingga penulis dapat meyelesaikan skripsi ini.

4. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa kuliah, semoga amal kebaikannya mendapat balasan di sisi Allah SWT. 5. Pimpinan dan Staf Perpustakaan Utama, Perputakaan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta dan BNI Syariah, tempat penulis memperoleh berbagai informasi dan sumber-sumber referensi sehingga skripsi dapat terselesaikan.

6. Pimpinan dan Staf BNI Syariah, yang telah menerima penulis untuk melakukan riset dan membantu data yang diperlukan guna penyelesaian skripsi ini.

dengan moril maupun materil dan menjadi inspirasi. Sampai Ananda menjadi Laki-laki yang kuat dalam menghadapi cobaan hidup dan menjadi kebanggaan Ayah dan Bunda. Amin.

8. Yang saya hormati dan sangat membuat saya terinspirasi untuk menyelesaikan skripsi ini. adalah kedua kakak saya, yaitu Ahmad Faishal, S.Psi dan Khairun Nisa, S.Pd. Terimakasih ya Kak, tanpa kalian adinda tak akan menjadi apa-apa.

9. Spesial to Corina Nur Syeima tercinta, yang telah memberikan motivasi dan nasehatnya dan kesabaran yang kau berikan selama ini.

10.Buat sahabat-sahabatku di Universitas Negri Islam Jakarta hususnya angkatan 2006 Extensi Perbankan Syariah dan kelas “B” yaitu My Best Friend Dewi Nur Rahmah Murbani, Amrul, Anwar, Acenk, Yasin, Jajang, Beni, Irwansyah, Eko, Alwi, Reza, Arif, Budi, Sofi, Micky, Syauqi dan seluruh keluarga besar SBC (Syariah Banking Community) yang tidak bisa penulis sebutkan satu persatu, yang telah menggoreskan banyak kenangan manis, canda dan tawa selama menjalani perkuliahan dari semester awal hingga selesai perkuliahan, semoga tali silaturahmi kita selalu terjalin dengan baik.

Akhirnya tiada untaian kata yang berharga kecuali ucapan Alhamdulillahi

Robbil „Alamin atas Rahmat dan Karunia serta Ridha Allah SWT. Demikian ucapan

terima kasih penulis haturkan kepada seluruh pihak, semoga kebaikan dan bantuan kepada penulis menjadi amal ibadah dan mendapat Ridha dari Allah SWT.

Penulis menyadari banyak kekurangan yang terdapat dalam pembuatan skripsi ini. Untuk itu kritik dan saran kiranya dapat lebih memperbaiki skripsi ini. Semoga skripsi ini dapat bermanfaat dalam menambah wawasan khususnya bagi umat manusia, serta bagi Lembaga-Lembaga Ekonomi Syariah di Indonesia. Semoga Allah SWT senantiasa meridhai aktivitas kita berjuang di jalan-Nya serta menjadikan kita semua sebagai hamba-Nya yang bahagia di dunia dan akhirat.

Jakarta, 22 Februari 2011 Penulis

DAFTAR ISI

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...vi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Pembatasan dan Perumusan Masalah...4

C. Tujuan dan Manfaat Penelitian...6

D. Tinjauan dan Kajian Terdahulu...7

E. Kerangka Teori...8

F. Objek Penelitian...9

G. Metode Penelitian...9

H. Sistematika Penulisan...11

BAB II GAMBARAN UMUM BNI SYARIAH A.Sejarah Berdirinya BNI Syariah...12

B.Visi dan Misi BNI Syariah...14

C.Struktur Organisasi BNI Syariah...15

BAB III SYARIAH CARD DALAM PERSPEKTIF EKONOMI ISLAM

A.Pengertian Syariah Card dan Perbedaan dengan Kartu Kredit

Konvensional...20

B.Prinsip-Prinsip dan aplikasi Syariah Card...25

C.Ketentuan Ta‟widh menurut Fatwa DSN-MUI No. 43...38

D.Akad-akad yang Digunakan dalam Syariah Card...39

E. Mekanisme Syariah Card...40

BAB IV APLIKASI HASANAH CARD PADA BNI SYARIAH A.Mekanisme Operasional Hasanah Card...44

B.Penerapan Syariah Compliance Dalam Pelaksanaan Hasanah Card...49

C.Bentuk Kerjasama antar BNI Syariah dengan MasterCard...53

D.Keuntungan yang Diperoleh BNI Syariah dan MasterCard...55

BAB V PENUTUP A.Kesimpulan...58

B.Saran...59

DAFTAR PUSTAKA...60

BAB I PENDAHULUAN

A. Latar belakang masalah

Bank adalah lembaga keuangan yang berfungsi sebagai penghimpun dan penyalur uang dari masyarakat untuk masyarakat. Sedangkan bank syariah adalah lembaga keuangan yang berfungsi sebagai penghimpun dan penyalur uang dari masyarakat untuk masyarakat yang mana sistem operasionalnya sesuai dengan syariat Islam. Bank berperan sebagai lembaga perantara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang kelebihan dana dengan unit-unit yang kekurangan dana.1

Manusia sebagai makhluk sosial mempunyai keinginan yang banyak dan beragam, salah satunya adalah keinginan akan pelayanan jasa keuangan yang membarikan kenyamanan dan keamanan. Oleh karena banyaknya permintaan akan pelayanan jasa keuangan maka peran lembaga yang ada dalam hal ini perbankan semakin meningkat.

Untuk menberikan kemudahan, keamanan dan kenyamanan bagi nasabah dalam melakukan transaksi dan penarikan tunai, bank dianggap perlu menyediakan sejenis kartu kredit, yaitu alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbulnya dari suatu

1

kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk melakukan penarikan tunai.

Kartu kredit atau credit card merupakan gaya hidup dan bagian dari komunitas manusia untuk dapat dikatagorika modern dalam tata kehidupan sebuah kota yang beranjak menuju metropolitan atau kosmopolitan.2 Oleh karena itu. Berdasarkan fatwa DSN-MUI nomor 54/DSN-MUI/X/2006 serta surat persetujuan

Bank Indonesia nomor 10/337 DPbs/2008. BNI syari‟ah bekerjasama dengan

MasterCard menerbitkan Hasanah Card yang merupakan kartu kredit berbasis prinsip-prinsip syariah pada tanggal 7 februari 2009.3 Kartu kredit syariah merupakan yang kedua di Indonesia, menyusul Bank Danamon syariah yang telah menerbitkan Dirham Card lebih dulu pada tanggal 19 july 2007.

Sejak awal diterbitkannya, Syariah Card memang menimbulkan banyak keraguan dan kontroversi para pelaku perbankan syariah. Para bankir masih meragukan apakah Syariah Card sesuai dengan prinsip-prinsip syariah yang ada dalam transaksi syariah. Lebih dari itu, sebagian pelaku bisnis bank syariah menilai bahwa dari segi manfaat Syariah Card sangat kecil sekali.4 Bahkan Bank Muamalah yang sudah murni syariah pun menolak adanya kartu kredit syariah.

2

Johanes Ibrahim, Kartu Kredit Dilematis Antar Kontrak dan Kejahatan ( Bandung, Refika Aditama 2004) h.7.

3

BNI Hasanah Card: Inspirasi Belanja Bijak Sesuai Syariah, republika, 4 Februari 2009, h.27.

4

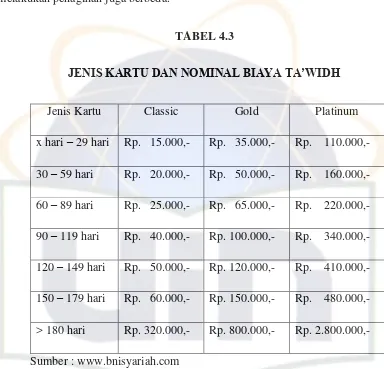

Didalam fatwa DSN-MUI No. 54 tentang Syariah Card terdapat beberapa ketentuan yang antara lain ketentuan tersebut adalah ketentuan tentang biaya ta‟widh dan denda. Menurut fatwa DSN-MUI tentang Syariah Card, ta‟widh adalah biaya ganti rugi terhadap biaya-biaya yang dikeluarkan terhadap penerbit kartu akibat keterlambatan pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo.

Akan tetapi terdapat perbedaan antara ta‟widh dengan fatwa DSN-MUI tentang syariah card dengan praktek yang terjadi di bank-bank syariah yang telah menerbitkan kartu kredit syariah. Ketua DSN-MUI KH. Ma‟ruf Amin mengatakan, ongkos yang diganti haruslah kerugian yang rill dan bukan karena kehilangan kesempatan atau time value of money. Karena jika berdasarkan time value of money, maka katagori mirip dengan riba sehingga hal tersebut haram.5 Pada perakteknya,

biaya ta‟widh tidak ditentukan biaya rill yang dibutuhkan bank dalam proses

penagihan akibat keterlambatan akan tetapi di tentukan berdasarkan jangka waktu. Misalanya pada Hasanah Card berikut ini:

TABEL 1.1

JENIS KARTU DAN NOMINAL BIAYA TA‟WIDH

Jenis Kartu Classic Gold Platium

X hari – 29 hari Rp. 15.000,- Rp. 35.000,- Rp. 110.000,- 30 – 59 hari Rp. 20.000,- Rp. 50.000,- Rp. 160.000,-

5Republika. Ta‟widh,

60 – 89 hari Rp. 25.000,- Rp. 65.000,- Rp. 220.000,- 90 – 119 hari Rp. 40.000,- Rp. 100.000,- Rp. 340.000,- 120 – 149 hari Rp. 50.000,- Rp. 120.000,- Rp. 410.000,- 150 – 179 hari Rp. 60.000,- Rp. 150.000,- Rp. 480.000,- >180 hari Rp. 320.000,- Rp. 800.000,- Rp. 2.800.000,-

Sumber : www.bnisyariah.com

Dari data diatas dapat dilihat bahwa biaya ta‟widh tidak ditentukan

berdasarakan biaya rill kebutuhan bank untuk proses penagihan, akan tetapi ditentukan berdasarkan jangka waktu.

Selain adanya perbedaan antara fatwa DSN-MUI dengan prektek yang terjadi dilapangan, MasterCard, provider yang menjadi partner BNI Syariah dalam mengeluarkan Hasanah Card juga menjadi suatu hal yang menarik untuk diteliti. Seperti diketahui bersama, MasterCard merupakan provider kartu kredit konvensional terbesar. Berdasarkan fakta diatas penulis tertarik untuk melakukan penelitian dengan

judul “Aplikasi Hasanah Card di BNI Syariah”.

B. Pembatasan dan Perumusan Masalah

1. Apa yang di maksud dengan Syariah Card?

2. Siapa saja pihak-pihak yang terlibat dalam perjanjian Syariah Card? 3. Akad apa yang digunakan pada Hasanah Card?

4. Apa yang dimaksud dengan Hasanah Card?

5. Bagaimana mekanisme operasional dari Hasanah Card?

6. Bagaimana bentuk kejasama antara BNI Syariah pada produk Hasanah Card dengan MasterCard dan pembagian keuntungan diantara keduanya?

7. Bagaimana pelaksanaan prinsip Syariah Card oleh BNI syariah pada Hasanah Card?

8. Bagaimana BNI Syariah menerapkan prinsip Syariah mengenai pelarangan riba, gharar dan israf?

Karena luasnya pembahasan yang akan diteliti dan juga agar tidak melenceng jauh, penulis membatasi masalah yang dibahas hanya seputar mekanisme Hasanah Card, aplikasinya di BNI Syariah dan bentuk kerjasamanya dengan MasterCard.

Sedangkan untuk mempermudah pembahasan, penulis merumusnkan masalah yang akan dibahas sebagai berikut:

1. Apakah operasional Hasanah Card sudah melaksanakan prinsip-prinsip Syariah?

2. Bagaimana bentuk kerjasama antara BNI Syariah dengan MasterCard? 3. Bagaimana proses pembagian keuntungan antara BNI Syariah dengan

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitian ini adalah:

1.Untuk mengetahui Hasanah Card benar-benar menerapkan prinsip syariah dalam menjalankan seluruh transaksi, baik antara bank dengan nasabah atau antara bank dengan merchant atau bank dengan provider kartu kredit. 2.Untuk menganalisa bentuk kerjasama BNI syariah dengan MatserCard, dan

akad yang digunakan keduanya dalam menerbitkan Hasanah Card.

3.Untuk menganalisa proses pembagian keuntungan yang diperoleh MasterCard dalam kerjasama dengan BNI Syariah.

Sedangkan manfaat dari penelitian ini adalah: 1. Bagi penulis,

Menjadi lebih tahu mengenai Hasanah Card, aplikasinya di BNI Syariah dan bentuk kerjasama dengan MasterCard.

2. Bagi BNI Syariah,

Hasil penelitian ini diharapkan menjadi masukan yang bermanfaat. 3. Bagi pihak lain,

Fokus perbedaan skripsi penulis dengan skripsi-skripsi terdahulu adalah penulis menganalisa aplikasi Hasanah Card di BNI Syariah terhadap kesesuaian dengan prinsip syariah card ditinjau dari segi transaksi dan biaya.

E. Kerangka Teori

Dalam syariah card terdapat ketentuan tentang batasan tersebut adalah tidak menimbulkan riba, tidak digunakan untuk transakasi yang tidak sesuai dengan sysariah, tidak mendorong pengeluaran yang berlebihan atau konsumerisme (israf), dengan cara antara lain menetapkan pagu maksimal pembelanjaan, pemegang kartu harus memiliki kemampuan finansial untuk melunasi pasa waktunya, serta tidak serta tidak memberikan fasilitas yang bertentangan.

Selain ketentuan tentang batasan, terdapat pula ketentuan tentang biaya ta‟widh. Menurut fatwa DSN-MUI, ta‟widh adalah biaya ganti rugi terhadap

biaya-biaya yang dikeluarkan oleh penerbit kartu akibat keterlalambatan pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo. Ketua DSN-MUI KH.

Ma‟ruf Amin mengatakan, ongkos yang diganti haruslah kerugian rill yang bukan

karena kehilangan kesempatan atau time value of money. Karena jika berdasarkan time value of money, maka kategorinya mirip dengan riba sehingga hal tersebut

haram.

berdasarkan kerugian rill yang dialami oleh bank. Hal ini menjadi landasan bagi penulis untuk meneliti aplikasi Hasanah Card di BNI Syariah dilihat dari transaksi yang sesuai dengan prinsip syariah card atau tidak.

F. Objek Penelian

Objek dari penelitan ini adalah produk Hasanah Card di BNI Syariah.

G. Metode Penelitian 1. Jenis Penelitian

Jenis pendekatan penelitiatan yang di pakai adalah pendekatan deskriptif. Penulis melakukan wawancara dan mengumpulkan data dari BNI Syariah yang kemudian akan dijadikan data deskriptif.

2. Sumber Data

Data yang dibutuhkan dalam penelitian ini adalah jenis data primer, yaitu:

1. Wawancara dengan pihak BNI Syariah.

2. Data mengenai Hasanah Card yang dikeluarkan oleh BNI Syariah 3. Buku rujukan yang diterbitkan langsung oleh penulisnya.

3. Metode Pengolahan dan Analisah Data

Dalam penelitian ini menggunakan data kualitatif. Untuk data kuantitatif sebagai pendukung dan pelengkap data kualitatif. Dalam pengolahanya hampir sama dengan data kuantitatif. Mengedit data kemudian mengkatagorisasikan atau mengklasifikasikan data sesuai dengan masalah atau tema yang sedang dibahas.

Data kualitatif pengolahan datanya dilakukan dengan mentranskip hasil wawancara, mengedit data, kemudian mengklarifikasikan data sesuai dengan masalah atau tema yang dibahas. Setelah selesai mengumpulkan data secara lengkap, tahapan selanjutnya adalah analisis data. Pada tahapan ini, data dikerjakan serta dimanfaatkan sampai dapat berhasil menyimpulkan kebenaran-kebenaran yang dapat dipakai untuk menjawab persoalan-persoalan yang diajukan dalam penelitian.

Adapun teknik penulisan skripsi ini merujuk pada buku: “pedoman penulisan skripsi fakultas syariah dan hukum UIN Syarif Hidiyatullah Jakarta,

H. Sistematika Penulisan

Untuk mempermudah pembahasan dalam skripsi ini, maka sistematika pembahasannya disusun sebagai berikut:

Bab I Pendahuluan bab ini berisikan tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, objek penelitian, metodologi dan sistematika penulisan.

Bab II Pembahasan mengenai Syariah Card ditinjau dari akad dan mekanisme transaksinya, serta prinsip-prinsip yang diterapkan pada Syariah Card yang tidak diterapkan pada kartu kredit konvensional.

Bab III Gambaran umum BNI Syariah, berisi segala hal yang berkaitan dengan BNI Syariah mulai dari sejarah berdirinya BNI Syariah, visi dan misi, struktur organisasi dan produk-produk BNI Syariah.

Bab IV Membahas tentang aplikasi Hasanah Card di BNI Syariah ditinjau dari mekanisme operasionalnya, pelaksanaan prinsip syariah, bentuk kerjasama antara BNI Syariah dengan MasterCard dan pembagian keuntungan bagian yang diperoleh keduanya dari penerbitan Hasanah Card.

BAB II

GAMBARAN UMUM BNI SYARIAH

A. Sejarah Singkat BNI Syariah6

Sistem syariah yang terbukti dapat bertahan dalam tempaan krisis moneter 1997. Meyakinkan masyarakat bahwa sistem tersebut kokoh dan mampu menjawab kebutuhan perbankan yang transparan. Diawali dengan pembentukan Tim Bank Syariah di tahun 1999. Bank Indonesia kemudian mengeluarkan izin prinsip dan usaha beroperasinya unit usaha syariah BNI.

Berawal dari lima kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin yang mulai beroperasi tanggal 29 april 2000, kini BNI Syariah memiliki lebih dari 20 cabang di seluruh Indonesia. Untuk memperluas layanan pada masyarakat masing-masing kantor cabang utama tersebut membuka kantor cabang pembantu syariah (KCPS), sehingga keseluruhan kantor cabang syariah sampai tahun 2007 berjumlah 54 buah.

Selanjutnya berdasarkan peraturan Bank Indonesia No. 8/3/PBI/2006 tentang perjanjian izin bagi kantor cabang bank konvensional yang memiliki Unit Usaha Syariah untuk melayani pembukaan rekening produk dana syariah, BNI Syariah merespon ketentuan ini dengan cara bersinergi dengan cabang konvensional guna

melakukan “office cennelling”.

6

Namun pada tanggal 21 Mei 2010 PT. Bank Negara Indonesia akhirnya melakukan pemisahan (spin-off) unit syariahnya sebagai langkah strategis perseroan dalam merespon kebutuhan pasar dan memperkuat customer base. Di tahun ini, BNI Syariah ditargetkan tumbuh sebesar 15 % dengan fokus pembiayaan pada sektor ritel dan konsumer.

BNI Syariah resmi beroperasi berdasarkan Surat Keputusan Gubernur Bank Indonesia No.12/41/KEP.GBI/2010 tanggal 21 Mei 2010, telah diperoleh izin usaha bank umum syariah (BUS) PT Bank BNI Syariah atau BNI Syariah. Dengan izin usaha ini, manajemen BNI melakukan soft launching operasional PT Bank BNI Syariah sebagai entitas independen hasil pemisahan spin off Unit Usaha Syariah (UUS) dari BNI dan efektif per tanggal 19 Juni 2010.

Langkah itu diperlukan guna memacu penetrasi produk dan pangsa pasar lembaga bisnis syariah yang kini baru mencapai 2,2%. Angka itu menempatkan Indonesia pada urutan ke-7 paling kecil di antara 20 negara berpenduduk muslim terbesar. setelah UU Perbankan Syariah pada 2008 impactnya mulai kelihatan. Pada 2008 ada tiga BUS, 2009 ada delapan BUS dan BNI Syariah sebelum melakukan spin off menjadi Bank Umum Syariah (BUS) telah membukukan aset per 31 Maret 2010

Secara organisasi BNI Syariah merupakan salah satu unit dari BNI secara keseluruhan, dengan kata lain direktur BNI Syariah dengan BNI masih sama. BNI Syariah juga memanfaatkan jaringan BNI konvensional seperti ATM dan sebagian cabang, sehingga meskipun jumlah Cabang Bank Syariah masih sedikit, tapi dengan memanfaatkan jaringan ini nasabah BNI Syariah tidak perlu khawatir jika berada di tempat yang jauh dari lokasi cabang BNI Syariah.

Perlu digariskan di sini bahwa untuk pengelolaan dana masyarakat dilakukan terpisah antara BNI Syariah dan BNI konvensional. Dengan kata lain dana masyarakat yang disimpan di BNI Syariah diperuntukkan hanya untuk pembiayaan di BNI Syariah, dan sejak awal pembukaan rekening telah dibukukan secara terpisah. Hal ini untuk menjamin pengelolaan dana masyarakat di BNI Syariah dilakukan sesuai dengan prinsip-prinsip syariah.

B. Visi dan Misi BNI Syariah7

Visi BNI Syariah adalah menjadi bank syariah yang unggul dalam layanan dan kinerja dengan menjalankan bisnis sesuai kaidah sehingga Insya Allah membawa berkah.

Misi BNI Syariah adalah secara istiqomah melaksanakan amanah untuk memaksimalkan kinerja dan layanan perbankan dan jasa keuangan syariah sehingga dapat menjadi bank syariah kebanggaan anak negeri.

7

C. Struktur Organisasi BNI Syariah8

Dilihat dari organisasinya, BNI Syariah merupakan salah satu unit dari BNI secara keseluruhan dibawah Dewan Pengawas Bisnis Syariah (DPBS) yang terdiri dari Direktur Utama dan Direktur Manajemen Resiko. Dewan pengawas Bisnis Syariah mengatur dan mengawasi pemimpin divisi usaha syariah yang menjalankan usaha perbankan syariah selain DPBS, Dewan Pengawas Syariah(DPS) juga bertugas mengawasi kinerja operasional pada BNI Syariah agar sesuai dengan prinsip-prinsip syariah.

Dalam menjalankan operasional perbankan syariah pemimpin divisi usaha syariah membawahi Wakil Divisi Usaha Syariah, Kelompok Syariah dan Umum.

Dalam operasionalnya Kelompok Bisnis Syariah membawahi Pengelolahan Transaksi Internasional. Pengelolaan Tresuri dan Pengelolaan Pembiayaan Non Ritel.

Dalam operasionalnya Wakil Divisi Syariah membawahi kelompok Perbankan Syariah, Kelompok Penujang Syariah, Cabang Syariah dan Pengelolaan Supervisi Cabang.

Kelompok Perbankan Syariah membawahi Pengelolaan administrasi Pembiayaan, Pengelolaan Manajemen Resiko da Pengelolaan Produk dan SISDUK.

Sedangkan Kelompok Penunjang Syariah membawahi pengelolaan Pengembangan Jaringan dan Promosi, Pengelolaan Akuntansi dan Sistem dan Pengelolaan SDM dan Pengelolaan Logistik9.

8

www.bni.co.id diakses pada tanggal 14 Desember 2010 pukul 18.30 Wib 9

D. Produk BNI Syariah10 1. BNI iB Giro (IDR & USD)

Giro syariah merupakan produk yang memberikan segala kemudahan bertransaksi giro yang menggunakan prinsip Wadi‟ah Yadh Dhamanah. Giro syariah mendukung usaha customer dengan kemudahan online pada cabang-cabang BNI Syariah diseluruh Indonesia.

2. Tabungan iB Plus

Tabungan iB plus merupakan tabungan yang dikelola berdasarkan prinsip Mudharabah Muthlaqah. Dengan prinsip ini tabungan anda akan diinvestasikan

secara produktif dalam investasi yang halal sesuai dengan prinsip syariah. Keuntungan dari prinsip ini akan dibagihasilkan antara nasabah dan bank sesuai dengan nisbah yang disepakati di awal pembukaan rekening tabungan.

3. BNI iB Tapenas

Merencanakan dan mempersiapkan dana pendidikan sedini mungkin untuk buah hati adalah tindakan bijaksana. BNI Syariah membantu masyarakat untuk menyiapkan pendidikan melalui BNI iB Tapenas. Dengan setoran sesuai kemampuan dan perlindungan asuransi, BNI iB Tapenas dapat membantu masyarakat mewujudkan rencana masa depan keluarga yang lebih baik.

10

4. BNI iB Deposito

BNI iB Deposito diperuntukan bagi mereka yang ingin memiliki investasi berjangka yang menguntungkan dan menenangkan. Menggunakan prinsip Mudharabah Muthalaqah. BNI iB Deposito mengelola dana masyarakat dengan

cara disalurkan untuk pembiayaan usaha produktif maupun pembiayaan konsumtif yang halal dan bermanfaat untuk kemaslahatan umat.

5. BNI iB Haji

BNI Syariah menyadari bahwa setiap muslim berciti-cita menunaikan ibadah haji setidaknya sekali seumur hidup. BNI iB Haji dari BNI Syariah merupakan produk tabungan yang dikhususkan untuk memenuhi Ongkos Naik Haji (ONH) yang dikelola secara aman dan bersih sesuai syariah.

6. BNI iB Wirausaha

BNI iB Wirausaha ditujukan untuk memenuhi kebutuhan pembiayaan usaha anda, dengan besarnya pembiayaan dari Rp. 50 juta sampai dengan Rp. 500 juta yang diproses lebih cepat dan fleksibel sesuai dengan prinsip syariah. Jenis akad yang digunakan Murabahah,mudharabah atau musyarakah.

7. BNI iB Usaha Kecil

8. BNI iB usaha Besar

BNI Pembiayaan Besar Syariah adalah pembiayaan modal kerja atau investasi kepada pengusaha menengah dan korporasi diatas Rp. 10 miliar berdasarkan prinsip mudharabah, murabahah, musyarakah dan ijarah.

9. Transaksi Kiriman Uang (Remittancel Fund Transfer)

BNI Syariah memberikan kiriman uang dari dan keseluruh dunia melalui draft SWIFT dan Smart Remittance. Kiriman uang ke luar negri menggunakan mata uang yang tercatat di Bank Indonesia.

10. Clean Collection

Collection adalah pelayanan yang diberikan BNI Syariah untuk mendapatkan pembayaran atas dokumen atau surat berharga dari pihak ketiga di luar negri.

11. BNI iB Griya

Melalui pembiayaan BNI iB Griya nasabah dapat mewujudkan kebutuhan perumahan, kavling siap bangun ataupun renovasi rumah. Pembayaran dengan cara diangsur dalam periode waktu sampai 15 tahun. Bentuk pembiayaan adalah jual beli ataupun ijarah.

12. BNI iB Oto

13. BNI iB Gadai Emas

BNI iB Gadai Emas atau juga disebut Raahn merupakan pembiayaan dengan jaminan berupa emas (lantakan atau perhiasan) yang secara fisik dikuasai oleh bank. Proses pembiayaan cepat dan sangat membantu bagi mereka yang membutuhkan dana jangka pendek untuk kebutuhan yang mendesak.

14. BNI Hasanah Card

Bertepatan dengan Festival Ekonomi Syariah (FES) yang diselenggarakan oleh Bank Indonesia, BNI Syariah telah meluncurkan salah satu jenis pembiayaan yang berbasis kartu kredit yaitu BNI Hasanah Card dengan menggandeng provider MasterCard Internasional.

Strong benefit/keuntungan dari hasanah Card ini adalah:

1. Sesuai tuntunan syariah

2. Lebih ringan karena tidak ada sistem bunga dan monthly fee dihitung dari sisa pinjaman

BAB III

SYARIAH CARD DALAM PERSEPEKTIF EKONOMI ISLAM

A. Pengertian Syariah Card dan Perbedaannya dengan Kartu Kredit Konvensional

Syariah berasal dari kata syara‟a yang berarti syariat, ajaran, undang-undang hukum.11 Syariah juga berarti jalan yang ditempuh atau garis yang semestinya dilalui. Secara terminology, definisi syariah adalah peraturan-peraturan dan hukum yang telah digariskan oleh Allah atau telah digariskan pokok-pokoknya dan dibebankan pada kaum muslimin supaya mematuhinya, supaya syariah ini diambil oleh orang Islam sebagai penghubung diantaranya dengan Allah dan diantaranya dengan manusia. Jadi singkatnya, syariah itu berisi peraturan dan hukum-hukum yang menentukan garis hidup yang harus dilalui oleh seorang muslim.12 Berdasarkan fatwa No. 54/DSN-MUI/X/2006 Dewan Syariah Nasional Majelis Ulama Indonesia, yang dimaksud dengan kartu kredit syariah (syariah card) adalah kartu yang berfungsi seperti kartu kredit yang hubungan hukum berdasarkan sistem yang ada antara para pihak berdasarkan prinsip syariah dengan ketentuan-ketentuan yang ada dalam fatwa ini.

11

Munir Baalbaki dan Rohi Baalbaki, Kamus Al-Maurid, (Surabaya: Halim Jaya, 2006), h. 509.

12

Dalam beberapa literature fiqih kontemporer, status hukumnya sebagai objek atau media jasa kafalah (jaminan) yang disertai talangan pembayaran (qardh) serta jasa ijarah untuk kemudahan transaksi. Perusahaan perbankan pada hal ini yang mengeluarkan kartu kredit (bukti kafalah) sebagai penjamin (kafil) bagi pengguna kartu kredit tersebut dalam berbagai transaksi. Oleh karena itu berlaku disini hukum kafalah, qardh dan ijarah.13

Sedangkan yang dimaksud dengan kartu kredit adalah alat pembayaran pengganti uang tunai atau cek.14 Kartu kredit syariah pertama di dunia diluncurkan oleh AmBank Malaysia (semula dikenal Arab-Bank Malaysian Berhad) dengan nama Al-Taslif Credit Card pada tahun 1996 dengan skim bai‟ bitsaman „ajil. Meski menimbulkan pro dan kontra, langkah tersebut diikuti oleh Bank Islam Malaysia Berhad (BIMB) pertengahan tahun 2002 dengan nama Bank Islam Card. Kartu kredit syariah di Indonesia pertama kali dikeluarkan oleh Bank Danamon unit Syariah dengan menggandeng Master Card pada tanggal 19 Juli 2007 dengan persetujuan DSN-MUI berdasarkan fatwa No. 54/DSN-MUI/X,2006 tentang syariah card.15

13

Stiawan Budi Utomo. Hukum Kartu Kridit Syariah. Artikel ini diakses pada tanggal 07 Agustus 2009 dari situs http://ustazsbu.blogspot.com

14

Hermansyah, SH. M. Hum, Hukum Perbankan Nasional Indonesia, (Jakarta. Kencana Prenada Media Group, 2007), h.90.

15

Landasan penerbitan kartu kredit syariah yang dijadikan sebagai acuan umum salah satunya sebagai berikut :

a. Firman Allah SWT dalam surat Al-Maidah ayat 1 yang berbunyi sebagai berikut :

Artinya :

“Wahai orang-orang yang beriman penuhilah aqad ini” (Q.S. Al-Maidah : 1).

b. Firman Allah surat Al-Maidah ayat 2 yang berbunyi sebagai berikut :

Artinya :

“Tolong menolonglah kalian dalam kebaikan dan taqwa dan janganlah

menolong dalam berbuat dosa dan pelanggaran. “(Q.S. AI-Maidah: 2).

Jikadilihat dari skema mekanisme transaksi antara kartu kredit konvensional dengan kartu kredit syariah, terdapat beberapa perbedaan antara keduanya. Perbedaan yang pertama dari segi akad, syariah card menggunakan 3 akad yaitu kafalah, ijarah, qard. Perbedaan yang kedua adalah tidak adanya sistem bunga pada kartu kredit syariah. Penggunannya seperti kartu kredit tetapi tidak terdapat pembayaran minimum, jadi ketika jatuh tempo tagihan harus dibayar seluruhnya.

Selain dua hal tersebut diatas, perbedaan antara kartu kredit syariah dan kartu kredit konvensional dapat terlihat pada sistem kontrol kartu kredit tersebut.

Sistem kontrol kartu kredit konvensional adalah sebagai berikut : 1. Sistem kontrol bank terhadap nasabah kartu kredit.

a. Sistem kartu yang dicabut oleh bank maka secepatnya nasabah kartu kredit mengembalikan kartu dan melunasi kewajibannya.

b. Jika terdapat perubahan alamat atau data maka nasabah kartu kredit segera memberitahukan.

2. Sistem kontrol bank terhadap merchant.

a. Bank berhak melakukan penolakan pembayaran untuk merchant atas transaksi yang dilakukan nasabah.

b. Bank tidak bertanggung jawab atas segala transaksi yang dilakukan antara merchant dengan nasabah kartu kredit tentang kualitas suatu barang.

3. Sistem kontrol bank terhadap bank dan nasabah kartu kredit.

pembelian suatu barang, apabila pihak penerima kartu kredit merasakan adanya keraguan atas kartu tersebut.

b. Melakukan otoritas terlebih dahulu kepada pihak penerbit kartu apabila ada pihak pemegang kartu yang menggunakan kartu kredit melebihi batas maksimum

c. Selalu memeriksa Card Recolvery Bulletin (CRB daftar hitam) yang telah dikirimkan atau diberikan oleh penerbit kartu dan bank.

Sedangkan sistem kontrol pada kartu kredit syariah, yaitu sebagai berikut bank memberikan ketentuan dan batasan bahwa kartu tidak digunakan untuk transaksi objek yang haram atau maksiat. Ini sesuai dengan konsep konsumsi dalam teori ekonomi Islam, bahwa ukuran kemaslahatan menjadi standar dalam berkonsumsi yaitu bahwa barang yang dikonsumsi adalah barang yang mendatangkan manfaat dan kemaslahatan bukan mendatangkan mudhrarat dan mafasid. Sedangkan pada kartu kredit konvensional tidak terdapat ketentuan mengenai objek transaksi, apakah harus barang yang halal dan bermanfaat atau tidak.

Agar kartu kredit syariah tidak mendekati kartu kredit konvensional, DSN-MUI menetapkan ketentuan tentang batasan (Dhawabith Wa Hudud), yaitu :

1. Tidak menimbulkan riba;

2. Tidak digunakan untuk transaksi yang, tidak sesuai syariah;

4. Pemegang kartu utama harus mempunyai kemampuan finansial untuk melunasi pada waktunya;

5. Tidak memberikan fasilitas yang bertentangan dengan syariah. Terdapat beberapa pihak yang terlibat dalam transaksi syariah card, yaitu :

1. Issuer Bank, yaitu pihak yang diberikan kuasa oleh undang-undang untuk menerbitkan katu kepada nasabahnya, ia menjadi wakil dari card holder dalam membayar nilai pembelian yang dilakukannya kepada merchant.

2. Card Holder, yaitu orang yang namanya dicantumkan dalam kartu, atau orang yang diberi kuasa untuk memakainya dan ia berkewajiban untuk melunasi semua kewajiban yang timbul sebagai akibat pemakaian kartu tersebut kepada pihak issuer bank.

3. Merchant, yaitu pihak yang terkait dengan issuer bank dengan memberikan barang dan jasa kepada card holder sesuai dengan kesepakatan mereka.

B. Prinsip Syariah Card dalam Perspektif DSN-MUI

Ada beberapa prinsip-prinsip yang diharamkan pada syariah card akan tetap terjadi pada kartu kredit konvensional. Hal tersebut dijelaskan pada fatwa DSN-MUI tentang syariah card pada ketentuan tentang batasan (Dhawabith Wa Hudud).

dapat timbul dalam pinjaman (riba dayn) dan dapat pula timbul dalam perdagangan (riba bai‟). Riba bai' terdiri dari dua jenis, yaitu riba karena pertukaran barang sejenis

tetapi jumlahnya tidak seimbang (riba fadl), dan riba karena pertukaran barang sejenis dan jumlahnya dilebihkan karena melibatkan jangka waktu (riba nasiah).

Riba dayn berarti tambahan, yaitu pembayaran premi atas setiap jenis pinjaman dalam transaksi utang-piutang maupun perdagangan yang harus dibayarkan oleh peminjam kepada pemberi pinjaman disamping pengembalian pokok yang ditetapkan sebelumnya. Inti dari riba pinjaman (riba dayn) adalah tambahan pokok yang ditetapkan sedikit maupun banyak.

Larangan riba yang terdapat dalam Al-Qur'an tidak diturunkan sekaligus melainkan diturunkan dalam empat tahap. Pada tahap pertama, keharaman riba untuk pertama kalinya secara implicit dijelaskan pada ayat 39 surat Ar-Rum yang berikut :

Artinya :

“Dan sesuatu riba (tambahan) yang kamu berikan agar dia menambah pada harta

manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan

berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya).” (Q.S.

Ar-Ruum : 39).

Penting dicatat, ayat tersebut merupakan bagian dari ayat-ayat Makiyyah. Pembahasan mengenai riba dalam ayat 39 surat Ar-Rum yang termasuk kategori ayat-ayat Makiyyah itu mempunyai sebuah indikasi mengenai betapa pentingnya tmasalah riba ini.

Mayoritas ahli tafsir (jumhur al-mufassirin) berpendapat bahwa yang dimaksud dengan riba pada ayat tersebut adalah suatu bentuk pemberian (al-„athiyyah) yang disampaikan seseorang kepada orang lain bukan dengan tujuan untuk

menggapai ridha Allah SWT, tetapi hanya sekedar mendapatkan imbalan duniawi semata. Karena itu pelakunya tidak akan memperoleh pahala dari Allah. Bila dicermati ayat 39 tidak secara eksplisit menyebutkan tentang keharaman riba. Karena itu para ulama berbeda pendapat mengenai apa sesungguhnya yang dimaksud dengan riba pada ayat tersebut.16

Yang kedua, riba digambarkan sebagai suatu yang buruk. Allah SWT akan memberikan balasan yang keras kepada orang Yahudi yang memakan riba. Seperti yang tertulis dalam Al-Qur‟an surat An-Nisaa‟ ayat 160-161, sebagai berikut:

16

Artinya :

“Maka disebabkan kezaliman orang-orang Yahudi, Kami haramkan atas

mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi

mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka

memakan riba, padahal sesungguhnya mereka telah dilarang darinya, dan karena

mereka memakan harta orang dengan jalan yang batil. Kami telah menyediakan

untuk orang-orang yang kafir diantara mereka itu siksa yang pedih.” (An-Nisaa‟: 160-161).

melakukan pengharaman beberapa jenis makanan tertentu yang semula dihalalkan bagi mereka yang sengaja ditetapkan-Nya dalam kitab Taurat.17

Hukuman tersebut ditimpakan kepada mereka, antara lain karena tiga alasan yang tercantum dalam ayat 160-161 surat An-Nisa yakni, (1) banyak menghalangi manusia dari jalan Allah, (2) memakan riba, padahal mereka dilarang memakannya, dan (3) memakan harta orang lain dengan cara bathil. Kembali pada riba. Akan tetapi mereka justru mempraktekannya dengan berbagai cara. Salah satnya, meminjamkan uang kepada selain mereka dengan cara ribawi.

Seperti ayat 39 surat Ar-Rum, ayat 160-161 surat An-Nisa juga sama sekali tidak menyinggung keharaman riba secara eksplisit. Kedua ayat tersebut menurut Dr.

Rif‟at Al-Sayyid Al-Audi paling sedikit berisis 4 hal berikut18 :

1. Riba merupakan tradisi yang biasa dilakukan oleh kaum Yahudi. Lebih dari itu mereka bahkan menyebarkan kebiasaan memakan riba tersebut kepada pihak lain.

2. Disebutkannya riba secara beriringan dengan memakan harta orang lain secara bathil dalam ayat tersebut merupakan indikasi yang sangat jelas bahwa riba itu merupakan salah satu bentuk memakan harta orang lain dengan cara yang bathil.

17

Mujar Ibnu Syarif, Konsep Riba dalam Al-Qur'an, Makalah yang Belum Dipublikasikan, h. 5

18

Rif at Al-Sayyid al-Audi, Min al-Turats al-Iqtishad li al-Musli i …hlm. 19

3. Riba sangat erat kaitannya dengan kedzaliman (az-zulum). Dampak negatif keduanya relatif sama dan sanksi ukhrawinya pun tidak jauh berbeda, yakni diinformasikan empat macam kesalahan yang dilakukan yakni siksa pedih di dalam neraka.

4. Dalam ayat tersebut diinformasikan empat macam kesalahan yang dilakukan kaum Yahudi, yakni (1) kesalahan dari sisi aqidah, yakni menghalangi orang lain untuk menempuh jalan Allah, (2) kesalahan dari aspek politik, (3) kesalahan dari dimensi sosial. Dua kesalahan yang disebut terakhir ini sama-sama ditandai dengan tindak kedzaliman yang biasa mereka lakukan dalam interaksi politik, dan (4) kesalahan dari aspek ekonomi, yaitu mempraktekkan riba sesungguhnya mereka dilarang melakukan itu.

Yang ketiga, keharaman riba sudah diterangkan secara eksplisit dengan larangan memakan riba sebagaimana tercantum dalam ayat 130 surat Ali-Imran, yang berbunyi sebagai berikut :

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat

ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.

“(Q.S. Ali-Imran: 130).

Menurut Al-Razy, ketika menderita kekalahan dalam perang Uhud pada tahun ke-3 H, kaum muslimin mulai meniru kebiasaan kaum Quraisy, yakni menimbun harta kekayaan dengan jalan riba, sebagai respon atas tindakan tersebut, turunlah ayat 130 surat Ali-Imran yang pada intinya berisi larangan bagi umat Islam ini untuk menjalankan praktek riba, berbeda dengan ayat sebelumnya, ayat 130 surat Ali-Imran ini secara eksplisit sudah mulai melarang umat Islam untuk memakan riba19.

Dalam menafsirkan penggalan ayat 130 surat Ali-Imran yang berbunyi „adh‟afan mudha‟afah, dikalangan para ulama terjadi perbedaan pendapat. Satu

pendapat menyatakan, riba yang hanya sedikit saja hukumnya halal. Menurut Sayyid Quthb, penggalan ayat 130 surat Ali-Imran yang berbunyi „adh'afan mudha‟afah, merupakan sebuah sifat yang lazim melekat pada riba20. Karena itu, meskipun ditetapkan dalam kadar yang sedikit saja, secara natural, seiring berjalannya waktu, riba yang sedikit itu, lama-kelamaan pasti akan berubah menjadi berlipat ganda juga. Bila pendapat Sayyid Quthb ini diterima, maka riba itu tetap

19

http://stissbisurabaya.blogspot.com ”Diskusi tentang riba dalam Persepektif Ekonomi Islam” Bu ga da ‘iba. Surabaya: Selasa Dese ber .

20

haram hukumnya, baik dalm kadar yang sedikit saja maupun dalam kadar yang berlipat ganda.

Yang terakhir, Allah SWT dengan jelas dan tegas mengharamkan apa pun jenis tambahan yang diambil dari pinjaman. Ini adalah ayat terakhir yang diturunkan menyangkut riba.

Artinya :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa

riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu

tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah Allah dan Rasul-Nya

akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba) maka bagimu

pokok hartamu, kamu tidak menganiaya dan tidak pula dianaya.” (Q.S. Al-Baqarah :

Ayat ini merupakan ayat terakhir tentang riba yang diturunkan kepada nabi Muhammad SAW. Ayat tersebut paling sedikit berisi tentang penjelasan tentang dampak negatif dari riba, yaitu :

1. Riba menjadikan pelakunya laksana orang yang kerasukan setan. Sehingga tidak dapat lagi membedakan antara yang hak dengan yang bathil, seperti tidak dapat membedakan jual beli yang jelas-jelas halal dengan riba yang jelas-jelas haram.

2. Dalam riba terdapat unsur dzulm (penindasan terhadap orang lain) yang tidak ada pada jual beli. Karena itu jual beli halal, sementara riba haram dilakukan. 3. Pada hari kiamat nanti pemakan riba akan mendapat siksa yang kekal abadi di

dalam neraka.21

Praktek riba terjadi pada kartu kredit konvensional. Apabila card holder tidak dapat melunasi kewajibannya pada jangka waktu yang telah ditentukan, maka card holder wajib membayar jumlah tagihan yang ditambahkan dengan bunga berdasarkan

perjanjian, dan bunga tersebut akan berlipat terus menerus apabila card holder tidak melunasi kewajibannya di bulan yang mendatang. Lain hal apabila card holder dapat melunasi kewajibannya tepat pada waktu yang ditentukan maka card holder tidak dikenakan bunga. Berbeda dengan ketentuan pada syariah card. Pada syariah card terdapat biaya yang disebut dengan biaya ta‟widh. Fatwa DSN-MUI No. 43 tentang ganti rugi (ta‟widh) memutuskan bahwa ganti rugi hanya boleh dikenakan atas pihak

21

yang dengan sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan akad dan menimbulkan kerugian lain dan kerugian yang dapat dikenakan ta‟widh adalah kerugian rill yang dapat diperhitungkan dengan jelas.

Besar ganti rugi (ta'widh) adalah sesuai dengan nilai kerugian riil (real loss) yang pasti dalam dialami (fixed cost) dalam transaksi tersebut dan bukan kerugian yang diperkirakan akan terjadi (potential loss) karena adanya peluang yang hilang (opportubity loss atau al-furshah al-dhai‟ah). Besamya ganti rugi ini tidak boleh dicantumkan dalam akad.

Perbedaan antara bunga dengan biaya ta‟widh adalah sebagai berikut, bunga adalah tambahan yang dikenakan dalam transaksi pinjaman uang/kredit (alqard) yang diperhitungkan dari pokok pinjaman tanpa mempertimbangkan pemanfaatan/hasil pokok tersebut, berdasarkan tempo waktu, diperhitungkan secara pasti di muka, dan pada umumnya berdasarkan persentase. Sedangkan biaya ta‟widh adalah ganti rugi yang bertujuan untuk menutup kerugian yang terjadi akibat pelanggaran atau kekeliruan yang hanya boleh dikenakan atas pihak yang disengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan akad dan menimbulkan kerugian pada pihak lain.

Prinsip yang kedua adalah tidak digunakan untuk transaksi yang tidak sesuai dengan syariah. Hal ini dapat dikatakan dengan tidak adanya transaksi yang bersifat gharar. Lafal gharar secara etimologi bermakna kekhawatiran atau risiko, dan gharar

gharar berarti sebuah jual beli yang mengandung unsure ketidaktahuan atau ketidakpastian (jahalah) antara dua pihak yang bertransaksi atau jual beli suatu objek akad yang tidak diyakini dapat diserahkan.

Dalam penjabaran konsep adil yang dilakukan oleh Suwailem (1999) dan dikembangkan oleh Karim (2000), salah satu komponennya adalah tidak boleh gharar atau dalam istilah ekonominya disebut uncertainty with zero sum game. Karena gharar berarti dzalim pada salah satu pihak pelaku transaksi. Karena dalam gharar terdapat unsur memakan harta orang lain dengan cara bathil.

Secara garis besar gharar dibagi menjadi 2 (dua) bagian pokok, yaitu gharar dalam sighat akad dan gharar dalam objek akad. Gharar dalam objek akad meliputi salah satunya adalah ketidaktahuan (jahl) dalam jenis objek akad, yaitu tidak diketahuinya objek akad yang akan ditransaksikan, sehingga zat, sifat serta karakter dari objek akad tidak diketahui (majhul). Untuk itu para ahli Fiqih sepakat, bahwa mengetahui jenis obyek transaksi merupakan syarat sahnya jual beli. ketidakjelasan obyek transaksi dapat menghalangi sahnya jual beli sebagaimana ketidak jelasan atas jenisnya.

Dalam beberapa literatur fiqih disebutkan tentang disyaratkannya menyebutkan macam dari obyek transaksi (secara jelas) agar akadnya menjadi sah, dan sebagian yang lain dengan menyebutkan sifat atau karakter dari obyek transaksinya.

2. Jual beli tidak jelas, baik mutlak pada barangnya, jenis maupun sifatnya. 3. Jual beli barang yang tidak mampu diserahterimakan.

Ulama bermadzhab Syafi‟ie mempunyai tiga perincian pendapat dalam persyaratan atas penyebutan sifat, karakter dan jenis transaksi agar transaksi tersebut menjadi sah :

1. Tidak sah suatu transaksi jual beli sehingga disebutkan seluruh sifat dan karakternya.

2. Tidak sah suatu transaksi jual beli sehingga disebutkan sifat sifat dan karakter komoditi yang dikehendaki.

3. Keabsahan jual beli dengan tanpa penyebutan sifat dan karakter komoditi dapat

terjadi asalkan mekanisme khiyar ru‟yah (masa pilihan dengan melihat

komoditi) masih berlaku bagi pembeli.

Pada kartu kredit konvensional tidak terdapat ketentuan mengenai jenis objek transaksi yang diperbolehkan. Jadi apapun objeknya, transaksi dapat menggunakan kartu kredit konvensional, baik itu objek yang halal maupun haram. Lain hal dengan yang terjadi pada syariah card. Hanya pada produk-produk yang halal saja syariah card dapat dipergunakan.

keinginan yang tersembunyi dalam jiwa manusia. Allah berfirman dalam surat

AI-Isra‟: 27) mengenai pelarangan israf sebagai berikut.

Artinya :

“Sesunguhnya orang-orang yang pemboros itu adalah saudara setan dan setan itu

selalu ingkar kepada Tuhannya.” (Q.S. Al-Isra‟: 27).

Pada praktek di kartu konvensional tidak terdapat pagu maksimal pembelanjaan, sehingga card holder dapat dengan bebas menggunakan kartu kredit. Akan tetapi kartu kredit syariah menetapkan batas minimum pembayaran setiap jangka waktunya, sehingga tidak mendorong nasabah menjadi konsumtif.

Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini.

TABEL 2.1

DESKRIPSI PRINSIP SYARIAH CARD

PRINSIP DESKRIPSI

holder tidak dapat melunasi kewajibannya di jangka waktu berikutnya.

2. Gharar Tidak adanya ketentuan objek yang dapat dibayar dengan kartu kredit. Apapun jenis objeknya jika sudah tergabung sebagai merchant dari provider kartu kredit tersebut, maka transaksi dapat dilakukan.

3. Israf Tidak adanya batas maksimum/limit pembelian menjadikan nasabah kartu kredit bersifat konsumerisme. Ditambah dengan adanya batas minimum pembayaran menjadikan kurang adanya rasa tanggung jawab dalam pelunasan tagihan kartu kredit.

C. Ketentuan Ta’widh Menurut Fatwa DSN-MUI

Dalam fatwa DSN-MUI No. 43/DSN-MUI/VII/2004 tentang ta‟widh terdapat 2 ketentuan, yaitu ketentuan umum dan ketentuan khusus. Ketentuan umum berisi tentang :

1. Ganti rugi (ta‟widh) hanya boleh dikenakan atas pihak yang dengan sengaja atau karena kelalaian melakukan sesuatu yang menyimpang dari ketentuan akad dan menimbulkan kerugian pada pihak lain.

2. Kerugian yang dapat dikenakan ta‟widh sebagaimana dimaksud dalam ayat 1 adalah kerugian riil yang dapat diperhitungkan dengan jelas.

4. Besar ganti rugi (ta‟widh) adalah sesuai dengan nilai kerugian riil (real loss) yang pasti dialami (fixed cost) dalam transaksi tersebut dan bukan kerugian yang diperkirakan akan terjadi (potential loss) karena adanya peluang yang hilang (opportunity loss atau al-furshah al-adhai‟ah).

5. Ganti rugi (ta‟widh) hanya boleh dikenakan pada transaksi (akad) yang menimbulkan utang piutang (dain), seperti salam, istishna‟ serta murabahah dan ijarah.

6. Dalam akad mudhrabah dan musyarakah ganti rugi hanya boleh dikenakan oleh shahibul mal atau salah satu pihak dalam musyarakah apabila bagian keuntungannya jelas tetapi tidak dibayarkan.

Ketentuan khusus pada fatwa tentang ta‟widh adalah sebagai berikut :

1. Ganti rugi yang diterima dalam transaksi dalam LKS dapat diakui sebagai hak (pendapatan) bagi pihak yang menerimanya.

2. Jumlah ganti rugi besarnya tetap sesuai dengan kerugian riil dan tata cara pembayarannya tergantung kesepakatan para pihak.

3. Besarnya ganti rugi ini tidak boleh dicantumkan dalam akad.

4. Pihak yang cedera janji bertanggung jawab atas biaya perkara dan biaya lainnya yang timbul akibat proses penyelesaian perkara.

D. Akad yang Digunakan dalam Syariah Card

menurut bahasa berarti dhaman (Jaminan).22 Sedangkan menurut ahli fiqih mazhab Hanafi, kafalah adalah penggabungan tanggungan seorang kafil (pihak penjamin) dengan tanggungan ashil (orang yang ditanggung) untuk memenuhi tuntutan dirinya atau uang atau barang atau suatu pekerjaan. Menurut kalangan Ulama Fiqih lainnya kafalah adalah penggabungan dua tanggungan dalam pemenuhan tanggungan dan hutang. Sedangkan dalam prakteknya pada syariah card, akad kafalah dalam hal ini berarti penerbit kartu adalah kafil bagi pemegang kartu terhadap merchant atas semua kewajiban bayar (dayn). Atas pemberian kafalah, penerbit kartu dapat menerima fee (ujrah kafalah).

Akad yang kedua adalah ijarah. Secara bahasa, kata ijarah berasalah dari kata ajru yang berarti gaji, ongkos keda, upah. uang jasa.23 Dalam praktek pada syariah card, akad ijarah dalam hal ini penerbit kartu adalah penyedia jasa adalah sistem pembayaran dan pelayanan terhadap pemegang kartu. Atas ijarah ini, pemegang kartu dikenakan membership fee.

Akad yang terakhir adalah qard. Menurut bahasa kata qard berarti adalah pinjaman, bantuan. Qard adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam syariah card, akad qard dalam hal ini penerbit kartu adalah pemberi pinjaman (muqridh) kepada pemegang kartu (muqtaridh) melalui penarikan tunai dari bank atau ATM bank penerbit kartu.

22Baalbaki, Kamus AlMaurid, h. 561.

23

E. Mekanisme Syariah Card

Sistem kerja syariah card adalah dengan melibatkan pihak-pihak yang saling berkepentingan. Sistem kerja ini melibatkan pemegang kartu, perusahaan yang mengeluarkan dan pihak pedagang (merchant). Sistem kerja syariah card, dimulai dari permohonan penerbitan kartu, transaksi pembelanjaan sampai dengan penagihan yang dilakukan oleh lembaga pembayar, dapat dijelaskan sebagai berikut :

1. Nasabah mengajukan permohonan sebagai pemegang kartu dengan memenuhi segala peraturan yang telah dibuat.

2. Bank atau lembaga pembiayaan akan menerbitkan kartu apabila terhadap disetujui (setelah melalui penelitian terhadap kredibilitas dan capabilitas calon nasabah), kemudian diserahkan ke nasabah.

3. Dengan kartu yang sudah disetujui pemegang kartu berbelanja di suatu tempat dengan bukti pembayarannya.

Apabila nasabah pemegang kartu melakukan transaksi, maka sistem kerja penagihannya sebagai berikut :

1. Card holder memakai kartunya dalam berbelanja kepada merchant, ia mendapatkan sales draft sejumlah pembeliannya itu.

3. Bank atau lembaga pembiayaan akan menagihkan kepada card holder berdasarkan bukti pembelian sampai batas waktu tertentu.

4. Pemegang kartu akan membayar sejumlah nominal yang tertera sampai batas waktu yang telah ditentukan.

Adapun hubungan dengan card taker (Master Card) dengan bank lokal yang menerbitkan kartu adalah sesuai dengan perjanjian yang mengatur pembagian kerja dan pembagian keuntungan di antara mereka.

Sebagai seseorang yang diberi kuasa untuk mengunakan kartu kredit dan Berkewajiban untuk melunasi segala bentuk kewajiban sebagai akibat dari pemakaian kartu kredit, ada beberapa hal yang perlu dan wajib untuk diperhatikan oleh card holder yang dicantumkan dalam kesepakatan. Diantaranya adalah :

1. Didalamnya disebutkan berapa yang harus dibayar untuk biaya pajak dan sebagainya.

2. Hak dan kewajiban yang ditekankan dalam perjanjian dan hal-hal lainyang harus ditunaikan oleh card holder ;

3. Limit nominal yang diberikan oleh issuer card untuk penarikan uang secara tunai dan card holder menyiapkan laporanrutinnya ;

4. Syarat-syarat yang diminta oleh issuer card kepada card holder ketika terjadi kegagalan perjanjian dan tidak terpenuhinya poin-poin dalam kesepakatan tersebut.

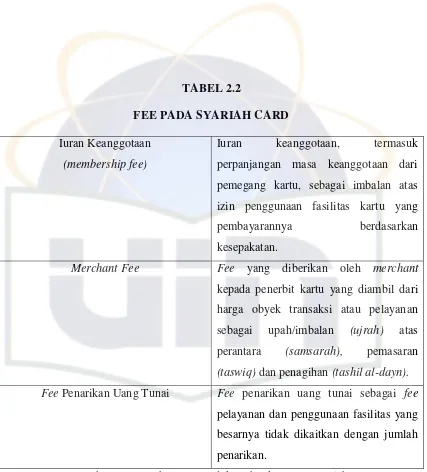

TABEL 2.2

FEE PADA SYARIAH CARD Iuran Keanggotaan

(membership fee)

Iuran keanggotaan, termasuk perpanjangan masa keanggotaan dari pemegang kartu, sebagai imbalan atas izin penggunaan fasilitas kartu yang pembayarannya berdasarkan kesepakatan.

Merchant Fee Fee yang diberikan oleh merchant kepada penerbit kartu yang diambil dari harga obyek transaksi atau pelayanan sebagai upah/imbalan (ujrah) atas perantara (samsarah), pemasaran (taswiq) dan penagihan (tashil al-dayn).

Fee Penarikan Uang Tunai Fee penarikan uang tunai sebagai fee pelayanan dan penggunaan fasilitas yang besarnya tidak dikaitkan dengan jumlah penarikan.

BAB IV

APLIKASI HASANAH CARD DI BNI SYARIAH

A. Mekanisme Operasional Hasanah Card

Business flow dari Hasanah Card diawali dengan pengajuan aplikasi oleh

nasabah pemohon kepada pihak issuer bank yang dalam hal ini adalah BNI Syariah. Dilanjutkan dengan proses scoring/verifikasi berdasarkan aplikasi yang dilakukan oleh nasabah. Jika proses scoring/verifikasi telah selesai dilaksanakan maka proses approval adalah langkah berikutnya.

Langkah selanjutnya adalah proses cetak kartu Hasanah Card, rekening Hasanah Card dan plafon Hasanah Card. Rekening awal Hasanah Card merupakan Goodwill Investment/Tabungan Mudharabah Hasanah Card (khusus kartu classic)

10% dari plafon. Lalu kartu Hasanah Card, rekening tabungan Hasanah Card dan petunjuk aktivasi dikirimkan kepada nasabah pemohon.

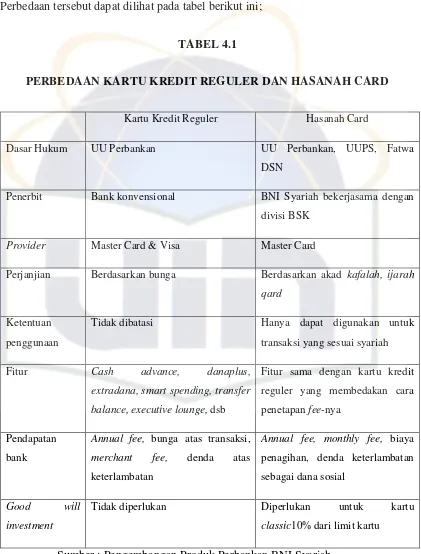

Terdapat perbedaan antara kartu kredit reguler dengan Hasanah Card. Perbedaan tersebut dapat dilihat pada tabel berikut ini;

TABEL 4.1

PERBEDAAN KARTU KREDIT REGULER DAN HASANAH CARD

Kartu Kredit Reguler Hasanah Card

Dasar Hukum UU Perbankan UU Perbankan, UUPS, Fatwa

DSN

Penerbit Bank konvensional BNI Syariah bekerjasama dengan

divisi BSK

Provider Master Card & Visa Master Card

Perjanjian Berdasarkan bunga Berdasarkan akad kafalah, ijarah

qard

Ketentuan

penggunaan

Tidak dibatasi Hanya dapat digunakan untuk

transaksi yang sesuai syariah

Fitur Cash advance, danaplus,

extradana, smart spending, transfer

balance, executive lounge, dsb

Fitur sama dengan kartu kredit

reguler yang membedakan cara

penetapan fee-nya

Tidak diperlukan Diperlukan untuk kartu

classic10% dari limit kartu

Goodwill investment pada Hasanah Card adalah semacam deposito yang tidak

dapat diambil selama nasabah masih menggunakan Hasanah Card, besarnya adalah 10% dari limit kartu. Akan tetapi goodwill investment hanya berlaku pada kartu jenis classic. Karena menurut data Bank Indonesia tingkat kemungkinan terjadinya kredit macet paling tinggi adalah pada pengguna kartu classic atau untuk kartu kredit konvensional yaitu pada kartu silver. Oleh karena itu Bank Indonesia menetapkan peraturan bahwa bagi nasabah yang ingin mengajukan aplikasi kartu Hasanah Card jenis classic harus menyetorkan 10% dari limit kartunya. Berdasarkan deposito 10% tersebut, nasabah akan mendapatkan nisbah bagi hasil setiap bulannya sebesar 15% dari keuntungan yang diperoleh bank. Deposito tersebut dapat diambil jika nasabah menghentikan penggunaan Hasanah Card atau nasabah ingin merubah kartu menjadi gold atau platinum.

Selain perbedaan tersebut di atas, perbedaan antara kartu kredit reguler dan Hasanah Card juga dapat dilihat dari pendapatan bank sebagai berikut ;

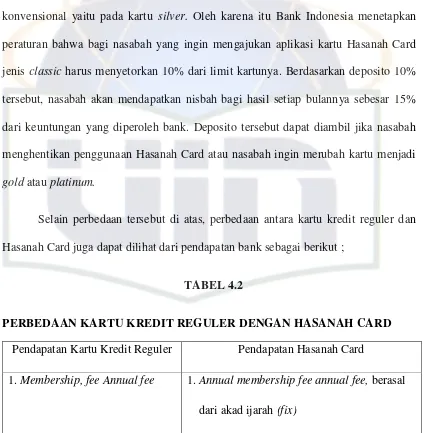

TABEL 4.2

PERBEDAAN KARTU KREDIT REGULER DENGAN HASANAH CARD Pendapatan Kartu Kredit Reguler Pendapatan Hasanah Card

2. Bunga atas nominal transaksi 2. Monthly membership fee (fix), berasal dari akad kafalah, diberikan diskon dari jumlah transaksinya dalam bentuk cash rebate

3. Merchant fee 3. Merchant fee, berasal dari akad ijarah (sesuai transaksi)

4. Cash advance fee 4. Cash advance fee (rusum sahb al-nuqud)

5. Denda keterlambatan 5. Biaya keterlambatan :

- Biaya keterlambatan menjadi dana sosial

- Biaya penagihan boleh diakui sebagai biaya ta‟widh

Sumber : Pengembangan Produk Perbankan BNI Syariah.

Adapun cara menghitung net monthly fee adalah sebagai berikut :

Hasanah Card sebagai syariah card tidak menggunakan perhitungan bunga dalam penetapan biaya yang dikenakan kepada nasabah, apalagi dengan perhitungan bunga per bunga. Namun nasabah Hasanah Card akan dikenakan iuran bulanan (monthly fee) yang nilainya tetap dan diberikan insentif (cash rebate) kepada nasabah

atas dasar pola pembelanjaan dan pembayaran. Cash rebate adalah bentuk apresiasi dari bank kepada pemegang kartu yang dapat mengurangi monthly membership fee. Cash rebate diberikan atas setiap pembayaran tagihan yang besarnya proporsional

dari jumlah pembayaran. Menghitung nominal monthly fee adalah berdasarkan penggunaan kredit limit atau sebesar pemakaian kredit limit kartu.

Akad yang diterapkan pada Hasanah Card adalah kafalah, ijarah dan qard. Kesemuanya dipergunakan sesuai transaksi yang berlangsung. Akad tersebut menjadi dasar Hasanah Card menetapkan tarif charge atau biaya yang dikenakan kepada pemegang kartu. Misal, dengan akad ijarah bank menetapkan biaya sewa sebesar biaya yang dikeluarkan. Dengan akad kafalah bank menetapkan iuran biaya untuk mengcover resiko yang timbul.

B. Penerapan Syariah Compliance dalam Pelaksanaan Hasanah Card

Dalam mengelola Hasanah Card. BNI Syariah berusaha menjalankan prinsip-prinsip Syariah Compliance dengan Cara selalu berkonsultasi dengan Dewan Pengawas Syariah (DPS) di BNI Syariah serta dengan Dewan Syariah Nasional (DSN).

Berdasarkan fatwa DSN-MUI tentang Syariah Card, terdapat prinsip-prinsip syariah yang harus diterapkan dan ada pula yang harus dihindari, seperti riba, gharar, dan israf. Untuk menghindari praktek riba, gharar dan israf dari card Syariah melakukan langkah-langkah sebagai berikut :

a. Mengikuti dan mempedomani secara utuh ketentuan fatwa MUI nomor 54/DSN-MUI/X/2005 tentang Syariah Card yang berisi yaitu, a) Ketentuan Umum, b). Hukum Syariah Card, c). Ketentuan Akad, d). Ketentuan Tentang

Batasan Syariah Card, e). Ketentuan Fee, f). Ketentuan Ta‟widh dan Denda dan

g). Ketentuan Penutup, untuk diaplikasikan pada Hasanah Card dengan tidak menyalahi sedikitpun ketentuan yang sudah dibuat oleh DSN-MUI.

kewajibannya. Hal ini sesuai dengan prinsip syariah card tentang menghindari utang yang berlipat. Peraturan tersebut menjadikan nasabah menjadi lebih waspada dan hati-hati dalam menggunakan kartunya.

c. Menghindari penggunaan Hasanah Card untuk tindakan israf, antara lain dilakukan dengan memberikan imbauan kepada card holder untuk menggunakan Hasanah Card dengan bijak. Pada Hasanah Card juga ditetapkan pagu maksimal pembelanjaan yang dimaksudkan agar nasabah tidak menjadi konsumtif.

Berdasarkan penelitian penulis, pagu maksimal ditentukan berdasarkan permohonan dari nasabah atas dasar kebutuhannya masing-masing dan berdasarkan pendapatannya yang telah diperhitungkan oleh penerbit fasilitas. Pagu maksimal dimaksudkan untuk menahan nasabah dalam melakukan transaksi yang berlebihan. Serta disesuaikan dengan jenis kartu yang digunakan oleh nasabah, dan jenis kartu disesuaikan dengan penghasilan yang diperoleh nasabah setiap bulannya. Hal ini dimaksudkan agar tidak terjadi kredit macet.

DSN-MUI No. 54 tentang Syariah Card yaitu tidak menyebabkan nasabah menjadi konsumtif.

d. Untuk menghindari terjadinya gharar pada praktek Hasanah Card. BNI Syariah telah memberikan kode pada merchant-merchant yang halal untuk dikonsumsi oleh nasabah Hasanah Card. Hal tersebut dilakukan untuk memastikan bahwa Hasanah Card hanya dapat digunakan pada merchant-merchant yang halal.

Berdasarkan penelitian penulis, Hasanah Card hanya dapat digunakan pada merchant yang telah ditetapkan halal oleh DSN-MUI dan merchant tersebut

tergabung dalam jaringan MasterCard, seperti Bread Talk, Pizza Hut, Matahari Dept. Store, dan lain-lain. Untuk supermarket seperti Giant atau Carrefour,

Hasanah Card hanya dapat digunakan pada item-item yang termasuk dalam item dengan label halal. Jadi apabila nasabah pengguna Hasanah Card menggunakan kartunya untuk membeli minuman beralkohol di supermarket yang termasuk dalam jaringan MasterCard, maka item yang dibeli tidak akan bisa dibayar menggunakan Hasanah Card.

Dengan niat bersungguh-sungguh untuk menjalankan syariat Islam dalam mengelola Hasanah Card, serta berupaya menjadikan Hasanah Card sebagai inspirasi belanja bijak sesuai syariah. BNI Syariah meyakini bahwa Hasanah Card dapat menjadi kartu kredit yang baik. walaupun pada dasarnya kartu kredit tidak menjadikan nasabah penggunanya menjadi bijak, akan tetapi BNI Syariah berharap dengan dikeluarkannya Hasanah Card nasabah menjadi bijak dengan hanya membelanjakan pendapatannya untuk produk yang halal.

Dalam fatwa DSN-MUI tentang Syariah Card terdapat biaya-biaya yang dibebankan kepada nasabah pemegang kartu kredit, diantaranya biaya ta‟widh. Pada dasamya biaya ta‟widh hanya boleh dibebankan kepada nasabah yang dengan sengaja lalai dalam penagihan kartu kredit, dan besarnya nominal biaya ta‟widh ditentukan berdasarkan biaya rill yang dikeluarkan oleh bank pada proses penagihan. Akan tetapi prakteknya pada Hasanah Card, biaya ta‟widh ditentukan berdasarkan waktu. Selama waktu yang dibutuhkan untuk melakukan penagihan kepada nasabah, maka biaya ta‟widh akan semakin meningkat.

Menurut BNI Syariah, biaya ta‟widh ditentukan berdasarkan jumlah hari adalah karena dalam melakukan penagihan BN1 Syariah bekerjasama dengan agency dimana agency tersebut bertugas dibagi dalam janga waktu tertentu. Karena semakin lama nasabah menunggak, maka semakin sulit nasabah tersebut ditagih. Maka biaya

pun berbeda. Berdasarkan hal ini penagihan biaya ta‟widh yang berdasarkan waktu

Karena semakin lama nasabah menunggak maka biaya yang dibutuhkan untuk melakukan penagihan juga berbeda.

TABEL 4.3

JENIS KARTU DAN NOMINAL BIAYA TA’WIDH

Jenis Kartu Classic Gold Platinum

x hari – 29 hari Rp. 15.000,- Rp. 35.000,- Rp. 110.000,-

30 – 59 hari Rp. 20.000,- Rp. 50.000,- Rp. 160.000,-

60 – 89 hari Rp. 25.000,- Rp. 65.000,- Rp. 220.000,-

90 – 119 hari Rp. 40.000,- Rp. 100.000,- Rp. 340.000,-

120 – 149 hari Rp. 50.000,- Rp. 120.000,- Rp. 410.000,- 150 – 179 hari Rp. 60.000,- Rp. 150.000,- Rp. 480.000,-

> 180 hari Rp. 320.000,- Rp. 800.000,- Rp. 2.800.000,-

Sumber : www.bnisyariah.com

C. Bentuk Kerjasama antara BNI Syariah dengan MasterCard

menerbitkan Hasanah Card, BNI Syariah melanjutkan kerjasama dengan MasterCard yang merupakan penyedia “brand” dan jaringan.

Dalam proses penerbitan kartu kredit, sebuah bank diharuskan melakukan kerjasama dengan sebuah principal/provider kartu kredit. Dalam menerbitkan Hasanah Card. BNI Syariah bekerjasama dengan MasterCard sebagai provider jaringan. BNI Syariah perlu meminta nomor bank atau Bank Identification Number (BIN) yang berjumlah 6 digit kepada MasterCard sebagai bukti bahwa BNI Syariah telah bekerjasama dengan MasterCard. Hal ini dikarenakan BNI Syariah hanya meneruskan kerjasama yang sudah terjalin antara MasterCard dengan PT. BNI (Persero) Tbk.

Hubungan kerjasama (bermuamalah) dengan pihak MasterCard (konvensional) dimungkinkan selama akad yang digunakan tidak bertentangan dengan ketentuan syariah.

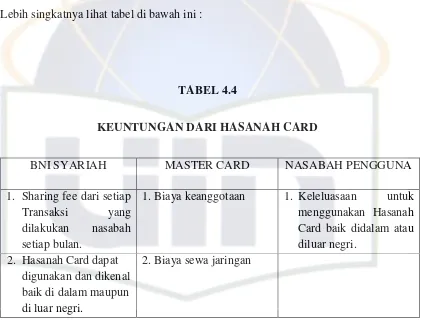

D. Keuntungan yang Diperoleh BNI Syariah dan MasterCard

MasterCard adalah sebagai penyedia “brand” dan jaringan (merchant bertanda MasterCard dan ATM bertanda Cirrus) dan BNI Syariah adalah sebagai Bank Penerbit Kartu dan pemilik portofolio pinjaman. BNI Syariah mendapatkan sharing fee dari transaksi yang dilakukan pemegang kartu dan BNI juga diharuskan membayar biaya keanggotaan dan sewa jaringan. Jadi keuntungan yang diperoleh setiap bulannya oleh BNI Syariah adalah mendapatkan sharing fee dari setiap transaksi yang dilakukan pemegang kartu. Sedangkan keuntungan yang diperoleh MasterCard setiap bulannya berasal dari biaya keanggotaan dan sewa jaringan yang dilakukan oleh BNI Syariah.

Kerjasama dengan MasterCard yang merupakan provider kartu kredit yang mempunyai merchant-merchant di seluruh dunia, juga memberikan suatu keuntungan kepada BNI Syariah. Hasanah Card akan terhubung dengan merchant-merchant MasterCard diseluruh dunia.