Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RAHMAWATI NIM 205046100638

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HDAYATULLAH

JAKARTA

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

Rahmawati

NIM: 205046100638

Di Bawah Bimbingan

Pembimbing I

Drs. H. Sugiarno, SE., MM., AAIJ

Pembimbing II

Drs.Djawahir Hejazziey, SH.,MA

KONSENTRASI MUAMALAT

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

TBK telah diujikan dalam Sidang Munaqasah Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada...2009.

skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi

Islam (SEI) pada Program studi Muamalat (Ekonomi Islam).

Jakarta, November 2009

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Euis Amalia, M. Ag (...)

NIP. 150 289 264

2. Sekretaris : Ah. Azharuddin Lathif, M. Ag (...)

NIP. 150 318 308

3. Pembimbing I : Drs. Djawahir Hejazziey, SH, MA (...) NIP. 130 789 745

4. Pembimbing II : Drs. H. Zainul Arifin Yusuf, M. Pd (...) NIP. 150 204 484

5. Penguji I : Dedy Nursamsi, SH, M.Hum (...)

NIP. 150 264 001

6. Penguji II : Jaenal Arifin, M. Ag (...)

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, November 2009

i Assalamu’alaikum

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya. Shalawat

serta salam senantiasa tercurah kepada Rasulullah SAW yang telah memberikan

tuntunan dan bimbingan kepada umat manusia terhadap kehidupan yang lebih baik

serta kepada keluarganya, para sahabatnya, dan umatnya.

Alhamdulillah, pada akhirnya skripsi yang berjudul “Analisis Akad dan

Aplikasi Produk Hasanah Card pada Unit Usaha Syariah PT. Bank Negara Indonesia

(Persero), Tbk” dapat diselesaikan oleh penulis dengan baik. Dengan penuh

kesadaran penulis menyadari bahwa jauh dari kesempurnaan dan tidak akan selesai

tanpa dukungan dari berbagai pihak baik secara moril maupun materil. Penghargaan

tiada terlukiskan, penulis berikan kepada orang-orang tersayang dan pihak-pihak

yang telah memberikan dukungan, do’a, dan pengorbanan demi terselesaikannya

skripsi ini. Rasa terima kasih yang mendalam penulis ucapkan kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M. Ag., dan Ah. Azharuddin Lathif, M. Ag., selaku Ketua dan

Sekretaris Jurusan Muamalah Fakultas Syariah dan Hukum Universitas Islam

ii

pembimbing skripsi yang telah sabar membimbing, memberikan arahan, dan

meluangkan waktunya di sela-sela kesibukannya kepada penulis dalam

penyusunan skripsi ini.

4. Seluruh Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, yang tidak dapat penulis sebutkan satu persatu, yang telah

banyak memberikan peranan dalam hal pembelajaran dan ilmunya kepada penulis

selama masa kuliah.

5. Seluruh Staff dan Karyawan Perpustakaan Utama dan Perpustakaan Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang

telah memberikan fasilitas untuk mengadakan studi perpustakaan.

6. Pimpinan, Staff, dan Karyawan Unit Usaha Syariah PT. BNI (Persero), Tbk, yang

telah memberikan izin untuk mengadakan penelitian dan membantu perolehan data

dan informasi yang penulis butuhkan dalam penyelesaian skripsi ini.

7. Ayahanda dan Ibunda tercinta, Moch. Nuch (Alm) dan Azmah serta bapak dan ibu

mertua, Ali Nurdin S.Ag dan D. Yarnalis, yang selalu memberikan support, cinta, dan kasih sayangnya.

8. Suamiku tersayang, Dani Arsyad Anwar, yang selalu setia menemaniku di kala

iii

Semoga amal dan kebaikan semua pihak yang diberikan kepada penulis

diberikan ganjaran berupa pahala dunia dan akhirat. Penulis menyadari bahwa skripsi

ini banyak kekurangan disebabkan oleh pengetahuan dan pengalaman yang terbatas.

Namun penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak.

Jazakullah khairon katsiron.

Wassalamu’alikum

Jakarta, Februari 2010 H 1431 M Penulis,

1 A.Latar Belakang Masalah

Di antara hal penting pada zaman modern ini dalam bidang ekonomi semenjak

50 tahun yang lewat adalah sistem financial transaction cards, yang untuk kali pertama muncul di Amerika, lalu di negara-negara Eropa, kemudian mulai

berkembang secara luas di negara-negara Islam dan non-Islam.1

Sistem ini dalam praktek ekonomi dan perdagangan memiliki efektivitas dan

keuntungan yang cukup tinggi. Lembaga keuangan sendiri telah mempraktekkan

pengalamannya begitu lama dan telah mengetahui karakteristik masyarakat sehingga

bisa menarik di semua level masyarakat, terutama kalangan orang kaya dan

menengah untuk ikut serta dalam sistem ini. Iklan-iklan difokuskan pada hal-hal

positif dari kartu ini berupa aspek keamanannya, prestise serta pemuasan keinginan dan ambisi kematerian. Iklan-iklan itu juga menutupi aspek negatif terhadap

masyarakat, baik secara agama, sosial, maupun ekonomi, seperti utang dan bunga

yang tidak disadari oleh orang awam. Apabila hal negatif ini tidak disadari secara

detail tentu masyarakat tidak tertarik dengan sistem tersebut, seperti biaya yang

dibebankan dalam transaksi pembelian, biaya atas kredit uang tunai dan biaya atas

penukaran valuta asing, bunga atas keterlambatan pembayaran sehingga

1

Abu Sulaiman, Abdul Wahab Ibrahim,“Banking Cards Syariah: Kartu Kredit dan Debet

membengkaknya utang yang harus dibayarkan oleh peminjam. Semuanya berupa

utang yang memberatkan pemegang kartu (card holder) sehingga tidak mampu memikulnya pada masa mendatang, terutama orang yang pendapatannya terbatas.

Semuanya itu terjadi karena tidak terbukanya perjanjian antara pemegang kartu

(card holder) dengan penerbit kartu (issuer cards), yang ada hanyalah isyarat-isyarat yang samar dan tidak jelas, seolah-olah tidak ada bentuk hitungan-hitungan transaksi

antara mereka. Sementara perjanjian tersebut dijadikan sebagai ikatan oleh pihak

bank untuk mendapatkan keuntungan sebesar-besarnya. Pihak bank tersebut

mendapatkan keuntungan yang lebih tinggi dibandingkan dengan pendapatan bunga

yang didapatkan dari aplikasi dan produk lain.

Sistem banking cards ini tumbuh dan berkembang di negara-negara barat sesuai dengan kerangka pemikiran dan filosofi ekonomi kapitalis. Sistem ini sangat

kokoh dan teliti sehingga semuanya masih dapat berjalan. Semua sistem yang

dipakai untuk memberikan keuntungan dari pemegang kartu (card holder) maupun penerbit kartu (issuer card).

Sementara masyarakat Islam memiliki fondasi ekonomi yang khas, berbeda

dengan bentuk transaksi lainnya. Para ekonom menawarkan dan menjelaskan sistem

banking cards tersebut dengan bahasa ekonomi dan terminologi yang masyarakat pahami. Setiap ilmu memiliki terminologi yang khusus, bisa jadi terminologi ini

tidak diketahui oleh orang lain. Dan, meskipun diketahui orang lain, tetapi

Kartu kredit adalah uang plastik yang dikeluarkan oleh bank atau lembaga

keuangan yang memungkinkan pemegang kartu untuk memperoleh kredit atas suatu

transaksi yang dilakukannya dan pembayarannya dapat dilakukan secara angsuran

dengan membayar sejumlah bunga atau sekaligus pada waktu yang ditentukan.2 Kartu kredit merupakan sebuah gaya hidup dan bagian dari komoditas manusia

untuk dapat dikategorikan modern dalam tata kehidupan sebuah kota yang beranjak

menuju metropolitan atau kosmopolitan.3

Bisnis kartu kredit di Indonesia mengalami perkembangan yang sangat pesat

dalam beberapa tahun terakhir. Jumlah kartu yang beredar saat ini telah mencapai

lebih dari 10 juta kartu yang diterbitkan oleh 21 bank dan lembaga pembiayaan.

Berbagai macam penawaran yang menarik, dari sisi joint promo maupun fitur.4

Bahkan saat ini jenis kartu kredit yang beredar telah ada yang menggunakan

sistem syariah. Bertepatan dengan Festival Ekonomi Syariah (FES) yang

diselenggarakan oleh Bank Indonesia, Unit Usaha Syariah PT. Bank Negara

Indonesia (Persero), Tbk (BNI Syariah) telah me-launching salah satu jenis pembiayaan yang berbasis kartu kredit yaitu Hasanah Card dengan menggandeng provider MasterCard International.

"Peluncuran produk ini merupakan salah satu komitmen kami untuk

menyediakan produk dan layanan perbankan sesuai dengan kebutuhan masyarakat

2

Siamat, Dahlan, Manajemen Lembaga Keuangan, Jakarta: lembaga Penerbit FE UI, 2001.

3

Ibrahim, Johannes, Kartu Kredit Dilematis Antara Kontrak dan Kejahatan, Bandung: Refika Aditama, 2004, hal. 7.

4

dengan gaya hidup modern yang berprinsip syariah," ujar Direktur Utama BNI, Gatot

M. Suwondo dalam acara peluncuran Hasanah Card di sela acara Festival Ekonomi

Syariah (FES) 2009 di Jakarta, Sabtu (7/2/2009).

Hasanah Card adalah kartu pembiayaan yang menggunakan prinsip syariah dan bertujuan untuk memudahkan sistem pembayaran serta sebagai jaminan atas

setiap transaksi pembelian barang dan jasa. BNI meluncurkan tiga tipe Hasanah Card yaitu Classic, Gold dan Platinum dengan fitur produk seperti Smart Spending,

Cash Advance, DanaPlus, PerisaiPlus, Transfer Balance, Executive Airport Lounge, Diskon Merchant, dan pembayaran melalui Anjungan Tunai Mandiri (ATM) yang dilindungi asuransi jiwa.

Dasar yang dipakai dalam penerbitan Hasanah Card adalah Fatwa Dewan

Syariah Nasional (DSN) No.54/DSN-MUI/X/2006 mengenai Syariah Card dan Surat

Persetujuan dari Bank Indonesia No.10/337/DPbs tangal 11-03-2008.

Sesuai dengan Fatwa DSN No.54/DSN-MUI/X/2006 tentang Syariah Card

didefinisikan sebagai kartu yang berfungsi sebagai kartu kredit yang hubungan

hukum antara para pihak berdasarkan prinsip syariah sebagaimana diatur dalam

fatwa dimaksud.

Unit Usaha Syariah PT Bank Negara Indonesia (Persero), Tbk (BNI Syariah)

"Saat ini nasabah BNI Syariah baru mencapai 400 ribu dan dapat diyakini,

Hasanah Card bisa mencapai 30 ribu kartu karena potensi pasar yang luas," kata Direktur Utama BNI Gatot M Suwondo, saat peluncuran produk itu di Jakarta, Sabtu

(7/2/2009).

Gatot menuturkan, dengan peluncuran kartu kredit syariah tersebut, BNI

menjadi salah satu bank pemerintah yang memiliki kartu pembiayaan berbasis

syariah. Sedangkan beberapa manfaatnya adalah mereservasi tiket pesawat,

membayar hotel, maupun liburan.

"Kami optimistis produk ini akan diminati semua kalangan masyarakat yang

menginginkan layanan dan fasilitas perbankan lebih nyaman," paparnya.

Menurut Gatot kartu kredit berbasis syariah memiliki sejumlah perbedaan

dibandingkan kartu kredit konvensional. Salah satunya adalah dasar hukum yang

digunakan selain mengacu pada Undang-Undang Perbankan (UUP), juga kepada

Undang-undang Perbankan Syariah (UUPS), dan Fatwa Dewan Syariah Nasional.

Dalam perjanjian, pembayaran tidak dilakukan berdasarkan bunga tetapi akad

ijarah, kafalah, dan qardh. Selain itu, penggunaan kartu kredit hanya dapat digunakan untuk transaksi yang sesuai syariah.

Senior Manager Indonesia MasterCard Worldwide, Vadyo Munaan,

MasterCard di Indonesia memiliki 90 merchant dan Hasanah Card bisa dipakai jika ada kode halal.

Dia menuturkan Indonesia memiliki potensi sebagai penyedia produk dan jasa

perbankan syariah, sehingga menunjukkan tingginya tingkat pertumbuhan aset

perbankan syariah secara global. Atas dasar itu, MasterCard memiliki komitmen untuk menyediakan inovasi produk pembayaran sesuai gaya hidup pemegang

kartu.(rhs) (Tomi Sujatmiko/Sindo/jri)

Gatot menyatakan pihaknya optimistis produk baru tersebut akan diminati oleh

semua kalangan masyarakat yang menghendaki layanan dan fasilitas perbankan yang

nyaman, adil dan modern.

"Potensi pasar cukup besar dari 220 juta penduduk, Bank BNI tahun ini akan

mempertajam bisnis dalam negeri, memperkokoh market di dalam negeri dengan

prospek syariahnya yakni Hasanah Card yang merupakan servis kepada nasabah, dengan memberikan kemudahan kepada nasabah," tuturnya.

Sementara itu, Kepala Divisi Syariah BNI Ismi Hartanto menyebutkan tahun

ini BNI menargetkan dapat memasarkan 30 ribu Hasanah Card.

Kelak, Hasanah Card, hanya dapat diakses kepada merchant-merchant yang berlabel halal. Ada sebanyak 90.000 merchant di Indonesia, dengan adanya batasan-batasan tersebut kartu ini akan menjadi kartu yang sesuai syariat Islam.

Sifat konsumtif yang terjadi di kalangan masyarakat bisa saja dikendalikan,

jika pihak bank melakukan tindakan lebih selektif dalam memberikan pembiayaan

dalam bentuk kartu kredit syariah. Dan bagi pihak pemerintah, khususnya Bank

Indonesia dapat menerapkan azas kepatuhan terhadap prinsip syariah dalam

pemberian pembiayaan melalui kartu kredit syariah.

Maraknya penerbitan kartu kredit berbasis syariah oleh pihak Issuer bank dan semakin gencarnya pemakaian kartu kredit syariah membuat penulis tertarik untuk

mengangkat sebuah topik yang berkaitan dengan akad dan aplikasi syariah card

dalam literatur syariah. Apakah penggunaan dari syariah card yang ada di Indonesia ini khususnya, sudah memenuhi syarat-syarat dan ketentuan prinsip syariah.

Berdasarkan uraian di atas, penulis tertarik untuk mengadakan penelitian dan

ingin menuangkannya dalam bentuk karya ilmiah, berupa skripsi yang berjudul:

“Analisis Akad Dan Aplikasi Produk Hasanah Card Pada Unit Usaha

B.Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Penelitian ini difokuskan untuk mengetahui apa dan bagaimana akad dan

aplikasi terhadap produk Hasanah Card dalam literatur syariah dan kajiannya dalam prinsip syariah pada unsur riba, gharar, dan zhalim, sehingga dapat menjelaskan kesyariahan sistem ini.

2. Perumusan Masalah

Dalam rangka memfokuskan pembahasan, maka penulis akan merumuskan

permasalahan yang akan diangkat dalam penelitian ini sebagai berikut:

a. Bagaimana akad dan aplikasi serta desain produk Hasanah Card dalam literatur syariah?

b. Bagaimana kepatuhan prinsip syariah terhadap produk Hasanah Card ?

c. Bagaimana pandangan Hukum Islam terhadap penerapan akad membership fee

(biaya keanggotaan), ta’widh (ganti rugi), late charge (denda keterlambatan) pada produk Hasanah Card di BNI Syariah.

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menelaah lebih lanjut tentang akad dan aplikasi serta desain produk

Hasanah Card dalam literatur syariah, apakah sudah sesuai dengan prinsip syariah atau sebaliknya.

b. Untuk mengetahui sistem operasional yang diterapkan BNI Syariah (Unit

Usaha Syariah PT. Bank Negara Indonesia (Persero), Tbk), terutama pada

kepatuhan prinsip syariah terhadap produk Hasanah Card.

c. Untuk mengetahui pandangan hukum Islam terhadap penerapan akad

membership (biaya keanggotaan), ta’widh (ganti rugi), late charge (denda keterlambatan) pada produk Hasanah Card di BNI Syariah.

d. Untuk mengetahui bagaimana kinerja BNI Syariah dalam mengembangkan

produk Hasanah Card.

2. Manfaat Penelitian

a. Bagi penulis, penelitian ini memberikan pemahaman dan pengertian bagaimana

cara menganalisa akad dan aplikasi produk Hasanah Card di BNI syariah dalam literatur syariah yang benar-benar sesuai dengan prinsip syariah.

b. Bagi akademik, penelitian ini bermanfaat untuk memberikan sumbangan

c. Bagi Para Issuer Card, dapat dijadikan sebagai bahan pertimbangan untuk

mengambil keputusan dalam mengaplikasikan syariah card berdasarkan

prinsip syariah.

d. Bagi Card Holder, dapat dijadikan bahan pertimbangan dalam memilih salah satu produk kartu kredit yang sesuai syariah.

e. Bagi BNI Syariah, penelitian ini diharapkan dapat dijadikan bahan

pertimbangan dalam merumuskan kepatuhan prinsip syariah terhadap produk

Hasanah Card khususnya serta perekonomian Islam pada umumnya.

D.Metodologi Penelitian

1. Jenis Penelitian

Pada penelitian ini akan digunakan jenis penelitian kualitatif, yaitu data

yang dinyatakan dalam bentuk kata, kalimat, gambar, dan tidak dapat dinyatakan

dengan angka-angka, dan juga menggunakan jenis penelitian kuantitatif sebagai

penunjang dari jenis penelitian kualitatif.

2. Pendekatan Penelitian

Pendekatan penelitian yang penulis lakukan yakni pendekatan deskriptif

analitis, yaitu suatu pendekatan yang mencoba menjabarkan keadaan objek yang

3. Objek Penelitian

Objek dari penelitian ini adalah Hasanah Card, yang merupakan produk kartu kredit syariah di BNI Syariah yang berlokasi di Gedung BNI, Divisi Usaha

Syariah Lt. 22 Jl. Jenderal Sudirman Kav.I JKT 10220.

4. Sumber Data

a. Data Primer

Yaitu data yang diambil langsung dari sumbernya seperti wawancara

langsung ke narasumber.

b. Data Sekunder

Yaitu data yang diambil secara tidak langsung dari narasumber. Data

yang diperoleh dari laporan-laporan atau data-data yang dikeluarkan oleh bank.

Selain itu, diperoleh dari internet, literatur kepustakaan seperti buku, kitab, dan

sumber lainnya yang berkaitan dengan materi skripsi ini.

5. Tekhnik Pengumpulan Data

Pada penelitian ini menggunakan metode studi kepustakaan (library riset)

dan melakukan wawancara dengan panduan alat pedoman wawancara (schedule quesioner ataupun interview quide) sesuai dengan permasalahan yang penulis bahas. Kajian kepustakaan penulis lakukan guna mencapai pemahaman secara

menyeluruh (komprehensif) tentang konsep dari permasalahan yang sedang

6. Tekhnik Penyajian Data dan Analisa Data

a. Library Riset (Studi Kepustakaan)

Yaitu pengumpulan data dengan mempelajari bahan-bahan tertulis seperti

buku, majalah, surat kabar, serta artikel yang terkait dengan penelitian yang

sedang dilakukan.

b. Field Riset (Studi Lapangan)

Yaitu pengumpulan data dengan pengamatan langsung dengan

melakukan wawancara kepada seorang informan atau seorang authoritas

(seorang yang ahli atau yang berwenang dalam suatu masalah).5 Pertanyaan-pertanyaan yang diajukan biasanya disiapkan terlebih dahulu yang diarahkan

kepada informasi-informasi yang dibutuhkan untuk topik yang akan dibahas.

7. Tekhnik Penulisan

Tekhnik penulisan ini merujuk pada buku pedoman penulisan skripsi Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, Tahun 2007.

E.Review Studi Terdahulu

1. Irmah Yanti. “Perjanjian pemberian Kartu Kredit Dalam Perspektif Islam dan

Hukum Positif.” Skripsi SI Fakultas Syariah dan Hukum, Universitas Islam

Negeri Syarif Hidayatullah Jakarta, 2003. Dalam skripsi ini membahas

5

mengenai sistem perjanjian dalam pemberian/penerbitan kartu kredit ditinjau

dari perspektif Islam dan hukum positifnya. Metodologi penelitian yang

digunakan dengan cara penelitian kepustakaan (library research) dapat disebut juga penelitian hukum normatif di mana sumber yang digunakan adalah

bahan-bahan pustaka.

Hasil dari penelitian tersebut, pertama, masyarakat dapat menjadi pemegang kartu kredit, mereka tinggal mengajukan permohonan untuk

mendapatkan fasilitas kartu kredit, namun yang dapat memilikinya harus

memiliki persyaratan, yakni apabila nasabah seorang warga negara Indonesia

(WNI) harus melampirkan fotokopi KTP yang masih berlaku, apabila warga

negara asing (WNA) harus melampirkan fotokopi Akte Pendirian

Perusahaan/Badan Usaha tersebut. Nasabah harus melampirkan fotokopi

rekening koran pribadi untuk 3 bulan terakhir, menyerahkan foto dan referensi

dari bank. Kedua, dasar hukum yang berlaku di Indonesia tidak terlepas dari UU No. 7 Tahun 1992 Tentang Perbankan Pasal 6 huruf i dan SK Menkeu No.

125/KM.013/1998 Tentang Ketentuan dan Tata Cara Pelaksanaan lembaga

Pembiayaan. Ketiga, penyelesaian masalah yang terjadi dalam kartu kredit belum ada peraturan yang tegas dalam KUHP. Tetapi, dalam segala kejahatan

tentang kartu kredit tetap mendapatkan sanksi KUHP. Dalam Islam, apabila

timbul kemudharatan segera diselesaikan dengan hukum yang berlaku dalam

2. Siti Hamidah. “Syariah Charge Card dan Implementasinya di BII Syariah Platinum Access.” Skripsi SI Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2005. Dalam skripsi ini, permasalahan

yang dibahas antara lain: apa yang dimaksud Syariah Charge Card, akad apa

yang dipergunakan Syariah Charge Card, dan bagaimana implementasinya di

BII Syariah Platinum Access.

Hasil dari penelitian tersebut, pertama, Syariah Charge Card adalah fasilitas kartu talang digunakan oleh pemegang kartu (hamil al-bithaqah)

sebagai alat pembayaran/pengambilan uang tunai pada tempat-tempat tertentu

yang harus dibayar lunas kepada pihak yang memberikan talangan (mshdir al-bithaqah) pada waktu yang telah disepakati. Persamaan Syariah Charge Card

dengan credit card adalah dapat melakukan transaksi pembayaran berbagai transaksi, seperti di pusat perbelanjaan. Perbedaannya, pada pengguna Syariah Charge Card pembayaran tagihannya harus dibayar secara lunas (tidak dapat dicicil) sesuai dengan transaksi yang dilakukan ketika jatuh tempo dan juga

transaksi yang dilakukan dengan menggunakan kartu tersebut harus dengan

syariat Islam. Sedangkan pembayaran credit card, pembayaran tagihan dapat dibayar dengan tunai atau mencicil ketika jatuh tempo dan semua transaksi

boleh dilakukan (yang dibolehkan dan dilarang oleh syariat Islam). Kedua,

akad yang digunakan Syariah Charge Card sesuai dengan Fatwa DSN No.

dengan merchant menggunakan akad kafalah wal ijarah. Sedangkan untuk

mengambil uang tunai menggunakan akad qardh wal ijarah. Ketiga,

implementasinya di BII Syariah Platinum Access. Syariah Charge Card

menggunakan akad kafalah untuk bertransaksi dengan merchant dan akad

qardh untuk mengambil uang tunai dan BII tidak menggunakan akad ijarah

atas sewa pemakaian Syariah Charge Card tersebut.

3. Edy Santoso. “ Syariah card dan Aplikasinya Pada Produk Dirham Card di

Bank Danamon Syariah.” Skripsi SI Fakultas Syariah dan Hukum, Universitas

Islam Negeri Syarif Hidayatullah Jakarta, 2008. Dalam skripsi ini mengangkat

permasalahan tentang ada tidaknya problem akad pada syariah card dan ada tidaknya kesulitan-kesulitan yang dihadapi dalam penerapan syariah card pada

produk Dirham Card pada Bank Danamon Syariah.

Hasil penelitian dalam skripsi ini, pertama, tentang ada tidaknya problem akad pada syariah card. Syariah Card menggunakan mekanisme akad yang berdasarkan prinsip syariah. Akad yang digunakan dalam syariah card adalah

kafalah, qardh, dan ijarah. Sesuai Fatwa DSN-MUI No.

54/DSN-MUI/IX/2006 tentang Syariah Card menyatakan bahwa penerbit kartu

mengenakan ta’widh, yaitu ganti rugi terhadap biaya-biaya yang dikeluarkan

oleh penerbit kartu akibat keterlambatan pemegang kartu dalam membayar

kewajibannya yang telah jatuh tempo. Dan dalam fatwa tersebut juga

akan diakui seluruhnya sebagai dana sosial. Berdasarkan hal tersebut di atas,

maka tidak ditemukan adanya problem akad dalam syariah card. Kedua,

tentang ada tidaknya kesulitan-kesulitan yang dihadapi dalam penerapan

syariah card pada produk Dirham Card. Dalam skripsi ini ditemukan beberapa kesulitan. Pertama, penentuan persyaratan calon pemegang kartu Dirham Card

memiliki kartu kredit konvensional sebelumnya. Hal ini membuat Dirham Card sulit diakses oleh kalangan islamis yang tidak mau bersentuhan dengan kartu kredit konvensional yang berbau riba. Kedua, penetapan besaran ta’widh yang menyamakan semua jenis kartu. Yang tidak mencerminkan aspek

keadilan, seharusnya besaran ta’widh dipisahkan menurut limit kartu.

4. Nurfaidah. “Analisis Persepsi Bankers (Danamon dan DKI Syariah dan

Masyarakat Terhadap Penerbitan Kartu Kredit Syariah.” Skripsi SI Fakultas

Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta,

2008. Dalam skripsi ini membahas tentang persepsi para bankers di Bank

Danamon dan DKI Syariah serta masyarakat terhadap penerbitan kartu kredit

syariah ditinjau dari segi aspek akad, sistem kontrol, cara pembayaran, dan

batasan kepemilikan berdasarkan penghasilan. Metodologi penelitian yang

digunakan adalah jenis penelitian kuantitatif dengan analisa statistika, Namun

demikian, data kualitatif tetap digunakan, terutama untuk melihat keterkaitan

Hasil penelitian berdasarkan hasil uji statistik chi square dengan taraf

nyata yang digunakan sebesar 5% untuk mengamati ada tidaknya

hubungan/persamaan persepsi antara responden pria dan wanita, yakni

pertama, tidak ada hubungan/persamaan antara persepsi responden pria dan wanita bankers Bank Danamon dengan akad, sistem kontrol dan mekanisme

pembayaran yang digunakan dalam kartu kredit tersebut, tetapi ada

hubungan/persamaan antara persepsi responden pria dan wanita bankers Bank

Danamon dengan batasan minimal kepemilikan berdasarkan penghasilan.

Kedua, ada hubungan/persamaan antara persepsi responden pria dan wanita bankers Bank DKI dengan aqad, sistem kontrol, dan batasan minimal

kepemilikan berdasarkan penghasilan. Tetapi, tidak ada hubungan/persamaan

antara persepsi responden pria dan wanita bankers Bank DKI dengan

mekanisme pembayaran. Ketiga, ada hubungan/persamaan antara persepsi responden pria dan wanita dalam lingkup masyarakat dengan aqad, mekanisme

pembayaran, dan batasan minimal kepemilikan berdasarkan penghasilan.

Tetapi, tidak ada hubungan/persamaan antara persepsi responden pria dan

wanita dalam lingkup masyarakat dengan sistem kontrol.

F. Kerangka Teori

Dasar yang dipakai dalam penerbitan Hasanah Card adalah Fatwa Dewan

Persetujuan dari Bank Indonesia No.10/337/DPbs tangal 11-03-2008 serta

Undang-undang Perbankan Syariah No. 21 Tahun 2008 yang didukung oleh Undang-Undang

Perbankan No.10 Tahun 2008.

Selain itu, yang menjadi salah satu landasan hukum diperbolehkan penggunaan

syariah card adalah QS. Al-Baqarah ayat 280.

Firman Allah SWT dalam Q.S. Al-Baqarah ayat 280:

و إ رسْيم ىلإ رظنف رْسعْوذ اك ْ يلق

ْو لْعت ْمتْنك ْ إ ْمكل رْيخ اْوقَّصت ْ إو .

( ارق لا :

....

)

Artinya:

“Dan jika ia (orang yang berhutang itu) dalam kesulitan, berilah tangguh ia

berkelapangan.”

Sesuai dengan Fatwa DSN No.54/DSN-MUI/X/2006 Tentang Syariah Card

didefinisikan sebagai kartu yang berfungsi sebagai kartu kredit yang hubungan

hukum antara para pihak berdasarkan prinsip syariah sebagaimana diatur dalam

fatwa.

G.Sistematika Penelitian

Untuk mempermudah penyusunan penulisan skripsi, maka penulis membagi

skripsi ini menjadi lima bab dengan sistematika sebagai berikut:

Dalam bab ini, penulis menguraikan latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian, review

studi terdahulu, kerangka teori dan sistematika penulisan.

BAB II TINJAUAN KEPUSTAKAAN

Dalam bab ini, penulis membahas pengertian syariah card, pengertian dan jenis-jenis Hasanah Card, prinsip-prinsip Hasanah Card di BNI Syariah, Hasanah Card dalam literatur syariah, pengertian dan jenis-jenis akad muamalah dalam sistem

financial transaction card, Pihak-pihak yang terkait dalam syariah card, dan perkembangan syariah card.

BAB III PROFIL UNIT USAHA SYARIAH PT. BNI (PERSERO), TBK

Dalam bab ini, penulis menguraikan sejarah berdirinya BNI Syariah, visi dan

misi BNI Syariah, struktur organisasi BNI Syariah, produk dan jasa BNI Syariah, dan

budaya kerja BNI Syariah.

BAB. IV ANALISA DAN PEMBAHASAN

BNI Syariah, analisa akad dan aplikasi produk Hasanah Card di BNI Syariah dan perkembangan kinerja BNI Syariah.

BAB. V PENUTUP

Bab ini merupakan bagian akhir dari sebuah penelitian yang berisi kesimpulan

21 A.Pengertian Syariah Card

Syariah Card berasal dari kata عرش yang berarti syariat, ajaran, undang-undang, hukum.1 Sedangkan yang dimaksud dengan syariah card adalah kartu yang berfungsi seperti kartu kredit yang hubungan hukum (berdasarkan sistem yang sudah

ada) antara para pihak berdasarkan prinsip syariah.2

Sedangkan yang dimaksud dengan kartu kredit adalah uang plastik yang

diterbitkan oleh suatu institusi yang memungkinkan pemegang kartu (card holder)

untuk memperoleh kredit atas transaksi yang dilakukannya dan pembayarannya dapat

dilakukan secara angsuran dengan membayar sejumlah bunga (finance charge) atau sekaligus pada waktu yang telah ditentukan.3

Walaupun berdasarkan definisi di atas syariah card berfungsi sebagai kartu kredit, tetapi pada syariah card tidak memberlakukan bunga yang identik dengan riba. Oleh karenanya, pada syariah card menggunakan mekanisme akad yang berdasarkan prinsip syariah. Akad yang digunakan dalam syariah card adalah ijarah, kafalah, dan qardh. Di dalam syariah card juga terdapat ketentuan tentang batasan

1

Munir, Baalbaki dan Rohi Baalbaki, Kamus al-Maurid, (Surabaya: Halim Jaya, 2006), hlm. 509.

2

Fatwa DSN-MUI No. 54/DSN-MUI/X/2006 Tentang Syariah Card, hlm. 1.

3

(dwabith wa hudud), yakni tidak menimbulkan riba, tidak digunakan untuk transaksi yang tidak sesuai dengan syariah, tidak mendorong pengeluaran yang berlebihan

(israf), dengan cara antara lain menetapkan pagu maksimal pembelanjaan, pemegang kartu (card holder) harus memiliki kemampuan finansial untuk melunasi pada waktunya dan tidak memberikan fasilitas yang bertentang dengan syariah.4

Dari uraian di atas, dapat disimpulkan bahwa pada dasarnya fungsi syariah card sama dengan kartu kredit. Walaupun demikian, antara syariah card dengan kartu kredit terdapat perbedaan mendasar, yakni pada kartu kredit menetapkan bunga

atas pinjaman yang diberikan beserta transaksi yang terkait dengan penggunaan kartu

kredit tersebut, tetapi pada syariah card hubungan transaksi berdasarkan akad, yaitu akad ijarah, kafalah, dan qardh.

B.Pengertian dan Jenis-jenis BNI Hasanah Card di BNI Syariah

1. Pengertian BNI Hasanah Card

Hasanah Card berarti :

Keutamaan/kebaikan

Keamanan

Kesehatan badan

Cukup harta

Keluarga Sakinah

Unggul dalam persaingan

4

BNI Hasanah Card adalah kartu pembiayaan yang menggunakan prinsip syariah dan bertujuan untuk memudahkan sistem pembayaran serta sebagai

jaminan atas setiap transaksi pembelian barang dan jasa. BNI Hasanah Card

adalah kartu berbasis syariah yang berfungsi sebagai kartu kredit sehingga

diterima di seluruh tempat bertanda Master Card dan semua ATM yang bertanda

Cirrus di seluruh dunia.

Latar belakang diterbitkannya BNI Hasanah Card adalah:

a. Kegiatan sistem pembayaran dengan alat pembayaran yang berupa kartu telah

berkembang di seluruh sektor bisnis.

b. Tingginya pertumbuhan industri keuangan syariah, yakni rata-rata 60% per

tahun dalam 5 tahun terakhir .

c. Kebutuhan masyarakat yang menginginkan kartu kredit berbasis syariah cukup

tinggi.

d. Menunjukkan komitmen BNI Syariah yang berkelanjutan di segmen perbankan

syariah dan sekaligus sebagai market leader di bisnis kartu.

e. Telah terbit kartu kredit yang berbasis syariah di Indonesia dan kemungkinan

2. Jenis-jenis BNI Hasanah Card

Jenis-jenis BNI Hasanah card terdiri dari tiga jenis kartu, yaitu: a. Syariah Card Classic

b. Syariah Card Gold

c. Syariah Card Platinum

C.Prinsip-prinsip BNI Hasanah Card di BNI Syariah

Nilai-nilai sharia compliance pada produk BNI Hasanah Card, yaitu: 1. Tidak menimbulkan riba.

2. Tidak digunakan untuk transaksi yang tidak sesuai dengan syariah.

3. Tidak mendorong pengeluaran yang berlebihan (israf), dengan cara antara lain menetapkan pagu maksimal pembelanjaan.

4. Pemegang kartu utama harus memiliki kemampuan finansial untuk melunasi

pada waktunya.

5. Tidak memberikan fasilitas yang bertentangan dengan syariah.

6. Kartu kredit syariah agar lebih difungsikan sebagai alat pembayaran yang

memberikan kemudahan dan kenyamanan dan bukan semata-mata sebagai alat

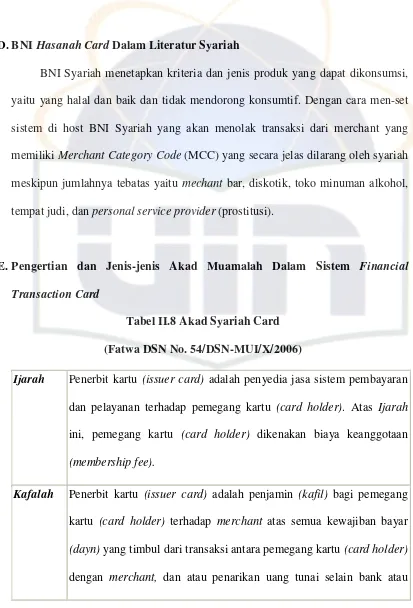

D.BNI Hasanah Card Dalam Literatur Syariah

BNI Syariah menetapkan kriteria dan jenis produk yang dapat dikonsumsi,

yaitu yang halal dan baik dan tidak mendorong konsumtif. Dengan cara men-set

sistem di host BNI Syariah yang akan menolak transaksi dari merchant yang

memiliki Merchant Category Code (MCC) yang secara jelas dilarang oleh syariah meskipun jumlahnya tebatas yaitu mechant bar, diskotik, toko minuman alkohol, tempat judi, dan personal service provider (prostitusi).

E.Pengertian dan Jenis-jenis Akad Muamalah Dalam Sistem Financial

[image:32.609.116.529.75.683.2]Transaction Card

Tabel II.8 Akad Syariah Card

(Fatwa DSN No. 54/DSN-MUI/X/2006)

Ijarah Penerbit kartu (issuer card) adalah penyedia jasa sistem pembayaran dan pelayanan terhadap pemegang kartu (card holder). Atas Ijarah

ini, pemegang kartu (card holder) dikenakan biaya keanggotaan

(membership fee).

Kafalah Penerbit kartu (issuer card) adalah penjamin (kafil) bagi pemegang kartu (card holder) terhadap merchant atas semua kewajiban bayar

(dayn) yang timbul dari transaksi antara pemegang kartu (card holder)

ATM bank penerbit kartu. Atas pemberian kafalah, penerbit kartu dapat menerima fee (ujrah).

Qardh Penerbit kartu (issuer card) adalah pemberi jaminan (muqridh) kepada pemegang kartu (muqtaridh) melalui penarikan tunai dari bank/teller

atau ATM bank penerbit kartu.

1. Akad Ijarah

Pengertian Ijarah

Ijarah berasal dari kata al-ajru yang arti menurut bahasanya ialah al-‘iwadl

yang arti dalam bahasa Indonesianya ialah ganti dan upah.

Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(membership / milkiyyah) atas barang itu sendiri.5

Sedangkan menurut istilah, para ulama berbeda-beda mendefinisikan ijarah, a. Menurut Hanafiyah bahwa ijarah ialah:

ع جْأ ْ ْ ْيع ْ ْ ْ ْ ْع عفْ ْي ْ ْيفي ْع

“Akad untuk membolehkan pemilikan manfaat yang diketahui dan

disengaja dari suatu zat yang disewa dengan imbalan.”6

5Muhammad Rawas Qal’aji, Mu’jam Lughat al

-Fuqaha (Beirut: Darun Nafs, 1985); Ahmad asy-Syarbasyi, Al-Mu’jam al-Iqtisad al-Islami, (Beirut: Dar Alamil Kutub, 1987); dan Sayyid Sabiq,

Fiqhus Sunnah, (Beirut: Darul Kitab al-Arabi, 1987), cet. ke-8, vol. III, hlm. 183.

6

b. Menurut Malikiyah bahwa ijarah ialah:

ْ ْ ْ ْع ْي أْ عفْ ْي ع ق ع ي ْ

“Nama bagi akad-akad untuk kemanfaatan yang bersifat manusiawi dan

untuk sebagian yang dapat dipindahkan.”7

c. Menurut Syaikh Syihab al-Din dan Syaikh Umairah bahwa yang dimaksud

dengan ijarah ialah:

عْ عْ ع ح إْ ْ ْ ق ْ ْ ْ ْع عفْ ْي ع ْع

“Akad atas manfaat yang diketahui dan disengaja untuk memberi dan

membolehkan dengan imbalan yang diketahui ketika itu.”

d. Menurut Muhammad al-Syarbini al-Khatib bahwa yang dimaksud dengan

ijarah ialah:

ْ ش

ع عفْ ْي ْ

“Pemilikan manfaat dengan adanya imbalan dan syarat-syarat.”

e. Menurut Sayyid Sabiq bahwa ijarah ialah suatu jenis akad untuk mengambil manfaat dengan jalan penggantian.

f. Menurut Hasbi ash-Shiddiqie bahwa ijarah ialah:

ي ف

ع ْي ْ ْيأ ْ ْح ءْيش عفْ ْي ع

عْ ْ ْ ْعْ

عف ْ عْي

7

“Akad yang obyeknya ialah penukaran manfaat untuk masa tertentu,

yaitu pemilikan manfaat dengan imbalan, sama dengan menjual manfaat.”8

g. Menurut Idris Ahmad bahwa upah artinya mengambil manfaat tenaga orang

lain dengan jalan memberi ganti menurut syarat-syarat tertentu.

Berdasarkan definisi-definisi di atas, kiranya dapat dipahami bahwa ijarah

adalah menukar sesuatu dengan ada imbalannya, diterjemahkan dalam bahasa

Indonesia berarti sewa-menyewa dan upah-mengupah.

Sewa-menyewa adalah:

عف ْ عْي

“Menjual manfaat”

Dan upah-mengupah adalah:

ْ عْي

“Menjual tenaga atau kekuatan”

Dasar Hukum Ijarah

a. Al-Qur’an

Firman Allah SWT dalam QS. Al-Baqarah ayat 233:

8

ْ ْي ء ْ ْ إ ْ ْي ع ج ف ْ

ْ أ ْ ع ْ ْ ْ أ ْ ْ أ ْ إ

ْي ْ ْع ه أ ْ ْع ه ْ

فْ ْع ْ

.

Artinya:

“Dan, jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa

bagimu apabila bagimu memberikan pembayaran menurut yang patut. Bertaqwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.”

Firman Allah SWT dalam QS. Al-Thalaq ayat 6:

ْ جأ ْ ْأف ْ ْع ْ أ ْ إف

Artinya:

“Jika mereka telah menyusukan anakmu, maka berilah upah mereka.”

b. Al-Hadits

ْجأ ح ْ ْع ْ ْح

) .

ي

(

Diriwayatkan dari ibnu Abbas bahwa Rasulullah SAW bersabda, “Berbekamlah kamu, kemudian berikanlah olehmu upahnya kepada tukang

ق

ْي ع ه ي ص ه ْ أ ع ْ ع

:

ْ أ ْق ْيجأْ ْ طْعأ

ق ع ّ ي

.

)

ج

(

Dari ibnu Umar bahwa Rasulullah SAW bersabda, “Berikanlah upah

pekerja sebelum keringatnya kering.” (HR. Ibnu Majah)

c. Ijma

Semua umat bersepakat, tak ada seorang ulama pun yang membatah

kesepakatan (ijma) ini, sekalipun ada beberapa orang di antara mereka yang

berbeda pendapat, akan tetapi hal itu tidak dianggap penting.9

Rukun dan Syarat Ijarah

Menurut ulama Hanafiyah, rukun ijarah hanya satu, yaitu ijab (ungkapan menyewakan) dan qabul (persetujuan terhadap sewa-menyewa). Akan tetapi, Jumhur Ulama menyatakan bahwa rukun ijarah itu ada 4, yaitu:

a. Mu’jir dan Musta’jir, yaitu orang-orang yang melakukan akad sewa-menyewa

disyaratkan baligh, berakal, cakap melakukan tasharruf (mengendalikan harta), dan saling meridhai. Mu’jir adalah orang yang memberikan upah dan yang

menyewakan, musta’jir adalah orang yang menerima upah untuk melakukan

sesuatu dan orang yang menyewa sesuatu.

9

b. Shighat Ijab Qabul antara mu’jir dan musta’jir.

c. Ujrah (imbalan), disyaratkan diketahui jumlahnya oleh kedua belah pihak.

d. Barang yang disewakan hendaklah dapat dimanfaatkan kegunaannya.

Prinsip Ijarah

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi, pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tetapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli transaksinya adalah barang, pada

ijarah objek transaksinya adalah jasa. Menyewakan jasa

Bank Nasabah

Bayar cicilan

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakan

kepada nasabah. Karena itu, pada perbankan syariah dikenal IMBT (Ijarah Muntahiyah Bit Tamlik), yaitu sewa yang diikuti dengan berpindahnya kepemilikan. Harga sewa dan harga jual disepakati pada awal perjanjian.

Pembatalan dan Berakhirnya Ijarah

a. Terjadinya cacat pada barang sewaan yang kejadian itu terjadi pada tangan

penyewa.

c. Terpenuhinya manfaat yang diakadkan, berakhirnya masa yang telah

ditentukan.

d. Menurut Hanafiyah, boleh fasakh ijarah dari salah satu pihak, seperti yang menyewa toko untuk dagang, kemudian dagangannya ada yang mencuri, maka

ia dibolehkan memfasakhkan sewaan itu.

Pembayaran Sewa

Jika menyewa barang, maka uang sewaan dibayar ketika akad sewa, kecuali

bila dalam akad ditentukan lain, manfaat barang yang diijarahkan mengalir selama penyewaan berlangsung.

Pengembalian Sewaan

Jika ijarah telah berakhir, penyewa berkewajiban mengembalikan barang sewaan, jika barang itu dapat dipindahkan, ia wajib menyerahkannya kepada

pemiliknya, dan jika bentuk barang sewaan adalah benda tetap (’iqar), ia wajib

menyerahkan kembali dalam keadaan kosong, jika barang sewaan itu tanah, ia

wajib menyerahkan kepada pemiliknya dalam keadaan kosong dari tanaman,

kecuali bila ada kesulitan untuk menghilangkannya.

Madzhab Hanbali berpendapat bahwa ketika ijarah telah berakhir, penyewa harus melepaskan barang sewaan dan tidak ada kemestian mengembalikan untuk

2. Akad Kafalah

Pengertian

Kafalah menurut bahasa berarti al-Dhaman (jaminan), hamalah (beban),

dan za’amah (tanggungan). Sedangkan menurut istilah yang dimaksud dengan

kafalah atau al-Dhaman sebagaimana dijelaskan oleh para ulama adalah sebagai berikut:

a. Menururt Madzhab Hanafi bahwa kafalah memiliki dua pengertian yang pertama arti kafalah ialah:

ْيعْ أ ْي ْ أ ْف ط ْ ْيف ي إ

“Menggabungkan dzimah kepada dzimah yang lain ke dalam penagihan,

dengan jiwa, utang atau zat benda.”

Pengertian kafalah yang kedua ialah:

ْي ْصأ ْيف ْي إ

“Menggabungkan dzimah kepada dzimah yang lain dalam pokok (asal)

utang.”10

b. Menururt Madzhab Maliki bahwa kafalah ialah:

ْغش ء ْ ْ ْ ع

ّح ْ ح ص غْشي ْ أ

ف ْ ي ْ ْ أءْيش ْي ع ف

10

“Orang yang mempunyai hak mengerjakan tanggungan pemberi beban

serta bebannya sendiri yang disatukan, baik menanggung pekerjaan yang

sesuai (sama) maupun pekerjaan yang berbeda.”11

c. Menururt Madzhab Hanbali bahwa yang dimaksud dengan kafalah adalah:

ْي ع ْ

ْحإ ْ ْ أ ْ ْ ْ ْي ع ئ ع ْيغ ْ ْي ع ج ْ ْ

ّح ْ ح ي ّح

“Iltizam sesuatu yang diwajibkan kepada orang lain serta kekekalan

benda tersebut yang dibebankan atau iltizam orang yang mempunyai hak menghadirkan dua harta (pemiliknya) kepada orang yang mempunyai hak.”12

d. Menurut Madzhab Syafi’i bahwa yang dimaksud dengan kafalah ialah:

ْحإ ْ أ ْ ْ ْيع

ْحإ ْ أ ْيغ ْ ْيف ث ّح ْ ْي ْي ْع

ْ ح ّح ْ ي ْ

“Akad yang menetapkan iltizam hak yang tetap pada tanggungan

(beban) yang lain atau menghadirkan zat beban yang dibebankan atau

menghadirkan badan oleh orang yang berhak menghadirkannya.”13

11

Ibid., hlm. 223.

12

Ibid., hlm. 224.

13

Berdasarkan definisi yang dikemukakan oleh Madzhab Syafi’i di atas

bahwa kafalah terdiri atas tiga pengertian, yaitu: Kafalah Dayn, al-Kafalah al-‘Ain, dan al-Kafalah al-Abdan.

e. Menurut Sayyid Sabiq yang dimaksud dengan kafalah ialah proses

penggabungan tanggungan kafil menjadi beban ashil dalam tuntutan dengan benda (materi) yang sama, baik utang, barang maupun pekerjaan.

f. Menurut Imam Taqiy al-Din14 bahwa yang dimaksud dengan kafalah adalah:

ْي إ

“Mengumpulkan satu beban kepada beban lain.”

g. Menurut Hasbi ash-Shiddiqie bahwa yang dimaksud dengan kafalah ialah:

ط ْ ْيف ْي إ

“Menggabungkan dzimah kepada dzimah lain dalam

penagihan.”(1984:86)

Dasar Hukum Kafalah

a. Al-Qur’an

Firman Allah SWT dalam QS. Yusuf ayat 72:

ْيع أ ْيع ْ ح ء ج ْ

ْ ع ص ْف ْ ق

.

Artinya:

14

“Penyeru-penyeru itu berseru, ‘Kami kehilangan piala raja dan barang

siapa yang dapat mengembalikannya akan memperoleh makanan 9seberat) beban unta dan aku menjamin terhadapnya.”

b. Al-Hadits

ي أ

ْي ع ه ي ص ي أ

...

ق ْ ق ْيش

ْ ف

ْي ع ص قْ أ ق ْ ح ص ْي ع ْ ص ق ْي ث ث ْ ق ْي ْي ع ْ ف

ْي ع ي ف ْي ي ع ه ْ ي

.

)

ي

(

“Telah dihadapkan kepada Rasulullah SAW. (mayat seorang laki-laki

untuk dishalatkan)... Rasulullah SAW bertanya, ‘Apakah dia mempunyai

warisan?’ Para sahabat menjawab, ‘tidak.’ Rasulullah bertanya lagi, ‘Apakah

dia mempunyai utang?’ Sahabat menjawab, ‘Ya, sejumlah tiga dinar.’

Rasulullah pun menyuruh para sahabat untuk menshalatkannya, tetapi beliau sendiri tidak. Abu Qatadah lalu berkata, ‘Saya menjamin utangnya, Ya

Rasulullah.’ Maka Rasulullah pun menshalatkan mayat tersebut. (HR. Bukhari

No. 2127, Kitab al-Hawalah)

ح ْيف ف

.

)

ي ي

(

Rukun dan Syarat Kafalah

a. Dhamin, kafil atau za’im, yaitu orang yang menjamin di mana ia disyaratkan sudah baligh, berakal, tidak dicegah membelanjakan hartanya (mahjur) dan dilakukan dengan kehendak sendiri.

b. Madmun lahu atau makful lahu, yaitu orang yang berpiutang disyaratkan dikenal oleh penjamin.

c. Madmun ‘anhu atau makful ‘anhu, yaitu orang yang berutang.

d. Madmun bihi atau makful bihi, yaitu utang, barang atau orang, disyaratkan dapat diketahui dan tetap keadaannya, baik sudah tetap atau akan tetap

keadaannya.

e. Lafadz, disyaratkan keadaan lafadz itu berarti menjamin, tidak digantungkan kepada sesuatu dan tidak berarti sementara.

Macam-macam Kafalah

a. Kafalah bi al-Wajhi (kafalah jiwa), yaitu adanya keharusan pada pihak penjamin (al-Kafil, al-Dhamin, al-Za’im) untuk menghadirkan orang yang ia tanggung kepada yang ia janjikan tanggungan (makful lah)

b. Kafalah bi al-Mal (kafalah harta), yaitu kewajiban yang harus ditunaikan oleh

dhamin atau kafil dengan pembayaran (pemenuhan) berupa harta.

a) Hendaknya nilai barang tersebut tetap pada waktu terjadinya transaksi

jaminan, seperti utang qiradh, upah dan mahar.

b) Hendaknya barang yang dijamin diketahui menurut madzhab Syafi’i dan Ibnu Hazm bahwa seseorang tidak sah menjamin barang yang tidak

diketahui, sebab perbuatan itu disebut gharar, sementara Abu Hanifah, Malik, dan Ahmad berpendapat bahwa seseorang boleh menjamin

sesuatu yang tidak diketahui.

2. Kafalah dengan penyerahan benda, yaitu kewajiban menyerahkan benda-benda tertentu yang ada di tangan orang lain, seperti mengembalikan barang

yang dighasab dan menyerahkan barang jualan kepada pembeli.

3. Kafalah dengan ‘aib, yaitu barang yang didapati berupa harta terjual dan mendapat bahaya (cacat), karena waktu yang terlalu lama atau karena

hal-hal lainnya, maka ia (pembawa barang) sebagai jaminan untuk hak pembeli

pada penjual, seperti jika terbukti barang yang dijual adalah milik orang lain

atau barang tersebut adalah barang gadai.

Pembayaran Dhamin

Apabila orang yang menjamin (dhamin) memenuhi kewajibannya dengan

membayar utang orang yang ia jamin, ia boleh meminta kembali kepada madmun

‘anhu apabila pembayaran itu atas izinnya, dalam hal ini para ulama bersepakat,

beban orang yang ia jamin tanpa izin orang yang dijamin bebannya, menurut

Syafi’í dan Abu Hanifah bahwa membayar utang orang yang dijamin tanpa izin

darinya adalah sunnah, dhamin tidak punya hak untuk minta ganti rugi kepada orang yang ia jamin (madmun ‘anhu), menurut madzhab Maliki bahwa dhamin

berhak menagih kembali kepada madmun ‘anhu.

Ibnu hazm berpendapat bahwa dhamin tidak berhak menagih kembali kepada madmun ‘anhu atas apa yang telah ia bayarkan, baik dengan izin madmun

‘anhumaupun tidak.15 Apabila madmun ’anhu (orang yang ditanggung) tidak ada,

kafil (dhamin) berkewajiban menjamin dan tidak dapat mengelak dari tuntutan, kecuali dengan membayar atau orang yang mengutangkan menyatakan bebas

untuk kafil dari utang makful lah (orang yang mengutangkan) adalah memfasakhkan akad kafalah, sekalipun makful ‘anhu dan kafil tidak rela.

3. Akad Qardh

Pengertian

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan

imbalan. Dalam literatur fiqih klasik, qardh dikategorikan dalam aqd tathawwui

atau akad saling membantu dan bukan transaksi komersial.16

Dasar Hukum

15

Sayyid, Sabiq, Fiqh al-Sunnah, (Dar al-Fiqr, 1977), hlm. 164.

16

Transaksi qardh diperbolehkan oleh para ulama berdasarkan Hadits Riwayat Ibnu Majah dan ijma ulama. Sungguhpun demikian, Allah SWT mengajarkan kepada kita agar meminjamkan sesuatu bagi “agama Allah”.

a. Al-Qur’an

Firman Allah SWT dalam QS. Al-Hadiid ayat 11:

ْي ْجأ فع يف ح ْ ق ه

ْي ْي ْ

(

ي ح

)

Artinya:

“Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik,

Allah akan melipatgandakan (balasan) pinjaman itu untuknya dan dia akan memperoleh pahala yang banyak.”

Yang menjadi landasan dalil dalam ayat ini adalah kita diseru untuk

“meminjamkan kepada Allah SWT”, artinya untuk membelanjakan harta di

jalan Allah SWT. Selaras dengan meminjamkan kepada Allah SWT, kita juga

diseru untuk “meminjamkan kepada sesama manusia”, sebagai bagian dari

kehidupan bermasyarakat (civil society).

b. Al-Hadits

ْ

ْي ْ ْ ق

ْي ع ه ي ص ي أ ْ عْ ْ ع

Ibnu Mas’ud meriwayatkan bahwa Nabi SAW. Berkata, “bukanlah

seorang Muslim (mereka) yang meminjamkan muslim (lainnya) dua kali

kecuali yang satunya adalah (senilai) sedekah”. (HR. Ibnu Majah No. 2421,

Kitab Al-Ahkam; Ibnu Hibban dan Baihaqi)

ق

ْ أ ْ ع

:

ي ْ أ ْي ْيأ

ْي ع ه ي ص ه ْ ق

ي ْ ف شع ي ث ْ ْ ثْ أ ْشع ق

ْ ْ

ْ ْي ع ْي

ْع أْ ي ئ أ ق ق

ْفأ ْ ْ ْي ْج

ج ح ْ إ

ْ ْ ي

ْ ْ ْ

Anas bin Malik berkata bahwa Rasulullah berkata, “Aku melihat pada

waktu malam di-isra’-kan, pada pintu syurga tertulis: sedekah dibalas sepuluh

kali lipat dan qardh delapan belas kali. Aku bertanya, ‘Wahai Jibril, mengapa

qardh lebih utama dari sedekah?’ Ia menjawab, ‘Karena peminta-minta

sesuatu dan Ia punya, sedangkan yang meminjam tidak akan meminjam

kecuali karena keperluan.”. (HR. Ibnu Majah No. 2422, Kitab Al-Ahkam, dan

Baihaqi)

c. Ijma

Para ulama telah menyepakati bahwa al-qardh boleh dilakukan.

Kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup tanpa

segala barang yang ia butuhkan. Oleh karena itu, pinjam-meminjam sudah

menjadi satu bagian dari kehidupan di dunia ini. Islam adalah agama yang

sangat memperhatikan segenap kebutuhan umatnya.

Manfaat Qardh:

a. Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk

mendapat talangan jangka pendek.

b. Al-Qardh al-Hasan juga merupakan salah satu ciri pembeda antara bank syariah dan bank konvensional yang di dalamnya terkandung misi sosial, di

samping misi komersial.

c. Adanya misi sosial-kemasyarakatan ini akan meningkatkan citra baik dan

meningkatkan loyalitas masyarakat terhadap bank syariah.

Rukun dan Syarat Qardh

Ulama Hanafiyah mengatakan bahwa rukun qardh itu hanya satu, yaitu ijab

(pernyataan yang meminjamkan) dari pihak yang meminjamkan. Akan tetapi,

menurut Zufar ibn Huzail (728-774 M), pakar fiqh Hanafi, dalam aqad ini

diperlukan qabul.

Adapun menurut jumhur ulama ada empat, yaitu:

a. Orang yang meminjamkan haruslah orang yang telah berakal dan cakap

b. Orang yang meminjam (peminjam) haruslah orang yang telah berakal dan

cakap bertindak hukum.

c. Barang yang dipinjamkan itu bukan jenis barang yang apabila dimanfaatkan

akan habis atau musnah, dan barang yang dipinjamkan itu harus secara

langsung dapat dikuasai oleh peminjam. Manfaat barang yang dipinjam itu

termasuk manfaat yang mubah (dibolehkan syara’).

d. lafal peminjam.

F. Pihak-pihak Yang Terkait Dalam Syariah Card

Pihak-pihak yang terkait dalam syariah card, yaitu: 1. Penerbit kartu (issuer bank)

2. Pemegang kartu (card holder)

3. Penerima kartu (merchant)

4. Acquirer, seperti bank perantara antara bank penerbit kartu (issuer card) dan pemegang kartu (card holder)

G.Perkembangan Syariah Card

Pada Tahun 1996, AmBank Berhad di Malaysia meluncurkan syariah card

yang menggunakan istilah al-Taslif Credit Card dengan skema bai’ bitsaman ajil.

dunia. Al-Taslif Credit Card yang diluncurkan AmBank Berhad dengan al-Taslif Credit Card yang diluncurkan AmBank Berhad dengan skema bai’al-inah dinilai sukses. Dengan melihat kesuksesan AmBank Berhad dengan al-Taslif Credit

Card-nya. Pada Tahun 2002 ABC (Arab Banking Corporation) Islamic Bank Timur Tengah meluncurkan kartu syariah dengan nama al-Buroq dengan menggunakan skema bai’ bitsaman ajil. Selanjutnya, pada pertengahan Tahun 2002, Bank Islam

Malaysia Berhad (BIMB) meluncurkan kartu syariah dengan nama Bank Islam Card

45 A.Sejarah BNI Syariah

Bank negara Indonesia (BNI) berdiri sejak tanggal 5 Juli 1946, BNI merupakan

bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Di tahun yang

sama tepatnya tanggal 30 Oktober, BNI mulai mengedarkan alat pembayaran resmi

pertama yang dikeluarkan pemerintah Indonesia yakni ORI (Oeang Republik

Indonesia). Hingga kini kedua hari bersejarah tersebut ditetapkan sebagai Hari Bank

Nasional dan Hari Keuangan Nasional.

Perubahan demi perubahan mewarnai perjalanan BNI. Perubahan status BNI

menjadi bank komersial milik pemerintah tahun 1955 melandasi pelayanan yang

lebih baik dan luas bagi sektor usaha nasional. Sejalan dengan keputusan

penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank

Negara Indonesia 1946 resmi digunakan sejak tahun 1968. Pada tahun 1988, nama

panggilan yang lebih mudah diingat “Bank BNI” ditetapkan bersamaan dengan perubahan identitas. Pada tahun 1992, status hukum dan nama BNI berubah menjadi

PT. Bank Negara Indonesia (Persero). Sedangkan perubahan menjadi perusahaan

publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun

Berangkat dari semangat berjuang setelah melewati riak dan gelombang dalam

perjalanannya, BNI bertekad memberikan pelayanan yang terbaik bagi negeri, serta

senantiasa menjadi kebanggaan negara.

Untuk mewujudkan menjadi “Universal Banking”, BNI menjadi satu pelopor

dalam pengembangan bank syariah di Indonesia. Sesuai dengan UU No. 10 Tahun

1998 yang memungkinkan bank-bank umum untuk membuka layanan syariah, BNI

membuka layanan perbankan yang sesuai dengan prinsip syariah dengan konsep dual system bank, yakni penyediaan dua layanan perbankan, umum dan syariah sekaligus.

Keputusan BNI untuk membuka cabang unit syariah merupakan jawaban

terhadap tuntutan pasar. Hal ini ditunjang dengan landasan hukum yang jelas dan

kondisi yang memungkinkan pengalaman BNI beroperasi sebagai Bank Umum

Konvensional selama lebih dari lima puluh tahun, dan dikenal sebagai bank

perjuangan dan bank pelopor. Hal tersebut merupakan modal yang baik bagi upaya

pengembangan unit baru ini. Selain didukung pula oleh orang-orang capable dan kompeten di bidang syariah Islam, yang duduk sebagai Dewan Pengawas Syariah

(DPS).

Dengan falsafah untuk memberikan yang terbaik sesuai kaidah dan dengan

manajemen treasury syariah yang antara lain: Sertifikat Wadi’ah Bank Indonesia

(SWBI), kerja sama placemen, mudharabah dengan Bank Perkreditan Rakyat

Syariah, BNI Syariah berupaya menyediakan produk dan layanan perbankan yang

BNI juga secara konsisten berorientasi pada kepuasan nasabah, memiliki kemitraan

yang tinggi untuk meningkatkan profesionalisme dan kesejahteraan karyawan,

berperan aktif dalam pembangunan nasional, dan meningkatkan saham secara

kesinambungan. Produk layanan ini meliputi produk dana, jasa dan pembiayaan.

Sistem Syariah yang terbukti dapat bertahan dalam tempaan krisis moneter

1997, meyakinkan masyarakat bahwa sistem tersebut kokoh dan mampu menjawab

kebutuhan perbankan yang transparan. Berdasarkan hal itu dan mengacu pada UU

No. 10 Tahun 1998, mulailah PT. Bank Negara Indonesia (Persero) merintis Divisi

Usaha Syariah.

Berawal dari 5 kantor Cabang di Yogyakarta, Malang, Pekalongan, Jepara, dan

Banjarmasin yang mulai beroperasi tanggal 29 April 2000, kini BNI Syariah

memiliki lebih dari 20 Cabang di seluruh Indonesia. Untuk memperluas layanan pada

masyarakat, masing-masing kantor cabang utama tersebut membuka kantor-kantor

cabang pembantu syariah (KCPS), sehingga keseluruhan kantor cabang syariah

sampai tahun 2007 berjumlah 54 buah. Selanjutnya berlandaskan Peraturan Bank

Indonesia No. 8/3/PBI/2006 tentang pemberian izin bagi kantor cabang bank

konvensional yang memiliki unit usaha syariah untuk melayani pembukaan rekening

produk dana syariah, BNI Syariah merespon ketentuan ini dengan cara bersinergi

dengan cabang konvensional guna melakukan office channelling. Hingga saat ini

Dual Banking System (Dual System Bank)

Berbagai survei yang dilakukan terhadap nasabah dan non-nasabah bank

syariah menunjukkan bahwa infrastruktur, aksesibilitas, dan kenyamanan bank

syariah dituntut untuk setara dengan bank-bank konvensional. Keterbatasan

aksesibilitas dan jaringan perbankan syariah yang ada di Indonesia dijawab oleh BNI

dengan membangun sistem perbankan syariah yang mampu memanfaatkan

infrastruktur dan jaringan cabang konvensional dengan pola Dual System Bank. Dengan pola Dual System Bank, maka BNI Syariah saat ini didukung oleh sistem Informasi Tekhnologi (IT) yang modern dan jaringan transaksi yang sangat

luas di seluruh Indonesia dengan memanfaatkan jaringan kantor cabang BNI.

Di dalam pelaksanaan operasional perbankan, BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek syariah. Hal ini dibuktikan dengan

penghargaan dari Majelis Ulama Indonesia (MUI) pada tahun 2004 sebagai

Perbankan Syariah Terbaik.

Syariah Chanelling Outlet

Dengan dukungan tekhnologi, BNI Syariah bersinergi dengan cabang-cabang

BNI konvensional untuk memberikan layanan pembukaan rekening syariah.

Cabang-cabang BNI tersebut dinamakan Syariah Chanelling Outlet (SCO).

Saat ini seluruh cabang BNI di Jabodetabek telah dilengkapi dengan layanan

melakukan investasi mudharabah melalui deposito syariah, tabungan syariah atau menitipkan dana melalui giro syariah dan tabungan titipan (wadi’ah), atau bahkan menghendaki mempersiapkan dana haji melalui tabungan iB (dibaca aibi, = islamic Banking) Haji, dan juga tabungan perencanaan iB Tapenas, maka nasabah dapat mengunjungi cabang BNI terdekat. Secara nasional cabang BNI yang sudah dapat

melayani pembukaan rekening syariah berjumlah lebih dari 600, dan dari waktu ke

waktu jumlah ini terus meningkat sesuai dengan misi untuk memaksimalkan layanan

dan kinerja sehingga menjadi bank syariah kebanggaan anak negeri.

Award/Prestasi BNI Syariah

2003 The Most Profitable Bank (Karim Business Consulting dan Majalah Modal). 2004 Perbankan Syariah Terbaik (Majelis Ulama Indonesia).

The Most Profitable (KBC dan PPM).

The Most Efficient (KBC dan PPM).

The Widdest Coverage (KBC dan PPM).

The Biggest Marketshare (KBC dan PPM).

2005 The Most Profitable, 1st Rank for Commercial Bank (Window and Unit) Category (International Islamic Banking Awards2005).

2006 Indonesian Bank loyalty Champion Category Sharia Bank (Mark Plus and Info Bank)

Investor).

2007 Indonesia Sharia Bank Loyalty Index (ISBLI 2006-2007).

1st Rank for Customer Satisfaction Index Mark Plus Insight and Info Bank.

2007 Best Market Share Expansion, Penghargaan dari Bank Indonesia.

2007 1st Ranking Customer Loyalty Programme, Penghargaan dari Mark Plus and Info Bank.

2007 The Most Earning Assets Expansion, Unit Usaha Syariah Terbaik Kategori Asset di Atas Rp 500 Milyar.

2007 The Most 3rd Party Fund Expansion, Unit Usaha Syariah Terbaik Kategori Asset di Atas Rp 500 Milyar.

2007 The Best Sharia Division, Unit Usaha Syariah Terbaik Kategori Asset di Atas Rp 500 Milyar.

2007 Top of Mind Untuk Unit Usaha Syariah Terbaik Kategori Asset di Atas Rp 500 Milyar.

B.Visi dan Misi BNI Syariah

Visi :

Menjadi bank syariah yang unggul dalam layanan dan kinerja dengan

Misi :

Secara istiqomah melaksanakan amanah untuk memaksimalkan kinerja dan layanan perbankan dan jasa keuangan syariah sehingga dapat menjadi bank syariah

kebanggaan anak negeri.

C.Struktur Organisasi BNI Syariah

D.Produk dan Jasa BNI Syariah

Pembiayaan Produktif Syariah

Sesuai dengan falsafah dasar ekonomi syariah yaitu bertransaksi dengan penuh

keberkahan dan saling menguntungkan, maka produk-produk perbankan syariah

didesain untuk melayani dunia usaha sehingga antara pemodal d