SKRIPSI

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), DAN DEBT TO EQUITY RATIO (DER) TERHADAP

HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BEI

OLEH :

INDAH PERMATA SARI 090503290

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), DAN DEBT TO EQUITY RATIO (DER) TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), DAN DEBT TO EQUITY RATIO (DER) TERHADAP

HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis bagaimana pengaruh economic value added, earnings per share, dan debt to equity ratio

terhadap harga saham. Penelitian ini dilakukan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Variabel dalam penelitian ini adalah economic value added, earnings per share, dan debt to equity ratio sebagai variabel X (independen), dan harga saham sebagai variabel Y (dependen), dengan jumlah sampel 72 perusahaan dari tahun 2009 sampai 2011.

Hasil penelitian menunjukkan bahwa economic value added, earnings per share, dan debt to equity ratio secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, hanya earnings per share saja yang berpengaruh signifikan terhadap harga saham, sedangkan economic value added dan debt to equity ratio tidak berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE EFFECT ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), AND DEBT TO EQUITY RATIO (DER)

ON STOCK PRICE ON BANKING COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know and to analyze how economic value added, earnings per share, and debt to equity ratio influence the stock price. This research is conducted at Banking Companies which is listed on Indonesia Stock Exchange.

The analysis method that is used in this research is quantitative method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection techniques is obtained from literatures and internet. The object of this research are economic value added, earnings per share, and debt to equity ratio as X variable (independent), and stock price as Y variable (dependent) with 72 sample of companies from the year 2009 to 2011.

The result of this research shows that economic value added, earnings per share, and debt to equity ratio simultaneously significant effect on stock price. Partially, only earnings per share have sifnificant effect on stock price, while economic value added and debt to equity ratio have no effect on stock price at banking company which is listed on Indonesia Stock Exchange.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat, hidayah dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt To Equity Ratio (DER) Terhadap Harga Saham Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. ”

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Teristimewa kepada kedua orangtua saya, H. Ir. M. Asri dan Hj. Khamsuaini, Amd yang selalu mendukung dan mendoakan dalam penyelesaian skripsi ini. Juga kepada adik penulis, Reza Apriyadi Putra dan Septian Hariyadi yang turut memberikan semangat, dukungan serta doa dalam penyelesaian skripsi ini.

Penulis juga ingin menyampaikan ucapan terima kasih sebagai penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Dosen Pembimbing, yang tanpa lelah memberikan arahan, bimbingan serta motivasi dalam menyelesaikan pembuatan skripsi ini.

5. Ibu Dra. Mutia Ismail, MM., Ak., selaku Pembaca Penilai yang telah meluangkan waktunya untuk membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Sahabat dan teman seperjuangan penulis, Devri Ariandi, Desy Irasari, Melisa Zuriani Hasibuan, Nancy Mayriski Siregar, Dian Rizki, Devi Tri Aldila dan Isrina Handayani Daulay, yang turut memotivasi dan mendukung penyelesaian skripsi ini. Teman-teman Akuntansi S1 Stambuk 2009 , seluruh staf pegawai di Fakultas Ekonomi serta pihak-pihak yang tidak bisa penulis sebutkan namanya satu persatu, terima kasih atas bantuan, motivasi, dukungan dan doanya dalam penyelesaian skripsi ini.

Medan, Juni 2013 Penulis

DAFTAR ISI

2.2. Tinjauan Penelitian Tedahulu ... 17

2.3. Kerangka Konseptual……….. ... 23

3.2. Populasi dan Sampel Penelitian ... 27

3.2.1. Populasi ... 27

3.5. Definisi Operasional dan Pengukuran Variabel ... 31

3.5.1. Variabel dependen……… ... 31

3.5.2.1. Economic Value Added (EVA) ..……… 31

3.5.2.2. Earnings Per Share (EPS) ………... ... 34

3.5.2.3. Debt to Equity Ratio (DER) ... 34

3.6. Metode Analisis Data ... 35

3.6.1. Pengujian Asumsi Klasik………. 35

3.6.1.1. Uji Normalitas ……… 36

3.6.1.2. Uji Multikolinearitas ……….. 36

3.6.1.3. Uji Autokorelasi ………. 36

3.6.1.4. Uji Heteroskedastisitas ……….. 37

3.6.2. Analisis Regresi Berganda ………. 38

3.6.3. Pengujian Hipotesis ……… 39

3.6.3.1. Uji t (Parsial) ... 39

3.6.3.2. Uji F (Simultan) ... 40

3.6.3.3. Koefisien Determinasi (R2) ……… 41

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 43

4.1. Gambaran Umum Objek Penelitian ... 43

4.2. Deskriptif Statistik Variabel Penelitian ... 43

4.3. Proses dan Hasil Analisis Data ... 45

4.3.1. Pengujian Asumsi Klasik ... 45

4.3.1.1. Uji Normalitas ... 45

4.3.1.2. Uji Multikolinearitas ... 49

4.3.1.3. Uji Autokorelasi ... 50

4.3.1.4. Uji Heteroskedastisitas ... 51

4.3.2. Hasil Analisis Regresi Berganda ... 53

4.3.3. Koefisien Determinasi (R2) ... 54

4.3.4. Pengujian Hipotesis ... 55

4.3.4.1. Uji t (Parsial) ... 55

4.3.4.2. Uji F (Simultan) ... 57

4.4. Implikasi Hasil Penelitian ... 58

4.4.1. Economic Value Added (EVA) ... 58

4.4.2. Earnings Per Share (EPS)... 59

4.4.3. Debt to Equity Ratio (DER)... 59

BAB V KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Keterbatasan Penelitian ... 61

5.3. Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Hasil Penelitian dari Peneliti-Peneliti Terdahulu………. 20

3.1. Daftar Populasi dan Sampel Penelitian ………... 28

3.2. Definisi Operasional Variabel ………. 34

4.1. Descriptive Statistics... 44

4.2. Normalitas Data ... 48

4.3. Hasil Uji Multikolinearitas... 49

4.4. Hasil Uji Autokorelasi... 50

4.5. Hasil Analisis Regresi Berganda... 53

4.6. Hasil Perhitungan Koefisien Determinasi... 55

4.7. Hasil Uji t (Parsial)... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual……… 23

4.1. Grafik Histogram ... 46

4.2. Normal Probability Plot ... 47

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Nama Perusahaan Perbankan yang

Terdaftar di BEI 2009-2011... 67

2 Data Variabel Penelitian 2009... 68

2 Data Variabel Penelitian 2010 ... 69

2 Data Variabel Penelitian 2011 ... 70

3 Statistik Deskriptif ... 71

4 Hasil Uji Normalitas... 72

4 Histogram ... 73

4 Normal Probability Plot ... 74

5 Hasil Uji Multikolinearitas ... 75

6 Hasil Uji Autokorelasi ... 76

7 Hasil Uji Heteroskedastisitas ... 77

ABSTRAK

ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), DAN DEBT TO EQUITY RATIO (DER) TERHADAP

HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis bagaimana pengaruh economic value added, earnings per share, dan debt to equity ratio

terhadap harga saham. Penelitian ini dilakukan pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Variabel dalam penelitian ini adalah economic value added, earnings per share, dan debt to equity ratio sebagai variabel X (independen), dan harga saham sebagai variabel Y (dependen), dengan jumlah sampel 72 perusahaan dari tahun 2009 sampai 2011.

Hasil penelitian menunjukkan bahwa economic value added, earnings per share, dan debt to equity ratio secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, hanya earnings per share saja yang berpengaruh signifikan terhadap harga saham, sedangkan economic value added dan debt to equity ratio tidak berpengaruh terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF THE EFFECT ECONOMIC VALUE ADDED (EVA), EARNINGS PER SHARE (EPS), AND DEBT TO EQUITY RATIO (DER)

ON STOCK PRICE ON BANKING COMPANIES LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know and to analyze how economic value added, earnings per share, and debt to equity ratio influence the stock price. This research is conducted at Banking Companies which is listed on Indonesia Stock Exchange.

The analysis method that is used in this research is quantitative method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection techniques is obtained from literatures and internet. The object of this research are economic value added, earnings per share, and debt to equity ratio as X variable (independent), and stock price as Y variable (dependent) with 72 sample of companies from the year 2009 to 2011.

The result of this research shows that economic value added, earnings per share, and debt to equity ratio simultaneously significant effect on stock price. Partially, only earnings per share have sifnificant effect on stock price, while economic value added and debt to equity ratio have no effect on stock price at banking company which is listed on Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu sarana untuk melakukan investasi adalah pasar modal. Pasar modal didefinisikan sebagai pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Sedangkan tempat di mana terjadinya jual beli sekuritas disebut dengan bursa efek (Tandelilin, 2001). Tujuan pasar modal di Indonesia adalah disamping untuk mengarahkan dana dari masyarakat agar dapat disalurkan ke sektor-sektor yang lebih produktif, juga ikut mewujudkan pemerataan pendapatan melalui kepemilikan saham-saham perusahaan (Husnan, 2000).

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001). Salah satu aspek yang dinilai oleh investor adalah kinerja keuangan.

Pada prinsipnya semakin baik prestasi perusahaan maka akan meningkatkan permintaan saham perusahaaan tersebut, sehingga akan meningkatkan pula harga saham perusahaan. Harga pasar saham merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh menajemen telah berhasil mengelola perusahaan atas nama pemegang saham (Umar, 2000:176). Dengan demikian harga saham di pasar modal merupakan indikator nilai perusahaan, yaitu bagaimana meningkatkan kekayaan pemegang saham yang merupakan tujuan perusahaan secara umum.

Setiap investor dan calon investor memiliki tujuan tertentu yang ingin dicapai melalui keputusan investasi yang diambil. Pada umumnya motif investasi adalah memperoleh keuntungan, keamanan, dan pertumbuhan dana yang ditanamkan. Oleh karena itu, dalam melakukan investasi dalam bentuk saham investor harus melakukan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan emiten. Tujuannya agar para investor mendapat gambaran yang lebih jelas terhadap kemampuan perusahaan untuk terus tumbuh dan berkembang pada masa yang akan datang.

grafik yang ada serta pola-pola grafik yang terbentuk, analisis teknikal mencoba memprediksi arah pergerakan harga saham ke depan (Darmadji dan Hendy, 2006).

Analisa fundamental adalah metode analisis yang didasarkan pada kondisi internal perusahaan berupa kinerja manajemen atau kinerja keuangan perusahaan. Analisa ini menitikberatkan pada rasio keuangan dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Menurut Anoraga (2000: 108) analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Melalui analisis fundamental dapat diketahui nilai yang sebenarnya dari suatu perusahaan dalam menjalankan operasional perusahaan secara efektif, efesien, dan produktif.

Analisis rasio merupakan alat yang digunakan untuk membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan kelemahan suatu perusahaan. Analisis rasio juga menyediakan indikator yang dapat mengukur tingkat profitabilitas, likuiditas, pendapatan, pemanfaatan asset, dan kewajiban perusahaan. Dalam penelitian ini rasio yang digunakan adalah

Earnings Per Share (EPS) dan Debt to Equity Ratio (DER).

Metode ini diperkenalkan sekitar tahun 90-an oleh Stern Stewart dan Co’s sebuah perusahaan konsultan dari New York. EVA merupakan indikator tentang adanya penciptaan nilai dari suatu investasi. EVA mengukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal yang timbul sebagai akibat investasi yang dilakukan. EVA yang positif menunjukkan perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modalnya. Hal ini sejalan dengan tujuan manajemen keuangan yaitu memaksimumkan nilai perusahaan. Sebaliknya, EVA yang negatif menunjukkan nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal.

Penggunaan EVA mendorong manajer berfikir dan bertindak seperti halnya pemegang saham yaitu memiliki investasi yang memaksimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan. EVA akan menyebabkan perusahaan untuk lebih memperhatikan kebijakan struktur modal. EVA secara eksplisit memperhitungkan besarnya tingkat biaya modal atas ekuitas.

oleh Sasongko dan Nila (2006) dan Akroman (2009) menunjukkan hasil yang berbeda, dalam penelitiannya menemukan bahwa EVA tidak berpengaruh signifikan terhadap harga saham.

Earnings Per Share (EPS) adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham (Darmadji dan Hendy, 2006). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Apabila Earnings Per Share (EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004).

Penelitian yang dilakukan Sasongko dan Nila (2006), Suciyati (2011), Patriawan (2011), Rizkiansyah (2011), dan Shidiq (2012) menemukan bahwa terdapat hubungan positif dan signifikan antara EPS dengan harga saham. Namun berbeda dengan penelitian Subiyantoro dan Fransisca (2003) menemukan bahwa EPS tidak berpengaruh terhadap harga saham.

Debt to Equity Ratio (DER) adalah perbandingan antara hutang yang dimiliki perusahaan dan total ekuitasnya (Dharmatuti, 2004). DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang.

laba tersebut untuk membayar utangnya dibandingkan dengan membagi deviden (Dharmastuti, 2004).

Penelitian yang dilakukan Subiyantoro dan Fransisca (2003) menemukan bahwa DER tidak berpengaruh terhadap harga saham. Dalam hal ini, Patriawan (2011) juga melakukan penelitian yang menemukan bahwa DER tidak berpengaruh signifikan terhadap harga saham.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dan mendapatkan bukti empiris yang berjudul “Analisis Pengaruh

Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) Terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di BEI” dengan tahun penelitian 2009 sampai dengan 2011.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat dirumuskan permasalahan dari penelitian ini adalah apakah Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) berpengaruh secara parsial dan simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2011?

1.3 Tujuan Penelitian

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

1.4 Manfaat Penelitian

Manfaat penelitian ini secara terperinci dapat dijabarkan sebagai berikut: 1. Manfaat bagi emiten, dapat digunakan sebagai bahan pertimbangan

dalam mengambil kebijakan-kebijakan perusahaan khususnya bagi bank.

2. Manfaat bagi investor, dapat digunakan sebagai tambahan informasi dan pengetahuan untuk pengambilan keputusan investasi saham di pasar modal.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Hendy, 2006).

Menurut Husnan dan Enny (2004) saham atau sekuritas merupakan secarik kertas yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekuritas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut.

Dalam pasar modal yang efisien semua sekuritas diperjualbelikan pada harga pasar. Harga pasar saham adalah harga yang ditentukan oleh investor melalui pertemuan permintaan dan penawaran. Pertemuan ini dapat terjadi karena para investor sepakat terhadap harga suatu saham.

Menurut Ang (2005) nilai dari suatu saham berdasarkan fungsinya dapat dibagi atas 3 (tiga) jenis yaitu:

Par value disebut juga nilai nominal atau nilai pari. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan berubah sesuai dengan aksi emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupnya

(closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.2. Analisis Saham

Menurut Astuti (2002) perkiraan harga saham perusahaan dimasa yang akan datang dalam penentuan keputusan investasi terdapat 2 (dua) macam analisis yaitu:

1. Analisis Teknikal

yang lalu. Harga saham ditentukan oleh kekuatan pasar (permintaan dan penawaran). Informasi yang digunakan adalah kondisi perdagangan saham, fluktuasi kurs, volume transaksi perdagangan yang terjadi di pasar modal. 2. Analisis Fundamental

Analisis fundamental adalah yang mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai-nilai faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan mengharapkan hubungan-hubungan variabel tersebut sehingga memperoleh taksiran harga saham.

2.1.3 Economic Value Added (EVA)

Di dalam konsep EVA yang memperhitungkan modal saham, sehingga memberikan pertimbangan yang adil bagi para pemegang saham. Analisis sekuritas menemukan bahwa harga saham mengikuti EVA jauh lebih dekat dibanding faktor lainnya seperti laba per lembar saham, marjin operasi. Apabila nilai EVA suatu perusahaan meningkat, maka kinerja perusahaan semakin baik sehingga kesejahteraan para pemegang saham dapat ditingkatkan. Return pemegang saham akan menyangkut dengan kinerja perusahaan di masa yang akan datang, karena harga saham yang diharapkan oleh investor merupakan nilai intrinsik yang menunjukkan prestasi dan risiko saham tersebut di masa yang akan datang.

memfokuskan pada EVA, maka hal ini akan membantu memastikan bahwa mereka beroperasi dengan konsisten untuk memaksimumkan nilai perusahaan.

a. Manfaat EVA

EVA sangat bermanfaat bagi penilaian kinerja perusahaan di mana fokus penilaian kinerja adalah pada penciptaan nilai (value creation). Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian manajemen sesuai dengan kepentingan pemegang saham. Dengan EVA, para manajer akan berpikir dan juga bertindak seperti halnya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat maksimum.

EVA dapat digunakan untuk mengindentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya. Penggunaan EVA dalam mengevaluasi proyek akan mendorong para manajer untuk selalu melakukan evaluasi atas tingkat risiko proyek yang bersangkutan. Dengan EVA, para manajer harus selalu membandingkan tingkat pengembalian proyek dengan tingkat biaya modal yang mencerminkan tingkat risiko proyek tersebut.

b. Keunggulan dan Kelemahan EVA EVA memiliki keunggulan antara lain:

1. EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan beban biaya modal sebagai konsekuensi investasi.

konsep penilaian dengan menggunakan analisa rasio. Dalam prakteknya data pembanding ini, sering kali tidak tersedia.

Meskipun EVA memiliki beberapa keunggulan, namun teknik ini juga memiliki beberapa kelemahan. Kelemahan EVA antara lain:

1. Sulit menentukan biaya modal secara objektif. Hal ini disebabkan dana untuk investasi dapat berasal dari berbagai sumber dengan tingkat biaya modal yang berbeda-beda dan bahkan biaya modal mungkin merupakan biaya peluang. 2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu, padahal faktor-faktor lain terkadang lebih dominan.

3. Konsep ini sangat tergantung pada transparansi internal dalam perhitungan EVA secara tepat. Dalam kenyataannya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya.

4. EVA jarang dipakai dalam praktik.

5. EVA hanya mengukur salah satu keberhasilan bisnis.

mengindikasikan seberapa jauh perusahaan telah menciptakan nilai bagi pemilik modal. Namun demikian, dalam prakteknya EVA dapat menimbulkan masalah, terutama karena diperlukannya estimasi atas tingkat biaya modal. Untuk itu dalam menerapkan EVA, kita harus selalu memonitor dan mengevaluasi atas kewajaran tingkat biaya modal.

c. Rumus EVA:

EVA = NOPAT – (WACC x Invested Capital)

NOPAT (Net Operating After Tax) = (Laba/rugi Usaha + Beban Bunga) – Pajak

WACC (Weighted Average Cost Of Capital) = [(D x rd) (1 – Tax) + (E x re)]

Total Modal (D) = Total Hutang

Total Hutang +Total Ekuitas

x 100%

Cost of Debt (rd) = Beban Bunga

Total Hutang

x 100%

Tingkat Modal dan Ekuitas (E) = Total Ekuitas

Total Hutang +Total Ekuitas

x 100%

Cost of Equity (re) = Laba Bersih Setelah Pajak

Total Ekuitas x 100%

Tingkat Pajak (Tax) = Beban Pajak

Laba Bersih Sebelum Pajak x 100%

d. Tolok ukur EVA

Menurut Stern Steward and Co ( dalam Shidiq, 2012) Penilaian EVA dapat dinyatakan sebagai berikut:

Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah

terjadi proses nilai tambah pada perusahaan.

Apabila EVA = 0 menunjukkan posisi impas atau Break Event Point.

Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak terjadi

proses nilai tambah.

2.1.4 Analisis Rasio Keuangan

Dalam mengadakan interpretasi dan analisis laporan keuangan suatu perusahaan, seorang penganalisa keuangan memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah “rasio” (Riyanto, 2001). Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan (Munawir, 2004).

Menurut Ang (2005), rasio keuangan dapat dikelompokkan menjadi 5 (lima) jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai:

1. Rasio Likuiditas (Liquidity Ratios)

tempo. Rasio likuiditas dapat dibagi atas 3 (tiga) jenis yaitu: Current Ratio,

Quick Ratio, dan Net Working Capital.

2. Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan di dalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas dapat dibagi atas 6 (enam) jenis, yaitu: Total Asset Turnover, Fixed Asset Turnover, Accounts Receivable Turnover, Inventory Turnover, Average collection Period, dan

Days Sales in Inventory.

3. Rasio Rentabilitas atau Profitabilitas (Profitability Ratios)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Rasio ini dapat dibagi atas 6 (enam) jenis, yaitu: Gross Profit Margin (GPM), Net Profit Margin (NPM), Operating Return On Assets

(OPROA), Return On Assets (ROA), Return On Equity (ROE), dan

Operating Ratio (OPR).

4. Rasio Solvabilitas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga leverage ratios. Rasio Solvabilitas dapat dibagi atas 5 (Lima) jenis, yaitu: Debt Ratio, Debt to Equity Ratio (DER), Long-Term Debt to Equity Ratio, Times Interest Earned, dan Cash Flow Ratio.

5. Rasio Pasar (Market ratios)

Dividend yield (DY), Dividend Per Share (DPS), Earnings Per Share (EPS),

Dividend Payout Per Ratio (DPR), Price Earning Ratio (PER), Book Value Per Share (BVS), dan Price to Book Value (PBV).

2.1.5 Earnings Per Share (EPS)

Rasio EPS digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS menggambarkan profitabilitas perusahaan yang tergambar dalam setiap lembar saham (Darmadji dan Hendy, 2006). Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba memungkinkan adanya peningkatan jumlah deviden yang diterima para pemegang saham. EPS dirumuskan sebagai berikut:

Earnings Per Share (EPS) = Laba Bersih

Jumlah Saham Beredar

2.1.6 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER)= Total Utang

Modal Sendiri

2.1 Tinjauan Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

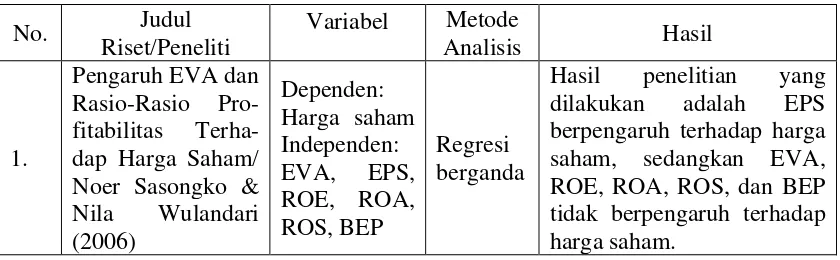

Sasongko dan Nila (2006) dalam penelitiannya yang berjudul “Pengaruh EVA dan Rasio-Rasio Profitabilitas Terhadap Harga Saham” dalam penelitian ini variabel independen yang digunakan adalah EVA, EPS, ROE, ROA, ROS, BEP (Basic Earning Power) dan variabel dependen adalah harga saham. Dengan alat analisis regresi berganda, hasil dari penelitian ini menyebutkan bahwa EPS berpengaruh terhadap harga saham, sedangkan EVA, ROE, ROA, ROS, dan BEP tidak berpengaruh terhadap harga saham.

Suciyati (2011) dalam penelitiannya yang berjudul “Pengaruh ROA, ROE, NPM, EPS dan EVA Terhadap Harga Saham Perusahaan Sektor Pertambangan yang Terdaftar Di BEI” dalam penelitian ini variabel independen yang digunakan adalah ROA, ROE, NPM, EPS, EVA dan varibel dependen adalah harga saham. Dengan alat analisis regresi berganda, hasil dari penelitian ini menyebutkan bahwa secara parsial variabel independen yang berpengaruh hanya variabel EPS dan EVA. Sedangkan ROA, ROE, dan NPM tidak berpengaruh terhadap harga saham.

independennya adalah EVA dan ROE dan harga saham sebagai variabel dependen. Dengan metode analisis regresi berganda, hasil penelitian ini menyebutkan bahwa EVA perusahaan LQ 45 mempunyai korelasi yang signifikan dengan harga sahamnya. Sedangkan ROE perusahaan LQ 45 tidak mempunyai korelasi yang signifikan dengan harga saham.

Penelitian dilakukan oleh Patriawan (2011) yang berjudul “Analisis Pengaruh EPS, ROE, dan DER Terhadap Harga Saham Pada Perusahaan

Wholesale dan Retail Trade yang Terdaftar di BEI Tahun 2006 – 2008”. Variabel independen yaitu EPS, DER, dan ROE serta harga saham sebagai variabel dependen. Adapun metode yang digunakan adalah regresi berganda dan hasilnya menyatakan secara parsial EPS berpengaruh signifikan terhadap harga saham. Sedangkan DER dan ROE tidak berpengaruh signifikan terhadap harga saham.

Rizkiansyah (2011) melakukan penelitian dengan judul “Analisis Pengaruh ROA, ROE, NPM, dan EPS Terhadap Harga Saham Perusahaan Pada Sektor Industri Barang Konsumsi di BEI Periode 2008 – 2010”. Penelitian ini menggunakan ROA, ROE, NPM, dan EPS sebagai variabel independen dan harga saham sebagai variabel dependen serta menggunakan metode analisis data yakni analisis regresi berganda. Adapun hasil dari penelitian ini adalah secara parsial hanya EPS yang memiliki pengaruh siginfikan terhadap harga saham. Sedangkan secara simultan ROA, ROE, NPM, dan EPS mempunyai pengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Shidiq (2012) dengan judul “Pengaruh EVA, Rasio Profitabilitas dan EPS Terhadap Harga Saham pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010”. Adapun metode yang digunakan adalah regresi berganda. Penelitian ini menggunakan EVA, EPS, ROE, ROA, dan ROS sebagai variabel independen dan harga saham sebagai variabel dependennya. Hasil penelitian ini adalah bahwa EVA dan EPS berpengaruh positif dan signifikan terhadap harga saham. Sedangkan ROE, ROS, dan ROA berpengaruh positif tidak signifikan terhadap harga saham.

ROA berpengaruh signifikan terhadap harga saham. Sedangkan EVA dan ROE tidak berpengaruh signifikan terhadap harga saham.

Subiyantoro dan Fransisca (2003), melakukan penelitian dengan judul “Analisis Faktor – faktor yang mempengaruhi Harga Saham (Kasus Perusahaan Jasa Perhotelan yang terdaftar di Pasar Modal Indonesia”. Penelitian ini menggunakan ROA, ROE, EPS, BVS (Book Value Equity Per Share), DER, r (Return Saham), rf (Return Bebas Risiko), rm (Return Pasar), dan β (Risiko Pasar) sebagai variabel independen dan harga saham sebagai variabel dependen serta menggunakan metode analisis regresi berganda. Hasil penelitian ini adalah bahwa harga saham dipengaruhi oleh BVS dan ROE. Faktor – faktor lain seperti ROA, DER, EPS, r, rf, β, dan rm tidak berpengaruh terhadap harga saham.

Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat disajikan dalam Tabel 2.1 berikut :

Tabel 2.1.

Hasil dari Penelitian Terdahulu

2.

Hasil Uji-t variabel in- dependen yang berpengaruh hanya variabel EPS dan EVA. Hasil Uji-F diketahui bahwa ROA, ROE, NPM, EPS dan EVA signifikan dan berpengaruh positif terhadap harga saham.

3. signifikan dengan harga saham. pengaruh signifikan ter- hadap harga saham. Sedangkan DER dan ROE tidak berpengaruh signifikan

6.

Hasil penelitian ini secara parsial hanya EPS yang memiliki pengaruh sig- nifikan terhadap harga saham. Sedangkan secara simultan ROA, ROE, NPM, dan EPS mempunyai dan EPS berpengaruh positif dan signifikan terhadap harga saham. Sedangkan ROE, ROS, dan ROA berpengaruh positif Sedangkan EVA dan ROE tidak berpengaruh signifikan oleh BVS dan ROE. Faktor – faktor lain seperti ROA, DER, EPS, r, rf, β, dan rm tidak berpengaruh terhadap harga saham.

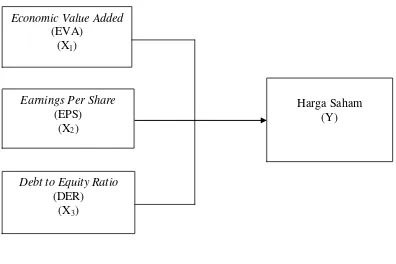

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variabel-variabel penelitian, yaitu variabel independen dan variabel dependen. Pada penelitian ini variabel independen adalah Economic Value Added

(EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) sedangkan variabel dependen adalah harga saham.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Economic Value Added

(EVA) (X1)

Harga Saham (Y)

Earnings Per Share

(EPS) (X2)

Debt to Equity Ratio

2.3.1. Konsep Economic Value Added (EVA) dan Harga Saham

EVA adalah suatu pengukuran dengan memperhitungkan secara tepat semua faktor-faktor yang berhubungan dengan penciptaan nilai. Hubungan antara EVA dan nilai perusahaan dapat dijelaskan, bahwa EVA dapat digunakan sebagai alat untuk menilai perusahaan apabila perhitungan EVA tidak hanya pada periode masa kini tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada tahun tertentu menunjukkan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut.

rugi-laba, neraca dan laporan arus kas. Namun didalam laporan keuangan sendiri mempunyai kelemahan yang inheren, jika digunakan sebagai perangkat analisis. 2.3.2 Pengaruh Earnings Per Share (EPS) Terhadap Harga Saham

EPS adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham (Darmadji dan Hendy, 2006). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan. Seorang investor membeli dan mempertahankan saham suatu perusahaan dengan harapan akan memperoleh dividend atau capital gain. Laba biasanya menjadi dasar penentuan pembayaran dividend dan kenaikan nilai saham dimasa datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan (Prastowo dan Julianty, 2002). Apabila Earnings Per Share (EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004).

2.3.3 Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham

memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar utangnya dibandingkan dengan membagi dividend (Dharmastuti, 2004).

2.4. Perumusan Hipotesis

Menurut Sekaran (2006:135) mengemukakan pengertian hipotesis sebagai berikut: “Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji”.

Hipotesis yang dirumuskan dalam penelitian ini adalah :

H1 : Economic Value Added (EVA) berpengaruh secara parsial terhadap harga

saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H2 : Earnings Per Share (EPS) berpengaruh secara parsial terhadap harga saham

pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H3 : Debt to Equity Ratio (DER) berpengaruh secara parsial terhadap harga

saham pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H4: Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to

BAB III

METODOLOGI PENELITIAN

3.3 Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Peneliti menganalisis pengaruh Economic Value Added (EVA), Earnings Per Share

(EPS), dan Debt to Equity Ratio (DER) terhadap harga saham, dimana EVA, EPS, dan DER merupakan variabel yang mempengaruhi, sedangkan harga saham merupakan variabel yang dipengaruhi.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi

Menurut Sekaran (2006:122) menyatakan “Populasi merupakan kumpulan semua elemen dalam populasi di mana sampel diambil”. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI tahun 2009-2011. Adapun jumlah populasi dalam penelitian ini sebanyak 31 perusahaan dengan periode penelitian selama tiga tahun.

3.2.2 Sampel

Menurut Sekaran (2006:122) menyatakan “Sampel adalah sebagian dari populasi yang terdiri atas sejumlah anggota yang dipilih dari populasi”. Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut : 1. Perusahaan perbankan tersebut terdaftar di BEI pada tahun 2009, 2010, dan

2. Perusahaan perbankan tersebut menerbitkan dan mempublikasikan laporan keuangan tahunan auditan selama periode pengamatan.

3. Perusahaan perbankan tersebut memiliki laba positif selama masa periode penelitian.

4. Perusahaan perbankan tersebut memiliki saham yang aktif diperdagangkan di Bursa Efek Indonesia pada periode pengamatan.

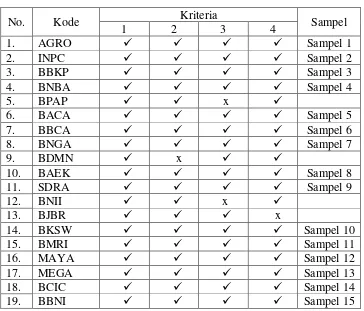

Berdasarkan kriteria yang dikemukakan diatas, peneliti mengambil 24 perusahaan perbankan sebagai sampel, sehingga jumlah seluruh sampel adalah 72 sampel. Perusahaan-perusahaan yang terdaftar di BEI pada tahun 2011 disajikan dalam Tabel 3.1.

Tabel 3.1.

Daftar Populasi dan Sampel Penelitian

20. NISP Sampel 16

2. Bank Artha Graha Internasional Tbk. INPC

3. Bank Bukopin Tbk. BBKP

4. Bank Bumi Arta Tbk. BNBA

5. Bank Capital Indonesia Tbk. BACA 6. Bank Central Asia Tbk. BBCA

7. Bank CIMB Niaga Tbk. BNGA

8. Bank Ekonomi Raharja Tbk BAEK 9. Bank Himpunan Saudara 1906 Tbk. SDRA

10. Bank Kesawan Tbk. BKSW

11. Bank Mandiri (Persero) Tbk. BMRI 12. Bank Mayapada Internasional Tbk. MAYA

13. Bank Mega Tbk. MEGA

14. Bank Mutiara Tbk. BCIC

15. Bank Negara Indonesia (Persero) Tbk. BBNI

16. Bank NISP OCBC Tbk. NISP

17. Bank Nusantara Parahyangan Tbk. BBNP 18. Bank Pan Indonesia Tbk. PNBN

19. Bank Permata Tbk. BNLI

20. Bank Rakyat Indonesia (Persero) Tbk. BBRI

21. Bank Swadesi Tbk. BSWD

22. Bank Tabungan Pensiunan Nasional Tbk. BTPN 23. Bank Victoria Internasional Tbk. BVIC 24. Bank Windu Kentjana Internasional Tbk. MCOR

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Dalam penelitian ini jenis data yang dipergunakan adalah data sekunder. Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lainnya (Umar, 2011). Data yang digunakan dalam penelitian ini adalah data time series untuk semua variabel yang meliputi harga saham perusahaan perbankan, EVA, EPS, dan DER. Data-data time series disebut juga data deret waktu, merupakan sekumpulan data dari suatu fenomena tertentu yang diperoleh dalam beberapa interval waktu tertentu, misalnya tahunan. Periode dalam penelitian ini dimulai dari tahun 2009, 2010 dan 2011.

3.3.2 Sumber Data

Sumber data dalam penelitian ini meliputi EVA, EPS, DER dan harga saham perusahaan perbankan diolah oleh peneliti sendiri dan dari situs

Bursa Efek Indonesia dengan periode waktu tiga tahun (2009-2011).

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 3.4.1 Teknik dokumentasi

dokumentatif dapat melalui media cetak, website, blog ilmiah, laporan hasil riset dan lain-lain. Melalui teknik dokumentasi akan diperoleh laporan keuangan bank yang terdaftar di Bursa Efek Indonesia.

3.4.2 Teknik studi pustaka (Library research)

Library Research yaitu pengumpulan informasi pada literatur-literatur yang relevan dan mendukung materi yang dibahas. Pencarian library research

dapat melalui buku teks/e-book, jurnal/e-journal, karya tulis ilmiah, skripsi, tesis, disertasi.

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel dalam penelitian ini dapat digambarkan dan didefinisikan secara operasional sebagai berikut :

3.5.1 Variabel Dependen

Variabel dependen yaitu harga saham. Harga saham merupakan harga saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa (Jogiyanto, 2003).

3.5.2 Variabel Independen

3.5.2.1 Economic Value Added (EVA)

Langkah-langkah untuk menghitung EVA (Rokhayati dalam Rahman Hakim, 2006):

1. Menghitung Net Operating After Tax (NOPAT) Rumus:

NOPAT = Laba (rugi) Usaha – Pajak Keterangan:

Laba usaha adalah laba operasi perusahaan dari suatu current operating yang merupakan laba sebelum bunga. Pajak yang digunakan dalam perhitungan EVA adalah pengorbanan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

2. Menghitung Invested Capital

Rumus:

Invested Capital = Total Hutang dan Ekuitas – pinjaman Jangka Pendek Tanpa Bunga

Keterangan:

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan, dan atas pinjaman itu tidak dikenai bunga, seperti hutang usaha, hutang pajak, biaya yang masih harus dibayar, dan lain-lain.

Rumus:

WACC = [(D x rd) (1 – Tax) + (E x re)] Notasi:

Total Modal (D) = Total Hutang

Total Hutang +Total Ekuitas

x 100%

Cost of Debt (rd) = Beban Bunga

Total Hutang

x 100%

Tingkat Modal dan Ekuitas (E) = Total Ekuitas

Total Hutang +Total Ekuitas x 100%

Cost of Equity (re) = Laba Bersih Setelah Pajak

Total Ekuitas x 100%

Tingkat Pajak (Tax) = Beban Pajak

Laba Bersih Sebelum Pajak x 100%

4. Menghitung Capital Charges

Rumus:

Capitas Charges = WACC x Invested Capital

5. Menghitung Economic Value Added (EVA) Rumus:

EVA = NOPAT – Capital Charges

Atau

3.5.2.2 Earnings Per Share (EPS)

EPS adalah rasio pasar yang menunjukkan bagian laba untuk setiap saham. Nilai EPS dalam penelitian ini berasal dari perbandingan antara laba bersih setelah pajak dengan jumlah yang beredar. Rasio ini secara sistematis dapat di formulasikan sebagai berikut (Darmadji dan Hendy, 2006):

Earnings Per Share (EPS) = Laba Bersih

Jumlah Saham Beredar

3.5.2.3 Debt to Equity Ratio (DER)

DER adalah rasio utang yang digunakan untuk mengukur tingkat penggunaan hutang terhadap modal sendiri yang dimiliki oleh perusahaan. Nilai DER dalam penelitian ini berasal dari perbandingan antara total utang dengan modal sendiri. Rasio ini secara sistematis dapat diformulasikan sebagai berikut (Darmadji dan Hendy, 2006):

Debt to Equity Ratio (DER) = Total Utang

Modal Sendiri

Berikut ini pada tabel 3.2 akan menjelaskan definisi operasional variabel: Tabel 3.2.

Definisi Operasional Variabel

2. Earnings per

Rupiah Kebijakan pasar

3.6 Metode Analisis Data

Pada penelitian ini, metode analisis data dilakukan dengan menggunakan metode analisis statistik dan menggunakan software SPSS versi 15. Pengujian statistik dalam penelitian ini terdiri dari pengujian asumsi klasik dan pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Pengujian normalitas ini dapat dilakukan melalui dua cara, yaitu dengan analisis grafik dan analisis statistik (Ghozali, 2011).

3.6.1.2 Uji Multikolinearitas

Menurut Ghozali (2011) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi diilakukan dengan melihat nilai tolerance dan nilai variance inflation factor (VIF) yang dapat dilihat dari output SPSS. Sebagai dasar acuannya dapat disimpulkan:

a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi.

b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

3.6.1.3 Uji Autokorelasi

problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Ghozali, 2011).

DW test sebagai bagian dari statistik non–parametrik dapat digunakan untuk menguji korelasi tingkat satu dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen. DW test dilakukan dengan membuat hipotesis:

a. H0 : tidak ada autokorelasi ( r = 0 )

b. Ha : ada autokorelasi ( r ≠ 0 )

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah:

a. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du) maka koefisien autokorelasi = 0, berari tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower boun (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.6.1.4 Uji Heteroskedastisitas

atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heteroskedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar analisisnya:

a. Jika ada pola tertentu, seperti titik-titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2 Analisis Regresi Berganda

Teknik analisis yang digunakan adalah model regresi linier berganda yang persamaannya dapat dituliskan sebagai berikut:

Y = a + β1 X1 + β 2 X2 + β3 X3 + e

Keterangan:

Y = Harga saham

X1 = Economic Value Added (EVA)

X2 = Earnings Per Share (EPS)

X3 = Debt to Equity Ratio (DER)

A = Konstanta

β1-β3 =Koefisien regresi dari setiap variable independen

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis, mengingat penelitian ini bersifat fundamental method. Hal ini berarti jika koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh searah antara variabel bebas (independen) dengan variabel terikat (dependen), setiap kenaikan nilai variabel bebas akan mengakibatkan kenaikan variabel terikat. Demikian pula sebaliknya, bila koefisien nilai b bernilai negatif (-), hal ini menunjukkan adanya pengaruh negatif dimana kenaikan nilai variabel bebas akan mengakibatkan penurunan nilai variabel terikat.

3.6.3 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit nya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinansi, nilai statistik F dan nilai satistik t. Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis (daerah dimana H0 ditolak). Sebaliknya, disebut tidak signifikan bila

uji nilai statistiknya berada dalam daerah dimana H0 diterima.

3.6.3.1 Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing tingkat

Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) terhadap harga saham perusahaan perbankan di BEI. Langkah– langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut (Gujarati, 2010):

Ha diterima berarti terdapat pengaruh yang signifikan antara variabel

independen terhadap variabel dependen (risiko investasi) secara parsial. b. Menentukan tingkat signifikansi (α) sebesar 0,05

c. Membandingkan thitung dengan ttabel. Jika thitung lebih besar dari ttabel maka Ha

diterima. Nilai thitung dapat dicari dengan rumus (Gujarati, 2010):

thitung = Koefisien regresi

Standar deviasi

1. Bila – ttabel < - thitung dan thitung < ttabel, variabel bebas (independen) secara

individu tak berpengaruh terhadap variabel dependen.

2. Bila thitung > ttabel dan –thitung < -ttabel, variabel bebas (independen) secara

individu berpengaruh terhadap variabel dependen.

d. Berdasarkan probabilitas Ha akan diterima jika nilai probabilitasnya kurang dari 0,05 (α).

e. Menentukan variabel independen mana yang mempunyai pengaruh paling dominan terhadap variabel dependen. Hubungan ini dapat dilihat dari koefisien regresinya.

3.6.3.2 Uji F (Simultan)

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama-sama terhadap variabel tidak bebas. Tahapan uji F sebagai berikut:

a. Merumuskan Hipotesis (Ha)

Ha diterima berarti terdapat pengaruh yang signifikan antara variabel

c. Membandingkan Fhitung dengan Ftabel

Nilai Fhitung dapat dicari dengan rumus (Gujarati, 1999):

Fhitung = R2 / ( k - 1 )

( 1 - R2 ) / ( N – k ) dimana:

R2 = Koefisien determinasi K = Banyaknya koefisien regresi N = Banyaknya observasi

1. Bila Fhitung < Ftabel, variabel bebas secara bersama-sama tidak berpengaruh

terhadap variabel dependen.

2. Bila Fhitung > Ftabel, variabel bebas secara bersama-sama berpengaruh

terhadap variabel dependen. d. Berdasarkan probabilitas

Dengan menggunakan nilai probabilitas, Ha akan diterima jika probabilitas kurang dari 0,05.

e. Menentukan nilai koefisien determinasi, dimana koefisien ini menunjukkan seberapa besar variabel independen pada model yang digunakan mampu menjelaskan variabel dependennya.

3.6.3.3 Koefisien Determinasi (R2)

Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai berikut:

R2= ESS

TSS

Dimana:

R2 = Koefisien determinasi majemuk (multiple coeficient of determinant), yaitu proporsi variabel terikat yang dapat dijelaskan oleh variabel bebas secara bersama-sama.

ESS = Explained Sum of Squares, atau jumlah kuadrat yang dijelaskan atau variabel nilai variabel terikat yang ditaksir di sekitar rata-ratanya.

TSS = Total Sum of Squares, atau total variabel nilai variabel terikat sebenarnya di sekitar rata-rata sampelnya.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan didalam penelitian ini adalah sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2009 – 2011. Dari total keseluruhan perusahaan yang ada setelah memenuhi kriteria sampling yang ditetapkan, maka diperoleh 24 perusahaan Perbankan yang menjadi sampel dalam penelitian ini.

Data Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) diperoleh dari laporan keuangan perbankan yang terdaftar

di Bursa Efek Indonesia melalui situs

diperoleh melalui situs

2009-2011.

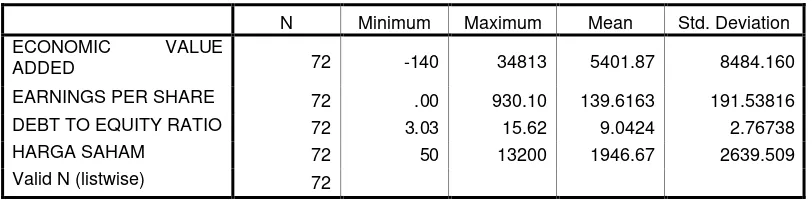

4.2. Deskriptif Statistik Variabel Penelitian

Hasil olahan data SPSS dalam bentuk deskriptif statistik akan menampilkan karateristik sampel yang digunakan di dalam penelitian antara lain meliputi: jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai minimum serta standar deviasi (σ) untuk masing-masing variabel, yang disajikan dalam tabel 4.1

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ECONOMIC VALUE

ADDED 72 -140 34813 5401.87 8484.160

EARNINGS PER SHARE 72 .00 930.10 139.6163 191.53816

DEBT TO EQUITY RATIO 72 3.03 15.62 9.0424 2.76738

HARGA SAHAM 72 50 13200 1946.67 2639.509

Valid N (listwise) 72

Sumber: Data diolah peneliti, 2013

Tabel 4.1 diatas menunjukkan bahwa jumlah pengamatan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2009-2011 dalam penelitian ini sebanyak 72 sampel. Mean atau rata-rata harga saham sebesar 1946.67. Harga saham terendah (minimum) adalah 50 dan harga saham tertinggi (maksimum) 13200. Dari data di atas dapat diketahui bahwa harga saham secara rata-rata (mean) mengalami perubahan harga sahampositif. Hal ini menunjukkan bahwa selama periode tahun 2009 sampai dengan 2011, secara umum harga saham bank-bank yang menjadi sampel dalam penelitian ini mengalami peningkatan. Standar deviasi harga saham sebesar 2639.509 lebih besar dari nilai rata-rata (mean) harga saham sebesar 1946.67. Dengan melihat nilai standar deviasi yang lebih besar dari nilai mean-nya maka data yang digunakan dalam variable harga saham mempunyai sebaran yang besar.

standar deviasi yang lebih besar dari mean-nya maka data yang digunakan dalam variabel EVA mempunyai sebaran yang besar.

Pada variabel Earnings Per Share (EPS) memiliki nilai terkecil (minimum) sebesar 0.00 dan terbesar (maksimum) adalah 930.10. Rata-rata (mean) dari EPS adalah 139.6163 dengan nilai standar deviasi sebesar 191.53816. Hal ini menunjukkan bahwa data pada variabel EPS memiliki sebaran yang luas, karena standar deviasi lebih besar dari nilai mean-nya.

Variabel Debt to Equity Ratio (DER) memiliki nilai terkecil (minimum) sebesar 3.03 dan terbesar (maksimum) adalah 15.62. Rata-rata (mean) dari DER adalah 9.0424 dengan nilai standar deviasi sebesar 2.76738. Hal ini menunjukkan bahwa data pada variabel DER memiliki sebaran yang kecil, karena standar deviasi lebih kecil dari nilai mean-nya.

4.3. Proses dan Hasil Analisis Data 4.3.1. Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini layak diuji atau tidak. Pengujian asumsi klasik meliputi normalitas data, multikolinearitas, heteroskedastisitas dan autokorelasi yang dilakukan sebagai berikut:

4.3.1.1. Uji Normalitas

mendeteksinya, yaitu dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang termudah untuk melihat normalitas residual dengan melihat grafik histogram dan grafik normal probability plot yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Gambar 4.1 Grafik Histogram

Sumber: Data diolah peneliti, 2013

Dari Gambar 4.1 terlihat bahwa variabel harga saham berdistribusi normal. Hal ini ditunjukkan oleh kurva pada grafik tersebut yang berbentuk lonceng. Metode lain yang digunakan dalam analisis grafik adalah dengan melihat

Regression Standardized Residual

4

2

0

-2

Frequency

30

20

10

0

normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Gambar 4.2 Normal Probability Plot

Sumber: Data diolah peneliti, 2013

Data yang terdistribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2011). Grafik Normal P-P Plot di atas

Observed Cum Prob0.40.60.81.0 0.2 0.0

Expect

ed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0

menunjukkan bahwa harga saham mengikuti dan mendekati garis diagonal dan dapat dikatakan normal.

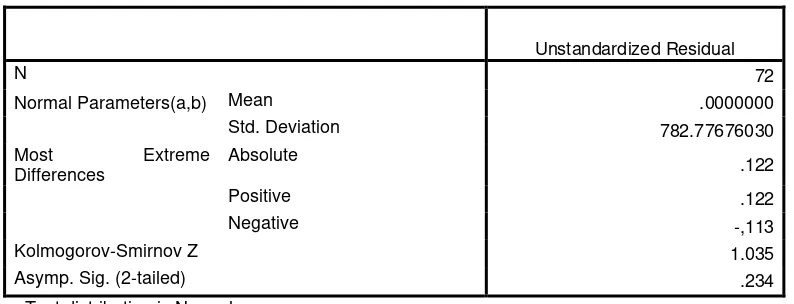

Pengujian normalitas data secara analisis statistik dapat dilakukan dengan menggunakan Uji Kolmogorov–Smirnov (K-S). Secara multivarians pengujian normalitas data dilakukan terhadap nilai residualnya. Data yang berdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05 (Ghozali, 2011).

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima dan

sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka H0 ditolak atau Ha

diterima. Hasil pengujian normalitas pada pengujian terhadap 72 sampel terlihat dalam Tabel 4.2 berikut:

Tabel 4.2 Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parameters(a,b) Mean .0000000

Std. Deviation 782.77676030

Kolmogorov-Smirnov Z 1.035

Asymp. Sig. (2-tailed) .234

a Test distribution is Normal. b Calculated from data.

Sumber: Data diolah peneliti, 2013

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya nilai

lebih besar dari 0.05, maka H0 diterima yang berarti data residual berdistribusi

normal. Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi klasik lainnya.

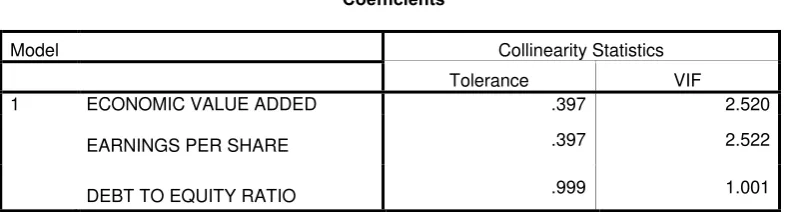

4.3.1.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error

menjadi tidak terhingga. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinearitas adalah dengan melihat nilai tolerance dan VIF. Pada suatu model regresi dinyatakan terjadi multikolinearitas apabila nilai tolerance lebih kecil dari 0.10 dan VIF lebih besar dari 10.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 ECONOMIC VALUE ADDED .397 2.520

EARNINGS PER SHARE .397 2.522

DEBT TO EQUITY RATIO .999 1.001

a Dependent Variable: HARGA SAHAM

Sumber: Data diolah peneliti, 2013

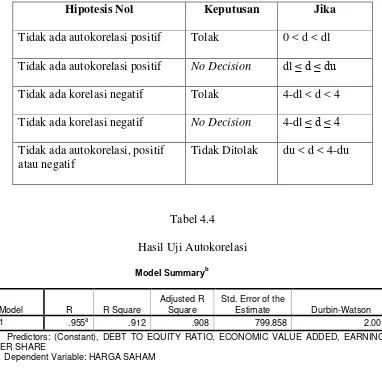

4.3.1.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Menurut Ghozali (2011), model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya autokorelasi kita harus melihat nilai uji D-W dengan ketentuan sebagai berikut:

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No Decision 4-dl ≤ d ≤ 4 Tidak ada autokorelasi, positif

atau negatif

a Predictors: (Constant), DEBT TO EQUITY RATIO, ECONOMIC VALUE ADDED, EARNINGS PER SHARE

b Dependent Variable: HARGA SAHAM

Sumber: Data diolah peneliti, 2013

tiga (K = 3), memberikan nilai du (batas atas) 1.7054 dan nilai dl (batas bawah) 1.5323. Nilai DW lebih besar dari pada nilai du dan kurang dari 4-du (4 – 1.71). Maka dapat disimpulkan bahwa tidak terjadi autokolerasi.

4.3.1.4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2011).

Gambar 4.3

Hasil Uji Heteroskedastisitas (Scatterplot)

Sumber: Data diolah peneliti, 2013

Dengan melihat grafik scatterplot di atas, terlihat titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

Regression Standardized Predicted Value12345

0

-1

Regressi

on S

tudent

ized R

esidual

6

4

2

0

-2

-4

4.3.2. Hasil Analisis Regresi Berganda

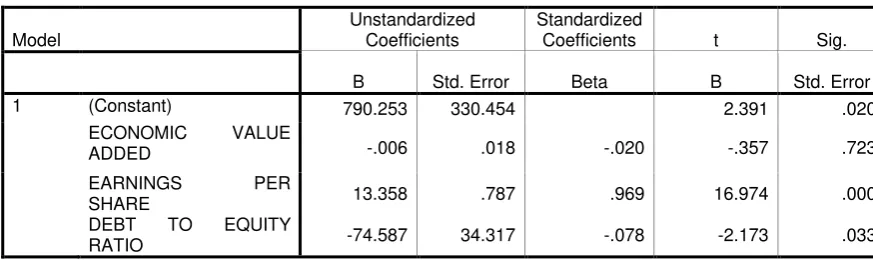

Dari data yang diperoleh kemudian dianalisis dengan metode regresi dan dihitung dengan menggunakan program SPSS versi 15. Berdasarkan output SPSS tersebut secara parsial pengaruh dari kelima variabel independen yaitu Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) terhadap harga saham ditunjukkan pada Tabel 4.5 sebagai berikut:

Tabel 4.5

Hasil Analisis Regresi Berganda

Coefficientsa

a Dependent Variable: HARGA SAHAM

Sumber: Data diolah peneliti, 2013

Maka persamaan regresi linier berganda dapat disusun sebagai berikut: Y = 790.253 – 0.006X1 + 13.358X2 – 74.587X3

Persamaan regresi diatas mempunyai makna sebagai berikut:

• β0 = 790.253

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel independen (EVA, EPS, dan DER), maka tingkat harga saham adalah sebesar 790.253.

Koefisien regresi β1 ini menunjukkan bahwa setiap variabel EVA

meningkat sebesar satu satuan, maka harga saham akan menurun sebesar 0.006 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

• β2 = 13.358

Koefisien regresi β2 menunjukkan bahwa setiap variabel EPS

meningkat sebesar satu satuan, maka harga saham akan bertambah sebesar 13.358 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

• β3 = - 74.587

Koefisien regresi β3 ini menunjukkan bahwa setiap variabel DER

meningkat sebesar satu satuan, maka harga saham akan menurun sebesar 74.587 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

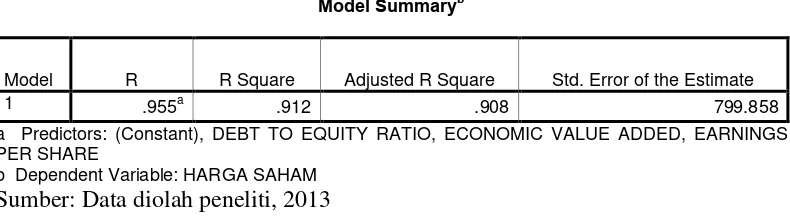

4.3.3. Koefisien Determinasi (R2)

Tabel 4.6

Hasil Perhitungan Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .955a .912 .908 799.858

a Predictors: (Constant), DEBT TO EQUITY RATIO, ECONOMIC VALUE ADDED, EARNINGS PER SHARE

b Dependent Variable: HARGA SAHAM

Sumber: Data diolah peneliti, 2013

Angka koefisien determinasi (Adjusted R Square) adalah 0.908. Hal ini berarti 90.8% variasi dari harga saham dijelaskan oleh variasi dari ketiga variabel independen (EVA, EPS, dan DER), sedangkan sisanya 9.2% lagi dijelaskan oleh variasi atau faktor lainnya.

4.3.4. Pengujian Hipotesis 4.3.4.1. Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing Economic Value Added (EVA), Earnings Per Share (EPS), dan Debt to Equity Ratio (DER) terhadap harga saham perusahaan perbankan di BEI. Ada tiga hipotesis yang akan diuji dengan uji t yaitu:

H1 : EVA berpengaruh secara parsial terhadap harga saham

H2 : EPS berpengaruh secara parsial terhadap harga saham.

H3 : DER berpengaruh secara parsial terhadap harga saham.

Uji t ini dilakukan dengan membandingkan signifikansi thitung dengan

ketentuan:

• jika thitung > ttabelpada α 0.05, maka Ha diterima.

Tabel 4.7

Hasil Uji t

Coefficientsa

Model t Sig.

B Std. Error

1 (Constant) 2.391 .020

ECONOMIC VALUE ADDED

-.357 .723

EARNINGS PER SHARE 16.974 .000

DEBT TO EQUITY RATIO -2.173 .033

a Dependent Variable: HARGA SAHAM

Sumber: Data diolah peneliti, 2013

Dari hasil uji t yang disajikan pada tabel 4.7 dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen yaitu sebagai berikut:

• Economic Value Added (EVA) mempunyai nilai signifikansi sebesar 0.723

yang berarti nilai ini lebih besar dari 0.05, sedangkan nilai thitung diperoleh

sebesar -0.357 dan ttabel sebesar 1.995. Nilai thitung ini lebih kecil dari nilai ttabel.

Berdasarkan nilai tersebut dapat disimpulkan bahwa H1 ditolak atau EVA tidak

berpengaruh signifikan terhadap harga saham.

• Earnings Per Share (EPS) mempunyai nilai signifikansi sebesar 0.000. Nilai

thitung diperoleh sebesar 16.974 dan ttabel sebesar 1.995. Nilai thitung ini lebih

besar dari ttabel. Berdasarkan nilai tersebut dapat disimpulkan bahwa H2