(Studi kasus PT. Bank Negara Indonesia ( Persero), Tbk

Kantor Cabang Utama Bogor)

Oleh

DEWINTA

H24097030

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

(Studi kasus PT. Bank Negara Indonesia (Persero) ,Tbk

Kantor Cabang Utama Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEWINTA

H24097030

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Dewinta

NIM : H24097030

Disetujui Oleh Dosen Pembimbing

Ir. Mimin Aminah, MM NIP 19660907 199103 2 002

Mengetahui, Ketua Departemen

Dr.Ir. Jono M. Munandar, M.Sc NIP 19610123 198601 1 002

DEWINTA. H24097030. Analisis Faktor Yang Dipentingkan Nasabah Simpanan Tapenas (Studi Kasus PT. Bank Negara Indonesia Persero,Tbk Kantor Cabang Utama Bogor). Di bawah bimbingan HJ. MIMIN AMINAH

Perkembangan keuangan di Indonesia semakin berkembang terutama

disektor perbankan yang sudah menjadi kegiatan transaksi sehari-hari dan di dalam tatanan perekonomian suatu negara yang memiliki peran dalam menyediakan fasilitas jasa di bidang keuangan oleh lembaga-lembaga keuangan dan lembaga-lembaga penunjang lainnya. Menurut data Bank Indonesia, industri perbankan mencatatkan dana pihak ketiga (DPK) cukup tinggi pada tahun 2011 dibandingkan 2010 dilihat dari aset terbesar. Di setiap perbankan banyak menciptakan dan menawarkan beberapa produk perbankan yang unggul. Salah satu srategi mewujudkan visi BNI menjadi bank kebanggaan nasional yang unggul dalam layanan dan kinerja adalah dengan mengembangkan maupun menciptakan fitur/produk baru yang sesuai kebutuhan, keinginan, minat dan target pasar, sehingga BNI menciptakan produk TAPENAS yang merupakan tabungan simpanan yang bermanfaat bagi kebutuhan apapun di masa yang akan datang khususnya untuk pendidikan anak. BNI juga selalu memberikan yang terbaik untuk nasabah dan meningkatkan kualitas produk simpanan TAPENAS yang ditawarkan.

Tujuan peneitian ini adalah : (1) mengetahui karakteristik nasabah produk simpanan TAPENAS pada PT Bank Negara Indonesia (Persero), Tbk Kantor Cabang Utama Bogor. (2) Menganalisis Faktor yang dipentingkan nasabah dalam pemilihan simpanan TAPENAS PT BNI Kantor Cabang Utama Bogor, (3) memberikan rekomendasi kebijakan terkait produk TAPENAS PT BNI Kantor Cabang Utama Bogor.

iii

iv

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan nikmat-Nya. Atas izin Tuhan YME penulis dapat menyelesaikan penelitian ini tepat pada waktunya sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam penelitian skripsi ini penulis mengangkat judul Analisis Faktor Yang Dipentingkan Nasabah Simpanan Tapenas (Studi Kasus PT. Bank Negara Indonesia Persero, Tbk Kantor Cabang Utama Bogor). Penulis menyadari terdapat banyak kekurangan pada penulisan skripsi ini, karena hal tersebut penulis memohon maaf atas kesalahan yang disengaja maupun tidak disengaja. Namun demikian, penulis berharap skripsi ini dapat memberikan pengetahuan dan manfaat secara khusus bagi penulis dan pembaca pada umumnya.

Bogor, Agustus 2013

v

Puji Syukur panjatkan kepada Allah AWT atas limpahan rahmat dan hidayah-Nya yang senantiasa mengiring perjalanan penulis, terutama dalam penyelesaian skripsi ini. Penyusunan skripsi ini tidak terlepas dari dukungan, bantuan, dan saran semua pihak baik moril maupun material. Untuk itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Ir. Hj. Mimin Aminah, MM selaku dosen pembimbing skripsi yang telah memberikan bimbingan, motivasi dan saran serta dorongan kepada penulis selama penelitian.

2. Bapak Dr. Ir. Ma’mun Sarma, MS, M.Ec. selaku dosen penguji yang bersedia meluangkan waktunya menjadi penguji dalam ujian dan memberikan saran dalam skripsi ini

3. Bapak Nur Hadi Wijaya, STP, MM selaku dosen penguji yang bersedia meluangkan waktunya menjadi penguji dalam ujian dan memberikan saran dalam skripsi ini.

4. Kedua Orang tua Bapak Sukandar dan Ibu Rikeuh, serta kakak dan Agih Pribadi Kusumah atas doa, nasihat, semangat, dukungan pengertian dan kasih sayang yang tiada henti yang telah diberikan kepada penulis.

5. Bapak Dr. Ir. Jono Munandar M.Sc selaku Ketua Departemen FEM IPB. 6. Seluruh staf pengajar dan karyawan di Program Studi Alih Jenis Manajemen

Departemen Manajemen IPB untuk semua bantuan ,pengajaran, dan motivasi yang luar biasa.

7. Bapak Sugiarto sebagai Pimpinan Bank Negara Indonesia Cabang Bogor yang telah mengizinkan penulis melaksanakan penelitian.

8. Bapak Arie Budiman sebagai Pemimpin Bidang Pelayanan Nasabah (PBN) yang telah memberikan dukungan melaksanakan penelitian ini

9. Seluruh staf BNI Kantor Cabang Utama Bogor yaitu Ibu Lia, Arief Imam, Mano, Vara, Usie, mbak Nita, Mira Melyani, isyana mitradi.

vi untuk segera menyelesaikan skripsi.

12. Sahabat-sahabat terbaik Fionna Syafira, Dewi Kartika, Andien, Desi ayu terima kasih untuk kebersamaan dan persaudaraannya.

vii

3.1. Kerangka Pemikiran Penelitian... 18

3.2. Lokasi dan Waktu Penelitian ... 19

3.3 Jenis dan Sumber Data ... 20

3.4. Metode Pengambilan Sampel ... 20

3.5. Metode Pengolahan dan Analisis Data ... 21

3.5.1 Uji Validitas... 21

3.5.2 Uji Reabilitas ... 22

3.5.3 Analisis Deskriptif ... 23

viii

IV. HASIL DAN PEMBAHASAN ... 27

4.1. Gambaran Umum PT BNI (Persero) Tbk ... 27

4.1.1 Sejarah PT Bank Negara Indonesia (Persero) Tbk ... 29

4.1.2 Sejarah PT Bank Negara Indonesia (Persero) Tbk Cabang Bogor ... 30

4.1.3 Visi dan MIsi PT BNI (Perseto) Tbk ... 30

4.1.4 Budaya Kerja PT BNI (Persero) Tbk ... 30

4.1.5 Struktur Organisasi PT BNI (Persero) Tbk Cabang Bogor ... 31

4.1.6 Produk-produk PT BNI (Persero) Tbk ... 35

4.1.7 Layanan E-banking BNI ... 36

4.1.8 TAPENAS BNI ... 37

4.2. Hasil uji Validitas dan Realibilitas Kuesioner ... 38

4.2.1 Hasil Uji Validitas ... 38

4.2.2 Hasi Uji Realibilitas ... 38

4.3. Karakteristik Nasabah BNI ... 39

4.3.1 Jenis kelamin Nasabah ... 39

4.3.7 Informasi Produk Simpanan TAPENAS BNI... 43

4.3.8 Tujuan Pembukaan Rekening ... 44

4.3.9 Jumlah setoran per Bulan ... 45

4.3.10 Jangka Waktu Tapenas ... 46

4.3.11 Alasan Pemilihan Produk TAPENAS ... 46

4.3.12 Sumber yang mempengaruhi pemilihan produk Tapenas ... 47

4.3.13 Tingkat Kesukaan Nasabah terhadap produk TAPENAS ... 48

4.3.14 Kesediaan mereferensikan menggunakan Tapenas kepada Orang lain... 48

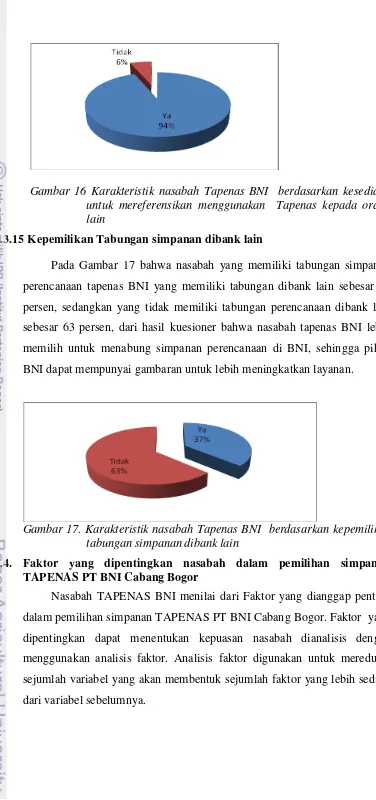

4.3.15 Kepemilikan Tabungan simpanan dibank lain ... 49

4.4. Faktor yang dipentingkan nasabah dalam pemilihan Simpanan TAPENAS BNI Bogor ... 49

4.4.1 Faktor Pelayanan (Faktor 1) ... 53

4.4.2 Faktor Keunggulan (Faktor 2) ... 54

4.4.1 Faktor Kemudahan (Faktor 3) ... 54

4.4.1 Faktor Perhatian (Faktor 4) ... 55

4.5. Rekomendasi Kebijakan terkait produk simpanan BNI Bogor ... 56

ix

DAFTAR TABEL

Halaman

1. Tingkat bunga yang wajar LPS ... 2

2. Peringkat sepuluh bank berdasarkan dana pihak ketiga ... 2

3. Komposisi rekening BNI TAPENAS berdasarkan jumlah rekening ... 4

4. Nilai komunalitas berdasarkan urutan ... 51

x

DAFTAR GAMBAR

No. Halaman

1. Konsep kepuasan nasabah ... 11

2. Kerangka pemikiran konseptual... 19

3. Karakteristik nasabah TAPENAS BNI berdasarkan jenis kelamin ... 39

4. Karakteristik nasabah TAPENAS BNI berdasarkan usia nasabah ... 40

5. Karakteristik nasabah TAPENAS BNI berdasarkan status pernikahan ... 40

6. Karakteristik nasabah TAPENAS BNI berdasarkan pendidikan ... 41

7. Karakteristik nasabah TAPENAS BNI berdasarkan pekerjaan ... 41

8. Karakteristik nasabah TAPENAS BNI berdasarkan pendapatan ... 42

9. Karakteristik nasabah TAPENAS BNI berdasarkan sumber informasi Mengenai produk TAPENAS BNI... 43

10. Karakteristik nasabah TAPENAS BNI berdasarkanTujuan pembukaan rekening ... 44

11. Karakteristik nasabah TAPENAS BNI berdasarkan Jumlah setoran per bulan ... 45

12. Karakteristik nasabah TAPENAS BNI berdasarkan Jangka Waktu TAPENAS ... 46

13. Karakteristik nasabah TAPENAS BNI berdasarkan alasan pemilihan Produk TAPENAS ... 46

14. Karakteristik nasabah TAPENAS BNI berdasarkan Sumber yang Mempengaruhi pemilihan produk TAPENAS ... 47

15. Karakteristik nasabah TAPENAS BNI berdasarkan Tingkat Kesukaan nasabah ... 48

16. Karakteristik nasabah TAPENAS BNI berdasarkan kesediaan Untuk mereferensikan menggunakan TAPENAS kepada Orang lain ... 48

xi

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner penelitian ... 62

2. Uji Validitas ... 67

3. Uji Reabilitas ... 70

4. Anti Image Martiks ... 71

5. Total keragaman yang dapat dijelaskan oleh faktor ... 72

6. Nilai Komunalitas ... 73

7. Total variance explained ... 74

8. Diagram scree ... 75

9. Loading faktor tanpa rotasi ... 76

10. Loading faktor hasil rotasi ... 77

I.

PENDAHULUAN

1.1. Latar Belakang

Perkembangan keuangan di Indonesia semakin berkembang terutama di sektor perbankan yang sudah menjadi kegiatan transaksi sehari-hari dan didalam tatanan perekonomian suatu Negara yang memiliki peran dalam menyedikan fasilitas jasa di bidang keuangan oleh lembaga-lembaga keuangan dan lembaga-lembaga penunjang lainnya. Perbankan memiliki peranan sangat penting dalam pembangunan ekonomi. Rangkaian kebijakan di sektor perbankan telah mengalami pasang surut karena diterpa badai krisis ekonomi yang mengakibatkan sektor perbankan berusaha mencari jati diri tetap mempertahankan keberadaannya sebagai perantara keuangan.

Perkembangan perekonomian Indonesia yang demikian cepat, sektor perbankan pun mengalami kemajuan yang sangat pesat. Berbagai kebijakan digulirkan oleh pemerintah dalam rangka meningkatkan kegiatan perbankan dalam usahanya menghimpun maupun menyalurkan dana masyarakat sesuai dengan fungsi perbankan. Krisis keuangan melanda Indonesia pada pertengahan tahun 1997 memberikan dampak yang sangat negatif pada sektor perbankan. Beberapa indikator kunci perbankan dalam tahun 1998 berada pada kondisi yang sangat buruk. Terpuruknya sektor perbankan akibat krisis ekonomi memaksa pemerintah untuk melikuidasi bank-bank yang dinilai tidak sehat dan tidak layak lagi untuk beroperasi selain proses likuidasi, saat ini konsolidasi dan merger masih mewarnai perbankan indonesia. Hal ini mengakibatkan timbulnya krisis kepercayaan dari masyarakat terhadap industri perbankan.

menempatkan pengumuman pada seluruh kantor bank yang dapat diketahui dengan mudah oleh nasabah penyimpanan, yaitu mengenai maksimum tingkat bunga wajar dan maksimum nilai simpanan yang dijamin LPS. berikut Tabel 1 Tingkat bunga yang wajar oleh LPS

Tabel 1 .Tingkat bunga yang wajar LPS

Periode 15 Januari sampai 14 Mei 2013

Mata uang Rupiah Valas

Tingkat Bunga 5.50 1.00

Sumber : Lembaga Penjamin Simpanan, 2013

Industri perbankan mencatatkan dana pihak ketiga (DPK) cukup tinggi pada tahun 2011 dibandingkan 2010, kesepuluh bank yang beraset terbesar menurut data Bank Indonesia adalah Bank Mandiri, BRI (Bank Rakyat Indonesia), BCA (Bank Central Asia), BNI (Bank Negara Indonesia), Cimb Niaga, Danamon, Panin, Permata, BII (Bank Internasional Indonesia) dan BTN (Bank Tabungan Negara). Pada Tabel 2 berisi peringkat sepuluh Bank besar Berdasarkan DPK (Dana Pihak Ketiga).

Tabel 2. Dana pihak ketiga (DPK)

Peringkat Bank Tahun 2010 Tahun 2011 Perkembangan

BNI menjadi bank kebanggaan nasional yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar.

PT. Bank Negara Indonesia (persero), Tbk sebagai bank pemerintah pertama di Indonesia menyadari perlunya suatu perubahan guna menghadapi persaingan perbankan yang semakin ketat. Hal ini mengingat industri perbankan merupakan area bisnis yang dinamis dan terdepan dalam mengadopsi teknologi informasi dalam pengelolaan kegiatannya. Oleh karena itu, sangatlah penting bagi BNI untuk benar-benar mengidentifikasi

nasabahnya dan produk-produk yang mampu meningkatkan

profitabilitasnya.

Bank Negara Indonesia (Persero), Tbk cabang Bogor merupakan salah satu bank yang berada dalam naungan Kantor Wilayah 14 Jakarta BSD, BNI cabang Bogor memiliki 12 outlet kantor cabang pembantu dan 5 kantor kas, selain itu semakin meningkatnya nasabah sehingga BNI cabang Bogor memiliki kantor kas baru yaitu BNI kantor kas Gunung putri, Leuwiliang, Cisarua, Ciluar, untuk itu BNI cabang Bogor sangat berperan dalam meningkatkan layanan perbankan terutama menawarkan beberapa produk BNI yang memberikan keuntungan kepada nasabah dan mengerti keinginan nasabah di daerah bogor. Selain itu BNI cabang bogor memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah dan memenuhi keinginan sesuai dengan kepuasan nasabah. BNI cabang Bogor selalu optimis dalam mentargetkan beberapa produk yang ditawarkan dapat berkembang dan dapat memenuhi pembukaan rekening tabungan agar masyarakat bogor dapat menabung di BNI dan dapat menjadi nasabah setia BNI bogor. Kepuasan pelanggan sangat penting terutama untuk nasabah BNI yang setia, terutama dengan memberikan layanan prima kepada nasabah, sehingga nasabah tetap memilih BNI sebagai bank yang selalu memberikan kepuasaan dan nilai yang baik kepada nasabah.

yang memberikan hadiah-hadiah yang secara langsung maupun di undi untuk menarik perhatian nasabah, menyebabkan perbankan harus menempatkan orientasi pada kepentingan nasabah sebagai tujuan utama, hal ini tercermin dari semakin banyaknya perusahaan yang menyertakan komitmennya terhadap kepentingan nasabah. Dewasa ini semakin diyakini bahwa kunci utama untuk memenangkan persaingan adalah memberikan nilai dan kepentingan kepada nasabah.

Salah satu strategi mewujudkan visi BNI menjadi bank kebanggaan nasional yang unggul dalam layanan dan kinerja adalah memberikan suatu kepuasan kepada nasabah agar tetap memilih BNI melalui pengembangan maupun menciptakan fitur/produk baru yang sesuai dengan kebutuhan, keinginan , minat dan target pasar, sehingga BNI menciptakan produk baru yaitu tapenas yang merupakan tabungan perencanaan yang bermanfaat bagi kebutuhan apapun dimasa yang akan datang khususnya untuk pendidikan anak, oleh karena itu orang tua dapat memberikan yang terbaik bagi peningkatan kualitas anak-anaknya memberikan peluang bagi BNI dalam membantu orang tua merencanakan investasi dana pendidikan, dan adanya kecenderungan peningkatan biaya pendidikan menyebabkan orang menyadari arti pentingnya melakukan perencanaan keuangan untuk menjamin masa depan anaknya. Dengan adanya tapenas dapat berpartisipasi dalam mempersiapkan masa depan anak-anak sebagai penerus pembangunan. Setoran perbulan mulai dari Rp.100.000,- sampai Rp.5.000.000,- per bulan, dan jangka waktu yang ditawarkan dari selama 2 Tahun sampai 18 tahun. Selain itu BNI tapenas menawarkan bunga yang menarik diatas taplus dan perlindungan asuransi bebas premi. Berikut ini jumlah pembukaan rekening tapenas cabang Bogor pada tahun 2011.

Tabel 3. Komposisi Rekening BNI Tapenas berdasarkan jumlah rekening Tahun 2011

NO. Kantor Cabang BNI Bogor Jumlah Pembukaan

Rekening Tapenas

1 Kantor Cabang Utama Bogor 7652

2 Kantor Cabang Pembantu Pajajaran 3286

3 Kantor Cabang Pembantu Dramaga 2349

4 Kantor Cabang Pembantu Cibinong 3586

Lanjutan Tabel 3

No. Kantor Cabang BNI Bogor Jumlah Pembukaan

Rekening Tapenas

6 Kantor Cabang Pembantu Warung Jambu 2197

7 Kantor Cabang Pembantu Citereup 1729

8 Kantor Cabang Pembantu Merdeka 2714

9 Kantor Cabang Pembantu Cileungsi 1742

10 Kantor Cabang Pembantu Cimanggu 1943

11 Kantor Cabang Pembantu Mayor Oking 433

12 Kantor Cabang Pembantu Ekalokasari 547

13 Kantor Cabang Pembantu Pasar Anyar 561

Sumber : BNI Bogor, 2011

Komposisi rekening simpanan Tapenas BNI cabang Bogor terutama Kantor Cabang Utama Bogor lebih banyak di bandingkan dengan Kantor Cabang Pembantu lainnya sehingga pemilihan lokasi penelitian sangat penting dan lokasi yang strategis. Selain itu bunga simpanan Tapenas BNI cukup tinggi yaitu 4,0 persen sehingga simpanan Tapenas sangat diminati oleh nasabah BNI. PT. BNI (Persero), Tbk cabang Bogor selalu mengedepankan visi dan misi yang memberikan kepuasan pelanggan dengan inovasi baru, selain itu memperkenalkan produk-produk yang bernilai tambah, dan kepercayaan nasabah terhadap BNI dalam menyimpan dananya serta layanan yang terbaik terhadap nasabah sehingga menimbulkan kepentingan yang positif, selain itu meningkatnya nasabah dan kepercayaan untuk memilih produk tapenas. BNI juga selalu memberikan yang terbaik untuk nasabah dan meningkatkan kualitas produk simpanan Tapenas yang ditawarkan.

1.2. Perumusan masalah

PT Bank Negara Indonesia sebagai salah satu bank pemerintah yang terkemuka, sangat memperhatikan kepentingan nasabahnya. Hal ini diwujudkan salah satunya melalui inovasi yang tiada henti, baik dalam hal produk maupun layanan. Dengan demikian, BNI berharap persepsi nasabah terhadap BNI akan semakin kuat tidak hanya sebagai bank yang dapat dipercaya dan aman, namun juga bank yang selalu siap melayani nasabahnya dengan produk-produk yang inovatif, layanan cepat, dan dengan sentuhan pribadi. Persepsi ini terbukti penting artinya dalam mempertahankan posisi BNI sebagai BUMN terkemuka, disamping mendukung pertumbuhan di masa datang terutama berkaitan dengan kepuasan nasabah, yang nantinya akan melahirkan loyalitas nasabah. Berkaitan dengan tujuan yang hendak dicapai BNI, maka didirikan kantor-kantor cabang yang berfungsi mengefektifkan kinerja serta memberikan pelayanan yang maksimal. Diantaranya dengan pendirian BNI Kantor Cabang Utama Bogor. Dalam hal pelayanan, salah satu cara BNI Kantor Cabang Utama Bogor memberikan layanan terbaik serta meningkatkan kepentingan nasabah, adalah melalui memberikan nilai yang sesuai dengan keinginan dan harapan nasabah dalam memilih produk simpanan perencanaan Tapenas pada BNI Kantor Cabang Utama Bogor.

Oleh karena itu beberapa perumusan masalah yang akan menjadi fokus penelitian ini adalah:

1. Bagaimana karakteristik nasabah produk simpanan TAPENAS PT. Bank Negara Indonesia (Persero), Tbk Cabang Bogor?

2. Faktor apakah yang dipentingkan nasabah dalam pemilihan simpanan TAPENAS PT. Bank Negara Indonesia (Persero), Tbk Cabang Bogor? 3. Rekomendasi kebijakan apakah yang terkait produk simpanan TAPENAS PT. Bank Negara Indonesia (Persero), Tbk Cabang Bogor?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas, maka tujuan penelitian ini adalah:

2. Menganalisis Faktor yang dipentingkan nasabah dalam pemilihan simpanan TAPENAS PT. Bank Negara Indonesia (Persero), Tbk Cabang Bogor?

3. Memberikan Rekomendasi kebijakan terkait produk simpanan TAPENAS PT. Bank Negara Indonesia (Persero), Tbk Cabang Bogor?

1.4. Manfaat Penelitian

1. Bagi pihak PT. Bank Negara Indonesia (Persero), Tbk

Penelitian ini sebagai dasar pertimbangan agar mampu mempertahankan perkembangan produk simpanan Tapenas BNI dan dapat membantu PT. Bank Negara Indonesia (Persero),Tbk Cabang Bogor dalam mengukur kepentingan nasabah, menerapkan pengetahuan yang diperoleh dan diharapkan dapat memberikan manfaat sebagai masukan bagi pihak BNI dan menelaah kebutuhan dan keinginan nasabah .

2. Bagi Penulis

peneliti dapat menjadi salah satu rujukan dan informasi untuk melaksanakan penelitian lebih lanjut, dan untuk upaya meningkatkan kemampuan dalam mengidentifikasi masalah

1.5 Ruang Lingkup

1. Penelitian yang dilakukan di PT. Bank Negara Indonesia (Persero), Tbk Kantor Cabang Utama Bogor Jalan Ir H Juanda No.52.

II. TINJAUAN PUSTAKA

2.1. Manajemen Pemasaran

Manajemen pemasaran menurut Kotler dan Armstrong (2003), manajemen pemasaran adalah analisis, perencanaan, implementasi, dan pengendalian dari program yang dirancang untuk menciptakan, membangun, dan mempertahankan pertukaran yang menguntungkan dengan pembeli sasaran demi mencapai tujuan organisasi. Jadi dapat diartikan bahwa Manajemen Pemasaran adalah proses perencanaan, pelaksanaan, dan pengendalian program yang dirancang untuk menciptakan pertukaran yang menguntungkan dengan pembeli demi memenuhi dan mencapai individu dan organisasi.

2.2. Konsep Jasa

Menurut Lovelock dan Wright (2005) pengertian jasa (service) adalah tindakan atau kinerja yang menciptkan manfaat bagi pelanggan dengan mewujudkan perubahan yang diinginkan dalam diri atau atas nama penerima jasa tersebut.

Menurut Kotler (2002), Jasa memiliki empat karateristik yang sangat mempengaruhi rancangan program pemasaran, yaitu :

1. Intangibility (tidak berwujud)

Jasa memiliki sifat tidak berwujud. Tidak seperti halnya produk fisik, jasa tidak dapat dilihat, dirasa, diraba, didengar, ataupun dicium sebelum dibeli. Seseorang tidak dapat menilai hasil dari jasa sebelum membeli jasa tersebut terlebih dahulu. Mereka akan menarik kesimpulan mengenai mutu jasa dari tempat, orang, peralatan, alat komunikasi, simbol, dan harga yang mereka lihat.

2. Inseparability(Tidak terpisahkan)

3. Variability (Bervariasi)

Jasa bersifat sangat variabel karena merupakan nonstandardized output yang berarti bahwa terdiri dari banyak variasi bentuk, kualitas, dan jenis, tergantung kepada siapa, kapan dan dimana jasa tersebut dihasilkan.

4. Perishability (Mudah lenyap)

Jasa merupakan komoditas yang tidak tahan lama dan tidak dapat disimpan jika permintaan jasa bersifat konstan sehingga bila tidak digunakan maka jasa tersebut akan berlalu begitu saja. Umumnya permintaan jasa bervariasi dan dipengaruhi faktor musiman.

2.2.1 Kualitas Jasa

Salah satu cara agar penjualan jasa satu perusahaan lebih unggul dibandingkan para pesaingnya adalah dengan memberikan pelayanan yang berkualitas dan bermutu, yang meemnuhi tingkat kepentingan konsumen. Tingkat kualitas pelayanan tidak dapat dinilai berdasarkan sudut pandang perusahaaan tetapi harus dipandang dari sudut mata penilaian pelanggan. Karena itu, dalam merumuskan strategi dan program pelayanan,perusahaan harus berorientasi pada kepentingan pelanggan dengan memperhatikan komponen kualitas pelayanan.

Irawan (2003) menyatakan bahwa konsep ServQual yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry adalah konsep yang paling banyak digunakan oleh para pelaku bisnis dalam hal pelayanan pelanggan. Ketika pertama konsep dari dimensi pelayanan diformulasikan terdapat 10 (sepuluh) dimensi, setelah itu disederhanakan menjasi 5 (lima) dimensi, yaitu:

1. Tangible, karena suatu service tidak bisa dilihat, tidak bisa dicium, dan tidak bisa diraba, maka aspek tangible menjadi penting sebagai aturan ukuran terhadap pelayanan. Atribut dari dimensi tangible selain berupa gedung dan peralatan, dapat juga berupa materi promosi (brosur dan leaflet).

dengan empat dimensi kualitas pelayanan lainnya, dimensi ini dianggap paling penting bagi pelanggan dari berbagai industri jasa. Ada 2 aspek dari diemnsi ini, yaitu kemampuan perusahaan untuk memberikan pelayanan seperti yang dijanjikan, dan seberapa jauh suatu perusahaan mampu memberikan pelayan yang akurat.

3. Responsiveness, merupakan dimensi kualitas pelayanan yang paling dinamis. Harapan pelanggan terhadap kecepatan pelayanan hampir dapat dipastikan akan berubah dengan kecenderungan naik dari waktu ke waktu

4. Assurance, dimensi kualitas yang berhubungain dengan kemampuan perusahaan dalam menanamakan rasa percaya dan keyakinan kepada para pelanggannya. Ada 4 aspek dari dimensi ini, yaitu keramahan, kompetensi, kredibilitas, dan keamanan.

5. Emphaty, dimensi yang memberikan peluang besar untuk memberikan pelayanan yang bersifat suprise. Sesuatu yang tidak diharapkan pelanggan. banyak cara yang dapat dilakukan untuk menyenangkan pelanggan, misalnya: memberikan ucapan selamat kepada para pelanggan pada saat hari ulang tahun atau hari raya.

2.3. Kepuasan Pelanggan

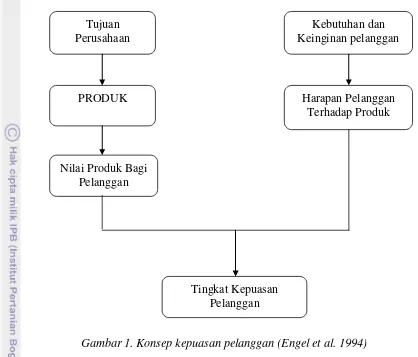

Gambar 1. Konsep kepuasan pelanggan (Engel et al. 1994)

2.4. Pengertian Bank

Pengertian Bank menurut Undang-undang Republik Indonesia No. 10 Pasal 1 Tahun 1998 dalam Kasmir (2003), adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Fungsi bank merupakan lembaga perantara diantara masyarakat yang membutuhkan dana dengan masyarakat yang kelebihan dana, disamping menyediakan jasa-jasa keuangan lainnya. oleh karena itu bank berfungsi sebagai perantara keuangan, maka dalam hal ini faktor kepercayaan dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan.

2.4.1 Ruang Lingkup Kegiatan Bank

Menurut Kasmir (2003), ruang lingkup kegiatan bank dikelompokan menjadi tiga macam, yaitu:

Tujuan Perusahaan

Kebutuhan dan Keinginan pelanggan

Harapan Pelanggan Terhadap Produk PRODUK

Nilai Produk Bagi Pelanggan

1. Menghimpun dana dana dari masyarakat (funding) dalam bentuk: a. Simpanan giro (Demand Deposit), yaitu simpanan pada bank

yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek/bilyet giro.

b. Simpanan tabungan (Saving Deposit), yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antara bank dengan nasabah dan penarikannya dapat dilakukan dengan slip penarikan, buku tabungan, kartu ATM atau sarana penarikan lainnya.

c. Simpanan Deposito (Time Deposit ) merupakan simpanan pada bank yang penarikannya sesuai jangka waktu tertentu yang telah disepakati pihak bank dan pengambilannya dilakukan dilakukan dengan menggunakan bilyet deposito atau sertifikat deposito. 2. Menyalurkan dana ke masyarakat (Lending) dalam bentuk kredit,

seperti:

a. Kredit Investasi merupakan kredit yang diberikan kepada investor untuk investasi yang penggunaannya janka panjang. b. Kredit Modal Kerja merupakan kredit yang diberikan untuk

membiayai kegiatan usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

c. Kredit Perdagangan adalah kredit yang diberikan kepada para pedagang, baik agen-agen maupun pengecer.

d. Kredit konsumtif merupakan kredit yang digunakan untuk dikonsumsi atau dipakai untuk keperluan pribadi

e. Kredit produktif adalah kredit yang digunakan untuk menghasilkan produk atau jasa.

3. Memberikan jasa bank lainnya, yaitu: a. Menerima setoran seperti:

5) Pembayaran uang kuliah b. Melayani pembayaran seperti:

1) Gaji/pensiun/honorarium 2) Pembayaran deviden 3) Pembayaran kupon

4) Pembayaran bonus atau hadiah

c. Dipasar modal, perbankan dapat memberikan atau menjadi: 1) Penjamin emisi (underwriter)

2) Penanggung (guarantor) 3) Wali amanat ( Trustee)

4) Perantara perdagangan efek (pialang atau broker) 5) Pedagang efek (Dealer)

6) Perusahaan pengelolaan dana (investment Company)

d. Transfer (Kiriman Uang) yang merupakan jasa kiriman uang antar bank, baik antar bank yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan untuk dalam kota, luar kota maupun luar negeri.

e. Inkaso (Collection) merupakan jasa penagihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro, atau surat-surat berharga lainnya yang berasal dari warkat bank dalam negeri maupun luar negeri.

f. Kliring (Clearing) merupakan jasa penarikan warkat (cek) yang berasal dari suatu kota, termasuk transfer dalam suatu kota antar bank.

g. Safe Deposit Box merupakan jasa penyimpanan dokumen, berupa surat-surat atau benda berharga. Safe Deposit Box lebih dikenal dengan nama Safe Loket.

h. Bank card merupakan jasa penerbitan kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang di ATM setiap hari

j. Bank Notes (Valas) merupakan jual beli mata uang asing

k. Referensi Bank merupakan surat referensi yang dikeluarkan oleh bank

l. Bank Draft merupakan wesel yang diterbitkan oleh bank

m. Letter of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor

n. Cek wisata (Travellers Cheque) merupakan cek perjalanan yang biasa digunakan oleh para turis dan dibelanjakan diberbagai tempat perbelanjaan

o. Jasa lainnya

2.4.2 Penggolongan Bank

Penggolongan Bank menurut Undang-undang Pokok Perbankan No.14 Tahun 1967 dan Undang-undang RI No. 7 Tahun 1992 sebagaimana telah diubah dengan Undang-undang No. 10 Tahun 1998 tentang Perbankan mempunyai beberapa perbedaan:

1. Menurut Undang-undang Pokok Perbankan No. 14 Tahun 1967

a. Berdasarkan jenisnya, yaitu Bank Sentral, Bank Umum, Bank Pembangunan, Bank Tabungan, dan Bank Perkreditan Rakyat. b. Berdasarkan kepemilikannya, yaitu Bank milik Pemerintah,

Bank milik Pemerintah Daerah, Bank milik Swasta Nasional, Bank milik Koperasi, dan Bank Asing atau Campuran.

c. Berdasarkan bentuk hukumnya, yaitu Bank berbentuk hukum Khusus, Bank berbentuk hukum Perusahaan Daerah, Bank berbentuk hukum Perseroan Terbatas dan Bank berbentuk hukum Koperasi.

d. Berdasarkan kegiatan usahanya, yaitu Bank Devisa dan Bank Bukan Devisa

2. Berdasarkan Undang-undang RI no. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang RI No, 10 Tahun 1998 tentang Perbankan.

b. Berdasarkan kepemilikannya, yaitu Bank milik Pemerintah, Bank milik Pemerintah Daerah, Bank milik Swasta Nasional, Bank milik Koperasi, dan Bank Asing atau Campuran.

c. Berdasarkan bentuk hukumnya, yaitu Bank berbentuk hukum Perusahaan Daerah, Bank berbentuk hukum Perseroan (PERSERO), Bank berbentuk hukum Perseroan Terbatas (PT), Bank berbentuk hukum Koperasi.

d. Berdasarkan kegiatan usahanya, yaitu Bank Devisa dan Bank Bukan Devisa.

e. Berdasarkan sistem pembayaran jasa, yaitu Bank berdasarkan pembayaran bunga.

3. Bank berdasarkan pembayaran berupa pembagian hasil keuntungan. Bank Sentral (Bank Indonesia) menurut UU No. 13 Tahun 1968 yang diacu oleh Hasibuan (2001) mempunyai tugas pokok membantu pemerintah dalam mengatur, menjaga, dan memelihara kestabilan nilai rupiah dan mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat.

2.5. Tabungan

Pengertian tabungan menurut Undang-undang perbankan nomor 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan alat lainnya yang dipersamakan dengan itu. Syarat-syarat penarikan tertentu maksudnya adalah sesuai dengan perjanjian yang telah dibuat antara banak dengan si penabung. Kemudian dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya.

2.6. Nasabah

1. kebutuhan akan pelayanan yang memuaskan 2. kebutuhan akan citra (reputasi) bank yang positif

3. kebutuhan akan lokasi yang strategis (dekat rumah atau dekat kantor) 4. kebutuhan akan fasilitas perbankan yang lengkap dan modern

5. kebutuhan akan features pada produk tabungan yang lengkap.

2.7. Penelitian Terdahulu yang Relevan

Kajian tentang kepuasan pelanggan telah banyak dilakukan sebelumnya oleh berbagai kalangan, khususnya para akademisi, Sebagai ilustrasi, Junet (2009) meneliti tentang analisis persepsi dan kepuasan nasabah terhadap kartu ATM shar-e bank muamalat Indonesia, tbk di bogor menyimpulkan bahwa secara keseluruhan nasabah merasa puas terhadap kinerja PT.BMI Tbk, cabang bogor dan persepsi nasabah terhadap atribut layanan kartu shar-e cukup menarik, harga paket perdana shar-e murah, program promosi dan iklan sudah cukup banyak, inovasi produk shar-e cukup inovatif, layanan pembayaran tagihan bulanan cukup baik. Atribut yang dianggap penting oleh nasabah PT. BMI Tbk, Cabang kota Bogor adalah (1) kecepatan pelayanan keluhan kartu ATM, keramahan pelayanan keluhan kartu ATM,, jumlah mesin ATM, system pencatatan yang akurat, ketersediaan uang, dan letak mesin ATM yang strategic; (2) atribut yang memiliki kepentingan rendah adalah tampilan kartu Shar-E; (3) tingkat kinerja dengan skor tertinggi adalah kepraktisan kartu Shar-E dan tingkat kepentingan memiliki skor rataan tertinggi; (4) atribut yang memiliki kinerja terburuk adalah kecepatan dalam pelayanan keluhan kartu Shar-E dan tampilan kartu shar-E.

Kemudian berdasarkan faktor yang terbentuk sebanyak 3 faktor dari 28 variabel yang valid memenuhi syarat dari analisis faktor yang pada awalnya terdapat 30 variabel. Faktor yang terbentuk diberi nama yaitu 1) Faktor pelayanan (9.248), 2) Faktor kondisi bank (2.064), 3) Faktor Keuntungan (1.698). faktor utama yang dipentingkan oleh nasabah BPRS Amanah Ummah dalam menggunakan tabungan ummah adalah faktor pelayanan, yang terdiri dari dua belas atribut yaitu kecepatan proses transaksi, karyawan yang ahli dibidangnya, karyawan tanggap terhadap masalah nasabah, sarana pelayanan transaksi perbankan yang lengkap, prosedurnya mudah, jaringan ATM yang memudahkan, pelayanan yang cepat dari para karyawan bank, pihak bank mengajak nasabah untuk terlibat dalam suatu kegiatan bank, pelayanan yang memuaskan daru para karyawan bank, penggunaan hiasan keagamaan dibank, tidak ada kesalahan dalam transaksi, pihak bank menerima saran dan kritik.

III. METODE PENELITIAN

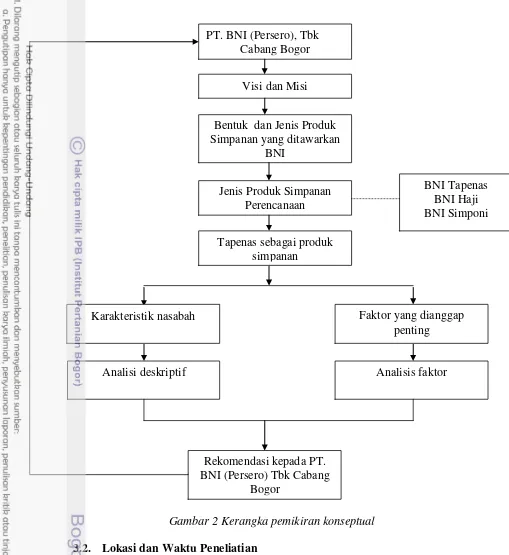

3.1. Kerangka Pemikiran Penelitian

Adanya beberapa produk perbankan menyebabkan aspek produk menjadi hal yang sangat penting untuk diperhatikan oleh institusi perbankan. Selain produk yang sesuai dengan apa yang dibutuhkan nasabah/atau calon nasabah, sebagai institusi jasa, bank harus dapat memberikan nilai lebih dalam hal mengenalkan produk tabungan simpanan kepada nasabah.

Produk simpanan BNI yang akan dianalisis dalam penelitian ini adalah produk simpanan BNI TAPENAS. TAPENAS merupakan produk BNI yang memberikan manfaat kepada masyarakat dalam hal orang tua yang menginginkan mengelola dana untuk investasi masa depan pendidikan anak dalam bentuk produk tabungan berjangka dan terencana dengan persyaratan mudah dan tambahan fitur asuransi. Selain itu adanya kecenderungan kesadaran para orang tua untuk memberikan yang terbaik bagi peningkatan kualitas anak-anaknya memberikan peluang bagi BNI dalam membantu orang tua merencanakan investasi dana pendidikan.

Gambar 2 Kerangka pemikiran konseptual

3.2. Lokasi dan Waktu Peneliatian

Penelitian dilaksanakan di PT. Bank Negara Indonesia, Tbk kantor cabang utama Bogor, jalan IR H. Juanda no.52 . penelitian dan pengumpulan data dilakukan secara sengaja (purposive) dari bulan Juni 2011 sampai desember 2011. Pemilihan lokasi berdasarkan untuk mengenalkan produk simpanan tapenas BNI kepada masyarakat dan dapat memberikan manfaat kepada masyarakat keunggulan produk tapenas.

PT. BNI (Persero), Tbk Cabang Bogor

Visi dan Misi

Bentuk dan Jenis Produk Simpanan yang ditawarkan

BNI

Jenis Produk Simpanan Perencanaan

Analisi deskriptif Analisis faktor

Karakteristik nasabah Faktor yang dianggap

penting

BNI Tapenas BNI Haji BNI Simponi

Tapenas sebagai produk simpanan

Rekomendasi kepada PT. BNI (Persero) Tbk Cabang

3.3. Jenis dan Sumber Data

Jenis data yang digunakan untuk penelitian ini meliputi data primer dan data sekunder, baik berupa kualitatif maupun kuantitatif. Data primer di peroleh melalui hasil pengamatan (observasi), kuesioner dan wawancara langsung dengan pihak perusahaan yang dinilai memiliki kontribusi dalam merumuskan strategi serta responden yang dipilih berasal dari pihak internal dan eksternal perusahaan. Data sekunder diperoleh dari studi literatur yang relevan dengan penelitian yang berasal dari buku, skripsi, jurnal,makalah, internet, data perusahaan dan data publikasi lainnya.

3.4. Metode Pengambilan Sampel

Metode pengambilan sampel yang dipakai dalam penelitian ini adalah non probability sampling, yaitu tidak semua unsur atau elemen populasi mempunyai kesempatan sama untuk bisa dipilih menjadi sampel. Unsur populasi yang terpilih menjadi sampel bisa disebabkan karena kebetulan atau karena faktor lain yang sebelumnya sudah direncanakan oleh peneliti. Dalam penelitian ini, jenis non probability sampling yang digunakan adalah judgment sampling. Judgment sampling adalah teknik pengambilan sampel berdasarkan kriteria yang telah ditentukan yaitu sampel dipilih berdasarkan penilaian peneliti bahwa dia adalah pihak yang paling baik untuk dijadikan sampel penelitiannya. Dalam pengambilan sampel ini didasarkan pada pertimbangan-pertimbangan tertentu atau syarat-syarat yang telah ditetapkan sebelumnya, diantaranya :

1. Responden dalam penelitian ini adalah Orang tua. Hal tersebut berdasarkan hasil observasi peneliti bahwa penabung yang menabung tabungan pendidikan adalah orang tua yang lebih mengutamakan tabungan masa depan untuk anaknya.

n ...(1)

Keterangan : n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir sebesar 10%

Diketahui jumlah rekening TAPENAS pada Bank Negara Indonesia Kantor Cabang Utama Bogor tahun 2011 terdapat 7.652 rekening. Sehingga dapat diperoleh jumlah sample sebanyak:

2

Berdasarkan perhitungan tersebut, maka jumlah sample yang digunakan dalam penelitian adalah 100 orang (pembulatan ke atas) responden yang merupakan nasabah yang memiliki tabungan BNI Tapenas pada tahun 2011.

3.5. Metode Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan bantuan program Software Microsoft Excel 2007 dan Statistical Package For the Social (SPSS) versi 16. Selain itu, Uji coba kuesioner dilakukan terhadap 30 responden untuk melihat validitas dan realibilitasnya. Berikut ini penjelasan untuk uji validitas, realibilitas, analisis deskiptif dan analisis faktor

3.5.1 Uji Validitas

( 0,05,maka pernyataan pada kuesioner mempunyai validitas

konstruk atau terdapat konsistensi internal dalam pernyataan tersebut dan layak digunakan dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Masing-masing item (skor butir) dilihat nilai korelasinya.

3.5.2 Uji Reliabilitas

Reliabilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur dalam mengukur gejala yang sama. Reliabilitas menunjukkan suatu hasil pengukuran relatif konstan walaupun pengukuran dilakukan lebih dari satu kali. Teknik uji reliabilitas yang digunakan, yaitu teknik Cronbach’s Alpha dengan bantuan Microsoft SPSS versi 16.00 for windows. Rumus dari teknik Cronbach’s Alpha

dimana : r11 = realibilitas instrumen k = banyak butir pertanyaan

2

t = varians/ragam total

b2 = jumlah varians/ragam butir

b2 = jumlah varians/ragam butir

instrument yang masing-masing butirnya mempunyai lebih dari satu alternative jawaban.

3.5.3 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran umum tentang data yang telah diperoleh dari kuesioner. Gambaran umum ini dapat menjadi acuan untuk melihat karakteristik data yang diperoleh. Analisa ini disajikan dalam bentuk sederhana dengan mengelompokkan responden berdasarkan jawaban yang sama dan kemudian dipresentasekan berdasarkan jumlah responden. Presentase tersebut dapat dirumuskan sebagai berikut :

Keterangan

P = Presentase responden yang memilih kategori tertentu fi = Jumlah responden yang memilih kategori itu

∑fi = Total Jawaban

3.5.4 Analisis Faktor

Analisis factor merupakan analisis statistic yang mencoba menemukan hubungan (interrelationship) antar sejumlah peubah-peubah yang saling independen satu dengan yang lain, sehingga dapat dibuat satu atau beberapa kumpulan peubah yang lebih sedikit dari jumlah peubah awal. Kumpulan peubah itu disebut sebagai factor dan factor tersebut tetap mencerminkan peubah aslinya. Tujuannya dari analisis factor (Santoso, 2006), yaitu:

a. Data summarization, yakni mengidentifikasi adanya hubungan antar peubah dengan melakukan uji korelasi.

b. Data reduction, yakni melakukan proses pembuatan suatu kelompok peubah baru yang dinamakan factor untuk menggantikan factor dari sejumlah peubah tertentu.

Analisis factor ini dikerjakan untuk memperoleh sejumlah kecil factor yang mempunyai sifat-sifat sebagai berikut:

a. Mampu menerangkan keragaman data secara maksimum b. Terdapatnya kebebasan factor

c. Tiap factor dapat diinterpretasikan dengan sejelas-jelasnya

Prosedur dalam analisis faktor (Santoso, 2004), meliputi beberapa tahapan, yaitu :

1. Penyeleksian variabel

Tahap penyeleksian variabel ini adalah menilai variabel mana saja yang dianggap layak untuk dimasukkan dalam tahapan analisis faktor selanjutnya. Untuk keperluan ini, pengujian dilakukan dengan metode Keiser Meyer Olkin Measure of Sampling Adequacy (KMO-MSA) and Bartlett’s test of sphericity. Aturan pengambilan keputusan untuk pengujian ini adalah :

Pertama, jika angka KMO and Bartlett’s test > 0,5 dan nilai Signifikansi (dalam output SPSS tertulis “Sig.”) bernilai lebih

kecil dari taraf nyata (α), maka berarti bahwa variabel-variabel dalam pengujian ini sudah memadai atau dapat diikutkan dalam tahapan analisis faktor selanjutnya.

Kedua, angka MSA (Measure of Sampling Adequacy) berkisar 0 sampai 1, dengan kriteria :

MSA = 1, variabel tersebut dapat diprediksi tanpa kesalahan

oleh variabel yang lain.

MSA > 0.5, variabel masih bisa diprediksi dan bisa

dianalisis lebih lanjut.

MSA < 0.5, variabel tidak bisa diprediksi dan tidak bisa

dianalisis lebih lanjut, atau dikeluarkan dari variabel lainnya.

2. Melakukan proses factoring

sejumlah variabel yang banyak menjadi beberapa faktor yang jumlahnya lebih sedikit dari pada variabel awal tersebut. Ada dua hal penting yang menjadi perhatian dalam analisis faktor, yaitu :

1) Menentukan berapa banyak faktor yang dapat dibentuk. Prosedur pengambilan keputusan mengenai jumlah faktor

yang dapat dibentuk salah satunya adalah berdasarkan nilai akar ciri (eigenvalue), dengan ketentuan bahwa faktor tersebut memiliki akar ciri lebih besar atau sama dengan 1. Selain itu juga perlu dilihat berapa persentase keragaman yang dapat dijelaskan oleh faktor-faktor yang telah terbentuk. Semakin besar persentase keragaman yang dapat dijelaskan, maka faktor yang terbentuk akan mampu menjelaskan variabel awal dengan baik.

2) Menentukan variabel-variabel apa saja yang masuk ke dalam faktor-faktor yang telah terbentuk.

Untuk keperluan ini, dilakukan dengan melihat besarnya angka loading faktor. Angka loading faktor ini menunjukkan besarnya korelasi antara suatu variabel dengan faktor yang terbentuk. Nilai loading faktor dari suatu variabel yang lebih besar pada faktor pertama dari pada faktor lain, maka variabel tersebut akan masuk ke dalam faktor pertama, dan seterusnya.

3. Melakukan proses rotasi faktor

a. Orthogonal Rotation, yaitu rotasi dengan memutar sumbu 90o. Proses rotasi orthogonal ini dibedakan menjadi tiga, yaitu Quartimax, Varimax, dan Equimax.

b. Oblique Rotation, yaitu rotasi dengan memutar sumbu ke kanan, namun tidak harus 90o. Proses rotasi oblique dibedakan menjadi beberapa metode, yaitu Oblimin, Promax, Orthoblique, dan lainnya.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1 Sejarah PT. Bank Negara Indonesia (Persero), Tbk

Kantor pertama Bank Negara Indonesia yang kini menjadi kantor Bank Indonesia, yaitu terletak di jalan Senopati 4 Yogyakarta. Sementara itu, untuk peresmian Bank Negara Indonesia dilakukan oleh Wakil Presiden Mohammad Hatta pada tanggal 17 Agustus 1946 di gedung De Javasche Bank, Yogyakarta. Dimana pada saat itu yang menjadi nasabah pertama Bank BNI yaitu Tambang Emas Tjokotok.

Dengan ditetapkannya De Javasche Bank sebagai Bank Sentral pada tahun 1955, peran Bank Negara Indonesia beralih menjadi Bank pembangunan dan mempunyai hak untuk bertindak sebagai Bank Devisa. Sejalan dengan penambahan modal pada tahun tersebut, status Bank Negara Indonesia beralih menjadi Bank Umum dengan penetapan secara yuridis melalui Undang-Undang Darurat No.2 tahun 1955. Di tahun yang sama, Bank Negara Indonesia membuka cabang pertamanya di luar negeri, yaitu di Singapura.

Pada tahun 1960-an, Bank Negara Indonesia mencanangkan beberapa langkah kebijakan menggalang dana masyarakat melalui Bank Terapung (Floating Bank), Bank Terbang, Bank Keliling, bank Bocah, Bank Wanita, dan Bank buruh. Setelah sempat mengalami penggabungan dengan beberapa Bank Umum lainnya dalam wadah Bank tunggal, tahun 1968 fungsi dan nama perbankan dikembalikan seperti semula. Status Bank Negara Indonesia beralih menjadi Bank komersial milik pemerintah yang nama resminya di ubah menjadi

“Bank Negara Indonesia 1946”..

Menandai tekad Bank Negara Indonesia 1946 untuk tampil dengan sikap dan citra yang baru, sesuai dengan cita-citanya yang ingin mendunia dan menjawab tantangan globalisasi, Bank mengganti

1992, Pemerintah Indonesia mengeluarkan UU No.7 tahun 1992 membuka peluang bagi Bank – bank pemerintah untuk berubah menjadi perusahaan perseroan. Dengan perubahan status hukum ini

nama bank BNI berganti menjadi “ PT Bank Negara Indonesia (Persero)”.

Keputusan BNI untuk menjadi perusahaan public diwujudkan melalui penawaran saham perdana kepada masyarakat melalui pasar modal. Bank BNI merupakan Bank pemerintah Indonesia yang mencatatkan sahamnya di BEJ dan BES. Nama Bank BNI mendapat

tambahan menjadi “ PT Bank Negara Indonesia (Persero) Tbk”, yang

menandakan statusnya sebagai perusahaan publik atau terbuka. Pada tahun 1999 Bank BNI memperoleh tambahan modal sebesar 61,2 triliun melalui program rekapitulasi perbankan yang dicanangkan pemerintah pasca krisis ekonomi.

Pasca program rekapitalisasi, Bank BNI melakukan program restrukturisasi operasional secara menyeluruh. Bank BNI mulai menerapkan praktik Perbankan penuh kehati-hatian (prudent banking) dan tata kelola perusahaan yang baik (good corporate governance/GCG). Pada tahun 2004, Bank BNI terus melakukan pembenahan untuk mengembalikan kepercayaan masyarakat dan memperbaiki kinerjanya. Perubahan ditandai dengan dibuatnya cetak biru restrukturisasi Bank BNI yang dikenal dengan Peta Navigasi,

juga tampil dengan logo baru, sedangkan sebutan “Bank BNI”

baru yang tersusun dari simbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru BNI. Huruf “BNI”

dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan unik. Sedangkan Simbol “46” merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai sebagai bank pertama di Indonesia. Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna jingga untuk menggambarkan BNI baru yang modern. Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat,

mencerminkan citra lebih percaya diri dan segar. Logo “46” dan

“BNI” mencerminkan tampilan yang modern dan dinamis. Sedangkan

penggunakan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

4.1.2 Sejarah PT Bank Negara Indonesia (Persero) Tbk Cabang Bogor

PT Bank Negara Indonesia (Persero) Tbk Cabang Bogor merupakan salah satu dari Kantor Cabang yang didirikan pada tanggal 18 maret 1964. Pada awalnya, Bank BNI cabang Bogor bergerak untuk melaksanakan pengelolaan dan pelayanan kepada mahasiswa, antara lain pengiriman uang, pembayaran wesel, tabungan dan penerimaan setoran SPP mahasiswa.

Cabang Pembantu dan 5 Kantor kas di Wilayah Kota dan Kabupaten Bogor yaitu, KCP Pajajaran, KCP IPB Dramaga, KCP Cibinong, KCP Tajur, KCP Warung Jambu, KCP Citeureup, KCP Pasar Merdeka, KCP Cileungsi, KCP Cimanggu, KCP Ekalokasari, KCP Mayor Oking, KCP Pasar Anyar, Kas Surya Kencana, Kantor Kas Cisarua, Kantor Kas Ciluar, Kantor Kas Gunung Putri dan Kantor Kas Leuwiliang. Dimana ke-12 Kantor Cabang Pembantu dan 5 Kantor Kas tersebut berada di bawah tanggung jawab Kantor Cabang Utama Bogor.

4.1.3 Visi dan Misi PT Bank Negara Indonesia (Persero) Tbk

Visi merupakan gambaran mengenai masa depan yang dicita citakan oleh suatu organisasi. Yang menjadi visi dari BNI KCU Bogor

dirumuskan dalam kalimat yaitu: “Menjadi Bank yang Unggul,

Terkemuka dan Terdepan dalam Layanan dan Kinerja”. Misi PT Bank Negara Indonesia (Persero) Tbk adalah :

Misi merupakan alasan keberadaan organisasi dan memuat nilai-nilai yang menjadi pegangan organisasi dalam menjalankan kegiatannya. Dalam menjalankan fungsinya sebagai penyalur kredit kecil bagi masyarakat, KCU Bogor menganut nilai-nilai yang tertuang dalam 5 (lima) misi, yaitu:

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama

2. Meningkatkan nilai investasi yang unggul bagi investor

3. Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi

4. Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial

5. Menjadi acuan pelaksanaan dan tata kelola perusahaan yang baik

4.1.4 Budaya Kerja PT Bank Negara Indonesia (Persero) Tbk

4 (Empat) Nilai Budaya Kerja

1. Profesionalisme

Memiliki kompetensi handal dan berkomitmen memberikan hasil terbaik. Berkomitmen untuk selalu konsisten antara pikiran, perkataan, dan perbuatan yang dilandasi oleh kata hati dan keprcayaan pada prinsip-prinsip kebenaran yang hakiki. 2. Integritas

Senantiasa mengutamakan kepentingan pelanggan dengan dilandasi sikap saling menghargai dan hubungan kemitraan sinergis.

3. Orientasi Pelanggan

Senantiasa mencari peluang dan solusi untuk meningkatkan layanan dan kinerja yang melampaui harapan pelanggan.

4. Perbaikan tiada henti

Senantiasa melakukan penyempurnaan dalam setiap aspek.

6 (Enam) Nilai Perilaku Utama Insan BNI

1. Meningkatkan Kompetensi dan Memberikan Hasil Terbaik 2. Jujur, Tulus dan Ikhlas

3. Disiplin, Konsisten dan Bertanggungjawab

4. Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis 5. Senantiasa Melakukan Penyempurnaan

6. Kreatif dan Inovatif

4.1.5 Struktur Organisasi PT BNI (Persero) Tbk Cabang Bogor

layanan khusus serta unit penjualan. Adapun gambar struktur organisasi KCU bogor dapat dilihat pada Lampiran 11.

Adapun deskripsi kerja unit BNI KCU Bogor adalah sebagai berikut ini:

1. Pemimpin Cabang

Tugas dan Tanggung jawab pemimpin Cabang adalah:

a. Menetapkan target yang harus dicapai oleh penyelia dan asisten penjualan sesuai grade asisten dan potensi perkembangan KLN.

b. Melakukan evaluasi pencapaian target penyelia dan asisten c. Melakukan koordinasi dengan segenap unit mengenai

pemecahan permasalahan yang dihadapi unit pemasaran. 2. Penyelia Unit Penjualan

Tugas dan Tanggung jawab penyelia unit penjualan adalah a. Melakukan penelitian potensi ekonomi daerah dan

penyusunan peta bisnis. Hasil dari penelitian ini dapat digunakan untuk menentukan rencana pengembangan pemasaran seperti pendirian/relokasi kantor layanan atau pemasanganrelokasi ATM.

b. Merumuskan target penjualan sesuai grade asisten dan potensi pengembangan KLN dengan target yang sudah ditetapkan berdasarkan keputusan .

c. Merumuskan strategi dan menyusun rencana kerja pencapaian target.

d. Menjadi penghubung antara asisten penjualan dengan pemimpin cabang.

3. Asisten Unit Penjualan

a. Mencapai target penjualan sesuai grade asisten dan potensi pengembangan karir kantor cabang pembantu dengan target yang sudah ditetapkan.

c. Menggali kebutuhan nasabah dan menawarkan produk BNI yang sesuai

d. Menjaga hubungan baik nasabah 4. Asisten Administrasi Penjualan

a. Penyelesaikan laporan-laporan internal BNI b. Memantau laporan-laporan internal BNI

c. Memantau dan melengkapi administrasi penggunaan anggaran promosi

d. Meng-update database nasabah

e. Memaintanance nasabah inti dan prospek nasabah f. Menyiapkan marketing tools

g. Notulen rapat mingguan unit

h. Meregenerasi dan memantau aplikasi permohonan kartu kredit

i. Memberikan informasi kepada nasabah j. Merapikan dokumen-dokumen

k. Ikut berpartisipasi dalam kegiatan tim penjualan 5. Personal Banking Officer

a. Menjual produk dan jasa BNI

b. Melakukan intensif dan ekstensif marketing c. Melakukan penelitian ekonomi dan peta bisnis d. Mengelola administrasi penjulan

6. Pemimpin Bidang Pelayanan Nasabah (PBN)

a. Memimpin dan mengatur Pelayanan nasabah,pelayanan uang tunai, unit pelayanan prima

b. Melakukan otorisasi keputusan

c. Melakukan evaluasi kegiatan kantor cabang

d. Melakukan koordinasi pemecahan masalah di cabang 7. Unit Dalam Negeri Kliring (DNK)

a. Mengelola aktivitas kliring

d. Mengelola laporan cabang 8. Unit Umum Cabang (UMC)

a. Mengelola logistik kantor cabang utama (KCU), kantor cabang pembantu (KCP) dan kantor kas (KK)

b. Menyelenggarakan administrasi umum KCU,KCP dan KK c. Mengkompilasi tindak lanjut hasil temuan audit KCU, KCP

dan KK

9. Unit Sumber Daya Cabang (SDC)

a. Mengelola administrasi kepegawaian KCU, KCP dan KK 10. Pemimpin Bidang Pembinaan Kantor Layanan (PBY)

a. Memimpin dan mengatur KCP,DNK,UMC,SDC b. Mengotorisasi keputusan

11. Unit Pelayanan Uang Tunai (Teller)

a. Melayani semua transaksi kas/tunai dan pemindahbukuan b. Mengelola sisitem penerimaan dan antrian nasabah c. Mengelola pelaksanaan layanan dan kenyamanan nasabah 12. Unit Pelayanan Nasabah (Customer Service)

a. Mengelola aktivitas produk dana b. Melayani penerbitan kartu debit BNI

c. Melayani informasi transaksi produk dana, jasa dan kredit d. Melayani aktivitas jasa dalam negeri

e. Melayani transaksi luar negeri

f. Mengelola sistem penerimaan dan antrian nasabah

g. Mengelola pelaksanaan layanan untuk kenyamanan nasabah

13. Unit Pelayanan Prima/Emerald

a. Melayani transaksi nasabah inti

b. Mengelola layanan untuk nasabah inti KCU

c. Melayani informasi produk dan jasa dalam dan luar negeri d. Melayani informasi produk dan jasa dalam dan luar

4.1.6 Produk-Produk PT Bank Negara Indonesia (Persero) Tbk Cabang Bogor

Untuk meningkatkan pelayanan dan kepuasan nasabah BNI dan tercermin pada pengembangan produk umum yaitu produk simpanan, produk bisnis dan produk investasi adalah sebagai berikut:

1. Produk simpanan

Beberapa produk simpanan nasabah yang menjadi keunggulan BNI, antara lain:

a. Simpanan harian/transaksional

a) BNI Taplus merupakan produk simpanan tabungan untuk transaksi umum

b) BNI Taplus Bisnis merupakan produk simpanan tabungan untuk transaksi bisnis umum

c) BNI Taplus anak merupakan produk simpanan tabungan untuk anak berada dibawah usia 15 (lima belas) tahun

d) BNI Taplus muda merupakan produk simpanan untuk nasabah untuk usia 15- 25 tahun

b. Simpanan perencanaan atau berjangka

a) BNI Tapenas merupakan produk simpanan tabungan perencanaan pendidikan anak sekolah

b) BNI haji merupakan produk simpanan tabungan perencanaan ibadah haji

c) BNI Simponi merupakan produk simpanan tabungan simpanan pensiun BNI

2. Produk Bisnis

a. BNI Giro (perorangan/perusahaan)

a) BNI Taplus bisnis b) BNI Giro Rupiah c) BNI Giro valuta asing

b. BNI Dollar (perorangan/perusahaan)

b) BNI SGD

3. Produk Investasi

a. Investasi berjangka

a) BNI Deposito Rupian/BNI duo b) BNI Deposito Valuta asing c) Reksadana

d) Obligasi

e) Saham

b. Bancassurance

a) BNI life Multipro merupakan salah satu produk asuransi dan investasi dari BNI.

b) BNI life cashpro merupakan asuransi jiwa tradisional yang terjamin

4.1.7 Layanan E-banking BNI

a. ATM yang disediakan oleh PT Bank Negara Indonesia (Persero) Tbk dapat melayani 24 jam.

b. BNI sms banking, merupakan fasilitas sms banking yang menawarkan kemudahan untuk bertransaksi perbankan apapun selama 24 jam dari manapun siapapun sedang berada, hanya dengan menghubungi BNI dengan sms ke 3346.

c. BNI Internet Banking dari BNI Taplus, merupakan fasilitas layanan transaksi perbankan melalui jaringan internet selama 24 jam 7 hari seminggu, dari personal computer, laptop, notebook ataupun PDA, kapan dan dimanapun berada

4.1.8 TAPENAS BNI

BNI Tapenas (Tabungan Pendidikan Anak Sekolah) merupakan tabungan perencanaan yang bermanfaat untuk kebutuhan apapun di masa yang akan datang khususnya untuk pendidikan.

a. Tujuan Program Tapenas

1) Memaksimalkan himpunan dana dan jumlah rekening BNI Tapenas

2) Mengingatkan kembali kepada masyarakat bahwa BNI memiliki produk tabungan pendidikan BNI Tapenas

3) Meningkatkan masyarakat akan pentingnya mempersiapkan biaya pendidikan bagi si buah hati sejak dini.

b. Prosedur Kepemilikan BNI Tapenas:

1) Pemilik BNI Tapenas

a. Pemilik BNI Tapenas adalah perorangan berdasarkan syarat dan ketentuan yang ditetapkan oleh BNI

b. Pembukaan rekening BNI Tapenas ditandai dengan kepemilikan sarana BNI Tapenas (buku Tapenas ynag diberikan BNI

c. Nasabah BNI tapenas dapat memiliki lebih dari 1 (satu) nomor rekening BNI Tapenas.

2) Syarat pembukaan rekening: a. Warga Negara Indonesia

b. Memiliki identitas diri (KTP/SIM/Paspor yang dilengkapi dengan informasi mengenai alamat tinggal tetap apabila berbeda dengan yang tertera dalam dokumen)

d. Memiliki rekening afiliasi rupiah ( BNI taplus, BNI Taplus Utama, BNI Giro IDR perorangan) sebagai sarana pendebetan setoran bulanan tapenas.

e. Mengisi dan menandatangani formulir BNI Tapenas diatas materai

f. Melakukan setoran awal minimum Rp. 100.000-, setoran bulanan tetap dilakukan dengan sistem autodebet dari rekening afiliasi pada setiap tanggal 5 bulan berjalan. Setoran bulanan tetap minimal Rp. 100.000,- dan maksimal Rp. 5.000.000,- , biaya pengelolaan rekening Rp. 12.000,- per Tahun.

g. Penerima manfaat adalah istri/suami, anak atau pihak lain yang ditunjuk nasabah.

h. Jika terjadi 3 (tiga) kali tunggakan setoran maka rekening akan tertutup secara otomatis oleh sistem, saldo rekening Tapenas akan otomatis pindah ke rekening afiliasi setelah dipungut biaya penalty dan administrasi.

3) BNI Tapenas tidak dapat digunakan sebagai jaminan kredit

4.2 Hasil Uji Validitas dan Reliabilitas Kuesioner

4.2.1 Hasil Uji Validitas

Uji validitas dilakukan terhadap pertanyaan yang terdapat dalam kusioner yang digunakan untuk mengetahui suatu atribut maupun untuk menguji sejauhmana alat pengukur dapat mengukur apa yang ingin diukur. Kuesioner tahap awal penelitian dilakukan uji coba pengambilan data berupa penyebaran kepada 30 orang responden yang menjadi nasabah simpanan Tapenas pada PT BNI (persero) Tbk Cabang Bogor.

0,361 maka kuesioner dinyatakan valid dan dapat digunakan. Untuk tingkat kepentingan diperoleh hasil r hitung dengan nilai korelasi antara 0.681 sampai dengan 0.859. hasil perhitungan uji validitas dapat dilihat pada Lampiran 2

4.2.2 Hasil Uji Realibilitas

Uji realibilitas dilakukan dengan alat bantu Software Statistical Package For Social Science (SPSS) versi 16.0. Uji realiabilitas dilakukan terhadap 30 responden dimana realibilitas variabel dikatakan baik apabila Cronbach’s Alpha lebih dari 0,60. Hasil uji realibilitas pada penelitian ini dikatakan realible dengan nilai Cronbach’s Alpha sebesar 0,961. Hasil pengujian realibilitas dapat dilihat pada Lampiran 3

4.3. Karakteristik Nasabah TAPENAS BNI

Karakteristik nasabah simpanan Tapenas pada BNI dalam penelitian ini diidentifikasi melibatkan responden yang berjumlah 100 orang, yaitu nasabah simpanan Tapenas BNI KCU bogor dengan aspek demografi yang diteliti dari responden adalah jenis kelamin, usia,status pernikahan, pendidikan terakhir, pekerjaan dan pendapatan responden.

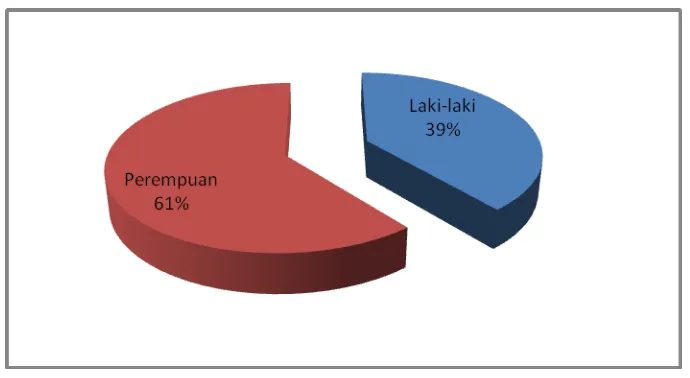

4.3.1 Jenis Kelamin Nasabah

Gambar 3. Karakteristik nasabah Tapenas BNI berdasarkan jenis kelamin nasabah

4.3.2 Usia Nasabah

Usia nasabah simpanan Tapenas BNI KCU bogor dari hasil distribusi kuesioner kepada 100 nasabah yang dikelompokkan pada usia yaitu usia 17-23 tahun dengan persentase 7 persen, 24-30 tahun dengan persentase 54 persen, 31-40 tahun dengan persentase 31 persen dan lebih dari 40 tahun dengan persentase 8 persen dapat dilihat pada Gambar 4.

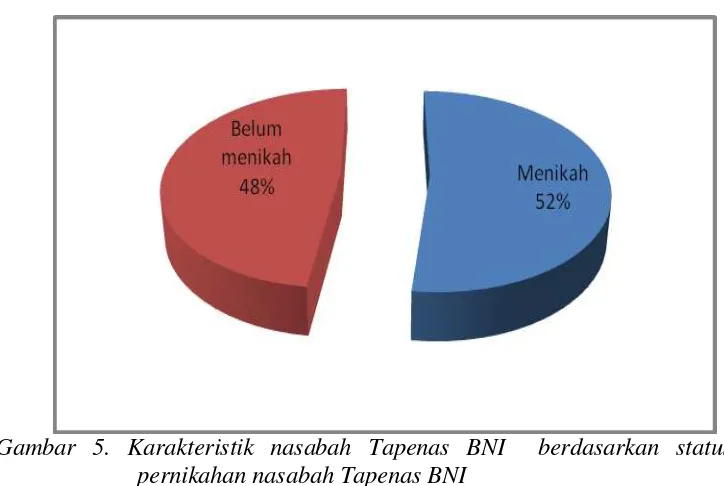

4.3.3 Status Pernikahan Nasabah

Status pernikahan diperoleh informasi bahwa respoden yang sudah menikah yaitu sebesar 52 persen dan 48 persen responden belum menikah. Karakteristik nasabah Tapenas BNI berdasarkan status pernikahan dapat dilihat pada Gambar 5.

Gambar 5. Karakteristik nasabah Tapenas BNI berdasarkan status pernikahan nasabah Tapenas BNI

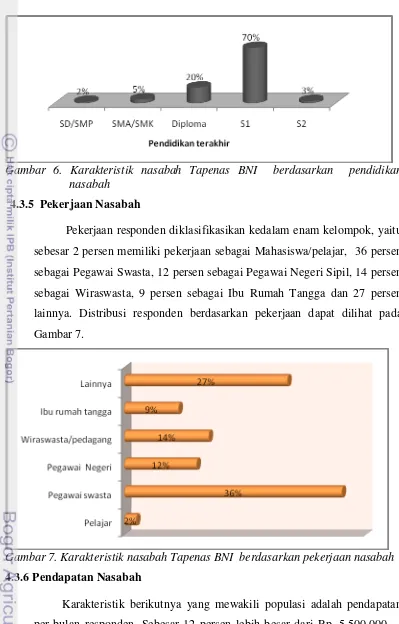

4.3.4 Pendidikan Nasabah

Gambar 6. Karakteristik nasabah Tapenas BNI berdasarkan pendidikan nasabah

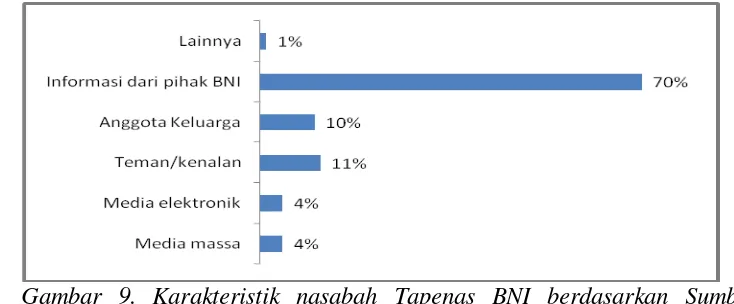

4.3.5 Pekerjaan Nasabah

Pekerjaan responden diklasifikasikan kedalam enam kelompok, yaitu sebesar 2 persen memiliki pekerjaan sebagai Mahasiswa/pelajar, 36 persen sebagai Pegawai Swasta, 12 persen sebagai Pegawai Negeri Sipil, 14 persen sebagai Wiraswasta, 9 persen sebagai Ibu Rumah Tangga dan 27 persen lainnya. Distribusi responden berdasarkan pekerjaan dapat dilihat pada Gambar 7.

Gambar 7. Karakteristik nasabah Tapenas BNI berdasarkan pekerjaan nasabah

4.3.6 Pendapatan Nasabah

sampai Rp. 4.500.000,- , sebesar 29 persen nasabah memiliki pendapatan berkisar Rp. 2.500.000,- sampai Rp. 3.500.000,- , sebesar 10 persen nasabah memiliki pendapatan berkisar antara Rp. 1.500.000,- sampai Rp.2.500.000,- sebesar 6 persen nasabah memiliki pendapatan berkisar Rp. 500.000,- sampai Rp. 1.500.000,- , sebesar 1 persen nasabah memiliki pendapatan berkisar kurang dari Rp.500.000,-. distribusi nasabah berdasarkan pendapatan per bulan dapat dilihat pada Gambar 8.

Gambar 8. Karakteristik nasabah Tapenas BNI berdasarkan pendapatan nasabah

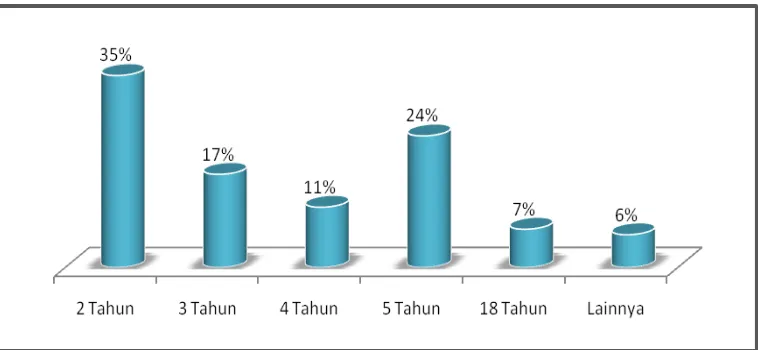

4.3.7 Informasi Produk Simpanan Tapenas BNI

Informasi produk simpanan Tapenas BNI adalah tahap pencarian informasi, untuk tahap pencarian informasi dilakukan baik secara internal maupun eksternal. Tahap ini dianalisis dengan mengetahui sumber informasi yang diperoleh nasabah mengenai produk simpanan Tapenas. Sumber dan informasi yang diperoleh oleh nasabah Tapenas BNI Cabang Bogor adalah media massa, media elektronik, teman/kenalan, anggota keluarga, informasi dari pihak BNI dan informasi dari pihak lainnya. Dengan adanya sumber informasi nasabah akan mengetahui informasi yang dibutuhkan nasabah.

Gambar 9. Karakteristik nasabah Tapenas BNI berdasarkan Sumber informasi mengenai produk Tapenas BNI

Berdasarkan hasil kuesioner pada Gambar 9, sebagian besar nasabah memperoleh sumber informasi tentang produk Tapenas BNI dari informasi pihak BNI (70%). Informasi yang diperoleh merupakan cara kerja pihak BNI untuk memasarkan produk simpanan perencanaan Tapenas dengan baik dan mengerti akan kebutuhan nasabah sehingga nasabah bisa mengetahui akan kebutuhan yang diperlukan utuk masa depan, dengan informasi dari pihak BNI, nasabah bisa langsung menanyakan kelebihan dalam membuka tabungan Tapenas dengan jelas. Biasanya promosi dilakukan pada saat nasabah membuka tabungan dan pihak BNI memberikan alternative tabungan Tapenas untuk masa depan.

4.3.8 Tujuan Pembukaan Tapenas BNI