SKRIPSI

PENGARUH LABA PER LEMBAR SAHAM, UKURAN PERUSAHAAN, PERBANDINGAN NILAI BUKU TERHADAP NILAI PASAR

PERUSAHAAN, DAN MOMENTUM TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI (2009-2011)

OLEH:

Muhammad Hafis 090503308

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Laba Per Lembar Saham, Ukuran Perusahaan, Perbandingan Nilai Buku Terhadap Nilai Pasar Perusahaan, dan Momentum Terhadap Return Saham Perusahaan Manufaktur yang Terdaftar Di Bei (2009-2011) ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini,saya besedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

Yang Membuat Pernyataan,

ABSTRAK

Penalitian ini bertujuan untuk menganalisis pengaruh rasio-rasio keuangan - pengaruh laba per lembar saham, ukuran perusahaan, perbandingan nilai buku terhadap nilai pasar perusahaan, dan momentum – terhadadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data perusahaan manufaktur yang tercatat di BEI tahun 2009 – 2011, dengan jumlah sampel sebanyak 30 perusahaan.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) perusahaan yang selalu menyajikan laporan keuangan selama selama peiode pengamatan (2009-2011), (2) perusahaan yang aktif memperdagangkan saham selama periode pengamatan (2009-2011), (3) perusahaan yang membagikan dividen selama periode pengamatan (2009-2011), dan (4) perusahaan yang tidak melakukan corporate action selama periode pengamatan (2009-2011). Teknik analisis yang digunakan adalah korelasi yang meliputi korelasi sederhana dan korelasi parsial.

Hipotesis dibangun berdasarkan penelitian sebelumnya dan teori yang mendukung, kemudian dianalisis dengan menggunakan program SPSS 17. Pengujian asumsi klasik dilakukan untuk menghilangkan gangguan-gangguan multikolinieritas, autokorelasi, dan heteroskedastisitas yang muncul pada persamaan regresi yang dihasilkan.

Dari hasil analisis menunjukkan bahwa variabel laba per lembar saham (earning per share) dan Perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) tidak memiliki pengaruh secara signifikan terhadap return saham, sedangkan Ukuran perusahaan (firm size) dan momentum berpengaruh signifikan terhadap return saham.

ABSTRACT

The purpose of this research is to analyse the influence of financial ratios – earning per share, firm size, book value to market ratio, momentum – to stock return at manufacturing companies in Indonesia Stock Exchange (BEI). This research used manufacturing companies data are listing in BEI since 2009 until 2011. With amount of sample counted 30 campanies.

Methodology research as the sample used purposive sampling wich criteria as (1) The stock of industry was always seen the annual financial report over period 2009-2011, (2) The stock of industry was continue trade in stock over period 2009-2011, (3) The stock of industry was continue given dividend over period 2009-2011, (4) The stock of industry wasn’t execute the corporate actions over period 2009-2011. Data analysis with correlation which consist of bivariate correlation and partial correlation.

Hypothesizing according to previous research and supporting theory, then analysed with SPSS 17. Examination of classic assumption to eliminate disturbances of multicolinearity, autocorrelation, and heteroskedastisity which emerge at regression equation.

Empirical evidence show earning per share and book value to market ratio have no significant influence with Stock Return, at the time that firm size and momentum have significant influence with Stock Return.

KATA PENGANTAR

Alhamdulillahirobbil’alamin, segala puji bagi Allah, Tuhan alam semesta yang telah memberikan rahmat dan karunia-Nya sehingga akhirnya penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Laba Per Lembar Saham, Ukuran Perusahaan, Perbandingan Nilai Buku Terhadap Nilai Pasar Perusahaan, Dan Momentum Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar DiBei (2009-2011) ” dengan baik. Tidak lupa pula shalawat beriringkan salam juga penulis curahkan kepada Rasulullah SAW.

Skripsi ini dikerjakan demi memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara. Penulis menyadari bahwa tugas akhir ini bukanlah tujuan akhir dari belajar karena belajar adalah sesuatu yang tidak terbatas.

ST atas doa, kasih sayang dan motivasi yang telah diberikan kepada penulis selama ini.

Penulis juga ingin mengungkapkan rasa terimakasih dan penghargaan kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.E.c.Ac, Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far MM., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Bapak Keulana Erwin SE, Msi, Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini. Serta Ibu Dra. Nurzaimah MM, Ak. selaku dosen pembaca yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

ditulis satu persatu, dan seluruh keluarga besar Himpunan Mahasiswa Islam Komisariat FE USU yang telah membantu dan mendukung penulis dalam pembuatan skripsi ini.

6. Teman terbaik, kerabat lebih dari saudara teman-teman di departemen S1 Akuntansi 2009 yang begitu banyak jumlahnya, sulit untuk menyebutkan satu persatu, terima kasih untuk semua hal yang telah kita lalui bersama.

Semoga Allah SWT membalas kebaikan dan ketulusan semua pihak yang telah membantu menyelasaikan skripsi ini dengan melimpahkan rahmat dan karunia-Nya. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini dapat memberikan manfaat dan kebaikan bagi semua pihak demi kemaslahatan bersama serta bernilai ibadah di hadapan Allah SWT. Amin.

Medan, Juli 2013 Penulis

DAFTAR ISI

Halaman

SURAT PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.1.1. Proses Terbentuknya Harga Saham ... 2

1.1.2. School of thought terdiri dari Analisis fundamental, teknikal, dan efesiensi pasar ... 3

1.1.3. Info Terkini Dalam Bursa Saham ... 19

1.2.Rumusan Masalah ... 22

1.3.Tujuan Penelitian ... 23

1.4.Manfaat Penulisan ... 24

BAB II TINJAUAN PUSTAKA ... 25

2.1. Landasan Teori ... 25

2.1.1. Return Saham ... 25

2.1.2. Laba Per Lembar Saham (earning per share) ... 27

2.1.4.Perbandingan Nilai Buku terhadap Nilai Pasar

Perusahaan (book value to market ratio) ... 32

2.1.5. Momentum ... 35

2.2.Penelitian Terdahulu ... 37

2.3.Kerangka Konseptual ... 42

2.4.Hipotesis ... 43

BAB III METODE PENELITIAN ... 44

3.1. Desain Penelitian ... 44

3.2. Jenis dan Sumber Data ... 44

3.3. Populasi dan Sampel ... 45

3.4. Teknik Pengumpulan Data ... 47

3.5. Defenisi Operasional dan Pengukuran Variabel ... 47

3.5.1.Variabel bebas/ independen (X) ... 48

3.5.2 Variabel terikat/ dependen (Y) ... 48

3.5.3. Indikator ... 48

3.6. Metode Analisis Data ... 50

3.6.1.Pengujian Asumsi Klasik ... 50

3.6.1.1. Uji Normalitas Data ... 51

3.6.1.2. Uji Multikolonearitas ... 53

3.6.1.3. Uji Heteroskedastisitas ... 53

3.6.1.4. Uji Auto Korelasi ... 54

3.6.2. Pengujian Analisis Koefisien Korelasi dan Koefisien Determinasi ... 55

3.6.3.1. Metode Regresi Linier Berganda ... 55

3.6.3.2. Uji Signifikan Simultan (Uji-F) ... 56

3.6.3.3. Uji Secara Parsial (Uji-t) ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1. Gambaran Umum ... 58

4.2. Hasil Penelitian ... 58

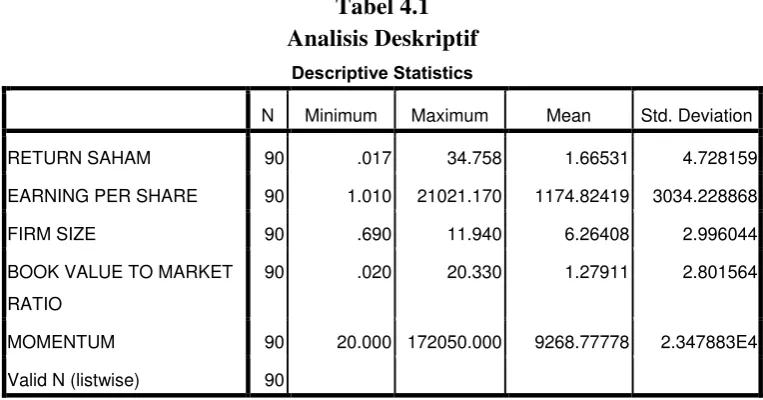

4.2.1. Analisis Statistik Deskriftif ... 58

4.2.2. Asumsi Klasik ... 60

4.2.2.1. Uji Normalitas Data ... 60

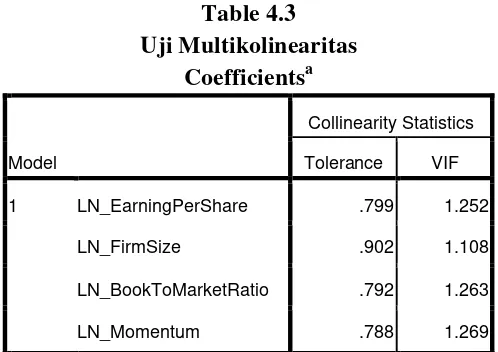

4.2.2.2. Uji Multikolonearitas ... 63

4.2.2.3. Uji Heteroskedastisitas ... 65

4.2.2.4. Uji Auto Korelasi ... 66

4.3. Pengujian Analisis Regresi ... 67

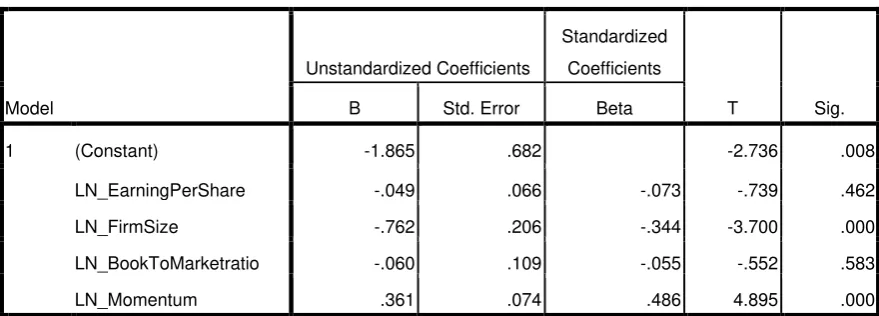

4.3.1. Metode Regresi Linear Berganda... 67

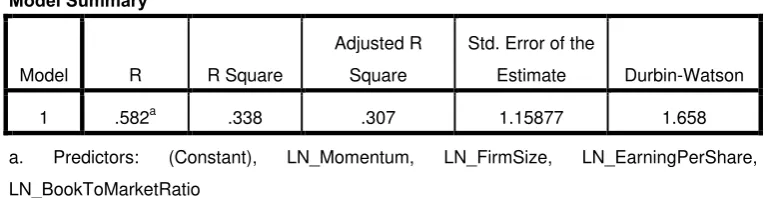

4.4.Pengujian Analisis Koefisien Korelasi dan Koefisien Determinasi ... 70

4.5. Pengujian Hipotesis ... 72

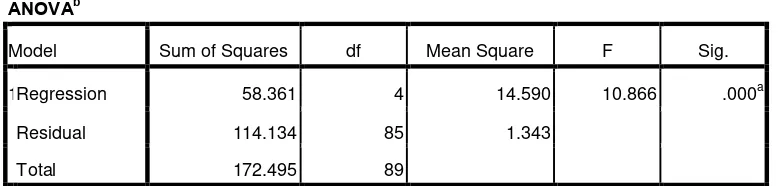

4.5.1. Uji Signifikan Simultan (Uji-F) ... 72

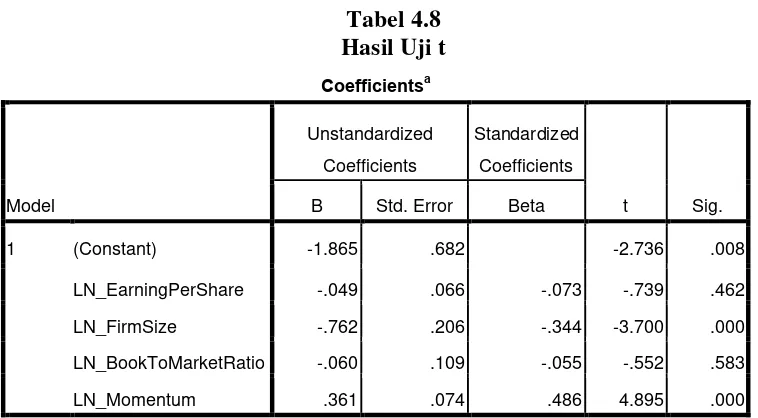

4.5.2. Uji Secara Parsial ... 73

4.6. Pembahasan Hasil Penelitian ... 75

BAB V KESIMPULAN DAN SARAN ... 78

5.1. Kesimpulan ... 78

DAFTAR TABEL

Halaman

Tabel 3.1. Daftar Perusahaan Manufaktur di Bursa Efek Indonesia ... 46

Tabel 3.2. Definisi Operasional dan Pengukuran Variabel ... 49

Tabel 4.1. Analisis Deskriptif ... 59

Tabel 4.2. Uji Normalitas Data ... 63

Tabel 4.3. Uji Multikolinearitas ... 64

Tabel 4.4. Hasil Uji Autokorelasi ... 67

Tabel 4.5. Uji Regresi Data ... 68

Tabel 4.6. Uji Korelasi dan Determinasi ... 70

Tabel 4.7. Hasil Uji F ... 73

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Halaman

Lampiran A Daftar Perusahaan Manufaktur di Bursa Efek Indonesia ... 84

Lampiran B Data Perusahaan Tahun 2009... 85

Lampiran C Data Perusahaan Tahun 2010... 86

Lampiran D Data Perusahaan Tahun 2011 ... 87

ABSTRAK

Penalitian ini bertujuan untuk menganalisis pengaruh rasio-rasio keuangan - pengaruh laba per lembar saham, ukuran perusahaan, perbandingan nilai buku terhadap nilai pasar perusahaan, dan momentum – terhadadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Data yang digunakan dalam penelitian ini adalah data perusahaan manufaktur yang tercatat di BEI tahun 2009 – 2011, dengan jumlah sampel sebanyak 30 perusahaan.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) perusahaan yang selalu menyajikan laporan keuangan selama selama peiode pengamatan (2009-2011), (2) perusahaan yang aktif memperdagangkan saham selama periode pengamatan (2009-2011), (3) perusahaan yang membagikan dividen selama periode pengamatan (2009-2011), dan (4) perusahaan yang tidak melakukan corporate action selama periode pengamatan (2009-2011). Teknik analisis yang digunakan adalah korelasi yang meliputi korelasi sederhana dan korelasi parsial.

Hipotesis dibangun berdasarkan penelitian sebelumnya dan teori yang mendukung, kemudian dianalisis dengan menggunakan program SPSS 17. Pengujian asumsi klasik dilakukan untuk menghilangkan gangguan-gangguan multikolinieritas, autokorelasi, dan heteroskedastisitas yang muncul pada persamaan regresi yang dihasilkan.

Dari hasil analisis menunjukkan bahwa variabel laba per lembar saham (earning per share) dan Perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) tidak memiliki pengaruh secara signifikan terhadap return saham, sedangkan Ukuran perusahaan (firm size) dan momentum berpengaruh signifikan terhadap return saham.

ABSTRACT

The purpose of this research is to analyse the influence of financial ratios – earning per share, firm size, book value to market ratio, momentum – to stock return at manufacturing companies in Indonesia Stock Exchange (BEI). This research used manufacturing companies data are listing in BEI since 2009 until 2011. With amount of sample counted 30 campanies.

Methodology research as the sample used purposive sampling wich criteria as (1) The stock of industry was always seen the annual financial report over period 2009-2011, (2) The stock of industry was continue trade in stock over period 2009-2011, (3) The stock of industry was continue given dividend over period 2009-2011, (4) The stock of industry wasn’t execute the corporate actions over period 2009-2011. Data analysis with correlation which consist of bivariate correlation and partial correlation.

Hypothesizing according to previous research and supporting theory, then analysed with SPSS 17. Examination of classic assumption to eliminate disturbances of multicolinearity, autocorrelation, and heteroskedastisity which emerge at regression equation.

Empirical evidence show earning per share and book value to market ratio have no significant influence with Stock Return, at the time that firm size and momentum have significant influence with Stock Return.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring perkembangan perekonomian, investasi dalam pasar modal di Indonesia semakin bertambah maju. Banyak instrument pasar modal yang beredar di masyarakat obligasi, futures, danareksa, opsi, dan salah satunya adalah saham yang Definisi menurut Kamus Besar Bahasa Indonesia ( KBBI Online ini dikembang oleh Ebta Setiawan 2012-2013 versi 1.2. Database merupakan Hak Cipta Badan Pengembangan dan Pembinaan Bahasa, Kemdikbud (Pusat Bahasa) ) saham adalah surat bukti pemilikan bagian modal perseroan terbatas yang memberi hak atas dividen dan lain-lain menurut besar kecilnya modal yang disetor. Saham dapat disebut juga sebagai equity securities.Equity securities merupakan bukti kepemilikan perusahaan.Investor yang memiliki sejumlah equity securities (saham) perusahaan berhak atas keuntungan yang dihasilkan perusahaan (Fabozzi, 2003). Baik perusahaan kecil maupun besar menerbitkan saham sebagai upaya memperoleh tambahan dana dalam rangka menambah kapasitas produksi barang dan jasa.

Pedoman yang digunakan untuk menilai harga saham adalah :

b) Bila nilai intrinsik (NI) lebih kecil dari harga pasar saat ini, maka saham tersebut dinilai overvalued (harganya terlalu tinggi), dan karenanya layak dijual.

c) Bila nilai intrinsik (NI) sama dengan harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

1.1.1. Proses Terbentuknya Harga Saham

Menurut Sharpe (2000), proses terbentuknya harga saham dapat dibedakan menjadi 3, yaitu :

a) Demand to Buy Schedule

Investor yang hendak membeli saham akan datang ke pasar saham.

Biasanya mereka akan memakai jasa para broker atau pialang saham.Investor dapat memilih saham mana yang akan dibeli dan bisa menetapkan standar harga bagi investor itu sendiri.

b) Supply to sell schedule

Investor juga dapat menjual saham ke pasar saham. Investor tersebut dapat menetapkan pada harga berapa saham yang mereka miliki akan dilepas ke pasaran. Biasanya harga yang tinggi akan lebih disukai para investor. c) Interaction of Schedule

diperdagangkan. Saat di pasaran, harga saham tersebut akan berubah karena permintaan dari para investor. Ekspektasi harga yang dimiliki oleh buyer akan mempengaruhi pergerakan harga saham yang pada awalnya ztelah ditawarkan oleh pihak seller. Saat terjadi pertemuan harga yang ditawarkan oleh seller dan harga yang diminta oleh buyer, maka akan tercipta harga keseimbangan pasar modal

1.1.2. School of thought terdiri dari Analisis fundamental, teknikal, dan

efesiensi pasar

2. Analisis Fundamental

Analisis fundamental merupakan analisis mengenai ekonomi, industri, dan perusahaan yang menentukan nilai saham perusahaan.Analisis fundamental mempfokuskan pada statistic laporan keuangan perusahaan untuk menentukan harga saham dinilai secara tepat. Sebenarnya, dalam mengenalisis nilai buku suatu saham akan lengkap jika menggunakan analisis fundamental dan analisis teknikal.

Kebanyakan informasi fundamental memfokuskan pada statistic ekonomi industry dan perusahaan.Ada empat konsep dasar dalam melakukan analisis. Pendekatan yang digunakan untuk megenalisis sebuah perusahaan dilakukan melalui empat tahap (top-down analysis):

1) Melihat konsisi ekonomi secara umum (economic aspect) 2) Melihat kondisi industry (industry aspects)

3) Melihat kondisi perushaan (company aspects) 4) Melihat nilai saham perusahaan (stock valuation) Keunggulan analisis fundamental

1) Analisis fundamental amat berguna dalam menentukan arah jangka panjang.

2) Lebih mencerminkan keadaan yang sebenarnya.

3) Bias menjelaskan lebih tepat mengenai alas an mengapa harga naik atau turun.

4) Mampu memberikan dasar yang logis dalam pengambilan keputusan investasi.

Kelemahan analisis fundamental 1) Memekan banyak waktu

2) Sulit berfungsi pada dasar modal tidak efisien karena asums dasarnya adalah pasar efisien.

terjadi, hanya economically effisien (weak-form, semi-strong, dan strong-form).

4) Tidak dapat meggambarkan psikologi pasar dan investor pada saat itu.

5) Tidak fleksibel untuk menentukan periode waktu yang ditentukan.

3. Analisis teknikal

Kunci sukses dalam investasi adalah pengetahuan dan action.Awalnya, analisis teknikal diaplikasikan di equity market tetapi kemudian secara bertahap kepopulerannya dikembangkan di pasar komoditi, instrument-instrumen hutang, mata uang, dan pasar-pasar internasional lainya. Tidak alas an mengapa seseorang tidak dapat memperoleh keuntungan di pasar keuangan. Analisis teknikal sangat berguna untuk memprediksi dan mengidentifikasikan emerging trends.

Analisis teknikal dapat dibagi ke dalam 3area pokok, yaitu : 1) Sentiment

2) Flow-of-funds

3) Market structure indicators

Sentiment merupakan expectational indicators yang memonitor emosi para investor. Jadi indeks sentiment bergerak dari satu titik ekstream pada bear market bottom ke bull market top.

Pergerakan harga dapat diklasifikasikan dalam :

1) Gerakan pokok atau primary/ cyclical yang merefleksikan sikap investor terhadap siklus bisnis denga periode 1 sampai 3 tahun 2) Intermediatedengan periode 3 minggu sampai beberapa bulan 3) Short term movement dengan periode 3 atau 4 minggu cenderung

bersifat random. 4. Efesiensi Pasar

jangka waktu lama sehingga dapat diperoleh keuntungan dari transaksi beli/ jual.

Menurut teori pasar efisien,harga mencerminkan semua informasi yang tersedia dan informasi dating secara random sehingga investor tidak akan mendapatkan keuntungan walau menggunakan semua tipe teori yang ada, baik fundamental maupun teknikal. Pasar efisien jika informasi sempurna dan simetris. Informasi dikatakan sempurna jika memenuhi tiga syarat, yaitu :

1) Secara kualitas (quality) 2) Waktu (time)

3) Persepsi (Perception)

Diterima sama oleh semua pihak. Informasi simetri jika diasumsikan bahwa setiap detail informasi telah dikumpulkan dan diproses oleh ribuan investor dan informasi tersebut (baik yang lama ataupun yang baru) sudah dinilai secara tepat yang tercermin pada harga yang terbentuk.

dividen dengan harga saham pada periode sebelumnya. Capital gain atau capital loss merupakan selisih dari harga sekarang relatif dengan harga yang sebelumnya. Adapun Return total dari portofolio saham sangat diperhitungkan investor untuk memaksimalkan keuntungan. Return total adalah saham yang berasal dari capital gain ditambah dividend yield (Jones, 2007).

Dividen merupakan return saham yang memiliki sedikit risiko dibandingkan capital gain. Hal ini disebabkan dividen sudah diketahui persentasenya sehingga mudah diprediksi jumlah return yang didapat nantinya meskipun tidak secara pasti jumlahnya. Dividen dihitung dari jumlah laba perusahaan yang dihasilkan pada periode tertentu dikalikan dengan dividend yield yang ditetapkan perusahaan. Dividen dianggap sebagai return yang didapat oleh investor yang menerapkan strategi portofolio pasif. Strategi portofolio pasif adalah strategi yang melibatkan harapan minimal terhadap keuntungan investasi.Strategi ini tidak bergantung pada diversifikasi untuk mencocokan kinerja dari beberapa indeks pasar.Strategi investasi ini mengasumsikan bahwa pasar mencerminkan semua informasi yang tersedia dalam harga yang dibayarkan untuk sekuritas (Fabozzi, 2003).

Strategi portofolio aktif adalah strategi yang menggunakan informasi dan teknik peramalan untuk mencari kinerja yang lebih baik dari suatu portofolio yang beredar.Keputusan investor untuk menerapkan strategi aktif harus didasarkan pada keyakinan memperoleh usaha yang lebih keras karena capital gain mungkin hanya diperoleh ketika terjadi inefisiensi pasar pada harga saham (Fabozzi, 2003).Investor perlu berusaha lebih keras karena strategi portofolio aktif berkaitan dengan risiko pasar.Risiko pasar berkaitan dengan segala perubahan pasar modal yang terjadi sewaktu-waktu. Investor yang menerapkan strategi aktif akan mencari informasi secara mikro dan makro perekonomian.

Penelitian (yuda: 2010) menyebutkan Untuk memperoleh pendapatan (earning) yang dinginkan, seorang investor perlu melakukan analisis penilaian terhadap kinerja perusahan sebelum membuat keputusan untuk menanamkan modalnya pada perusahaan tersebut. Analisis penilaian saham yang dapat digunakan dalam pengambilan keputusan untuk melakukan investasi meliputi analisis teknikal dan analisis fundamental. Analisis mengenai penilaian saham yang akan dibahas dalam penelitian ini adalah analisis fundamental. Salah satu cara yang digunakan dalam analisis ini adalah analisis laporan keuangan dalam bentuk rasio-rasio keuangan. Banyak terdapat rasio keuangan yang dapat menunjukkan tingkat kinerja suatu perusahaan, diantaranya adalah Earning Per Share (EPS) atau laba per lembar saham.

Perhitungan laba per lembar saham (EPS) menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba untuk tiap lembar sahamnya atau merupakan suatu gambaran mengenai sejumlah rupiah yang akan didapat oleh investor dari setiap jumlah saham yang dimilikinya. Oleh karena itu, dengan mengetahui laba per lembar saham (EPS) suatu perusahaan maka investor dapat menilai potensi pendapatan yang akan diterimanya.

(EPS) tentu saja menggembirakan pemegang saham, karena semakin besar laba yang disediakan oleh perusahaan untuk pemegang saham.

Perilaku investor yang lain didasarkan pada momentum. Berbeda dengan kontrarian, investor momentum melakukan pembelian saham pada saat harga saham bergerak naik dengan harapan momentum gerak naik ini akan terus berlanjut. Kemudian saham akan dijual kembali apabila momentum pergerakan naik akan melemah atau telah berhenti dan berbalik arah. Perilaku ini didasarkan pada anggapan bahwa investor akan mencari momentum yang tepat manakala perubahan harga yang terjadi mampu memberikan keuntungan bagi investor melalui aktivitas jual (sell) dan beli (buy).

yang sebelumnya memiliki kinerja baik (winner stock) dan menjual saham yang sebelumnya memiliki kinerja buruk (loser stock).

Semua perilaku yang ditunjukkan oleh investor tersebut berakibat secara langsung pada pergerakan supply dan demand di pasar modal. Besarnya aktivitas supply (jual) dan demand (beli) yang dinyatakan melalui besarnya jumlah saham yang ditransaksikan, digambarkan oleh volume perdagangan (trading volume). Volume perdagangan merupakan suatu penjumlahan dari tiap transaksi yang terjadi pada bursa saham pada suatu waktu tertentu dan saham tertentu.Naiknya volume perdagangan merupakan kenaikan aktivitas jual beli para investor di bursa.Volume perdagangan mencerminkan kekuatan antara penawaran dan permintaan yang merupakan manifestasi tingkah laku investor.

Fabozzi (2003) berpendapat bahwa Investor mungkin dapat mengeksploitasi overreaction untuk mendapatkan Abnormal return jika mereka dapat mengidentifikasi peristiwa ekstrim dan menentukan kapan pengaruh overreaction menghilang dalam pasar. Abnormal return adalah selisih tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan. Investor yang mampu melakukan hal ini akan mengejar strategi berikut. Ketika good news diidentifikasi investor akan membeli saham dan menjualnya sebelum menurunnya overreaction. Dalam kasus bad news, investor akan menjual saham dan kemudian membelinya kembali untuk menutupi harga jual sebelum menurunnya overreaction.

nilai pasar perusahaan (book value to market ratio). Perbandingan nilai buku terhadap nilai pasar perusahaan (Book value to market ratio) adalah perbandingan antara nilai buku per lembar saham dengan nilai pasar saham. Nilai buku per lembar saham sangat mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya.Nilai buku per lembar saham adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham yang beredar. Kekayaan bersih ekonomis adalah selisih total aktiva dengan total kewajiban. Sedangkan harga pasar adalah harga yang terbentuk di pasar jual beli saham. Analisis perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) diperlukan bagi investor karena perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) yang tinggi dapat dijadikan indikator bahwa perusahaan tersebut masih undervalue. Ketika suatu perusahaan dinilai undervalue maka dapat dikatakan perusahaan tersebut sedang dalam kondisi kurang bagus sehingga kurang mampu memberikan keuntungan bagi para investor yang telah menanamkan modalnya.

Billings dan Morton (1999) meneliti tentang Book-to-Market Components, Future Security Returns, and Errors in Expected Future Earnings menemukan bahwa variasi dari book to market pada perubahan harga saham terdahulu mencerminkan irrasional market expected return dalam jangka panjang.

perbandingan nilai buku terhadap nilai pasar perusahaan (Book value to market ratio) yang tinggi berarti adanya kewajiban perusahaan yang masih belum dibayarkan. Hal ini membuat risiko memiliki saham perusahaan tersebut tinggi sehingga nilai perusahaan dianggap rendah oleh investor.Sebaliknya, Perusahaan dengan perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) rendah menunjukan bahwa perusahaan dalam keadaaan baik sehingga masih dapat melanjutkan bisnisnya dengan menciptakan penjualan.Penjualan yang terjadi merupakan aspek produktifitas yang menyebabkan laba perusahaan bertambah. Laba perusahaan yang meningkat akan meningkat pula dividen yang akan dibagikan melalui kebijakan dividen yang disepakati dalam RUPS (Rapat Umum Pemegang Saham). Dividen yang meningkat pun menyebabkan return saham investor meningkat.

dihasilkan, begitu pula sebaliknya dimana perusahaan dengan rasio book to market rendah memiliki tingkat return saham yang relatif lebih tinggi.

Kinerja suatu perusahaan dapat dinilai dengan menganalisis laporan keuangan perusahaan tersebut.Pada prinsipnya, dalam analisis laporan keuangan terdapat empat macam rasio yaitu rasio likuiditas, solvabilitas, profitabilitas dan aktivitas.Beberapa peneliti menemukan metode analisis lebih lanjut untuk menilai kinerja keuangan dan tingkat kesehatan suatu perusahaan.Salah satunya adalah metode yang diperkenalkan oleh Altman dimana analisis ini mengacu pada rasio-rasio keuangan perusahaan. Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada analisis tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio itu dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart sedang yang digunakan dalam analisis yaitu laporan neraca dan laporan rugi laba.

tersebut.Fama dan French (1992) menempatkan saham-saham ke salah satu dari sepuluh portofolio setelah memeringkat mereka di akhir bulan Juni berdasarkan ukuran perusahaan kemudian mereka mengikuti return bulanan portofolio tersebut dari Juli 1963 – Desember 1990, ternyata hasilnya adalah terdapat hubungan terbalik antara ukuran perusahaan dengan return rata-rata (average return). Perusahaan dengan ukuran perusahaankecil cenderung mempunyai return yang lebih tinggi dibanding dengan perusahaan dengan ukuran perusahaanyang lebih besar, fenomena ini biasa disebut dengan size effect. Di dalam penelitian Banz (1981) dinyatakan bahwa saham dengan nilai kapitalisasi pasar yang rendah atau memiliki ukuran perusahaankecil dapat menghasilkan tingkat pengembalian yang lebih tinggi dibanding saham dengan ukuran perusahaanyang lebih besar.Jadi secara umum, dapat dinyatakan adanya suatu hubungan negatif antara tingkat pengembalian saham dengan ukuran perusahaan.

Beberapa penelitian telah dilakukan untuk mengetahui hubungan antara earning per share, firm size, book value to market ratio, momentum dan return saham. Zaretzky dan Zumwalt (2007) melakukan penelitian mengenai hubungan, book value to market ratio dan return premium. Objek dalam penelitian tersebut adalah perusahaan-perusahaan non keuangan yang terdaftar dalam NYSE-AMEX stock dan NASDAQ stock pada periode tahun 1984 sampai dengan 1995. Hasil yang ditemukan adalah terdapat hubungan negatif signifikan antara distress risk dan return premium.

dan cenderung mengalami kesulitan keuangan (financial distress) atau mempunyai prospek yang kurang baik. Fama dan French (1992) berkesimpulan bahwa book value to market ratio mempunyai hubungan negatif terhadap return. Artinya, semakin besar nilai book value to market ratio maka semakin kecil return saham suatu perusahaan. Dalam penelitian lain, Fama dan French (1993) menyatakan bahwa firm size dan book value to market ratio memiliki sensitivitas terhadap faktor risiko yang juga merupakan faktor penentu pada variasi stock return dan membantu menjelaskan cross sections of average return. Bukti-bukti pada penelitian mereka menunjukkan bahwa firm size dan book value to market ratio berhubungan dengan keuntungan yang diperoleh. Selanjutnya, Fama dan French (1995) menemukan bahwa terdapat hubungan positif antara faktor market dan size terhadap return, tetapi tidak ditemukan link antara book to market equity terhadap return.

Hasil lain ditemukan oleh Harowitz Loughran, Savin (2000) yang melakukan pengujian hubungan ukuran perusahaan (firm size) dengan return. Dengan menggunakan metode analisis Sp line regression, cross sectional regression dan annual compound return, diketahui bahwa dari 3 metode pengukuran tersebut tidak ditemukan hubungan yang signifikan antara ukuran perusahaan dengan return.

bahwa terdapat hubungan signifikan antara market, size, book to market equity dan expected stock return pada Japanese Market.

Perusahaan yang memiliki kinerja yang baik akan memperoleh laba yang tinggi baik itu dari penjualan produk maupun aktifitas bisnis yang produktif. Produktifitas perusahaan merupakan tolak ukur dari kelangsungan bisnis.Keuntungan perusahaan dibagikan pada periode tertentu berupa dividen atau disimpan untuk kepentingan internal berupa laba ditahan untuk kelangsungan bisnis. Hal ini membuat investor bergairah untuk membeli sahamnya dengan mengharapkan return yang didapat dimasa mendatang.

value to market ratio dan momentum adalah beberapa faktor yang diduga memiliki hubungan dengan return saham yang dihasilkan.

1.1.3. Info Terkini Dalam Bursa Saham

Topsaham - PT Golden Energy Mines Tbk (GEMS) mencatatkan laba komprehensif yang dapat diatribusikan kepada pemilik entitas induk turun 34,97% menjadi Rp196,51 miliar pada 2012 dari periode sama tahun sebelumnya Rp315,20 miliar. Demikian seperti dikutip dari keterangan yang diterbitkan, Rabu (27/3/2013).

Disebutkan, penjualan perseroan naik 38,34% menjadi Rp3,95 triliun pada 2012 dari periode sama tahun sebelumnya Rp2,86 triliun. Beban pokok penjualan perseroan naik menjadi Rp3,23 triliun pada 2012 dari periode sama tahun sebelumnya Rp2,02 triliun. Laba bruto perseroan turun menjadi Rp720,23 miliar pada 2012 dari periode sama tahun sebelumnya Rp834,51 miliar. Laba usaha perseroan turun menjadi Rp118,67 miliar pada 2012 dari periode sama tahun sebelumnya Rp387,90 miliar.

Laba per saham perseroan turun menjadi 30,22 pada 2012 dari periode sama tahun sebelumnya 61,53. Total liabilitas perseroan naik menjadi Rp538,88 miliar pada 31 Desember 2012 dari periode sama tahun sebelumnya Rp480,03 miliar.

turun menjadi Rp951,34 miliar pada 31 Desember 2012 dari periode sama tahun sebelumnya Rp1,87 triliun. (topsaham.com)

Topsaham - Direktur Keuangan Garuda Handrito Hardjono mengatakan tahun 2013 PT Garuda Indonesia Tbk tidak membagi dividen.Pasalnya, perseroan berkode dagang GIAA tahun ini harus memenuhi kewajiban utang jatuh tempo sekitar US$ 60 juta.Kewajiban ini, berdampak pada deviden yang diterima para pemegang saham.

Kewajiban utang ini, kata Handrito, Rabu (27/3/2013), wajib dipenuhi karena Garuda harus mengikuti perjanjian dengan para kreditur. Tahun 2012, maskapai pelat merah ini mencatat laba komprehensif US$ 145,4 juta (Rp 1,38 triliun) di akhir 2012, naik dua kali lipat dari laba tahun sebelumnya US$ 72,7 juta (Rp 690,6 miliar).

GIAA adalah perusahaan penerbangan milik negara yang sahamnya mayoritas dimiliki oleh negara dan selebihnya saham yang ditawarkan dilepas di pasar mudal. Topsaham - Direktur Keuangan Garuda Handrito Hardjono mengatakan tahun 2013 PT Garuda Indonesia Tbk tidak membagi dividen.Pasalnya, perseroan berkode dagang GIAA tahun ini harus memenuhi kewajiban utang jatuh tempo sekitar US$ 60 juta.Kewajiban ini, berdampak pada deviden yang diterima para pemegang saham.

triliun) di akhir 2012, naik dua kali lipat dari laba tahun sebelumnya US$ 72,7 juta (Rp 690,6 miliar).

GIAA adalah perusahaan penerbangan milik negara yang sahamnya mayoritas dimiliki oleh negara dan selebihnya saham yang ditawarkan dilepas di pasar modal. (topsaham.com)

Jakarta (ANTARA News) - Indeks harga saham gabungan (IHSG) Bursa Efek Indonesia (BEI) pada Rabu ditutup menguat mencatatkan level tertinggi di posisi 4.928 poin.

IHSG BEI ditutup naik 85,58 poin atau 1,77 persen ke posisi 4.928,10. Sementara indeks 45 saham unggulan (LQ45) menguat 15,57 poin (1,90 persen) ke level 834,41.

"Laju positif mayoritas bursa saham Asia yang dibarengi dengan banyaknya laporan keuangan emiten domestik memberi kekuatan bagi IHSG BEI.Indeks BEI pun menyentuh level tertingginya," kata analis Trust Securities, Reza Priyambada di Jakarta, Rabu.

Ia menambahkan investor asing juga menjadi salah satu katalis indeks BEI menguat. Investor asing mencatatkan beli bersih (nett buy) sementara investor domestik mencatatkan jual.

Pada Rabu ini, ia menambahkan pelaku pasar asing mencatatkan nilai beli bersih saham di BEI pada pasar reguler cukup tinggi senilai Rp872 miliar.

Ia merekomendasikan beberapa saham yang dapat diperhatikan untuk perdagangan selanjutnya yakni Bank Mandiri (BMRI), Matahari Putra Prima (MPPA), Mayora (MYOR).

Sementara tercatat transaksi perdagangan saham di BEI sebanyak 191.017 kali dengan volume mencapai 6,944 miliar lembar saham senilai Rp7,112 triliun. Sebanyak 212 saham bergerak menguat, 75 saham melemah, dan sebanyak 117 saham tidak bergerak nilainya atau stagnan.

Bursa regional diantaranya indeks Hang Seng menguat 153,74 poin (0,69 persen) ke level 22.464,82, indeks Nikkei-225 naik 22,17 poin (0,18 persen) ke level 12.493,79, Straits Times menguat 24,50 poin (0,75 persen) ke posisi 3.313,03. (idsaham.com)

1.2. Rumusan Masalah

perusahaan(firm size), perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio), momentum dan return.

Berdasarkan masalah penelitian tersebut, dapat dirumuskan pertanyaan penelitian (research gap) sebagai berikut :

1. Bagaimana hubungan antara laba perlembar saham (earning per share) dengan return saham?

2. Bagaimana hubungan antara ukuran perusahaan (firm size) dengan return saham?

3. Bagaimana hubungan antara perbandingan nilai buku terhadap nilai pasar perusahaan (book to market rati)odengan return saham?

4. Bagaimana hubungan antara momentum dengan return saham?

1.3. Tujuan Penelitian

Sebagaimana uraian dari rumusan masalah yang telah dikemukaan di atas, maka penelitian ini dilakukan dengan tujuan untuk :

1. Menganalisis hubungan antara laba per lembar saham (earning per share) dengan return saham.

2. Menganalisis hubungan antara ukuran perusahaan (firm size) dengan return saham.

3. Menganalisis hubungan antara perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio) dengan return saham.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian diharapkan tidak hanya bagi peneliti, namun juga bagi perusahaan dan penliti lainnya.

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang masalah yang diteliti sehingga dapat diperoleh gambaran lebih jelas mengenai kesesuaian di lapangan dengan teori yang ada.

2. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai referensi atau masukan dalam pengambilan keputusan investasi.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Return Saham

Investasi merupakan komitmen penempatan sejumlah dana untuk memperoleh keuntungan di masa yang akan datang. Dengan kata lain, motivasi utama investor dalam melakukan investasi adalah untuk memperoleh return (kembalian) investasi sesuai dengan harapan pada tingkat risiko tertentu. Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya (Ang, 1997). Investor tentunya tidak akan melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di masa yang akan datang.

Return merupakan hasil yang diperoleh dari investasi (Jogiyanto, 2003). Dalam melakukan investasi terdapat beberapa metode pengurkuran return, salah satunya adalah return total. Return total merupakan return keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Return total terdiri dari capital gain (loss) dan yield sebagai berikut ini :

Return = Capital gain (loss) + Yield

Capital gain atau capital loss merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu :

Jika harga investasi sekarang (��) lebih tinggi dari harga investasi periode lalu (Pt−1) ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal (capital loss).

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya.Untuk obligasi, yield adalah prosentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya.Dengan demikian, return total dapat juga dinyatakan sebagai berikut ini.

Return= ��−��−1

��−1 + �����

Untuk saham biasa yang membayar dividen periodik sebesar �� rupiah per-lembarnya, maka yield adalah sebesar Dt

Pt−1 dan return total dapat dinyatakan sebagai :

2.1.2. Laba Per Lembar saham (earning per share)

Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akanearning per share. Karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.Para calon pemegang saham tertarik dengan earning per share yang besar, karena ini merupakan salah satu indicator keberhasilan suatu perusahaan.

Menurut (Ang, 2005)Laba per lemba saham (earning per share) dapat dihitung sebagai berikut:

�����������ℎ��� = ��������� − ����������������

����ℎ����������������������������ℎ����

2.1.3. Ukuran Perusahaan (Firm Size)

Firm size adalah ukuran besar kecilnya suatu perusahaan.Berdasar firm size-nya, perusahaan dibedakan menjadi perusahaan big (besar) dan small (kecil). Dengan kata lain, firm size merupakan market value dari sebuah perusahaan. Market value dapat diperoleh dari perhitungan harga pasar saham dikalikan jumlah saham yang diterbitkan (outstanding shares).Market value (nilai pasar) inilah yang biasa disebut dengan kapitalisasi pasar (market capitalization).

kesuksesan. Dengan kata lain, market capitalization adalah nilai total dari semua outstanding shares yang ada, perhitungannya dapat dilakukan dengan cara mengalikan banyaknya saham yang beredar dengan harga pasar saat ini.

Penelitian tentang pengaruh firm size terhadap berbagai faktor telah banyak dilakukan.Hal ini juga disebabkan karena belum adanya suatu teori yang dapat secara jelas menjelaskan fenomena pengaruh firm size terhadap berbagai faktor yang ada. Banz (1981) menemukan adanya hubungan negatif yang kuat antara average return dan size perusahaan. Perusahaan yang mempunyai kapitalisasi pasar kecil mempunyai tingkat pengembalian yang lebih besar dibandingkan dengan perusahaan berkapitalisasi pasar besar.Di dalam penelitian Banz (1981) dinyatakan bahwa saham dengan nilai kapitalisasi pasar yang rendah atau memiliki firm size kecil dapat menghasilkan tingkat pengembalian yang lebih tinggi dibanding saham dengan firm size yang lebih besar.Selain itu dalam penelitian yang dilakukan oleh Chan, Hamao dan Lakonishok (1991) mengkonfirmasikan bahwa perusahaan dengan kapitalisasi kecil mempunyai tingkat pengembalian lebih besar 5 persen daripada saham berkapitalisasi besar.

pertumbuhan relatif lebih rendah karena earning periode sebelumnya cenderung sudah tinggi.

Fama dan French (1992) menempatkan saham-saham ke salah satu dari sepuluh portofolio setelah memeringkat mereka di akhir bulan Juni berdasar ukuran perusahaan, kemudian mereka mengikuti return bulanan portofolio tersebut dari Juli 1963 – Desember 1990. Tetapi ternyata hasilnya adalah terdapat hubungan terbalik antara ukuran perusahaan dengan return rata-rata (avarage return).

Pada umumnya, saham perusahaan yang lebih kecil cenderung memiliki return yang lebih besar dibandingkan dengan saham perusahaan yang lebih besar, fenomena ini biasa disebut dengan size effect. Dari penelitian yang telah dilakukan oleh Barbee (1996) juga menunjukkan hasil bahwa ukuran perusahaan berpengaruh negatif terhadap return saham. Barbee (1996) mengukur ukuran perusahaan melalui nilai pasar ekuitas (market value equity, MUE).

returns) yang lebih besar dibandingkan dengan perusahaan berkapitalisasi kecil. Hasil ini menyebabkan perdebatan apakah perbedaan ini hanya sementara atau akan terjadi pada jangka waktu panjang. Beberapa peneliti telah berusaha untuk meneliti asal dari premium perusahaan kecil. Kesimpulan yang didapat antara lain adalah :

a) Perusahaan berkapitalisasi pasar sangat kecil (microcap company) mempunyai returns yang lebih kecil dibandingkan perusahaan berkapitalisasi yang lebih besar. Banyak perusahaan kecil mempunyai harga yang rendah dan tidak likuid, serta tidak adanya equity research analyst.

b) Pada perusahaan berkapitalisasi kecil, returns yang lebih besar terjadi pada bulan Januari. Sedangkan pada bulan Februari hingga Desembedr tidak ada premium.

c) Perusahaan berkapitalisasi kecil diduga mempunyai return yang lebih baik, ketika suku bunga jangka pendek lebih tinggi dibandingkan dengan jangka panjang dan juga ketika inflasi tinggi.

Beberapa peneliti juga meneliti hubungan antara annual returns dengan jumlah analis dan institutional holding. Mereka menemukan, bahwa returns cenderung meningkat, seiring dengan menurunnya jumlah analis pada sebuah saham.

diperhitungkan dalam menghitung tingkat pengembalian (return) saham.Secara umum, dapat dinyatakan bahwa terdapat suatu bentuk hubungan yang negatif antara tingkat pengembalian (return) saham dengan ukuran perusahaan (firm size).

Menurut Riyanto (1999:313) yaitu : “Besar kecilnya perusahaan dilihat dari nilai equity,nilai penjualan atau nilai total aktiva”.Menurut Undang-undang No.9 tahun 1995 tentang usaha keci,menjelaskan bahwa perusahaan yang memiliki hasil penjualan tahunan sebanyak Rp 1.000.000.000.000,- (satu milyar rupiah) digolongkan ke dalam kelompok usaha kecil. Dengan adanya ketentuan ini, maka dapat dinyatakan bahwa perusahaan yang memiliki hasil penjualan tahunan diatas Rp 1.000.000.000.000,- (satu milyar rupiah) dapat dikelompokkan kedalam industri menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assetsyang dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM No.11/PM/1997, yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah kekayaan (total assets) tidak lebih daro 100 milyar rupiah”.

Pada umumnya, perusahaan yang besar mengungkapkan lebih banyak informasi dibanding perusahaan kecil.Variabel sizemerupakan variabel yang paling konsisten berpengaruh secara signifikan terhadap luas pengungkapan dalam penelitian-penelitian sebelumnya (Meek, Roberts & Gray: 1995).

dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural.Menurut Trisnadewi (2012 :58) ukuran perusahaan juga dapat di hitung dengan :

�������� = log�total asset

2.1.4. Perbandingan Nilai Buku terhadap Nilai Pasar Perusahaan

(Book value to market ratio)

Book value to market ratio merupakan perbandingan antara nilai buku saham suatu perusahaan dengan nilai pasarnya di pasar modal.Nilai pasar adalah nilai ekuitas yang dipandang oleh investor.

Dengan demikian,book value to market ratiomenurut Syafri (2010 :317)dapat juga dinyatakan sebagai berikut ini:

�����������������= �����������������

�������������������

Atau

����������������� =��������������������������

ℎ������ℎ�����������

Fabozzi (2002) menjelaskan nilai buku terdiri dari :

1. Dana perusahaan yang diperoleh dari penerbitan semua saham dikurangi dengan saham yang diperoleh kembali oleh perusahaan. 2. Jumlah pendapatan perusahaan dikurangi dividen karena ini sudah

Nilai buku tidak mencerminkan investasi dari pemegang saham perusahaan karena:

1. Pendapatan dicatat berdasarkan prinsip akuntansi, dimana tidak mencerminkan transaksi ekonomi yang sebenarnya.

2. Adanya inflasi, pendapatan dari saham yang diterbitkan di masa lalu tidak menggambarkan nilai sebenarnya.

Book value to market ratio merupakan rasio yang sering digunakan dalam menganalisis besarnya keuntungan dari saham.

Beberapa alasan investor menggunakan book value to market ratio di dalam menganalisis investasi antara lain (Fitriati:2002):

1. Book value memberikan pengukuran yang relatif stabil, untuk dibandingkan dengan market price. Untuk investor yang tidak mempercayai estimasi discounted cash flow, book value dapat menjadi benchmark dalam memperbandingkan dengan market price. 2. Karena standar akuntansi yang hampir sama pada setiap perusahaan,

book value to market ratio bisa dikomparasikan dengan perusahaan lain yang berada pada satu sektor, untuk mengetahui apakah perusahaan tersebut masih undervalue atau sudah overvalue.

mempunyai book value negatif, lebih sedikit daripada perusahaan yang mempunyai earnings negatif.

Menurut Damodaran (2006) ada beberapa analis yang terus menggunakan pengukuran nilai buku. Mereka menggunakan 4 argumen meskipun tidak ada yang meyakinkan, yaitu :

1. Nilai buku lebih handal daripada nilai pasar karena tidak sebagai volatile : Sementara memang benar bahwa nilai buku tidak berubah sebanyak nilai pasar, ini lebih mencerminkan kelemahan penggunaan nilai. Nilai sebenarnya dari perusahaan berubah sepanjang waktu sebagai informasi baru yang beredar tentang perusahaan dan perekonomian secara keseluruhan. Kami berpendapat bahwa nilai pasar, dengan volatilitas, adalah cerminan yang lebih baik nilai sebenarnya dari book value.

3. Karena return secara akuntansi dihitung berdasarkan nilai buku, perlu konsistensi penggunaan nilai buku dalam menghitung biaya modal: Meskipun mungkin tampak konsisten menggunakan nilai buku untuk perhitungan return secara akuntansi dan biaya modal, itu tidak masuk akal secara ekonomi. Dana diinvestasikan dalam suatu proyek dapat diinvestasikan di tempat lain dan mendapatkan harga pasarnya. Oleh karena itu, biaya harus dihitung dengan harga pasar dan menggunakan bobot nilai pasar.

2.1.5. Momentum

Momentum adalah harga saham yang meningkat akan tetap meningkat dan saham yang harganya menurun akan tetap menurun.

Campbell (2004) mendefinisikan momentum sebagai kecenderungan harga saham untuk terus bergerak ke arah yang sama selama beberapa bulan setelah impuls awal.

Momentum diartikan sebagai tingkat laju harga atau volume sekuritas yang merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai penutupan hari ini terhadap nilai penutupan hari sebelumnya.Jika indikator tersebut bernilai positif, berarti telah terjadi kenaikan (tren naik).Investor yang mengacu pada momentum menggunakan pergerakan bursa untuk membeli dan menjual saham di bursa. Jika saham diperkirakan akan mengalami kenaikan (bullish), investor akan membeli saham dan menjualnya ketika bursa akan mengalami penurunan (bearish). Perkiraan saham akan mengalami kenaikan atau penurunan dilihat berdasarkan pada kinerja saham tersebut di masa lalu.

negatif terhadap saham yang memiliki return yang negatif di masa lalu.Sehinga dengan demikian, momentum menurutDarusman (2012:31)dapat juga dinyatakan sebagai berikut ini:

Momentum = CP – CN

Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan.

2.2. Penelitian Terdahulu

Penelitian empiris tentang Laba Per Lembar saham (earning per share), Ukuran Perusahaan (Firm Size,)Perbandingan Nilai Buku Terhadap Nilai Pasar Perusahaan (Book value to market ratio), dan momentum, telah banyak dilakukan.

berdasarkan ukuran (SMB) dan rasio book to market (HML) bersama dengan suatu nilai tertimbang portofolio pasar menjelaskan kelebihan tingkat pengembalian pada suatu kumpulan portofolio book to market dan size. Dalam penelitian mereka, Fama dan French (1993) menyatakan bahwa size dan BE/ME memiliki sensitifitas terhadap faktor risiko yang juga merupakan faktor penentu pada variasi stock return dan membantu menjelaskan cross sections of average return. Bukti-bukti pada penelitian mereka menunjukkan bahwa firm size dan BE/ME berhubungan dengan keuntungan yang diperoleh.

2. Dengan memperkenalkan model Three Factors Analysis Fama dan French (1992) mengadakan penelitian tentang hubungan market, size, danbook value to market ratio terhadap return. Tujuan jangka panjang melelui penelitian ini adalah menyediakan dasar ekonomi untuk hubungan empiris antara hubungan stock returndan size. Dalam penelitian ini, mereka menggunakan dua hipotesa. Jika hubungan dari average return adalah tergantung dari rational pricing, maka :

a) Ada suatu faktor risiko pada return yang berhubungan dengan size dan book to mareket equity (BE/ME).

b) Pola dari size dan BE/ME pada return harus dijelaskan oleh sifat pergerakan dari earnings.

return bulanan dari setiap kelompok portofolio tersebut selama periode Juli 1963-Desember 1990, desil dengan rasio nilai buku terhadap harga pasar yang tinggi mempunyai return rata-rata sebesar 1,65 persen, sedangkan desil dengan rasio terendah hanya sekitar 0,72 persen per bulan. Kenyataannya, Fama dan French menemukan bahwa setelah mengontrol pengaruh rasio nilai buku terhadap harga pasarnya (book to market effect) beta tidak lagi mempunyai kemampuan untuk menjelaskan return sekuritas. Temuan ini merupakan tantangan yang penting terhadap gagasan rasional, karena menunjukkan bahwa sebuah faktor yang seharusnya mempengaruhi return yaitu risiko sistematis (beta) tampak tidak berarti apa-apa, sementara faktor yang seharusnya tidak berarti apa-apa yaitu rasio nilai buku terhadap harga pasar tampak mampu memprediksi return masa depan.

4. Wiksuana (2009) meneliti tentang Kinerja Portofolio Saham berdasarkan Strategi Momentum di pasar Modal Indonesia. Variabel yang digunakan adalah Abnormal return. Metode yang digunakan multiphase sampling

a) Mengelompokan unit sampel primer berdasarkan tingkat return.

b) Menentukan unit sampel sekunder berdasarkan koefisien korelasi antar return saham (korelasi antar return saham yang memiliki return tinggi dan korelasi antar return saham yang memiliki return rendah).

c) Memilih saham yang dijadikan sampel untuk dimasukkan ke dalam portofolio saham winner (portofolio saham yang mempresentasikan 8, 10, 15 dan 20 saham yang memiliki return tinggi dan koefisien korelasi rendah), dan portofolio saham loser (portofolio saham yangmempresentasikan 8, 10, 15 dan 20 saham yang memiliki return rendah dan koefisien korelasi tinggi).

5. Billings (1999) dalam penelitiannya Book-to-Market Components, Future Security Returns, and Errors in Expected Future Earnings. Billings menggunakan variable Book to Market dan Future Return. Tujuan penelitian ini adalah memeriksa apakah komponen book to market yang berbeda-beda berkaitan dengan pertumbuhan return di masa mendatang. Penelitian ini mengungkapkan faktor utama variasi dalam BTM adalah perubahan closing price.

6. Ding Du (2009) meneliti momentum dan pembalikannya pada return portofolio Industri. Variabel yang digunakan adalah momentum. momentum tersebut dihitung melalui pendapatan mingguan saham. Tujuan penelitian ini adalah untuk mengetahui pengaruh momentum pada saham di setiap sektor industri dalam jangka pendek dan jangka panjang. Momentum dalam jangka pendek dilihat selama 1 minggu. Sedangkan momentum jangka panjang dihitung selama 26 minggu atau 6 bulan. Sampel yang digunakan sebanyak 30 saham dari tahun 1963-2006. Hasil penelitian menunjukan momentum dalam jangka panjang dapat dijabarkan dengan autocorrelations sedangkan dalam jangka pendek lebih dapat dijabarkan dengan serial correlations. Momentum tidak selalu menunjukan pembalikan dalam jangka panjang.

sampel 20 saham perushaan manufaktur yang listed di BEI. Tujuan penelitian ini adalah untuk mengetahui bagaimana hubungan variabel tersebut terhadap return saham. Hasil penelitiannya menemukan bahwa terdapat hubungan negatif antara distress risk dengan return saham. Hubungan negatif antara firm size dengan return saham. Hubungan positif antara book value to market ratio dengan return saham.

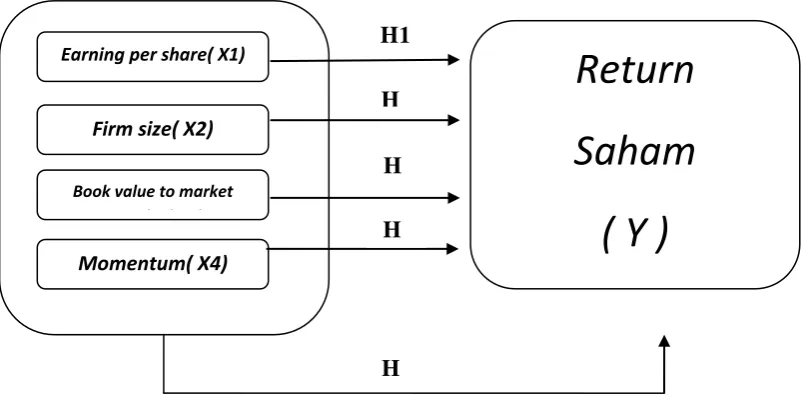

2.3. Kerangka Konseptual

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai hubungan antara laba per lembar saham (earning per share)ukuran perusahaan (firm size), perbandingan nilai buku terhadap nilai pasar perusahaan (book value to market ratio), momentum dengan return saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan kerangka konseptual sebagai berikut :

Gambar 2.1

Kerangka Konseptual

Earning per share( X1)

Firm size( X2)

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

• H1 : Earning Per Share berpengaruh terhadap Return Saham • H2 : Firm Size berpengaruh terhadap Return Saham

• H3 : Book value to market ratio berpengaruh terhadap Return Saham

• H4 : Momentum berpengaruh terhadap Return Saham

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif dengan hubungan kasual, karena tujuan penelitian ini adalah untuk menjelaskan hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian hipotesis.Menurut Sugiono (2004:1) penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih.Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2. Jenis dan Sumber Data

3.3. Populasi Dan Sampel

Populasi adalah keseluruhan kelompok orang, peristiwa, atau hal yang ingin peneliti inverstigasi.Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel adalah bagian dari populasi yang harus memiliki karakteristik populasi dan sesuai dengan tujuan penelitian.Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011.Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu penentuan sampel atas dasar kesesuaian karakteristik dan kriteria tertentu. Kriteria sampel yang diambil adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011.

2. Perusahaan membagikan dividen dalam jangka waktu tiga tahun berturut-turut

3. Perusahaan yang dijadikan sampel penelitian memiliki kelengkapan data (laporan keuangan) yang berkaitan dengan data sesuai model yang digunakan dalam penelitian ini.

TABEL 3.1

DAFTAR PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

(SAMPEL)

No Kode Nama Perusahaan Tanggal Tanggal Sub-Sektor

Berdiri Listing

1. ASII Astra Internasional Tbk. 20/02/1957 04/04/1990 Otomotif & Komponen

2. AUTO Astra Otoparts Tbk. 20/09/1991 15/06/1998 Otomotif & Komponen

3. BATA Sepatu Bata Tbk. 15/10/1931 24/03/1982 Alas Kaki

4. BRAM Indo Kordsa Tbk. 08/07/1981 05/09/1990 Otomotif & Komponen

5. BUDI Budi Acid Jaya Tbk. 15/01/1979 08/05/1995 Kimia

6. FAST Fast Food Indonesia Tbk. 19/06/1978 11/05/1993 Makanan & Minuman

7. DLTA Delta Djakarta Tbk. 15.06/1970 27/02/1984 Makanan & Minuman

8. DVLA Darya-Varia Laboratoria Tbk. 05/02/1976 11/11/1994 Farmasi

9. GDYR Goodyear Indonesia Tbk. 26/01/1917 22/12/1980 Otomotif & Komponen

10. GGRM Gudang Garam Tbk. 26/01/1958 27/08/1990 Rokok

11. HMSP HM Sampoerna Tbk. 27/03/1905 15/08/1990 Rokok

12. IKBI Sumi Indo Kabel Tbk. 23/07/1981 21/01/1991 Kabel

13. INDF Indofood Sukses Makmur Tbk. 14/08/1990 14/07/1994 Makanan & Minuman

14. INTP Indocement Tunggal Prakasa Tbk. 16/01/1985 05/12/1989 Semen

15. KAEF Kimia Farma Tbk. 23/01/1969 04/07/2001 Farmasi

16. KLBF Kalbe Farma Tbk. 10/09/1966 30/07/1991 Farmasi

17. LION Lion Metal Works Tbk. 16/08/1972 20/08/1993 Logam & Sejenisnya

18. MLBI Multi Bintang Indonesia Tbk. 03/06/1929 15/12/1981 Makanan & Minuman

19. MRAT Mustika Ratu Tbk. 14/03/1978 27/07/1995 Kosmetik & Barang R.

T.

20. SCCO Sucaco Tbk. 09/11/1970 20/07/1982 Kabel

21. SMGR Semen Gresik Tbk. 23/03/1953 08/07/1991 Semen

22. SMSM Selamat Sempurna Tbk. 19/01/1976 09/09/1996 Otomotif & Komponen

23. TCID Mandom Indonesia Tbk. 05/11/1969 30/09/1993 Kosmetik & Barang R.

T.

24. TKIM Pabrik Kertas Tjiwi Kimia Tbk. 02/10/1972 30/04/1990 Pulp & Kertas

25. TSPC Tempo Scan Pasific Tbk. 20/05/1970 17/06/1994 Farmasi

27. UNTR United Tractors Tbk. 04/04/1979 01/10/1993 Otomotif & Komponen

28. UNVR Unilever Indonesia Tbk. 05/12/1933 11/01/1982 Kosmetik & Barang R.

T

29. INDS Indo Spring Tbk. 05/05/1978 10/08/1990 Otomotif & Komponen

30. GJTL Gajah Tunggal Tbk. 08/05/1990 Otomotif & Komponen

3.4. Teknik Pengumpulan Data

Metode pengunpulan data dalam penelitian ini dilakukan melalui dua tahap, yaitu studi pustaka dan studi dokumentasi.

1. Metode dokumentasi

Metode dokumentasi dilakukan dengan mengumpulkan data yang penyelidikannya ditujukan pada penguraian dan penjelasan apa yang telah lalu, melalui sumber-sumber dokumen. Dari metode ini diharapkan akan diperoleh catatan mengenai data-data yang ada hubunganya dengan penelitian ini yaitu laporan keuangan.

2. Metode studi kepustakaan

Metode telaah kepustakaan dilakukan dengan mengumpulkan data yang bersifat teoritis mengenai permasalahan yang berkaitan dengan penelitian ini. Metode ini dilakukan untuk menunjang kelengkapan data dengan menggunakan buku-buku literatur yang berhubungan dengan return portofolio saham.

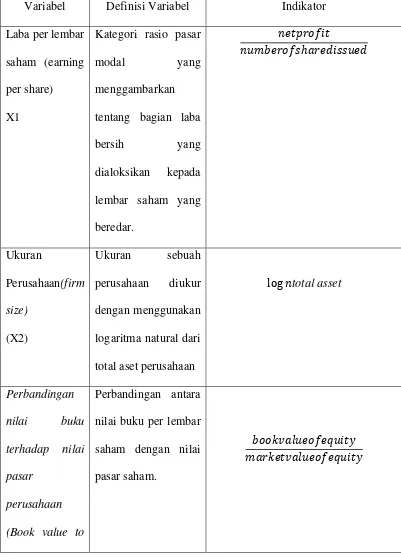

3.5. Definisi Operasional dan Pengukuran Variabel

menjadi 2 (dua) variabel yaitu variabel bebas dan variabel terikat. Variabel-variabel tersebut adalah:

3.5.1. Variabel Bebas / Independen (X)

Variabel independen merupakan variabel yang mempengaruhi variabel lain (Umar,2003:50). Variabel independen yang digunakan dalam penelitian ini adalah :

1. XI: Earning per share

2. X2: Firm size

3. X3: Book value to market ratio.

4. X4: Momentum.

3.5.2. Variabel Terikat / Dependen (Y)

Variabel dependen merupakan variabel yang dijelaskan atau yang dipengaruhui oleh independen ( Umar, 2003:50 ). Variabel dependen dalam penelitian ini adalah :

1. Y : Return Saham

3.5.3. Indikator

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Variabel Indikator Laba per lembar nilai buku per lembar saham dengan nilai pasar saham.

market ratio)

melihat selisih nilai penutupan pada

3.6. Metode Analisis Data

3.6.1. Pengujian Asumsi Klasik

melakukan pengujian hipotesis yaitu Uji Normalitas, Uji Multikolonearitas, Uji Heterokeditas, dan Uji Autokolerasi.

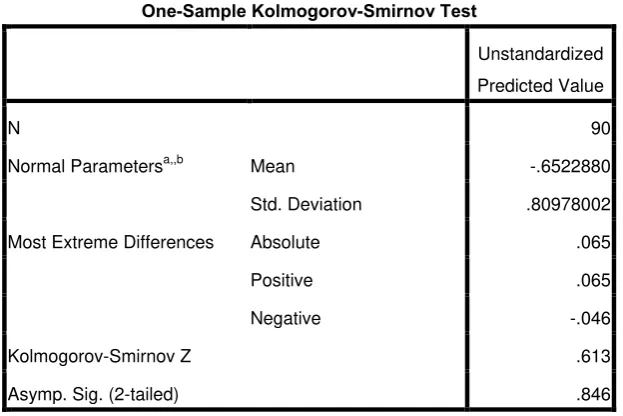

3.6.1.1. Uji Normalitas Data

Menurut Erlina (2007:103 ) “ Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distibusi normal.

Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.Untuk melakukan uji, penulis mendasarkan pada uji grafik dan uji statistik.

a. Uji Grafik

data ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Pada sumbu diagoanal atau grafik atau dengan melihat histrogram residulanya. Dasar pengambilan keputusan:

• Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histrogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histrogramnya tidak menunjukan pola distibusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Statistik

3.6.1.2. Uji Multikolonearitas

Uji ini betujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen karena akan mengurangi keyakinan dalam pengujian signifikan.

Untuk mendeteksi ada atau tidaknya gejala multikolonearitas didalam model regresi ini dengan melihat nilai Variance Inflation Factor( VIF ), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonearitas adalah nilai VIF > 10. Apabila nilai VIF < 10 berarti tidak terjadi multikolonearitas ( Ghozhali, 2005:92 ).

3.6.1.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas.

Dasar analisis heteroskedasitas adalah sebagai berikut:

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas.

• Jika tidak ada pola yang jelas atau titik-titk menyebar diatas dan dibawah angka nol pola sumbu Y, maka tidak terjadi.

3.6.1.4 Uji Autokolerasi

Uji Autokolerasi bertujuan menguji apakah suatu model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya.

Pengambilan keputusan ada tidaknya autokorelasi menurut Santoso ( 2002:218 ) dengan cara melihat besaran Durbin-Waston ( D-W ) sebagai berikut:

• Angka D-W dibawah -2, berarti ada autokorelasi positif. • Angka D-W diantara -2 sampai +2 berati tidak ada

autokorelasi.

• Angka D-W diatas +2, berarti ada autokorelasi negatif.

3.6.2. PengujianAnalisis Koefisien Korelasi dan koefisien

Koefisien determinasi ( R2 ) menun jukkan seberapa besar variable independen menjelaskan variable independennya. Nilai R2 adalah nol sampai dengan satu.Apabila nilai R2 semakin mendekati satu, maka variable-variabel indepedant member ikan semua informasi yangdibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya jika nilai R2 semakin kecil, maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas.Nilai R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada penambahan satu varibel independen meskipun varibel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.6.3 Pengujian Hipotesis Penelitian

3.6.3.1. Metode Regresi Linear berganda

Regresi linear berganda ditujukan untuk menemukan hubungan linear antar bebrapa variabel bebas yang biasa disebut X1,X2,X3 dan seterusnya dengan variabel terikat yang disebut Y ( Situmorang, 2008:109 ). Model persamaannya adalah sebagian berikut:

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Return Saham Α = konstanta