ANALISIS KELAYAKAN PENGEMBANGAN USAHA BERAS

MERAH ORGANIK (STUDI KASUS: UD SIRTANIO,

BANYUWANGI, JAWA TIMUR)

RIZQI ARDHINI QOHAR

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kelayakan Pengembangan Usaha Beras Merah Organik (Studi Kasus: UD Sirtanio Banyuwangi, Jawa Timur) adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2014

Merah Organik (Studi Kasus: UD Sirtanio Banyuwangi, Jawa Timur). Dibimbing oleh TINTIN SARIANTI.

Beras merah organik merupakan beras sehat yang kaya serat alami dan ramah lingkungan. Salah satu daerah penghasil beras merah organik di Jawa Timur adalah Kabupaten Banyuwangi. UD Sirtanio merupakan salah satu usaha beras merah organik yang didirikan atas dasar adanya informasi mengenai tingginya permintaan beras merah organik di wilayah Kabupaten Banyuwangi dan sekitarnya. Tujuan penelitian ini adalah menganalisis kelayakan pengembangan usaha beras merah organik UD Sirtanio ditinjau dari aspek finansial dan aspek non finansial serta menganalisis nilai pengganti terhadap kenaikan harga gabah dan penurunan nilai rendemen. Sebelumnya telah dilakukan analisis leasing yang hasilnya menunjukkan bahwa rencana pengembangan usaha lebih menguntungkan daripada kondisi saat ini. Rencana pengembangan usaha dalam penelitian ini terdiri dari dua skenario dengan sumber modal yang berbeda. Skenario I menggunakan sumber modal sendiri, sedangkan skenario II menggunakan sumber modal kombinasi antara modal sendiri dengan modal pinjaman bank. Berdasarkan hasil analisis aspek finansial dan aspek non finansial dapat disimpulkan bahwa pengembangan usaha beras merah organik UD Sirtanio layak untuk direalisasikan. Dari pengembangan usaha skenario I diperoleh NPV sebesar Rp2 924 093 674, Net B/C sebesar 4.771, IRR sebesar 54 persen, dan tingkat pengembalian selama 2 tahun 9 bulan 28 hari. Sedangkan dari pengembangan usaha skenario II diperoleh NPV sebesar Rp1 498 919 714, Net B/C sebesar 7.255, IRR sebesar 94 persen, dan tingkat pengembalian selama 2 tahun 17 hari. Selain itu, usaha ini lebih sensitif terhadap penurunan nilai rendemen daripada kenaikan harga gabah, yaitu sebesar 0.705759509 pada skenario I dan 0.752592975 pada skenario II.

Kata kunci: beras merah organik, kelayakan usaha, leasing, pengembangan usaha

ABSTRACT

RIZQI ARDHINI QOHAR. Feasibility Analysis of Organic Brown Rice Business Development (Case Study: UD Sirtanio, Banyuwangi, Jawa Timur). Supervised by TINTIN SARIANTI.

while scenario II uses capital source combination of its own capital with bank loans capital. Based on the results of the analysis of the financial and non financial aspects can be concluded that organic brown rice business development in UD Sirtanio is feasible to be realized. From the business development of scenario I, the NPV earned is Rp2 924 093 674, Net B/C is 4.771, IRR is 54 percent, and the payback period for 2 years 9 months 28 days. While the business development of scenario II, the NPV earned is Rp1 498 919 714, Net B/C is 7.255, IRR is 94 percent, and the payback period for 2 years 17 days. In addition, this business is more sensitive toward the decline of yield value than the mark-up of grain, which is 0.705759509 for scenario I and 0.752592975 for scenario II.

ANALISIS KELAYAKAN PENGEMBANGAN USAHA BERAS

MERAH ORGANIK (STUDI KASUS: UD SIRTANIO

BANYUWANGI, JAWA TIMUR)

RIZQI ARDHINI QOHAR

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

NIM : H34090109

Disetujui oleh

Tintin Sarianti, SP, MM Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

Puji syukur kepada Allah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Kelayakan Pengembangan Usaha Beras Merah Organik (Studi Kasus: UD Sirtanio Banyuwangi, Jawa

Timur)”. Skripsi ini merupakan hasil penelitian yang dilaksanakan sejak bulan

Mei 2013 sampai Juli 2013. penelitian ini bertujuan menganalisis kelayakan pengembangan usaha baik dari aspek finansial maupun non finansial, serta menganalisis besarnya pengaruh kenaikan harga gabah dan penurunan nilai rendemen terhadap kelayakan usaha.

Terima kasih penulis ucapkan kepada Ibu Tintin Sarianti, SP, MM selaku dosen pembimbing yang telah banyak memberi saran, serta Ibu Dr. Ir. Anna Fariyanti, MS dan Ibu Eva Yolynda, SP, MM selaku dosen penguji yang telah banyak memberikan saran dan kritik untuk penyempurnaan skripsi ini. Di samping itu, ungkapan terima kasih penulis sampaikan kepada para staf dan dosen Departemen Agribisnis yang telah membantu dalam kelancaran penyelesaian skripsi, Abdurrahman Jauhari, Shohib Qomadillah, dan Abdul Malik selaku pemilik usaha yang telah bersedia memberikan informasi serta menjadi tempat penelitian penulis, serta teman-teman yang telah memberikan bantuan, dukungan, dan saran. Ungkapan terima kasih juga disampaikan kepada Abah Abdul Kohar, Umi Istikomah, Mas Luthfi, Mas Farid, Ulin, Rizal, Ikmal, Mbak Ukis, Mbak Lela, Ayzar, penghuni Gemezz (Fita, Riris, dan Ira), teman-teman Womenpreneur, dan Agribisnis 46 atas doa, dukungan, bantuan serta sarannya.

Semoga skripsi ini bermanfaat.

Bogor, Februari 2014

DAFTAR TABEL ix

Potensi Beras Merah untuk Peningkatan Mutu Pangan 7

Persepsi Produsen terhadap Beras Merah Aek Sibundong dalam

Menciptakan Peluang Pasar 8

Penelitian Kelayakan Penambahan Investasi 8

KERANGKA PEMIKIRAN 10

Kerangka Pemikiran Teoritis 10

Kerangka Pemikiran Operasional 20

METODE PENELITIAN 23

Lokasi dan Waktu Penelitian 23

Jenis dan Sumber Data 23

Metode Pengumpulan Data 23

Metode Pengolahan Data dan Analisis Data 23

Leasing 24

Analisis Kelayakan Non Finansial 24

Analisis Kelayakan Finansial 24

Analisis Switching Value 26

Asumsi Dasar Penelitian 27

GAMBARAN UMUM USAHA BERAS MERAH ORGANIK 28

Profil Perusahaan 28

Informasi Produk 29

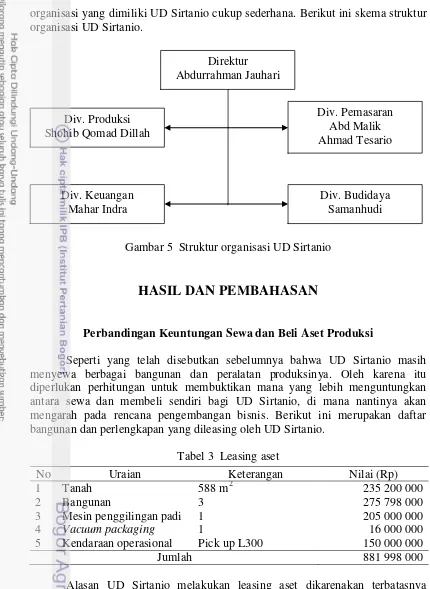

Struktur Organisasi 29

HASIL DAN PEMBAHASAN 30

Perbandingan Keuntungan Sewa dan Beli Aset Produksi 30

Aspek Non Finansial Kelayakan Pengembangan Usaha 32

Aspek Finansial Kelayakan Pengembangan Usaha 40

1 Penyediaan dan penggunaan beras tahun 2009 - 2011 serta prediksi

tahun 2012 - 2014 1

2 Sebaran lahan tanam padi merah organik Kabupaten Banyuwangi 2013 3

3 Leasing aset 30

4 Biaya investasi bangunan 36

5 Biaya investasi, nilai sisa, dan penyusutan 42

6 Biaya reinvestasi 43

7 Biaya variabel tahun pertama 44

8 Biaya variabel tahun ke-2 hingga tahun ke-16 45

9 Biaya tetap skenario I 46

10 Biaya tetap skenario II 47

11 Rincian pinjaman dan modal sendiri 47

12 Penjadwalan hutang 48

13 Hasil analisis laporan laba rugi 49

14 Kriteria kelayakan investasi skenario I 50

15 Kriteria kelayakan investasi skenario II 51

16 Hasil analisis switching value skenario I dan skenario II 52

DAFTAR GAMBAR

1 Fungsi investasi 10

2 Hubungan antara NPV dan IRR 19

3 Kerangka pemikiran operasional analisis pengembangan usaha beras

merah organik UD SIrtanio 22

4 Beras merah dan beras merah putih 29

5 Struktur organisasi UD Sirtanio 30

6 Kemasan beras merah organik 32

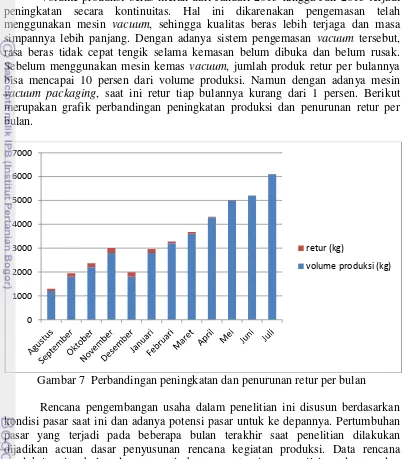

7 Perbandingan peningkatan dan penurunan retur per bulan 33

8 Saluran pemasaran beras merah organik UD Sirtanio 34

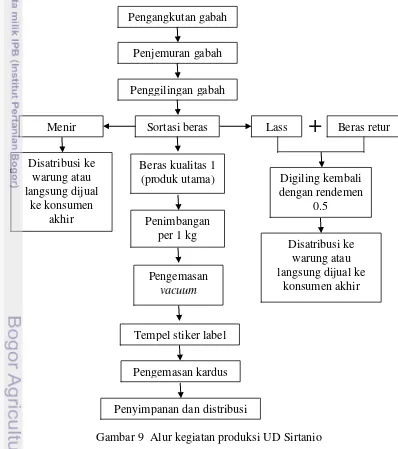

9 Alur kegiatan produksi UD Sirtanio 37

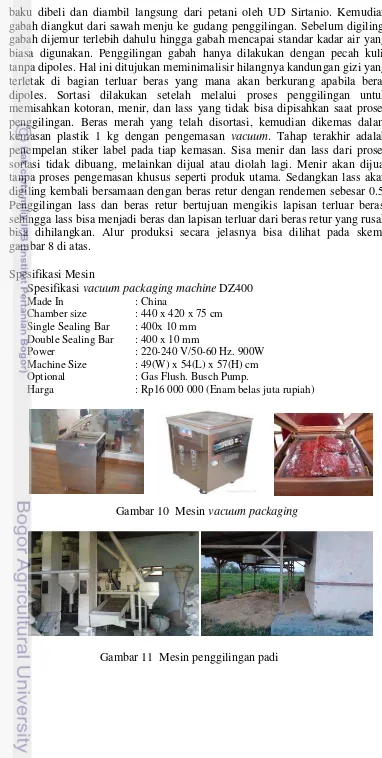

10 Mesin vacuum packaging 38

11 Mesin penggilingan padi 38

12 Pemberdayaan masyarakat setempat 40

DAFTAR LAMPIRAN

1 Perkembangan luas panen, produktivitas, dan produksi padi menurut

wilaah 2010 - 2012 57

2 Analisis leasing 59

7 Proyeksi laba rugi skenario I 64

8 Proyeksi laba rugi skenario II 65

9 Proyeksi cash flow skenario I 66

10 Proyeksi cash flow skenario II 68

11 Analisis switching value skenario I terhadap kenaikan harga gabah

sebesar 1.555229745 70

12 Analisis switching value skenario I terhadap penurunan nilai rendemen

sebesar 0.705759509 72

13 Analisis switching value skenario II terhadap kenaikan harga gabah

sebesar 1.466844655 74

14 Analisis switching value skenario II terhadap penurunan nilai rendemen

PENDAHULUAN

Latar Belakang

Pangan merupakan kebutuhan mendasar bagi setiap manusia. Salah satunya adalah beras yang merupakan bahan pangan pokok penduduk Indonesia. Hal ini menjadikan tingkat kebutuhan konsumsi beras Indonesia terus meningkat sementara peningkatan produksi beras belum mampu menyeimbangi peningkatan kebutuhan konsumsi tersebut. Untuk menutupi ketidakseimbangan tersebut, maka pemerintah melakukan kebijakan impor beras.

Tabel 1 Penyediaan dan penggunaan beras tahun 2009 – 2011 serta prediksi tahun 2012 - 2014

Sumber : Neraca Bahan Makanan (NBM) Kementerian Pertanian, diolah Pusdatin dalam Respati

et al. (2013)

Keterangan : *) Angka sementara **) Angka prediksi Pusdatin

Berdasarkan data di atas komponen total penyediaan beras merupakan angka produksi beras ditambah impor, dikurangi ekspor dan perubahan stok pada tahun yang bersangkutan. Data ekspor dan impor tersedia hingga tahun 2012, sementara perubahan stok baru tersedia hingga tahun 2011, dan kemudian dilakukan prediksi hingga 2014. Pada tahun 2009, produksi beras sebesar 37.67 juta ton, kemudian ditambah impor beras sebesar 245 ribu ton, dikurangi ekspor sebesar 2 ribu ton dan dikurangi perubahan stok sebesar 448 ribu ton, sehingga total ketersediaan beras tahun 2009 mencapai 37.46 juta ton. Setelah periode tahun 2009, impor beras Indonesia menunjukkan pola meningkat hingga menjadi sebesar 2.41 juta ton pada tahun 2012, serta diprediksikan menjadi sebesar 2.47 juta ton pada tahun 2013 dan kembali naik menjadi 2.64 juta ton pada tahun 2014 (Respati et al. 2013).

produksi tanaman. Pelaksanaan pertanian organik dititikberatkan pada penggunaan input yang dapat diperbaharui, bersifat alami, dan menghindari penggunaan input sintesis maupun produk rekayasa genetika.

Sebagian besar sistem pertanian yang diterapkan di Indonesia adalah pertanian non organik (konvensional). Pestisida merupakan zat pembunuh atau pengendali hama yang biasa digunakan dalam pertanian konvensional. Penggunaan pestisida yang tidak tepat dapat mengakibatkan keracunan hingga kematian. Menurut WHO dalam Raini (2007) diperkirakan setiap tahun terjadi kasus keracunan pestisida sekitar 25 juta kasusatau sekitar 68 493 kasus setiap hari. Kematian akibat keracunan pestisida pernah terjadi di Indonesia tepatnya di Desa Kanigoro, Kecamatan Ngablak, Magelang pada bulan Juli 2007. Berdasarkan laporan Harian Republika tanggal 26 September 2007 dalam Raini (2007), hasil pemeriksaan Laboratorium Kesehatan dipastikan akibat keracunan pestisida.

Selain dampak negatif yang ditimbulkan akibat penggunaan pestisida sintetis, pertanian konvensional juga memberikan dampak negatif akibat penggunaan pupuk anorganik. Menurut Sulistyowati dalam penggunaan kimia mengakibatkan tanah menjadi keras, sehingga dibutuhkan energy yang lebih berat untuk mengolah tanah. Cacing-cacing tanah yang seharusnya berfungsi menggemburkan tanah secara alami tidak mampu mengikuti kecepatan penguraian yang diperlukan manusia. Oleh karena itu diperlukan penerapan sistem pertanian organik untuk mengembalikan kondisi tanah.

Salah satu prinsip yang mendasari pertanian organik adalah prinsip kesehatan. Dalam IFOAM (2005) disebutkan bahwa pertanian organik harus melestarikan dan meningkatkan kesehatan tanah, tanaman, hewan, manusia, dan bumi sebagai kesatuan tak terpisahkan. Tujuan dari pertanian organik adalah menghasilkan makanan bermutu tinggi dan bergizi yang mendukung pemeliharaan kesehatan dan kesejahteraan. Oleh karena itu, dalam pertanian organik dihindari penggunaan pupuk non organik, pestisida, dan obat-obatan yang dapat berdampak merugikan kesehatan.

BIOCert (2006) menyebutkan bahwa pada tahun 2005 pasar beras organik Indonesia mengalami pertumbuhan sekitar 22 persen pertahunnya yang mencapai angka Rp28 milyar. Dan diikuti juga dengan peningkatan volume produksi dari 1 180 ton di tahun 2001 menjadi hampir 11 000 ton di tahun 2004. Adanya peningkatan pasar ini juga diimbangi dengan peningkatan jumlah petani organik di Indonesia yang pada tahun 2001 berjumlah 640 orang menjadi 1 700 orang di tahun 2004. Peningkatan jumlah petani organik ini juga didukung oleh harga jual beras organik yang lebih tinggi daripada harga beras non organik.

Beberapa waktu terakhir ini muncul jenis beras organik yang mulai dibudidayakan di Indonesia, yaitu beras merah organik. Beras merah dikenal sebagai beras sehat yang kaya serat alami dan cocok sebagai makanan penunjang diet. Hasil penelitian Cina dalam Suardi (2005) menunjukkan bahwa ekstrak larutan beras merah mengandung protein, asam lemak tidak jenuh, beta-sterol, camsterol, stigmasterol, isoflavones, saponin, Zn dan Fe, lovastatin, dan mevinolin-HMG-CoA. Unsur mevinolin-HMG-CoA merupakan reduktase inhibitor yang dapat mengurangi sintesis kolesterol di hati.

dengan warna beras merah yang bervariasi dengan kadar protein relatif tinggi, tanaman pendek, umur sangat genjah, dan relatif toleran kekeringan. Pemasaran beras merah masih terbatas dan harganya relatif tinggi dibandingkan beras putih. Dalam Suardi (2006) disebutkan bahwa pada tahun 2005 beras merah menjadi kontributor tunggal produk pangan berserat tinggi dan merupakan pangan olahan alami yang sehat dengan tingkat pertumbuhan sebesar 21 persen serta mampu mencapai nilai penjualan sebesar Rp70 milyar. Dan hingga saat ini permintaan terhadap beras merah terus meningkat.

Mengetahui peningkatan pertumbuhan dan besarnya manfaat beras merah bagi kesehatan yang didukung dengan penerapan pertanian organik, maka terdapat potensi yang besar untuk mengembangkan usaha beras merah organik. Diperkirakan di tahun 2013 ini, jumlah produksi beras merah organik masih belum bisa memenuhi jumlah permintaan yang ada. Hal ini dapat dilihat dari jauhnya selisih harga di pasar antara beras putih dengan beras merah. Namun hingga saat ini penelitian mengenai pengembangan usaha beras merah organik di Indonesia masih jarang dilakukan, sehingga belum dapat dipastikan seberapa besar potensi tersebut. Hal ini didukung dengan fakta sulitnya mencari informasi mengenai jumlah produksi dan tingkat konsumsi, lahan budidaya, dan rataan harga dasar beras merah di Indonesia. Penelitian tentang beras merah yang selama ini telah dilakukan hanya sebatas mengenai penemuan variatas, kandungan gizi, manfaat, serta tingkat kesadaran dan konsumsi konsumen saja. Selain itu, data mengenai daerah-daerah yang menjadi sentra beras merah di Indonesia juga masih belum tersedia.

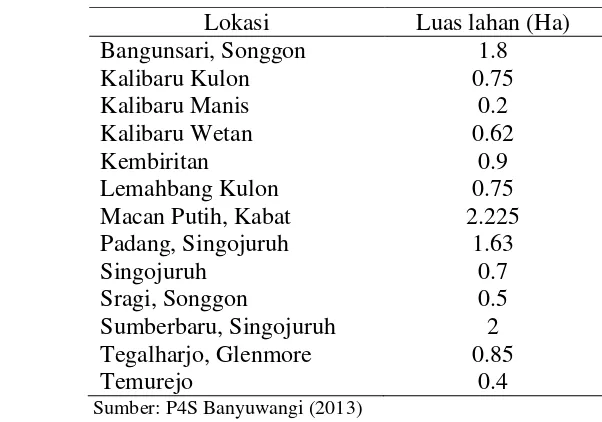

Salah satu daerah penghasil beras merah organik di provinsi Jawa Timur adalah Kabupaten Banyuwangi. Potensi yang dimiliki Kabupaten Banyuwangi untuk menjadi salah satu sentra beras merah didukung dengan kesuburan tanah dan ketersediaan lahan sawah yang luas. Berikut ini merupakan data sebaran lahan tanam padi beras merah organik di Kabupaten Banyuwangi tahun 2013.

UD Sirtanio merupakan salah satu produsen beras merah organik yang didirikan atas dasar adanya informasi mengenai tingginya permintaan beras merah organik di wilayah Kabupaten Banyuwangi dan sekitarnya. Usaha ini didirikan di Desa Sumberbaru, Kecamatan Singojuruh, Kabupaten Banyuwangi, Jawa Timur. Usaha ini terus mengalami pertumbuhan setiap bulannya, dimana dapat dilihat dari peningkatan produksi dan penjualan. Pada awal berdiri volume produksi dan penjualan kurang dari 1.5 ton, sedangkan di tahun 2013 volume produksi dan penjualan mencapai 6 ton per bulan. Akan tetapi selama ini sebagian hampir semua aset produksi yang digunakan masih sewa, sehingga terdapat ketidakpastian dalam kontinuitas usahanya, yaitu apabila pemilik aset sudah tidak mau menyewakan aset-aset produksinya tersebut.

Perumusan Masalah

Mayoritas masyarakat menganggap beras merah merupakan beras mahal untuk kalangan ekonomi atas. Sebagai salah satu produsen baru dalam industri beras merah, UD Sirtanio mempunyai visi untuk merubah pola pikir masyarakat mengenai konsumsi beras merah. Dalam menjalankan bisnisnya, UD Sirtanio bermitra dengan lembaga-lembaga pendukung yang ada, seperti lembaga P4S dan laboratorium penelitian Sucofindo. Kemitraan dengan P4S berupa penyediaan petani mitra yang merupakan anggota dari P4S. Selain itu, P4S juga berperan dalam penjamin mutu beras merah organik yang dihasilkan dengan melakukan pengawasan dan pengontrolan standard budidaya para petani mitra. Sedangkan Sucofindo berperan dalam kegiatan quality control.

Sistem budidaya yang digunakan para petani mitra telah mengikuti standard dan persyaratan pertanian organik. Hal ini dikarenakan setiap kegiatan budidaya yang dilakukan mulai dari pengolahan lahan hingga pasca panen selalu dilakukan pengontrolan secara kontinu. Saat ini lahan produksi petani mitra beras merah organik telah mencapai 13.625 Ha yang tersebar di beberapa kecamatan di Banyuwangi.

Sebelum bermitra dengan seorang petani, terlebih dahulu dilakukan uji peta denah dan lokasi lahan milik petani tersebut. Tujuan dari pengujian tersebut adalah untuk menjamin kondisi lahan yang akan digunakan bebas dari kontaminasi pestisida dan pengaruh dari lahan pertanian non organik. Biasanya petani yang baru bergabung menjadi mitra tidak langsung lolos sertifikasi organik, sehingga untuk sementara waktu masih dalam masa transisi dan beras yang dibudidayakan masih beras putih. Sedangkan petani yang telah lolos uji sertifikasi organik masuk ke dalam golongan mitra tani prima dan diperkenankan membudidayakan beras merah organik. Bertambahnya petani yang ingin menjadi mitra tani dari UD Sirtanio ini dikarenakan harga beli gabah yang ditawarkan lebih tinggi dibandingkan sebelum menjadi mitra dan selalu di atas harga pasar. Data rata-rata harga gabah tahun 2012 – 2013 menurut kualitas, komponen, mutu, dan HPP di tingkat petani Indonesia dapat dilihat pada lampiran 1.

turun. Dengan adanya kontrak pembelian ini berdampak positif terhadap peningkatan kesejahteraan petani.

UD Sirtanio merupakan salah satu usaha yang bergerak di bidang peningkatan nilai tambah dari gabah kering panen hingga menjadi beras merah organik yang siap jual dan memasarkannya. Sumber bahan baku utama berasal dari petani-petani mitra yang kemudian akan digiling dan diberi penambahan nilai. Untuk mengangkut gabah dari sawah menuju gudang penyimpanan, UD Sirtanio masih menggunakan mobil sewa. Proses penyimpanan, penjemuran dan penggilingan padi juga dilakukan dengan menyewa lantai jemur dan mesin penggilingan milik koperasi pertanian setempat. Setelah digiling dilakukan sortasi untuk memisahkan beras dengan kotoran. Proses terakhir adalah pengemasan menggunakan mesin vacuum agar beras lebih tahan lama jika disimpan. Hingga saat ini mesin vacuum yang biasa digunakan juga masih sewa.

Sebagaimana kondisi suatu bisnis yang sedang berkembang, UD Sirtanio memerlukan biaya modal yang besar untuk memenuhi kebutuhan investasi dan operasional. Akan tetapi modal yang dimiliki UD Sirtanio sangatlah terbatas, sehingga hampir semua peralatan produksi, bangunan, dan kendaraan operasional (mobil) yang digunakan UD Sirtanio masih sewa hingga saat ini. Untuk ke depannya UD Sirtanio berencana mengembangkan usahanya dengan memiliki peralatan produksi, bangunan, dan kendaraan operasional sendiri. Hal ini dikarenakan tidak adanya kepastian bahwa pemilik selamanya bersedia menyewakan aset-aset produksinya tersebut. Maka rencana pembelian aset-aset produksi perlu dilakukan untuk menjaga kontinuitas produksi ke depannya. Untuk mengetahui apakah rencana membeli aset-aset produksi sudah tepat daripada menyewa, maka perlu dilakukan analisis leasing.

Studi kelayakan rencana pengembangan usaha juga perlu dilakukan baik dari aspek finansial maupun non finansial. Hal ini bertujuan memastikan bahwa rencana pengembangan usaha beras merah organik layak untuk dijalankan. UD Sirtanio merupakan usaha yang belum lama berdiri tetapi telah mengalami keberhasilan yang cukup menjanjikan. Rencana pengembangnab usaha ini terdiri dari dua skenario dengan komposisi sumber modal yang berbeda. Sumber modal skenario I berasal dari modal sendiri. Sedangkan skenario II menggunakan kombinasi modal pinjaman dan modal sendiri.

organik UD Sirtanio variabel-variabel terpenting dan paling berpengaruh adalah penurunan nilai rendeman gabah dan kenaikan harga gabah.

Berdasarkan uraian di atas dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana tingkat perbandingan keuntungan yang akan diperoleh antara rencana pengadaan aset berupa tanah, banguna produksi, mesin-mesin produksi, dan kendaraan operasional dengan sewa aset yang selama ini dilakukan oleh UD Sirtanio?

2. Bagaimana kelayakan pengembangan usaha beras merah organik pada UD Sirtanio berdasarkan aspek non finansial yang meliputi aspek pasar, teknis, manajemen dan hukum, serta aspek sosial, ekonomi, dan lingkungan?

3. Bagaimana kelayakan pengembangan usaha beras merah organik pada UD Sirtanio berdasarkan aspek finansial?

4. Bagaimana tingkat toleransi usaha beras merah organik pada UD Sirtanio terhadap penurunan nilai rendeman gabah dan kenaikan harga gabah yang dapat mempengaruhi manfaat dan biaya?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka tujuan dari penelitian ini adalah:

1. Menganalisis tingkat perbandingan keuntungan yang akan diperoleh antara rencana pengadaan aset berupa tanah, banguna produksi, mesin-mesin produksi, dan kendaraan operasional dengan sewa aset yang selama ini dilakukan oleh UD Sirtanio.

2. Menganalisis kelayakan pengembangan usaha beras merah organik pada UD Sirtanio berdasarkan aspek non finansial yang meliputi aspek pasar, teknis, manajemen dan hukum, serta aspek sosial, ekonomi, dan lingkungan.

3. Menganalisis kelayakan usaha beras merah organik pada UD Sirtanio berdasarkan aspek finansial.

4. Menganalisis tingkat toleransi usaha beras merah organik pada UD Sirtanio terhadap penurunan nilai rendeman gabah dan kenaikan harga gabah yang dapat mempengaruhi manfaat dan biaya.

Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat antara lain:

1. Sebagai sarana latihan dan pengembangan wawasan bagi peneliti dalam menerapkan ilmu-ilmu pengetahuan, terutama pengetahuan tentang agribisnis yang telah dipelajari selama perkuliahan di Institut Pertanian Bogor.

2. Sebagai bahan pertimbangan dan masukan bagi pengusaha beras merah organik tentang kelayakan usaha dan pembuatan rencana usaha selanjutnya. 3. Memberikan tambahan informasi dan bahan pertimbangan untuk penelitian

Ruang Lingkup Penelitian

Penelitian ini hanya dilakukan di UD Sirtanio yang berlokasi di Kabupaten Banyuwangi, Jawa Timur. Penelitian ini membahas mengenai pemberian nilai tambah terhadap beras merah mulai dari gabah kering panen menjadi beras hingga proses pemasarannya. Ruang lingkup penelitian ini adalah mengkaji mengenai sistem leasing yang diterapkan oleh UD Sirtanio, aspek-aspek finansial, dan non finansial.Aspek non finansial terdiri dari aspek pasar, aspek teknis, aspek manajemen, aspek sosial ekonomi, dan aspek lingkungan. Sedangkan aspek finansial terdiri atas kriteria kelayakan investasi seperti Net Present Value (NPV), Net Benefit and Cost Ratio (Net B/C Ratio), Internal Rate of Return (IRR), dan Payback Period. Hasil perhitungan pada aspek finansial menggunakan cash flow yang akan diolah menggunakan software Microsoft Excel. Hal ini dilakukan untuk meneliti kelayakan pengembangan usaha beras merah organik pada UD Sirtanio.

TINJAUAN PUSTAKA

Potensi Beras Merah untuk Peningkatan Mutu Pangan

Penelitian Suardi (2005) mengenai perbaikan mutu padi beras merah melalui persilangan antar varietas sehingga diharapkan munculnya padi beras merah varietas unggul yang berpotensi dalam meningkatkan mutu pangan. Selain sebagai makanan pokok, beras merah sangat bermanfaat bagi kesehatan seperti menyembuhkan penyakit kekurangan vitamin A (rabun ayam) dan vitamin B (beri-beri) serta dapat mengatasi masalah kekurangan gizi. Beberapa penelitian menyebutkan bahwa pigmen antosianin yang merupakan sumber pewarna merah pada beras merah berperan sebagai antioksidan untuk mencegah berbagai penyakit seperti jantung koroner, kanker, diabetes, dan hipertensi. Meskipun memiliki banyak manfaat, namun tingkat produktivitas padi beras merah pada umumnya rendah serta penelitian padi beras merah belum menjadi prioritas. Pemasaran beras merah juga terbatas dan harganya relatif tinggi. Oleh karena itu potensi padi beras merah akan digali lebih intensif melalui penelitian ini.

Persepsi Produsen terhadap Beras Merah Aek Sibundong dalam Menciptakan Peluang Pasar

Penelitian Indrasari dan Adnyana (2007) mengenai pelepasan galur BP1924-1e-5-2 dengan nama varietas Aek Sibundong yang dilakukan oleh Balai Besar Penelitian Tanaman Padi. Untuk mangkaji persepsi produsen terhadap beras merah yang ditawarkan, dilakukan penelitian di tujuh provinsi, yaitu Sumatera Utara, Jawa Barat, Jawa Tengah, Jawa Timur, Bali, NTB, dan Sulawesi Selatan. Data yang dikumpulkan adalah persepsi produsen terhadap produksi beras merah relatif terhadap komoditas pesaingnya dalam hal produktivitas, biaya produksi, risiko kegagalan ketahanan penyakit, umur, dan kemudahan dalam pemeliharaan, serta dasar pertimbangan produsen secara umum dalam memilih komoditas yang akan ditanam. Pengumpulan data dilakukan dengan cara wawancara tatap muka menggunakan kuesioner sebagai pedoman. Jumlah responden yang diwawancarai sebanyak 700 orang yang terdiri dari petani produsen, konsumen, dan pengusaha.

Tanggapan produsen terhadap beras merah Aek Sibundong yang sedang dipromosikan dibandingkan dengan beras yang biasa ditanam petani cukup beragam di antara provinsi yang dikaji. Namun, secara umum sebanyak 11-56 persen petani mengatakan beras merah Aek Sibundong lebih baik dibanding padi jenis lainnya. Keunggulan komoditas ini terutama pada aspek produktivitas dan ketahanan terhadap penyakit, biaya produki yang dibutuhkan, umur panen, dan kemudahan dalam pemeliharaan hampir sama dengan komoditas padi lainnya.

Penelitian Kelayakan Penambahan Investasi

Beberapa penelitian terdahulu yang melakukan penelitian mengenai studi kelayakan pengembangan usaha dengan penambahan investasi, yaitu penelitian yang dilakukan oleh Maulana (2008) mengenai analisis kelayakan usaha pembuatan bandeng isi pada BANISI di Kecamatan Soreang, Kabupaten Bandung, Jawa Barat, penelitian Widiyanthi (2007) mengenai analisis kelayakan investasi penambahan mesin vacuum frying untuk usaha kecil pengolahan kacang (studi kasus di PD Barokah Cikijing Majalengka Jawa Barat), dan penelitian Novianti (2010) mengenai kelayakan investasi usaha penggilingan padi pada kondisi risiko (studi kasus di penggilingan padi skala kecil Sinar Ginanjar, Kabupaten Karawang, Jawa Barat). Dari penelitian-penelitian terdahulu ini terdapat perbedaan dengan penelitian yang akan dilakukan, yaitu jenis komoditi yang diteliti, lokasi penelitian, serta permasalahan yang dihadapi. Sedangkan persamaannya dengan penelitian-penelitian terdahulu yaitu menganalisis kelayakan penambahan investasi dilihat dari aspek finansial dan non finansial. Dalam penelitian ini komoditi yang diteliti adalah beras merah organik di UD Sirtanio Kabupaten Banyuwangi, Jawa Timur dengan permasalahan rencana pengembangan usaha dengan penambahan investasi berupa lantai jemur, ruang produksi, mesin penggilingan padi, mesin vacuum packaging, dan kendaraan operasional.

alat produksi sebesar dua kali lipat dari kapasitas normal. Berdasarkan analisis non finansial usaha bandeng isi pada BANISI layak untuk dilaksanakan karena tidak ditemukannya faktor penghambat pada tiap aspek.Hasil kelayakan finansial pada skenario II diperoleh nilai NPV Rp213 884 273; Net B/C 5.4296; IRR 91 persen dan Payback Period selama 2 tahun 1 bulan. Analisis finansial terhadap ketiga skenario menunjukkan bahwa hanya skenario I dan II yang layak untuk dijalankan.Dari kedua skenario tersebut, skenario II merupakan skenario yang paling layak untuk dijalankan. Berdasarkan analisis switching value usaha ini sensitif terhadap penurunan harga jual, kenaikan harga bandeng, dan penurunan tingkat penjualan.

Widiyanthi (2007) menganalisis kelayakan usaha pengolahan kacang PD Barokah apabila terjadi penambahan mesin vacuum frying. Analisis kelayakan non finansial penambahan mesin vacuum frying layak untuk dijalankan. Aspek kelayakan finansial dilakukan terhadap aspek finansial kelayakan usaha dan aspek finansial kelayakan penambahan mesin vacuum frying. Secara finansial penambahan penambahan mesin vacuum frying juga lebih layak untuk dijalankan dibuktikan dengan nilai kriteria investasi, yaitu NPV Rp553 843 037; Net B/C 2.76; IRR 47.70 persen dan Payback Period selama 2 tahun 6 bulan. Analisis finansial kelayakan usaha juga layak untuk diusahakan dengn nilai NPV Rp1 405 678 570; Net B/C 1.98; IRR 32.22 persen; dan payback period selama 3 tahun 10 bulan. Hasil analisis switching value penambahan mesin vacuum frying menunjukkan bahwa usaha sensitif terhadap perubahan harga jual.penambahan mesin vacuum frying

Novianti (2010) mengemukakan dalam penelitianya bahwa usaha penggilingan padi di Kabupaten Karawang didominasi oleh penggilingan padi skala kecil, dimana salah satunya adalah penggilingan padi Sinar Ginanjar. Penggilingan padi Sinar Ginanjar akan melakukan penambahan konfigurasi mesin dengan modal dari investor untuk memperoleh keuntungan maksimal. Oleh karena itu, dalam penelitian ini dilakukan studi kelayakan bisnis terhadap usaha penggilingan padi Sinar Ginanjar. Berdasarkan analisis pada aspek non finansial penggilingan padi Sinar Ginanjar layak untuk dijalankan. Analisis finansial dilakukan pada dua kondisi usaha, yaitu kondisi tanpa risiko dan kondisi risiko. Pada kondisi tanpa risiko dengan tingkat diskonto 12 persen layak dilakukan investasi dimana diperoleh nilai NPV Rp322 915 059; IRR 28 persen; Net B/C 1.83; dan payback period selama 4 tahun 0.9 bulan. Analisis aspek finansial pada kondisi risiko juga menunjukkan layak dilakukan investasi Tingkat risiko terbesar berdasarkan nilai koefisien variasi adalah risiko harga dengan nilai NPV yang diharapkan sebesar Rp59 440 085; standar deviasi 108 146 306; dan koefisien variasi 1.82. Sedangkan pada risiko produksi nilai NPV yang diharapkan Rp259 662 572; standar deviasi 388 618 762; dan koefisien variasi 1.50.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Teori Investasi

Investasi merupakan komponen yang paling sering berubah dalam GDP serta menghubungkan masa sekarang dan masa depan. Investasi dapat diartikan sebagai pengeluaran penanaman modal oleh perusahaan untuk membeli barang-barang modal dan perlengkapan produksi guna menambah kemampuan produksi barang dan jasa. Definisi lain investasi menurut Pratomo dan Nugraha (2009) adalah membeli suatu aset yang diharapkan di masa datang dapat dijual kembali dengan nilai yang lebih tinggi. Salah satu alasan berinvestasi adalah mempersiapkan masa depan sedini mungkin melalui perencanaan kebutuhan yang disesuaikan dengan kemampuan keuangan saat ini. Inflasi merupakan salah satu penyebab perlunya dilakukan investasi.

Menurut Mankiw (2003) investasi terdiri dari barang-barang yang dibeli untuk penggunaan masa depan. Investasi juga dibagi ke dalam tiga sub kelompok, yaitu investasi tetap bisnis, investasi tetap residensial, dan investasi persediaan. Investasi tetap bisnis adalah pembelian pabrik dan peralatan baru oleh perusahaan. Investasi residensial adalah pembelian rumah baru oleh rumah tangga dan tuan tanah. Sedangkan investasi persediaan adalah peningkatan dalam persediaan barang perusahaan.

Mankiw (2003) juga menjelaskan adanya hubungan antara investasi dan tingkat bunga. Jumlah permintaan barang-barang modal bergantung pada tingkat bunga yang mengukur biaya dari dana yang digunakan untuk membiayai investasi. Jika suku bunga meningkat, proyek investasi yang menguntungkan semakin sedikit dan jumlah permintaan barang-barang investasi akan turun. Hubungan keterkaitan antara investasi dan tingkat bunga dapat dilihat pada fungsi berikut.

Tingkat bunga riil, r

Fungsi investasi, I (r)

Kuantitas investasi, I

Gambar 1 Fungsi investasi

meminjam uang. Sedangkan tingkat bunga riil adalah tingkat bunga nominal yang dikoreksi untuk menghilangkan pengaruh inflasi. Dengan kata lain bunga riil mengukur biaya pinjaman yang sebenarnya menentukan jumlah investasi (Mankiw 2003).

Teori Leasing

Lease didefinisikan oleh Kieso et al. (c2007) sebagai perjanjian kontraktual antara lessor dan lessee yang memberikan hak kepada lessee untuk menggunakan properti tertentu yang dimiliki oleh lessor, selama periode waktu tertentu dengan membayar sejumlah uang (sewa) yang sudah ditentukan secara periodik. Seringkali ditemukan bahwa lease lebih memberikan keuntungan bagi lessee daripada kepemilikan properti. Beberapa keuntungan yang umumnya dinikmati oleh lessee adalah :

1. Pembiayaan 100 persen dengan suku bunga tetap

Perjanjian lease pada umumnya tanpa uang muka dari lessee, sehingga membantu penghematan dana modal lessee yang terbatas. Sebagian besar lessee merupakan perusahaan baru dan sedang berkembang. Pembayaran lease bersifat tetap, sehingga melindungi lessee dari inflasi dan meningkatnya biaya uang.

2. Proteksi terhadap keusangan

Peralatan yang dilease dapat mengurangi risiko keusangan bagi lessee karena adanya pemindahan risiko nilai residu kepada lessor. Dalam perjanjian lease, lessee diperbolehkan untuk menukarkan peralatan lama dengan yang baru atau membatalkan lease lama dan menciptakan lease yang baru. Dimana biaya lease baru akan ditambahkan ke saldo lease lama dikurangi dengan nilai tukar tambah peralatan lama.

3. Fleksibilitas

Perjanjian lease memiliki batasan-batasan yang lebih sedikit dibandingkan dengan perjanjian hutang lainnya. Hal ini dikarenakan lessor mampu membuat perjanjian lease yang disesuaikan dengan kebutuhan dan kemampuan lessee. 4. Pembiayaan yang lebih murah

Beberapa perusahaan menyadari bahwa pembiayaan dengan lease lebih menghemat biaya daripada jenis pembiayaan lainnya. Perusahaan baru yang sedang mengalami depresi atau perusahaan yang terkena tarif pajak rendah akan melakukan lease untuk memperoleh keuntungan pajak yang bila tidak dilakukan akan hilang. Pengurangan pajak melalui beban penyusutan tidak memberikan manfaat berarti bagi perusahaan yang mempunyai laba kena pajak kecil. Melalui leasing, perusahaan leasing dapat memperoleh manfaat ini dan kemudian memberikannya kepada lessee atau pemakai aktiva yang dilease berupa pembayaran sewa yang lebih rendah.

5. Keuntungan pajak

Perusahaan tidak melaporkan aktiva atau kewajiban yang termasuk dalam perjanjian lease dengan alasan untuk tujuan pelaporan finansial. Namun dengan alasan tujuan perpajakan, perusahaan dapat mengkapitalisasi dan mendepresiasi aktiva lease. Hasilnya, perusahaan melakukan pengurangan di muka dan sekaligus mengurangi pajaknya.

Beberapa lease tidak mengakibatkan bertambahnya hutang pada neraca atau mempengaruhi rasio keuangan, tetapi dapat menambah kemampuan perusahaan untuk melakukan pinjaman. Pembiayaan di luar neraca semacam itu penting bagi perusahaan tertentu.

Teori Biaya Manfaat

Biaya didefinisikan oleh Nurmalina et al. (2010) sebagai segala sesuatu yang mengurangi tujuan bisnis. Biaya yang umumnya dimasukkan dalam analisis kelayakan adalah biaya investasi, biaya operasional, dan biaya lainnya. Biaya investasi merupakan biaya yang dikeluarkan pada awal kegiatan dan pada saat tertentu untuk memperoleh manfaat beberapa tahun kemudian. Sedangkan biaya yang dikeluarkan setiap proses produksi adalah biaya operasional.

Manfaat dikelompokkan menjadi tiga, yaitu tangible benefit, indirect or secondary benefit, dan intangible benefit. Tangible benefit adalah manfaat yang dapat diukur akibat adanya peningkatan produksi, perbaikan kualitas produk, perubahan waktu dan lokasi penjualan, serta perubahan bentuk produk. Indirect or secondary benefit adalah manfaat yang dirasakan di luar bisnis sehingga berpengaruh terhadap lingkungan eksternal di luar bisnis. Sedangkan intangible benefit adalah manfaat yang riil ada tapi sulit diukur.

Menurut Hafidh (2010) analisis manfaat biaya merupakan analisis yang digunakan untuk mengetahui besaran keuntungan atau kerugian serta kelayakan suatu proyek. Analisis ini memperhitungkan biaya dan manfaat yang akan diperoleh dari pelaksanaan suatu program atau proyek. Perhitungan manfaat serta biaya merupakan satu kesatuan yang tidak dapat dipisahkan. Analisis ini mempunyai penekanan dalam perhitungan tingkat keuntungan atau kerugian dengan mempertimbangkan biaya yang akan dikeluarkan serta manfaat yang akan dicapai.

Studi Kelayakan Bisnis

Pengambilan keputusan dalam berinvestasi selalu didasarkan pada hasil analisis studi kelayakan bisnis. Menurut Nurmalina et al. (2010) studi kelayakan bisnis merupakan analisis dasar penilaian layak atau tidaknya suatu kegiatan investasi atau bisnis untuk dijalankan dengan melihat manfaat atau hasil dari kegiatan apabila dilaksanakan. Analisis kelayakan terhadap rencana investasi perlu dilakukan untuk meminimalkan risiko dan mengetahui besarnya manfaat yang akan diperoleh apabila investasi dijalankan. Besarnya manfaat yang diperoleh haruslah sesuai dengan modal yang telah dikeluarkan untuk investasi.

Menurut Rangkuti (2012) terdapat beberapa hal penting yang harus diperhatikan dalam membuat studi kelayakan bisnis:

1. Besarnya dana yang digunakan 2. Tingkat ketidakpastian proyek 3. Kompleksitas proyek

Selain ketiga hal tersebut, terdapat juga kesalahan-kesalahan yang dapat mengakibatkan peningkatan biaya dan penundaan penyelesaian proyek. Kesalahan-kesalahan tersebut antara lain:

1. Kesalahan perencanaan

2. Kesalahan dalam memperkirakan permintaan

4. Kesalahan dalam perkiraan kebutuhan tenaga kerja 5. Kesalahan dalam pengendalian proyek

Aspek Studi Kelayakan

Dalam melakukan analisis kelayakan bisnis terdapat aspek-aspek yang perlu dipertimbangkan. Aspek-aspek yang saling berkaitan ini mempunyai pengaruh terhadap manfaat yang akan diperoleh. Nurmalina et al. (2010) membagi aspek-aspek tersebut ke dalam dua kelompok, yaitu aspek finansial dan aspek non finansial. Aspek non finansial terdiri dari aspek pasar, teknis, manajemen dan hukum, sosial ekonomi, serta aspek lingkungan.

Aspek Pasar

Analisis terhadap aspek pasar perlu dilakukan karena tanpa adanya permintaan atas barang/jasa yang dihasilkan, maka suatu proyek bisnis tidak akan berhasil. Tujuan dari analisis aspek pasar adalah untuk mengetahui seberapa besar luas pasar, pertumbuhan permintaan, dan market share dari produk yang bersangkutan (Umar 2000). Menurut Subagyo (2007) kurang diperhatikannya aspek pasar akan menyebabkan beberapa kerugian dan kegagalan suatu proyek, yaitu produk yang ditawarkan tidak diminati konsumen, produk tidak sesuai dengan kebutuhan dan keinginan konsumen, serta produk yang ditawarkan laku, tetapi pangsa pasar kecil dan volume penjualannya rendah sehingga tidak dapat menutupi biaya yang telah dikeluarkan.

Analisis aspek pasar merupakan aspek yang dikaji paling awal karena untuk mengetahui ada tidaknya peluang pasar dari produk yang dihasilkan merupakan faktor utama dalam penentuan keputusan proyek. Menurut Soeharto (1999) dalam analisis aspek pasar terdapat tiga hal penting yang perlu dikaji, yaitu:

1. Penawaran dan permintaan a. Perincian permintaan

Perincian permintaan terdiri dari:

- Area; dibagi menjadi area yang akan dikaji potensi daya serapnya. - Spesifikasi produk; dibedakan atas beberapa tingkat spesifikasi,

misalnya produk yang bermutu tinggi, sedang, dan rendah. b. Permintaan masa depan dan saat ini

Permintaan saat ini dapat dikumpulkan dan dilihat dari catatan statistik. Sedangkan untuk mengetahui permintaan pada masa yang akan datang perlu dilakukan peramalan dengan menggunakan berbagai variabel yang didasarkan pada informasi saat ini.

c. Penawaran

Hal-hal yang perlu diperhatikan dalam penawaran produk yaitu:

- Besarnya penawaran saat ini dan potensinya di masa yang akan datang. - Besarnya kapasitas produksi.

- Jenis produk. d. Konsumen

- Di mana mereka membeli. - Kapan mereka membeli.

e. Kebijakan, perencanaan, dan peraturan pemerintah

Kebijakan, perencanaan, dan peraturan pemerintah berpengaruh besar terhadap penawaran dan permintaan produk serta dapat menjangkau aspek lainnya, seperti:

- Perencanaan nasional yang berkaitan dengan pembangunan fasilitas dan prasarana produksi.

- Peraturan pengendalian impor-ekspor. - Kebijakan dan peraturan aspek finansial. - Pajak dan bea masuk.

- Kebijakan pemakaian produk dan sumberdaya domestik. - Rangsangan ekspor.

- Pemberian subsidi. 2. Pangsa pasar dan persaingan

a. Pangsa pasar

Hal-hal yang perlu dikaji meliputi:

- Menentukan sasaran pangsa pasar yang ingin diraih. - Upaya penetrasi pasar.

- Komposisi marketing mix. b. Persaingan

Dalam persaingan perlu diperhatikan: - Jenis pasar

- Identifikasi perusahaan pesaing; skala usaha, kinerja, serta strateginya. - Jumlah serta kualifikasi produk yang dihasilkan.

- Kemungkinan adanya substitusi produk. c. Harga

Penentuan harga berpengaruh besar terhadap pangsa pasar dan persaingan. Dalam harga perlu diperhatikan:

- Bagaimana struktur dan berapa sasaran total harga. - Berapa besar tingkat harga produk sejenis.

- Bagaimana respons terhadap fluktuasi harga pesaing. - Apakah harga berubah berdasarkan musiman.

3. Strategi pemasaran

rencana jumlah pengadaan aset tetapnya. Kerugian atau kegagalan yang bisa terjadi akibat kurangnya analisis terhadap aspek teknis menurut Subagyo (2007) antara lain:

Permintaan terhadap produk tinggi, tetapi skala produksi rendah diakibatkan rendahnya kapasitas mesin sehingga opportunity cost juga tinggi.

Terlalu jauhnya lokasi perusahaan dari pasar (konsumen) yang mengakibatkan bertambahnya biaya transportasi sehingga profit margin menjadi rendah. Sedangkan pemindahan lokasi pabrik dibutuhkan biaya yang tinggi. Dengan demikian, profit margin yang rendah bisa terjadi karena kesalahan dalam menentukan lokasi pabrik.

Waktu produksi yang dibutuhkan terlalu lama. Hal ini bisa terjadi karena proses produksi yang dipilih tidak tepat sehingga mengakibatkan keterlambatan pengiriman kepada pelanggan dan kehilangan pasar.

Aspek Manajemen dan Hukum

Dalam aspek manajemen dipelajari hal-hal yang berkaitan dengan rencana pengelolaan dan pelaksanaan bisnis. Rangkuti (2012) membagi aspek manajemen ke dalam dua hal pokok, yaitu manajemen waktu dan manajemen operasional. Manajemen waktu menekankan pada penyusunan rencana dan perkiraan waktu yang digunakan dalam pelaksanaan bisnis. Penyusunan jadwal pekerjaan dibuat dengan mengalokasikan waktu yang tersedia untuk pelaksanaan masing-masing bagian dengan waktu penyelesaian yang optimal. Sedangkan manajemen operasional menekankan pada penjadwalan.

Analisis aspek manajemen lebih sulit dilakukan dibandingkan dengan aspek-aspek lainnya karena bersifat tidak kasat mata dan cenderung kualitatif. Kebutuhan pengalaman dan keahlian dalam mengelola bisnis juga tidak dapat digambarkan secara visual. Sedangkan hal yang dipelajari dalam aspek hukum mengenai bentuk badan usaha yang digunakan dan jaminan-jaminan yang bisa disediakan apabila akan mengajukan pinjaman modal usaha (Nurmalina et al. 2010).

Kesalahan dalam manajemen dan pemilihan bentuk badan usaha dapat menimbulkan permasalahan yang rumit bagi perusahaan sehingga perusahaan tidak berjalan harmonis dan sehat. Apabila legalitas perusahaan tidak lengkap atau perizinannya tidak dipenuhi, maka perusahaan akan ditutup paksa oleh pemda. Hal ini biasa terjadi akibat ketidaktahuan atas aspek legalitas dalam usaha (Subagyo 2007).

Aspek Sosial Ekonomi

Aspek Lingkungan

Aspek lingkungan menganalisis pengaruh yang diberikan oleh suatu bisnis terhadap lingkungan. Menurut Hufschmidt et al. dalam Nurmalina et al. (2010) pertimbangan tentang sistem alami dan kualitas lingkungan dalam analisis bisnis akan menunjang kelangsungan bisnis tersebut, karena bisnis yang tidak bersahabat dengan lingkungan tidak akan bertahan lama. Pertimbangan terhadap masalah dampak lingkungan yang merugikan dalam analisis investasi bisnis perlu dilakukan. Oleh karena itu rencana penanganan terhadap limbah yang dihasilkan harus dilakukan secara bijaksana, sehingga biaya penanganan limbah perlu dimasukkan ke dalam analisis kelayakan.

Penentuan Umur Bisnis

Penentuan umur bisnis berguna untuk mengetahui kapan perusahaan harus melakukan reinvestasi terhadap aset usaha. Menurut Nurmalina et al. (2010) panjang umur bisnis dapat ditentukan berdasarkan tingkat kemampuan kegiatan bisnis.

1. Umur ekonomis (sering dipakai)

Penetapan umur berdasarkan jangka waktu yang diperkirakan sama dengan umur ekonomis dari aset terbesar dalam bisnis.

2. Umur teknis

Pemakaian umur teknis bertujuan untuk mempermudah perhitungan. Umur bisnis besar bergerak (di berbagai bidang) lebih mudah memakai umur teknis dari unsur-unsur investasi. Pada umunya umur teknis lebih panjang dari umur ekonomis.

3. Bisnis dengan umur teknis/ekonomis lebih dari 25 tahun biasanya umur bisnis ditentukan selama 25 tahun karena nilai-nilai sesudah 25 tahun jika di discount rate dengan tingkat suku bunga lebih besar dari 10 persen maka present valuenya akan lebih kecil karena nilai DF mendekati nol.

Aspek Finansial

Aspek finansial menurut Kasmir dan Jakfar (2010) merupakan aspek yang digunakan untuk menilai kondisi keuangan perusahaan secara menyeluruh. Aspek ini sama pentingnya dengan aspek lainnya, bahkan ada beberapa pengusaha lebih mengutamakan analisis aspek finansial karena aspek ini menggambarkan hal-hal yang berkaitan dengan keuntungan perusahaan, sehingga menjadi salah satu aspek yang sangat penting untuk diteliti kelayakannya. Secara keseluruhan penilaian dalam aspek finansial meliputi :

1. Sumber-sumber dana yang akan diperoleh 2. Kebutuhan biaya investasi

3. Estimasi pendapatan dan biaya investasi selama beberapa periode termasuk jenis-jenis dan jumlah biaya yang dikeluarkan selama umur investasi.

4. Proyeksi neraca dan laporan laba rugi untuk beberapa periode ke depan. 5. Kriteria penilaian investasi

menggunakan berbagai kriteria investasi. Pada dasarnya aspek finansial membandingkan investasi yang dilakukan dengan cash flow.

Analisis kelayakan aspek finansial biasanya dilakukan setelah aspek-aspek lainnya terpenuhi. Hal ini dikarenakan estimasi biaya sangat dipengaruhi oleh metode-metode yang direncanakan dalam bisnis yang akan dilakukan. Berbagai pertimbangan dalam estimasi biaya harus teruji dan memenuhi syarat dari evaluasi aspek-aspek lainnya. Beberapa hal yang menjadi pertimbangan dalam aspek finansial adalah kebutuhan sumber dana, cash flow, dan penilaian investasi (Rangkuti 2012).

Laporan Laba Rugi

Definisi laporan laba rugi menurut Nurmalina et al. (2010) adalah laporan yang berisi tentang total penerimaan pengeluaran dan kondisi keuangan yang diperoleh suatu perusahaan dalam satu tahun akuntansi atau produksi. Dalam laporan ini digambarkan bagaimana kinerja perusahaan sebagai upaya untuk mencapai tujuannya selama periode tertentu. Laporan laba rugi merupakan ringkasan dari empat jenis kegiatan dalam bisnis.

Menurut Rangkuti (2012) laporan laba rugi adalah laporan keuangan yang menyajikan seluruh hasil operasi (pendapatan/profitabilitas) dan beban yang dikeluarkan selama periode waktu tertentu. Laporan ini menunjukkan bagaimana perusahaan menghasilkan keuntungan atau kerugian. Perkiraan laba rugi merupakan salah satu proyeksi keuangan yang menggambarkan perkiraan-perkiraan keuntungan atau kerugian yang akan dialami perusahaan dalam jangka waktu tertentu.

Sedangkan proyeksi laporan laba rugi menurut Kasmir dan Jakfar (2010) menggambarkan besarnya pendapatan yang diperoleh pada suatu periode ke periode berikutnya. Selain itu, proyeksi laporan laba rugi juga menggambarkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya dalam periode yang sama. Dari laporan tersebut dapat dilihat kondisi keuangan perusahaan apakah terdapat keuntungan atau kerugian dalam suatu periode atau beberapa periode.

Penyusunan Cash Flow

Salah satu proyeksi keuangan yang penting untuk dapat menilai seberapa jauh proyek investasi yang didirikan dapat dianggap laak adalah proyeksi aliran kas (cash flow). Analisis cash flow merupakan gambaran tentang besarnya biaya dan pendapatan yang diperoleh melalui penghitungan semua penerimaan dan pengeluaran selama proses produksi berlangsung.

Proyeksi aliran kas menunjukkan penyajian yang sistematis tentang penerimaan dan pengeluaran kas selama periode operasi tertentu serta menggambarkan penentuan saldo kas akhir pada laporan neraca. Dari proyeksi ini dapat ditentukan seberapa jauh proyek dapat menghasilkan income yang merupakan salah satu pendapatan dari proyek apabila telah berjalan. Untuk selanjutnya dibandingkan pada besarnya pengeluaran-pengeluaran yang harus dibuat untuk menjalankan proyek. Proyeksi cash flow setiap tahun dapat dilihat dengan memperhatikan jumlah pemasukan dan pengeluaran yang terjadi pada tahun yang bersangkutan (Rangkuti 2012).

yang terdapat dalam cash flow adalah inflow (arus penerimaan), outflow (arus pengeluaran), net benefit (manfaat bersih), dan incremental net benefit (manfaat bersih tambahan) apabila diperlukan.

Arus penerimaan dalam cash flow menurut Kasmir dan Jakfar (2010) dapat berupa pinjaman dari lembaga keuangan atau hibah dari pihak tertentu. Penerimaan juga dapat diperoleh dari penghasilan atau pendapatan yang berhubungan langsung dengan usaha yang sedang dijalankan seperti penjualan. Di samping itu, penerimaan juga bisa berasal dari pendapatan lain di luar usaha utama. Sedangkan arus pengeluaran merupakan sejumlah uang yang dikeluarkan perusahaan dalam suatu periode. Pengeluaran tersebut berupa biaya-biaya yang harus dikeluarkan perusahaan untuk berbagai keperluan yang berkaitan dengan kegiatan usaha, seperti pembayaran cicilan hutang dan bunga pinjaman, biaya produksi, biaya tenaga kerja, biaya pemasaran, dan biaya-biaya lainnya.

Dalam cash flow semua data pendapatan yang akan diterima dan biaya yang akan dikeluarkan diestimasikan sedemikian rupa, sehingga menggambarkan kondisi pemasukan dan pengeluaran di masa yang akan datang. Estimasi biaya dan pendapatan merupakan perkiraan seberapa besar pendapatan yang akan diterima dan besarnya biaya yang harus dikeluarkan dalam suatu periode.

Analisis Kelayakan Investasi

Penilaian investasi dilihat dari aspek profitabilitas komersialnya untuk menilai layak atau tidaknya suatu proyek untuk dilaksanakan dapat dilakukan melalui pengukuran berbagai kriteria investasi. Kriteria-kriteria yang akan digunakan tersebut berkaitan dengan konsep nilai waktu uang (time value of money) yang menunjukkan adanya perbedaan nilai uang antar waktu. Salah satu penyebab terjadinya perbedaan nilai uang ini adalah adanya inflasi. Dengan terjadinya inflasi, nilai uang saat ini akan lebih tinggi daripada nilai uang di masa mendatang walaupun jumlahnya sama. Kriteria-kriteria investasi yang biasa digunakan adalah Net Present Value (NPV), Net Benefit Cost Ratio (Net B/C), Internal Rate of Return (IRR), dan Payback Period (PP) (Rangkuti 2012).

1. Net Present Value (NPV)

Definisi Net Present Value menurut Nurmalina et al. (2010) adalah selisih antara total present value manfaat dengan total present value biaya. Suatu bisnis dinyatakan layak apabila jumlah seluruh manfaat yang diterima melebihi biaya yang dikeluarkan. Selisih antara manfaat dan biaya disebut dengan manfaat bersih atau arus kas bersih.

Menurut Rangkuti (2012) unsur-unsur utama dalam penggunaan NPV adalah mengidentifikasi nilai Discount Rate (DR) yang ditentukan berdasarkan biaya modal untuk mengetahui cash flow di masa yang akan datang. NPV merupakan jumlah dari discounted net cash flow dari waktu ke waktu.

2. Net Benefit Cost Ratio (Net B/C)

3. Internal Rate of Return (IRR)

Specific rate of return dari cash flow suatu proyek selama masa investasi dapat ditentukan dengan Internal Rate of Return (IRR). IRR merupakan metode yang dapat diandalkan untuk mengukur aspek keuangan suatu investasi. Hal ini dikarenakan IRR dapat memberikan gambaran profitabilitas suatu investasi dalam persentase. Apabila terdapat ketidakpastian mengenai discount rate atau sulitnya menentukan discount rate yang paling sesuai, maka IRR dapat dijadikan pedoman. Dengan IRR, rata-rata pengembalian dapat segera terlihat.

NPV (Rp)

IRR

Suku Bunga (%)

Gambar 2 Hubungan antara NPV dan IRR

Nilai IRR yang dapat diterima dalam suatu investasi adalah perbandingan nilai investasi tersebut apabila disimpan di bank dengan tingkat suku bunga tertentu. Bisa juga merupakan perbandingan dengan return apabila ditanamkan dengan investasi syariah dengan sistem bagi hasil tertentu. Semakin tinggi risiko investasi, maka nilai IRR juga semakin tinggi. IRR memiliki keterkaitan yang erat dengan NPV. Hal ini dikarenakan IRR dapat dilihat sebagai discount rate yang menjadikan NPV dari investasi sama dengan nol, yang artinya mendiskonto seluruh net cash flow sehingga menghasilkan NPV sama dengan nol (Rangkuti 2012). Menurut Nurmalina et al. (2010) penghitungan tingkat IRR dilakukan menggunakan metode interpolasi di antara tingkat discount rate yang lebih rendah (menghasilkan NPV positif) dengan tingkat discount rate yang lebih tinggi (menghasilkan NPV negatif).

4. Payback Period (PP)

Kelemahan dari metode ini adalah diabaikannya nilai waktu uang (time value of money) serta diabaikannya cash flow setelah periode payback. Kelemahan yang pertama dapat diatasi dengan memakai discounted payback period (Nurmalina et al. 2010).

Analisis Switching Value (Nilai Pengganti)

Menurut Gittinger dalam Nurmalina et al. (2010) menyatakan bahwa suatu variasi pada analisis sensitivitas adalah nilai pengganti (switching value) yang merupakan perhitungan untuk mengukur perubahan maksimum dari perubahan suatu komponen inflow (penurunan harga output dan penurunan produksi) atau perubahan komponen outflow (peningkatan harga input atau peningkatan biaya produksi) yang masih dapat ditoleransi agar bisnis masih tetap layak. Perhitungan switching value ini mengacu kepada besarnya perubahan yang terjadi sampai dengan NPV sama dengan nol.

Perbedaan antara analisis sensitivitas dengan switching value adalah besarnya perubahan pada analisis sensitivitas sudah diketahui secara empirik bagaimana dampaknya terhadap hasil kelayakan. Sedangkan perubahan pada switching value masih harus dicari, misalnya besarnya perubahan maksimum dari penurunan harga output yang masih dapat ditoleransi agar bisnis masih tetap layak. Dalam perhitungan switching value, harga output tidak boleh turun melebihi nilai pengganti. Apabila harga turun melebihi nilai pengganti tersebut, maka bisnis tidak layak (NPV = 0).

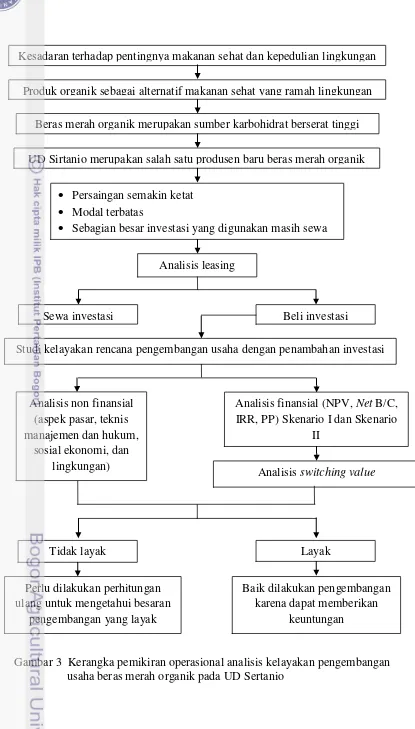

Kerangka Pemikiran Operasional

Semakin maraknya gerakan go green dan pembiasaan pola hidup sehat mendorong masyarakat untuk semakin peduli terhadap kondisi lingkungan dan peduli terhadap makanan yang akan dikonsumsi. Kepedulian terhadap makanan ini tidak hanya sebatas pada kandungan nutrisi makanan saja, melainkan hingga proses produksinya. Dalam proses produksi diharapkan tidak memperburuk kondisi lingkungan. Bahkan justru harus bisa memperbaiki kondisi lingkungan yang semakin rusak ini. Salah satu bahan pangan yang bisa menjawab tantangan ini adalah komoditi beras merah organik.

Saat ini minat konsumsi masyarakat terhadap beras merah organik semakin meningkat. Hal ini menyebabkan permintaan terhadap beras merah organik juga meningkat. Kondisi tersebut telah menciptakan peluang bagi perkembangan usaha beras merah organik. UD Sirtanio merupakan salah satu usaha beras merah organik yang didirikan atas dasar adanya informasi permintaan beras merah organik yang tinggi.

Penelitian kelayakan pengembangan usaha yang akan dilakukan meliputi leasing, aspek non finansial dan finansial. Aspek finansial meliputi aspek pasar, teknis, manajemen dan hukum, sosial ekonomi, dan aspek lingkungan. Pada aspek pasar, variabel-variabel yang akan dianalisis meliputi penawaran dan permintaan yang akan menunjukkan adanya peluang pasar serta bauran pemasaran dan strategi pemasaran yang diharapkan. Pada aspek teknis, variabel-variabel yang akan dianalisis meliputi lokasi usaha, layout, dan proses produksi. Pada aspek manajemen dan hukum, variabel-variabel yang akan dianalisis meliputi struktur organisasi, job description, sistem upah, bentuk badan usaha, dan perizinan usaha. Pada aspek sosial ekonomi, variabel-variabel yang akan dianalisis meliputi pengaruh usaha terhadap penyerapan tenaga kerja dan perekonomian masyarakat setempat. Pada aspek lingkungan akan dilakukan analisis mengenai pengaruh usaha terhadap lingkungan sekitar.

Analisis terhadap aspek finansial meliputi analisis aspek finansial dan analisis switching value (nilai pengganti). Pada analisis finansial akan diukur kelayakan usaha UD Sirtanio dengan menggunakan kriteria investasi, yaitu Net Present Value (NPV), Net Benefit Cost Ratio (Net B/C), Internal Rate of Return (IRR), dan Payback Period (PP).

Gambar 3 Kerangka pemikiran operasional analisis kelayakan pengembangan usaha beras merah organik pada UD Sertanio

Kesadaran terhadap pentingnya makanan sehat dan kepedulian lingkungan

Produk organik sebagai alternatif makanan sehat yang ramah lingkungan

Beras merah organik merupakan sumber karbohidrat berserat tinggi

UD Sirtanio merupakan salah satu produsen baru beras merah organik

Persaingan semakin ketat

Modal terbatas

Sebagian besar investasi yang digunakan masih sewa

Analisis leasing

Sewa investasi Beli investasi

Studi kelayakan rencana pengembangan usaha dengan penambahan investasi

Analisis non finansial (aspek pasar, teknis manajemen dan hukum,

sosial ekonomi, dan lingkungan)

Analisis finansial (NPV, Net B/C, IRR, PP) Skenario I dan Skenario

II

Analisis switching value

Tidak layak Layak

Perlu dilakukan perhitungan ulang untuk mengetahui besaran

pengembangan yang layak

Baik dilakukan pengembangan karena dapat memberikan

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di UD Sirtanio yang terletak di Kabupaten Banyuwangi, Jawa Timur. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan bahwa Banyuwangi merupakan salah satu daerah sentra beras merah organik di Jawa Timur. Penelitian ini dilaksanakan selama bulan Mei – Juli 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer merupakan data hasil wawancara dengan pengelola usaha dan observasi langsung di lokasi penelitian. Data primer yang dikumpulkan meliputi data aspek non finansial dan aspek finansial dari UD Sirtanio di lokasi penelitian serta berbagai data pendukung lainnya. Sedangkan data sekunder diperoleh dari berbagai studi pustaka hasil riset atau penelitian terdahulu dan berbagai literatur seperti buku, media massa, dan situs internet yang relevan guna mendukung penelitian yang dilakukan.

Metode Pengumpulan Data

Pengumpulan data primer dilakukan melalui wawancara dengan pengelola UD Sirtanio, karyawan-karyawan, dan pemasok bahan baku usaha beras merah organik. Sedangkan pengumpulan data sekunder melalui studi literatur beberapa buku, skripsi, jurnal, artikel-artikel terkait dari internet, dan pengolahan data-data yang diperoleh dari Dinas Pertanian, Badan Pusat Statistik (BPS), dan Pemerintah Kabupaten Banyuwangi.

Metode Pengolahan dan Analisis Data

Analisis data yang digunakan dalam penelitian ini dilakukan secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan secara deskriptif untuk mengetahui gambaran usaha beras merah organik di tempat penelitian dari berbagai aspek non finansial seperti analisis aspek pasar, teknis, manajemen dan hukum, sosial ekonomi, dan aspek lingkungan.

Data kuantitatif yang diperoleh selama penelitian, terutama mengenai biaya-biaya dan penerimaan di dalam cash flow diolah menggunakan program Microsoft Excel 2007. Pemilihan program ini dikarenakan program ini telah lazim digunakan dan relatif mudah digunakan. Sedangkan data kualitatif akan diolah dengan menggunakan penjelasan secara deskriptif.

Leasing

Penelitian ini menggunakan analisis leasing sebagai dasar penyusunan rencana pengembangan bisnis. Dengan analisis leasing akan diketahui keputusan mana yang lebih menguntungkan bagi perusahaan antara menyewa aset atau membeli aset. Secara matematis rumus leasing dapat dituliskan sebagai berikut : Perhitungan harga sewa oleh lessor

NPV Lor ∑ ( )

Nilai tunai sewa = ∑

Nilai tunai beli = [ ] Dimana :

Lo = nilai aset

Lt = nilai sewa yang ditetapkan lessor

K = biaya modal

T = pajak

n = umur aset

Analisis Kelayakan Non Finansial

Analisis kelayakan non finansial yang akan dikaji dalam penelitian ini adalah kelayakan usaha dari aspek pasar, teknis, manajemen dan hukum, sosial ekonomi, serta aspek lingkungan. Pada aspek pasar, variabel-variabel yang akan dianalisis meliputi penawaran dan permintaan yang akan menunjukkan adanya peluang pasar serta bauran pemasaran dan strategi pemasaran yang diharapkan. Pada aspek teknis, variabel-variabel yang akan dianalisis meliputi lokasi usaha, layout, dan proses produksi. Pada aspek manajemen dan hukum, variabel-variabel yang akan dianalisis meliputi struktur organisasi, job description, sistem upah, bentuk badan usaha, dan perizinan usaha. Pada aspek sosial ekonomi, variabel-variabel yang akan dianalisis meliputi pengaruh usaha terhadap penyerapan tenaga kerja dan perekonomian masyarakat setempat. Pada aspek lingkungan akan dilakukan analisis mengenai pengaruh usaha terhadap lingkungan sekitar.

Analisis Kelayakan Finansial

Dalam analisis aspek finansial diperlukan kriteria investasi yang menyatakan layak atau tidaknya suatu usaha untuk dijalankan. Kriteria investasi yang akan digunakan dalam penelitian ini antara lain:

Net Present Value menurut Nurmalina et al. (2010) adalah selisih antara total present value manfaat dengan total present value biaya. Suatu bisnis dinyatakan layak apabila jumlah seluruh manfaat yang diterima melebihi biaya yang dikeluarkan. Secara matematis NPV dapat dirumuskan sebagai berikut:

t = Tahun Pegiatan bisnis (t = 0,1,2,3,…,n), tahun awal bisa tahun 0 atau tahun 1 tergantung karakteristik bisnisnya

i = Tingkat DR (%)

Kriteria yang digunakan dalam penilaian NPV adalah sebagai berikut:

Jika NPV = 0 (nol), maka hasil investasi (return) usaha akan sama dengan tingkat bunga (bagi hasil) yang dipakai dalam analisis. Usaha dapat dikatakan tidak untung maupun rugi (impas).

Jika NPV < 0, maka investasi tersebut rugi atau hasilnya di bawah tingkat bunga (bagi hasil) yang dipakai.

Jika NPV > 0, maka investasi tersebut menguntungkan atau hasilnya melebihi tingkat bunga yang dipakai.

2. Net Benefit Cost Ratio (Net B/C)

Menurut Nurmalina et al. (2010) Net Benefit Cost Ratio (Net B/C) adalah manfaat bersih yang menguntungkan bisnis yang dihasilkan terhadap setiap setiap satu satuan kerugian dari bisnis tersebut. Net B/C ratio merupakan rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Apabila suatu bisnis atau investasi memiliki Net B/C lebih besar dari satu, maka bisnis tersebut dikatakan layak. Begitu pula sebaliknya, bisnis dikatakan tidak layak apabila Net B/C lebih kecil dari satu. Secara

3. Internal Rate of Return (IRR)

Menurut Nurmalina et al. (2010) penghitungan tingkat IRR dilakukan menggunakan metode interpolasi di antara tingkat discount rate yang lebih rendah (menghasilkan NPV positif) dengan tingkat discount rate yang lebih tinggi (menghasilkan NPV negatif). Sebuah bisnis dikatakan layak apabila nilai IRR lebih besar dari opportunity cost of capital-nya. Secara matematis dapat dirumuskan sebagai berikut:

IRR =

Dimana: i1 = discount rate yang menghasilkan NPV positif

I2 = discount rate yang menghasilkan NPV negatif

NPV1 = NPV positif

NPV2 = NPV negatif

4. Payback Period (PP)

Metode payback pediod disebut juga metode non-discounted cash flow yang digunakan untuk melihat kekuatan pengembalian modal tanpa mempertimbangkan nilai waktu terhadap uang (time value of money). Metode ini digunakan untuk mengetahui seberapa cepat waktu pengembalian investasi. Kriteria penilaian kelayakan bisnis berdasarkan payback period adalah apabila payback period lebih kecil dari periode investasi, maka usulan investasi layak dilanjutkan. Sebaliknya apabila payback period lebih besar dari periode investasi, maka usulan investasi tidak layak dilanjutkan (Rangkuti 2012)

Kelemahan dari metode ini adalah diabaikannya nilai waktu uang (time value of money) serta diabaikannya cash flow setelah periode payback. Kelemahan yang pertama dapat diatasi dengan memakai discounted payback period (Nurmalina et al. 2010).

Payback Period =

Dimana: I = besarnya biaya investasi yang diperlukan

Ab = manfaat bersih yang dapat diperoleh pada setiap tahunnya

Analisis Switching Value

Menurut Gittinger dalam Nurmalina et al. (2010) menyatakan bahwa suatu variasi pada analisis sensitivitas adalah nilai pengganti (switching value) yang merupakan perhitungan untuk mengukur perubahan maksimum dari perubahan suatu komponen inflow (penurunan harga output, penurunan produksi) atau perubahan komponen outflow (peningkatan harga input atau peningkatan biaya produksi) yang masih dapat ditoleransi agar bisnis masih tetap layak. Perhitungan switching value ini mengacu kepada besarnya perubahan yang terjadi sampai dengan NPV sama dengan nol. Untuk menentukan besarnya perubahan tersebut dilakukan secara trial and error (coba-coba). Dalam perhitungan switching value, harga output tidak boleh turun melebihi nilai pengganti. Apabila harga turun melebihi nilai pengganti tersebut, maka bisnis tidak layak (NPV = 0).