ANALISIS PERBANDINGAN SISTEM PAJAK DI INDONESIA

DENGAN AUSTRALIA DALAM PERSPEKTIF

EKONOMI POLITIK

LIRA WIGIANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Perbandingan Sistem Pajak di Indonesia dengan Australia dalam Perspektif Ekonomi Politik adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Oktober 2013

Lira Wigiana

ABSTRAK

LIRA WIGIANA. Analisis Perbandingan Sistem Pajak di Indonesia dengan Australia dalam Perspektif Ekonomi Politik. Dibimbing oleh Prof. Dr. H. Didin S. Damanhuri, S.E, M.S, D.E.A.

Peranan sektor perpajakan dalam Anggaran Pendapatan dan Belanja Negara (APBN) sebagai sumber penerimaan dalam negeri terus mengalami kenaikan yang cukup signifikan dari tahun ke tahun. Namun demikian, penerimaan pajak Indonesia masih belum optimal bila dilihat dari tax ratio dan jumlah Wajib Pajak Orang Pribadi (WPOP). Penelitian ini bertujuan untuk mengetahui faktor-faktor yang dapat meningkatkan jumlah WPOP di Indonesia dibandingkan dengan Australia. Selain itu pembahasan lebih diperdalam dengan menganalisis bagaimana keterkaitan antara sistem pajak, demokrasi, dan rent-seeking serta pengaruhnya terhadap penerimaan pajak. Data yang digunakan dalam penelitian ini diantaranya berupa jumlah penerimaan pajak, Indeks Demokrasi, Rangking Kemudahan Membayar Pajak, dan Indeks International Country Risk Guide (ICRG) tahun 2008-2011. Metode yang digunakan adalah analisis data panel pada 15 negara anggota G-20, termasuk Indonesia dan Australia, sehingga diperoleh model yang terbaik dengan Fixed Effect Model

dengan pembobotan (cross section weights) dan white cross section. Hasil estimasi menunjukkan bahwa sistem pajak yang baik, demokrasi yang mapan, serta ketidakadaan rent-seeking berpengaruh signifikan dan memiliki hubungan positif terhadap penerimaan pajak.

Kata Kunci: Sistem Pajak, Demokrasi, Rent-Seeking, Data Panel

ABSTRACT

LIRA WIGIANA. Tax System in Indonesia Comparison to Australia in Political Economics Analysis. Supervised by Prof. Dr. H. Didin S. Damanhuri, S.E, M.S, D.E.A.

Tax plays an important role as a source to finance the development of the country, although if the tax ratio and the number of individual taxpayers in Indonesia are compared with other countries, the tax revenue in Indonesia is not optimal yet. This research aims to know about factor that can increase the number of individual taxpayers in Indonesia comparison to Australia. Furthermore the connection between tax system, democracy, and rent-seeking activity; also the effect to tax revenue are analysed. The method is Panel Data Analysis in 15 countries of G-20 include Indonesia and Australia. Data used in this research are tax revenue as percentage of GDP, Democracy Index, Paying Taxes Ranking, and International Country Risk Guide (ICRG) Index from 2008 until 2011. The best model is Fixed Effect Model with cross section weights and white cross section. The estimation shows that a good tax system, full democracies, and the absent of rent-seeking have a significant and positive effect to tax revenue.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PERBANDINGAN SISTEM PAJAK DI INDONESIA

DENGAN AUSTRALIA DALAM PERSPEKTIF

EKONOMI POLITIK

LIRA WIGIANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Perbandingan Sistem Pajak di Indonesia dengan Australia dalam Perspektif Ekonomi Politik

Nama : Lira Wigiana NIM : H14090058

Disetujui oleh Dosen Pembimbing

Prof. Dr. H. Didin S. Damanhuri, S.E, M.S, D.E.A. Pembimbing

Diketahui oleh

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Segala puji dan syukur bagi Allah SWT karena atas rahmat-Nya penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Analisis Perbandingan Sistem Pajak di Indonesia dengan Australia dalam Perspektif Ekonomi Politik”. Penulis tertarik untuk melakukan penelitian dengan judul tersebut karena peranan penerimaan pajak terhadap APBD begitu besar, namun potensi penerimaan pajak belum optimal. Oleh karena itu penulis menganalisis sistem pajak melalui perspektif ekonomi politik dengan perbandingan negara lain yang sudah lebih maju.

Selesainya skripsi ini tidak lepas dari dukungan dan bantuan banyak pihak. Untuk itu, setulus hati penulis sampaikan terima kasih atas segala bantuan baik materi maupun non materi yang telah diberikan. Ucapan terima kasih dari penulis disampaikan kepada Prof. Dr. H. Didin S. Damanhuri, S.E, M.S, D.E.A selaku pembimbing skripsi, Ibu Lukytawati Anggraeni, Ph.D selaku pembimbing akademik, serta Dr. Muhammad Findi dan Ibu Ranti Wiliasih, M.Si selaku penguji siding skripsi. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, seluruh keluarga, pendamping, dan teman-teman atas segala doa, kasih sayang, dan motivasi yang begitu besar.

Akhirnya penulis menyadari bahwa tulisan ini masih jauh dari sempurna. Oleh karena itu penulis menerima kritik dan saran bagi kemajuan penulisan berikutnya. Penulis pun berharap tulisan ini dapat bermanfaat bagi siapa saja yang memerlukannya.

Bogor, September 2013

DAFTAR ISI

DAFTAR TABEL xi

DAFTAR GAMBAR xi

DAFTAR LAMPIRAN xii

PENDAHULUAN 1

Perumusan Masalah 6

Tujuan Penelitian 8

Manfaat Penelitian 8

TINJAUAN PUSTAKA 9

Tinjauan Teori-Teori 9

Pengertian dan Konsep Pajak 9

Fungsi Pajak 10

Sistem Pemungutan Pajak 12

Kepatuhan Pajak 14

Reformasi Pajak 15

Pengertian dan Konsep Demokrasi 16

Keterkaitan Pajak dengan Demokrasi 17

Pengertian dan Konsep Rent-Seeking 18

Penelitian Terdahulu 20

Kerangka Pemikiran 21

METODOLOGI PENELITIAN 23

Wilayah Penelitian 23

Jenis dan Sumber Data 23

Metode Analisis Data 24

Analisis Deskriptif Kualitatif 24

Analisis Data Panel 24

Definisi Operasional 25

GAMBARAN UMUM 27

Republik Indonesia 27

Kondisi Geografis 27

Politik dan Pemerintahan 29

Negara Persemakmuran Australia 30

Kondisi Geografis 30

Perekonomian 31

Politik dan Pemerintahan 32

HASIL DAN PEMBAHASAN 34

Faktor-Faktor yang dapat Meningkatkan Jumlah WPOP di Indonesia,

dengan Australia sebagai Reason Learn 34

Kebijakan Registrasi 34

Kedudukan Institusi Pajak 35

Kebijakan Ekstensifikasi Wajib Pajak 37

Keterkaitan antara Sistem Pajak, Demokrasi, dan Rent-Seeking

di Indonesia dibandingkan dengan Australia 39

Pengaruh Sistem Pajak, Demokrasi, dan Rent-Seeking terhadap

Penerimaan Pajak 47

Tahap Evaluasi Pemilihan Model 47

Pengujian Asumsi Klasik 47

Tahap Pemilihan Model Terbaik 49

KESIMPULAN DAN SARAN 52

Kesimpulan 52

Saran 52

DAFTAR PUSTAKA 54

LAMPIRAN 56

DAFTAR TABEL

1.1Penerimaan Pajak dalam Negeri Tahun 2009-2012 2 1.2Tax Ratio berdasarkan OECD (Organisation for Economic Cooperation

and Development)Model Tahun 2010 2

1.3Tingkat Rasio antara Wajib Pajak Orang Pribadi Terdaftar dengan

Angkatan Kerja Tahun 2005 4

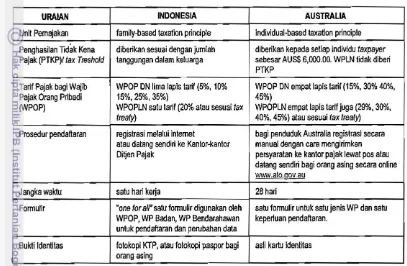

4 Komparasi Kebijakan Pendaftaran Wajib Pajak Orang Pribadi 35

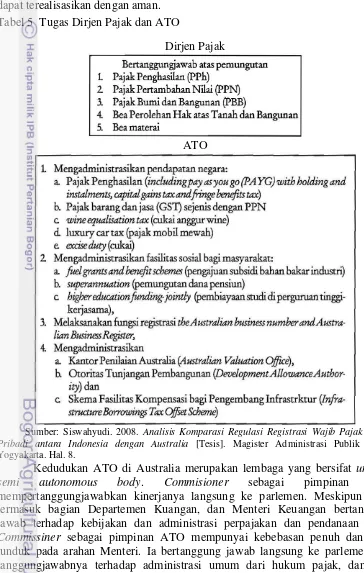

5 Tugas Dirjen Pajak dan ATO 36

6 Institusi Pajak dan Kebijakan Ekstensifikasi Wajib Pajak Orang Pribadi 39 7 Indeks ICRG Indonesia dan Australia Tahun 2002-2011 42 8 Indikasi Kerugian Negara Hasil Audit BPK Semester I 2008-

Semester I 2010 44

9 Negara-negara Berkembang dengan Arus Uang Haram Terbesar 45 10 Kerugian akibat Penghindaran Pajak di Indonesia dan Australia 45 11 Nilai Korelasi Antarvariabel Bebas dalam Pengujian Multikolinearitas 48 12 Hasil Pengolahan dengan Weighting Fixed Effect Model untuk Menguji

Heteroskedastisitas 49

13 Hasil Estimasi Pengaruh Sistem Pajak, Demokrasi, dan Rent-seeking

terhadap Penerimaan Pajak di 15 Negara G-20 pada Tahun 2008-2011 49 14 Hasil Estimasi Pengaruh Sistem Pajak, Demokrasi, dan Rent-seeking

terhadap Penerimaan Pajak di 6 Negara Berkembang G-20 pada

Tahun 2008-2011 50

15 Hasil Estimasi Pengaruh Sistem Pajak, Demokrasi, dan Rent-seeking

terhadap Penerimaan Pajak di 7 Negara Maju G-20 pada

Tahun 2008-2011 51

DAFTAR GAMBAR

1 Persentase Penerimaan Pajak terhadap Penerimaan Total APBN

Indonesia Tahun 2005-2010 1

2 Hubungan Pendapatan Naional dengan Konsumsi dan Investasi 12

3 Kerangka Pemikiran 22

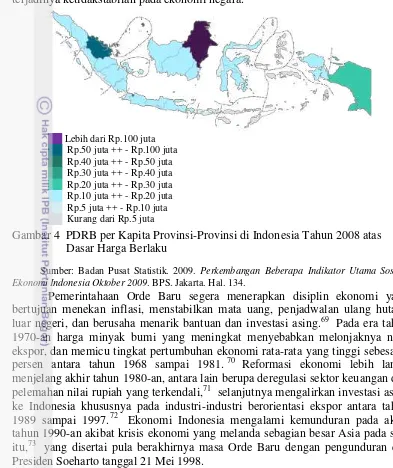

4 PDRB per Kapita Provinsi-Provinsi di Indonesia Tahun 2008

atas Dasar Harga Berlaku 28

6 Indeks Demokrasi Indonesia 2009 dan 2010 40

7 Tax Ratio Indonesia Tahun 2008-2012 42

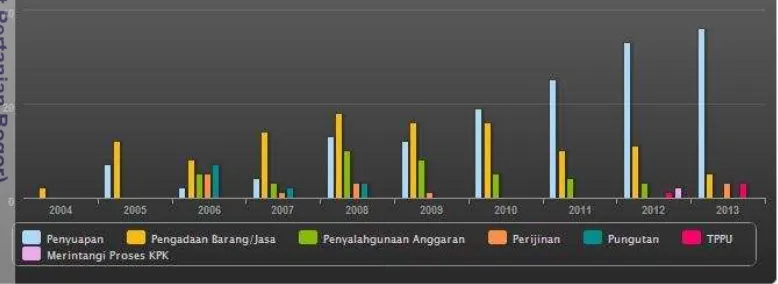

8 Penanganan TPK berdasarkan Jenis Perkara 43

9 Kriteria Pengujian Autokorelasi: Durbin Watson 48

DAFTAR LAMPIRAN

1 Data Negara Anggota G-20 56

2 Data untuk Analisis Data Panel (1) 57

3 Data untuk Analisis Data Panel (2) 58

4 Hasil Estimasi Pooled Least Square 59

5 Hasil Estimasi Fixed Effect Model 60

6 Hasil Estimasi Random Effects Model 61

7 Hasil Chow Test 62

8 Hasil Haussman Test 62

9 Hasil Uji Normalitas Data 63

10 Fixed Effect Model dengan Pembobotan (Cross Section Weights) dan

White Cross Section 64

PENDAHULUAN

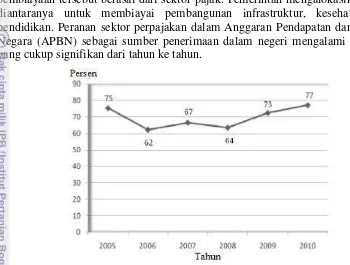

Pemerintah memerlukan sumber pembiayaan untuk membiayai kebutuhan pemerintah dalam penyelenggaraan pemerintahan negara, baik untuk pembiayaan rutin pemerintah maupun untuk pelaksanaan pembangunan. Salahsatu sumber pembiayaan tersebut berasal dari sektor pajak. Pemerintah mengalokasikan pajak diantaranya untuk membiayai pembangunan infrastruktur, kesehatan, dan pendidikan. Peranan sektor perpajakan dalam Anggaran Pendapatan dan Belanja Negara (APBN) sebagai sumber penerimaan dalam negeri mengalami kenaikan yang cukup signifikan dari tahun ke tahun.

Gambar 1 merupakan penerimaan perpajakan dalam negeri sejak tahun 2005 hingga 2010 menunjukkan persentase penerimaan pajak berada pada kisaran angka sekitar 70 persen. Hal ini menunjukkan bahwa hampir sebagian besar penerimaan negara diperoleh dari penerimaan dalam negeri yang bersumber dari pajak, sedangkan sisanya diperoleh dari penerimaan negara yang berasal bukan dari pajak, seperti penerimaan Sumberdaya Alam, laba BUMN, surplus Bank Indonesia, dan pendapatan Badan Layanan Umum (BLU) dalam APBN.

Penerimaan pajak dalam negeri dapat diperoleh dari jenis-jenis pajak seperti Pajak Penghasilan (PPh migas dan PPh nonmigas), Pajak Pertambahan Nilai (PPN dan PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Cukai, dan pajak lainnya. Berdasarkan jenis-jenis pajak tersebut, Pajak Penghasilan memiliki porsi terbesar dalam komponen penerimaan pajak nasional.

Gambar 1 Persentase Penerimaan Pajak terhadap Penerimaan Total APBN Indonesia Tahun 2005-2010

Sumber: Mukhlis, I., dan Simanjutak, T. H. 2011. Pentingnya Kepatuhan Pajak dalam Meningkatkan Kesejahteraan Hidup Masyarakat. Proceeding Simposium Nasional Perpajakan III

2

Pada Tabel 1 menunjukkan penerimaan pajak terbesar di Indonesia selama kurun waktu tersebut sebagian besar masih diperoleh dari penerimaan pajak yang bersumber dari Pajak Penghasilan (PPh) Nonmigas. Jenis pajak PPh adalah jenis pajak langsung, sehingga model pengenaannya adalah langsung dipotong dari penghasilan subjek pajak atau Wajib Pajak. Walau demikian, penerimaan pajak Indonesia masih belum optimal bila dilihat dari perbandingan tax ratio di beberapa negara tetangga.

Tax Ratio dalam arti sempit hanya mencakup pajak pemerintah pusat dibagi Pendapatan Domestik Bruto (PDB). Tax Ratio dalam arti luas (OECD) mencakup pajak pusat, pajak daerah, dan penerimaan SDA (bagi hasil) dibagi PDB. Dalam Tabel 2 merupakan perbandingan tax ratio pada tahun 2010 dimana tax ratio

Indonesia lebih rendah dibandingkan dengan Malaysia, Thailand, atau Australia. Hal ini berarti penerimaan pajak di Indonesia masih tergolong rendah dibandingkan dengan negara-negara tetangga.

Ketidakmampuan pemerintah mengoptimalkan penerimaan pajak menyebabkan utang terus berkelanjutan. Jumlah utang baru, hampir selalu lebih besar dari cicilan utang. Akumulasi utang mencapai Rp 1.937 triliun pada tahun 2012, artinya setiap penduduk Indonesia menanggung utang Rp 8 juta.1 Akumulasi utang dan pendapatan rendah akan membawa Indonesia terjebak

1

Prastowo, J dan Budiantoro, S. Maret 2012. Rasio Pajak Rendah, Utang Makin Menumpuk. Prakarsa Policy Review. No. 2. Hal. 1.

Tabel 2 Tax Ratio berdasarkan OECD (Organisation for Economic Cooperation and Development) Model Tahun 2010 (dalam persen)

Sumber: Rahmany, F. 17 Oktober 2012. Tax Ratio Indonesia Tinggi, ada Kesalahan Penghitungan Tax Ratio. http://www.pajak.go.id/node/4292?lang=en.

Negara Tax Ratio

Tabel 2 Penerimaan Pajak dalam Negeri Tahun 2009-2012 (dalam Triliun Rupiah)

Sumber: Diunduh dari situs resmi Direktorat Jenderal Pajak.

http://www.pajak.go.id/content/penerimaan-pajak-dalam-negeri-2009-2012.

Uraian 2009 2010 2011 2012

PPh Migas 50,043.70 58,872.70 65,230.70 58,665.80 PPh Nonmigas 267,571.30 298,172.80 366,746.30 454,168.70 PPN dan PPnBM 193,067.50 230,604.90 298,441.40 350,342.20 PBB 24,270.20 28,580.60 29,057.80 35,646.90 BPHTB 6,464.50 8,026.40

Cukai 56,718.50 66,165.90 68,075.30 72,443.10 Pajak Lainnya 3,116.00 3,968.80 4,193.80 5,632.00

3 dalam perangkap utang (debt trap). Penerimaan pajak Indonesia yang belum optimal ini dapat disebabkan oleh beberapa faktor, antara lain dapat dilihat dari sisi teknis sistem pajak maupun sisi ekonomi politik yang mempengaruhi, seperti kondisi demokrasi dan rent-seeking behaviour di Indonesia.

Dilihat dari sisi sistem pajak di Indonesia, sebagai upaya dalam meningkatkan peranan pajak, pemerintah Indonesia sejak tahun 1983 telah melakukan reformasi perpajakan yaitu dengan mengundangkan UU No.6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagaimana telah diubah terakhir dengan UU No.28/2007 yang mengganti sistem perpajakan dari official assessment menjadi self assessment. Dengan ketentuan sistem self assessment, Wajib Pajak diberi kepercayaan untuk menghitung, menyetor, dan melaporkan sendiri kewajiban perpajakannya.

Sebagai perbandingan, salah satu negara tetangga sekaligus sesama anggota G-20 yaitu Australia pun menerapkan self assessment dalam sistem pemungutan pajaknya. Pemerintah hanya sekedar mengawasi, namun dikarenakan sistem yang sudah dibangun secara teratur maka para Wajib Pajak kecil kemungkinannya untuk tidak membayar pajak. Setiap orang yang tinggal di Australia untuk masa 183 hari atau lebih, orang yang telah memiliki visa permanent resident/Kewarganegaraan Australia, berumur mulai 18 tahun ke atas, serta memperoleh pendapatan di Australia wajib memiliki nomor pokok Wajib Pajak Australia/Australian Tax Number, disebut dengan TFN (Tax File Number) atau bila di Indonesia NPWP (Nomor Pokok Wajib Pajak). TFN tersebut wajib diisikan ke formulir pengajuan kerja, karena perusahaan akan langsung memotong pajak dari gaji atau pendapatan pekerja tersebut.2

Kebijakan penerapan sistem perpajakan di Australia ditangani oleh dua departemen atau terpisah menjadi dua bagian fungsi, yakni untuk fungsi kebijakan ditangani oleh The Treasury dan fungsi administrasi ditangani oleh Australian Tax Office (ATO). Kebijakan perpajakan di Australia selalu dipantau dan dievaluasi setiap tahunnya oleh pemerintah sehingga pemerintah Australia selalu mengamandemen UU Perpajakan setiap tahun, dengan demikian jika terjadi permasalahan dalam penerapannya dapat segera diselesaikan dan tidak berlarut-larut.3Jenis-jenis pajak di Australia meliputi Individual Income Tax (Pajak Penghasilan Perorangan), Company Income Tax (Pajak Pendapatan Perusahaan),

Payroll Tax (Pajak Gaji), Property Tax (Land Tax) (Pajak Properti dan Bangunan), Fringe Benefit Tax (Pajak Pendapatan Tambahan/Bonus), Goods & Services Tax (GST) (Pajak Barang dan Jasa), Excise (Cukai), Transfer Duty

(Perpindahan Jabatan), dan Other Tax (Pajak Lainnya).4

Pada tahun 2012 di Australia terdapat sekitar 23,9 juta TFN yang terdaftar dan aktif. Dari jumlah ini sekitar 19,3 juta adalah Wajib Pajak Individu dan 1,8 juta adalah Wajib Pajak Badan. Dari 19,3 juta Wajib Pajak Individu, sebanyak 59,2 persen berasal dari migran permanen dan bukan penduduk asli (non-resident) dengan visa kerja. Oleh karena itu, Australian Tax Office (ATO) sangat fokus

2

Saleh, S. 2011. Sistem Perpajakan di Australia. Sharia Business Solution.

http://sobisy.blogspot.com/2010/07/sistem-perpajakan-di-australia.html.

3Ibid. 4

4

pada perbaikan sistem registrasi pajak demi kemudahan orang-orang asing dari berbagai negara yang akan tinggal dan bekerja di Australia.5

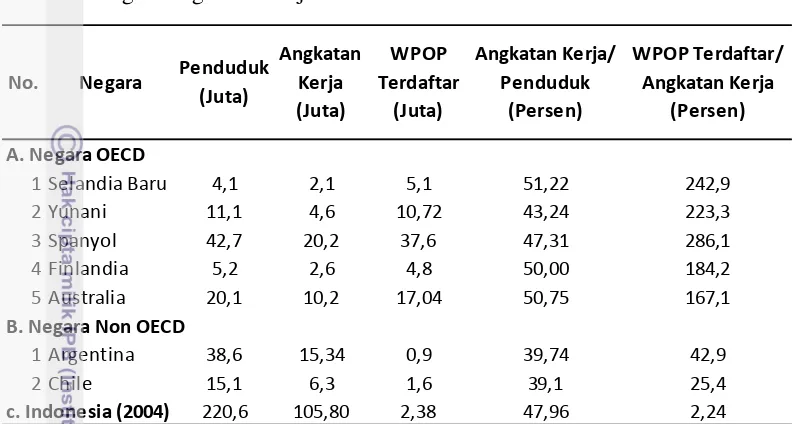

Tabel 3 merupakan hasil survei OECD pada tahun 2006 dengan menggunakan tenaga kerja sebagai benchmark, menunjukkan bahwa rasio antara jumlah Wajib Pajak Orang Pribadi (WPOP) Terdaftar dengan jumlah angkatan kerja pada negara-negara maju, termasuk Australia, mencapai lebih dari 40 persen, bahkan banyak yang mencapai rasio lebih dari 100 persen. Apabila Indonesia mengikuti model perhitungan OECD maka tingkat rasionya hanya mencapai 2,24 persen (masih sangat jauh tertinggal).

Data di atas menunjukkan bahwa Indonesia memiliki potensi penerimaan pajak yang jauh lebih besar apabila berhasil menjalankan program ekstensifikasi Wajib Pajak. Ekstensifikasi Wajib Pajak dan intensifikasi pajak merupakan program perpajakan yang dikeluarkan oleh Direktorat Jenderal Pajak untuk mengoptimalkan penerimaan pajak. Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan menambah jumlah Wajib Pajak Terdaftar, sedangkan intensifikasi pajak adalah kegiatan mengoptimalkan penerimaan pajak dari Wajib Pajak yang telah terdaftar.6

Ekstensifikasi Wajib Pajak dapat berhasil apabila masyarakat memiliki kepatuhan dalam membayar pajak. Kepatuhan masyarakat dalam membayar pajak sangat tergantung dari cara pemerintah memberikan pelayanan kepada negara. Rakyat sebagai warga negara memiliki kewajiban untuk membayar pajak, sebaliknya negara pun memiliki kewajiban untuk memberikan pelayanan publik yang baik kepada rakyat. Bila para pemimpin negara benar-benar mengurus

5

Commisioner of Taxation. 2012. Annual Report 2011-2012. Australian Tax Office. Hal. 39.

6

Tunliu, J. J. A. 2010. Pengaruh Intensifikasi dan Ekstensifikasi terhadap Peningkatan

Pendapatan Asli Daerah Guna Mewujudkan Kemandirian Keuangan Daerah [Tesis]. Universitas Brawijaya. Malang. Hal. 6.

Tabel 3 Tingkat Rasio antara Wajib Pajak Orang Pribadi (WPOP) Terdaftar dengan Angkatan Kerja Tahun 2005

Sumber: Siswahyudi. Mei 2008. Analisis Komparasi Regulasi Registrasi Wajib Pajak Orang Pribadi antara Indonesia dengan Australia. Jurnal Kebijakan dan Administrasi Publik. Vol. 12. No. 1. Hal. 43.

1 Selandia Baru 4,1 2,1 5,1 51,22 242,9

2 Yunani 11,1 4,6 10,72 43,24 223,3

3 Spanyol 42,7 20,2 37,6 47,31 286,1

4 Finlandia 5,2 2,6 4,8 50,00 184,2

5 Australia 20,1 10,2 17,04 50,75 167,1

1 Argentina 38,6 15,34 0,9 39,74 42,9

5 negara dengan melaksanakan prinsip demokrasi, tentunya rakyat akan mendukung demi kesejahteraan bersama.

Demokrasi yang berarti kesetaraan dan partisipasi, maka demokrasi perpajakan dapat dimaknai sebagai terbangunnya sistem perpajakan yang menggambarkan adanya kesetaraan antara pemerintah dan masyarakat pembayar pajak, sehingga memungkinkan munculnya partisipasi masyarakat, sejak dari proses pembuatan kebijakan perpajakan, pengumpulan pajak, dan pemanfaatan uang pajak. Prinsip dari demokrasi yang paling penting adalah meletakkan kekuasaan di tangan rakyat, bukan di tangan penguasa.7

Dalam rangka memperoleh sistem perpajakan yang mencerminkan azas demokrasi, tentu akan diperlukan perangkat hukum dan penciptaan kondisi dimana rakyat/Wajib Pajak menyadari kewajiban mereka membayar pajak.Sistem perpajakan yang baik menurut Adam Smith dalam Irianto (2005),

“…Empat prinsip perpajakan yang harus terpenuhi, yaitu keadilan (equality), kepastian (certainty), kenyamanan (convinience), dan efisiensi (efficiency). Hal penting lainnya adalah daerah dituntut untuk melaksanakan sistem perpajakan secara transparan, akuntabel dan efisien…”8

Indonesia masih harus bekerja keras membangun sistem perpajakan dan demokrasinya. Saat ini Indonesia masih berada dalam masa transisi demokrasi, yaitu demokrasi yang belum mapan, belum terkonsolidasi, masih terus mencari bentuk, dan karenanya demokrasi yang seperti itu menjadi sumber dari labilnya kehidupan politik. Pemerintah seharusnya lebih banyak belajar dari negara lain yang telah berhasil menjalankan demokrasi. Salahsatu negara tetangga yang dapat dijadikan contoh pembelajaran yaitu Australia.9

Australia merupakan salahsatu negara maju dengan tradisi demokrasi yang lebih mapan. Sistem pemerintahan Australia dibangun di atas tradisi demokrasi liberal, yakni berdasarkan nilai-nilai toleransi beragama, kebebasan berbicara dan berserikat, dan supremasi hukum. Lembaga-lembaga Australia dan praktik-praktik pemerintahannya mencerminkan model Inggris dan Amerika Utara, namun tetap memiliki ciri khas Australia.10

Demokrasi yang mapan antara lain dicirikan dengan adanya partisipasi masyarakat yang luas dalam setiap pengambilan kebijakan publik. Kebijakan publik, terutama yang melibatkan anggaran negara atau kebijakan mengenai sumberdaya publik/negara harus jelas manfaat dan biayanya. Transparansi publik dalam hal ini menjadi perhatian utama sekaligus sebagai pencegah timbulnya kesempatan rent-seeking. Menurut Yustika (2006),

“…Rent-seeking (rent-seeking) dapat didefinisikan sebagai upaya individual atau kelompok untuk meningkatkan pendapatan melalui pemanfaatan

7

Thoha, M. 2003. Dimensi-dimensi Prima Ilmu Administrasi Negara. Radja Grafindo Persada. Jakarta. Hal. 63.

8

Irianto, E. S. dan Jurdi, S. 2005. Politik Perpajakan: Membangun Demokrasi Negara. UII Press. Yogyakarta. Hal. 97.

9

Sudibyo, B. Agustus 2012. Reformasi Pajak dalam Kerangka Reformasi Ekonomi-Politik di Indonesia. Jurnal Akuntansi & Manajemen. Vol. 23. No. 2. Hal 16.

10

Situs resmi Kedutaan Besar Australia.

6

regulasi pemerintah untuk menghambat penawaran atau peningkatan permintaan sumberdaya yang dimiliki...”11

Hal ini berarti rent-seeking sebagai proses di mana individu memperoleh pendapatan tanpa secara aktual meningkatkan produktivitas, atau malah mengurangi produktivitas tersebut. Contohnya ialah adanya kasus penggelapan pajak di lingkungan institusi pajak maupun perusahaan. Salahsatunya kasus penggelapan pajak pada awal tahun 2010 yang dilakukan oleh salahsatu pegawai Direktorat Jendral Pajak yang diduga sebagai makelar kasus pajak, Gayus Tambunan. Ia terbukti menyalahgunakan uang pajak dalam jumlah yang sangat besar yang seharusnya dibayarkan kepada pemerintah.12

Selain bertujuan untuk meningkatkan pendapatan, rent-seeking juga dapat bertujuan untuk menghindari berkurangnya pendapatan. Seperti contohnya ialah penghindaran pajak oleh masyarakat. Penghindaran pajak merupakan usaha untuk mengurangi hutang pajak yang bersifat legal, sedangkan penggelapan pajak adalah usaha untuk mengurangi hutang pajak yang bersifat tidak legal.13 Jika dianalogikan pajak dengan karcis tol, jika menggunakan jalan tol namun tidak membayar karcis tol, maka itulah penggelapan pajak. Jika menghindari untuk membayar karcis tol dengan cara memilih lewat jalan biasa, maka itulah penghindaran pajak.

Di negara-negara berkembang banyak terjadi kasus penghindaran pajak. Hal ini dilakukan dengan cara tidak melaporkan, atau melaporkan namun tidak sesuai dengan keadaan sebenarnya, atas pendapatan yang bisa dikenai pajak. Penghindaran pajak ini telah membuat basis pajak atas pajak pendapatan menjadi sempit dan mengakibatkan begitu besarnya kehilangan potensi pajak yang dapat digunakan untuk mengurangi beban defisit anggaran negara.14

Perumusan Masalah

Dalam APBN 2012, penerimaan pajak Indonesia diproyeksikan mencapai Rp 1.033 triliun. Meski terlihat besar, penerimaan tersebut sebenarnya masih rendah ditinjau dari nilai rasio pajak terhadap PDB. Rasio pajak Indonesia masih berkisar 12 persen terhadap PDB.15 Indonesia kini termasuk dalam kategori negara pendapatan menengah-bawah dan rata-rata rasio pajak pada negara dalam kategori tersebut adalah sebesar 19 persen.16 Berdasarkan kategori negara berpendapatan menengah-bawah, negara ini sebenarnya kehilangan potensi pajak

11

Yustika, A. E. 2006. Ekonomi Kelembagaan: Definisi, Teori, dan Strategi. Bayumedia

Publishing. Jatim. Hal. 147.

12

Puteri, A. Y. 2012. Implikasi Kasus Gayus Tambunan dalam Kesadaran Wajib Pajak [Skripsi]. Universitas Pembangunan Nasional Veteran. Jatim. Hal. 6.

13

Ibid. Hal. 5.

14

Budiman, J. dan Miharjo, S. 2012. Pengaruh Karakter Eksekutif terhadap Penghindaran Pajak (Tax Avoidance). S2 Ilmu Akuntansi UGM. Yogyakarta.Hal. 5-6.

15

Prastowo, J. dan Budiantoro, S. Maret 2012. Rasio Pajak Rendah, Utang Makin Menumpuk.

Prakarsa Policy Review. No. 2. Hal. 5.

16

7 sekitar Rp 512 triliun atau hampir 50 persen.17 Perkiraan konservatif International Monetary Fund (IMF), potensi pajak yang hilang juga lebih dari 40 persen.18

Kebijakan perpajakan bisa menjadi salahsatu cerminan dari demokratis atau tidaknya sebuah negara.19 Indonesia saat ini masih dalam masa transisi demokrasi dimana kondisi politik yang masih labil diperparah oleh belum dewasa dan matangnya para individu pemeran eksekutif, legislatif, dan yudikatif dari pilar-pilar kekuasaan negara pada berbagai tingkatan. Hal ini terbukti dengan terungkapnya kasus-kasus rent-seeking di struktur elite tersebut yang sangat merugikan masyarakat.

Berdasarkan laporan lembaga Transparency International pada Corruption Perceptions Index tahun 2010, Indonesia menempati urutan ke-110 dengan nilai 2,8 dari total 178 negara. Semakin tinggi nilai suatu negara (mendekati 10), maka semakin bersih negara tersebut dari korupsi. Angka 2,8 mencerminkan di Indonesia masih banyak terdapat tindak korupsi. Jika dikaitkan dengan kasus penyuapan, menurut survei yang dilakukan oleh lembaga Transparency International pada tahun 2008, pihak yang paling mudah disuap di Indonesia adalah pihak-pihak legislatif dengan nilai 4,1, menyusul di bawahnya adalah politisi dan polisi dengan nilai masing-masing sama yaitu 3,9 (skala nilai adalah 1-5, dengan ketentuan semakin besar nilai maka semakin mudah disuap).

Reformasi perpajakan selama ini telah mencapai hasil yang baik, namun masih banyak kekurangan yang harus segera diperbaiki. Pencapaian ukuran keberhasilan pemungutan pajak masih relatif lebih rendah dibandingkan dengan negara-negara lain. Oleh karena itu, studi komparatif guna mempelajari prestasi negara maju sebagaimana tersebut diatas sangat diperlukan. Negara Australia dipilih dengan alasan: (i) merupakan negara tetangga sekaligus sesama anggota G-20; (ii) rasio jumlah WPOP Terdaftar dibandingkan dengan jumlah angkatan kerja mencapai 167,1 persen (Tabel 3); (iii) sumber data tersedia di internet dalam bahasa Inggris maupun Indonesia.

Melihat uraian di atas juga merujuk pada latar belakang yang telah dibuat, maka perumusan masalah dari penelitian ini, yaitu:

1. Faktor-faktor apa sajakah yang dapat meningkatkan jumlah WPOP di Indonesia, dengan Australia sebagai reason learn?

2. Bagaimana keterkaitan antara sistem pajak, demokrasi, dan rent-seeking di Indonesia dibandingkan dengan Australia?

3. Bagaimana pengaruh sistem pajak, demokrasi, dan rent-seeking

terhadap penerimaan pajak?

17

Prastowo, J. dan Budiantoro, S. Maret 2012. Rasio Pajak Rendah, Utang Makin Menumpuk.

8

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dibuat, maka tujuan dari penelitian ini, yaitu:

1. Mengetahui faktor-faktor yang dapat meningkatkan jumlah WPOP di Indonesia, dengan Australia sebagai reason learn.

2. Mengetahui keterkaitan antara sistem pajak, demokrasi, dan rent-seeking di Indonesia dibandingkan dengan Australia.

3. Mengetahui pengaruh sistem pajak, demokrasi, dan rent-seeking

terhadap penerimaan pajak.

Manfaat Penelitian

Manfaat yang diharapkan akan diperoleh dari hasil penelitian ini adalah: 1. Sebagai suatu kasus, isu, metodologi maupun temuan-temuan dari

penelitian ini diharapkan menjadi bahan masukan bagi pemerintah dalam melakukan penyesuaian-penyesuaian dalam rangka meningkatkan penerimaan pajak yang efektif.

2. Sebagai bahan masukan untuk mengevaluasi kecukupan upaya-upaya untuk meningkatkan penerimaan pajak dengan menggunakan instrumen kebijakan ekstensifikasi Wajib Pajak.

3. Bagi masyarakat umum diharapkan menjadi sebuah wacana untuk melihat keefektifan kebijakan yang diterapkan oleh pemerintah, dalam hal ini kebijakan sistem pajak, penyelengaraan demokrasi, dan fenomena rent-seeking.

9

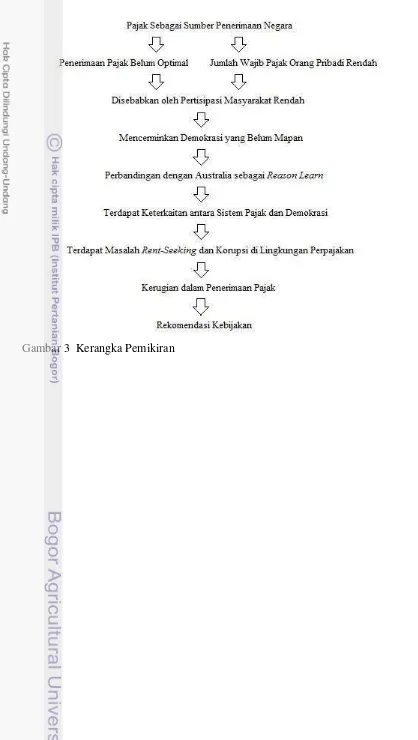

TINJAUAN PUSTAKA

Pajak memiliki peranan yang sangat penting sebagai sumber pendapatan negara untuk membiayai berbagai pengeluaran negara. Penelitian ini lebih berkonsentrasi pada analisis upaya meningkatkan penerimaan pajak melalui instrumen ekstensifikasi Wajib Pajak. Kebijakan publik yang dikeluarkan pemerintah Indonesia terkait dengan sistem pajak akan dibandingkan dengan Australia sebagai reason learn. Selanjutnya pembahasan akan lebih diperdalam dengan analisis ekonomi politik mengenai keterkaitan antara sistem pajak, demokrasi, dan rent-seeking yang pada akhirnya akan mempengaruhi tingkat penerimaan pajak. yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum.20 Andriani dalam Soemitro juga menyatakan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan) terutama oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung atau tidak langsung dapat ditunjuk, yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara dalam penyelenggaraan pemerintahan.21 Menurut Kamus Ekonomi, Uang, dan Bank, pajak adalah iuran wajib kepada negara berdasarkan undang-undang, untuk membiayai belanja negara dan sebagai alat untuk mengatur kesejahteraan dan perekonomian.22

Pengenaan pajak ini dilaksanakan sebagai sumber penerimaan negara terbesar. Target penerimaan pajak yang ditetapkan oleh pemerintah dapat dilakukan dengan dua cara yaitu ekstensifikasi pajak dan intensifikasi pajak. Ekstensifikasi pajak dilakukan dengan meningkatkan jumlah pembayar pajak (Wajib Pajak), sedangkan intensifikasi pajak yaitu meningkatkan nilai pajak itu sendiri.

Sumber penerimaan pajak didapat dari dua jenis pajak yaitu pajak langsung dan pajak tidak langsung. Pajak langsung adalah pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak bisa dilimpahkan kepada Wajib Pajak lainnya. Contoh, pajak langsung yaitu Pajak Penghasilan dan Pajak Bumi dan Bangunan. Pajak ini langsung terkait dengan penghasilan Wajib Pajak atau Nilai Jual Objek Pajak (NJOP) Wajib Pajak.23 Pajak tidak langsung adalah pajak yang bisa dialihkan ke pihak lain. Misalnya, Pajak Pertambahan Nilai

20

Soemitro, R. 1993. Pajak Penghasilan. Eresco. Bandung. Hal. 258.

21

Ibid. Hal. 258.

22

Sahrani, A. dan Wijaya, D. 2003. Kamus Ekonomi, Uang, dan Bank. Restu Agung. Jakarta. Hal. 390.

23

10

dan Pajak Penjualan Barang. Sasaran pajak tidak langsung sebenarnya konsumen, sedangkan pengusaha terkena pajak hanya bertindak sebagai pemungut pajak.24 Penelitian ini akan menganalisis kebijakan ekstensifikasi Wajib Pajak Orang Pribadi (WPOP). Kemudian fokus pajak akan dipersempit dengan hanya melihat dari sumber penerimaan pajak langsung, khususnya Pajak Penghasilan (PPh).

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumberdaya dari sektor privat ke sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumberdaya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan daerah dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat. Definisi pajak menurut Undang-Undang Perpajakan No.28 tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dari berbagai definisi tentang pajak di atas, terdapat beberapa aspek dasar, yaitu:

a) Pembayaran pajak harus berdasarkan undang-undang, b) Sifatnya dapat dipaksakan,

c) Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar pajak,

d) Pemungutan pajak dilakukan oleh negara baik pemerintah pusat maupun daerah; dan

e) Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

Fungsi Pajak

Nurmantu (2005) menyatakan bahwa pajak memiliki dua fungsi, yaitu fungsi budgeter dan fungsi reguland.25 Pajak berfungsi budgeter, yaitu untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-undang yang berlaku, kemudian pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran pembangunan, dan bila ada sisa (surplus) akan digunakan sebagai tabungan pemerintah. Fungsi reguland adalah suatu fungsi bahwa pajak-pajak tersebut digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu.

Sebagai sumber pendapatan negara dan juga pendapatan daerah, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara maupun daerah. Untuk menjalankan tugas-tugas rutin dan melaksanakan pembangunan membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Pemerintah mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka meningkatkan penanaman modal, diberikan berbagai macam fasilitas keringanan pajak.

24

Ralona, M. 2006. Kamus Istilah Ekonomi Populer. Niaga Swadaya. Jakarta. Hal. 222.

25

11 Kedua fungsi pajak di atas merupakan satu kesatuan yang saling melengkapi, dan tidak dapat dipisahkan satu sama lain. Misalnya, walaupun pajak berfungsi sebagai sumber pendapatan negara dan masyarakat, tetapi harus pula dipertimbangkan berbagai dampaknya pada masyarakat, baik berupa dampak sosial, ekonomi, budaya, maupun dampak lainnya, sebaliknya juga demikan. Apabila fungsi mengatur dari pajak akan dipakai untuk mencapai sasaran di bidang sosial, ekonomi, budaya, maupun bidang-bidang lainnya, maka perlu dipertimbangkan pengaruhnya terhadap penerimaan negara dari sektor pajak, di samping perlu analisis terlebih dahulu terhadap efektifitas penggunaan pajak untuk mencapai sasaran lain.

Di antara kedua fungsi pajak, fungsi yang utama adalah pajak sebagai pengisi kas negara, sedangkan fungsi mengatur merupakan fungsi tambahan. Pajak adalah perpindahan uang dari masyarakat ke kas negara untuk membiayai pengeluaran umum. Fungsi lainnya berkaitan dengan manfaat dari pungutan tersebut bagi pemerintah, dalam mewujudkan sasaran pembangunan di bidang sosial, ekonomi, budaya, maupun bidang-bidang lainnya. Contoh fungsi mengatur adalah pemberian fasilitas pajak berupa tax holiday bagi badan-badan baru yang menanam modalnya di bidang produksi yang memperoleh prioritas pemerintah berdasarkan undang-undang.

Meski demikian, dalam pandangan Burton dan Ilyas (2004) terdapat pula fungsi lain dari pajak yang saat ini mengemuka, yaitu fungsi demokrasi dan fungsi redistribusi.26 Fungsi demokrasi menyatakan bahwa pajak merupakan salahsatu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintahan dan pembangunan demi kesejahteraan masyarakat. Sebagai implementasinya, pajak memiliki konsekuensi untuk memberikan hak timbal balik yang meskipun tidak diterima langsung, tetapi diberikan kepada warga negara pembayar pajak. Demikian selanjutnya, hingga pajak akan berfungsi redistribusi, yaitu mengimplementasikan unsur pemerataan dan keadilan dalam masyarakat. Bila pajak diterapkan dengan baik maka dapat dipastikan terjadi beberapa dampak pajak terhadap perekonomian dan berbagai aspeknya.

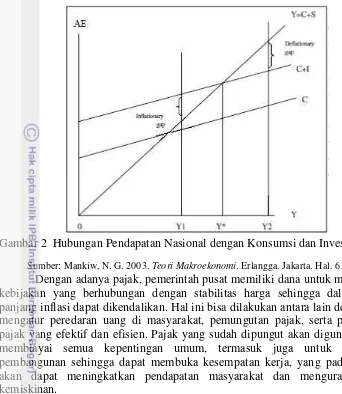

Secara umum, struktur perekonomian (tanpa pajak) terdiri dari Pendapatan Nasional, Konsumsi, dan Tabungan. Bila seluruh tabungan digunakan untuk investasi, maka tidak akan pernah terjadi inflasi maupun deflasi. Tetapi, tidak semua tabungan digunakan untuk investasi sehingga berakibat pada kelesuan ekonomi, deflasi, dan pengangguran, atau sebaliknya, jumlah tabungan lebih rendah dari jumlah investasi, yang berakibat pada kegairan ekonomi dan inflasi.

Gambar 2 menunjukkan hubungan antara tingkat Pendapatan Nasional (Y) dengan tingkat konsumsi (C) dan tingkat Investasi (I). Pada tingkat Pendapatan Nasional sebesar 0Y (S=I), perekonomian dalam keadaan seimbang, tidak ada inflasi maupun deflasi. Pada tingkat pendapatan 0Y1 (S<I) terdapat inflationary gap. Harga cenderung naik sampai tidak ada perbedaan antara Tabungan dengan Investasi. Instrumen pajak dapat digunakan untuk menurunkan tingkat inflasi, yaitu dengan menerapkan pajak atas konsumsi, menggeser kurva C+I ke bawah. Demikian pula sebaliknya saat harga-harga cenderung turun dimana tingkat pendapatan 0Y2 (S>I), instrumen pajak digunakan untuk mengurangi pengaruh deflasi dengan menerapkan pajak atas tabungan.

26

12

Dengan adanya pajak, pemerintah pusat memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga dalam jangka panjang inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, serta penggunaan pajak yang efektif dan efisien. Pajak yang sudah dipungut akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat dan mengurangi angka kemiskinan.

Sistem Pemungutan Pajak

Menurut Norman D. Nowak dalam Nurmantu (2005), sistem perpajakan suatu negara terdiri dari tiga unsur, yakni Tax Policy, Tax Law, dan Tax Administration. Tax Administration selanjutnya dirinci menjadi The Institution

(lembaga), The Persons who work there (para pegawai), dan The Procedure

(prosedur perpajakan).27 Kebijakan perpajakan (Tax policy) adalah kebijakan mengenai perubahan sistem perpajakan yang sesuai dengan perkembangan, tujuan ekonomi, politik, dan sosial pemerintah. Dengan adanya kebijakan perpajakan ini, pemerintah mengharapkan terjadi peningkatan penerimaan daerah dari sektor pajak, dalam rangka untuk mencapai kemandirian pembiayaan dan pembangunan.28 Tax law atau hukum pajak yaitu suatu kumpulan peraturan-peraturan yang mengatur hubungan antara pemerintah sebagai pemungut pajak dengan rakyat sebagai pembayar pajak. Produk hukum pajak berupa undang-undang, peraturan pemerintah, keputusan presiden, keputusan menteri keuangan, dan surat edaran Direktorat Jenderal Pajak.

27

Nurmantu, S. 2005. Pengantar Perpajakan. Yayasan Obor Indonesia. Jakarta. Hal. 106.

28

Prakosa, K. B. dan Malian, S. 2003. Pajak dan Retribusi Daerah. UII Press. Yogyakarta. Hal. 64.

13

Tax administration bertujuan agar sistem perpajakan yang dipilih suatu negara dapat dilaksanakan sepenuhnya. Administrasi pajak merupakan unsur yang langsung berkenaan dengan Wajib Pajak. Sistem administrasi pajak menjadi sorotan utama setelah ditemukannya berbagai penelitian yang menyebutkan bahwa begitu banyak kelemahan yang terdapat di dalamnya sehingga banyak praktek-praktek ilegal yang berlangsung di dalam pemungutannya, baik itu oleh aparatur pajak maupun pemilik kewajiban yaitu Wajib Pajaknya.

Sistem perpajakan dapat disebut sebagai metode atau cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat mengalir ke kas negara. Tjahjono dan Husein (1997) mengemukakan bahwa sistem perpajakan adalah sebagai berikut:29

a) Official Assesment System

Adalah sistem pemungutan pajak yang memberikan wewenang kepada pemungut pajak (fiskus) untuk menetukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

b) Self Assessment System

Adalah susatu sistem pemungutan pajak yang memberi wewenang penuh kepada Wajib Pajak untuk menghitung besarnya pajak yang terutang oleh Wajib Pajak, sehingga dengan sistem ini Wajib Pajak harus aktif dalam menghitung, menyetor, dan melapor ke Kantor Pelayanan Pajak (KPP).

c) Witholding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

Dasar pijakan sistem perpajakan tersebut adalah asas-asas perpajakan, yaitu equality, revenue productivity, dan ease of administration. 30 Sebagai dasar berpijak, sudah seharusnya ketiga asas perpajakan itu dipegang teguh dan dijaga keseimbangannya agar tercapai sistem perpajakan yang baik. Ketiga asas di atas dapat dijelaskan sebagai berikut. 31

a) Equality

Asas keadilan mengatakan bahwa pajak itu harus adil dan merata. Pajak dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya untuk membayar pajak tersebut dan juga sesuai manfaat yang diterimanya dari negara.

b) Revenue Productivity

Revenue productivity principle merupakan asas yang lebih menyangkut kepentingan pemerintah sehingga asas ini sering dianggap sebagai asas yang terpenting oleh pemerintah yang bersangkutan. Asas ini menyatakan bahwa jumlah pajak yang dipungut hendaklah memadai untuk keperluan menjalankan roda pemerintahan, tetapi hendaknya dalam implementasinya tetap harus diperhatikan bahwa jumlah pajak yang dipungut jangan sampai terlalu tinggi sehingga menghambat pertumbuhan ekonomi.

29

Tjahjono dan Husein. 1997. Perpajakan. Akademika Manajemen Perusahaan YKPN. Yogyakarta. Hal. 39.

30

Mansury. 1996. Panduan Konsep Utama Pajak Penghasilan Indonesia Jilid 3. PT Bina Rena Pariwara. Jakarta. Hal. 56.

31

14

c) Certainty Principle (Ease of Administration)

Asas ease of administration meliputi 4 hal, yaitu certainty, efficiency, convenience of payment, dan simplicity. Asas kepastian antara lain mencakup kepastian mengenai pihak-pihak yang harus dikenakan pajak, objek pajak, serta besarnya jumlah pajak yang harus dibayar, dan bagaimana cara membayar. Asas kenyamanan menyatakan bahwa saat pembayaran pajak hendaklah dimungkinkan pada saat yang memudahkan bagi pembayar pajak. Pemungutan pajak dikatakan efisien jika memiliki cost of compliance

yang rendah. Kemudian dalam menyusun suatu undang-undang perpajakan, harus diperhatikan juga asas kesederhanaan agar masyarakat awam dapat memahami undang-undang tersebut.

Asas revenue productivity dengan asas equality apabila dilihat dari kepentingannya berada dalam titik-titik ekstrim yang berbeda. Revenue productivity merupakan asas yang terkait dengan kepentingan pemerintah, sementara asas keadilan sangat terkait dengan kepentingan masyarakat. Oleh karena itu dapat disimpulkan bahwa suatu pemungutan pajak dikatakan optimal apabila dalam pemungutannya terpenuhi asas revenue productiviy dengan tetap menjaga keadilan dalam pemungutannya. Selain itu asas certainty principle (ease of administration) pun sangat penting karena prosedur pemungutan pajak yang rumit dapat menyebabkan Wajib Pajak enggan membayar pajak, dan bagi fiskus akan menyulitkan dalam mengawasi pelaksanaan kewajiban pajak.

Kepatuhan Pajak

Brooks (2001) menyebutkan bahwa terdapat tiga teori yang terkait dengan

tax compliance, yaitu economic theories, psychological theories, dan sociological theories.32 Secara garis besar, ekonomi dan psikologi melihat masalah tersebut dengan fokus perhatian pada aspek individual, sementara sosiologi lebih menekankan pada sistem sosial di mana individu itu berada. Teori ekonomi melihat adanya prinsip rasionalitas dan oportunistik yakni usaha untuk memaksimalkan keuntungan dengan biaya serendah mungkin. Maka, tingkat kepatuhan pajak berhubungan dengan tingkat keuntungan. Penghindaran pajak, misalnya, bisa diartikan sebagai cara untuk memperoleh keuntungan sebesar-besarnya. Selain itu ada sejumlah faktor psikologis terkait dengan tingkat kepatuhan pajak seseorang. Faktor itu adalah sikap, kecenderungan, kepercayaan, dan nilai-nilai yang ada dalam diri seseorang. Ini juga terkait dengan moral. Selanjutnya, semua itu akan berpengaruh pada kebiasaan dan kecenderungan seseorang melakukan sesuatu, termasuk dalam memenuhi kewajibannya dalam membayar pajak. Sementara itu, pendekatan sosiologis berfokus pada sistem sosial dimana individu berada.

Ismawan (2001) mengemukakan prinsip administrasi pajak yang diterima secara luas menyatakan bahwa tujuan yang ingin dicapai adalah kepatuhan sukarela. 33 Kepatuhan sukarela merupakan tulang punggung sistem self assessment di mana Wajib Pajak bertanggung jawab menetapkan sendiri

32

Brooks, N. 8 September 2001. Key Issues in Income Tax: Challenges of Tax Administration and Compliance. Asian Development Bank 2001 Tax Conference.

www.adb.org/Documents/Events/2001/Tax_Conference/tax2001.

33

15 kewajiban pajaknya dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut. Kepatuhan sebagai fondasi self assessment dapat dicapai apabila elemen-elemen kunci telah diterapkan secara efektif. Elemen-elemen kunci menurut Ismawan (2001) adalah sebagai berikut.34

a. Program pelayanan yang baik kepada Wajib Pajak. b. Prosedur yang sederhana dan memudahkan Wajib Pajak. c. Program pemantauan kepatuhan dan verifikasi yang efektif. d. Pemantapan law enforcement secara tegas dan adil.

Kepatuhan perpajakan yang dikemukakan oleh Norman D. Nowak dalam

Sony (2006), sebagai ‘suatu iklim’ kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai berikut.35

a. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunya.

Reformasi Pajak

Reformasi Perpajakan di Indonesia telah dilakukan pertama kali pada tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas pengelolaan perpajakan Indonesia dari sistem Official Assessment ke sistem Self Assessment. Perubahan sistem ini bertujuan untuk mengurangi kontak langsung antara Aparat Pajak dengan Wajib Pajak yang sebelumnya dikhawatirkan dapat menimbulkan praktek-praktek ilegal untuk menghindari atau mengurangi kewajiban perpajakan para Wajib Pajak yang bersangkutan. Reformasi perpajakan secara komprehensif sebagai satu kesatuan dilakukan terhadap tiga bidang pokok yang secara langsung menyentuh pilar perpajakan, yaitu:36

a. Bidang Administrasi, yakni melalui reformasi administrasi perpajakan. Reformasi perpajakan di bidang administrasi dilakukan oleh Dirjen Pajak dengan melakukan peningkatan pelayanan perpajakan terhadap Wajib Pajak yang akan memenuhi kewajibannya. Untuk mewujudkannya diperlukan kerjasama yang baik antara Wajib Pajak dengan Aparat Pajak. Wajib Pajak diharapkan untuk selalu memenuhi kewajiban perpajakannya dengan baik sedangkan Aparat Pajak diharapkan untuk selalu bekerja sesuai dengan moral dan kode etik perpajakan.

b. Bidang Peraturan, dengan melakukan amandemen terhadap Undang-Undang Perpajakan.

Dari aspek peraturan perpajakan, Dirjen Pajak terus mengupayakan pengembangan yuridis formal dan materil perpajakan. Langkah yang dilakukan yakni melalui penyesuaian dan pembaruan atau amandemen peraturan dan kebijakan perpajakan sejalan dengan perkembangan yang terjadi dalam tatanan kehidupan bermasyarakat dan bernegara. Reformasi

34

Ismawan, I. 2001. Memahami Reformasi Perpajakan 2000. PT Elex Media Komputindo. Jakarta. Hal. 38.

35

Sony, D. dan Rahayu, S. K. 2006. Perpajakan: Konsep, Teori, dan Isu. Prenada Media Group. Jakarta. Hal. 41.

36

16

kebijakan perpajakan ini dilakukan untuk mewujudkan pemungutan pajak yang lebih efektif dan efisien sejalan dengan perkembangan dunia usaha sehingga lebih kompetitif.

c. Bidang Pengawasan, dengan membangun bank data perpajakan nasional.

Di bidang pengawasan dibangun Bank Data Perpajakan Nasional (BPDN) yang berfungsi untuk menyeimbangkan pelaksanaan sistem self assessment

dengan official assessment dalam penghitungan dan penetapan besarnya pajak yang terutang. Selain itu, pembangunan BPDN juga bertujuan untuk melakukan kegiatan ekstensifikasi dan intensifikasi perpajakan yakni kegiatan untuk menambah jumlah Wajib Pajak yang terdaftar sebagai upaya dalam peningkatan penerimaan negara.

Reformasi perpajakan merupakan program pemerintah untuk meningkatkan kinerja Direktorat Jenderal Pajak (DJP). Reformasi perpajakan dapat berbentuk reformasi kebijakan pajak dan/atau reformasi administrasi perpajakan. Reformasi perpajakan adalah perubahan mendasar di segala aspek perpajakan yang memiliki tiga tujuan utama, yaitu tingkat kepatuhan sukarela yang tinggi, kepercayaan terhadap administrasi perpajakan yang tinggi, dan produktivitas aparat perpajakan yang tinggi.37

Secara lebih lengkap, suatu sistem penerimaan negara yang mengurusi masalah pajak perlu direformasi dengan sedikitnya empat alasan utama. Pertama, ketika hukum dan kebijakan pajak menciptakan potensi peningkatan penerimaan pajak, jumlah aktual pajak yang mengalir ke kas negara tergantung pada efisiensi dan efektivitas administrasi penerimaan negara. Kedua, kualitas dari administrasi penerimaan pajak mempengaruhi iklim investasi dan pengembangan sektor swasta. Ketiga, administrasi perpajakan secara rutin kerap muncul dalam daftar teratas organisasi dengan kasus korupsi tertinggi. Keempat, reformasi perpajakan diperlukan untuk memungkinkan sistem perpajakan mengikuti perkembangan terbaru dalam aktivitas bisnis dan pola penghindaran pajak yang semakin canggih.38

Pengertian dan Konsep Demokrasi

Secara etimologis demokrasi terdiri dari dua kata Yunani, yaitu demos yang berarti rakyat atau penduduk suatu tempat dan cratein atau cratos yang berarti kekuasaan atau kedaulatan. Demos-cratein atau demos-cratos (demokrasi) memiliki arti suatu sistem pemerintahan dari, oleh, dan untuk rakyat. Ada satu pengertian mengenai demokrasi yang dianggap paling populer diantara pengertian yang ada. Pengertian tersebut dikemukakan pada tahun 1863 oleh Abraham Lincoln yang mengatakan demokrasi adalah pemerintahan dari rakyat, oleh rakyat, dan untuk rakyat (government of the people, by the people, and for the people).39 Pemerintahan dari rakyat berarti pemerintahan negara itu mendapat mandat dari rakyat untuk menyelenggarakan perintahan. Pemerintahan oleh rakyat berarti pemerintahan negara itu dijalankan oleh rakyat. Pemerintahan untuk rakyat berarti

37

Abimanyu, A. 2003. Reformasi Perpajakan. Salemba Empat. Jakarta. Hal. 42.

38

Gill, J. B. S. Januari 2003. The Nuts and Bolts of Revenue Administration Reform. Hal. 5.

39

Lihat Ebestein, W. “Democracy” dalam Helsey, W. D. dan Johnston, B. 1998. Collier’s

17 pemerintahan itu menghasilkan dan menjalankan kebijakan-kebijakan yang di arahkan untuk kepentingan dan kesejahteraan rakyat.

Salahsatu pilar demokrasi adalah prinsip trias politica yang membagi ketiga kekuasaan politik negara (eksekutif, yudikatif, dan legislatif) untuk diwujudkan dalam tiga jenis lembaga negara yang saling lepas (independen) dan berada dalam peringkat yang sejajar satu sama lain. Kesejajaran dan independensi ketiga jenis lembaga negara ini diperlukan agar ketiga lembaga negara ini bisa saling mengawasi dan saling mengontrol berdasarkan prinsip checks and balances.40

Menurut Eko (2003), konsolidasi demokrasi merupakan proses politik yang terjadi pada level masyarakat.41 Konsolidasi demokrasi, menurut Laurence Whitehead dalam Eko (2003), mencakup peningkatan secara prinsipil komitmen seluruh elemen masyarakat pada aturan main demokrasi. 42 Demokrasi terkonsolidasi apabila aktor-aktor politik, partai, kelompok kepentingan, dan lainnya menganggap bahwa tindakan demokratis sebagai alternatif utama untuk meraih kekuasaan, dan tidak ada aktor atau kelompok yang mempunyai klaim veto terhadap tindakan pembuat keputusan yang sudah terpilih secara demokratis. Hal yang lebih penting yaitu konsolidasi demokrasi mencerminkan kuatnya demokrasi dalam budaya politik masyarakat. Oleh karena itu Robert Putnam

dalam Eko (2003), menyatakan bahwa penguatan budaya politik demokratis merupakan kunci utama dalam konsolidasi demokrasi.43

Keterkaitan Pajak dengan Demokrasi

Pajak dilihat dari perspektif politik dapat dimaknai sebagai investasi politik seorang warga negara kepada negara. Investasi dimaksudkan sebagai tabungan rakyat dalam rangka membantu negara dalam membiayai proyek-proyek politiknya, sehingga ada preferensi politik bagi warga negara yang bersangkutan dalam setiap proses politik yang diselenggarakan pemerintah. 44 Artinya, masyarakat pembayar pajak mempunyai hak suara atau dengan kata lain memiliki semacam 'otoritas’ untuk mengetahui pengalokasian pajak, terutama berkaitan dengan penentuan kebijakan negara terutama mengenai pengumpulan, pengadministrasian, dan pemanfaatan pajak.

Pajak merupakan mekanisme transaksi antara negara dan rakyat dalam penghimpunan dana untuk kepentingan keuangan negara yang didasarkan pada peraturan perundang-undangan. Menurut Schenepper's dalam Irianto (2005), secara teoritik perpajakan rawan konflik karena terdapatnya dua kutub kepentingan yang berlawanan.45 Kutub pertama adalah kepentingan negara yang menghendaki penerimaan pajak yang sebesar-besamya dan kutub kedua adalah kepentingan masyarakat pembayar pajak yang menghendaki untuk tidak membayar pajak atau membayar pajak yang sekecil-kecilnya. Menurut Irianto (2005),

40

Lihat Ebestein, W. “Democracy” dalam Helsey, W. D. dan Johnston, B. 1998. Collier’s

Encyclopedia. Macmillan Educational Company. New York. 1998. Vol. VIII. Hal. 75.

41

Eko, S.. 2003. Transisi Demokrasi Indonesia. APMD Press. Jakarta. Hal. 30.

42

Ibid. Hal. 31.

43

Ibid. Hal. 31.

44

Irianto, E. S. dan Jurdi, S..2005. Politik Perpajakan: Membangun Demokrasi Negara. UII Press. Yogyakarta. Hal. 18.

45

18

“…Demokratisasi dalam pengelolaan pajak adalah pertama, terdapatnya mekanisme perpajakan yang dapat mengatasi konflik kepentingan antara Wajib Pajak dan pemerintah; kedua, adanya ruang yang memadai bagi partisipasi masyarakat dalam proses pembuatan kebijakan perpajakan; ketiga, terdapatnya perundang-undangan perpajakan yang mencerminkan adanya kesetaraan hukum antara Wajib Pajak dan pemerintah; dan keempat, terdapatnya perubahan pemusatan kekuasaan dari penguasa kepada rakyat yang ditandai oleh adanya akses masyarakat terhadap pengawasan pengelolaan uang pajak...”46

Sudah ada beberapa upaya untuk menegakkan demokrasi dalam sistem perpajakan nasional, seperti misalnya keluamya peraturan tentang pajak dan desentralisasi fiskal, dimana publik Wajib Pajak memiliki ruang untuk terlibat dalam proses pemanfaatan pajak. Jika demokrasi benar-benar ditegakkan, pada dasarnya pengelolaan konflik dilakukan melalui pemberlakuan peraturan secara adil, artinya peraturan itu diberlakukan kepada siapa saja tanpa diskriminasi.47

Pengertian dan Konsep Rent-seeking

Adanya praktik lobi dalam politik yang tidak transparan memunculkan kesempatan bagi aktivitas rent-seeking. Hal ini berkaitan dengan kondisi demokrasi yang belum mapan, dimana masih terdapat adanya dorongan dan kekuatan politis yang dimiliki para pelakunya untuk meloloskan peraturan yang dapat meningkatkan kekayaan mereka.48 Hal ini menyebabkan sistem persaingan yang sehat tidak tercipta karena tatanan untuk membangun sistem bisnis yang jujur sengaja tidak diciptakan agar rent-seeking economy activity semakin luas.

Sejak tahun 1967, teori mengenai rent-seeking ini dikembangkan oleh Tullock, dan istilah ‘rent’ disini berbeda dengan yang dimaksudkan oleh Adam Smith. Adam Smith membagi penghasilan (income) dalam tiga tipe, laba, upah dan sewa (profits, wages, and rents). Rents (sewa) adalah tipe termudah yang dapat diperoleh untuk menjadi penghasilan. Motivasi yang disebut sebagai ‘ rent-seeking’ dalam konteks ini adalah hal yang wajar.49

Pada saat itu konsep rent-seeking tidak dinilai secara negatif sebagai kegiatan ekonomi yang dapat menimbulkan kerugian bagi pihak lain. Perilaku

rent-seeking justru dapat dinilai positif karena dapat memacu kegiatan ekonomi secara simultan, seperti halnya seseorang yang ingin mendapatkan laba maupun upah. Kegiatan mencari untung dimaknai netral pada saat itu, karena individu/kelompok memperoleh keuntungan dari aktivitas ekonomi legal (menyewakan tanah, modal, dan sebagainya). Pendapatan individu yang diperoleh dari penyewaan setara dengan pendapatan karena menanamkan modal maupun menjual tenaga dan jasa. Di sisi lain dalam literatur ekonomi politik akhir-akhir ini konsep rent-seeking dianggap sebagai perilaku negatif. Asumsi yang dibangun dalam teori ekonomi politik yaitu setiap kelompok kepentingan berupaya untuk

46

Irianto, E. S. dan Jurdi, S.2005. Politik Perpajakan: Membangun Demokrasi Negara. UII Press. Yogyakarta. Hal. 21.

47

Santoso, B. R. 2003. Pengantar Ilmu Hukum Pajak. Refika Aditama. Bandung. Hal. 126.

48

Rachbini, D. J.1999. Diagnosa Ekonomi dan Kebijakan Publik. PT Pustaka Sinar Harapan. Jakarta. Hal.7.

49

Yustika, A. E. 2006. Ekonomi Kelembagaan: Definisi, Teori, dan Strategi. Bayu Media

19 mendapatkan keuntungan ekonomi sebesar-besarnya dengan upaya sekecil-kecilnya namun dengan cara-cara yang melanggar hukum dan bahkan merugikan kepentingan publik. Pada titik inilah seluruh sumberdaya yang dimiliki, seperti lobi, akan ditempuh demi mencapai tujuan tersebut.50

Kegiatan seperti lobi inilah yang dapat memicu timbulnya permasalahan. Jika hasil dari lobi tersebut berupa kebijakan, maka dampak yang muncul bisa sangat besar. Menurut Olson dalam Yustika (2006), proses lobi tersebut dapat berdampak besar karena mengakibatkan proses pengambilan keputusan berjalan sangat lambat dan ekonomi pada akhirnya tidak bisa merespon secara cepat terhadap perubahan-perubahan dan teknologi baru. Berdasarkan penjelasan tersebut maka kegiatan rent-seeking dapat didefinisikan sebagai upaya individual atau kelompok untuk meningkatkan pendapatan melalui pemanfaatan regulasi pemerintah. Prasad dalam Yustika (2006), mendefinisikan rent-seeking sebagai proses di mana individu memperoleh pendapatan tanpa secara aktual meningkatkan produktivitas, atau malah mengurangi produktivitas tersebut.51

Menurut Michael Ross dalam Mauro (1997), rent-seeking dapat dibagi menjadi:52

a) Rent Creation, dimana perusahaan (firms) mencari keuntungan yang dibuat oleh negara dengan menyuap politisi dan birokrat.

b) Rent Extraction, dimana politisi dan birokrat mencari keuntungan dari perusahaan dengan mengancam perusahaan dengan peraturan-peraturan.

c) Rent Seizing, terjadi ketika aktor-aktor negara atau birokrat berusaha untuk mendapatkan hak mengalokasikan rent yang dihasilkan dari institusi-institusi negara untuk kepentingan individunya atau kelompoknya.

Kasus rent-seeking di Indonesia dapat kita telusuri sejak masa pemerintahan Orde Baru. Pada saat itu, terdapat persekutuan bisnis besar (yang menikmati fasilitas monopoli maupun lisensi impor) dengan birokrasi pemerintah. Dengan fasilitas tersebut, pemilik rent ekonomi memperoleh dua kentungan. Pertama, mendapatkan laba yang berlebih. Kedua, mencegah pesaing masuk dalam pasar. Dalam pengertian ini, perilaku rent-seeking dapat diartikan sebagai pengeluaran sumberdaya untuk mengubah kebijakan ekonomi, atau menelikung kebijakan tersebut agar dapat menguntungkan pihak rent-seeker. Fenomena dari

rent-seeking ini kemudian berkembang dalam hubungannya dengan monopoli. Selanjutnya, rent-seeking menjadi bermakna suatu proses dimana seseorang atau sebuah perusahaan mencari keuntungan melalui manipulasi dari situasi ekonomi (politik, aturan-aturan, regulasi, tarif, dan sebagainya) daripada melalui perdagangan.

Krueger dalam Perdana (2009), mengidentifikasi bahwa rent-seeking behaviour merupakan usaha-usaha yang dilakukan oleh badan pemerintah dengan melakukan berbagai hambatan (restriksi) melalui regulasi sehingga orang per

50

Yustika, A. E. 2006. Ekonomi Kelembagaan: Definisi, Teori, dan Strategi. Bayu Media

Publishing. Malang. Hal. 141. 51

Ibid. Hal. 143.

52

20

orang harus bersaing untuk mendapatkan rent tersebut.53 Kadang-kadang bentuk

rent-seeking tersebut legal, tetapi juga dapat dalam bentuk-bentuk lainnya, seperti penyuapan, korupsi, penyelundupan, dan pasar gelap. Perdana (2006) menyatakan bahwa,

“…Rent-seeking memiliki terminologi yang luas. Ia mencakup berbagai jenis kegiatan; legal maupun ilegal, berdampak positif, negatif, maupun netral...”54

Korupsi adalah bentuk rent-seeking yang ilegal, sementara lobbying secara umum adalah legal (dalam kondisi tertentu). Legal tidaknya sebuah aktifitas rent-seeking tidak berkaitan dengan apakah kegiatan itu menimbulkan kerugian bagi ekonomi. Sebagai contoh lobbying dapat menimbulkan kerugian karena ada sumberdaya yang hilang, yang mungkin bisa digunakan untuk kegiatan lain yang lebih produktif.55

Penelitian Terdahulu

a) Siswahyudi (2008) meneliti tentang perbandingan regulasi registrasi Wajib Pajak Orang Pribadi di Indonesia dan Australia. Dalam penelitian ini dilakukan perbandingan di bidang kepatuhan pajak antara Indonesia dengan Australia.56 b) Sudibyo (2012) melakukan penelitian tentang reformasi pajak dalam kerangka

reformasi ekonomi politik di Indonesia. Dalam penelitian ini ditemukan bahwa penegakan disiplin hukum perpajakan, penataan ulang tata pamong perpajakan, reformasi birokrasi pajak, dan penyederhanaan regulasi pajak akan berdampak pada meningkatnya ketaatan Wajib Pajak terkait dengan menurunnya rent-seeking oleh fiskus.57

c) Prakosa (2003) melakukan penelitian mengenai analisis pengaruh kebijakan tax holiday terhadap perkembangan penanaman modal asing di Indonesia (tahun 1970-1999). Dalam penelitian tersebut ditemukan adanya kegiatan-kegiatan

lobbying untuk mempengaruhi para pembuat undang-undang dan peraturan serta terutama sekali dapat mempengaruhi para birokrat. Insentif pajak, tarif khusus yang bersifat protektif, pengelakan tarif, dan berbagai jenis premium di bidang transaksi internasional dan transaksi lainnya merupakan contoh-contoh obyek kegiatan lobbying sehingga menimbulkan pergeseran pendapatan secara drastis untuk keuntungan para rent-seekers.58

d) Saidah (2011) melakukan analisis pengaruh belanja pemerintah daerah terhadap pertumbuhan ekonomi kabupaten tertinggal. Penelitian ini bertujuan mengetahui bagaimana karakteristik dan perkembangan kinerja ekonomi 22

53

Perdana, A. A. 2009. Biaya Ekonomi dari Korupsi: Perspektif Teori dan Empiris dalam Korupsi Mengorupsi Indonesia. PT Gramedia Pustaka Utama. Jakarta. Hal. 118.

54

Ibid. Hal. 118.

55

Ibid. Hal. 119.

56

Siswahyudi. 2008. Analisis Komparasi Regulasi Registrasi Wajib Pajak Orang Pribadi antara Indonesia dengan Australia [Tesis]. Magister Administrasi Publik UGM. Yogyakarta. Hal. 4.

57

Sudibyo, B. Agustus 2012. Reformasi Pajak dalam Kerangka Reformasi Ekonomi Politik di Indonesia. Jurnal Akuntansi dan Manajemen. Vol. 23. No. 2. Hal. 87-103.

58