STRATEGI PEMASARAN KREDIT USAHA RAKYAT KREDIT MODAL KERJA (KUR-KMK) PADA PT BANK RAKYAT

INDONESIA CABANG BOGOR PAJAJARAN

MAS NENDHY HERDIANTO PUTRA

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

STRATEGI PEMASARAN KREDIT USAHA RAKYAT KREDIT

MODAL KERJA (KUR – KMK) PADA PT BANK RAKYAT

INDONESIA CABANG BOGOR PAJAJARAN

MAS NENDHY HERDIANTO PUTRA

Skripsi

Sebagai salah satu syarat untuk mendapatkan gelar

Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

MAS NENDHY HERDIANTO PUTRA. Strategi Pemasaran Kredit Usaha Rakyat Kredit Modal Kerja (KUR – KMK) pada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran. Dibimbing oleh MA’MUN SARMA.

KUR merupakan pembiayaan tanpa agunan dengan penjaminan oleh pemerintah sebesar 70 persen dengan bunga tidak disubsidi oleh pemerintah. Kredit Usaha Rakyat (KUR) ini dapat diberikan untuk keperluan modal kerja dan investasi. KUR Kredit Modal Kerja (KMK) merupakan salah satu produk pinjaman berupa modal usaha yang diberikan oleh Bank Rakyat Indonesia kepada para pengusaha kecil dan menengah untuk mengembangkan usahanya menjadi lebih besar lagi, baik usaha perorangan maupun kelompok. Kredit modal kerja Bank BRI difokuskan hanya untuk pembiayaan dan penambahan aktiva lancar, yaitu berupa piutang usaha dan persediaan.

Tujuan dilakukan penelitian adalah : Menganalisis faktor-faktor internal dan eksternal yang berpengaruh terhadap pemberian KUR - KMK pada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran dan untuk merekomendasikan strategi pemasaran yang sesuai sebagai pilihan keputusan yang dapat direkomendasikan kepada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran.

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu metode penetapan sampel dengan berdasarkan pada kriteria-kriteria tertentu. Pemberian kuesioner diberikan kepada 5 (lima) responden terdiri dari Pimpinan Cabang, Resident Audit, Supervisor Administrasi Kredit, Account Officer, Administrasi Kredit. Pengolahan data dengan metode analisis kualitatif dan kuantitatif dengan pendekatan konsep manajemen strategis yang ada. Metode yang dipakai dalam pengolahan data adalah matriks IFE, matriks EFE, matriks SWOT, dan metode AHP.

ABSTRACT

MAS NENDHY HERDIANTO PUTRA. Marketing Strategy Kredit Usaha Rakyat Kredit Modal(KUR – KMK) Kerja at Bank Rakyat Indonesia Bogor Pajajaran Branch. Supervised by MA’MUN SARMA.

KUR is a non collateral financing wehere as government guarantees the 70 percent of the interest is not subsidized by the government. Kredit Usaha Rakyat (KUR) can be given for working capital and investment purposes. KUR Kredit Modal Kerja (KMK) is one of the products in the form of working capital loans provided by Bank BRI to the small and medium entreprises to develop their business become bigger again, both individual and group efforts. Bank BRI to finance focus only current assets and additions , in the form of accounts receivable and inventories .

The purpose of the study is: to analyze internal and external factors affecting the KUR - KMK at Bank BRI Pajajaran Bogor branch and to recommend an appropriate marketing strategy as an option that can be recommended decision to the Bank BRI Bogor Pajajaran Branch.

Sampling method was purposive sampling, the method of determination of the sample based on certain criteria. Giving the questionnaire given to the five respondents consisted of Branch Manager, Resident Audit, Credit Administration Supervisor, Accounts Officer, Credit Administration. The methods used in data processing are a matrix IFE , EFE matrix, SWOT matrix, and the method of AHP.

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Strategi Pemasaran Kredit Usaha Rakyat Kredit Modal Kerja (KUR-KMK) pada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Nopember 2013

Judul Penelitian : Strategi Pemasaran Kredit Usaha Rakyat Kredit Modal Kerja (KUR – KMK) Pada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran.

Nama : Mas Nendhy Herdianto Putra NIM : H24114050

Disetujui Oleh

Dr Ir Ma’mun Sarma, MS,MEc Pembimbing

Diketahui Oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas Rahmat dan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Muhamad SAW, keluarga, dan pengikutnya. Tema skripsi penulisyang dipilih dalam penelitian yang dipilih dalam penelitian yang dilaksanakan pada bulan Mei 2013 sampai Juli 2013 ini adalah startegi pemasaran, dengan judul Strategi Pemasaran Kredit Usaha Rakyat Kredit Modal Kerja Pada PT Bank Rakyat Indonesia Cabang Bogor Pajajaran.

Terima kasih penulis ucapkan kepada bapak Dr. Ir. Ma’mun Sarma, MS, M.Ec selaku pembimbing atas saran dan motivasi yang diberikan. Selain itu, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu juga kepada orang tua, keluarga, serta seluruh teman-teman atas doa dan kasih sayangya.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, Nopember 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang Masalah 1

Perumusan Masalah 3

Tujuan Penelitian 4

Ruang Lingkup 4

TINJAUAN PUSTAKA 5

Pengertian, Fungsi dan Jenis Perbankan 5

Perkreditan Bank 6

Pengertian Usaha Mikro Kecil dan Menengah (UMKM) 12

Konsep Pemasaran 12

Konsep Strategi Pemasaran 13

Matriks SWOT 16

Model Analytical Hierarchy Process (AHP) 17

Penelitian Terdahulu yang Relevan 19

METODE 21

Kerangka Pemikiran Penelitian 21

Lokasi dan Waktu Penelitian 22

Jenis dan Sumber Data 22

Metode Pengumpulan Data 22

Metode Pengumpulan Sample 23

Metode Pengolahan dan Analisis Data 23

HASIL DAN PEMBAHASAN 33

Sejarah Umum Perusahaan 33

Analisis Lingkungan Perusahaan 34

Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman 39

Perumusan Strategi Pemasaran 42

Proses Hirarki Analitik (AHP) 45

Implikasi Manajerial 52

SIMPULAN DAN SARAN 54

DAFTAR PUSTAKA 55

DAFTAR TABEL

1. Penyaluran dana KUR pada Bank pelaksana KUR tahun 2008 s/d 2010 2 2. Realisasi dan NPL penyaluran KUR Bank Nasional (28 Februari 2013) 2 3. Realisasi Penyaluran Kredit KUR – KMK di Bank BRI Cabang Bogor

Tahun 2011 s/d 2013 4

4. Matriks SWOT 17

5. Nilai skala banding berpasangan 18

6. Indeks acak 19

7. Ringkasan penelitian terdahulu 20

8. Skala pairwise comparison 24

9. Penilaian bobot faktor internal perusahaan 24 10. Penilaian bobot faktor eksternal perusahaan 25

11. Matrik EFE 26

12. Matrik IFE 26

13. Matriks SWOT 28

14. Matriks pendapat individu 30

15. Matriks pendapat gabungan 31

16. Random indek (RI) Matriks Beroder 2 s.d. 10 32

17. Matrik evaluasi faktor internal (IFE) 42

18. Matrik evaluasi faktor eksternal (EFE) 43

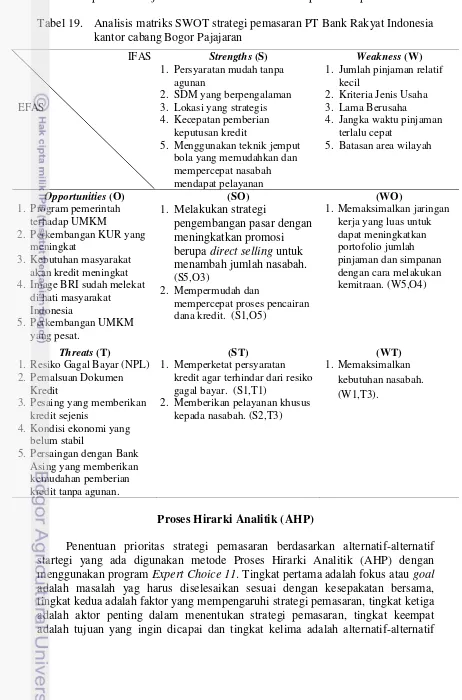

19. Analisis matrik SWOT Strategi Pemasaran 45

20. Hasil pengolahan horizontal elemen faktor terhadap fokus 47 21. Hasil pengolahan horizontal elemen aktor terhadap faktor 48 22. Hasil pengolahan horizontal elemen tujuan terhadap aktor 49 23. Hasil pengolahan horizontal elemen strategi terhadap tujuan 50

DAFTAR GAMBAR

1. Model lima kekuatan Porter 13

2. Kerangka pemikiran penelitian 21

3. Model matrix IE 27

4. Model struktur hyrarki 29

5. Matrik IE PT Bank Rakyat Indonesia kantor cabang Bogor Pajajaran 44 6. Struktur hierarki strategi pemasaran PT Bank Rakyat Indonesia

kantor cabang Bogor Pajajaran 46

7. Hierarki hasil pengolahan secara vertikal strategi pemasaran Kredit

Usaha Rakyat (KUR) Kredit Modal Kerja (KMK) 51

8. Model implikasi manajerial strategi pemasaran Bank BRI 52 DAFTAR LAMPIRAN

1. Kuesioner penelitian IFE dan EFE 56

2. Penentuan bobot 57

3. Struktur hirarki pemilihan strategi pemasaran 61

PENDAHULUAN Latar Belakang

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya.Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa seperti,bunga dan hadiah bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut (UU No 10. Tahun 1998).

Pemberian pinjaman atau lebih sering disebut dengan kredit merupakan salah satu kegiatan utama perbankan yang memiliki peranan penting dalam bisnis perbankan. Jenis kredit yang disediakan perbankan untuk memenuhi kebutuhan calon nasabah digolongkan atas kredit komersial, kredit konsumer, kredit multiguna dan kredit tanpa agunan. Kredit komersial adalah kredit yang diberikan untuk kegiatan usaha produktif baik untuk investasi maupun pembiayaan kegiatan operasional suatu usaha. Kredit investasi dan kredit modal kerja merupakan contoh dari kredit komersial.

Kredit Usaha Rakyat (KUR) adalah skema kredit/pembiayaan modal kerja dan atau investasi yang khusus diperuntukkan bagi usaha mikro kecil menengah dan koperasi (UMKMK) di bidang usaha produktif yang usahanya layak (feasible) namun mempunyai keterbatasan dalam pemenuhan persyaratan yang ditetapkan perbankan (belum bankable). KUR merupakan program pemberian kredit/pembiayaan dengan maksimal plafond Rp. 500.000.000 dengan pola penjaminan oleh pemerintah dengan besarnya coverage penjaminan maksimal 70% dari plafon kredit. Lembaga penjaminnya adalah PT Jamkrindo dan PT Askrindo (Kementerian Koperasi dan UMKM, 2007). KUR dapat berupa kredit modal kerja (KUR – KMK) maupun kredit investasi (KUR – KI). Penelitian yang akan dilakukan akan lebih membahas mengenai KUR – KMK yaitu kredit berupa modal kerja yang diberikan oleh bank kepada calon nasabah untuk membiayai modal kerja atau kegiatan operasional seperti pembiayaan piutang dan persediaan yang termasuk dalam pasar sasaran bank (Pedoman Kredit BRI, 2010).

Tabel 1. Penyaluran dana KUR pada bank pelaksana KUR tahun 2010 – 2012

1.437.650 29.002,7 1.909.414 1.900,3 131.061 Sumber : Kementerian Koperasi dan Usaha Kecil dan Menengah, 2013.

Penyaluran dana KUR dari tahun ke tahun mengalami peningkatan yang cukup sidnifikan. Tahun 2011 penyaluran dana KUR meningkat 68 persen dari tahun 2010 disertai juga dengan peningkatan jumlah debitur sebanyak 33 persen dari 1.437.650 debitur menjadi 1.909.414 debitur. Berdasarkan Tabel 1, BRI adalah bank pelaksana dengan penyaluran dana atau realisasi KUR terbesar dari tahun 2008 sampai dengan 2010 dibandingkan dengan bank pelaksana lain. KUR BRI berperan dalam pengembangan usaha kecil pada sektor pertanian maupun subsektor peternakan. Dengan mengakses KUR di BRI, pelaku usaha tidak hanya dapat menghapus kendala keuangan tetapi juga dapat meningkatkan produksi dan pendapatan, dan dapat mempercepat adopsi teknologi. Oleh karena itu, penting untuk mempelajari aksesibilitas penyaluran KUR pada suatu usaha.

Menurut Kementerian Koordinator Bidang Perekonomian Republik Indonesia (2013), Bank nasional yang menyalurkan KUR sebanyak 7 (tujuh) bank yaitu Bank Nasional Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Tabungan Negara (BTN), Bank Bukopin, Bank Syariah Mandiri (BSM) dan Bank Negara Indonesia Syariah (BNI Syariah). Realisasi dan NPL Penyaluran KUR Bank Nasional dapat dilihat pada Tabel 2.

Tabel 2. Realisasi dan NPL penyaluran KUR bank nasional (September 2013)

No Bank

Realisasi Penyaluran KUR

Plafon Outstanding Debitur Rata –

rata NPL

Informasi dari Tabel 2 menggambarkan besarnya penyaluran KUR oleh Bank pelaksana. Tahun 2013 total penyaluran KUR sebesar Rp. 114,18 triliun dengan total debitur sebanyak 40 juta dan rata – rata NPL sebesar 3,4 persen. Bank BRI adalah penyalur KUR terbesar dengan total plafond mencapai Rp. 79,9 triliun dengan rincian sektor ritel BRI menyalurkan KUR plafond sebesar Rp. 16,03 triliun dan sektor mikro Rp. 63,9 triliun Non Performing Loan (NPL) penyaluran masing-masing 3,4% dan 1,9%. Menduduki peringkat kedua yaitu Bank Mandiri dengan plafon Rp. 12,6 triliun, jumlah debitur 5 juta debitur dan NPL sebesar 4,3 %. BNI Syariah merupakan bank penyalur KUR paling kecil dengan plafon Rp. 142,8 milyar, jumlah debitur 105 juta debitur dan besar NPL 4.2 %. Dari rata – rata NPL nasional sebesar 3,4 %, Bank BTN merupakan bank dengan NPL tertinggi yaitu sebesar 9,5%.

BRI Cabang Bogor Pajajaran merupakan perusahaan yang bergerak di bidang perbankan yang memberikan layanan keuangan berupa kredit, tabungan, dan deposito untuk memberikan pelayanan yang memuaskan kepada semua nasabahnya dengan layanan yang bersahabat. Kredit menempati posisi yang strategis di dalam operasional perbankan karena kredit merupakan salah satu kontributor utama pendapatan perbankan. Oleh karenanya, kredit sebagai produk perbankan, bervariasi dan berkembang sesuai dengan kebijakan dan strategi pemasaran perkreditan masing-masing perbankan. Kredit Usaha Rakyat (KUR) merupakan salah satu produk BRI Cabang Bogor Pajajaran, dalam melaksanakan kegiatan pemberian kredit tersebut Bank BRI memiliki ketentuan-ketentuan maupun sistem dan prosedur yang didukung dengan formulir-formulir, dan catatan-catatan yang sesuai dengan peraturan yang berlaku. Agar prosedur pemberian kredit tersebut dapat berlangsung secara efektif dan efisien, diperlukan adanya suatu sistem akuntansi pemberian kredit yang akan mengatur mekanisme pemberian kredit kepada nasabah. Sistem pemberian kredit ini merupakan keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan mengelolanya sehingga menjadi informasi yang diperlukan sebagai alat bantu manajemen perusahaan dalam melaksanakan pekerjaannya. Berdasarkan uraian diatas, maka perlu dilakukan penelitian tentang strategi pemasaran penyaluran Kredit Usaha Rakyat Kredit Modal Kerja (KUR – KMK) BRI Cabang Bogor Pajajaran.

Perumusan Masalah

BRI Bogor Pajajaran merupakan salah satu bank yang menyalurkan KUR

Tabel 3. Realisasi Penyaluran Kredit KUR – KMK di Bank BRI Cabang Bogor Tahun 2011 – 2013

BRI Cabang

2011 2012 2013*

RP (000) Debitur RP (000) Debitur RP (000) Debitur Dewi

Sartika

15.721.656 70 15.731.878 71 15.711.200 68 Bogor

Pajajaran

8.001.649 24 8.381.649 28 6.625.000 19

Cibinong 1.606.742 6 2.140.000 10 3.340.000 14 Sumber : Bank BRI Bogor (2013).

*Data sampai November 2013

Informasi Tabel 3 menggambarkan sebaran penyaluran KUR – KMK di BRI Bogor. Penyaluran KUR di BRI cabang Bogor Pajajaran dari tahun ke tahun mengalami peningkatan. Tahun 2012 peningkatan KUR di BRI Cabang Bogor Pajajaran sebesar Rp. 8,3 milyar dari tahun 2011. Potensi penyaluran KUR di Bogor masih sangat besar, hal ini ditunjukan dengan semakin meningkatnya jumlah UMKM di Bogor. Tahun 2012 jumlah UMKM di Bogor sebanyak 36.951 meningkat dari tahun 2011 sebesar 21 persen dan hanya 10 persen yang sudah mengakses perbankan (Dinas Koperasi dan UKM Kota Bogor, 2012). Potensi UMKM kota Bogor yang begitu besar yakni masih ada 90 persen yang belum bankeble serta semakin meningkatnya persaingan antar bank membuat masing – masing bank harus mempunyai strategi dalam memasarkan produk perbankan dalam hal ini KUR – KMK. Berdasarkan uraian tersebut, maka permasalahan yang akan diteliti dapat dirumuskan sebagai berikut:

1. Faktor-faktor internal dan eksternal apa yang berpengaruh terhadap pemberian KUR - KMK pada BRI Cabang Bogor Pajajaran?

2. Alternatif strategi pemasaran apa yang sesuai sebagai pilihan keputusan yang dapat direkomendasikan kepada BRI Cabang Bogor Pajajaran ?

Tujuan Penelitian Tujuan dilakukan penelitian adalah:

1. Menganalisis faktor-faktor internal dan eksternal yang berpengaruh terhadap pemberian KUR - KMK pada BRI Cabang Bogor Pajajaran.

2. Merekomendasikan strategi pemasaran yang sesuai sebagai pilihan keputusan yang dapat direkomendasikan kepada BRI Cabang Bogor Pajajaran.

Ruang Lingkup

dengan pemasaran KUR – KMK mulai dari prosedur pemasaran sampai realisasi kredit.

TINJAUAN PUSTAKA

Pengertian, Fungsi dan Jenis Perbankan

Lembaga keuangan yang masuk dalam sistem perbankan adalah lembaga keuangan yang berdasarkan peraturan perundang-undangan dapat memobilisasi dana masyarakat yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya yang merupakan aktiva produktif dan dalam kegiatannya juga memberikan jasa-jasa lalu lintas pembayaran. Sedangkan lembaga keuangan bukan bank adalah lembaga keuangan selain dari bank yang dalam kegiatan usahanya tidak diperkenankan menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan.

Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada nasabah. Istilah bangku secara resmi dan populer menjadi Bank. Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat. Bank adalah lembaga keuangan berarti bank merupakan badan usaha yang kekayaannya terutama dalam bentuk asset keuangan (financial asset) serta bermotifkan profit dan juga sosial, jadi bukan hanya untuk mencari keuntungan saja. (Malayu 2009)

Fungsi Bank

Bank mempunyai kegiatan yang salah satunya adalah menyalurkan kredit baik kepada perorangan maupun badan usaha. Pemerintah sangat mendorong, mendukung, dan membantu kepada sektor UKM (Usaha Kecil Menengah atau

istilah asing SME “Small Medium Enterprise”), agar UKM menjadi penopang tatanan perekonomian Indonesia. Artinya Pemerintah menginginkan agar perekonomian Indonesia berkembang terutama melalui sektor UKM. Jangan sampai hanya perusahaan korporat yang lebih diperhatikan. Keberadaan bank harus bermanfaat dan harus dapat dirasakan langsung oleh siapa saja baik oleh deposan maupun debitur, pelaku bisnis, dan karyawan. (Supriyono 2011).

Jenis – Jenis Bank

1. Bank Umum

Yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/ atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat

Yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan/ atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Namun berdasarkan kepemilikannya dapat dibedakan menjadi (Kasmir, 2008) :

a. Bank milik Pemerintah

Bank yang didirikan oleh pemerintah di mana modal yang tercatat dalam akte pendiriannya adalah milik pemerintah, antara lain Bank BRI, Bank Tabungan Negara.

b. Bank milik Pemerintah Daerah

Bank yang didirikan oelh pemerintah daerah, antara lain Bank Jabar Banten, Bank DKI (BPD DKI Jakarta).

c. Bank milik Swasta Nasional

Bank yang didirikan oleh swasta di mana modal yang tercatat dalam akte pendiriannya adalah milik swasta, antara lain Bank Central Asia, Bank Danamon.

d. Bank milik Koperasi

Kepemilikan saham bank dimiliki oleh badan hukum koperasi, antara lain Bank Umum Koperasi Indonesia (BUKOPIN).

e. Bank milik Asing

Kepemilikan bank (baik swasta asing maupun pemerintah asing) pada umumnya merupakan cabang dari bank yang ada di luar negeri, antara lain Deutsch Bank, City Bank.

Perkreditan Bank

Kredit berasal dari kata Italia, credere yang artinya kepercayaan, yaitu kepercayaan dari kreditur bahwa debiturnya akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak. Tegasnya, kreditur percaya bahwa kredit itu tidak akan macet.

Prinsip penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian. Indikator kepercayaan ini adalah kepercayaan moral, komersial, finansial, dan agunan. Kepercayaan dibedakan atas kepercayaan murni dan kepercayaan reserve. (Malayu 2009)

Tujuan dan Fungsi kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemberian suatu kredit adalah sebagai berikut (Kasmir 2008) :

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya. 3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Kemudian di samping tujuan diatas, suatu fasilitas kredit memiliki fungsi sebagai berikut :

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran dan lalu lintas uang 3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang 5. Sebagai alat stabilitas ekonomi

6. Untuk meningkatkan kegairahan berusaha 7. Untuk meningkatkan pemerataan pendapatan 8. Untuk meningkatkan hubungan internasional

Jenis – Jenis Kredit

Kredit digolongkan menjadi beberapa jenis, yaitu sebagai berikut (Kasmir, 2008) :

a. Menurut sifat

Pada proses pemberian kredit mempunyai sifat penggunaannya, yang bersifat revolving, dan juga non revolving. Adapun sifat kredit sebagai berikut : 1. Kredit berulang (revolving)

Setiap penarikan dan penyetoran kreditnya senada dengan realisasi produksi dan penjualan. Selama syarat-syarat kreditnya dipenuhi nasabah dan prospek usahanya baik, maka bila nasabah masih memerlukan kreditnya pada saat jatuh tempo, nasabah yang mengajukan perpanjangan kembali jangka waktunya. 2. Kredit sekali tarik (eenmalig credit)

Kredit yang telah disediakan bank ditarik oleh nasabah debitur sekaligus dan pada saat jatuh tempo, kredit harus dilunsai dan tidak dapat diperpanjang lagi waktunya.

3. Kredit dengan plafond menurun

Kredit yang telah disediakan bank ditarik oleh nasabah debitur dan pelunasannya didasarkan pada jadwal angsuran yang harus dipenuhi nasabah. 4. Kredit dengan plafond terikat

Kredit yang telah disediakan bank ditarik oleh nasabah debitur terikat pada besarnya realisasi penjualan yang telah dihasilkan.

Pada proses pemberian kredit dapat dibedakan berdasarkan keperluan penggunaan, yaitu :

1. Kredit Modal Kerja

Kredit yang diberikan kepada nasabah (perorangan atau perusahaan) untuk memenuhi kebutuhan modal kerja, berupa bahan baku dan lain-lain.

2. Kredit Investasi

Kredit yang diberikan kepada nasabah (perorangan atau pengusaha) untuk membiayai pendirian proyek baru, perluasan atau rehabilitasi dan barang-barang modal lainnya (mesin, alat pengangkutan dan lain-lain).

3. Kredit Konsumtif

Kredit yang diberikan kepada nasabah (perorangan) untuk keperluan konsumtif, dimana kredit tersebut akan habis digunakan atau semuanya terpakai unutk memenuhi kebutuhan nasabah, misalnya pemberian rumah (KPR), pemilikan kendaraan bermotor dan lain-lain.

Unsur dan Prinsip Kredit

Unsur kredit dalam pemberian kredit dalam UU No. 10 tahun 1998 pasal 8

yaitu: “Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad dari kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan dan ayat 2 menjelaskan bahwa bank umum wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah,

sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia”.

Berikut ini adalah unsur-unsur yang terkandung dalam pengertian kredit, menurut (Kasmir, 2008) yaitu terdiri dari :

1. Kepercayaan merupakan suatu keyakinan bagi pemberi kredit bahwa kredit yang diberikan benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan.

2. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya. Kesepakatan ini kemudian dilakukan dalam suatu akad kredit dan ditandatangani kedua belah pihak sebelum kredit dicairkan.

3. Jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

4. Risiko Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar resikonya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah maupun resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

Ada beberapa prinsip penilaian kredit yang sering dilakukan, yaitu dengan menggunakan prinsip 5C (Kasmir 2008) :

1. Character

Calon debitur perlu diteliti oleh analisis kredit apakah layak untuk menerima kredit. Karakter pemohon kredit dapat diperoleh dengan cara mengumpulkan informasi dari referensi nasabah dan bank-bank lain tentang perilaku, kejujuran, pergaulan, dan ketaatannya memenuhi syarat transaksi.

2. Capasity

Calon debitur perlu dianalisis apakah ia mampu memimpin perusahaan dengan baik dan benar. Jika kemampuan calon debitur baik ia dapat diberikan kredit, sebaliknya jika kemampuannya buruk maka kredit tidak dapat diberikan. 3. Capital

Calon debitur harus dianalisis mengenai besar dan struktur modalnya yang terlihat dari neraca lajur perusahaan calon debitur. Jika terlihat baik tingkat rentabilitas, solvabilitas, dan likuiditasnya maka bank dapat memberikan kredit kepada pemohon yang bersangkutan.

4. Condition of Economic

Kondisi perekonomian pada umumnya dan bidang usaha pemohon kredit khususnya. Jika baik dan memiliki prospek yang baik maka permohonannya akan disetujui, sebaliknya jika jelek, permohonan kreditnya akan ditolak. 5. Collateral

Merupakan syarat utama yang menentukan disetujui atau ditolaknya permohonan kredit nasabah. Menurut ketentuan Bank Indonesia bahwa setiap kredit yang disalurkan suatu bank harus memiliki agunan yang cukup. Oleh karena itu, jika terjadi kredit macet maka agunan inilah yang digunakan untuk membayar kredit tersebut (disita).

Jenis Pembebanan Suku Bunga Kredit

Pembebanan besarnya suku bunga kredit dibedakan kepada jenis kreditnya. Pembebanan di sini maksudnya metode perhitungan yang akan digunakan sehingga mempengaruhi jumlah bunga yang akan dibayar. Jumlah bunga yang dibayar akan mempengaruhi jumlah angsuran perbulannya. Di mana jumlah angsuran terdiri dari utang/ pokok pinjaman dan bunga.

Metode pembebanan bunga yang dimaksud adalah sebagai berikut (Kasmir 2008) :

1. Sliding Rate

Pembebanan bunga setiap bulan dihitung dari sisi pinjamannya sehingga jumlah bunga yang dibayar nasabah setiap bulan menurun seiring dengan turunnya pokok pinjaman. Akan tetapi pembayaran pokok pinjaman setiap bulan sama.

2. Flate Rate

3. Floating Rate

Jenis ini membebankan bunga dikaitkan dengan bunga yang ada di pasar uang sehingga bunga yang dibayar setiap bulan sangat tergantung dari bunga pasar uang pada bulan tersebut. Jumlah bunga yang dibayarkan dapat lebih tinggi atau lebih rendah dari bulan yang bersangkutan. Pada akhirnya hal ini juga berpengaruh terhadap cicilannya setiap bulan.

Pengendalian Kredit

Pengendalian kredit adalah usaha-usaha untuk menjaga kredit yang diberikan tetap lancar, produktif, dan tidak macet. Lancar dan produktif artinya kredit itu dapat ditarik kembali bersama bunganya sesuai dengan perjajian yang telah disetujui kedua belah pihak. Hal ini penting karena jika kredit macet berarti kerugian bagi bank bersangkutan. Oleh karena itu, penyaluran kredit harus didasarkan pada prinsip kehati-hatian dan dengan sistem pengendalian yang baik dan benar. Adapun jenis-jenis pengendalian kredit (Malayu 2009) :

1. Preventive Control of Credit adalah pengendalian kredit yang dilakukan dengan pencegahan sebelum kredit tersebut macet.

2. Represif Control of Credit adalah pengendalian kredit yang dilakukan melalui tindakan penagihan/penyelesaian setelah kredit tersebut macet. Tegasnya kredit yang telah macet harus diselesaikan dengan cara menyita agunan kredit bersangkutan untuk membayar pinjaman debitur.

Penggolongan Kolektibilitas Kredit

Berdasarkan surat keputusan direksi Bank Indonesia No.31/147/KEP/DIR, tanggal 12 November 1998 tentang kualitas produktif dan pembentukan cadangan, ditetapkan 5 Golongan kolektibilitas kredit yaitu : Lancar, Dalam Perhatian khusus, Kurang Lancar, Diragukan dan Macet dengan kriteria sebagai berikut : 1. Lancar (Pass)

a. Kredit dengan asuran pokok, dimana tidak terdapat tunggakan angsuran pokok, tunggakan bunga atau cerukan karena penarikan kredit.

b. Kredit dengan angsuran untuk KPR, dimana tidak terdapat tunggakan angsuran pokok. Tunggakan tersebut ada, apabila melampaui satu bulan. c. Kredit tanpa angsuran atau kredit rekening koran, dimana kredit belum

jatuh tempo, dan tidak terdapat tunggakan bunga. 2. Dalam perhatian khusus (Special Mention)

a. Terdapat tunggakan angsuran pokok, dan belum melampaui 3 bulan, baik kredit yang ditetapkan masa angsurannya bulanan.

b. Terdapat tunggakan bunga belum melampaui 3 bulan, bagi kredit yang masa angsurannya bulanan.

c. Terdapat cerukan karena penarikan, tetapi jangka waktunya belum melampaui 15 hari kerja.

3. Kurang lancar (Sub standar)

a. Kredit dengan angsuran di luar KPR, terdapat tunggakan pokok yang melampaui satu bulan dan belum melampaui dua bulan bagi kredit masa angsurannya kurang satu bulan. Melampaui tiga bulan dan belum melampaui enam bulan bagi kredit yang masa angsurannya ditetapkan bulanan, dua bulanan, dan tiga bulanan. Terdapat cerukan akibat penarikan yang jangka waktunya telah melampaui 15 hari kerja tetapi belum melampaui 30 hari kerja.

b. Kredit dengan angsuran untuk KPR terdapat tunggakan angsuran pokok yang telah melampaui 4 bulan tetapi belum melampaui 6 bulan.

c. Kredit tanpa angsuran, terdapat tunggakan bunga yang melampaui empat bulan belum melampaui enam bulan.

4. Diragukan (Doubt Ful)

a. Terdapat tunggakan pembayaran angsuran pokok dan/ atau bunga yang telah melampaui 180 hari.

b. Terjadi cerukan yang bersifat permanen. c. Terjadi wanprestasi lebih dari 180 hari. d. Terjadi kapitalisasi bunga.

5. Macet (Loss)

a. Terdapat tunggakan pembayaran angsuran pokok dan/ atau bunga yang telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

c. Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan pada nilai yang wajar.

Risiko Perkreditan

Kredit yang diberikan kepada nasabah debitur perlu diperhatikan dan mempertimbangkan beberapa kemungkinan terjadinya risiko kredit. Adapun risiko kredit yang dimaksud, yaitu (Kasmir, 2008) :

1. Risiko dari sifat usaha

Usaha yang dijalankan oleh perusahaan nasabah debitur harus diketahui sedini mungkin dampak terhadap lingkungan, apakah proses produksi bahan baku akan mengakibatkan pencemaran lingkungan yang akibatnya masyarakat tinggal di lokasi usaha tersebut akan menolak keberadaan usaha tersebut. 2. Risiko geografis

Risiko ini erat hubungannya dengan bencana alam yang dalam kurun waktu tertentu sering terjadi di lokasi usaha tersebut. Lokasi usaha perusahaan sulit dijangkau dalam waktu singkat dan jauh dari pemantauan yang optimal.

3. Risiko politik

Dampak politik sangat besar pengaruhnya terhadap perkembangan perekonomian. Kestabilan politik merupakan faktor yang cukup menentukan dalam keberhasilan kegiatan usaha.

4. Risiko inflasi

daya beli terhadap sumber dana masyarakat dapat terjangkau sejalan dengan kemampuan bank.

Pengertian Usaha Mikro Kecil dan Menengah (UMKM)

Berdasarkan UU No. 20 Tahun 2008 tentang usaha mikro kecil dan menengah, terdapat pengertian dari :

1. Usaha mikro yaitu usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro.

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil.

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.

Adapun kriteria dari UMKM, yaitu sebagai berikut :

1. Peluang Usaha Mikro memiliki aset maksimal Rp 50 juta dan omsetnya maksimal Rp 300 juta/tahun.

2. Peluang Usaha Kecil memiliki aset >Rp 50 juta-Rp 500 juta dengan omset >Rp 300 juta-Rp 2,5 miliar/tahun.

3. Peluang Usaha Menengah memiliki aset > Rp 500 juta-Rp 10 miliar dengan omset >Rp 2,5 miliar -Rp 50 miliar/tahun.

Konsep Pemasaran

Menurut American Marketing Association (AMA) di dalam Kotler dan Keller (2009), pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk menciptakan, mengkomunikasikan, dan memberikan nilai kepada pelanggan serta mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan pemangku kepentingannya.

Menurut Drucker di dalam Kotler dan Keller (2009), selalu akan ada keebutuhan akan penjualan. Namun tujuan dari pemasaran adalah membuat penjualan berlimpah. Tujuan pemasaran adalah mengetahui dan memahami pelanggan dengan baik sehingga produk atau jasa bisa sesuai dengan kebutuhannya sehingga terjual sendiri. Idealnya, pemasaran harus menghasilkan seorang pelanggan yang siap untuk membeli. Dengan demikian yang dibutuhkan hanyalah memastikan produk dan jasa tersedia.

menciptakan, menghantarkan, mengkomunikasikan nilai pelanggan yang lebih baik kepada pasar sasaran yang dipilih. (Kotler dan Keller 2009).

Konsep Strategi Pemasaran

Menurut David (2009), strategi adalah aksi potensial yang membutuhkan keputusan manajemen puncak dan sumber daya perusahaan dalam jumlah yang besar. Selain itu, strategi mempengaruhi perkembangan jangka panjang perusahaan, biasanya untuk lima tahun ke depan, dan karenanya berorientasi ke masa yang akan datang. Strategi mempunyai konsekuensi multifungsional atau multidivisional serta perlu mempertimbangkan, baik faktor eksternal maupun internal yang dihadapi perusahaan.

Pemasaran dapat digambarkan sebagai proses mendefinisikan, mengantisipasi, menciptakan, serta memenuhi kebutuhan dan keinginan pelanggan atas barang dan jasa.

1. Lingkungan Eksternal

Menurut Robbins dan Coulter (2004), lingkungan eksternal merujuk pada lembaga atau kekuatan yang berada di luar organisasi tertentu yang berpotensi mempengaruhi kinerja organisasi tersebut.

2. Lingkungan Industri

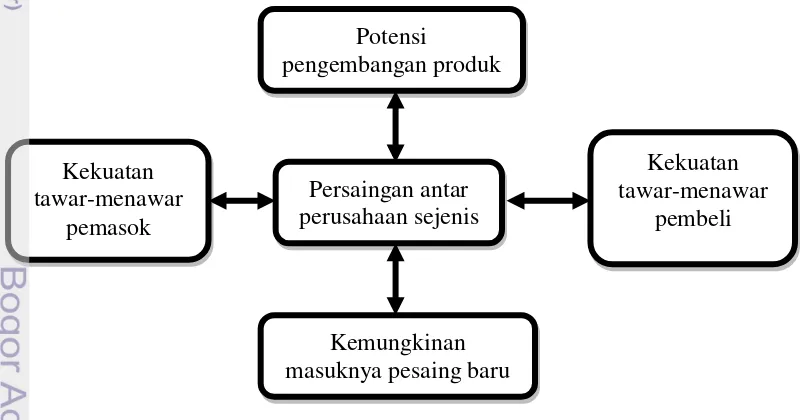

Menurut Porter di dalam David (2009), persaingan suatu industri dapat dilihat sebagai kombinasi atas lima kekuatan, yaitu persaingan antara perusahaan sejenis, kemungkinan masuknya pesaing baru, potensi pengembangan produk substitusi, kekuatan tawar-menawar pemasok, dan kekuatan tawar-menawar pembeli. Model lima kekuatan Porter (Gambar 1).

Gambar 1 Model lima kekuatan Porter (David 2009)

3. Lingkungan Umum

Menurut Robbins dan Coulter (2004), lingkungan umum mencakup kondisi umum ekonomi, politik atau hukum, sosial budaya, demografi, teknologi, dan global yang mungkin mempengaruhi organisasi.

Potensi

pengembangan produk substitusi

Kekuatan tawar-menawar

pembeli Kekuatan

tawar-menawar pemasok

Kemungkinan masuknya pesaing baru

a. Kondisi Ekonomi

Tingkat suku bunga, laju inflasi, perubahan pendapatan yang dapat dibelanjakan, indeks pasar saham, dan tahap siklus bisnis umum merupakan beberapa faktor ekonomi yang dapat mempengaruhi praktek manajemen dalam organisasi tertentu.

b. Kondisi politik atau hukum

Organisasi menghabiskan sejumlah besar waktu dan uang untuk memenuhi peraturan pemerintah, tetapi akibat dari peraturan itu jauh melampaui urusan waktu dan uang. Peraturan pemerintah mengurangi keleluasaan kebijakan manajerial karena membatasi pilihan yang tersedia bagi manajer.

c. Kondisi sosial budaya

Para manajer harus menyesuaikan kegiatan mereka dengan harapan masyarakat yang berubah-ubah di tempat mereka bekerja, karena nilai kebiasaan, dan selera berubah, perusahaan harus pula berubah.

d. Kondisi demografi

Kondisi demografi meliputi kecenderungan karakteristik fisik populasi seperti jenis kelamin, umur, tingkat pendidikan, lokasi geografis, pendapatan, komposisi keluarga, dan sebagainya.

e. Teknologi

Menurut David (2009), perubahan teknologi yang revolusioner dan penemuan memiliki pengaruh yang dramatis terhadap organisasi. Kemajuan teknologi dapat menciptakan pasar baru, yang menciptakan produk baru dan produk yang lebih baik, perubahan posisi biaya kompetitif dalam suatu industri, dan membuat produk dan jasa saat ini menjadi ketinggalan jaman.

4. Lingkungan Internal

Audit internal membutuhkan pengumpulan dan pengasimilasian informasi tentang operasi manajemen, pemasaran, keuangan atau akuntansi, produksi atau operasi, penelitian dan pengembangan, dan sistem informasi manajemen.

Segmentation, Targetting dan Positioning

Variabel yang sangat penting dalam penerapan strategi : segmentasi pasar (market segmentation) dan pemosisian produk (product positioning). Segmentasi pasar dan pemosisian produk dianggap sebagai kontribusi terpenting pemasaran bagi manajemen strategis.

pemosisian melibatkan penetapan tempat yang berbeda dalam pikiran pelanggan dalam kaitannya dengan produk-produk pesaing.

Menurut Trout dalam Lovelock dan Wright (2007), menyaring esensi pemosisian menjadi empat prinsip berikut : (1) suatu perusahaan harus membangun posisi dalam pikiran pelanggan yang dibidiknya, (2) posisi itu harus tunggal, dengan memberikan pesan yang sederhana dan konsisten, (3) posisi itu harus membedakan perusahaan dari pesaing-pesaingnya, (4) suatu perusahaan tidak dapat menyediakan semuanya untuk semua orang, ia harus memfokuskan upayanya.

Bauran Pemasaran (Marketing Mix)

Menurut Lovelock dan Wright (2007), ada 8 (delapan) komponen. 1. Elemen Produk (product)

Manajer harus memilih fitur-fitur produk inti (baik barang maupun jasa) dan beberapa elemen jasa pelengkap yang mengelilinginya, dengan merujuk manfaat yang diinginkan pelanggan dan seberapa tinggi daya saing produk tersebut.

2. Tempat dan Waktu (place and time)

Pengiriman produk ke pelanggan melibatkan keputusan tentang tempat dan waktu pengiriman dan mungkin melibatkan saluran distribusi fisik atau elektronik (atau keduanya), bergantung pada sifat jasa yang diberikan. Perusahaan dapat mengirimkan jasa kepada pelanggan secara langsung atau melalui organisasi perantara, seperti toko ritel yang dimiliki perusahaan lain, yang mendapat komisi berupa persentase harga jual untuk melakukan hal yang terkait dengan penjualan, pelayanan, atau berhubungan dengan pelanggan.

3. Proses (Process)

Untuk menciptakan dan menyampaikan elemen produk kepada pelanggan diperlukan desain dan implementasi dari proses yang efektif. Sebuah proses menjelaskan metode dan urutan kerja dari sistem yang beroperasi. Proses yang desainnya buruk akan mengganggu pelanggan karena kelambatan, birokrasi, dan penyampaian jasa yang tidak efektif. Sama halnya, proses yang buruk menyulitkan para staf di garis depan untuk melakukan tugasnya dengan baik, yang berakibat rendahnya produktivitas, dan meningkatkan kemungkinan terjadinya kesalahan.

4. Produktivitas dan Kualitas (productivity and quality)

5. Orang (people)

Banyak jasa bergantung pada interaksi langsung dan pribadi antara pelanggan dan karyawan perusahaan. Sifat dari interaksi ini sangat mempengaruhi persepsi pelanggan terhadap kualitas jasa. Pelanggan sering menilai kualitas jasa yang mereka terima berdasarkan penilaian terhadap orang-orang yang menyediakan jasa tersebut.

6. Promosi dan Edukasi

Tidak ada satu program pemasaran dapat berhasil tanpa adanya program komunikasi efektif yang memberikan promosi dan pendidikan. Komponen ini memainkan tiga peran penting : menyediakan informasi dan saran yang dibutuhkan, membujuk pelanggan sasaran tentang kelebihan suatu produk, dan mendorong pelanggan untuk mengambil tindakan pada suatu waktu. 7. Bukti Fisik

Bukti fisik adalah petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa. Bukti gedung, tanah, kendaraan, perabotan interior, perlengkapan, anggota staf, tandea-tanda, barang cetakan dan petunjuk yang terlihat lainnya yang memberi bukti atas kualitas jasa.

8. Harga dan Biaya Jasa Lainnya

Harga dan biaya jasa lainnya adalah pengeluaran uang, waktu, dan usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa.

Matriks SWOT

Menurut David (2009), matriks SWOT adalah alat untuk mencocokkan yang penting dengan membantu manajer mengembangkan empat tipe strategi, yaitu SO (kekuatan – peluang), WO (kelemahan – peluang), ST (kekuatan – ancaman), dan WT (kelemahan – ancaman). Mencocokkan faktor eksternal dan internal kunci adalah bagian yang paling sulit dalam mengembangkan matriks SWOT dan membutuhkan penilaian yang baik.

Tabel 4. Matriks SWOT Internal

Eksternal

STRENGTHS (S) WEAKNESSES (W)

OPPORTUNITIES

Gunakan kekuatan untuk memanfaatkan peluang. THREATS (T) STRATEGI ST

Gunakan kekuatan untuk menghindari ancaman.

STRATEGI WT

Minimalkan kelemahan dan hindari ancaman.

Sumber : David (2009)

Model Analytical Hierarchy Process (AHP)

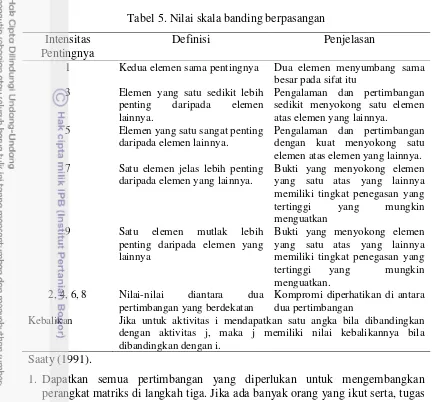

Menurut Saaty (1991), untuk memulai pengkajian Proses Hierarki Analitik dapat dilakukan dengan menata elemen suatu persoalan dalam bentuk hierarki. Lalu dibuat pembandingan berpasangan antar elemen dari suatu tingkat sesuai dengan yang diperlukan oleh kriteria yang berada setingkat lebih tinggi. Berbagai pembandingan ini menghasilkan prioritas dan akhirnya, melalui sintesis, menghasilkan prioritas menyeluruh. Kita mengukur konsistensi dan menangani interdependensi.

Semua langkah dasar dari proses ini dapat diringkas menjadi suatu ikhtisar semua langkah dalam arti yang luas, proses ini stabil, meskipun beberapa langkah tertentu mungkin memperoleh penekanan istimewa dalam berbagai persoalan khusus. Sebagaimana dicatat di bawah ini, biasanya diperlukan pengulangan.

1. Definisikan persoalan dan rinci pemecahan yang diinginkan.

2. Struktur hierarki dari sudut pandang manajerial menyeluruh (dari tingkat-tingkat puncak sampai ke tingkat-tingkat dimana dimungkinkan campur tangan untuk memecahkan persoalan itu).

atas suatu elemen di puncak matriks. Tabel 5 menunjukkan nilai skala banding berpasangan dengan kriteria insentisas, definisi dan penjelasan.

Tabel 5. Nilai skala banding berpasangan Intensitas

Pentingnya

Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbang sama besar pada sifat itu

3 Elemen yang satu sedikit lebih penting daripada elemen lainnya.

Pengalaman dan pertimbangan sedikit menyokong satu elemen atas elemen yang lainnya.

5 Elemen yang satu sangat penting daripada elemen lainnya.

Pengalaman dan pertimbangan dengan kuat menyokong satu elemen atas elemen yang lainnya. 7 Satu elemen jelas lebih penting

daripada elemen yang lainnya.

Bukti yang menyokong elemen yang satu atas yang lainnya memiliki tingkat penegasan yang tertinggi yang mungkin menguatkan

9 Satu elemen mutlak lebih penting daripada elemen yang lainnya

Bukti yang menyokong elemen yang satu atas yang lainnya memiliki tingkat penegasan yang tertinggi yang mungkin menguatkan.

2, 4, 6, 8 Nilai-nilai diantara dua pertimbangan yang berdekatan

Kompromi diperhatikan di antara dua pertimbangan

Kebalikan Jika untuk aktivitas i mendapatkan satu angka bila dibandingkan dengan aktivitas j, maka j memiliki nilai kebalikannya bila dibandingkan dengan i.

Saaty (1991).

1. Dapatkan semua pertimbangan yang diperlukan untuk mengembangkan perangkat matriks di langkah tiga. Jika ada banyak orang yang ikut serta, tugas setiap orang dapat dibuat sederhana dengan mengalokasikan upaya secara tepat, yang akan kita jabarkan di bab belakang. Pertimbangan ganda dapat disintesis dengan memakai rata-rata geometriknya.

2. Setelah mengumpulkan semua data banding berpasang itu dan memasukkan nilai-nilai kebalikannya beserta entri bilangan 1 sepanjang diagonal utama, prioritas dicari dan konsistensi diuji.

3. Laksanakan langkah 3, 4,5 untuk semua tingkat dan gugusan dalam hierarki itu.

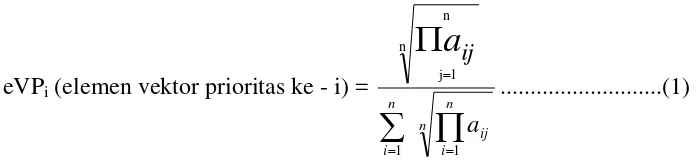

4. Gunakan komposisi secara hierarki (sintesis) untuk membobotkan vektor-vektor prioritas itu dengan bobot kriteria-kriteria, dan jumlahkan semua entri prioritas terbobot yang bersangkutan dengan entri prioritas dari tingkat bawah berikutnya, dan seterusnya. Hasilnya adalah vektor prioritas menyeluruh untuk tingkat hierarki paling bawah. Jika hasilnya ada beberapa buah, boleh diambil nilai rata-rata aritmetiknya.

eVPi (elemen vektor prioritas ke - i) =

n = jumlah elemen yang diperbandingkan.

1. Evaluasi konsistensi untuk seluruh hierarki dengan mengalikan setiap indeks konsistensi dengan prioritas kriteria bersangkutan dan menjumlahkan hasil kalinya. Hasil ini dibagi dengan pernyataan sejenis yang menggunakan indeks konsistensi acak, yang sesuai dengan dimensi masing-masing matriks. Dengan cara yang sama, setiap indeks konsistensi acak juga dibobotkan berdasarkan prioritas kriteria yang bersangkutan dan hasilnya dijumlahkan. Rasio konsistensi hierarki itu harus 10 persen atau kurang. Jika tidak, mutu informasi itu harus diperbaiki, barangkali dengan memperbaiki cara menggunakan pertanyaan ketika membuat perbandingan berpasangan. Jika tindakan ini gagal memperbaiki konsistensi, ada kemungkinan persoalan ini tak terstruktur secara tepat, yaitu elemen-elemen sejenis tidak dikelompokkan dibawah suatu kriteria yang bermakna. Maka kita perlu balik ke langkah 2, meskipun mungkin hanya bagian-bagian persoalan dari hierarki itu yang perlu diperbaiki.

2. Menurut Saaty dalam Marimin (2004), rumus untuk perhitungan indeks konsistensi adalah sebagai berikut :

CI (Indeks Konsistensi) dan CR (Rasio Konsistensi) CI =

n = jumlah elemen yang diperbandingkan

Kemudian untuk mengetahui apakah CI memiliki besaran cukup baik atau tidak, maka perlu diketahui rasio yang dianggap baik, yaitu apabila CR 0,1. Rumus CR, yaitu :

CR = RI CI

RI adalah indeks acak yang dikeluarkan oleh Oak Ridge Laboratory, yang dijelaskan pada Tabel 6 :

Tabel 6. Indeks acak

Penelitian Terdahulu yang Relevan

Penelitian yang dilakukan oleh Rabiatul Adwiyah (2011), dengan judul analisis strategi pemasaran KUR pada PT Bank Negara Indonesia (Persero), Tbk

n 1 2 3 4 5 6 7 8 9 10 11 12 13

Cabang Bima. Hasil dari penelitian ini dengan menggunakan metode AHP didapat bahwa faktor yang paling berpengaruh adalah resiko munculnya moral hazard eksternal dengan bobot 0.237. Aktor yang paling berperan dalam perumusan strategi pemasaran adalah pimpinan cabang dengan bobot sebesar 0.382. Tujuan yang paling ingin dicapai dalam strategi pemasaran KUR adalah meningkatkan pendapatan profit perusahaan sedangkan alternative strategi terbaik adalah market development dengan bobot 0.351.

Menurut Gultom (2010), berdasarkan analisis strategi pemasaran kredit pensiunan di Bank Tabungan Pensiunan Nasional Cabang Bogor, empat alternatif strategi pemasaran yang dihasilkan dalam penelitian ini, yaitu market penetration strategy, market development strategy, product development strategy, dan konsolidasi internal. Berdasarkan analisis QSPM, maka prioritas strategi yang terbaik untuk diterapkan adalah: 1) strategi konsolidasi internal dengan Total Attractiveness Score (TAS) sebesar 6,3918, yaitu penguatan ke dalam dengan mengoptimalkan sumber daya yang dimiliki perusahaan, 2) market penetration strategy dengan TAS sebesar 6,2589, yaitu strategi menjaga kepercayaan (citra) dengan memberikan pelayanan yang baik dan didukung promosi yang gencar, 3) market development strategy dengan nilai TAS 6,0368, yaitu melakukan pendekatan intensif dengan nasabah kredit pensiunan BTPN Cabang Bogor dan mitra kerja., 4) product development strategy dengan TAS sebesar 4,8055, yaitu menyediakan produk kredit untuk pensiunan yang beragam untuk memenuhi kebutuhan nasabah.

Penelitian yang dilakukan oleh Ahdhiat Artiprasetyo (2009), yang berjudul analisis strategi terhadap penurunan penjualan dan laba pada perusahaan jamu kemasan. Penelitian ini dilakukan dengan bantuan alat analisis faktor matrik IFE dan EFE, analisis SWOT dan menggunakan metode AHP (Analytical Hierarchy Process). Berdasarkan hasil pengolahan menggunakan metode AHP didapatkan bahwa alternatif strategi yang dijadikan prioritas utama dalam mengatasi penurunan penjualan dan laba perusahaan sesuai dengan tujuan yang ingin dicapai oleh CV. Nusantara Buana Surya adalah strategi S-O dengan bobot 0.450, menjadi hal penting bagi CV. Nusantara Buana Surya untuk membentuk suatu divisi untuk melakukan riset terhadap kondisi pasar dan pesaing. Berikut adalah ringkasan mengenai perbedaan penelitian terdahulu dengan penelitian yang akan dilakukan dapat dilihat pada Tabel 7.

Tabel 7. Ringkasan Penelitian Terdahulu

Lanjutan 3 Ahdhiat

Artiprasetyo

analisis strategi terhadap penurunan penjualan dan laba pada perusahaan jamu kemasan

2009 Metode dan alat analisis

Lokasi penelitian, tahun penelitian, objek penelitian

METODE

Kerangka Pemikiran Penelitian

PT Bank Rakyat Indonesia Cabang Bogor Pajajaran merupakan salah satu Bank yang memberikan pelayanan pemberian kredit kepada nasabahnya. Strategi pemasaran memiliki peranan penting dalam menentukan keberhasilan produk perbankan yang ditawarkan. Dalam penelitian ini, Terlebih dahulu perlu diketahui faktor-faktor yang harus dipertimbangkan oleh perusahaan untuk menyusun strategi pemasaran.

Langkah awal dari penelitian ini adalah mengetahui visi, misi dan tujuan perusahaan saat ini. Hal ini dimaksudkan agar strategi pemasaran yang akan diterapkan mengarah pada pencapaian tujuan akhir yang membantu rencana dan keputusan perusahaan untuk mencapai tujuan yang telah ditetapkan.

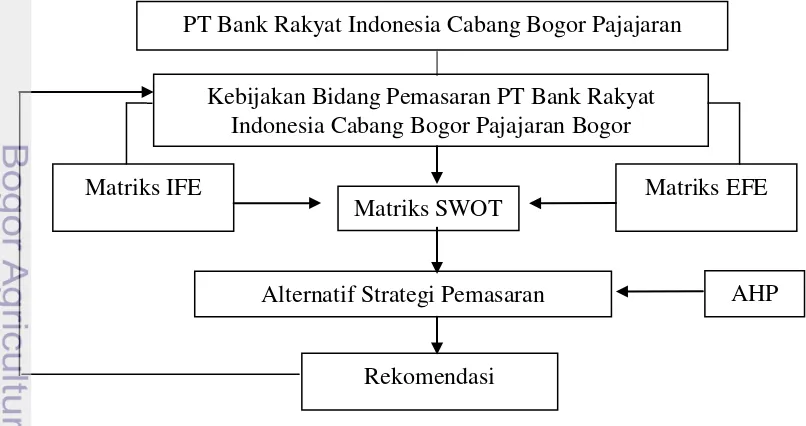

Langkah selanjutnya adalah melihat kebijakan bidang pemasaran yang dilakukan oleh PT Bank Rakyat Indonesia Cabang Bogor Pajajaran dengan mewawancarai pihak manajemen yang berpengaruh terhadap strategi pemasaran yang diterapkan oleh PT Bank Rakyat Indonesia Cabang Bogor Pajajaran. Setelah itu, melakukan analisis lingkungan perusahaan yang dapat mempengaruhi keputusan strategi perusahaan tersebut. Kerangka pemikiran dalam penelitian ini dapat dlihat pada Gambar 2.

Gambar 2. Kerangka pemikiran penelitian

PT Bank Rakyat Indonesia Cabang Bogor Pajajaran

Alternatif Strategi Pemasaran

Kebijakan Bidang Pemasaran PT Bank Rakyat Indonesia Cabang Bogor Pajajaran Bogor

Rekomendasi Matriks IFE

Matriks SWOT Matriks EFE

Analisis lingkungan ini terbagi dalam analisis lingkungan eksternal perusahaan dan analisis lingkungan internal perusahaan. Analisis lingkungan eksternal perusahaan bertujuan untuk mengidentifikasi faktor – faktor yang menjadi peluang dan ancaman bagi perusahaan. Analisis ini disajikan dalam bentuk matriks EFE. Analisis lingkungan internal perusahaan bertujuan untuk mengindentifikasi faktor – faktor yang menjadi kekuatan dan kelemahan dari perusahaan. Analisis ini disajikan dalam matriks IFE. Kemudian dengan mencocokkan hasil dari IFE dan EFE, dihasilkan alternatif strategi yang layak menggunakan analisis SWOT. Hasil dari wawancara dan analisis SWOT akan digunakan untuk membuat hirarki dan menentukan aktor, faktor, tujuan, dan alternatif strategi yang berkaitan dengan strategi pemasaran di PT Bank Rakyat Indonesia Cabang Bogor Pajajaran.

Hirarki yang sudah dibuat akan digunakan sebagai dasar dalam pembuatan kuesioner. Pembobotan dengan metode AHP dilakukan dengan menggunakan kuesioner yang diberikan kepada pihak-pihak yang berpengaruh terhadap strategi pemasaran di PT Bank Rakyat Indonesia Cabang Bogor Pajajaran. Setelah itu, dari proses analisis akan dihasilkan prioritas strategi pemasaran bagi PT Bank Rakyat Indonesia Cabang Bogor Pajajaran dan nantinya dapat digunakan sebagai bahan rekomendasi bagi PT Bank Rakyat Indonesia Cabang Bogor Pajajaran di masa yang akan datang.

Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT Bank Rakyat Indonesia Cabang Bogor Pajajaran yang beralamat di Jalan Raya Pajajaran Kota Bogor. Penelitian ini dilakukan selama tiga bulan, yaitu dari Mei 2013 sampai Juli 2013.

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data primer dan sekunder yang bersifat kualitatif dan kuantitatif. Data primer adalah data yang diperoleh melalui pengamatan langsung, wawancara, dan penyebaran kuesioner. Metode pengumpulan data primer diperoleh dari hasil observasi atau pengamatan langsung di lokasi perusahaan melalui wawancara dan kuesioner dengan pihak perusahaan yang mengetahui dan memahami kondisi perusahaan dengan baik serta berperan langsung perumusan strategi pemasaran (kuisioner dapat dilihat pada lampiran 1). Dalam wawancara dibahas mengenai hal-hal yang terkait dengan tujuan penelitian. Kuesioner dilakukan untuk memberikan pertimbangan dalam menentukan bobot dengan menggunakan SWOT. Data sekunder adalah data primer yang telah diolah lebih lanjut, baik oleh pihak pengumpul data primer atau oleh pihak lain yang diperoleh dari berbagai sumber studi literatur data sekunder diperoleh melalui bahan pustaka, buku-buku, literatur-literatur lainnya yang terkait dalam penelitian ini dan data dari pihak perusahaan.

Metode Pengumpulan Data

1. Studi Pendahuluan, yaitu dengan melakukan pengamatan dan wawancara langsung dengan pihak PT Bank Rakyat Indonesia Kantor Cabang Bogor Pajajaran sebelum memulai penelitian dan menyusun skripsi penulis meminta izin terlebih dahulu kepada atasan dan bagian yang terkait.

2. Teknik Observasi, yaitu melakukan pengamatan langsung terhadap kegiatan pemasaran atau kegiatan yang berhubungan dengan strategi pemasaran agar tujuan dari perusahaan bisa tercapai.

3. Teknik Wawancara, yaitu melakukan wawancara dengan pihak PT Bank Rakyat Indonesia Kantor Cabang Bogor Pajajaran untuk mengetahui kekuatan, kelemahan, peluang dan ancaman yang dihadapi oleh PT Bank Rakyat Indonesia Kantor Cabang Bogor Pajajaran.

4. Studi Kepustakaan, yaitu membaca buku-buku yang terkait dengan judul penelitian dan literatur lainnya yang menunjang dalam pelaksanaan penelitian.

5.

Pengisian kuesioner, yaitu membagikan daftar pertanyaan terhadappermasalahan PT Bank Rakyat Indonesia Kantor Cabang Bogor Pajajaran. Metode Pengumpulan Sample

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu metode penetapan sampel dengan berdasarkan pada kriteria-kriteria tertentu. Pemberian kuesioner diberikan kepada 5 (lima) responden terdiri dari Pimpinan Cabang, Resident Audit, Supervisor Administrasi Kredit, Administrasi Kredit, Account Officer. Pemberian kuesioner dipilih secara sengaja dengan pertimbangan responden mengetahui pelaksanaan strategi pemasaran PT Bank Rakyat Indonesia Cabang Bogor Pajajaran.

Metode Pengolahan dan Analisis Data

Pengolahan data dengan metode analisis kualitatif dan kuantitatif dengan pendekatan konsep manajemen strategis yang ada.

Data yang diperoleh dalam penelitian diolah dan dianalisis sehingga dapat memberikan suatu sistem kerja yang jelas. Metode yang dipakai dalam pengolahan data adalah matriks IFE, matriks EFE, matriks SWOT, dan metode AHP. Dengan mengidentifikasi faktor-faktor internal dan eksternal perusahaan maka bisa diketahui strategi apa yang lebih baik digunakan oleh perusahaan pada saat sekarang ini. Lalu memformulasikan strategi yang ada kedalam metode AHP. 1. Tahapan Input

eksternal yang mempengaruhi Bank. Analisis internal dilakukan untuk mengetahui kekuatan dan kelemahan yang dimiliki oleh perusahaan. Analisis ini akan disajikan dalam matriks Internal Factor Evaluation (IFE). Analisis eksternal dilakukan untuk mengidentifikasi peluang dan ancaman yang dihadapi oleh bank. Secara ringkas disajikan dalam matriks External Factor Evaluation (EFE). Adapun tahap-tahap dalam penyusunan matriks EFE dan IFE adalah:

2. Identifikasi Faktor Internal dan Eksternal Bank

Tahap pengidentifikasian faktor internal dan eksternal dilakukan dengan mendaftarkan seluruh kekuatan dan kelemahan yang dimiliki oleh bank serta peluang dan ancaman yang dihadapi bank. Dalam penyajian matriks, faktor yang bersifat positif (kekuatan dan peluang) ditulis sebelum faktor yang bersifat negatif (kelemahan dan ancaman).

3. Pemberian Bobot

Faktor Pada analisis internal dan eksternal, penentuan bobot dilakukan dengan mengajukan kuesioner kepada pihak manajemen atau ahli strategi. Bobot menunjukan tingkat kepentingan relatif suatu faktor terhadap keberhasilan perusahaan dalam suatu industri. Tabel 8 menunjukkan informasi mengenai skala pairwise comparison saaty. Tabel 9 menginformasikan mengenai penilaian bobot faktor internal perusahaan. Penilaian bobot faktor eksternal perusahaan ditunjukkan oleh Tabel 10.

Tabel 8. Skala pairwise comparison saaty

Nilai Definisi Penjelasan

1 Sama penting Dua variable menyumbang sama besar pada sifat itu

3 Sedikit lebih penting Pengalaman dan pertimbangan sedikit menyokong satu variabel atas yang lainya

5 Jelas lebih penting Pengalaman dan pertimbangan dengan kuat menyokong satu variabel diatas yang lainnya

7 Sangat jelas penting

lebih

Satu variabel dengan kuat disokong dan dominanya terlihat dalm praktek

9 Mutlak lebih penting Bukti yang menyokong variabel satu atas variabel lainnya memiliki tingkat penegasan tertinggi yang mungkin menguatkan

2,4,6,8 Nilai-nilai diantara dan pertimbangan yang

berdekatan

Kompromi diperlukan antara dua pertimbangan

Tabel 9. Penilaian bobot faktor internal perusahaan

Faktor strategis internal A B C … TOTAL

A B C … TOTAL

Tabel 10. Penilaian bobot faktor eksternal perusahaan

Faktor strategis eksternal A B C … TOTAL

A B C … TOTAL

Sumber : David (2009)

4. Pemberian Rating (Peringkat)

Menurut (David 2009) rating (peringkat) menggambarkan seberapa besar efektif strategi perusahaan saat ini dalam merespon faktor strategis yang ada. Penilaian rating untuk lingkungan eksternal diberikan dalam skala dengan pembagian sebagai berikut: untuk peluang rating 4 = respon sangat superior, rating 3 = respon di atas rata-rata, rating 2 = respon rata-rata dan rating 1 = respon di bawah rata-rata, sedangkan untuk ancamannya adalah rating 4 = respon di bawah rata-rata, rating 3 = respon rata-rata, rating 2 = respon di atas rata-rata dan rating 1 = respon sangat superior. Penilaian rating untuk lingkungan internal diberikan dalam skala dengan pembagian sebagai berikut untuk kekuatan rating 1 = sangat lemah, rating 2 = lemah, rating 3 = kuat dan rating 4 = sangat kuat, sedangkan untuk kelemahan adalah rating 1 = sangat kuat, rating 2 = kuat, rating 3 = lemah, rating 4 = sangat lemah. Perkalian Bobot dan peringkat langkah selanjutnya adalah menentukan nilai tertimbang tiap faktor yang diperoleh dari perkalian bobot dengan rating (peringkat) setiap faktor. Nilai tertimbang setiap faktor kemudian dijumlahkan untuk memperoleh total nilai tertimbang bagi organisasi (David 2009).

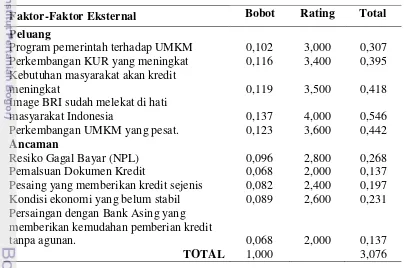

Tabel 11. Matriks EFE Faktor- faktor

eksternal

Bobot Rating Skor

Peluang 1 2 3

Ancaman 1

2 3

Sumber : David (2009) Tabel 12. Matriks IFE

Faktor -Faktor Internal Bobot Rating Skor

Kekuatan 1 2 3 Kelemahan

1 2 3

Sumber : David (2009)

5. Tahap Pencocokan

Strategi kadang-kadang didefinisikan sebagai upaya memadukan sumber daya dan keterampilan internal dengan peluang dan risiko yang diciptakan oleh faktor-faktor eksternal (David 2009). Tahap pencocokan merupakan tahap untuk mencocokan peluang dan ancaman eksternal dengan kekuatan dan kelemahan internal berdasarkan informasi yang didapatkan pada tahap input. Alat analisis yang digunakan dalam penelitian ini untuk tahap pencocokan adalah matriks IE (Internal-Eksternal) dan matriks Strength-Weakness-Opportunity-Threat (SWOT).

6. Analisis Matriks IE (Internal-External Matrix)

Tahap ini merupakan tahap pencocokan dengan memasukkan hasil pembobotan matriks EFE dan IFE ke dalam matriks IE. Hal ini bertujuan untuk memperoleh strategi bisnis di tingkat korporat yang lebih detail. Matriks IE merupakan hasil penggabungan antara matriks IFE dan matriks EFE ke dalam matriks yang terdiri atas sembilan sel.

IE matriks memiliki tiga implikasi utama yang mempunyai dampak strategi berbeda, yaitu:

a Growth and Build (tumbuh dan bina) berada dalam sel I, II, atau IV. Strategi yang cocok adalah intensif seperti penetrasi pasar, pengembangan pasar atau pengembangan produk, dan strategi terintegrasi seperti integrasi ke belakang, integrasi ke depan, dan integrasi horizontal.

b Hold and Maintain (pertahankan dan pelihara) dilakukan untuk sel III, V, dan VII Strategi umum dipakai yaitu strategi penetrasi pasar dan pengembangan produk.

c Harvest or Divest (panen atau divestasi) dipakai untuk sel VI, VIII, atau IX. Strategi umum yang dipakai adalah strategi divestasi, strategi diversifikasi konglomerat, dan strategi likuidasi. Rincian mengenai model matriks IE ditunjukkan pada Gambar 3.

Skor Total

Gambar 3. Model matriks IE (David 2009) 7. Analisis SWOT (Strength-Weakness-Opportunity-Threat)

Alat yang dipakai untuk menyusun faktor-faktor strategis restoran Dapur Geulis adalah matriks SWOT. Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi kawasan wisata dapat disesuaikan dengan kekuatan dan kelemahan yang dimiliki. Matriks ini dapat menghasilkan empat set kemungkinan alternatif strategis. Keempat strategi yang dimaksud adalahsebaai berikut:

a. Strategi SO (Strength-Opportunity)

Strategi ini menggunakan kekuatan internal perusahaan untuk meraih peluang-peluang yang ada di luar perusahaan (eksternal). Pada umumnya, perusahaan berusaha melaksanakan strategi-strategi WO, ST, atau WT untuk menerapkan strategi SO.

b. Strategi WO (Weakness-Opportunity)

c. Strategi ST (Strength-Threat)

Melalui strategi ini perusahaan berusaha untuk menghindari atau mengurangi dampak dari ancaman-ancaman eksternal.

d. Strategi WT (Weakness-Threat).

Strategi ini merupakan taktik untuk bertahan dengan cara mengurangi kelemahan internal serta menghindari ancaman eksternal.

Delapan tahap dalam penentuan strategi dibangun melalui matriks SWOT. Tahapan yang dimaksud adalah sebagai berikut:

1) Membuat daftar peluang eksternal perusahaan. 2) Membuat daftar ancaman eksternal perusahaan. 3) Membuat daftar kekuatan kunci internal perusahaan. 4) Membuat daftar kelemahan kunci internal perusahaan.

5) Mencocokkan kekuatan-kekuatan internal dan peluang-peluang eksternal dan kemudian dicatat hasilnya dalam sel strategi SO. 6) Mencocokkan kelemahan-kelemahan internal dan peluang-peluang

eksternal dan kemudian dicatat hasilnya dalam sel strategi WO. 7) Mencocokkan kekuatan-kekuatan internal dan ancaman-ancaman

eksternal dan kemudian dicatat hasilnya dalam sel strategi ST. 8) Mencocokkan kelemahan-kelemahan internal dan ancaman-ancaman

eksternal dan kemudian dicatat hasilnya dalam sel strategi WT.

Tabel 13 menggambarkan mengenai matriks SWOT menurut David FR, dimana faktor internal terdiri dari kekuatan dan kelemahan perusahaan sementara faktor eksternal menggambrkan peluang dan ancaman bagi pihak perusahaan.

Strategi SO Menggunakan kekuatan untuk memanfaatkan peluang

Strategi WO Mengatasi kelemahan dengan memanfaatkan peluang

Threats (T) Daftar ancaman ekternal yang

ada

Strategi ST Menggunakan kekuatan untuk menghindari anc

Strategi WT Meminimalkan kelemahan dan menghindari

ancam

Sumber : David (2009)

8. AHP (Analytichal Hierarchy Process)