BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis multidimensi yang pernah melanda Indonesia pada satu dekade yang lalu telah memberi pelajaran berharga bahwa pengembangan ekonomi dengan berbasis konglomerasi memiliki kerentanan terhadap gejolak ekonomi. Ketergantungan ekonomi Indonesia pada sekelompok kecil pengusaha dan konglomerat pada akhirnya memberikan gambaran struktur internal perekonomian bangsa yang tidak sehat. Hal ini merupakan konsekuensi logis dari kebijakan ekonomi saat itu yang mengedepankan pertumbuhan dengan asumsi pertumbuhan perekonomian yang tinggi dapat membuka lapangan kerja yang secara tidak langsung dapat membantu mengurangi kemiskinan. Keistimewaan yang didapatkan sejumlah kecil elit ekonomi akibat kebijakan yang dijalankan saat itu sangat mendominasi perekonomian nasional. Namun demikian struktur ekonomi menjadi tidak sehat dan rentan terhadap gejolak krisis ekonomi. Manakala sekelompok kecil elit ekonomi mengalami problem keuangan, antara lain akibat mis-management usaha atau praktik-praktik pengelolaan usaha yang tidak sehat, maka dapat memberikan gangguan pada perekonomian nasional.

Krisis ekonomi yang terjadi juga memberikan gambaran bagaimana peran koperasi dan usaha mikro, kecil dan menengah (KUMKM) dapat membantu pemulihan perekonomian nasional. Meskipun secara individu per unit usaha sumbangan usaha jenis ini bersifat kecil, namun tingginya jumlah pelaku usaha dalam bentuk koperasi dan usaha mikro, kecil dan menengah mampu menunjukkan eksistensinya dalam perekonomian Indonesia. Selain jumlahnya yang besar dan meliputi berbagai sektor usaha, jenis usaha ini juga mampu memberi angka penyerapan tenaga kerja yang tinggi melebihi usaha besar yang pada umumnya dikelola secara mekanis.

Keunggulan usaha dalam bentuk koperasi dan UMKM mendorong pemerintah dan kelembagaan non pemerintah lainnya untuk mendukung pengembangan dan pemberdayaan koperasi dan UMKM. Salah satu upaya yang dilakukan pemerintah, melalui Kementerian Koperasi dan UKM adalah dengan mendirikan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro Kecil dan Menengah (LPDB-KUMKM). Pada awalnya lembaga ini merupakan penyatuan dari berbagai kedeputian di lingkungan Kementerian Koperasi dan UKM yang memiliki program kerja penyaluran dana dan bantuan permodalan bagi Koperasi.

LPDB-2

KUMKM adalah menyalurkan dana bergulir melalui pembiayaan/pinjaman kepada UMKM melalui Koperasi, Lembaga Keuangan Bank (LKB) dan Lembaga Keuangan Bukan Bank (LKBB). Dana bergulir yang disalurkan merupakan sejumlah dana yang dialokasikan kementerian guna penguatan modal usaha bagi koperasi dan UMKM.

Sejak pendiriannya, kinerja penyaluran dana bergulir oleh LPDB-KUMKM memberikan hasil yang cukup baik, meskipun bila dibandingkan dengan lembaga penyalur kredit lainnya, seperti perbankan, kinerja LPDB masih perlu ditingkatkan lagi. Pada umumnya mitra LPDB-KUMKM mencakup Koperasi, Penanaman Modal Ventura, Perbankan, dan UKM Strategis. Hingga kuartal ketiga tahun 2012, LPDB KUMKM telah menyalurkan dana bergulir mencapai Rp 2.072.266.770.271, 00 dengan cakupan wilayah kerja mencapai 33 provinsi di Indonesia.

Sebagai sebuah lembaga pengelolaan yang baru berdiri dan bergerak dalam penyaluran pembiayaan, LPDB-KUMKM terus mengupayakan perbaikan kinerja agar mampu memenuhi tugas pokok dan fungsinya. Upaya peningkatan kinerja LPDB-KUMKM dapat diketahui dalam berbagai bentuk, seperti peningkatan penyaluran dana bergulir, peningkatan pangsa pasar, dan juga perbaikan kualitas pelayanan LPDB-KUMKM kepada mitranya.

Kualitas pelayanan merupakan standar yang harus diupayakan agar dapat memberikan kontribusi yang optimal pada pemakai jasa layanan, dalam hal ini Mitra LPDB-KUMKM. Upaya peningkatan kualitas pelayanan ini meliputi berbagai aktivitas kegiatan yang harus dilalui untuk memenuhi hasil pelayanan yang digunakan oleh pengguna jasa. Secara spesifik kegiatan tersebut merupakan metode, prosedur maupun sistem yang ada sebagai satu kesatuan untuk menghasilkan layanan yang memuaskan.

Kualitas pelayanan menjadi penting artinya ketika dalam organisasi timbul permasalahan yang terkait dengan tuntutan kualitas pelayanan serta keluhan dari pengguna layanan. Tidak saja itu, namun semakin bertambahnya lembaga layanan keuangan yang serupa akan menimbulkan kompetisi, sehingga memberi sinyal kepada lembaga untuk memperbaiki layanan kepada mitranya.Kondisi tersebut menjadi bagian permasalahan dalam perusahaan maupun lembagayang memperjuangkan peningkatan produk/jasa. Hal tersebut tidak saja berlaku pada perusahaan swasta akan tetapi pada era sekarang, manajemen publik juga tidak lepas dari persoalan peningkatan kualitas pelayanan.

Terkait dengan upaya perbaikan kualitas pelayanan, LPDB-KUMKM memandang perlunya upaya peningkatan kualitas pelayanan kepada mitra-mitranya. Hal ini tercermin dalam kebijakan direksi yang menjadikan kualitas pelayanan kepada mitra LPDB-KUMKM sebagai salah satu indikator penilaian kinerja.

3 dirasakan. Kuncinya adalah memenuhi harapan pelanggan dengan prestasi perusahaan.Perusahaan yang bonafit mempunyai tujuan membuat pelanggan gembira dengan hanya menjanjikan apa yang dapat mereka serahkan, kemudian menyerahkan lebih banyak dari yang mereka janjikan.

Menurut Parasuraman et al (1985), kepuasan pelanggan ditentukan oleh kualitas pelayanan dan tidak berlaku sebaliknya. Kualitas jasa pelayanan sendiri ditentukan oleh lima dimensi kualitas pelayanan, yaitu penanpilan fisik (tangible), kehandalan (reliability), tanggapan (responsiveness), kepastian (assurance), dan empati (emphaty). Selanjutnya, mereka sepakat bahwa kepuasan pelanggan memiliki efek signifikan atas tujuan penjualan (purchase intentions).

1.2 Perumusan Masalah

Berdasarkan uraian yang dikemukakan di atas, maka perumusan masalah dalam kajian ini adalah:

1. Bagaimana penilaian kepuasan mitra LPDB-KUMKM terkait pelayanannya? 2. Berapa besaran indeks kepuasan pelanggan LPDB-KUMKM?

3. Apakah faktor-faktor yang mempengaruhi penilaian kepuasan mitra LPDB-KUMKM?

4. Bagaimana merumuskan strategi peningkatan pelayanan LPDB-KUMKM?

1.3 Tujuan Penelitian

Tujuan dari pelaksanaan kajian ini adalah: 1. Menganalisis kepuasan mitra LPDB-KUMKM;

2. Menganalisis besaran indeks kepuasan pelanggan LPDB-KUMKM;

3. Menganalisis faktor--faktor yang mempengaruhi penilaian kepuasan mitra LPDB-KUMKM;

4. Merumuskan strategi peningkatan pelayanan LPDB-KUMKM.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat berikut:

1. Memberikan informasi dan solusi kepada LPDB-KUMKM dalam mengembangkan kualitas pelayanan terhadap mitranya;

2. Hasil penelitian dapat dijadikan literatur bagi pihak-pihak lain dalam upaya pengembangan pelayanan;

3. Bagi penulis, dengan melakukan penelitian ini akan mendapatkan pengalaman langsung dalam melakukan identifikasi masalah, menganalisa dan merumuskan alternatif strategi, serta proses pengambilan keputusan dalam sebuah kasus nyata sesuai pengetahuan dan teori yang didapatkan saat perkuliahan.

BAB II

TINJAUAN PUSTAKA

2.1 Dana Bergulir

Berdasarkan Peraturan Menteri Keuangan Nomor 218/PMK.5/2009, dana bergulir memiliki pengertian sebagai dana yang dialokasikan oleh Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah, dan usaha lainnya yang berada di bawah pembinaan Kementerian Negara/Lembaga.

Program Dana Bergulir yang telah dimulai sejak tahun 2000, merupakan salah satu program terobosan Kementerian Koperasi dan Usaha Kecil dan Menengah (KUKM) untuk membantu KUKM dalam rangka menstimulir pertumbuhan ekonomi masyarakat melalui kebijakan pembinaan dan pengembangan program KUKM. Konsep program dana bergulir adalah bantuan perkuatan oleh pemerintah dalam bentuk uang atau barang modal yang disalurkan kepada KUKM. Dana tersebut disalurkan melalui pola bergulir (LPDB, 2013).

Lebih lanjut, LPDB (2013) melaporkan bahwa Anggaran Program dana bergulir yang dikembangkan Kementerian KUKM ketika itu bersumber dari dana Kompensasi Subsidi Bahan Bakar Minyak (PKPS-BBM), dan APBN. Terdapat empat pola pelaksanaan dana bergulir yang dijalankan, yaitu:

1. Pola subsidi program kompensasi pengurangan BBM (PKPS-BBM) yang dilakukan sejak tahun 2000-2003,

2. Pola agribisnis yang meliputi dua sub pola yaitu; (1) Sub-pola pengembangan komoditas unggulan dengan plafon dana masing-masing Rp 1 milyar dilakukan sejak tahun 2005, dan (2) Sub-pola peningkatan produksi dengan plafon masing-masing Rp 50 juta dilakukan sejak tahun 2000-2004 dan akan diteruskan pada tahun 2005,

3. Pola Modal Awal Padanan (MAP) merupakan stimulan terhadap UKM melalui sentra-sentra produksi. Pola ini disalurkan melalui Koperasi Simpan Pinjam (KSP) dan telah dilaksanakan sejak tahun 2000-2004 dengan besaran plafon Rp 150 sampai Rp 250 juta, dan

4. Pola syariah dilakukan tahun 2003 sampai tahun 2004. Pola ini merupakan kelanjutan dari program P2KER (Proyek Peningkatan Kemandirian Ekonomi Rakyat) melalui BMT/Kopontren yang dilakukan sejak tahun 2000 dengan plafon masing-masing Rp 50 juta. Fokus pola ini adalah pemberdayaan dan pengentasan kemiskinan.

6

2.2 Skema Pembiayaan Dana Bergulir

Sesuai dengan Peraturan Menteri Keuangan No. 75/PMK.05/2011, LPDB-KUMKM memungkinkan untuk memberikan pembiayaan kepada Koperasi dan UMKM baik secara langsung maupun tidak langsung. Pola pembiayaan tersebut dibagi ke dalam dua strata pelayanan, yaitu:

Strata 1 : Pemberian pinjaman/ pembiayaan kepada KUMKM melalui Koperasi Simpan Pinjam/ Unit Simpan Pinjam Koperasi Primer dan/atau Koperasi Jasa Keuangan Syariah/ Unit Jasa Keuangan Syariah Koperasi Primer atau kepada UMKM tenant Inkubator melalui Lembaga Modal Ventura,

Strata 2 : Pinjaman/Pembiayaan kepada KUMKM secara langsung dari LPDB-KUMKM dan/atau melalui:

1. Lembaga Keuangan Bank (LKB);

2. Lembaga Keuangan Bukan Bank (LKBB), yaitu: a. Lembaga Modal Ventura (LMV);

b. Perusahaan Pembiayaan;

c. Perusahaan Permodalan dan Jasa Manajemen KUKM; d. Perusahaan Pegadaian;

3. Koperasi (KSP/USP-Kop Primer); dan/atau 4. Badan Layanan Umum Daerah (BLUD).

Berdasarkan Peraturan Menteri Negara Koperasi dan UKM Nomor 21/Per/M.KUKM/IX/2006 tentang Standar Pelayanan Minimum Bagi Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah, jenis layanan dalam penyaluran dana bergulir oleh LPDB-KUMKM meliputi empat program, yaitu:

a. Program Dana Bergulir Sektoral

Program Dana Bergulir Sektoral adalah proram jenis layanan pemberian pinjaman yang digulirkan kepada KUMKM baik langsung atau melalui lembaga perantara untuk kegiatan usaha produktif di sektor tertentu dengan pola konvensional, yang harus dibukukan dalam neraca sebagai hutang. b. Program Dana Bergulir Syariah

Program Dana Bergulir Syariah adalah program jenis layanan pemberian pembiayaan yang digulirkan kepada KUMKM baik langsung atau melalui lembaga perantara untuk kegiatan usaha produktif di sektor tertentu dengan pola syariah, yang harus dibukukan dalam neraca sebagai hutang.

c. Program Modal Awal dan Padanan (MAP)/ Modal Ventura

Program Modal Awal dan Padanan (MAP)/ Modal Ventura adalah program jenis layanan pemberian pembiayaan yang digulirkan kepada KUMKM baik langsung atau melalui lebaga perantara untuk kegiatan usaha produktif di sektor tertentu dalam bentuk penyertaan modal/ bagi hasil/ obligasi konversi. d. Program Dana Penjaminan

7 Lebih lanjut, Peraturan tersebut juga menjelaskan kelompok sasaran pemberian pinjaman/pembiayaan LPDB-KUMKM yang dapat dikelompokkan dalam lima kelompok sasaran layanan, yang meliputi:

a. Pemberian pinjaman/pembiayaan kepada KSP/USP dan KJKS/UJKS, baik secara langsung maupun melalui koperasi sekunder. Kelompok sasaran layanan ini, memiliki sasaran akhir yang sama yaitu anggota atau calon anggota koperasi primer yang memiliki usaha produktif.

b. Pemberian pinjaman/pembiayaan kepada koperasi yang bergerak dalam bidang usaha sektor riil. Pada kelompok sasaran ini, seluruh pinjaman/pembiayaan yang diterima digunakan untuk membiayai usaha koperasi primer yang bersangkutan dan tidak dimaksudkan untuk disalurkan kembali kepada para anggotanya.

c. Pemberian pinjaman/pembiayaan kepada Usaha Mikro, Kecil, dan Menengah (UMKM) melalui Lembaga Keuangan Bukan Bank. Pemberian pinjaman/pembiayaan ini ditujukan untuk pemberian akses permodalan bagi UMKM dengan menggunakan lembaga perantara, antara lain perusahaan modal ventura, perusahaan pembiayaan dan jasa manajemen, pegadaian, dan lembaga keuangan bukan bank yang sejenis.

d. Pemberian pinjaman/pembiayaan kepada KUKM melalui Lembaga Keuangan Bank. Pemberian pinjaman/pembiayaan ini ditujukan untuk pemberian akses permodalan bagi KUKM dengan menggunakan lembaga perantara perbankan, baik bank umum nasional, bank umum daerah, BPR, dan lembaga keuangan bank lainnya.

e. Pemberian pinjaman/pembiayaan kepada UKM strategis. Pemberian pinjaman/pembiayaan ini dilakukan kepada pelaku UKM yang memiliki usaha dengan kriteria khusus dan menggunakan pola channeling (menggunakan lembaga/tenaga konsultan pendamping). Kriteria khusus tersebut antara lain adalah mampu menyerap tenaga kerja yang cukup banyak, menghasilkan produk yang penjualannya berorientasi pada ekspor, memperkerjakan karyawan yang mengalami cacat fisik atau mental, dan kriteria lain yang ditetapkan oleh Direksi.

2.3 Konsep Kepuasan Pelanggan

Menurut Schnaars (1991), pada dasarnya tujuan dari suatu bisnis adalah untuk menciptakan para pelanggan yang merasa puas. Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya hubungan antara perusahaan dan pelanggannya menjadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan, dan membentuk suatu rekomendasi dari mulut ke mulut (word of mouth) yang menguntungkan bagi perusahaan. Lebih lanjut, Schnaars (1991) menyatakan bahwa strategi kepuasan pelanggan menyebabkan para pesaing harus berusaha keras dan memerlukan biaya tinggi dalam usahanya merebut pelanggan suatu perusahaan. Satu hal yang perlu diperhatikan adalah bahwa kepuasan pelanggan merupakan strategi jangka panjang yang membutuhkan komitmen, baik menyangkut dana maupun sumberdaya manusia.

8

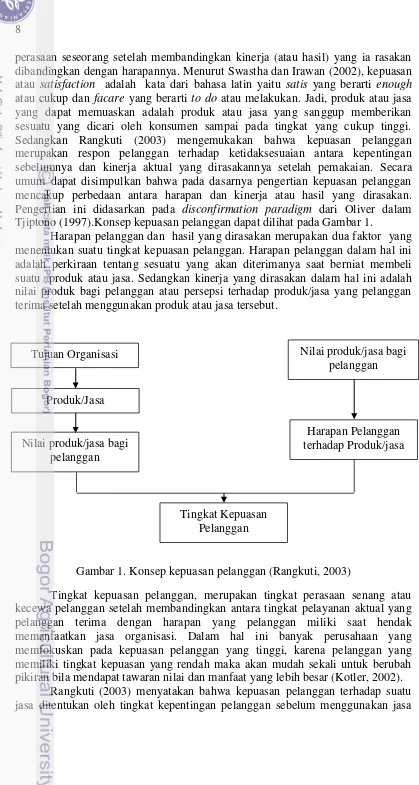

perasaan seseorang setelah membandingkan kinerja (atau hasil) yang ia rasakan dibandingkan dengan harapannya. Menurut Swastha dan Irawan (2002), kepuasan atau satisfaction adalah kata dari bahasa latin yaitu satis yang berarti enough atau cukup dan facare yang berarti to do atau melakukan. Jadi, produk atau jasa yang dapat memuaskan adalah produk atau jasa yang sanggup memberikan sesuatu yang dicari oleh konsumen sampai pada tingkat yang cukup tinggi. Sedangkan Rangkuti (2003) mengemukakan bahwa kepuasan pelanggan merupakan respon pelanggan terhadap ketidaksesuaian antara kepentingan sebelumnya dan kinerja aktual yang dirasakannya setelah pemakaian. Secara umum dapat disimpulkan bahwa pada dasarnya pengertian kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja atau hasil yang dirasakan. Pengertian ini didasarkan pada disconfirmation paradigm dari Oliver dalam Tjiptono (1997).Konsep kepuasan pelanggan dapat dilihat pada Gambar 1.

Harapan pelanggan dan hasil yang dirasakan merupakan dua faktor yang menentukan suatu tingkat kepuasan pelanggan. Harapan pelanggan dalam hal ini adalah perkiraan tentang sesuatu yang akan diterimanya saat berniat membeli suatu produk atau jasa. Sedangkan kinerja yang dirasakan dalam hal ini adalah nilai produk bagi pelanggan atau persepsi terhadap produk/jasa yang pelanggan terima setelah menggunakan produk atau jasa tersebut.

Gambar 1. Konsep kepuasan pelanggan (Rangkuti, 2003)

Tingkat kepuasan pelanggan, merupakan tingkat perasaan senang atau kecewa pelanggan setelah membandingkan antara tingkat pelayanan aktual yang pelanggan terima dengan harapan yang pelanggan miliki saat hendak memanfaatkan jasa organisasi. Dalam hal ini banyak perusahaan yang memfokuskan pada kepuasan pelanggan yang tinggi, karena pelanggan yang memiliki tingkat kepuasan yang rendah maka akan mudah sekali untuk berubah pikiran bila mendapat tawaran nilai dan manfaat yang lebih besar (Kotler, 2002).

Rangkuti (2003) menyatakan bahwa kepuasan pelanggan terhadap suatu jasa ditentukan oleh tingkat kepentingan pelanggan sebelum menggunakan jasa

Tujuan Organisasi

Produk/Jasa

Nilai produk/jasa bagi pelanggan

Nilai produk/jasa bagi pelanggan

Harapan Pelanggan terhadap Produk/jasa

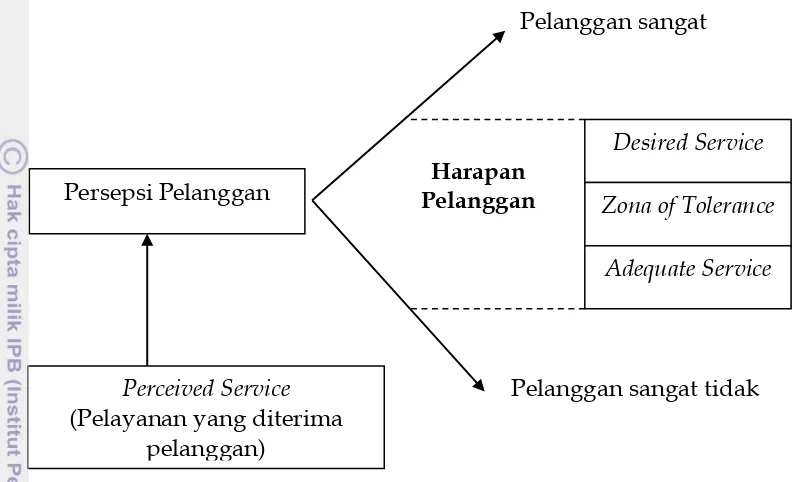

9 dibandingkan dengan hasil persepsi pelanggan terhadap jasa tersebut setelah pelanggan merasakan kinerja jasa tersebut, sebagaimana dapat dilihat pada Gambar 2.

Gambar 2. Diagram proses kepuasan pelanggan (Rangkuti, 2003)

Lebih jauh, Rangkuti (2003) menyebutkan bahwa adequate service maksudnya adalah tingkat kinerja jasa minimal yang masih dapat diterima berdasarkan perkiraan jasa yang mungkin akan diterima dan tergantung pada alternatif yang tersedia. Adequate service dipengaruhi oleh keadaan darurat, ketersediaan alternative, derajat keterlibatan pelanggan, faktor-faktor yang tergantung situasi dan pelayanan yang diperkirakan.

Sedangkan desired service adalah tingkat kinerja jasa yang diharapkan pelanggan akan diterimanya, yang merupakan gabungan dari kepercayaan pelanggan mengenai apa yang dapat dan harus diterimanya. Desired service dipengaruhi oleh keinginan untuk dilayani dengan baik dan benar, kebutuhan perorangan, janji secara langsung, janji secara tidak langsung, komunikasi dari mulut ke mulut dan pengalaman masa lalu.

Diagram proses kepuasan pelanggan memperlihatkan adanya zona toleransi diantara adequate service dan desired service, zona toleransi ini daerah dimana variasi pelayanan yang diberikan perusahaan yang masih dapat diterima. Apabila pelayanan yang diterima pelanggan di bawah adequate service, pelanggan akan frustasi dan kecewa. Sedangkan apabila pelayanan yang diterima pelanggan melebihi desired service, pelanggan akan terkejut dan sangat puas.

Mittal dan Kamakura (2001), menyatakan bahwa kepuasan pelanggan merupakan faktor utama dalam membentuk keinginan pelanggan untuk melakukan pembelian di masa depan. Lebih jauh, Jamal dan Naser (2002) menyatakan pelanggan yang terpuaskan akan membicarakannya kepada orang lain tentang pengalaman mereka. Hal yang sama juga dijelaskan oleh Malik, Basharat dan Zoune (2011) tentang loyalitas pelanggan perbankan, dimana dijelaskan bahwa retensi pelanggan melalui kualitas jasa, produk, harga, dan akses terhadap

Persepsi Pelanggan

Perceived Service

(Pelayanan yang diterima pelanggan)

Harapan Pelanggan

Desired Service Zona of Tolerance

Adequate Service

Pelanggan sangat puas

10

fasilitas bank merupakan faktor kritis pada kepuasan pelanggan. Penelitian menunjukkan bahwa pelanggan yang terpuaskan akan membuat pembelian kembali (atau tetap pada penyedia jasanya) dan merekomendasikannya kepada teman dan keluarganya, sehingga dapat meningkatkan penerimaan dan keuntungan organisasi. Lam dan Burton (2006) menyatakan pelayanan unggulan yang diberikan oleh perbankan secara positif mempengaruhi loyalitas konsumen. Babakus, Yavas (2008), menyatakan bahwa loyalitas konsumen saat ini diakui sebagai elemen penting dalam membuat keputusan strategis, hal ini dikarenakan menciptakan konsumen baru lebih mahal dibandingkan mempertahankan konsumen lama. Manager perbankan yang cerdas akan mempertahankan konsumen yang loyal dan terpuaskan.

Perusahaan harus meningkatkan kualitas pelayanannya pada pelanggan, dimana semakin tinggi kualitas pelayanan yang diberikan akan menciptakan kecenderungan perilaku konsumen yang menguntungkan perusahaan. Begitu pula sebaliknya, apabila konsumen tidak mendapatkan pelayanan yang baik dan merasa tidak puas maka akan menimbulkan kecenderungan perilaku konsumen yang tidak menguntungkan sehingga akan merugikan perusahaan (Zeithaml et al, 2002).

2.4 Pengukuran Kepuasan Pelanggan

Terdapat beberapa metode yang dapat digunakan setiap perusahaan untuk mengukur dan memantau kepuasan pelanggan. Menurut Kotler (2002), mendefinisikan empat metode untuk mengukur kepuasan pelanggan, yaitu:

a. Sistem Keluhan dan Usulan

Menggunakan media formulir atau kuesioner dalam penyampaian keluhan atau usulan. Sistem ini juga memberi gagasan baru untuk peningkatan produk atau layanan.

b. Survei Kepuasan Mitra

Penyedia jasa dapat melakukan survei rutin untuk mengetahui kepuasan mitra. Kelebihan dari metode ini adalah perusahaan akan memperoleh tanggapan dan umpan balik secara langsung dari mitra dan dapat mengetahui penilaian mitra terhadap produk yang ditawarkan secara berkala, sehingga dapat menjaga konsistensi pelayanan. Kekurangan metode ini membutuhkan biaya yang cukup mahal.

c. Belanja Samaran atau Siluman

Belanja samaran disini menggunakan pihak lain yang dianggap independen untuk mengkonsumsi produk dari pihak penyedia jasa dan melaporkan pengalaman mereka ketika mengkonsumsi produk tersebut. Cara ini sangat efektif untuk mengetahui kinerja staff dan karyawan.

d. Analisis Mitra yang Hilang

11 Dalam mengevaluasi kepuasan terhadap produk, jasa, atau perusahaan tertentu, konsumen umumnya mengacu pada berbagai faktor atau dimensi. Sementara itu dalam mengevaluasi jasa yang bersifat intangible, konsumen umumnya menggunakan beberapa atribut atau faktor. Penilaian ini dilakukan dengan menggunakan model SERVQUAL yang diperkenalkan oleh Parasuraman, Zeithaml, dan Berry (1985). Menurut Kitcharoen (2004), model “SERVQUAL” yang diperkenalkan oleh Parasuraman, Zeithaml, dan Berry (1990) telah digunakan untuk mengukur lima dimensi kualitas pelayanan dalam berbagai konteks. Lima dimensi dalam model SERVQUAL meliputi:

a. Bukti langsung (tangible), meliputi fasilitas fisik, perlengkapan, pegawai serta sarana komunikasi.

b. Kehandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

c. Daya tanggap (responsiveness), yaitu keinginan para staff dan karyawan untuk membantu para pelanggan dan memberikan pelayan dengan tanggap. d. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan

sifat dapat dipercaya yang dimiliki para staff, bebas dari bahaya, resiko atau keragu-raguan.

e. Empati (Emphaty), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan.

2.5 Penelitian Terdahulu

Berbagai penelitian terdahulu yang berhubungan dengan penelitian ini dapat dilihat pada Tabel 1.

Tabel 1. Daftar penelitian terdahulu

No Peneliti Tahun Judul Penelitian Kesimpulan 1 Rizal Nugraha 2014 Usulan kipas angin, tersedia sarana hiburan, tersedia seragam formal untuk mekanik, kerapian

12 oleh citra perusahaan, harapan pelanggan, memiliki lebih banyak

faktor yang

13 terutama yang berusia di atas 40 tahun dan lebih untuk ditangani.

Karyawan dan

14

2013 Analisis kualitas pelayanan

2013 Korelasi faktor kepuasan korelasi positif yang signifikan antara positif bagi loyalitas konsumen

9 Dr. Asep Habib, M.Pd

15 dimensi, sehingga tidak ada konsensus pasti dimensi

pengukurannya.

11 Rahim Mosabab 2010 Service quality, customer

2010 Pengaruh kualitas layanan terhadap Terdapat pengaruh kuat dan positif antara variabel kuallitas layanan KFC terhadap kepuasan pelanggan

16

Kualitas pelayanan jasa berpengaruh terhadap daya tarik bimbingan dan konsultasi belajar Al Qolam Bandar

2004 Analisa persepsi karyawan atas kepuasan kerja dengan kinerja karyawan. Makin tinggi tingkat kepuasan kerja karyawan, makin tinggi dan kuat pula

17

Lanjutan Tabel 1

19 Fitri Yanti 2002 Penentuan indeks kepuasan

pelanggan dengan regresi logistik (survey kepuasan produk minuman energi di kota bogor)

Faktor-faktor yang berpengaruh secara nyata pada tingkat loyalitas responden adalah harga, kualitas, kemudahan didapat, kecepatan reaksi, aroma dan komposisi zat. Perlu dilakukan peningkatan kualitas produk pada berbagai produk minuman energi.

BAB III

METODE PENELITIAN

3.1 Kerangka Pemikiran

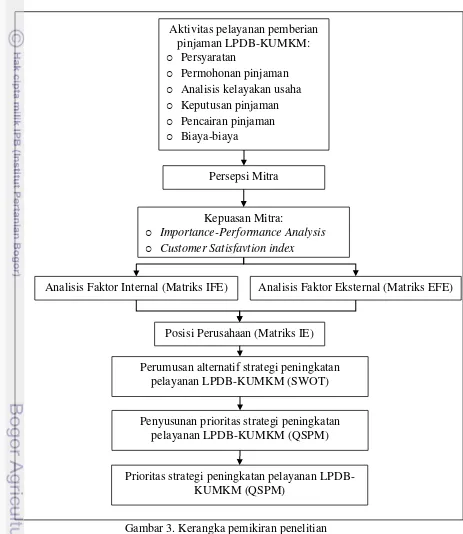

Kerangka pemikiran penelitian ini dapat dilihat pada Gambar 3.

Gambar 3. Kerangka pemikiran penelitian

LPDB-KUMKM merupakan BLU yang menyelenggarakan pengelolaan dana bergulir. Dalam pemberian pelayanannya, LPDB-KUMKM berpedoman

IdentifikasiMasalah

Aktivitas pelayanan pemberian pinjaman LPDB-KUMKM:

o Persyaratan

o Permohonan pinjaman o Analisis kelayakan usaha o Keputusan pinjaman o Pencairan pinjaman o Biaya-biaya

Persepsi Mitra

Analisis Faktor Internal (Matriks IFE) Analisis Faktor Eksternal (Matriks EFE)

Posisi Perusahaan (Matriks IE) Perumusan alternatif strategi peningkatan

pelayanan LPDB-KUMKM (SWOT)

Penyusunan prioritas strategi peningkatan pelayanan LPDB-KUMKM (QSPM)

Prioritas strategi peningkatan pelayanan LPDB-KUMKM (QSPM)

Kepuasan Mitra:

20

pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 21/Per/M.KUKM/IX/2006. Standar pelayanan minimum dalam pemberian pinjaman/pembiayaan kepada calon mitra LPDB-KUMKM terbagi atas sembilan tahap, yang meliputi:

1. Penerimaan proposal pinjaman/ pembiayaan 2. Penggandaan bahan proposal

3. Analisa awal proposal pinjaman oleh Divisi Bisnis, Divisi Manajemen Risiko, dan Divisi Hukum

4. Kunjungan ke lapangan (on the spot)

5. Analisa akhir proposal pinjaman/ pembiayaan oleh Divisi Bisnis, Divisi Manajemen Risiko, dan Divisi Hukum

6. Komite pinjaman/ pembiayaan

7. Penawaran surat pemberitahuan persetujuan prinsip (SP3) 8. Pengikatan perjanjian pinjaman/ pembiayaan (akad) 9. Pencairan pinjaman/ pembiayaan.

Penelitian ini menghasilkan penilaian terhadap kepuasan mitra LPDB-KUMKM terhadap pelayanan yang diberikannya terkait aktivitas pemberian pinjaman LPDB-KUMKM. Evaluasi dilakukan terhadap aktivitas pelayanan yang bersinggungan langsung dengan mitra LPDB-KUMKM. Selain aktivitas, pengukuran juga dilakukan terhadap faktor lainnya yang berkaitan dengan pelayanan, seperti fasilitas lokasi LPDB-KUMKM, besaran bunga, ketentuan agunan, penilaian terhadap petugas LPDB-KUMKM, serta pengajuan keluhan. Faktor-faktor tersebut kemudian diterjemahkan dalam bentuk kuesioner untuk menilai kinerja dan kepentingan terhadap pelayanan yang telah diberikan oleh LPDB-KUMKM kepada mitranya. Selain itu, penelitian ini juga memberikan output berupa rumusan strategi peningkatan pelayanan LPDB-KUMKM.

Analisis dilakukan dengan menggunakan Importance-Performance Analysis. Penelitian kemudian merumuskan analisis SWOT melalui penyusunan matriks IFE dan EFE dan diagram SWOT dengan berbagai input informasi hasil analisis situasional dan hasil analisis yang telah dilakukan pada tahap sebelumnya. Selanjutnya pemilihan strategi yang akan dipilih dilakukan dengan teknik Quantitative Strategic Planning Matrix (QSPM).

3.2 Lokasi dan Waktu Penelitian

Penelitian dilakukan di kantor LPDB-KUMKM, jalan Letjend. MT Haryono Kav. 52-53, Jakarta. Penelitian dilakukan pada Bulan Februari hingga Agustus 2014.

3.3 Jenis dan Sumber Data

21 3.4 Jumlah dan Penarikan Sampel

Sampel yang digunakan pada penelitian ini ada dua jenis, yaitu sampel untuk mengukur kinerja dan kepentingan pelayanan LPDB-KUMKM dan sampel untuk menentukan alternatif dan prioritas strategi peningkatan pelayanan KUMKM. Sampel dalam mengukur kinerja dan kepentingan pelayanan LPDB-KUMKM merupakan mitra LPDB-LPDB-KUMKM. Metode penarikan sampel dari mitra LPDB-KUMKM dilakukan dengan purposive sampling. Dalam hal ini pengambilan sampel dilakukan berdasarkan ketersediaan dan kemudahan untuk mendapatkannya. Penentuan jumlah sampel dilakukan berdasarkan pendekatan persamaan Slovin (dalam Umar, 2007), yaitu:

n 1 N.eN 2 ... (1)

Dimana: n = Jumlah contoh minimal N = Jumlah Populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang ditolerir atau diinginkan. Dalam penelitian ini persen kelonggaran yang diambil sebesar 10 persen.

Berdasarkan jumlah mitra LPDB KUMKM di tahun 2012 diperoleh sebesar 1.232 mitra (N) dan persen kelonggaran sebesar 10 persen, maka diperoleh nilai:

92,49 ≈ 93 mitra

Sampel untuk menentukan alternatif dan prioritas strategi peningkatan pelayanan LPDB-KUMKM yaitu sebanyak dua belas orang, yang merupakan perwakilan dari masing-masing Divisi di LPDB-KUMKM, yang meliputi:

1. Divisi Evaluasi dan Pengkajian 2. Divisi Manajemen Risiko

3. Divisi Teknologi dan Sistem Informasi 4. Divisi Tata Laksana Anggaran

5. Divisi Penatausahaan Dana Bergulir 6. Divisi Perencanaan

7. Divisi Umum

8. Divisi Hukum dan Humas 9. Divisi Bisnis I

10. Divisi Bisnis II 11. Divisi Bisnis III 12. Divisi Bisnis IV 3.5 Pengumpulan Data

Teknik prngumpulan data dalam penelitian ini dilakukan melalui:

22

2. Wawancara. Wawancara dilakukan kepada narasumber dari LPDB-KUMKM untuk memperoleh gambaran organisasi secara umum dan hal-hal lainnya yang berhubungan dengan penelitian yang dilakukan.

3. Studi pustaka. Dilakukan dengan menelaah berbagai referensi, baik laporan, hasil penelitian, jurnal, dan situs internet yang relevan.

3.6 Pengolahan dan Analisis Data

Alat analisis data yang digunakan dalam penelitian ini adalah Analisis statistik deskriptif, Importance Performance Analysis, SWOT Analysis, dan Quantitative Strategic Planning Matrix. Pengolahan data dilakukan dengan menggunakan bantuan program SPSS versi 17dan Microsoft Excel 2010.

1. Analisis stratistik deskriptif

Analisis statistik deskriptif digunakan untuk menggambarkan profil mitra LPDB-KUMKM yang menjadi sampel pada penelitian ini. Analisis karakter mitra dilakukan terhadap jenis mitra, jenis badan hukum, frekuensi peminjaman, dan jumlah SDM. Data tentang profil mitra dikelompokkan berdasarkan jawaban yang sama, kemudian ditabulasi dan dipersentasekan. 2. Importance performance analysis

Analisis tingkat kepentingan dan kinerja atau Importance Performance Analysis (IPA) merupakan suatu teknik penerapan yang mudah untuk mengukur atribut dari tingkat kepentingan dan kinerha yang berguna untuk pengembangan program pemasaran yang efektif. Caranya konsumen diminta untuk menjawab tingkat kinerja dari berbagai atribut atau dimensi yang mempengaruhi kepuasan pelanggan. Kemudian responden menilai tingkat kepentingan untuk masing-masing atribut. Indeks yang dihasilkan dengan cara ini sangat beragam, bergantung pada skala yang digunakan ataupun cara perhitungannya (Irawan, 2003).

IPA pertama kali diperkenalkan oleh Martilla dan James sebagai sarana untuk mengukur kepuasan pelanggan terhadap produk atau jasa. Pendekatan IPA menganalogikan kepuasan sebagai fungsi dari dua komponen, yaitu kepentingan suatu produk atau jasa terhadap pelanggan dan kinerja organisasi yang memberikan produk atau jasa tersebut (Martilla dan James, pada Silva dan Fernandes, 2010). Dengan cara ini, IPA tidak hanya mengukur kinerja suatu atribut, tetapi juga kepentingannya sebagai faktor yang diperhitungkan pada kepuasan terhadap responden (Silva dan Fernandes, 2010).

Lebih lanjut, Silva dan Fernandes (2010) menerangkan bahwa metode ini telah terbukti sebagai sarana yang dapat dipakai secara umum dan relatif mudah untuk dilaksanakan dan diinterpretasikan. Hal ini membuat metode ini digunakan secara luas diantara peneliti dan manajer di berbagai bidang, dan merupakan cara untuk mempromosikan pengembangan program pemasaran yang efektif karena memfasilitasi interpretasi data dan meningkatkan kegunaan dalam membuat keputusan strategis.

23 produk) tertentu dievaluasi berdasarkan kepentingan pelanggan dan bagaimana produk atau jasa yang dinilai relatif terhadap masing-masing atribut. Evaluasi ini biasanya dilakukan dengan survey beberapa sampel pelanggan. Setelah menentukan atribut-atribut yang layak, pelanggan diminta mengisi dua pertanyaan. Satu berkaitan dengan arti kepentingan dan yang lainnya untuk kinerja perusahaan dalam memberikan atribut tersebut (Kitcharoen, 2004).

IPA disusun dari hasil tabulasi kuesioner dan menggunakan dua peubah, yaitu tingkat kinerja dan tingkat kepentingan. Total penilaian tingkat kepentingan dan kinerja diperoleh dengan menjumlahkan skor penilaian yang diberikan responden. Rentang skala dibutuhkan untuk menginterpretasikan bagaimana suatu atribut dinilai secara keseluruhan oleh responden berdasarkan tingkat kepentingan dan kinerja.

Pemetaan dilakukan dalam IPA terhadap skor rataan antara tingkat kepentingan dengan kinerja. Sebagai garis tengahnya, dicari skor rataan dari seluruh rataan dalam tingkat kepentingan dan tingkat kinerja. Skor rataan sumbu mendatar (X) dan sumbu tegak (Y) diperoleh melalui persamaan berikut:

∑ n ... (2) ∑ n ... (3) Dimana:

X = Skor rata-rata setiap atribut i pada tingkat kinerja Y = Skor rata-rata setiap atribut i pada tingkat kepentingan

xi= Total skor pada atribut i pada tingkat kinerja dari seluruh responden yi= Total skor pada atribut i pada tingkat kepentingan dari seluruh responden n = Jumlah responden

Pada penelitian ini total penilaian tingkat kepentingan dam tingkat kinerja diperoleh dengan menjumlahkan skor penilaian yang diberikan oleh responden. Untuk menentukan skor penilaian responden mka digunakan skala likert. Pada penelitian ini digunakan skala 1-5 dengam penggunaan yang dapat dilihat pada Tabel 2 dan Tabel 3.

Tabel 2. Tingkat kepentingan responden

Jawaban Nilai

Sangat penting 5

Penting 4

Kurang penting 3

Tidak penting 2

24

Tabel 3. Tingkat kinerja responden

Jawaban Nilai

Sangat puas 5

Puas 4

Kurang puas 3

Tidak puas 2

Sangat tidak puas 1

Selanjutnya untuk memperoleh gambaran yang lebih komprehensif tentang IPA, digunakan alat bantu berupa diagram kartesius. Diagram kartesius merupakan suatu bangun yang terbagi menjadi empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik (X,Y), dimana X merupakan rataan skor tingkat kinerja responden terhadap kinerja perusahaan, sedangkan Y merupakan rataan skor tingkat kepentingan seluruh atribut yang mempengaruhi kepuasan pelanggan. Seluruh faktor atau atribut diberi simbol k dengan persamaan sebagai berikut:

∑ ... (4) ∑ ... (5) Keterangan:

X = Rata-rata dari total skor rata-rata bobot tingkat kepuasan Y = Rata-rata dari total skor rata-rata bobot tingkat kepentingan k = Banyaknya atribut produk yang ditentukan

Nilai X dan Y digunakan sebagai pasangan koordinat dalam kuadran.

Diagram kartesius merupakan suatu bangun yang terbagi menjadi empat kuadran. Masing-masing kuadran pada Diagram Kartesius menggambarkan keadaan yan berbeda, antara lain:

a. Kuadran I (Prioritas Utama)

Pada kuadaran ini terdapat faktor-faktor yang dianggap penting dan/ atau diharapkan pelanggan akan tetapi kinerja perusahaan dinilai belum memuaskan sehingga pihak perusahaan perlu berkonsentrasi untuk mengalokasikan sumber dayanya guna meningkatkan performa yang masuk pada kuadran ini.

b. Kuadran II (Pertahankan Prestasi)

Pada kuadaran ini terdapat faktor-faktor yang dianggap penting dan diharapkan sebagai faktor penunjang kepuasan pelanggan sehingga perusahaan wajib untuk mempertahankan prestasi kinerja tersebut.

c. Kuadran III (Prioritas Rendah)

25 (prioritas rendah), juga perlu mewaspadai, mencermati dan mengontrol atribut yang ada pada kuadran ini, karena tingkat kepentingan pelanggan dapat berubah seiring meningkatnya kebutuhan.

d. Kuadran IV (Berlebihan)

Kuadran ini menunjukkan faktor-faktor tersebut dianggap kurang penting oleh konsumen tetapi produk yang dihasilkan oleh perusahaan sangat baik atau sangat memuaskan, sehingga konsumen menilai produk tersebut terlalu berlebihan. Perusahaan dapat mengurangi atribut yang ada pada kuadran ini untuk menghemat biaya.

Gambar 4. Diagram kartesius IPA 3. Customer satisfaction index (CSI)

Customer Satisfaction Index (CSI) digunakan untuk mengetahui tingkat kepuasan konsumen secara menyeluruh dengan melihat tingkat kepentingan dari atribut-atribut produk/jasa. Untuk dapat menghitung CSI, maka diperlukan langkah-langkah sebagai berikut (Aritonang, 2005):

Pertama, menentukan Mean Impoertance Score (MIS). Nilai ini berasal dari rata-rata kepentingan tiap konsumen

∑ ... (6) Keterangan:

Yi = Nilai kepentingan atribut ke-i n = Jumlah konsumen

Kedua, menghitung Weight Factors (WF). Bobot ini merupakan persentase nilai MIS per atribut terhadap total MIS seluruh atribut.

∑ ... (7) Y Kepentingan

X Kinerja/ kepuasan Prioritas Utama Pertahankan Prestasi

Prioritas Rendah Berlebihan Y

26

Keterangan:

MISi = Nilai mean importance score atribut ke-i

Langkah ketiga adalah menghitung Weight Score (WS). Bobot ini merupakan perkalian antara WF dengan rata-rata tingkat kepuasan (Mean Satisfaction Score, MSS)

... (8) Keterangan:

WFi = Weight factor ke-i

MSS = Rata-rara tingkat kepuasan

Langkah keempat adalah menentukan nilai Customer Satisfaction Index (CSI) berdasarkan persamaan:

∑ ... (6) Keterangan:

WSi = Weight score ke-i

HS = Highest scale, skala maksimum yang digunakan pada penilaian atribut Pada umumnya, bila nilai CSI diatas lima puluh persen, dapat dikatakan bahwa pengunjung sudah merasa puas. Sebalikny bila nilai CSI dibawah lima puluh persen, pengunjung belum dikatakan puas. Kriteria indeks kepuasan yang digunakan dapat dilihat pada Tabel 4.

Tabel 4. Kriteria nilai indeks kepuasan pelanggan (CSI)

Nilai CSI Kriteria

0 - 0,34 Tidak puas

0,35 - 0,50 Kurang Puas

0,51 - 0,65 Cukup puas

0,66 - 0,80 Puas

0,81 - 1 Sangat puas

Sumber: Stratford, dalam Listyari, 2006

4. Analisis SWOT

Metode selanjutnya adalah perancangan strategis dengan menggunakan Analisis SWOT. SWOT terdiri dari faktor strategis internal yang berisi kekuatan dan kelemahan serta faktor strategis eksternal yang berisi peluang dan ancaman. Analisis dengan menggunakan matriks SWT bertujuan untuk mengidentifikasikan alternatif-alternatif strategi yang secara intuitif dirasakan layak dan sesuai untuk dilaksanakan. Terrados et al (2007), menyatakan bahwa Analisis SWOT dipertimbangkan sebagai instrumen yang efektif untuk mengidentifikasi permasalahan dan menggambarkan langkah di masa depan.

27 (Nutt dan Backof, 1987), dimana teknik ini akan digunakan empat kali untuk fokus kepada pertanyaan sebagai berikut:

a. Peluang eksternal terpenting apakah yang dimiliki oleh organisasi? b. Ancaman eksternal terpenting apakah yang dimiliki oleh organisasi? c. Apa kekuatan internal terpenting organisasi?

d. Apa kelemahan internal terpenting organisasi?

Kemudian keempat daftar dibahas, diperbandingkan dan diperhadapkan baik untuk menentukan tindakan yang harus dilakukan segera maupun untuk mempersiapkan identifikasi isu strategis pada langkah selanjutnya (Bryson, 2005). Internal Strategy Factor Analysis System (IFAS) merupakan analisis internal (strength dan weakness). Bobot dari berbagai komponen faktor strength dan weakness memiliki nilai satu. Sedangkan Eksternal Strategy Factor Analysis System (EFAS) merupakan analisis eksternal (opportunity dan threat) memiliki dua elemen pertama lingkungan sosial menurut PEST (politik, ekonomi, sosial dan teknologi). Kedua lingkungan tugas yang terkait dengan misi organisasi. Bobot dari berbagai komponen faktor opportunity dan threat memiliki nilai satu, bobot suatu faktor akan lebih tinggi jika ia memiliki urgensi (Syaukat, 2005).

a. Matriks Evaluasi Faktor Internal dan Eksternal (IFE-EFE)

Matriks evaluasi faktor internal dan eksternal (Internal Factor Evaluation-IFE Matrix dan External Factor Evaluation-EFE Matrix) merupakan alat bantu dalam merangkum dan mengevaluasi informasi eksternal yang eliputi informasi ekonomi, sosial, budaya, demografi, lingkungan, politik, pemerintah, hukum, teknologi, dan persaingan.

Tahapan pencocokan dan pemanduan penting untuk melengkapi nilai bobot dan nilai rating kedua faktor strategis. Pembobotan ditempatkan pada kolom kedua matriks IFE dan matriks EFE, sedangkan rating ditempatkan pada kolom ketiga. Penentuan bobot setiap variabel dilakukan dengan mengajukan identifikasi faktor internal dan ekstenal dengan menggunakan metode paired comparison (Tripomo dan Udan, 2005). Metode ini digunakan untuk memberikan penilaian terhadap bobot setiap faktor penentu internal dan eksternal.

Bobot setiap variabel diperoleh dengan menentukan nilai setiap variabel terhadap jumlah nilai keseluruhan variabel berdasarkan persamaan:

∑ ... (6)

Keterangan:

ai = Bobot variabel ke-i Xi= Nilai variabel ke-i i = 1,2,3,....,n

n = jumlah variabel

28

b. Matriks SWOT

Analisis dengan mengunakan matriks SWOT bertujuan untuk mengidentifikasi alternatif-alternatif strategi yang secara intuitif dirasakan layak dan sesai untuk dilaksanakan. Salah satu alasan perlunya dilakukan identifikasi terhadap faktor-faktor internal dan eksternal dengan menggunakan matriks IFE-EFE adalah penentuan analisis SWOT dilakukan setelah mengetahui kekuatan, kelemahan, peluang, dan ancaman yang ada.

Unsur-unsur SWOT meliputi strength (S), yang berarti mengacu pada keunggulan kompetitif; weakness (W) merpakan hambatan yang membatasi pilihan-pilihan pada pengembangan strategi; opportunities (O) menggambarkan kondisi yang menguntungkan atau peluang yang membatasi penghalang; threats (T) berhubungan dengan kondisi yang dapat menghalangi atau ancaman dalam mencapai tujuan. Matriks SWOT ini mengembangkan empat tipe strategi, yaitu SO (strength-opportunities), WO (weakness-opportunities), ST (strength-threat), dan WT (weakness-threat). Berikut adalah tabel Matriks SWOT. Sumber: Tripomo dan Udan, 2005

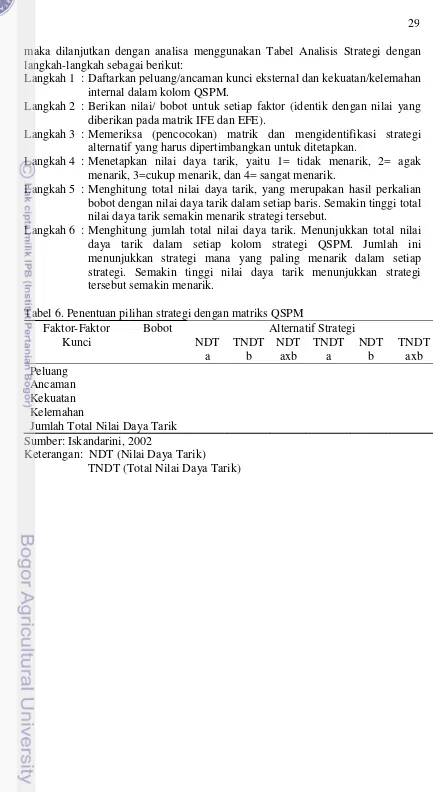

5. Quantitative Strategic Planning Matrix (QSPM)

Tahapan berikutnya adalah menyusun daftar peringkat strategi yang diprioritaskan dengan menggunakan Quantitative Strategic Planning Matrix (QSPM). Sebagai suatu teknik, QSPM memerlikan good intuitive judgement (Iskandarini, 2002). David, et al. (2009) menyatakan bahwa QSPM merupakan instrumen yang baik dan berguna untuk menyusun strategi berdasarkan evaluasi internal dan eksternal, serta analisis SWOT. Diantara alternatif strategis, kepentingan relatif terhadap fakta, aturan, tendensi, dan data dapat diperhitungkan untuk memberikan keuntungan pada perusahaan. QSPM memberikan kerangka yang transparan dalam proses memperioritaskan.

QSPM merupakan alat yang memungkinkan untuk mengevaluasi strategi alternatif secara objektif berdasarkan pada faktor-faktor kunci eksternal dan internal. Data yang ada dimasukkan dalam tabel yang telah dipersiapkan dan selanjutnya dianalisa. Selanjutnya untuk menentukan strategi yang paling sesuai

29 maka dilanjutkan dengan analisa menggunakan Tabel Analisis Strategi dengan langkah-langkah sebagai berikut:

Langkah 1 : Daftarkan peluang/ancaman kunci eksternal dan kekuatan/kelemahan internal dalam kolom QSPM.

Langkah 2 : Berikan nilai/ bobot untuk setiap faktor (identik dengan nilai yang diberikan pada matrik IFE dan EFE).

Langkah 3 : Memeriksa (pencocokan) matrik dan mengidentifikasi strategi alternatif yang harus dipertimbangkan untuk ditetapkan.

Langkah 4 : Menetapkan nilai daya tarik, yaitu 1= tidak menarik, 2= agak menarik, 3=cukup menarik, dan 4= sangat menarik.

Langkah 5 : Menghitung total nilai daya tarik, yang merupakan hasil perkalian bobot dengan nilai daya tarik dalam setiap baris. Semakin tinggi total nilai daya tarik semakin menarik strategi tersebut.

Langkah 6 : Menghitung jumlah total nilai daya tarik. Menunjukkan total nilai daya tarik dalam setiap kolom strategi QSPM. Jumlah ini menunjukkan strategi mana yang paling menarik dalam setiap strategi. Semakin tinggi nilai daya tarik menunjukkan strategi tersebut semakin menarik.

Tabel 6. Penentuan pilihan strategi dengan matriks QSPM Faktor-Faktor

Kunci

Bobot Alternatif Strategi

NDT TNDT NDT TNDT NDT TNDT

a b axb a b axb

Peluang Ancaman Kekuatan Kelemahan

Jumlah Total Nilai Daya Tarik Sumber: Iskandarini, 2002

Keterangan: NDT (Nilai Daya Tarik)

30

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Organisasi

Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah (LPDB-KUKM) adalah sebuah lembaga yang dibentuk oleh Kementerian Negara Koperasi dan UKM untuk mengoptimalkan pengelolaan dana bergulir untuk Koperasi dan UMKM (KUMKM) berupa pinjaman dan bentuk pembiayaan lainnya yang sesuai dengan kebutuhan KUMKM. Sebelumnya, pengelolaan dana bergulir untuk KUMKM dilaksanakan oleh Deputi-deputi di lingkungan Kementerian Negara Koperasi dan UKM. Melalui pembentukan lembaga tersebut, diharapkan pengelolaan dana bergulir dapat dilaksanakan dengan sebaik-baiknya untuk mencapai tujuan dan menghasilkan manfaat berkelanjutan atas penyaluran dana bergulir kepada KUMKM.

Pendirian LPDB-KUMKM diawali dengan diterbitkannya Undang-Undang Keuangan Negara Nomor 17 Tahun 2003, dimana di dalamnya terdapat perubahan mendasar dalam ketentuan pengelolaan keuangan negara. Sejalan dengan penerbitan Undang-Undang tersebut, pemerintah juga menerbitkan Undang-Undang Perbendaharaan Negara Nomor 1 Tahun 2004, dimana di dalamnya terdapat aturan tentang Badan Layanan Umum (BLU) yang dapat meningkatkan pelayanan kepada masyarakat.

Tindak lanjut dari Undang-Undang tersebut kemudian dilaksanakan melalui penerbitan Surat Keputusan Bersama Menteri Keuangan dan Menteri Negara Koperasi dan UKM Nomor 468a/KMK.01/2004 dan Nomot 07/SKB/M.KUKM/X/2004 tentang Pendirian Badan Layanan Dana Bergulir (BLDB) Kementerian Negara Koperasi dan UKM. Penerbitan surat keputusan bersama tersebut kemudian disusul dengan penerbitan Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pola Pengelolaan Badan Layanan Umum (PPK-BLU).

Penerbitan Peraturan Pemerintah tersebut mengharuskan Menteri Negara Koperasi dan UKM mempersiapkan semua persyaratan yang diperlukan dalam pendirian BLU. Setelah semua persyaratan tersebut dipenuhi, Kementerian Pendayagunaan Aparatur Negara menerbitkan persetujuan pembentukan satuan kerja melalui keputusan Nomor B/1955/M.PAN/8/2006 dengan nama Lembaga Pengelola Dana Bergulir (LPDB).

Keberadaan LPDB-KUMKM semakin diperkuat melalui peneribitan Keputusan Menteri Keuangan, Nomor Kep-292/MK.5/2006, tanggal 28 Desember 2006, tentang Penetapan Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah pada Kementerian Negara Koperasi dan UKM sebagai Instansi Pemerintah yang Menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU).

31 tersebut, LPDB-KUMM memiliki tugas untuk melaksanakan pengelolaan dana bergulir untuk pembiayaan KUMKM antara lain berupa pinjaman, penjaminan kredit, modal ventura, dan bentuk pembiayaan lainnya yang sesuai dengan kebutuhan KUMKM.

Visi LPDB-KUMKM adalah Lembaga yang dapat diandalkan dalam memberikan layanan pembiayaan kepada KUMKM, seerta mampu menjadi integrator dan pemercepat pengembangan industri keuangan mikro di daerah. Untuk mencapai visi yang telah ditetapkan, maka LPDB-KUMKM memiliki misi sebagai berikut:

1. Mewujudkan kualitas layanan LPDB-KUMKM yang handal, akuntabel, transparan, tepat waktu, dan berkelanjutan, serta mudah diakses oleh KUMKM yang belum bankable, tetapi layak usaha.

2. Mengelola dan mengembangkan dana berguir KUMKM secara profesional, akuntabel dan berkelanjutan.

3. Melaksanakan pembiayaan usaha dalam rangka memperkuat lembaga keuangan mikro dan pemberdayaan KUMKM.

4. Mewujudkan program pemerintah di bidang pembiayaan usaha KUMKM dalam upaya meningkatkan produktivitas dan daya saing ekonomi rakyat, serta menciptakan lapangan kerja dan pengentasan kemiskinan.

5. Mengembangkan industri keuangan mikro yang efisien, dan efektif dalam rangka mendukung pengembangan usaha mikro dan kecil.

6. Mengintegrasikan pengelolaan dana bergulir KUMKM lintas instansi untuk meningkatkan efektivitas dan akuntabilitas pemberdayaan KUMKM.

Struktur organisasi LPDB-KUMKM diatur dalam Peraturan Menteru Negara Koperasi dan UKM Nomor 5/PER/M.KUKM/VI/2011 tentang Organisasi dan Tata Kerja Lembaga Pengelola Dana Bergulir Koperasi dan Usaha Mikro, Kecil dan Menengah, dimana organisasi LPDB-KUMKM terdiri atas satu direktur utama, empat direktur yang membawahi dua belas divisi, serta satu satuan pemeriksaan intern. Adapun struktur organisasi LPDB-KUMKM dapat dilihat pada Gambar 5.

32

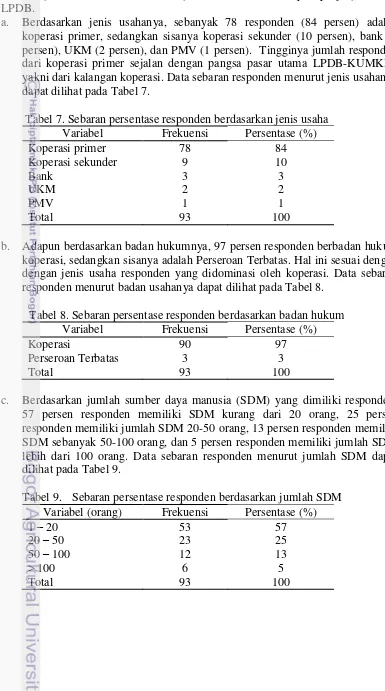

4.2 Profil Responden

Profil responden mitra LPDB-KUMKM pada penelitian ini diwakili oleh variabel jenis usaha, badan hukum, jumlah SDM, dan banyaknya pinjaman ke LPDB.

a. Berdasarkan jenis usahanya, sebanyak 78 responden (84 persen) adalah koperasi primer, sedangkan sisanya koperasi sekunder (10 persen), bank (3 persen), UKM (2 persen), dan PMV (1 persen). Tingginya jumlah responden dari koperasi primer sejalan dengan pangsa pasar utama LPDB-KUMKM, yakni dari kalangan koperasi. Data sebaran responden menurut jenis usahanya dapat dilihat pada Tabel 7.

Tabel 7. Sebaran persentase responden berdasarkan jenis usaha Variabel Frekuensi Persentase (%)

Koperasi primer 78 84

Koperasi sekunder 9 10

Bank 3 3

UKM 2 2

PMV 1 1

Total 93 100

b. Adapun berdasarkan badan hukumnya, 97 persen responden berbadan hukum koperasi, sedangkan sisanya adalah Perseroan Terbatas. Hal ini sesuai dengan dengan jenis usaha responden yang didominasi oleh koperasi. Data sebaran responden menurut badan usahanya dapat dilihat pada Tabel 8.

Tabel 8. Sebaran persentase responden berdasarkan badan hukum Variabel Frekuensi Persentase (%)

Koperasi 90 97

Perseroan Terbatas 3 3

Total 93 100

c. Berdasarkan jumlah sumber daya manusia (SDM) yang dimiliki responden, 57 persen responden memiliki SDM kurang dari 20 orang, 25 persen responden memiliki jumlah SDM 20-50 orang, 13 persen responden memiliki SDM sebanyak 50-100 orang, dan 5 persen responden memiliki jumlah SDM lebih dari 100 orang. Data sebaran responden menurut jumlah SDM dapat dilihat pada Tabel 9.

Tabel 9. Sebaran persentase responden berdasarkan jumlah SDM Variabel (orang) Frekuensi Persentase (%)

1 – 20 53 57

20 – 50 23 25

50 – 100 12 13

> 100 6 5

33 d. Berdasarkan frekuensi peminjaman ke LPDB-KUMKM, sebanyak 62 persen responden baru melakukan peminjaman sebanyak satu kali, 35 persen responden telah meminjam sebanyak dua kali, dan 3 persen responden telah melakukan peminjaman sebanyak tiga kali. Data sebaran responden menurut frekuensi peminjaman dapat dilihat pada Tabel 10.

Tabel 10. Sebaran persentase responden berdasarkan frekuensi peminjaman Variabel Frekuensi Persentase (%)

1 58 62

2 32 35

3 3 3

Total 93 100

4.3 Kepuasan Mitra LPDB-KUMKM

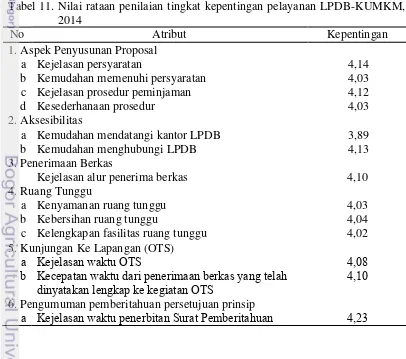

a. Penilaian tingkat kepentingan pelayanan LPDB-KUMKM

Mitra LPDB-KUMKM tentunya memiliki persepsi/ harapan mengenai kinerja dan kualitas layanan yang akan mereka terima terhadap atribut pelayanan LPDB-KUMKM. Hasil dari penilaian tingkat kepentingan atribut dapat diperoleh melalui kuesioner yang menanyakan penilaian responden terhadap atribut-atribut layanan tersebut. Nilai rataan tingkat kepentingan untuk masing-masing atribut dapat dilihat pada Tabel 11.

Tabel 11. Nilai rataan penilaian tingkat kepentingan pelayanan LPDB-KUMKM, 2014

No Atribut Kepentingan

1. Aspek Penyusunan Proposal

a Kejelasan persyaratan 4,14

b Kemudahan memenuhi persyaratan 4,03

c Kejelasan prosedur peminjaman 4,12

d Kesederhanaan prosedur 4,03

2. Aksesibilitas

a Kemudahan mendatangi kantor LPDB 3,89

b Kemudahan menghubungi LPDB 4,13

3. Penerimaan Berkas

Kejelasan alur penerima berkas 4,10

4. Ruang Tunggu

a Kenyamanan ruang tunggu 4,03

b Kebersihan ruang tunggu 4,04

c Kelengkapan fasilitas ruang tunggu 4,02

5. Kunjungan Ke Lapangan (OTS)

a Kejelasan waktu OTS 4,08

b Kecepatan waktu dari penerimaan berkas yang telah

dinyatakan lengkap ke kegiatan OTS 4,10 6. Pengumuman pemberitahuan persetujuan prinsip

34

Persetujuan Prinsip (SP3)

b Kecepatan waktu dari on the spot ke penerbitan SP3 4,20 7. Penandatanganan Akad Pinjaman

a Kejelasan waktu penandatanganan 4,24 b Kecepatan waktu dari pengumuman ke

penandatanganan akad 4,20

c Kesesuaian dengan waktu yang dijanjikan 4,25 8. Pencairan Pinjaman

a Kejelasan waktu pencairan 4,22

b Kecepatan waktu dari penandatanganan akad ke

pencairan 4,22

c Kesesuaian dengan waktu yang dijanjikan 4,24 9. Biaya Yang Dikeluarkan

a Kejelasan biaya yang diperlukan 4,17 Lanjutan Tabel 7

b Kewajaran besarnya biaya 4,13

10 Bunga Pinjaman

Kewajaran besarnya bunga 4,32

11. Jangka Waktu Pinjaman

Kewajaran jangka waktu pinjaman 4,21 12. Pelayanan Petugas LPDB-KUMKM

a Kedisiplinan petugas LPDB 4,10

b Tanggung jawab petugas LPDB 4,17

c Kemampuan petugas LPDB sesuai bidangnya 4,20 d Kecepatan petugas LPDB dalam memberikan

pelayanan 4,18

e Kesopanan dan keramahan petugas LPDB 4,20 f Petugas berlaku adil dan tidak membeda-bedakan

pelayanan terhadap setiap pelanggan 4,20 g Memahami kebutuhan dan keinginan pelanggan 4,18 13. Pengajuan Keluhan

a Kejelasan tempat atau saluran untuk mengajukan

pertanyaan atau keluhan 4,11

b Kejelasan petugas memberikan jawaban atas

pertanyaan atau keluhan 4,16

c Keramahan petugas ketika menerima pertanyaan atau

keluhan 4,14

d Kecepatan dalam menangani pertanyaan atau keluhan 4,10 e Solusi dalam menghadapi pertanyaan atau keluhan

yang diberikan 4,15

Rataan Total 4,15

35 Prinsip (SP3). Dari hal tersebut dapat dilihat bahwa besaran bunga dan kesesuaian waktu merupakan atribut yang dinilai penting oleh responden. Sedangkan atribut yang memiliki nilai rata-rata terendah dibandingkan atribut lainnya adalah kemudahan mendatangi kantor LPDB dengan nilai rata-rata 3,89. Hal ini dapat disebabkan karena meskipun kantor LPDB-KUMKM hanya terdapat Jakarta, pelayanan LPDB dapat dilakukan melalui sistem online sehingga responden tidak perlu sering-sering mendatangi kantor LPDB secara langsung.

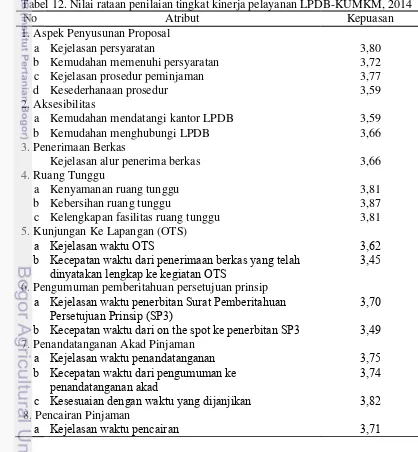

b. Penilaian tingkat kinerja pelayanan LPDB-KUMKM

Penilaian tingkat kinerja bertujuan untuk mengetahui tingkat kepuasan pelanggan terhadap pelayanan yang sudah diterimanya. Kepuasan pelanggan tercapai apabila kinerja organisasi sesuai dengan kepentingannya. Pada penilaian ini, responden diminta menilai kinerja yang telah dilakukan oleh LPDB-KUMKM. Hasil penilaian terhadap kinerja pelayanan LPDB dapat dilihat pada Tabel 12.

Tabel 12. Nilai rataan penilaian tingkat kinerja pelayanan LPDB-KUMKM, 2014

No Atribut Kepuasan

1. Aspek Penyusunan Proposal

a Kejelasan persyaratan 3,80

b Kemudahan memenuhi persyaratan 3,72

c Kejelasan prosedur peminjaman 3,77

d Kesederhanaan prosedur 3,59

2. Aksesibilitas

a Kemudahan mendatangi kantor LPDB 3,59

b Kemudahan menghubungi LPDB 3,66

3. Penerimaan Berkas

Kejelasan alur penerima berkas 3,66

4. Ruang Tunggu

a Kenyamanan ruang tunggu 3,81

b Kebersihan ruang tunggu 3,87

c Kelengkapan fasilitas ruang tunggu 3,81

5. Kunjungan Ke Lapangan (OTS)

a Kejelasan waktu OTS 3,62

b Kecepatan waktu dari penerimaan berkas yang telah

dinyatakan lengkap ke kegiatan OTS 3,45 6. Pengumuman pemberitahuan persetujuan prinsip

a Kejelasan waktu penerbitan Surat Pemberitahuan

Persetujuan Prinsip (SP3) 3,70

b Kecepatan waktu dari on the spot ke penerbitan SP3 3,49 7. Penandatanganan Akad Pinjaman

a Kejelasan waktu penandatanganan 3,75 b Kecepatan waktu dari pengumuman ke

penandatanganan akad 3,74

c Kesesuaian dengan waktu yang dijanjikan 3,82 8. Pencairan Pinjaman

36

b Kecepatan waktu dari penandatanganan akad ke

pencairan 3,74

c Kesesuaian dengan waktu yang dijanjikan 3,68 9. Biaya Yang Dikeluarkan

a Kejelasan biaya yang diperlukan 3,54

b Kewajaran besarnya biaya 3,45

10 Bunga Pinjaman

Kewajaran besarnya bunga 3,89

11. Jangka Waktu Pinjaman

Kewajaran jangka waktu pinjaman 3,87 12. Pelayanan Petugas LPDB-KUMKM

a Kedisiplinan petugas LPDB 3,78

b Tanggung jawab petugas LPDB 3,83

Lanjutan Tabel 8

c Kemampuan petugas LPDB sesuai bidangnya 3,90 d Kecepatan petugas LPDB dalam memberikan

pelayanan 3,76

e Kesopanan dan keramahan petugas LPDB 3,96 f Petugas berlaku adil dan tidak membeda-bedakan

pelayanan terhadap setiap pelanggan 3,93 g Memahami kebutuhan dan keinginan pelanggan 3,81 13. Pengajuan Keluhan

a Kejelasan tempat atau saluran untuk mengajukan

pertanyaan atau keluhan 3,42

b Kejelasan petugas memberikan jawaban atas

pertanyaan atau keluhan 3,52

c Keramahan petugas ketika menerima pertanyaan atau

keluhan 3,74

d Kecepatan dalam menangani pertanyaan atau keluhan 3,59 e Solusi dalam menghadapi pertanyaan atau keluhan

yang diberikan 3,60

Rataan Total 3,71

37 c. Diagram kartesius

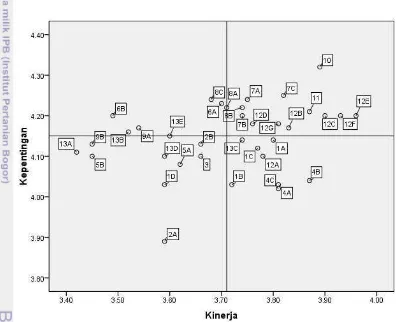

Diagram kartesius dibuat untuk mengetahui secara jelas posisi dari 36 atribut yang telah dinilai. Berdasarkan diagram kartesius, maka keseluruhan atribut yang dinilai dikelompokkan dalam empat kuadran. Posisi masing-masing atribut pada diagram kartesius menunjukkan tingkat prioritas perbaikan yang perlu dilakukan oleh LPDB-KUMKM dalam pelayanan terhadap mitra-mitranya.

IPA digunakan untuk mengkaitkan antara pentingnya atribut-atribut pelayanan LPDB-KUMKM dengan kinerja yang dirasakan oleh pelanggannya, sehingga memungkinkan pihak LPDB-KUMKM untuk memfokuskan usaha-usaha perbaikan yang harus dilakukan. Diagram kartesius pelayanan LPDB-KUMKM dapat dilihat pada Gambar 6.

Gambar 6. Diagram kartesius pelayanan LPDB-KUMKM, 2014 Pada diagram kartesius dapat dilihat posisi masing-masing atribut yang mempengaruhi kepuasan mitra LPDB-KUMKM pada kuadran masing-masing. Interpretasi dari kuadran tersebut adalah sebagai berikut:

1. Kuadran I (Prioritas Utama)

38

a. Kejelasan waktu penerbitan Surat Pemberitahuan Persetujuan Prinsip (SP3); b. Kecepatan waktu dari on the spot ke penerbitan SP3;

c. Kejelasan biaya yang diperlukan;

d. Kejelasan petugas memberikan jawaban atas pertanyaan atau keluhan; dan e. Solusi dalam menghadapi pertanyaan atau keluhan yang diberikan.

2. Kuadran II (Pertahankan Prestasi)

Kuadran II menunjukkan atribut yang dianggap penting oleh mitra dan LPDB-KUMKM telah memberikan kinerja yang baik, sehingga mitra menyatakan puas dengan pelayanan yang telah diberikan. Atribut yang terdapat pada kuadran ini perlu dipertahankan kinerjanya oleh LPDB-KUMKM. Atribut yang termasuk pada kuadran ini adalah:

a. Kejelasan waktu penandatanganan;

b. Kecepatan waktu dari pengumuman ke penandatanganan akad; c. Kesesuaian dengan waktu penandatanganan akad yang dijanjikan; d. Kejelasan waktu pencairan;

e. Kecepatan waktu dari penandatanganan akad ke pencairan; f. Kewajaran besarnya bunga;

g. Kewajaran jangka waktu pinjaman; h. Tanggung jawab petugas LPDB;

i. Kemampuan petugas LPDB sesuai bidangnya;

j. Kecepatan petugas LPDB dalam memberikan pelayanan; k. Kesopanan dan keramahan petugas LPDB;

l. Petugas berlaku adil dan tidak membeda-bedakan pelayanan terhadap setiap pelanggan; dan

m.Memahami kebutuhan dan keinginan pelanggan. 3. Kuadran III (Prioritas Rendah)

Pada kuadran ini terdapat atribut yang memiliki kinerja dan kepentingan yang rendah, atau dapat dikatakan bahwa atribut ini dirasakan kurang penting pengaruhnya oleh mitra. Atribut yang masuk dalam kuadran III adalah:

a. Kesederhanaan prosedur;

b. Kemudahan mendatangi kantor LPDB; c. Kemudahan menghubungi LPDB; d. Kejelasan alur penerima berkas; e. Kejelasan waktu OTS;

f. Kecepatan waktu dari penerimaan berkas yang telah dinyatakan lengkap ke kegiatan OTS;

g. Kewajaran besarnya biaya;

h. Kejelasan tempat atau saluran untuk mengajukan pertanyaan atau keluhan; dan

i. Kecepatan dalam menangani pertanyaan atau keluhan. 4. Kuadran IV (Berlebihan)

Kuadran IV menunjukkan atribut yang dirasakan kurang penting oleh mitra, tetapi kinerjanya telah dilakukan dengan baik oleh LPDB-KUMKM. Hal ini membuat atribut yang terdapat pada kuadran ini dinilai berlebihan. Atribut yang berada pada kuadran ini adalah:

a. Kejelasan persyaratan

39 d. Kenyamanan ruang tunggu

e. Kebersihan ruang tunggu

f. Kelengkapan fasilitas ruang tunggu g. Kedisiplinan petugas LPDB

h. Keramahan petugas ketika menerima pertanyaan atau keluhan 4.4 Posisi Pelayanan LPDB-KUMKM

Nilai rata-rata tingkat kepentingan dan kepuasan masing-masing atribut dipergunakan selanjutnya untuk menghitung CSI. Berdasarkan perhitungan yang dapat dilihat pada Tabel 13, diperoleh hasil bahwa CSI pelayanan LPDB-KUMKM sebesar 0,742 atau 74,2 persen. Hal ini berarti bahwa tingkat indeks kepuasan mitra LPDB-KUMKM terletak diantara rentang 0,66 - 0,80, yang berarti pelanggan merasa puas terhadap kinerja pelayanan LPDB-KUMKM.

Tabel 13. Perhitungan CSI pelayanan LPDB-KUMKM, 2014 Kode Atribut Skor rataan

40

4.5 Posisi Pelayanan LPDB-KUMKM

a. Evaluasi faktor internal

Dalam melakukan evaluasi terhadap faktor internal, penetapan faktor dominan dilakukan berdasarkan informasi awal dari responden mitra LPDB-KUMKM melalui kuesioner IPA. Hal ini kemudian dikonfirmasikan kepada responden dari LPDB-KUMKM melalui kuesioner SWOT. Penetapan faktor dominan dilakukan melalui pemeringkatan terhadap bobot peubah. Semakin besar bobot maka dinilai peubah tersebut adalah faktor yang paling berpengaruh terhadap penyusunan strategi. Untuk menentukan apakah faktor dominan termasuk kekuatan atau kelemahan dapat diketahui dari hasil perkalian rating dengan bobot, dimana nilai tertinggi menjadi kekuatan untuk faktor internal, dan nilai terendah menjadi kelemahan untuk faktor internal.

Tabel 14. Evaluasi faktor internal pelayanan LPDB-KUMKM

No Faktor Internal Bobot Rating Skor Peringkat Faktor Kekuatan 4 Pemanfaatan teknologi

informasi dengan standard yang ditetapkan

0,085 2,167 0,184 1

41 Berdasarkan hasil perhitungan didapatkan faktor-faktor internal yang mempengaruhi pelayanan LPDB-KUMKM dibedakan atas faktor yang mendukung (faktor kekuatan) dan faktor yang tidak mendukung (faktor kelemahan). Faktor kekuatan yang berkaitan dengan pelayanan LPDB-KUMKM adalah: (1) Bunga pinjaman yang rendah, (2) Petugas LPDB yang tanggap dan profesional, (3) Proses peminjaman yang mudah, (4) Pemanfaatan teknologi informasi, dan (5) Fasilitas LPDB yang nyaman dan representatif. Sedangkan faktor kelemahan yang dinilai berpengaruh terhadap pelayanan yang diberikan oleh LPDB-KUMKM adalah: (1) Kecepatan waktu tidak sesuai dengan standard yang ditetapkan, (2) Pelayanan terhadap keluhan mitra kurang memadai, (3) Biaya peminjaman yang tidak wajar, (4) Pengajuan keluhan yang tidak tertanggapi, dan (5) Lokasi kantor LPDB hanya berada di Jakarta.

(1) Bunga Pinjaman Yang Rendah

Kebijakan bunga pada LPDB-KUMKM diatur dalam Peraturan Menteri Keuangan Nomor 75/PMK.05/2011 tentang Tarif Layanan Badan Layanan Umum Lembaga Pengelola Dana Bergulir Koperasi Dan Usaha Mikro, Kecil, dan Menengah Pada Kementerian Negara Koperasi dan Usaha Kecil dan Menengah. Dalam lampirannya terdapat tiga strata penyaluran dana bergulir yang dikelompokkan dalam enam program penyaluran. Dalam peraturan tersebut, tingkat suku bunga dari LPDB disesuaikan dengan SBI yang berlaku per tahun. Dalam penyaluran dana bergulir dari LPDB kepada mitra-mitranya, penetapan suku bunga yang dilakukan oleh Kementerian Keuangan dinilai kompetitif bila dibandingkan dengan lembaga keuangan lainnya. Sebagai contoh, penyaluran dana bergulir dari LPDB-KUMKM ke koperasi sekunder yang belum bersifat bankable (strata 1) dikenakan suku bunga sebesar SBI minus 2 persen. Adapun bagi koperasi sekunder yang bersifat bankable dikenakan suku bunga sebesar SBI ditambah 2 persen per tahun. Secara umum, tingkat suku bunga tertinggi LPDB-KUMKM adalah SBI ditambah 3 persen per tahun yang dibebankan kepada Lembaga Permodalan Ventura dan perusahaan pembiayaan.

(2) Petugas LPDB Yang Tanggap dan Profesional

Ketanggapan dan profesionalitas petugas LPDB dapat dilihat dari penilaian responden mitra LPDB pada pengisian kuesioner IPA, khususnya pada butir 12a hingga 12f tentang pelayanan petugas LPDB-KUMKM serta 13c tentang keramahan petugas LPDB-KUMKM ketika menerima pertanyaan atau keluhan. Berdasarkan isian tersebut, dapat diketahui bahwa penilaian mitra secara umum memberikan penilaian kinerja yang tinggi. Hal ini dapat disebabkan budaya kinerja yang ditanamkan manajemen untuk meningkatkan mutu kualitas petugasnya atau melalui pelatihan-pelatihan internal yang diadakan.

42

(3) Proses Peminjaman Yang Mudah

LPDB-KUMKM telah memiliki standar minimum pelayanan yang menjelaskan tahapan penilaian peminjaman yang dilakukan terhadap permohonan aplikasi peminjaman dari calon mitranya. Pada standar tersebut, telihat LPDB-KUMKM melakukan penyederhanaan proses peminjaman, termasuk dengan menetapkan waktu maksimal dari satu tahapan ke tahapan lainnya. Proses penyederhanaan ini diupayakan tetap mengedepankan aspek kehati-hatian (prudent) dalam pemberian pinjaman. (4) Pemanfaatan Teknologi Informasi

Pemanfaatan teknologi informasi penting untuk dilakukan pada institusi keuangan. Sebagai lembaga yang menyalurkan dana bergulir dengan mitra yang tersebar di Indonesia, LPDB-KUMKM telah melakukan upaya pemanfaatan teknologi informasi. Salah satu penggunaan teknologi informasi yang sudah dilakukan adalah pembuatan sistem informasi pemetaan mitra LPDB-KUMKM serta aplikasi pengajuan pinjaman yang dilakukan secara online. Dengan aplikasi ini, calon mitra LPDB dapat melakukan pengajuan aplikasi pinjaman tanpa harus mendatangi LPDB-KUMKM terlebih dulu.

(5) Fasilitas LPDB Yang Nyaman Dan Representatif

Fasilitas yang dimiliki oleh LPDB-KUMKM merupakan komponen tangible yang dapat dinikmati oleh mitra LPDB-KUMKM saat berada di lingkungan kantor LPDB-KUMKM. Fasilitas yang dinilai saat ini masih terbatas pada kenyamanan, kebersihan, dan kelengkapan fasilitas ruang tunggu. Berdasarkan penilaian mitra LPDB, umumnya mitra memberikan penilaian kinerja yang tinggi pada atribut ini, yang berarti LPDB-KUMKM telah memberikan upaya yang terbaik dalam penyediaan fasilitas.

(6) Kecepatan waktu tidak sesuai dengan standard yang ditetapkan

Kecepatan waktu pelayanan pada beberapa tahapan dinilai masih belum dapat memenuhi standar yang telah dimiliki oleh LPDB-KUMKM. Hal ini dapat disebabkan karena terlalu ketatnya standar waktu yang ditetapkan pada masing-masing proses, sedangkan aktivitas persetujuan terkadang memerlukan koordinasi dua divisi atau lebih. Berdasarkan penilaian mitra LPDB-KUMKM, beberapa atribut yang berhubungan dengan waktu pelayanan dengan nilai kinerja yang rendah adalah kejelasan waktu penerbitan SP3, kecepatan waktu dari OTS ke penerbitan SP3, dan kesesuaian waktu pencairan pinjaman. Kurangnya kinerja pada ketiga atribut ini dapat membuat persepsi mitra terhadap proses pengajuan pinjamannya menjadi turun dan mengalami kekecewaan.

(7) Pelayanan terhadap keluhan mitra kurang memadai