SKRIPSI

PENGUJIAN PRICE REVERSAL JANGKA PENDEK ATAS PENURUNAN HARGA SAHAM PADA INDEKS LQ-45

DI INDONESIA

OLEH

DONARTAULI PERWITA S 110502171

PROGRAM STUDI STRATA 1 MANAJEMEN

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

“PENGUJIAN PRICE REVERSAL JANGKA PENDEK ATAS PENURUNAN

HARGA SAHAM PADA INDEKS LQ-45 DI INDONESIA”

Penelitian sebelumnya menemukan adanya fenomena baru dalam pergerakan harga saham yang disebut dengan fenomena price reversal. Fenomena ini berhubungan dengan hipotesis reaksi berlebihan.

Penelitian ini menguji pola pembalikan harga jangka pendek atas penurunan besar harga saham dengan sampel saham yang terdaftar secara konsisten pada LQ-45 di Indonesia. Penelitian ini menguji return saham yang mengikuti satu hari perubahan besar harga saham (-6% )dengan periode 2011 hingga 2013. Penelitian ini menggunakan data harian sedangkan perhitungan abnormal return

menggunakan Market Adjusted Model. Periode pengamatan dalam penelitian ini adalah 5 hari sebelum t=0 dan 20 hari setelah t=0.

Hasil penelitian melalui uji t mengidentifikasikan bahwa pada saham LQ-45 terjadi pembalikan harga dan mendukung overreaction hyphothesis. Akan tetapi terdapat perbedaan pola reversal antar industri. Saham industri jasa mengalami price reversal yang paling besar dan paling kuat diikuti saham industri manufaktur dan ekstraktif. Sementara itu, harga saham cenderung untuk terus mengalami kenaikan harga hingga t+20.

Kata Kunci: Penurunan Harga Saham, Price Reversal, Abnormal Return,

ABSTRACK

“A TESTING OF SHORT-TERM PRICE REVERSAL ON STOCK-PRICE DECREASES ON LQ-45 AT INDONESIA”

Recent research find a new phenomenon in the fluctiation of stock prices that called price reversal phenomenon. This phenomenon is related to overreaction hypothesis.

This reseacrh examine short-term price reversal of large stock price declines in the sample that consist of stocks listed on LQ-45 at Indonesia. This research test share return following one day big change of share price (-6%) period 2011 to 2013. This research use daily data, while abnormal calculation of return uses Market Adjusted Model. Period of perception in this research is 5 day before t=0 and 20 day after t=0.

The results of research from analysis that used t-test identify at stock listed LQ45 happened price reversal and tend to support the overreaction hypothesis. However, the revelsal patterns difers substantially across industries. Services stocks experience the largest and the strongest reversal patterns followed by manufaturing stocks and extractive industry. While the price of stocks exhibit a clear upward drift at lasts up to twenty days (after large price decreases).

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang

menyertai penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengujian Price Reversal Jangka Pendek atas Penurunan Harga Saham pada

Indeks LQ-45 di Indonesia”.

Penulis juga mengucapkan terima kasih kepada orang tua tercinta ( Niel Adrien Sitanggang dan Hotmaita Girsang) yang memberi dukungan materi, motivasi dan inspirasi bagi penulis untuk selalu berusaha memberikan yang

terbaik.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof, Dr. Azhar Maksum, SE. M. Ec, Ak, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME dan Marhayanie, SE, Msi, selaku Ketua dan

Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, MSi dan Ibu Dra. Friska Sipayung MSi,

selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4. Ibu Dr, Isfenti Sadalia, ME, selaku dosen pembimbing yang telah memberikan

5. Ibu Beby Kendida, SE, Msi, selaku dosen pembaca penilai yang banyak

membantu dan membimbing dalam menyelesaikan skripsi ini.

6. Adikku (Ima Novita Sari Sitanggang, Thytin Priyanti Sitanggang, Rodo T.

Parulian Sitanggang dan Prima Deardo Sitanggang) yang selalu memberikan

dukungan sehingga skripsi ini dapat selesai dengan baik.

7. Sahabat-sahabatku (Hermanto Dahulae, Yolanda Agatha T, Adelaide

Chatherine Tambunan, Artha Linang Nainggolan, dan Elsa Tambunan) yang

banyak memberikan motivasi. Terima kasih atas kebersamaan selama ini dan

temen-teman S1 Manajemen stambuk 2011 yang tidak dapat penulis sebutkan

satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan

kelemahan. Oleh karena itu, penulis mengharapkan kritik dari semua pihak.

Semoda skripsi ini bermanfaat bagi yang membaca.

Medan, Maret 2015

DAFTAR ISI

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Pustaka ... 9

2.1.1 Efisiensi Pasar Modal ... 9

2.1.2 Tiga Bentuk Efisiensi Pasar ... 10

2.1.3 Implikasi Pasar Modal yang Efisien ... 11

2.1.4 Pengaruh Informasi terhadap Harga Saham ... 12

2.1.5 Overreaction Hypothesis ... 14

2.1.6 Price Reversal (Pembalikan Harga) ... 17

2.2 Penelitian Terdahulu ... 18

2.3 Kerangka Pemikiran ... 26

2.4 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN ... 30

3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Defenisi Operasional ... 31

3.4.1 Variabel Abnormal Return ... 31

3.4.2 Variabel Cumulative Abnormal Return ... 32

3.5 Populasi dan Sampel Penelitian ... 33

3.5.1 Populasi ... 33

3.5.2 Sampel ... 33

3.6 Jenis Data ... 35

3.7 Metode Pengumpulan Data ... 35

3.8 Teknik Analisis ... 36

3.8.1 Mean-adjusted Returns Model ... 37

3.8.2 Pengujian Hipotesis ... 39

3.8.2.1 Pengujian Hipotesis Pertama... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Gambaran Umum Objek Penelitian ... 44

4.1.1 Bursa Efek Indonesia ... 44

4.1.1.1 Sejarah ... 44

4.1.1.2 Mekanisme Perdagangan ... 46

4.1.1.2.1 Pesanan Nasabah ... 46

4.1.1.2.2 Satuan Perdagangan... 47

4.1.1.2.3 Biaya Transaksi ... 49

4.1.2 Indeks LQ-45 ... 50

4.2 Hasil Penelitian ... 51

4.2.1 Pengujian Terhadap Seluruh Sampel ... 51

4.2.2 Analisis Data ... 54

4.2.2.1 Analisis AR ... 54

4.2.2.2 Analisis CAR ... 56

4.2.2.2.1 CAR Periode Tiga Hari Setelah Event ... 56

4.2.2.2.2 CAR Periode T+4 hingga T+20 ... 57

4.3 Peranan Industri Terhadap Pola Pembalikan (Pengujian Hipotesis 2) ... 58

4.3.1 Analisis Abnormal Return dan Cumulative Abnormal Return ... 59

4.3.1.1 Industri Ekstraktif... 59

4.3.1.2 Industri Manufaktur ... 62

4.3.1.3 Industri Jasa ... 64

4.3.2 Analisis Cross-sectional Regression ... 67

4.4 Pembahasan ... 70

4.4.1 Pengujian Terhadap Seluruh Sampel ... 70

4.4.2 Peranan Industri Terhadap Pola Pembalikan ... 73

BAB V KESIMPULAN DAN SARAN ... 77

5.1 Kesimpulan ... 77

5.2 Saran ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Penurunan IHSG LQ-45 ... 5

1.2 Penurunan Harga Saham dan Kapitalisasi Pasar ... 6

2.1 Penelitian Terdahulu ... 24

3.1 Jumlah Sampel Penelitian ... 34

3.2 Sampel Penelitian ... 35

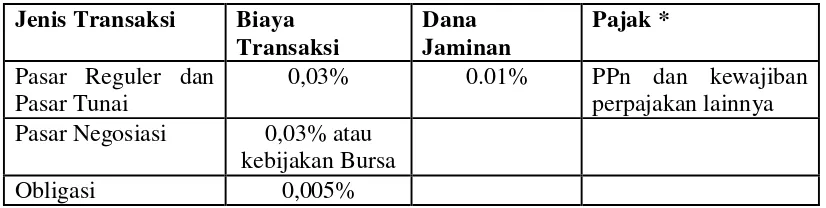

4.1 Satuan Perubahan Harga ... 47

4.2 Biaya Transaksi ... 49

4.3 Daftar Perusahaan yang Dikeluarkan (Observasi) ... 51

4.4 Daftar Perusahaan Sampel Penelitian (Event) ... 52

4.5 Daftar Event Observasi Penelitian Seluruh Sampel ... 53

4.6 Hasil Uji Signifikansi AR untuk Seluruh Sampel ... 55

4.7 Hasil Uji Signifikansi CAR1-3 untuk Seluruh Sampel ... 57

4.8 Hasil Uji Signifikansi CAR4-20 untuk Seluruh Sampel ... 57

4.9 Pembagian Klasifikasi Industri dan Jumlah Observasi ... 59

4.10 Hasil Uji Signifikansi AR untuk Industri Ekstraktif ... 60

4.11 Hasil Uji Signifikansi CAR1-3 dan 4-20 untuk Industri Ekstraktif ... 61

4.12 Hasil Uji Signifikansi AR untuk Industri Manufaktur ... 62

4.13 Hasil Uji Signifikansi CAR1-3 dan 4-20 untuk Industri Manufaktur .... 63

4.14 Hasil Uji Signifikansi AR untuk Industri Jasa ... 65

4.15 Hasil Uji Signifikansi CAR1-3 dan 4-20 untuk Industri Jasa ... 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Pemikiran ... 28

4.1 Grafik CAR untuk Seluruh Sampel... 58

4.2 Grafik CAR untuk Industri Ekstraktif ... 61

4.3 Grafik CAR untuk Industri Manufaktur ... 64

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Event Observasi Penelitian Seluruh Sampel ... 82

2 Daftar Event Observasi Industrial ... 83

3 Hasil Uji Signifikansi AR Tiga Hari Sesudah Event Seluruh Sampel ... 84

4 Hasil Uji Signifikansi AR Tiga Hari Sesudah Event Subsampel Ekstraktif ... 85

5 Hasil Uji Signifikansi AR Tiga Hari Sesudah Event Subsampel Manufaktur .. 86

6 Hasil Uji Signifikansi AR Tiga Hari Sesudah Event Subsampel Jasa ... 87

7 Hasil Uji Signifikansi CAR Tiga Hari Sesudah Event ... 88

8 Hasil Uji Signifikansi CAR T+4 hingga T+20 Sesudah Event ... 91

9 Hasil Regresi untuk Menentukan Perbedaan Tingkat Pembalikan ... 92

ABSTRAK

“PENGUJIAN PRICE REVERSAL JANGKA PENDEK ATAS PENURUNAN

HARGA SAHAM PADA INDEKS LQ-45 DI INDONESIA”

Penelitian sebelumnya menemukan adanya fenomena baru dalam pergerakan harga saham yang disebut dengan fenomena price reversal. Fenomena ini berhubungan dengan hipotesis reaksi berlebihan.

Penelitian ini menguji pola pembalikan harga jangka pendek atas penurunan besar harga saham dengan sampel saham yang terdaftar secara konsisten pada LQ-45 di Indonesia. Penelitian ini menguji return saham yang mengikuti satu hari perubahan besar harga saham (-6% )dengan periode 2011 hingga 2013. Penelitian ini menggunakan data harian sedangkan perhitungan abnormal return

menggunakan Market Adjusted Model. Periode pengamatan dalam penelitian ini adalah 5 hari sebelum t=0 dan 20 hari setelah t=0.

Hasil penelitian melalui uji t mengidentifikasikan bahwa pada saham LQ-45 terjadi pembalikan harga dan mendukung overreaction hyphothesis. Akan tetapi terdapat perbedaan pola reversal antar industri. Saham industri jasa mengalami price reversal yang paling besar dan paling kuat diikuti saham industri manufaktur dan ekstraktif. Sementara itu, harga saham cenderung untuk terus mengalami kenaikan harga hingga t+20.

Kata Kunci: Penurunan Harga Saham, Price Reversal, Abnormal Return,

ABSTRACK

“A TESTING OF SHORT-TERM PRICE REVERSAL ON STOCK-PRICE DECREASES ON LQ-45 AT INDONESIA”

Recent research find a new phenomenon in the fluctiation of stock prices that called price reversal phenomenon. This phenomenon is related to overreaction hypothesis.

This reseacrh examine short-term price reversal of large stock price declines in the sample that consist of stocks listed on LQ-45 at Indonesia. This research test share return following one day big change of share price (-6%) period 2011 to 2013. This research use daily data, while abnormal calculation of return uses Market Adjusted Model. Period of perception in this research is 5 day before t=0 and 20 day after t=0.

The results of research from analysis that used t-test identify at stock listed LQ45 happened price reversal and tend to support the overreaction hypothesis. However, the revelsal patterns difers substantially across industries. Services stocks experience the largest and the strongest reversal patterns followed by manufaturing stocks and extractive industry. While the price of stocks exhibit a clear upward drift at lasts up to twenty days (after large price decreases).

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang (obligasi), ekuitas

(saham), insrument derivatif, maupun instrument lainnya. Pasar modal berfungsi

sebagai sarana penghubung antara para investor (pihak yang memiliki kelebihan

dana) dengan perusahaan ataupun institusi pemerintah (pihak yang membutuhkan

tambahan dana) (Syahyunan, 2013:143). Investasi yang dilakukan investor pasti

mengandung risiko tertentu. Disisi lain, investasi tersebut menjanjikan tingkat

return tertentu.

Para investor memerlukan berbagai informasi sebelum menentukan

keputusan investasi. Investor harus mengikuti perkembangan pasar dan informasi

karena pada dasarnya keberhasilan dari investasi ialah melakukan keputusan

berdasarkan informasi (making well-informed decision), baik informasi yang

dipublikasikan maupun informasi yang tidak dipublikasikan. Selain itu, investor

juga membutuhkan informasi mengenai kondisi atau arah pergerakan pasar

sehingga dapat membuat suatu keputusan yang tepat dalam melakukan pembelian

atau penjualan saham. Dalam hal ini, informasi menjadi suatu hal yang sangat

penting dalam menentukan keputusan yang akan diambil oleh para pelaku pasar.

Salah satu tema yang dominan dalam literatur keuangan dan juga menjadi

market hypothesis (EMH). Hipotesis ini menyatakan bahwa dalam pasar modal

yang efisien, harga semua sekuritas yang diperdagangkan telah mencerminkan

semua informasi yang tersedia sehingga investor tidak akan bisa memanfaatkan

informasi yang tersedia tersebut untuk mendapatkan return abnormal di pasar.

Dalam hal ini perubahan harga saham mengikuti pola random walks yang tidak

tergantung pada perubahan harga yang terjadi di waktu lalu karena informasi baru

juga terjadi secara random (tidak dapat diprediksi) (Tandelilin, 2010 : 111).

Elton dan Gruber (2005) dalam Swandewi dan Mertha (2013) yang

menyatakan bahwa efisiensi pasar modal ditandai dengan informasi baru yang

masuk dan respon secara cepat dan tepat yang langsung tercermin pada

pergerakan harga saham. Di dalam pasar modal, jika harga sekuritas-sekuritas

mencerminkan semua informasi yang relevan, maka pasar modal dikatakan

efisien.

Seiring berjalannya waktu, penelitian mengenai pasar modal yang efisien

semakin berkembang sedemikian rupa hingga adanya pendapat yang mengatakan

bahwa return saham dapat dihitung dan menyediakan bukti terjadinya pola

pembalikan (reversal) yang sistematis pada return saham. Hal ini didasari oleh

perilaku investor sebagai individu yang mengambil sikap atau tindakan yang

berbeda dalam menyikapi suatu informasi, baik dari segi waktu, frekwensi dan

kuantitas pembelian saham. Sebagian para pelaku pasar bisa bereaksi berlebihan

terhadap informasi, terlebih lagi jika informasi tersebut adalah informasi buruk,

para pelaku pasar akan secara emosional segera menilai saham terlalu rendah.

menginginkan menjual saham-saham yang berkinerja buruk dengan cepat.

Peristiwa yang dianggap dramatis oleh para investor, dapat menyebabkan para

investor bereaksi secara berlebihan (overreaction). Reaksi berlebihan ditunjukkan

dengan adanya perubahan harga saham dengan menggunakan return dari sekuritas

yang bersangkutan. Fenomena ini disebut fenomena pembalikan harga atau price

reversal. Reaksi ini dapat diukur dengan abnormal return dari sekuritas yang ada.

Return saham ini akan menjadi terbalik dalam fenomena reaksi berlebihan.

Saham-saham yang biasanya diminati pasar dan mempunyai return tinggi, akan

menjadi kurang diminati. Sedangkan saham-saham yang bernilai rendah dan

kurang diminati akan mulai dicari oleh pasar. Kondisi ini akan mengakibatkan

return saham yang sebelumnya tinggi menjadi rendah, dan return yang

sebelumnya rendah akan menjadi tinggi. Keadaan ini akan menyebabkan

terjadinya abnormal return positif dan negatif.

Penelitian ini menggunakan pergerakan harga saham harian (jangka

pendek) karena informasi bergerak dengan cepat dan pergerakan informasi

tersebut sangat mempengaruhi harga penutupan saham setiap hari. Hasil

penelitian mengenai pola perubahan return saham di pasar modal memberikan

kesimpulan yang berbeda-beda dan beragam. Mereka menjelaskan fenomena

harga saham yang tidak normal ini sebagai bukti bahwa pasar bereaksi secara

berlebihan (overreaction) dalam merespon suatu informasi. Kelompok saham

yang disebut loser yaitu kelompok saham yang konsisten mengalami penurunan

besar harga, sedangkan kelompok saham yang disebut kelompok winner yaitu

perubahan besar harga pada saham golongan loser dan saham golongan winner,

antara lain disebabkan karena adanya informasi buruk (bad news) dan informasi

bagus (good news) yang diterima oleh para pelaku pasar, sehingga para pelaku

pasar melakukan reaksi.

Di Indonesia, saham-saham perusahaan besar dan likuid diwakili oleh

saham-saham perusahaan yang termasuk dalam perhitungan indeks LQ-45. Indeks

LQ-45 merupakan kumpulan 45 saham dengan likuiditas dan kapitalisasi yang

tinggi yang diperdagangkan di Bursa Efek Indonesia. Saham- saham yang

termasuk dalam LQ-45 umumnya merupakan saham perusahaan besar dengan

investor yang dominan adalah investor lembaga yang umumnya memiliki

informasi yang lebih unggul dalam hal kecepatan dan kualitas dibandingkan

investor individu. Selain itu, investor lembaga juga dikelola oleh profesional

sehingga mereka diharapkan tidak menjadi overreaction baik ketika menerima

informasi positif maupun informasi positif.

Data awal yang berhasil dikumpulkan dari salah satu perusahaan yang

terdaftar pada indeks LQ-45, menunjukkan bahwa perubahan harga saham

besar-besaran umumnya diikuti oleh perubahan kembali harga kearah yang berlawanan

pada hari berikutnya atau yang dikenal dengan fenomena pembalikan harga

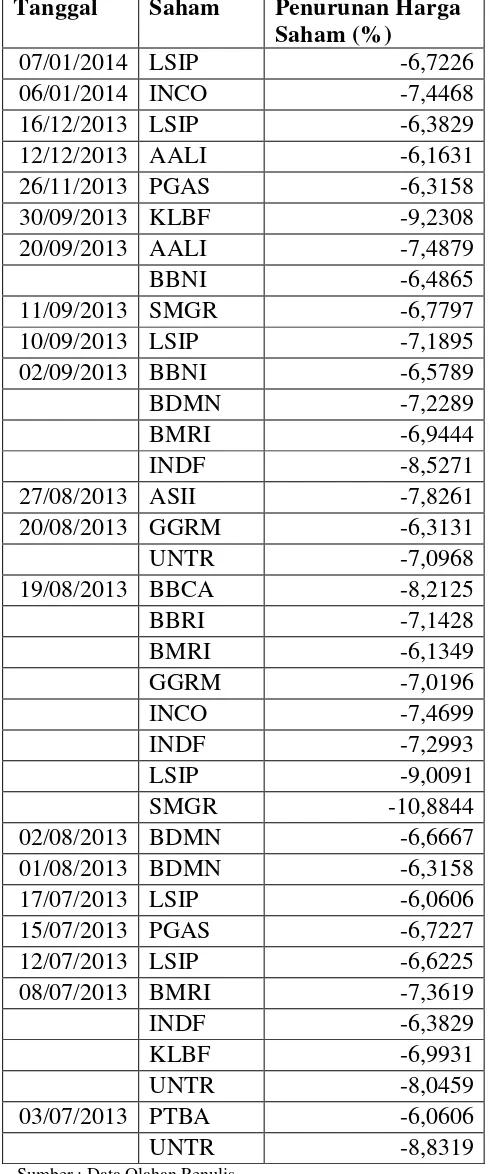

saham. Fakta tersebut dapat dilihat pada Tabel 1.1, yang menampilkan hari

perdagangan yang mengalami penurunan harga secara besar-besaran, yaitu hari

perdagangan yang mengalami perubahan indeks harga saham gabungan (IHSG)

Penentuan awal penurunan harga ditentukan berdasarkan angka indeks

saham gabungan (IHSG) dengan melihat selisih harga pembukaan dan penutupan

pada satu hari perdagangan tertentu. Perubahan harga dengan tanda negatif

menunjukkan terjadinya penurunan harga. Hari-hari perdagangan yang

ditampilkan dalam Tabel 1.1 telah diseleksi dan hanya terdiri dari hari-hari

perdagangan yang mengalami perubahan harga besar-besaran pada satu hari

tertentu yang diikuti oleh perubahan harga ke arah yang berlawanan pada hari

berikutnya.

Tabel 1.1

Penurunan Indeks Harga Saham Gabungan (IHSG) LQ-45

Tanggal Harga Pembukaan Harga Penutupan Perubahan

16 Agustus 2013 771,7 758,86 -12,84

Sumber : www.yahoofinance.com (data diolah)

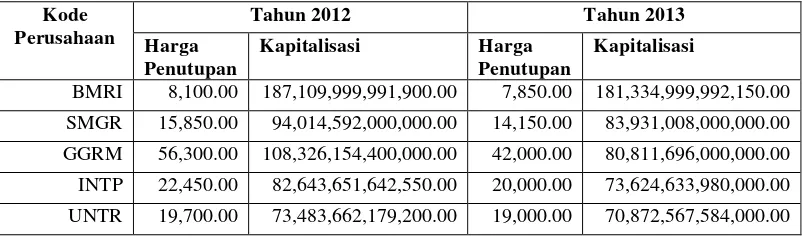

Penurunan harga saham cenderung mempengaruhi kapitalisasi pasar

(dalam hal ini mengalami penurunan). Kapitalisasi pasar adalah nilai sebuah

perusahaan berdasarkan perhitungan harga pasar saham dikalikan dengan jumlah

semakin banyak jumlah saham yang beredar di pasar akan membuat kapitalisasi

pasar perusahaan itu semakin besar. Demikian sebaliknya, jika harga saham

menurun maka kapitalisasi perusahaan tersebut menurun. Fakta tersebut dapat

dilihat pada Tabel 1.2, yang menampilkan penurunan harga saham dan diikuti

penurunan kapitalisasi pasar perusahaan. Penentuan nama perusahaan didasarkan

pada saham perusahaan yang terdaftar pada indeks LQ-45 (yang merupakan

sampel penelitian) dan memiliki kapitalisasi terbesar ( kategori 5 besar) serta

mengalami penurunan harga pasar dan diikuti penurunan kapitalisasi pasar. Harga

saham dan kapitalisasi pasar perusahaan BMRI, SMGR, GGRM, INTP dan

UNTR tahun 2012 mengalami penurunan pada tahun 2013.

Tabel 1.2

Penurunan Harga Saham dan Kapitalisasi Pasar (dalam Rupiah)

Kode Perusahaan

Tahun 2012 Tahun 2013

Harga Penutupan

Kapitalisasi Harga Penutupan

Kapitalisasi

BMRI 8,100.00 187,109,999,991,900.00 7,850.00 181,334,999,992,150.00 SMGR 15,850.00 94,014,592,000,000.00 14,150.00 83,931,008,000,000.00

GGRM 56,300.00 108,326,154,400,000.00 42,000.00 80,811,696,000,000.00 INTP 22,450.00 82,643,651,642,550.00 20,000.00 73,624,633,980,000.00 UNTR 19,700.00 73,483,662,179,200.00 19,000.00 70,872,567,584,000.00

Sumber: www.sahamok.com dan www.idx.co.id (data diolah)

Dengan adanya penurunan harga saham dan perubahan kapitalisasi pasar

pada saham-saham LQ-45 peneliti ingin menguji apakah terjadi reversal dalam

jangka pendek setelah terjadi penurunan besar (t+1 hingga t+3) dan mengetahui

bagaimana pergerakan saham tersebut dalam jangka waktu yang lebih panjang

(t+4 hingga t+20). Lebih lanjut, peneliti juga tertarik untuk meneliti apakah terjadi

berbeda. Hal ini sejalan dengan penelitian yang dilakukan oleh Benou & Richie

(2003).

Berdasarkan uraian fenomena, peneliti tertarik melakukan penelitian

dengan judul : “Pengujian Price Reversal Jangka Pendek atas Penurunan

Besar Harga Saham pada Indeks LQ-45 di Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya maka rumusan

masalah dalam penelitian ini sebagai berikut :

1. Apakah terjadi price reversal dalam jangka pendek setelah penurunan besar

(sama atau lebih dari 6 % dalam satu hari perdagangan) bagi saham-saham

yang tercatat dalam indeks LQ-45 ?

2. Apakah terjadi perbedaan pola reversal antar industri yang berbeda?

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk menjawab pertanyaan yang diajukan dalam

rumusan masalah, yaitu :

1. Untuk mengetahui dan menganalisis apakah terjadi price reversal dalam

jangka pendek setelah penurunan besar ( sama atau lebih dari 6 % dalam satu

hari perdagangan) bagi saham-saham yang tercata dalam indeks LQ-45.

2. Untuk mengetahui dan menganalisis apakah terjadi perbedaan pola reversal

1.4 Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Bagi pelaku pasar khususnya investor, hasil penelitian ini dapat dijadikan

sebagai bahan pertimbangan untuk menentukan strategi investasi lebih baik

dalam menginvestasikan dananya di pasar modal.

2. Bagi akademis, memberikan bukti empiris yang dapat menambah informasi

bagi ilmu pengetahuan manajemen keuangan khususnya mengenai pasar modal

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Efisiensi Pasar Modal

Pasar efisien adalah pasar dimana harga semua sekuritas yang

diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin,

2010). Dalam hal ini, informasi yang tersedia bisa meliputi semua informasi yang

tersedia baik informasi di masa lalu (misalkan laba perusahaan tahun lalu),

maupun informasi saat ini (misalkan rencana kenaikan dividen tahun ini), serta

informasi yang bersifat sebagai pendapat/ opini rasional yang beredar di pasar

yang bisa mempengaruhi perubahan harga.

Terdapat beberapa kondisi yang harus terpenuhi untuk tercapainya pasar

yang efisien. Menurut Tandelilin (2010 : 113), pasar efisien dapat dicapai dengan

beberapa kondisi :

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit.

2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan

cara yang murah dan mudah.

3. Informasi yang terjadi bersifat random.

4. Investor bereaksi secara cepat terhadap informasi baru, sehingga harga

sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat informasi

2.1.2 Tiga Bentuk Efisiensi Pasar

Berdasarkan informasi-informasi yang tersedia di pasar, Fama (1970)

dalam Tandelilin (2010 : 114-115) mengklasifikasikan bentuk pasar yang efisien

ke dalam tiga kategori, yaitu :

1. Efisien dalam bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu

(historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena

itu, informasi historis tersebut (seperti harga dan volume perdagangan di masa

lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa

yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya

adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa

yang akan datang dengan menggunakan data historis.

2. Efisien dalam bentuk setengah kuat (semistrong)

Pasar efisien dalam bentuk setengah kuat menyatakan bahwa harga saham di

samping dipengaruhi oleh data pasar (harga saham dan volume perdagangan

masa lalu), juga dipengaruhi oleh semua informasi yang dipublikasikan (seperti

earning, dividen, pengumuman stock split, penerbitan saham baru, dan

kesulitan keuangan yang dialami perusahaan). Pada pasar yang efisien dalam

bentuk setengah kuat ini, investor tidak dapat berharap mendapakan return

abnormal jika strategi perdagangan yang dilakukan hanya didasari oleh

informasi yang telah dipublikasikan. Sebaliknya jika pasar tidak efisien maka

akan ada lag dalam proses penyesuaian harga terhadap informasi baru, dan

Dalam situasi adanya lag seperti ini, investor bisa melakukan analisis

fundamental (analisis yang mencoba mengestimasi nilai inrinsik sekuritas

berdasarkan data-data yang terpublikasi seperti earning dan penjualan) untuk

memperoleh return abnormal pada pasar yang tidak efisien dalam bentuk

setengah kuat ini.

3. Efisien dalam bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat menyatakan bahwa semua informasi baik yang

terpublikasi atau tidak dipublikasikan, sudah tercermin dalam harga sekuritas

saat ini. Dalam bentuk efisien kuat ini tidak akan ada seorang investor pun

yang bisa memperoleh return abnormal.

2.1.3 Implikasi Pasar Modal yang Efisien

Investor yang percaya bahwa pasar dalam kondisi yang tidak efisien akan

menerapkan strategi aktif. Untuk itu mereka akan melakukan analisis-analisis baik

analisis teknis maupun analisis fundamental. Sedangkan, bagi investor yang

percaya pasar dalam kondisi efisien, akan cenderung menerapkan strategi

perdagangan pasif, dengan membentuk portofolio yang bisa mereplikasi indeks

pasar. Investor seperti ini percaya bahwa tidak ada satu investor pun yang dapat

memperoleh return yang lebih besar dari return pasar.

Implikasi hipotesis pasar efisien terhadap investor yang berinvestasi di

pasar modal bisa juga dilihat dari implikasinya terhadap investor yang

menerapkan analisis teknikal maupun analisis fundamental dalam penilaian dan

pemilihan saham. Bagi investor yang menerapkan analisis teknikal, mereka pada

dari data pergerakan harga saham di masa lampau. Dengan demikian, investor

yang menerapkan analisis teknikal akan bergantung pada informasi masa lalu

(historis) tentang data harga dan volume perdagangan saham, untuk

memperkirakan harga saham di masa yang akan datang. Dalam situasi seperti ini,

jika hipotesis pasar efisien dalam bentuk telah benar, maka tindakan investor yang

melakukan analisis teknikal sudah tidak akan memberi nilai tambah lagi bagi

investor, karena harga pasar saham yang terjadi sudah mencerminkan semua

informasi pergerakan harga dan volume saham historis.

Sedangkan implikasi hipotesis pasar efisien terhadap investor yang

melakukan analisis fundamental. Analisis fundamental merupakan analisis saham

yang dilakukan dengan mengestimasi nilai intrinsik saham berdasar informasi

fundamental yang telah dipublikasi perusahaan (seperti laporan keuangan,

perubahan dividen dan lainnya) untuk menentukan keputusan menjual atau

membeli saham. Dalam situasi seperti ini, jika hipotesis pasar efisien dalam

bentuk setengah kuat adalah benar, dimana semua informasi fundamental yang

dipublikasikan perusahaan sudah tercermin dalam harga pasar, maka tindakan

investor yang melakukan analisis fundamental untuk memperoleh abnormal

return juga sudah tidak bermanfaat lagi.

2.1.4 Pengaruh Informasi terhadap Harga Saham

Seberapa cepat dan benar informasi ini diserap oleh harga sekuritas

ditentukan oleh tingkat efisiensi pasar modal (Kusumawardhani, 2001).Dalam

pasar yang kompetitif, keseimbangan harga suatu aset ditentukan oleh penawaran

konsensus bersama antar semua partisipan pasar tentang nilai dari aktiva tersebut

berdasarkan informasi yang tersedia. Jika informasi baru yang relevan masuk ke

pasar yang berhubungan dengan suatu aktiva, informasi ini akan digunakan untuk

menganalisis dan menginterpretasikan nilai dari aktiva yang bersangkutan.

Akibatnya kemungkinan terjadi pergeseran kepada keseimbangan harga yang baru

sangat besar keseimbangan harga ini akan terus bertahan sampai suatu informasi

baru lainnya merubahnya kembali ke harga ekuilibrium yang baru (Jogiyanto,

2008) dalam Yull dan Kirmizi (2012).

Dalam pasar efisien, perilaku harga sekuritas akan berfluktuasi secara

random disekitar nilai sebenarnya. Hal ini disebabkan karena informasi dapat

ditangkap oleh investor secara jelas, sehingga tidak terjadi kesalahan penetapan

harga. Apabila estimasi investor terhadap nilai sesungguhnya saham benar dan

konsisten antara pembeli dan penjual, maka harga saham akan berfluktuasi dalam

batas tertentu dari nilai sesungguhnya. Perbedaan pendapat yang lebih besar

terhadap nilai saham sesungguhnya bisa menyebabkan penyimpangan harga yang

lebih besar. Di samping itu, harga sekuritas di dalam pasar efisien akan merespon

informasi segera setelah informasi diterima.

Informasi merupakan faktor utama terhadap perubahan suatu harga saham.

Adanya perubahan informasi yang diterima oleh para pelaku pasar akan

mempengaruhi tindakan mereka dalam berinvestasi di pasar modal. Para pelaku

pasar cenderung menitikberatkan informasi terkini dan mengabaikan informasi di

masa lalu. Sehingga bila ada informasi negatif yang berkaitan dengan

terhadap saham yang dimiliki. Penjualan tersebut akan menyebabkan terjadinya

perubahan harga yang tajam dan dalam waktu yang singkat. Hal ini

mengindikasikan pemikiran investor yang tidak rasional. Seiring berjalannya

waktu, ketika para investor sadar bahwa reaksi mereka berlebihan dalam

menanggapi informasi-informasi tersebut, maka secara perlahan-lahan terjadi

price reversal saham tersebut (Benou dan Richie, 2003).

2.1.5 Overreaction Hypothesis

Market overreaction terjadi karena dalam pengambilan keputusan untuk

membeli atau menjual saham, investor mendasarkan pada emosi, pengalaman, dan

intuisi mereka. Untuk mendapat keuntungan dari berita-berita yang diinginkan

atau untuk mengurangi hasil yang bertentangan dari berita-berita yang tidak

diinginkan, para investor harus bereaksi secara cepat terhadap informasi baru.

Secara umum investor cenderung untuk bereaksi terlalu berlebihan terhadap

peristiwa-peristiwa luar biasa dan informasi baru; dan mereka cenderung untuk

mengabaikan informasi yang lebih lama (Jones, 2005) dalam Kusumawardhani

(2001) . Investor biasanya akan memasang tarif yang terlalu tinggi terhadap suatu

berita yang dianggap bagus dan memasang tarif yang rendah untuk berita-berita

yang dianggap kurang bagus.

Overreaction hyphothesis menyatakan agar ketika para investor bereaksi

terhadap berita-berita yang tidak diantisipasi yang akan menguntungkan saham

suatu perusahaan, peningkatan harga akan lebih besar daripada yang seharusnya

diberikan informasi tersebut yang selanjutnya akan menghasilkan penurunan

diantisipasi yang diperkirakan berdampak merugikan keberadaan ekonomi

perusahaan, akan memaksa harga turun terlalu jauh, diikuti koreksi yang

selanjutnya akan menaikkan harga.

Pasar pada umumnya menunjukkan reaksi yang berlebihan terhadap

informasi baru, terutama informasi buruk (Kusumawardhani, 2001). Hal ini dapat

berarti para investor seharusnya membeli saham-saham yang mempunyai

informasi pesimis dan yang mengalami penurunan harga. Anomali ini disebut

dengan overreaction hypothesis. Overreaction hypothesis diturunkan dari premis

bahwa dalam merespon informasi baru, para pelaku pasar cenderung untuk

memberikan bobot yang berlebihan pada informasi terakhir. DeBondt dan Thaler

(1985) menyatakan bahwa dalam overreaction hypothesis pada dasarnya pasar

telah bereaksi secara berlebihan terhadap informasi. Dalam hal ini, para pelaku

pasar cenderung menetapkan harga terlalu tinggi sebagai reaksi terhadap berita

yang dinilai “baik” (good news). Sebaliknya mereka akan memberikan harga

terlalu rendah sebagai reaksi terhadap kabar buruk (bad news). Kemudian

fenomena ini berbalik ketika pasar menyadari telah bereaksi berlebihan.

Pembalikan ini ditunjukkan oleh turunnya (secara drastis) harga saham yang

sebelumnya berpredikat winner dan/atau naiknya harga saham yang sebelumnya

berpredikat loser.

Return jangka panjang yang dapat diprediksi untuk menunjukkan pasar

bereaksi secara berlebihan terhadap informasi, bertentangan dengan pasar efisien

yang menyatakan bahwa harga saham menyesuaikan secara cepat dan benar

berlebihan menunjukkan bahwa pasar tidak efisien dalam bentuk lemah, setengah

kuat, dan kuat (Dissanaike, 1997) (dalam Kusumawardhani, 2001). Namun Atkin

dan Dyl (1990) berpendapat bahwa bukti keberadaan reaksi berlebihan adalah

belum cukup untuk mengatakan pasar tidak efisien. Uji efisiensi pasar hendaknya

dilakukan dengan menguji lebih jauh apakah investor dapat memperoleh

keuntungan selama periode pembalikan. Apabila investor tidak dapat

memanfaatkan pembalikan untuk memperoleh keuntungan, maka pasar adalah

efisien dalam bentuk lemah. Artinya, bahwa investor tidak dapat menggunakan

data masa lalu dalam hal ini fenomena pembalikan yang mengikuti perubahan

besar harga saham untuk memanfaatkan abnormal return sebagai keuntungan. Hal

ini juga berarti bahwa adanya keuntungan selama periode pembalikan

memungkinkan diterapkannya suatu strategi investasi tertentu dalam perdagangan

saham.

Selanjutnya dapat disimpulkan bahwa overreaction hypothesis dari

investor dalam menilai suatu informasi menyebabkan saham dinilai terlalu tinggi

atau rendah, kemudian pada saat investor menyadari kekeliruannya maka akan

terjadi pergerakan harga saham yang berlawanan sebagai tindakan koreksi.

Kondisi ini menggambarkan suatu pembalikan arah harga saham, dengan

demikian dapat dikatakan bahwa overreaction hypothesis dapat diketahui melalui

adanya pembalikan arah harga saham setelah munculnya suatu informasi baru.

Adanya overreaction di pasar modal menimbulkan beberapa implikasi bagi

1. Memungkinkan investor memperoleh abnormal return, karena dalam market

overreaction investor dapat melakukan strategi membeli saham pada waktu

menjadi loser dan menjualnya pada saat saham tersebut berbalik menjadi

winner atau disebut juga sebagai strategi kontrarian.

2. Menunjukkan bahwa pasar modal terdiri dari investor yang rasional maupun

yang irrasional. Lebih dari itu jika pasar overreact terhadap informasi baru,

maka harga dapat diprediksi berdasarkan harga masa lalu, sehingga pasar tidak

efisien dalam bentuk setengah kuat dan kuat (Dinawan(2007)).

3. Pasar yang terbukti overreact atau investor yang melakukan strategi kontrarian,

akan berdampak kepada investor yang akan memperoleh abnormal return

melalui perdagangan dalam posisi yang tepat baik sebelum maupun sesudah

event.

2.1.6 Price Reversal (Pembalikan Harga)

Pembalikan harga (price reversal) didefinisikan sebagai perubahan arah

yang tiba-tiba dari harga suatu saham, indeks, komoditas, atau derivative security.

Pembalikan ini terjadi karena adanya permintaan/penawaran yang berlebih

sehingga terjadi perubahan terhadap kecenderungan yang selama ini telah

terbentuk. Reversal effect adalah efek pembalikan rata-rata return yang

merupakan sebutan lain untuk anomali winner-loser yaitu kecenderungan saham

yang memiliki kinerja buruk (loser) akan berbalik menjadi saham yang memiliki

kinerja baik (winner) pada periode berikutnya dan begitu juga sebaliknya

Pola pembalikan harga semacam ini mendasari anomali di pasar modal

yang merupakan penyimpangan dari hipotesis efisiensi pasar modal yang dikenal

dengan anomali winner-loser. Dengan kata lain, adanya anomali winner-loser di

pasar modal memungkinkan investor melakukan strategi membeli saham pada

waktu menjadi loser dan menjualnya pada saat saham tersebut berbalik menjadi

winner. Sehingga investor dapat memperoleh keuntungan abnormal yang

signifikan (Kusumawardhani (2001)).

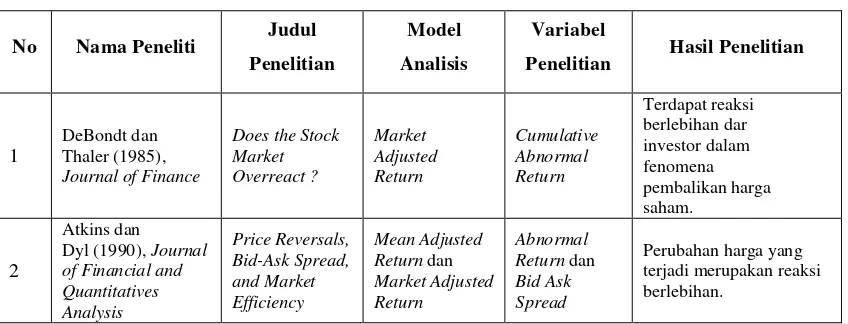

2.2 Penelitian Terdahulu

Penelitan pertama dalam konteks literatur keuangan yang menunjukkan

bukti empiris terjadinya pembalikan harga di pasar modal (price reversal) di pasar

modal adalah peneliian yang dilakukan oleh De Bondt & Thaler (1985). Penelitian

De Bondt & Thaler ini mencoba meyelidiki apakah perilaku memainkan peranan

pada tingkat pasar dan dapat mempengaruhi harga saham. Penelitian ini

menggunakan data pasar saham Amerika dari tahun 1962-1982. Metode yang

digunakan dalam penelitian ini adalah dengan membentuk dua portofolio, yaitu

yang terdiri atas saham yang berkinerja baik selama tiga sampai lima tahun di

masa lalu sebagai saham winner dan saham yang berkinerja buruk selama tiga

sampai lima tahun di masa lalu sebagai saham loser. Penelitian ini menemukan

bahwa saham-saham yang sebelumnya berkinerja buruk (loser) pada periode

selanjutnya berkinerja baik dengan abnormal return positif atau saham-saham

yang tadinya berkinerja baik (winner) pada periode selanjutnya mengalami kinerja

yang buruk dengan abnormal return negatif, dimana hal ini merupakan fenomena

Atkins dan Dyl (1990) melakukan pengujian mengenai reaksi berlebihan

jangka pendek dan perilaku return saham setelah satu hari perubahan besar harga

saham. Langkah pertama mereka memilih 300 hari perdagangan secara acak

selama periode Januari 1975 sampai Desember 1984. Dari masing-masing hari

perdagangan kemudian dibentuk portofolio winner dan loser dengan memilih

masing-masing tiga saham yang mengalami persentase penurunan terbesar (loser)

dan tiga saham yang mengalami persentase kenaikan terbesar (winner), sehingga

total enam saham dipilih dalam satu hari dan menghasilkan 1800 observasi.

Kemudian mereka menghitung actual return untuk menentukan apakah terdapat

abnormal return selama hari-hari berikutnya. Dalam menentukan abnormal

return ini, mereka menggunakan tiga jenis pendekatan, pertama yaitu mean

adjusted return, dan kedua serta ketiga adalah dua versi dari metode market &

risk adjustment return berdasarkan model pasar. Kesimpulan penelitian tersebut

menunjukkan bahwa perubahan harga yang terjadi merupakan suatu bentuk reaksi

berlebihan (overreaction). Saham-saham loser menghasilkan abnormal return

yang positif dan signifikan. Total abnormal return selama dua hari berturut-turut

setelah penurunan tersebut adalah sebesar 2,26 %. Saham-saham winner

mengalami abnormal return yang negatif, namun besarnya lebih kecil

dibandingkan pembalikan yang dialami saham-saham loser.

Bremer dan Sweeney (1991) mencoba menguji bagaimana perilaku saham

pada hari-hari berikutnya setelah mengalami penuruna besar dalam satu hari

perdagangan (minimal 10%) dengan menggunakan data harian. Dari penelitian

sehingga menghasilkan return yang positif dan signifikan selama dua hari

berturut-turut. Rata-rata pembalikan pada hari pertama sebesar 1,173% dan

rata-rata pembalikan pada hari kedua kumulatif pembalikan ± 2,2 %. CAR selama tiga

setelah event sebesar 2,6% dan signifikan secara satistik, menunjukan terjadinya

reversal sesudah peristiwa penurunan besar harga saham. Bremer dan Sweeney

mencoba membuktikan apakah fenomena pembalikan ini berhubungan dengan

anomali lain seperti weekend dan turn-of-the-year effect. Hasil penelitian mereka

membuktikan bahwa fenomena pembalikan yang mereka temukan berbeda dari

anomali lain tersebut. Bremer dan Sweeney menyatakan bahwa terjadinya

reversal ini mungkin dikarenakan illiquidty.

Cox & Peterson (1994) meneliti lebih lanjut mengenai dugaan Bremer &

Sweeney tersebut. Penelitian ini menguji perilaku perilaku return sekuritas yang

mengikuti penurunan harga besar ( miminal 10%) dalam satu hari perdagangan.

Penelitian ini ingin menguji apakah reversal yang terjadi disebabkan oleh

overreaction atau lebih dikarenakan illiquidty. Hasil penelitian ini menunjukkan

bahwa bid ask spread dan derajat likuiditas menjelaskan pembalikan harga dalam

jangka pendek. Mereka juga membagi fokus perhatian pada pergerakan harga

saham selama tiga hari setelah event (t+1 hingga t+3) atau disebut short term dan

pergerakan saham selama hari-hari berikutnya hingga hari kedua puluh setelah

event (t+4 hingga t+20), dan disebut longer-term. Mereka menemukan bahwa

meskipun sekuritas yang mengalami penurunan harga besar mengalami

hari setelah penurunan tersebut, namun pada hari-hari berikutnya saham-saham

tersebut menunjukkan kinerja yang buruk.

Salah satu penelitian yang khusus menguji overreaction pada saham

perusahaan besar dan likuid adalah penelitian yang dilakukan oleh Benou &

Richie (2003). Benou & Richie menguji pergerakan saham dalam jangka panjang

setelah mengalami penurunan besar (>20 %) dalam harganya selama bulan

tertentu. Penelitian ini membatasi fokus pada sampel penelitiannya yang berupa

saham-saham perusahaan besar yang sangat likuid diperdagangkan di NSYE.

Saham- saham perusahaan besar dianggap memiliki tingkat likuiditas yang tinggi

dalam perdagangannya. Mengacu pada penelitian sebelumnya yang menyatakan

bahwa terjadinya reversal lebih disebabkan oleh iiliquidity. Penelitian Benou &

Richie ini menduga bahwa reversal tidak akan terjadi terhadap saham likuid yang

dijadikan sampel dalam penelitian ini, jika pun ada maka tidak akan terlalu kuat

atau signifikan.

Hasil penelitian yang mereka temukan ternyata mereka mendapati bahwa

setelah penurunan besar tersebut, saham-saham perusahaan besar mengalami

reversal dan memperoleh abnormal return positif dan signifikan selama satu

tahun kemudian. Abnormal return yang positif dan signifikan tersebut

mengindikasikan bahwa perubahan besar yang terjadi merupakan overreaction

dari sebagian investor.

Lebih lanjut, Benou & Richie menyelidiki apakah terdapat perbedaan pola

reversal antar industri yang berbeda dengan membagi sampel penelitiannya

Benou & Richie menemukan bukti bahwa saham-saham perusahaan teknologi

mengalami reversal yang paling kuat diantara klasifikasi industri yang ada,

sebaliknya saham-saham perusahaan industri jasa cenderung akan terus

mengalami penurunan harga yang terjadi secara signifikan. Hal ini

mengindikasikan terjadinya underreaction pada sebagian investor yang bergerak

di bidang industri jasa.

Di Indonesia penelitian yang menguji keberadaan price reversal telah

dilakukan oleh Srihartati Kusumawardhani (2001). Penelitian ini menguji return

saham yang mengikuti satu hari besar harga saham di BEJ mulai tahun 1998

sampai dengan tahun 2000. Menggunakan uji korelasi dan regresi, dengan data

harga saham harian, penelitian ini berusaha menemukan bukti bahwa reaksi

berlebihan, bid-ask spread, firm size dan likuiditas berpengaruh terhadap

fenomena price reversal. Lebih jauh, penelitian ini juga berusaha mencari bukti

bahwa investor dapat memperoleh keuntungan abnormal selama hari penyesuaian

setelah satu hari besar perubahan harga saham.

Konsisten dengan hasil penelitian terdahulu mengenai fenomena price

reversal di BEJ, portofolio saham-saham loser mengalami pembalikan harga yang

signifikan selama periode pengamatan, tetapi portofolio saham-saham winner

tidak menunjukkan perilaku yang sama. Hasil penelitian menunjukkan adanya

bukti pengaruh reaksi berlebihan investor dalam fenomena price reversal dan

hanya terdapat sedikit bukti yang signifikan bagi faktor-faktor bid-ask spread,

firm size, dan likuiditas. Penelitian ini juga menunjukkan bukti adanya

kepada para investor untuk membeli saham-saham ketika harganya turun pada

hari t0 dan t1 danmenjualnya pada saat harga meningkat selama hari penyesuaian.

Susanti (2003) dalam Pane (2008) yang mencoba mempelajari fenomena

pembalikan di BEJ. Dengan menggunakan data return harian, Susanti

menemukan bahwa saham-saham loser mengalami pembalikan yang signifikan,

sedangkan saham-saham winner tidak diperoleh pembalikan yang signifikan.

Selanjutnya, Manurung dan Priotomo (2005) dalam Pasaribu (2011)

melakukan penelitian untuk membuktikan terjadinya gejala anomali overreaction

atas saham tekstil, retail, dan wholesaler di BEJ periode 2001-2003. Ia

menggunakan pendekatan Bondt dan Thaler (portfolio saham winner-looser) dan

memodifikasi penentuan kriteria winner dan looser. Hasil penelitiannya

menyatakan bahwa dengan menggunakan periode triwulan tidak membuktikan

terjadinya anomali overreaction di Bursa Efek Jakarta, khususnya pada sektor

industri tekstil, perdagangan besar produksi dan perdagangan eceran. Secara

simultan, gejala anomali overreaction baru terjadi pada periode tahunan (tahun

2001-2002 dan 2002-2003). Dari hasil empiris tersebut mereka menyimpulkan

bahwa semakin lama periode pembentukan dan observasi akan menyebabkan

hasil yang diperoleh menjadi semakin baik atau signifikan. Lebih lanjut, mereka

menyarankan bahwa strategi kontararian sangat berisiko dilakukan oleh investor

dalam melakukan kegiatan investasinya terlebih setelah terbukti bahwa anomali

overreaction tidak terjadi di BEJ khususnya pada sektor industri tekstil,

Pasaribu (2011) meneliti gejala anomali overreaction di Bursa Efek

Jakarta, khususnya saham yang tergabung kedalam LQ-45 periode 2003-2007.

Dalam melakukan penelitian untuk membuktikan adanya anomali overreaction di

BEJ, Pasaribu (2011) menggunakan metode dan cara perhitungan yang dilakukan

oleh De Bondt-Thaler dalam melakukan formasi dan observasi atau pengujian

perilaku return dari portofolio tersebut. Tidak seperti apa yang dilakukan oleh De

Bondt-Thaler, dengan menggunakan lamanya periode formasi dan observasi yang

masing-masing selama satu tahun, dua tahun, tiga tahun, dan lima tahun lamanya

periode penelitian, disini ia hanya membagi lamanya periode penelitian menjadi 3

periode penelitian (rentang waktu), yaitu satu tahun, 6 bulan dan 3 bulan untuk

masing-masing periode, baik itu periode formasi dan observasi portfolio.

Berdasarkan hasil pengolahan data dapat disimpulkan bahwa gejala anomali

overreaction tidak terjadi di Bursa Efek Indonesia (BEI) pada seluruh periode

(triwulan, semester, dan tahunan) khususnya saham yang tergabung dalam LQ-45.

Hasil penelitian sebelumnya secara keseluruhan dapat dirangkum

sebagaimana dapat dilihat pada Tabel 2.1

Lanjutan Tabel 2.1

Bid ask spread dan likuiditas pasar modal berpengaruh besar mengalami reversal dan terdapat perbedaan pola price reversal dan hanya terdapat sedikit bukti bagi saham winner tidak diperoleh pembalikan yang signifikan.

2.3 Kerangka Pemikiran

Overreacion dapat terjadi pada investor karena dalam pengambilan

keputusan untuk membeli atau menjual saham, investor menggunakan emosi,

pengalaman, dan instuisi mereka (Dinawan, 2007). Hal-hal seperti ini dapat

membuat seseorang menjadi tidak rasional saat dituntut untuk membuat keputusan

atas informasi tertentu dalam kondisi yang penuh dengan ketidakpastian.

Pada penelitian ini, penulis mencoba meneliti bagaimana perilaku harga

saham-saham yang terdaftar di indeks LQ-45, setelah mengalami penurunan besar dalam

satu hari perdagangan. Peneliti meneliti apakah saham-saham tersebut mengalami

price reversal atau tidak. Digunakannya periode pengamatan (t=-5) sebelum

peristiwa perubahan besar harga saham adalah untuk menghindari bias akibat

dramatic event lain. Sedangkan alasan digunakan periode (t=20) setelah

perubahan besar harga saham adalah untuk mengetahui adanya pembalikan yang

terjadi, karena jika periode terlalu pendek akan sulit mengidentifikasi pembalikan.

Hal ini juga mempertimbangkan kondisi pasar modal yang masih dalam tahap

berkembang .Periode pengamatan ini mengikuti periode pengamatan yang

digunakan oleh Bremer Sweeney (1991) dan Pane (2008). Peneliti melakukan

pengujian atas pergerakan harga saham dalam jangka pendek (t+1 hingga t+3) dan

pergerakan saham dalam jangka yang lebih panjang (t+4 hingga t+20) sesudah

penurunan besar terjadi.

Pada penelitian ini, peneliti menghitung abnormal return dari

masing-masing saham dengan menggunakan metode Market Adjusted Model seperti yang

perubahan besar harga saham signifikan dan mengalami perubahan kearah yang

berlawanan (naik/turun), maka berarti terdapat pembalikan harga

(Kusumawardhani, 2001).

Setelah didapat hasil analisis yang membuktikan apakah pasar saham

Indonesia, khususnya LQ-45, mengalami price reversal atau tidak, fenomena

tersebut akan diuji lebih lanjut berdasarkan klasifikasi industri yang ada dengan

mengacu pada penelitian Benou & Richie (2003).

Setelah sampel dikelompokkan berdasarkan klasifikasi industri (ekstraktif,

manufaktur, jasa) peneliti menghitung AAR dan CAR masing-masing industri.

Selanjutnya dilakukan analisis regresi crosssection menggunakan ordinary least

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah yang akan dibahas dalam penelitian ini,

berikut hipotesis yang diajukan :

Pemilihan Sampel

Perhitungan Abnormal Return t-5 hingga t+20 Menggunakan Mean-Adjusted Model

Uji t

Menghitung AAR dan CAR Pengumpulan Data Perdagangan Harian Selama Periode Penelitian (2011-2013)

Tidak Terjadi Price Reversal Terjadi Price Reversal

Membagi sampel berdasarkan klasifikasi industri (ekstraktif,

manufaktur, jasa)

Menghitung AAR dan CAR serta uji t (masing-masing industri)

Analisis regresi cross-section

dengan ordinary least square

Hipotesis Pertama

Atkins & Dyl (1990) dan Bremer & Sweeney (1991) menemukan bahwa

saham-saham yang mengalami penurunan harga besar dalam satu hari

perdagangan memperoleh abnormal return yang positif dan signifikan pada hari

berikutnya, hal ini menunjukkan adanya pola pembalikan (price reversal) jangka

pendek.

H0 : Saham-saham LQ 45 yang mengalami penurunan besar pada harganya tidak

mengalami price reversal.

H1 : Saham-saham LQ 45 yang mengalami penurunan besar pada harganya

mengalami price reversal.

Hipotesis Kedua

Masing-masing industri memiliki karakteristik tersendiri, begitu juga

ekspekstasi investor berbeda untuk masing-masing industri. Hal ini

memungkinkan tingkat pembalikan harga yang berbeda antar industri. Benou &

Richie (2003) menemukan bukti bahwa saham teknologi mengalami pola

pembalikan yang paling besar dan kuat, diikuti saham manufaktur, sementara

saham industri jasa menunjukkan penurunan selama tiga tahun.

H0 : Tidak terdapat perbedaan antar indusri dalam pola pembalikan (reversal)

yang terjadi.

H1 : Terdapat perbedaan antar indusri dalam pola pembalikan (reversal) yang

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini termasuk jenis penelitian deskriptif, yaitu penelitian

yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau

lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan

variabel lainnya (Sugiyono, 2008: 57).

Penelitian ini bertujuan untuk memberi gambaran yang lebih detail

mengenai suatu gejala atau fenomena. Disebut sebagai penelitian deskriptif karena

sesuai dengan tujuan penelitian, yaitu menggambarkan pergerakan abnormal

return di sekitar event (penurunan besar harga) yang terjadi dan menggambarkan

pola pergerakan abnormal return tersebut antar industri yang berbeda.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan situs seperti www.idx.co.id dan www.yahoofinance.com. Waktu

penelitian direncanakan dari Desember 2014 sampai Maret 2015.

3.3 Batasan Operasional

Batasan operasional pada penelitian ini adalah sebagai berikut :

1. Perusahaan yang secara berturut-turut terdaftar dalam 6 (enam) periode

indeks LQ-45, yaitu : periode Februari 2011-Juli 2011, Agustus 2011-

Januari 2012, Februari 2012- Juli 2012, Agustus 2012- Januari 2013,

2. Variabel yang digunakan dalam menguji perilaku harga saham setelah

penurunan besar harga adalah price reversal.

3.4 Defenisi Operasional

Variabel-variabel utama yang digunakan pada penelitian ini adalah price

reversal. Pembalikan harga saham (price reversal) merupakan fenomena

perubahan arah harga saham setelah terjadinya suatu perubahan besar dalam harga

saham dalam satu hari perdagangan tertentu. Price reversal selanjutnya dapat

diidentifikasi melalui adanya abnormal return baik melalui perubahan average

abnormal return (AAR) maupun cumulative abnormal return (CAR).

3.4.1 Variabel Abnormal Return

Abnormal return adalah perbedaan antara return aktual dengan return yang

diharapkan dari saham i pada periode t. Rumus yang digunakan untuk

memperoleh AR adalah sebagai berikut :

Ari,t = Ri,t - Eri,t Keterangan :

Ari,t = Abnormal Return Saham i pada periode t

Ri,t = Return sesungguhnya terjadi saham i pada periode t

Eri,t = Expected Return (return yang diharapkan) saham i pada

periode t

Sementara itu Ri,t ( daily return) dihitung dengan rumus :

Pi,t-1 = Harga penutupan saham i pada hari t-1

Sedangkan Eri,t, diestimasi sebagai mean daily return dengan

perhitungan sebagai berikut (Atkins dalam Pane (2008)) :

∑

dimana, = expected return

= return saham i pada hari t

N = banyaknya observasi

Untuk sejumlah N peristiwa, average abnormal return (AARt) dihitung

dengan rumus (Benou & Richie (2003)) :

∑

dimana, = average abnormal return pada hari t

= abnormal return saham i pada hari t

N = banyaknya observasi

3.4.2 Variabel Cumulative Abnormal Return

Cumulativeabnormal return merupakan penjumlahan abnormal return

hari sebelumnya didalam periode peristiwa untuk masing – masing saham dengan

rumus sebagai berikut :

∑

dimana, = Cumulative abnormal return saham i pada hari t

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi dalam penelitian ini adalah perusahaan go public di Indonesia

yang terdafar dalam indeks LQ-45 di Bursa Efek Indonesia selama periode

penelitian.

3.5.2 Sampel

Pengambilan sampel dalam penelitian ini menggunakan pendekatan non

probability sampling, yaitu dengan metode purposive sampling. Dasar yang

digunakan untuk pengambilan sampel adalah populasi yang memenuhi kriteria

tertentu. Adapun kriteria-kriteria tersebut adalah:

1. Saham- saham yang terdaftar dalam indeks LQ-45 selama periode penelitian,

yaitu periode Februari 2011- Juli 2011 hingga periode Agustus 2013- Januari

2014.

2. Saham yang dimasukkan dalam sampel penelitian harus mengalami penurunan

harga minimal 6 % dalam satu hari perdagangan. Hal ini dilakukan sesuai

dengan penelitian sebelumnya yang juga meneliti reversal jangka pendek atas

penurunan harga saham( diantaranya Bremer & Sweeney (1991) dan Cox

&Peterson (1994)). Penurunan sebesar 6% dianggap penurunan besar atas

harga saham yang diakibatkan oleh informasi baru yang tidak terduga

sebelumnya, sehingga memberikan kesempatan yang baik untuk meneliti

apakah harga menyesuaikan dengan penuh dan cepat terhadap informasi,

baru, atau apakah harga menyesuaikan secara berlebihan terhadap informasi

baru.

3. Harga saham ketika terjadi penurunan adalah seribu rupiah atau lebih. Hal

dilakukan sesuai penelitian yang dilakukan oleh Permana (2005) dalam Pane

(2011). Beberapa penelitian di luar Indonesia ( seperti Bremer & Sweeney

(1991) dan Cox & Peterson (1994)) membatasi penelitiannya pada

saham-saham yang memiliki harga minimal $10 sebelum penurunan. Hal ini untuk

menghindari reversal yang terjadi disebabkan saham-saham bernilai kecil.

4. Jika butir 2 dan butir 3 terjadi maka hal ini disebut event dan hari saat event

diperoleh disebut event date (t=0).

5. Saham yang terpilih sebagai sampel harus tetap diperdagangkan hingga dua

puluh hari setelah event (periode pengamatan).

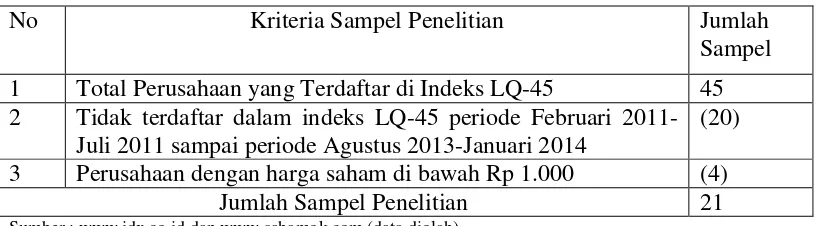

Tabel 3.1

Ringkasan Perhitungan Sampel Penelitian

No Kriteria Sampel Penelitian Jumlah

Sampel

1 Total Perusahaan yang Terdaftar di Indeks LQ-45 45 2 Tidak terdaftar dalam indeks LQ-45 periode Februari

2011-Juli 2011 sampai periode Agustus 2013-Januari 2014

(20)

3 Perusahaan dengan harga saham di bawah Rp 1.000 (4)

Jumlah Sampel Penelitian 21

Sumber : www.idx.co.id dan www.sahamok.com (data diolah)

Berdasarkan kriteria sampel yang telah dijelaskan sebelumnya maka

diperoleh sampel penelitian sebanyak 21 perusahaan. Adapun sampel yang

Tabel 3.2 Sampel Penelitian

Sumber : www.idx.co.id dan www.sahamok.com (data diolah)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia (BEI), internet,

buku-buku referensi, dan literatur-literatur ilmiah yang berkaitan dengan

penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi dan metode studi pustaka. Data yang digunakan dalam penelitian ini

adalah data sekunder yaitu data perusahaan yang tergabung dalam Indeks LQ45

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk. 2 ASII Astra Internanational Tbk.

3 BBCA Bank Central Asia Tbk.

4 BBNI Bank Negara Indonesia (Persero) Tbk. 5 BBRI Bank Rakyat Indonesia (Persero) Tbk.

6 BDMN Bank Danamon Indonesia Tbk.

7 BMRI Bank Mandiri (Persero) Tbk.

8 GGRM Gudang Garam Tbk.

9 INCO Vale Indonesia Tbk.

10 INDF Indofood Sukses Makmur Tbk. 11 INTP Indocement Tunggal Prakasa Tbk. 12 ITMG Indo Tambangraya Megah Tbk. 13 JSMR Jasa Marga (Persero) Tbk.

14 KLBF Kalbe Farma Tbk.

15 LSIP PP London Sumatra Indonesia Tbk. 16 PGAS Perusahaan Gas Negara (Persero) Tbk.

17 PTBA Tambang Batubara Bukit Asam (Persero) Tbk. 18 SMGR Semen Gresik (Persero) Tbk.

19 TLKM Telekomunikasi Indonesia (Persero) Tbk. 20 UNTR United Tractors Tbk.

di Bursa Efek Indonesia (BEI) periode Februari 2011- Juli 2011 hingga periode

Agustus 2013- Januari 2014. Data tersebut berasal dari berbagai sumber, antara

lain: Bursa Efek Indonesia (BEI) melalui situs www.idx.co.id,

www.yahoofinance.com, www.sahamok.com, literatur yang berhubungan, serta

sumber pendukung lainnya.

3.8 Teknik Analisis

Konsep reversal pada hakikatnya adalah suatu peristiwa dimana terjadi

suatu pembalikan dari kondisi sebelumnya. Dalam penelitian ini price reversal

yang dimaksud merupakan suatu kondisi dimana return suatu saham yang

sebelumnya bernilai positif (negatif) pada suatu periode akan bergerak ke arah

sebaliknya menjadi negatif (positif) pada periode selanjutnya dengan signifikan.

Penelitian ini menggunakan kriteria dimana saham yang dimasukkan

sampel penelitian mengalami penurunan minimal 6% selama satu hari

perdagangan. Beberapa metode telah diterapkan oleh peneliti-peneliti sebelumnya

dalam melakukan penelitian mengenai anomali price reversal. Dalam penelitian

ini, peneliti tertarik menguji keberadaan fenomena price reversal sesuai dengan

metode yang digunakan Atkins & Dyl (1990), Bremer & Sweeney (1991) serta

Cox Peterson (1994). Mereka menguji fenomena price reversal dengan

mengamati pergerakan harga saham setelah terjadi perubahan harga besar dalam

satu hari perdagangan. Hal ini sesuai dengan argumen Atkins & Dyl dalam

penelitiannya bahwa perubahan besar harga saham dalam satu hari perdagangan

kemungkinan besar disebabkan oleh informasi baru yang tak terduga yang

Melalui metode ini, keberadaan price reversal dapat dibuktikan dengan

adanya abnormal return yang positif dan signifikan setelah penurunan besar

terjadi. Banyak cara yang diajukan peneliti-peneliti sebelumnya dalam

menghitung abnormal return. Dalam penelitian ini, peneliti menggunakan

pendekatan mean-adjusted return untuk menghitung abnormal return. Seperti

peneliti-peneliti sebelumnya, penelitian ini menggunakan variabel abnormal

return dan cumulative abnormal return dalam menguji perilaku harga saham

setelah terjadi penurunan besar harga dalam satu hari perdagangan.

3.8.1 Mean-adjusted Returns Model

Menurut Jogiyanto (2008) Mean Adjusted Model atau Model disesuaikan

rata-rata menganggap bahwa return ekspektasi bernilai konstan yang sama dengan

rata-rata return realisasi sebelumnya selama periode estimasi (estimation period).

Besarnya abnormal return dihitung dengan menggunakan Market Adjusted Model

seperti yangdikemukakan oleh DeBondt dan Thaler (1985).

Untuk mengetahui perilaku harga saham, diperlukan perhitungan rata-rata

abnormal return terlebih dahulu. Perhitungan rata-rata abnormal return

dilakukan pada setiap sampel penelitian dari t=-5 hingga t=+20 dengan fokus

pengamatan pada tiga hari setelah penurunan besar terjadi (sesuai dengan

penelitian Pane (2008)). Hal ini berdasarkan penelitian Bremer & Sweeney (1991)

yang menemukan abnormal return dan CAR positif selama tiga hari setelah

penurunan terjadi. Pengamatan terhadap pegerakan harga saham diperpanjang