GREENHOUSE GAS EMISSIONS DISCLOSURE

(Studi Empiris pada Perusahaan Nonkeuangan yang Terdaftar

di Bursa Efek Indonesia Periode 2013-2015)

ANALYSIS OF FACTORS AFFECTING GREENHOUSE

GAS EMISSIONS DISCLOSURE

(Empirical Study on Nonfinancial Companies Listed in

Indonesia Stock Exchange Period 2013-2015)

Oleh

DESI RISKI ARISTIA

20130420444

FAKULTAS EKONOMI DAN BISNIS

i

GAS EMISSIONS DISCLOSURE

(Empirical Study on Nonfinancial Companies Listed in Indonesia Stock Exchange Period 2013-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DESI RISKI ARISTIA 20130420444

FAKULTAS EKONOMI DAN BISNIS

iv Dengan ini saya,

Nama : Desi Riski Aristia Nomor Mahasiswa : 20130420444

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS

FAKTOR-FAKTOR YANG MEMENGARUHI GREENHOUSE GAS EMISSION

DISCLOSURE (Studi Empiris pada Perusahaan Nonkeuangan yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis menjadi acuan dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut di batalkan.

Yogyakarta, 28 Desember 2016

v

(Q.S. Al-Mujadalah: 11)

“Barangsiapa yang menempuh suatu perjalanan dalam rangka untuk menuntut ilmu, maka Allah akan mudahkan baginya jalan ke surga. Tidaklah berkumpul

suatu kaum di salah satu masjid diantara masjid-masjid Allah, mereka

membaca Kitabullah serta saling mempelajarinya kecuali akan

turun kepada mereka ketenangan dan rahmat serta diliputi

oleh para malaikat. Allah menyebut-nyebut

mereka dihadapan para malaikat.”

(H.R. Abu Hurairah)

“Apabila engkau melihat orang yang berilmu mencintai dunia, maka curigailah ia mengenai agamanya, kerana orang yang mencintai sesuatu ia akan

menyibukkan diri dengan apa yang dicintainya itu.” (Umar bin Khattab)

“Bila engkau ingin menuntut sesuatu, maka tuntutlah akhirat. Karena engkau tidak akan memperolehnya kecuali dengan mencarinya.” (Umar bin Khattab)

“Yakinlah ada sesuatu yang menantimu selepas banyak kesabaran yang kau jalani, yang akan membuatmu terpana

hingga kau lupa pedihnya rasa sakit.”

vi Skripsi ini aku persembahkan kepada:

Allah SWT atas segala limpahan rahmat, taufik, dan hidayah-Nya.

Kedua Orangtuaku tercinta yang menjadi pintu surgaku, Ibu Tuwalmi dan Bapak Bungah Bukhori yang dengan tulus ikhlas dan sabar merawat serta mendidik anakmu sejak lahir hingga menjadi pribadi yang kuat dan penuh asa, yang selalu mengajarkan untuk terus berbuat kebaikan. Do’a yang tak pernah putus selalu dipanjatkan agar anakmu mampu melalui setiap langkah dalam menggapai cita-cita. Tetesan keringatmu yang sangat berharga menjadi senjata bagi anakmu untuk berusaha keras mengejar asa. Kalian menjadi alasan terbesarku dalam menyelesaikan skripsi ini. Semoga gelar Sarjana dan ilmu yang diraih ini bermanfaat dunia dan akhirat.

Dosen Pembimbing Skripsiku yang luar biasa hebat Ibu Barbara Gunawan, S.E., M.Si., Ak., CA., terimakasih tak terhingga atas waktu, bantuan, bimbingan, dan nasihat yang telah Ibu berikan dari awal penyusunan proposal hingga terselesaikannya skripsi ini. Dibimbing Ibu adalah suatu hal yang patut untuk disyukuri.

Adik perempuanku yang luar biasa Niken Meylinda Reofani, yang selalu menjadi kebanggaan keluarga serta selalu menasehati kakakmu yang jauh dari kata sempurna ini. Semoga kita bisa sukses dunia akhirat.

Dwi Puspowati, S.Pd. my lovely Aunty yang telah menjadi jembatan atau elevator dalam pemenuhan kebutuhan materiil selama menjalani masa kuliah.

Irfan Arifin, S.T. (Alm.) my best Uncle, terimakasih atas arahan dan bantuan yang tak terhingga ketika dulu aku masih cupu, wagu, dan tak tau arah mana yang akan ku tuju. Surga-Nya untukmu.

Sahabat gokil dan mecicil Nuritak, terimakasih banyak telah melengkapi hariku sebagai sahabat sejak semester satu hingga semester tujuh dengan kekonyolan yang kita bangun bersama. Ketika kita bersama, tiada waktu terlewati tanpa adanya tawa. Semoga selamanya akan tetap terjaga silaturahmi kita.

Ciwi-ciwi terhebatku “Girl’s Generation” Itak, Lely, Qya, Mella dan Fida. Sahabat dari awal semester satu dan semoga tetap menjadi sahabat selamanya dunia akhirat. Terimakasih atas dukungan dan semangat yang kalian berikan. Semoga kegilaan dan keseruan kita tak berhenti di masa kuliah saja.

vii

Ade, dan Mansyur Ulala. Kata “semangat” yang selalu terlontar menjadi sebuah motivasi yang besar geng, terimakasih yang luar biasa atas kehidupan yang penuh dengan warna, pengalaman yang begitu berharga, dan kebahagiaan serta kekonyolan yang pernah kita lewati bersama, sungguh tak akan terlupakan!

Teman-teman di KSPM (Kelompok Studi Pasar Modal), terimakasih banyak atas sharing and discussion tentang saham, investasi, dan seputar dunia pasar modal yang telah kita lakukan selama ini. Semoga ilmu yang kita dapat bermanfaat untuk masa depan kita.

Seluruh teman-teman Akuntansi 2013, dimana kita saling mengerti proses dan evolusi kita dari awal hingga akhir masa kuliah. Terimakasih atas semua dukungan dan pengalaman yang kita jalani bersama. Sukses selalu untuk kita semua.

Teman-temanku dari masa TK, Madrasah Ibtida’iyah, SMP, dan SMA yang telah memberikan banyak pengalaman dan pelajaran yang berharga, susah senang kita jalani bersama. Terimakasih, terimakasih banyak dan sukses selalu untuk kita!

Bapak Ibu Guru sejak masa TK, Madrasah Ibtida’iyah, SMP, dan SMA serta Bapak dan Ibu Dosen. Terimakasih atas ilmu yang telah kalian berikan, semoga menjadi ilmu yang bermanfaat dan akan selalu mengalir pahala bagi kita semua hingga ke surga. Amin

Teman-teman bimbingan skripsi seperjuangan. Teman yang saling menguatkan dikala menghadapi segala problematika data yang ada. Terimakasih banyak dan sukses selalu untuk kita semua!

Teman-teman magang di BPKP (Badan Pengawas Keuangan dan Pembangunan) Provinsi DIY dan KPP (Kantor Pelayanan Pajak) Pratama Kota Yogyakarta, thanks for the great lessons and experiences!

xii

HALAMAN JUDUL... i

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ...v

PERSEMBAHAN ... vi

INTISARI... viii

ABSTRAK ... ix

KATA PENGANTAR ...x

DAFTAR ISI ... xii

DAFTAR TABEL ...xv

DAFTAR GAMBAR ... xvi BAB I. PENDAHULUAN ... Error! Bookmark not defined.

A. Latar Belakang Penelitian ... Error! Bookmark not defined.

B. Batasan Masalah Penelitian ... Error! Bookmark not defined.

C. Rumusan Masalah Penelitian ... Error! Bookmark not defined.

D. Tujuan Penelitian ... Error! Bookmark not defined.

E. Manfaat Penelitian ... Error! Bookmark not defined.

BAB II. TINJAUAN PUSTAKA... Error! Bookmark not defined. A. Landasan Teori ... Error! Bookmark not defined.

xiii

5. Greenhouse Gas Emissions ... Error! Bookmark not defined.

6. Greenhouse Gas Emissions Disclosure ... Error! Bookmark not

defined.

7. Faktor-faktor yang Memengaruhi GHG Emissions Disclosure Error! Bookmark not defined.

B. Perumusan Hipotesis ... Error! Bookmark not defined.

1. Kinerja Lingkungan dan GHG Emissions Disclosure ... Error! Bookmark not defined.

2. Komisaris Independen dan GHG Emissions Disclosure ... Error! Bookmark not defined.

3. Ukuran Perusahaan dan GHG Emissions Disclosure ... Error! Bookmark not defined.

4. Profitabilitas dan GHG Emissions Disclosure... Error! Bookmark not defined.

5. Leverage dan GHG Emissions Disclosure ... Error! Bookmark not

defined.

6. Media Online dan GHG Emissions Disclosure .... Error! Bookmark not defined.

C. Model Penelitian ... Error! Bookmark not defined.

xiv

B. Jenis Data ... Error! Bookmark not defined.

C. Teknik Pengambilan Sampel ... Error! Bookmark not defined.

D. Teknik Pengumpulan Data ... Error! Bookmark not defined.

E. Variabel Penelitian dan Definisi Operasional ... Error! Bookmark not defined.

F. Uji Kualitas Data ... Error! Bookmark not defined.

G. Uji Hipotesis dan Analisis Data ... Error! Bookmark not defined.

1. Uji Koefisien Determinasi (Adjusted R Square) .. Error! Bookmark not defined.

2. Uji Parsial (Uji t Statistik) ... Error! Bookmark not defined.

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN .... Error! Bookmark not defined.

A. Gambaran Umum Obyek Penelitian ... Error! Bookmark not defined.

B. Uji Statistik Deskriptif ... Error! Bookmark not defined.

C. Uji Asumsi Klasik... Error! Bookmark not defined.

D. Hasil Penelitian (Uji Hipotesis) ... Error! Bookmark not defined.

E. Pembahasan (Interpretasi) ... Error! Bookmark not defined.

BAB V. SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN .. Error! Bookmark not defined.

A. Simpulan ... Error! Bookmark not defined.

B. Implikasi Penelitian ... Error! Bookmark not defined.

C. Saran ... Error! Bookmark not defined.

xv

DAFTAR TABEL

TABEL 3.1. Klasifikasi PROPER ...30

TABEL 4.1. Ringkasan Hasil Pengambilan Sampel ...39

TABEL 4.2. Hasil Statistik Deskriptif ...40

TABEL 4.3. Hasil Uji Normalitas ...43

TABEL 4.4. Hasil Uji Multikolinieritas ...44

TABEL 4.5. Hasil Uji Heteroskedastisitas ...45

TABEL 4.6. Hasil Uji Autokorelasi ...46

TABEL 4.7. Hasil Uji Koefisien Determinasi ...47

TABEL 4.8. Hasil Uji Parsial (Uji t Statistik) ...48

xvi

DAFTAR GAMBAR

ix

This study aims to analyze the influence between environmental performance, independent comissioners, firm size, profitability, leverage, and media towards greenhouse gas (GHG) emissions disclosure on nonfinancial companies listed in Indonesia Stock Exchange for periods 2013-2015. The sample on this study has taken by purposive sampling technique. Population on this study are all of nonfinancial companies listed in Indonesia Stock Exchange for periods 2013-2015. The number of nonfinancial companies that choosen as a sample is 11 companies, thus the total number of sample for three years observe periods (2013-2015) is 33 companies that publish their sustainability report and provide the data that needed for this study. The method of data analysis is used multiple regression analysis with software IBM Statistical Package for Social Science (SPSS) Statistic Version 23.0.

The result of this study show that there are positive and significance effects between firm size, leverage, and online media towards GHG emissions disclosure with each level of significance are 0,000, 0,047, and 0,031. Environmental performance, independent comissioners, and profitability have no significantly effects towards GHG emissions disclosure.

1 A. Latar Belakang Penelitian

Pemanasan global dan perubahan iklim secara drastis yang terjadi kurun beberapa waktu ini, terjadi karena beberapa faktor, salah satu yang menjadi faktornya adalah pembuangan emisi Gas Rumah Kaca (GRK) ke lapisan atmosfer yang kemudian dipantulkan kembali ke bumi dalam bentuk radiasi inframerah (Badan Meteorologi, Klimatologi, dan Geofisika).

Adanya emisi GRK yang semakin mengkhawatirkan, menimbulkan beberapa dampak dari segi regulasi. GRI (Global Reporting Initiative) dikeluarkan sebagai wujud komitmen dunia terhadap lingkungan termasuk komitmen untuk mereduksi GRK. Kebijakan yang termuat dalam GRI menjadi panduan dalam pengungkapan sustainability report oleh perusahaan mengenai penyediaan informasi lingkungan kepada publik (Pradini, 2013).

Global Reporting Initiative sebagai tonggak kebijakan mengenai

Pelaporan emisi GRK merupakan salah satu wujud kepedulian perusahaan terhadap lingkungan. Allah SWT memerintahkan agar manusia mengolah dan memanfaatkan segala sumber daya yang terdapat di bumi secara arif dan bijaksana tanpa mengganggu kehidupan mahluk lainnya. Maka dari itu, manusia harus senantiasa menjaga kelestarian lingkungan dan kehidupan yang berkelanjutan dengan tidak berbuat kerusakan di bumi. Anjuran tersebut tercantum dalam Al-Qur’an Surat Al-A’raf Ayat 56 yang berbunyi:

Artinya:

“Janganlah kamu berbuat kerusakan di muka bumi, sesudah Allah

memperbaikinya. Berdoalah kepada-Nya dengan rasa takut dan penuh harapan. Sesungguhnya rahmat Allah amat dekat dengan orang-orang

yang berbuat kebaikan”. (Q.S. Al-A’raf: 56)

GRK. Hal tersebut didasarkan pada RAN-GRK yang menyatakan bahwa industri berperan dalam menyumbang emisi GRK (Pradini, 2013). Industri harus sadar akan tanggungjawabnya terhadap keberlanjutan kehidupan sekitar, karena industri berpeluang besar menyebabkan terjadinya kerusakan lingkungan yang diakibatkan oleh aktivitas produksinya (Chatterjee dan Alagiah, 2011).

Indonesia melalui BSN (Badan Standardisasi Nasional) pada bulan Desember tahun 2009 mulai mengadopsi ISO 14064 dan 14065 yang mengatur tentang pelaporan emisi GRK oleh perusahaan (Jannah, 2014). Peraturan tersebut diharapkan dapat membantu mereduksi pembuangan emisi GRK. Meski dinilai penting, pengungkapan emisi GRK oleh perusahaan di Indonesia belum bersifat wajib atau masih bersifat sukarela (voluntary

disclosure) (Majid dan Ghozali, 2015). Tidak semua perusahaan di Indonesia

mengungkapkan informasi tentang emisi GRK yang dihasilkan dari aktivitas operasinya. Kondisi tersebut menjadi ketertarikan bagi peneliti. Selain itu, penelitian di Indonesia tentang pengungkapan emisi GRK masih terbatas.

Adanya emisi GRK dapat mengkhawatirkan bagi kelangsungan hidup di bumi. Menurut data dari Kemenperin-RI (Kementrian Perindustrian Republik Indonesia), Indonesia membuang emisi yang sebagian besar berasal dari aktivitas industri, di mana pada tahun 2000 sebesar 1,72 giga ton, dan diperkirakan akan mencapai 2,95 giga ton emisi karbon pada tahun 2020.

China, Australia, dan Amerika. Salah satu dari penelitian tersebut dilakukan oleh Rankin et al. (2011) yang meneliti tentang pelaporan sukarela emisi GRK oleh perusahaan di Australia, dengan sampel S&P ASX300 Australian

companies. Pengukuran variabel dependen menggunakan indeks

pengungkapan yang mengacu pada ISO 14064-1 tentang gas rumah kaca. Mereka menemukan bahwa Environmental Management System (EMS), Implementasi ISO 14001, Corporate Governance Quality, dan Sustainability

Report Information Based on GRI memiliki pengaruh positif signifikan

terhadap Greenhouse Gas Emissions Disclosure. Di Indonesia sendiri, penelitian serupa dilakukan oleh Majid dan Ghozali (2015) dengan tujuan menganalisis beberapa faktor yang memengaruhi pengungkapan emisi GRK pada perusahaan di Indonesia. Pengukuran variabel dependennya menggunakan indeks pengungkapan yang diadopsi dari penelitian Rankin et al. (2011) yang juga mengacu pada ISO 14064-1. Mereka menemukan adanya pengaruh positif signifikan antara ukuran perusahaan, profitabilitas, dan media terhadap luas pengungkapan emisi GRK di Indonesia.

Terdapat perbedaan hasil penelitian sebelumnya tentang pengaruh kinerja lingkungan terhadap pengungkapan emisi GRK, hal tersebut menjadi ketertarikan peneliti untuk menguji kembali pengaruh variabel tersebut. Peters dan Romi (2014) menemukan bahwa kinerja lingkungan berpengaruh positif signifikan terhadap pengungkapan emisi GRK, sedangkan Jannah (2014) serta Majid dan Ghozali (2015) menemukan bahwa keduanya tidak berpengaruh. Penelitian-penelitian sebelumnya juga menunjukkan hasil yang tidak konsisten tentang pengaruh leverage terhadap pengungkapan emisi GRK. Tang dan Luo (2013) menemukan bahwa leverage memiliki pengaruh positif signifikan terhadap pengungkapan emisi GRK, sedangkan Majid dan Ghozali (2015) menemukan bahwa leverage memiliki pengaruh negatif terhadap pengungkapan emisi GRK. Penelitian sebelumnya untuk variabel komisaris independen, ukuran perusahaan, profitabilitas, dan media tentang pengaruhnya terhadap pengungkapan emisi GRK sudah menunjukkan hasil yang konsisten.

Mengacu pada teori dan penelitan terdahulu, peneliti menggunakan sampel seluruh perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia pada periode 2013-2015. Perusahaan nonkeuangan memiliki indikasi untuk melakukan aktivitas operasi yang menghasilkan emisi GRK (Majid dan Ghozali, 2015). Maka dari itu, peneliti menjadikan perusahaan nonkeuangan sebagai sampel penelitian.

Penelitian ini akan menguji faktor-faktor yang memengaruhi

greenhouse gas emissions disclosure. Peneliti menggunakan variabel

ukuran perusahaan, profitabilitas, leverage, dan satu variabel dari eksternal perusahaan yaitu media.

Kinerja lingkungan menunjukkan seberapa baik pencapaian yang dilakukan oleh perusahaan terkait dengan pengelolaan lingkungan (Peters dan Romi, 2014). Dalam penelitian ini menggunakan peringkat Program Penilaian Peringkat Kinerja Perusahaan (PROPER) sebagai proksinya. Adanya peringkat PROPER akan menstimulasi perusahaan untuk melakukan pengelolaan lingkungan yang baik, sehingga pelaporan lingkungan juga akan dilakukan.

Komisaris independen menunjukkan kekuatan corporate governance dalam perusahaan (Routledge, 2012). Kehadiran dewan komisaris independen dalam perusahaan memiliki peranan penting dalam melakasanakan corporate

governance yang baik. Adanya efektivitas corporate governance akan

mendorong perusahaan melaporkan kinerjanya, termasuk kinerja lingkungan. Ukuran perusahaan yang ditunjukkan dengan total asetnya, berkaitan erat dengan tingkat emisi yang dihasilkan (Pradini, 2013). Perusahaan dengan ukuran yang lebih besar berpotensi menghasilkan lebih banyak emisi dan mendapatkan perhatian yang lebih pula dari masyarakat. Sehingga untuk mempertahankan reputasi di mata publik dan menghindari campur tangan oleh pemerintah, perusahaan akan melakukan pelaporan lingkungan.

(ROE). Perusahaan dengan kinerja keuangan yang baik akan cenderung mendapatkan ekspektasi yang lebih dari publik. Maka dari itu perusahaan akan berupaya mempertahankan reputasinya dengan melaporkan kinerjanya baik ekonomi maupun sosial dan lingkungan.

Leverage menunjukkan tingkat pendanaan perusahaan melalui utang

dengan tingkat bunga tertentu yang harus dibayarkan kepada kreditor (Brigham dan Houston, 2014: 140). Perusahaan dengan leverage yang tinggi akan berusaha mempertahankan reputasinya terutama di mata kreditor. Sehingga perusahaan akan melakukan pelaporan lingkungan yang diharapkan akan menjadi nilai tambah bagi kreditor maupun masyarakat.

Variabel terakhir adalah media online, media online merupakan sarana yang berperan penting dalam menyorot kinerja perusahaan, baik kinerja keuangan maupun lingkungan (Majid dan Ghozali, 2015). Adanya media yang dapat menjadi sorotan publik, memacu perusahaan dalam mengelola lingkungan dan dilakukannya pelaporan lingkungan perusahaan oleh media.

Berdasarkan ulasan sebelumnya yang telah dipaparkan oleh peneliti, maka dalam penelitian yang akan dilakukan peneliti memilih judul: “Analisis Faktor-faktor yang Memengaruhi Greenhouse Gas Emissions Disclosure

B. Batasan Masalah Penelitian

Akuntansi lingkungan terdiri dari beberapa aspek seperti limbah B3, air, dan karbon serta gas rumah kaca, namun dalam penelitian ini lebih berfokus atau spesifik pada aspek gas rumah kaca. Beberapa penelitian yang telah dilakukan sebelumnya mengenai greenhouse gas emissions disclosure masih menunjukkan hasil yang belum konsisten. Maka dari itu, penelitian ini akan menguji kembali faktor-faktor yang diduga memengaruhi greenhouse

gas emissions disclosure pada perusahaan nonkeuangan yang terdaftar di

Bursa Efek Indonesia periode 2013-2015. Faktor-faktor tersebut terdiri dari: kinerja lingkungan, komisaris independen, ukuran perusahaan, profitabilitas,

leverage, dan media online.

C. Rumusan Masalah Penelitian

Berdasarkan ulasan tersebut, peneliti merumuskan permasalahan sebagai berikut:

1. Apakah Kinerja Lingkungan berpengaruh positif signifikan terhadap

Greenhouse Gas Emissions Disclosure?

2. Apakah Komisaris Independen berpengaruh positif signifikan terhadap

Greenhouse Gas Emissions Disclosure?

3. Apakah Ukuran Perusahaan berpengaruh positif signifikan terhadap

Greenhouse Gas Emissions Disclosure?

4. Apakah Profitabilitas berpengaruh positif signifikan terhadap Greenhouse

5. Apakah Leverage berpengaruh positif signifikan terhadap Greenhouse Gas

Emissions Disclosure?

6. Apakah Media Online berpengaruh positif signifikan terhadap Greenhouse

Gas Emissions Disclosure?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dilakukannya penelitian ini untuk:

1. Menguji pengaruh Kinerja Lingkungan terhadap Greenhouse Gas Emissions Disclosure.

2. Menguji pengaruh Komisaris Independen terhadap Greenhouse Gas Emissions Disclosure.

3. Menguji pengaruh Ukuran Perusahaan terhadap Greenhouse Gas Emissions Disclosure.

4. Menguji pengaruh Profitabilitas terhadap Greenhouse Gas Emissions Disclosure.

5. Menguji pengaruh Leverage terhadap Greenhouse Gas Emissions Disclosure.

E. Manfaat Penelitian

Hasil dari penelitian yang akan dilakukan diharapkan dapat memberikan manfaat dalam bidang teoritis maupun bidang praktik, yaitu: 1. Bidang Teoritis

Hasil dari penelitian diharapkan dapat menambah literasi penelitian tentang Greenhouse Gas Emissions Disclosure. Selain itu, hasil penelitian diharapkan dapat menjadi bahan rujukan bagi peneliti-peneliti selanjutnya dengan topik yang berkaitan.

2. Bidang Praktik

11

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Stakeholder

Ketentuan dalam perusahaan menyatakan bahwa manajemen memiliki fungsi untuk memaksimalkan laba, dengan asumsi bahwa memaksimalkan total nilai perusahaan akan memaksimalkan kesejahteraan sosial pihak-pihak yang terkait dengan perusahaan (Tang dan Luo, 2013). Beberapa peneliti beranggapan bahwa memfokuskan hanya pada fungsi ekonomi dan keuangan dalam perusahaan, terkesan mengabaikan kompleksitas yang dialami perusahaan (Luo et al., 2012). Hal tersebut berkaitan dengan pengelolaan perusahaan yang tidak efisien, asimetri informasi, dan masalah insentif yang tidak sedikit. Adanya kompleksitas masalah yang dihadapi oleh perusahaan, membuat banyak peneliti mengajukan teori stakeholder, yang memperluas peran entitas untuk memasukkan pihak eksternal dan internal lain sebagai bagian dari

shareholder (Tang dan Luo, 2013). Perusahaan cenderung untuk fokus

pada stakeholder dengan kekuatan, legitimasi, dan urgensi yang tinggi (Hollindale, 2012).

tujuan untuk memeroleh manfaat (Luo et al., 2012). Dalam perspektif teori

stakeholder, perusahaan diharapkan menyediakan informasi melalui

pengungkapan sosial, sebagai wujud respon perusahaan atas intensitas permintaan stakeholder (Tang dan Luo, 2013). Orientasi strategi perusahaan terhadap tanggungjawab sosial dan lingkungan, yang memberi nilai tambah dari segi ekonomi perusahaan maupun dari segi sosial atau lingkungan.

2. Teori Legitimasi

13

3. Akuntansi Lingkungan

Akuntansi lingkungan merupakan suatu kegiatan untuk mengidentifikasi, mengukur, dan mengalokasikan biaya lingkungan, yang mana biaya-biaya tersebut dapat diintegrasikan dalam pengambilan keputusan bisnis untuk kemudian dikomunikasikan kepada stakeholder dalam bentuk pelaporan lingkungan (Aniela, 2012).

Akuntansi lingkungan pada umumnya diterapkan oleh perusahaan yang memiliki minat dan perhatian terhadap kelestarian lingkungan, berkesinambungan (sustainability), efektivitas lingkungan

(ecoeffectiveness), efisiensi lingkungan (ecoefficiency), dan menerapkan

hal tersebut secara langsung dengan banyak sarana pemasaran dan manajemen strategik (Aniela, 2012).

Akuntansi lingkungan diterapkan untuk memenuhi tanggungjawab sosial dan lingkungan perusahaan terhadap stakeholder dan masyarakat. Hal tersebut dilakukan sebagai bentuk kepatuhan perusahaan terhadap kebijakan pemerintah yang menganjurkan perusahaan untuk memerhatikan dampak lingkungan yang muncul akibat aktivitas operasi perusahaan.

4. Greenhouse Gas

Menurut BMKG (Badan Meteorologi, Klimatologi, dan Geofisika),

Greenhouse Gas yang selanjutnya disebut GHG adalah kumpulan gas

GHG memuat beberapa komposisi meliputi Karbondioksida (CO2), Metana (CH4), Nitrogen (N2O), dan Chloro Fluoro Carbon (CFC).

5. Greenhouse Gas Emissions

Menurut BMKG (Badan Meteorologi, Klimatologi, dan Geofisika),

GHG emissions adalah kondisi dimana GHG lepas ke atmosfer pada area

tertentu dalam periode atau jangka waktu tertentu. Lepasnya gas tersebut mengakibatkan berbagai zat di lapisan udara yang ada di bumi bercampur. Hal tersebut harus segera ditanggulangi dalam jangka waktu yang cepat, agar dampaknya terhadap perubahan iklim yang drastis dapat diminimalisasi.

Emisi karbon dari masa ke masa terus mengalami kenaikan, baik dari tingkat regional, nasional, maupun tingkat global (Majid dan Ghozali, 2015). Kondisi tersebut terjadi karena penggunaan energi yang semakin besar. Kurangnya penanggulangan GHG emissions oleh pihak-pihak yang kurang bertanggungjawab, menyebabkan pemerintah mengeluarkan berbagai kebijakan yang dinilai akan mengurangi dampak negatif yang timbul karena GHG emissions.

Perusahaan menjadi fokus utama yang dituju oleh pemerintah dalam menerapkan kebijakannya. Hal itu terjadi karena sebagian besar komponen kandungan GHG emissions didominasi oleh hasil aktivitas operasi perusahaan. Maka dari itu muncul GHG emissions disclosure pada

15

6. Greenhouse Gas Emissions Disclosure

Semakin ketatnya persaingan bisnis, transparansi menjadi hal penting yang perlu dilakukan oleh perusahaan. Masyarakat luas tidak hanya menuntut adanya kualitas yang baik pada perusahaan, namun tanggungjawab akan aktivitas sosial dan lingkungan perusahaan. Kemudian juga bagaimana mereka mengungkapkan informasi terkait sosial dan lingkungannya.

Kurun beberapa waktu terakhir, pengungkapan sosial maupun lingkungan meningkat dengan pesat. Hal tersebut dilakukan oleh perusahaan demi mendapatkan persepsi yang baik dari masyarakat (Peters dan Romi, 2014). Perusahaan melakukan pengungkapan lingkungan khususnya GHG emissions disclosure, untuk menunjukkan bahwa perusahaan telah berupaya dalam keberlanjutan hidup perusahaan dan lingkungannya di masa depan. Hal itu dilakukan sebagai bentuk komitmen dan akuntabilitas perusahaan terhadap masyarakat (Tang dan Luo, 2013).

Peraturan atau regulasi berkaitan dengan pelaporan perusahaan yang ditetapkan oleh IAI (Ikatan Akuntan Indonesia) yang tertera dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No. 1 (Revisi 2013) paragraf 12 adalah:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value

added statement), khususnya bagi industri dimana faktor lingkungan

Laporan tambahan tersebut dapat diwujudkan dengan pengungkapan lingkungan oleh perusahaan yang bersifat sukarela

(voluntary disclosure). Pengungkapan lingkungan tersebut dapat berupa

GHG emission disclosure.

7. Faktor-faktor yang Memengaruhi Greenhouse Gas Emissions Disclosure

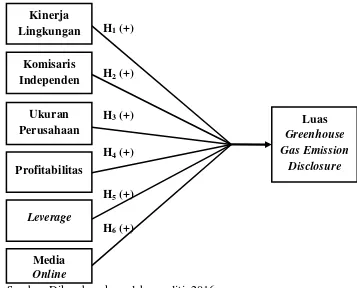

Beberapa faktor yang memengaruhi GHG emissions disclosure pada perusahaan nonkeuangan di Indonesia akan diuji dalam penelitian ini. Faktor-faktor tersebut meliputi kinerja lingkungan, komisaris independen, ukuran perusahaan, profitabilitas, leverage, dan media online.

a. Kinerja Lingkungan

Kinerja lingkungan menunjukkan seberapa baik pencapaian yang dilakukan oleh perusahaan terkait dengan pengelolaan lingkungan. Variabel ini diproksikan dengan peringkat PROPER. PROPER merupakan salah satu upaya Kementrian Negara Lingkungan Hidup Republik Indonesia. Program tersebut dilaksanakan sebagai bentuk apresiasi bagi perusahaan yang memiliki pengelolaan lingkungan hidup yang baik, yang dinilai melalui pelaporan informasi lingkungan.

b. Komisaris Independen

Komisaris independen menunjukkan kekuatan corporate

17

komisaris dalam perusahaan memiliki peranan penting dalam melakasanakan corporate governance yang baik. Perusahaan dengan dewan komisaris independen yang semakin banyak akan mendorong tercapainya efektivitas corporate governance (Rankin et al., 2011). Adanya efektivitas corporate governance akan mendorong perusahaan melaporkan kinerjanya, termasuk kinerja lingkungan.

c. Ukuran Perusahaan

Pada beberapa penelitian sebelumnya, ukuran perusahaan sering digunakan untuk menjelaskan pengungkapan informasi lingkungan (Pradini, 2013; Majid dan Ghozali, 2015). Perusahaan dengan ukuran yang besar akan mendapatkan perhatian yang lebih dari publik (Majid dan Ghozali, 2015). Sehingga perusahaan akan melakukan pengungkapan lingkungan yang lebih untuk mencegah dan menyelesaikan konflik (Prado-Lorenzo et al., 2009). Perusahaan dengan ukuran yang besar akan mendapatkan pengawasan yang lebih dari publik, maka perusahaan juga memiliki sumber daya yang unggul dalam rangka memperbaiki manajemen lingkungannya. Perusahaan akan menyediakan informasi yang relevan, agar publik mengetahui manajemen lingkungan yang telah diupayakan oleh perusahaan (Majid dan Ghozali, 2015).

d. Profitabilitas

dan Toffel, 2013). Sedangkan menurut Sawir (2001: 18), profitabilitas adalah suatu hasil bersih atas efektivitas pengelolaan perusahaan yang bergantung pada kebijakan dan keputusan manajemen. Dengan demikian, profitabilitas menggambarkan kemampuan suatu entitas untuk memeroleh laba dengan memanfaatkan seluruh modal yang dimilikinya. Profitabilitas dapat diukur dengan menghitung rasio profitabilitas. Menurut Brigham dan Houston (2014: 146), rasio-rasio yang dapat digunakan untuk mengukur profitabilitas terdiri dari:

1) Margin Laba atas Penjualan (Profit Margin on Sales) 2) Pengembalian atas Aset (Return on Assets/ ROA) 3) Pengembalian atas Ekuitas (Return on Equity/ ROE)

4) Kemampuan Dasar untuk Menghasilkan Laba (Basic Earning

Power/ BEP)

Profitabilitas dalam penelitian ini diukur menggunakan pengembalian atas ekuitas (Return on Equity/ ROE).

e. Leverage

Menurut Brigham dan Houston (2014: 140), leverage adalah seberapa besar pendanaan perusahaan melalui utang dengan tingkat bunga tertentu yang harus dibayarkan kepada kreditor. Sedangkan

leverage menurut Sawir (2001: 13) adalah kemampuan suatu

19

yang erat antara perusahaan dengan kreditor. Kreditor melihat ekuitas atau dana yang diberikan oleh pemilik sebagai batas pengaman. Ketika proporsi total modal yang diberikan oleh investor perusahaan semakin besar, maka risiko yang dihadapi kreditor akan semakin kecil (Brigham dan Houston, 2014: 140). Sehingga untuk meyakinkan kreditor, perusahaan akan berusaha memperbaiki kinerjanya, baik ekonomi maupun sosial dan lingkungan. Perusahaan akan melakukan pengungkapan lingkungan untuk meningkatkan reputasi di mata kreditor.

Menurut Umar (2000: 174), rasio yang biasa digunakan untuk mengukur leverage perusahaan adalah rasio hutang (Debt to Total

Asset Ratio) dan rasio hutang terhadap ekuitas (Debt to Equity Ratio).

Dalam penelitian ini menggunakan rasio hutang (Debt to Total Asset

Ratio) dalam mengukur leverage yang dimiliki oleh perusahaan.

f. Media Online

mengenai intensitas dan beragam jenis kejadian dalam perusahaan (Majid dan Ghozali, 2015).

B. Perumusan Hipotesis

1. Kinerja Lingkungan dan Greenhouse Gas Emissions Disclosure

Kinerja lingkungan diukur menggunakan peringkat PROPER yang merupakan program dari Kementrian Lingkungan Hidup Republik Indonesia. Dengan menggunakan peringkat PROPER, dapat diketahui tinggi rendahnya peringkat perusahaan berkaitan dengan kinerja lingkungannya. Tingginya peringkat PROPER yang dimiliki perusahaan, akan membuat perusahaan terdorong untuk mengungkapkan kinerja lingkungan mereka melalui pelaporan lingkungan, dalam konteks iniGHG

emission disclosure.Hal tersebut diupayakan oleh perusahaan sebagai

wujud komitmen perusahaan pada lingkungan agar mendapatkan dukungan dari stakeholder dan juga legitimasi dari masyarakat (Tang dan Luo, 2013). Namun, peringkat PROPER yang rendah memungkinkan perusahaan untuk tidak melaporkan GHG emissions. Hal itu dikarenakan perusahaan takut akan kehilangan dukungan stakeholder dan legitimasi masyarakat (Majid dan Ghozali, 2015).

21

sebelumnya, maka dapat diturunkan hipotesis satu dalam penelitian ini, yaitu:

H1: Kinerja Lingkungan berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure.

2. Komisaris Independen dan Greenhouse Gas Emissions Disclosure

Komisaris Independen menunjukkan kekuatan corporate

governance dalam perusahaan (Routledge, 2012).Kehadiran dewan

komisaris perusahaan yang sebagian besar adalah dewan komisaris independen, akan mendorong tercapainya efektivitas corporate

governance (Rankin et al., 2011). Keberadaan komisaris independen

bertujuan untuk melakukan pengawasan agar corporate governance berjalan secara efektif (Ben-Amar dan Mcllkenny, 2015). Adanya efektivitas corporate governance akan mendorong perusahaan untuk melaporkan kinerja lingkungannya(Rankin et al., 2011), dalam hal ini pelaporan mengenai GHG emission. Hal tersebut dilakukan untuk menunjukkan kepada publik, bahwa pengelolaan perusahaan termasuk manajemen lingkungannya telah berjalan secara efektif.

Penelitian Rankin et al. (2011) juga Ben-Amar dan Mcllkenny (2015) menyatakan bahwa Komisaris Independen yang ada dalam perusahaan memiliki hubungan positif signifikan dengan transparansi

GHG emissions disclosure. Berdasarkan ulasan sebelumnya, maka dapat

H2: Komisaris Independen berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure.

3. Ukuran Perusahaan dan Greenhouse Gas Emissions Disclosure

Pada beberapa penelitian sebelumnya, ukuran perusahaan sering digunakan untuk menjelaskan pengungkapan informasi lingkungan (Pradini, 2013; Majid dan Ghozali, 2015). Perusahaan dengan ukuran yang besar akan mendapatkan perhatian dan pengawasan yang lebih dari publik, maka perusahaan akan memiliki sumber daya yang unggul dalam rangka memperbaiki manajemen lingkungannya (Pradini, 2013). Perusahaan akan menyediakan informasi lingkungan yang relevan, agar publik mengetahui manajemen lingkungan yang telah diupayakan oleh perusahaan (Majid dan Ghozali, 2015).

Beberapa penelitian sebelumnya dilakukan untuk menguji pengaruh ukuran perusahaan terkait dengan informasi mengenai climate

change, carbon emission, dan GHG emission. Penelitian Tang dan Luo

(2013), Ben-Amar dan Mcllkenny (2015), juga Majid dan Ghozali (2015) menyatakan bahwa ukuran perusahaan memiliki pengaruh positif signifikan dengan GHG emissions disclosure. Berdasarkan ulasan sebelumnya, maka dapat diturunkan hipotesis tiga dalam penelitian ini, yaitu:

23

4. Profitabilitas dan Greenhouse Gas Emissions Disclosure

Dalam market governance system, aktivitas yang berkaitan dengan lingkungan berkaitan erat dengan biaya yang harus dikeluarkan oleh perusahaan (Rankin et al., 2011). Sehingga kinerja ekonomi menjadi salah satu faktor yang relevan untuk menentukan apakah aktivitas lingkungan menjadi prioritas perusahaan atau bukan (Prado-Lorenzo et al., 2009). Perusahaan dengan kinerja keuangan yang baik mampu membayar sumber daya manusia atau keuangan tambahan. Hal itu diperlukan dalam melakukan pelaporan sukarela dan pengungkapan emisi yang lebih baik untuk meredam tekanan eksternal (Majid dan Ghozali, 2015). Ketika perusahaan memiliki profitabilitas yang baik, perusahaan akan mendapatkan ekspektasi yang tinggi dari publik. Maka dari itu, perusahaan akan melakukan pengungkapan sukarela tentang lingkungan untuk memenuhi ekspektasi publik dan meningkatkan akuntabilitasnya.

Penelitian yang dilakukan oleh Jira dan Toffel (2013) juga Majid dan Ghozali (2015) menemukan bahwa profitabilitasmemiliki pengaruh positif signifikan terhadap informasi mengenai climate change dan GHG

emissions disclosure. Berdasarkan ulasan sebelumnya, maka dapat

diturunkan hipotesis empat dalam penelitian ini, yaitu:

5. Leverage dan Greenhouse Gas Emissions Disclosure

Kreditor merupakan stakeholder yang memilki kekuatan untuk memengaruhi perusahaan (Majid dan Ghozali, 2015). Semakin tinggi

leverage perusahaan,maka kreditor memiliki kekuatan yang semakin

tinggi pula dalam menekan perusahaan. Ketika perusahaan memiliki

leverage yang tinggi, kreditor akan memiliki ekspektasi yang tinggi

terhadap kinerja perusahaan, termasuk kinerja lingkungan. Hal itu terjadi karena kinerja lingkungan berkaitan dengan keberlanjutan operasi perusahaan di masa mendatang (Roberts, 1992 dalam Majid dan Ghozali, 2015).

Penelitian Tang dan Luo (2013) menemukan bahwa leverage memiliki pengaruh positif signifikan terhadap GHG emissions disclosure. Jannah (2014) juga menemukan bahwa leverage memiliki hubungan positif signifikan dengan pelaporan emisi karbon. Berdasarkan ulasan sebelumnya, maka dapat diturunkan hipotesis lima dalam penelitian ini, yaitu:

H5: Leverage berpengaruh positif signifikan terhadap Greenhouse Gas

Emissions Disclosure.

6. Media Online dan Greenhouse Gas Emissions Disclosure

25

akan berusaha melaporkan informasi yang dapat meningkatkan reputasinya di mata publik. Informasi tersebut dapat berupa informasi mengenai kinerja lingkungan yaitu GHG emissions disclosure melalui media.

Penelitian yang dilakukan oleh Jannah (2014) juga Majid dan Ghozali (2015) menemukan bahwa publikasi infornasi lingkungan melalui media memiliki pengaruh positif signifikan terhadap carbon emissions

disclosure dan GHG emissions disclosure. Berdasarkan ulasan

sebelumnya, maka dapat diturunkan hipotesis keenam dalam penelitian ini, yaitu:

C. Model Penelitian

Penelitian ini akan menguji faktor-faktor yang memengaruhi GHG

emission disclosure pada annual report dan sustainability report di Indonesia.

Faktor-faktor yang akan diuji terdiri dari 6 variabel bebas atau independen yang terdiri dari: kinerja lingkungan, komisaris independen, ukuran perusahaan, profitabilitas, leverage, dan media online. Adapun kerangka pemikiran dalam penelitian ini ditunjukkan pada Gambar 2.1.

27

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Populasi merupakan sekumpulan obyek, orang atau keadaan yang memiliki kualitas dan karakteristik tertentu yang dipilih oleh peneliti untuk dapat ditarik hasil dan kesimpulan penelitiannya (Sugiyono, 2014: 115). Pada penelitian ini, populasinya adalah perusahaan yang terdafar di Bursa Efek Indonesia (BEI). Sampel pada penelitian ini adalah perusahaan nonkeuangan yang terdaftar di BEI. Periode penelitian mencakup data pada tahun 2013-2015, hal ini dimaksudkan agar lebih mencerminkan kondisi saat ini.

B. Jenis Data

C. Teknik Pengambilan Sampel

Penelitian ini menggunakan teknik pengambilan sampel dengan

purposive sampling atau pemilihan sampel dengan kriteria atau karakteristik

tertentu. Kriteria tersebut meliputi:

1. Perusahaan yang menyediakan annual report dan sustainability report di BEI pada periode 2013-2015.

2. Perusahaan yang masuk dalam peringkat kinerja PROPER oleh Kementrian Lingkungan Hidup Republik Indonesia pada periode 2013-2015.

3. Perusahaan yang mengungkapkan sedikitnya satu item yang berkaitan dengan GHG emissions pada periode 2013-2015.

4. Perusahaan yang memiliki kinerja keuangan (profitabilitas) yang bernilai positif pada periode 2013-2015.

5. Perusahaan yang menyediakan item yang dibutuhkan dalam pengukuran variabel penelitian pada periode 2013-2015.

D. Teknik Pengumpulan Data

29

E. Variabel Penelitian dan Definisi Operasional 1. Variabel Dependen

Variabel dependen adalah variabel yang menjadi ketertarikan utama bagi peneliti yang dipengaruhi dan dijelaskan oleh variabel independen (Sekaran dan Bougie, 2013). Variabel dependen pada penelitian ini adalah GHG emissions disclosure. Greenhouse gas

emissions disclosure sebagai variabel dependen dalam penelitian ini

diukur menggunakan indeks pengungkapan yang dikembangakan oleh Rankin et al. (2011) yang juga mengacu pada ISO 14064-1 tentang GHG. Panduan mengenai item GHG yang ada pada ISO 14064-1 terdapat pada lampiran.

Perusahaan yang memiliki informasi lebih mengenai GHG akan memiliki skor indeks GHG yang lebih banyak. Kalkulasi indeks GHG

emissions disclosure dilakukan melalui beberapa tahap, meliputi:

a. Memberikan skor pada masing-masing item pengungkapan.

b. Skor masing-masing perusahaan dijumlahkan untuk mendapatkan skor total.

2. Variabel Independen

Variabel independen adalah variabel yang memengaruhi dan menjelaskan variabel dependen (Sekaran dan Bougie, 2013). Variabel independen pada penelitian ini adalah kinerja lingkungan, Komisaris Independen, ukuran perusahaan, profitabilitas, leverage, dan media. a. Kinerja Lingkungan

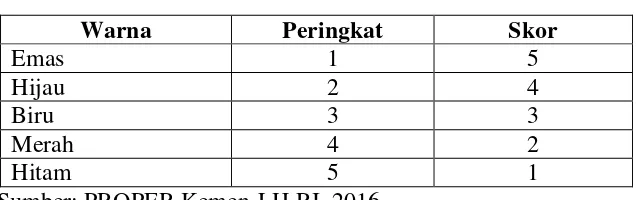

Kinerja lingkungan sebagai salah satu variabel untuk menjelasakan GHG emissions disclosure diukur menggunakan klasifikasi PROPER yang ditetapkan oleh Kementrian Negara Lingkungan Hidup Republik Indonesia untuk periode pemeringkatan tahun 2013-2015. Pemberian skor pada tiap perusahaan didasarkan pada warna dan peringkat penilaian PROPER, dapat dilihat pada Tabel 3.1.

TABEL 3.1.

KLASIFIKASI PROPER

Warna Peringkat Skor

Emas 1 5

Hijau 2 4

Biru 3 3

Merah 4 2

Hitam 5 1

31

b. Komisaris Independen

Variabel komisaris independen variabel komisaris independen diukur dengan membagi jumlah dewan komisaris independen dengan jumlah seluruh dewan komisaris yang ada dalam perusahaan dan dikali dengan 100%.

c. Ukuran Perusahaan

Variabel ukuran perusahaan diukur menggunakan logaritma natural total aset perusahaan.

d. Profitabilitas

e. Leverage

Variabel leverage dalam penelitian ini diukur menggunakan

Debt to Total Asset Ratio.

f. Media Online

Variabel media diukur menggunakan variabel dummy, perusahaan diberi nilai 1 apabila mengungkapkan informasi tentang kinerja lingkungan melalui media online eksternal yang dilakukan pula oleh pihak eksternal perusahaan, dan diberi nilai 0 apabila tidak.

F. Uji Kualitas Data

1. Statistik

Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat GHG

emissions disclosure pada perusahaan nonkeuangan yang terdaftar di BEI

periode 2013-2015. Dalam penelitian ini, statistik deskriptif yang digunakan adalah nilai minimum, maksimum, mean, dan standar deviasi dari masing-masing data sampel.

2. Uji Asumsi Klasik

33

klasik. Dalam penelitian ini, uji asumsi klasik yang dilakukan terdiri dari uji normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi. a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui bahwa data yang dikumpulkan oleh peneliti berdistribusi normal atau berasal dari populasi yang normal (Sarjono dan Julianita, 2011). Sebagian besar peneliti menganggap bahwa penelitian dengan data yang jumlahnya lebih dari 30 dapat dikatakan memiliki residual data yang berdistribusi normal. Namun untuk membuktikan atau mengetahui kepastian mengenai normal atau tidaknya distribusi residual data, uji normalitas perlu dilakukan. Uji normalitas dapat dilakukan menggunakan beberapa uji statistik normalitas, diantaranya uji Chi-Square,

Kolmogorov-Smirnov, Lilliefors, Saphiro Wilk, dan Jaeque Bera

(Nazaruddin dan Basuki, 2016). Penelitian ini menggunakan uji

Kolmogorov-Smirnov dalam uji normalitasnya.

Kriteria normal atau tidaknya distribusi residual data dalam penelitian ini dapat dilihat melalui nilai signifikansi pada uji

Kolmogorov-Smirnov. Apabila nilai Asymp Sig. (2-tailed) > α (0,05)

b. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mendeteksi ada tidaknya korelasi atau hubungan linier antara variabel independen satu dengan variabel independen lainnya dalam model regresi (Nazaruddin dan Basuki, 2016).Untuk mengetahui bahwa suatu model regresi mengandung multikolinieritas dapat dilihat dari nilai VIF (Variance

Inflation Factors) dan nilai Tolerance.

Apabila dalam pengujian multikolinieritas dihasilkan nilai VIF < 10 dan nilai Tolerance > 0,01 dapat dinyatakan bahwa model regresi bebas dari multikolinieritas. Sedangkan untuk nilai VIF > 10 dan nilai

Tolerance < 0,01 menunjukkan bahwa model regresi mengandung

multikolinieritas. Apabila antara variabel-variabel independen dalam suatu model regresi terdapat korelasi, maka dapat dikatakan bahwa model regresi mengandung multikolinieritas. Adanya multikolinieritas dalam suatu model regresi akan menyulitkan peneliti, karena standar deviasi dari koefisien regresinya tidak signifikan. Maka dari itu, pemisahan pengaruh antar variabel independen akan sulit dilakukan.

c. Uji Heteroskedastisitas

35

Heteroskedastisitas merupakan suatu kondisi terdapat ketidaksamaan variance dari residual pada seluruh pengamatan dalam model regresi (Nazaruddin dan Basuki, 2016). Menurut Sarjono dan Julianita (2011), untuk mengetahui heteroskedastisitas dapat dilakukukan dengan melihat scatterplot serta melalui uji Glejser, uji Park, dan uji White. Sehubungan denganpenelitian ini menggunakan uji Glejser, suatu model regresi dikatakan mengandung heteroskedastisitas apabila uji Glejser yang dilakukan menghasilkan

nilai signifikansi < α (0,05). Sedangkan apabila nilai signifikansi > α (0,05) dapat dinyatakan bahwa model regresi bebas dari heteroskedastisitas (Nazaruddin dan Basuki, 2016).

d. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mendeteksi ada tidaknya penyimpangan asumsi klasik autokorelasi. Autokorelasi merupakan korelasi atau hubungan yang terjadi antara residual pada satu pengamatan dengan pengamatan yang lain dalam model regresi (Nazaruddin dan Basuki, 2016). Metode yang biasa digunakan untuk menguji autokorelasi adalah dengan menggunakan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

1) Jika d < dL atau d > (4-dL), maka H0 ditolak, artinya terdapat autokorelasi.

3) Jika dL < d < dU atau (4-dU) < d < (4-dL), maka tidak ada hasil kesimpulan yang pasti.

G. Uji Hipotesis dan Analisis Data

Alat yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi linier berganda (multiple regression analysis) dengan menggunakan software IBM Statistical Package for Social Science (SPSS)

Statistic Version 23.0. Model regresi linier berganda digunakan dalam

penelitian ini untuk menguji 6 variabel independen yaitu kinerja lingkungan, komisaris independen, ukuran perusahaan, profitabilitas, leverage, dan media yang diprediksi memengaruhi variabel dependen yaitu GHG emissions

disclosure. Adapun model regresinya sebagai berikut:

Keterangan:

CrGHG = Luas Greenhouse Gas Emission Disclosure

α = Konstanta

β1- β6 = Koefisien Regresi PROPER = Kinerja Lingkungan KOMIND = Komisaris Independen SIZE = Ukuran Perusahaan ROE = Profitabilitas

37

LEV =Leverage

MED = Media Online

= Error

1. Uji Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi atau Adjusted R Square dilakukan untuk mengetahui tingkat kecocokan atau kesesuaian (Goodness of Fit) variabel independen dapat menjelaskan variabel dependen (Nazaruddin dan Basuki, 2016). Nilai Adjusted R Square sangat tergantung pada jumlah variabel independen yang digunakan oleh peneliti. Semakin banyak variabel independen yang digunakan dalam model regresi, semakin besar pula nilai

Adjusted R Square yang dihasilkan. Nilai sempurna untuk Adjusted R

Square adalah sebesar 1 atau 100%, artinya variabel-variabel independen

yang digunakan oleh peneliti secara sempurna mampu menjelaskan variabel dependen.

2. Uji Parsial (Uji t Statistik)

39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

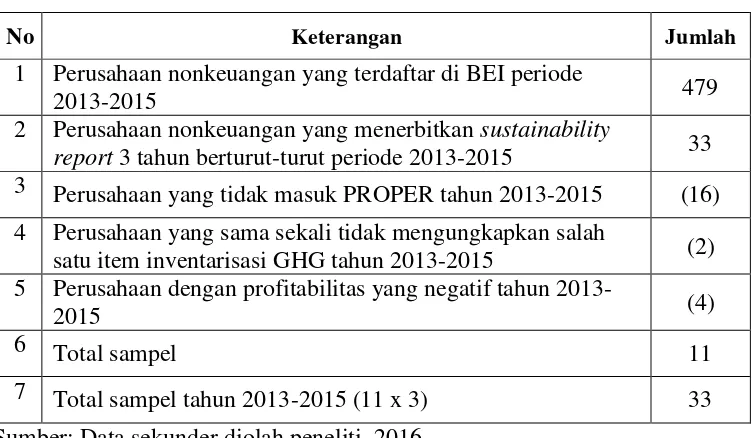

Sampel dalam penelitian ini mencakup semua perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. Sampel diambil menggunakan teknik purposive sampling yang telah dicantumkan pada bab III, maka diperoleh jumlah sampel sebanyak 33 yang representatif sesuai dengan kriteria yang telah ditentukan. Adapun ringkasan hasil pengambilan sampel disajikan pada Tabel 4.1.

TABEL 4.1.

RINGKASAN HASIL PENGAMBILAN SAMPEL

No Keterangan Jumlah

1 Perusahaan nonkeuangan yang terdaftar di BEI periode

2013-2015 479

2 Perusahaan nonkeuangan yang menerbitkan sustainability

report 3 tahun berturut-turut periode 2013-2015 33

3 Perusahaan yang tidak masuk PROPER tahun 2013-2015 (16) 4 Perusahaan yang sama sekali tidak mengungkapkan salah

satu item inventarisasi GHG tahun 2013-2015 (2) 5 Perusahaan dengan profitabilitas yang negatif tahun

2013-2015 (4)

6 Total sampel 11

B. Uji Statistik Deskriptif

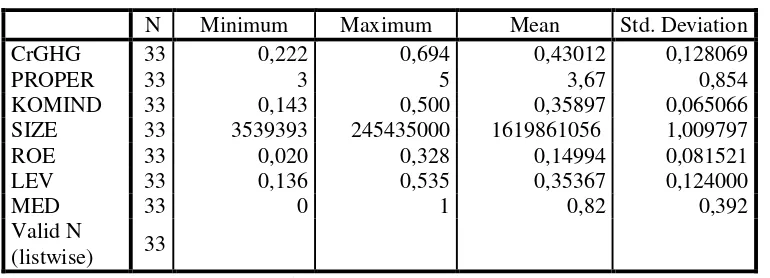

Pada bagian ini akan dijelaskan hasil analisis deskriptif yang terdiri dari nilai minimum, nilai maksimum, rata-rata, dan standar deviasi yang

Berdasarkan Tabel 4.2 terlihat bahwa sampel pada penelitian ini berjumlah 33 data dengan analisis deskriptif sebagai berikut:

1.GHG Emissions Disclosure

Variabel GHG Emissions Disclosure memiliki nilai minimum sebesar 0,222 dengan nilai maksimum 0,694; nilai rata-rata 0,43012; serta nilai standar deviasi sebesar 0,128069. Nilai minimum 0,222 menunjukkan bahwa perusahaan yang paling sedikit melakukan GHG

Emissions Disclosure memiliki indeks GHG sebesar 0,222; dan

41

2.Kinerja Lingkungan

Variabel Kinerja Lingkungan memiliki nilai minimum sebesar 3 dengan nilai maksimum 5; nilai rata-rata 3,67; serta nilai standar deviasi sebesar 0,854. Nilai minimum 3 menunjukkan bahwa perusahaan yang memiliki kinerja lingkungan yang paling rendah berada pada peringkat PROPER ketiga dengan skor 3; dan perusahaan yang memiliki kinerja lingkungan yang paling baik berada pada peringkat PROPER pertama dengan skor 5.

3.Komisaris Independen

Variabel Komisaris Independen memiliki nilai minimum sebesar

0,143 dengan nilai maksimum 0,500; nilai rata-rata 0,35897; serta nilai standar deviasi sebesar 0,065066. Nilai minimum 0,143 menunjukkan bahwa perusahaan yang memiliki persentase jumlah komisaris independen paling sedikit sebesar 14,3%; dan perusahaan yang memiliki persentase jumlah komisaris independen paling banyak sebesar 50%. 4.Ukuran Perusahaan

Variabel Ukuran Perusahaan memiliki nilai minimum (dalam jutaan) sebesar Rp 3.539.393,- dengan nilai maksimum Rp 245.435.000,-; nilai rata-rata sebesar Rp 1.619.861.056,-; serta nilai standar deviasi sebesar 1,009797. Nilai minimum sebesar Rp 3.539.393,- menunjukkan bahwa perusahaan dengan ukuran terkecil memiliki total aset sebesar Rp

perusahaan dengan ukuran terbesar memiliki total aset sebesar Rp

245.435.000,-.

5.Profitabilitas

Variabel Profitabilitas memiliki nilai minimum sebesar 0,020

dengan nilai maksimum 0,328; nilai rata-rata 0,14994; serta nilai standar deviasi sebesar 0,081521.Hal tersebut menunjukkan bahwa rasio profitabilitas perusahaan yang diukur menggunakan ROE memiliki nilai rasio profitabilitas terendah sebesar 2% dan nilai rasio profitabilitas tertinggi sebesar 32,8%.

6.Leverage

Variabel Leverage memiliki nilai minimum sebesar 0,136 dengan nilai maksimum 0,535; nilai rata-rata 0,35367; serta nilai standar deviasi sebesar 0,124000. Hal tersebut menunjukkan bahwa rasio leverage perusahaan yang diukur menggunakan DTAR memiliki nilai rasio

leverage terendah sebesar 13,6% dan nilai rasio leverage tertinggi

sebesar 53,5%. 7.Media Online

43

C. Uji Asumsi Klasik 1. Uji Normalitas

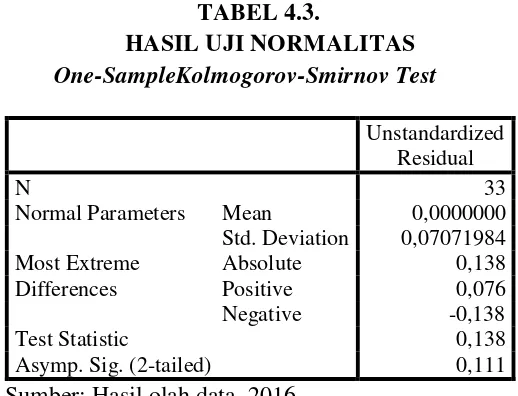

Hasil uji normalitas yang dilakukan tampak pada Tabel 4.3.

TABEL 4.3.

Normal Parameters Mean 0,0000000 Std. Deviation 0,07071984

Berdasarkan Tabel 4.3 tampak bahwa uji Kolmogorov-Smirnov (K-S) yang dilakukan menghasilkan nilai Asymp. Sig. (2-tailed) sebesar 0,111

> α (0,05). Sehingga dapat dikatakan bahwa data yang menjadi sampel

2. Uji Multikolinieritas

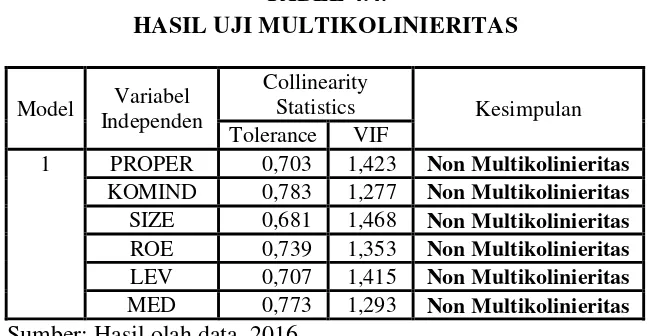

Hasil uji multikolinieritas yang dilakukan tampak pada Tabel 4.4.

TABEL 4.4.

HASIL UJI MULTIKOLINIERITAS

Model Independen Variabel

Collinearity

Statistics Kesimpulan Tolerance VIF

1 PROPER 0,703 1,423 Non Multikolinieritas

KOMIND 0,783 1,277 Non Multikolinieritas

SIZE 0,681 1,468 Non Multikolinieritas

ROE 0,739 1,353 Non Multikolinieritas

LEV 0,707 1,415 Non Multikolinieritas

MED 0,773 1,293 Non Multikolinieritas

Sumber: Hasil olah data, 2016

45

3. Uji Heteroskedastisitas

Hasil uji heteroskedastisitas yang dilakukan tampak pada Tabel 4.5.

TABEL 4.5.

HASIL UJI HETEROSKEDASTISITAS

Model Variabel

Independen Sig. Kesimpulan 1 PROPER 0,092 Non Heteroskedastisitas

KOMIND 0,259 Non Heteroskedastisitas

SIZE 0,186 Non Heteroskedastisitas

ROE 0,800 Non Heteroskedastisitas

LEV 0,410 Non Heteroskedastisitas

MED 0,961 Non Heteroskedastisitas

Sumber: Hasil olah data, 2016

Berdasarkan Tabel 4.5 tampak bahwa uji heteroskedastisitas yang dilakukan pada seluruh variabel independen dalam penelitian ini

menunjukkan nilai signifikansi > α (0,05). Maka dapat disimpulkan bahwa

4. Uji Autokorelasi

Hasil dari uji autokorelasi dalam penelitian ini tampak pada Tabel 4.6.

Berdasarkan Tabel 4.6 tampak bahwa uji autokorelasi yang dilakukan menghasilkan nilai DW sebesar 2,047. Diasumsikan bahwa data yang tidak memiliki autokorelasi adalah data yang menunjukkan nilai DW berada di antara nilai dU dan 4-dU. Nilai dU dapat dilihat pada tabel

Durbin-Watson dengan melihat jumlah variabel independen (k) dengan

47

D. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adjusted R Square)

Hasil uji koefisien determinasi dalam penelitian ini tampak pada Tabel 4.7.

TABEL 4.7.

HASIL UJI KOEFISIEN DETERMINASI

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 0,834 0,695 0,625 0,078457

Sumber: Hasil olah data, 2016

2. Uji Parsial (Uji t Statistik)

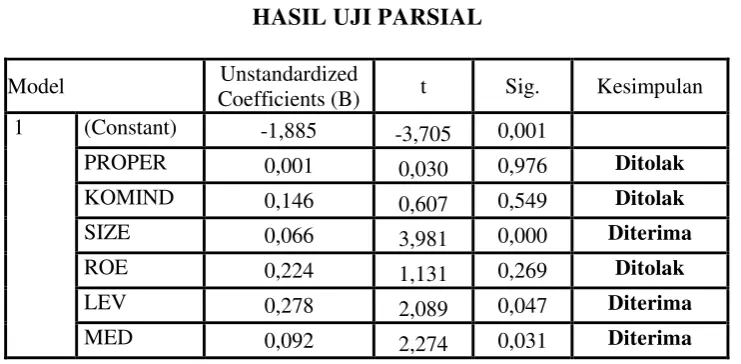

Hasil uji parsial dalam penelitian ini tampak pada Tabel 4.8.

TABEL 4.8. HASIL UJI PARSIAL

Model Coefficients (B) Unstandardized t Sig. Kesimpulan 1 (Constant) -1,885 -3,705 0,001

Berdasarkan Tabel 4.8 dapat dirumuskan model regresi sebagai berikut:

Berdasarkan Tabel 4.8 juga akan dijelaskan hasil pengujian seluruh hipotesis dalam penelitian ini sebagai berikut:

a. Pengujian Hipotesis Satu (H1)

Berdasarkan hasil uji parsial, variabel independen yaitu Kinerja Lingkungan mempunyai nilai sig 0,976 > α (0,05) dengan arah koefisien regresi positif 0,001 yang berarti variabel Kinerja Lingkungan berpengaruh postif namun tidak signifikan terhadap

Greenhouse Gas Emissions Disclosure. Dengan demikian hipotesis

49

pertama (H1) yang menyatakan bahwa Kinerja Lingkungan berpengaruh positif signifikan terhadap Greenhouse Gas Emissions

Disclosure dinyatakan ditolak.

b. Pengujian Hipotesis Dua (H2)

Berdasarkan hasil uji parsial, variabel independen yaitu

Komisaris Independen mempunyai nilai sig 0,549 > α (0,05) dengan

arah koefisien regresi positif 0,146 yang berarti variabel Komisaris Independen postif namun tidak signifikan terhadap Greenhouse Gas

Emissions Disclosure. Dengan demikian hipotesis kedua (H2) yang

menyatakan bahwa Komisaris Independen berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure dinyatakan ditolak.

c. Pengujian Hipotesis Tiga (H3)

Berdasarkan hasil uji parsial, variabel independen yaitu Ukuran

Perusahaan mempunyai nilai sig 0,000 < α (0,05) dengan arah

koefisien regresi positif 0,066 yang berarti variabel Ukuran Perusahaan berpengaruh postif dan signifikan terhadap Greenhouse

Gas Emissions Disclosure. Dengan demikian hipotesis ketiga (H3)

d. Pengujian Hipotesis Empat (H4)

Berdasarkan hasil uji parsial, variabel independen yaitu Profitabilitas mempunyai nilai sig 0,269 > α (0,05) dengan arah koefisien regresi positif 0,224 yang berarti variabel Profitabilitas berpengaruh postif namun tidak signifikan terhadap Greenhouse Gas

Emissions Disclosure. Dengan demikian hipotesis keempat (H4) yang

menyatakan bahwa Profitabilitas berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure dinyatakan ditolak. e. Pengujian Hipotesis Lima (H5)

Berdasarkan hasil uji parsial, variabel independen yaitu

Leverage mempunyai nilai sig 0,047 < α (0,05) dengan arah koefisien

regresi positif 0,278 yang berarti variabel Leverage berpengaruh postif dan signifikan terhadap Greenhouse Gas Emissions Disclosure. Dengan demikian hipotesis kelima (H5) yang menyatakan bahwa

Leverage berpengaruh positif signifikan terhadap Greenhouse Gas

Emissions Disclosure dinyatakan diterima.

f. Pengujian Hipotesis Enam (H6)

Berdasarkan hasil uji parsial, variabel independen yaitu Media

Online mempunyai nilai sig 0,031 < α (0,05) dengan arah koefisien

51

Media Online berpengaruh positif signifikan terhadap Greenhouse Gas

Emissions Disclosure dinyatakan diterima.

E. Pembahasan (Interpretasi)

Penelitian ini menguji pengaruh Kinerja Lingkungan, Komisaris Independen, Ukuran Perusahaan, Profitabilitas, Leverage, dan Media terhadap

Greenhouse Gas Emissions Disclosure pada perusahaan nonkeuangan yang

terdaftar di BEI periode 2013-2015. Berdasarkan pengujian terhadap hipotesis dalam penelitian, hasil pengujian menunjukkan dari enam hipotesis yang diajukan oleh peneliti, hanya tiga hipotesis yang diterima, yaitu hipotesis tiga (H3) yang menyatakan bahwa Ukuran Perusahaan berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure, hipotesis lima (H5) yang menyatakan bahwa Leverage berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure, dan hipotesis enam (H6) yang menyatakan bahwa Media Online berpengaruh positif signifikan terhadap Greenhouse Gas Emissions Disclosure. Adapun penjelasan mengenai masing-masing hasil hipotesis sebagai berikut:

1. Kinerja Lingkungan dan Greenhouse Gas Emissions Disclosure

Kinerja lingkungan yang diukurmelalui PROPER dapat dilihat tinggi rendahnya peringkat kinerja lingkungan yang diperoleh perusahaan. Perusahaan dengan peringkat kinerja lingkungan yang tinggi diharapkan dapat melaporkan kinerja lingkungan yang berkaitan dengan GHG

dilakukan oleh perusahaan sebagai bentuk kepeduliannya terhadap lingkungan agar mendapatkan dukungan dari stakeholder dan legitimasi masyarakat (Tang dan Luo, 2013).

Berdasarkan hasil uji parsial, kinerja lingkungan berpengaruh positif namun tidak signifikan terhadap GHG emissions disclosure yang berarti hasil penelitian menolak hipotesis satu (H1). Hasil penelitian ini selaras dengan penelitian sebelumnya yang dilakukan oleh Jannah (2014) serta Majid dan Ghozali (2015) yang menemukan tidak adanya pengaruh signifikan PROPER terhadap pengungkapan emisi.

Terdapat beberapa kemungkinan yang menyebabkan kinerja lingkungan tidak berpengaruh positif signifikan terhadap GHG emissions

disclosure. Menurut Majid dan Ghozali (2015), perusahaan dengan

PROPER yang tinggi sudah merasa puas dengan pengelolaan dan pengurangan GHG emissions yang mereka lakukan, maka dari itu mereka tidak perlu lagi melakukan GHG emissions disclosure. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Pradini (2013) yang menyatakan bahwa justru perusahaan dengan PROPER rendah yang secara sukarela akan melakukan GHG emissions disclosure karena mengharapkan dukungan serta kepercayaan dari masyarakat.

2. Komisaris Independen dan Greenhouse Gas Emissions Disclosure

Keberadaan dewan komisaris independen dalam perusahaan berkaitan erat dengan kualitas tata kelola perusahaan (Corporate

53

akan mendorong tercapainya efektivitas corporate governance melalui pengawasan yang dilakukannya (Ben-Amar dan Mcllkenny, 2015).Menurut Rankin et al. (2011), adanya efektivitas corporate

governance akan mendorong perusahaan untuk melaporkan kinerja

lingkungannya melalui GHG emissions disclosure. Hal tersebut dilakukan untuk menarik simpati publik dan menunjukkan bahwa perusahaan memiliki manajemen lingkungan yang baik.

Berdasarkan hasil uji parsial, komisaris independen berpengaruh positif namun tidak signifikan terhadap GHG emissions disclosure yang berarti hasil penelitian menolak hipotesis dua (H2). Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Fitri dan Subroto (2012) serta Putri (2013) yang menemukan bahwa bahwa komisaris independen tidak berpengaruh terhadap pengungkapan lingkungan.

3. Ukuran Perusahaan dan Greenhouse Gas Emissions Disclosure

Perusahaan dengan ukuran yang besar akan mendapatkan perhatian dan pengawasan yang lebih dari publik, maka perusahaan akan memiliki sumber daya yang unggul dalam rangka memperbaiki manajemen lingkungannya (Pradini, 2013). Perusahaan akan menyediakan informasi lingkungan tentang GHG emissionsyang relevan, agar publik mengetahui manajemen lingkungan yang telah diupayakan oleh perusahaan (Majid dan Ghozali, 2015).

Berdasarkan hasil uji parsial, ukuran perusahaan berpengaruh positif signifikan terhadap GHG emissions disclosure yang berarti hasil penelitian menerima hipotesis tiga (H3). Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Tang dan Luo (2013), Ben-Amar dan Mcllkenny (2015), serta Majid dan Ghozali (2015) yang menemukan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap GHG

emissions disclosure.