DAFTAR PUSTAKA

Agung Edwyn, 2008, Pelaksanaan Perjanjian Kredit Pemilikan Rumah (KPR) di

PT. BANK DANAMOND INDONESIA, tbk Cabang Smarang Pemuda.

Tesis Program Studi Magister Kenotariatan Program Pascasarjana Universitas Diponegoro Semarang

Ais Chatamarrasjid, 2006, Hukum Perbankan Nasional Indonesia,2006, Jakarta: Kencana Prenada Media Group

Badrulzaman Mariam Darus, 1991 , Perjanjian Kredit Bank, Medan: PT Citra Aditya Bakti

--- , 1994, Aneka Hukum Bisnis, Alumni, Bandung.

Basuki Sunaryo, 1991, Hukum Real Estate Indonesia, Jakarta: Djambatan

Djumhana Muhammad, 1996, Hukum Perbankan di Indonesia, Bandung : PT. Citra Aditya Bakti

Fitrianto Bambang, 2013, Hukum Jaminan Perjanjian Kredit Pemilikan Rumah, Medan : Pustaka Bangsa Press

Harja Rizky Maulana, 2013 Pelaksanaan Prinsip Kehati-hatian dalam

Perjanjian Kredit (Studi Kasus di Bank NTB), Jurnal Ilmiah di Fakultas

Hukum Universitas Mataram

Hermansyah ,2006, Hukum Perbankan Nasional Indonesia, Jakarta: Kencana Prenada Media Grup

Imaniyati Deni Sri, 2010, Pengantar Hukum Perbankan Indonesia, Bandung : PT. Refika Aditama

Kasmir, 2012, Managemen Perbankan, Jakarta : PT Raja Grafindo Persada --- , 2015, Dasar-dasar Perbankan, Jakarta : Rajawali Pers

Mulhadi, 2005, Prinsip Kehati-hatian (Prudent Banking Principle) Dalam

Kerangka Perbankan Di Indonesia,USU Repository

Rahman Hasanuddin, 1995, Aspek-aspek Hukum Pemberian Kredit Perbankan di

Indonesia, Citra Aditya Bakti, Bandung

Sihombing Jonker, 2009, Tanggung Jawab Yuridis Bankir Atas Kredit Macet, Bandung : PT Alumni

Sinungan Muchdarsyah, 1993, Managemen Dana Bank, Jakarta : PT Bumi Aksara

Soekanto Soejono, 2006, Pengantar Penelitian Hukum, Jakarta: UI Press

Soemitro Ronny Hanitjo, 1999, Metodologi Penelitian Hukum dan Jurimetri, Jakarta: Ghalia Indonesia

Subekti R., 1986, Jaminan-jaminan untuk Pemberian Kredit Menurut Hukum

Indonesia, Bandung : Alumni

Supramono Gatot, 1995, Perbankan dan Masalah Kredit, Jakarta : Djambatan Tobing Rudyanti Dorotea, 2015, Hukum Perjanjian Kredit, Yogyakarta :

Laksbang Grafika

Usman Rachmadi, 2001,Aspek-Aspek Hukum Perbankan Indonesia, Jakarta: PT Gramedia Pustaka Utama

Widiyono Try , 2006, Aspek Hukum Operasional Produk Perbankan di

Indonesia, Bogor : Ghalia Indonesia

--- , 2009, Agunan Kredit Dalam Financial Engineering, Bogor : Ghalia Indonesia.

Wulanadri Dwi Santi, 2009, Prinsip Kehati-hatian dalam Pemberian Kredit

(Studi Bank Central Asia Cilegon), Tesis pada Program Studi Magister

Kenotariatan Program Pascasarjana Unive sitas Diponegoro

Peraturan Perundang-Undangan:

Undang-Undang Nomor 1 Tahun 2011 Tentang Perumahan dan Kawasan Pemukiman.

Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 Tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 Kitab Undang-Undang Hukum Perdata (KUH Perdata)

Website :

http://eprints.uny.ac.id/8968/2/BAB%201%20-09409131003.pdf http://llymelly.blogspot.co.id/2013/04/hukum-perjanjian.html http://repository.usu.ac.id/handle/123456789/41004

A. Pengertian Prinsip Kehati-hatian

Sebelum suatu fasilitas kredit diberikan, maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali.keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar-benar dan sungguh-sungguh.46

Prinsip kehati-hatian (prudent banking principle) adalah suatu asas atau prinsip yang menyatakan bahwa dalam menjalankan fungsi dan kegiatan usahanya wajib bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang dipercayakan padanya.47 Hal ini juga disebutkan dalam pasal 2 UU Nomor 10 Tahun 1998 bahwa perbankan Indonesia melakukan usahanya berdasarkan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

Apa yang dimaksud dengan prinsip kehati-hatian, oleh UU Perbankan sama sekali tidak dijelaskan, baik pada bagian ketentuan maupun dalam penjelasannya. UU Perbankan hanya menyebutkan istilah dan ruang lingkupnya saja sebagaimana dijelaskan dalam pasal 29 ayat (2), (3), dan (4). Dalam bagian akhir ayat (2) misalnya disebutkan bahwasanya bank wajib melaksanakan usaha sesuai

dengan prinsip kehati-hatian. Dalam pengertian, bank wajib untuk tetap senantiasa memelihara tingkat kesehatan bank, kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, dan aspek lain yang berhubungan dengan usaha bank. 48

Tujuan diberlakukannya prinsip kehati-hatian tidak lain adalah agar bank selalu dalam keadaan sehat, dengan kata lain agar selalu dalam keadaan likuid dan solvent.49 Prinsip kehati-hatian harus dijalankan dengan kewajiban bank agar tidak merugikan kepentingan nasabah yang mempercayakan dananya kepada masyarakat, yaitu sebagai bagian dari moneter yang menyangkut kepentingan semua anggota masyarakat yang bukan hanya penyimpan dana dari bank itu saja. 50

B. Prinsip Kehati-hatian dalam UU Perbankan

Prinsip kehati-hatian adalah salah satu konkretisasi dari prinsip kepercayaan dalam suatu pemberian kredit. 51 Ketentuan mengenai prinsip kehati-hatian ini terdapat dalam pasal 2 UU No. 10 Tahun 1998, dikemukakan bahwa Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Dari ketentuan ini, menunjukkan bahwa prinsip kehati-hatian adalah salah satu asas terpenting yang wajib diterapkan atau dilaksanakan oleh bank dalam menjalankan kegiatan usahanya.

48 Dwi Santi Wulanadri, Prinsip Kehati-hatian dalam Pemberian Kredit (Studi Bank

Central Asia Cilegon), Tesis pada Program Studi Magister Kenotariatan Program Pascasarjana Unive sitas Diponegoro,2009. Hlm. xxix

49 Hemansyah, Op.cit, hlm. 18

50

Rahmadi Usman, 2001, Op.cit., hlm. 19 51

Prinsip kehati-hatian tersebut mengharuskan pihak bank untuk selalu berhati-hati dalam menjalankakegiatan usahanya, dalam arti harus selalu konsisten dalam melaksanakan peraturan perundang-undangan di bidang perbankan berdasarkan profesionalisme dan itikad baik.52

Selain pasal 2 UU No. 10 Tahun 1998, terdapat juga ketentuan tentang prinsip kehati-hatian dalam pasal 29 ayat (2) UU No. 10 Tahun 1998. Berdasarkan pasal 29 ayat (2) diatas maka tidak ada alasan apapun juga bagi pihak bank untuk tidak menerapkan prinsip kehati-hatian dalam menjalankan kegiatan usahanya dan wajib menjunjung tinggi prinsip kehati-hatian dalam rangka melakukan kegiatan usahanya harus senantiasa berdasarkan kepada peraturan perundang-undangan yang berlaku sehingga dapat dipertanggungjawabkan secara hukum.53

Pasal 29 UU No. 10 Tahun 1998 tentang Perbankan menyatakan sebagai berikut :54

1. Ayat 2 : Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek-aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha dengan prinsip kehati-hatian.

2. Ayat 3 : Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajbi menempuh

52

Hermansyah, Op.cit. hlm, 135

53 Ibid

54Try Widyon, Agunan Kredit Dalam Financial Engineering, 2009, Bogor : Ghalia

cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

3. Ayat 4 : Untuk kepentingan nasabah, bank wajib menyediakan informasi mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui bank.

4. Ayat 5 : Ketentuan yang wajib dipenuhi bank sebagaimana dimaksud dalam ayat 2, ayat 3, dan ayat 4, ditetapkan oleh Bank Indonesia.

Ketentuan yang diatur dalam pasal 29 ayat 2 tersebut, khususnya berkaitan dengan prinsip kehati-hatian, dijabarkan kembali dalam bentuk peraturan, antara lain :55

1. Peraturan BI No. 7/4/PBI/2005, 20 Januari 2005 tentang prinsip kehati-hatian dan Aktivitas Sekurisasi Aset bagi Bank Umum.

2. Peraturan BI No. 5/10/PBI/2003, tentang prinsip kehati-hatian dalam Rangka Penyertaan Modal.

3. Peraturan BI No. 4/7PBI/2002, 27 Sepetember 2002, tentang prinsip kehati-hatian dalam Rangka Pembelian Kredit Oleh Bankdari BPPN.

Pengaturan prinsip kehati-hatian saat ini sudah cukup banyak, bahkan sudah seringkali direvisi, baik setelah lahirnya UU Nomor 7 Tahun 1992 maupun ketika pemerintah mengundangkan UU Nomor 10 Tahun 1998. Regulasi tersebut

sebagian besar diwujudkan dalam bentuk Surat Edaran dan SK Direksi Bank Indonesia. Aturan-aturan tersebut misalnya : 56

1. SK BI 30/11/KEP/DIR/1997, tentang tata cara penilaian tingkat kesehatan bank

2. SK BI 30/12/KEP/DIR/1997, tentang tata cara penilaian tingkat kesehatan Bank Perkreditan Rakyat

3. SK BI 30/46/KEP/DIR/1997, tentang pembatasan pemberian kredit oleh bank umum untuk pembiayaan pengadaan dan atau pengolahan tanah

4. SE BI 31/16/UPPB/1998 tentang batas maksimum pemberian kredit bank umum

5. SK BI 31/177/KEP/DIR tentang batas maksimum pemberian kredit bank umum

6. SE BI 31/17/UPPB/1998 tentang posisi devisa neto bank umum 7. SE BI 31/18/UPPB/1998 tentang pemantauan likuiditas bank umum 8. SK BI 31/179/KEP/DIR tentang pemantauan likuiditas bank umum 9. SK BI 31/148/Kep/DIR/1998 tentang pembentukan penyisihan

10. Penghapusan aktiva produktif 10. SK BI 31/147/KEP/DIR/1998 tentang kualitas aktiva produktif

11. SK BI 331/178/KEP/DIR/1998 tentang posisi devisa neto bank umum

56

12. Peraturan BI 2/16/PBI/2000 tentang perubahan SK Direksi BI 31/177/KEP/DIR/1998 tentang batas maksimum pemberian kredit 13. Peraturan BI 3/21/PBI/2001 tentang kewajiban penyediaan modal

minimum bank

14. Peraturan BI 3/22/PBI/2001 tentang transparansi kondisi keuangan bank

15. Peraturan BI 6/25/PBI/2004 tentang rencana bisnis bank umum 16. Peraturan BI 7/4/PBI/2005 tentang prinsip kehati-hatian dalam

aktivitas sekuritisasi asset bagi bank umum 17. Dll

C. Pentingnya Prinsip Kehati-hatian dalam Perjanjian Kredit

Dalam praktik perbankan dikenal beberapa prinsip yang digunakan dalam pemberian kredit pada pihak debitur. Prinsip- prinsip itu antara lain :57

1. Prinsip kepercayaan, maksudnya bahwa kredit adalah kepercayaan kreditur bagi debitur, sekaligus kepercayaan bahwa debitur akan me. ngembalikan utangnya.

2. Prinsip kehati-hatian, adalah salah satu konkretisasi dari prinsip kepercayaan dalam suatu pemberian kredit.

3. Prinsip 5 C’s , meliputi :

a. Watak (character), yaitu kepribadian, moral dan kejujuran pemohon kredit.

57

b. Modal (capital), yaitu modal dari pemohon kredit, yang untuk mengembangkan usahanya memerlukan bantuan bank.

c. Kemampuan (capacity), yaitu kemampuan untuk mengendalikan, memimpin, menguasai, bidang usahanya, kesungguhan dan melihat perspektif masa depan, sehingga usaha pemohon berjalan dengan baik dan memberikan untung (rendable).

d. Kondisi ekonomi (condition of economic), yaitu situasi ekonomi pada waktu dan jangka waktu tertentu, dimana kredit diberikan bank pada pemohon.

e. Jaminan (collateral), adalah kekayaan yang dapat diikat sebagai jaminan, guna kepastian pelunasan dibelakang hari, kalau penerima kredit tidak melunasi utangnya.

4. Prinsip 5 P, meliputi :

a. Para pihak (party), dilakukan penggolongan calon debitur yang dibagi dalam beberapa golongan berdasarkan character, capacity, dan capital. b. Tujuan (purpose), maksudnya analisis tentang tujuan penggunaan

kredit yang telah disampaikan oleh calon debitur.

c. Pembayaran (payment), artinya sumber pembayaran dari calon debitur d. Perolehan laba (profitability) yaitu, penilaian terhadap kemampuan

calon debitur untuk memperoleh keuntungan dalam usahanya.

e. Perlindungan (protection), merupakan analisis terhadap sarana perlindungan terhadap kreditur.

a. Return, adalah penilaian atas hasil yang akan dicapai oleh perusahaan peminjam setelah memperoleh kredit.

b. Repayment, adalah memperhitungkan kemampuan, jadwal, dan jangka waktu pembayaran kredit oleh debitur, tetapi perusahaannya tetap berjalan.

c. Risk bearing ability, adalah besarnya kemampuan perusahaan debitur untuk menghindari risiko perusahaan debitur besar atau kecil.

Prinsip kehati-hatian (prudent) adalah salah satu konkretisasi dari prinsip kepercayaan dalam suatu pemberian kredit. Disamping pula seagai suatu perwujudan dari prinsip prudent banking dari seluruh kegiatan perbankan. Untuk mewujudkan prinsip ini dalam pemberian kredit berbagai usaha pengawasan dilakukan baik pengawasan internal (dalam bank itu sendiri) maupun pihak eksternal (pihak luar). Untuk itulah Bank Indonesia mengeluarkan berbagai macam ketentuan antara lain mengenai batas maksimum pemberian kredit (legal-lending-limit)58

1. Kondisi perekonomian dan perdagangan, ini mutlak harus dilakukan oleh bank sebagai lembaga keuangan bergerak di dalam kegiatan perekonomian dan perdagangan. Harus dipertimbangkan bagaimana keadaan sekarang serta bagaimana kemungkinan-kemungkinan yang akan timbul selama rencana disusun serta selama pelaksanaan rencana tersebut.

2. Line of business, beberapa indikator-indikator ekonomi yang berhubungan erat dengan line of business perlu diteliti dan diadakan analisis yang mendalam. Setiap sektor yang berpengaruh langsung terhadap ruang lingkup kegiatan bank harus diadakan analisis yang mendalam.

3. Keadaan para nasabah yang ada, dari sektor nasabah diadakan pengelompokan nasabah yang dibagi menurut kelancaran usaha dan sektor usaha secara lengkap (beserta komoditinya).

4. Keadaan keuangan bank, hal ini merupakan faktor yang sangat penting oleh karena kekuatan keuangan banklah yang menentukan langkah-langkah nyata bagi perencanaan kredit dalam arti kata berupa jumlah uang yang akan dioperasikan. Tegasnya harus dengan jelas diketahui berapa jumlah uang yang tersedia dan benar-benar dapat dilepaskan. Setiap bank sesuai dengan ketentuan Bank Sentral harus memelihara ketentuan Cash Ratio yang merupakan suatu reserve untuk memenuhi atau menutup kewajiban-kewajiban yang dpat timbul sewaktu-waktu.

dengan suatu tanggung jawab untuk berusaha agar kredit itu lancar dan menguntungkan serta kewajiban untuk berusaha agar kredit itu lancar dan menguntungkan serta kewajiban untuk berusaha menghimpun dan untuk operasi kredit masa-masa selanjutnya.

6. Skill dari personel-personel kredit di seluruh organisasi, skill pejabat-pejabat kredit sangat penting untuk diperhatikan dan malahan bila perlu harus diadakan spesialisasi. Sesuai dengan fungsi-fungsi dan langkah-langkah kredit perlu dispesialisasikan pejabat-pejabat untuk perencana-perencana kredit, analisis-analisis kredit, credit officer, tenaga-tenaga administrasi, tenaga-tenaga pengawas (credit controler) dan pembina-pembina kredit.

Dalam pemberian kredit, perlu juga dilakukan analisis kredit untuk meyakinkan bank bahwa si nasabah benar-benar dapat dipercaya, sebelum kredit diberikan bank terlebih dulu mengadakan analisis kredit. Analisis kredit mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan, serta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman dalam arti uang yang disalurkan pasti kembali. 60

Pemberian kredit tanpa analisis terlebih dahulu akan sangat membahayakan bank. Nasabah dalam hal ini dengan mudah memberikan data-data fiktif sehingga kredit tersebut sebenarnya tidak layak untuk diberikan.

60

Akibatnya, jika salah dalam menganalisis kredit yang disalurkan akan sulit untuk ditagih alias macet.61

Oleh karena itu, menganalisis kredit, mengatur administrasi, mengikat jaminan, mengasuransikan serta mengawasi jalannya kredit adalah merupakan langkah pengamanan yang bersifat technical, artinya dilakukan dengan teknik-teknik dan cara yang intensif.62

Pengamanan kredit merupakan suatu aspek yang paling penting dalam managemen kredit, karena proses pengamanan berjalan terus-menerus, berulang-ulang, dan mengkaitkan suatu kegiatan yang satu dengan yang lain. Merencanakan alokasi kredit secara sektoral maupun regional dengan mempertimbankan risiko-risiko yang timbul adalah langkah pengamanan (safety). Menganalisis kredit merupakan langkah yang lebih teknis, demikian pula langkah mengawasi kredit. 63 Jadi, pengamanan kredit merupakan suatu mata rantai kegiatan yang tidak pernah terputus. Ia dijalankan terus-menerus dalm rangka menjamin kelangsungan usaha bank.

Setiap bank, seperti halnya setiap badan usaha, tujuannya tidaklah hanya mencapai keuntungan yang besar tetapi tujuan yang lebih penting adalah berusaha untuk dapat mempertahankan kelangsungan hidup. Karena tugas pokok bank adalah dalam pemberian kredit maka pengamanan kredit merupakan fungsi yang amat penting dalam perkreditan sesuatu bank. Bila langkah-langkah pengamanan berjalan baik, maka perkreditan bank itu akan berjalan baik pula, sebaliknya bila

61

Ibid, hlm. 83 62

Muchdarsyah Sinungan, Op.cit, hlm. 263 63

langkah-langkah dalam perkreditan lemah, berarti perkreditan bank itu berjalan tidak baik.64

Dalam praktiknya, banyaknya jumlah kredit yang disalurkan juga harus diikuti oleh kualitas kredit tersebut. Artinya, makin berkualitas kredit yang diberikan atau memang layak untuk disalurkan, akan memperkecil risiko terhadap kemungkinan kredit tersebut bermasalah. Perbankan dihadapkan pada prinsip kehati-hatian bank dalam menyalurkan kredit, artinya keputusan pemberian kredit perlu memperhatikan kualitas kredit. Bukan tidk ungkin kredit yang jumlahnya cukup banyak akan mengakibatkan kerugian apabila kredit yang disalurkan tersebut ternyata tidak berkualitas dan mengakibatkan kredit tersebut bermasalah.65

Untuk menjaga agar kredit yang disalurkan tidak menimbulkan masalah, dalam melepas kreditnya agar berkualitas pihak perbankan perlu memperhatikan hal-hal berikut ini :66

1. Tingkat perolehan laba (return). Artinya jumlah laba yang akan diperoleh atas penyaluran kredit. Jumlah perolehan laba tersebut harus memenuhi ketentuan yang berlaku apabila ingin dinilai baik kesehatannya.

2. Tingkat risiko (risk). Artinya tingkat risiko yang akan dihadapi terhadap kemungkinan melesetnya perolehan laba bank dari kredit yang disalurkan.

Perkembangan ekonomi dan perdagangan akan selalu diikuti oleh perkembangan kebutuhan akan kredit dan pemberian kredit. Demi keamanan pemberian kredit tersebut dalam arti piutang dari pihak yang meminjamkan terjamin dengan adanya jaminan. Berkaitan dengan kredit yang disalurkan oleh bank, lembaga jaminan mempunyai arti yang lebih penting lagi, hal ini dikarenakan kredit yang diberikan oleh bank mengandung risiko. Oleh karena itu UU Perbankan memberikan pengaturan bagi bank dalam hal penyaluran kredit, baik dalam penegasan prinsip perkreditan, batasan pemberian kredit sampai kepada sanksi bagi para pelaku pelanggaran perkreditan.67

Jaminan atau istilah lain yang sering digunakan ialah agunan dalam pemberian kredit merupakan perjanjian tambahan dalam arti, bila debitor tidak mampu melunasi utangnya, maka agunan akan dilelang untuk melunasi utang- utang tersebut.68

Menurut ketentuan pasal 2 ayat 1 Surat Keputusan Direksi Bank Indonesia No. 23/69/KEP/DIR tanggal 28 Februari 1991 tentang jaminan pemberian kredit , bahwa yang dimaksud dengan jaminan adalah suatu keyakinan bank atas kesanggupan debitor untuk melunasi kredit sesuai dengan yang diperjanjikan. 69

Dalam UU Perbankan tahun 1992 dikenal istilah hukum, yaitu “jaminan” dan istilah teknis, yaitu “agunan”. Dalam UU ini jaminan diberi arti yang berbeda dengan pengertian jaminan menurut UU No. 14 Tahun 1967. UU No. 14 Tahun

Sentosa Sembiring, Hukum Perbankan, 2000, Bandung : Mandar Maju., hlm. 69 69

1992 memberikan arti jaminan sebagai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan. Dengan melihat arti jaminan tersebut, maka pengertian jaminan menurut UU No. 7 Tahun 1992 berbeda dengan apa yang dimaksud dan dikehendaki pasal 1131 KUH Perdata, yaitu :

“ Segala kekayaan debitur baik yang bergerak maupun yang bergerak, baik yang sudah ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan bagi segala perikatannya.”

Bunyi pasal tersebut merupakan salah satu asas dalam hukum Perdata bahwa harta kekayaan debitur merupakan jaminan atas segala perikatannya. Dengan adanya asas tersebut, maka tidakada kredit yang tidak terjamin, karena semua harta kekayaan debitur sekaligus menjadi jaminan bagi perikatannya dengan kreditur-kreditur lain secara konkuren. 70

Bank dalam memberikan kredit harus melakukannya berdasarkan analisis pemberian kredit yang memadai, agar kredit-kredit yang diberikan oleh bank itu adalah kredit-kredit yang diberikan oleh bank itu adalah kredit-kredit yang tidak mudah menjadi kredit-kredit macet. Bila kredit-kdit yang diberikan oleh suatu bank banyak mengalami kemacetan, sudah barang tentu akan melumpuhkan kemampuan bank dalam melaksanakan kewajibannya terhadap para penyimpan dananya. Kemampuan bank untuk dapat membayar kembali simpanan dana masyarakat banyak tergantung pula dari kemampuan bank untuk memperoleh pembayaran kembali kredit-kredit yang diberikan oleh bank tersebut kepada para

70

nasabah debitornya. Dalam pasal 8 dan pasal 15 Undang-undang perbankan yang diubah menyatakan bahwa dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, bank wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad atas itikad dan kemampuan serta kesanggupan nasabah debitor untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan.

Dalam pasal 8 dan 15 Undang-Undang Perbankan yang diubah melalui pasal 29 ayat 3 mengamanatkan bank dalam memberikan kredit atau pembiayaan wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank. Selain itu, Bank wajib memiliki dan menerapkan pedoman perkreditan dan pembiayaan berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. Inilah yang dinamakan dengan jaminan pemberian kredit atau pembiayaan berdasarkan prinsip syariah, yakni berwujud keyakinan atas kemampuan dan kesanggupan nasabah debitor untuk melunasi kewajibannya sesuai dengan yang diperjanjikan.71

Kegunaan jaminan kredit adalah untuk :72

1. Memberikan hak dan kekuasaan kepada bank untuk mendapat pelunasan dari agunan apabila debitor melakukan cidera janji, yaitu untuk membayar kembali utangnya pada waktu yang telah ditetapkan dalam perjanjian. 2. Menjamin agar debitor berperan serta dalam transaksi untuk membiayai

usahanya, sehingga kemungkinan untuk meninggalkan usaha atau proyeknya dengan merugikan diri sendiri atau perusahaannya dapat

71

Rachmadi Usman, 2001,Op.cit., hlm.281

dicegah atau sekurang-kurangnya kemungkinan untuk berbuat demikian dapat diperkecil.

3. Memberikan dorongan kepada debitor untuk memenuhi janjinya, khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar debitor dan/atau pihak ketiga yang ikut menjamin tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

Dapat disimpulkan bahwa jaminan kredit berfungsi untuk menjamin pelunasan utang debitor bila debitor cidera janji atau pailit. Jaminan kredit akan memberikan jaminan kepastian hukum kepada pihak perbankan bahwa kreditnya akan tetap kembali dengan cara mengeksekusi jaminan kredit perbankannya. 73 Hermansyah juga mengungkapkan fungsi utama dari jaminan adalah untuk meyakinkan bank atau kreditor bahwa debitor mempunyai kemampuan untuk melunasi kredit yang diberikan kepadanya sesuai dengan perjanjian kredit yang telah disepakati bersama.74

Hasanuddin mengemukakan tentang syarat jaminan :75

1. Secured. Artinya jamina kredit tersebut dapat diadakan pengikatannya

secara yuridis formal, sesuai dengan hukum dan perundang-undangan yang berlaku, sehingga apabila kemudian hari terjadi wan prestasi dari debitur, maka bank telah mempunyai alat bukti yang sempurna dan lengkap untuk menjalankan suatu tindakan hukum.

2. Marketble. Artinya apabila diperlukan misalnya, untuk kebutuhan

pelunasan kredit dapat dengan mudah diuangkan. Dalam literatur dikenal

73 Ibid.

jaminan perorangan dan jaminan kebendaan. Selain dari pembagian tersebut, dalam perbankan dikenal pembagian jaminan pokok dan jaminan tambahan.

a. Jaminan Pokok. Yaitu jaminan yang berupa suatu usaha yang berkaitan langsung dengan kredit yang dimohon, dapat berarti suatu proyek, atau prospek usaha debitur yang dibiayai oleh kreditor tersebut, sedangkan yang dimaksud benda yang berkaitan dengan kredit yang dimohon biasanya adalah benda yang dibiayai atau dibeli dengan kredit yang dimohon.

b. Jaminan Tambahan, Yaitu, jaminan yang tidak berkaitan langsung dengan kredit yang dimohon, jaminan tambahan dapat berupa jaminan kebendaan yang objeknya adalah harta benda milik debitur maupun perorangan yaitu kesanggupan pihak ketiga untuk memenuhi kewajiban debitur.

Secara umum masalah jaminan dapat dibagi dalam dua golongan, yaitu :76

1. Jaminan Perorangan, yaitu jaminan yang diberikan oleh pihak ketiga (guarantee) kepada orang lain (kreditor) yang menyatakan bahwa pihak ketiga menjamin pembayaran kembali suatu pinjaman sekiranya yang berutang (debitor) tidak mampu dalam memenuhi kewajiban-kewajiban dalam finansialnya terhadap kreditor (bank).

Dalam pasal 1820 KUH Perdata dikemukakan, bahwa penanggungan adalah suatu persetujuan dengan mana seorang pihak ketiga guna

kepentingan pihak yang berpiutang, mengikatkan diri untuk memenuhi perikatannya pihak yang berutang dalam hal ia tidak dapat memenuhi kewajibannya. Jaminan perorangan dalam praktik perbankan dikenal sebagai Personal Guarantee. Disamping itu dikenal pula Company Guarantee yakni perusahaan yang dalam praktik berupa surat keterangan dari pimpinan perusahaan perihal keabsahan, kedudukan dan penghasilan dari pihak yang minta jaminan.

a. Jaminan kebendaan. Dalam pasal 499 KUH Perdata disebutkan, yang dinamakan kebendaan adalah tiap-tiap kebendaan barang dan tiap-tiap hak yang dapat dikuasai oleh hak milik. Selanjutnya, dalam pasal 503 KUH Perdata dikemukakan bahwa tiap-tiap kebendaan adalah bertubuh atau tidak bertubuh. Dari pasal tersebut dapat dilihat bahwa benda adalah barang baik benda tetap maupun tidak tetap (berwujud/tidak berwujud).

Jenis-jenis jaminan kebendaan, yakni :77

1) Hak Tanggungan

Khusus mengenai jaminan kebendaan atas tanah, sejak diterbitkannya UU Hak Tanggungan Atas Tanah serta benda-benda yang berkaitan dengan tanah, UU No. 4 Tahun 1996, tanggal 9 April 1996, maka jaminan kebendaan atas tanah tunduk pada UU ini. Dalam pasal 1 butir 1 disebutkan : Hak tanggungan atas tanah beserta benda yang berkaitan dengan tanah, yang selanjutnya disebut hak tanggungan , adalah hak jaminan yang dibebankan pada hak atas tanah.

Sebagaimana dimaksud dalam UU No. 5 Tahun 1960 Tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang itu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.

Objek hak tanggungan dijabarkan dalam Pasal 4 UU No. 4 Tahun 1996, sebagai berikut:78

a) Hak atas tanah yang dapat dibebani hak tanggungan adalah : (1) Hak milik

(2) Hak guna usaha (3) Hak guna bangunan

b) Selain hak-hak diatas tanah sebagaimana dimaksud pada ayat (1), hak pakai atas tanah negara menurut ketentuan yang berlaku wajib didaftar dan menurut sifatnya dapat dipindah tangankan dapat juga dibebani hak tanggungan.

2) Hipotik

Dalam pasal 1162 KUH Perdata yang mengemukakan hipotik adalah suatu hak kebendaan atas benda-benda tak bergerak, untuk mengambil penggantian bagi pelunasan suatu perikatan. Dari pengertian itu terlihat bahwa ciri-ciri hipotik adalah merupakan hak kebendaan, dan merupakan piutang yang diistimewakan. Jadi yang dapat di hipotikkan hanya benda tetap bukan tanah ( pasal 1164 jo pasal 1167 KUH Perdata)

3) Gadai

Gadai (pand). Hal ini diatur dalam pasal 1150 KUH Perdata yang mengemukakan, gadai adalah suatu hak yang diperoleh seorang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh orang lain atas namanya, dan yang memberikan kekuasaan kepada pihak yang berpiutang untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-orang berpiutang lainnya; dengan kekecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkan setelah barang itu digadaikan, biaya mana harus didahulukan. Objek gadai menurut UU ialah benda bergerak dimana barang tersebut diserahkan kepada penerima gadai (kreditor).

Dalam praktik perbankan, dapat pula dilihat bahwa gadai terhadap barang bergerak telah berkembang tidak hanya terhadap benda berwujud tetapi juga tidak berwujud seperti saham, sebagaimana dikemukakan dalam SK Direksi BI No: 24/32/Kep/Dir, tanggal 12 Agustus 1991 Tentang Kredit kepada Perusahaan Sekuritas dan Kredit Dengan Agunan Saham.

4) Fidusia

KREDIT PEMILIKAN RUMAH DI PT. BTN (PERSERO) KANTOR

CABANG MEDAN

A. Gambaran Umum PT. Bank Tabungan Negara (Persero) Tbk.

lebih dari enam dekade, dalam menyediakan beragam produk dan layanan di bidang perumahan, terutama melalui KPR, baik KPR Subsidi untuk segmen menengah ke bawah maupun KPR Non Subsidi untuk segmen menengah ke atas.Sebagai Bank yang fokus pada pembiayaan perumahan, Perseroan juga sukses meningkatkan posisinya menjadi peringkat ke-9 bank terbesar di Indonesia dari segi aset serta penyaluran kredit. Perseroan bercita-cita menjadi the world class company dengan tujuan memberikan hasil terbaik kepada para pemangku kepentingan, Perseroan senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahan. Saat ini, Perseroan fokus pada pembiayaan sektor perumahan melalui tiga produk utama, yakni KPR dan Perbankan Konsumer, Perumahan dan Perbankan Komersial, serta Perbankan Syariah. Setiap bidang menjalankan bisnis lewat pembiayaan, pendanaan serta jasa yang terkait dengan ruang lingkupnya.79

Berdasarkan Akta Pernyataan Keputusan RUPS Luar Biasa tentang Perubahan Anggaran Dasar PT Bank Tabungan Negara (Persero) No. 7 tanggal 12 Oktober 2009, kegiatan usaha Perseroan adalah:80

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu;

2. Memberikan kredit;

79

Laporan Tahunan 2014 PT BANK TABUNGAN NEGARA (PERSERO) Tbk. http://www.btn.co.id/ . Diakses pada tanggal 07 Desember 2015

3. Menerbitkan surat pengakuan hutang dan melakukan pinjaman dengan jaminan aktiva produktif;

4. Membeli, menjual atau menjamin atas risiko Perseroan maupun untuk kepentingan dan atas perintah nasabahnya:

a. Surat-surat wesel termasuk wesel yang diakseptasi oleh Bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud.

c. Kertas Perbendaharaan Negara dan Surat Jaminan Pemerintah. d. Sertifikat Bank Indonesia (SBI).

e. Obligasi.

f. Surat Dagang Berjangka Waktu sesuai dengan peraturan perundang-undangan.

g. Instrumen surat berharga lain yang berjangka waktu sesuai dengan peraturan perundangundangan.

5. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

6. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga;

8. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

9. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek;

10.Membeli sebagian atau seluruh agunan, baik melalui pelelangan maupun di luar pelelangan berdasarkan kuasa untuk menjual di luar lelang dari pemilik agunan dalam hal debitur tidak memenuhi kewajibannya kepada Perseroan, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

11.Melakukan kegiatan anjak piutang, sekuritisasi aset, usaha kartu kredit dan kegiatan wali amanat.

12.Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang.

13.Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan dengan memenuhi ketentuan peraturan perundang-undangan.

14.Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit, termasuk kegagalan pembiayaan berdasarkan prinsip syariah, sesuai syarat bahwa Perseroan di kemudian hari harus menarik kembali penyertaannya, sesuai dengan ketentuan yang ditetapkan Perseroan berdasarkan peraturan perundang-undangan.

16.Melakukan kegiatan jasa keuangan, commercial banking dan investment banking lainnya.

17.Melakukan kegiatan usaha berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia dan peraturan perundangundangan.

18.Melakukan kegiatan lain yang lazim dilakukan oleh bank dengan memperhatikan ketentuan peraturan perundang-undangan.

Nilai-Nilai Perusahaan

1. Professionalism 2. Competitiveness 3. Integrity

4. Lean 5. Innovation

6. Strive for ExcellenceNilai-Nilai dan

Budaya Perusahaan :” BTN TERDEPAN GCG RUMAHKOE”

• Bankir

• Terunggul yang menerapkan

• Inovasi dengan

• Integritas yang tinggi

• Effisien

• Melampaui harapan masyarakat dan lingkungan

for me

• Great is not good enough

• Challenges are accepted

• Green is a must

therefore I

• Reach for growth and learning opportunities

• Utilize environtmental friendly technology and innovation • Make interest of clients’ and communities happen

• Act accountable and dependable • Hate arrogance and dishonesty • Keep communication open

B. Pelaksanaan Perjanjian Kredit Pemilikan Rumah pada Bank Tabungan

Negara

Kredit kepemilikan rumah selanjutnya yang disingkat dengan KPR adalah kredit yang diberikan oleh Bank Tabungan Negara untuk membantu anggota masyarakat guna membeli sebuah rumah berikut tanahnya, untuk dimiliki dan dihuni sendiri.81

Salah satu alternatif guna mendapatkan rumah yang di inginkan adalah melalui kredit bank. Pengertian bank seperti yang tercantum dalam Pasal 1 angka 2 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan menyebutkan, bahwa :

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Fungsi menghimpun dan menyalurkan dana itu berkaitan erat dengan kepentingan umum, sehingga perbankan wajib menjaga dengan baik dana yang dititipkan masyarakat tersebut. Perbankan harus dapat menyalurkan dana tersebut ke bidang-bidang yang produktif, bagi pencapaian sasaran pembangunan.82

Pembangunan perumahan bagi masyarakat mempunyai arti yang cukup penting dalam peningkatan kualitas kehidupan masyarakat agar tercipta suasana kerukunan hidup keluarga dan kesetiakawanan sosial. Mengingat pentingnya perumahan bagi rakyat, pemerintah memberikan perhatian yang sangat besar

81

Hasil wawancara dengan Consumer Loan Analyst Staff BTN K.C Medan, pada tanggal 12 November 2015

82 Mariam Darus Badrulzaman, Aneka Hukum Bisnis, Alumni, Bandung, 1994, hal.

terhadap masalah perumahan ini berdasarkan peraturan mengenai perumahan yang berlaku di Indonesia.83

Kebutuhan akan perumahan pada masa sekarang ini merupakan masalah nasional, terutama di daerah perkotaan, yang harus dicarikan solusinya baik oleh pemerintah bersama-sama dengan masyaratkat selaku pengusaha maupun selaku konsumen perumahan itu sendiri. Oleh karena itu upaya pembangunan perumahan dan pemukiman terus ditingkatkan untuk menyediakan jumlah perumahan yang makin banyak dan dengan harga yang terjangkau terutama oleh golongan masyarakat yang tidak mampu membeli rumah secara tunai, maka mereka akan membeli rumah secara kredit melalui lembaga perbankan dengan mengajukan Kredit Pemilikan Rumah (KPR).

Dalam penelitian yang dilakukan pada PT. Bank Tabungan Negara Tbk (Persero) Kantor Cabang Medan, penelitian hanya difokuskan kepada Pemberian Kredit Pemilikan Rumah kepada nasabah.

Di Indonesia, saat ini dikenal ada 2 jenis KPR:84

1. KPR Subsidi, yaitu suatu kredit yang diperuntukan kepada masyarakat

berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau perbaikan rumah yang telah dimiliki. Bentuk subsidi yang diberikan berupa : Subsidi meringankan kredit dan subsidi menambah dana pembangunan atau perbaikan rumah. Kredit subsidi ini diatur tersendiri oleh Pemerintah, sehingga tidak setiap masyarakat yang

83

http://repository.usu.ac.id/handle/123456789/41004 . Diakses pada tanggal 29 November 2015

84 http://www.bi.go.id/id/iek/produk-jasa-perbankan/jenis/Documents/KPRumah.pdf .

mengajukan kredit dapat diberikan fasilitas ini. Secara umum batasan yang ditetapkan oleh Pemerintah dalam memberikan subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2. KPR Non Subsidi, yaitu suatu KPR yang diperuntukan bagi seluruh

masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang bersangkutan.

Pada Bank Tabungan Negara sendiri dikenal KPR BTN Sejahtera FLPP, dan KPR BTN Platinum, yaitu :85

1. KPR BTN Platinum

KPR BTN Platinum adalah kredit pemilikan rumah dari Bank BTN untuk keperluan pembelian rumah dari developer ataupun non developer, baik untuk pembelian rumah baru atau second, pembelian rumah belum jadi (indent) maupun take over kredit dari Bank lain.

Keunggulan

1. Suku bunga kompetitif

2. Proses cepat dan mudah

3. Jangka waktu sangat flexible s.d. 25 tahun

4. Perlindungan asuransi jiwa kredit, asuransi kebakaran, dan gempa bumi.

5. Memiliki jaringan kerjasama yang luas dengan developer di seluruh wilayah Indonesia

Persyaratan Pemohon

1. WNI dan berdomisili di Indonesia

2. Telah berusia 21 tahun atau telah menikah.

3. Memiliki Pekerjaan dan Penghasilan Tetap sebagai pegawai tetap/wiraswasta/profesional dengan masa kerja/usaha minimal 1 tahun.

4. Memiliki NPWP Pribadi

Dokumen Permohonan

Dokumen

Pegawai Karyawan

Wiraswasta Swasta Pemilik

Profesional

Form Aplikasi Kredit √ √ √

Fotocopy KTP, Kartu Keluarga, Surat Nikah/Cerai

√ √ √

Pas Foto terbaru Pemohon & Pasangan √ √ √

Asli slip gaji terakhir atau Surat Keterangan Penghasilan

Dokumen

Pegawai Karyawan

Wiraswasta Swasta Pemilik

Profesional

Fotocopy SK Pengangkatan Pegawai Tetap

√ - -

Fotocopy Tabungan/Giro di Bank BTN /Bank lain min. 3 (tiga) bulan terakhir

√ √ √

Fotocopy SPT Pph Ps.21 untuk kredit >Rp 50 juta s/d Rp 100 juta

√ √ √

Fotocopy NPWP untuk permohonan kredit > Rp 100 juta

√ √ √

Fotocopy Akta Pendirian Perusahaan berikut perubahannya, SIUP, TDP & SITU

- √ -

Fotocopy Ijin-ijin praktek - - √

Fotocopy SHM/SHGB/ dan IMB √ √ √

KPR BTN Sejahtera FLPP adalah kredit pemilikan rumah program kerjasama dengan Kementerian Pekerjaan Umum dan Perumahan Rakyat dengan suku bunga rendah dan cicilan ringan dan tetap sepanjang jangka waktu kredit, terdiri atas KPR Sejahtera Tapak untuk pembelian rumah Tapak dan KPR Sejahtera Susun untuk pembelian Rumah Susun.

Keunggulan

1. Suku bunga 5 % fixed sepanjang jangka waktu kredit

2. Proses cepat dan mudah

3. Uang muka mulai dari 1%

4. Jangka waktu maksimal s.d. 20 tahun

5. Perlindungan asuransi jiwa dan asuransi kebakaran

6. Memiliki jaringan kerjasama yang luas dengan developer di seluruh wilayah indonesia

Persyaratan Pemohon

1. WNI dan berdomisili di Indonesia

2. Telah berusia 21 tahun atau telah menikah

3. Pemohon maupun pasangan (suami/istri) belum memiliki rumah dan belum pernah menerima subsidi pemerintah untuk pemilikan rumah

4. Gaji / penghasilan pokok tidak melebihi :

7. Atau maksimal gaji/penghasilan pokok sesuai ketentuan pemerintah

8. Memiliki masa kerja atau usaha minimal 1 tahun

9. Memiliki NPWP dan SPT Tahunan PPh orang pribadi sesuai perundang-undangan yang berlaku

Biaya-biaya

Biaya Provisi 0.5%

Biaya Administrasi Rp 250.000,-

Biaya Notaris

Kelengkapan Dokumen

No Dokumen Pegawai Wiraswasta

1.

Form Aplikasi Kredit dilengkapi dengan Pasfoto terbaru Pemohon dan Pasangan

√ √

2.

Fotocopy KTP Pemohon dan Pasangan, Fotocopy Kartu Keluarga, Fotocopy Surat Nikah/Cerai

√ √

3.

Slip Gaji Terakhir/Surat Keterangan Penghasilan, Fotocopy SK Pengangkatan Pegawai Tetap/Surat Keterangan Kerja

No Dokumen Pegawai Wiraswasta

4.

SIUP, TDP & Surat Keterangan Domisili serta Laporan Keuangan 3 bulan terakhir

√

5. Fotocopy NPWP √ √

6. Fotocopy Rekening Koran/Tabungan 3 bulan terakhir √ √

7.

Surat Pernyataan belum memiliki rumah dari pemohon dan pasangan

√ √

8.

Surat Pernyataan belum pernah menerima subsidi rumah dari pemerintah yang dibuat pemohon dan pasangan

√ √

Ketentuan Penghunian

• Penggunaan sebagai tempat tinggalatau hunian oleh pemilik

• Jika Pemilik meninggalkan rumah/hunian secara terus menerus selama 1 (satu) tahun tanpa memenuhi kewajiban berdasarkan perjanjian, Pemerintah berwenang mengambil alih kepemilikan rumah tersebut

1. Ketentuan sewa /dialihkan kepemilikannya dalam hal:

b. telah dihuni lebih dari 5 (lima) tahun untuk Rumah Sejahtera Tapak

c. Telah dihuni lebih dari 20 (dua puluh) tahun untuk Satuan Rumah Sejahtera Susun

d. Pindah tempat tinggal akibat peningkatan sosial ekonomi; atau

e. Untuk kepentingan Bank Pelaksana dalam rangka penyelesaian kredit atau pembiayaan bermasalah

Prosedur pelaksanaan Perjanjian Kredit oleh Bank Tabungan Negara

perusahaan/ kantor dan usaha (Hasil On The Spot/ survey). Apabila sudah selesai maka dilakukan analisa oleh Analyst Staff Bank .86

Proses menganalisa : 1. Prinsip kehati-hatian diterapkan dalam rangka menganalisa permohonan KPR., antara lain;87

1. Character, dilihat pada saat wawancara awal oleh Loan Service. Hasilnya

ditulis di memo (ada form wawancara) dan dilihat dari hasil data Bank Indonesia IDI history ( Informasi Debitur Individual) dari Bank Indonesia yang bersifat online.

2. Capacity, analisa ini berdasarkan data yang diberikan oleh calon debitur

dibandingkan dengan hasil On The Spot (hasil survey).

Kapasitas ini adalah kemampuan mengangsur pemohon dalam rangka mengajukan KPR. Rata-rata kemampuan mengajukan KPR adalah 70 %.

- Subsidi 70 % - Non Subsidi

Penghasilan pemohon

Penghasilan tambahan +

Biaya hidup -

Kewajiban di bank lain -

Kemampuan mengangsur

86 Hasil wawancara dengan Consumer Loan Analyst Staff BTN K.C Medan, pada

tanggal 12 November 2015

3. Capital, kondisi perusahaan atau tempat usaha pemohon bekerja.

Dibuktikan dengan legalitas usaha dan verifikasi fisik dan non fisik.

4. Condition of economy, kondisi ekonomi. Biasanya berdasarkan: 1. Suku

dasar BI, 2. Kondisi ekonomi secara nasional, 3. Kebijakan BI, Pemerintah. (contoh: Kebijakan Loan To Value , perbandingan rasio pinjaman dengan nilai agunan (appresale).

Peraturan Bank Indonesia No. 17/10/PBI/2015 tanggal 18 Juni 2015, intinya adalah :

a. Rumah subsidi, Rumah pertama = 90 % dari harga jual rumah/ nilai appresale, mana yang terendah.

Rumah kedua = 80 % dari harga jual rumah (dilihat dari tipe rumah)

b. Rumah non subsidi , Rumah pertama = 80 %

Kondisi ekonomi nasional juga berpengaruh terhadap pekerjaan , yang berdampak langsung pada penghasilan . Misalnya, harga minyak kelapa sawit turun maka akan berpengaruh pada pengusaha.

5. Collateral / agunan, wajib berupa tanah dan harus ada bangunan. Bank

penilaian berdasarkan nilai pasar/ nilai wajar lokasi tanah dan bangunan. Nilai ini diperlukan untuk dijadikan perbandingan terhadap harga jual. Apabila dipandang perlu, dapat dilakukan Aprasale ulang atau penilaian kembali. Ketika melakukan penilaian, juga dilakukan perbandingan terhadap nilai objek sekitar lokasi agunan. Apresale ini juga berperan untuk memastikan kebenaran/ keabsahan pemilik agunan sesuai dengan yang tertera di dalam sertifikat pemilik, selain itu juga dapat digunakan untuk melihat kondisi bangunan, lokasi banjir atau tidak dan marketable atau tidak.

Perhitungan dan pendapat analisa selanjutnya diserahkan kepada Approval. Kemudian, rekomendasi tersebut akan disetujui atau tidak oleh pihak Approval. Apabila disetujui maka selanjutnya Consumen Loan Service menyiapkan akad kredit di BTN dengan mengundang/ menghadirkan calon debitur dan pasangan pemilik agunan dan notaris/ Pejabat Pembuat Akta Tanah.88

Pada saat akad kredit, akan di tanda tangani pengikatan jual-beli hak tanggungan, balik nama atas sertifikat hak milik. Apabila sudah ditandatangani dan sudah lengkap secara hukum maka Consumen Loan Service memberikan usulan untuk dilakukan pencairan oleh Unit Loan admin. Proses pencairan dilakukan oleh Bank BTN kepada pemilik agunan/ pribadi/ developer. Kemudian debitur akan membayar pembiayaan tersebut pada bank dengan sistem angsuran/ cicilan selama jangka waktu KPR. Selama jangka waktu KPR, pihak bank akan mengadakan pembinaan atau penagihan secara berkala. Tagihan akan muncul

setiap tanggal 7 setiap bulannya. Pada akad kredit juga terdapat, Staf Branch Legal And Representative Staff di Kantor Cabang BTN Kota Medan (BLR). Fungsi dan tanggung jawab BLR adalah sebagai staf yang berkaitan dengan legalitas, agunan, hak hukum, dan permasalahan atas sengketa hukum yang dialami oleh BTN Medan ( adanya baru tahun 2013, karena semakin banyak kasus hukum ).89

Apabila terdapat tunggakan atau kurang lancar dalam pembayaran maka akan menjadi tugas penanggungjawab bagian penagihan (collection unit) atau apabila dilakukan eksekusi (macet) maka agunan akan dilakukan penagihan secara lelang. 90

C. Hambatan yang Dihadapi oleh Bank Tabungan Negara dalam

Pelaksanaan Perjanjian Kredit Kemilikan Rumah.

Dalam hal permohonan KPR, tidak semua calon debitur yang mengajukan permohonan KPR dapat diterima tetapi ada juga yang ditolak, dan juga dalam proses pelaksanaan pemberian KPR tentu juga banyak tahapan-tahapan yang dilalui. Dalam pelaksanaan tahapan tersebut tentu memiliki hambatan. Adapun hambatan-hambatan tersebut dan upaya yang dilakukan oleh Bank untuk mengatasi hambatannya, lain :

1. Pada saat proses KPR dilaksanakan

89 Ibid

Data-data pendukung sebagai syarat kelengkapan data permohonan kredit belum dilengkapi oleh konsumen antara lain : copy NPWP, copy PBB terakhir, IMB, penghasilan tambahan suami/istri, uang muka/DP belum tersedia, nilai jaminan tidak sesuai dengan permohonan. Selain itu, jarak tempuh dengan lokasi pekerjaan. Kemudian calon debitur ada yang telah memiliki kredit di bank lain sehingga mengurangi kemampuan mengangsur, juga terkadang kondisi rumah menunggu proses penyelesaiannya hingga siap untuk dihuni, dan lokasi agunan berjarak cukup jauh dari Bank BTN (jarak tempuh melakukan aprraisale).91

Untuk mengatasi hal ini, bank biasanya menjelaskan secara detail kepada calon debitur syarat-syarat dan ketentuan apa yang seharusnya dilengkapi sehingga nantinya proses pengajuan kreditnya bisa berjalan cepat, lancar dan sesuai dengan prosedur yang ada. Dan sekiranya rumah yang akan dibeli tersebut bekerjasama dengan pihak developer/pengembang, bank biasanya meminta kepada marketing developer untuk melengkapi semua persyaratan KPR tersebut sebelum diajukan ke bank dan juga mencantumkan secara jelas di brosur perumahan perihal persyaratan KPR di Bank.92

2. Pada saat penandatanganan perjanjian kredit

Hambatan lain yang terjadi di Bank Tabungan Negara yang seringkali terjadi dalam proses akad kredit di Bank, dimana istri/suami calon debitur sedang berada di luar kota, pajak jual-beli belum diselesaikan, konsumen belum memiliki

91

Hasil wawancara dengan Consumer Loan Analyst Staff BTN K.C Medan, pada tanggal 12 November 2015

92 Bambang, Fitrianto, Hukum Jaminan Perjanjian Kredit Pemilikan Rumah, 2013,

tabungan/ saldo yang cukup untuk biaya proses. Biaya proses antara lain: biaya provisi bank, biaya administrasi bank, dan biaya jasa notaris. Check bersih dari BPN atas sertipikat tanah tersebut belum selesai, sehingga proses penandatanganan dan pencairan kreditnya menjadi terhambat. 93

Upaya yang dilakukan terhadap hambatan tersebut adalah harus adanya saling koordinasi dan komunikasi antara petugas kredit/bank dengan calon debitur demi kelancaran proses kredit. Sehingga lamanya waktu proses sampai dengan cair sesuai dengan waktu yang ditentukan. 94

D. Penerapan Prinsip Kehati-hatian dalam Perjanjian Kredit Pemikan

Rumah pada PT. Bank Tabungan Negara Kantor Cabang Medan.

Prinsip kehati-hatian (prudent banking principle) adalah suatu asas atau prinsip yang menyatakan bahwa dalam menjalankan fungsi dan kegiatan usahanya wajib bersikap hati-hati (prudent) dalam rangka melindungi dana masyarakat yang dipercayakan padanya.95

Dalam rangka penyaluran kredit kepada perusahaan-perusahaan dan masyarakat untuk kepentingan pembiayaan, maka setiap bank diwajibkan untuk melaksanakan prinsip kehati-hatian (Prudential Banking Principles) dalam menyalurkan kredit-kreditnya. Hal ini didasarkan karena risiko yang sangat tinggi dalam melakukan pemberian kredit sebagai usaha utama bank. Selain itu

93 Hasil wawancara dengan Consumer Loan Analyst Staff BTN K.C Medan, pada

tanggal 12 November 2015

94 Bambang, Fitrianto, Op.cit., hlm. 90

95 Hasil wawancara dengan Consumer Loan Analyst Staff BTN K.C Medan, pada

kegagalan di bidang kredit dapat berakibat pada terpengaruhnya kesehatan dan kelangsungan usaha bank sendiri. Penerapan prinsip kehati-hatian (Prudential

Banking Principles) dalam seluruh kegiatan perbankan merupakan salah satu cara

untuk menciptakan perbankan yang sehat, yang pada gilirannya akan berdampak positif terhadap perekonomian secara makro. Selain itu, implementasi prudential

banking harus diterapkan secara menyeluruh, sehingga tidak hanya menyangkut

masalah pemberian kredit, tetapi dimulai saat bank tersebut didirikan, penentuan manajemen yang memenuhi uji kecukupan dan kelayakan (fit and proper test) tidak bersifat seremonial. 96

Prinsip kehati-hatian dalam Bank Tabungan Negara adalah Good Corporate Governance (GCG), maksudnya adalah prosedur pemberian fasilitas pembiayaan/ kredit sesuai dengan aturan dan prosedur yang berlaku di Bank Tabungan Negara.

Menghadapi tahun 2015 yang sering disebut sebagai era ekonomi baru, era persaingan bebas Asean, Bank BTN meluncurkan tagline yang sekaligus menjadi budaya perusahaan yang baru, yaitu BTN TERDEPAN GCG RUMAHKOE.

Tagline baru ini menunjukkan tekad Bank BTN yang besar untuk mewujudkan

visi perusahaan “Menjadi Bank yang terdepan dalam pembiayaan perumahan” dengan berlandaskan pada Good Corporate Governance. Tagline baru ini menjadi bagian yang tidak terpisahkan dari proses transformasi yang telah dijalani Bank BTN sejak tahun 2013 lalu, dimana Bank BTN menjadikan GCG sebagai panglima menuju keberhasilan perusahaan. Untuk itu, Manajemen Bank BTN

96 Unggul Mardiatmo, Penerapan Prinsip Kehati-hatian Pada Penilaian Agunan, Skripsi

berupaya untuk menjadikan tagline tersebut sebagai ruh operasional Bank BTN. BTN Terdepan juga menjadi perwujudan sikap dan tekad bahwa Bank BTN siap menghadapi era ekonomi baru, dan mempertahankan kepemimpinannya, khususnya di bidang pembiayaan perumahan.97

Tantangan yang dihadapi Perseroan semakin beragam dan kompleks. Oleh karena itu, implementasi prinsip-prinsip Good Corporate Governance (GCG) sudah menjadi keharusan. Secara umum, Perseroan menerapkan prinsip-prinsip dasar GCG yang mencakup transparency, accountability, responsibility,

independency dan fairness (TARIF), dengan keyakinan bahwa hal ini akan

menjamin terciptanya keseimbangan bisnis secara paripurna/ menyeluruh (360 derajat) sehingga segenap bentuk kepentingan, baik bisnis maupun sosial, individu dengan kelompok, internal juga eksternal, jangka pendek dan jangka panjang serta kepentingan shareholders dan stakeholders akan menuju pada titik keseimbangan.98

Bank BTN merupakan BUMN pertama yang melaksanakan pengendalian gratifikasi bekerjasama dengan KPK. 99

1. Kerjasama dengan Komisi Pemberantasan Korupsi

Manajemen Perseroan memiliki komitmen yang tinggi untuk melaksanakan GCG. Pada tanggal 25 Juni 2014, Perseroan mengukuhkan komitmennya untuk mendukung penerapan GCG di seluruh lini, dengan mengajak kerjasama Komisi

97

Laporan Tahunan 2014 PT BANK TABUNGAN NEGARA (PERSERO) Tbk. http://www.btn.co.id/ . Diakses pada tanggal 07 Desember 2015

98 Ibid

Pemberantasan Korupsi (KPK) dalam mencegah praktik gratifikasi dan penyuapan di lingkungan kerja Perseroan. KPK akan membantu Perseroan mengimplementasikan sistem pengendalian gratifikasi di lingkungan kerja Perseroan. Melalui sistem ini akan disiapkan perangkat dan mekanisme dalam pengendalian praktik gratifikasi yang dibangun dan dikembangkan oleh Perseroan secara berkesinambungan. Sistem inilah yang akan menjaga integritas seluruh pegawai dari praktik penerimaan dan pemberian gratifikasi yang dianggap sebagai suap. Oleh karena itu, Perseroan bermitra dengan KPK untuk mengawal bagaimana hal tersebut dapat diimplementasikan di lingkungan kerja Perseroan.

2. Kerjasama dengan Kejaksaan Agung RI

mengoptimalkan pelaksanaan pemulihan aset yang berasal dari tindak pidana dan/atau aset lainnya.

Pencapaian 2014

1. GCG Assessment

Self-Assessment

1. Implementasi GCG membutuhkan penilaian untuk melihat sejauh mana perkembangan terhadap prinsip-prinsip GCG yang telah dilaksanakan oleh Perseroan.

2. Penilaian tersebut juga bermanfaat untuk memastikan adanya peningkatan kualitas penerapan GCG secara berkesinambungan ke dalam proses bisnis. 3. Perseroan melaksanakan self assessment sesuai dengan ketentuan BI/OJK yang mengharuskan bahwa Bank melakukan penilaian sendiri secara internal (internal self assessment) terhadap pelaksanaan GCG.

4. Perseroan telah melakukan penilaian GCG secara internal sejak tahun 2007 dengan menggunakan Metode Self Assessment.

5. Hasil Self-Assessment untuk periode Januari sampai dengan Desember 2014, dapat disampaikan, sebagai berikut:100

Hasil Penilaian Sendiri (Self Assessment Pelaksanaan GCG), Individual

peringkat 2

Mencerminkan Manajemen Bank telah melakukan penerapan Good Corporate Governance yang secara umum baik. Hal ini tercermin dari pemenuhan yang memadai atas prinsip-prinsip Good Corporate Governance. Apabila terdapat

kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut kurang signifikan dan dapat diselesaikan dengan tindakan normal oleh manajemen Bank.

Analisis

Berdasarkan analisis terhadap seluruh kriteria / indikator penilaian tersebut di atas, disimpulkan bahwa:101

A. GOVERNANCE STRUCTURE

Berdasarkan kesimpulan sebagaimana yang di uraikan di atas maka dapat dirangkum berbagai hal, sebagai berikut:

Faktor-faktor Positif Aspek Governance Structure Bank

1. Bank telah memiliki governance structure sesuai dengan ketentuan Bank Indonesia/ Otoritas Jasa Keuangan. Struktur tata kelola Bank (Komisaris, Direksi, Komite dan satuan kerja pada Bank) telah sesuai dengan ketentuan yang berlaku.

2. Bank telah memiliki infrastruktur tata kelola Bank, baik kebijakan maupun prosedur, sistem informasi manajemen serta tugas pokok dan fungsi (tupoksi) masing-masing strukturorganisasi, telah sesuai dengan ketentuan yang berlaku.

3. Bank senantiasa berupaya menyempurnakan governance structure dan infrastruktur agar sesuai dengan ketentuan pihak eksternal/ regulator dan kebutuhan bisnis.

4. Kepala Unit Kerja Audit Internal diangkat dan diberhentikan oleh Direktur Utama atas persetujuan Dewan Komisaris sesuai ketentuan

5. Satuan kerja Manajemen Risiko, Kepatuhan dan Internal Audit independen terhadap satuan kerja operasional dan telah menyediakan sumber daya berkualitas untuk menyelesaikan tugas secara efektif.

6. Penugasan audit kepada Akuntan Publik dan KAP telah memenuhi kententuan BI/OJK.

7. Bank memiliki kebijakan dan prosedur mengenai tata cara pelaksanaan transparansi kondisi keuangan dan non keuangan. Rencana strategis Bank disusun dalam bentuk Rencana Korporasi (corporate plan) dan Rencana Bisnis (business plan) sesuai ketentuan.

8. Bank telah membentuk tim khusus untuk melaksanakan “GCG Action Plan” dan telah menyelesaikan dan/atau menyempurnakan dan/atau memenuhi sebagian besar governance structure dan infrastruktur sesuai komitment Bank dengan BI/OJK.

9. Bank telah membentuk struktur organisasi unit kerja yang secara khusus akan menangani penerapan Strategi Anti Fraud di Bank BTN yang berada di bawah supervisi langsung Direktur Utama serta menetapkan mekanisme hubungan komunikasi dan pelaporan yang jelas kepada Dewan Komisaris, melalui Komite Audit.

11.Bank telah membentuk dan/atau mengoptimalkan peran dan fungsi Cluster Compliance Supervisory Officer (CCSO) dan Branch Compliance Supervisory Officer (BCSO)

Faktor-faktor Negatif Aspek Governance Structure Bank

Pada periode tertentu terdapat:

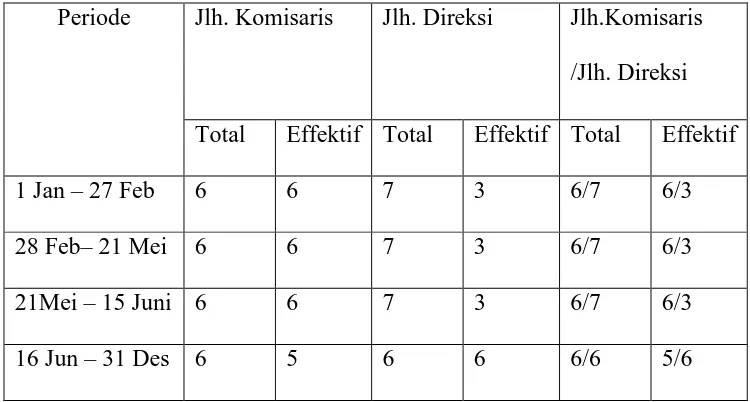

1. Jumlah Dewan Komisaris melebihi jumlah Direksi, dengan penjelasan pada tabel dibawah ini

Periode Jlh. Komisaris Jlh. Direksi Jlh.Komisaris /Jlh. Direksi

Total Effektif Total Effektif Total Effektif

1 Jan – 27 Feb 6 6 7 3 6/7 6/3

28 Feb– 21 Mei 6 6 7 3 6/7 6/3

21Mei – 15 Juni 6 6 7 3 6/7 6/3

16 Jun – 31 Des 6 5 6 6 6/6 5/6

2. Anggota Komite Remunerasi & Nominasi dari Kepala Human Capital Division (HCD) telah pensiun per tanggal 1 Mei 2014. Bank BTN telah melaksanakan seleksi atas calon Kepala HCD definitif, yang selanjutnya akan ditetapkan sebagai anggota Komite Remunerasi & Nominasi yang berasal dari Pejabat Eksekutif.

Identifikasi Permasalahan & Root Causes

Pada periode tertentu, terjadi perubahan lingkungan bisnis yang berdampak terhadap ketentuan/persyaratan governance structure.

Kekuatan

1. Bank senantiasa berupaya menyempurnakan governance stucture dan infrastructure tata kelola agar sesuai dengan ketentuan pihak eksternal/regulator dan kebutuhan bisnis.

2. Bank telah meningkatkan efektivitas unit kerja GCG yang mengkoordinasikan pelaksanaan Action Plan peningkatan GCG.

B. GOVERNANCE PROCESSES

Faktor-faktor Positif Aspek Governance Processes Bank102

1. Dewan Komisaris senantiasa melaksanakan fungsi pengawasan secara aktif antara lain dengan melaksanakan hal-hal sebagai berikut:

a. Melaksanakan Rapat Gabungan (Direksi dan Dewan Komisaris) secara mingguan.

102 Laporan Tahunan 2014 PT BANK TABUNGAN NEGARA (PERSERO) Tbk.

b. Melakukan kunjungan ke Kantor Cabang untuk memantau pelaksanaan operasional KC terutama aktivitas perkreditan

c. Melakukan kunjungan exit meeting di KC

2. Komite-Komite dibawah Dewan Komisaris senantiasa berusaha menjalankan fungsinya antara lain sebagai berikut:

a. Komite Audit membahas Audit Plan, perkembangan tindak lanjut audit khusus, melaksanakan exit meeting di KC dan tindak lanjut penyelesaian temuan audit eksternal (BI, OJK dan BPK)

b.Komite Pemantau Risiko telah membahas profil risiko, menghadiri beberapa exit meeting Internal Audit Division dan membahas standarisasi penilaian risiko cabang

c. Komite Remunerasi dan Nominasi telah membahas rencana pendidikan Pegawai, Corporate Culture, Knowledge Management, draft Perjanjian Kerja Bersama dan memberikan rekomendasi terhadap penerapan kebijakan Pool of Talent.

3. Direksi senantiasa berusaha menjalankan prinsip-prinsip GCG dalam setiap lini bisnis sesuai dengan regulasi serta Bank telah melaksanakan kerjasama dengan Komisi Pemberantasan Korupsi (KPK).

4. Direksi telah menginstruksikan untuk memasukkan komitmen pelaksanaan GCG dalam setiap offering letter (SP2K/SP3K), dimana hal ini telah efektif dilaksanakan oleh seluruh KC.

6. Direksi telah melakukan revisi kebijakan KPI (berupa kontrak manajemen antara Direksi dan Divisi) dengan memasukkan komponen pencapaian NPL dan kualitas proses perbaikan NPL dalam penilaian kinerja AMD dan CCRD, seperti pergeseran antar bucket, kualitas data, dan penerimaan angsuran

7. Direksi telah menindaklanjuti seluruh temuan OJK posisi 30 Juni 2014 dengan tenggat waktu penyelesaian 31/12/2014 kepada OJK

8. Direksi telah menyampaikan Action Plan Perbaikan Proses Bisnis kepada OJK pada tanggal 11 November 2014 sesuai hasil Prudential Meeting dengan OJK pada tanggal 4 November 2014.

9. Direksi telah mengefektifkan Komite dibawah Direksi, adapun pelaksanaan tugas Komite selama tahun 2014 antara lain sebagai berikut:

a. Komite ALCO

Pengendalian cost of fund melalui pertumbuhan dana yang berbiaya murah 1) Upaya perbaikan kualitas kredit yang masuk dalam kategori NPL

Membahas penyesuaian tingkat suku bunga kredit maupun dana

b. Komite Pengarah Teknologi Informasi 1) Membahas IT Project Charter 2014 2) Update Project Charter 2014 dan KPI

c. Komite Produk

1) Membahas pengembangan fitur dari back to back guarantee yaitu transaksi Bank Garansi dari Bank Counterparty yang menggunakan Fasilitas Commercial Line

2) Membahas konsep fitur KPR BTN Easy Payment, KPR BTN Bunga Bebas dan KPR BTN Setara

d. Komite Manajemen Risiko

1) Membahas profil risiko Triwulan I dan II tahun 2014, Self Assessment laporan profil risiko triwulan III tahun 2014

2) Membahas usulan revisi PKMR tahun 2013 e. Komite Personalia

1) Membahas kewenangan memutus untuk mutasi/ promosi

2) Membahas pengisian jabatan lowong terkait dengan penyesuaian struktur organisasi

3) Membahas kriteria mutasi/ promosi

4) Bank telah melaksanakan strategi implementasi Good Corporate Governance (awareness program), sebagai berikut :

a) Melakukan sosialisasi tugas dan tanggung jawab Dewan Komisaris dan Direksi

b) Melakukan pelatihan kepada GCG Champion, dengan materi GCG, etika bisnis dan GCG assessment.

d) Membangun program GCG e-Learning.

e) Melakukan program refreshment bagi Dewan Komisaris, Direksi dan Pejabat Bank melalui training.

f) Melakukan campaign program implementasi GCG melalui media banner, poster

5) Benturan kepentingan telah dikelola dengan baik dan/atau dalam hal terjadi benturan kepentingan, anggota Dewan Komisaris, anggota Direksi, dan Pejabat Eksekutif tidak mengambil tindakan yang dapat merugikan atau mengurangi keuntungan Bank.

6) Unit kerja Audit Interen senantiasa berusaha menjalankan fungsinya sesuai regulasi

7) Dalam penerapan fungsi audit eksteren, Bank senantiasa berusaha menjalankan fungsinya sesuai regulasi dan Pelaksanaan assessment GCG melibatkan peran aktif Dewan Komisaris, Direksi dan tiga pilar kontrol (IAD, RMD dan CMPD)

8) Dalam pelaksanaan audit Laporan Keuangan dan Audit Kepatuhan Bank, Bank menunjuk Akuntan Publik dan KAP sesuai ketentuan Penyediaan dana kepada pihak terkait dan penyediaan dana besar dilakukan melalui tahapan proses yang memadai dan sesuai dengan prinsip kehati-hatian. 9) Bank telah meningkatkan peran unit GCG untuk mengkoordinasikan

Fungsi Audit Interen, Peningkatan Peran dan Fungsi Kepatuhan, Peningkatan Proses Manajemen Risiko dan Sistem Pengendalian, Peningkatan Transparansi Laporan. Mengacu kepada Action Plan GCG tersebut pada prinsipnya Bank telah menyelesaikan dan/atau menyempurnakan sebagian besar komitmennya kepada BI/OJK

10) Faktor-faktor Negatif Aspek Governance Processes Bank

a) Perlu penyempurnaan Tata Kelola Manajemen Risiko, Kepatuhan terhadap SOP, dan Manajemen Perkreditan, terutama terkait pemberian kredit dan restrukturisasi

b) Perbaikan kemampuan support dari IT

c) Masih terdapatnya denda terkait pelaporan dari regulator

d) Terdapat audit khusus di 59 Kantor Cabang dari total 87 Kantor Cabang (konvensional dan syariah)

e) Perlunya dilakukan up-date data SDM pada portal Kementerian BUMN.

Identifikasi Permasalahan & Root Causes

Perlunya optimalisasi pengawasan terhadap pelaksanaan kepatuhan penerapan kelola manajemen risiko, manajemen perkreditan dan kepatuhan terhadap SOP, terutama terkait bidang pemberian kredit dan restrukturisasi kredit.103

Kekuatan