SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E,Sy)

MEILIA SARISNAWATI JOGJANTARI NIM. 1111046200002

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2015.

Liberalisasi sektor jasa perasuransian – yang dirundingkan dalam forum

Working Committee on Financial Servives Liberalization (WC-FSL) – merupakan

bagian dari penciptaan arus bebas sektor jasa, elemen penting dalam pencapaian

ASEAN Economic Community (AEC) 2015. Adanya Masyarakat Ekonomi ASEAN

(ASEAN Economic Community atau AEC) 2015 akan membuka persaingan baru bagi

perkembangan industri keuangan Syariah Indonesia termasuk perkembangan industri asuransi syariah di Indonesia. Strategi perusahaan, khususnya strategi bersaing merupakan langkah yang tepat yang harus diterapkan dan direalisasikan oleh setiap perusahaan agar dapat bertahan di pasar. PT Asuransi Ramayana,Tbk merupakan perusahaan yang bergerak di bidang jasa asuransi kerugian dan merupakan asuransi swasta yang telah lama berdiri di Indonesia. PT Asuransi Ramayana,Tbk membuka Unit Usaha Syariah sejak tanggal 18 Januari 2006 berdasarkan SK Menteri Keuangan Republik Indonesia No. : KEP-012/KM.5/2006. Penelitian ini bertujuan untuk mengetahui dan menganalisis strategi bersaing PT Asuransi Ramayana,Tbk Unit Syariah dalam menghadapi ASEAN Economic Community (AEC) 2015. Metode penelitian yang digunakan adalah analisis deskriptif, metode kualitatif dan matriks SWOT. Hasil penelitian menunjukkan bahwa PT Asuransi Ramayana,Tbk Unit Syariah dapat menggunakan strategi alternatif sebagai strategi bersaing perusahaan berdasarkan prioritas yang dihasilkan dari analisis SWOT sebagai berikut :

vi

penerapan sistem operasional sesuai dengan prinsip syariah dan pelayanan yang baik, melebarkan jaringan kerjasama dengan perusahaan asing (SO), 2. Meningkatkan pengetahuan dan keahlian SDM mengenai prinsip syariah pada

asuransi, menyediakan informasi mengenai perusahaan secara lengkap di website perusahaan untuk menjawab kebutuhan informasi masyarakat, menjangkau masyarakat dipelosok daerah melalui para agen, meluncurkan inovasi produk asuransi kerugian untuk mikro (WO),

3. Mengungguli pasar persaingan dengan daya tarik inovasi produk dan inovasi pelayanan serta brand image (Citra baik) perusahaan, mengadakan pendekatan ke masyarakat mengenai pentingnya berasuransi melalui event-event menarik atau seminar (ST),

4. Meningkatkan kemampuan SDM untuk menghadapi persaingan AEC 2015, melakukan inovasi promosi yaitu penggunaan media iklan baik di media cetak maupun elektronik (WT).

Kata Kunci : Strategi Bersaing, ASEAN Economic Community 2015, Analisis SWOT, PT. Asuransi Ramayana, Tbk Unit Syariah.

vii

Puji syukur kehadirat Allah SWT, yang telah memberikan rahmat, kasih dan sayangnya sehingga skripsi ini dapat terselesaikan. Shalawat dan salam semoga selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW sebagai uswatun khasanah yang telah menuntun umatnya dari kegelapan menuju terang benderang.

Alhamdulillah, penelitian yang berjudul “Analisis Strategi Bersaing PT Asuransi Ramayana,Tbk Unit Syariah dalam Menghadapi ASEAN Economic Community (AEC) 2015” telah dapat diselesaikan penulis. Penulisan karya ilmiah dalam bentuk skripsi ini merupakan salah satu syarat untuk menyelesaikan studi strata satu guna memperoleh gelar Sarjana Ekonomi Syariah (S.E, Sy) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Merupakan suatu kehormatan bagi penulis untuk mempersembahkan yang terbaik kepada kedua orang tua, seluruh keluarga penulis, almamater dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini. Sebagai bentuk penghargaan, penulis sampaikan ucapan terimakasih kepada :

1. Bapak Dr. Asep Saepuddin Jahar, M.A selaku Dekan Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta.

viii

3. Bapak AM. Hasan Ali, M.A selaku selaku Dosen Pembimbing Skripsi yang telah meluangkan waktu serta memberikan arahan dan masukan agar skripsi ini terselesaikan dengan baik.

4. Segenap dosen dan staf akademik Fakultas Syariah dan Hukum yang telah memberikan ilmu pengetahuan yang bermanfaat serta bantuan bagi penulis. 5. PT. Asuransi Ramayana, Tbk Unit Syariah yang telah mengizinkan penulis untuk

melakukan penelitian dan mendapatkan informasi untuk skripsi ini.

6. Bapak Tarmizi Siregar, S.E (Kepala Unit Syariah), Bapak Fajar Arifin, S.E (Bagian Keuangan), Bapak Basuki Prahito Rahmat Gunadi, S.E (Bagian Pemasaran), dan Ibu Putri Hefiyanti, S.H (Bagian Underwriting) yang telah mau meluangkan waktunya untuk membantu penulis dalam menyelesaikan skripsi ini. 7. Kedua Orang tua tercinta Bapak Sarjono dan Ibu Istri Suprapti yang telah

memberikan kasih sayang, motivasi, saran, doa serta dukungan baik moril maupun materil bagi penulis. Serta Adikku tersayang Yulia Krismania Nirwana yang selalu memberikan semangat serta doa.

8. Sahabat-sahabatku tersayang Nur Intan Fadhillah, Vina Mazwini, Intan Syahputri, Munawarotul Kiptiah yang selalu mewarnai hari-hari selama menjalani kuliah, memberikan motivasi kepada penulis.

ix

11. Sahabat-sahabatku dari semasa putih abu-abu sampai sekarang Citra, Putri Ayu, Hastin, Nurul (Ebet), Humay yang selalu memberikan semangat dan doa.

12. Serta seluruh pihak yang tidak dapat disebutkan namanya satu persatu, namun tidak mengurangi rasa terimakasih penulis.

Dalam menyusun skripsi ini, penulis telah berusaha memberikan yang terbaik. Namun penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dikarenakan keterbatasan pengetahuan serta pengalaman penulis. Oleh karena itu penulis mengharapkan adanya kritik dan saran yang membangun dari semua pihak guna menyempurnakan skripsi ini. Penulis berharap semoga Allah SWT melimpahkan rahmatnya-Nya kepada kita.

Jakarta, 26 Mei 2015

x DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN PEMBIMBING ... ii

LEMBAR PENGESAHAN UJIAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAKSI ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN……..……… 1

A. Latar Belakang Masalah……… 1

B. Identifikasi Masalah………. 6

C. Pembatasan dan Perumusan Masalah……… 7

D. Kerangka Teori dan Konseptual………... 8

E. Tujuan dan Manfaat Penelitian……… 9

F. Tinjauan (Review) studi terdahulu….……….. 10

xi

C.Strategi Pemasaran... 17

D.Analisis SWOT sebagai Alat Formulasi Strategi... 18

E.Perkembangan Asuransi Syariah di Indonesia... 25

F. ASEAN ECONOMIC COMMUNITY (AEC) 2015………….……… 31

1. Kesepakatan ASEAN Economic Community (AEC) 2015…………. 31

2. Keterbukaan Sektor Jasa Perasuransian Indonesia di ASEAN…… 33

BAB III METODE PENELITIAN ... 35

A.Subjek dan Objek Penelitian... 35

B.Definisi Operasional Variabel... 35

C.Jenis dan Sumber Data Penelitian... 37

D.Teknik Pengumpulan Data……… 38

E.Metode Analisis Data………..….. 39

F. Pedoman Penulisan……….... 41

BAB IV HASIL DAN PEMBAHASAN ... 42

A.Profil Perusahaan... 42

1. Sejarah PT Asuransi Ramayana,Tbk Unit Syariah ... 42

2. Visi dan Misi PT Asuransi Ramayana,Tbk Unit Syariah ... 43

xii

4. Produk-produk PT Asuransi Ramayana,Tbk Unit Syariah ... 45

5. Institusi yang Bekerjasama ... 49

B. Kekuatan, Kelemahan, Peluang dan Ancaman PT Asuransi Ramayana Tbk, Unit Syariah Menghadapi ASEAN Economic Community(AEC) 2015………... 51

1. Analisis Lingkungan Internal Perusahaan (IFAS)... 51

2. Analisis Lingkungan Eksternal Perusahaan (EFAS)……..……… 62

3. Identifikasi Kekuatan, Kelemahan, Peluang dan Ancaman……… 65

C. Analisis SWOT Sebagai Alat Formulasi Strategi Bersaing PT Asuransi Ramayana Tbk, Unit Syariah dalam Menghadapi ASEAN Economic Community 2015.…..……… 69

D. Strategi Bersaing yang Digunakan PT Asuransi Ramayana,Tbk Unit Syariah dalam Menghadapi AEC 2015... 72

E. Hambatan Serta Solusi Alternatif yang Digunakan PT Asuransi Ramayana,Tbk Unit Syariah dalam Pemasaran... 73

BAB V PENUTUP……….... 74

A. Kesimpulan……… 74

B. Saran……….. 75

xiii

Gambar 2.1. Perkembangan Entitas Asuransi Syariah ... 28 Gambar 4.1. Persentase Kontribusi Distribusi Pemasaran PT. Asuransi

Ramayana, Tbk Unit Syariah... 58 Gambar 4.2. Komposisi Karyawan PT Asuransi Ramayana,Tbk Unit

xiv

DAFTAR TABEL

Tabel 1.1. Daftar Review Studi Terdahulu ... 10

Tabel 2.1. Jumlah Perusahaan Syariah dan Unit Syariah di Indonesia ... 27

Tabel 2.2. Indikator Perusahaan Perasuransian Syariah ... 29

Tabel 2.3. Market Penetrasi Kontribusi dan Aset Syariah Terhadap PDB Kuartal ke 2 Tahun 2014 ... 30

Tabel 2.4. Tingkat Keterbukaan Sektor Perasuransian Negara-Negara Utama ASEAN Tahun 2012 ... 33

Tabel 3.1. Matriks SWOT ... 40

Tabel 4.1. Pencapaian Tingkat Solvabilitas Dana Tabarru’ PT Asuransi Ramayana,Tbk Unit Syariah Tahun 2011-2014……….. 53

Tabel 4.2. Pencapaian Target PT Asuransi Ramayana,Tbk Unit Syariah Tahun 2010-2014... 54

Tabel 4.3. Market Share Asuransi Umum Syariah 2013-2014 ... 56

Tabel 4.4. Populasi Muslim di ASEAN Tahun 2014 ... 63

Tabel 4.5. PDB Per Kapita Negara-Negara ASEAN Tahun 2014 ... 64

1 A. Latar Belakang Masalah

Kerjasama ekonomi ASEAN dimulai dengan disahkannya Deklarasi Bangkok tahun 1967 yang bertujuan untuk mempercepat pertumbuhan ekonomi, kemajuan sosial dan pengembangan budaya.

Arus Bebas Jasa (Free Flows of Services), termasuk Jasa Keuangan di dalamnya, telah dicanangkan oleh para pemimpin negara-negara ASEAN sebagai salah satu pilar utama dari pembentukan satu pasar tunggal dan basis produksi di kawasan Asia Tenggara, yang disebut sebagai Masyarakat Ekonomi ASEAN (ASEAN Economic Community atau AEC).

Pelaksanaan AEC berjalan relatif lebih cepat dibandingkan dengan kerjasama dibidang politik-keamanan (ASEAN Political-Security Community) dan sosial budaya (ASEAN Socio-Culture Community). AEC ditargetkan dipercepat dari tahun 2020 menjadi 2015, dimana perwujudannya diarahkan pada integrasi ekonomi kawasan yang implementasinya mengacu pada ASEAN

Economic Community (AEC) Blueprint.1

AEC Blueprint merupakan pedoman bagi Negara-negara Anggota

ASEAN dalam mewujudkan AEC 2015. AEC Blueprint memuat empat pilar

1

2

utama yaitu : ASEAN sebagai pasar tunggal dan berbasis produksi tunggal yang didukung dengan elemen aliran bebas barang, jasa, investasi, tenaga kerja terdidik dan aliran modal yang lebih bebas, ASEAN sebagai kawasan dengan daya saing ekonomi tinggi, dengan elemen peraturan kompetisi, perlindungan konsumen, hak atas kekayaan intelektual, pengembangan infrastruktur, perpajakan dan e-commerse, ASEAN sebagai kawasan dengan pengembangan ekonomi yang merata dengan elemen pengembangan usaha kecil dan menengah, dan prakarsa integrasi ASEAN untuk Negara-negara CLMV (Cambodia, Myanmar, Laos, dan Vietnam), ASEAN sebagai kawasan yang terintegrasi secara penuh dengan perekonomian global dengan elemen pendekatan yang koheren dalam hubungan ekonomi di luar kawasan, dan meningkatkan peran serta dalam jejaring produksi global.2

Perkembangan ekonomi di Indonesia khususnya pada perkembangan keuangan syariah, Indonesia memiliki potensi untuk menjadi pelopor dan kiblat pengembangan keuangan syariah. Menurut Dr. Halim Alamsyah, Deputi Gubernur Bank Indonesia, Indonesia setidaknya memiliki empat potensi untuk menjadi global player keuangan syariah. Pertama, jumlah penduduk muslim yang besar. Kedua, prospek ekonomi yang cerah, tercermin dari pertumbuhan ekonomi ysng relatif tinggi (kisaran 6%-6,5 %) yang ditopang oleh fundamental ekonomi yang solid. Ketiga, peningkatan sovereign credit rating Indonesia menjadi investment grade yang akan meningkatkan minat investor untuk

berinvestasi di sektor keuangan domestik, termasuk industri keuangan syariah. Keempat, memiliki sumber daya alam yang melimpah yang dapat dijadikan sebagai underlying transaksi keuangan syariah.3

Pengembangan keuangan syariah di Indonesia memiliki beberapa keunggulan dibanding negara lainnya. Pengembangan keuangan syariah di Indonesia lebih bersifat market driven dan dorongan bottom up dalam memenuhi kebutuhan masyarakat sehingga lebih bertumpu pada sektor riil. Hal itu berbeda dengan pengembangan keuangan syariah di Iran, Malaysia, dan Saudi Arabia dimana perkembangan keuangan syariah mereka lebih bertumpu pada sektor keuangan. Di samping itu Indonesia memilki regulatory regime yang dinilai lebih baik dibanding negara lain. Di Indonesia kewenangan mengeluarkan fatwa keuangan syariah bersifat terpusat oleh Dewan Syariah Nasional (DSN)–Majelis Ulama Indonesia (MUI) yang merupakan institusi yang independen. Sementara di negara lain, fatwa dikeluarkan oleh perseorangan ulama sehingga peluang terjadinya perbedaan sangat besar. Di Malaysia, struktur organisasi lembaga fatwa berada di bawah Bank Negara Malaysia (BNM), tidak berdiri sendiri secara independen. Hal ini menunjukkan sistem keuangan syariah Indonesia memilki internal control yang baik dimana pemisahan fungsi dilakukan secara

4

memadai. Dua elemen ini bila digabung akan memiliki resiko-resiko terkait independensi regulator keuangan syariah.4

Dalam dunia perasuransian di Indonesia, khususnya perkembangan asuransi syariah diawali dengan kelahiran asuransi syariah pertama di Indonesia pada tahun 1994, yaitu PT. Syarikat Takaful Indonesia (STI) yang berdiri pada 24 Februari 1994.5 Kemudian semakin banyak tubuh perusahaan asuransi syariah lainnya dan kini diikuti dengan semakin berkembang luasnya asuransi konvensional membuka layanan unit usaha syariah.

Masa depan asuransi syariah di Indonesia masih terbuka lebar. Pertumbuhan ekonomi yang kuat dikombinasikan dengan naiknya tingkat tabungan dan berkembangnya perekonomian kelas menengah merupakan pertanda baik untuk industri asuransi syariah. Bert Paterson, Presiden Direktur PT Sun Life Financial Indonesia mengungkapkan, penetrasi asuransi syariah di Indonesia masih terbilang kecil. Padahal, Indonesia menempati jumlah populasi muslim terbesar di dunia, selain itu Indonesia memiliki jumlah pendudukan muda yang terus meningkat. Pertumbuhan ekonomi yang merangkak naik juga menjadi peluang yang baik, stabilitas politik serta meningkatnya kecenderungan untuk menambung menjadi pertanda yang baik bagi asuransi syariah.6

4Ringkasan materi Studium Generale “Perkembangan Fatwa dan Peraturan Perundang-Undangan

di Bidang Ekonomi dan Keuangan Syariah: Pengalaman Indonesia dan Malaysia” Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 09 September 2014.

Otoritas Jasa Keuangan (OJK) memperkirakan pertumbuhan asuransi syariah mencapai 45%, dari tahun sebelumnya 2013 yang hanya di angka 25%. Pasalnya, berdasarkan data OJK di awal Maret 2013, perusahaan asuransi bertambah dari 45 perusahaan dengan jumlah aset Rp 13,239 triliun. Sementara akhir 2013 bertambah menjadi 49 perusahaan dengan aset mencapai Rp 16,661 triliun dengan pertumbuhan 25,85%.7

Seiring berkembang pesatnya pertumbuhan asuransi syariah di Indonesia dimana asuransi konvensional pun ikut membuka layanan unit usaha syariah, seperti halnya yang dilakukan oleh PT Asuransi Ramayan Tbk yang membuka unit asuransi syariah sejak tahun 2006 berdasarkan pada SK Menteri Keuangan Republik Indonesia No. : KEP-012/KM.5/2006. Hal ini dilakukan agar perusahaan tetap dapat mengikuti perkembangan yang ada dan agar tetap eksis dalam persaingan asuransi di Indonesia.

Masyarakat Ekonomi ASEAN (ASEAN Economic Community atau AEC) 2015 akan membuka persaingan baru bagi perkembangan industri keuangan Syariah Indonesia termasuk perkembangan industri asuransi syariah di Indonesia. Kemampuan untuk dapat bersaing merupakan tantangan dan juga merupakan ancaman, tetapi disisi lain dapat dimanfaatkan untuk keuntungan bisnis sehingga perusahaan dapat berhasil dalam bidangnya. Perusahaan harus menyadari kelemahan dan memanfaatkan kekuatan yang dimiliki untuk dapat

6

memenangkan persaingan. Untuk dapat memenangkan persaingan maka perusahaan harus memiliki strategi bersaing yang berbeda dengan yang dilakukan oleh pesaing.

Strategi perusahaan, khususnya strategi bersaing merupakan langkah yang tepat yang harus diterapkan dan direalisasikan oleh setiap perusahaan agar dapat bertahan di pasar. Strategi bersaing adalah rencana mengenai bagaimana bisnis akan bersaing, apa yang seharusnya menjadi tujuannya dan kebijakan apa yang diperlukan untuk mencapai tujuan tersebut.8

Berdasarkan penjelasan tersebut maka penulis sangat tertarik untuk menganalisis, meneliti lebih lanjut mengenai bagaimana strategi bersaing yang dihadapi asuransi syariah Indonesia dalam menghadapi ASEAN Economic

Community 2015. Untuk itu, peneliti mencoba meneliti permasalahan tersebut

dan menuangkannya dalam skripsi yang berjudul: “ANALISIS STRATEGI BERSAING PT ASURANSI RAMAYANA,Tbk UNIT SYARIAH DALAM MENGHADAPI ASEAN ECONOMIC COMMUNITY (AEC) 2015”

B. Identifikasi Masalah

Pada penelitian ini, adapun masalah yang penulis identifikasi adalah sebagai berikut:

1. Apa yang menjadi kekuatan, kelemahan, peluang serta ancaman bagi asuransi syariah di Indonesia dengan adanya ASEAN Economic Community (AEC) 2015?

2. Bagaimana strategi bersaing yang diterapkan perusahaan asuransi syariah di Indonesia dalam menghadapi ASEAN Economic Community (AEC) 2015?

3. Bagaimana kebijakan para pelaku asuransi syariah di Indonesia dalam menghadapi ASEAN Economic Community (AEC) 2015?

C. Pembatasan dan Perumusan Masalah

Pembatasan masalah merupakan usaha untuk menetapkan batasan-batasan dari masalah penelitian yang akan diteliti. Pembatasan-batasan masalah berguna untuk mengidentifikasikan faktor mana saja yang tidak termasuk dalam ruang lingkup masalah penelitian.9

Berdasarkan identifikasi masalah diatas, maka pembatasan masalah yang akan dikaji dalam penelitian ini adalah;

1. Strategi bersaing asuransi syariah Indonesia dalam menghadapi ASEAN

Economic Community (AEC) 2015.

8

2. Penelitian dibatasi pada produk asuransi kerugian syariah yang terdapat pada PT Asuransi Ramayana Tbk, Unit Syariah dan pada bagian pemasaran.

Kemudian proses perumusan masalah menjadi tahapan yang penting dalam proses sebuah penelitian sehingga permasalahan yang menjadi pokok bahasan menjadi lebih jelas dan terfokus.10

Adapun perumusan masalah dalam penelitian ini, yaitu sebagai berikut : 1. Apa yang menjadi kekuatan, kelemahan, peluang serta ancaman bagi PT

Asuransi Ramayana Tbk, Unit Syariah dengan adanya AEC 2015?

2. Bagaimana strategi bersaing yang diterapkan PT Asuransi Ramayana Tbk, Unit Syariah dalam mengahadapi AEC 2015?

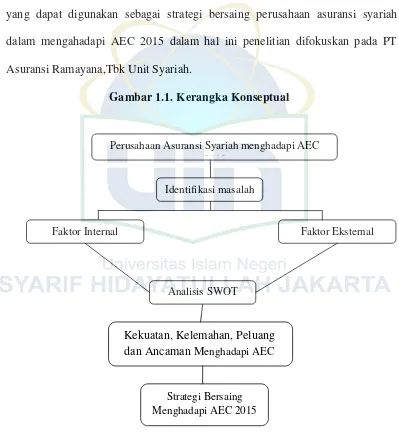

D. Kerangka Teori dan Konseptual

Penelitian ini diawali dari penentuan topic yaitu perusahaan asuransi syariah dalam menghadapi AEC 2015, kemudian dilakukannya identifikasi masalah yakni ingin mengetahui kekuatan, kelemahan, peluang, ancaman serta strategi bersaing perusahaan asuransi syariah dalam menghadapi AEC 2015, kemudian melihat faktor internal serta eksternal dari objek penelitian, setelah itu mulai melakukan analisis SWOT yakni analisa kelemahan dan kekuatan yang didapat dari faktor internal, juga analisa peluang dan ancaman yang didapat dari faktor eksternal. Dari hasil olah data SWOT maka dihasilkan alternatif strategi

yang dapat digunakan sebagai strategi bersaing perusahaan asuransi syariah dalam mengahadapi AEC 2015 dalam hal ini penelitian difokuskan pada PT Asuransi Ramayana,Tbk Unit Syariah.

Gambar 1.1. Kerangka Konseptual

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini yaitu untuk mengetahui dan menganalisis strategi bersaing yang diterapkan perusahaan dalam menghadapi persaingan pada AEC 2015.

Strategi Bersaing Menghadapi AEC 2015 Faktor Internal

Perusahaan Asuransi Syariah menghadapi AEC 2015

Kekuatan, Kelemahan, Peluang dan Ancaman Menghadapi AEC

2015

Faktor Eksternal

10

2. Manfaat Penelitian

a. Manfaat bagi perusahaan. Sebagai bahan masukan dalam pengambilan keputusan strategi bersaing perusahaan.

b. Manfaat bagi penulis. Penelitian ini menambah pengetahuan mengenai AEC 2015 dan mengetahui strategi bersaing dari teori pemasaran yang didapat selama masa perkuliahan.

c. Manfaat bagi pihak lain. Penelitian ini diharapkan dapat menambah khazanah pengetahuan mengenai perkembangan asuransi di Indonesia, menjadi sumber informasi mengenai peluang dan tantangan serta strategi bersaing pelaku asuransi syariah dalam menghadapi AEC 2015.

F. Tinjauan (Review) Studi Terdahulu

Berikut studi terdahulu yang penulis telah kaji adalah : Tabel 1.1. Daftar Review Studi Terdahulu

1. Identitas Irwan Sofiansyah

Judul Karya Ilmiah Tesis, Fakultas Sosial dan Ilmu Politik Universitas

Indonesia 2008; ANALISA STRATEGI JASINDO

TAKAFUL DALAM MENGHADAPI PERSAINGAN

ASURANSI SYARIAH DI INDONESIA

Substansi Mengetahui bagaimana penerapan strategi bisnis

perusahaan asuransi kerugian untuk meraih pangsa pasar

yang seluas-luasnya.

2. Identitas Kaleb Zwingli dan Ronny H. Mustamu

STRATEGI PT. RUMBIA CITRA DARMA DENGAN

ANALISIS SWOT

Substansi Menganalisis perencanaan strategi PT. Rumbia Citra

Darma.

3. Identitas P. Julius F. Nagel; Dosen Unika Widya Mandala Surabaya

Judul Karya Ilmiah Paper; PELUANG DAN TANTANGAN UKM

INDONESIA MENGHADAPI MASYARAKAT

EKONOMI ASEAN 2015

Substansi Mengetahui tantangan dan peluang yang dihadapi ASEAN

Economic Community 2015, bagaimana kesiapan UKM

Indonesia dalam menghadapi AEC.

4. Identitas Syprianus Aristeus

Judul Karya Ilmiah Jurnal Rechtsvinding, Vol. 3 No. 2, Agustus 2014, hlm

145-162; PELUANG INDUSTRI DAN

PERDAGANGAN INDONESIA DALAM

PELAKSANAAN MASYARAKAT EKONOMI ASEAN

Substansi Membahas bagaimana pelaksanaan pasar bebas MEA di

Indonesia dan bagaimana antisipasi pemerintah Indonesia

dengan diberlakukan WTO serta Kehadiran

Undang-Undang Perindustrian dan Perdagangan.

5. Identitas I Wayan Dipta; Deputi Bidang Pengkajian Sumberdaya

UKMK

Judul Karya Ilmiah Infokop Vol.21-Oktober 2012; MEMPERKUAT UKM

MENGHADAPI MASYARAKAT EKONOMI ASEAN

TAHUN 2015

Substansi Tujuan dari penelitian ini yaitu untuk mengetahui

harapan, peluang dan tantangan bagi UKM dalam

menghadapi MEA tahun 2015 dan upaya-upaya apa yang

12

Dari tinjauan (review) studi terdahulu tersebut, diperoleh hasil Perbedaan skripsi yang ditulis dengan penelitian sebelumya:

1. Walaupun penelitian sebelumnya ada yang menekankan salah satu aspek, dalam penelitian ini penulis akan menekankan pada aspek kekuatan, kelemahan, peluang dan ancaman serta bagaimana strategi bersaing yang

diterapkan PT Asuransi Ramayana,Tbk Unit Syariah mengahadapi ASEAN

Economic Community 2015.

2. Dengan objek penelitian yang berbeda walaupun dengan metode yang sama, maka akan menghasilkan hasil yang berbeda.

G. Sistematika Penulisan

Berikut sistematika penulisan skripsi ini, yaitu terbagi menjadi lima bab : BAB I PENDAHULUAN

Pada bab ini berisi tentang latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, kerangka teori dan konseptual, tujuan dan manfaat penelitian, review studi terdahulu, dan sistematika penulisan.

BAB II KAJIAN KEPUSTAKAAN

perkembangan asuransi syariah di Indonesia, serta tinjauan teoritis

ASEAN Economic Community (AEC).

BAB III METODE PENELITIAN

Pada bab ini menguraikan cara kerja dan prosedur pelaksanaan penelitian. Menjelaskan mengenai subjek dan objek penelitian, definisi operasional variable, jenis dan sumber data penelitian, teknik pengumpulan data, kemudian metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini penulis akan menguraikan profil PT Asuransi Ramayana, Tbk Unit Syariah kemudian menguraikan dan menganalisis kekuatan, kelemahan, peluang, dan ancaman menggunakan analisis SWOT, dan akan didapat empat alternatif strategi yang dapat digunakan untuk strategi bersaing PT Asuransi Ramayana, Tbk Unit Syariah dalam menghadapi ASEAN Economic

Community (AEC) 2015.

BAB V PENUTUP

14 BAB II

KAJIAN KEPUSTAKAAN

A. Konsep Strategi Bersaing

Menurut Fred R. David, strategi merupakan sarana bersama dengan tujuan jangka panjang yang hendak dicapai.11 Kemudian Porter menyatakan bahwa strategi adalah alat yang sangat penting untuk mencapai keunggulan bersaing.12

Strategi bersaing adalah mengembangkan rencana mengenai bagaimana bisnis akan bersaing, apa yang seharusnya menjadi tujuannya dan kebijakan apa yang diperlukan untuk mencapai tujuan tersebut.13 Definisi Competitive

Marketing Strategy atau strategi bersaing menurut Porter adalah kombinasi

antara akhir (tujuan) yang diperjuangkan oleh perusahaan dengan alat (kebijaksanaan) dan perusahaan berusaha sampai kesana.14

Dalam penentuan strategi bersaing harus didasarkan pada analisis lingkungan eksternal yaitu peluang dan ancaman yang dihadapi oleh perusahaan seperti keadaan pasar, situasi persaingan, perkembangan teknologi, keadaan ekonomi, politik dan hukum, sosial budaya, serta demografi. Sedangkan

11Fred R. David, Manajemen Strategis Konsep, (Jakarta: Salemba Empat, 2012), Jilid 1 Edisi 12, hlm.18.

12Michael E. Porter, Strategi Bersaing, Teknik menganalisis Industri dan Pesaing, (Jakarta: Erlangga,2001), hlm.4.

lingkungan internal yaitu kekuatan dan kelemahan yang dimiliki perusahaan terdiri dari produk, harga, distribusi, promosi dan pelayanan.

Tujuan strategi bersaing yaitu menemukan posisi dimana perusahaan dapat melindungi diri sendiri terhadap tekanan (daya) persaingan atau dapat mempengaruhi tekanan tersebut secara positif.

B. Keunggulan Bersaing

Tujuan pengembangan strategi yaitu agar perusahaan mampu bersaing dalam setiap keadaan, terutama pada saat kondisi ekonomi dan politik yang kurang menguntungkan, sehingga perusahaan dituntut harus mempunyai keunggulan bersaing.

Keunggulan bersaing adalah kumpulan strategi untuk menentukan keunggulan suatu perusahaan dari persaingan diantara perusahaan lain.15 Menurut Kotler, Keunggulan bersaing merupakan keunggulan atas pesaing yang didapatkan dengan menyampaikan nilai pelanggan yang lebih besar melalui harga yang lebih murah atau dengan menyediakan lebih banyak manfaat yang sesuai dengan penetapan harga yang lebih tinggi.16

Keunggulan bersaing menurut Michael E Porter adalah jantung dari kinerja perusahaan didalam pasar yang bersaing, yaitu tentang bagaimana sebuah perusahaan benar-benar menerapkan strategi tersebut kedalam praktek, tiga

16

strategi umum untuk mencapai keunggulan bersaing: keunggulan biaya, diferensiasi dan focus. Dikarenakan banyak kegagalan strategi perusahaan berakar dari ketidakmampuan untuk menerjemahkan strategi bersaing yang luas kedalam langkah tindakan yang spesifik yang diperlukan untuk memperoleh keunggulan bersaing. Pada dasarnya keunggulan bersaing berkembang dari nilai yang perusahaan membangun sebuah jembatan diantara perumusan strategi dan pelaksanaan, dan bukan memperlakukan kedua subjek secara terpisah.17

Menurut Porter Ada tiga strategi untuk mencapai keunggulan bersaing, yaitu18 :

a) Strategi keunggulan biaya (cost leadership)

Merupakan strategi yang digunakan perusahaan apabila ingin menjadi pemimpin pasar berbasis biaya rendah dengan basis pelanggan yang luas. b) Strategi diferensiasi (differentiation)

Adalah mendiferensiasi produk atau jasa yang ditawarkan perusahaan, yaitu menciptakan sesuatu yang baru yang dirasakan oleh keseluruhan industri sebagai hal yang unik. Diferensiasi dapat dilakukan dalam banyak bentuk, seperti diferensiasi dalam gengsi (prestige) dan brand

image, teknologi, inovasi, fitur, jasa pelayanan pelanggan, jaringan

dealer.

17Michael E Porter, Keunggulan Bersaing, Menciptakan dan Mempertahankan Kinerja Unggul (Jakarta: PT. Gramedia Pustaka Utama, 1994), hlm. Xiii

c) Strategi fokus (focus)

Perusahaan dengan strategi fokus melayani kebutuhan spesifik ceruk pasar (market niche), memusatkan (focus) pada kelompok pembeli, segmen lini produk atau pasar geografis tertentu. Perbedaan dengan strategi sebelumnya terletak pada segmentasinya yang lebih kecil atau sempit. Strategi ini didasarkan pada pemikiran bahwa perusahaan akan mampu melayani target strateginya yang sempit secara lebih efektif dan efisienketimbang pesaing yang bersaing lebih luas.

C. Strategi Pemasaran

Pemasaran bagi suatu perusahaan merupakan salah satu fungsi penting dan sangat berpengaruh terhadap fungsi-fungsi lainnya yang ada di dalam perusahaan. Dalam kegiatan pemasaran perlu diadakan terlebih dahulu pengidentifikasian secara tepat apa yang diinginkan konsumen, sehingga perusahaan tidak menghasilkan barang atau jasa yang salah. Maka perusahaan perlu menentukan strategi pemasarannya secara tepat untuk menghadapi persaingan yang ada.

18

dan inginkan melalui penciptaan dan pertukaran produk dan nilai satu sama lain.19

Strategi pemasaran adalah alat yang dipakai untuk mencapai tujuan-tujuan pemasaran.20 Maka dibutuhkan penganalisaan penyusunan strategi pemasaran terhadap faktor-faktor terkait dalam pelaksanaan fungsi-fungsi perusahaan yang meliputi fungsi keuangan, pemasaran, produksi, serta personalia.

D. Analisis SWOT Sebagai Alat Formulasi Strategi

Menurut Yusanto dan Widjajakusuma, analisis SWOT merupakan salah satu instrumen internal dan eksternal perusahaan yang telah dikenal luas. Analisis ini bertumpu pada basis data tahunan dengan pola 3-1-5. Maksudnya, data yang ada diupayakan mencakup data tiga tahun sebelum dilakukan analisis apa yang diinginkan pada tahun dilakukannya analisis serta kecenderungan organisasi untuk lima tahun kedepan pasca analisis. Hal ini dimaksudkan agar strategi yang akan diambil memiliki dasar dan fakta yang dapat dipertanggungjawabkan.21

Menurut Freddy, analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (strengths) dan peluang

19Philip Kotler, op.cit. hlm.5.

20Adrian Payne, Pemasaran Jasa, (Yogyakarta: Andi, 2001), hlm.39.

(opportunities), namun secara bersamaan dapat meminimalkan kelemahan

(weaknesses) dan ancaman (threats). Proses pengambilan keputusan strategis

selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijalan perusahaan.22

Metode analisis SWOT paling sering digunakan dalam metode evaluasi bisnis untuk mencari strategi yang akan dilakukan. Analisis SWOT hanya menggambarkan situasi yang terjadi bukan sebagai pemecah masalah.

Analisis SWOT membandingkan antara faktor eksternal dan internal. Dengan analisis ini akan dihasilkan empat kemungkinan yakni kekuatan

(strengths), peluang (opportunities), kelemahan (weaknesses) dan ancaman

(threats).

1. Analisis Lingkungan Internal

Lingkungan internal merupakan aspek-aspek yang ada di dalam perusahaan. Dari analisis lingkungan internal akan diketahui kekuatan dan kelemahan yang dimiliki oleh perusahaan. Faktor-faktor terkait dengan lingkungan internal perusahaan meliputi:

a) Struktur Organisasi Perusahaan. Jika struktur organisasi jelas dan

baik, maka akan diketahui sampai dimana wewenang dan tanggung jawab yang dimiliki seseorang, apakah sudah sesuai atau tidak.

20

b)Keuangan Perusahaan. Sehat atau tidaknya sebuah perusahaan dapat

dilihat dari laporan keuangannya. Laporan yang disusun secara baik dan akurat dapat menggambarkan keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu, keadaan inilah yang digunakan untuk menilai kinerja keuangan.

c) Sistem Manajemen dan Sumber Daya Manusia (SDM). Dalam

pengertian praktis sehari-hari, SDM lebih dimengerti sebagai bagian integral dari sistem yang membentuk suatu organisasi.

d)Teknologi. Merupakan perkembangan suatu media / alat yang dapat

digunakan dengan lebih efisien guna memproses serta mengendalikan suatu masalah.

e) Sarana Prasarana/Fasilitas. Fasilitas biasa dihubungkan dalam

pemenuhan suatu prasarana umum yang terdapat dalam suatu perusahaan atau organisasi tertentu.

2. Analisis Lingkungan Eksternal

di luar pengendalian jangka pendek manajemen puncak. Faktor-faktor terkait dengan lingkungan eksternal perusahaan meliputi23:

a) Demografis. Mencakup besarnya polusi, struktur usia, distribusi,

geografis, komposisi etnis, dan distribusi pendapatan.

b) Ekonomi, Mencakup tingkat inflasi, tingkat bunga, defisit atau surplus

neraca perdagangan, defisit atau surplus anggaran, tingkat simpanan pribadi, tingkat simpanan perusahaan dan produk domestic bruto.

c) Politik dan hukum, Mencakup hukum perpajakan, filosofi, hukum

pelatihan tenaga kerja, kebijakan dan filosifi pendidikan.

d) Sosial budaya. Mencakup wanita dalam angkatan kerja, variasi dalam

angkatan kerja, perilaku atas kualitas kerja, pertimbangan mengenai lingkungan, pergeseran dalam prepensi mengenai karakteristik produk dan jasa, gaya hidup.

e) Teknologi. Mencakup inovasi produk, inovasi proses, aplikasi

pengetahuan, fokus pada biaya penelitian pengembangan yang didukung pemerintah maupun swasta, dan teknologi komunikasi baru.

f) Ancaman Masuk Pendatang Baru. Masuknya pendatang baru dalam

industri asuransi syariah membuat tingkat persaingan dalam industri ini semakin ketat.

22

Dengan analisis lingkungan internal dan eksternal tersebut akan dihasilkan empat kemungkinan yakni kekuatan (strengths), peluang

(opportunities), kelemahan (weaknesses) dan ancaman (threats).

1. Peluang (opportunities)

Suatu peluang merupakan situasi utama yang menguntungkan dalam lingkungan perusahaan. Kecenderungan-kecenderungan utama adalah salah satu dari peluang. Identifikasi dari segmen pasar yang sebelumnya terlewatkan, perubahan-perubahan dan keadaan bersaing, peraturan-peraturan dalam perubahan teknologi, serta hubungan pembeli dan pemasok yang dapat diperbaiki dapat menunjukkan peluang bagi perusahaan.

2. Ancaman (threats)

3. Kekuatan (strenghts)

adalah sumberdaya, keterampilan dan keunggulan lain yang relatif terhadap pesaing dan kekuatan dari pasar suatu perusahaan untuk melayani.

4. Kelemahan (weaknesses)

Kelemahan merupakan keterbatasan atau kekurangan dalam sumberdaya, ketrampilan dan kemauan yang secara serius menghalangi kinerja suatu perusahaan.

Maka dengan analisis lingkungan ini, akan didapat kekuatan, kelemahan, peluang, dan ancaman untuk menciptakan strategi bersaing PT Asuransi Ramayana,Tbk Unit Syariah dalam menghadapi ASEAN Economic Community (AEC) 2015.

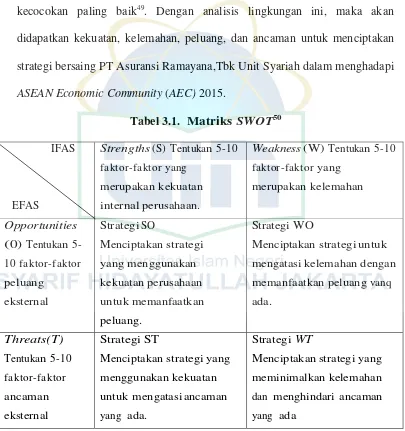

Kemudian alat yang dipakai untuk menyusun faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang dan ancaman) adalah matriks SWOT. Matrik SWOT merupakan alat untuk pencocokan yang sangat penting bagi para manajer, yakni mengembangkan 4 (empat) jenis strategi sebagai berikut24:

24

IFAS

EFAS

Strengths (S) Tentukan 5-10 faktor-faktor yang merupakan kekuatn internal perusahaan.

Weakness (W) Tentukan 5-10 faktor-faktor yang merupakan kelemahan

Opportunities (0) Tentukan 5-10 faktor-faktor peluang eksternal Strategi SO Menciptakan strategi yang menggunakan kekuatan perusahaan untuk memanfaatkan peluang. Strategi WO Menciptakan strategi untuk mengatasi kelemahan dengan memanfaatkan peluanq vanq ada.

Threats(T) Tentukan 5-10 faktor-faktor ancaman eksternal Strategi ST

Menciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman yang ada.

Strategi WT

Menciptakan strategi yang meminimalkan kelemahan dan

menghindari ancaman yang ada

Strategi SO (Kekuatan-Peluang): Memanfaatkan kekuatan internal perusahaan asuransi syariah untuk menarik keuntungan dari peluang eksternal..

Strategi WO (Kelemahan-Peluang): Memperbaiki kelemahan internal dengan cara mengambil keuntungan dari peluang eksternal.

Strategi ST (Kekuatan-Ancaman): Menggunakan kekuatan sebuah perusahaan asuransi syariah untuk menghindari atau mengurangi dampak ancaman eksternal.

E. Perkembangan Asuransi Syariah di Indonesia

Konsep asuransi sudah dikenal sejak zaman Sebelum Masehi dimana manusia pada masa itu telah menyelamatkan jiwanya dari berbagai ancaman, antara lain kekurangan bahan makanan yang terjadi pada zaman Mesir kuno

semasa Raja Fir’aun berkuasa seperti yang terekam dalam al Quran Surah Yusuf

ayat 42-49.25

Di Indonesia kegiatan asuransi merupakan kelanjutan asuransi yang ditinggalkan oleh Pemerintah Hindia Belanda26, dimulai sejak terjadinya migrasi usaha ini dari Negeri Belanda yang dibawa oleh para intelektual Negara tersebut ke Indonesia untuk menjamin kehidupan mereka, dalam bentuk maskapai-maskapai seperti N.V. Levensverzekering Maatschappij van de Nederlanden van 1845, N.V. Levensverzekering Maatschappij NILLMIJ van 1859,dan

Onderlinge Levensverzekering Genootschap de Olveh van 1879.27

Sedangkan perkembangan asuransi syariah di Indonesia baru ada pada akhir tahun 1994 yaitu dengan berdirinya Asuransi Takaful Indonesia pada tanggal 25 Agustus 1994 dengan diresmikannya PT. Asuransi Takaful Keluarga yang melayani asuransi jiwa (life) melalui Surat Keputusan Menteri Keuangan Nomor Kep-385/KMK.017/1994.28 Setahun kemudian yaitu pada tahun 1995 beroperasilah Asuransi Takaful Umum yang melayani asuransi

25AM. Hasan Ali, Asuransi dalam Perspektif Hukum Islam, (Jakarta: Prenada Media, 2004), eds.ke-1, ctk.ke-1, hlm. 65.

26 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: Raja Grafindo Persada, 2004), eds.ke-6, ctk. Ke-8, hlm. 277.

26

umum (general).29 Hingga saat ini perkembangan asuransi syariah sudah berkembang luas bahkan asuransi bukan syariah membuka layanan unit usaha syariah.

Masa depan asuransi syariah di Indonesia masih terbuka lebar. Penduduk Indonesia dimana mayoritas adalah muslim, kemudian pertumbuhan ekonomi yang kuat dikombinasikan dengan naiknya tingkat tabungan dan berkembangnya perekonomian kelas menengah merupakan pertanda baik untuk perkembangan industri asuransi syariah.

Perkembangan perasuransian syariah di Indonesia menunjukkan perkembangan yang cukup baik, hal ini dapat kita lihat dari pertumbuhan asetnya yang semakin meningkat. Yakni diketahui tahun 2011 aset perasuransian syariah di Indonesia senilai 9,15 Triliun Rupiah, meningkat menjadi 13,24 Triliun Rupiah pada tahun 2012, kemudian pada triwulan III 2014 semakin meningkat dengan nilai asset 20,77 Triliun Rupiah.30

Otoritas Jasa Keuangan (OJK) memperkirakan pertumbuhan asuransi syariah pada tahun 2014 mencapai 45%, dari tahun sebelumnya 2013 yang hanya di angka 25%. Pasalnya, berdasarkan data OJK di awal Maret 2013, perusahaan asuransi bertambah dari 45 perusahaan dengan jumlah aset Rp 13,239 triliun. Sementara akhir 2013 bertambah menjadi 49 perusahaan dengan aset mencapai

29Karnoto Mohamad, Peran dan Prospek Asuransi Takaful di Indonesia, dalam InfoBank, edisi Khusus, Jakarta 2007, hlm.99.

Rp 16,661 triliun dengan pertumbuhan 25,85%. Sementara, asuransi jiwa yang berjumlah 20 dengan aset Rp 10 triliun, dengan peningkatan Rp 12,79 triliun atau tumbuh 27,72%. Untuk asuransi umum dan kerugian yang awalnya berjumlah 22 dengan aset Rp 2,6 triliun bertambah empat menjadi 26 perusahaan dengan aset akhir tahun 3,13 triliun atau meningkat 19%. Selain itu OJK mengungkapkan, perusahaan reasuransi hanya berjumlah tiga dengan pertumbuhan aset dari Rp 592 miliar menjadi Rp 738 miliar atau tumbuh 24,6%. Secara khusus aset perusahaan asuransi jiwa meningkat 25,4% dari Rp 13,213 triliun menjadi Rp 16,564 triliun. Premi bruto dari Rp 8,8 triliun meningkat 24,9% dari Rp 7,1 triliun.31

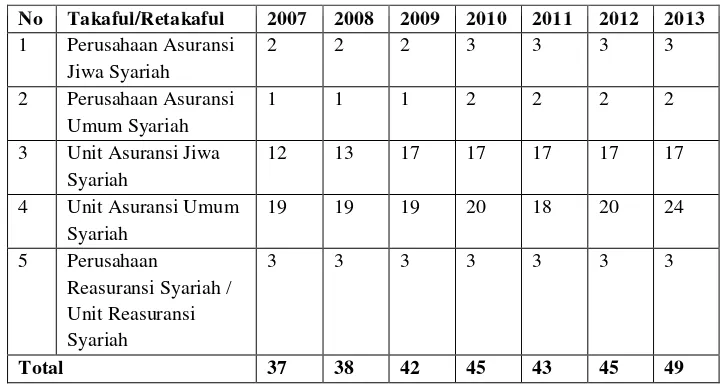

Tabel 2.1. Jumlah Perusahaan Syariah dan Unit Syariah di Indonesia32 No Takaful/Retakaful 2007 2008 2009 2010 2011 2012 2013

1 Perusahaan Asuransi Jiwa Syariah

2 2 2 3 3 3 3

2 Perusahaan Asuransi Umum Syariah

1 1 1 2 2 2 2

3 Unit Asuransi Jiwa Syariah

12 13 17 17 17 17 17

4 Unit Asuransi Umum Syariah

19 19 19 20 18 20 24

5 Perusahaan

Reasuransi Syariah / Unit Reasuransi Syariah

3 3 3 3 3 3 3

Total 37 38 42 45 43 45 49

Sumber: Data AAJI, OJK.

31 http://radarpena.com/read/2014/04/10/10743/18/1/Pertumbuhan-Asuransi-Syariah-Mencapai-Puncaknya-#sthash.dBvrJ2ia.dpuf, diakses pada tanggal 26 Oktober 2014.

28

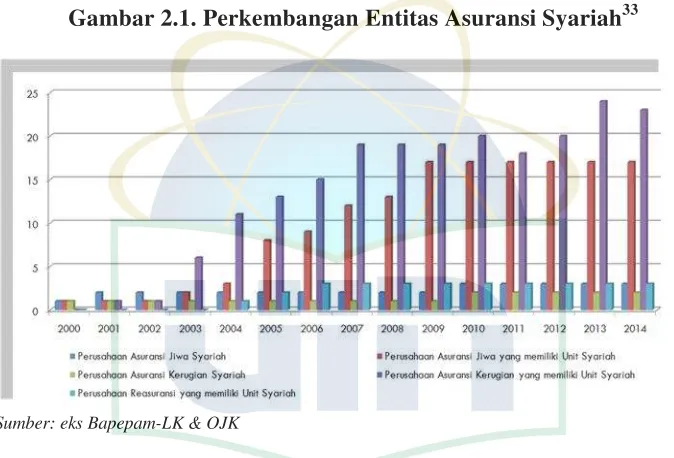

Gambar 2.1. Perkembangan Entitas Asuransi Syariah33

Sumber: eks Bapepam-LK & OJK

Dari gambar di atas, Selama 2000-Agust 2014, asuransi syariah meningkat dari 3 pelaku (1 full Asuransi Jiwa, 1 full Asuransi Umum dan 1 UUS Asuransi Umum) menjadi 48 pelaku (3 full Asuransi Jiwa, 17 UUS Asuransi Jiwa, 2 full Asuransi Umum, 23 UUS Asuransi Umum, dan 3 UUS Reasuransi).

Perkembangan perusahaan perasuransian syariah dalam periode laporan mengalami peningkatan. Pada triwulan I tahun 2014 terlihat peningkatan nilai asset dan investasi masing-masing sebesar 4,47% menjadi Rp16,66 triliun dan 7,32% menjadi Rp14,30 triliun. Namun di sisi lain, nilai kewajiban, kontribusi bruto dan klaim bruto mengalami peningkatan masing-masing 31,84% menjadi Rp5,51 triliun; 34,80% menjadi Rp8,88 triliun dan 40,44% menjadi Rp2,52 triliun.34

33Moch. Muchlasin, op.cit. slide ke-11.

Tabel 2.2. Indikator Perusahaan Perasuransian Syariah (dalam triliun rupiah)

No Jenis Indikator TW IV 2013¹ TW I 2014²

1 Total Aset

Asuransi Jiwa Syariah 12,15 12,79

Asuransi Umum Syariah dan Reasuransi Syariah

3,80 3,87

Jumlah 15,95 16,66

2 Total Investasi

Asuransi Jiwa Syariah 10,66 11,54

Asuransi Kerugian dan Reasuransi Syariah

2,67 2,76

Jumlah 13,33 14,30

3 Kontribusi Bruto

Asuransi Jiwa Syariah 5,24 7,16

Asuransi Umum dan Reasuransi Syariah

1,35 1,72

Jumlah 6,59 8,88

4 Klaim Bruto

Asuransi Jiwa Syariah 1,18 1,67

Asuransi Umum dan Reasuransi Syariah

0,61 0,85

Jumlah 1,99 2,52

5 Kewajiban

Asuransi Jiwa Syariah 2,11 3,51

Asuransi Kerugian & Reasuransi Syariah

2,07 2,00

Jumlah 4,18 5,51

Sumber: Otoritas Jasa Keuangan (OJK) Keterangan:

1) Triwulan IV – 2013, per 30 September 2013 2) Triwulan I – 2014, per 31 Desember 2013

Dan pada laporan Financial Highligths IKNB (Institusi Keuangan

Non-Bank) Syariah data per September 2014 menunjukkan jumlah aset Perusahaan

30

sebesar 16.566,85 Triliun Rupiah, aset Asuransi Umum sebesar 3.314,87 Triliun Rupiah, dan aset Reasuransi 805,52 Triliun Rupiah.35

Kemudian berdasarkan data Asosiasi Asuransi Syariah Indonesia (AASI) pada akhir 2014 diperkirakan terjadi penurunan 40%. Kontribusi asuransi jiwa syariah pada triwulan II 2014 sebesar Rp 3.810 miliar, asuransi umum dan reasuransi syariah Rp 679.79 miliar. Dengan total asuransi dan reasuransi syariah sebesar Rp 4,479.98 miliar. Dari sisi klaim pada asuransi jiwa syariah pada triwulan 2014 sebesar Rp 1,020.57 miliar, lalu asuransi umum dan reasuransi syariah sebesar Rp 389.09 miliar. Total asuransi dan reasuransi syariah mencapai Rp 1,409.66 Diperkirakan 2015, pasar syariah internasional mencapai US$ 20-21 miliar.36

Tabel 2.3.

Sumber: AASI

35

Otoritas Jasa Keuangan (OJK), “Perkembangan IKNB Syariah”, pada Konsinyering Dewan Pengawas Syariah di Grand Alia, Jakarta 24 November 2014, Slide ke-3.

F. ASEAN ECONOMIC COMMUNITY (AEC) 2015

1. Kesepakatan ASEAN Economic Community (AEC) 2015

Sebelum ASEAN didirikan, berbagai konflik pernah terjadi diantara sesama negara-negara Asia Tenggara, menyadari hal tersebut perlu dibentuk kerjasama untuk meredakan rasa saling curiga dan membangun rasa saling percaya, serta mendorong kerjasama pembangunan kawasan.

Untuk merealisasikan hal tersebut, maka pada tanggal 8 Agustus 1967 di Bangkok ditandatangani Deklarasi ASEAN atau dikenal dengan Deklarasi Bangkok. Deklarasi tersebut menandai berdirinya perhimpunan Bangsa-Bangsa Asia Tenggara (Association of South East Asian Nations/ASEAN).

Adapun prinsip utama dalam kerjasama ASEAN, seperti yang terdapat dalam Treaty of Amity and Cooperation in SouthEast Asia (TAC) pada tahun 1976 yaitu saling menghormati, kedaulatan dan kebebasan domestic tanpa adanya campur tangan dari luar, non interference, penyelesaian perbedaan atau sengketa dengan cara damai, menghindari ancaman dari penggunaan kekuatan/senjata, dan kerjasama efektif antara anggota.37

Pada tahun 1997 tepatnya dalam ASEAN Summit yang diadakan di Kuala Lumpur, para kepala negara ASEAN menyepakati ASEAN Vision 2020 yaitu mewujudkan kawasan yang stabil dan berdaya saing tinggi dengan pertumbuhan ekonomi yang merata. Dari sinilah muncul ide pembentukan Komunitas ASEAN yang memiliki tiga pilar utama, yaitu: (1) ASEAN Security Community, (2)

32

ASEAN Economic Community, (3) ASEAN Socio-Cultural Community.

Komunitas ini pada awalnya akan diterapkan secara penuh pada tahun 2020, namun untuk ASEAN Economic Community (AEC) dipercepat menjadi tahun 2015 sesuai dengan kesepakatan dari pemimpin negara-negara anggota ASEAN. Hal ini pun juga disesuaikan dengan perkembangan globalisasi internasional yang menuntut ASEAN untuk lebih kompetitif lagi.38 Dimana perwujudannya diarahkan pada integrasi ekonomi kawasan yang implementasinya mengacu pada

ASEAN Economic Community (AEC) Blueprint.39

AEC Blueprint merupakan pedoman bagi Negara-negara Anggota

ASEAN dalam mewujudkan AEC 2015. AEC Blueprint memuat empat pilar utama yaitu : (1) ASEAN sebagai pasar tunggal dan berbasis produksi tunggal yang didukung dengan elemen aliran bebas barang, jasa, investasi, tenaga kerja terdidik dan aliran modal yang lebih bebas; (2) ASEAN sebagai kawasan dengan daya saing ekonomi tinggi, dengan elemen peraturan kompetisi, perlindungan konsumen, hak atas kekayaan intelektual, pengembangan infrastruktur, perpajakan dan e-commerse; (3) ASEAN sebagai kawasan dengan pengembangan ekonomi yang merata dengan elemen pengembangan usaha kecil dan menengah, dan prakarsa integrasi ASEAN untuk Negara-negara CLMV (Cambodia, Myanmar, Laos, dan Vietnam); (4) ASEAN sebagai kawasan yang terintegrasi secara penuh dengan perekonomian global dengan elemen

38Triansyah Djani D., ASEAN Selayang Pandang. (Jakarta: Dir. Jen. Kerjasama ASEAN Departemen Luar Negeri Republik Indonesia, 2007), hlm.32.

pendekatan yang koheren dalam hubungan ekonomi di luar kawasan, dan meningkatkan peran serta dalam jejaring produksi global.40

Sebagai bagian dari salah satu pilar komunitas ini, AEC sendiri merupakan pondasi yang diharapkan dapat memperkuat dan memaksimalkan tujuan integrasi ekonomi di kawasan ASEAN dan membuka peluang bagi negara-negara anggota, serta dapat meningkatkan kualitas kerjasama dalam hal ekonomi di ASEAN kearah yang lebih signifikan.

2. Keterbukaan Sektor Jasa Perasuransian Indonesia di ASEAN

Berdasarkan Analisis keterbukaan sektor perasuransian yang dilakukan oleh Sigit Setiawan (2012) yang disusun dengan menggunakan metode

Claessens dan Glaessner (1998) dalam kajian berjudul “Internationalization Of

Financial Services In Asia”, keterbukaan sektor jasa perasuransian Indonesia

[image:47.612.117.489.529.680.2]memiliki komitmen sektor asuransi yang cukup terbuka dan berada dalam peringkat kedua berdasarkan tingkat komitmen yang diberikan.

Tabel 2.4. Tingkat Keterbukaan Sektor Perasuransian Negara-Negara Utama ASEAN Tahun 2012

No Negara Rank Thn Sebelumnya

Rank Thn.2012

Indeks Keterbukaan

Sektor

Kategori

1 Singapura 1 1 4.4 Tinggi

2 Indonesia 3 2 3.2 Menengah

3 Filipina 2 3 3.1 Menengah

4 Thailand 4 4 2.8 Rendah

5 Malaysia 5 5 2.2 Rendah

Sumber: Sigit Setiawan (2012)

34

Dari hasil asesmen tersebut, negara yang memiliki nilai indeks keterbukaan sektoral yang tinggi dapat dikatakan memiliki tingkat komitmen sektoral yang tinggi, sedangkan negara dengan nilai indeks keterbukaan sektoral rendah berarti memiliki tingkat komitmen sektoral yang rendah. Tingkat komitmen sektoral yang tinggi mencerminkan sektor tersebut bersifat relatif terbuka dari unsur-unsur pembatasan melalui regulasi, dan tingkat komitmen sektoral yang rendah merefleksikan sektor tersebut cenderung bersifat tertutup/terbatas/restriktif melalui pemberlakuan regulasi pembatasan.

Pemberian nilai indeks sektoral suatu negara ditetapkan berdasarkan tiga kriteria regulasi pembatasan yaitu regulasi mengenai : 1) pendirian perusahaan dan kepemilikan; 2) aktivitas usaha; dan 3) status domisili di suatu negara. Indeks bernilai antara 1 hingga 5 dengan nilai indeks 5 untuk yang paling terbuka dan nilai indeks 1 untuk yang paling tertutup. 41

Indonesia memiliki komitmen sektor asuransi yang cukup terbuka dan berada dalam peringkat kedua berdasarkan tingkat komitmen yang diberikan. Posisi Indonesia berada satu tingkat di bawah Singapura yang menduduki peringkat pertama. Meskipun data merupakan data tahun 2012, namun cukup untuk menggambarkan sektor keterbukaan industri perasuransian Indonesia yang cukup terbuka. Hal ini menjadi gambaran peluang industri perasuransian Indonesia diantara negara-negara anggota di ASEAN.

35 A. Subjek dan Objek Penelitian

1. Subjek Penelitian

Penelitian ini dilakukan pada perusahaan asuransi kerugian syariah, yaitu PT Asuransi Ramayana, Tbk Unit Syariah yang terletak di Komplek Royal Palace Blok A / No.21-22, Jl. Prof Dr. Soepomo No. 178A, Tebet, Jakarta Selatan 12870, Telp. (021) 83797683, Fax. (021) 83797685 – Website. www.ramayanains.com. Waktu penelitian dilaksanakan pada bulan Maret sampai April 2015.

2. Objek Penelitian

Objek pada penelitian ini yaitu faktor kekuatan, kelemahan, peluang dan ancaman untuk menciptakan strategi bersaing khususnya strategi bersaing pada pemasaran produk asuransi kerugian PT Asuransi Ramayana, Tbk Unit Syariah dalam menghadapi persaingan pada ASEAN Economic Community (AEC) 2015.

B. Definisi Operasional Variabel

36

a) Kekuatan

Merupakan kekuatan internal perusahaan yang memberikan suatu keunggulan kompetitif dan kemampuan kepada perusahaan untuk dapat mempertahankan posisinya dengan melakukan aktivitas pada tingkat yang sama.

b) Kelemahan

Adalah sesuatu yang tidak dilakukan dengan baik oleh perusahaan atau perusahaan tidak memiliki kapasitas untuk melakukannya, sementara para pesaing memiliki kapasitas tersebut

c) Peluang

Adalah situasi penting yang menguntungkan dalam lingkungan perusahaan. d) Ancaman

Adalah situasi penting yang tidak menguntungkan dalam organisasi, dan merupakan pengganggu utama bagi posisi sekarang atau yang diinginkan. e) Strategi Bersaing

Merupakan rencana mengenai bagaimana bisnis akan bersaing, apa yang seharusnya menjadi tujuannya dan kebijakan apa yang diperlukan untuk mencapai tujuan tersebut.42

C. Jenis dan Sumber Data Penelitian

Penelitian ini merupakan penelitian kualitatif-deskriptif. Dimana data kualitatif merupakan data yang dinyatakan dalam bentuk kata-kata atau lisan dari fenomena yang diteliti. Dan penelitian deskriptif, yakni Jenis penelitian yang dirancang untuk mengumpulkan informasi, tentang keadaan-keadaan nyata sekarang. Tujuan dari menggunakan jenis penelitian deskriptif adalah untuk menggambarkan sifat suatu keadaan yang sementara berjalan pada saat penelitian dilakukan.43

Kemudian data yang penulis gunakan dalam penelitian ini, dikelompokkan menjadi dua kategori, yaitu sebagai berikut :

a. Data Primer

Data primer adalah data utama, yakni data yang diambil langsung dari perusahaan (tidak melalui media perantara) berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian. Data ini diperoleh dari hasil wawancara dengan narasumber.

b. Data Sekunder

Merupakan data yang didapat dari buku-buku, koran, majalah, internet, penelitian terdahulu, dan sumber-sumber tertulis lainnya yang mengandung informasi tentang masalah yang dibahas.44 Sumber data diperoleh dan

43 Sevila Conseulo, Pengantar Metode Penelitian, (Jakarta: UI Press, 1993), hlm. 71.

38

diproses secara langsung dari PT Asuransi Ramayana, Tbk Unit Syariah seperti gambaran umum objek penelitian, struktur organisasi, visi dan misi perusahaan, jawaban atas pertanyaan yang diajukan oleh peneliti.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini yaitu:

a. Studi Dokumentasi yaitu metode pengumpulan data yang menghasilkan catatan-catatan penting yang berhubungan dengan masalah yang diteliti, sehingga akan diperoleh data yang lengkap, sah dan bukan berdasarkan perkiraan.45

b. Observasi merupakan suatu kegiatan mencari data yang dapat digunakan untuk memberikan suatu kesimpulan atau diagnosis.46 Dalam penelitian ini, peneliti langsung turun ke lapangan untuk mengamati perilaku dan aktivitas individu-individu di lokasi penelitian yaitu PT Asuransi Ramayan,Tbk Unit Syariah.

c. Wawancara yaitu teknik pengumpulan data untuk mendapatkan informasi dengan cara bertanya secara langsung kepada responden, yakni dengan mengadakan tanya jawab sesuai dengan data-data yang diperlukan dalam

memecahkan masalah yang akan dibahas.47 Dalam hal ini peneliti melakukan wawancara pada bagian pemasaran dan kepala unit syariah PT Asuransi Ramayan,Tbk.

E. Metode Analisis Data

Setelah data-data yang diperlukan terkumpul, kemudian dilakukan pengolahan data dari hasil wawancara. Metode analisis data yang digunakan penulis yaitu:

1. Metode analisis deskriptif, yaitu metode untuk memberikan pemecahan masalah dengan mengumpulkan data, menyusun atau mengklasifikasikan, menganalisis dan menginterprestasikan dengan tujuan memberikan gambaran yang sistematis, faktual, aktual, akurat mengenai peluang dan tantangan yang dihadapi asuransi syariah di Indonesia dalam menghadapi ASEAN Economic

Community 2015.48

2. Metode Kualitatif

Merupakan cara yang digunakan untuk meneliti pada obyek alamiah dimana peneliti adalah sebagai instrumen kunci.

3. Matriks SWOT

Menurut Pearce dan Robinson analisis SWOT merupakan cara sistematik untuk menidentifikasi faktor-faktor dan strategi yang menggambarkan

47Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survai, (Jakarta: LP3ES, 1987), hlm.192.

40

kecocokan paling baik49. Dengan analisis lingkungan ini, maka akan

didapatkan kekuatan, kelemahan, peluang, dan ancaman untuk menciptakan strategi bersaing PT Asuransi Ramayana,Tbk Unit Syariah dalam menghadapi

[image:54.612.133.538.110.541.2]ASEAN Economic Community (AEC) 2015.

Tabel 3.1. Matriks SWOT50 IFAS

EFAS

Strengths (S) Tentukan 5-10

faktor-faktor yang

merupakan kekuatan

internal perusahaan.

Weakness (W) Tentukan 5-10

faktor-faktor yang

merupakan kelemahan

Opportunities (0) Tentukan

5-10 faktor-faktor peluang eksternal Strategi SO Menciptakan strategi yang menggunakan kekuatan perusahaan untuk memanfaatkan peluang. Strategi WO

Menciptakan strategi untuk

mengatasi kelemahan dengan

memanfaatkan peluang vanq

ada. Threats(T) Tentukan 5-10 faktor-faktor ancaman eksternal Strategi ST

Menciptakan strategi yang

menggunakan kekuatan

untuk mengatasi ancaman

yang ada.

Strategi WT

Menciptakan strategi yang

meminimalkan kelemahan

dan menghindari ancaman

yang ada

Matriks SWOT merupakan alat untuk pencocokan yang sangat penting bagi para manajer, yakni mengembangkan 4 (empat) jenis strategi51:

49Muhammad Ismail Yusanto dan Muhammad Karebet Widjajakusuma,

Manajemen Strategis Perpektif Syaria, (Jakarta : Khairul Bayan, 2003), hlm.33

50 Freddy Rangkuti, Teknik Membedah Kasus Bisnis Analisis SWOT, (Jakarta: Gramedia Pustaka Utama, 2014), hlm.83

Strategi SO (Kekuatan-Peluang): Memanfaatkan kekuatan internal perusahaan asuransi syariah untuk menarik keuntungan dari peluang eksternal.

Strategi WO (Kelemahan-Peluang): Memperbaiki kelemahan internal dengan cara mengambil keuntungan dari peluang eksternal.

Strategi ST (Kekuatan-Ancaman): Menggunakan kekuatan sebuah perusahaan asuransi syariah untuk menghindari atau mengurangi dampak ancaman eksternal.

Strategi WT (Kelemahan-Ancaman): Merupakan taktif defnesif yang diarahkan untuk mengurangi kelemahan internal untuk menghindari ancaman eksternal.

F. Pedoman Penulisan

Penulisan dan penyusunan skripsi ini berpedoman pada buku “Pedoman Penulisan Skripsi Fakultas Syariah dan HukumUniversitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta, 2012”.52

42 BAB IV

HASIL DAN PEMBAHASAN

A. Profil Perusahaan

1. Sejarah PT Asuransi Ramayana Tbk Unit Syariah53

PT. Asuransi Ramayana Tbk. didirikan tanggal 6 Agustus 1956 dengan Akta Notaris Raden Meester Soewandi No. 14 dan disahkan dengan Penetapan Menteri Kehakiman Republik Indonesia tanggal 15 September 1956 No. J.A.5/67/16 dengan nama PT. Maskapai Asuransi Ramayana. Tujuan didirikannya perseroan asuransi tersebut adalah untuk memenuhi kebutuhan proteksi atas barang-barang impor dan ekspor NV. Agung yang saat itu dipimpin oleh F.S. Harjadi dan R.G. Doeriat. Nama PT. Asuransi Ramayana mulai digunakan setelah diadakan perubahan nama dengan Akta Notaris Muhani Salim, SH No. 95 dan disahkan dengan Keputusan Menteri Kehakiman No. C.2.5040-HT01.04.TH 86 tanggal 19 Juli 1986.

Tahun 1990 Perseroan memperoleh Surat Ijin Emisi Saham dari Ketua Bapepam No. SI-078/SHM/MK.01/1990 pada tanggal 30 Januari 1990 untuk melaksanakan penawaran umum saham kepada masyarakat sebanyak 2 juta lembar saham. Pada tahun yang sama, Perseroan mendapatkan persetujuan dari Ketua Bapepam No. 1638/PM/1990 tanggal 19 September 1990, untuk mencatatkan sahamnya secara parsial pada Bursa Efek Jakarta sebanyak 1 juta

lembar saham dengan nilai nominal masing-masing Rp 1.000,- per saham. Pada tanggal 8 Desember 2000, Perseroan telah mencatatkan seluruh sahamnya di Bursa Efek Jakarta dengan ketentuan yang telah ditetapkan oleh Bapepam bahwa wajib bagi perseroan yang telah go public untuk mencatatkan seluruh sahamnya di bursa. Perseroan telah melaksanakan konversi saham menjadi catatan elektronik (scripless trading), dengan ditandatanganinya Perjanjian tentang Pendaftaran Efek bersifat ekuitas di Kustodian Sentral Efek Indonesia (KSEI) No. SP-108/PE/KSEI/2001 pada tanggal 10 Desember 2001. Dengan demikian terhitung sejak tanggal 20 Pebruari 2002 perdagangan saham Perseroan yang terjadi di Bursa Efek akan diselesaikan dengan menggunakan layanan

C-BEST (The Central Depository and Bookentry Settlement System) atau dengan

cara pemindahbukuan dalam sistem KSEI.

Dan pada tanggal 18 Januari 2006 berdasarkan SK Menteri Keuangan Republik Indonesia No. : KEP-012/KM.5/2006, Perseroan memperoleh izin pembukaan Kantor Cabang Syariah mengingat mulai banyaknya permintaan asuransi yang berbasis Syariah.

2. Visi dan Misi PT Asuransi Ramayana Tbk Unit Syariah54

Visi adalah deskripsi tentang apa yang ingin dicapai oleh organisasi setelah organisasi tersebut mengimplementasikan strateginya dan mencapai potensi sepenuhnya (Bryson,1955). Sedangkan misi adalah penjelasan ruang

44

lingkup bisnis yang dijalankan oleh perusahaan dan tidak menggambarkan peluang yang akan diraih di masa depan.55

Adapun Visi dan Misi dari Bank BRI Syariah adalah sebagai berikut:

Visi

”Menjadi perusahaan asuransi yang dipercaya di pasar domestik dan regional.”

Misi

Menjadi perusahaan penyedia jasa proteksi asuransi syariah bagi nasabah dan mitra kerja:

Memberikan layanan yang optimal.

Menyediakan kesempatan pengembangan yang optimal bagi karyawan

potensial.

Memberikan hasil optimal bagi pemegang saham atau investor.

3. Struktur Organisasi PT. Asuransi Ramayana Tbk Unit Syariah56 Dewan Komisaris

Komisaris utama : Dr. Aloysius Winoto Doeriat Komisaris Independen : Dr. J.B. Sumarlin

Komisaris Independen : Ir. Achsan Permas, M.B.A.

Komisaris : Ananto Harjokusumo, M.B.A., ACII., AAIK., ACIArb

55 David Sukardi Kodrat, Manajemen Strategi Membangun Keunggulan Bersaing Era Global di Indonesia Berbasis Kewirausahaan, (Yogyakarta: Graha Ilmu, 2009), hlm.14.

Direksi

Direktur Utama : Syahril, S.E.

Direktur : Ihsanuddin T.M.,S.E

R. Yoyok Setio S.,Ak.,M.M.

C. Iman Samosir, S.T.,MK3.,AAAIK A.M. Andi Primadi, S.E.

Dewan Pengawas Syariah

Ketua : A. Hafifi H. Mustain, Lc., M.A. Anggota : Dr. Mukhamad Yasid, M.Si. Unit Syariah

Kepala Unit Syariah : Tarmizi Siregar, S.E. Bagian Keuangan : Fajar Arifin, S.E. Bagian Underwriting : Putri Hefiyanti, S.H.

Bagian Pemasaran : Basuki Prahito Rahmat Gunadi, S.E.

4. Produk-Produk PT. Asuransi Ramayana Tbk Unit Syariah57 a. Fire Insurance

Adalah pertanggungan yang memberikan jaminan dan penutupan kerugian dan kerusakan terhadap barang-barang yang dipertanggungkan dari akibat kebakaran maupun hal-hal lainnya yang dijamin oleh polis, yang dapat

46

disamakan dengan kebakaran seperti petir, ledakan, kejatuhan pesawat terbang serta asap.

b. Motor Vehicle and Heavy Equiptment Insurance

Merupakan pertanggungan yang memberikan perlindungan dan jaminan kepada pemilik kendaraan bermotor/ alat berat disebabkan oleh kerugian dan kerusakan fisik kendaraan bermotor/ alat berat yang dipertanggungkan atau sebab-sebab lain yang ditegaskan dalam polis.

c. Property All Risk / Industrial All Risk Insurance

Merupakan pertanggungan yang menjamin kerugian karena kehilangan atau rusaknya perabotan/ mesin-mesin industri yang berada di lokasi yang diasuransikan sebagai akibat terjadinya risiko kebakaran, pencurian, gempa bumi dan sebab lainnya sepanjang tidak dikecualikan oleh polis. Polis ini juga dapat diperluas untuk menjamin kerugian lain, misalnya sub0limit Machinery Breakdown, kerusuhan, Pemogokan dan huru-hara.

d. Earthquake Insurance

e. Election All Risk

Adalah pertanggungan yang memberikan perlindungan dan jaminan kerugian terhadap suatu pekerjaan pemasangan (instalasi) mesin-mesin termasuk pembuatan pondasi serta tanggung jawab hukum terhadap pihak ketiga. Polis ini bersifat all risk yaitu menjamin semua kerusakan dan kerugian yang bersifat tidak terduga atau yang tiba-tiba terjadi.

f. Construction All Risk

Merupakan pertanggungan untuk melindungi proyek yang sedang dikerjakan dan memberikan jaminan keuangan kepada tertanggung, agar usaha mereka tidak tertanggu walaupun terjadi kerusakan pada proyek tersebut.

g. Electronic Equipment Insurance

Merupakan pertanggungan yang menjamin akibat kerusakan fisik pada peralatan elektroni seperti computer, alat electric dan penyinaran di bidang kedokteran, dan berbagai macam alat komunikasi.

h. Marine Cargo Insurance

48

i. Marine Hull Insurance

Adalah pertanggungan yang memberikan perlindungan atas operasional kapal laut yang meliputi: Rangka kapal (Hull), Machinery.

j. Builders Risk Insurance

Merupakan pertanggungan yang m