BURSA EFEK INDONESIA (BEI) PERIODE 2010-2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

M. REZA RESPATI NIM. 108082000006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/ 2016 M

PENGARUH PROFITABILITAS, UKURAN PERUSAHAAN, TANGGUNG JAWAB SOSIAL DAN STRUKTUR MODAL TERHADAP

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Muhammad Reza Respati 2. Tempat Tanggal Lahir : Jakarta, 13 Mei 1990

3. Alamat : Perumahan Binong Permai Blok I 12 no.10 RT/RW

004/014 Kel.Binong Kec.Curug Kab Tangerang Provinsi Banten kode pos : 15810

4. Telepon : 089617459367

5. Email : respati_reza@yahoo.com

II. PENDIDIKAN FORMAL

1. SD Binong Permai Tahun 1996-2002 2. MTS Subulusalam Tahun 2002-2005 3. MA Subulussalam Tahun 2005-2008 4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2009-2015

III. PENGALAMAN ORGANISASI 1. Ketua DPS ( Dewan Perwakilan Santri ) 2. Wakil Ketua Remaja Masjid Al-hijrah Blok i

3. Anggota Lembaga Dakwah Kampus UIN Syarif Hidayatullah 4. Anggota Badan Eksekutiv Mahasiswa UIN Syarif Hidayatullah

IV. LATAR BELAKANG KELUARGA

1. Ayah : JA.Irianto SE 2. Tempat Tanggal Lahir : 12 Juli 1962

3. Ibu : Jumaini Irianti

4. Tempat Tanggal Lahir : 12 Mei 1967

6. Alamat: : Perumahan Binong Permai Blok I 12 no.10 RT/RW 004/014 Kel.Binong Kec.Curug Kab Tangerang

i

The Effect Of Profitability, Size, Social Responsibility And Capital Structure To Corporate Value At Industrial Goods Manufacturing Sector Consumption

Listed In Indonesia Stock Exchange Period 2010-2014

ABSTRACT

This study aimed to get empirical evidence about the effect of profitability, the size of the company, social responsibility and capital structure to the company's value. Independent variables used is the profitability, the size of the company, social responsibility and capital structure. While the dependent variable used is the value of the company.

The population were a company manufacturing consumer goods industry sectors listed on the Indonesia Stock Exchange (BEI) in the period 2010-2014. Samples were collected using purposive sampling method. A total of 60 companies were determined as a sample. This research analysis method using linear regression.

These results indicated that profitability, social responsibility and capital structure significantly influenced the value of the company. Meanwhile, the size of the company did not have a significant effect on firm value. Results showed determination coefficient of 35.9% which indicated the ability of independent variables in explaining the dependent variable while 64.1% is explained by other variables.

ii

Pengaruh Profitabilitas, Ukuran Perusahaan, Tanggung Jawab Sosial Dan Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar Di Bursa Efek Indonesia

(BEI) Periode 2010-2014 ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh profitabilitas, ukuran perusahaan, tanggung jawab sosial dan struktur modal terhadap nilai perusahaan. Variabel independen yang digunakan adalah profitabilitas, ukuran perusahaan, tanggung jawab sosial dan struktur modal. Sedangkan variabel dependen yang digunakan adalah nilai perusahaan.

Populasi dalam penelitian adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010-2014. Sampel yang dikumpulkan menggunakan metode purposive sampling. Total 60 perusahaan ditentukan sebagai sampel. Metode analisis penelitian ini menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa profitabilitas, tanggung jawab sosial dan struktur modal berpengaruh signifikan terhadap nilai perusahaan. Sementara ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Hasil koefisien determinasi menunjukkan sebesar 35,9 % kemampuan variabel independen dalam menjelaskan variabel dependen, sementara 64,1 % dijelaskan oleh variabel lain.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya yang sangat berlimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Rasul kita, Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi, Universitas Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, perhatian, semangat, serta doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini kepada :

1. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

2. Ibu Yessi Fitri, SE, M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

3. Bapak Hepi Prayudiawan, SE, M.M., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 4. Yahya Hamja, Dr., MM selaku Dosen Pembimbing Skripsi I yang telah

iv

5. Zuwesty Eka Putri, SE., M.Ak selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas semua saran yang telah diberikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

6. Seluruh staf pengajar dan karyawan di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

7. Kedua orang tua dan keluarga tercinta yang telah memberikan banyak kasih sayang, semangat, motivasi, bimbingan, arahan dan doa yang tak ada habisnya untuk penulis selama ini.

8. Buat kekasih aku DEDE NURMAYA yang tercinta yang selama ini menemani penulis sedih maupun senang.serta sudah menyempatkan waktu buat menemani penulis dalam menyelesaikan skripsi ini sampai akhir. 9. Semua pihak yang tidak dapat disebutkan satu per satu, tanpa mengurangi

rasa hormat, terima kasih atas dukungan dan bantuannya selama ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 21 Desember 2015 Penulis,

v

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN ORISINALITAS DAFTAR RIWAYAT HIDUP

ABSTRACT...………... i

ABSTRAK………... ii

KATA PENGANTAR……… iii

DAFTAR ISI……… v

DAFTAR TABEL………... viii

DAFTAR GAMBAR……….. ix

DAFTAR LAMPIRAN……….. x

BAB I PENDAHULUAN A. Latar Belakang Penelitian………. 1

B. Perumusan Masalah………... 9

C. Tujuan Penelitian………... 10

D. Manfaat Penelitian………... 11

BAB II TELAAH PUSTAKA A. Landasan Teori………. 12

1. Nilai Perusahaan……… 12

2. Teori Sinyal (Signalling Theory)……….. 16

3. Profitabilitas……….. 17

4. Ukuran Perusahaan……… 23

5. Struktur Modal……….. 26

6. Corporate Social Responsibility (CSR)………. 35

vi

C. Kerangka Berpikir………. 43

D. Hipotesis Penelitian………. 45

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………. 47

B. Metode Penentuan Sampel……… 47

C. Metode Pengumpulan Data………... 48

D. Metode Analisis Data……… 49

1. Analisis Statistik Deskriptif………... 49

2. Uji Asumsi Klasik……….. 49

a. Uji Normalitas Data………... 49

b. Uji Heterokedastisitas……… 50

c. Uji Multikolonieritas……….. 50

d. Uji Autokorelasi………. 51

3. Analisis Regresi Linier Berganda……….. 52

4. Pengujian Hipotesis ………...……… 53

a. Uji F (F-test) ………. 53

b. Uji Statistik T (T-test)……… 53

4. Koefisien Determinasi……… 54

E. Operasional Variabel Penelitian………. 55

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian……… 56

1. Deskripsi Data………. 56

B. Analisis Data Penelitian……….. 60

1. Hasil Uji Statistik Deskriptif………... 62

2. Hasil Uji Asumsi Klasik……….. 67

a. Uji Normalitas Data………... 67

b. Uji Heterokedastisitas……… 69

c. Uji Multikolonieritas……….. 70

vii

3. Hasil Uji Hipotesis………... 72

a. Hasil Uji F (Uji F-test) ………... 72

b. Hasil Uji Statistik t (Uji t-test)……….... 74

c. Hasil Uji Koefisien Determinasi……….. 76

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 78

B. Saran………. 79

viii

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu……… 42

Tabel 3.1 Proksi Variabel Penelitian………. 55

Tabel 4.1 Daftar nama perusahaan manufaktur jenis sektor industri barang konsumsi periode 2010-2014 ………….. 57

Tabel 4.2 Penentuan sampel penelitian berdasarkan kriteria………. 59

Tabel 4.3 Data penelitian berdasarkan perusahaan sampel periode 2010-2014………. 60

Tabel 4.4 Statistik Deskriptif Variabel Penelitian………. 63

Tabel 4.5 Uji Kolmogorov Smirnov……….. 68

Tabel 4.6 Hasil Uji Multikolonieritas... 70

Tabel 4.7 Uji Durbin-Watson……… 71

Tabel 4.5 Hasil Uji Statistik F………... 73

Tabel 4.6 Hasil Uji Statistik t………. 74

ix

DAFTAR GAMBAR

x

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Yang Menjadi Sampel Penelitian Lampiran 2 Perhitungan Return On Equity (ROE), SIZE, Corporate Social

Responsibilty (CSR), Debt To Equity Ratio (DER) Dan Price To

Book Value (PBV) Tahun 2010

Lampiran 3 Perhitungan Return On Equity (ROE), SIZE, Corporate Social Responsibilty (CSR), Debt To Equity Ratio (DER) Dan Price To

Book Value (PBV) Tahun 2011

Lampiran 4 Perhitungan Return On Equity (ROE), SIZE, Corporate Social Responsibilty (CSR), Debt To Equity Ratio (DER) Dan Price To

Book Value (PBV) Tahun 2012

Lampiran 5 Perhitungan Return On Equity (ROE), SIZE, Corporate Social Responsibilty (CSR), Debt To Equity Ratio (DER) Dan Price To

Book Value (PBV) Tahun 2013

Lampiran 6 Perhitungan Return On Equity (ROE), SIZE, Corporate Social Responsibilty (CSR), Debt To Equity Ratio (DER) Dan Price To

Book Value (PBV) Tahun 2014

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan ekonomi di masa globalisasi ini telah memberikan banyak pengaruh pada laju pertumbuhan perusahaan. Salah satu cara bagi perusahaan untuk mendapatkan tambahan modal adalah dengan menawarkan kepemilikan perusahaan kepada masyarakat/ publik (go public) yang umumnya dilakukan di pasar modal sebagai tempat bagi perusahaan untuk mengumpulkan modal dengan cara menawarkan sahamnya kepada masyarakat/ publik.

Pasar modal merupakan media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan investor. Melalui kegiatan pasar modal, perusahaan dapat memperoleh dana untuk membiayai kegiatan operasional dan perluasan perusahaannya. Pasar modal mempunyai peranan penting untuk dapat memenuhi kebutuhan modal bagi dunia usaha agar tetap eksis dalam perekonomian global.

2 Oleh karena itu, perusahaan memiliki rencana strategis dalam rangka pencapaian tujuan yang telah ditetapkan. Nilai sebuah perusahaan sendiri akan tergambar dari harga saham perusahaan bersangkutan.

Perusahaan yang telah go public memiliki tujuan utama yaitu meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan (Dominick, 2011:589-621). Nilai perusahaan menjadi sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham, 2010). Semakin tinggi harga saham maka akan semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan karena nilai tersebut juga akan menunjukan kemakmuran pemegang saham yang tinggi.

Fenomena yang terjadi saat ini, aktivitas investasi yang terjadi melalui perantara pasar modal sering dihadapkan pada berbagai macam resiko dan ketidakpastian. Investor memerlukan berbagai informasi relevan untuk pertimbangan investasi yang akan dilakukannya. Salah satu informasi tersebut bisa didapatkan dari adanya laporan keuangan yang dipublikasikan oleh perusahaan di pasar modal. Laporan keuangan tersebut akan mencerminkan rasio keuangan, kinerja perusahaan dan nilai dari perusahaan (Sunarto dan Kartika, 2003:67).

3 price yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, 2005:33-41). Naik turunnya harga saham sebuah perusahaan yang diperjualbelikan di pasar modal sangat bergantung pada pencantuman atau publikasi laporan keuangan perusahaan yang bersangkutan. Laporan keuangan tersebut akan menggambarkan nilai perusahaan yang juga menggambarkan keadaan perusahaan.

Dalam mempertimbangkan investasinya, salah satu indikator penting bagi investor yaitu dengan melihat pertumbuhan profitabilitas perusahaan untuk menilai prospek perusahaan di masa depan (Tandelilin, 2010:240). Semakin baik pertumbuhan profitabilitas perusahaan berarti prospek perusahaan di masa depan dinilai semakin baik pula, yang artinya nilai perusahaan juga akan dinilai semakin baik di mata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham perusahaan tersebut pun akan meningkat (Husnan, 2011:317).

4 kepada pihak-pihak yang memiliki kepentingan dengan perusahaan, seperti pelanggan, pemilik atau investor, supplier, komunitas dan juga pesaing (Rika dan Islahuddin, 2008).

Persaingan dalam industri manufaktur membuat setiap perusahaan manufaktur semakin meningkatkan kinerja agar tujuannya dapat tetap tercapai. Beragamnya jenis industri manufaktur yang ada di Indonesia membuat perusahaan manufaktur terus berlomba dalam meningkatkan kemakmuran perusahaan melalui penjualan saham yang tinggi. Salah satu jenis perusahaan manufaktur yang sudah tidak asing lagi dikenal masyarakat adalah jenis sektor industri barang konsumsi yang sangat dekat dengan masyarakat dengan laju pertumbuhan usaha yang sangat fluktuatif.

5 Terdapat banyak sekali faktor yang dapat mempengaruhi tinggi rendahnya sebuah nilai perusahaan. Menurut beberapa penelitian sebelumnya, nilai perusahaan umumnya dipengaruhi oleh profitabilitas, pertumbuhan perusahaan, struktur modal, laverage, kebijakan dividen dan lain-lain, namun pada penelitian ini, penulis hanya mengambil empat faktor yang dicurigai memberikan pengaruh pada nilai perusahaan yaitu profitabilitas dan ukuran perusahaan.

Rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Penelitian yang dilakukan oleh Nurmayasari, menunjukkan bahwa terdapat pengaruh positif dan signifikan terhadap nilai perusahaan (Nurmayasari, 2012). Sedangkan penelitian yang dilakukan oleh Noviyanto profitabilitas yang diukur dengan Return On Equity (ROE) menunjukkan bahwa ROE tidak berpengaruh secara signifikan terhadap nilai perusahaan (Noviyanto, 2008).

6 2007). Namun penelitian oleh Siallagan dan Mas’ud menyatakan ukuran perusahaan mempunyai nilai negatif dan signifikan (Siallagan, 2006).

Seorang manajer harus mampu menghimpun dana yang bersumber dari internal maupun eksternal perusahaan secara efisien yaitu dengan mengambil keputusan pendanaan yang mampu meminimalisasikan biaya modal (cost of capital) yang ditanggung perusahaan. Keputusan ini sangat berkaitan dengan komposisi modal yang optimal, yang akan menghasilkan sebuah keputusan struktur modal atau keputusan pendanaan. Keputusan struktur modal merupakan keputusan keuangan yang berkaitan dengan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan.

Struktur modal merupakan masalah yang penting bagi perusahaan karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan, yang akhirnya akan mempengaruhi nilai perusahaan. Kesalahan dalam menentukan struktur modal akan berdampak luas terutama apabila perusahaan terlalu besar dalam menggunakan hutang, sehingga beban tetap yang harus ditanggung perusahaan semakin besar pula. Melalui struktur modal yang optimal dapat meminimumkan biaya modal rata-rata (average cost of capital) dan memaksimumkan nilai perusahaan.

7 investasi, keputusan pendanaan, dan kebijakan dividen. Suatu kombinasi yang optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham.

Bowen menyatakan bahwa keberhasilan dunia bisnis ditentukan oleh bagaimana kontribusinya terhadap kesejahteraan masyarakat umum, bukan hanya untuk warga bisnis itu sendiri. Suatu entitas dalam menjalankan usahanya tidak terlepas dari masyarakat dan lingkungan sekitarnya, sehingga menciptakan hubungan timbal balik antara masyarakat dan perusahaan. Perusahaan membutuhkan suatu respon yang positif dari masyarakat yang diperoleh melalui apa yang dilakukan oleh perusahaan kepada para stakeholder, termasuk masyarakat dan lingkungan sekitar (Kamil dan

Antonius, 2012).

Corporate Social Responsibility (CSR) adalah gagasan yang membuat

perusahaan tidak hanya bertanggungjawab dalam hal keuangannya saja, tetapi juga terhadap masalah sosial dan lingkungan sekitar perusahaan agar perusahaan dapat tumbuh secara berkelanjutan, seperti pendapat Sari (2012) yang menyatakan bahwa tanggung jawab perusahaan lebih luas lagi, sampai pada kemasyarakatan.

Secara teoritis, semakin banyaknya aktivitas Corporate Social Responsibility (CSR) yang diungkapkan oleh perusahaan, maka nilai

8 positif kepada perusahaan yang melakukan Corporate Social Responsibility (CSR) yang ditunjukkan dengan peningkatan harga saham perusahaan. Investor mengapresiasi praktik Corporate Social Responsibility (CSR) dan melihatnya sebagai pedoman untuk menilai potensi keberlanjutan suatu perusahaan. Oleh sebab itu, dalam mengambil keputusan investasi, banyak investor yang cukup memperhatikan Corporate Social Responsibility (CSR) yang diungkapkan oleh perusahaan (Ghoul et al., 2011).

Setiap pemilik perusahaan akan selalu menunjukkan kepada calon investor bahwa perusahaan mereka tepat sebagai alternatif investasi. Tidak lakunya saham sebuah perusahaan dapat mengakibatkan turunnya nilai perusahaan bagi perusahaan yang telah go public. Maka apabila pemilik perusahaan tidak mampu menampilkan sinyal yang baik tentang nilai perusahaan, nilai perusahaan akan berada di atas atau dibawah nilai yang sebenarnya.

9 pada seputar publikasi laporan tahunan sehingga meningkatkan nilai perusahaan.

Berdasarkan latar belakang masalah yang telah diuraikan di atas, penulis ingin meneliti faktor yang mempengaruhi pertumbuhan nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), peneliti mengambil periode laporan perusahaan dari mulai tahun 2010 sampai dengan 2014 dengan memfokuskan pada perusahaan manufaktur jenis sektor industri barang konsumsi.

B. Perumusan Masalah

Adapun dari rumusan masalah yang ingin diketahui dalam penelitian ini adalah sebagai berikut :

1. Apakah ada pengaruh antara tingkat profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014?

10 3. Apakah ada pengaruh antara tanggung jawab sosial terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014?

4. Apakah ada pengaruh antara struktur terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014?

C. Tujuan Penelitian

Sebagaimana permasalahan yang diajukan dalam penelitian ini, maka tujuan penelitian dapat dijabarkan sebagai berikut :

1. Untuk mengetahui pengaruh tingkat profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

2. Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

11 konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

4. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan pada perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

D. Manfaat Penelitian

1. Bagi akademisi

Hasil dari penelitian ini diharapkan dapat memberikan manfaat dalam pengembangan teori mengenai tingkat profitabilitas, ukuran perusahaan, Corporate Social Responsibility (CSR) dan struktur modal pada suatu

perusahaan serta pengaruhnya terhadap nilai perusahaan.

2. Bagi praktis

12 BAB II

TELAAH PUSTAKA

A. Landasan Teori 1. Nilai Perusahaan

Setiap perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) menginginkan harga saham yang dijual memiliki potensi harga tinggi dan menarik minat para investor untuk membelinya. Hal ini dikarenakan, semakin tinggi harga saham, maka akan semakin tinggi nilai perusahaan tersebut. Nilai perusahaan yang diindikasikan dengan price to book value (PBV) yang tinggi menjadi keinginan para pemilik perusahaan, atau menjadi tujuan perusahaan bisnis pada saat ini, sebab akan meningkatkan kemakmuran para pemegang (Brigham, 2010:10)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan terbuka, yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Adapun yang dimaksud dengan harga saham adalah harga yang terjadi pada saat saham diperdagangkan di pasar, atau tepatnya disebut harga penutupan (clossing price) (Fakhrudin, 2012:316).

13 prospek perusahaan. Secara konseptual, PBV merupakan perbandingan antara harga saham dengan nilai buku per saham (Brigham dan Gapenski, 2010). Adapun nilai buku per saham atau book value per share adalah perbandingan antara modal (common equity) dengan jumlah saham yang beredar (shares outstanding) (Fakhrudin, 2012:67).

Menurut Fakhruddin dan Hadianto (2012):

“PBV dapat diartikan sebagai hasil perbandingan antara harga pasar saham dengan nilai buku saham. PBV juga dapat berarti rasio yang menunjukkan apakah harga saham yang diperdagangkan overvalued (di atas) atau undervalued (di bawah) nilai buku saham tersebut.”

PBV yang tinggi dapat mencerminkan tingkat kemakmuran para pemegang saham. Dengan kata lain, untuk mencapai tujuan tersebut setiap perusahaan hendaknya dapat meningkatkan harga saham, karena harga saham yang tinggi atau naik dapat meningkatkan PBV.

Nilai perusahaan diciptakan oleh perusahaan melalui kegiatan perusahaan dari waktu ke waktu. Pada satu sisi, nilai perusahaan ditunjukkan dengan laporan keuangan perusahaan, khususnya neraca yang berisi informasi keuangan masa lalu, sementara sisi lainnya beranggapan bahwa nilai suatu perusahaan tergambar dari nilai saham perusahaan.

14 2012:81-102). Sedangkan Graver dan Gaver mengemukakan bahwa nilai perusahaan dapat diartikan sebagai nilai jual perusahaan maupun nilai tambah bagi pemegang saham (Graver dan Gaver dalam Lifessy, 2011).

Nilai perusahaan merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar dalam menilai perusahaan secara keseluruhan (Mahendra, 2011). Menurut Weston dan Thomas (2010) :

“Memaksimumkan nilai berarti mempertimbangkan pengaruh waktu terhadap nilai uang, dana yang diterima tahun ini bernilai lebih tinggi daripada dana yang diterima tahun yang akan datang dan berarti juga mempertimbangkann berbagai resiko terhadap arus pendapatan.”

Tandelilin (2010) mengemukakan tiga jenis nilai yang dikenal dalam penilaian saham diantaranya nilai buku, nilai pasar dan nilai intrinsik :

a) Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perusahaan dan juga ditulis jelas dalam surat saham kolektif.

15 pemegang saham secara maksimum apabila harga saham perusahaan meningkat.

c) Nilai intrinsik merupakan konsep yang paling abstrak, karena mengacu pada perkiraan nilai riil suatu perusahaan. Sedangkan nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Secara sederhana dihitung dengan membagi selisih antara total aktiva dan total utang dengan jumlah saham yang beredar.

d) Nilai likuidasi adalah nilai jual seluruh aset perusahaan setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa merupakan bagian para pemegang saham.

16 2. Signalling Theory

Menurut Brigham dan Houston (2011) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik.

Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

17 mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar.

Signalling theory menyatakan pengeluaran investasi memberikan

sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Hasnawati, 2005). Peningkatan hutang juga dapat diartikan pihak luar tentang kemampuan perusahaan untuk membayar kewajibannya di masa yang akan datang atau risiko bisnis yang rendah, sehingga penambahan hutang akan memberikan sinyal positif (Brigham dan Houston, 2011). Ini karena perusahaan yang meningkatkan hutang dapat dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang.

3. Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, disamping hal-hal lainnya. Dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru.

18 investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaaan (Brigham dan Gapenski, 2010).

Untuk mengetahui profitabilitas suatu perusahaan adalah sangat penting bagi investor maupun kreditor. Menurut Sartono, profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Sedangkan menurut Munawir (2009:31) profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dalam periode tertentu. Dari kedua pengertian ini dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu yang dapat dihitung berdasarkan penjualan atau aktiva atau modal sendiri.

19 perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan, 2011:317).

Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan (Petronila, 2003:17). Ukuran profitabilitas dapat berbagai macam seperti laba operasi, laba bersih, tingkat pengembalian investasi atau aktiva, dan tingkat pengembalian ekuitas pemilik. Angg mengungkapkan bahwa rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan dalam menghasilkan keuntungan (Angg, 2010).

Munawir (2009) menjelaskan ada beberapa faktor yang mempengaruhi profitabilitas diantaranya yaitu :

1. Jenis perusahaan

Profitabilitas perusahaan sangat bergantung pada jenis perusahaan, dimana jika perusahaan menjual barang-barang konsumsi atau jasa biasanya akan memiliki keuntungan yang stabil daripada perusahaan yang memproduksi barang-barang modal.

2. Umur perusahaan

20 3. Skala perusahaan

Jika skala ekonominya lebih tinggi, berarti perusahaan dapat menghasilkan produk dengan biaya rendah. Tingkat biaya rendah tersebut merupakan unsur untuk memperoleh laba yang diinginkan.

4. Harga produksi

Perusahaan yang biaya produk per unitnya relatif rendah akan memiliki keuntungan yang lebih baik dan stabil daripada perusahaan yang harga produknya tinggi.

5. Habitat bisnis

Perusahaan yang bahan produksinya dibeli atas dasar kebiasaan bisnis (habitual basis) akan memperoleh kebutuhan lebih stabil daripada non habitual bisnis.

6. Produk yang dihasilkan

Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok, penghasilannya akan lebih stabil daripada perusahaan yang menghasilkan barang mewah (lux).

21 investasi yaitu return on asset (ROA) return on equity (ROE) (Horne, 2013). Syamsudin (2011:59) mengatakan ada beberapa rasio yang digunakan dalam pengukuran profitabilitas diantaranya :

1. Return On Asset, adalah tingkat keuntungan bersih yang diperoleh perusahaan dalam menjalankan operasionalnya.

2. Return On Invesment, adalah kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan neto.

3. Return On Equity, adalah rasio yang digunakan untuk mengukur pengembalian investasi pemilik yaitu seberapa besar laba yang dihasilkan tiap rupiah modal yang ditanamkan.

4. Gross Profit Margin. Rasio ini menggambarkan kemampuan perusahaan dalam menghasilkan laba kotornya dari tiap penjualan yang dilakukannya. Dengan rasio ini akan dapat ditentukan tingkat efisiensi berproduksi dan penetapan harga jual.

22 6. Net Profit Margin, merupakan keuntungan neto rupiah penjualan.

7. Price Earning Ratio. Rasio ini merupakan perbandingan harga per lembar saham dengan pendapatan per lembar saham dalam periode tertentu.

8. Price Book Value. Rasio ini merupakan perbandingan harga saham dengan modal perusahaan.

9. Dividen Yield, merupakan perbandingan antara besar dividen yang diberikan untuk setiap lembar saham dengan harga saham, sehingga dapat dilihat keuntungan yang diperoleh oleh setiap saham.

Dalam mengukur profitabilitas digunakan return on investment (ROI) dan return on equity (ROE) (Naim, 2000). ROI merupakan tingkat pengembalian atas investasi perusahaan pada aktiva. ROI sering disebut juga return on asset (ROA).

ROA adalah perbandingan laba bersih dengan jumlah aktiva perusahaan. Sedangkan ROE merupakan perbandingan antara laba bersih setelah pajak dengan ekuitas yang akan di investasikan pemegang saham pada perusahaan. Rasio ini menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan laba.

23 indicator yang sangat penting bagi para investor. ROE dibutuhkan investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan dengan dividen. Pemilihan ROE sebagai proksi dari profitabilitas adalah karena dalam ROE ditunjukkan, semakin tinggi ROE menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan (Horne, 2012).

Naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan dalam nilai perusahaan.

4. Ukuran Perusahaan

24 besar modal yang ditanam. Dengan demikian, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi.

Weston dan Brigham (2010) menyatakan bahwa suatu perusahaan yang besar dan mapan (stabil) akan lebih mudah untuk ke pasar modal. Kemudahan untuk ke pasar modal maka berarti fleksibilitas bagi perusahaan besar lebih tinggi serta kemampuan untuk mendapatkan dana dalam jangka pendek juga lebih besar daripada perusahaan kecil.

Perusahaan besar lebih dipercaya oleh kreditur karena semakin besar ukuran perusahaan akan lebih transparan dalam mengungkapkan kinerja keuangannya. Oleh karena itu, ukuran perusahaan yang besar merupakan sinyal positif bagi kreditur untuk memberikan pinjaman. Selain itu, perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari perusahaan kecil.

25 ukurannya lebih kecil. Hal ini dikarenakan perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar. Sehingga perusahaan besar mendapatkan tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredible.

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat. Peasnell, Pope, dan Young (2005) menunjukkan adanya hubungan negatif antara ukuran perusahaan dan manajemen laba di Inggris. Dengan ini disimpulkan bahwa manajer yang memimpin perusahaan yang lebih besar memiliki kesempatan yang lebih kecil dalam memanipulasi laba dibandingkan dengan manajer di perusahaan kecil.

Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak (Siregar, 2005). Menurut Brigham Houston (2011) ukuran perusahaan adalah gambaran dari besar kecilnya suatu perusahaan.

26 Perusahaan sulit membiayai investasinya lewat pasar modal karena besarnya asimetri informasi yang terjadi. Investor dapat memperoleh lebih banyak informasi dari perusahaan kecil daripada perusahaan besar. Dengan diperolehnya dana lewat pasar modal menjadikan proporsi utang menjadi semakin besar dalam struktur modalnya. Hal ini mengindikasikan bahwa ukuran perusahaan berpengaruh terhadap struktur modal.

5. Struktur Modal

Struktur modal adalah pencerminan dari perimbangan antara hutang jangka panjang dan modal sendiri dari suatu perusahaan. Perbaikan struktur permodalan dunia usaha merupakan keharusan untuk meningkatkan efisiensi dan memperkokoh daya saing perusahaan dalam menghadapi persaingan yang semakin tajam terutama dalam era globalisasi. Oleh karena itu, sumber pembiayaan jangka panjang seperti yang disediakan oleh pasar modal merupakan suatu keharusan bagi pembangunan nasional (Anwar, 2008:3).

27 kinerja perusahaan, karena struktur modal akan menentukan sumber pembiayaan dan pembelanjaan yang dilakukan oleh perusahaan atas kegiatan operasionalnya.

Struktur modal adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Copeland, 2010). Menurut Husnan (2011), struktur modal adalah perbandingan antara sumber jangka panjang yang bersifat pinjaman dan modal sendiri. Struktur modal juga dapat didefinisikan sebagai perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2010). Berdasarkan pengertian-pengertian tersebut dapat disimpulkan, bahwa struktur modal adalah perbandingan antara hutang jangka panjang dengan modal sendiri.

Secara umum struktur modal terdiri atas beberapa komponen :

1. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya (Riyanto, 2010). Modal sendiri juga dapat didefinisikan sebagai dana yang “dipinjam” dalam jangka waktu tak terbatas dari para pemegang saham.

28 yang tertanam dalam perusahaan dalam jangka waktu tertentu lamanya. Sumber modal sendiri dapat berasal dari dalam perusahaan maupun luar perusahaan.

Sumber dari dalam (internal financing) berasal dari hasil operasi perusahaan yang berbentuk laba ditahan dan penyusutan. Sedangkan sumber dari luar (external financing) dapat dalam bentuk saham biasa atau saham preferen (Husnan, 2011). Komponen modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT) terdiri dari :

1) Modal saham

Saham menunjukkan bukti kepemilikan yang diterbitkan oleh perusahaan (Husnan, 2011). Sedangkan menurut Riyanto (2010) saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Sehingga dapat disimpulkan bahwa saham adalah tanda bukti kepemilikan atau pengambil bagian dalam suatu perseroan terbatas. Menurut Riyanto (2010), jenis-jenis modal saham terdiri dari :

a. Saham biasa (Common Stock).

29 b. Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai keistimewaan tertentu di atas pemegang saham biasa. Pertama, dividen dari saham preferen diambil terlebih dahulu barulah disediakan untuk pemegang saham biasa. Kedua, apabila perusahaan dilikuidir, maka dalam pembagian kekayaan saham prefern didahulukan daripada saham biasa.

c. Saham Preferen Kumulatif (Cummulative Prefered Stock)

30 2) Cadangan

Menurut Riyanto (2010), cadangan merupakan keuntungan yang dibentuk oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (reserve that are surplus).

3) Laba Ditahan

Laba ditahan adalah keuntungan yang diperoleh oleh suatu perusahaan yang tidak dibayarkan sebagai deviden (Riyanto, 2010). Sementara itu, menurut Sutojo dan Kleinsteuber (2010) laba ditahan adalah akumulasi laba sesudah pajak yang dikumpulkan sejak perusahaan didirikan dan tidak dibagikan kepada pemiliknya. Berdasarkan uraian diatas maka dapat disimpulkan, bahwa laba ditahan merupakan keuntungan sesudah pajak yang diperoleh perusahaan yang tidak dibagikan sebagai deviden.

31 kemungkinan bahwa perusahaan tidak dapat memperoleh laba yang cukup besar untuk menutup beban-beban finansial yang berupa beban bunga, pengembalian cicilan utang ataupun pembayaran dividen kepada para pemegang saham.

Oleh karena itu, setiap perusahaan harus mempunyai sejumlah modal sendiri minimum yang diperlukan untuk menjamin keberlangsungan hidup perusahaan. Besaran modal sendiri yang lebih dominan dari modal asing dalam struktur modal perusahaan mutlak diperlukan, untuk menjaga tingkat solvabilitas perusahaan.

2. Modal asing atau hutang jangka panjang.

32 Menurut Brigham dan Houston (2011), faktor-faktor yang berpengaruh terhadap struktur modal perusahaan antara lain :

a) Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b) Struktur aktiva

Perusahaan yang struktur aktivanya cocok untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak utang.

c) Operating Leverage.

Suatu perusahaan dengan leverage operasi yang lebih kecil dianggap lebih mampu memakai leverage keuangan karena dengan memiliki leverage operasi yang lebih kecil maka berarti perusahaan memiliki risiko bisnis yang lebih kecil (dengan asumsi cetiris paribus)

d) Tingkat pertumbuhan.

33 dipenuhi dari laba ditahan. Semakin tinggi tingkat pertumbuhan perusahaan, maka akan membutuhkan sumber dana dari modal ekstern yang lebih besar.

e) Profitabilitas

Perusahaan yang mempunyai tingkat pengembalian tinggi atas investasi, menggunakan utang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

f) Pajak.

Biaya bunga merupakan biaya yang dapat mengurangi pajak perusahaan. Sedangkan pembayaran deviden tidak mengurangi pembayaran pajak. Oleh karena itu, semakin tinggi tingkat pajak perusahaan, maka semakin besar daya tarik penggunaan hutang.

g) Pengendalian.

34 h) Sikap Manajemen.

Sikap manajemen akan mempengaruhi dalam pengambilan keputusan mengenai cara pemenuhan kebutuhan dana. Beberapa manajemen cenderung bersifat konservatif daripada manajemen lainnya sehingga cenderung menggunakan tingkat hutang yang konservatif pula (sedikit hutang) daripada rata-rata perusahaan dalam industrinya, sedangkan manajemen yang agresif menggunakan hutang lebih banyak dalam rangka memperoleh profit yang lebih besar.

i) Sikap agen penilai dan peminjam.

Sikap agen penilai dan peminjam seringkali mempengaruhi keputusan struktur keuangan. Pada umumnya, manajemen akan berdiskusi mengenai struktur finansial perusahaan dengan agen tersebut dan memberi banyak pengaruh pada saran mereka. Namun jika manajemen perusahaan sangat yakin mengenai masa depan perusahaan maka manajemen akan menggunakan hutang melebihi norma yang berlaku bagi industrinya, sehingga kreditur mungkin menolak penambahan hutang tersebut atau mungkin menerimanya dengan syarat tingkat bunga yang tinggi.

j) Kondisi pasar.

35 k) Kondisi internal perusahaan.

Apabila perusahaan memperoleh keuntungan yang rendah sehingga tidak menarik bagi investor, maka perusahaan lebih menyukai pembelanjaan dengan hutang daripada mengeluarkan saham.

l) Fleksibilitas Keuangan.

Seorang manajer pendanaan yang pintar adalah selalu dapat menyediakan modal yang diperlukan untuk mendukung operasi.

6. Corporate Social Responsibility (CSR)

Setiap perusahaan di seluruh dunia akan melakukan berbagai macam kegiatan yang terencana untuk dapat meningkatkan eksistensi perusahaan dan menjadi perusahaan yang good bussiness. Salah satu kegiatan tersebut adalah Corporate Sosial Responsibility (CSR). CSR adalah kegiatan-kegiatan sosial yang dilakukan perusahaan sebagai bentuk tanggung jawab perusahaan terhadap masyarakat dan lingkungan.

36 Secara umum, Corporate Sosial Responsibility (CSR) didefinisikan sebagai bentuk kegiatan untuk meningkatkan kualitas hidup masyarakat melalui peningkatan kemampuan manusia sebagai individu untuk beradaptasi dengan keadaan sosial yang ada, menikmati, memanfaatkan dan memelihara lingkungan hidup yang ada. International Finance Corporation mendefinisikan Corporate Sosial Responsibility (CSR) sebagai :

“Komitmen dunia bisnis untuk memberi kontribusi terhadap

pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal, dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang

baik bagi bisnis maupun pembangunan.”

Menurut Canadian (2011) Government adalah sebuah kegiatan usaha yang mengintegrasikan aspek ekonomi, lingkungan dan sosial ke dalam nilai budaya, pengambilan keputusan, strategi dan operasi perusahaan yang dilakukan secara transparan dan bertanggung jawab untuk menciptakan masyarakat yang sehat dan berkembang. Selain itu, ISO:26000 mendefinisikan Corporate Sosial Responsibility (CSR) sebagai :

“Tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dankegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalambentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan organisasi

37 Corporate Sosial Responsibility (CSR) merupakan tanggung jawab

perusahaan kepada pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi dan sosial (triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan (Wibisono, 2011). Sementara menurut Nursahid (2011) Corporate Sosial Responsibility (CSR) adalah :

“Tanggung jawab moral suatu organisasi bisnis terhadap kelompok

yang menjadi stakeholder-nya yang terkena pengaruh baik secara langsung maupun tidak langsung dari operasi perusahaan.”

Elkington mengemas konsep Corporate Sosial Responsibility (CSR) ke dalam tiga fokus, yaitu 3P (profit, planet, people). Menurutnya, perusahaan yang baik tidak hanya mencari keuntungan (profit) belaka melainkan perusahaan harus memiliki kepedulian pula terhadap kelestarian lingkungan (planet) dan kesejahteraan masyarakat (people). Berdasarkan riset yang

dilakukan oleh United States-based Business for Social Responsibility (BSR), banyak sekali keuntungan yang didapatkan oleh perusahaan yang telah mempraktekkan Corporate Sosial Responsibility (CSR) antara lain :

1. Meningkatkan brand image dan reputasi perusahaan.

38 2. Meningkatkan penjualan dan loyalitas pelanggan.

Apabila program Corporate Sosial Responsibility (CSR) dilakukan dengan baik oleh perusahaan maka para pelanggan akan menjadi lebih loyal karena para pelanggan tidak hanya mengetahui kualitas tetapi juga tujuan baik perusahaan.

3. Mengurangi biaya operasional perusahaan.

Dengan adanya Corporate Sosial Responsibility (CSR) perusahaan tidak perlu lagi perlu mengeluarkan anggaran untuk biaya promosi, karena produk atau perusahaannya pasti akan menjadi lebih dikenal oleh masyarakat. Dengan demikian biaya operasional perusahaan pun akan menurun setidaknya untuk bidang promosi.

4. Meningkatkan kinerja keuangan.

Dengan adanya Corporate Sosial Responsibility (CSR) diharapkan laba perusahaan akan lebih meningkat karena penjualan juga akan meningkat. Dengan demikian, kinerja keuangan dari perusahaan pun secara otomatis akan meningkat.

39 Wibisono (2011) menjelaskan bahwa penerapan Corporate Sosial Responsibility (CSR) yang dilakukan perusahaan dapat dibagi menjadi 4

(empat) tahapan yaitu perencanaan, implementasi, evaluasi dan pelaporan. Tanggung jawab sosial yang dilakukan oleh perusahaan dapat dibagi menjadi 3 (tiga) model yaitu keterlibatan langsung, melalui yayasan atau organisasi sosial perusahaan dan bermitra dengan pihak lain. Adapun bentuk tanggung jawab sosial perusahaan adalah sebagai berikut :

1. Hibah (grant).

Merupakan bantuan dana tanpa ikatan yang diberikan oleh perusahaan untuk membangun investasi sosial.

2. Penghargaan (award).

Merupakan pemberian bantuan oleh perusahaan kepada sasaran yang dianggap berjasa bagi masyarakat banyak dan lingkungan usahanya. Biasanya penghargaan diberikan dalam bentuk sertifikat dan atau sejumlah uang kepada perorangan atau institusi atau panti yang diselenggarakan secara berkelanjutan dan dalam waktu tertentu.

3. Dana komunitas lokal (community funds).

40 Merupakan bantuan dana atau bentuk lainnya bagi sasaran yang berhak untuk meningkatkan kinerja secara berkelanjutan seperti pemberian bantuan dana buruh lokal atau modal usaha kecil satu kawasan.

5. Bantuan pendanaan jaringan teknis.

Diperuntukan bagi sasaran yang berhak untuk memperoleh pengetahuan dan keterampilan sehingga mampu meningkatkan produktivitas. Misalnya, bantuan teknis untuk usaha kecil atau mikro.

6. Penyediaan pelayanan sosial seperti pendidikan, kesehatan, hukum, taman bermain, panti asuhan, beasiswa, dan berbagi pelayanan sosial lainnya bagi masyarakat.

7. Bantuan kredit usaha kecil dengan bunga rendah bagi rumah tangga, baik masyarakat yang tinggal disekitar perusahaan maupun masyarakat pada umumnya.

8. Program bina lingkungan melalui pengembangan masyarakat.

41

Variabel Hasil Penelitian

Independen Dependen

(2) leverage mempunyai

42 Tabel 2.1 (lanjutan..)

Ringkasan Penelitian Terdahulu

No Peneliti Judul

Penelitian

Variabel Hasil Penelitian

Independen Dependen

1) Uji t menunjukan SIZE tidak berpengaruh

3) CSR tidak berpengaruh terhadap nilai perusahaan

43 C. Kerangka Pemikiran

Penelitian ini mengenai pengaruh profitabilitas, ukuran perusahaan, tanggung jawab sosial dan struktur modal terhadap nilai perusahaan. Tinggi rendahnya nilai perusahaan yang umumnya dilihat dari harga saham (diproksi menjadi Price to Book Value (PBV)) ditentukan oleh berbagai faktor yang ada pada masing-masing perusahaan. Tinggi rendahnya nilai perusahaan ini harus diperhatikan pada suatu perusahaan karena akan berpengaruh pada kepercayaan investor dan investasi pada perusahaan tersebut.

Pada penelitian ini terdapat beberapa variabel yang ingin diteliti oleh peneliti yang diindikasikan dapat mempengaruhi nilai perusahaan. Peneliti mengambil 4 (empat) variabel yaitu profitabilitas (diproksi menjadi Return On Equity (ROE)), ukuran perusahaan (diproksi menjadi SIZE), tanggung

jawab sosial (diproksi menjadi CSR) dan struktur modal (diproksi menjadi Debt to Equity Ratio (DER)) yang dalam hal ini menjadi variabel independen.

Sementara itu, nilai perusahaan (diproksi menjadi Price to Book Value (PBV)) akan menjadi variabel yang dipengaruhi atau dependen.

44 Gambar 2.1 Kerangka Pemikiran Teoritis

Pengaruh Profitabilitas, Ukuran Perusahaan, Tanggung jawab Sosial dan Struktur Modal terhadap Nilai Perusahaan

Analisis Statistik Deskriptif

Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di BEI periode 2010-2014

Signalling Theory

Variabel Independen (X)

Profitabilitas (ROE) X1

Ukuran Perusahaan (SIZE) X2

Tanggung jawab Sosial (CSR) X3

Struktur Modal (DER) X4

Uji Asumsi Klasik 1. Uji Normalitas Data 2. Uji Heterokedastisitas 3. Uji Multikolonieritas 4. Uji Autokorelasi

Variabel Dependen (Y) Nilai Perusahaan (PBV)

Uji Hipotesis

Uji Statistik F (F-test)

Uji Statistik t (t-test)

Koefisien Determinasi Analisis Regresi Berganda

45 D. Hipotesis Penelitian

Berdasarkan rumusan masalah penelitian, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

• Pengaruh profitabilitas terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

Ho1 : Tidak ada pengaruh antara profitabilitas terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi. Ha1 : Ada pengaruh antara profitabilitas terhadap nilai perusahaan di

perusahaan manufaktur jenis sektor industri barang konsumsi. • Pengaruh ukuran perusahaan terhadap nilai perusahaan di perusahaan

manufaktur jenis sektor industri barang konsumsi.

Ho2 : Tidak ada pengaruh antara ukuran perusahaan terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

Ha2 : Ada pengaruh antara ukuran perusahaan terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

• Pengaruh tanggung jawab sosial terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

46 Ha3 : Ada pengaruh antara tanggung jawab sosial terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

• Pengaruh struktur modal terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

Ho4 : Tidak ada pengaruh antara struktur modal terhadap nilai perusahaan di perusahaan manufaktur jenis sektor industri barang konsumsi.

47 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan meneliti laporan keuangan perusahaan manufaktur jenis sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 melalui data Indonesian Capital Market Directory (ICMD).

B. Metode Penentuan Sampel

Populasi adalah kumpulan dari keseluruhan elemen yang menjadi pusat objek penelitian (Supomo, 2010). Elemen yang dimaksud tersebut biasanya berupa orang, barang, unit organisasi dan perusahaan. Populasi dari penelitian ini adalah perusahaan manufaktur jenis sektor industri barang konsumsi yang tercatat di Bursa Efek Indonesia (BEI) periode 2010 sampai 2014 sebanyak 36 perusahaan.

Sampel pada penelitian ini diambil dengan menggunakan metode Purposing Sampling. Purposing sampling adalah pengembalian sampel yang dilakukan sesuai

dengan tujuan penelitian yang telah ditetapkan (Sekaran, 2013). Adapun kriteria sampel yang akan digunakan yaitu :

48 3. Menerbitkan laporan keberlanjutan (Sustainibility Reporting) atau informasi

sosial lainnya selama tahun penelitian.

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang digunakan dalam penelitian.

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, data yang diperoleh dari sumber-sumber yang berhubungan dengan penelitian. Data yang dibutuhkan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) periode tahun 2010 – 2014.

49 D. Metode Analisis Data

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif mempunyai tujuan untuk mengetahui gambaran umum dari semua variabel yang digunakan dalam penelitian ini, dengan cara melihat tabel statistik deskriptif yang menunjukkan hasil pengukuran mean, nilai minimal dan maksimal, serta standar deviasi semua variabel penelitian.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel bebas, dan variabel terikat memiliki distribusi normal dan tidak. Model regresi yang baik adalah memiliki distribusi data secara normal atau mendekati normal (Ghozali, 2011:66). Untuk menguji normalitas data dapat dilakukan dengan dua cara yaitu dengan melihat grafik normal probability plot dasar pengambilan keputusan dari tampilan grafik normal probability plot yang mengacu pada :

50 distribusi yang normal sehingga model regresi dapat memenuhi asumsi normalitas.

b. Jika data (titik) menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal berarti tidak menunjukkan pola distribusi normal sehingga model regresi tidak memenuhi asumsi normalitas (Ghozali, 2011:66).

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam regresi terjadi ketidaksamaan varians dari residual satu observasi yang lain. Apabila varians dari residual satu observasi ke observasi yang lain tetap disebut homokedastisitas. Sedangkan apabila varians dari residual satu observasi ke observasi lain berbeda maka disebut heterokedastisitas.

51 X adalah residual (Y prediksi - Y sesungguhnya) yang telah di standardized.

c. Uji Multikolinieritas

Tujuan dari uji multikolonieritas adalah untuk menguji apakah model regresi memiliki korelasi antar variabel bebas. Uji multikolonieritas dilakukan dengan meregresikan model analisis dan menguji korelasi antar variabel independen dengan menggunakan variance inflantion factor (VIF). Batas (cut off) dari VIF > 0 dan nilai

tolerance jika nilai VIF lebih besar dari 10 dan nilai toleran kurang dari 0,10 dan tingkat kolinieritas lebih dari 0,95 maka terjadi multikolonieritas (Ghozali, 2011:66).

d. Uji Autokorelasi

52 0 < DW < dl : Terjadi autokorelasi

dl ≤ DW ≤ du : Tidak dapat disimpulkan du < DW < 4-du : Tidak ada autokorelasi 4-du ≤ DW ≤ 4-dl : Tidak dapat disimpulkan 4-dl < d < 4 : Terjadi autokorelasi

Keterangan : DL : Batas bawah DW DU : Batas atas DW

3. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh antara variabel bebas dalam mempengaruhi variabel tidak bebas secara bersama-sama ataupun secara parsial. Persamaan regresi dengan linier berganda dalam penelitian ini adalah :

Y = bX1 + bX2+ bX3 + bx4

Keterangan :

Y : Nilai Perusahaan (PBV) X1 : Tingkat Profitabilitas (ROE) X2 : Ukuran Perusahaan (SIZE)

53 4. Pengujian Hipotesis

a. Uji F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Jika probabilitas (signifikasi) lebih besar dari 0,05 maka variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat jika probabilitas lebih kecil 0,05 maka variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat. Nilai f dapat dihitung dengan rumus (Gujarati, 2011) :

F hitung = R² / (k-1)

(1-R²) / (n-K)

Dimana : R² : koefisien determinasi 1-R² : Residual sum of squares n : jumlah sampel

K : jumlah variabel

b. Uji Statistik T (T-test)

54 sifnifikan uji t. Jika nilai sifnifikan uji t < 0,05 maka dapat disimpulkan terdapat pengaruh yang signifikan secara individual masing-masing variabel. Nilai t dapat dihitung dengan rumus (Gujarati, 2011):

t hitung = b

σb

Dimana : b : Koefisien regresi variabel Independen

σb : Devinisi standar koefisien regresi variabel independen

5. Koefisien Determinasi

55 E. Operasional Variabel Penelitian

Dalam penelitian ini variabel yang digunakan terdiri dari variabel dependen dan variabel independen.

a. Variabel Independen, adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Pada penelitian ini menggunakan variabel tingkat profitabilitas, ukuran perusahaan, tanggung jawab sosial perusahaan dan struktur modal sebagai variabel independen.

b. Variabel Dependen, adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen pada perusahaan ini adalah nilai perusahaan.

Tabel 3.1

Proksi Variabel Penelitian

Variabel Indikator Skala

Profitabilitas Return On Equity (ROE) = Laba setelah pajak Total Ekuitas

Rasio

Ukuran Perusahaan SIZE = Ln (total asset)

Tanggung jawab sosial perusahaan Corporate Social Responsibility (CSR) Struktur Modal Debt Equity Ratio (DER) = Total Kewajiban

Total Ekuitas Nilai Perusahaan Price to Book Value (PBV) = Harga saham

56 BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

Pada bab ini, penulis akan menguraikan hasil yang telah diperoleh selama penelitian berlangsung dan membahasnya sesuai dengan batasan penelitian yang telah ditentukan sebelumnya.

Bursa Efek Indonesia (BEI) adalah bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional. BEI didirikan di Jakarta pada tanggal 14 Desember 1912. BEI didirikan jauh sebelum Indonesia merdeka oleh pemerintahan Hindia Belanda yang diselenggarakan oleh Vereniging Voor de Effectenhandel yang pada saat itu masih bernama Bursa Efek Jakarta (BEJ).

Peranan BEI adalah berupaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil. Untuk memberikan informasi yang lebih lengkap tentang perkembangan bursa kepada masyarakat, BEI menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Indikator pergerakan harga saham tersebut adalah indeks harga saham.

1. Deskripsi Data

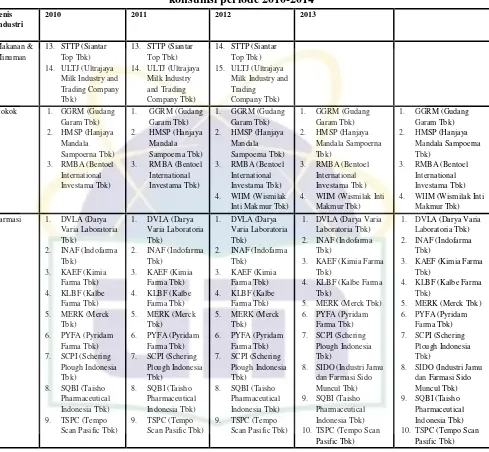

57 Bursa Efek Indonesia (BEI) periode tahun 2010-2014. Berdasarkan jenisnya, perusahaan manufaktur jeni sektor industri barang konsumsi yang terdaftar di BEI dibedakan menjadi 5 (lima) jenis diantaranya jenis 1) Makanan dan minuman; 2) Rokok; 3) Farmasi; 4) Kosmetik dan barang keperluan rumah tangga; 5) Peralatan rumah tangga dengan daftar nama perusahaan sebagai berikut :

Tabel 4.1

Daftar nama perusahaan manufaktur jenis sektor industri barang konsumsi periode 2010-2014

1. ADES (Akasha Wira International Tbk) 6. ICBP (Indofood CBP

Sukses Makmur Tbk) 7. INDF (Indofood

Sukses Makmur Tbk) 8. MLBI (Multi Bintang

Indonesia Tbk)

12. SKLT (Sekar Laut Tbk)

13. STTP (Siantar Top Tbk)

14. ALTO (Tri Banyan Tirta Tbk)

15. ULTJ (Ultrajaya Milk Industry and Trading Company Tbk)

1. ADES (Akasha Wira International Tbk) 6. ICBP (Indofood CBP

Sukses Makmur Tbk) 7. INDF (Indofood

Sukses Makmur Tbk) 8. MLBI (Multi Bintang

Indonesia Tbk)

12. SKLT (Sekar Laut Tbk)

13. STTP (Siantar Top Tbk)

14. ALTO (Tri Banyan Tirta Tbk)

58 Tabel 4.1 (lanjutan…)

Daftar nama perusahaan manufaktur jenis sektor industri barang konsumsi periode 2010-2014 4. WIIM (Wismilak Inti

Makmur Tbk) 4. WIIM (Wismilak Inti

Makmur Tbk)

1. DVLA (Darya Varia Laboratoria Tbk) 2. INAF (Indofarma

Tbk)

3. KAEF (Kimia Farma Tbk)

4. KLBF (Kalbe Farma Tbk)

8. SIDO (Industri Jamu dan Farmasi Sido Muncul Tbk) 9. SQBI (Taisho

Pharmaceutical Indonesia Tbk) 10. TSPC (Tempo Scan

Pasific Tbk)

1. DVLA (Darya Varia Laboratoria Tbk) 2. INAF (Indofarma

Tbk)

3. KAEF (Kimia Farma Tbk)

4. KLBF (Kalbe Farma Tbk)

8. SIDO (Industri Jamu dan Farmasi Sido Muncul Tbk) 9. SQBI (Taisho

Pharmaceutical Indonesia Tbk) 10. TSPC (Tempo Scan

59 Tabel 4.1 (lanjutan…)

Daftar nama perusahaan manufaktur jenis sektor industri barang konsumsi periode 2010-2014

1.MBTO (Martina Berto Tbk)

2.MRAT (Mustika Ratu Tbk)

3.TCID (Mandom Indonesia Tbk) 4.UNVR (Unilever

Indonesia Tbk)

1.MBTO (Martina Berto Tbk)

2.MRAT (Mustika Ratu Tbk) tanggal 10 Juni 2015 jam 02.32 pm

Sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling. Adapun selengkapnya mengenai rincian sampel

penelitian perusahaan dapat dilihat dalam tabel 4.2 sebagai berikut : Tabel 4.2

Penentuan sampel penelitian berdasarkan criteria

Kriteria Penentuan Sampel Jumlah Perusahaan

Jumlah perusahaan manufaktur jenis sektor barang konsumsi yang terdaftar di BEI periode 2010-2014

36

Jumlah perusahaan yang melakukan CSR secara berturut-turut periode 2010-2014

12

Jumlah perusahaan yang menerbitkan laporan keuangannya secara lengkap periode 2010-2014

12

Tahun Pengamatan 5

60 B. Analisis Data Penelitian

Analisis data dilakukan dengan cara analisis statistik deskriptif dan model regresi linier berganda. Data yang tersedia bagi variabel dependen yaitu nilai perusahaan (PBV) dan variabel independen yang terdiri dari Profitabilitas (ROE), dan Ukuran Perusahaan (SIZE), Tanggung jawab sosial (CSR) dan struktur modal (DER). Analisis dilakukan dengan menguji pengaruh keempat variabel independen terhadap variabel dependen Price to Book Value (PBV) secara simultan melalui Uji Statistik F dan secara parsial melalui Uji Statistik t.

Tabel 4.3

Data Penelitian Berdasarkan Sampel Perusahaan

61