PENGARUH AKRUAL, ARUS KAS OPERASI, CORPORATE GOVERNANCE, TINGKAT HUTANG, DAN UKURAN PERUSAHAAN

TERHADAP PERSISTENSI LABA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Randi Radityo Putra NIM: 1112082000030

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH AKRUAL, ARUS KAS OPERASI, CORPORATE GOVERNANCE, TINGKAT HUTANG, DAN UKURAN PERUSAHAAN

TERHADAP PERSISTENSI LABA

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Randi Radityo Putra NIM: 1112082000030

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH AKRUAL, ARUS KAS OPERASI, CORPORATE GOVERNANCE, TINGKAT HUTANG, DAN UKURAN PERUSAHAAN

TERHADAP PERSISTENSI LABA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Randi Radityo Putra NIM: 1112082000030

Di Bawah Bimbingan Pembimbing

Yulianti, SE.,M.Si. NIP.19820318 201101 2 011

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 10 Mei 2016 telah dilakukan Ujian Komprehensif atas mahasiswa:

1 Nama : Randi Radityo Putra Pangestu

2 NIM : 1112082000030

3 Jurusan : Akuntansi

4 Judul Skripsi : Pengaruh Akrual, Arus Kas Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Mei 2016

1. Yessi Fitri,SE.,M.Si.,Ak.,CA. NIP.19760924 200604 2 002

Penguji 1

2. Yulianti, SE.,M.Si.

NIP.19820318 201101 2 011

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 19 September 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1 Nama : Randi Radityo Putra Pangestu

2 NIM : 1112082000030

3 Jurusan : Akuntansi

4 Judul Skripsi : Pengaruh Akrual, Arus Kas Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 September 2016

1. Hepi Prayudiawan, SE., MM, Ak., CA NIP.19720516 200901 1 006

Ketua

2. Yulianti, SE.,M.Si.

NIP.19820318 201101 2 011

Sekretaris

3. Yusro Rahmah, SE.,M.Si. NIP.19800506 200801 2 016

4. Yulianti, SE.,M.Si.

NIP.19820318 201101 2 011

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Randi Radityo Putra Pangestu

NIM : 1112082000030

Jurusan : Akuntansi

Fakultas : Fakultas Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, September 2016 Yang Menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Randi Radityo Putra Pangestu

2. Tempat, Tanggal Lahir : Jakarta, 08 Januari 1994

3. Alamat : Jl. Benda Barat 8 B, Blok D 15 No.10 RT 04 RW 07 Pondok Benda, Pamulang,

Tangerang Selatan

4. Telepon : 085310050569

5. Email : randiradityo.pp@gmail.com

II. PENDIDIKAN

1. SD Islam Al-Azhar 15 Pamulang Tahun 2000-2006

2. SMP Negeri 1 Pamulang Tahun 2006-2009

3. SMA Negeri 2 Kota Tangerang Selatan Tahun 2009-2012 4. S1 Akuntansi Fakultas Ekonomi dan Bisnis Tahun 2012-2016

UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Bendahara KIR (Kelompok Ilmiah Remaja) SMA Negeri 2 Kota Tangerang Selatan periode 2010-2011

IV. LATAR BELAKANG KELUARGA

1. Ayah : Tri Suwarto

2. Ibu : Pangestuti

THE INFLUENCE OF ACCRUAL, OPERATING CASH FLOW, CORPORATE GOVERNANCE, DEBT, AND FIRM SIZE ON EARNING

PERSISTENCE

ABSTRACT

The purpose of this research was found an evidences regarding the influence of accrual, operating cash flow, corporate governance, debt, and firm size on earning persistence.

This research based on purposive sampling method. The populations of this research used property and real estate companies listed on the Indonesia Stock Exchange (IDX) of 49 companies. Through the defined criteria and screening data, selected a sample of 23 companies with 3 years observation. Hypothesis in this research were tested by multiple regression analysis.

The results of this research indicated that accrual and operating cash flow gave influence on earning persistence. While board independent, audit comitte, debt, and firm size did not influence on earning persistence.

PENGARUH AKRUAL, ARUS KAS OPERASI, CORPORATE GOVERNANCE, TINGKAT HUTANG, DAN UKURAN PERUSAHAAN

TERHADAP PERSISTENSI LABA

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti mengenai pengaruh akrual, arus kas operasi, corporate governance, tingkat hutang, dan ukuran perusahaan terhadap persistensi laba.

Penelitian ini menggunakan metode purposive sampling sebagai metode pemilihan sampel. Populasi penelitian adalah perusahaan properti dan real estate sebanyak 49 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria dan screening data, terpilih sampel berjumlah 23 perusahaan dengan pengamatan selama 3 tahun. Pengujian hipotesis dalam penelitian ini menggunakan teknik analisis regresi berganda.

Hasil penelitian ini menemukan bahwa akrual dan arus kas operasi berpengaruh terhadap persistensi laba. Sedangkan dewan komisaris independen, komite audit, tingkat hutang, dan ukuran perusahaan tidak berpengaruh terhadap persistensi laba.

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Akrual, Arus Kas Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua saya, Tri Suwarto dan Pangestuti yang telah memberikan semangat, motivasi dan pelajaran hidup yang sangat berharga serta doa dan dukungan yang tidak pernah putus kepada penulis.

2. Kakak saya yang telah menyemangati dan memberikan banyak dukungan dalam menyelesaikan skripsi ini.

3. Bapak Dr. Arief Mufraini, Lc, MA. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE.,M.Si.,Ak.,CA. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE.,MM.,Ak.,CA. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Rahmawati, SE.,MM. selaku Dosen Pembimbing Akademik penulis

selama menimba ilmu di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Yulianti, SE.,M.Si. selaku Dosen Pembimbing Skripsi yang telah memberikan waktu dan nasihatnya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

9. Sahabat-sahabat Akuntansi B 2012, Hery, Mayeda, Fadil, Ilman, Rifai, Galih, Farid, Revan, Fajar, Yudhi, Rita, Latul, Vivi, Farida, Fitri, Annisa, Dina, Dita, Seren, Kia, Dara, Jian, Dwi, Nindy, Intan, terimakasih atas kekompakan dan solidaritasnya selama ini.

10. Keluarga besar Akuntansi 2012 UIN Syarif Hidayatullah Jakarta, terima kasih karena telah menjadi sahabat-sahabat yang menyenangkan selama ini.

11. Sahabat-sahabat KKN BATIK 2015, Labib, Farhan, Ardi, Safri, Fauzi, Deden, Endang, Putri, Lolita, Aisa, Ayu, Emi, Aliyah, Stephi, Diah, Luthfia terimakasih untuk kebersamaan dan pengalaman hidup yang berharga.

12. Seluruh pihak yang telah memberikan bantuan kepada penulis yang tidak bisa penulis sebutkan satu persatu, terima kasih untuk bantuannya selama ini. Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, September 2016

DAFTAR ISI

COVER

COVER DALAM ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Teori yang Berkenaan dengan Variabel yang Diambil ... 12

1. Teori Keagenan (Agency Theory) ... 12

2. Persistensi Laba ... 13

3. Akrual ... 15

5. Corporate Governance ... 20

a. Dewan Komisaris Independen ... 22

b. Komite Audit ... 23

6. Tingkat Hutang... 25

7. Ukuran Perusahaan ... 26

B. Penelitian Sebelumnya ... 28

C. Kerangka Pemikiran ... 35

D. Perumusan Hipotesis ... 36

1. Pengaruh besaran akrual terhadap persistensi laba ... 36

2. Pengaruh arus kas operasi terhadap persistensi laba ... 37

3. Pengaruh dewan komisaris independen terhadap persistensi laba ... 38

4. Pengaruh komite audit terhadap persistensi laba ... 40

5. Pengaruh tingkat hutang terhadap persistensi laba ... 41

6. Pengaruh ukuran perusahaan terhadap persistensi laba ... 42

BAB III METODE PENELITIAN ... 44

A. Ruang Lingkup Penelitian ... 44

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 45

D. Metode Analisis Data ... 46

1. Statistik Deskriptif ... 46

2. Uji Asumsi Klasik ... 46

a. Uji Normalitas Data ... 46

b. Uji Multikolinearitas ... 48

c. Uji Heteroskedastisitas ... 49

3. Koefisien Determinasi (R2) ... 51

4. Analisis Regresi Berganda ... 52

5. Uji Hipotesis ... 53

a. Uji Signifikansi Simultan (Uji Statistik F) ... 53

b. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 53

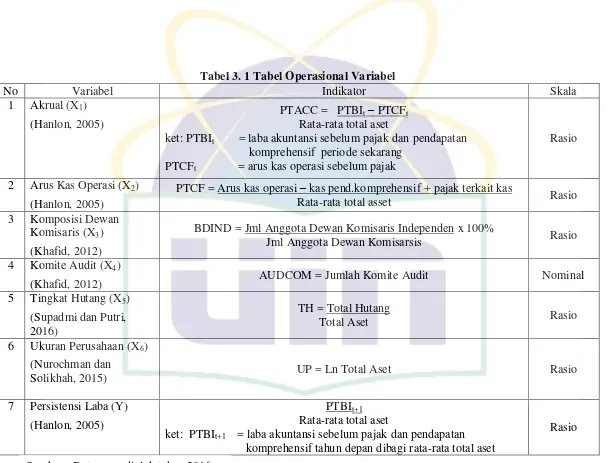

E. Operasional Variabel Penelitian ... 54

1. Variabel Independen (X). ... 54

2. Variabel Dependen (Y). ... 57

BAB IV HASIL DAN PEMBAHASAN... 60

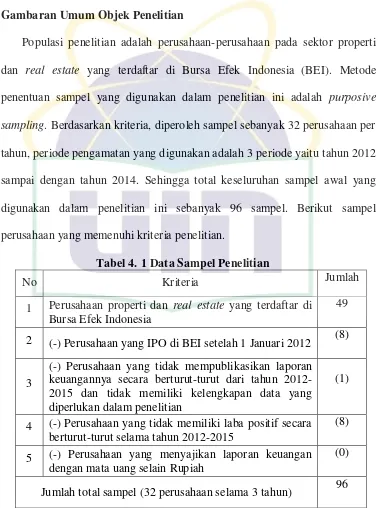

A. Gambaran Umum Objek Penelitian ... 60

B. Hasil Uji Analisis Data Penelitian ... 63

1. Hasil Uji Statistik Deskriptif ... 63

2. Hasil Uji Asumsi Klasik ... 67

3. Hasil Koefisien Determinasi ... 75

4. Uji Hipotesis ... 76

a. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 76

b. Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 77

BAB V KESIMPULAN DAN SARAN ... 90

A. Kesimpulan ... 90

B. Saran... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Tabel 2. 1 Penelitian Sebelumnya ... 28

Tabel 3. 1 Tabel Operasional Variabel ... 59

Tabel 4. 1 Data Sampel Penelitian ... 60

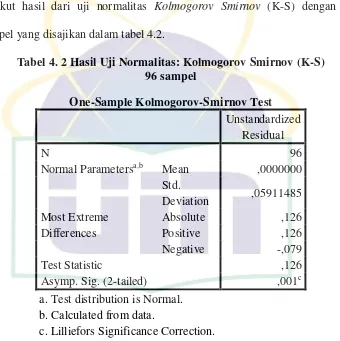

Tabel 4. 2 Hasil Uji Normalitas: Kolmogorov Smirnov (K-S) 96 sampel... 61

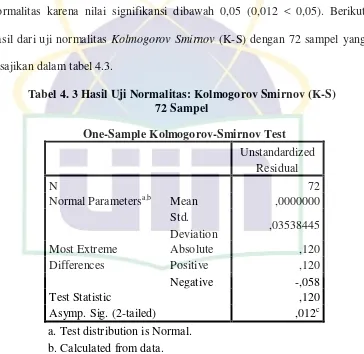

Tabel 4. 3 Hasil Uji Normalitas: Kolmogorov Smirnov (K-S) 72 Sampel ... 62

Tabel 4. 4 Hasil Uji Statistik Deskriptif ... 64

Tabel 4. 5 Hasil Uji Normalitas: Kolmogorov Smirnov (K-S) ... 70

Tabel 4. 6 Hasil Uji Multikolinearitas ... 71

Tabel 4. 7 Hasil Uji Heteroskedastisitas: Glejser ... 73

Tabel 4. 8 Hasil Uji Autokorelasi: Run Test ... 74

Tabel 4. 9 Hasil Koefisien Determinasi ... 75

Tabel 4. 10 Hasil Uji Signifikansi Simultan : Uji Statistik F ... 77

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ... 35

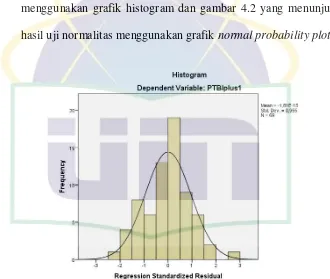

Gambar 4. 1 Grafik Histogram ... 68

Gambar 4. 2 Grafik Normal Probability Plot ... 69

DAFTAR LAMPIRAN

Lampiran 1 Perusahaan Properti dan Real Estate yang Menjadi Sampel ... 98

Lampiran 2 Data Perusahaan ... 99

Lampiran 3 Hasil Perhitungan ... 103

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan adalah bentuk pertanggungjawaban perusahaan kepada pihak yang memiliki kepentingan terhadap perusahaan seperti

investor, kreditur, Pemerintah, dan masyarakat secara umum. Menurut Standar Akuntansi Keuangan (SAK) di Indonesia, tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan memuat berbagai informasi penting yang menjadi dasar bagi pengguna untuk menilai perusahaan. Namun, dari seluruh

informasi yang disajikan, para investor cenderung hanya terfokus pada informasi tingkat laba yang dihasilkan suatu perusahaan, hal tersebut juga diungkapkan menurut penelitian yang dilakukan oleh Sloan (1996), yang

menjelaskan bahwa investor bersifat naif, yaitu investor hanya berpatokan pada laba agregat saja.

Selain itu baik kreditor maupun investor, laba digunakan untuk mengevaluasi manajemen, memperkirakan earnings power dan memprediksi laba yang akan datang (Siallagan dan Machfoedz, 2006). Kekuatan laba

penilaian perusahaan. Konsep kekuatan laba melihat stabilitas dan daya tahan

laba beserta komponennya (Subramanyam dan Wild, 2011).

Schipper dan Vincent (2003) menjelaskan bahwa kualitas laba digunakan oleh investor dan kreditur sebagai dasar pengambilan keputusan ekonomi,

khususnya yang berkaitan dengan pengambilan keputusan pembuatan kontrak (contracting decision), keputusan investasi (investment decision) dan

digunakan sebagai salah satu indikator kualitas laba yang dihasilkan para pembuat standar (standard setters). Keputusan melakukan kontrak yang didasarkan pada kualitas laba yang rendah menyebabkan terjadinya transfer

kesejahteraan yang tidak diinginkan oleh semua pihak.

Kualitas laba mengacu pada relevansi laba dalam mengukur tingkat

kinerja perusahaan. Penentu kualitas laba mencakup lingkungan usaha perusahaan dan prinsip akuntansi yang dipilih oleh perusahaan (Subramanyam dan Wild, 2010). Persistensi laba sering digunakan sebagai

pertimbangan kualitas laba karena persistensi laba merupakan komponen dari karakteristik kualitatif relevansi yaitu predictive value (Jonas dan Blanchet,

2000).

Masalah agensi (perbedaan kepentingan) antara pihak investor dan kreditor menjadi penyebab timbulnya keraguan pihak investor dan lenders

mengenai kemampuan laba untuk bertahan dimasa depan (persistensi laba) sebagai ukuran pembuatan keputusan, monitoring, penghargaan kinerja, dan

terhadap persistensi laba. Jika laba tahun berjalan suatu perusahaan dapat

menjadi indikator yang baik untuk laba perusahaan di masa yang akan datang, maka laba perusahaan tersebut merupakan laba yang persisten. Laba yang semakin persisten menunjukkan laba semakin informatif, sebaliknya jika laba

kurang persisten, maka laba menjadi kurang informatif (Tucker dan Zarowin, 2006). Standar akuntansi memberikan kelonggaran dalam metode akuntansi

memberikan celah kepada pihak manajemen untuk berperilaku curang dalam menyediakan informasi akuntansi yang tidak handal dan relevan bagi para pemangku kepentingan (Boediono, 2005).

Salah satu contoh kasus terkait adanya penyimpangan akuntansi oleh pihak manajemen terjadi pada tahun 2015 yang melanda salah satu

perusahaan besar dunia. Toshiba Corporation didera skandal akuntansi senilai US$1,2 miliar. Temuan tersebut menyebabkan pengunduran diri pemimpin perusahaan Hisao Tanaka dan dua eksekutif lainnya yaitu wakil presiden

Norio Sasaki dan mantan presiden Atsutoshi Nishida yang berperan sebagai penasihat.

Pengunduran diri terjadi setelah laporan pihak ketiga menunjukkan eksekutif puncak perusahaan menetapkan target keuntungan realistis yang secara sistematis menyebabkan akuntansi cacat. Toshiba juga mengumumkan

Masashi Muromachi akan menjadi presiden sementara, dan akan mengumumkan tim manajemen baru pada pertengahan Agustus dan akan

Perusahaan Toshiba terjerembab dalam skandal akuntansi terbesar di

negara itu sejak 2011. Laporan itu juga menyebutkan bahwa Tanaka dan Sasaki, yang total masa kepemimpinan keduanya mencapai enam tahun, berusaha untuk menunda pembukuan kerugian dan karyawan tidak mampu

untuk melawan perintah manajemen (Basari, 2015).

Contoh lain dapat dilihat dari sektor perbankan di Indonesia. PT Bank

Lippo Tbk, terindikasi melakukan pelaporan keuangan ganda tahun 2002 dan PT Bank Century yang terindikasi memanipulasi berbagai transaksi fiktif tahun 2008, yang mengakibatkan laba/rugi PT Bank Century Tbk mengalami

penurunan sangat drastis. Terjadinya berbagai kasus penyajian laporan keuangan yang tidak semestinya ini mengakibatkan laba yang dilaporkan

perusahaan menjadi tidak persisten (Nurochman dan Solikhah, 2015).

Naik turunnya laba suatu perusahaan dengan tingkat perubahan signifikan bahkan curam menyebabkan persistensi laba mulai dipertanyakan

(Fachrurrozie dan Kasiono, 2016). Ditambah lagi laba dalam laporan keuangan sering digunakan oleh manajemen untuk menarik calon investor,

sehingga laba tersebut sering direkayasa sedemikian rupa oleh manajemen untuk mempengaruhi keputusan investor (Fanani, 2010).

Kasus penyajian laporan keuangan yang tidak sesuai dengan yang

sebenarnya, menunjukkan terjadinya kegagalan dalam menyampaikan informasi laporan keuangan. Informasi laba yang merupakan bagian dari

untuk mendukung pengambilan keputusan menjadi diragukan kualitasnya.

Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan (Khafid, 2012). Dapat dijabarkan, jika investor menaksir laba terlalu tinggi maka akan

mengakibatkan kompensasi yang berlebihan kepada manajer. Jika laba yang ditaksir terlalu tinggi dapat menutupi kemampuan melunasi hutang yang

sesungguhnya serta dapat memberikan informasi yang menyesatkan bagi para kreditor untuk melanjutkan pemberian pinjaman dana atau melakukan penyitaan (Hayati, 2014).

Proses penyusunan laporan keuangan melibatkan pihak pengelola dalam pengelolaan perusahaan, diantaranya adalah pihak manajemen, dewan

komisaris, dan pemegang saham. Kebijakan dan keputusan yang diambil oleh mereka dalam rangka proses penyusunan laporan keuangan terutama laba akan menentukan kualitas laba (Khafid, 2012). Agar proses penyusunan laporan

keuangan menghasilkan informasi yang sesuai, maka diperlukan sistem pengendalian untuk mencegah adanya perekayasaan laporan. Pengendalian

tersebut dewasa ini dikenal luas sebagai corporate governance (tata kelola perusahaan) sebagai solusi mengatasi masalah keagenan. Corporate

governance merupakan konsep yang didasarkan pada teori keagenan, berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka

Contoh kasus pada sektor properti di Indonesia yang dengan sengaja

melakukan tindakan yang tidak sesuai dengan good corporate governance yaitu terungkapnya kasus “mafia pailit”. Istilah “mafia pailit” terkait dengan

kesengajaan perusahaan properti memailitkan dirinya, kemudian memperoleh

kembali perusahaan tersebut berikut proyeknya dengan harga murah lewat perusahaan rekanan atau partner. Indonesia Property Watch (IPW) mencatat,

hingga akhir Februari 2014, konsumen properti telah mengadukan 43 kasus kepada IPW. Direktur Eksekutif IPW Ali Tranghanda menyatakan, kasus terbanyak melibatkan "mafia pailit" atau oknum yang sengaja memailitkan

perusahaan pengembang.

Contoh kasus "mafia pailit" adalah kasus Apartemen Central at

Kemanggisan atau yang sebelumnya disebut dengan Rusunami Kemanggisan Residence pada tahun 2014. Kasus tersebut berawal dari putusan pailit atas pengembang Rusunami Kemanggisan Residence, PT Mitra Safir Sejahtera

(PT. MSS), pada Februari 2012 lalu. PT MSS tidak membayarkan kembali unit rusun yang telah dibeli secara lunas. Bahkan, ketika masalah ini belum

terselesaikan, pengembang baru bernama PT Berlian Makmur Properti (PT. BMP) menjual unit yang telah dibeli calon penghuni. Selain itu, Apartemen tersebut belum mengantongi izin perubahan peruntukan dari rusunami

menjadi apartemen (Diela, 2014).

Selain kasus tersebut, terungkapnya kasus kecurangan oleh perusahaan

Indofarma, merupakan contoh lain kasus tata kelola perusahaan. Untuk

mengatasi masalah-masalah tersebut, mekanisme internal dan eksternal

corporate governance harus diterapkan dengan baik pada perusahaan-perusahaan publik khususnya di Indonesia (Junawatiningsih dan Harto,

2014).

Dengan melihat beberapa kasus tersebut, sangat relevan bila ditarik suatu

pertanyaan tentang efektivitas penerapan corporate governance terkait persistensi laba. Corporate governance merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian

hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholders lainnya (Ujiyantho dan Pramuka, 2007). Hal tersebut

juga didukung oleh hasil survei yang dilakukan oleh Mc Kinsey dan Co. (2002) dalam Windah dan Andono (2013) mengatakan bahwa para investor cenderung menghindari perusahaan-perusahaan dengan predikat buruk dalam

corporate governance.

Penelitian-penelitian sebelumnya mengenai persistensi laba sebagai

variabel dependen telah banyak dilakukan, diantaranya penelitian yang dilakukan oleh Khafid (2012), Arfan dkk. (2014), Kusuma dan Sadjiarto (2014), dan Nurochman dan Solikhah (2015). Penelitian ini menggunakan

enam variabel independen, yaitu besaran akrual, arus kas operasi, dewan komisaris independen, komite audit, tingkat hutang, dan ukuran perusahaan.

sementara hasil yang dihasilkan oleh Fachrurrozie dan Kasiono (2016) ialah

akrual berpengaruh positif terhadap persistensi laba. Namun hasil yang berbeda dengan penelitian yang dilakukan oleh Dewi dan Putri (2015) yang berkesimpulan akrual tidak berpengaruh negatif terhadap persistensi laba.

Kemudian variabel arus kas sebelumnya diteliti oleh Dewi dan Putri (2015), dengan hasil arus kas operasi berpengaruh positif terhadap persistensi laba.

Hasil tersebut juga didapat dari penelitian yang dilakukan oleh Arfan dkk. (2014). Namun hasil berbeda didapat dari penelitian yang dilakukan oleh Chowijaya dkk. (2014), yang menyatakan bahwa aliran kas operasi tidak

berpengaruh terhadap persistensi laba.

Variabel dewan komisaris independen dan komite audit diteliti

sebelumnya oleh Khafid (2012) dan Kusuma dan Sadjiarto (2014) dengan hasil yaitu komposisi dewan komisaris independen berpengaruh positif terhadap persistensi laba dan komite audit berpengaruh positif terhadap

persistensi laba. Hasil yang sama diperoleh oleh Nurochman dan Solikhah (2015), namun hasil berbeda pada variabel dewan komisaris independen,

yaitu tidak berpengaruh positif terhadap persistensi laba.

Variabel tingkat hutang sebelumnya diteliti oleh Kusuma dan Sadjiarto (2014) dan Nurochman dan Solikhah (2015) dengan hasil tingkat hutang tidak

berpengaruh negatif terhadap persistensi laba. Namun hasil yang berbeda diperoleh dari penelitian Junawatiningsih dan Harto (2014) dan Arfan, dkk.

oleh Junawatiningsih dan Harto (2014), kemudian Dewi dan Putri (2015)

yang memperoleh hasil ukuran perusahaan berpengaruh positif terhadap persistensi laba. Namun penelitian oleh Nurochman dan Solikhah (2015) menyimpulkan bahwa ukuran perusahaan tidak berpengaruh negatif terhadap

persistensi laba.

Berdasarkan latar belakang penelitian dan hasil dari penelitian

sebelumnya yang masih menunjukkan hasil yang berbeda sehingga menarik untuk dilakukan penelitian yang serupa, penelitian ini merupakan gabungan dari penelitian yang dilakukan oleh Dewi dan Putri (2015) dengan Kusuma

dan Sadjiarto (2014) dengan perbedaan yaitu penelitian ini tidak menggunakan perbedaan laba akuntansi dan laba fiskal, volatilitas penjualan,

dan penelitian ini menggunakan jenis sampel perusahaan sektor properti dan

real estate. Penelitian dilakukan untuk menguji faktor-faktor yang mempengaruhi persistensi laba, dengan mengambil judul “Pengaruh Akrual,

Arus Kas Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dibahas sebelumnya, maka peneliti merumuskan beberapa rumusan masalah sebagai berikut:

1. Apakah besaran akrual berpengaruh terhadap persistensi laba? 2. Apakah arus kas operasi berpengaruh terhadap persistensi laba?

4. Apakah komite auditberpengaruh terhadap persistensi laba? 5. Apakah tingkat hutang berpengaruh terhadap persistensi laba?

6. Apakah ukuran perusahaan berpengaruh terhadap persistensi laba?

C. Tujuan dan ManfaatPenelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis:

a. Menganalisis pengaruh besaran akrual terhadap persistensi laba b. Menganalisis pengaruh arus kas operasiterhadap persistensi laba c. Menganalisis pengaruh dewan komisaris independen terhadap

persistensi laba

d. Menganalisis pengaruh komite audit terhadap persistensi laba

e. Menganalisis pengaruh tingkat hutang terhadap persistensi laba f. Menganalisis pengaruh ukuran perusahaan terhadap persistensi laba

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan berbagai manfaat, baik bersifat praktis maupun teoritis, yaitu:

a. Bagi Perusahaan

Penelitian ini dapat memberikan pertimbangan tambahan untuk

membantu para manajer dalam mengelola arus kas dan kebijakan akrual perusahaan agar menghasilkan laba yang berkualitas.

b. Bagi Pengguna Eksternal Laporan Keuangan

mengambil keputusan investasi. Bagi kreditur, hasil penelitian ini

dapat digunakan sebagai pertimbangan dalam pengambilan keputusan pemberian kredit.

c. Bagi Peneliti Lain

Penelitian ini dapat dijadikan rujukan atau referensi dalam penelitian selanjutnya dan diharapkan akan memberikan kontribusi ilmu

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil 1. Teori Keagenan (Agency Theory)

Teori Keagenan dikemukakan oleh Jensen dan Meckling pada tahun 1976. Teori ini menjelaskan adanya pemisahan antara kepemilikan

(ownership) dan pengendalian (control) dalam suatu perusahaan. Hubungan agensi ini didefinisikan sebagai kontrak antara satu atau lebih

orang, dimana principal mengikat orang lain (agent) untuk melakukan pelayanan sesuai kepentingan principal yang melibatkan pendelegasian beberapa otoritas untuk membuat keputusan bagi agent.

Jensen dan Meckling (1976) menyatakan hubungan keagenan adalah sebuah kontrak antara agent dengan principal. Jika kedua kelompok

(agent dan principal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agent tidak akan selalu bertindak yang terbaik untuk

kepentingan principal, sehingga memicu biaya keagenan (agency cost). Menurut Jensen dan Meckling (1976), biaya keagenan (agency cost)

terdiri dari:

a) Monitoring expenditures by the principle.

Biaya monitoring dikeluarkan oleh prinsipal untuk memonitor

b) Bonding expenditures by the agent. The bonding cost

Dikeluarkan oleh agen untuk menjamin bahwa agen tidak akan menggunakan tindakan tertentu yang akan merugikan prinsipal atau untuk menjamin bahwa prinsipal akan diberi kompensasi jika ia

tidak mangambil banyak tindakan.

c) Residual loss

Merupakan penurunan tingkat kesejahteraan prinsipal maupun agen setelah adanya agency relationship.

Perbedaan kepentingan antara pemegang saham dan pihak

manajemen perusahaan ini merupakan kenyataan yang tidak dapat dihindari dari sebuah hubungan keagenan. Menurut Eisenhardt (1989)

menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self

interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari risiko (risk averse). Menurut Ikhsan (2012), agency

problem terjadi karena adanya kesenjangan informasi antara agent dengan principal. Agent sebagai pihak internal perusahaan mempunyai lebih banyak informasi mengenai keadaan perusahaan yang

sesungguhnya dibandingkan principal.

2. Persistensi Laba

(expected future earnings) yang disebabkan oleh inovasi laba tahun

berjalan (current earnings). Tingkat persistensi laba ditunjukkan oleh besarnya revisi laba tersebut. Laba yang berkualitas dapat menunjukkan kesinambungan laba, sehingga laba yang persisten cenderung tidak

berfluktuatif disetiap periode (Suwandika dan Astika, 2013).

Penman (2003) membedakan laba ke dalam dua kelompok yaitu

sustainable earning (earning persistence atau core earning) dan unusual

earning atau transitory earning. Persistensi laba merupakan laba yang mempunyai kemampuan sebagai indikator laba periode mendatang

(future earning) yang dihasilkan oleh perusahaan secara berulang-ulang (repetitive) dalam jangka panjang (sustainable). Sedangkan unusual

earning atau transitory earning merupakan laba yang tidak dapat dihasilkan secara berulang-ulang (non-repeating), sehingga tidak dapat digunakan sebagai indikator laba periode mendatang.

Chandrarin (2003) dalam Wijayanti (2006) mengungkapkan bahwa laba yang persisten adalah laba akuntansi yang memiliki sedikit atau

tidak mengandung gangguan (noise), dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Persistensi laba terkait juga dengan kinerja harga saham perusahaan di pasar modal yang diwujudkan

dalam imbalan hasil. Persistensi laba yang tinggi dapat ditunjukkan melalui hubungan kuat yang tercipta antara laba perusahaan dengan

dengan investor dapat mencerminkan persistensi laba perusahaan

(Kusuma dan Sadjiarto, 2014).

Persistensi laba memfokuskan pada koefisien dari regresi laba sekarang terhadap laba mendatang. Hubungan tersebut dapat dilihat dari

koefisien slope regresi antara laba sekarang dengan laba mendatang. Semakin tinggi (mendekati angka 1) koefisiennya menunjukkan

persistensi laba yang dihasilkan tinggi, sebaliknya jika nilai koefisiennya mendekati nol, persistensi labanya rendah atau laba transitorinya tinggi. Jika nilai koefisiennya bernilai negatif, pengertiannya terbalik, yaitu nilai

koefisien yang lebih tinggi menunjukkan kurang persisten, dan nilai koefisien yang lebih rendah menunjukkan lebih persisten (Fanani, 2010).

3. Akrual

Dalam akuntansi dikenal istilah basis akrual (accrual basis) dan basis kas (cash basis). Menurut PSAK No.1 mengharuskan laporan

keuangan disusun berdasarkan dasar akrual kecuali laporan arus kas. Besaran akrual adalah besaran pendapatan diakui pada saat hak kesatuan

usaha timbul lantaran penyerahan barang ke pihak luar dan biaya diakui pada saat kewajiban timbul lantaran penggunaan sumber ekonomik yang melekat pada barang yang diserahkan tersebut (Dechow dan Dichev,

2002).

Menurut Subramanyam dan Wild (2010), akuntansi akrual bertujuan

masa depan secepat mungkin dengan tingkat kepastian yang layak.

Akuntansi akrual dapat mengurangi masalah ketepatan waktu dan pengaitan yang terdapat pada akuntansi kas. Masalah ketepatan waktu (timing) mengacu pada arus kas yang tidak selalu terjadi bersamaan

dengan aktivitas yang menghasilkan kas tersebut. Masalah penandingan atau pengaitan (matching) mengacu pada arus kas masuk dan keluar yang

disebabkan oleh aktivitas usaha tetapi tidak dapat dikaitkan dengan waktu terjadinya.

Laba akrual didasarkan pada dua prinsip akuntansi, yakni pengakuan

pendapatan dan prinsip penandingan. Prinsip pengakuan pendapatan meminta perusahaan untuk mengakui pendapatan ketika telah

melaksanakan semua atau satu bagian subtansial dari jasa-jasa yang harus diberikan dan penerimaan kas dari transaksi tersebut adalah pasti. Prinsip penandingan meminta perusahaan untuk mengakui semua biaya yang

terkait dengan pendapatan dalam periode yang sama dimana pendapatan diakui (Dahler dan Febrianto, 2006).

Menurut Subramanyam dan Wild (2010), keunggulan akrual dalam menyajikan informasi yang relevan dibandingkan dengan arus kas dapat dijelasakan sebagai berikut:

1. Kinerja keuangan (Financial Performance). Pengakuan pendapatan dan pengaitan biaya pada akuntansi berbasis akrual menghasilkan

pendapatan yang dihasilkan dalam suatu periode telah diakui, dan

beban yang dicatat pada satu periode hanya beban yang terkait dengan pendapatan tersebut.

2. Kondisi keuangan (Financial Condition). Akuntansi akrual

menghasilkan neraca yang lebih merefleksikan secara akurat sumber daya yang tersedia bagi perusahaan untuk menghasilkan arus kas di

masa depan.

3. Memprediksi arus kas masa depan (future cash flows). Laba akrual lebih unggul dalam memprediksi arus kas masa depan dibandingkan

memprediksi arus kas sekarang. Dengan pengakuan pendapatan, laba akrual mencerminkan konsekuensi arus kas masa depan. Sebagai

contoh, penjualan kredit hari ini meramalkan kas yang akan diterima dari pelanggan di masa depan. Akuntansi akrual mengaitkan arus kas masuk dan keluar dengan lebih baik sepanjang waktu melalui proses

pengaitan. Artinya laba lebih stabil dan merupakan alat prediksi arus kas yang lebih dapat diandalkan.

Akrual yang menjadi dasar pengukuran transaksi akuntansi dapat dibedakan menjadi 2 (dua) yaitu: non discretionary accrual (akrual tidak bebas), dan discretionary accrual (akrual bebas) (Suranggane, 2007).

1) Non discretionary accrual adalah dasar akrual yang tidak bebas dan untuk memberikan indikasi pengukuran yang memenuhi konsep

2) Discretionary accrual adalah akrual bebas dapat berupa suatu cara

untuk mengurangi atau meningkatkan pelaporan laba yang sulit dideteksi karena sifatnya yang kontekstual dan subjektif.

4. Arus Kas

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 yang menyatakan perusahaan harus menyusun laporan arus kas dan

menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan

perusahaan untuk mengunakan arus kas tersebut.

Menurut Kieso, et al. (2015), informasi dalam laporan arus kas sebuah perusahaan dapat membantu para investor, kreditor, dan pihak

lainnya guna menilai hal-hal berikut:

1) Kemampuan perusahaan untuk menghasilkan arus kas di masa

depan. Dengan menganalisa hubungan antara beberapa komponen yang mempengaruhi arus kas seperti penjualan dengan arus kas yang diperoleh dari aktivitas operasi.

2) Kemampuan perusahaan untuk membagikan dividen dan memenuhi kewajibannya. Apabila perusahaan tidak mempunyai kas yang

3) Penyebab perbedaan antara laba bersih dan arus kas bersih dari

kegiatan operasi. Ini dibutuhkan karena net income mengandung

accrual basis, para investor ingin mengetahui penerimaan dan pengeluaran kas riil perusahaan, karena itu net income dapat kita

bandingkan dengan net cash flow dari aktivitas operasi.

4) Transaksi-transaksi pendanaan dan investasi kas dan non-kas selama

suatu periode tertentu. Dengan menganalisis kegiatan investasi dan pendanaan perusahaan, pembaca laporan keuangan dapat mengerti kenapa aset dan hutang mengalami penurunan dan kenaikan.

Menurut Subramanyam dan Wild (2011), laporan arus kas melaporkan arus kas melalui tiga jenis transaksi yaitu:

1) Aktivitas operasi, merupakan aktivitas perusahaan yang terkait dengan laba. Selain pendapatan dan beban, aktivitas operasi juga meliputi arus kas masuk dan keluar bersih yang berasal dari aktivitas

operasi terkait, seperti pemberian kredit pada pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok.

2) Aktivitas investasi, merupakan cara untuk memperoleh dan menghapuskan aset non-kas. Meliputi pembelian dan penjualan aset tetap dan investasi pada efek. Aset ini juga meliputi pemberian dan

penagihan pinjaman.

3) Aktivitas pendanaan, merupakan cara untuk mendistribusikan,

dan pinjaman lainnya, kontribusi dan penarikan oleh pemilik serta

dividen.

Terdapat dua metode pelaporan arus kas dari aktivitas operasi, yaitu metode langsung dan tidak langsung. Metode langsung melaporkan total

arus kas masuk dan keluar dari aktivitas operasi. Sementara metode tidak langsung, menyesuaikan laba bersih dengan pos penghasilan (beban)

non-kas dan dengan akrual, untuk menghasilan arus kas aktivitas operasi.

5. Corporate Governance

Menurut The Organization for Economic Corporation and

Development (OECD, 2004) mengartikan Corporate Governance adalah sistem yang digunakan untuk mengarahkan dan mengendalikan

kegiatan-kegiatan perusahaan. Corporate governance berfungsi untuk mengatur pembagian tugas, hak dan kewajiban mereka yang berperan terhadap kehidupan perusahaan termasuk para pemegang saham, dewan pengurus,

para manajer dan semua anggota, stakeholder non-pemegang saham. Menurut pedoman umum Good Corporate Governance Indonesia

yang diterbitkan oleh KNKG (Komite Nasional Kebijakan Governance) pada tahun 2006, memaparkan azas-azas GCG sebagai berikut:

1) Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara

hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya. 2) Akuntabilitas (Accountability)

Harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur

dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan. 3) Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka

panjang dan mendapat pengakuan sebagai good corporate citizen. 4) Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi

5) Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Dalam penelitian ini, pengukuran tata kelola perusahaan (Corporate

Governance) yang digunakan adalah ukuran jumlah dewan komisaris independen dan komite audit.

a. Dewan Komisaris Independen

Menurut UU No.40 Tahun 2007 tentang Perseroan Terbatas,

dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran

dasar serta memberi nasihat kepada direksi. Menurut Peraturan Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 tentang Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik, komisaris

independen adalah anggota dewan komisaris yang berasal dari luar emiten atau perusahaan publik.

Lebih lanjut terdapat persyaratan wajib sebagai komisaris independen yaitu bukan merupakan orang yang bekerja atau mempunyai wewenang dan tanggung jawab untuk merencanakan,

memimpin, mengendalikan, atau mengawasi kegiatan emiten atau perusahaan publik tersebut dalam waktu 6 (enam) bulan terakhir,

anggota dewan komisaris, anggota direksi, atau pemegang saham

utama perusahaan tersebut, serta tidak mempunyai hubungan usaha baik langsung maupun tidak langsung.

Setiap perusahaan tercatat wajib memiliki dewan komisaris

paling kurang terdiri dari 2 (dua) orang anggota dewan komisaris dengan salah satu diantaranya adalah komisaris independen. Dalam

hal dewan komisaris terdiri lebih dari 2 (dua) orang anggota dewan komisaris, jumlah komisaris independen wajib paling kurang 30% (tiga puluh persen) dari jumlah seluruh anggota dewan komisaris.

Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan

peraturan perundang-undangan. Salah satu dari komisaris independen harus mempunyai latar belakang akuntansi atau keuangan (KNKG, 2006).

b. Komite Audit

Menurut Peraturan Otoritas Jasa Keuangan Nomor

55/POJK.04/2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit, komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu

melaksanakan tugas dan fungsi dewan komisaris. Emiten atau perusahaan publik wajib memiliki piagam Komite Audit (audit

2) komposisi, struktur, dan persyaratan keanggotaan; 3) tata cara dan prosedur kerja;

4) kebijakan penyelenggaraan rapat; 5) sistem pelaporan kegiatan;

6) ketentuan mengenai penanganan pengaduan atau pelaporan sehubungan dugaan pelanggaran terkait pelaporan keuangan;

7) masa tugas komite audit.

Berdasarkan peraturan tersebut, juga dijelaskan bahwa emiten atau perusahaan publik wajib memiliki komite audit yang berjumlah

sekurang-kurangnya terdiri dari 3 (tiga) orang anggota yang berasal dari komisaris independen dan pihak dari luar emiten atau

perusahaan publik. Komite audit diketuai oleh komisaris independen serta diwajibkan salah seorang dari anggota komite audit tersebut memiliki latar belakang pendidikan akuntansi dan/atau keuangan.

Beberapa tugas komite audit diantaranya melakukan penelaahan atas informasi keuangan yang akan dikeluarkan emiten atau

perusahaan publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan emiten atau perusahaan publik, melakukan

penelaahan atas ketaatan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan perusahaan, memberikan

wajib membuat laporan tahunan pelaksanaan kegiatan komite audit

yang diungkapkan dalam laporan tahunan perusahaan publik.

6. Tingkat Hutang

Salah satu informasi pada laporan keuangan yang dapat

mempengaruhi persepsi investor adalah tingkat hutang. Investor cenderung akan lebih berhati-hati dan lebih waspada ketika berinvestasi

pada perusahaan yang memiliki tingkat hutang yang tinggi (Kusuma dan Sadjiarto, 2014). Tingkat hutang merupakan besaran hutang yang dimiliki oleh perusahaan (Nurochman dan Solikhah, 2015). Penggunaan

hutang itu sendiri bagi perusahaan mengandung tiga dimensi: 1) pemberi kredit menitikberatkan pada besarnya jaminan atas kredit yang diberikan,

2) dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan 3) dengan menggunakan

hutang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan (Nelvirita dan Delvira, 2013).

Menurut Tarjo (2008) kebijakan hutang merupakan salah satu alternatif pendanaan perusahaan selain menjual saham di pasar modal, akan tetapi keberadaan hutang justru bisa menjadi cerminan bahwa

kinerja saham perusahaan kurang bagus. Tingkat hutang yang tinggi menunjukkan peningkatan risiko pada kreditor berupa ketidakmampuan

mengakibatkan pembayaran bunga yang tinggi dan akhirnya akan

berdampak pada tingkat pengembalian pada investor (Hayati, 2014). Besarnya tingkat hutang akan berelevansi pada arus masuk dari sumber daya eksternal yang mengandung manfaat ekonomi di masa yang

akan datang. Namun di sisi lain, perusahaan memiliki kewajiban untuk melunasi hutang pada saat jatuh tempo. Tingkat hutang akan menjadi

besar apabila lebih banyak hutang jangka panjang yang dimiliki perusahaan. Maka dari itu seberapa besar tingkat hutang yang diinginkan, sangat tergantung pada stabilitas perusahaan (Fachrurrozie dan Kasiono,

2016). Semakin besarnya tingkat hutang mendorong perusahaan untuk selalu menjaga keberlangsungan labanya dengan tujuan untuk

mempertahankan kinerja yang baik di mata investor dan kreditor (Arfan dkk., 2014).

7. Ukuran Perusahaan

Pada umumnya ukuran perusahaan dapat terbagi dalam perusahaan besar (large firm) dan perusahaan kecil (small firm). Ukuran perusahaan

merupakan suatu penetapan besar kecilnya perusahaan. Semakin tinggi total aset yang dimiliki perusahaan, mengindikasikan bahwa perusahaan tersebut tergolong perusahaan besar. Dan sebaliknya, semakin rendah

total aset mengindikasikan bahwa perusahaan tersebut tergolong perusahaan kecil (Rifai, dkk., 2015).

banyak perputaran uang, serta semakin besar kapitalisasi pasar maka

semakin besar pula perusahaan dikenal dalam masyarakat (Sudarmadji dan Sularto, 2007). Perusahaan yang berukuran besar lebih mendapatkan perhatian dari masyarakat, sehingga laporan keuangan mereka akan

dilaporkan sesuai dengan kondisi yang sebenarnya (Anggit dan Shodiq, 2014). Dan investor lebih memiliki kepercayaan pada perusahaan besar,

karena perusahaan besar dianggap mampu untuk terus meningkatkan kinerja perusahaannya dengan berupaya meningkatkan kualitas labanya (Nurochman dan Solikhah, 2015).

Perusahaan-perusahaan besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga, karena kemampuan mengakses

kepada pihak lain atau jaminan yang dimiliki berupa aktiva yang bernilai lebih besar dibandingkan perusahaan kecil (Susanto, 2011). Selain itu, Nuryaman (2009) menyatakan bahwa perusahaan berukuran besar

memiliki basis pemegang kepentingan lebih luas sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap

B. Penelitian Sebelumnya

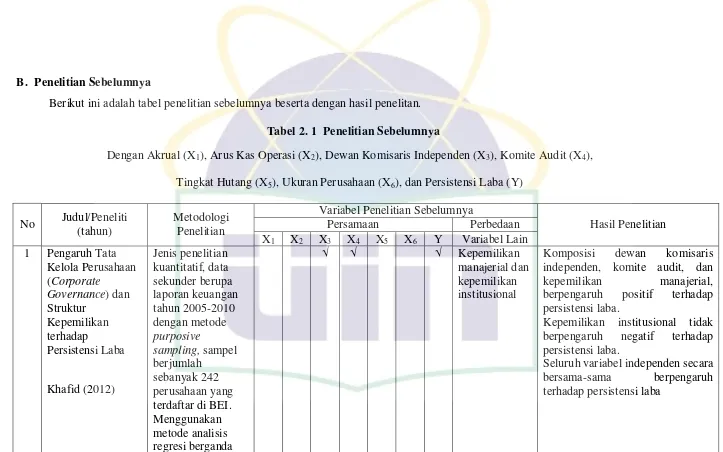

[image:46.842.72.795.48.500.2]Berikut ini adalah tabel penelitian sebelumnya beserta dengan hasil penelitan.

Tabel 2. 1 Penelitian Sebelumnya

Dengan Akrual (X1), Arus Kas Operasi(X2), Dewan Komisaris Independen (X3), Komite Audit (X4),

Tingkat Hutang (X5), Ukuran Perusahaan (X6), dan Persistensi Laba (Y)

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

1 Pengaruh Tata Kelola Perusahaan (Corporate

Governance) dan Struktur Kepemilikan terhadap Persistensi Laba Khafid (2012) Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2005-2010 dengan metode purposive

sampling, sampel berjumlah

sebanyak 242 perusahaan yang terdaftar di BEI. Menggunakan metode analisis regresi berganda

√ √ √ Kepemilikan

manajerial dan kepemilikan institusional

Komposisi dewan komisaris independen, komite audit, dan kepemilikan manajerial, berpengaruh positif terhadap persistensi laba.

Kepemilikan institusional tidak berpengaruh negatif terhadap persistensi laba.

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

2 Analisa Pengaruh Volatilitas Arus Kas, Volatilitas Penjualan, Tingkat Hutang, Book Tax Gap, dan Tata Kelola Perusahaan terhadap Persistensi Laba Kusuma, dan Sadjiarto (2014) Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2010-2013 dengan metode purposive

sampling, sampel berjumlah

sebanyak 114 perusahaan manufaktur yang terdaftar di BEI. Menggunakan metode analisis regresi berganda

√ √ √ √ √ Volatilitas

penjualan, dan book tax gap (large negative book-tax differences (LNBTD) dan large positive book-tax differences (LPBTD))

Volatilitas arus kas, volatilitas penjualan, dan book tax gap berpengaruh negatif terhadap persistensi laba. Komposisi dewan komisaris dan komite audit berpengaruh positif terhadap persistensi laba, sementara tingkat hutang tidak berpengaruh negatif terhadap persistensi laba. Variabel-variabel independen secara bersama-sama berpengaruh signifikan terhadap persistensi laba

3 Analisis Pengaruh Mekanisme Internal dan Eksternal Corporate Governance terhadap Persistensi Laba Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2012-2013 dengan metode purposive

sampling, sampel berjumlah

√ √ √ √ Konsentrasi

kepemilikan, kepemilikan institusional, audit tenure, dan

spesialisasi industri auditor

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

Junawatiningsih, dan Harto (2014)

sebanyak 98 perusahaan manufaktur yang terdaftar di BEI. Menggunakan metode analisis regresi berganda 4 Pengaruh

Volatilitas Arus Kas, Volatilitas Penjualan, Besaran Akrual, dan Financial Leverage terhadap Persistensi Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI

Arfan dkk. (2014)

Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2009-2012 dengan metode purposive

sampling, sampel berjumlah

sebanyak 76 perusahaan manufaktur yang terdaftar di BEI. Menggunakan metode analisis regresi berganda

√ √ √ √ Volatilitas

penjualan

Volatilitas arus kas, volatilitas penjualan, besaran akrual, dan financial leverage secara bersama-sama memiliki pengaruh yang sangat kecil terhadap persistensi laba.

Volatilitas arus kas, dan volatilitas penjualan berpengaruh positif terhadap persistensi laba.

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

5 Pengaruh Good Corporate Governance, Tingkat Hutang dan Ukuran Perusahaan terhadap Persistensi Laba Nurochman, dan Solikhah (2015)

Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2008-2013 dengan metode purposive

sampling, sampel berjumlah

sebanyak 26 perusahaan perbankan yang terdaftar di BEI. Menggunakan metode analisis regresi berganda

√ √ √ √ √ Kepemilikan

manajerial dan kepemilikan institusional

Komite audit berpengaruh positif terhadap persitensi laba. Dewan komisaris independen tidak berpengaruh positif terhadap persistensi laba.

Kepemilikan manajerial, kepemilikan institusional, tingkat hutang, dan ukuran perusahaan tidak berpengaruh negatif terhadap persistensi laba

6 Pengaruh Book-Tax Difference, Arus Kas Operasi, Arus Kas Akrual, Dan Ukuran Perusahaan pada Persistensi Laba Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2009-2011 dengan metode purposive

sampling, sampel berjumlah

√ √ √ √ Perbedaan

temporer dan perbedaan permanen

Perbedaan temporer dan permanen berpengaruh positif terhadap persistensi laba. Arus kas operasi dan ukuran perusahaan berpengaruh positif terhadap persistensi laba

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

Dewi dan Putri (2015)

sebanyak 41 perusahaan perhotelan dan pariwisata yang terdaftar di BEI. Menggunakan metode analisis regresi berganda 7 The Relationship

between Accruals Quality, Earnings Persistence and Accruals Anomaly in the Canadian Context Boubakri (2012) Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2002-2005 dengan metode purposive

sampling, sampel berjumlah

sebanyak 803 firm-year observations yang terdaftar di Toronto Stock Exchange, Kanada. Menggunakan metode analisis regresi berganda

√ √ √ Menjabarkan

komponen akrual berdasarkan tingkat ke- andalannya (perubahan aset keuangan/ ΔFIN, modal kerja/ ΔWC, dan aset tidak lancar/ ΔNCO)

Non-current operating accruals memiliki reliabilitas rendah dan finansial akrual memiliki reliabilitas tinggi, reliabilitas yang rendah menunjukkan persistensi laba yang rendah.

Investor Kanada menilai persistensi komponen akrual (ΔNCO and ΔFIN) memiliki persistensi lebih rendah dibandingkan ΔWC

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

8 Examining the Earnings

Persistence and Its Components in Explaining the Future Profitability Moienadin, dan Tabatabaenasab (2014) Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan tahun 2006-2011 dengan metode purposive

sampling, sampel berjumlah

sebanyak 114 perusahaan di Bursa Efek Tehran, Iran. Menggunakan metode analisis regresi berganda

√ √ Akrual dibagi

menjadi non discretionary

accrual dan

discretionary accrual. Free cash flow

Laba tahun berjalan berasosiasi dengan laba masa depan.

Akrual (current operating accruals

and non-current operating

accruals) mampu menjelaskan laba masa depan.

Current operating dan non-current operating accruals memiliki kemampuan dalam memprediksi laba masa depan.

Arus kas bebas (free cash flow) berpengaruh positif terhadap laba masa depan

9 Earnings

Persistence Over The acroeconomic Cycle: Evidence From Korea

Shin dan Park (2015)

Jenis penelitian kuantitatif, data sekunder berupa laporan keuangan kuartal 2002 Q4-2013 Q3 dengan metode purposive sampling, sampel berjumlah

sebanyak 21.232

√ √ √ Business cycle

dengan fase (expansion, transition, recession, transition). Variabel akrual dibagi menjadi

Akrual lebih persisten dibandingkan dengan arus kas pada fase expansion.

Arus kas lebih persisten dibandingkan dengan akrual pada fase recession

No Judul/Peneliti (tahun)

Metodologi Penelitian

Variabel Penelitian Sebelumnya

Hasil Penelitian

Persamaan Perbedaan

X1 X2 X3 X4 X5 X6 Y Variabel Lain

kuartal pengamatan Menggunakan metode analisis regresi berganda

Non

discretionary

accrual dan

discretionary accrual

dan discretionary accrual pada fase expansion dan recession

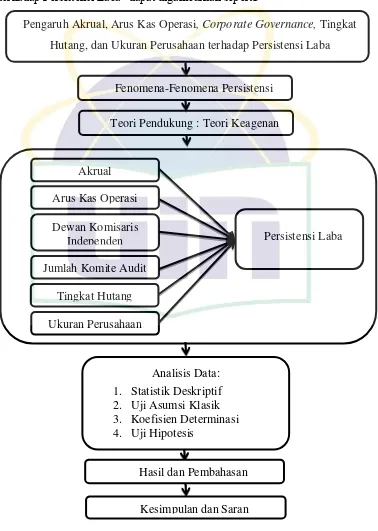

C. Kerangka Pemikiran

Kerangka pemikiran pada penelitian “Pengaruh Akrual, Arus Kas

[image:53.595.136.514.199.730.2]Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba” dapat digambarkan seperti:

Gambar 2. 1 Kerangka Pemikiran Teori Pendukung : Teori Keagenan

Akrual Arus Kas Operasi

Dewan Komisaris Independen Jumlah Komite Audit

Persistensi Laba

Ukuran Perusahaan Tingkat Hutang

Pengaruh Akrual, Arus Kas Operasi, Corporate Governance, Tingkat Hutang, dan Ukuran Perusahaan terhadap Persistensi Laba

Fenomena-Fenomena Persistensi

Analisis Data: 1. Statistik Deskriptif 2. Uji Asumsi Klasik 3. Koefisien Determinasi 4. Uji Hipotesis

Hasil dan Pembahasan

D. Perumusan Hipotesis

1. Pengaruh besaran akrual terhadap persistensi laba

Angka akuntansi akrual dapat menyebabkan distorsi akuntansi, seperti adanya metode akuntansi yang memiliki banyak alternatif serta praktik manajemen laba yang dapat mengurangi sifat “dapat

dibandingkan” dan “konsistensi”. Distorsi akuntansi juga disebabkan

oleh aturan akuntansi yang berubah-ubah serta adanya kesalahan estimasi

(Subramanyam dan Wild, 2010).

Menurut Schick (2007), jika akrual tinggi maka ketepatan prediksi

terhadap laba masa depan menjadi rendah, dan jika unsur akrual dalam laba rendah maka laba yang dilaporkan saat ini lebih tepat digunakan

untuk memprediksi laba masa depan. Laba yang disusun atas dasar akrual mengandung unsur kepentingan manajer dalam pelaporan tersebut

sehingga informasi arus kas operasi diperlukan sebagai salah satu

pertimbangan dalam memprediksi kinerja perusahaan di masa depan

(Nuraina, 2011).

Hayn (1995) dalam Fanani (2010) menjelaskan bahwa gangguan dalam laba akuntansi disebabkan oleh peristiwa transitori (transitory

events) atau penerapan konsep akrual dalam akuntansi. Semakin besar akrual, maka semakin rendah persistensi laba. Walaupun terjadinya peristiwa transitory, namun dengan adanya tindakan yang dilakukan oleh

Penelitian sebelumnya mengenai pengaruh besaran akrual terhadap

persistensi laba diantaranya penelitian yang dilakukan oleh Fanani (2010) yang menghasilkan kesimpulan bahwa besaran akrual berpengaruh negatif dan signifikan terhadap persistensi laba, serta besar kecilnya

komponen akrual yang terjadi di perusahaan akan menyebabkan gangguan (noise) yang dapat mengurangi persistensi laba. Penelitian

Arfan, dkk. (2014) berkesimpulan bahwa akrual berpengaruh positif terhadap persistensi laba, hal tersebut dikuatkan penelitian lain, yaitu oleh Moienadin dan Tabatabaenasab (2014) yang berkesimpulan bahwa

current operating accruals dan non-current operating accruals memiliki kemampuan dalam memprediksi laba masa depan. Berdasarkan

pengungkapan dan kesimpulan penelitian terdahulu, maka dapat ditarik suatu hipotesis sebagai berikut:

Ha.1 : Besaran akrual berpengaruh positif terhadap persistensi laba

2. Pengaruh arus kas operasi terhadap persistensi laba

Nuraina (2011) memaparkan komponen arus kas dari aktivitas

operasi sebagai ukuran kinerja cenderung tidak menyimpang

dibandingkan jumlah yang dinyatakan pada laba. Arus kas operasi sering

digunakan sebagai cek atas kualitas laba dengan pandangan bahwa

semakin tinggi rasio arus kas operasi terhadap laba maka akan semakin

tinggi pula kualitas laba tersebut. Nilai di dalam arus kas pada suatu

Wijayanti (2006) mengatakan beberapa analis keuangan lebih suka

mengkaitkan aliran kas operasi sebagai penentu atas kualitas laba karena aliran kas dianggap lebih persisten dibanding komponen akrual. Arfan, dkk (2014) menyatakan arus kas yang berfluktuasi tajam dapat

menyebabkan laba perusahaan menjadi tidak stabil atau terganggu sehingga kemampuan perusahaan untuk mempertahankan

keberlangsungan labanya juga menjadi rendah.

Penelitian sebelumnya mengenai pengaruh arus kas operasi terhadap persistensi laba oleh Dewi dan Putri (2015) menemukan kesimpulan

bahwa aliran kas memiliki pengaruh positif terhadap persistensi laba. Hal yang sama juga dihasilkan oleh Nuraina (2011), mengisyaratkan bahwa

semakin tinggi aliran kas operasi suatu perusahaan akan meningkatkan persistensi laba perusahaan tersebut. Berdasarkan pengungkapan dan kesimpulan penelitian terdahulu, maka dapat ditarik suatu hipotesis

sebagai berikut:

Ha.2 : Arus kas operasi berpengaruh positif terhadap persistensi

laba

3. Pengaruh dewan komisaris independen terhadap persistensi laba Berdasarkan aturan Otoritas Jasa Keuangan Nomor

33/POJK.04/2014, komisaris independen harus dimiliki oleh emiten atau perusahaan publik minimal 30% dari jumlah seluruh anggota dewan

dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005).

Fama dan Jensen (1983) dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa komisaris independen dapat bertindak sebagai

penengah dalam perselisihan yang terjadi di antara para manajer internal dan mengawasi kebijakan menajemen serta memberikan nasihat kepada

menajemen. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan (KNKG, 2006).

Penelitian sebelumnya mengenai pengaruh dewan komisaris independen terhadap persistensi laba diantaranya penelitian Khafid

(2012) dan Kusuma dan Sadjiarto (2014) yang berkesimpulan bahwa komposisi dewan komisaris independen dalam perusahaan terbukti secara signifikan berpengaruh terhadap persistensi laba. Sedangkan kesimpulan

yang berbeda diperoleh dari penelitian Nurochman dan Solikhah (2015) yang berkesimpulan komposisi dewan komisaris independen tidak

berpengaruh terhadap persistensi laba. Berdasarkan pengungkapan dan kesimpulan penelitian terdahulu, maka dapat ditarik suatu hipotesis sebagai berikut:

4. Pengaruh komite audit terhadap persistensi laba

Dalam rangka membantu melaksanakan tugas dan fungsinya, dewan komisaris dapat membentuk komite yaitu komite audit (Khafid, 2012). Menurut Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015,

setiap emiten atau perusahaan publik harus memiliki minimal 3 orang komite audit. Komite audit yang anggotanya terdiri dari pihak eksternal

perusahaan diyakini memiliki independensi dalam pengawasan dan pengendalian proses laporan keuangan. Selain itu, salah satu anggota komite audit diharuskan memiliki latar belakang pengetahuan akuntansi

dan atau keuangan, sehingga dapat memberikan kontribusi dalam pelaporan keuangan yang sesuai dengan standar akuntansi keuangan

yang telah ditetapkan (Junawatiningsih dan Harto, 2014).

Mc Mullen (1996) dalam Siallagan dan Machfoedz (2006) menyatakan bahwa investor, analis, dan regulator menganggap komite

audit memberikan kontribusi dalam kualitas pelaporan keuangan. Karena masalah dalam proses pelaporan keuangan lebih mungkin ditemukan dan

diselesaikan apabila terdapat komite audit yang lebih besar (Naimi et al., 2010).

Penelitian sebelumnya mengenai pengaruh komite audit terhadap

persistensi laba diantaranya penelitian yang dilakukan oleh Khafid (2012), dalam penelitiannya tersebut ditarik kesimpulan bahwa komite

(2014) serta penelitian Nurochman dan Solikhah (2015). Berdasarkan

pengungkapan dan kesimpulan penelitian terdahulu, maka dapat ditarik suatu hipotesis sebagai berikut:

Ha.4 : Komite audit berpengaruh positif terhadap persistensi laba

5. Pengaruh tingkat hutang terhadap persistensi laba

Investor cenderung akan lebih berhati-hati dan lebih waspada ketika

berinvestasi pada perusahaan yang memiliki tingkat hutang yang tinggi. Investor cenderung akan memiliki pandangan yang lebih baik terhadap perusahaan dengan tingkat hutang yang tinggi bila ada perusahaan

tersebut persisten atau sesuai dengan keadaan yang sebenarnya dan berkelanjutan (Kusuma dan Sadjiarto, 2014