SKRIPSI

ANALISIS

MONDAY EFFECT

DAN

ROGALSKI EFFECT

TERHADAP

RETURN

SAHAM DI BURSA EFEK INDONESIA (BEI)

PERIODE 2012-2013

OLEH

SUSETRIANI PUTRI FERBINA APRILIANTY SEMBIRING

NIM. 110501081

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menguji dan menganalisis

terjadinya

Monday effect

dan

Rogalski effect

pada

return

saham di Bursa Efek

Indonesia. Metode pengambilan sampel yang digunakan adalah metode

Purposive

Sampling

. Sampel dalam penelitian ini adalah perusahaan-perusahaan yang

terdaftar sebagai Indeks LQ-45 periode Januari 2012 sampai dengan Desember

2013.

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang

mempengaruhi penerimaan

return

setiap hari perdagangan adalah metode analisis

deskriptif. Metode analisis deskriptif untuk menggambarkan rata-rata

return

saham

harian dan

return

saham bulanan. Pengujian hipotesis dilakukan dengan

Uji

Kruskal-Wallis

,

Uji Tau-Kendall

, dan

Uji Wilcoxon

.

Hasil uji hipotesis 1 dan hipotesis 2 dengan menggunakan

Uji

Kruskal-Wallis

menunjukkan bahwa terdapat efek hari perdagangan dan

Monday effect

pada Indeks LQ-45 periode Januari 2012 sampai dengan Desember 2013. Hasil uji

hipotesis 3 dengan menggunakan

Uji Tau-Kendall

menunjukkan tidak terdapat

hubungan korelasi antara

Monday effect

dan

bad Friday

pada Indeks LQ-45

periode Januari 2012 sampai dengan Desember 2013. Hasil uji hipotesis 4 dengan

Uji Wilcoxon

menunjukkan tidak terjadi fenomena

Rogalski effect

pada Indeks

LQ-45 periode Januari 2012 sampai dengan Desember 2013.

ABSTRACT

This research aims to test and analyze the Monday effect and Rogalski

effect on stock return in Indonesia Stock Exchange. The applied sampling method

is purposive sampling. The sample in this research is companies registered as

LQ-45 Index during January 2012 up to December 2013.

The analysis method applied to analyze the influence factors of return on

the trading days is descriptive analysis. The descriptive analysis method is used to

depict the daily average of stock returns and monthly stock returns. The

hypothesis was tested by Kruskal Wallis Test, Kendall’s Tau, and Wilcoxon Test.

The result of hypothesis 1 and hypothesis 2 tests using Kruskal Wallis Test

indicates that there is day of the week effect and Monday effect on LQ-45 Index

during January 2012 – December 2013. The result of hypothesis 3 test using

Kendall’s Tau Test indicates that there is not a correlation between Monday effect

and bad Friday on LQ-45 Index during January 2012 – December 2013. The result

of hypothesis 4 test by Wilcoxon Test indicates that there is not Rogalski effect

phenomenon on LQ-45 Index during January 2012 – December 2013.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus yang selalu melimpahkan

berkat dan anugerah-Nya sehingga penulis dapat menyelesaikan penelitian ini

yang berjudul

‘Analisis

Monday effect

dan

Rogalski effect

Terhadap

Return

Saham Di Bursa Efek Indonesia (BEI) Periode 2012-2013”

sebagai salah satu

syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada

semua pihak yang membantu selama masa perkuliahan dan penyusunan skripsi

ini baik berupa bimbingan, saran dan atau dorongan moril, yaitu:

1. Kedua orangtua terkasih Ayahanda Alm. Robert Sembiring dan Ibunda Ervina

Liliani Br. Sitepu juga kepada Adik tersayang Unita Hizkia.

2. Bapak Alm. Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara hingga tahun 2012.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen dan selaku

selaku Dosen Penguji 1 yang memberikan dukungan dan saran dalam

memperbaiki skripsi ini dan Bapak Syahrir Hakim Nasution, M.Si, selaku

Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas

5. Bapak Irsyad Lubis, SE, M. Soc.Sc, Ph.D selaku Ketua Program Studi dan

Bapak Paidi Hidayat, Se, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku Dosen

Penguji 2 yang memberikan dukungan dan saran dalam memperbaiki skripsi

ini.

6. Bapak Syarief Fauzie, SE, AK, M.,Ak selaku dosen pembimbing skripsi

yang telah memberikan arahan selama masa perkuliahan dan telah meluangkan

waktu untuk memberikan masukan, saran serta bimbingan dalam penyusunan

skripsi ini.

7. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan

memberikan ilmu yang bermanfaat bagi penulis selama masa perkuliahan.

8. Teman-teman terdekat Yolita, Tinny, Syella Dwitami Suhaedi, Siska Hakim,

F.A. Minori C.W., Desy N. Sihotang, Christine Sera, Adelisca Meutia, Rika

Rangkuti, Unita Dippo, Rani dan teman-teman angkatan 2011 lainnya yang

tidak dapat penulis sebutkan satu per satu yang telah banyak memberikan saran

dan dorongan moril untuk penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak memiliki kekurangan

dan jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman

penulis. Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang

bersifat membangun untuk skripsi ini. Penulis juga mengharapkan adanya manfaat

Medan, Agustus 2014

Penulis

Susetriani P. F. A. S

DAFTAR ISI

LEMBAR JUDUL

...i

ABSTRAK

...ii

ABSTRACT

...iii

KATA PENGANTAR

...iv

DAFTAR ISI

...vii

DAFTAR TABEL

... xDAFTAR GAMBAR

... xiBAB I PENDAHULUAN

1.1.

Latar Belakang Masalah

...1

1.2.

Perumusan Masalah

...5

1.3.

Tujuan Penelitian

...6

1.4.

Manfaat Penelitian

...6

BAB II TINJAUAN PUSTAKA

2.1.

Pasar Modal

...8

2.2.

Return

Saham

...9

2.3.

Resiko Saham

...10

2.4.

Pasar Efisien

...12

2.5.

Anomali Pasar

...18

2.5.1.

Day of The Week Effect

...18

2.5.2.

Monday Effect

...19

2.6.

Indeks Harga Saham Gabungan (IHSG)

...22

2.7.

Indeks LQ-45

...22

2.8.

Penelitian Terdahulu

...23

2.9.

Kerangka Konseptual

...28

2.10. Hipotesis Penelitian

...31

BAB III METODE PENELITIAN

3.1.

Jenis Penelitian

...32

3.2.

Ruang Lingkup Penelitian

...32

3.3.

Batasan Operasional

...32

3.4.

Definisi Operasional

...33

3.5.

Skala Pengukuran Variabel

...35

3.5.1.

Return

Saham

...35

3.5.2.

Day of The Week Effect

...35

3.5.3.

Monday Effect

...36

3.5.4.

Rogalski Effect

...37

3.6.

Populasi dan Sampel Penelitian

...38

3.7.

Jenis Data

...39

3.8.

Metode Pengumpulan Data

...40

3.9.

Teknik Analisis

...40

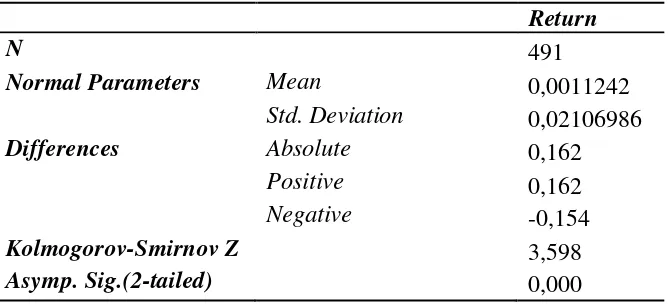

3.9.1. Analisis Deskriptif

...40

3.9.2. Uji Normalitas

...40

BAB IV HASIL DAN PEMBAHASAN

4.1.

Analisis Deskriptif

...44

4.2.

Uji Normalitas

...50

4.3.

Hasil Pengujian Hipotesis

...51

4.3.1. Pengujian Hipotesis 1

...51

4.3.2. Pengujian Hipotesis 2

...52

4.3.3. Pengujian Hipotesis 3

...52

4.3.4. Pengujian Hipotesis 4

...53

4.4.

Pembahasan Hasil Analisis Penelitian

...54

4.4.1.

Day of The Week Effect

...54

4.4.2.

Monday Effect

...58

4.4.3.

Monday Effect

Didahului oleh

Bad Friday

...60

4.4.4.

Rogalski Effect

...62

BAB V KESIMPULAN DAN SARAN

5.1.

Kesimpulan

...66

5.2.

Saran

...67

DAFTAR PUSTAKA

...xii

DAFTAR TABEL

Tabel 2.1. Bentuk Pasar Efisien

...14

Tabel 2.2. Penelitian Terdahulu

...27

Tabel 3.1. Jumlah Sampel Berdasarkan Kriteria Sampel

...38

Tabel 3.2. Sampel Penelitian

...38

Tabel 4.1. Jenis Industri Perusahaan Sampel

...44

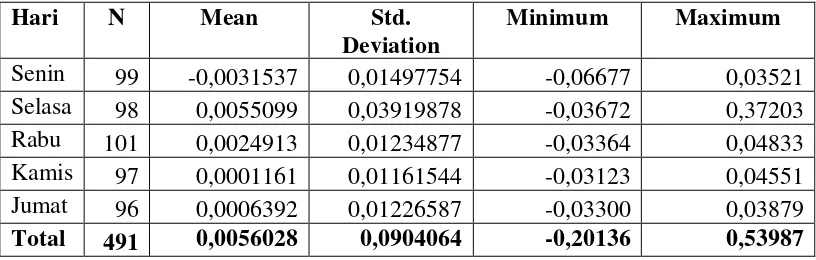

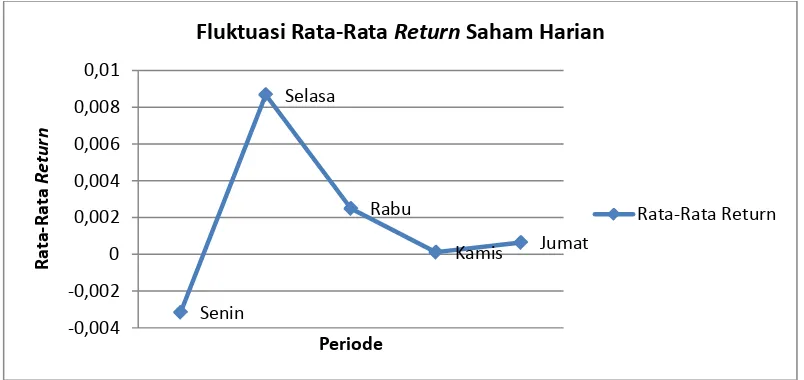

Tabel 4.2. Analisis Deskriptif

Return

Saham Harian

...45

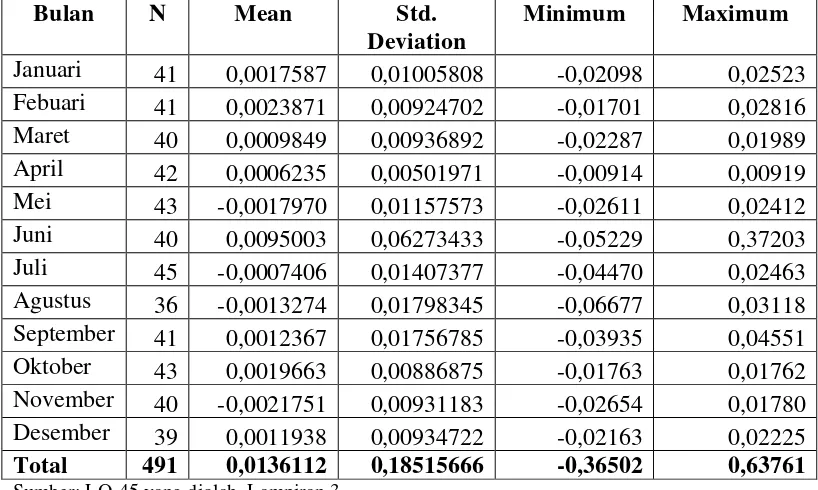

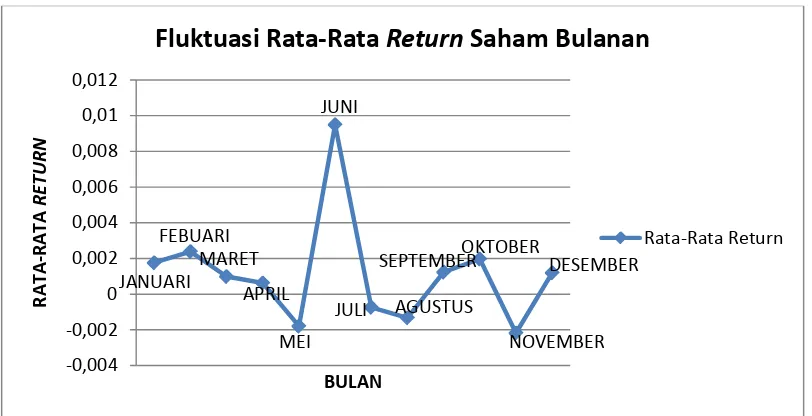

Tabel 4.3. Analisis Deskriptif

Return

Saham Bulanan

...44

Tabel 4.4. Ringkasan Hasil Pengujian Normalitas Sampel

...50

Tabel 4.5. Hasil

Uji Kruskal Wallis

...51

Tabel 4.6. Hasil

Uji Tau-Kendall

...53

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konseptual Penelitian

...30

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menguji dan menganalisis

terjadinya

Monday effect

dan

Rogalski effect

pada

return

saham di Bursa Efek

Indonesia. Metode pengambilan sampel yang digunakan adalah metode

Purposive

Sampling

. Sampel dalam penelitian ini adalah perusahaan-perusahaan yang

terdaftar sebagai Indeks LQ-45 periode Januari 2012 sampai dengan Desember

2013.

Metode analisis yang digunakan untuk menganalisis faktor-faktor yang

mempengaruhi penerimaan

return

setiap hari perdagangan adalah metode analisis

deskriptif. Metode analisis deskriptif untuk menggambarkan rata-rata

return

saham

harian dan

return

saham bulanan. Pengujian hipotesis dilakukan dengan

Uji

Kruskal-Wallis

,

Uji Tau-Kendall

, dan

Uji Wilcoxon

.

Hasil uji hipotesis 1 dan hipotesis 2 dengan menggunakan

Uji

Kruskal-Wallis

menunjukkan bahwa terdapat efek hari perdagangan dan

Monday effect

pada Indeks LQ-45 periode Januari 2012 sampai dengan Desember 2013. Hasil uji

hipotesis 3 dengan menggunakan

Uji Tau-Kendall

menunjukkan tidak terdapat

hubungan korelasi antara

Monday effect

dan

bad Friday

pada Indeks LQ-45

periode Januari 2012 sampai dengan Desember 2013. Hasil uji hipotesis 4 dengan

Uji Wilcoxon

menunjukkan tidak terjadi fenomena

Rogalski effect

pada Indeks

LQ-45 periode Januari 2012 sampai dengan Desember 2013.

ABSTRACT

This research aims to test and analyze the Monday effect and Rogalski

effect on stock return in Indonesia Stock Exchange. The applied sampling method

is purposive sampling. The sample in this research is companies registered as

LQ-45 Index during January 2012 up to December 2013.

The analysis method applied to analyze the influence factors of return on

the trading days is descriptive analysis. The descriptive analysis method is used to

depict the daily average of stock returns and monthly stock returns. The

hypothesis was tested by Kruskal Wallis Test, Kendall’s Tau, and Wilcoxon Test.

The result of hypothesis 1 and hypothesis 2 tests using Kruskal Wallis Test

indicates that there is day of the week effect and Monday effect on LQ-45 Index

during January 2012 – December 2013. The result of hypothesis 3 test using

Kendall’s Tau Test indicates that there is not a correlation between Monday effect

and bad Friday on LQ-45 Index during January 2012 – December 2013. The result

of hypothesis 4 test by Wilcoxon Test indicates that there is not Rogalski effect

phenomenon on LQ-45 Index during January 2012 – December 2013.

BAB I

PENDAHULUAN

2.1.

Latar Belakang

Pasar modal merupakan suatu pasar yang memiliki berbagai instrumen

keuangan (atau sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam

bentuk hutang maupun modal sendiri, baik yang diterbitkan oleh pemerintah,

otoritas publik maupun perusahaan swasta. Melalui pasar modal, perusahaan yang

membutuhkan dana dapat menerbitkan sekuritas sesuai dengan modal atau dana

yang dibutuhkan untuk kelangsungan usaha dalam jangka panjang. Dilain pihak,

pasar modal merupakan wadah alternatif bagi para investor untuk menempatkan

dananya (melakukan investasi) dengan tujuan untuk memperoleh

return

. Dalam

usaha untuk mendapatkan

return

yang optimal maka seorang investor diharuskan

untuk senantiasa mengikuti perkembangan pasar dan memiliki informasi yang

memadai dan relevan, khususnya mengenai perkembangan serta dinamika harga

saham. Suatu informasi akan dikatakan relevan bagi investor apabila informasi

tersebut mampu memberikan

influence

kepada investor dalam pengambilan

keputusan untuk melakukan transaksi di pasar modal yang tercermin pada

perubahan harga sekuritas.

Salah satu penyebab timbulnya resiko bagi para investor adalah akibat

masuknya beberapa informasi ke dalam pasar karena informasi tersebut dapat

merubah harga saham, baik itu informasi yang dapat dipertanggungjawabkan

maupun yang bersifat rumor. Informasi tersebut dapat berupa informasi dari luar

ketidakpastian dunia usaha. Dari informasi tersebut, investor juga akan

mengetahui kapan harus membeli ataupun menjual saham, maka pasar modal

yang efisien adalah pasar yang memiliki informasi yang relevan.

Semenjak Fama (1970) mengemukakan hipotesis pasar efisien (

Efficient

Market Hypothesis

) banyak para peneliti didunia yang mencoba untuk

membuktikan hipotesis tersebut yang menyebabkan pro dan kontra. Pasar yang

efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah

mencerminkan semua informasi yang tersedia, baik informasi di masa lalu

(misalnya laba perusahaan tahun lalu), informasi saat ini (misalnya rencana

kenaikan deviden tahun ini) maupun informasi yang bersifat pendapat atau opini

rasional yang beredar di pasar yang bisa mempengaruhi perubahan harga

(Tandelilin : 112).

Namun demikian dalam pelaksanaannya banyak terjadi

penyimpangan-penyimpangan yang menyebabkan ketidakteraturan dimana harga yang terjadi

hari ini tidak tergantung kepada perubahan harga yang terjadi di waktu yang lalu.

Informasi baru yang

random

menyebabkan perubahan harga secara

random

pula.

Ketidakteraturan yang disebabkan oleh penyimpangan-penyimpangan terhadap

hipotesis efisiensi pasar di dunia investasi disebut anomali pasar. Dalam keadaan

anomali pasar, hasil yang ditimbulkan akan berlawanan dengan hasil yang

diharapkan pada posisi pasar yang efisien.

Perdebatan mengenai pasar yang efisien banyak terjadi sampai saat ini,

dimana beberapa peneliti dapat membuktikan konsep pasar yang efisien dan dilain

tersebut antara lain adalah

day of the week effect, Monday effect, weekend effect,

January effect,

dan

Rogalski effect

.

Monday effect

adalah fenomena dimana

return

saham pada hari Senin,

secara signifikan lebih rendah dari

return

pada hari lain dalam seminggu. Hal ini

dibuktikan oleh French (1980), Gibbsons dan Hess (1981), Rogalski (1984), dan

Keim dan Stambaugh (1984) dalam Ulussever, Ibrahim dan Muhsin (2011) yang

telah menemukan fenomena

Monday effect

di dalam pasar modal Amerika

Serikat. Abraham dan Ikenberry (1994) dalam Thadete (2013) menemukan bahwa

keseluruhan rata-rata

return

hari Senin adalah negatif, dan secara substansial

merupakan konsekuensi dari informasi yang diumumkan pada sesi perdagangan

sebelumnya. Tekanan penjualan dari investor individu pada hari Senin secara

substansial lebih tinggi jika didahului oleh hari Jumat yang memiliki

return

negatif (

bad Friday

). Mills dan Coutts (1995) dalam Rita (2009) melakukan

penelitian di luar pasar modal Amerika Serikat dan mereka menemukan adanya

Monday effect

pada saham pasar modal tersebut dan begitu juga dengan penelitian

yang dilakukan oleh Berument dan Kiymaz (2001) yang menunjukkan bahwa

terdapat

Monday effect

di pasar modal dengan model GARCH. Tapi lain halnya

dengan penelitian yang dilakukan oleh Fortune (1998), Mehdian dan Perry (2001),

dan Coutts dan Hayes (1999) dalam Ulussever, Guran Yumusak dan Kar (2011)

yang menunjukkan bahwa

Monday effect

tidak berpengaruh secara signifikan.

Di Indonesia, fenomena

Monday effect

ditunjukkan oleh Tandelilin dan

Algifari (1999) dan Cahyaningdyah (2005) dalam Rita (2009) yang menemukan

Manurung (2001) dalam Thadete (2013) dengan menggunakan model yang

dipakai French (1980) dengan proxy Indeks Harga Saham Gabungan (IHSG)

dengan periode penelitian Januari 1993 sampai Oktober 2000 secara keseluruhan

tidak dapat menemukan adanya

Monday effect

di Bursa Efek Indonesia (BEI).

Rogalski (1984) tertarik dengan adanya hubungan antara

day of the week

effect

dengan

January effect

. Dimana Rogalski menemukan fenomena rata-rata

return

Senin bulan Januari adalah positif, sedangkan rata-rata

return

bulan lainnya

adalah negatif. Hal ini menunjukkan bahwa

Monday effect

menghilang pada bulan

Januari, fenomena ini disebut

Rogalski effect

.

Terdapatnya perdebatan tentang pasar yang efisien dan hasil yang sangat

beragam dari penelitian-penelitian terdahulu. Disatu sisi terdapat banyak

penelitian memberikan bukti empiris yang mendukung konsep pasar yang efisien.

Namun disisi lain muncul sejumlah penelitian yang membuktikan adanya anomali

pasar yang merupakan penyimpangan yang terjadi terhadap hipotesis pasar yang

efisien. Perdebatan tersebut membuat fenomena ini menjadi menarik untuk diteliti

lebih lanjut dengan menggunakan data terbaru dari perusahaan yang terdaftar

sebagai Indeks LQ-45 di Bursa Efek Indonesia periode 2012-201. Oleh karena

alasan itulah, maka penulis tertarik untuk melakukan penelitian mengenai

“ANALISIS

MONDAY EFFECT

DAN

ROGALSKI EFFECT

TERHADAP

RETURN

SAHAM DI BURSA EFEK INDONESIA (BEI) PERIODE

2.2.

Perumusan Masalah

Penelitian mengenai

Monday effect

dan

Rogalski effect

terhadap

return

saham telah beberapa kali dilakukan baik di luar negeri maupun di Indonesia.

Hasil penelitian yang dilakukan di Indonesia masih sangat beragam. Iramani dan

Mahdi (2006) melakukan penelitian di Bursa Efek Jakarta selama tahun 2005.

Hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan

terhadap

return

saham harian, dimana

return

tertinggi terjadi pada hari Selasa dan

return

terendah terjadi pada hari Senin. Hal ini membuktikan secara empiris

bahwa

Monday effect

juga terjadi di Bursa Efek Jakarta namun dalam penelitian

ini tidak ditemukan adanya fenomena

Rogalski effect.

Penelitian yang sama juga

dilakukan oleh Rita (2009) yang menemukan adanya fenomena

Monday effect

dan

Rogalski effect

dalam penelitian yang dilakukan pada saham yang termasuk ke

dalam Indeks LQ-45. Hal ini berbeda dengan penelitian yang dilakukan oleh

Pandiangan (2009) yang menemukan tidak adanya efek hari perdagangan di Bursa

Efek Jakarta dimana tidak terdapat perbedaan

return

saham setiap harinya. Hasil

tersebut membuktikan bahwa fenomena

Monday effect

tidak terjadi serta

fenomena

Rogalski effect

juga tidak ditemukan dalam penelitian ini.

Berdasarkan uraian dan latar belakang di atas, maka perumusan masalah

dalam penelitian ini adalah:

1.

Apakah efek hari perdagangan (

day of the week effect

) berpengaruh terhadap

return

Indeks LQ-45 di Bursa Efek Indonesia?

2.

Apakah terjadi

Monday effect

pada perdagangan Indeks LQ-45 di Bursa Efek

3.

Apakah

Monday effect

didahului oleh adanya

return

Jumat yang negatif (

bad

Friday

) pada perdagangan Indeks LQ-45 di Bursa Efek Indonesia?

4.

Apakah terjadi

Rogalski effect

pada perdagangan Indeks LQ-45 di Bursa Efek

Indonesia?

2.3.

Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan dan menganalisis:

1.

Pengaruh hari perdagangan (

day of the week effect

) terhadap

return

Indeks

LQ-45 di Bursa Efek Indonesia.

2.

Pengaruh

Monday effect

pada perdagangan Indeks LQ-45 di Bursa Efek

Indonesia.

3.

Monday effect

didahului oleh adanya

return

Jumat yang negatif (

bad Friday

)

pada perdagangan Indeks LQ-45 di Bursa Efek Indonesia.

4.

Pengaruh

Rogalski effect

pada perdagangan Indeks LQ-45 di Bursa Efek

Indonesia.

2.4.

Manfaat Penelitian

Penelitian mengenai

Monday effect

dan

Rogalski effect

terhadap return

saham diharapkan dapat memberikan kegunaan sebagai berikut:

1.

Bagi calon investor, investor dan analisis keuangan

Sebagai bahan pertimbangan untuk meningkatkan strategi investasi yang

menetapkan keputusan investasi pada sekuritas saham serta dapat mengetahui

timing

yang baik dalam membeli ataupun menjual saham.

2.

Bagi emiten

Sebagai masukan dalam mempertimbangkan penetapan keputusan yang

berkaitan dengan harga saham pada pasar modal di Indonesia.

3.

Bagi akademis

Hasil penelitian ini diharapkan dapat dijadikan dukungan empiris berkaitan

dengan penelitian sejenis.

4.

Bagi peneliti

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan tentang

return

BAB II

TINJAUAN PUSTAKA

2.1.

Pasar Modal

Pasar modal secara umum dapat diartikan sebagai pasar yang

memperjualbelikan produk berupa dana yang bersifat abstrak (Tandelilin, 2001:

25). Sedangkan menurut Sharpe, Alexander dan Bailey (2005: 9), pasar modal

merupakan suatu pasar yang melibatkan aset keuangan yang jangka waktunya

lebih dari satu tahun.

Secara umum pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk utang atau modal dimana utang atau modal

ini bisa diterbitkan oleh pemerintah, otoritas publik maupun pihak swasta dan

pasar modal juga sebagai tempat bertemunya pihak yang memiliki dana lebih

(

lender

) dengan pihak yang memerlukan dana jangka panjang tersebut

(

borrower

).

Pasar modal memiliki dua fungsi yaitu fungsi ekonomi dan fungsi

keuangan. Fungsi ekonomi dari pasar modal adalah dengan menyediakan fasilitas

untuk memindahkan dana dari

lender

ke

borrower

maka akan memberikan

manfaat bagi kedua pihak. Manfaat bagi seseorang yang menginvestasikan

dananya (

lender

) adalah suatu keuntungan atau

return

sedangkan bagi

borrower

dengan adanya dana dari luar dapat digunakan untuk kegiatan dalam rangka

pengembangan usahanya tanpa menunggu dana dari hasil operasi perusahaannya.

menyediakan dana yang diperlukan oleh

borrower

dari para

lender

tanpa harus

terlibat langsung dalam kepemilikan aktiva riil.

2.2.

Return

Saham

Sebenarnya yang diperjualbelikan dalam pasar modal ialah lembar-lembar

surat berharga. Surat berharga tersebut dipergunakan sebagai alat untuk

menginvestasikan kelebihan dana yang dimiliki oleh seseorang (calon investor)

dengan tujuan untuk memperoleh

return

.

Return

merupakan hasil yang diperoleh

dari investasi (Hartono, 2013: 235). Hasil tersebut merupakan keuntungan yang

diperoleh investor atas kepemilikan sahamnya.

Return

dapat berupa

return

yang terjadi (

realized return

) dan

return

yang

diharapkan (

expected return

).

Realized return

merupakan

return

yang telah terjadi

dan dihitung berdasarkan data historis serta biasanya

realized return

ini digunakan

untuk menghitung

expected return

dimasa yang akan datang.

Realized return

sangat penting karena dapat mengukur kinerja perusahaan dari penciptaan nilai

perusahaan tersebut.

Return

yang digunakan dalam penelitian ini adalah

realized

return

yang memiliki perhitungan sistematis sebagai berikut:

�

�=

�����−�����−1 �����−1Dimana:

IHSI

t= Harga saham harian pada hari ke

tDimana

capital gain

tercipta apabila IHSI

t> IHSI

t-1yang berarti adanya

return

positif dan

capital loss

tercipta apabila IHSI

t< IHSI

t-1yang berarti

return

negatif terjadi dan menyebabkan kerugian modal.

2.3.

Resiko Saham

Untuk mendapatkan

return

positif ataupun keuntungan maka seorang

investor harus memperhitungkan resiko. Resiko merupakan kemungkinan

perbedaan antara

realized return

dengan

expected return

. Ada beberapa sumber

resiko yang bisa mempengaruhi besarnya resiko suatu investasi. Sumber- sumber

tersebut antara lain (Tandelilin, 2001: 48 - 50):

a.

Resiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas

return

suatu investasi.

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

cateris paribus

.

b.

Resiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas

return

suatu investasi disebut sebagai resiko pasar. Fluktuasi pasar biasanya

ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan.

Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi

ekonomi, kerusuhan, ataupun perubahan politik.

c.

Resiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah

daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut

tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang

dialaminya.

d.

Resiko Bisnis

Resiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai

resiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri

tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

e.

Resiko Finansial

Resiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang

dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan

perusahaan, semakin besar resiko finansial yang dihadapi perusahaan.

f.

Resiko Likuiditas

Resiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan

perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu

sekuritas diperdagangkan, semakin

liquid

sekuritas tersebut, demikian

sebaliknya.

g.

Resiko Nilai Tukar Mata Uang

Resiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara

perusahaan tersebut) dengan nilai mata uang negara lainnya. Resiko ini juga

dikenal sebagai resiko mata uang (

currency risk

) atau resiko nilai tukar

h.

Resiko Negara (

Country Risk

)

Resiko ini juga disebut sebagai resiko politik, karena sangat berkaitan dengan

kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar

negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting

diperhatikan untuk menghindari resiko negara yang terlalu tinggi.

2.4.

Pasar Efisien

Perubahan harga terdahulu tidak selamanya dapat digunakan untuk

memperkirakan perubahan harga dimasa yang akan datang, terlebih lagi jika kita

mengikuti pola

random walk

(harga berubah secara acak tergantung pada

perubahan faktor – faktor yang mempengaruhinya secara acak pula). Seperti hasil

penelitian yang dilakukan oleh Maurice Kendall pada tahun 1953 dalam Samsul

(2006: 269) menyatakan bahwa pola harga saham tidak dapat diprediksi

(

unpredictable

) karena bergerak secara acak (

random walk

). Oleh karena itu,

penaksiran harga lebih didasarkan pada semua informasi yang relevan terhadap

penilaiannya. Jika suatu informasi yang baru yang relevan masuk ke pasar yang

berhubungan dengan suatu aktiva maka informasi ini akan digunakan untuk

menganalisis dan menginterpretasikan nilai dari aktiva yang bersangkutan.

Akibatnya adalah kemungkinan pergeseran ke harga ekuilibrium yang baru. Harga

ekuilibrium ini akan tetap bertahan sampai suatu informasi yang lainnya

merubahnya kembali ke harga ekuilibrium yang baru.

Menurut Kamaruddin (2004: 226) Informasi disini didefinisikan sebagai

melakukan suatu tindakan mengubah bagi kesejahteraannya dan fungsi informasi

tersebut dimaksudkan untuk meningkatkan kemampuan penerimanya untuk

melakukan tindakan yang bersifat kritis, memperoleh nilai tertentu dari perubahan

pesan-pesannya dan mendapatkan nilai positif dari pesan-pesan yang berkorelasi.

Menurut Robert Ang. (1997) dalam Anoraga (2001: 89), informasi

merupakan kunci sukses berinvestasi di pasar modal. Beberapa pertimbangan

penting mengenai informasi di pasar modal meliputi faktor-faktor seperti kualitas

informasi, jenis informasi, kecepatan informasi dan volume informasi.

Hartono (2013: 548 – 553) mengungkapkan bentuk efisiensi pasar dapat

ditinjau dari ketersediaan informasinya saja (

informationally efficient market

) atau

efisiensi pasar dapat pula ditinjau tidak dari ketersediaan informasi saja tetapi juga

dapat dilihat dari kecanggihan pelaku pasar dalam pengambilan keputusan

berdasarkan analisis dari informasi yang tersedia (

decisionally efficient market

).

Fama (1970) pertama kali mengemukakan konsep pasar yang efisien

(

Efficient Market Hypothesis

), dimana Fama mendefinisikan bahwa suatu pasar

dikatakan efisien jika harga sekuritas mencerminkan secara penuh informasi yang

ada. Dari sini ditekankan dua aspek yaitu

fully reflect

dan

information available

.

Fully reflect

berarti harga sekuritas secara akurat menggambarkan informasi di

pasar dan

information available

berarti apabila menggunakan informasi yang

tersedia maka investor secara akurat dapat mengekspektasikan harga sekuritas

yang bersangkutan. Fama mengklasifikasikan bentuk pasar yang efisien menjadi

form

), efisien dalam bentuk setengah kuat (

semi strong form

) dan efisien dalam

bentuk kuat (

strong form

).

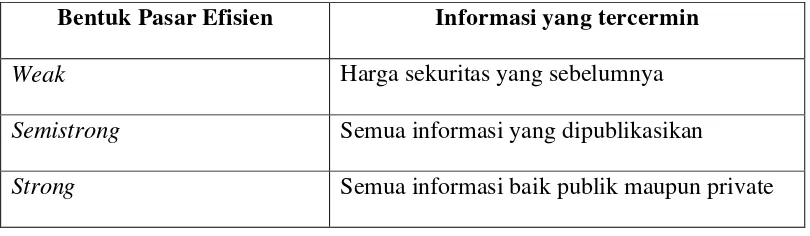

Tabel 2.1 Bentuk Pasar Efisien (Sharpe, Alexander, dan Bailey, 1999: 93)

Bentuk Pasar Efisien

Informasi yang tercermin

Weak

Harga sekuritas yang sebelumnya

Semistrong

Semua informasi yang dipublikasikan

Strong

Semua informasi baik publik maupun private

Adapun penjelasan lengkap dari ketiga bentuk hipotesis pasar yang efisien

adalah sebagai berikut:

1.

The Week Efficient Market Hypothesis

Efisiensi pasar dikatakan lemah (

weak form

) karena dalam proses

pengambilan keputusan jual-beli saham investor menggunakan data harga dan

volume masa lalu. Berdasarkan harga dan volume masa lalu tersebut berbagai

model analisis teknis digunakan untuk menentukan arah harga apakah akan

naik atau akan turun. Apabila arah harga saham akan naik, maka diputuskan

untuk membeli. Apabila arah harga akan turun, maka diputuskan untuk

menjual. Jadi, harga-harga dari sekuritas tercermin secara penuh (

fully effect

)

dari informasi masa lalu. Informasi masa lalu ini merupakan informasi yang

sudah terjadi. Bentuk efisiensi pasar secara lemah ini berkaitan dengan teori

langkah acak (

random walk theory

). Maka kelemahan dari teori ini

mengabaikan variabel lain yang mempengaruhi harga saham di masa datang,

2.

The Semistrong Efficient Market Hypothesis

Efisiensi pasar dikatakan setengah kuat (

semistrong form

) karena dalam proses

pengambilan keputusan jual-beli saham investor menggunakan data harga

masa lalu, volume masa lalu, dan semua informasi yang dipublikasikan seperti

laporan keuangan, laporan tahunan, pengumuman Bursa, informasi keuangan

internasional, peraturan perundangan pemerintah, peristiwa politik, peristiwa

hukum, peristiwa sosial, dan lain sebagainya yang dapat mempengaruhi

perekonomian nasional. Jadi, harga-harga sekuritas secara penuh

mencerminkan (

fully reflect

) semua informasi yang dipublikasikan (

all

publicly available

). Dalam hal ini berarti investor menggunakan gabungan

antara analisis teknis dengan analisis fundamental dalam proses menghitung

nilai saham, yang akan dijadikan sebagai pedoman dalam tawaran harga beli

dan harga jual.

3.

The Strong Efficient Market Hypothesis

Efisiensi pasar dikatakan kuat (

strong form

) karena investor menggunakan

data yang lebih lengkap yaitu, harga masa lalu, volume masa lalu, informasi

yang dipublikasikan, dan informasi privat yang tidak dipublikasikan secara

umum. Contoh informasi privat adalah hasil riset yang diterbitkan sendiri oleh

unit kerja riset yang ada dalam perusahaan atau dibeli dari lembaga riset

lainnya. Jadi, harga-harga sekuritas secara penuh mencerminkan (

fully reflect

)

semua informasi yang tersedia termasuk informasi privat. Penghitungan harga

akan menghasilkan keputusan jual-beli saham yang lebih tepat dan

return

yang lebih tinggi.

Ada beberapa kondisi yang harus terpenuhi untuk tercapainya pasar yang

efisien, yaitu (Tandelilin, 2001: 113):

1.

Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit.

Investor-investor tersebut secara aktif berpartisipasi di pasar dengan

menganalisis, menilai dan melakukan perdagangan saham. Di samping itu

mereka juga merupakan

price taker

, sehingga tindakan dari suatu investor saja

tidak akan mampu mempengaruhi harga dari sekuritas.

2.

Semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan

cara yang murah dan mudah.

3.

Informasi yang terjadi bersifat

random

.

4.

Investor bereaksi secara cepat terhadap informasi baru, sehingga harga

sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat

informasi tersebut.

Ada juga faktor yang menyebabkan suatu pasar tidak efisien, yaitu

(Hartono, 2013: 571 – 572):

1.

Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dari

sekuritas.

2.

Harga dari informasi adalah mahal dan terdapat akses yang tidak seragam

antara pelaku pasar yang satu dengan yang lainnya terhadap suatu informasi

3.

Informasi yang disebarkan dapat diprediksi atau dicermat dengan baik oleh

sebagian pelaku-pelaku pasar.

4.

Investor adalah individual-individual yang lugas (

naive investors

) dan tidak

canggih (

unsophisticated investors

).

Naive investors

adalah investor yang

mempunyai kemampuan yang terbatas di dalam mengartikan dan

menginterpretasikan informasi yang diterima. Dan karena para investor tidak

canggih maka seringkali para investor melakukan keputusan yang salah.

Dengan mengetahui efisiensi pasar modal, kita dapat mengetahui hal

berikut (Anoraga, 2001: 87):

1.

Perkembangan ekonomi

Dengan adanya pasar modal yang efisien, pertumbuhan ekonomi akan lebih

terjamin karena adanya pengalokasian dari sektor kurang produktif ke sektor

yang lebih produktif.

2.

Perkembangan pasar modal

Dengan mengetahui efisiensi pasar modal, para penentu kebijaksanaan dan

pihak yang menaruh kepentingan (investor) akan lebih dapat mengambil

langkah-langkah perbaikan.

3.

Perkembangan perusahaan/emiten

Dengan mengetahui efisiensi pasar modal pengadaan sebuah perusahaan

menjadi lebih terarah dan usaha-usaha dapat dikembangkan dengan

4.

Perkembangan pemodal/investor

Dengan mengetahui efisiensi pasar modal, para pemodal/investor tidak akan

ragu-ragu membeli saham dan instrumen lainnya di pasar modal.

2.5.

Anomali Pasar

Anomali pasar merupakan kebalikan dari konsep pasar yang efisien.

Anomali pasar terjadi karena adanya penyimpangan-penyimpangan yang terjadi

atau hal-hal yang seharusnya tidak terjadi dalam pasar efisien. Akibatnya terjadi

hasil yang sangat berlawanan dengan yang diharapkan sebelumnya. Dengan kata

lain suatu peristiwa dapat menyebabkan kemungkinan investor untuk

mendapatkan

abnormal return

. Semua bentuk pasar efisien secara empiris

terdapat adanya anomali pasar meskipun kebanyakan ditemukan pada bentuk

pasar efisien semi-kuat (

semi strong

). Dalam teori keuangan, dikenal sedikitnya

empat macam anomali pasar. Levy (1996: 356) dalam Gumanti dan Utami (2002)

keempat anomali tersebut adalah anomali perusahaan (

firm anomalies

), anomali

musiman (

seasonal anomalies

), anomali peristiwa atau kejadian (

event

anomalies

), dan anomali akuntansi (

accounting anomalies

). Anomali musiman

merupakan jenis anomali yang dipakai dalam penelitian ini.

2.5.1.

Day of The Week Effect

Hari perdagangan dalam dunia pasar modal dilakukan mulai hari Senin

sampai dengan hari Jumat. Dalam hal ini terjadi perbedaan

return

antara hari-hari

perdagangan dalam seminggu secara signifikan (Berument H., Kiymaz H., 2001).

yang disebut Efek Hari Perdagangan (

day of the week effect

) dimana seharusnya

dalam konsep pasar yang efisien

return

harian rata-rata yang diperoleh suatu

saham adalah sama dan tidak berbeda secara signifikan pada hari perdagangan

berbeda (Fama, 1970). Namun karena terjadi penyimpangan yang disebabkan oleh

perilaku investor yang berbeda-beda maka menyebabkan terjadinya anomali pasar

dimana dalam anomali pasar, informasi yang baru tidak dapat secara cepat dan

akurat mempengaruhi harga saham karena informasi tersebut bisa saja hanya

sebuah isu kosong dan tidak benar sehingga menyebabkan investor bertindak

berbeda. Perbedaan perilaku investor tersebut menyebabkan transaksi yang

dilakukan juga berbeda setiap harinya tergantung bagaimana investor tersebut

menyikapi informasi yang mereka terima dan perbedaan kegiatan transaksi yang

secara

random

tersebut menyebabkan harga saham juga berbeda setiap harinya

sehingga

return

rata-rata yang diperoleh berbeda secara signifikan setiap harinya.

2.5.2.

Monday Effect

Monday Effect

merupakan bagian dari

day of the week effect

.

Monday

effect

adalah adanya fenomena dimana rata-rata

return

hari Senin bernilai negatif

signifikan (Starks, 1986 dalam Latif, Arshad, Fatima dan Farooq, 2011). Dalam

hal ini berarti

return

selain hari Senin akan bernilai positif. Ada suatu fenomena

dimana

Monday effect

didahului oleh

return

negatif pada hari Jumat sebelumnya

(

bad Friday

).

Berbagai hasil penelitian tentang pola perubahan

return

di pasar modal

sangat beragam sekali dimana pola semacam ini pertama kali diungkapkan oleh

portfolio

) 500 Index periode 1953-1970. Temuan ini diperkuat oleh penelitian

yang dilakukan oleh French pada tahun 1980 dengan menggunakan data

perusahaan yang sama namun periode yang lebih lama yaitu antara tahun

1953-1977. Dalam penelitian tersebut, French menemukan fenomena yang sama dimana

return

rata-rata hari Senin yang negatif dan berbeda secara signifikan dengan

hari-hari kerja pasar modal yang lain selama seminggu.

Penelitian yang sama juga dilakukan di

New York Stock Exchange

(NYSE)

oleh Lakonishok dan Marbely pada tahun 1996. Dalam penelitian tersebut mereka

menemukan adanya fenomena

Monday effect

di New York Stock Exchange

(NYSE) dan mereka menduga bahwa

return

saham di NYSE dipengaruhi oleh

pola aktivitas perdagangan harian yang dilakukan oleh investor individual, yang

mengindikasi bahwa hasrat individual melakukan transaksi pada hari Senin

cenderung lebih tinggi dari hari perdagangan lainnya. Tingginya aktivitas

perdagangan hari Senin tersebut disebabkan karena keinginan investor individual

untuk menjual saham lebih tinggi daripada keinginan investor individual untuk

membeli saham sehingga harga saham cenderung rendah untuk perdagangan pada

hari Senin dibandingkan dengan hari perdagangan lainnya. Selain di luar negeri

fenomena

Monday effect

juga ditemukan di Indonesia. Hal ini dikemukan oleh

Iramani dan Mahdi (2006) dengan judul penelitian “Studi Tentang Pengaruh Hari

Perdagangan Terhadap

Return

Saham pada BEJ” yang menemukan bahwa adanya

efek hari perdagangan terhadap

return

saham harian pada Bursa Efek Jakarta

tahun 2005. Dimana dalam penelitian ini ditemukan bahwa

return

hari Senin

Selasa serta hal ini mengartikan bahwa terjadi

Monday effect

pada Bursa Efek

Jakarta. Dan diketahui juga dari beberapa peneliti bahwa

Monday effect

terjadi

karena adanya return yang negatif pada hari Jumat sebelumnya sehingga

menyebabkan return pada hari Senin juga negatif. Selain penelitian-penelitian

tersebut masih banyak penelitian lain yang menemukan dan membuktikan adanya

fenomena

Monday effect

.

2.5.3.

Rogalski Effect

Rogalski effect

merupakan suatu fenomena dimana

return

negatif yang

biasa terjadi pada hari senin (

Monday effect

) menghilang pada bulan tertentu.

Fenomena ini ditemukan oleh seorang peneliti yang bernama Rogalski (1984).

Dalam penelitiannya tersebut Rogalski menemukan adanya hubungan yang

menarik antara fenomena

day of the week effect

dengan

January effect

, dimana

ditemukan bahwa rata-rata

return

negatif pada hari Senin menghilang pada bulan

Januari. Salah satu penelitian yang dilakukan di Indonesia yang membuktikan

secara empiris terjadinya fenomena

Rogalski effect

adalah penelitian yang

dilakukan oleh Rita pada tahun 2009 dengan judul penelitian “Pengaruh Hari

Perdagangan Terhadap

Return

Saham: Pengujian

day of the week effect

dan

Rogalski effect

di BEI”. Dalam penelitiannya tersebut Rita menemukan adanya

fenomena dimana

return

rata-rata negatif pada hari Senin menghilang pada bulan

Januari. Hal ini menunjukkan bahwa fenomena

Monday effect

tidak ada pada

bulan Januari di Bursa Efek Indonesia, yang berarti di Indonesia juga terjadi

2.6.

Indeks Harga Saham Gabungan (IHSG)

Indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia meliputi

pergerakan-pergerakan harga untuk saham biasa dan saham

preferen

(Hartono,

2013: 125). Indeks Harga Saham Gabungan menggunakan semua emiten yang

tercatat sebagai komponen perhitungan indeks. IHSG pertama kali dikenal pada

tanggal 1 April 1983 dan dimana jumlah saham yang tercatat pada saat itu hanya

sebanyak 13 saham.

2.7.

Indeks LQ-45

Indeks LQ-45 merupakan indeks yang terdiri dari 45 perusahaan/emiten

dengan likuiditas (

LiQuid

) tinggi, yang diseleksi melalui beberapa kriteria

pemilihan. Selain penilaian atas likuiditas, seleksi atas emiten-emiten tersebut

juga mempertimbangkan kapitalisasi pasar. Menurut Hartono (2013: 130)

pertimbangan-pertimbangan yang mendasari pemilihan saham yang masuk di

Indeks LQ-45 adalah likuiditas dan kapitalisasi pasar dengan kriteria sebagai

berikut ini:

1.

Selama 12 bulan terakhir, rata-rata transaksi sahamnya masuk dalam urutan 60

terbesar di pasar reguler.

2.

Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam

urutan 60 terbesar di pasar reguler.

3.

Telah tercatat di BEI paling tidak selama 3 bulan.

Indeks LQ-45 diperbarui tiap 6 bulan sekali, yaitu pada awal bulan

2.8.

Penelitian Terdahulu

Penelitian-penelitian yang berkaitan dengan

Monday Effect

dan

Rogalski

Effect

pernah dilakukan baik di luar negeri maupun Indonesia. Penelitian yang

dilakukan di luar negeri seperti penelitian yang dilakukan oleh Cross (1973) yang

merupakan penelitian yang pertama kali membahas masalah pola

Monday Effect

dimana Cross (1973) pada saat itu mengamati

return

S&P (

Standard and Poor’s

composite portfolio

) 500 Indeks dari tahun 1953-1970. Dalam penelitian tersebut

Cross menemukan adanya

return

negatif pada hari Senin. Penelitian pada Indeks

saham yang sama juga dilakukan oleh French (1980) yang berjudul “

Stock

Returns and The Weekend Effect”

. Dalam penelitian tersebut French (1980) juga

menemukan fenomena yang sama dengan menggunakan data yang sama namun

periode pengamatan yang lebih lama yakni dari tahun 1953-1977 dimana terdapat

return

rata-rata hari Senin yang negatif dan setiap hari perdagangan memiliki

return

yang berbeda secara signifikan. Penelitian yang sama dilakukan lagi oleh

Berument dan Kiymaz (2001) pada S&P 500 Indeks dengan periode yang sama

seperti yang dilakukan oleh French. Perbedaannya dalam penelitian ini Berument

dan Kiymaz (2001) menggunakan tiga metode, yaitu dengan

return

harian saham,

volatilitas dan kemudian dengan metode GARCH dan pada ketiga metode tersebut

ditemukan hasil yang sama dimana baik

return

maupun volatilitas pada hari Senin

merupakan yang terendah dan yang tertinggi adalah pada hari Rabu. Sehingga

disimpulkan bahwa

Monday effect

terjadi secara signifikan pada S&P 500 Indeks.

Penelitian selanjutnya dilakukan oleh Richard Rogalski (1984) dimana

karena tidak adanya hari perdagangan mulai dari penutupan pada hari Jumat

sampai dengan pembukaan pada hari Senin dan selain itu, ditemukan juga adanya

hubungan yang menarik antara

day of the week effect

dengan

January effect

. Hal

ini dikarenakan

Monday effect

terjadi di bulan-bulan lain selain bulan Januari dan

berarti terdapat rata-rata

return

hari Senin yang negatif selain pada bulan Januari

dan fenomena ini disebut

Rogalski effect

.

Pada tahun 1990 Lakonishok dan Maberly juga melakukan suatu

penelitian tentang faktor-faktor apa yang mempengaruhi

return

saham harian di

NYSE. Dalam penelitian tersebut didapatkan bahwa investor institusional

melakukan sedikit transaksi pada hari Senin dibanding dengan investor individual.

Pola aktivitas yang dilakukan oleh investor individual yang menyebabkan

tingginya aktivitas perdagangan hari Senin lebih disebabkan oleh keinginan

investor individual untuk menjual sahamnya lebih tinggi daripada keinginan

investor individual untuk membeli saham sehingga harga saham cenderung rendah

pada hari Senin dibanding dengan hari perdagangan lainnya.

Sedangkan penelitian yang dilakukan oleh Sias dan Starks (1995)

menunjukkan bahwa

Monday effect

terjadi karena pola perdagangan yang

dilakukan oleh institusional investor karena kepemilikan saham yang lebih besar

oleh institusional dibanding dengan saham yang dimiliki oleh individual investor.

Oleh karena itu dalam penelitian ini dikatakan bahwa

return

negatif hari Senin

diawali dengan

return

negatif hari Jumat sebelumnya dan hal ini didorong oleh

Penelitian dengan masalah yang sama juga dilakukan oleh Wang, Li dan

Erickson (1997) terhadap indeks

return

saham pada NYSE-AMEX, S&P

composite

index dan Nasdaq dengan periode 1962-1993. Dalam penelitian ini

ditemukan bahwa fenomena

Monday effect

secara signifikan terjadi pada minggu

keempat dalam setiap bulan sedangkan pada minggu lainnya tidak terjadi

Monday

effect

.

Selanjutnya penelitian dilakukan oleh Ulussever, Guran dan Kar pada

tahun 2011 dengan judul “

The Day-of-the-Week Effect in the Saudi Stock

Exchange: A Non-Linear Garch Analysis”

menemukan bahwa terjadi perbedaan

hari perdagangan di TADAWUL, Saudi Arabia dengan menggunakan analisis

GARCH dengan periode penelitian dari Januari 2001 sampai dengan Desember

2009.

Namun tidak semua penelitian memiliki hasil yang sama seperti penelitian

yang dilakukan oleh Ndu Chiaku pada tahun 2005 dengan judul “

Day-of-the-Week

Effect and Volatility in Stock Returns: Evidence from East Asian Financial

Markets”

yang menemukan bahwa di negara Taiwan, Thailand, Srilanka, dan

Pakistan tidak ditemukan efek hari perdagangan yang signifikan.

Return

saham di

masing-masing negara tersebut tidak berbeda baik hari Senin, Selasa, Rabu,

Kamis maupun Jumat. Ini membuktikan secara empiris bahwa di Negara Taiwan,

Thailand, Srilanka, dan Pakistan fenemone

Monday effect

tidak terjadi.

Di Indonesia sendiri penelitian ini telah dilakukan oleh Iramani dan Mahdi

(2006) yang berjudul “Studi Tentang Pengaruh Hari Perdagangan Terhadap

perdagangan terhadap

return

saham harian pada Bursa Efek Jakarta tahun 2005.

Dimana dalam penelitian ini ditemukan bahwa

return

hari Senin merupakan

return

terendah dan

return

tertinggi merupakan

return

pada hari Selasa serta hal

ini mengartikan bahwa terjadi

Monday effect

pada Bursa Efek Jakarta.

Penelitian lainnya dilakukan oleh Rita (2009) yang menemukan bahwa

pada saham yang termasuk dalam LQ-45 terdapat efek hari perdagangan pada

tahun 2008, yang ditunjukkan dengan adanya perbedaan yang signifikan antara

rata-rata

return

selama 5 hari perdagangan dan ditemukan juga fenomena

Monday

effect

yang mengindikasikan bahwa

return

hari Senin merupakan

return

negatif

dan terendah dibandingkan dengan hari lainnya. Serta fenomena

Rogalski effect

juga ditemukan dalam penelitian ini, yang ditandai dengan tingginya rata-rata

return

hari Senin pada bulan Januari dibanding dengan rata-rata

return

hari Senin

pada bulan lainnya.

Pada tahun yang sama, dilakukan juga penelitian oleh Pandiangan (2009)

dengan judul “Analisis Anomali Pasar Hari Perdagangan Pada

Return

Saham di

Bursa Efek Indonesia” namun hasil yang berbeda didapat dari penelitian ini,

dimana dalam penelitian ini tidak terdapat efek hari perdagangan serta tidak

terjadi

Rogalski

effect

pada penelitian yang dilakukan.

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu adalah:

1.

Penelitian ini menggunakan periode penelitian selama 2 tahun.

2.

Penelitian ini menggunakan sampel data yang lebih baru yaitu untuk

perusahaan-perusahaan yang terdaftar pada Indeks LQ-45 selama periode

3.

Penelitian ini tidak memasukkan

return

saham pada hari libur (tanggal merah).

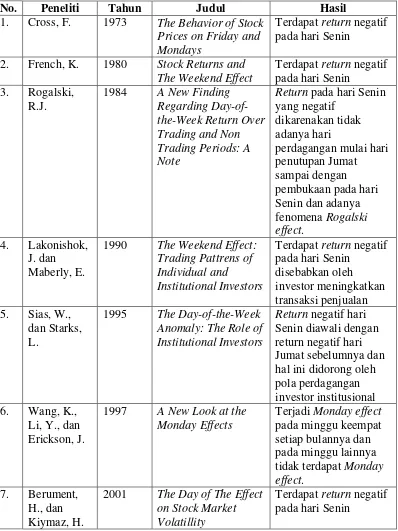

Secara ringkas hasil-hasil penelitian terdahulu dapat dilihat pada Tabel 2.2

[image:40.595.119.517.223.754.2]sebagai berikut:

Tabel 2.2 Penelitian Terdahulu

No.

Peneliti

Tahun

Judul

Hasil

1.

Cross, F.

1973

The Behavior of Stock

Prices on Friday and

Mondays

Terdapat

return

negatif

pada hari Senin

2.

French, K.

1980

Stock Returns and

The Weekend Effect

Terdapat

return

negatif

pada hari Senin

3.

Rogalski,

R.J.

1984

A New Finding

Regarding

Day-of-the-Week Return Over

Trading and Non

Trading Periods: A

Note

Return

pada hari Senin

yang negatif

dikarenakan tidak

adanya hari

perdagangan mulai hari

penutupan Jumat

sampai dengan

pembukaan pada hari

Senin dan adanya

fenomena

Rogalski

effect

.

4.

Lakonishok,

J. dan

Maberly, E.

1990

The Weekend Effect:

Trading Pattrens of

Individual and

Institutional Investors

Terdapat

return

negatif

pada hari Senin

disebabkan oleh

investor meningkatkan

transaksi penjualan

5.

Sias, W.,

dan Starks,

L.

1995

The Day-of-the-Week

Anomaly: The Role of

Institutional Investors

Return

negatif hari

Senin diawali dengan

return negatif hari

Jumat sebelumnya dan

hal ini didorong oleh

pola perdagangan

investor institusional

6.

Wang, K.,

Li, Y., dan

Erickson, J.

1997

A New Look at the

Monday Effects

Terjadi

Monday effect

pada minggu keempat

setiap bulannya dan

pada minggu lainnya

tidak terdapat

Monday

effect

.

7.

Berument,

H., dan

Kiymaz, H.

2001

The Day of The Effect

on Stock Market

Volatillity

Terdapat

return

negatif

8.

Ndu, Chiaku

C.

2005

Day-of-the-Week

Effect and Volatility

in Stock Returns:

Evidence from East

Asian Financial

Markets

Di negara Taiwan,

Thailand, Srilanka, dan

Pakistan tidak

ditemukan efek hari

perdagangan yang

signifikan

9.

Iramani, Rr.,

dan Mahdi

A.

2006

Studi Tentang

Pengaruh Hari

Perdagangan

Terhadap

Return

Saham pada BEJ

Adanya fenomena

pengaruh hari

perdagangan pada

setiap minggu di BEI

dan terdapat

return

negatif pada hari Senin

10. Rita, M. R.

2009

Pengaruh Hari

PerdaganganTerhadap

Return

Saham:

Pengujian

Day of the

Week Effect

dan

Rogalski Effect

di

BEI

Terdapat perbedaan

yang signifikan antara

hari perbedaan yang

signifikan antara hari

perdagangan di BEI

dan terdapat

Monday

effect

11. Pandiangan,

Octavianus

2009

Analisis Anomali

Pasar Hari

Perdagangan Pada

Return

Saham di

Bursa Efek Indonesia

Tidak terdapat efek hari

perdagangan dan

Rogalski effect

pada

Bursa Efek Indonesia

12. Ulussever,

T., Guran

Yumusak, I.,

dan Kar, M.

2011

The Day-of-the-Week

Effect in the Saudi

Stock Exchange: A

Non-Linear Garch

Analysis

Adanya efek hari

perdagangan dalam

pasar modal di Saudi

Arabia dengan analisis

GARCH

2.9.

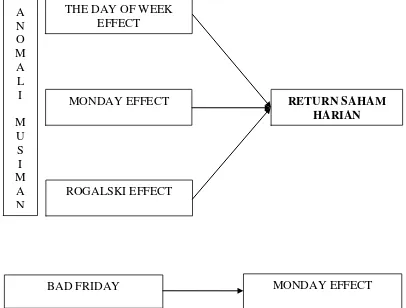

Kerangka Konseptual

Dalam dunia pasar modal seorang investor akan mendapatkan suatu

keuntungan dari investasinya apabila nilai harga saham yang dipegangnya

mengalami pertambahan nilai. Banyak faktor yang dapat mempengaruhi besarnya

return

saham yang berkembang di pasar modal. Dalam konsep pasar modal yang

efisien seorang investor tidak akan bisa menggunakan analisis yang bersifat

teknikal untuk mendapatkan suatu

return

saham. Konsep pasar efisien juga

ekuilibrium dimana hal ini dikarenakan setiap informasi baru akan secara akurat

dan cepat bereaksi terhadap harga saham dan membuat harga keseimbangan yang

baru. Namun karena perilaku para investor muncul ketidakteraturan dan

menyebabkan penyimpangan-penyimpangan dalam konsep pasar efisien.

Ketidakteraturan ini dapat dilihat dari berbagai penelitian yang telah dilakukan

dan dikenal dengan konsep anomali pasar. Anomali pasar terjadi karena adanya

informasi yang tidak seragam diantara para investor. Informasi tersebut

menyebabkan para investor akan bertindak secara berbeda pula dan informasi

tersebut akan menyebabkan psikologis investor terpengaruh secara berbeda-beda.

Hal ini akan menyebabkan tidak semua informasi dapat bereaksi cepat dan akurat

terhadap harga saham sehingga para investor yang memiliki informasi yang tepat

akan mendapatkan keuntungan diatas ekulibrium dan menyebabkan kerugian bagi

para investor yang bertindak gegabah. Dari segi psikologis dapat kita lihat dari

perilaku investor yang tidak rasional dimana investor tersebut tidak menyukai hari

Senin (

syndrome “Blue Monday”

) dan hal ini akan mengakibatkan

return

hari

Senin secara rata-rata akan bernilai negatif. Hal-hal tersebut merupakan faktor

yang menyebabkan terjadinya anomali pasar menurut beberapa peneliti. Ada

banyak jenis anomali pasar yang telah ditemukan, antara lainnya adalah

day of the

week effect,

Monday effect

dan

Rogalski effect.

Tetapi ada juga penelitian yang

tidak menemukan adanya masalah anomali pasar ini sehingga menyebabkan

masih banyak terjadi pro dan kontra terhadap konsep anomali pasar ini.

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya terdapat

berpengaruh terhadap

return

saham dan ada yang tidak berpengaruh terhadap

return

saham. Dengan demikian kerangka konseptual dari penelitian ini dapat

digambarkan pada Gambar 2.1 berikut ini:

Gambar 2.1 Kerangka Konseptual Penelitian

BAD FRIDAY

MONDAY EFFECT

THE DAY OF WEEK

EFFECT

MONDAY EFFECT

ROGALSKI EFFECT

A

N

O

M

A

L

I

M

U

S

I

M

A

N

2.10.

Hipotesis Penelitian

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis atau jawaban

sementara atas permasalahan yang dikemukan adalah sebagai berikut :

1.

Terjadi efek hari perdagangan (

day of week effect

) terhadap

return

Indeks

LQ-45 di Bursa Efek Indonesia pada tahun 2012-2013 (H

1).

2.

Terjadi

Monday effect

terhadap

return

Indeks LQ-45 di Bursa Efek Indonesia

pada tahun 2012-2013 (H

2).

3.

Terjadi

Monday effect

yang didahului oleh

bad Friday

pada Indeks LQ-45

pada tahun 2012-2013 (H

3).

4.

Terjadi

Rogalski effect

terhadap

return

Indeks LQ-45 di Bursa Efek Indonesia

pada tahun 2012-2013 (H

4).

BAB III

METODE PENELITIAN

3.1.

Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah jenis penelitian

asosiatif. Dimana penelitian ini bermaksud untuk menjelaskan suatu pengaruh

atau gejala yang terdapat variabel yang akan mempengaruhi variabel lainnya.

3.2.

Ruang Lingkup Penelitian

Pengujian

Monday effect

dan

Rogalski effect

ini akan dilakukan pada

perusahaan yang terdaftar sebagai Indeks LQ-45 di Bursa Efek Indonesia selama

periode 2012-2013. Dari semua perusahaan yang terdaftar sebagai Indeks LQ-45

maka akan diambil saham yang aktif selama periode penelitian, hal ini dilakukan

untuk menghindari saham yang tidur.

3.3.

Batasan Operasional

Agar pembahasan penelitian ini tidak melebar dan dapat memberikan

pemahaman yang sesuai dengan tujuan yang ditetapkan maka pembatasan

masalahnya adalah sebagai berikut:

1.

Variabel bebas (

independent variable

) adalah

day of the week effect, Monday

effect dan Rogalski effect

.

3.

Perusahaan yang menjadi sampel penelitian ini adalah perusahaan yang

terdaftar sebagai saham yang masuk ke dalam Indeks LQ-45 di Bursa Efek

Indonesia selama periode 2012-2013.

4.

Data yang dikumpulkan berupa data Indeks Harga Saham Individu penutupan

harian dari Indeks LQ-45 selama periode 2012-2013.

3.4.

Definisi Operasional

Pada bagian ini akan dijelaskan mengenai definisi operasional variabel

yang akan digunakan dalam penelitian mengenai analisis

Monday effect

dan

Rogalski effect

terhadap

return

saham di Bursa Efek Indonesia (BEI) periode

2012-2013.

Adapun definisi operasional yang digunakan dalam penelitian ini adalah

sebagai berikut:

1.

Return

Saham

Return

saham merupakan variabel terikat dalam penelitian ini (

dependent

variable

) dan

return

saham yang digunakan dalam penelitian ini adalah

realized return

.

Realized return

adalah

return

yang telah terjadi dan dihitung

berdasarkan data historis serta biasanya

realized return

ini digunakan untuk

menghitung

expected return

dimasa yang akan datang.

2.

Day of The Week Effect

Hari perdagangan dalam dunia pasar modal dilakukan mulai hari Senin sampai

dengan hari Jumat. Dalam hal ini terjadi perbedaan

return

antara hari-hari

2001). Hal ini mengindikasi bahwa

return

saham yang terjadi pada hari Senin,

Selasa, Rabu, Kamis dan Jumat tidak sama dan signifikan (

day of the week

effect

).

Day of the week effect

dalam penelitian ini merupakan variabel bebas

(

independent variable

).

3.

Monday Effect

Variabel bebas lainnya dalam penelitian ini adalah

Monday effect

dimana

Monday effect

merupakan bagian dari

day of the week effect

.

Monday effect

adalah adanya fenomena dimana rata-rata

return

hari Senin bernilai negatif

signifikan (Starks, 1986 dalam Latif, Arshad, Fatima dan Farooq, 2011). Ada

beberapa peneliti yang menyimpulkan bahwa

Monday effect

terjadi karena

adanya

return

yang negatif pada hari Jumat sebelumnya (

bad Friday

)

sehingga menyebabkan

return

pada hari Senin juga negatif.

4.

Rogalski Effect

Rogalski Effect

merupakan suatu fenomena dimana

return

negatif yang biasa

terjadi pada hari senin (

Monday effect

) menghilang pada bulan tertentu.

Peneliti yang pertama kali mengungkapkan fenomena ini adalah Richard

Rogalski pada tahun 1984 dengan judul penelitian “

A New Finding Regarding

Day-of-the-Week Return Over Trading and Non Trading Periods: A Note

”.

Rogalski menemukan adanya hubungan yang menarik antara

day of the week

dengan

January effect

dimana terdapat

return

yang tinggi pada hari Senin

pada bulan Januari dan tidak pada bulan-bulan lainnya sehingga membuktikan

3.5.

Skala Pengukuran Variabel

3.5.1.

Return

Saham

Return

saham yang digunakan dalam penelitian ini adalah

realized return

yang dapat diukur dengan cara sebagai berikut:

�

�=

�����−�����−1 �����−1Dimana :

IHSI

t= Harga saham harian pada hari ke

tIHSI

t-1= Harga saham harian pada hari ke

t-13.5.2.

Day of The Week Effect

Cara atau langkah-langkah menghitung

day of the week effect

adalah

sebagai berikut (Pandiangan, 2009):

•

Menghitung

return