SKRIPSI

ANALISIS PENGARUH FREE CASH FLOW DAN KEPEMILIKAN MANAJERIAL TERHADAP KEBIJAKAN HUTANG

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH:

AFRI SISWANDI 060503011

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar

hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program SI,

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar,

apa adanya dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 3 Mei 2011

Yang Membuat Pernyataan,

Nama : Afri Siswandi

KATA PENGANTAR

Segala puji dan syukur saya panjatkan kepada Tuhan Yang Maha Kuasa

karena atas izin dan kuasa-Nya saya mampu menyelesaikan penulisan skripsi ini

dengan baik dan tepat waktu.

Skripsi saya ini berjudul ” Analisis Pengaruh Kepemilikan Manajerial dan

Free Cash Flow Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun dalam rangka untuk

memenuhi salah satu syarat memperoleh gelar kesarjanaan pada Departemen

Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan terima kasih kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, Selaku Ketua Program Studi S-1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail M.M, Ak. selaku Sekretaris Program Studi S-1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Dosen Pembimbing, terima

kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi

4. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Dosen Pembanding I dan

Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembanding II atas

segala masukan dan saran yang telah diberikan.

5. Kepada kedua orang tua saya, Ali Amri dan Warsiati. Terima kasih

banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa

dan materi yang telah diberikan kepada saya.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, saya mengharapkan kritik, saran dan masukan yang bersifat

membangun demi kesempurnaan skripsi ini. Saya berharap skripsi ini bisa

bermanfaat untuk semua pihak. Semoga Allah SWT selalu menimpakan rahmat

dan berkahnya kepada kita.

Medan, 3 Mei 2011

Penulis,

Afri Siswandi

ABSTRACT

The Aims of this research is to study the impact of free cash flow and managerial ownership toward debt policy which represented by debt to equity ratio. The data that used in this research were secondary data which provided by Indonesian Capital Market Directory and Indonesian Stock Exchange’s website. Multiple regression techniques was used to analyse the data. Free cash flow and managerial ownership used as independent variables meanwhile debt to equity ratio used as dependent variable. Sample in this study were 20 manufacturing companies which listed on Indonesian Stock Exchange and selected from 152 population companies using purposive sampling method. The period of this research was began from 2008 through 2010.

The results shows that independent variables such as free cash flow and managerial ownership simultaneously have a significant impact toward debt policy which represented by debt to equity ratio. Partially, managerial ownership have a negative and significant impact toward debt to equity ratio, but free cash flow didn’t have a significant impact toward debt to equity ratio.

ABSTRAK

Tujian dari penelitian ini adalah untuk mengetahui pengaruh free cash flow dan kepemilikan manajerial terhadap kebijakan hutang yang diwakili oleh debt to equity ratio. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory dan situs Bursa Efek Indonesia. Teknik analisis yang digunakan adalah teknik analisis regressi berganda. Free cash flow dan kepemilikan manajerial digunakan sebagai variabel bebas sedangkan debt to equity ratio sebagai variable terikat. Sampel penelitian ini adalah 20 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang dipilih dari 152 perusahaan populasi dengan menggunakan purposive sampling method. Periode penelitian adalah tahun 2008 sampai 2010.

Hasil penelitian ini menunjukkan bahwa variabel bebas free cash flow dan kepemilikan manajerial secara simultan memiliki pengaruh yang signifikan terhadap kebijakan hutang ( DER ). Secara parsial, kepemilikan manajerial memiliki pengaruh yang negatif dan signifikan tehadap kebijakan hutang, tetapi free cash flow tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang.

Kata Kunci : Kepemilikan Manajerial, Free Cash Flow, DER.

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ………. ii

ABSTRACT ………. iv

ABSTRAK ... v

DAFTAR ISI ……… vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Free Cash Flow ... 8

B. Kepemilikan Manajerial ... 10

C. Hutang ... 12

1. Pengertian Hutang ... 12

2. Klasifikasi Hutang ... 12

D. Agency Theory ... 16

E. Tinjauan Penelitian Terdahulu ... 18

F. Kerangka Konseptual dan Hipotesis ... 22

1. Kerangka Konseptual ... 22

2. Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN A. Desain Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 28

E. Definisi Operasional dan Pengukuran Variabel ... 29

F. Metode Analisis Data ... 31

G. Uji Asumsi Klsik ... 31

H. Model Analisis Regressi Berganda... 34

I. Pengujian Hipotesis ... 34

1. Pengujian Secara Parsial ( uji t ) ... 34

2. Pengujian Secara Simultan ( Uji F ) ... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 36

B. Deskripsi Nilai Variabel ... 37

1. Deskripsi Nilai Variabel Kepemilikan Manajerial ... 37

2. Deskripsi Nilai Variabel Free Cash Flow …………... 38

3. Deskripsi Nilai Variabel DER ………. 40

D. Uji Asumsi Klasik ... 43

1. Uji Normalitas Data ... 43

2. Uji Autokorelasi ... 47

3. Uji Multikolinearitas ... 49

4. Uji Heterokedastisitas ... 52

E. Pengujian Hipotesis ... 54

1. Pengujian Hipotesis 1 ... 57

2. Pengujian Hipotesis 2 ... 57

3. Pengujian Hipotesis 3 ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR GAMBAR

Nomor Judul Halaman

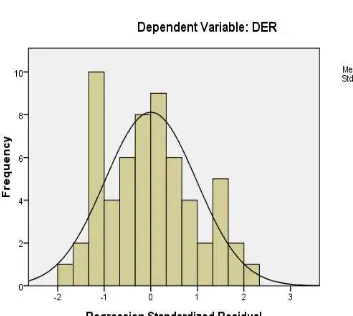

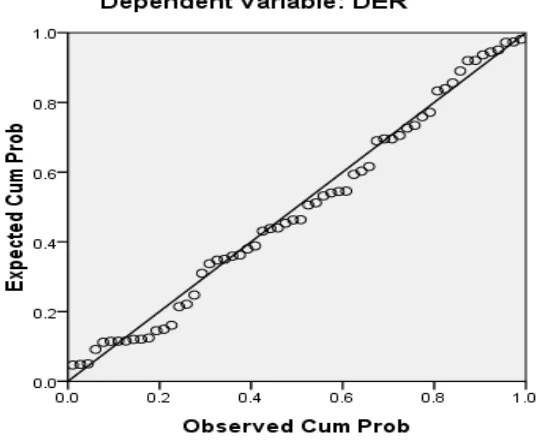

Gambar 2.1 Kerangka Konseptual 22

Gambar 4.1 Histogram 44

Gambar 4.2 Normal P-P Plot 45

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu 20

Tabel 3.1 Daftar Sampel Penelitian 27

Tabel 4.1 Nilai Kepemilikan Manajerial Perusahaan Sampel 37

Tabel 4.2 Nilai Free Cash Flow Perusahaan Sampel 38

Tabel 4.3 Nilai DER Perusahaan Sampel 40

Tabel 4.4 Statistik Deskriptif 42

Tabel 4.5 Hasil Uji Kolmogorov-Smirnov 46

Tabel 4.6 Hasil Uji Autokorelasi 48

Tabel 4.7 Durbin Watson Test Bound 49

Tabel 4.8 Hasil Uji Multikolinearitas 51

Tabel 4.9 Koefisien Determinasi 55

Tabel 4.10 Anova 55

Tabel 4.11 Hasil Uji t 55

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Jadwal Penelitian 67

Lampiran ii Daftar Populasi 68

Lampiran iii Statistik Deskriptif 73

Lampiran iv Histogram 74

Lampiran v Normal P-P Plot 75

Lampiran vi Hasil Kolmogorov-Smirnov Test 76

Lampiran vii Hasil Uji Autokorelasi 76

Lampiran viii Durbin Watson Test Bound 77

Lampiran ix Hasil Uji Multikolinearitas 78

Lampiran x Scatterplot 79

Lampiran xi Hasil Uji F 79

Lampiran xii Hasil Uji t 80

ABSTRACT

The Aims of this research is to study the impact of free cash flow and managerial ownership toward debt policy which represented by debt to equity ratio. The data that used in this research were secondary data which provided by Indonesian Capital Market Directory and Indonesian Stock Exchange’s website. Multiple regression techniques was used to analyse the data. Free cash flow and managerial ownership used as independent variables meanwhile debt to equity ratio used as dependent variable. Sample in this study were 20 manufacturing companies which listed on Indonesian Stock Exchange and selected from 152 population companies using purposive sampling method. The period of this research was began from 2008 through 2010.

The results shows that independent variables such as free cash flow and managerial ownership simultaneously have a significant impact toward debt policy which represented by debt to equity ratio. Partially, managerial ownership have a negative and significant impact toward debt to equity ratio, but free cash flow didn’t have a significant impact toward debt to equity ratio.

ABSTRAK

Tujian dari penelitian ini adalah untuk mengetahui pengaruh free cash flow dan kepemilikan manajerial terhadap kebijakan hutang yang diwakili oleh debt to equity ratio. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory dan situs Bursa Efek Indonesia. Teknik analisis yang digunakan adalah teknik analisis regressi berganda. Free cash flow dan kepemilikan manajerial digunakan sebagai variabel bebas sedangkan debt to equity ratio sebagai variable terikat. Sampel penelitian ini adalah 20 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang dipilih dari 152 perusahaan populasi dengan menggunakan purposive sampling method. Periode penelitian adalah tahun 2008 sampai 2010.

Hasil penelitian ini menunjukkan bahwa variabel bebas free cash flow dan kepemilikan manajerial secara simultan memiliki pengaruh yang signifikan terhadap kebijakan hutang ( DER ). Secara parsial, kepemilikan manajerial memiliki pengaruh yang negatif dan signifikan tehadap kebijakan hutang, tetapi free cash flow tidak memiliki pengaruh yang signifikan terhadap kebijakan hutang.

Kata Kunci : Kepemilikan Manajerial, Free Cash Flow, DER.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan yang merupakan organisasi bisnis umumnya memiliki

beberapa tujuan utama yaitu kelanjutan hidup perusahaan, laba dalam jangka

panjang dan pengembangan atau perluasan usaha, selain itu perusahaan juga harus

mampu untuk mensejahterakan para pemegang sahamnya. Untuk mensejahterakan

pemegang saham ini perusahaan harus meningkatkan kinerjanya, sehingga dapat

membayar dividen kepada pemegang saham atau menaikkan harga pasar saham.

Untuk mencapai tujuan – tujuan tersebut, perusahaan tentunya harus bisa

meningkatkan kinerjanya dalam menjalankan usahanya. Peningkatan kinerja demi

tujuan perusahaan ini membutuhkan dana yang besar.

Masalah pendanaan ini harus diputusakan dengan hati – hati karena setiap

kebijakan pendanaan memiliki konsekuensi financial yang bebeda. Keputusan

pendanaan akan berkaitan dengan dari mana dana tersebut diperoleh dan

bagaimana cara menggunakan dana yang telah diperoleh tersebut. Sumber dana

dapat berasal dari dalam ( internal ) ataupun dari luar ( eksternal ). Kedua sumber

pendanaan ini akan sangat berpengaruh terhadap nilai perusahaan. Keputusan

pendanaan keuangan perusahaan juga akan mempengaruhi kemampuan

perusahaan dalam melakukan kegiatan operasinya.

Sumber dana internal berasal dari laba ditahan sedangkan sumber dana

eksternal berasal dari para kreditur dan pemilik. Dana yang diperoleh dari kreditur

Peusahaan – perusahaan besar yang memiliki dana atau kas yang berlimpah

biasanya memilih untuk menggunakan dana internal dibandingkan dengan dana

eksternal. Hutang hanya akan dipakai apabila perusahaan tidak memiliki sumber

dana internal yang cukup. Hutang haruslah dikelola dengan hati – hati, karena

peningkatan hutang juga akan turut meningkatkan resiko keuangan. Jika hutang

semakin tinggi, maka perusahaan memiliki kewajiban untuk membayar bunga

hutang yang juga semakin tinggi, hal ini dapat memicu financial distress.

Kebanyakan perusahaan lebih menyukai hutang sebagai alternatif pendanaan

dibandingkan dengan penerbitan saham baru, hal ini dikarenakan dengan

penerbitan saham baru akan mendatangkan pemilik – pemilik baru yang akan

mengurangi hak pemilik lama.

Kebijakan hutang ini seringkali menjadi pemicu konflik antara pihak

manajemen dengan pemegang saham. Konflik antara pemegang saham dengan

pihak manajemen ini dikenal dengan sebutan konflik keagenan (agency

conflict)..Konflik keagenan terjadi disebabkan karena pihak manajemen sering

kali memiliki tujuan yang berbeda dari pemegang saham. Pemegang saham

menginginkan laba yang sebesar – besarnya, sehingga dividen yang dibayarkan

kepada mereka juga akan semakin besar, tetapi pihak manajemen seringkali

memiliki tujuan yang berbeda dari pemegang saham.

Pihak manajemen mungkin saja menggunakan aset perusahaan untuk

kepentingannya sendiri dan bukan untuk memaksimalkan kepentingan pemegang

saham. Salah satu cara untuk mengurangi masalah konflik keagenan ini adalah

dengan kepemilikan manajerial. Kepemilikan manajerial adalah persentase

Kepemilikan manajerial akan mendorong manajer untuk lebih berhati – hati dalam

setiap keputusan yang diambilnya, hal ini dikarenakan dari setiap keputusan yang

dibuat, para manajer juga akan turut menanggung resiko dari setiap keputusannya

tersebut. Kepemilikan manajerial juga dapat menyelaraskan kepentingan antara

pemegang saham dan manajemen. Kepemilikan manajerial akan mendorong para

manajer untuk lebih berhati – hati dalam mengambil kebijakan hutang, karena

dengan semakin meningkatnya hutang maka resiko juga akan semakin meningkat.

Free cash flow atau aliran kas bebas adalah kas perusahaan yang dapat

didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan

sebagai modal kerja. Keberadaan free cash flow dapat menimbulkan konflik

kepentingan antara para pemegang saham dan pihak manajemen. Konflik ini

terjadi karena pihak manajemen berkeinginan untuk menginvestasikan dana

tersebut ke dalam proyek – proyek yang dapat mendatangkan keuntungan,

sehingga pihak manajemen akan mendapatkan insentif dari investasi tersebut. Di

pihak lain, pemegang saham menginginkan free cash flow tersebut dibagikan

kepada para pemegang saham sebagai dividen.

Investasi yang dilakukan pihak manajemen dengan menggunakan free

cash flow tersebut tidak akan menjadi masalah jika investasi tersebut berhasil,

yang akan menjadi masalah apabila investasi tersebut gagal. Untuk mengatasi

dugaan pemborosan free cash flow oleh pihak manajemen dapat dilakukan dengan

pembentukan hutang. Pembentukan hutang bisa mengurangi keinginan manajer

untuk menggunakan aliran kas bebas atau free cash flow guna membiayai

Hutang akan mengurangi tingkat free cash flow, karena perusahaan harus

membayar bunga atas hutang tersebut secara periodik.

Penelitian mengenai pengaruh struktur kepemilikan saham dengan

kebijakan hutang sudah sering dilakukan. Struktur kepemilikan saham terbagi dua

yaitu kepemilikan manajerial dan kepemilikan institusional. Penelitian ini

menggunakan kepemilikan manajerial sebagai unsur struktur kepemilikan saham.

Penelitian – penelitian yang telah dilakukan untuk mengetahui pengaruh

kepemilikan manajerial terhadap kebijakan hutang menghasilkan kesimpulan -

kesimpulan yang berbeda – beda.. Wahidahwati ( 2002 ), menemukan bahwa

kepemilikan manajerial berpengaruh secara negatif terhadap kebijakan hutang.

Hasil penelitiannya tersebut sesuai dengan hasil penelitian Tarjo dan Jogiyanto (

2003 ) dan Muhammad Nasir ( 2006 ). Hasil berbeda dikemukakan oleh Fitri

Ismayanti dan Mamduh Hanafi (2003) yang menemukan bahwa kepemilikan

manajerial berpengaruh secara positif terhadap kebijakan hutang.

Pengaruh free cash flow terhadap kebijakan hutang telah sering menjadi

objek penelitian. Faisal ( 2004 ) menemukan bahwa free cash flow berpengaruh

secara positif terhadap kebijkan hutang. Tarjo dan Jogiyanto ( 2003 ) juga

menemukan free cash flow berpengaruh secara positif terhadap kebijakan hutang.

Shelly (2009), menemukan hal yang berbeda, penelitiannya menemukan free cash

flow berpengaruh secara negatif terhadap kebijakan hutang.

Karena ketidak konsistenan penelitian terdahulu tersebut penulis tertarik

untuk meneliti pengaruh free cash flow dan kepemilikan manajerial terhadap

kebijakan hutang. Penelitian ini merupakan replikasi dari penelitian yang telah

penelitian Tarjo dan Jogiyanto terletak pada populasi penelitian dan tahun

penelitian. Populasi penelitian Tarjo dan Jogiyanto adalah perusahaan go publik di

Indonesia pada tahun 1996 sampai tahun 2000. Tarjo dan Jogiyanto juga

menggunakan set kesempatan investasi sebagai variabel moderat.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia dari tahun 2008 sampai dengan tahun 2010. Penulis

memilih perusahaan manufaktur, karena perusahaan manufaktur adalah

perusahaan yang mampu menjadi pendorong pertumbuhan ekonomi yang

berkualitas, karena industri manufaktur merupakan industri yang menghasilkan

nilai tambah pada suatu barang. Pertumbuhan ekonomi akan berkualitas apabila di

dukung oleh industri manufaktur yang kuat dan kreatif.

Berdasarkan gambaran dan uraian diatas, penulis menyimpulkan bahwa

free cash flow dan kepemilikan manajerial berpengaruh terhadap kebijakan

hutang. Karena itu penulis tertarik untuk melakukan penelitian yang berjudul ” Analisis Pengaruh Free Cash Flow dan Kepemilikan Manajerial Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

penulis merumuskan permasalahan sebagai berikut :

1. Apakah free cash flow berpengaruh terhadap kebijakan hutang ?

2. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan hutang ?

3. Apakah free cash flow dan kepemilikan manajerial secara simultan

C. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

tujuan dari dilakukannya penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh free cash flow terhadap

kebijakan hutang.

2. Untuk mengetahui dan menganalisis pengaruh kepemilikan manajerial

terhadap kebijakan hutang.

3. Untuk mengetahui dan menganalisis pengaruh free cash flow dan

kepemilikan manajerial secara simultan terhadap kebijakan hutang.

D. Manfaat Penelitian

Penelitian ini diharapkan penulis dapat memberikan manfaat – manfaat

sebagai berikut :

1. Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang

akuntansi keuangan terutama yang berkaitan dengan pengaruh free cash

flow dan kepemilikan manajerial terhadap kebijakan hutang.

2. Bagi penulis, penelitian ini diharapkan dapat menambah pengetahuan dan

wawasan peneliti, khususnya mengenai pengaruh free cash flow dan

kepemilikan manajerial terhadap kebijakan hutang.

3. Bagi peneliti lain, diharapkan penelitian ini dapat menjadi bahan bacaan

dan bahan referensi untuk melakukan penelitian selanjutnya.

4. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat

akan memiliki implikasi terhadap kebijakan manajemen, antara lain di

bidang kebijakan hutang.

5. Bagi investor, sebagai pertimbangan dalam membuat keputusan investasi ,

khususnya pada pemilihan perusahaan, setelah mengetahui perilaku

manajemen dalam perusahaan tersebut.

6. Bagi perusahaan, diharapkan penelitian ini dapat memberikan masukan

mengenai pentingnya free cash flow dan kepemilikan manajerial dalam

BAB II

TINJAUAN PUSTAKA

A. Free Cash Flow

Free cash flow adalah bentuk lain ukuran arus kas. Pengertian free cash

flow bisa bermacam – macam. Menurut Ross et al ( 2000 ), “ free cash flow

adalah kas lebih perusahaan yang dapat didistribusikan kepada kreditor atau

pemegang saham yang tidak diperlukan untuk modal kerja atau investasi pada

asset ”. Keberadaan free cash flow tersebut biasanya menimbulkan konflik

kepentingan anatara manajer dan pemegang saham. Manajer lebih menginginkan

dana tersebut diinvestasikan lagi pada proyek – proyek yang dapat menghasilkan

keuntungan, karena alternatif ini akan meningkatkan insentif yang diterima

manajer, sedangkan pemegang saham menginginkan sisa dana tersebut dibagikan

sehingga dapat meningkatkan kesejahteraan mereka.

Free cash flow yang besar akan mengarah pada perilaku yang boros dari

para manajer. Manajer akan menggunakan free cash flow untuk kepentingannya

sendiri dan bukan untuk kepentingan pemegang saham. Dengan kata lain, manajer

memiliki insentif untuk memegang free cash flow dan menggunakannya untuk

membiayai kegiatan yang buruk.

Free cash flow merupakan dana internal yang penggunaannya tergantung

pada kebijakan manajer. Dengan demikian penggunaan free cash flow memiliki

dua kemungkinan, yaitu sesuai atau tidak sesuai dengan kepentingan pemegang

saham. Jika sesuai dengan kepentingan pemegang saham tidak akan terjadi

pemegang saham dan manajer, konflik kepentingan ini dikenal sebagai agency

conflict.

Manajer perusahaan yang memiliki tingkat pertumbuhan rendah dengan

free cash flow yang tinggi cenderung melakukan aktifitas yang tidak

meningkatkan nilai perusahaan. Alasannya karena keberadaan kas yang besar

dalam perusahaan akan memberikan otonomi kekuasaan kepada manajer untuk

menggunakan dana tersebut dan peningkatan perusahaan akan memberikan

prestise dan gaji yang lebih besar kepada manajer. Nilai perusahaan ditentukan

oleh persepsi investor tentang kemampuan perusahaan untuk menghasilkan kas

dalam jangka panjang. Nilai perusahaan adalah penjumlahan dari nilai tunai free

cash flow dengan nilai aktiva non – operasi. Pendekatan arus kas disukai oleh

investor dalam menilai perusahaan, sehingga fokus manajer dalam free cash flow

dapat menaikkan harga saham

Perusahaan yang memiliki free cash flow yang berlebih biasanya

menginvestasikan dana yang dimilikinya dalam sejumlah proyek. Menurut

Kristiani ( 2006 ), manajer untuk menunjukkan kekuasaannya biasanya akan

mengalokasikan dananya ke sejumlah proyek. Dengan ketersediaan dana yang

banyak, manajer bebas untuk mengalokasikan dananya pada proyek – proyek

yang ada. Hal ini akan menjadi masalah apabila proyek – proyek yang diambil

tersebut adalah proyek yang tidak menguntungkan. Jika terjadi kerugian akan

mengurangi laba perusahaan yang pada akhirnya akan berakibat pada turunnya

earning para pemegang saham.

Cara untuk mengatasi penggunaan free cash flow yang ceroboh oleh

hypothesis Dengan demikian pemegang saham perusahaan akan memiliki kontrol

yang meningkat atas tim manajemen mereka. Sebagai contoh, jika perusahaan

mendapatkan hutang baru dan menggunakannya untuk menarik saham yang

beredar atau membayar dividen, maka manajemen diwajibkan untuk

mengeluarkan kas untuk membayar pokok dan bunga atas hutang tersebut yang

secara bersamaan akan mampu untuk mengurangi jumlah free cash flow.

B. Kepemilikan Manajerial

Kepemilikan manajerial merupakan persentase kepemilikan saham yang

dimiliki oleh pihak manajemen. Sesuai dengan teori keagenan, konflik antara

pemegang saham dan manajemen timbul karena adanya pemisahan wewenang

perusahaan, antara pemilik dan pengelola ( manajemen ). Pihak manajemen

cenderung menginginkan pembagian dividen yang kecil karena, mereka

menginginkan kelebihan arus kas untuk membiayai investasi perusahaan,

sedangkan pemegang saham mengigninkan pembagian dividen yang besar

sehinnga dapat meningkatkan kemakmurannya. Kelebihan kas tersebut jika

digunakan untuk membiayai investasi – invesatsi yang menguntungkan tidak akan

menjadi masalah, tetapi seringkali manajer cenderung menggunakan dana tersebut

untuk memperkaya diri sendiri dan membiayai investasi – investasi yang tidak

menguntungkan.

Kepemilikan saham perusahaan oleh pihak manajemen berkaitan erat

dengan kontrol dan monitoring atas perilaku manajemen, sebagai konsekuensi

adanya konflik keagenan. Kepemilikan mnajerial dapat membantu untuk

mensejajarkan kepentingan pihak manajemen dengan pemegang saham. Manajer

yang diambil akan secara langsung berpengaruh terhadapnya. Tingkat

kepemilikan manajerial yang rendah berarti pihak manajemen memiliki pengaruh

dan tingkat voting power yang terbatas. Investor luar sebagai pemilik saham

mayoritas mempunyai kuasa untuk memonitor dan membatasi perilaku

oportunistik manajer, sehingga dapat mengurangi konflik keagenan.

Konflik kepentingan dapat timbul di antara pemegang saham ketika

pemegang saham memiliki kendali lebih besar dari yang seharusnya. Apabila

seorang pemegang saham memiliki kendali yang terlalu besar maka dia akan

cenderung memiliki insentif untuk memperoleh keuntungan pribadi, akibatnya

kinerja perusahaan akan menurun. Kecenderungan ini meningkat ketika

kepemilikan pemegang saham pengendali berkurang. Pada perusahaan dengan

kepemilikan saham terbagi – bagi, pemilik saham tersbesar akan mengendalikan

perusahaan. Pada perusahaan yang dimiliki oleh konglomerat melalui kepemilikan

institusi, pemegang saham pengendali akan mengendalikan perusahaan dengan

sedikit kepentingan.

Kepemilikan manajerial dalam kaitannya dengan kebijakan hutang

memiliki peran yang penting, yaitu mengendalikan kebijakan keuangan

perusahaan agar sesuai dengan keinginan pemegang saham. Semakin tinggi

tingkat hutang, maka resiko keuangan juga akan semakin tinggi. Kepemilikan

manajerial akan membuat pihak manajemen lebih berhati – hati dalam keputusan

pembentukan hutang. Pemegang saham akan berusaha untuk menyamakan

kepentingan antara manajemen dengan pemegang sahm dengan mengikat

tersebut dapat dinyatakan bahwa kepemilikan manajerial berpengaruh negatif

terhadap kebijakan hutang.

C. Hutang

1. Pengertian Hutang

Hutang merupakan salah satu sumber pendanaan perusahaan. Semua

perusahaan baik perusahaan besar maupun kecil pasti memiliki hutang.

Hutang didefinisikan sebagai kewajiban suatu perusahaan yang timbul dari

transaksi – transaksi yang terjadi di masa lalu yang harus dibayar dengan kas,

aktiva atau barang atau jasa di waktu yang akan datang ( Jusuf, 2001 ). Hutang

juga dapat diartikan sebagai pengorbanan ekonomi yang harus dilakukan

perusahaan di masa yang akan datang yang disebabakan karena tindakan –

tindakan yang terjadi di masa lalu. Bentuk pengorbanan ekonomi ini dapat

berupa uang, aktiva, jasa, atau melaukan pekerjaan – pekerjaan tertentu.

Hutang menimbulkan ikatan yang memberikan hak kepada pemberi hutang (

kreditur ) untuk mengklaim aktiva perusahaan.

2. Klasifikasi Hutang

Hutang dapat diklasifikasikan kedalam dua bagian, yaitu hutang

jangka pendek dan hutang jangka panjang. Hutang jangka pendek adalah

kewajiban – kewajiban yang harus dibayar dengan penggunaan aktiva lancar

atau pembentukan aktiva lainnya atau dapat diartikan pula sebagai hutang

yang akan jatuh tempo dalam waktu satu tahun. Hutang jangka panjang adalah

hutang yang masa jatuh temponya lebih dari satu tahun. Hutang lancar atau

uang muka penjualan, kewajiban pajak, hutang dividen, hutang wesel dan

hutang biaya ( hutang gaji, hutang bunga ).

Hutang jangka panjang bisanya terdiri dari hutang hipotek, hutang

oblogasi, utang bank jangka panjang, dan hutang sewa jangka panjang.

Kebutuhan dana untuk jangka pendek biasanya didanai dengan sumber –

sumber hutang jangka pendek ( hutang dagang, wesel ), sedangkan untuk

kebutuhan dana yang bersifat lebih permanen didanai dengan sumber –

sumber jangka panjang ( obligasi, hutang bank jangka panjang, dll ).

3. Kebijakan Hutang

Kebijakan hutang dipandang sebagai mekanisme internal control

yang dapat mengurangi konflik keagenan antara manajemen dan para

pemegang saham, khususnya biaya keagenan free cash flow. Menurut

Pecking–Order Theory, perusahaan menggunakan pendanaan internal jika

tersedia dan memilih hutang lebih dari ekuitas ketika pendanaan eksternal

digunakan. Jika pendanaan eksternal dibutuhkan perusahaan terlebih dahulu

akan menerbitkan sekuritas yang paling aman yaitu perusahaan akan mulai

dengan hutang, kemudian sekuritas campuran seperti obligasi konvertibel,

kemudian ekuitas sebagai langkah terakhir.

Pecking-order adalah suatu konsekuensi dari aymmetric information.

Para manajer mengetahui lebih banyak tentang perusahaan mereka dibanding

investor luar, dan para manajer bersifat enggan untuk mengeluarkan saham

ketika mereka percaya harga saham adalah terlalu rendah. Para manajer

mencoba menyiapkan penerbitan ketika saham secara wajar dihargai atau di

keputusan untuk mengeluarkan saham sebagai berita buruk. Hal ini

menjelaskan mengapa harga saham biasanya jatuh ketika penerbitan saham

diumumkan.

Hutang menjadi lebih baik dibanding ekuitas ketika permasalahan

informasi ini bersifat penting. Para manajer optimis akan menyukai hutang

dibanding ekuitas yang dihargai rendah. Pecking-Order Theory menjelaskan

bahwa ekuitas akan dikeluarkan hanya ketika kapasitas hutang habis dan

kesulitan keuangan mengancam. Penggunaan hutang diharapkan dapat

mengurangi konflik keagenan. Penambahan hutang dalam struktur modal

mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas.

Perusahaan mempunyai kewajiban untuk mengembalikan pinjaman dan

membayar beban bunga secara periodik. Kondisi ini menyebabkan manajer

bekerja keras untuk meningkatkan laba sehingga dapat memenuhi kewajiban

dari penggunaan hutang. Sebagai konsekuensi dari kebijakan ini perusahaan

menghadapi biaya keagenan hutang dan resiko kebangkrutan. Kebijakan

hutang berhubungan positif dengan resiko sehingga peningkatan hutang

meningkatkan resiko keuangan. Peningkatan resiko keuangan berarti

menimbulkan konflik sehingga diperlukan pengaturan terhadap penggunaan

hutang untuk mengurangi konflik keagenan.

Perusahaan yang mempunyai profitabilitas tinggi mengurangi hutang

dan mengutamakan penggunaan dana internal sebagai biaya investasi dan

untuk menghindari kemungkinan kebangkrutan dan resiko keuangan

menghasilkan profitabilitas rendah, perusahaan meningkatkan penggunaan

hutang untuk membiayai perusahaan

Faktor-faktor yang mempengaruhi kebijakan hutang adalah sebagai

berikut : kepemilikan institusional, kepemilikan manajerial, kebijakan

pengambilan resiko, kebijakan dividen.

1. Kepemilikan institusional, merupakan persentase kepemilikan saham oleh

investor – investor institosional seperti perusahaan investasi atau berupa

lembaga atau perusahaan lain. Dengan peningkatan mekanisme

pengawasan dalam perusahaan yaitu dengan mengaktifkan monitoring

melalui investor-investor institutional dapat mengurangi agency cost.

Dengan adanya kepemilikan institutional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen. Semakin

tinggi kepemilikan institusional maka diharapkan semakin kuat kontrol

internal terhadap perusahaan dimana akan dapat mengurangi agency cost

pada perusahaan. Adanya kontrol ini akan membuat manajer

menggunakan hutang pada tingkat rendah untuk mengantisipasi

kemungkinan terjadinya financial distress dan kebangkrutan perusahaan.

2. Kepemilikan manajerial, merupakan persentase kepemilikan saham oleh

pihak manajemen atau pihak dalan perusahaan.

3. Kebijakan pengambilan resiko, pada resiko tinggi manajer akan memilih

proyek yang berisiko tinggi untuk mendapatkan imbal hasil yang tinggi.

Pengurangan resiko dilakukan dengan menggunakan hutang dari pihak

4. Kebijakan dividen, merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Deviden mempengaruhi hutang dengan hubungan

yang positif. Perusahaan yang membagikan devidennya dalam jumlah

besar akam memerlukan tambahan dana melalui hutang untuk membiayai

investasinya.

D. Agency Theory

Agency theory muncul karena adanya pemisahan fungsi antara pemilik

dengan pengelola, hal ini dikarenakan dewasa ini kebutuhan modal perusahaan

tidak dapat lagi disediakan hanya oleh satu pemilik. Teori perusahaan klasik tidak

dapat lagi dijadikan basis analisis. Teori perusahaan klasik menyatakan bahwa

pemilik perusahaan merupakan seorang wiraswasta yang mengelola dan mendanai

sendiri perusahaannya untuk menciptakan profit yang sebesar – besarnya.

Perusahaan – perusahaan modern yang besar tidak dapat lagi memenuhi

kebutuhan modalnya hanya dari satu pemilik, akibatnya mereka akan

mengundang pihak lain untuk menanamkan modal pada perusahaan, hal ini akan

berakibat pada pemisahan wewenang perusahaan, antara pemilik dan pengelola.

Pemilik atau pemegang saham ini disebut principal, sedangkan pengelola

atau manajemen disebut agent. Dalam manajemen keuangan salah satu tujuan

utama perusahaan adalah memaksimumkan kemakmuran pemegang saham, untuk

itu manajer yang diangkat oleh pemegang saham harus bertindak untuk

kepentingan pemegang saham, tetapi sering kali terjadi konflik antara pemegang

saham dengan pihak manajemen. Konflik ini disebabkan kepentingan pemegang

saham dan manajer yang berbeda. Perbedaan ini disebabkan manajer cenderung

pemegang saham. Pemegang saham tidak menyukai ambisi pribadi para manajer,

karena hal itu dapat menyebabkan timbulnya tambahan biaya bagi perusahaan, hal

ini dengan sendirinya akan menurunkan tingkat laba perusahaan. Biaya – baiya

yang timbul ini disebut dengan biaya keagenan. Jensen ( 1986 ),

mengelompokkan biaya keagenan tersebut ke dalam tiga bentuk, yaitu :

1. Monitoring cost, yaitu biaya untuk memonitor perilaku manajemen.

2. Bonding cost, yaitu biaya untuk membentuk mekanisme yang dapat

menjamin bahwa manajer akan bertindak sesuai dengan kepentingan

manajemen.

3. Residual loss, yaitu biaya untuk mendorong manajer bertindak sesuai

dengan kemampuannya untuk kepentingan pemegang saham.

Ada beberapa alternatif yang dapat digunakan untuk mengurangi agency

cost yaitu, pertama dengan meningkatkan kepemilikan saham perusahaan oleh

manajemen, hal tersebut akan membuat manajer merasakan langsung akibat dari

kebijakan yang dibuat. Kepemilikan oleh manajer ini akan mensejajarkan

kepentingan manajemen dengan kepentingan pemegang saham. Dengan demikian

kepemilikan oleh manajemen merupakan insentif bagi para manajer untuk

meningkatkan kinerja perusahaan dan manajer akan memanfaatkan hutang secara

maksimal

Kedua, dengan meningkatkan dividend payout ratio, hal ini akan

menurunkan tingkat free cash flow, sehingga manajemen akan mencari pendanaan

dari luar untuk membiayai investasinya. Ketiga, meningkatkan pendanaan dengan

hutang. Peningkatan hutang akan menurunkan besarnya konlik antara pemegang

free cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan

pemborosan oleh manajemen.

Keempat, investor institutional sebagai monitoring agent. Distribusi

saham antara pemegang saham dari luar yaitu institutional investor dan

shareholder dispersion dapat mengurangi agency cost. Karena kepemilikan

mewakili satu sumber kekuasaan yang dapat digunakan untuk mendukung atau

sebaliknya terhadap keberadaan manajemen. Adanya kepemilikan oleh institusi

lain akan mendorong penigkatan pengawasan secara optimal terhadap kinerja

manajemen.

E. Tinjauan Penelitian Terdahulu

Wahidahwati ( 2002 ) menguji hubungan kepemilikan manajerial dan

kepemilikan institutional terhadap kebijakan hutang. Metode penelitian yang

dilakukan menggunakan persamaan regresi. Hasil penelitiannya terdapat

hubungan negatif antara kepemilikan manajerial terhadap kebijakan hutang.

Dalam penelitiannya Wahidahwati juga menggunakan ukuran perusahaan sebagai

variabel dalam menguji kebijakan hutang, hasil yang diperoleh adalah hubungan

antara ukuran perusahaan dengan kebijakan hutang adalah signifikan positif.

Tarjo dan Jogiyanto ( 2003 ) dalam penelitiannya mengenai free cash flow

dan kepemilikan manajerial menggunakan set kesempatan investasi sebagai

variabel moderat. Alasan menggunakan set kesempatan investasi sebagai variabel

moderat adalah hasil analisis terhadap pengujian bila hanya menggunakan free

cash flow saja sebagai variabel adalah tidak signifikan. Pengaruh free cash flow

terhadap kebijakan hutang akan signifikan apabila diketahui set kesempatan

mengelompokkan perusahaan – perusahaan yang memliki set kesempatan

investasi rendah atau tinngi. Hasil kesimpulan penelitiannya adalah free cash flow

behubungan positif terhadap kebijakan hutang pada perusahaan yang memiliki set

kesempatan investasi rendah. Sedangkan kepemilikan manajerial berpengaruh

secara negatif terhadap kebijakan hutang.

Fitri Ismiyanti dan Mamduh M. Hanafi ( 2003 ) menguji persamaan

simultan antara kepemilikan manajerial, kepemilikan institutional, resiko

kebijakan hutang, dan kebijakan deviden. Metode penelitian menggunakan

persamaan regresi secara simultan antara variabel – variabel yang saling

mempengaruhi. Hasil penelitian menunjukkan adanya hubungan positif antara

kepemilikan manajerial dengan kebijakan hutang.

Muhammad Nasir ( 2006 ), melakukan penelitian yang berjudul Analisis

Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Resiko,

Kebijakan Utang dan Kebijakan Vividen dalam Perspektif Teori Keagenan.

Populasi yang digunakan dalam penelitiannya ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Jakarta selama tahun 2000 hingga 2004 Hasil

penelitiannya adalah kepemilikan institusional secara statistik tidak berpengaruh

signifikan terhadap kebijakan hutang, kebijakan pengambilan resiko berpengaruh

signifikan terhadap kebijakan hutang, pengaruh kebijakan deviden terhadap

kebijakan hutang tidak signifikan dan Kepemilikan manajerial berpengaruh

negatif terhadap kebijakan hutang.

Shelly ( 2009 ), melakukan penelitian yang berjudul Pengaruh Free cash

flow Terhadap Kebijakan Hutang pada Perusahaan Food and Beverages yang

food and beverages yang terdaftar di BEI dari tahun 2003 hingga 2007.

Penelitiannya ini menggunakan analisi regresi sederhana. Hasil penelitiannya

adalah free cash flow berpengaruh secara negatif terhadap kebijakan hutang.

Muhammad Faisal ( 2004 ), melakukan penelitian yang berjudul Analisis

Pengaruh Free Cash Flow, Set Kesempatan Investasi, Kepemilikan Manajerial

dan Ukuran Perusahaan Terhadap Kebijakan Hutang. Penelitiannya ini dilakukan

pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 2000

hingga 2002. Teknik analisis yang digunakan adalah teknik analisis regresi

berganda. Hasil penelitiannya adalah free cash flow berpengaruh positif terhadap

kebijakan hutang, set kesempatan investasi berpengaruh negatif terhadap

kebijakan hutang, kepemilikan manajerial berpengaruh negatif terhadap kebijakan

hutang, sedangkan ukuran perusahaan berpengaruh positif terhadap kebijakan

hutang. Hasil ringkasa penelitian terdahulu diatas dapat dilihat pada tabel di

bawah ini :

Tabel 2.1

Ringkasan Penelitian Terdahulu

NO Nama, Tahun dan Judul Variabel Hasil Penelitian

1 Wahidahwati

2 Tarjo dan Jogiyanto (2003), ” Analisa Free

Cas Flow dan

Varaiabel

Independen adalah Free cash flow dan

Kepemilikan Manajerial

3 Fitri Ismayanti dan Mamduh Hanafi

5 Shelly (2009), ”Pengaruh Free Cash Flow

6 Muhammad Faisal

(2004),” Analisis

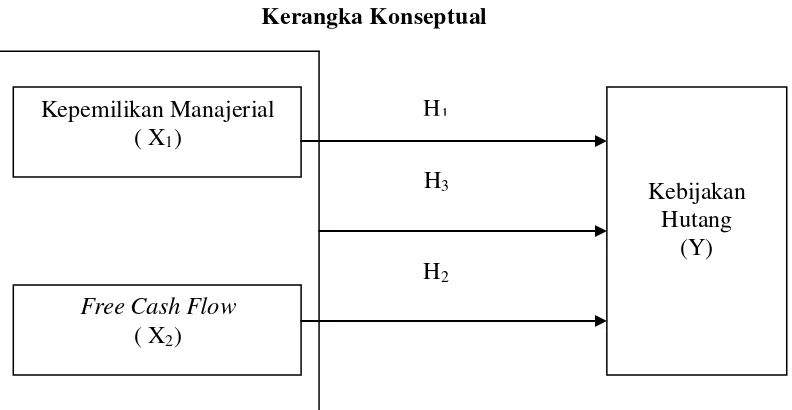

H1 F. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor – faktor yang penting yang

telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan secara teoritis antara variabel – variabel penelitian, yaitu

antara variabel bebas dengan variabel terikat. Berdasarkan latar belakang

masalah dan tinjauan teoritis yang telah diuraikan diawal maka kerangka

konseptual penelitian ini dapat dilihat pada skema gambar di bawah ini:

Gambar 2.1 Kerangka Konseptual

Sumber : Penulis, 2011

Kepemilikan manajerial dalam kaitannya dengan kebijkan hutang

adalah penting, yaitu untuk mengendalikan kebijakan keuangan perusahaan

agar sesuai dengan keinginan pemegang saham. Dengan kepemilikan

manajerial, manajer akan berhati – hati dalam memutuskan penggunaan Kepemilikan Manajerial

( X1)

Free Cash Flow ( X2)

Kebijakan Hutang

(Y) H3

hutang, karena dengan tingkat hutang yang semakin tinggi perusahaan juga

akan menghadapi resiko yang juga semakin tinggi. Wahidahwati ( 2002 ),

Muhammad Faisal ( 2004 ), Nasir ( 2006 ), serta Tarjo dan Jogiyanto ( 2003

), dalam penelitian mereka menemukan bahwa kepemilikan manajerial

berpengaruh negatif terhadap kebijakan hutang.

.Free cash flow merupakan kas lebih perusahaan yang dapat

didistribusikan kepada kreditor atau pemegang saham yang tidak lagi

dibutuhkan untuk modal kerja atau investasi pada aset. Free cash flow yang

berlebihan atau terlalu besar akan menimbulkan konflik kepentingan antara

manajer dengan pemegang saham. Keadaan tersebut disebabkan manajer

cenderung akan melakukan investasi – investasi yang tidak menguntungkan

dengan free cash flow. Di sisi lain, pemegang saham menginginkan free

cash flow tersebut dibagikan kepada mereka.

Salah satu cara untuk mengurangi dugaan pemborosan free cash flow

oleh manajer adalah dengan pembentukan hutang. Pembentukan hutang

akan mengurangi keinginan manajer untuk menggunakan free cash flow.

Tekanan pasar akan mendorong manajer untuk membagikan free cash flow

kepada pemegang saham atau mereka beresiko akan kehilangan kendali atas

perusahaan. Keadaan tersebut akan membuat manajer mencari sumber

pendanaan lain, yaitu dengan hutang. Dari penjelasan di atas dapat

disimpulkan bahwa free cash flow berpengaruh positif terhadap hutang. Dari

penjelasan diatas dapat pula disimpulkan bahwa kepemilikan manajerial dan

2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Berdasarkan rumusan masalah dan kerangka konseptual yang

telah dijelaskan di atas, maka hipotesis yang diajukan dalam penelitian ini

adalah sebagai berikut :

H1 :Kepemilikan manajerial berpengaruh negatif terhadap hutang.

H2 : Free cash flow berpengaruh positif terhadap hutang.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut sugiyono ( 2007 )

desain kausal adalah desain penelitian yang bertujuan menganalisis hubungan

sebab akibat antara variabel independent ( variabel yang mempengaruhi ) dan

variabel dependen ( variabel yang dipengaruhi ). Penelitian ini menguji pengaruh

kepemilikan manajerial dan free cash flow terhadap kebijakan hutang. Demensi

waktu yang digunakan dalam penelitian ini adalah time series, yang

mencerminkan keadaan pada suatu saat tertentu, yaitu dari tahun 2008 sampai

dengan tahun 2010.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek / subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya ( Sugiyono, 2007 ). Populasi yang

digunakan dalam penelitian ini adalah semua perusahaan sektor manufaktur yang

terdaftar di Bursa Efek Indonesia sejak tahun 2008 sampai tahun 2010.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi dan harus benar – benar representatif atau mewakili. Jika

sampel kurang representatif maka mengakibatkan nilai yang dihitung dari sampel

tidak cukup tepat untuk menduga nilai populasi sesungguhnya ( Erlina, 2008 ).

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive

dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Kriteria yang digunakan dapat berdasarkan pertimbangan ( judgement ) tertentu

atau jatah ( quota ) tertentu ( Jogiyanto, 2004 ).

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut :

1. Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia dari

tahun 2008 sampai dengan tahun 2010.

2. Perusahaan tersebut tidak di delisting ( dikeluarkan ) dari Bursa Efek

Indonesia pada periode 2008 sampai 2010.

3. Perusahaan mengeluarkan laporan keuangan yang lengkap dan telah

diaudit pada periode 2008 sampai 2010.

4. Perusahaan memiliki informasi mengenai kepemilikan manajerial.

Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia

berjumlah 152 perusahaan, ke – 152 perusahaan tersebut yang menjadi populasi.

Setelah dipilah dengan menggunakan kriteria yang telah dijelaskan di atas,

didapat 20 perusahaan yang layak menjadi sampel, ke – 20 perusahaan tersebut

Tabel 3.1

Daftar Sampel Penelitian

NO Nama Emiten Kode

1 PT. Duta Pertiwi Nusantara Tbk DPNS

2 PT. Ricky Putra Globalindo Tbk RICY

3 PT. Indo Acidatama Tbk SRSN

12 PT. Yanaprima Hastapersada Tbk YPAS

13 PT. Gudang Garam Tbk GGRM

14 PT. Alumindo Light Metal Industry Tbk ALMI

15 PT. Metrodata Electronics Tbk MTDL

16 PT. Barito Pacific BRPT

17 PT. Pyridam Farma Tbk PYFA

18 PT. Perdana Bangun Pusaka Tbk KONI

19 PT. Asiaplast Industry Tbk APLI

20 PT. Berlina Tbk BRNA

Sumber : Bursa Efek Indonesia

C. Jenis Data

Data merupakan keterangan yang dapat memberikan gambaran tentang

suatu keadaan. Data yang diperoleh perlu diolah untuk dapat menjawab persoalan

adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh

secara tidak langsung melalui media perantara. Data sekunder ini diperoleh dalam

bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun oleh

pihak – pihak yang berkompeten yang terdapat di dalam Indonesian Capital

Market Directory ( ICMD ) atau dapat didownload melalui situs www. Idx.co.id.

Data yang diperlukan dalam penelitian ini adalah sebagai berikut :

1. Daftar perusahaan sektor industri manufaktur yang tercatat di Bursa Efek

Indonesia periode 2008 sampai 2010.

2. Data laporan keuangan lengkap yang telah diaudit dari perusahaan sektor

industri manufaktur yang tercatat di Bursa Efek Indonesia periode tahun

2008 sampai 2010.

3. Data persentase kepemilikan manajerial. Data ini dapat diperoleh dari

Indonesian Capital Market Directory ( ICMD ) atau dapat dilihat di catatan

atas laporan keuangan perusahaan.

D. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Metode

pengumpulan data dalam penelitian ini adalah metode dokementasi.

Pengumpulan data dimulai dengan tahap penelitian pendahuluan, yaitu dengan

melakukan studi kepustakaan dengan mempelajari buku – buku dan bacaan –

bacaan lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada

tahap ini juga dilakukan pengkajian data yang dibutuhkan, yaitu mengenai jenis

data yang dibutuhkan, ketersediaan data, cara memperoleh data, dan gambaran

cara mengolah data. Tahapan selanjutnya adalah penelitian pokok yang

menjawab persoalan penelitian dan memperkaya literartur untuk menunjang data

kuantitatif yang diperoleh. Data yang digunakan dalam penelitian ini diperoleh

dari Indonesian Capital Market Directory ( ICMD ) 2009 dan dari situs

E. Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Variabel independen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel

dependen. Penelitian ini menggunakan free cash flow dan kepemilikan manajerial

sebagai variabel independen ( Bebas ). Variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas penelitian ini

menggunakan hutang yang diukur dari DER sebagai variabel dependen. Berikut

ini adalah definisi operasional variabel – variabel tersebut :

1. Free cash flow

Free cash flow adalah kas lebih perusahaan yang dapat didistribusikan

kepada pemegang saham atau kreditor yang tidak lagi dibutuhkan untuk modal

kerja atau investasi pada asset tetap. Free cash flow dihitung dengan

menggunakan rumus Ross et al ( 2000 ), yaitu :

FCF = AKO – PM - ∆NWC

Dimana :

FCF : Free cash flow

AKO : Aliran kas operasi perusahaan.

∆NWC : Perubahan Modal kerja bersih perusahaan.

Aliran kas operasi adalah kas yang berasal dari penghasil utama

perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan

aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih pada asset

tetap, yaitu asset tetap bersih akhir periode dikurangi asset tetap bersih di awal

periode ditambah penyusutan. Sedangkan perubahan modal kerja bersih adalah

modal kerja bersih akhir dikurang dengan modal kerja bersih awal. Modal kerja

bersih adalah selisih antara asset lancar dengan kewajiban lancar.

2. Kepemilikan Manajerial

Kepemilikan manajerial merupakan persentase kepemilikan saham yang

dimiliki oleh pihak manajemen. Kepemilikan manajerial diukur sesuai dengan

persentase kepemilikan saham perusahaan oleh pihak manajemen. Kepemilikan

manajerial ini dapat dilihat di Indonesian Capital market Directory ( ICMD ) atau

dapat juga dilihat pada catatan atas laporan keuangan perusahaan.

3. Debt to Equity Ratio ( DER )

DER menggambarkan perbandingan antara total hutang perusahaan

dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan

usaha. Data mengenai DER dapat langsung diketahui di Indonesian Capital

Market Directory ( ICMD ), atau dapat dihitung dengan menggunakan rumus

sebagai berikut :

Total Hutang DER =

F. Metode Analisis Data

Pada penelitian ini metode analisis data yang digunakan adalah metode

analisis regresi berganda dengan menggunakan software SPSS 16.0. Metode

analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena

metode analisis regresi berganda dapat menyimpulkan secara langsung mengenai

pengaruh masing – masing variabel bebas yang digunakan secara parsial ataupun

simultan.

G. Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar hasil regresi memenuhi kriteria

BLUE ( best linear unbiased estimator ). Uji asumsi klasik terdiri dari uji

normalitas data, uji autokorelasi, uji heterokedasitas, dan uji multikolinearitas.

1. Uji Normalitas Data

Uji normalitas data bertujuan untuk mengetahui apakah dalam model

regresi variable pengganggu atau residual memiliki distribusi normal. Pengujian

ini diperlukan karena untuk melakukan uji t dan uji F diasumsikan bahwa nilai

residual mengikuti distribusi normal. Uji normalitas data dapat menggunakan

Kolmogorov – smirnov test. Apabila nilai Z statistiknya tidak signifikan maka

suatu data disimpulkan terdistribusi secara normal.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t- 1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu sama lainnya. Jika ada korelasi,

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

yang berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan

pengganggu tidak bebas dari satu observasi ke observasi lainnya. Ada beberapa

cara yang dapat digunakan untuk mendeteksi masalah autokorelasi diantaranya

dengan uji Durbin Watson. Uji ini hanya digunakan untuk autokorelasi tingkat

pertama dan mensyaratkan adanya intercept ( konstanta ) dalam model regresi.

Penganmbilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

1. Bila nilai Durbin – Watson ( DW ) terletak anatara batas atas atau Upper

Bound ( DU ) dan 4 – DU, maka koefisien autokorelasi sama dengan

nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (

DL ), maka koefisien autokorelasi lebih besar dari nol, berarti ada

autokorelasi positif.

3. Bila nilai DW lebih besar daripada ( 4- DL ), maka koefisien

autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak diantara batas atas ( DU ) dan batas bawah ( DL )

atau DW terletak anatara ( 4 – DU ) dan ( 4- DL ), maka hasilnya tidak

dapat disimpulkan ( Ghozali, 2001 ).

3. Uji Multikolinearitas

Multikolinearitas terjadi jika terdapat hubungan linier antara independen

variabel yang dilibatkan dalam model. Jika terjadi gejala multikolinearitas yang

tinggi, standard erroe koefisien regresi akan semakin besar dan mengakibatkan

terbuka kemungkinan terjadi kekeliruan, menerima hipotesis yang salah dan

menilak hipotesis yang benar.

Uji asumsi klasik seperti multikolinearitas dapat dilaksanakan dengan

jalan meregresikan model analisis dan melakukan uji korelasi antar variabel

independen dengan menggunakan Varian Inflation Factor ( VIF ). Batas dari VIF

adalah 10 dan nilai tolerance value adalah 0.1. Jika VIF lebih besar dari 10 dan

nilai tolerance value kurang dari 0.1 maka terjadi multikolinearitas. Bila terdapat

gejala multikolinearitas diantara variabel independen, maka penanggulangannya

adalah dengan mengeluarkan salah satu variabel tersebut dari model.

4. Uji Heterokedastisitas

Heterokedastisitas berarti terdapat varian yang tidak sama dalam kesalahan

pengganggu. Uji ini dilakukan untuk menguji apakah dalah sebuah model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang

lain. Pendeteksiannya dilakukan dengan melihat grafik plot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heterokedastisitas dapat dilakukan denga melihat ada tidaknya pola

tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah residual ( Y prediksi – Y sesungguhnya ) yang telah di – studentized. Jika

ada pola tertentu, seperti titik – titik yang ada membentuk pola – pola tertentu

yang teratur ( bergelombang, melebar kemudian menyempit), maka

mengidikasikan telah terjadi heterokedastisitas. Jika tidak ada pola yang jelas,

serta titik – titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka

H. Model Analisis Regresi Berganda

Pada penelitian ini metode analisis data dilakukan dengan menggunakan

teknik analisis regresi berganda untuk mengolah dan memproses data yang telah

diperoleh serta untuk menguji hipotesis yang telah diajukan. Teknik analisis

regresi berganda dipilih untuk penelitian ini karena metode ini dapat

menyimpulkan secara langsung mengenai penganruh masing – masing variabel

baik secara parsial maupun simultan.

Model regresi yang digunakan adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e

Keterangan :

Y = Hutang

a = Konstanta

b1,b2 = Koefisien Regresi

X1 = Kepemilikan Manajerial

X2 = Free Cash Flow

e = error

I. Pengujian Hipotesis

1. Pengujian Secara Parsial ( Uji t )

Uji statistik t disebut juga sebagai uji signifikansi individual. Uji ini

dipakai untuk mengetahui seberapa jauh pengaruh variabel independen secara

parsial terhadap variabel dependen. Bentuk pengujiannya adalah sebagai berikut :

H0 : b = 0 : Artinya secara parsial variabel independen tidak berpengaruh

Ha : b ≠ 0 : Artinya secara parsial variabel independen berpengaruh terhadap

variabel independen.

Pada penelitian ini nilai thitung akan dibandingkan dengan nilai ttabel pada

tingkat signifikansi sebesar 5 %. Kriteria pengambilan keputusan pada uji t ini

adalah sebagai berikut :

H0 diterima jika thitung < ttabel

H0 ditolak jika thitung > ttabel

2. Uji Secara Simultan ( Uji f )

Uji F dilakukan untuk mengetahui apakah variabel independen yang

digunakan dalam model penelitian memiliki pengaruh secara simultan / bersama –

sama terhadap variabel dependen. Bentuk pengujiannya adalah sebagai berikut :

H0 : b1 = b2 = 0 : Artinya secara simultan tidak ada pengaruh variabel independen

terhadap variabel dependen.

Ha : b1 ≠ b2 ≠ 0 : Artinya secara simultan ada pengaruh variabel independen

terhadap variabel dependen.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan nilai Ftabel pada

tingkat signifikansi 5 %. Kriteria yang dipakai pada uji F ini adalah :

H0 diterima jika Fhitung < Ftabel

BAB IV

ANALISIS HASIL PENELITIAN

Penulis akan menyajikan dan memaparkan hasil analisis data yang telah

terkumpul. Analisis ini dilakukan untuk mengetahui pengaruh kepemilikan

manajerial dan free cash flow terhadap kebijakan hutang. Analisis data yang

digunakan dalam penelitian ini sesuai dengan yang telah dijelaskan terlebih

dahulu di atas. Sebelum memaparkan hasil penelitian, terlebih dahulu penulis

akan menyajikan data – data penelitian yang digunakan.

A. Data Penelitian

Untuk mengetahui pengaruh antar varabel dalam penelitian ini, maka

dipelukan data – data dari perusahaan yang akan diteliti. Analisi data tersebut

diperlukan untuk sebelum membahas pengaruh variabel dependen yaitu

kepemilikan manajerial dan free cash flow terhadap varabel independen, yaitu

kebijakan hutang.

Penelitian ini menggunakan perusahaan – perusahaan sektor manufaktur

yang terdaftar di Bursa Efek Indonesia selama tahun 2008 sampai 2010 sebagai

populasi. Perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia

sebanyak 152 perusahaan, ke – 152 perusahaan inilah yang menjadi populasi

penelitian ini. Perusahaan yang dijadikan sampel adalah 20 perusahaan, dimana

perusahaan – perusahaan tersebut telah memenuhi kriteria yang telah ditentukan

sebelumnya. Dari penjelasan di atas dapat disimpulkan jumlah sampel secara

Kriteria yang digunakan untuk pengambilan sampel adalah :

1. Perusahaan sektor manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 2008 sampai tahun 2010.

2. Perusahaan tersebut tidak dikeluarkan dari Bursa Efek Indonesia

pada periode 2008 sampai 2010.

3. Perusahaan mengeluarkan laporan keuangan yang lengkap dan

telah diaudit pada periode tahun 2008 sampai tahun 2010.

4. Perusahaan memiliki informasi mengenai kepemilikan manajerial.

B. Deskripsi Nilai Variabel

Berikut ini deskripsi nilai masing – masing varabel yang digunakan dalam

penelitian ini.

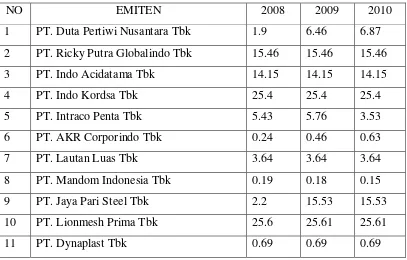

1. Deskripsi Nilai Variabel Kepemilikan Manajerial Tabel 4.1

Nilai Kepemilikan Manajerial Perusahaan Sampel ( % )

NO EMITEN 2008 2009 2010

1 PT. Duta Pertiwi Nusantara Tbk 1.9 6.46 6.87

2 PT. Ricky Putra Globalindo Tbk 15.46 15.46 15.46

3 PT. Indo Acidatama Tbk 14.15 14.15 14.15

4 PT. Indo Kordsa Tbk 25.4 25.4 25.4

5 PT. Intraco Penta Tbk 5.43 5.76 3.53

6 PT. AKR Corporindo Tbk 0.24 0.46 0.63

7 PT. Lautan Luas Tbk 3.64 3.64 3.64

8 PT. Mandom Indonesia Tbk 0.19 0.18 0.15

9 PT. Jaya Pari Steel Tbk 2.2 15.53 15.53

10 PT. Lionmesh Prima Tbk 25.6 25.61 25.61

12 PT. Yanaprima Hastapersada Tbk 0.35 0.35 0.35

Sumber : idx.co.id ( 24 April 2011,diolah )

Tabel 4.1 di atas menunjukkan nilai variabel kepemilikan manajerial

selama tiga tahun dari tahun 2008 sampai 2010. Dari tabel di atas dapat dilihat

PT. Lionmesh Prima Tbk merupakan perusahaan yang memiliki tingkat

kepemilikan manajerial tertingi yaitu rata – rata 25.6 %, selama tiga tahun,

sedangkan kepemilikan manajerial terendah dimiliki oleh PT. Mandom

Indonesia Tbk yaitu rata – rata sebesar 0.17 %.

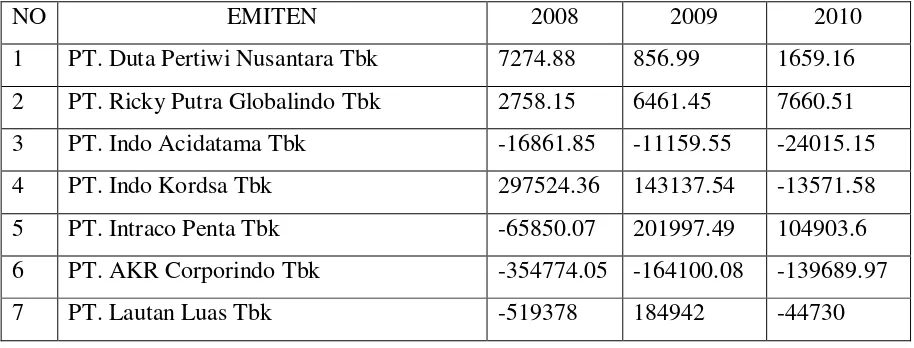

2. Deskripsi Nilai Variabel Free Cash Flow Tabel 4.2

Nilai Free Cash Flow Perusahaan Sampel ( Juta Rupiah )

NO EMITEN 2008 2009 2010

1 PT. Duta Pertiwi Nusantara Tbk 7274.88 856.99 1659.16

2 PT. Ricky Putra Globalindo Tbk 2758.15 6461.45 7660.51

3 PT. Indo Acidatama Tbk -16861.85 -11159.55 -24015.15

4 PT. Indo Kordsa Tbk 297524.36 143137.54 -13571.58

5 PT. Intraco Penta Tbk -65850.07 201997.49 104903.6

6 PT. AKR Corporindo Tbk -354774.05 -164100.08 -139689.97

8 PT. Mandom Indonesia Tbk -21150.06 61094.01 66381.6

9 PT. Jaya Pari Steel Tbk 87776.69 -110209.43 -10512.55

10 PT. Lionmesh Prima Tbk 4779.2 -4672.43 1674.96

11 PT. Dynaplast Tbk 45989.43 36341.23 -8629.32

12 PT. Yanaprima Hastapersada Tbk -27129.25 3658.2. 12015.12

13 PT. Gudang Garam Tbk 694557 789321 1024515

14 PT. Alumindo Light Metal Industry Tbk 48974.01 -290623.87 124951.65

15 PT. Metrodata Electronics Tbk 28781.73 55944.5 65529.78

16 PT. Barito Pacific Tbk -6004314 2310481 1359113

17 PT. Pyridam Farma Tbk 35.92 -1236.87 -2187.42

18 PT. Perdana Bangun Pusaka Tbk -1173 -345.41 -486.1

19 PT. Asiaplast Industry Tbk 18645.39 -34461.39 -4834.08

20 PT. Berlina Tbk -7643.28 39139.57 28100.5

Sumber : idx.co.id ( 24 April 2011, diolah )

Tabel diatas menunjukkan nilai varabel free cash flow perusahaan

sampel dari tahun 2008 – 2010. Dari tabel diatas dapat dilihat perubahan free

cash flow setiap tahunnya. Pada tahun 2008 nilai free cash flow tertinggi

dimiliki oleh PT. Gudang Garam Tbk sebesar Rp. 694.557 juta, sedangkan

yang terendah dimiliki oleh PT. Barito Pacific Tbk, yaitu sebesar minus Rp

6.004.314 juta.

Pada tahun 2009, nilai free cash flow tertinggi dimiliki oleh PT.

Gudang Garam Tbk, yaitu sebesar Rp 789.321 juta, sedangkan yang terendah

dimiliki oleh PT. Alumindo Light Metal Industry Tbk, yaitu sebesar minus Rp

290.623,87 juta. Pada tahun 2010, nilai free cash flow tertinggi dimiliki oleh

PT. Barito Pacific Tbk, yaitu sebesar Rp 1.359.113 juta, sedangkan nilai free

cash flow terendah dimiliki oleh PT. AKR Corporindo Tbk sebesar minus Rp

3. Deskripsi Nilai Variabel DER

Tabel 4.3

Nilai DER Perusahaan Sampel

NO EMITEN 2008 2009 2010

Tabel di atas menunjukkan tingkat Debt to Equity ( DER ), perusahaan

– perusahaan sampel selama tiga tahun dari 2008 hingga 2010. dari tabel di

tingkat DER yang paling tinngi yaitu sebesar 3.18, ini berarti PT. Lautan Luas

Tbk memiliki tingkat hutang sebesar 3.18 kali dari nilai modalnya. Tingkat

DER terendah dimiliki oleh PT. Mandom Indonesia Tbk, yaitu sebesar 0.12,

ini berarti PT. Mandom Indonesia memiliki hutang sebanyak 0.12 kali dari

nilai modalnya.

Pada tahun 2009, PT. Perdana Bangun Pusaka Tbk memiliki tingkat

DER tertinggi yaitu sebesar 3.2, hal ini berarti PT. Perdana Bangun Pusaka

memiliki hutang sebesar 3.2 kali nilai modal yang dimiliknya, sedangkan yang

terendah adalah PT. Mandom Indonesia Tbk sebesar 0.13, angka ini

menceminkan bahwa hutang PT. Mandom Indonesia sebesar 0.13 kali dari

nilai modalnya.

Pada 2010, perusahaan yang memiliki tingkat DER tertinggi adalah

PT. Lautan Luas Tbk, dengan tingkat DER sebesar 3.14, hal ini berarti PT.

Lautan Luas Tbk memiliki hutang sebesar 3.14 kali nilai modalnya, sedangkan

DER terendah lagi – lagi dimiliki oleh PT. Mandom Indonesia Tbk sebesar

0.1, hal ini berarti tingkat hutang PT. Mandom Indonesia Tbk adalah sebesar

0.1 kali jumlah modal yang dimilikinya.

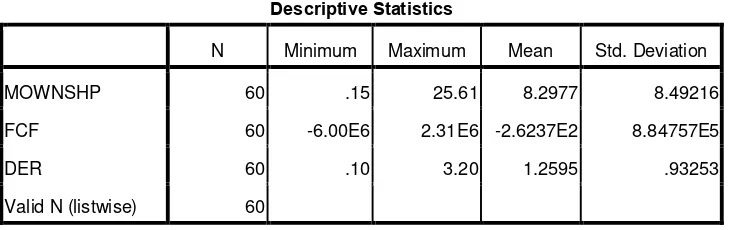

C. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi ( Sugiyono, 2007 ). Deskripsi suatu data dilihat dari nilai