Perlakuan Akuntansi Terhadap Aktiva Tetap dan Penerapan Metode Depresiasi pada RSUD Dr. Djasamen Saragih Pematangsiantar

Teks penuh

Gambar

Dokumen terkait

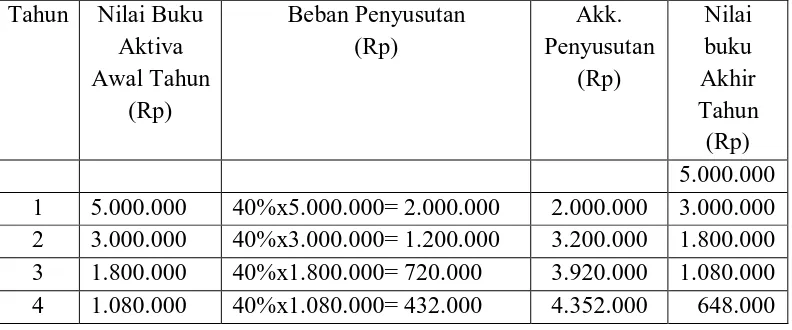

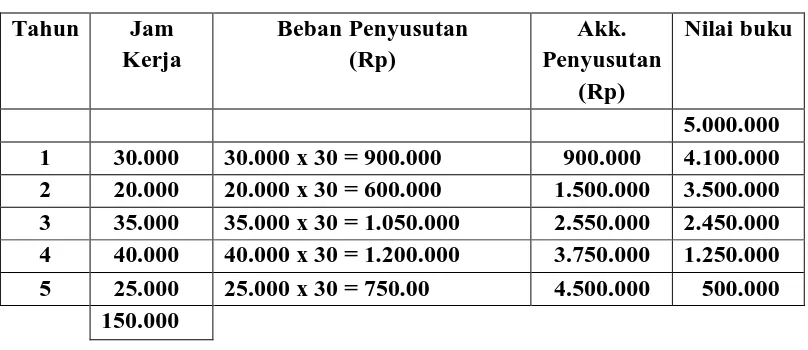

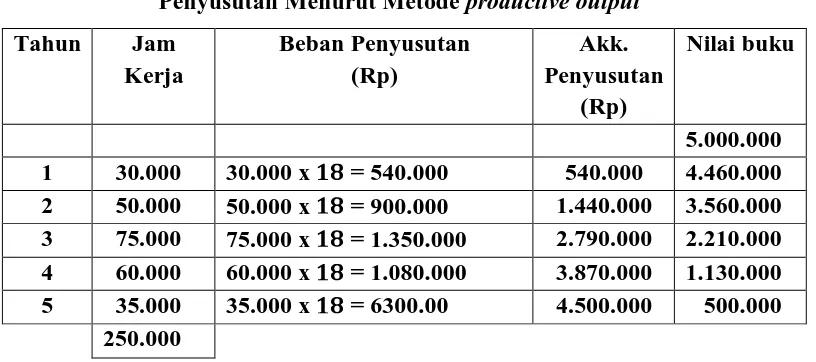

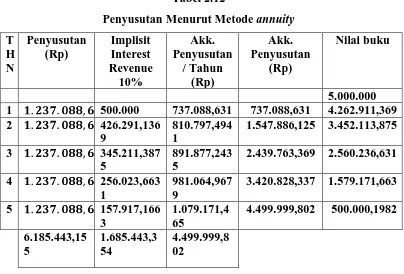

Metode ini beban penyusutan akan menurun secara bertahap dari tahun ke tahun, karena angka pecahan dikalikan setiap tahunnya dengan harga perolehan dan dikurangi dengan nilai

e. melaksanakan pengembangan sumber daya manusia kepeawatan,.. Maulida Sinamo : Sistem Akuntansi Aktiva Tetap Pada Rumah Sakit Umum Dr. melaksanakan tugas-tugas lain yang

Sinar Karya Mega Persada terlihat bahwa perlakuan akuntansi sewa aktiva tetap tergolong pada jenis sewa operasi ( operating leasing ). Hal ini disebabkan karena dalam perlakuan

Hal ini terlihat dari perlakuan akuntansi atas aktiva tetap pada saat pembelian hanya dicatat sebesar nilai yang tercantum pada faktur pembelian, sedangkan biaya-biaya lain

Pengukuran aktiva tetap dilakukan sesuai kebijakan perusahaan, pengakuan aktiva tetap perusahaan sesuai dengan standar akuntansi keuangan, perusahaan menyusutkan aktiva

Samudra (2008) Penerapan PSAK No.30 mengenai perlakuan akuntansi sewa guna usaha aktiva tetap dan pengaruhny a pada neraca dan laporan laba rugi (studi kasus pada

Ikatan Akuntan Indonesia (2011 : 16.8) paragraf 62 dalam Pernyataan Standar Akuntansi (PSAK) menyebutkan bahwa metode penyusutan yang digunakan untuk aktiva harus di-

Pengakuan Aktiva Tetap Biaya harga perolehan aktiva tetap adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh suatu