PENGARUH PERPUTARAN KAS DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS PERUSAHAAN TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh

NIM 100522145 LYZIA AZMI

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS PERUSAHAAN TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Masalah utama penelitian ini adalah kas perusahaan yang berfluktuasi pada tahun 2008 - 2011, serta persediaan dan laba usaha perusahaan yang berfluktuasi dari tahun 2008 hingga tahun 2011. Tujuan penelitian ini untuk mengetahui pengaruh perputaran kas dan perputaran persediaan terhadap rentabilitas perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian kausal dan bersifat replika terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan yang tergabung dalam sektor Tekstil dan Garmen selama periode 2008 sampai tahun 2011.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang tergabung dalam sektor tekstil dan garmen yang terdaftar di BEI, diperoleh 15 perusahaan sebagai sampel penelitian. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh antara Perputaran Kas (Cash Turn Over) dan Perputaran Persediaan (Inventory Turn Over) secara empiris terhadap Rentabilitas pada perusahaan tekstil dan garmen yang terdaftar di BEI.

Model statistik yang digunakan adalah regresi berganda dan melakukan uji asumsi klasik. Lalu dilanjutkan dengan uji t (secara parsial) dan uji F (secara simultan) dengan tingkat signifikansinya ( α ) 5 %. Analisa data menggunakan

software pengolahan data statistik yaitu SPSS 17.00 For Windows.

Hasil penelitian menggunakan uji t menunjukkan bahwa secara parsial variabel perputaran kas (cash turn over) berpengaruh secara signifikan terhadap ROA dan variabel perputaran persediaan (inventory turn over) juga berpengaruh terhadap ROA, tetapi tidak signifikan. Hasil pengujian dengan menggunakan uji F variabel cash turn over dan inventory turn over secara simultan memiliki hubungan terhadap Return On Assets (ROA) pada perusahaan tekstil dan garmen yang terdaftar di BEI.

ABSTRACT

EFFECT OF CASH TURNOVER AND INVENTORY TURNOVER TO RENTABILITY OF TEXTILE AND GARMENT COMPANY LIST IN

INDONESIA STOCK EXCHANGE (IDX)

The main problem of this study are the fluctuating corporate cash in 2008 - 2011, as well as inventory and operating profit companies that fluctuate from year 2008 to year 2011. The purpose of this study to determine the effect of cash turnover and inventory turnover to the profitability of textile and garment companies listed on the Indonesia Stock Exchange (IDX). This research is a kind of causal research and is a replica of the previous studies with the study population is a company incorporated in Textiles and Garments sector over the period 2008 to 2011.

Sample selection is done by purposive sampling method and of 19 companies belonging to the textile and garment sector listed on the Stock Exchange, acquired 15 companies in the sample study. The data used are secondary data. This study analyzes the effect of the rotation of Cash (Cash Turn Over) and Inventory Turnover (Inventory Turn Over) are empirically to Profitability in textile and garment companies listed on the Stock Exchange.

Statistical model used is multiple regression and to test the classical assumptions. Then proceed with the t test (partially) and F test (simultaneously) with the significance level (α) of 5%. Analyze data using statistical data processing software is 17:00 SPSS For Windows.

The results using the t test showed that the partial rotation of the variable cash (cash turnover) significant influence on ROA and inventory turnover variable (inventory turnover) also affects the ROA, but not significantly. Test results using the F test variable cash turnover and inventory turnover simultaneously linked to the Return On Assets (ROA) in textile and garment companies listed on the Stock Exchange.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Allah SWT karena

berkah rahmat dan karuniaNya penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Perputaran Kas dan Perputaran Persediaan terhadap Rentabilitas Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia” dapat diselesaikan tepat waktu sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Selama menyelesaikan skripsi ini, penulis banyak mendapat bantuan dan

masukan yang sangat berharga dari berbagai pihak sehingga penulis dapat

menyelesaikan skripsi ini, terutama orang tua yang begitu luar biasa, Ayahanda

Zulham Aswany dan Ibunda Arnida. Terima kasih untuk doa, dukungan baik

moral dan materi, dan semua yang sudah beliau berikan.

Oleh karena itu, pada kesempatan ini penulis juga akan menyampaikan

terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada :

1. Bapak Drs. Arifin Lubis, MM, Ak. selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku

sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S-1

Akuntansi da Ibu Dra. Mutia Ismail, MM, Ak. selaku sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, MM, Ak. selaku Dosen Pembimbing yang telah

dengan sabar memberi bimbingan selama penulisan skripsi ini.

5. Bapak Drs. Sucipto, MM, Ak. selaku Dosen Pembaca Penilai yang telah

memeriksa kembali, memberi masukan, dan menilai skripsi saya.

6. Saudara-saudara saya Nadia Anzany dan Anzas Ananta Putra atas

dukungan, semangat, dan bimbingannya. Teman-teman seperjuangan

mahasiswa/i S-1 Akuntansi Ekstensi FE USU stambuk 2010 atas motivasi

dan kerjasamanya selama ini.

Akhirnya pada semua pihak yang telah membantu dalam penulisan skripsi

penelitian ini, penulis mengucapkan banyak terima kasih semoga Allah S.W.T

dapat memberikan balasan yang setimpal atas jasa dan bantuan yang telah

diberikan.

Medan, April 2013 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1Tinjauan Pustaka ... 9

2.1.1Rentabilitas ... 9

2.1.1.1 Pengertian Rentabilitas ... 9

2.1.1.2 Jenis – jenis Rasio Rentabilitas ... 11

2.1.2 Perputaran Kas (Cash Turn Over) ... 12

2.1.2.1 Pengertian Kas ... 12

2.1.2.2 Pengertian Perputaran kas ... 20

2.1.2.3 Penilaian perputaran kas ... 21

2.1.3 Perputaran Persediaan (Inventory Turn Over) ... 18

2.1.3.1 Pengertian persediaan ... 18

2.1.3.2 Pengertian persediaan ... 21

2.1.3.3 Peniliaian perputaran persediaan ... 23

2.1.4 Pengaruh Perputaran Kas dan Perputaran Persediaan terhadap Rentabilitas ... 22

2.1.5 Penelitian Terdahulu ... 24

2.1.6 Kerangka Konseptual ... ... 26

2.1.7 Hipotesis ... ... 29

BAB III METODE PENELITIAN 3.1 Pendekatan Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.2.1 Tempat Penelitian ... 30

3.2.2 Waktu Penelitian ... 30

3.3 Defenisi Operasional Variabel ... 31

3.3.1 Rentabilitas atau Profitabilitas ... 31

3.3.2 Perputaran Kas (X1) ... 32

3.4 Populasi dan Sampel Penelitian ... 33

4.3.1 Populasi Penelitian ... 33

4.3.2 Sampel Penelitian ... 34

3.5 Teknik Pengumpulan Data ... 35

3.6 Metode Analisis Data ... 36

3.6.1 Uji Asumsi Klasik ... 36

3.6.1.1 Uji normalitas ... 36

3.6.1.2 Uji multikolinieritas ... 36

3.6.1.3 Uji heteroskedastisitas ... 37

3.6.2 Analisis Regresi Berganda ... 38

3.6.3 Uji t- statistik (Uji Parsial) ... 40

3.6.4 Uji F- statistik (Uji Simultan) ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.4 Hasil Penelitian ... 43

4.1.1 Return On Assets (ROA) ... 43

4.1.2 Perputaran Kas (Cash Turn Over) ... 48

4.1.3 Perputaran Persediaan (Inventory Turn Over) ... 52

4.1.4 Uji Asumsi Klasik ... 57

4.1.4.1 Uji normalitas ... 57

4.1.4.2 Uji Multikolinearitas ... 59

4.6 Pembahasan ... 61

4.2.1 Uji t- Statistik (Uji Parsial) ... 61

4.2.2 Uji F Statistik (Uji Simultan) ... 63

4.2.3 Pengujian Regresi ... 64

4.2.4 Analisa Hasil Temuan Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 71

DAFTAR PUSTAKA...72

DAFTAR TABEL

No. Tabel Judul

Halaman

3.1 Jadwal Kegiatan Penelitian ... 31

3.2 Daftar Populasi Perusahaan ... 33

3.3 Daftar Sampel Perusahaan ... 35

4.1 Uji Multikolinieritas ... 59

4.2 Uji t ... 61

4.3 Uji F ... 63

4.4 Hasil Koefisien Korelasi ... 63

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1 Kerangka Konseptual ... 28

4.1 Grafik Histogram ... 57

4.2 Grafik Normal P-P Plot ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1 Perusahaan Tekstil & Garmen yang terdaftar di BEI ... 73

2 Penjualan Perusahaan Periode 2008-2011 ... 74

3 Total Aktiva Perusahaan Periode 2008-2011 ... 75

4 Kas Perusahaan Periode 2008-2011 ... 76

5 Persediaan Perusahaan Periode 2008-2011 ... 77

6 Laba Kotor Perusahaan Periode 2008-2011 ... 78

7 HPP Perusahaan Periode 2008-2011 ... 79

8 Data Variabel Penelitian Tahun 2008 ... 80

9 Data Variabel Penelitian Tahun 2009 ... 81

10 Data Variabel Penelitian Tahun 2010 ... 82

ABSTRAK

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PERSEDIAAN TERHADAP RENTABILITAS PERUSAHAAN TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Masalah utama penelitian ini adalah kas perusahaan yang berfluktuasi pada tahun 2008 - 2011, serta persediaan dan laba usaha perusahaan yang berfluktuasi dari tahun 2008 hingga tahun 2011. Tujuan penelitian ini untuk mengetahui pengaruh perputaran kas dan perputaran persediaan terhadap rentabilitas perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini merupakan jenis penelitian kausal dan bersifat replika terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan yang tergabung dalam sektor Tekstil dan Garmen selama periode 2008 sampai tahun 2011.

Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang tergabung dalam sektor tekstil dan garmen yang terdaftar di BEI, diperoleh 15 perusahaan sebagai sampel penelitian. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis pengaruh antara Perputaran Kas (Cash Turn Over) dan Perputaran Persediaan (Inventory Turn Over) secara empiris terhadap Rentabilitas pada perusahaan tekstil dan garmen yang terdaftar di BEI.

Model statistik yang digunakan adalah regresi berganda dan melakukan uji asumsi klasik. Lalu dilanjutkan dengan uji t (secara parsial) dan uji F (secara simultan) dengan tingkat signifikansinya ( α ) 5 %. Analisa data menggunakan

software pengolahan data statistik yaitu SPSS 17.00 For Windows.

Hasil penelitian menggunakan uji t menunjukkan bahwa secara parsial variabel perputaran kas (cash turn over) berpengaruh secara signifikan terhadap ROA dan variabel perputaran persediaan (inventory turn over) juga berpengaruh terhadap ROA, tetapi tidak signifikan. Hasil pengujian dengan menggunakan uji F variabel cash turn over dan inventory turn over secara simultan memiliki hubungan terhadap Return On Assets (ROA) pada perusahaan tekstil dan garmen yang terdaftar di BEI.

ABSTRACT

EFFECT OF CASH TURNOVER AND INVENTORY TURNOVER TO RENTABILITY OF TEXTILE AND GARMENT COMPANY LIST IN

INDONESIA STOCK EXCHANGE (IDX)

The main problem of this study are the fluctuating corporate cash in 2008 - 2011, as well as inventory and operating profit companies that fluctuate from year 2008 to year 2011. The purpose of this study to determine the effect of cash turnover and inventory turnover to the profitability of textile and garment companies listed on the Indonesia Stock Exchange (IDX). This research is a kind of causal research and is a replica of the previous studies with the study population is a company incorporated in Textiles and Garments sector over the period 2008 to 2011.

Sample selection is done by purposive sampling method and of 19 companies belonging to the textile and garment sector listed on the Stock Exchange, acquired 15 companies in the sample study. The data used are secondary data. This study analyzes the effect of the rotation of Cash (Cash Turn Over) and Inventory Turnover (Inventory Turn Over) are empirically to Profitability in textile and garment companies listed on the Stock Exchange.

Statistical model used is multiple regression and to test the classical assumptions. Then proceed with the t test (partially) and F test (simultaneously) with the significance level (α) of 5%. Analyze data using statistical data processing software is 17:00 SPSS For Windows.

The results using the t test showed that the partial rotation of the variable cash (cash turnover) significant influence on ROA and inventory turnover variable (inventory turnover) also affects the ROA, but not significantly. Test results using the F test variable cash turnover and inventory turnover simultaneously linked to the Return On Assets (ROA) in textile and garment companies listed on the Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Rentabilitas menurut Munawir (2004 : 86) adalah “rasio yang digunakan

untuk mengukur profit yang diperoleh dari modal-modal yang digunakan untuk

operasi tersebut atau mengukur kemampuan perusahaan untuk memperoleh

keuntungan atau laba”. Akan tetapi, bagi perusahaan pada umumnya masalah

rentabilitas adalah lebih penting dari masalah laba saja, karena laba yang besar

saja belum merupakan ukuran bahwa perusahaan tersebut itu telah dapat bekerja

dengan efisien. Efisien baru dapat diketahui dengan membandingkan laba yang

diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut, atau

dengan kata lain ialah dengan menghitung rentabilitasnya. Berhubungan dengan

itu, maka bagi perusahaan pada umumnya usahanya lebih diarahkan untuk

mendapatkan titik rentabilitas maksimal dari pada laba maksimal. Rentabilitas

suatu perusahaan dapat diukur dengan rasio rentabilitas. Rasio rentabilitas

didapat dengan membandingkan antara laba dengan aktiva atau modal yang

menghasilkan laba. Rasio rentabilitas yang dipakai dalam penelitian ini adalah

Return On Asset (ROA). Untuk dapat mencapai ROA yang maksimal dari suatu

perusahaan tidak lepas dari pengelolaan kas dan persediaan. Tingkat perputaran

kas dan persediaan yang tinggi dapat memaksimalkan rentabilitasnya.

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk

dilakukan perusahaan pada suatu periode tertentu. Dengan laba ini dapat

digunakan perusahaan untuk tambahan pembiayaan dalam menjalankan

operasional perusahaan, dan yang terpenting adalah sebagai alat untuk menjaga

kelangsungan hidup perusahaan. Besar atau kecilnya laba yang dihasilkan

perusahaan tergantung kepada kemampuan perusahaan dalam mengelola aktiva

yang dimiliki oleh perusahaan. Semakin baik pengelolaan aktiva yang dimiliki,

maka akan semakin optimal laba yang akan dihasilkan oeh perusahaan.

Perusahaan tekstil dan garmen merupakan perusahaan yang memiliki

konsumen yang banyak di Indonesia. Perkembangan tekstil dan garmen di

Indonesia menarik untuk dicermati. Industri ini merupakan salah satu industri

yang bertahan di tengah kondisi perekonomian Indonesia yang labil. Perusahaan

tekstil dan garmen merupakan industri padat karya (Labour Intensive) yang

sedikitnya telah menyerap 1,8 juta pekerja. Disamping itu industri tekstil dan

garmen juga memberikan devisa yang cukup besar melalui kontribusi dalam

komoditi ekspor non-migas. Dunia usaha Indonesia termasuk industri tekstil dan

garmen saat ini mengalami banyak permasalahan antara lain semakin maraknya

produk impor, meningkatnya harga bahan baku, dan kondisi permesinan yang

umumnya sudah tergolong tua.

Kelangsungan hidup perusahaan dipengaruhi oleh laba yang diperolehnya.

Jika perusahaan terus merugi dalam menjalankan usahanya, akan menyebabkan

perusahaan bangkrut dan artinya perusahaan tidak mampu bertahan hidup. Akan

tetapi, apabila perusahaan mampu memperoleh laba bersih yang tinggi maka

yang diperoleh perusahaan dapat dilihat dari tingkat rentabilitas perusahaan

tersebut

Laba usaha perusahaan tekstil dan garmen periode tahun 2008 sampai

dengan tahun 2011 memperlihatkan adanya kenaikan bagi beberapa perusahaan.

Tetapi juga ada yang memperlihatkan penurunan pada laba usaha perusahaan. Hal

tersebut diperlihatkan oleh PT. Roda Vivatex Tbk yang mengalami penurunan

dari 14,04 pada tahun 2008 menjadi 12,94 pada tahun 2011, PT. Sunson Textile

Manufacture turun menjadi -29,40 pada tahun 2011 dari sebesar -24,65 pada tahun

2008. PT. Indorama Synthetic Tbk mengalami penurunan laba yang signifikan

sebesar 101,57 pada tahun 2008 menjadi sebesar 38,75 pada tahun 2010. PT.

Delta Dunia Makmur Tbk mengalami penurunan sebesar 566,41 dari tahun 2009

sebesar 1.235,65 menjadi sebesar 669,24 pada tahun 2011. Dan pada PT. Ricky

Putra Globalindo Tbk mengalami penurunan sebesar 19,80 pada tahun 2010 dari

sebesar 27,54 pada tahun 2008. Dengan adanya penurunan laba usaha pada

perusahaan tekstil dan garment tentu akan mempengaruhi tingkat rentabilitas

perusahaan tekstil dan garmen tersebut. Penurunan laba usaha dari beberapa

perusahaan tekstil dan garmen dipengaruhi oleh pendapatan dan total aktiva yang

mengalami fluktuasi dari tahun 2008 sampai tahun 2011, dan sekitar 60 persen

perusahaan yang berada di sektor tekstil dan garmen cenderung mengalami

penurunan pendapatan dan total aktiva pada tahun 2011.

“Aktiva yang merupakan kemungkinan keuntungan ekonomi yang

diperoleh atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai

Total aktiva perusahaan tekstil dan garmen juga cenderung mengalami penurunan

dari periode tahun 2008 sampai tahun 2011. Hal ini terlihat pada PT. Apac Citra

Centretex Tbk yang mengalami penurunan pada tahun 2011 sebesar 1.848,39, dari

sebesar 2.176,06 pada tahun 2008. PT. Argo Pantes Tbk turun pada tahun 2011

sebesar 1.452,87, dari sebesar 1.724,24 pada tahun 2008 yang berarti turun

sebesar 15,74 persen. PT. Asia Pacific Fibers Tbk mengalami penurunan

signifikan dari tahun 2008 sebesar 4.912,99 menjadi sebesar 3.683,20 pada tahun

2011. PT. Centex (Prefered Stock) Tbk turun dari tahun 2008 sebesar 423,80

menjadi 365,24 pada tahun 2011. Penurunan total aktiva yang signifikan juga

dimiliki oleh perusahaan pada PT. Panasia Filament Inti Tbk yang turun dari

tahun 2008 sebesar 581,84 menjadi sebesar 296,05 pada tahun 2011. PT. Panasia

Indosyntec Tbk mengalami penurunan aktiva sebesar 1.013,57 pada tahun 2011

dari sebesar 1.253,27 pada tahun 2008. PT. Sunson Textile Manufacture Tbk

mengalami penurunan aktiva menjadi sebesar 843,45 pada tahun 2011 dari

sebesar 900,91 pada tahun 2008 dan PT. Ricky Putra Globalindo Tbk turun

menjadi 642,09 pada tahun 2011 dari sebesar 645,76 pada tahun 2008.

Beberapa perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia (BEI) selama tahun 2008 sampai tahun 2011 memberikan Return On

Asset (ROA) yang berbeda tiap tahunnya. Menurut Harahap (2010 : 305) “ROA

menggambarkan perputaran aktiva yang diukur dari volume penjualan, dan jika

semakin besar maka rasio ini semakin baik dan hal ini berarti bahwa aktiva dapat

Fenomena yang terjadi adalah rendahnya kas yang merupakan komponen

modal kerja yang paling likuid pada beberapa perusahaan tekstil dan garmen pada

rentang tahun 2011, hal ini tentu merupakan masalah bagi perusahaan dalam

memenuhi kewajiban jangka pendeknya jika suatu saat kewajiban tersebut jatuh

tempo. Hal ini tentu mengindikasikan bahwa tingkat perputaran kas perusahaan

tekstil dan garment tinggi, yang tentu berdampak pada laba yang diperoleh

semakin besar, karena modal kerja yang ada terus berputar dalam operasional

perusahaan. Tetapi didalam keadaan kas seperti ini tentu memperlihatkan keadaan

perusahaan pada underinvesment cash.

Sama halnya dengan kas yang dimiliki oleh perusahaan tekstil dan garmen,

tingkat persediaan pada perusahaan tekstil dan garmen juga mengalami penurunan

pada periode tahun 2010 dan 2011, karena persediaan merupakan aktiva yang

paling aktif di dalam operasi usaha. Persediaan merupakan investasi yang dibuat

untuk tujuan memperoleh pengembalian melalui penjualan kepada pelanggan,

oleh karena itu pengalokasian dana pada persediaan haruslah sesuai dengan

kebutuhan perusahaan. Jika persediaan dalam tingkat yang rendah atau tidak

cukup maka volume penjualan perusahaan akan turun dibawah tingkat yang

seharusnya dicapai. Dengan rendahnya tingkat persediaan tersebut, akan

menunjukkan persediaan tersebut habis terjual dan tingkat perputaran persediaan

akan menjadi naik.

Rendahnya kas dan setara kas yang merupakan aktiva yang paling likuid

pada tahun 2010 dan 2011 pada perusahaan tekstil dan garmen dapat

pendeknya. Penurunan kas dapat terlihat pada beberapa perusahaan yaitu PT.

Roda Vivatex Tbk, PT. Apac Citra Centretex Tbk, PT. Centex (Prefered Stock)

Tbk, PT. Ever Shine Textile Industry Tbk, PT. Indorama Synthetic Tbk, PT.

Panasia Filament Inti Tbk dan PT. Sunson Textile Manufacture Tbk.

Tingkat persediaan perusahaan justru mengalami penurunan di beberapa

perusahaan seperti PT. Centex (Prefered Stock) Tbk mengalami penurunan

sebesar 61,86 pada tahun 2011 dari sebesar 110,10 pada tahun 2008. Sementara

PT. Panasia Filament Inti Tbk mengalami penurunan yang signifikan sebesar

163,53 pada tahun 2008 menjadi sebesar 23,68 pada tahun 2011. PT Panasia

Indosyntec Tbk mengalami penurunan sebesar 206,91 pada tahun 2008 menjadi

sebesar 168,17 pada tahun 2011. Dimana dengan minimnya nilai persediaan yang

ada akan mempengaruhi volume persediaan yang tersedia untuk dijual, yang

tentunya hal ini akan mempengaruhi tingkat penjualan perusahaan tekstil dan

garmen serta berpengaruh kepada turunnya pendapatan perusahaan.

Bagi perusahaan pada umumnya masalah rentabilitas lebih penting dari

pada laba karena efisiensi baru dapat diketahui dengan membandingkan laba yang

diperoleh dengan total aktiva yang digunakan untuk menghasilkan laba tersebut.

Dengan demikian tingkat rentabilitas memegang peranan yang penting.

Perputaran kas dan perputaran persediaan yang cepat diharapkan dapat

Berdasarkan dari uraian yang telah dijelaskan diatas, maka diambil judul

dalam penelitian ini yaitu Pengaruh perputaran kas dan perputaran persediaan terhadap rentabilitas perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia (BEI).

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini

yaitu :

1.2.1 Apakah perputaran kas (cash turn over) berpengaruh terhadap

rentabilitas pada perusahaan tekstil dan garmen.

1.2.2 Apakah perputaran persediaaan (inventory turn over) berpengaruh

terhadap rentabilitas pada perusahaan tekstil dan garmen.

1.2.3 Apakah perputaran kas (cash turn over) dan perputaran persediaaan

(inventory turn over) berpengaruh terhadap rentabilitas pada

perusahaan tekstil dan garmen.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah dalam penelitian ini maka tujuan

penelitian yaitu :

1.3.1.1 Untuk menguji pengaruh perputaran kas (cash turn over)

1.3.1.2Untuk menguji pengaruh perputaran persediaan (inventory turn

over) terhadap rentabilitas pada perusahaan tekstil dan garmen.

1.3.1.3Untuk menguji pengaruh perputaran kas (cash turn over) dan

perputaran persediaan (inventory turn over) terhadap

rentabilitas pada perusahaan tekstil dan garmen.

1.3.2 Manfaat Penelitian

Adapun hasil penelitian ini dapat diharapkan memberikan manfaat sebagai

berikut :

1.3.2.1Bagi penulis, diharapkan penelitian ini dapat menambah

pengetahuan dan pengalaman yang pastinya berguna di waktu

yang akan datang.

1.3.2.2Bagi perusahaan yang bersangkutan, diharapkan penelitian ini

dapat dijadikan sebagai referensi atau masukan untuk

kebijakan perusahaan pada periode selanjutnya.

1.3.2.3Bagi pihak lain, diharapkan hasil penelitian ini dapat

bermanfaat untuk menambah pengetahuan serta menjadi

referensi atau bahan masukan dalam penelitian serupa pada

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Rentabilitas

2.1.1.1 Pengertian Rentabilitas

Tingkat rentabilitas atau profitabilitas yang tinggi pada perusahaan

akan meningkatkan daya saing antar perusahaan. Perusahaan yang

memperoleh tingkat keuntungan yang tinggi akan membuka lini atau

cabang yang baru serta memperbesar investasi atau membuka investasi

baru terkait dengan perusahaan induknya. Tingkat keuntungan yang tinggi

menandakan pertumbuhan perusahaan pada masa mendatang. Menurut

Munawir (2004 : 86) “Profitabilitas adalah rasio untuk mengukur

kemampuan perusahaan untuk memperoleh keuntungan atau laba”,

sedangkan menurut Harahap (2010 : 304) “Rasio Rentabilitas atau biasa

disebut juga profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

Berdasarkan pendapat diatas dapat disimpulkan bahwa

profitabilitas atau rentabilitas adalah rasio untuk mengukur efektifitas

manajemen berdasarkan hasil pengembalian yang dihasilkan dari volume

Dalam mengukur rentabilitas dalam penelitian ini, penulis

menggunakan rasio Return On Assets (ROA) yang dapat dicapai dari tiap

periode. Kas dan persediaan merupakan unsur aktiva yang akan

mempengaruhi pengembalian aktiva. Rasio ROA dipakai untuk mengukur

kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang

dimiliki oleh perusahaan pada suatu periode tertentu. Rasio ini diperoleh

denagan cara membagi laba setelah bunga dan pajak dengan total aktiva

perusahaan.

Menurut Harahap (2010 : 305) “Return On Assets (ROA)

menggambarkan perputaran aktiva diukur dari penjualan. Semakin besar

rasio ini maka semakin baik dan hal ini berarti bahwa aktiva dapat lebih

cepat berputar dan meraih laba”.

Rumus Return On Assets (ROA):

2.1.1Jenis – jenis Rasio Rentabilitas

Menurut Harahap (2010, hal 304) “ jenis – jenis rasio rentabilitas adalah

sebagai berikut :

1) Margin Laba (Profit Margin)

Return On Assets (ROA) = Penjualan

Total Aktiva

2) Assets Turn Over (Return On Assets)

3) Return On Invesment (Return On Equity)

4) Return On Total Assets (ROTA)

5) Basic Earning Power (BEP)

2.1.1.3Penilaian Rentabilitas

Setiap perusahaan akan melakukan pengukuran terhadap

profitabilitas yang diperolehnya. Pengukuran terhadap profitabilitas akan

memungkinkan bagi perusahaan, dalam hal ini pihak manajemen untuk

mengevaluasi tingkat earning (laba) dalam hubungannya dengan volume

penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan.

Profitabilitas dinilai sangat penting, karena untuk melangsungkan ROA = Penjualan

Total aktiva

ROE = Laba Bersih Rata – rata Modal

ROTA = Laba Bersih Rata – rata Total Asset

hidupnya suatu perusahaan haruslah berada dalam keadaan yang

menguntungkan atau profitable. Tanpa keuntungan akan sulit bagi

perusahaan untuk menarik modal dari luar. Para direktur, pemilik

perusahaan dan yang paling utama pihak manajemen perusahaan akan

berusaha meningkatkan keuntungan ini, karena disadari betul pentingnya

arti keuntungan bagi masa depan perusahaan.

2.1.2 Perputaran Kas (Cash Turn Over) 2.1.2.1Pengertian kas (Cash)

Menurut Munawir (2004 : 14) “kas adalah uang tunai yang dapat

digunakan untuk membiayai operasi perusahaan. Termasuk dalam

pengertian kas adalah check yang diterima dari para langganan dan

simpanan perusahaan di bank dalam bentuk giro atau permintaan deposit,

yaitu simpanan di bank yang dapat diambil kembali setiap saat oleh

perusahaan.”

Seperti yang dikemukakan oleh Nafarin (2007 : 308) bahwa

“jumlah kas relatif kecil akan mempertinggi putaran kas dan meningkatkan

rentabilitas (kemampuan memperoleh laba), tetapi dengan kas yang kurang

(terlalu kecil) dapat mengganggu kemampuan membayar (tidak likuid)

sewaktu ada tagihan, yang pada akhirnya juga akan mengganggu

Kas merupakan komponen modal kerja yang paling tinggi tingkat

likuiditasnya, berarti bahwa semakin besar jumlah kas yang dimiliki

perusahaan akan semakin tinggi pula tingkat likuiditasnya. Tetapi operasi

perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya

kas yang berlebihan, berarti tingkat perputaran kas tersebut rendah dan

mencerminkan kelebihan investasi dalam kas.

Menurut Sutrisno (2009 : 68) ada 2 alasan (motif) perusahaan atau unit

ekonomi lainnya untuk menyimpan kas, antara lain :

“ 1) Motif transaksi (transaction motive)

Berarti seseorang atau perusahaan memegang uang tunai untuk keperluan realisasi dari berbagai transaksi bisnisnya, baik transaksi yang rutin (regular) maupun yang tidak rutin. Seperti pembayaran upah, pembayaran hutang, pembelian bahan, dan pembayaran-pembayaran tunai lainnya baik yang dibayar dengan uang tunai maupun dengan cek .

2) Motif berjaga-jaga ( precautionary motive )

Menurut Harahap (2010 : 258)

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat seperti berikut :

1) Setiap saat dapat ditukar menjadi kas. 2) Tanggal jatuh temponya sangat dekat.

3) Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga”.

Sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat

berasal dari beberapa hal, yaitu :

1) Hasil penjualan investasi jangka panjang, aktiva tetap baik

yang berwujud maupun yang tidak berwujud atau adanya

penurunan aktiva tidak lancar yang diimbangi dengan

penambahan kas.

2) Penjualan atau adanya emisi saham maupun adanya

penambahan modal oleh pemilik perusahaan dalam bentuk kas.

3) Pengeluaran surat tanda bukti utang, baik jangka pendek

(wesel) maupun utang jangka panjang (utang, obligasi, utang

hipotik, atau hutang jangka panjang yang lain) serta

bertambahnya hutang yang diimbangi dengan penerimaan kas.

4) Adanya penurunan atau berkurangnya aktiva lancar selain kas

yang diimbangi dengan penerimaan kas pembayaran,

berkurangnya persediaan barang dagangan karena adanya

penjualan secara tunai, adanya penurunan surat berharga karena

5) Adanya penerimaan kas karena sewa, bunga atau deviden dari

investasinya, sumbangan ataupun hadiah maupun adanya

pengembalian kelebihan pembayaran pajak pada

periode-periode sebelumnya.

Adapun penggunaan atau pengeluaran kas dapat disebabkan oleh adanya

transaksi-transaksi sebagai berikut:

1) Pembelian saham atau obligasi sebagai investasi jangka pendek

maupun jangka panjang serta pembelian aktiva tetap lainnya.

2) Penarikan kembali saham yang beredar maupun adanya

pengembalian kas perusahaan oleh pemilik perusahaan.

3) Pelunasan pembayaran angsuran utang jangka pendek maupun

jangka panjang.

4) Pembelian barang dagangan secara tunai, adanya pembayaran biaya

operasi yang meliputi upah dan gaji, pembelian supplies kantor,

pembayaran sewa, bunga, premi asuransi dan adanya

persekot-persekot niaga maupun persekot-persekot pembelian.

5) Pengeluaran kas untuk pembayaran deviden, pembayaran

2.1.2.2Pengertian perputaran kas (Cash turn over)

Perputaran kas merupakan merupakan kemampuan kas dalam

menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas

berputar dalam satu periode tertentu. Semakin tinggi tingkat perputaran

kas berarti semakin efisien tingkat penggunaan kasnya dan sebaliknya

semakin rendah tingkat perputaranya semakin tidak efisien, karena

semakin banyaknya uang yang berhenti atau tidak dipergunakan.

Tingkat perputaran kas menunjukkan kecepatan perubahan kembali aktiva

lancar menjadi kas melalui penjualan. Makin tinggi tingkat perputaran kas,

piutang dan persediaan menunjukkan tingginya volume penjualan.

Perputaran kas adalah perputaran sejumlah modal kerja yang tertanam

dalam kas dan bank dalam satu periode akuntansi. Perputaran kas

diketahui dengan membandingkan antara jumlah pendapatan dan

pemberian pinjaman dengan jumlah kas rata-rata. Dengan demikian

tingkat perputaran kas menunjukkan kecepatan kembalinya modal kerja

yang tertanam pada kas atau setara kas menjadi kas kembali melalui

penjualan atau pendapatan.

Menurut Riyanto (2001 : 95) “Perputaran kas (cash turnover)

adalah perbandingan antara penjualan (sales) dengan jumlah kas rata-rata”.

Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang

dilakukan oleh perusahaan. Karena tingkat perputaran kas

menggambarkan kecepatan arus kas kembalinya kas yang telah

2.1.2.3Penilaian perputaran kas (Cash turn over)

Kas diperlukan perusahaan baik untuk membiayai operasi

perusahaan sehari-hari maupun untuk mengadakan investasi baru dalam

aktiva tetap. Dalam mengukur tingkat perputaran kas, sumber masuknya

kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas

operasional perusahaan. Oleh karena itu, sumber kas dalam penelitian ini

adalah berasal dari aktivitas penjualan. Makin tinggi tingkat perputaran

kas berarti makin cepat kembalinya kas masuk pada perusahaan. Dengan

demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan

operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

Cash Turnover atau perputaran kas yaitu dengan membagi total

kredit yang diberikan dengan kas rata-rata. Pada tingkat perputaran kas

yang tinggi pada satu sisi volume penjualan menjadi tinggi sedangkan lain

biaya atau resiko yang ditanggung menjadi besar. Besarnya laba yang

diterima perusahaan akan membuat tingkat rentabilitas ekonomi menjadi

tinggi. Dengan demikian, tingkat perputaran kas mempengaruhi tingkat

rentabilitas ekonomi. Semakin cepat atau tinggi tingkat perputaran kas

semakin tinggi pula tingkat rentabilitas perusahaan tekstil dan garmen. Perputaran kas = Penjualan

2.1.3 Peputaran Persediaan (Inventory Turn Over) 2.1.3.1Pengertian persediaan (Inventory)

Setiap perusdahaan yang bergerak dibidang industri dan

perdagangan tentunya memiliki persediaan. Persediaan merupakan

komponen terpenting dalam perusahaan. Untuk itu maka perlu diketahui

terlebih dahulu segala sesuatu yang berhubungan dengan persediaan.

Persediaan mewakili barang yang diproduksi atau ditempatkan

untuk produksi dalam perusahaan manufaktur, sedangkan dalam

perusahaan dagang, persediaan mewakili barang-barang yang tersedia

untuk dijual. Defenisi barang yang diklasifikasikan sebagai persediaan

berbeda sesuai dengan lingkup aktivitas dalam operasi perusahaan yang

secara berkesinambungan dibutuhkan, diganti atau dijual kembali.

Persediaan secara umum dapat ditujukan untuk barang-barang yang

dimiliki oleh perusahaan dagang baik usaha grosir maupun retail.

Persediaan didefenisikan secara berbeda oleh beberapa ahli, oleh karena

itu, perlu kiranya memperhatikan beberapa defenisi yang dikemukakan

oleh beberapa ahli sehingga memberikan defenisi yang jelas tentang

persediaan.

Menurut Munawir (2004 : 14)

“persediaan untuk perusahaan dagang adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih digudang atau belum laku dijual. Sedangkan untuk perusahaan manufactur (yang memproduksi barang) maka persediaan yang dimilik meliputi :

Menurut Ikatan Akuntan Indonesia (2004 : 142) “ Persediaan adalah aktiva :

1) Tersedia untuk dijual dalam kegiatan usaha normal 2) Dalam proses produksi atau dalam perjalanan

3) Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

Dari teori diatas, dapat dinyatakan bahwa persediaan meliputi

persediaan bahan baku, barang dalam proses, barang jadi maupun barang

dagang. Dalam perusahaan industri persediaan berupa persediaan bahan

baku, barang dalam proses, dan barang jadi sedangkan dalam perusahaan

dagang persediaan hanya berupa barang dagang.

Persediaan diperlukan untuk menjaga kelancaran operasi

perusahaan dalam memenuhi permintaan konsumen setiap waktu. Karena

persediaan merupakan unsur terbesar dalam aktiva dan berkaitan langsung

dengan kegiatan utama perusahaan, terutama dalam perusahaan industri

jika tidak tersedia salah satu jenis persediaan maka proses produksi akan

terganggu. Bagi perusahaan dagang persediaan harus cepat terjual, karena

jika tidak cepat terjual akan mengurang laba baik karena persediaan yang

terlalu tinggi juga ada kemungkinan barang menjadi rusak. Oleh karena

itu, perusahaan harus memperhatikan perputaran persediaan untuk

2.1.3.2Pengertian perputaran persediaan (Inventory turn over)

Menurut Munawir (2004 : 77), “turn over persediaan adalah

merupakan rasio antara jumlah harga pokok penjualan barang yang di jual

dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan”. Turn

over ini menunjukkan berapa kali jumlah persediaan barang diganti dalam

satu tahun (dijual dan diganti). Untuk mengetahui rata-rata persediaan

tersimpan dapat ditentukan dengan membagi jumlah hari-hari dalam satu

tahun dengan turn over dari persediaan tersebut. Tingkat perputaran

persediaan mengukur perusahaan dalam memutarkan barang, dan

menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai

satu tujuan yaitu laba perusahaan atau lebih kepada rentabilitas

perusahaan.

Menurut Harahap (2010 : 308) “ Rasio perputaran persediaan

(inventory turn over) menunjukan seberapa cepat perputaran persediaan

dalam siklus normal. Semakin besar rasio ini maka baik karena dianggap

bahwa kegiatan penjualan berjalan cepat “.

Menurut Munawir (2004 : 77) “turn over persediaan merupakan

rasio antara jumlah harga pokok penjualan barang yang di jual dengan

nilai rata-rata persediaan yang dimiliki oleh perusahaan”. Turn over ini

menunjukkan berapa kali jumlah persediaan barang diganti dalam satu

tahun (dijual dan diganti). Untuk mengetahui rata-rata persediaan

tahun denagn turn over dari persediaan tersebut. Tingkat perputaran

persediaan mengukur perusahaan dalam memutarkan barang, dan

menunjukkan hubungan antara barang yang diperlukan untuk menunjang

tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk mencapai

satu tujuan yaitu laba perusahaan atau lebih kepada rentabilitas

perusahaan.

2.1.3.3Penilaian perputaran persediaan (Inventory turn over)

Rasio perputaran persediaan dapat digunakan untuk mengukur

efisiensi operasional yang memperlihatkan seberapa baiknya manajemen

yang mengontrol modal yang ada dalam persediaan. Perputaran persediaan

dihitung berdasarkan harga pokok penjualan, tetapi jika tidak diketahui

dapat dihitung dari penjualan bersih. Dalam hal ini bila perhitungan

dilakukan dengan harga pokok penjualan maka persediaan rata-rata barang

dagang juga dihitung berdasarkan harga pokok. Sedangkan bila cara yang

digunakan dengan harga jual maka rata-rata persediaan barang dagang

dihitung berdasarkan harga jual.

Perputaran persediaan = Harga pokok penjualan

2.1.4 Pengaruh Perputaran Kas (Cash Turn Over) dan Perputaran Persediaan (Inventory Turn Over) terhadap Rentabilitas.

Menurut Agus Sutrisno (2008 : 48) “perputaran kas diukur dengan

menggunakan rumus :

Menurut Syamsuddin (2002 : 236) : “Semakin besar cash turnover, semakin

sedikit jumlah kas yang dibutuhkan dalam operasi perusahaan, sehingga

dengan demikian cash turnover haruslah dimaksimalkan agar dapat

memberikan keuntungan bagi perusahaan”. Dengan adanya perputaran kas

yang maksimal, kebutuhan akan kas dalam operasi perusahaan menjadi

lebih sedikit. Sisa dari jumlah kas ini dapat diinvestasikan oleh perusahaan

ke dalam berbagai bentuk aktivitas yang dapat menghasilkan profit sehingga

dapat memaksimalkan profitabilitas perusahaan.

Apabila semakin cepat perputaran kas maka akan dapat

menimbulkan keuntungan yang maksimal. Hal itu dapat disebabkan karena

kas yang berputar dengan cepat dalam satu periode dan akan mengakibatkan

tingkat penjualan yang tinggi maka perusahaan akan mendapatkan

keuntungan yang lebih besar.

Menurut Munawir (2004 : 77) “turn over persediaan adalah merupakan rasio

antara jumlah harga pokok penjualan barang yang di jual dengan nilai

rata-rata persediaan yang dimiliki oleh perusahaan”. Turn over ini menunjukkan Perputaran kas = Penjualan

berapa kali jumlah persediaan barang diganti dalam satu tahun (dijual dan

diganti). Untuk mengetahui rata-rata persediaan tersimpan dapat ditentukan

dengan membagi jumlah hari-hari dalam satu tahun dengan turn over dari

persediaan tersebut. Tingkat perputaran persediaan mengukur perusahaan

dalam memutarkan barang, dan menunjukkan hubungan antara barang yang

diperlukan untuk menunjang tingkat penjualan yang ditentukan. Kesemua

hal itu tentu untuk mencapai satu tujuan yaitu laba perusahaan atau lebih

kepada rentabilitas perusahaan.

Rumus Perputaran Persediaan (Inventory Turn Over) :

2.1.5 Penelitian Terdahulu

Menurut penelitian yang dilakukan oleh Elis Rosmiati (2009) dengan judul

pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap

profitabilitas, dari hasil penelitian yang dilakukan diketahui bahwa berdasarkan

hasil perhitungan statistik untuk mencari pengaruh perputaran kas (X1),

perputaran piutang (X2) dan perputaran persediaan (X3) terhadap profitabilitas

(Y) dengan uji hipotesis secara simultan diperoleh kesimpulan bahwa perputaran

kas (X1), perputaran piutang (X2) dan perputaran persediaan (X3) memiliki

korelasi yang sangat rendah dengan profitabilitas (Y). Diketahui koefisien

determinasi sebesar 0,048 atau 4,8% dengan nilai signifikansi sebesar 0,948. Nilai Perputaran Persediaan = Harga Pokok Penjualan

ini berarti bahwa sebesar 4.8% variabilitas mengenai profitabilitas dapat

diterangkan oleh variabel perputaran kas (X1), perputaran piutang (X2) dan

perputaran persediaan (X3), sedangkan sisanya sebesar 95.2% dipengaruhi oleh

variabel lain. Dengan nilai signifikansi sebesar 0,948 > 0,05, maka pengujian

tersebut menunjukkan bahwa secara simultan perputaran kas (X1), perputaran

piutang (X2), dan perputaran persediaan (X3) tidak memiliki pengaruh yang

signifikan tehadap profitabilitas (Y). Berdasarkan hasil perhitungan statistik secara simultan tidak terdapat pengaruh yang signifikan antara perputaran kas

(X1), perputaran piutang (X2) dan perputaran persediaan (X3) terhadap

profitabilitas (Y), maka tidak perlu dilakukan pengujian secara parsial.

Menurut penelitian yang dilakukan oleh Ika Yuli Wijianti (2007) dengan

judul pengaruh modal kerja dan perputaran modal kerja terhadap Return On

Equity (ROE) pada perusahaan manufaktur dari hasil penelitian yang dilakukan

diketahui bahwa kondisi perputaran modal kerja di pengaruhi oleh modal kerja

(aktiva lancar dan hutang lancar) dalam menghasilkan penjualan. Semakin tinggi

volume penjualan maka modal kerja berputar semakin cepat dan modal kerja

cepat kembali yang disertai keuntungan yang tinggi pula, dengan keuntungan

yang tinggi menyebabkan ROE perusahaan meningkat. Kondisi modal kerja

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) dari tahun

2002-2004 sangat fluktuatif yang disebabkan perusahaan harus menyesuaikan

jumlah modal kerja untuk memenuhi kebutuhan operasional perusahaan. Tingkat

profitabilitas (ROE) perusahaan dipengaruhi oleh dua variabel yaitu modal kerja

tertentu diharapkan tingkat penjualan tinggi sehingga perputaran modal kerja

tinggi dan keuntungan yang diperoleh perusahaan meningkat sehingga ROE

perusahaan tinggi.

Dan penelitian yang dilakukan oleh Esther Theresia (2009) dengan judul

pengaruh perputaran piutang usaha dan perputaran persediaan terhadap tingkat

rentabilitas pada perusahaan otomotif dan komponennya yang terdaftar di Bursa

Efek Indonesia (BEI), diketahui bahwa hasil penelitiannya secara simultan dapat

disimpulkan bahwa perputaran piutang usaha dan perputaran persediaan

berpengaruh positif terhadap rentabilitas dengan signifikan 0,002. Artinya secara

bersama-sama meningkatnya perputaran piutang usaha dan perputaran persediaan

akan meningkatkan rentabilitas perusahaan. Secara parsial perputaran piutang

usaha berpengaruh signifikan positif terhadap rentabilitas perusahaan dengan nilai

signifikansi 0,001. Secara parsial perputaran persediaan berpengaruh signifikan

tetapi tidak positif karena nilai signifikannya 0,827 berarti diatas signifikansi 5%.

2.2 Kerangka Konseptual

Kas diperlukan perusahaan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap. Dalam

mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam

dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Oleh

karena itu, sumber kas dalam penelitian ini adalah berasal dari aktivitas penjualan.

Makin tinggi tingkat perputaran kas berarti makin cepat kembalinya kas masuk

membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan

perusahaan.

Perputaran kas adalah perputaran sejumlah modal kerja yang tertanam

dalam kas dan bank dalam satu periode akuntansi. Perputaran kas diketahui

dengan membandingkan antara jumlah pendapatan dan pemberian pinjaman

dengan jumlah kas rata-rata. Dengan demikian tingkat perputaran kas

menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau

setara kas menjadi kas kembali melalui penjualan atau pendapatan.

Menurut Syamsuddin (2002 : 236) “Semakin besar cash turnover, semakin

sedikit jumlah kas yang dibutuhkan dalam operasi perusahaan, sehingga dengan

demikian cash turnover haruslah dimaksimalkan agar dapat memberikan

keuntungan bagi perusahaan.” Dimana rata-rata kas dapat dihitung dari saldo kas

awal ditambah saldo kas akhir dibagi dua. Makin tinggi perputaran kas, berarti

makin tinggi efisiensi penggunaan kasnya. Makin tinggi tingkat perputaran kas,

maka akan semakin baik. Hal ini berarti makin tinggi efisiensi penggunaan kas

tersebut. Tetapi apabila tingkat perputaran terlalu tinggi berarti jumlah kas yang

tersedia terlalu kecil untuk kegiatan perusahaan dan kondisi semikian dapat

membahayakan posisi likuiditas perusahaan.

Menurut Munawir (2004 : 77) “turn over persediaan adalah merupakan

rasio antara jumlah harga pokok penjualan barang yang di jual dengan nilai

rata-rata persediaan yang dimiliki oleh perusahaan”. Turn over ini menunjukkan

berapa kali jumlah persediaan barang diganti dalam satu tahun (dijual dan

dengan membagi jumlah hari-hari dalam satu tahun denagn turn over dari

persediaan tersebut. Tingkat perputaran persediaan mengukur perusahaan dalam

memutarkan barang, dan menunjukkan hubungan antara barang yang diperlukan

untuk menunjang tingkat penjualan yang ditentukan. Kesemua hal itu tentu untuk

mencapai satu tujuan yaitu laba perusahaan atau lebih kepada rentabilitas

perusahaan.

Rasio perputaran persediaan dapat digunakan untuk mengukur efisiensi

operasional yang memperlihatkan seberapa baiknya manajemen yang mengontrol

modal yang ada dalam persediaan. Perputaran persediaan dihitung berdasarkan

harga pokok penjualan, tetapi jika tidak diketahui dapat dihitung dari penjualan

bersih. Dalam hal ini bila perhitungan dilakukan dengan harga pokok penjualan

maka persediaan rata-rata barang dagang juga dihitung berdasarkan harga pokok.

Sedangkan bila cara yang digunakan dengan harga jual maka rata-rata persediaan

barang dagang dihitung berdasarkan harga jual

Berdasarkan latar belakang masalah dan landasan teori, maka dapat dibuat

kerangka konseptual atas penelitian ini yang digambarkan sebagai berikut :

.

Perputaran Kas (X1) (Cash Turn Over)

Perputaran Persediaan (X2) (Inventory Turn Over)

Gambar 2.1 : Kerangka Konseptual

Pengaruh Perputaran Kas dan Perputaran Persediaan Terhadap Rentabilitas

Penjelasan :

2.2.1 Perputaran kas (Cash Turn Over) (X1) mempengaruhi Rentabilitas

(Return On Assets) (Y).

2.2.2 Perputaran persediaan (Inventory Turn Over) (X2) mempengaruhi

Rentabilitas (Return On Assets) (Y).

2.2.3 Perputaran kas (Cash Turn Over) (X1) dan perputaran persediaan

(Inventory Turn Over) (X2) mempengaruhi Rentabilitas (Return On

Assets) (Y).

2.3 Hipotesis

Menurut Umar (2008 : 80) “Hipotesis adalah sebuah kesimpulan tetapi

kesimpulan tersebut belum final, dan masih harus dibuktikan kebenarannya”. Jelas

sekali pernyataan diatas tersebut bahwa hipotesis adalah suatu pernyataan

terhadap suatu hal yang bersifat sementara dan harus dibuktikan kebenarannya

melalui suatu penelitian.

H1 : Perputaran Kas (Cash Turn Over) berpengaruh terhadap Rentabilitas

perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia

(BEI).

H2 : Perputaran Persediaan (Inventory Turn Over) berpengaruh terhadap

Rentabilitas perusahaan tekstil dan garmen yang terdaftar di Bursa

H3 : Perputaran Kas dan Perputaran Persediaan berpengaruh terhadap

Rentabilitas perusahaan tekstil dan garmen yang terdaftar di Bursa

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Pendekatan penelitian yang penulis gunakan dalam penelitian ini adalah

menggunakan pendekatan asosiatif, yaitu suatu permasalahan penelitian yang

menghubungkan dua variabel atau lebih. Dalam penelitian ini, peneliti

menggunakan data time series, yaitu sekumpulan data untuk meneliti suatu

fenomena tertentu yang dilakukan secara berderet dalam jangka waktu tertentu.

Dan data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan

yang berhubungan dengan variabel penelitian yaitu :

3.1.1 Laporan laba rugi perusahaan periode 2008 – 2011.

3.1.2 Neraca perusahaan periode 2008 – 2011.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Tempat penelitian ini dilakukan di website Bursa Efek Indoesia (BEI), yaitu

www.idx.co.id

3.2.2 Waktu Penelitian

Waktu penelitian direncanakan dari Bulan Desember 2012 sampai dengan

Jadwal kegiatan penelitian ini, direncanakan sebagai berikut :

Tabel 3.1

Jadwal Kegiatan Penelitian

No. Kegiatan

Desember 2012 Januari 2013 Februari 2013 Maret 2013

I II III IV I II III IV I II III IV I II III IV

Rentabilitas atau profitabilitas menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu. Tingkat rentabilitas yang

diteliti dalam masalah ini mencakup rasio Return On Assets (ROA) yaitu rasio

untuk mengukur kemampuan perusahaan menghasilkan laba bersih.

Menurut Harahap (2010 : 305) “Return On Assets (ROA) menggambarkan

perputaran aktiva diukur dari penjualan yang dapat diukur dengan formula

sebagai berikut :

Return On Assets (ROA) = Penjualan

3.3.2 Perputaran Kas (X1)

Perputaran kas merupakan merupakan kemampuan kas dalam

menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas

berputar dalam satu periode tertentu. Semakin tinggi tingkat perputaran

kas berarti semakin efisien tingkat penggunaan kasnya dan sebaliknya

semakin rendah tingkat perputaranya semakin tidak efisien, karena

semakin banyaknya uang yang berhenti atau tidak dipergunakan.

Menurut Riyanto (2001 : 95) “Perputaran kas (cash turnover) adalah

perbandingan antara penjualan (sales) dengan jumlah kas rata-rata”.

Rumus perputaran kas sebagai berikut :

3.3.3 Perputaran Persediaan ( X2)

Menurut Munawir (2004 : 77) “turn over persediaan adalah

merupakan rasio antara jumlah harga pokok penjualan barang yang di jual

dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan”.

Perputaran persediaan merupakan rasio antara jumlah harga pokok

penjualan barang yang dijual dengan nilai rata-rata persediaan yang

dimilki oleh perusahaan, dapat diukur dengan rumus sebagai berikut : Perputaran kas = Penjualan

(Cash Turn Over) Kas

Perputaran Persediaan = Harga Pokok Penjualan

3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya, menurut

Sugiyono (2006 : 72). Populasi yang digunakan dalam penelitian ini

adalah perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2008 – 2011 yaitu berjumlah 19 perusahaan.

Tabel 3.2

Daftar Populasi Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia periode 2008 – 2011

No PERUSAHAAN KODE

7 PT. Ever Shine Textile Industry Tbk ESTI

8 PT. Indorama Synthetic Tbk INDR

9 PT. Hanson International Tbk MYRX

10 PT. Karwell indonesia Tbk MYRX

11 PT. Nusantara Inti Corpora Tbk UNIT

12 PT. Pan Brothers Tbk PBRX

13 PT. Panasia Filament Inti Tbk PAFI

14 PT. Panasia Indosyntec Tbk HDTX

15 PT. Sunson Textile Mnufacture SSTM

16 PT. Polychem Indonesia Tbk ADMG

17 PT. Unitex Tbk UNTX

18 PT. Delta Dunia Makmur Tbk DOID

3.4.2 Sampel Penelitian

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut”, menurut Sugiyono (2006 : 73). Teknik pengambilan

sampel yang dilakukan adalah teknik purposive sampling yang dilakukan

dengan mengambil sampel dengan target tertentu dari populasi

berdasarkan dari suatu kriteria tertentu. Kriteria yang digunakan dapat

berdasarkan pertimbangan tertentu atau jatah (quota) tertentu.

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut :

3.4.2.1Perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2008 – 2011.

3.4.2.2Menerbitkan ringkasan laporan keuangan terutama neraca dan

laba rugi periode tahun 2008 – 2011.

3.4.2.3Data yang dimiliki oleh perusahaan lengkap dan sesuai dengan

variabel yang diteliti.

Berdasarkan kriteria diatas didapat 15 sampel perusahaan tekstil dan

garmen, dimana dari 19 populasi penelitian, terdapat empat perusahaan

yaitu PT. Hanson International Tbk yang tidak menerbitkan laporan

persediaan dan pendapatan pada tahun 2008 dan tahun 2009, PT.

Nusantara Inti Corpora Tbk yang tidak menerbitkan laporan persediaan

pada tahun 2008 serta PT. Unitex Tbk dan PT. Karwell Indonesia Tbk

Tabel 3.3

Daftar Sampel Perusahaan Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia periode 2008 – 2011

No PERUSAHAAN

7 PT. Ever Shine Textile Industry Tbk ESTI

8 PT. Indorama Synthetic Tbk INDR

9 PT. Pan Brothers Tbk PBRX

10 PT. Panasia Filament Inti Tbk PAFI

11 PT. Panasia Indosyntec Tbk HDTX

12 PT. Sunson Textile Mnufacture SSTM

13 PT. Polychem Indonesia Tbk ADMG

14 PT. Delta Dunia Makmur Tbk DOID

15 PT. Ricky Putra Globalindo Tbk RICY

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan menggunakan teknik

dokumentasi yaitu teknik pengumpulan data yang dilakukan dengan mencari data

mengenai hal-hal atau variabel yang akan diteliti. Data yang digunakan dalam

penelitian diperoleh dari Indonesian Capital Market Directory (ICMD) dan

3.6 Metode Analisis Data

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui apakah penaksir dalam

regresi merupakan penaksir kolinear tak bias terbaik. Untuk memperoleh

persamaan yang paling tepat digunakan parameter regresi yang dicari dengan

metode kuadrat terkecil atau Ordinary Least Square (OLS). Metode regresi

OLS akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi

persyaratan Beast Linear Unbiased Estimation (BLUE). Oleh karena itu

diperlukan adanya uji asumsi klasik terhadap model yang telah

diformulasikan, yang mencakup pengujian normalitas, multikolinieritas,

heteroskedastisitas.

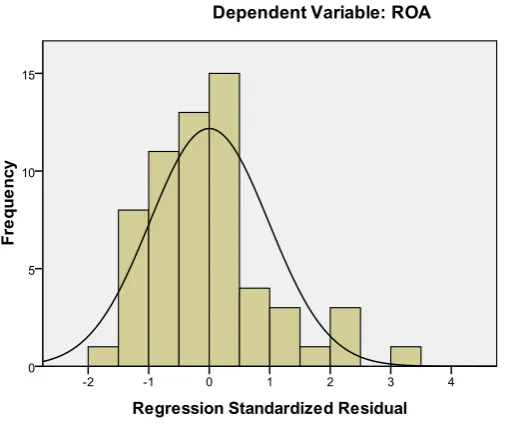

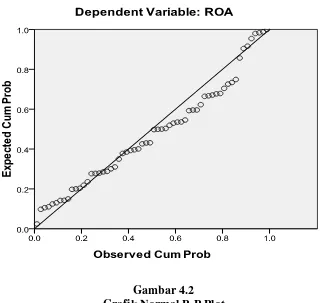

3.6.1.1Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel dependen dan variabel independen, keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Pada prinsipnya normalitas

dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik atau dengan melihat histogram dari residualnya.

3.6.1.2Uji multikolinieritas

Salah satu asumsi klasik adalah tidak terjadinya multikolinieritas di

antara variabel-variabel bebas yang berada dalam satu model, artinya

antara variabel independen yang terdapat dalam model tidak memiliki

ini terjadi berarti antara variabel bebas itu sendiri saling berkorelasi,

sehingga dalam hal ini sulit diketahui variabel bebas mana yang

mempengaruhi variabel terikat.

Menurut Salvatore (2005 : 178) multikolinieritas mengacu kepada

situasi dimana dua atau lebih variabel penjelas dalam suatu regresi

mempunyai korelasi yang tinggi. Multikolinieritas yang serius terkadang

dapat dihilangkan atau dikurangi dengan cara sebagai berikut :

1) Memperluas ukuran sampel (mengumpulkan lebih banyak data)

2) Menggunakan informasi sebelumnya

3) Melakukan transformasi terhadap hubungan fungsional

4) Membuang satu dari variabel yang memliki kolinear yang tinggi.

3.6.1.3 Uji Heteroskedastisitas

“Masalah serius lainnya yang mungkin dihadapi dalam analisi

regresi adalah heteroskedastisitas, hal ini timbul pada saat asumsi bahwa

varians dari faktor galat adalah konstan untuk semua nilai dari variabel

bebas yang telah dipenuhi” menurut Salvatore ( 2005 : 179). Uji

heteroskedastisitas ini dilakukan untuk untuk menguji apakah sebuah

model regresi terjadi ketidaksamaan varians dari residual dari suatu

pengamatan ke pengamatan yang lain. Jika varians dari residual dari

pengamatan yang satu ke pengamatan yang lainnya tetap, maka disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas.

Ada beberapa cara yang dapat dipakai untuk mendeteksi ada atau

tidaknya heteroskedastisitas. Dalam penelitian ini menggunakan grafik

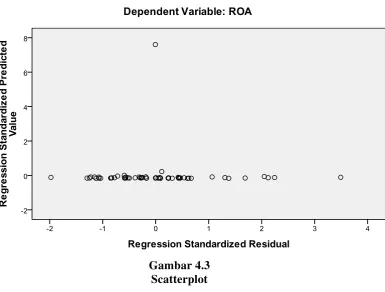

scatterplot dengan dasar analisis :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu maka mengindikasikan telah terjadi heteroskedastisitas

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedstisitas.

.

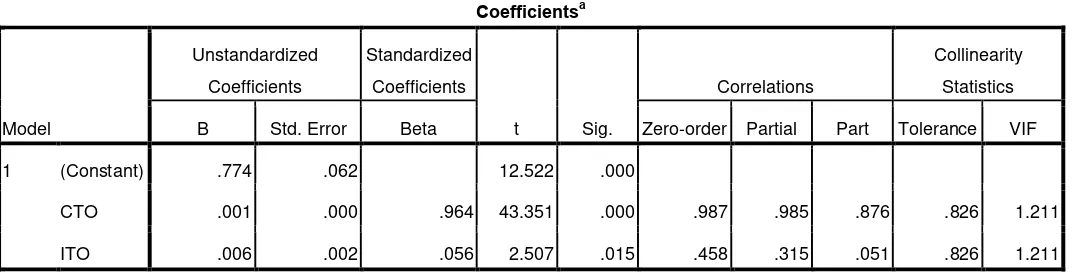

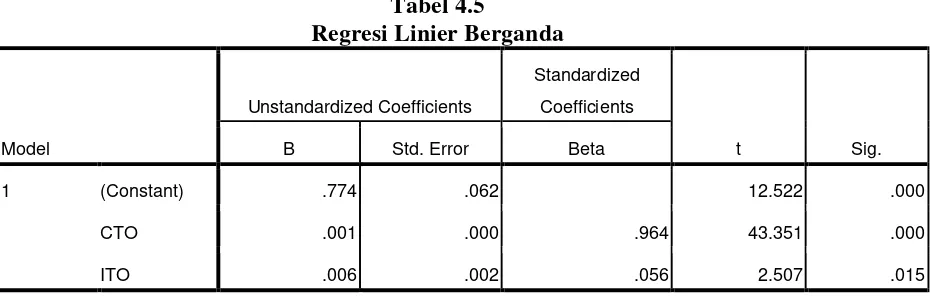

3.6.2 Analisis Regresi Berganda

Analisa data dalam penelitian ini menggunakan analisis regresi

berganda. Dalam penelitian ini terdapat dua variabel independen, yaitu

perputaran kas dan perputaran persediaan serta satu variabel dependen

yaitu rentabilitas yang mempunyai hubungan yang saling mempengaruhi

antara ketiga variabel tersebut.

Persamaan umum regresi berganda yang digunakan dalam penelitian ini

yaitu, sebagai berikut :

Keterangan :

Y : Variabel dependen (rentabilitas perusahaan dengan menggunakan

rasio ROA).

α : Konstanta atau harga Y bila X = 0.

β1,β2 : Angka atau arah koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen.

X1 : Perputaran kas (cash turn over).

X2 : Perputaran persediaan (inventory turn over).

e : Tingkat kesalahan penggangu.

Nilai koefisien determinasi (R²) menunjukkan persentase pengaruh

semua variabel independen terhadap variabel dependen. Niai R² berbeda antara 0 sampai dengan 1. Semakin mendekati 1 maka variabel bebas

hampir memberikan semua informasi untuk memprediksi variabel terikat

atau merupakan indikator yang menunjukkan semakin kuatnya

kemampuan menjelaskan perubahan variabel bebas terhadap variabel

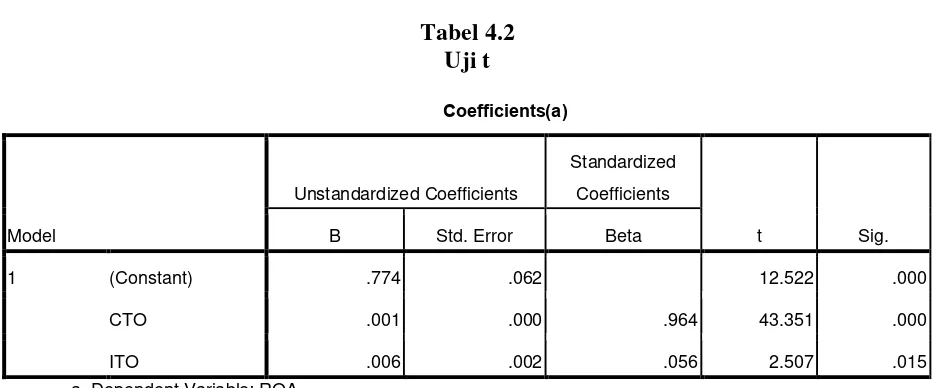

3.6.2.1 Uji t-statistik (Uji Parsial)

Digunakan untuk mengetahui pengaruh masing-masing variabel

bebas terhadap variabel terikat.

Nilai t-statistik hitung dapat dicari dengan menggunakan rumus :

Hipotesis untuk uji t :

Ho : b1,b2 = 0, artinya tidak ada pengaruh secara parsial antara variabel

bebas dan variabel terikat.

Ha : b1,b2 ≠ 0, artinya terdapat pengaruh secara parsial antara variabel

bebas dan variabel terikat.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian α 5%

derajat kebebasan (degree of freedom) atau df = (n-k). Uji ini dilakukan

dengan membandingkan signifikan t-hitung dengan t-tabel.

Dengan ketentuan :

Menggunakan komputer (SPSS)

3.6.2.1.1 Jika nilai t dengan probabilitas korelasi yakni sig2-tailed < taraf signifikan (α) sebesar 0,05, maka Ho ditolak, sehingga ada

korelasi signifikan antara variabel x dan y dan Ha diterima.

3.6.2.1.2 Jika nilai t dengan probabilitas korelasi yakni sig-2 tailed > taraf signifikan (α) sebesar 0,05, maka Ho diterima, sehingga

tidak ada korelasi signifikan antara variabel x dan y dan Ha

ditolak.

Kriteria pengambilan keputusan :

3.6.2.2.1 Ho diterima apabila t-hitung (t*) ≤ t-tabel, pada α 5%

3.6.2.2.2 Ha diterima apabila t hitung (t*) ≥ t-tabel, pada α 5%

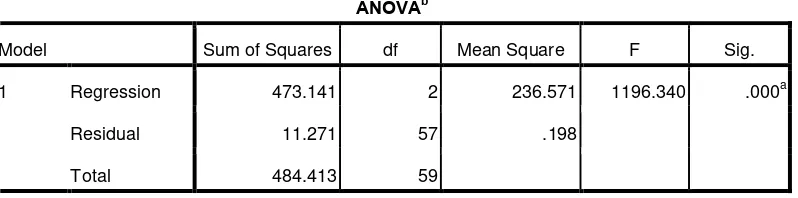

3.6.2.2Uji F-statistik (Uji Simultan)

Uji ini digunakan untuk menguji besarnya pengaruh dari seluruh

variabel independen (X1 dan X2) secara bersama-sama atau simultan

terhadap variabel dependen (Y). Nilai F dapat dicari dengan rumus :

Dengan Ketentuan :

Menggunakan komputer (SPSS)

3.6.2.2.1 Jika nilai F dengan probabilitas korelasi yakni sig2-tailed < taraf signifikan (α) sebesar 0,05, maka Ho ditolak, sehingga ada

korelasi signifikan antara variabel X1dan X2 dengan Y dan Ha

diterima.

3.6.2.2.2 Jika nilai F dengan probabilitas korelasi yakni sig-2 tailed > taraf signifikan (α) sebesar 0,05, maka Ho diterima, sehingga tidak

ada korelasi signifikan antara variabel X1 dan X2 dengan Y.

Hipotesis untuk uji F :

Ho : b1 = b2 = 0, artinya tidak ada pengaruh secara bersama-sama

antara variabel bebas dan variabel terikat.

Ha : b1 ≠ b2 ≠ 0, artinya terdapat pengaruh secara bersama-sama antara

variabel bebas dan variabel terikat.

Kriteria pengambilan keputusan :

3.6.2.3.1 Ho diterima apabila F-hitung (t*) ≤ F-tabel, pada α 5%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Return On Assets (ROA)

Menurut Harahap (2010 : 305) “Return On Assets (ROA)menggambarkan

perputaran aktiva diukur dari penjualan”. Semakin besar rasio ini maka semakin

baik dan hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Berdasarkan data yang diperoleh bahwa terdapat fluktuasi terhadap Return On

Assets (ROA) perusahaan tekstil dan garmen yang terdaftar di Bursa Efek

Indonesia (BEI) dari rentang periode tahun 2008 hingga tahun 2011.

Pada PT. Roda Viviatex Tbk, fluktuasi ROA terlihat pada tahun 2008

hingga tahun 2010 dimana ROA menurun sebesar 11,43 persen dari sebesar 0,35

pada tahun 2008 menjadi sebesar 0,31 pada tahun 2010. Kemudian turun kembali

pada tahun 2011 menjadi sebesar 0,27, yaitu sebesar 12,90 persen dari tahun

2010. Hal ini memperlihatkan kondisi perusahaan yang tidak baik dimana ROA

perusahaan semakin menurun dari tahun 2008 ke tahun 2011, ini menunjukkan

bahwa perusahaan belum mampu meraih laba yang optimal.

PT. Apac Citra Centretex Tbk, memperlihatkan ROA perusahaan turun

sebesar 6,74 persen dari tahun 2008 ke tahun 2009, tetapi kembali naik sebesar

5,68 persen pada tahun 2010 menjadi 0.88 dari sebesar 0,83 pada tahun 2009.

Dan terus mengalami kenaikan pada tahun 2011 menjadi sebesar 1,04 atau naik