UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH SUKU BUNGA DAN PENDAPATAN PER KAPITA TERHADAP KREDIT KONSUMSI PADA BANK UMUM PEMERINTAH DI

SUMATERA UTARA.

DIAJUKAN OLEH :

NAMA : RAHMAD KHADAFI NIM : 040501078

JURUSAN : EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN UNIVERSITAS SUMATERA UTARA

ABSTRACT

This research titled is “Analyze Influence of Interest Rate of Credit and Income Per Capita to Consumption Credit In General Bank of Government In North Sumatera”. This research uses annual data during 1992 until 2006 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know how big the influence of interest rate of credit and income per capita to consumption credit in general bank of government in North Sumatera. The variable used are rate of interest consumption credit (X1) and income per capita (X2).

The result from estimation of two variables shows that variables significant to consumption credit in general bank of government in North Sumatera. Determinan cooficient value equal to 0.90 describe that independent variable together give an influence to dependent variable equal 90% and 10% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul ”Analisis Pengaruh Suku Bunga Kredit dan Pendapatan Per Kapita terhadap Jumlah Kredit Konsumsi Pada Bank Umum Pemerintah di Sumatera Utara”. Penelitian ini menggunakan data tahunan dari tahun 1992 sampai dengan tahun 2006 yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistic yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh dari suku bunga kerdit dan pendapatan perkapita tersebut. Variabel-variabel yang digunakan adalah Suku Bunga Kredit (X1) dan Pendapatan Per Kapita (X2).

Hasil estimasi dari kedua varibel menyatakan bahwa variabel X1 dan X2 signifikan atau berpengaruh nyata terhadap jumlah kredit konsumsi pada bank umum pemerintah di Sumatera Utara. Nilai koofisien determinasi (R-Square) sebesar 0,90. hal ini menjelaskan bahwa variabel bebas yang secara bersamaan memberikan pengaruhnya terhadap variabel terikat sebesar 90% sedangkan sisanya 10% dijelaskan oleh variabel lain yang tidak termasuk dalam estimasi model atau disebabkan oleh disturbance error.

KATA PENGANTAR

Alhamdulillah, segala puji hanya milik Allah subhanahu wa ta’ala atas

limpahan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Dan

shalawat serta salam semoga selalu dilimpahkan kepada Rasulullah shalallahu’alaihi

wa sallam, keluarga beliau, sahabat serta orang-orang yang mengikuti beliau hingga

hari akhir.

Skripsi yang berjudul “Analisis Pengaruh Suku Bunga Dan Pendapatan Per

Kapita Terhadap Kredit Konsumsi Pada Bank Umum Di Sumatera Utara” ditujukan

sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari program

pendidikan Strata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Sebagaimana ada pepatah yang berbunyi “Tak ada gading yang tak retak, Tak

ada Sungai yang tak beriak” sehingga penulis menyadari bahwa dalam penyusunan

skripsi ini tentu belum sempurna. Karena penulis hanyalah manusia yang tidak luput

dari kekhilafan dan kesalahan oleh karena itu penulis mohon maaf dan berharap

dalam kesempatan lain akan lebih baik lagi.

Dalam penulisan skripsi ini penulis banyak mendapatkan bantuan serta

dorongan dari pihak lain. Dalam kesempatan ini dengan segala kerendahan hati,

penulis mengucapkan terima kasih kepada:

1. Kedua orang tua penulis yaitu Ayahanda Alm. Anwar Sani dan Ibunda Juslina

Zakir, yang telah mendidik, mengasihi, dan membimbing serta mendukung

Kepada ketiga Kakanda Julita Anuvia, Ans Reni dan Ans Rina yang memberi

inspirasi dan motivasi bagi penulis serta ketiga ipar Rizaldi, Ian Harries dan

Akhyar Helmi untuk segala dukungannya.

2. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo,SE,M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. A. Samad Zaino,MS selaku dosen pembimbing penulis yang telah

meluangkan waktu, tenaga, pikiran didalam membantu penulisan skripsi ini.

5. Bapak Rahmad Sumanjaya,SE,M.Si selaku dosen penguji I yang telah banyak

memberikan petunjuk, saran, dan kritik dalam penyusunan skripsi ini.

6. Bapak Drs. Arifin Siregar,M.Sp selaku dosen penguji II yang juga telah

banyak memberikan petunjuk, saran, dan kritik dalam penyusunan skripsi ini.

7. Bapak Kasyful Mahalli,SE,M.Si selaku dosen wali yang telah memberikan

semangat dalam penulisan skripsi ini.

8. Seluruh staf pengajar dan karyawan pada Fakultas Ekonomi Universitas

Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

9. Kepada sahabat-sahabatku (Momon, Hera, Ema, Sonya, Hikmah, Windy,

Champol, Mitha, Zia, Lindy, Irfan, Adi, Putra, Andi, Andre, Rahmat, Woko,

Novrido) yang telah memberikan dukungan serta semangatnya kepada

penulis.

10. Teman-teman di Ekonomi Pembangunan khususnya angkatan 2004 yang juga

11. Kakak-kakak Senior dan Adik-adik Junior (Fahmi, Dedi, Alm. Helmi, Riri,

Rini,) di Ekonomi Pembangunan yang juga telah mendukung penulis dalam

menyelesaikan skripsi ini.

12. Kepada seluruh pihak yang telah membantu baik secara langsung maupun

tidak langsung dalam penyelesaian skripsi ini.

Semoga Allah membalas segala budi dan pengorbanan yang telah diberikan.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan membantu

semua pihak yang memerlukannya, terutama rekan mahasiswa Ekonomi

Pembangunan.

Medan, July 2008

Penulis

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Hipotesis ... 7

1.4 Tujuan dan Manfaat Penelitian ... 8

BAB II URAIAN TEORITIS ... 9

2.1 Bank ... 9

2.1.1 Pengertian Bank ... 9

2.1.2 Fungsi Bank ... 10

2.1.3 Sumber-sumber Dana Bank ... 11

2.2 Kredit ... 13

2.2.1 Pengertian Kredit ... 13

2.2.2 Unsur-unsur Kredit ... 14

2.2.4 Jenis-jenis Kredit ... 17

2.2.5 Jaminan Kredit ... 20

2.2.6 Prinsip-prinsip Pemberian Kredit ... 22

2.3 Suku Bunga ... 26

2.3.1 Pengertian Suku Bunga ... 26

2.3.2 Fungsi Tingkat Suku Bunga ... 27

2.3.3 Jenis Suku Bunga ... 27

2.3.4 Faktor-faktor yang Mempengaruhi Suku Bunga ... 30

2.4 Pendapatan Per Kapita ... 32

BAB III METODE PENELITIAN ... 35

3.1 Lokasi Penelitian . ... 35

3.2 Jenis Dan Sumber Data ... 35

3.3 Metode dan Pengumpulan Data ... 35

3.4 Pengolahan Data ... 36

3.5 Model Analisis Data ... 36

3.6 Test of Goodness of Fit (Uji Kesesuaian) ... 38

3.7 Uji Penyimpangan Asumsi Klasik ... 40

3.8 Defenisi Operasional ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1.1 Gambaran Perekonomian Sumatera Utara ... 43

4.1.2 Perkembangan Perbankan di Sumatera Utara ... 47

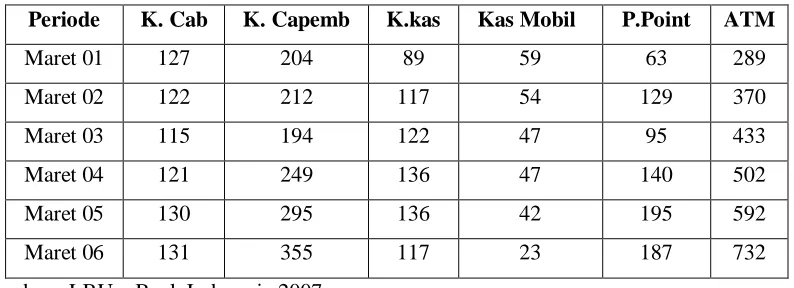

4.1.3 Perkembangan Jumlah Kantor Bank Umum Pemerintah di Sumatera Utara.. ... 53

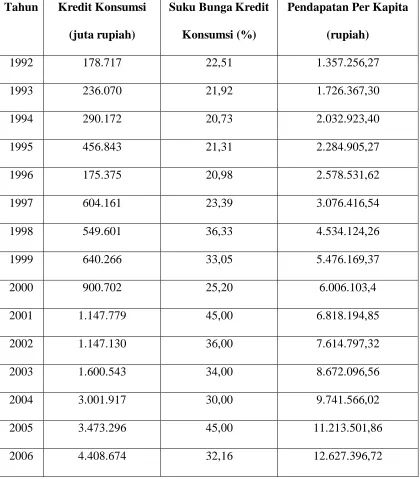

4.1.4 Perkembangan Kredit Konsumsi pada Bank Umum Pemerintah di Sumatera Utara ... 55

4.1.5 Perkembangan Tingkat Bunga Kredit pada Bank Umum Pemerintah di Sumatera Utara ... 57

4.1.6 Perkembangan Pendapatan Per Kapita di Sumatera Utara.. .. 59

4.2 Hasil Penelitian ... 62

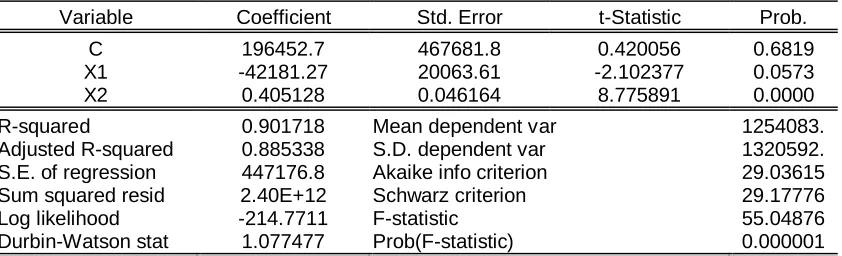

4.2.1 Interpretasi Model ... 63

4.2.2 Uji Kesesuaian (Test Of Goodness of Fit) ... 64

4.2.3 Uji Penyimpangan Asumsi Klasik ... 68

BAB V KESIMPULAN DAN SARAN ... 71

5.1 Kesimpulan ... 71

5.2 Saran ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

1 Perkembangan Jumlah Kantor Bank Umum di Sumatera Utara 49

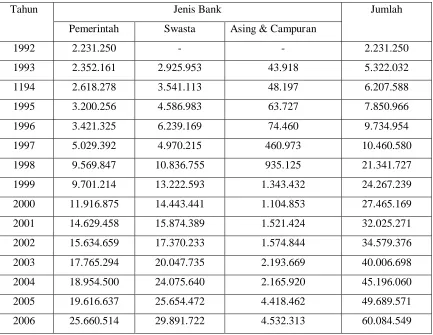

2 Posisi Dana yang Dihimpun oleh Bank di Sumatera Utara

Menurut Jenis Bank

51

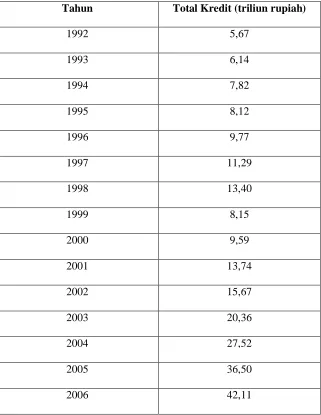

3 Total Kredit yang Disalurkan Menurut Sektor Ekonomi 52

4 Jumlah Kantor Bank Umum Pemerintah yang Beroperasi

di Sumatera Utara

54

5 Perkembangan Kredit Konsumsi pada Bank Umum Pemerintah,

Suku Bunga Kredit Konsumsi, Pendapatan Per Kapita Atas

Harga Berlaku di Sumatera Utara

DAFTAR GAMBAR

No. Gambar Judul Halaman

3.1 Kurva Uji t-Statistik 41

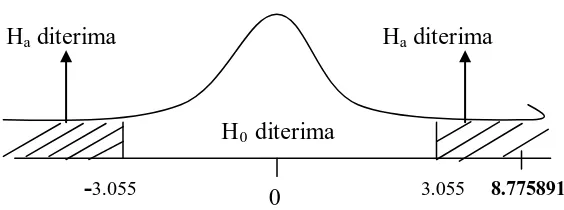

4.1 Uji-t variabel Suku Bunga Kredit 65

4.2 Uji-t variabel Pendapatan Per Kapita (X2) 66

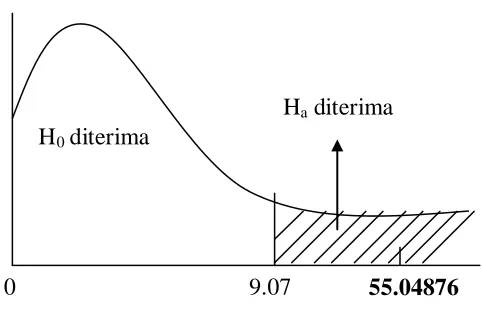

4.3 Uji F-statistik 67

DAFTAR LAMPIRAN

No. LAMPIRAN

1

2

3

4

: Hasil Regresi Variabel Jumlah Kredit Konsumsi (Y) terhadap

Suku Bunga Kredit (X1 ) dan Pendapatan Per Kapita (X2) : Hasil Regresi Variabel Suku Bunga Kredit (X1 ) terhadap Suku

Pendapatan Per Kapita (X2)

: Hasil Regresi Variabel Pendapatan Per Kapita (X2) terhadap Suku Bunga Kredit (X1 )

ABSTRACT

This research titled is “Analyze Influence of Interest Rate of Credit and Income Per Capita to Consumption Credit In General Bank of Government In North Sumatera”. This research uses annual data during 1992 until 2006 which employ econometric model and using statistical analyze tools, named Ordinary Least of Square (OLS). The purpose of this research is to know how big the influence of interest rate of credit and income per capita to consumption credit in general bank of government in North Sumatera. The variable used are rate of interest consumption credit (X1) and income per capita (X2).

The result from estimation of two variables shows that variables significant to consumption credit in general bank of government in North Sumatera. Determinan cooficient value equal to 0.90 describe that independent variable together give an influence to dependent variable equal 90% and 10% describe by other variable which not include in to the model or caused by disturbance error.

ABSTRAK

Penelitian ini berjudul ”Analisis Pengaruh Suku Bunga Kredit dan Pendapatan Per Kapita terhadap Jumlah Kredit Konsumsi Pada Bank Umum Pemerintah di Sumatera Utara”. Penelitian ini menggunakan data tahunan dari tahun 1992 sampai dengan tahun 2006 yang menggunakan model ekonometrik dan cara menganalisisnya dengan menggunakan analisis statistic yang dinamakan regresi variabel dengan persamaan kuadrat terkecil. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh dari suku bunga kerdit dan pendapatan perkapita tersebut. Variabel-variabel yang digunakan adalah Suku Bunga Kredit (X1) dan Pendapatan Per Kapita (X2).

Hasil estimasi dari kedua varibel menyatakan bahwa variabel X1 dan X2 signifikan atau berpengaruh nyata terhadap jumlah kredit konsumsi pada bank umum pemerintah di Sumatera Utara. Nilai koofisien determinasi (R-Square) sebesar 0,90. hal ini menjelaskan bahwa variabel bebas yang secara bersamaan memberikan pengaruhnya terhadap variabel terikat sebesar 90% sedangkan sisanya 10% dijelaskan oleh variabel lain yang tidak termasuk dalam estimasi model atau disebabkan oleh disturbance error.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemerintah Indonesia pada dasarnya melakukan pembangunan bertujuan

untuk mewujudkan masyarakat adil dan makmur sesuai yang tertuang dalam

Pancasila dan UUD 1945. Salah satu penentu keberhasilan pembangunan adalah

sumber pembiayaan pembangunan. Pemerintah dapat menggunakan dana yang

berasal dari dalam maupun luar negeri sebagai sumber dana untuk pembiayaan

pembangunan tersebut. Pemerintah telah menggariskan bahwa pelaksanaan

pembangunan yang dijalankan diupayakan dengan pembiayaan kemampuan sendiri

tanpa mengabaikan peranan bantuan dari luar negeri.

Upaya pemenuhan dana pembiayaan pembangunan yang berasal dari dalam

negeri diperoleh dari berbagai alternatif antara lain pungutan pajak, devisa dari

ekspor barang/jasa, serta simpanan masyarakat.

Lembaga keuangan perbankan mempunyai peran amat penting dalam

pembangunan yang dilakukan pemerintah. Perbankan mempunyai kegiatan yang

mempertemukan pihak yang membutuhkan dana (borrower) dan pihak yang

mempunyai kelebihan dana (saver). Melalui kegiatan perkreditan, bank berusaha

memenuhi kebutuhan masyarakat bagi kelancaran usahanya untuk memperoleh dana

sesuai dengan jumlah yang dibutuhkan serta berbagai pilihan jangka waktu pelunasan

berusaha menawarkan akan likuidasi, keamanan dananya, dan meningkatkan berbagai

pilihan bentuk penyimpanan dana dan sistem balas jasanya.

Dengan adanya lembaga keuangan perbankan dapat meningkatkan

kemampuan individu, rumah tangga dan perusahaan, dalam mengoptimalisasi diri

dengan memanfaatkan sumber daya keuangan. Bagi pemerintah, lembaga keuangan

merupakan sarana dalam pelaksanaan kebijakan ekonomi dan moneter. Karena

dengan adanya keberadaan lembaga keuangan masyarakat dapat lebih mudah

merespon setiap kebijakan ekonomi yang diterapkan pemerintah, agar

kebijakan-kebijakan tersebut dapat melakukan perbaikan kesejahteraan, meningkatkan efisiensi

dan aktifitas perekonomian.

Perbankan merupakan lembaga keuangan yang paling besar di Indonesia,

yang memiliki posisi yang penting dan strategis dalam kehidupan perekonomian dan

dalam upaya pembangunan yang dilakukan pemerintah. Hal ini dapat dibuktikan

dengan fungsi bank antara lain, menyediakan mekanisme dan alat pembayaran yang

lebih efisien dalam kegiatan ekonomi, menciptakan uang, menghimpun dana dan

menyalurkannya kepada masyarakat serta menawarkan jasa-jasa keuangan lainnya.

Lembaga keuangan bank merupakan lembaga keuangan yang memberikan

jasa keuangan yang paling lengkap. Usaha keuangan yang dilakukan disamping

menghimpun dana dari masyarakat luas dalam bentuk simpanan (tabungan, giro,

deposito) juga menyalurkan dana atau memberikan pinjaman (kredit) kepada

masyarakat. Kemudian usaha bank lainya memberikan jasa-jasa keuangan yang

Dengan kata lain bank beroprasi sebagai perantara dalam memobilsasi dana

dari masyarakat yang mempunyai daya beli dalam bentuk kredit. Hal ini sesuai

dengan Undang-undang No. 7 Tahun 1992 tentang perbankan sebagaimana telah

diubah dengan Undang-undang No. 10 Tahun 1998

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit atau badan-badan lainnya dalam rangka peningkatan taraf hidup

masyarakat banyak.

2. Bank umum dalah bank yang melaksanakan kegiatan usahanya secara

konvensional dan atau berdasarkan prisip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Dimana pengertian kredit dalam Undang-undang No. 10 Tahun 1998 tentang

perbankan adalah:

Penyedian uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak pihak lain

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian keuntungan.

Kredit adalah istilah yang tidak asing lagi bagi masyarakat indonesia.

Perkataan kredit bukan hanya dikenal masyarakat perkotaan, tetapi juga di kenal oleh

masyarakat pedesaan. Para karyawan, ibu-ibu rumah tangga, bahkan masyarakat

sekarang ini, banyak melakukan kegiatan konsumsi melalui kegiatan perkreditan. Hal

ini menandakan kegiatan kredit sudah menyatu dengan pola dan gaya hidup

Dalam pelaksanaan fungsinya, bank menempuh berbagai upaya dalam

menarik nasabah, antara lain memberikan pelayanan yang memuaskan pada

masyarakat (excellent service), memberikan rangsangan berupa bunga yang menarik,

meningkatkan penggunaan teknologi yang canggih dan menawarkan berbagai produk

yang menarik dan diminati masyarakat.

Konsekuensi bank sebagai lembaga intermediasi yang bermotivasikan laba

adalah meyalurkan dana dalam bentuk pinjaman (kredit) demi meraih keuntungan

yang ditargetkan. Karena bagi bank, kredit adalah aset yang dapat menghasilkan

pendapatan. Keuntungan bank yang diperoleh dalam bentuk bunga yang diterima

sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Keuntungan ini penting untuk kelangsungan hidup bank dan juga untuk membesarkan

usaha bank.

Tujuan lainnya adalah untuk membantu usaha para nasabah yang memerlukan

dana untuk investasi, modal kerja maupun dana untuk konsumsi. Dengan dana

tersebut debitur akan dapat mengembangkan usahanya atau memenuhi kebutuhannya.

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak bank maka

semakin baik, berarti semain banyak kucuran dana dalam rangka peningkatan taraf

hidup masyarakat dan peningkatan serta pemerataan pembangunan di berbagai sektor.

Pengelolaan kredit sangat perlu diperhatikan karena kredit merupakan produk

pebankan yang penting dan sangat strategis. Tujuan utama pengelolaan kredit adalah

agar bank dapat meningkatkan kesehatan dan kinerja dengan peningkatan kuantitas

yang disalurkan. Kualitas kredit secara sederhana dan ringkas dapat diukur dari

jumlah dan porsi kredit macet atau bermasalah (non performing loans).

Penyaluran kredit harus dinilai berdasarkan kriteria-kriteria yang objektif.

Penilaian kredit berorientasi pada resiko kredit (credit risk) yang besarnya sangat

tergantung pada kemampuan membayar (ability to pay) dan keinginan membayar

(willingness to pay). Untuk mengetahui kemampuan dan keinginan membayar, maka

bank harus menganalisis nasabah berdasarkan karakter, kapasitas, modal yang

dimiliki calon debitur, jaminan yang diberikan, dan kondisi ekonomi yang dijalani.

Jika kredit telah diterima maka besarnya pembayaran atau tingkat bunga (loan

pricing) ditetapkan berdasarkan pertimbangan resiko kredit (risk) dan tingkat

pengembaliannya (return).

Pinjaman atau kredit yang disalurkan tersebut terdiri dari beberapa jenis,

tergantung dengan yang diinginkan atau dibutuhkan masyarakat, salah satunya adalah

kredit konsumsi. Kredit konsumsi adalah kredit yang digunakan untuk dikonsumsi

secara pribadi. Dalam kredit ini bagi konsumen tidak ada pertambahan barang dan

jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh sesorang

atau badan usaha. Sebagai contoh kredit pemilikan rumahan (KPR), kredit mobil

pribadi, kredit perabotan rumah tangga dan kredit konsumsi lainnya.

Dengan adanya kredit konsumsi tersebut, maka dapat meningkatkan taraf

hidup dan kesejahteraan masyarakat. Masyarakat dapat memanfaatkan sumber daya

keuangan, yang nantinya akan meningkatkan kemampuan daya beli masyarakat

Pada tahun 2006, jumlah kredit yang disalurkan perbankan di Sumatera Utara

sebesar 42,119 milyar rupiah, yaitu dari bank umum pemerintah sebesar 51,05 %,

bank swasta nasional 39,89 % dari bank perkreditan rakyat 0,70 % ,dan dari bank

asing dan campuran 8,35%. Kredit konsumsi di Sumatera Utara khususnya pada bank

umum pemerintah selalu mengalami peningkatan dari tahun ke tahun. Hal ini dapat

dilihat dari tahun 2002 kredit konsumsi terus mengalami peningkatan sampai pada

tahun 2006 hingga mencapai 4.408.674 triliun rupiah.

Kredit perbankan sangat dipengaruhi oleh beberapa faktor antara lain adalah

tingkat suku bunga kredit dan pendapatan per kapita. Secara teori bila terjadi

peningkatan pada suku bunga kredit maka jumlah kredit yang diminta masyarakat

akan turun atau berkurang. Dan bila terjadi kenaikan pada tingkat pendapatan

perkapita maka kredit yang disalurkan akan meningkat. Dari uraian tersebut maka

dapat disimpulkan bahwa peran perbankan dalam memajukan perekonomian suatu

negara sangat besar. Begitu besarnya peran dunia perbankan sehingga ada anggapan

bahwa perbankan merupakan nyawa untuk menggerakan roda perekonomian suatu

negara. Anggapan ini tidaklah berlebihan karena fungsi bank sebagai lembaga

keuangan sangatlah vital.

Dalam perekonomian suatu negara, kredit merupakan produk perbankan yang

sangat penting. Hal ini dikarenakan kredit merupakan produk perbankan dalam

penyaluran dana dan peningkatan taraf hidup masyarakat serta merupakan sumber

utama pendapatan bank. Dengan demikian, kredit merupakan salah satu upaya dalam

bunga dan pendapatan per kapita terhadap konsumsi. Untuk itu penulisan memberi

judul skripsi ini “ Analisis Pengaruh Suku Bunga dan Pendapatan Per Kapita

Terhadap Kredit Konsumsi pada Bank Umum Pemerintah di Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan uraian di atas maka ada beberapa perumusan masalah yang dapat

diambil sebagai dasar kajian penelitian yang dilakukan, antara lain:

1. Berapa besar pengaruh suku bunga kredit dan pendapatan per kapita terhadap

kredit konsumsi pada bank umum pemerintah di Sumatera Utara?

1.3 Hipotesa

Hipotesa merupakan jawaban sementara tehadap permasalahan yang masih

menjadi objek penelitian, di mana tingkat kebenaranya masih perlu dibuktikan atau

diuji secara empiris. Berdasarkan perumusan masalah di atas maka penulis membuat

hipotesa sebagai berikut:

1. Apabila suku bunga kredit meningkat maka kredit konsumsi akan berkurang,

demikian pula sebaliknya.

2. Apabila pendapatan perkapita meningkat maka kredit konsumsi yang diminta

1.4 Tujuan dan Manfaat Penelitian

Tujuan dari penulisan skripsi ini adalah:

1. Untuk mengetahui seberapa besar pengaruh tingkat bunga kredit dan

pendapatan per kapita terhadap kredit konsumsi pada bank umum pemerintah

di Sumatera Utara.

2. Untuk memberikan sumbangan pikiran tentang pengaruh perkembangan

pertumbuhan ekonomi Sumatera Utara.

3. Untuk menambah pengetahuan penulis serta sebagai salah satu syarat bagi

penulis dalam menyelesaikan perkuliahaan.

Sedangkan manfaat dari penelitian ini adalah sebagai berikut:

1. Dapat digunakan sebagai bahan studi atau tambahan literature bagi

mahasiswa/i Fakultas Ekonomi khususnya Departemen Ekonomi

Pembangunan.

2. Sebagai bahan referensi dan informasi bagi masyarakat dan mahasiswa/i yang

ingin melakukan penelitian selanjutnya.

3. Untuk menambah dan memperkaya wawasan ilmiah penulis dalam disiplin

ilmu yang penulis tekuni khususnya mengenai kredit konsumsi pada Bank

BAB II

URAIAN PUSTAKA

2.1 BANK

2.1.1 Pengertian bank

Menurut Undang-Undang RI nomor 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang RI nomor 10 Tahun 1998 :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya dalam kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank umum adalah bank yang melakasanakan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan SK Menteri Keuangan RI Nomor 792 tahun 1990 pengertian

bank adalah:

Bank merupakan suatu badan yang kegiatannya dibidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat terutama guna membiayai investasi perusahaan

Dari pengertian di atas dapat diartikan secara luas lagi bahwa bank merupakan

perusahaan yang bergerak di bidang keuangan, artinya perbankan selalu berkaitan

dalam bidang keuangan. Aktivitas perbankan pertama adalah mehimpun dana dalam

penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan

yang sebesar-bersarnya bagi pemilik bank tapi juga kegiatan itu harus pula diarahkan

pada peningkatan taraf hidup masyarakat. Defenisi tersebut merupakan komitmen

bagi setiap bank yang menjalani usahanya di Indonesia. Seperti halnya tugas dan

fungsi Perbankan Indonesia, Bank Umum juga merupakan agen of development, yang

bertujuan meningkatan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke

arah peningkatan kesejahteraan rakyat banyak.

2.1.2 Fungsi Bank Umum

Fungsi dan tujuan utama dari pembentukan bank di Indonesia adalah sebagai

Agent of Development (terutama bagi bank-bank milik Negara) dan Financial intermediary.

Sebagai lembaga intermediasi keuangan, bank memberikan jasa-jasa

keuangan baik kepada unit yang surplus maupun unit yang defisit. Bank melakukan

beberapa fungsi dasar.

Bank umum memiliki fungsi pokok sebagai berikut:

♦ Menciptakan uang dalam bentuk uang giral.

♦ Menghimpun dana dari masyarakat melalui giro, tabungan, dan deposito.

♦ Menyalurkan dana ke masyarakat melalui pemberian kredit.

♦ Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2.1.3 Sumber-Sumber Dana Bank

Yang dimaksud dengan sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana untuk membiayai operasinya. Hal ini sesuai dengan fungsinya

bahwa bank dalah lembaga keuangan di mana kegiatan sehari-hari adalah dalam

bidang jual beli uang. Tentu saja sebelum menjual uang (memberikan pinjaman) bank

harus lebih dulu membeli uang (menghimpun dana) sehingga dai selisih bunga

tersebutlah bank mencari keuntungan.

Adapun sumber-sumber dana bank tersebut adalah sebagai berikut:

1. Dana yang bersumber dari bank itu sendiri.

Sumber dana ini merupakan sumber dana dari modal sendiri. Modal sendiri

sering disebut juga dana pihak I, yang terdiri dari modal inti dan modal pelengkap.

Modal inti terdiri atas modal disetor, agio saham, modal sumbangan,

cadangan-cadangan dan laba operasional yang terdiri atas laba ditahan, laba tahun lalu dan laba

berjalan. Sedangkan modal pelengkap terdiri atas cadangan revaluasi aktiva tetap,

penyisihan penghapusan aktiva produktif, modal pinjaman dan modal subordinasi.

2. Dana yang berasal dari masyarakat luas.

Adapun dana dari masyarakat luas dapat dilakukan dalam bentuk:

• Simpanan Giro (demand deposit)

Simpanan pada bank yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, surat perintah pembayaran lainnya atau dengan cara

pememindahbukuan. Dalam pelaksanaan tata usaha giro dilakukan melalui suatu

rekening yang disebut dengan rekening koran. Rekening ini juga digunakan untuk

• Simpanan Deposito (time deposit)

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank

yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut

perjanjian antara pihak ketiga dengan bank yang bersangkutan.

Deposito ini dibedakan dengan jangka waktu temponya, masing masing bank

mempunyai pembagian jangka waktu yang berbeda-beda tetapi pada umumnya waktu

tersebut diatur dalam bentuk satu bulan, tiga bulan, enam bulan, satu tahun, dua tahun

dan seterusnya. Tingkat suku bunga deposito berjangka juga berbeda-beda sesuai

dengan jangka waktu jatuh temponya. Biasanya suku bunga deposito berjangka yang

jangka waktunya lebih panjang, maka suku bunganya lebih tinggi.

• Simpanan Tabungan (saving deposit)

Yaitu simpanan pada bank yang penyetorannya dan penarikan dananya dapat

dilakukan sewaktu-waktu dengan tidak perlu memperhatikan jatuh temponya seperti

pada deposito berjangka. Motif masyarakat adalah untuk menanamkan dananya dan

untuk berjaga-jaga atau untuk menghimpun dana untuk tujuan tertentu kemudian

ditarik kembali.

3. Dana yang bersumber dari lembaga lainnya.

Sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam

pencarian sumber dana pertama dan kedua di atas. Dana ini sering disebut dengan

dana pihak II. Pencarian dari sumber dana ini relatif lebih mahal dan sifatnya hanya

untuk membiayai atau membayar transaksi-transaksi tertentu. Perolehan dana dari

sumber ini antara lain dapat diperoleh dari:

• Kredit likuiditas dari Bank Indonesia.

• Pinjaman antar bank (Call money).

• Pinjaman dari bank-bank luar negeri.

• Surat Berharga Pasar Uang (SPBU).

2.2 KREDIT

2.2.1 Pengertian Kredit

Menurut pasal 1 ayat 11 UU No. 10 Tahun 1998 tentang perubahan UU

No.7/1992 tentang perbankan; kredit adalah penyediaan uang atau tagihan yang dapat

disamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjaman antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu setelah pemberian bunga.

Kredit berasal dari kata Yunani, credere, yang berarti kepercayaan. Dengan

demikian istilah kredit memiliki arti khusus, yaitu meminjamkan uang (atau

penundaan pembayaran). Apabila orang mengatakan membeli secara kredit maka hal

itu berarti si pembeli tidak harus membayarnya pada saat itu juga. Pada sisi

penyaluran dana (landing of fund), kredit merupakan pembiayaan yang potensial

menghasilkan pendapatan dibanding alternatif pendapatan lainnya. Sedangkan bagi

penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban

Dalam mekanisme kerja bank berkaitan dengan perannya sebagai lembaga

perantara keuangan, penyaluran dana kepada masyarakat merupakan aktivitas yang

dilakukan setelah penghimpunana dana dari masyarakat. Penyaluran dana yang

dilakukan adalah dalam bentuk kredit (pinjaman kepada debitur). Melalui penyaluran

kerdit bank memperoleh bunga sebagai pendapatan bagi bank.

Terdapat beberapa alasan bank melakukan penyaluran kredit. Menurut Dahlan

Siamat (1995 : 94-95) alasan atau kondisi yang mendorong hal tersebut adalah :

1. Sifat usaha bank yang berfungsi sebagai lembaga intermediasi antara unit

surplus dan unit defisit.

2. Penyaluran kredit memberikan spread yang pasti sehingga besarnya

pendapatan dapat diperkirakan.

3. Melihat posisinya dalam bidang pelaksanaan kebijakan moneter, perbankan

merupakan sektor usaha yang paling diatur oleh pemerintah sehingga

bank-bank di beberapa negara kegiatannya dibatasi.

4. Sumber dana utama bank berasal dari dana masyarakat sehingga secara modal

mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

2.2.2 Unsur-Unsur Kredit

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa

uang, barang, atau jasa) akan benar-benar diterima kembali dimasa tertentu

dimasa datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya

maupun dari ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu

dan sekarang terhadap nasabah pemihin kredit.

b. Kesepakatan

Disamping unsur percaya di dalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan

ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bisa berbentuk jangka pendek, jangka menengah, jangka panjang.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko

tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit

semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi

tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun

resiko yang tidak sengaja. Misalnya terjadi bencana alam tanpa ada unsur

kesengajaan lainnya.

e. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

2.2.3 Tujuan dan Fungsi Kredit

Tujuan kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian

kredit tersebut tidak terlepas dari misi bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit antara lain:

a. Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian krdit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan

biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasbah yang memerlukan dana,

baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka

pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

c. Membantu pemerintah

Bagi Pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya

peningkatan pembangunan di berbagai sektor. Keuntungan tersebut antara lain:

- Penerimaan pajak

- Membuka kesempatan kerja

- Meningkatkan jumlah barang dan jasa

- Menghemat devisa negara

Fungsi kredit

Terdapat beberapa fungsi kredit dalam hubungannya dalam siklus

perekonomian, perdagangan lalu lintas moneter. Fungsi-fungsi itu dalam garis

besarnya adalah sebagai berikut :

a. Meningkatkan daya guna uang.

b. Meningkatkan peredaran dan lalu lintas uang

c. Meningkatkan daya guna dan perederan barang.

d. Sebagai salah satu alat stabilitas ekonomi.

e. Meningkatkan kegairahan berusaha.

f. Meningkatkan pemerataan pendapatan.

g. Meningkatkan hubungan nasional.

2.2.4 Jenis-Jenis Kredit

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyrakat terdiri dari berbagai jenis.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain:

1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi

misalnya untuk membangun pabrik atau membeli mesin-mesin. Pendek kata masa

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar

gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi

perusahaan.

2. Dilihat dari segi tujuan kredit

a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contoh

kreditnya untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit

pertanian yang akan menghasilkan produk pertanian atau kredit tambang yang

menghasilkan bahan tambang atau kredit industri lainnya.

b. Kredit konsumtif

Kredit yang digunakan secara pribadi yaitu untuk pembelian barang

tertentu bukan keperluan usaha (aktivitas produktif) melainkan untuk pemakaian

(konsumsi). Dalam kredit ini bagi konsumen tidak ada pertambahan barang dan jasa

yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha. Sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit

perabotan rumah tangga dan kredit konsumtif lainnya. Dua kredit konsumsi yang

biasanya cukup laris adalah Kredit Pemilikan Rumah (KPR) dan Kredit Kendaraan.

Tentunya, karena uang itu oleh nasabah akan digunakan untuk tujuan konsumtif,

nasabah untuk Kredit Konsumsi akan lebih besar ketimbang bunga kredit untuk

tujuan usaha.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang tersebut.

Kredit ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan

membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor dan

impor.

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya

untuk perternakan misalnya kredit perternakan ayam atau jika untuk pertanian

misalnya tanaman padi atau palawija.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun,

biasanya untk investasi. Sebagai contoh kredit untuk pertanian seperti jeruk, atau

perternakan kambing.

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit

jangka waktu pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya kredit ini untuk

investasi jangka panjang seperti perkebunan karet, kelapa sawit atau manufaktur dan

4. Dilihat dari segi jaminan

a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap

kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon

debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan charakter serta loyalitas

atau nama baik si calon debitur selama ini.

2.2.5 Jaminan Kredit

Seperti yang sudah dibahas bahwa kredit dapat diberikan dengan jaminan

atau tanpa jaminan. Kredit tanpa jaminan sangat membahyakan posisi bank,

mengingat jika nasabah mengalami suatu kemacetan maka akan sulit untuk menutupi

kerugian terhadap kredit yang disalurkan. Sebaliknya dengan jaminan kredit relatif

lebih aman mengingat setiap kredit macet akan dapat ditutupi oleh jaminan tersebut.

Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon debitur

adalah sebagai berikut.

1. Dengan jaminan

a. Jaminan benda berwujud

yaitu barang-barang yang dapat dijadikan jaminan seperti:

- kendaraan bermotor

- mesin-mesin / peralatan

- barang dagangan

- tanaman / kebun / sawah

- dan lainnya

b. Jaminan benda tidak berwujud

yaitu benda-benda yang merupakan surat-surat yang jaminan seperti:

- Sertifikat Saham

- Sertifikat Obligasi

- Sertifikat Tanah

- Sertifikat Deposito

- Rekening Tabungan yang dibekukan

- Rekening Giro yang dibekukan

- Promes

- Wesel

- dan surat tagihan lainnya

2. Tanpa Jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan

dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang

memang benar-benar bonafid dan profesional, sehingga kemungkinan kredit

penilaian terhadap prospek usahanya atau dengan pertimbangan untuk

pengusaha-pengusaha ekonomi lemah.

2.2.6 Prinsip-Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa

kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari

hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank

dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang

nasabahnya, seperti melalui prosedur penilaian yang benar.

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap

sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standart

penilaian setiap bank. Biasanya penilaian yang harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisa 5

C dan 7 P.

Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut:

a. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan

diberikan kredit dapat dipercaya, hali ini tercermin dari latar belakang si nasabah baik

yang bersifat latar belakang pekerjaan maupun bersifat pribadi seperti : cara hidup

atau gaya hidup yang dianutnya, keadaan keluarga, hobby dan sosial standingnya. Ini

semua merupakan ukuran “kemauan” membayar.

b. Capacity

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu

pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya

akan terlihat “kemampuan” dalam mengembalikan kredit yang disalurkan.

c. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan laba rugi) dengan melakukan pengukuran seperti dari segi

likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari

sumber mana saja modal yang ada sekarang ini.

d. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteiliti keabsahannya, sehingga jika terjadi suatu masalah, maka

jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek

usaha dari sektor yang ia jalankan. Penilaian prospek di bidang usaha yang dibiayai

hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit

Kemudian penilaian kredit dengan metode 7 P adalah sebagai berikut :

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkahlakunya

sehari-hari maupun masa lalunya. Personality juga mencakup emosi, sikap, tingkah laku dan

tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga

nasabah dapat digolongkan ke golongan tertentu dan akan mendapat fasilitas yang

berbeda dari bank.

c. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat

bermacam-macam. Sebagai contoh apakah modal kerja atau investasi, konsumtif atau produktif

dan lain sebagainya.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan

atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting

mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan

hanya bank yang rugi akan tetapi juga nasabah.

e. Payment

sumber penghasilan debitur maka semain baik. Sehingga jika salah satu usahanya

merugi akan dapat ditutupi oleh sektor lainnya.

f. Profitability

Untuk menganalisa bagaimana kemampuan nasabah dalam mencari laba.

Profitability diukur dari periode ke periode apakah akan tetap sama atau akan

semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

g. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan

asuransi.

Tujuh unsur dalam konsep 7P sebenarnya mempunyai kesamaan dengan lima

unsur dalam 5C. Misalnya unsur kepribadian memilki kesamaan dengan unsur

karakter. Sedangkan unsur tujuan, prospek, dan pembayaran dapat memperjelas unsur

kapasitas dalam konsep 5C. Unsur perlindungan dalam 7P mungkin dapat disamakan

dengan kollateral dalam konsep 5C.

Prinsip 3R

Tiga komponen dalam prinsip 3R adalah :

a. Tingkat pengembalian usaha (return)

b. Kemampuan membayar kembali (repayment)

c. Kemampuan menanggung resiko (risk bearing ability)

Unsur-unsur yang dibahas dalam konsep 3R telah dibahas dalam analisis

aspek-aspek yang harus dipertimbangkan dalam pemberian kredit. Hanya saja konsep

2.3 SUKU BUNGA

2.3.1 Pengertian Suku Bunga

Bunga merupakan hal penting bagi bank dalam penarikan tabungan dan

penyaluran kreditnya. Penarikan tabungan dan penyaluran kredit selalu dihubungkan

dengan tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya (cost of fund)

yang harus dibayar kepada penabung, tetapi dilain pihak, bunga dapat juga

merupakan pendapatan bank yang diterima dari debitur karena kredit yang diberikan

bank.

Beberapa defenisi mengenai pengertian bunga :

- Menurut Kasmir (2002 : 121) bunga dapat diartikan sebagai balas jasa yang

diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah

yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai

harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan

yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh

pinjaman).

- Menurut Fabozzi et.al. suku bunga adalah harga yang harus dibayar

“peminjam” (debitur) kepada “pihak yang meminjamkan” (kreditur) untuk

pemakaian sumber daya selama interval waktu tertentu. Jumlah pinjaman

yang diberikan disebut prinsipal dan harga yang dibayar biasanya

diekspresikan sebagai persentase dari prinsipal per unit waktu (umumnya

Bagi dunia perbankan, suku bunga dapat dinyatakan sebagai harga yang harus

dikeluarkan bank kepada nasabah yang menyimpan dananya atau uangnya di bank

(yang memiliki simpanan), dan di sisi lain dapat dikatakan sebagai harga yang

dibayar nasabah kepada bank atas dana yang telah dipinjamkan (nasabah yang

memperoleh pinjaman).

2.3.2 Fungsi Tingkat Suku Bunga

Tingkat suku bunga terbentuk di pasar sebagai akibat interaksi kekuatan pasar

uang dan modal. Sunariyah (2004) menguraikan fungsi-fungsi tingkat bunga pada

suatu perekonomian negara yaitu :

1. Sebagai daya tarik bagi para penabung baik individu, institusi atau lembaga

yang mempunyai dana lebih untuk diinvestasikan.

2. Tingkat bunga dapat dipergunakan sebagai alat kontrol bagi pemerintah

terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

3. Tingkat bunga dapat dipergunakan sebagai alat moneter dalam rangka

mengendalikan penawaran dan permintaan uang yang beredar dalam suatu

perekonomian.

4. Pemerintah dapat memanipulasi tingkat bunga untuk mengendalikan produksi,

sebagai akibatnya tingkat bunga dapat digunakan untuk mengkontrol tingkat

inflasi.

2.3.3 Jenis Suku Bunga Bank

Dalam realitas sehari-hari terdapat beragam jenis suku bunga. Jenis-jenis suku

a. Suku Bunga Dasar (Bank Rate)

Suku Bunga Dasar (Bank Rate) adalah tingkat suku bunga yang ditentukan

oleh bank sentral atas kredit yang diberikan oleh perbankan, dan tingkat suku bunga

yang ditetapkan bank sentral untuk mendiskonto surat-surat berharga yang ditarik

atau diambil oleh bank sentral. Dasar perhitungan tingkat suku bunga ini juga dipakai

oleh bank komersial untuk menghitung suku bunga kredit yang dikenakan kepada

nasabahnya.

b. Suku Bunga Efektif (Effective Rate)

Suku Bunga Efektif (Effective Rate) adalah tingkat suku bunga yang dibayar

atas harga beli suatu obligasi (BOND). Semakin rendah harga pembelian obligasi

dengan tingkat bunga nominal tertentu, maka semakin tinggi tingkat bunga

efektifnya, dan semakin tinggi harga pembelian obligasi dengan tingkat bunga

nominal tertentu, maka semakin rendah tingkat bunga efektifnya. Jadi ada hubungan

terbalik antara harga yang dibayar untuk obligasi dengan tingkat bunga efektifnya.

c. Suku Bunga Nominal (Nominal Rate)

Suku Bunga Nominal (Nominal Rate) adalah tingkat suku bunga yang dibayar

tanpa dilakukan penyesuaian terhadap akibat-akibat inflasi.

d. Suku Bunga Padanan (Equivalent Rate)

Suku Bunga Padanan (Equivalent Rate) adalah suku bunga yang besarnya

dihitung setiap hari (bunga harian), setiap minggu (bunga mingguan), setiap bulan

(bunga bulanan) dan setiap tahun (bunga tahunan), untuk sejumlah pinjaman atau

Berdasarkan kegiatan bank dalam menghimpun dan menyalurkan dana dari

masyarakat (dalam hubungannya dengan nasabah), maka suku bunga yang

dikelompokan dalam 2 (dua) jenis yaitu :

a. Bunga Simpanan

Bunga Simpanan adalah bunga yang diberikan sebagai rangsangan atas balas

jasa bagi nasabah yang menyimpan uangnya di bank yang merupakan harga yang

harus dibayar bank kepada nasabahnya.

b. Bunga Pinjaman

Jika menurut sejarah falsafahnya, perkreditan berasal dari ungkapan jiwa

tolong-menolong tanpa pamrih, akhirnya perkembangan ekonomi modern menjurus

orang untuk berfikir pada penghargaan uang, waktu dan jasa. Timbullah perhitungan

sewa modal berupa bunga yang tinggi rendahnya mengikuti dalil ekonomi, yaitu

penawaran dan permintaan.

Perkreditan dijadikan objek pencarian keuntungan dengan jalan memutarkan

uang atau dana sebagai potensi yang dimiliki oleh pihak yang dibutuhkan oleh pihak

lain karena bersedia memberi jasa modal berupa bunga menurut ukuran jangka waktu

pemakaian.

Batas tinggi rendahnya suku bunga bergantung pada sumber pemberi kredit.

Kredit swasta atau liar menghitung suku bunga atas dasar penwaran dan kesanggupan

masing-masing pihak. Suku bunga untuk perkreditan dari sumber tersebut

Jadi dapat diartikan bunga pinjaman adalah bunga atau harga yang diberikan

oleh nasabah (peminjam) kepada bank atas dana atau pinjaman yang diperolehnya.

Contoh : bunga kredit.

2.3.4 Faktor-faktor yang Mempengaruhi Suku Bunga Kredit

Tingkat bunga kredit yang dikenakan kepada nasabah debitur dipengaruhi

oleh berbagai faktor, beberapa faktor yang mempengaruhi suku bunga adalah :

1. Kebijakan Pemerintah

Untuk suku bunga pinjaman dan suku bunga simpanan yang ditetapkan oleh

bank tidak boleh melebihi tingkat suku bunga yang ditetapkan oleh pemerintah.

2. Target laba yang diinginkan

Apabila laba yang ingin dicapai (spread) besar maka bunga yang ditetapkan

juga semakin besar dan demikian pula sebaliknya.

3. Jangka waktu

Semakin panjang jangka waktu pinjaman maka semakin tinggi tingkat suku

bunganya, hal ini disebabkan besarnya resiko kerugian dimasa mendatang. Demikian

pula sebaliknya semakin pendek jangka waktu pinjaman maka suku bunganya relatif

lebih rendah.

4. Persaingan

Dalam perebutan dana simpanan maka disamping faktor promosi, yang paling

utama pihak perbankan harus memperhatikan persaingan. Dalam arti jika

membutuhkan dana secepat sebaiknya bunga simpanan dinaikan di atas bunga

5. Kualitas jaminan

Semakin likuid jaminan yang diberikan maka semakin rendah bunga kredit

yang dibebankan kepada debitur dan semakin tidak likuid jaminan yang diberikan

maka semakin besar pula bunga kredit yang dibebankan. Alasan ini berhubungan

dengan pencairan jaminan apabila kredit yang diberikan bermasalah. Jaminan yang

likuid seperti sertifikat deposito atau rekening giro akan lebih mudah untuk dicairkan

dibanding dengan jaminan tanah.

6. Jaminan pihak ketiga

Dalam hal ini pihak yang memberi jaminan kepada penerima kredit, biasanya

jika pihak yang memberikan kredit bonafid, baik dari segi kemampuan membayar,

nama baik maupun loyalitas terhadap bank maka bunag yang ditetapkan juga

berbeda.

7. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer)

dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta

loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya

mempunyai hubungan yang baik dengan pihak bank sehingga dalam penentuan suku

bunganya pun berbeda dengan nasabah biasa.

8. Reputasi perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat

menentukan suku bunga yang akan dibebankan. Karena biasanya perusahaan yang

bonafid kemungkinan resiko kredit macet dimasa yang akan datang relatif lebih kecil

9. Produk yang kompetitif

Artinya produk yang akan dibiayai tersebut adalah produk yang laku

dipasaran. Untuk produk yang kompetitif bunga kredit yang dibebankan relatif lebih

rendah jika dibandingkan dengan produk yang kurang kompetitif.

10. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat

maka yang dilakukan oleh bank agar dana tersebut dapat dipenuhi adalah dengan

meningkatkan bunga simpanan. Namun apabila dana yang ada banyak sementara

permohonan pinjaman sedikit maka bunga simpanan akan turun.

2.4 PENDAPATAN PERKAPITA

Pendapatan per kapita adalah pendapatan rata-rata penduduk, oleh sebab itu

untuk memperoleh pendapatan per kapita pada suatu tahun, yang harus dilakukan

adalah membagi pendapatan nasional pada tahun itu dengan jumlah penduduk pada

tahun yang sama. Dengan demikian besarnya pendapatan nasional akan menentukan

besarnya pendapatan per kapita. Pendapatan perkapita selalu digunakan untuk

menentukan lajunya tingkat perkembangan ekonomi suatu negara. Tingkat

perkembangan pendapatan perkapita yang dicapai sering sekali digunakan sebagai

ukuran dari kesuksesan suatu negara dalam mencapai cita-cita untuk menciptakan

pembangunan ekonomi yang pesat. Di samping kegunaannya ini, data pendapatan per

- Untuk membandingkan tingkat kesejahteraan masyarakat.

- Untuk membandingkan lajunya perkembangan ekonomi yang dicapai oleh

berbagai negara di dunia dari masa ke masa.

Pendapatan perkapita sangat erat hubungannya dengan pertambahan

penduduk. Apabila pertambahan pendapatan nasional lebih besar daripada

pertambahan penduduk maka tingkat pendapatan perkapita meningkat. Sebaliknya

apabila pertambahan nasional lebih kecil daripada pertambahan penduduk maka

pendapatan perkapita mengalami penurunan. Untuk mempertahankan tingkat per

kapita relatif perlu dicapai tingkat pertambahan nasional yang sama dengan tingkat

pertambahan penduduk.

Pendapatan nasional dan pendapatan per kapita itu sendiri akan naik apabila

produktifitas per kapita mengalami kenaikan. Untuk menaikan produksi per kapita

berarti harus ada perubahan-perubahan dalam perekonomian misalnya perubahan

struktur ekonomi, teknik produksi, struktur produksi dan masyarakat statis

berkembang menjadi masyarakat dinamis.

Menurut Hasibuan (1987 : 42-43), faktor-faktor ekonomis dan nonekonomis

yang mempengaruhi produksivitas :

a. Jumlah dan mutu faktor produksi. Semakin banyak jumlah semakin baik mutu

modal, tenaga, alam, skill oleh suatu negara produktivitas akan semakin besar.

b. Alokasi dari sumber-sumber. Artinya perimbangan-perimbangan cara

pemakian faktor-faktor produksi di antara berbagai faktor ekonomi dalam

c. Distribusi pendapatan yang adil. Artinya adanya distribusi pendapatan yang

adil akan mendorong semangat kerja dan apabila semangat kerja meningkat

otomatis produktivitas pun akan meningkat.

d. Aspek-aspek masyarakat. Kegiatan ekonomi selalu berlangsung dalam suatu

masyarakat, karena itu dalam pembanganan tidak lepas dan harus

memperhitungkan corak hidup, kebudayaan, politik dan nilai-nilai sosial

masyarakat. Pertumbuhan cara berfikir masyarakat merupakan prakondisi

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguji hipotesis penelitian.

3.1 Lokasi Penelitian

Penelitian ini dilakukan di bank umum pemerintah Sumatera Utara dan kantor

Badan Pusat Statistik Propinsi Sumatera Utara.

3.2 Jenis dan Sumber data

Jenis data yang dipergunakan adalah data sekunder, yaitu berupa data

yang berbentuk angka-angka (kuantitatif). Sumber datanya adalah data dari Kantor

Bank Indonesia (KBI) Kota Medan. Di samping itu, data lainnya yang mendukung

penelitian ini diperoleh dari sumber bacaan seperti, buletin penelitian, jurnal, majalah,

dan buku bacaan dan Badan Pusat Statistik (BPS) Medan.

3.3 Metode dan Teknik Pengumpulan Data

Metode dan teknik pengumpulan data yang digunakan dalam penelitian ini

Metode Pengumpulan Data

Penelitian ini dilakukan dengan metode kepustakaan (library research), yaitu

dengan menelaah berbagai bahan-bahan kepustakaan berupa tulisan-tulisan

ilmiah, jurnal, artikel, majalah dan laporan yang berkaitan dengan topic yang

akan diteliti.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah melakukan pencatatan

langsung berupa data seri waktu (time series) yaitu tahun 1992-2006 (sampel

data selama 15 tahun) yang diperoleh dari laporan tahunan yang dikeluarkan

oleh Bank Indonesia(BI).

3.4 Pengolahan Data

Dalam pengolahan data penulis menggunakan program komputer E-views 4.1.

3.5 Metode Analisis Data

Metode analisis yang digunakan dimulai dengan pembentukan model

matematis, yaitu suatu pernyataan yang berhubungan matematis yang digunakan

dalam menentukan hubungan yang berlaku di antara suku bunga kredit, dan

pendapatan per kapita terhadap kredit konsumsi pada bank umum pemerintah di

Sumatera Utara.

Dalam menganalisis besarnya pengaruh variabel independen terhadap variabel

digunakan dianalisis secara kuantitatif dengan menggunakan analisa statistik yaitu

persamaan regresi linear berganda.

Model persamaannya adalah sebagai berikut:

Y = f ( X1, X2,

Dengan model spesifikasi model sebagai berikut:

)...( I )

Y = α + β1X1 + β2X2

Dimana:

+ µ………...(II)

Y = kredit konsumsi (juta rupiah)

α = Intercept/konstanta

= pendapatan per kapita (rupiah)

1, β2

µ = variabel pengganggu (term of error) = koefisien

bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut :

0 1

< ∂∂X

Y

Artinya jika terjadi kenaikan tingkat suku bunga kredit, maka

kredit konsumsi akan berkurang dan sebaliknya, ceteris paribus.

0 2

> ∂∂X

Y

Artinya jika terjadi kenaikan pendapatan per kapita maka

3.6 Test of Goodness of Fit (Uji Kesesuaian) 3.6.1 Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk melihat signifikan dari

pengaruh variabel independen secara individu terhadap variabel dependen dengan

menganggap variabel independen lainnya konstan. Dalam uji ini dilakukan hipotesa

sebagai berikut :

i adalah koefesien variabel independen ke-I nilai parameter hipotesa, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel Xi terhadap Y. Bila

nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu H0

Sbi

berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan)

terhadap variabel dependen. Nilai t-hitung diperoleh dengan rumus :

Dimana :

bi

b : nilai hipotesis nol

: koefisien variabel independen ke-i

3.6.2 Uji F-statistik

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel

independent secara bersama-sama terhadap variabel dependen. Untuk pengujian ini di

gunakan hipotesa sebagai berikut :

H0 : bi = b2

H

= bk……….. bk = 0 (tidak ada pengaruh)

0 : bi

Pengujian ini dilakukan dengan membandingan nilai F-hitung dengan F-tabel. = 0……… ...i = 1 (ada pengaruh)

Jika F-hitung > F-tabel maka H0

k)

ditolak, yang berarti variabel independent secara

bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh

dengan rumus :

Dimana:

R2

k : jumlah variabel independen ditambah intercept dari suatu model persamaan. : koefisien determinasi (residual)

n : jumlah sampel

hipotesis : H0 : H0: β1: β2 : β3

H

= 0

a: Ha : β1 : β2 : β3

KPK (Kriteria Pengambilan Keputusan)

≠ 0

H0

H

diterima jika F-hitung < F-tabel

3.7 Uji Penyimpangan Asumsi Klasik 3.7.1 Multikolinearity

Multikolinearity adalah alat untuk mengetahui apakah ada hubungan yang

kuat (kombinasi linear) diantara variabel independen. Untuk mendeteksi ada tidaknya

multikolinearity dapat dilihat dari R-square, F-hitung, t-hitung serta standart error.

Kemungkinan adanya multikolinearity jika R2

3.7.2 Autokolerasi (Serial Correlation)

dan F-hitung tinggi sedangkan nilai

t-hitungnya banyak yang tidak yang signifikan (uji tanda berubah tidak sesuai dengan

yang diharapkan).

Serial correlation didefenisikan sebagai kolerasi antara anggota serangkaian

observasi yang diurutkan menurut waktu atau ruang. Model relasi linear klasik

mengasumsikan autokolerasi terdapat di dalamnya distribusi atau gangguan µ i

dilambangkan dengan

E (µ1 : µ2) = 0 i ≠ j

Terdapat beberapa cara untuk menguji keberadaan autokolerasi, yaitu :

1. Dengan menggunakan atau memplot grafik.

2. Dengan D-W Test (Uji Durbin-Watson)

Uji D-W ini dirumuskan sebagai berikut :

Bentuk hipotesisnya adalah sebagai berikut :

H0

H

: p = 0, artinya tidak ada autokolerasi

0

Dengan jumlah sampel tertentu dan julah variabel independen tertentu

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai

nilai α. Hipotesis yang digunakan adalah sebagai berikut :

: p ≠ 0, artinya ada autokolerasi

Gambar 3.1 Kurva Uji t statistic

Dimana:

H0

DW < dl : Tolak H

: Tidak ada autokorelasi.

0

DW > 4-dl : Tolak H

(ada korelasi positif).

0 du < DW < 4-du : Terima H

(ada korelasi negatif).

0

dl ≤ DW ≤ du : Pengujian tidak bisa disimpulkan (inconclusive).

(tidak ada autokolerasi).

3.8 Defenisi Varaiabel Operasional

a. Kredit konsumsi yaitu, kredit yang dipergunakan untuk pembelian barang

tertentu bukan keperluan usaha (aktifitas produktif) melainkan untuk

pemakain (konsumsi), dimana satuan hitungnya dinyatakan dalam rupiah

(Rp).

b. Tingkat bunga adalah rata-rata bunga pinjaman pada Bank Umum Pemerintah

di Sumatera Utara yang ditetapkan sebagai kewajiban nasabah (peminjam)

kepada bank sebagai balas jasa atas dana atau pinjama yang diperolehnya,

dimana satuan hitungnya dinyatakan dalam persen (%).

c. Pendapatan per kapita adalah pendapatan perkapita dengan harga berlaku

yang dapat diketahui dengan cara pembagian jumlah pendapatan nasional

terhadap jumlah penduduk, dimana satuan hitungnya dinyatakan dalam rupiah

BAB IV

HASIL DAN PEMBAHASAN

4.1 DESKRIPTIF DAERAH PENELITIAN 4.1.1 Gambaran Perekonomian Sumatera Utara

Gambaran perekonomian Sumatera Utara selain dipengaruhi oleh faktor

internal juga dipengaruhi oleh lingkungan eksternal.. Terjadinya bencana alam gempa

bumi dan gelombang tsunami di penghujung tahun 2004 yang melanda Nanggroe

Aceh Darussalam dan sebagian Sumatera Utara telah memberikan dampak yang

cukup berarti bagi perekonomian Sumatera Utara. Demikian pula dengan kebijakan

kenaikan BBM pada bulan Maret dan Oktober 2005 yang disertai peristiwa Bom Bali

II memberikan andil dalam situasi perekonomian Sumatera Utara. Beberapa indikator

menunjukkan indikasi yang kurang menggembirakan, seperti inflasi dan nilai tukar

rupiah. Namun laju perekonomian Sumatera Utara tetap menunjukkan pertumbuhan

yang positif. Meningkatnya perekonomian Sumatera Utara memberikan dampak yang

cukup berarti pada kondisi sosial masyarakatnya. Meskipun belum seluruhnya

membaik seperti yang diharapkan, namun beberapa indikator setidaknya telah

menunjukkan adanya perbaikan.

Pada tahun 1992 sampai tahun 1993 perekonomian sumatera utara terus

mengalami peningkatan. Hal ini dapat dilihat dari terus meningkatnya PDRB dari

tahun ke tahun. Struktur perekonomian Sumatera Utara sejak tahun 1994 telah

bergeser dari dominasi sektor pertanian ke sektor industri pengolahan. Hal ini

yang cenderung mengecil, sebaliknya peranan sektor industri semakin besar. Akan

tetapi pada saat terjadi krisis ekonomi pada tahun 1998 ternyata peranan sektor

pertanian kembali meningkat dimana tahun 1997 peranan sektor pertanian 24,71%

dan hingga tahun 2002 cenderung meningkat menjadi 30,23%, di mana PDRB

mencapai Rp. 24.156.699. Kemudian tahun 2003 meningkat kembali sebesar Rp.

25.789.491.

Pada tahun 2003 pertumbuhan ekonomi Sumatera Utara naik menjadi 4,81 %.

Hal ini tidak terlepas dari peranan sektor perbankan, sebagai sektor yang paling

terpengaruh dengan adanya krisis ekonomi, mulai menunjukan perbaikan. Hal ini

tercermin dari meningkatnya dana yang dihimpun dari masyarakat dan juga kredit

yang disalurkan. Pulihnya sektor perbankan memberikan peluang dan harapan pada

sektor riil untuk mengembangkan usahanya dan pada akhirnya meningkatkan

pertumbuhan ekonomi.

Pada tahun 2004 pertumbuhan ekonomi Sumatera Utara lebih tinggi

dibandingkan dengan tahun 2003. Pertumbuhan tersebut juga lebih tinggi dari

pertumbuhan nasional. Salah satu indikator membaiknya ekonomi Sumatera Utara

pada tahun 2004 tumbuh sebesar 5,74 % yaitu meningkat dari Rp. 78,81 triliun pada

tahun 2003 menjadi Rp. 83,33 triliun pada tahun 2004. Pertumbuhan ekonomi

tertinggi dicapai oleh sektor transportasi dan komunikasi yang tumbuh sebesar 13,49

%. Pertumbuhan yang cukup tinggi juga dicapai oleh sektor kontruksi sebesar 7,65

Pada tahun 2005 pertumbuhan ekonomi mengalami peningkatan dari 83,33

triliun rupiah pada tahun 2004 menjadi Rp. 87,9 triliun. Pertumbuhan ekonomi

Sumatera Utara tahun 2005 mencapai 5,48 %. Namun laju pertumbuhan tersebut

lebih rendah dari tahun 2004 yang sebesar 5,74 %.

Beberapa sektor yang mengalami pertumbuhan relatif tinggi, yaitu: sektor

konstruksi sebesar 16,91 %, sektor perdagangan, hotel & restoran sebesar 9,04 % dan

sektor pengangkutan & komunikasi sebesar 8,70 %. Pertumbuhan ketiga sektor ini

berindikasi sangat baik pada perekonomian Sumatera Utara, baik dalam hal

pendistribusian dan pemasaran hasil produksi maupun penyediaan energi dalam

proses berproduksi. Selain itu, makin baiknya kinerja perbankan sebagai penyedia

dana ke sector riil juga menjadi alasan makin baiknya ekonomi Sumatera Utara.

Berdasarkan harga berlaku, PDRB Sumatera Utara meningkat dari Rp. 118,1

triliun pada tahun 2004 menjadi Rp. 136,9 triliun rupiah pada tahun 2005.

Meningkatnya PDRB ini berdampak pada naiknya kesejahteraan penduduk secara

makro yang dapat dilihat secara tidak langsung dari besarnya PDRB perkapita. PDRB

perkapita harga berlaku penduduk Sumatera Utara pada tahun 2005 tercatat sebesar

Rp. 11,11 juta, lebih tinggi dibandingkan tahun 2004 yang sebesar Rp. 9,74 juta.

Sedangkan PDRB perkapita harga konstan 2000 naik dari Rp. 6,87 juta pada tahun

2004 menjadi Rp. 7,13 juta pada tahun 2005.

Perekonomian Sumatera Utara pada tahun 2006, secara makro berhasil

tumbuh sebesar 6,18 %. Pencapaian pertumbuhan ekonomi ini lebih tinggi dari