SKRIPSI

PENGUJIAN EFISIENSI PASAR MODAL ATAS PERISTIWA

PENGUMUMAN

STOCK SPLIT

PERIODE TAHUN 2005

SAMPAI TAHUN 2010 DI BURSA EFEK INDONESIA

OLEH

JULIA S. TAMBUNAN

080502067

PROGRAM STUDI STRATA I MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini berjudul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005 Sampai Tahun 2010 di Bursa Efek Indonesia. Data penelitian ini menggunakan data harga saham harian mulai dari 5 hari sebelum dan sesudah pengumuman stock split dilakukan perusahaan.

Tujuan dari penelitian ini adalah untuk mengetahui dan mengevaluasi pergerakan harga saham sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia, serta untuk mengetahui perbedaan rata-rata tingkat pendapatan abnormal sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

Hipotesis penelitian adalah harga saham bergerak secara tidak random

sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia. Serta tidak terdapat perbedaan rata-rata tingkat pendapatan

abnormal sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

Metode penelitian menggunakan Run Test dan Paired T Test. Populasi penelitian adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan stock split tahun 2005 sampai 2010. Sampel penelitian sebanyak 24 perusahaan. Data yang ada diproses dengan menggunakan SPSS 15.00 for windows.

Hasil dari Run Test menunjukkan bahwa harga saham bergerak secara tidak random yang memperlihatkan pasar modal tidak efisien bentuk lemah. Sedangkan hasil Paired T Test memperlihatkan bahwa terdapat perbedaan

average abnormal return sebelum dan setelah stock split. Perbedaan ini memperlihatkan bahwa efisiensi pasar bentuk semi kuat sebelum stock split

berbeda dengan efisiensi pasar bentuk semi kuat setelah stock split.

ABSTRACT

The research is about “Testing the efficiency of capital markets at event announcements in period of 2005 until 2010 in Indonesia Stock Exchange”. This research use the data in closing price in five day before and after announcement that the company do stock split.

The purpose of this research is to find out and evaluate the moves of stock price before and after announcement in stock split at Indonesia Stock Exchange, as well as to find out the different of the average abnormal return level before and after the announcement of stock split in Indonesia Stock Exchange.

The hypothesis of research is stock prices moves not random before and after the announcement of stock split in Indonesia Stock Exchange. As well as there is not average different in abnormal return level before and after the announcement stock split in Indonesia stock exchange.

The method of this research uses Run Test and Paired T Test. Populations of the research are overall companies which are registered in Indonesia stock exchange that have stock split in 2005 until 2010, samples of research are 24 companies, the data are processed with SPSS 15.00 for windows.

The Run Test results show that the stock price moves not random which show the stock market not efficiency in weak form. While the Paired T Test shows there is different average abnormal return before and after stock split. This different show that market semi strong efficiency before stock split different with the markets strong efficiency after stock split.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena atas penyertaan-Nya penulis dapat menyelesaikan penulisan skripsi ini yang berjudul ”Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005 Sampai 2010 di Bursa Efek Indonesia”. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengucapkan terima kasih kepada orangtua terkasih ayahanda E. Tambunan dan ibunda K. Lumban Tobing yang selalu memberi dukungan sepenuhnya dalam doa dan semangat untuk menyelesaikan skripsi ini. Penulis juga mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si, selaku Sekertaris Jurusan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan M.Si, selaku dosen pembimbing yang telah meluangkan waktunya untuk mengarahkan penulis dalam menyelesaikan skripsi ini.

6. Ibu Dra. Nisrul Irawati MBA, selaku dosen penguji I yang telah meluangkan waktunya memberikan saran demi kelancaran skripsi ini.

7. Bapak Syafrizal Helmi Situmorang SE, M.Si, selaku dosen penguji II yang juga telah meluangkan waktunya memberikan saran demi kelancaran skripsi ini.

8. Teman-teman terbaikku Alex, Putri dan Uan yang selalu memberikan semangat kepada penulis dalam penyelesaian skripsi ini.

9. Seluruh anak konsentrasi keuangan Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan baik dari segi isi maupun penyajian. Penulis mengharapkan saran yang membangun khususnya dari peneliti selanjutnya.

Akhir kata, semoga skripsi ini dapat bermanfaat.

Medan, Januari 2012 Hormat Penulis

DAFTAR ISI

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional Variabel ... 27

3.4 Definisi Operasional Variabel ... 28

3.5 Populasi dan Sampel... 29

3.6 Metode Pengumpulan Data ... 32

3.7 Teknik Analisis Data ... 32

BAB IV HASIL DAN PEMBAHASAM ... 35

4.1 Gambaran Umum Perusahaan ... 35

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1. Emiten yang Melakukan Stock Split... 3

Tabel 3.1. Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel ... 30

Tabel 3.2. Sampel Penelitian ... 31

Tabel 4.1. Hasil Run Test Dengan Tingkat Keyakinan 95%... 58

Tabel 4.2. Hasil Run Test berdasarkan Jumlah Runtun ... 59

Tabel 4.3. Abnormal Return ... 61

Tabel 4.4. Average Abnormal Return ... 62

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Harga Saham ... 72

Lampiran 2 Actual Return ... 73

Lampiran 3 Indeks Harga Saham Gabungan ... 74

Lampiran 4 Return Market ... 75

Lampiran 5 Nilai Beta Saham dan Nilai Risk Free ... 76

Lampiran 6 Expected Return ... 77

Lampiran 7 Hasil Run Test ... 78

ABSTRAK

Penelitian ini berjudul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005 Sampai Tahun 2010 di Bursa Efek Indonesia. Data penelitian ini menggunakan data harga saham harian mulai dari 5 hari sebelum dan sesudah pengumuman stock split dilakukan perusahaan.

Tujuan dari penelitian ini adalah untuk mengetahui dan mengevaluasi pergerakan harga saham sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia, serta untuk mengetahui perbedaan rata-rata tingkat pendapatan abnormal sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

Hipotesis penelitian adalah harga saham bergerak secara tidak random

sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia. Serta tidak terdapat perbedaan rata-rata tingkat pendapatan

abnormal sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

Metode penelitian menggunakan Run Test dan Paired T Test. Populasi penelitian adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang melakukan stock split tahun 2005 sampai 2010. Sampel penelitian sebanyak 24 perusahaan. Data yang ada diproses dengan menggunakan SPSS 15.00 for windows.

Hasil dari Run Test menunjukkan bahwa harga saham bergerak secara tidak random yang memperlihatkan pasar modal tidak efisien bentuk lemah. Sedangkan hasil Paired T Test memperlihatkan bahwa terdapat perbedaan

average abnormal return sebelum dan setelah stock split. Perbedaan ini memperlihatkan bahwa efisiensi pasar bentuk semi kuat sebelum stock split

berbeda dengan efisiensi pasar bentuk semi kuat setelah stock split.

ABSTRACT

The research is about “Testing the efficiency of capital markets at event announcements in period of 2005 until 2010 in Indonesia Stock Exchange”. This research use the data in closing price in five day before and after announcement that the company do stock split.

The purpose of this research is to find out and evaluate the moves of stock price before and after announcement in stock split at Indonesia Stock Exchange, as well as to find out the different of the average abnormal return level before and after the announcement of stock split in Indonesia Stock Exchange.

The hypothesis of research is stock prices moves not random before and after the announcement of stock split in Indonesia Stock Exchange. As well as there is not average different in abnormal return level before and after the announcement stock split in Indonesia stock exchange.

The method of this research uses Run Test and Paired T Test. Populations of the research are overall companies which are registered in Indonesia stock exchange that have stock split in 2005 until 2010, samples of research are 24 companies, the data are processed with SPSS 15.00 for windows.

The Run Test results show that the stock price moves not random which show the stock market not efficiency in weak form. While the Paired T Test shows there is different average abnormal return before and after stock split. This different show that market semi strong efficiency before stock split different with the markets strong efficiency after stock split.

BAB I

PENDAHULUAN

1.1Latar Belakang

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri (Fakhruddin dan Hadianto, 2001:1). Pasar modal dan pasar uang merupakan bagian dari pasar keuangan. Perbedaannya adalah dalam pasar modal yang diperjualbelikan adalah surat berharga jangka panjang sedangkan dalam pasar uang yang diperjualbelikan adalah surat berharga jangka pendek.

Beberapa manfaat keberadaan pasar modal adalah menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal, memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi, menyediakan leading indicator bagi trend ekonomi negara dan penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah (Fakhruddin dan Hadianto, 2001:2). Adapun instrumen yang diperjualbelikan dalam pasar modal adalah saham, obligasi, waran, right, dan berbagai produk turunan (derivatif) seperti opsi.

Keuntungan yang diperoleh dari kepemilikan saham adalah dividen dan capital gain. Dividen yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan. Sedangkan capital gain merupakan selisih antara harga beli dengan harga jual.

Faktor-faktor yang dapat mempengaruhi aktivitas perdagangan di pasar modal adalah informasi yang masuk ke dalam pasar modal tersebut. Informasi memegang peranan penting terhadap transaksi perdagangan di pasar modal. Informasi dapat mempengaruhi naik turunnya harga surat berharga dalam pasar modal. Informasi berkaitan dengan pengambilan keputusan yang dilakukan para investor untuk memilih portofolio investasi yang efisien.

Stock split merupakan salah satu dari corporate action. Adapun dampak dari stock split adalah meningkatnya likuiditas dari saham tersebut karena harga tiap lembar sahamnya rendah sehingga akan meningkatkan permintaan terhadap saham tersebut. Jika harga saham rendah maka akan menarik minat investor untuk membeli saham tersebut. Tetapi sebaliknya jika harga saham tersebut tinggi maka investor tidak akan tertarik untuk membeli saham tersebut. Hal ini akan membuat kondisi saham tersebut tidak likuid.

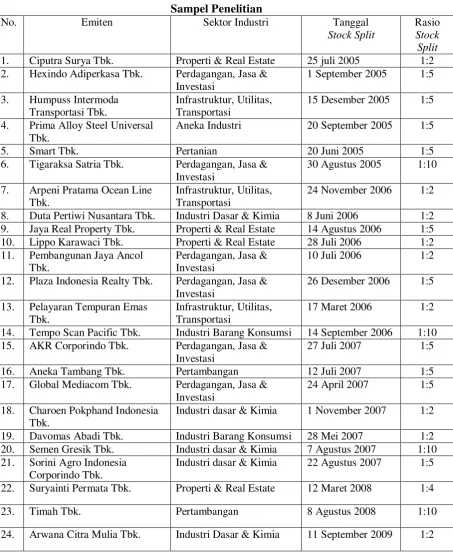

Adanya peristiwa stock split dalam pasar modal memberikan indikasi bahwa pemecahan saham merupakan salah satu alat yang penting dalam pasar modal. Pada tahun 2005 sampai 2010 ada 27 emiten yang melakukan stock split. Beberapa contoh emiten yang melakukan stock split dapat di lihat pada Tabel 1.1 berikut ini.

Tabel 1.1 Emiten yang Melakukan Stock Split

No. Tanggal Stock

menjadi pertanyaan adalah bagaimana reaksi pasar terhadap perubahan harga saham yang terjadi yang disebabkan oleh peristiwa stock split apakah reaksi pasar positif atau negatif terhadap perubahan harga tersebut atau pasar tidak bereaksi sama sekali. Selain itu bagaimakah pergerakan harga saham tersebut apakah bergerak secara acak atau tidak. Pemecahan saham memang menjadi salah satu alat yang digunakan oleh manajemen untuk membentuk harga pasar saham perusahaan (Ahmad, 2004:196). Oleh sebab itu, tidaklah mengherankan kalau banyak teori dan riset empiris yang dikembangkan untuk membahas tentang praktek pemecahan saham di pasar modal.

Penelitian yang dilakukan Khairiah (2009) membahas efisiensi pasar modal atas peristiwa pengumuman stock split pada tahun 2007 sampai 2008 menunjukkan bahwa pasar modal tidak efisien dalam bentuk lemah dan efisien dalam bentuk setengah kuat. Ika (2008) membahas reaksi pasar terhadap pengumuman stock split dan menunjukkan bahwa pengumuman stock split memiliki kandungan informasi sehingga direaksi oleh para pelaku pasar di pasar modal. Hendrawati (2007) membahas efisiensi pasar modal terhadap peristiwa

stock split pada tahun 2005 sampai 2006 menunjukkan bahwa pasar modal efisien dalam bentuk lemah dan setengah kuat.

dalam surat berharga (Ahmad, 2004:226). Jika suatu pasar efisien baik dalam efisiensi pasar bentuk lemah, efisiensi pasar bentuk setengah kuat dan efisiensi pasar dalam bentuk kuat tidak akan terjadi abnormal return (tingkat keuntungan yang di realisir lebih tinggi dari yang diharapkan).

Informasi merupakan hal yang sangat penting bagi para pelaku pasar modal karena informasi digunakan untuk menentukan keputusan investasi apa yang akan dipilih. Salah satu informasi yang dibutuhkan investor adalah harga saham. Pasar yang efisien adalah pasar di mana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin, 2001:112). Semakin efisien pasar maka peluang untuk mendapatkan abnormal return semakin kecil atau bahkan tidak mungkin.

Berdasarkan uraian berikut penulis tertarik untuk membahas lebih lanjut tentang efisiensi pasar dan peristiwa stock split dalam skripsi yang berjudul :

“Pengujian Efisiensi Pasar Modal atas Peristiwa Pengumuman Stock Split

Periode Tahun 2005 Sampai Tahun 2010 di Bursa Efek Indonesia.”

1.2Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut: a. Apakah harga saham bergerak secara random sebelum dan sesudah peristiwa

pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas maka tujuan penelitian ini adalah:

a. Untuk mengetahui dan mengevaluasi pergerakan harga saham sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis tingkat average abnormal return sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

1.4Manfaat Penelitian

Manfaat dari penelitian ini adalah: a. Bagi Investor

Sebagai bahan pertimbangan bagi para investor sebelum berinvestasi di pasar modal dan pihak yang terkait dengan pasar modal.

b. Bagi Perusahaan

Sebagai bahan pertimbangan kepada emiten sebelum melakukan stock split.

c. Bagi Peneliti

d. Bagi Peneliti Lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pasar Modal

a. Pengertian Pasar Modal

Pasar modal (capital market) merupakan tempat diperjualbelikannya berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif, dan instrumen lainnya (Darmadji dan Fakhruddin, 2011:1). Beberapa manfaat dari pasar modal antara lain :

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. 4. Memungkinkan penyebaran kepemilikan perusahaan hingga lapisan

masyarakat menengah.

5. Memungkinkan penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang menarik.

8. Menjadi alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

9. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial.

10.Mendorong pengelolaan perusahaan dengan iklim keterbukaan dan pemanfaatan manajemen profesional.

b. Aktivitas di Pasar Modal

1. Pasar Perdana

2. Pasar Sekunder

Pasar Sekunder merupakan kelanjutan dari dari Pasar Perdana, di mana saham-saham telah ditawarkan kepada public dan dicatatkan di Bursa Efek, maka Pasar Sekunder mengacu kepada kegiatan jual beli saham setelah saham tersebut dicatatkan. Aktivitas jual beli saham di Bursa efek ditentukan oleh kekuatan

supply dan demand atas saham tersebut (Fakhruddin dan Hadianto, 2001:4).

2.1.2 Saham

a. Pengertian Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2001:18). Wujud saham yaitu selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Saham merupakan salah satu sekuritas yang cukup populer diperjualbelikan di Pasar Modal.

b. Klasifikasi Saham

Klasifikasi saham dapat dibedakan atas beberapa hal, yaitu : 1. Cara peralihan hak

Saham dapat diklasifikasikan atas :

b) Saham Atas Nama (registered stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

2. Hak Tagihan atau Klaim Saham terbagi atas :

a) Saham Biasa (common stocks), yaitu merupakan sekuritas yang menunjukkan bahwa pemegang saham tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.

b) Saham Preferen (preferred stocks), saham yang mempunyai karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

3. Kinerja Saham

Saham dapat dikategorikan atas:

a) Blue-Chip Stocks, yaitu saham perusahaan-perusahaan besar yang telah terbukti memiliki reputasi baik dan secara historis memiliki catatan pertumbuhan keuntungan (profit growth) dari tahun ke tahun, serta konsisten memberikan dividen kepada pemegang saham (Tambunan, 2008:21).

c) Growth Stock (well-konown), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d) Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun.

e) Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.3 Pemecahan Saham (Stock Split)

a. Pengertian Pemecahan Saham (Stock Split)

Pemecahan saham (stock split) merupakan salah satu bentuk dari

corporate action. Pemecahan saham (stock split) yaitu menambah jumlah saham dengan cara melalui pengurangan nilai nominalnya (Ahmad, 2004:196). Alasan perusahaan melakukan stock split adalah supaya harga sahamnya tidak terlalu tinggi, sehingga dengan harga saham yang tidak terlalu tinggi akan meningkatkan likuiditas perdagangannya.

saham sehingga diharapkan dapat mendorong peningkatan transaksi dan dapat meningkatkan likuiditas saham.

Stock split merupakan kegiatan memecah selembar saham menjadi n lembar saham, dimana harga per lembar saham baru setelah stock split adalah 1/n dari saham per lembar sebelumnya (Jogiyanto, 2003:415). Sebenarnya stock split

tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis. Pengumuman stock split dianggap sebagai sinyal yang positif karena manajer akan menyampaikan prospek masa depan dari perusahaan ke publik. Alasan sinyal ini didukung dengan kenyataan bahwa perusahaan yang melakukan stock split adalah perusahaan yang mempunyai kinerja yang baik. Hanya perusahaan yang mempunyai kondisi sesuai yang disinyalkan yang akan mendapatkan reaksi positif.

b. Tujuan Stock Split

Tujuan dari stock split (Ahmad, 2004:196) ialah :

1. Menurunkan harga saham, sehingga menarik pembeli atau investor. 2. Diharapkan harga akan meningkat.

3. Menguntungkan bagi investor, jika deviden yang dibayar lebih besar.

2.1.4 Return

menanggung resiko atas investasi yang dilakukannya (Tandelilin, 2001:47).

Return dapat berupa :

a. Return Realisasi

Return realisasi merupakan return yang telah terjadi dan dihitung berasarkan data historis. Menghitung return realisasi dengan rumus (Fakhruddin dan Hadianto, 2001:31) :

Di mana :

Rt = return pada hari ke t

Pt = closing price pada hari ke t

Pt-1 = closing price pada hari ke t-1

b. Return Ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh investor pada masa mendatang. Dapat dihitung dengan rumus (Tandelilin, 2001:52) :

Di mana :

E(R) = return yang diharapkan dari suatu sekuritas Rt = return ke-i yang mungkin terkadi

pri = probabilitas kejadian return ke-i

Return yang diharapkan dapat juga dihitung dengan model pasar, dengan rumus (Fakhruddin dan Hadianto, 2001:36) :

Di mana :

E(Ri) = return saham ke i yang diharapkan pada waktu t

αI = konstanta

βi = Beta saham ke i pada periode t

Rm = return pasar pada periode ke t, dapat dihitung dengan rumus (Jaryono

dan Dwi, 2004:100) :

εit = kesalahan acak sekuritas i pada periode ke t

Return ekspektasi dapat dihitung dengan menggunakan (Capital Asset Pricing Model) CAPM, dengan rumus (Bodie, 2006:385) :

Di mana:

E(ri) = ekspected return dari sekuritas i

rf = return bebas resiko

βi = ukuran sensitivitas return sekuritas terhadap premi resiko pasar

rm = return pasar

Di mana:

E(Rit) = return saham ke i yang diharapkan pada priode ke t

Rit = return realisasi saham ke i pada periode ke t

T = lamanya periode estimasi

2.1.5 Abnormal Return

Abnormal return adalah selisih antara return sesungguhnya dengan return

yang diharapkan, yang dapat dirumuskan (Tandelilin, 2001:127) :

Di mana :

ARit = abnormal return saham ke i pada periode ke t

Rit = return sesungguhnya saham i pada periode ke t

E(Rit) = return yang diharapkan saham i periode t

2.1.6 Average Abnormal Return (AAR)

2.1.7 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan atau IHSG (composite share price index), menggunakan semua saham yang tercatat sebagai komponen penghitungan indeks (Fakhruddin dan Hadianto, 2001:202). Metode perhitungannya adalah:

Dimana:

Nilai Pasar = Jumlah saham hari ini x harga pasar hari ini (kapitalisasi pasar)

Nilai dasar = Jumlah saham pada hari dasar x harga pasar pada hari dasar

2.1.8 Teori Random Walk

2.1.9 Efisiensi Pasar

a. Hipotesis Efisiensi Pasar

Hipotesis pasar efisien menurut (Tandelilin, 2001:112), pasar yang efisien adalah pasar yang dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia. Informasi di sini didefenisikan sebagai serangkaian pesan yang mungkin dapat digunakan oleh penerimanya untuk melakukan suatu tindakan mengubah bagi kesejahteraannya (Ahmad, 2004:226). Fungsi informasi tersebut adalah:

1) Meningkatkan kemampuan penerimanya untuk melakukan tindakan yang bersifat kritis;

2) Memperoleh nilai tertentu dari perubahan pesan-pesannya; dan 3) Mendapatkan nilai positif dari pesan-pesan yang berkorelasi.

b. Bentuk Efisiensi Pasar

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara harga sekuritas dengan informasi (Jogiyanto, 2003:370). Tiga macam bentuk utama dari efiensi pasar berdasarkan ketiga macam bentuk dari informasi, yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan dan informasi privat berikut ini.

1) Efisiensi pasar bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa yang akan datang dengan menggunakan data historis (Tandelilin, 2001:114).

2) Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar efisien dalam bentuk setengah kuat merupakan bentuk pasar yang lebih komprehensif karena dalam bentuk ini harga saham selain dipengaruhi oleh data pasar (harga saham dan volume perdagangan masa lalu), juga dipengaruhi oleh semua informasi yang dipublikasikan seperti earning, dividen, pengumuman

informasi yang dipublikasikan untuk mendapatkan keuntungan abnormal. Salah satu informasi yang dipublikasikan adalah stock split. Jika pasar bereaksi pada waktu pengumuman stock split, bukan berarti bahwa pasar bereaksi karena informasi stock split yang tidak mempunyai nilai ekonomis tersebut, tetapi karena mengetahui prospek perusahaan di masa depan yang disinyalkan melalui stock split (Hartono, 2005:66).

3) Efisiensi pasar bentuk kuat (strong form)

Pasar efisien dalam bentuk kuat, semua informasi baik yang terpublikasi maupun tidak dipublikasikan, sudah tercermin dalam harga sekuritas ini (Tandelilin, 2001:115) . Jika pasar efisien dalam bentuk kuat, maka tidak ada investor yang dapat memperoleh keuntungan abnormal karena mempunyai informasi privat.

c. Syarat-Syarat Pasar yang Efisien

Syarat-syarat untuk pasar yang efisien (Tandelilin, 2001:143) yaitu: 1) Harga sekuritas ditentukan oleh demand dan supply dari banyak investor.

Artinya bahwa seorang pelaku pasar tidak dapat mempengaruhi harga sekuritas. Investor adalah penerima harga (price taker).

2) Informasi tersedia secara luas untuk semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah.

secara random artinya bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru.

4) Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga harga sekuritas berubah dengan semestinya. Mencerminkan informasi tersebut untuk mencapai keseimbangan baru. Kondisi ini terjadi karena pelaku pasar merupakan individu-individu yang canggih sehingga mampu memahami dan menginterpretasikan informasi dengan cepat dan baik.

d. Implikasi Efisiensi Pasar Terhadap Pengambilan Keputusan

Implikasi dari hipotesis pasar efisien terhadap pengambilan keputusan oleh investor (Ahmad, 2004:230), yaitu:

1) Jika pasar efisien, memberikan kesempatan manajer untuk mengamati harga saham perusahaan mereka dan bagaimana reaksi pasar terhadap keputusan yang telah diambil.

2) Cepatnya penyesuaian harga-harga surat berharga, dapat pula memberi implikasi-implikasi:

a) Semua surat berharga adalah subtitusi sempuna.

b) Penanam modal dapat mengambil berbagai keputusan manajemen.

c) Perubahan kecil tidak berpengaruh pada resiko suatu perusahaan atau arus kas yang diharapkan dan atas surat berharga yang beredar di pasar.

2.2Penelitian Terdahulu

Hendrawaty (2007) melakukan penelitian dengan judul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005-2006 di Bursa Efek Jakarta”. Penelitian ini dilakukan untuk mengetahui pergerakan harga saham sebelum dan sesudah pengumuman stock split di Bursa Efek Jakarta, serta untuk mengetahui tingkat abnormal return sebelum dan sesudah pengumuman stock split di Bursa Efek Jakarta.

Hasil penelitian ini menunjukkan bahwa harga saham bergerak secara

random sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Jakarta periode 2002-2006. Pergerakan harga saham yang

random membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk lemah. Tidak terjadi tingkat pendapatan abnormal saham sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Jakarta periode 2002-2006. Tidak adanya abnormal return yang dapat diperoleh investor pada saat pengumuman stock split membuktikan bahwa pasar modal di Indonesia sudah efisien dalam bentuk setengah kuat.

Ika (2008) melakukan penelitian dengan judul “Reaksi Pasar Terhadap Pengumuman Stock Split: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Penelitian ini dilakukan untuk mengetahui apakah pengumuman stock split memiliki kandungan informasi atau tidak. Jika pengumuman stock split mengandung informasi, maka akan memberikan

Hasil penelitian dengan menggunakan one sample t-test menunjukkan bahwa terdapat abnormal return yang signifikan pada hari t-4 dan t-3 pengumuman stock split. Artinya pengumuman stock split memiliki kandungan informasi sehingga direaksi oleh para pelaku pasar di pasar modal. Reaksi ini ditunjukkan dengan adanya abnormal return negatif yang signifikan pada t-4 dan t-3 sebelum pengumuman stock split dipublisikan di pasar modal.

Khairiah (2009) melakukan penelitian dengan judul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2007-2008 di Bursa Efek Indonesia”. Penelitian ini dilakukan untuk mengetahui pergerakan harga saham sebelum dan sesudah pengumuman stock split di Bursa Efek Indonesia, serta untuk mengetahui tingkat abnormal return sebelum dan sesudah pengumuman stock split di Bursa Efek Indonesia.

Hasil penelitiannya adalah bahwa harga saham pada perusahaan sampel penelitian ini ada yang bergerak random dan ada yang tidak random sebelum dan sesudah peristiwa stock split periode tahun 2007-2008 di Bursa Efek Indonesia. Pergerakan harga saham yang tidak seluruhnya random memperlihatkan bahwa Bursa Efek Indonesia tidak efisien dalam bentuk lemah (weak form efficiency). Tidak terjadi tingkat pendapatan abnormal saham sebelum dan sesudah peristiwa pengumuman stock split periode tahun 2007-2008 di Bursa Efek Indonesia. Tidak adanya abnormal return yang dapat diperoleh investor pada saat pengumuman

2.3Kerangka Konseptual

Pengumuman stock split merupakan suatu hal yang sering terjadi pada pasar modal. Stock split merupakankegiatan memecah selembar saham menjadi n lembar saham, dimana harga per lembar saham baru setelah stock split adalah 1/n dari saham per lembar sebelumnya (Jogiyanto, 2003:415). Stock split adalah salah satu informasi penting yang memiliki pengaruh terhadap harga saham. Informasi

stock split menarik bagi investor, karena harga saham menjadi lebih murah sehingga banyak investor yang tertarik membeli saham tersebut maka kemungkinan harga saham akan naik.

Stock split merupakan hal yang menarik berdasarkan hypothesis pasar yang efisien. Karena dalam pasar yang efisien, kecepatan dan ketepatan suatu informasi sangat dibutuhkan. Hypothesis efisiensi pasar adalah pasar yang dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin, 2001:112). Bentuk efisiensi pasar berdasarkan informasi yang diterima di bagi menjadi tiga bagian yaitu : efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat (semistrong form), efisiensi pasar bentuk kuat (strong fom). Konsekuensi dari pasar yang efisien adalah sangat sulit bagi para investor untuk memperoleh tingkat keuntungan

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah pernyataan dugaan tentang hubungan antara dua variabel atau lebih, dengan kata lain hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, berdasarkan teori yang ada (Sugiyono, 2006:51). Berdasarkan perumusan masalah yang telah tetapkan maka hipotesis penelitian ini adalah:

1. Harga saham bergerak secara tidak random sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian komparatif. Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan (Sugiyono, 2006:11). Adapun hal yang akan dibandingkan adalah pergerakan saham sebelum dan setelah stock split dan apakah terdapat perbedaan average abnormal return

sebelum dan setelah stock split.

3.2Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan di Bursa Efek Indonesia melalui media

internet dengan situs

2012.

3.3Batasan Operasional Variabel

Batasan operasional variabel dalam penelitian ini adalah:

a. Perusahaan yang melakukan pengumuman stock split pada periode 2005-2010.

c. Harga saham yang digunakan adalah harga saham harian (closing price) harian mulai dari 5 hari sebelum dan sesudah pengumuman stock split

dilakukan perusahaan.

3.4Definisi Operasional Variabel

Definisi Operasional dari variabel-variabel yang akan diteliti adalah: a. Tingkat pendapatan abnormal sebelum stock split adalah tingkat pendapatan

abnormal 5 hari sebelum peristiwa pengumuman stock split, yaitu selisih dari tingkat pendapatan pada hari t dengan tingkat pendapatan pasar, dihitung dengan rumus (Tandelilin, 2001:127):

AR i,t-5 = R i,t-5 – E (R i,t-5)

Keterangan :

AR i,t-5 = Tingkat pendapatan abnormal saham i pada hari t-5

R i,t-5 = Tingkat pendapatan sesungguhnya saham i pada hari t-5

E(R i,t-5) = Tingkat pendapatan yang diharapkan pada saham i hari t-5

b. Tingkat pendapatan abnormal sesudah stock split adalah tingkat pendapatan

abnormal 5 hari sesudah peristiwa pengumuman stock split yaitu selisih dari tingkat pendapatan pada hari t dengan tingkat pendapatan pasar, dihitung dengan rumus (Tandelilin, 2001:127):

AR i,t+5 = R i,t+5 – E (R i,t+5)

Keterangan :

AR i,t+5 = Tingkat pendapatan abnormal saham i pada hari t+5

E(R i,t+5) = Tingkat pendapatan yang diharapkan pada saham i hari t+5

c. Average abnormal return yaitu rata-rata abnormal return sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split).

d. Stock split yaitu menambah jumlah saham dengan cara melalui pengurangan nilai nominalnya (Ahmad, 2004:196).

e. Efisiensi pasar adalah dimana harga semua sekuritas yang diperdagangkan telah mencerminkan seluruh informasi yang tersedia (Tandelilin, 2001:112). f. Harga saham adalah harga saham harian pada closing price dalam periode

pengamatan, yaitu lima hari saat sebelum pengumuman stock split, satu hari pada saat pengumuman stock split, dan lima hari setelah pengumuman stock split.

3.5Populasi dan Sampel

Populasi penelitian ini adalah emiten di Bursa Efek Indonesia yang melakukan pengumuman stock split pada tahun 2005 sampai dengan 2010. Teknik pengambilan sampel yang digunakan oleh peneliti adalah menggunakan desain non-probability sampling dengan metode purposive sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Sugiyono, 2006:78). Selanjutnya kriteria penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

cash dividen, right issue, dan bonus share) agar tidak dapat menimbulkan

compounding effect (faktor pengganggu) yang dapat mempengaruhi reaksi pasar terhadap informasi ini.

b. Data-data yang dibutuhkan dalam perhitungan lengkap dan diketahui secara jelas.

Hasil seleksi dari sampel penelitian ditunjukkan pada Tabel 3.1 sebagai berikut:

Tabel 3.1

Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel

No. kriteria Sampel Jumlah

1. Perusahaan yang melakukan stock split periode 2005-2010.

27 2. Perusahaan yang melakukan corporate action (stock

dividen,cash dividen, Right issue, dan bonus share) pada tanggal yang sama.

1

3. Data-data yang dibutuhkan dalam perhitungan tidak lengkap dan tidak diketahui secara jelas.

2

Jumlah Sampel Penelitian 24

Tabel 3.2 Sampel Penelitian

No. Emiten Sektor Industri Tanggal

Stock Split

Rasio

Stock Split

1. Ciputra Surya Tbk. Properti & Real Estate 25 juli 2005 1:2 2. Hexindo Adiperkasa Tbk. Perdagangan, Jasa &

Investasi

4. Prima Alloy Steel Universal Tbk.

Aneka Industri 20 September 2005 1:5

5. Smart Tbk. Pertanian 20 Juni 2005 1:5 6. Tigaraksa Satria Tbk. Perdagangan, Jasa &

Investasi

30 Agustus 2005 1:10

7. Arpeni Pratama Ocean Line Tbk.

Infrastruktur, Utilitas, Transportasi

24 November 2006 1:2

8. Duta Pertiwi Nusantara Tbk. Industri Dasar & Kimia 8 Juni 2006 1:2 9. Jaya Real Property Tbk. Properti & Real Estate 14 Agustus 2006 1:5 10. Lippo Karawaci Tbk. Properti & Real Estate 28 Juli 2006 1:2 11. Pembangunan Jaya Ancol

Tbk.

Perdagangan, Jasa & Investasi

10 Juli 2006 1:2

12. Plaza Indonesia Realty Tbk. Perdagangan, Jasa & Investasi

26 Desember 2006 1:5

13. Pelayaran Tempuran Emas Tbk.

Infrastruktur, Utilitas, Transportasi

17 Maret 2006 1:2

14. Tempo Scan Pacific Tbk. Industri Barang Konsumsi 14 September 2006 1:10 15. AKR Corporindo Tbk. Perdagangan, Jasa &

Investasi

27 Juli 2007 1:5

16. Aneka Tambang Tbk. Pertambangan 12 Juli 2007 1:5 17. Global Mediacom Tbk. Perdagangan, Jasa &

Investasi

24 April 2007 1:5

18. Charoen Pokphand Indonesia Tbk.

Industri dasar & Kimia 1 November 2007 1:2

19. Davomas Abadi Tbk. Industri Barang Konsumsi 28 Mei 2007 1:2 20. Semen Gresik Tbk. Industri dasar & Kimia 7 Agustus 2007 1:10 21. Sorini Agro Indonesia

Corporindo Tbk.

Industri dasar & Kimia 22 Agustus 2007 1:5

22. Suryainti Permata Tbk. Properti & Real Estate 12 Maret 2008 1:4

23. Timah Tbk. Pertambangan 8 Agustus 2008 1:10

3.6Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu dengan mengumpulkan data dari literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.7Teknik Analisis Data

3.7.1 Run Test (Uji Runtun)

Run Test digunakan untuk menguji apakah sebuah sampel yang mewakili sebuah populasi telah diambil secara acak (random) (Santoso, 2010:76). Pada penelitian ini, penulis ingin mengetahui apakah terjadi pergerakan harga saham secara random atau tidak random yang dapat diformulasikan sebagai berikut:

a. Hipotesis :

H01: α = 0, Harga saham bergerak secara tidak random pada periode yang

telah ditentukan

Ha1: α ≠ 0, Harga saham bergerak secara random pada periode yang telah

ditentukan

b. Menghitung Run Test dengan rumus (Jogiyanto, 2003:404) :

Keterangan:

NR = Jumlah sesungguhnya dari seluruh runtun

E(NR) = Jumlah runtun ekspetasi

= Standar deviasi jumlah runtun

c. Kriteria Penerimaan dan Penolakan Hipotesis: 1) H0 diterima jika –z tabel≤z hitung≤z tabel

2) Ha diterima jika –z tabel>z hitung atau z hitung>z tabel

3) Pengujian H0 dilakukan dengan membandingkan jumlah runtun dalam

observasi dengan nilai yang ada pada tabel Run Test, dengan tingkat signifikan 0,05. Bila run observasi berada diantara tabel run kecil dan tabel run besar, maka H0 diterima (u tabel kecil≤ u hitung ≤ u tabel besar).

4) Apabila nilai run observasi lebih kecil dari tabel run kecil atau nilai run

observasi lebih besar dari tabel run besar, maka Ha diterima (u tabel

besar> u hitung atau u hitung< u tabel kecil).

5) Ditarik kesimpulan berdasarkan uji statistik yang dilakukan dengan tingkat kepercayaan 95% atau α = 5%.

3.7.2 Pair Sample T Test

Penelitian ini menggunakan uji beda t-test yaitu Paired Sample T Test. Uji beda t-test ini digunakan untuk analisis dengan melibatkan dua pengukuran pada subyek yang sama terhadap suatu pengaruh atau perlakuan tertentu (Situmorang dan Muslich, 2011:56). Tujuan uji beda t-test ini adalah membandingkan rata-rata yang sama ataukah tidak sama secara signifikan.

a. Hipotesis :

H0 2: Tidak terdapat perbedaan average abnormal return sebelum dan sesudah

peristiwa pengumuman stock split= 0

Ha 2: Terdapat perbedaan average abnormal return sebelum dan setelah

peristiwa pengumuman stock split≠ 0

b. Kriteria penerimaan/penolakan:

1) Jika t hitung < t tabel maka H0 diterima.

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

4.1.1 Sejarah Ringkas Bursa Efek Indonesia

Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912: Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

3. 1925–1942: Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

4. Awal tahun 1939: Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942–1952: Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. 1952: Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan adalah Obligasi Pemerintah RI (1950). 7. 1956: Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

8. 1956–1977: Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977: Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT. Semen Cibinong sebagai emiten pertama.

11.1987: Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 12.1988–1990: Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988: Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988: Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. 15.16 Juni 1989: Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT. Bursa Efek Surabaya. 16.13 Juli 1992: Swastanisasi BEJ BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17.22 Mei 1995: Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem komputer JATS (Jakarta Automated Trading Systems).

18.10 November 1995: Pemerintah mengeluarkan Undang–Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

20.2000: Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21.2002: BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22.2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2 Visi dan Misi Bursa Efek Indonesia

a. Visi Bursa Efek Indonesia

Visi Bursa Efek Indonesia adalah menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

b. Misi Bursa Efek Indonesia

1. Pilar ekonomi Indonesia 2. Orientasi Pasar

3. Company Transformation

4. Institutional Building

5. Memberi kualitas produk dan jasa terbaik.

c. Objectives

d. Core Values

1. Integritas

2. Berorientasi kualitas 3. Accountability

4. Institutional Building

5. Responsive

e. Core Competencies

1. Integrity

2. Customer Service

3. Time Management

4. Commitment

5. Continuous Improvement

6. Accountability

7. Teamwork

8. Learning Orientation

9. Leadership

10. Organizational Awareness

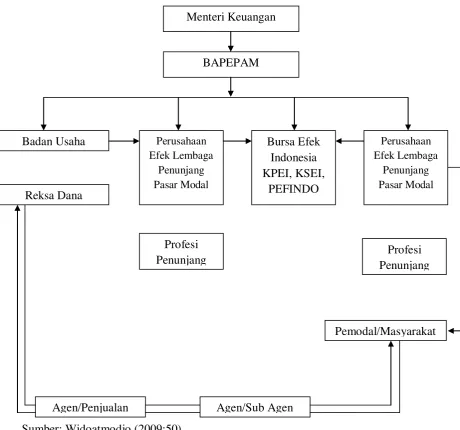

4.1.3 Struktur Organisasi Bursa Efek Indonesia

Sumber: Widoatmodjo (2009:50)

Gambar 4.1 Struktur Pasar Modal Indonesia

4.1.4 Profil Perusahaan Sampel

a. Ciputra Surya Tbk.

PT Ciputra Surya Tbk. didirikan pada 1 Maret 1989, berdasarkan pada akta notaris No. 1 oleh Hobroporwanto SH., notaris di Jakarta. Berdasarkan

Menteri Keuangan

Penunjang Penunjang Profesi

Pemodal/Masyarakat

artikel perusahaan, sorotan utama dari aktivitasnya adalah perencanaan dan pelaksanaan serta penjualan real estate, kantor, tempat perbelanjaan dan gedung pencakar langit serta fasilitasnya. Kantor pusatnya terletak di Jl. Citra Raya Utama, Citraland, Surabaya 60219 dan kantor humasnya terletak di Jl. Prof. Dr. Satrio kav 6 Jakarta 12940. Perusahaan mempunyai cabang baik yang langsung maupun tidak langsung yaitu PT Bumi Indah, PT Permai Terang, PT Citra Bahagia Elok, PT Cahaya Hijau Taman Indah, PT Aptacitra Surya, PT Subur Hijau Jaya Makmur, PT Taman citra Surya Hijau, PT Ciputra Delta dan anak perusahaan, PT Sapta Mulia Hijau Bangun, PT Ciputra Surabaya Padang Golf, PT Galaxy Alam Semesta dan subsidiaries, PT Ciputra Graha Prima, PT Adhiwira Persada, PT Asenda Bangun Persada, PT Cahaya Fajar Abaditama dan PT Win Win Realty Centre.

b. Hexindo Adiperkasa Tbk.

c. Humpuss Intermoda Transportasi Tbk.

PT Humpus Intermoda Transport Tbk. didirikan berdasarkan dari akte notaris No. 464 pada tanggal 21 Desember 1992 oleh Kemas Abdullah, SH. Perusahaan ini bergerak dalam aktivitas termasuk transportasi di laut dan aktivitas lainnya yang berhubungan dengan transportasi kelautan. Perusahaan berdomisili di gedung granadi lantai 5,7 dan 8 di Jl. Hr Rasuna Said blok X-1 kav 8-9, Jakarta 12950. Aktivitas perusahaan yaitu mengenai perkapalan terutama di bagian minyak bumi cair, minyak kelapa sawit, bahan bakar, bahan kimia, barang muatan, batu bara dan barang barang yang diangkut menggunakan laut. Perusahaan juga menyediakan kru dan jasa manajemen kepada para pemilik kapal. Perusahaan memiliki cabang perusahaan lainnya yaitu Humpuss Sea Transport Pte.Ltd., Anadain Company Inc., Genuine Maritime Ltd. S.A., Heritage Ma ritime Ltd., S.A.,First Topaz Inc., Lucky Vision Management Corp., New Century Maritime Inc., Silverstone Development Inc., Cometco Shipping Inc., Humolco Trans Inc., PT. Humpuss Transportasi Kimia, MCGC II Inc. dan PT. Humpuss Transportasi Curah.

d. Prima Alloy Steel Universal Tbk.

Sidoarjo, Jawa Timur. Visi perseroan adalah “untuk membuat PT Prima Alloy Steel Universal Tbk. sebagai produsen velg aluminium kelas dunia”. Dan misinya adalah “untuk menyediakan velg aluminium yang memenuhi standar kualitas internasional dan menunjukkan kombinasi sempurna dari kekuatan serta keindahan yang diterima oleh pasar”.

e. Smart Tbk.

f. Tigaraksa Satria Tbk.

PT Tigaraksa Satria Tbk. merupakan memproduksi ini didirikan pada tahun perusahaan yang bergerak di bidang penjualan dan distribusi PT Tigaraksa Satria telah dikenal sebagai pemimpin di bidangnya. Tigaraksa mendistribusikan beragam fast moving consumer products diantaranya adalah produk susu bayi, anak-anak dan ibu hamil dan menyusui, produk makann dan minuman, produk perawatan tubuh dan produk rumah tangga. Tigaraksa memiliki 15 cabang di seluruh Indonesia.

g. Arpeni Pratama Ocean Line Tbk.

h. Duta Pertiwi Nusantara Tbk.

PT Duta Pertiwi Nusantara Tbk. Perusahaan ini didirikan pada tahu

i. Jaya Real Property Tbk.

PT Jaya Real Property Tbk. Merupakan perusahaan yang telah lama ada dan telah tercantum di bawah hukum undang-undang Indonesia pada tanggal 25 Mei 1979 serta didasari pada akta notaries No. 36 oleh Hobropoerwanto SH., notaris yang dari Jakarta kemudian di amandemen dengan akta notaris No. 14 oleh notaries yang sama pada 6 Desember 1979. Perusahaan ini bergerak dalam hal pengembangan desa termasuk pengembangan tempat tinggal dan industri, infrastuktur-infrastrutur bangunan dan fasilitas-fasilitas public. Perusahaan berdomisili di CBD Emerald blok CE/a No. 1 Boulevard Bintaro Jaya Tangerang 15227 Banten Indonesia.

j. Lippo Karawaci Tbk.

terletak 40km sebelah timur Jakarta. Selanjutnya Lippo Karawaci mengembangkan kota mandiri Tanjung Bunga di pada tahun 1997. Melalui penggabungan delapan perusahaan properti terkait pada tahun 2004, Lippo Karawaci mengembangkan portofolio usahanya mencakup

Urban Development, Large Scale Integrated Development, Retail Malls,

Hospitals, Hotels & Leisure serta Fee-based Income.

k. Pembangunan Jaya Ancol Tbk.

“go public” ini dilakukan untuk lebih meningkatkan kinerja perusahaan, karena akan lebih terkontrol, terukur, efisien dan efektif dengan tingkat profesionalisme yang tinggi serta menciptakan sebuah Good & Clean Governance. Kinerja dan citra yang positif ini akan menjadikan perusahaan terus tumbuh dan berkembang secara sehat di masa depan. PT Pembangunan Jaya Ancol, Tbk juga melakukan upaya repositioning dengan diluncurkannya logo Ancol yang baru pada 10 Juli 2005. Perubahan tersebut tidak semata mengganti logo perusahaan, tetapi juga untuk memacu semangat dan budaya perusahaan secara keseluruhan.

l. Plaza Indonesia Realty Tbk.

PT Plaza Indonesia Realty Tbk. didirikan dengan bantuan dari hukum wilayah Jakarta No. 6 tahun 1968 dan 12 tahun kemudian di buat akta notaris pada tanggal 5 November 1970 oleh Winanto Wiryomartani SH. notaris di Jakarta. Perusahaan berdomisili di plaza Indonesia shoping center lantai 4 Jl. MH. Thamrin kav 28-30 Jakarta Pusat 10350. Berdasarkan pada artikel perusahaan, perusahaan mengkhususkan kepada jasa perhotelan, pusat perbelanjaan, tempat hiburan, kantor dan apartemen. Perusahaan dan PT Plaza Nusantara Realti adalah cabangnya yang memiliki hotel Grand Hyatt Jakarta dan plaza Indonesia shoping center serta pusat hiburan, dan masih terdapat beberapa cabang perusahaan lagi.

m. Pelayaran Tempuran Emas Tbk.

1987 oleh notaris yang sama. Berdasarkan artikel ketiga dari kumpulan artikel perusahaan, perusahaan ini menyoroti kepada aktivitas perkapalan, termasuk mengangkut penumpang, kargo dan juga hewan. Kantor pusat perusahaan ini terletak di Jl. Tembang No. 51 Tanjung Priok, Jakarta Utara dengan cabang di daerah Medan, Surabaya, Makasar, Bitung, Pontianak, Pekan Baru, Ambon, Sorong , Banjarmasin dan Jaya Pura.

n. Tempo Scan Pacific Tbk.

PT Tempo Scan Pacifik Tbk. didirikan di Indonesia pada 20 Mei 1970 dibawah nama terdahulu PT Scanchemie, berdasarkan akte notaris Ridwan Suselo, SH. No. 37. PT Tempo Scan Pacific Tbk merupakan Perusahaan ini menghasilkan berbagai macam-macam bahan

o. AKR Corporindo Tbk.

dengan perjanjian distribusi dengan kebijakan luar negeri dan lokal, kontraktor dan bidang jasa lain yang termasuk jasa legal. Perusahaan ini bergerak pada distribusi dan jual beli dari produk kimia ( seperti soda caustic, sodium sulphate,

pvc resin dan soda ash) digunakan oleh banyak industri di indonesia sesuai dengan perjanjian bisnis yang di buat dengan pihak perusahaan dalam negeri dan luar negeri, distribusi dari produk minyak bumi kepada industri pelanggan, penyewaan gudang, kendaraan transportasi, lumbung dan jasa jasa logistik lainnya. Perusahaan berdomisili di Wisma AKR lantai 7–8 , Jl. Panjang No. 5 Kebon Jeruk, Jakarta, kantor pusat terletak di Jl. Sumatera 51-53 Surabaya, kantor pemasarannya terletak di Semarang, Bandung, Medan, Palenmbang, Lampung, Makasar, Pontianak, Banjarmasin dan Bali, perusahaan juga memiliki kantor di Guigang China.

p. Aneka Tambang Tbk.

adalah biji feronikel, pemurian logam mulia serta jasa geologi. Anak Perusahaan PT Antam adalah PT Indonesia Coal Resources (Indonesia), PT Cibaliung Sumberdaya (Indonesia), PT Gag Nikel (Indonesia), Asia Pacific Nickel Pty., Ltd. (Australia), PT Antam Resourcindo (Indonesia), PT Borneo Edo International (Indonesia), PT Mega Citra Utama (Indonesia), PT Indonesia Chemical Alumina (Indonesia), PT Antam Jindal Stainless Indonesia (Indonesia), PT Logam Mulia (Indonesia).

q. Global Mediacom Tbk.

(sebelumnya bernama tahu dalam satu kelompok bernama Mediacom saat ini adalah

r. Davomas Abadi Tbk.

s. Semen Gresik Tbk.

PT Semen Gresik (Persero) Tbk. adalah pabri pertama dengan kapasitas terpasang 250.000 ton semen per tahun. Pada tanggal 8 Juli 1991 Semen Gresik tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya serta merupakan BUMN pertama yang go public dengan menjual 40 juta lembar saham kepada masyarakat. Sampai dengan tanggal 30 September 1999 komposisi kepemilikan saham berubah menjadi Pemerintah RI 51,01%, Masyarakat 23,46% dan Cemex 25,53%. Pada Tanggal 27 Juli Juli 2006 terjadi transaksi penjualan saham CEMEX S.S de. C.V pada Blue valley Holdings PTE Ltd. Sehingga komposisi kepemilikan saham sampai saat ini berubah menjadi Pemerintah RI 51,01%, Blue Valley Holdings PTE Ltd 24,90%, dan masyarakat 24,09%. Saat ini kapasitas terpasang Semen Gresik Group (SGG) sebesar 16,92 juta ton semen per tahun, dan menguasai sekitar 46% pangsa pasar semen domestik. PT Semen Gresik (Persero) Tbk memiliki anak perusahaan PT Semen Padang (Persero) dan PT Semen Tonasa (Persero). Semen Gresik Group merupakan produsen semen terbesar di Indonesia.

t. Sorini Agro Indonesia Corporindo Tbk.

Syrup dan Sorbitol Powder, Maltitol, Dextrose Monohydrate, Maltose Syrup, dan

Maltodextrine. Berbagai produk tersebut merupakan bahan baku dalam produksi berbagai industri barang konsumsi mulai dari makanan dan minuman hingga kepada kosmetik dan farmasi. Sorini memasok produknya kepada pelanggan multinasional di lebih dari 70 negara dan saat ini sedang meningkatkan penjualan di pasar Indonesia yang berkembang pesat. Pada tanggal 28 Januari 2011 menyelesaikan akuisisi saham mayoritas di Sorini, yang pertama kali diumumkan pada tanggal 15 Desember 2010. Per tanggal 31 Mei 97,99% saham Sorini. Dengan selesainya transaksi ini, Sorini menjadi anak

perusahaan daristarch sweeteners dan

lima pabrik starch di Indonesia, antara lain di provinsi Jawa Timur dan Lampung.

u. Suryainti Permata Tbk.

PT Suryanti Permata Tbk. didirikan pada 14 Februari 1990 berdasarkan akta notaris No.74 oleh Ending Widjajanti Soejono, SH. Menurut artikel ketiga dari kumpulan artikel perusahaan, aktivitas utama dari perusahaan ini adalah pengembangan dan pengaturan bangunan kantor, pusat perbelanjaan dan perumahan, lahan perindustrian, perdagangan dan jasa lainnya. Perusahaan berdomisili di Jl. Panglima Sudirman 55, Surabaya.

v. Timah Tbk.

penambangan timah. Sebagai perusahaan penambang timah terbesar di Indonesia dan pengekspor timah terbesar di dunia, PT. Timah (persero) Tbk. Memiliki hak timah untuk 522,460 hektar tanah dengan total 114 ijin jumlah penambangan untuk menambang baik di area darat maupun di laut dan sekarang, area operasi yang meliputi provinsi Bangka Belitung, Kepulauan Riau yang berdasarkan data tentang dimana timah berada. Perusahaan dan cabangnya adalah anggota dari grup timah yang khusus bergerak di bidang penambangan, industri penjualan dan transportas idan jasa timah. Aktivitas dari grup pemimpin perusahaan adalah bertindak sebagai pelindung perusahaan dalam aktivitas tambang dan jasa jasa berupa pemasaran timah. Sebagai perusahaan inti, PT Timah Tbk. membentuk 5 cabang dan memperluas bisnis mereka dengan berbagai tipe contohnya di bagian penambangan, jasa permesinan, jasa penemuan wilayah baru, jasa perkapalan dan jasa penyimpanan di pelabuhan.

w. Arwana Citra Mulia Tbk.

nasional mengalami stabilitas dan bahkan pertumbuhan kembali. Di Indonesia, Arwana saat ini menduduki posisi kedua setelah Mulia Keramik, bagian dari Mulia Industrindo. Kapasitas produksi Mulia Keramik diprediksi sekitar 130.000 meter persegi per hari, sedangkan Arwana memiliki kapasitas produksi 110.000 meter persegi.

4.2Hasil Penelitian

4.2.1 Uji Hipotesis 1

Hipotesis 1 diuji dengan Run Test untuk mengetahui pergerakan harga saham secara random atau tidak random. Pengujian terhadap data dilakukan dengan mengukur kerandoman populasi yang didasarkan atas data hasil pengamatan melalui data sampel. Penelitian ini menggunakan harga saham harian (closing price) dari perusahaan sampel yaitu harga saham lima hari sebelum stock split dan harga saham setelah stock split. Kriteria penerimaan dan penolakan hipotesis adalah:

6) H0 diterima jika –z tabel≤z hitung≤z tabel

7) Ha diterima jika –z tabel>z hitung atau z hitung>z tabel

8) Pengujian H0 dilakukan dengan membandingkan jumlah runtun dalam

9) Apabila nilai run observasi lebih kecil dari tabel run kecil atau nilai run

observasi lebih besar dari tabel run besar, maka Ha diterima (u tabel

besar> u hitung atau u hitung< u tabel kecil).

10)Ditarik kesimpulan berdasarkan uji statistik yang dilakukan dengan tingkat kepercayaan 95% atau α = 5%.

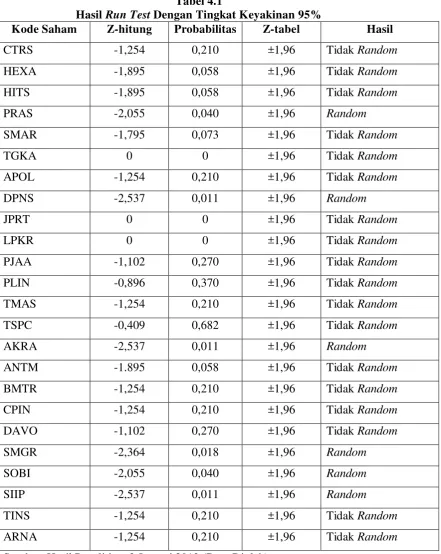

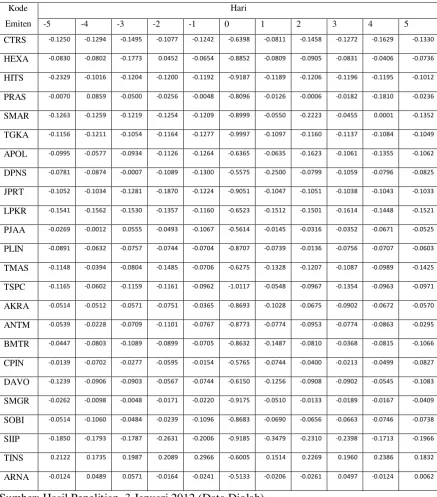

Tabel 4.1

Hasil Run Test Dengan Tingkat Keyakinan 95%

Kode Saham Z-hitung Probabilitas Z-tabel Hasil

CTRS -1,254 0,210 ±1,96 Tidak Random

Tabel 4.1 menunjukkan bahwa ada 6 perusahaan yang harga sahamnya bergerak secara random yang diperkuat dengan nilai probabilitas yang di bawah 0,05 sedangkan 18 perusahaan lainnya harga sahamnya bergerak secara tidak

random yang diperkuat dengan nilai probabilitas di atas 0,05.

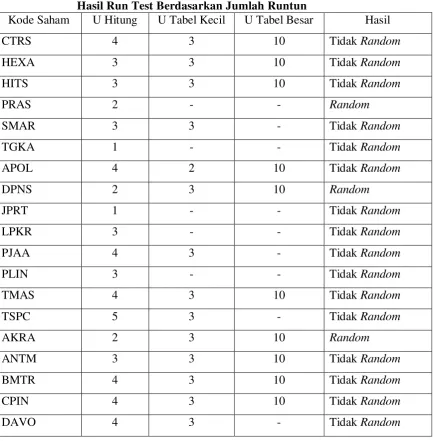

Tabel 4.2

Hasil Run Test Berdasarkan Jumlah Runtun

Lanjutan Tabel 4.2

Kode Saham U Hitung U Tabel Besar U Tabel Kecil Hasil

SMGR 2 - - Random

SOBI 2 - - Random

SIIP 2 3 10 Random

TINS 4 3 10 Tidak Random

ARNA 4 3 10 Tidak Random

Sumber: Hasil Penelitian, 3 Januari 2012 (Data Diolah)

Tabel 4.2 menunjukkan bahwa dari 24 sampel penelitian ada 6 perusahaan ynag harga sahamnya bergerak secara random dan 18 perusahaan harga sahamnya bergerak secara tidak random.

4.2.2 Uji Hipotesis 2

Penelitian ini menggunakan uji beda t-test yaitu Paired Sample T Test. Uji beda t-test ini digunakan untuk analisis dengan melibatkan dua pengukuran pada subyek yang sama terhadap suatu pengaruh atau perlakuan tertentu (Situmorang dan Muslich, 2011:56).

Kriteria penerimaan dan penolakan:

3) Jika t hitung < t tabel maka H0 diterima.

4) Jika t hitung > t tabel maka Ha diterima.

Pengujian Paired Sample T Test menggunakan bantuan program software

Tabel 4.3

Sumber: Hasil Penelitian, 3 Januari 2012 (Data Diolah)

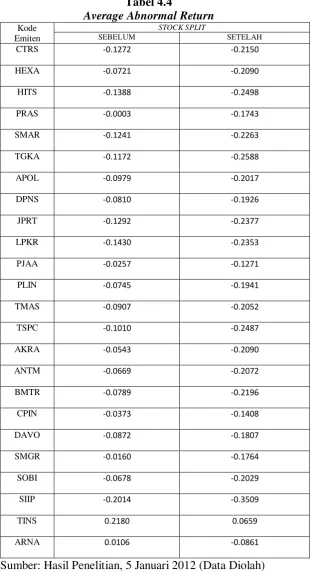

Tabel 4.4

Sumber: Hasil Penelitian, 5 Januari 2012 (Data Diolah)

Tabel 4.5

Hasil Paired Sample T Test

Korelasi 0,944

Signifikasi 0,000

T Hitung 24,314

Signifikasi 0,000

T Tabel 2,069

Sumber: Hasil Penelitian, 5 Januari 2012 (Data Diolah)

Tabel 4.5 merupakan hasil pengolahan Tabel 4.4 dengan menggunakan program SPSS. Dari Tabel 4.5 menunjukkan bahwa t hitung lebih besar dari t tabel.

4.3Pembahasan

4.3.1 Uji Hipotesis 1

Dari Tabel 4.1 dapat di lihat bahwa dari 24 sampel penelitian ada 6 perusahaan yang harga sahamnya bergerak secara random yaitu PRAS, DPNS, AKRA, SMGR, SOBI dan SIIP. Hal ini terjadi karena nilai –z tabel > z hitung. Sedangkan 18 sampel penelitian harga sahamnya bergerak secara tidak random

yaitu CTRS, HEXA, HITS, SMAR, TGKA, APOL. JPRT, LPKR, PJAA, PLIN, TMAS, TSPC, ANTM, BMTR, CPIN, DAVO, TINS dan ARNA. Hal ini terjadi karena nilai z hitung berada di antara –z tabel dan z tabel.

yaitu CTRS, HEXA, HITS, SMAR, TGKA, APOL. JPRT, LPKR, PJAA, PLIN, TMAS, TSPC, ANTM, BMTR, CPIN, DAVO, TINS dan ARNA. Hal ini terjadi karena nilai u hitung berada diantara nilai u tabel kecil dan u tabel besar.

Hasil run test ini menunjukkan bahwa dari 24 sampel penelitian hanya terdapat 6 perusahaan yang harga sahamnya bergerak secara random. Artinya tidak semua perusahaan harga sahamnya bergerak secara random. Hasil penelitian ini bertentangan dengan hasil penelitian Hendrawaty (2007) yang menyatakan bahwa harga saham bergerak secara random sebelum dan sesudah peristiwa pengumuman stock split.

Berdasarkan hasil penelitian ini, berarti H0 diterima yaitu harga saham

bergerak secara tidak random sebelum dan sesudah peristiwa pengumuman stock split periode tahun 2005 sampai tahun 2010 di Bursa Efek Indonesia. Sesuai dengan teori yang telah diakui bahwa hipotesis efisiensi pasar bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi perubahan harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa yang akan datang dengan menggunakan data historis (Tandelilin, 2001:114).

perusahaan sampel tidak bergerak secara random. Pergerakan harga saham yang tidak bergerak secara random memperlihatkan bahwa Bursa Efek Indonesia tidak efisien dalam bentuk lemah.

4.3.2 Uji Hipotesis 2

Efisiensi pasar secara informasi bentuk setengah kuat dan secara keputusan diuji dengan melihat abnormal return yang terjadi (Jogiyanto, 2005:42). Hasil perhitungan pada Tabel 4.3 menunjukkan bahwa terdapat

abnormal return pada periode pengamatan yaitu lima hari sebelum peristiwa pengumuman stock split dan lima hari setelah peristiwa pengumuman stock split. Hal ini dikarenakan pasar menyerap informasi pengumuman stock split pada saat itu. Terdapat abnormal return pada periode pengamatan berarti bahwa pengumuman stock split mempunyai pengaruh bagi investor dalam pengambilan keputusan investasinya pada saat itu. Hal ini sesuai dengan penelitian Ika (2008) yang menyatakan bahwa terdapat abnormal return yang signifikan pada hari t-4 dan t-3 pengumuman stock split. Tetapi bertentangan dengan penelitian Hendrawati (2007) dan penelitian Khairiah (2009) yang menyatakan bahwa tidak terdapat abnormal return sebelum dan sesudah peristiwa stock split di Bursa Efek Indonesia.